Пятница Коллеги! До Нового года осталось всего две недели. Ёлку все поставили? Если нет, то план минимум - гирлянду на окно повесить.

Пока рынок падает три недели подряд, стратегия автоследования Рынок РФ тоже в минус ушла, но меньше чем индекс. Итоги подведём по итогам месяца, заранее хотел только предупредить, что будет просадка в доходностях завтра на див гэпе Лукойла $LKOH , но это не страшно, дивиденды придут и доходность выровняется.

Кроме коррекции рынка ещё и инфляция бушует, #пятничный_мем - это немного иронии, всё обязательно будет хорошо.

Вот кто ставил кита 🐳в прошлую пятницу, у тех всё получилось. Говорю же, работает как часы 😄

Нужные ещё скидки? Просто поставь кита 🐳 реакцией к «пятничному мему», это даёт возможность купить актив который хочешь дешевле минимум на 0,01%. Проверено, работает.

Ну а если скидки не нужны, то любую другую реакцию, главное, чтоб было больше чем китов их было 😉

Пока рынок падает три недели подряд, стратегия автоследования Рынок РФ тоже в минус ушла, но меньше чем индекс. Итоги подведём по итогам месяца, заранее хотел только предупредить, что будет просадка в доходностях завтра на див гэпе Лукойла $LKOH , но это не страшно, дивиденды придут и доходность выровняется.

Кроме коррекции рынка ещё и инфляция бушует, #пятничный_мем - это немного иронии, всё обязательно будет хорошо.

Вот кто ставил кита 🐳в прошлую пятницу, у тех всё получилось. Говорю же, работает как часы 😄

Нужные ещё скидки? Просто поставь кита 🐳 реакцией к «пятничному мему», это даёт возможность купить актив который хочешь дешевле минимум на 0,01%. Проверено, работает.

Ну а если скидки не нужны, то любую другую реакцию, главное, чтоб было больше чем китов их было 😉

🐳56😁8👾8💅2👻1

Популярные вопросы про дуэт Газпрома $GAZP и Газпром нефти $SIBN

—«Газпром очень дешёвый, надо брать?»

—«Газпром нефть пузырь, надо продавать?»

—«Кто из них справедливо оценён?» и т.д.

В закрытом(платном) проекте на Бусти и Тинькофф сегодня на примере разобрал, что один из способов оценить "справедливую стоимость акций" - стоимость чистых активов [это когда цена активов минус долги] не всегда подходит для оценки.

Ведь в таком случае Газпром со всеми активами не может стоить дешевле чем Газпром нефть. Получается как старая история со шмелём, который летает, хотя по расчётам не должен. Просто "учёные" считают не правильно в таких случаях )

В общедоступном блоге более простые темы, в закрытом(платном) проекте, разбираем такие вот неоднозначные моменты. Так что если есть желание разобраться, то велкам.

-

Не является индивидуальной инвестиционной рекомендацией

—«Газпром очень дешёвый, надо брать?»

—«Газпром нефть пузырь, надо продавать?»

—«Кто из них справедливо оценён?» и т.д.

В закрытом(платном) проекте на Бусти и Тинькофф сегодня на примере разобрал, что один из способов оценить "справедливую стоимость акций" - стоимость чистых активов [это когда цена активов минус долги] не всегда подходит для оценки.

Ведь в таком случае Газпром со всеми активами не может стоить дешевле чем Газпром нефть. Получается как старая история со шмелём, который летает, хотя по расчётам не должен. Просто "учёные" считают не правильно в таких случаях )

В общедоступном блоге более простые темы, в закрытом(платном) проекте, разбираем такие вот неоднозначные моменты. Так что если есть желание разобраться, то велкам.

-

Не является индивидуальной инвестиционной рекомендацией

boosty.to

Газпром дешёвый или Газпром нефть дорогая? - Тимур Гайнетьянов [Richard Happy]

Газпрому принадлежит ~95% акций Газпромнефти (и другие активы) и при этом он стоит дешевле, можно легко это объяснить 4 причинами: ....

🤔7👍5🔥2🥴1🐳1

Массовые распродажи от нерезидентов лучшее, что может быть для долгосрочно-дивидендного инвестора РФ

Начинаем неделю с правильным настроем коллеги )

Не путаем только инвестора и любителя заработать по-быстрому на "купи-продай" или инвестора и "лудомана" с большим плечом в шорте и им подобным.

Задачки на подумать:

• Дано: Сбер $SBER платит дивиденды раз в год и ближайшее время ожидается замедление кредитовая и рост расходов на резервы из-за ужесточения ДКП.

Вопросы:

1. Сильно ли на этом уменьшатся дивиденды по итогам 2023 года? (можно смотреть в итоги Ноября)

2. Можно ли ожидать очередных приятных дивидендов по итогам 2024 если во второй половине 2024 ДКП начнут смягчать и Сбер начнёт высвобождать резервы и наращивать кредитование?

Задачка со звёздочкой:

Найти ещё компании подобные Сберу самостоятельно.

-

Не является индивидуальной инвестиционной рекомендацией

Начинаем неделю с правильным настроем коллеги )

Не путаем только инвестора и любителя заработать по-быстрому на "купи-продай" или инвестора и "лудомана" с большим плечом в шорте и им подобным.

Задачки на подумать:

• Дано: Сбер $SBER платит дивиденды раз в год и ближайшее время ожидается замедление кредитовая и рост расходов на резервы из-за ужесточения ДКП.

Вопросы:

1. Сильно ли на этом уменьшатся дивиденды по итогам 2023 года? (можно смотреть в итоги Ноября)

2. Можно ли ожидать очередных приятных дивидендов по итогам 2024 если во второй половине 2024 ДКП начнут смягчать и Сбер начнёт высвобождать резервы и наращивать кредитование?

Задачка со звёздочкой:

Найти ещё компании подобные Сберу самостоятельно.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍16😁5💯2🫡2👌1

Свежие данные ЦБ по инфляции показывают что пока инфляционное давление не спадает.

Так ожидаемая инфляция ускорилась до 14,2% (с 12,2%!). Наблюдаемая до 17% (15,1%!). Динамика потребительских цен показывает, что месячный рост цен ускорился до 1,11% в Ноябре (0,83% в октябре). Всё это ведёт к тому, что как минимум снижать ставку будут ещё не скоро, а возможно придётся ещё повысить.

В такой ситуации можно вспомнить о компаниях, которые выигрывают от повышения ключевой ставки. Т.е. компании у которых растут отдельные статьи доходов, если растёт ключевая ставка следом за инфляцией. И/Или чем дольше ставка остаётся высокой, тем дольше будут повышенные доходы

1. Акции ритейлеров хороший защитный инструмент в условиях роста инфляции.

Пример: Магнит $MGNT

Растут цены -> растёт средний чек -> растёт выручка.

Из всех ретейлеров продовольственный ритейл легче всего перекладывает инфляцию на плечи потребителей.

2. Компании, получающие процентные доходы.

Пример: МосБиржа $MOEX

Так, по итогам года только процентный доход компании может составить ~50 млрд руб. (Рыночная капитализация ~440 млрд руб.)

3. Компании с большим объёмом рублёвых депозитов.

Возьмём неоднозначный пример: ап Сургутнефтегаз $SNGSP

Да, ранее у Сургута всё было в твёрдой валюте, но время меняются. Сама компания не раскрывает валютную структуру и какие у неё объёмы депозитов. Поэтому возможно, что объём рублей на счетах существенно подрос.

PS

Что такое инфляция, какие есть виды, а так же как получить хрустальный шар в кабинете Набиуллиной разбирали в Ноябре.

-

Не является индивидуальной инвестиционной рекомендацией

Так ожидаемая инфляция ускорилась до 14,2% (с 12,2%!). Наблюдаемая до 17% (15,1%!). Динамика потребительских цен показывает, что месячный рост цен ускорился до 1,11% в Ноябре (0,83% в октябре). Всё это ведёт к тому, что как минимум снижать ставку будут ещё не скоро, а возможно придётся ещё повысить.

В такой ситуации можно вспомнить о компаниях, которые выигрывают от повышения ключевой ставки. Т.е. компании у которых растут отдельные статьи доходов, если растёт ключевая ставка следом за инфляцией. И/Или чем дольше ставка остаётся высокой, тем дольше будут повышенные доходы

1. Акции ритейлеров хороший защитный инструмент в условиях роста инфляции.

Пример: Магнит $MGNT

Растут цены -> растёт средний чек -> растёт выручка.

Из всех ретейлеров продовольственный ритейл легче всего перекладывает инфляцию на плечи потребителей.

2. Компании, получающие процентные доходы.

Пример: МосБиржа $MOEX

Так, по итогам года только процентный доход компании может составить ~50 млрд руб. (Рыночная капитализация ~440 млрд руб.)

3. Компании с большим объёмом рублёвых депозитов.

Возьмём неоднозначный пример: ап Сургутнефтегаз $SNGSP

Да, ранее у Сургута всё было в твёрдой валюте, но время меняются. Сама компания не раскрывает валютную структуру и какие у неё объёмы депозитов. Поэтому возможно, что объём рублей на счетах существенно подрос.

PS

Что такое инфляция, какие есть виды, а так же как получить хрустальный шар в кабинете Набиуллиной разбирали в Ноябре.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍18😢4🤬2🥴1

Как повлияет ставка в 16% на рынок акций и облигаций.

В пятницу ЦБ повысил ставку с 15% до 16% оставив себе пространство для манёвра — повысить ставку дальше, если потребуется. При этом надеясь что не потребуется. К каким последствиям это приведёт?

• На рынке Акций.

С высокими ставками расти рынку сложнее. С одной стороны сложнее в конкуренции с фондами денежного рынка вроде ВИМ Ликвидность $LQDT которые дают сейчас доходность близкую к ключевой ставке.

С другой стороны давление на компании с высокими долгами. Примеры таких компаний с высоким долгом: АФК Система $AFKS и её дочка Сегежа $SGZH, другой яркий пример Аэрофлот $AFLT

• На рынке Облигаций.

На пресс-конференции ЦБ было обозначено, что регулятор близок к пику ставки, но дальнейшие решения будут зависеть от поступающих данных.

Следовательно, флоатеры (и гос и корп) становятся менее интересными, так как потенциал дальнейшего роста сильно ограничен, а доходность может скоро начать снижаться [разбирали подробно 6 Декабря в посте: "Про веру бизнеса во всё хорошее, а также подводные камни и рекордные размещения флоатеров"]

Что касается ОФЗ с постоянным купоном, то индекс RGBI (Индекс Гос облигаций) опять вернулся к росту. Скорей всего доходности существенно выше текущих уровней мы уже не увидим. Рынок закладывает снижение ключевой ставки уже в 2024.

Надёжные корпоративные истории (рейтинга А и выше) интересны по той же причине, что и ОФЗ, только с привкусом излишнего риска, так сказать на любителя.

А вот в ВДО (рейтинг BBB и ниже) лучше не лезть, рефинансировать старые выпуски будет сложно и дорого в 2024, справятся с этим не только лишь все.

-

Не является индивидуальной инвестиционной рекомендацией

В пятницу ЦБ повысил ставку с 15% до 16% оставив себе пространство для манёвра — повысить ставку дальше, если потребуется. При этом надеясь что не потребуется. К каким последствиям это приведёт?

• На рынке Акций.

С высокими ставками расти рынку сложнее. С одной стороны сложнее в конкуренции с фондами денежного рынка вроде ВИМ Ликвидность $LQDT которые дают сейчас доходность близкую к ключевой ставке.

С другой стороны давление на компании с высокими долгами. Примеры таких компаний с высоким долгом: АФК Система $AFKS и её дочка Сегежа $SGZH, другой яркий пример Аэрофлот $AFLT

• На рынке Облигаций.

На пресс-конференции ЦБ было обозначено, что регулятор близок к пику ставки, но дальнейшие решения будут зависеть от поступающих данных.

Следовательно, флоатеры (и гос и корп) становятся менее интересными, так как потенциал дальнейшего роста сильно ограничен, а доходность может скоро начать снижаться [разбирали подробно 6 Декабря в посте: "Про веру бизнеса во всё хорошее, а также подводные камни и рекордные размещения флоатеров"]

Что касается ОФЗ с постоянным купоном, то индекс RGBI (Индекс Гос облигаций) опять вернулся к росту. Скорей всего доходности существенно выше текущих уровней мы уже не увидим. Рынок закладывает снижение ключевой ставки уже в 2024.

Надёжные корпоративные истории (рейтинга А и выше) интересны по той же причине, что и ОФЗ, только с привкусом излишнего риска, так сказать на любителя.

А вот в ВДО (рейтинг BBB и ниже) лучше не лезть, рефинансировать старые выпуски будет сложно и дорого в 2024, справятся с этим не только лишь все.

-

Не является индивидуальной инвестиционной рекомендацией

👍21🤔5💅2🐳1

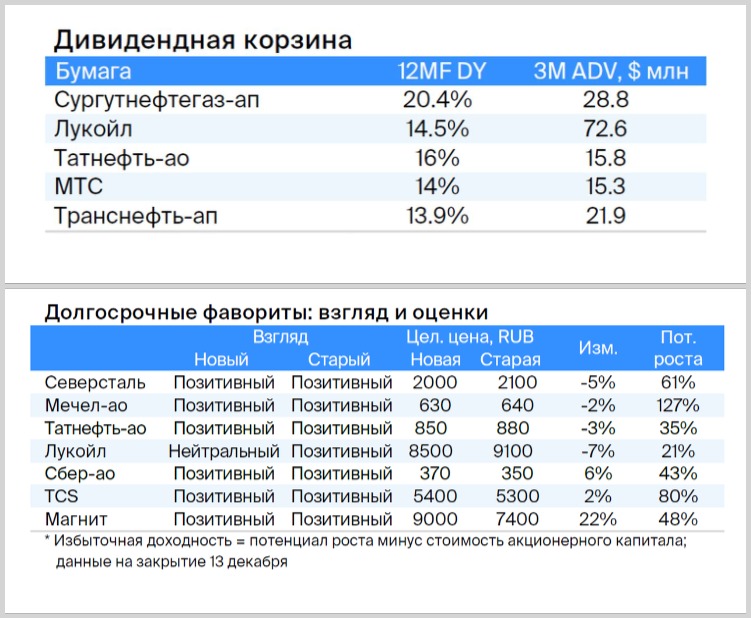

Обзор стратегий банков и брокеров на 2024.

Стратегия от БКС

Тезисно вынес для себя интересные моменты:

• С чем согласен:

— Аналитики видят потенциал роста индекса МосБиржи до 3650 (без дивидендов). В первом квартале из-за ставки ЦБ сильного роста не ждут.

— Начиная со второго квартала рост рынка на снижении ставки и на дивидендных выплатах, всё это на фоне замедления инфляции.

— Аналитики считают, что рынок остается дешевым. Так дисконт P/E (соотношение капитализации и прибыли) — 28% к средним значениям за 10 лет.

— Рекомендуют не боятся новых исторических максимумов по бумагам, так как и экономика РФ растёт

• С чем НЕ согласен:

— В 2024 г. рубль продолжит укрепляться. Средний курс $USDRUB в 2024 г. составит 86,6 руб. за доллар

— Бум первичных размещений бумаг (IPO) признак возможного перегрева рынка акций.

— Со списком дивидендных историй (подробно ниже)

• Фавориты:

Забавно, что при прогнозе укрепления рубля в дивидендной корзине один из фаворитов акции ап Сургутнефтегаз $SNGSP, как-то не логично. Если рубль будет укрепляться, то стоит ждать минимальных дивидендов в 0,8 руб на акцию.

Ещё спорный выбор акции МТС $MTSS которые в этом году уже платили дивиденды частично из долга. в следующем это делать будет сложней. Хотя учитывая сложное состояние АФК Системы $AFKS логично, что денег они постараются взять много

Другие 3 лучшие дивидендные истории по мнению аналитиков БКС: Лукойл, Татнефть ао, Транснефть ап.

Фавориты на 2024 год выделяются: Северсталь, Мечел-ао, Татнефть ао, Лукойл, Сбер, TCS и Магнит.

Подводя итог.

В целом если обобщить, то суть стратегии такая: Покупаем сейчас отдельные истории. Время есть до второго квартала, потом ставка снижается, дивиденды поступают, рынок растёт.

-

Не является индивидуальной инвестиционной рекомендацией

Стратегия от БКС

Тезисно вынес для себя интересные моменты:

• С чем согласен:

— Аналитики видят потенциал роста индекса МосБиржи до 3650 (без дивидендов). В первом квартале из-за ставки ЦБ сильного роста не ждут.

— Начиная со второго квартала рост рынка на снижении ставки и на дивидендных выплатах, всё это на фоне замедления инфляции.

— Аналитики считают, что рынок остается дешевым. Так дисконт P/E (соотношение капитализации и прибыли) — 28% к средним значениям за 10 лет.

— Рекомендуют не боятся новых исторических максимумов по бумагам, так как и экономика РФ растёт

• С чем НЕ согласен:

— В 2024 г. рубль продолжит укрепляться. Средний курс $USDRUB в 2024 г. составит 86,6 руб. за доллар

— Бум первичных размещений бумаг (IPO) признак возможного перегрева рынка акций.

— Со списком дивидендных историй (подробно ниже)

• Фавориты:

Забавно, что при прогнозе укрепления рубля в дивидендной корзине один из фаворитов акции ап Сургутнефтегаз $SNGSP, как-то не логично. Если рубль будет укрепляться, то стоит ждать минимальных дивидендов в 0,8 руб на акцию.

Ещё спорный выбор акции МТС $MTSS которые в этом году уже платили дивиденды частично из долга. в следующем это делать будет сложней. Хотя учитывая сложное состояние АФК Системы $AFKS логично, что денег они постараются взять много

Другие 3 лучшие дивидендные истории по мнению аналитиков БКС: Лукойл, Татнефть ао, Транснефть ап.

Фавориты на 2024 год выделяются: Северсталь, Мечел-ао, Татнефть ао, Лукойл, Сбер, TCS и Магнит.

Подводя итог.

В целом если обобщить, то суть стратегии такая: Покупаем сейчас отдельные истории. Время есть до второго квартала, потом ставка снижается, дивиденды поступают, рынок растёт.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍21🔥2😁2🐳2

Про Сегежу $SGZH и попытках купить на дне

Вчера как-то в шутку ответил. Решил написать подробней. Сегежа - это история где возможный свет в конце туннеля это несущийся на вас товарный поезд.

С Сегежей можно играть в историю "поймать отскок", но эта история из серии “выхватывают центы из-под движущегося катка с риском быть раздавленными”. Т.е. тоже самое что и с Вагонами $UWGN

Т.е. у компании финансовое положение не просто тяжёлое, а очень тяжёлое. Операционная прибыль в два раза меньше чем проценты (внимание! проценты, а не тело долга). Расти акции могут только спекулятивно.

А Облигации Сегежи, это история уровня лютейшего ВДО.

Тут близкая аналогия недавняя история Роснано и Государства. Помните?

Вот сейчас подобная история Сегежа и АФК Система (и займом на 7 млрд). Вот только у АФК с Бюджетом дела хуже, чем у нашего государства, потому что занимали очень много. Какое-то время Система платить будет помогать Сегеже, но сколько? Сюрприз будет.

2023 был сложный для компании. по долгам надо было рефинансировать ~10 млрд, 2024 будет хуже, придётся рефинансировать в 4 раза больше. И попадание под санкции всей группы компаний в конце этого года перспективы на следующий точно лучше не сделали.

Что касается цены акций минимальной, то даже если компания сложится ещё в два раза от текущих цен, она останется дорогая для текущей своей ситуации.

-

Не является индивидуальной инвестиционной рекомендацией

Вчера как-то в шутку ответил. Решил написать подробней. Сегежа - это история где возможный свет в конце туннеля это несущийся на вас товарный поезд.

С Сегежей можно играть в историю "поймать отскок", но эта история из серии “выхватывают центы из-под движущегося катка с риском быть раздавленными”. Т.е. тоже самое что и с Вагонами $UWGN

Т.е. у компании финансовое положение не просто тяжёлое, а очень тяжёлое. Операционная прибыль в два раза меньше чем проценты (внимание! проценты, а не тело долга). Расти акции могут только спекулятивно.

А Облигации Сегежи, это история уровня лютейшего ВДО.

Тут близкая аналогия недавняя история Роснано и Государства. Помните?

Вот сейчас подобная история Сегежа и АФК Система (и займом на 7 млрд). Вот только у АФК с Бюджетом дела хуже, чем у нашего государства, потому что занимали очень много. Какое-то время Система платить будет помогать Сегеже, но сколько? Сюрприз будет.

2023 был сложный для компании. по долгам надо было рефинансировать ~10 млрд, 2024 будет хуже, придётся рефинансировать в 4 раза больше. И попадание под санкции всей группы компаний в конце этого года перспективы на следующий точно лучше не сделали.

Что касается цены акций минимальной, то даже если компания сложится ещё в два раза от текущих цен, она останется дорогая для текущей своей ситуации.

-

Не является индивидуальной инвестиционной рекомендацией

👍20🤔8💯3🐳2👏1😍1

Обзор стратегий банков и брокеров на 2024.

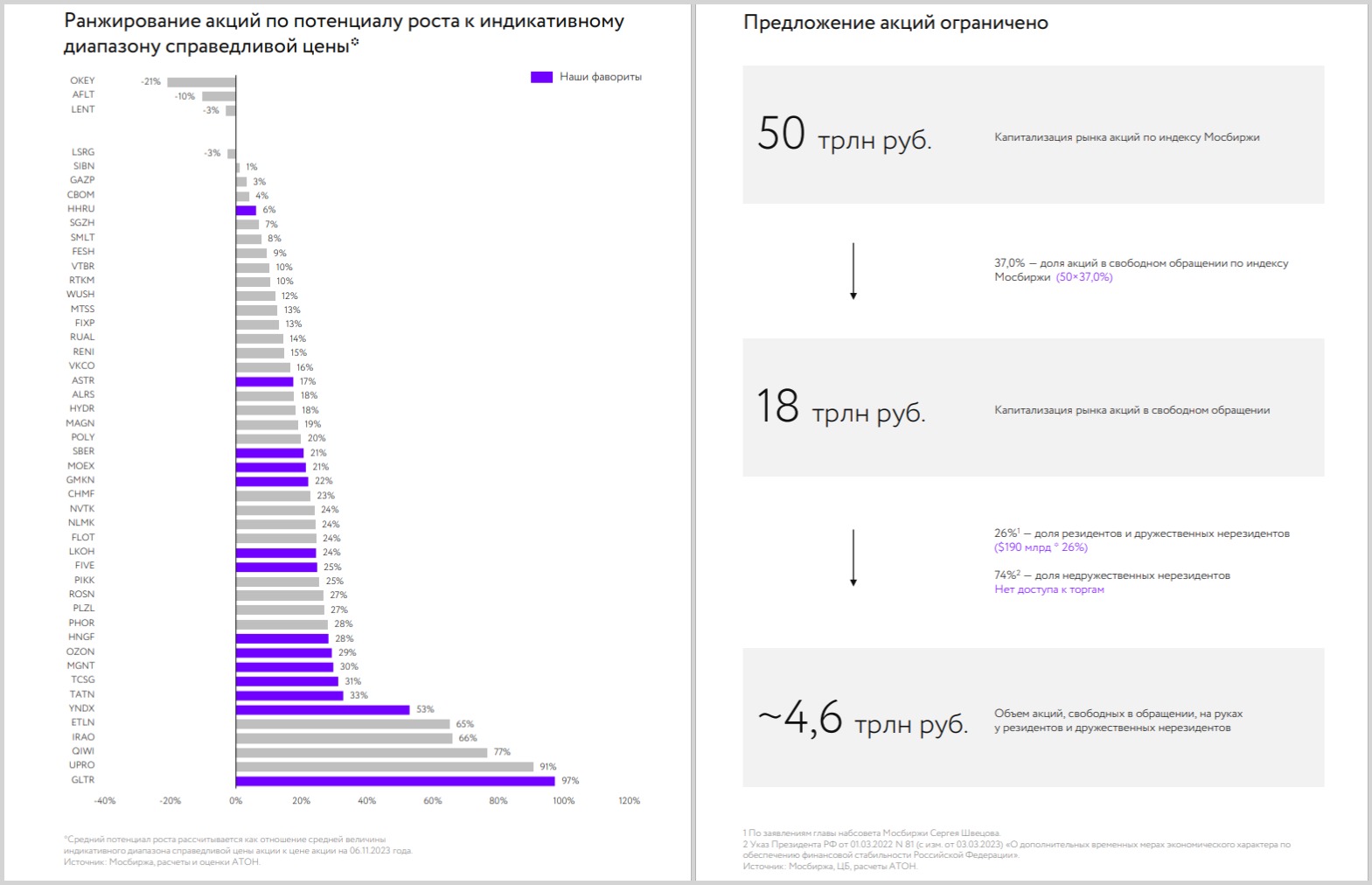

Стратегия от Атона

Тезисно интересные моменты:

— Приоритетный сценарий по индексу МосБиржи: 4 000-4 200. Амбициозно коллеги закладывают.

— Курс $USDRUB в диапазоне 90-95 руб

• С чем согласен:

— Что год пройдет под знаком президентских выборов в России и США. Согласен на 100%. В БКС это не упоминали. Хотя политика оказывает огромное влияние на рынок. Автор об этом тоже регулярно напоминает

— "Приток частных инвесторов на фондовый рынок продолжится в ближайшие годы и видим здесь большой потенциал для роста."

Мы это тоже уже обсуждали, замкнутый финансовый контур РФ со всеми вытекающими последствиями. Интересная оценка в ~4,6 трлн доступных акций (см скрин). Просто для сравнения на вкладах россиян сейчас ~40 трлн руб.

Можно помечтать и представить какой потенциальный рост рынка нас ждёт на снижении ставки и перетоке денег со вкладов на рынок.

• С чем НЕ согласен:

— "Высокий уровень ключевой процентной ставки сохранится в течение всего 2024 года."

Совсем не согласен. Эльвира Сахипзадовна так сильно жестит со ставкой сейчас, чтобы была возможность ослабить хватку побыстрей, а не держать высокую ставку долго. И мы это уже видим. Так по свежим недельным данным уже есть небольшое торможение инфляции (хотя выводы делать рано)

— "Дивидендные истории выглядят менее привлекательно по сравнению с заметно более высокой доходностью ОФЗ"

Не сказать, что 12% у ОФЗ супер высокая доходность которая перекрывает риски обесценения рубля. На мой взгляд лучше в акциях быть с доходностью 8-10% только на дивидендах + потенциал роста как самих акций, так и див выплат.

• Фавориты:

Список компаний широкий из разных секторов (см скрин). Хорошо известные «голубые фишки» с приятными дивидендами: Сбер $SBER и Лукойл $LKOH

Ещё интересные МосБиржа $MOEX и Магнит $MGNT

Неоднозначный выбор: Норникель (лишний на мой взгляд, так как проблемы со сбытом), Яндекс, Ozon, Астра, TCS Group, Henderson, HeadHunter, Globaltrans, Х5 Group. Сильный упор на компании которым надо решить вопрос с пропиской.

Подводя итог.

Достаточно противоречивая стратегия. Т.е. рост закладывают сильный, но при этом сильных драйверов не выделяют. Т.е. ставку сильно не опустят, рубль сильно не ослабнет, дивиденды проигрывают ОФЗ, а ОФЗ корпоративным облигациям - и это всё в оптимистичном варианте стратегии.

А там ещё есть вариант стратегии с названием «умеренное торможение», звучит как "утро понедельника" 😄. Там всё ещё грустней.

Но если всё будет "средненько", то на чём тогда +30% за год не считая дивиденды? Вот и я не понял.

-

Не является индивидуальной инвестиционной рекомендацией

Стратегия от Атона

Тезисно интересные моменты:

— Приоритетный сценарий по индексу МосБиржи: 4 000-4 200. Амбициозно коллеги закладывают.

— Курс $USDRUB в диапазоне 90-95 руб

• С чем согласен:

— Что год пройдет под знаком президентских выборов в России и США. Согласен на 100%. В БКС это не упоминали. Хотя политика оказывает огромное влияние на рынок. Автор об этом тоже регулярно напоминает

— "Приток частных инвесторов на фондовый рынок продолжится в ближайшие годы и видим здесь большой потенциал для роста."

Мы это тоже уже обсуждали, замкнутый финансовый контур РФ со всеми вытекающими последствиями. Интересная оценка в ~4,6 трлн доступных акций (см скрин). Просто для сравнения на вкладах россиян сейчас ~40 трлн руб.

Можно помечтать и представить какой потенциальный рост рынка нас ждёт на снижении ставки и перетоке денег со вкладов на рынок.

• С чем НЕ согласен:

— "Высокий уровень ключевой процентной ставки сохранится в течение всего 2024 года."

Совсем не согласен. Эльвира Сахипзадовна так сильно жестит со ставкой сейчас, чтобы была возможность ослабить хватку побыстрей, а не держать высокую ставку долго. И мы это уже видим. Так по свежим недельным данным уже есть небольшое торможение инфляции (хотя выводы делать рано)

— "Дивидендные истории выглядят менее привлекательно по сравнению с заметно более высокой доходностью ОФЗ"

Не сказать, что 12% у ОФЗ супер высокая доходность которая перекрывает риски обесценения рубля. На мой взгляд лучше в акциях быть с доходностью 8-10% только на дивидендах + потенциал роста как самих акций, так и див выплат.

• Фавориты:

Список компаний широкий из разных секторов (см скрин). Хорошо известные «голубые фишки» с приятными дивидендами: Сбер $SBER и Лукойл $LKOH

Ещё интересные МосБиржа $MOEX и Магнит $MGNT

Неоднозначный выбор: Норникель (лишний на мой взгляд, так как проблемы со сбытом), Яндекс, Ozon, Астра, TCS Group, Henderson, HeadHunter, Globaltrans, Х5 Group. Сильный упор на компании которым надо решить вопрос с пропиской.

Подводя итог.

Достаточно противоречивая стратегия. Т.е. рост закладывают сильный, но при этом сильных драйверов не выделяют. Т.е. ставку сильно не опустят, рубль сильно не ослабнет, дивиденды проигрывают ОФЗ, а ОФЗ корпоративным облигациям - и это всё в оптимистичном варианте стратегии.

А там ещё есть вариант стратегии с названием «умеренное торможение», звучит как "утро понедельника" 😄. Там всё ещё грустней.

Но если всё будет "средненько", то на чём тогда +30% за год не считая дивиденды? Вот и я не понял.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍21🤔4😁3😴1💅1

С Пятницей и выходными коллеги инвесторы!

Эта неделя была отличной. Герман Оскарович подбадривает говоря про рекордные дивиденды Сбера, ждём 🫡

Рынок РФ всегда радовал приятными дивидендами. Какие будут у Сбер? 30-33₽?

Кто ставил Кита 🐳 в прошлый #пятничный_мем и хотел распродаж, те могут Купить Новатэк со скидкой пока дают 😄

У Автора эта последняя рабочая пятница в этом году. Следующая пятница первый день отпуска. Постараюсь #пятничный_мем не пропустить, но ничего обещать не могу )

Кто ёлку не поставил, у вас неделя осталась, часики тикают.

Ставь 👾 монстра пришельца, реакцией к посту чтоб последняя неделя года показала рост!

Эта неделя была отличной. Герман Оскарович подбадривает говоря про рекордные дивиденды Сбера, ждём 🫡

Рынок РФ всегда радовал приятными дивидендами. Какие будут у Сбер? 30-33₽?

Кто ставил Кита 🐳 в прошлый #пятничный_мем и хотел распродаж, те могут Купить Новатэк со скидкой пока дают 😄

У Автора эта последняя рабочая пятница в этом году. Следующая пятница первый день отпуска. Постараюсь #пятничный_мем не пропустить, но ничего обещать не могу )

Кто ёлку не поставил, у вас неделя осталась, часики тикают.

Ставь 👾 монстра пришельца, реакцией к посту чтоб последняя неделя года показала рост!

👾62👍6🐳5💅2😁1🤮1

Ключевая ставка достигла 16%. По самым оптимистичным прогнозам в следующем году она опустится до 10%, что тоже достаточно много.

В такой ситуации компаниям выгодней привлекать акционерный капитал, чем размещать облигации или кредитоваться у банков. Кто из компаний "обрадует" своих миноритариев?

В закрытом(платном) проекте на Бусти и Тинькофф составили список таких претендентов. 4 популярных компании от которых лучше держаться подальше.

PS

Кстати, Тинькофф Пульс спонсирует тех, кто подпишется на мой платный(закрытый) проект подарками!

До 30 декабря подписавшись на закрытый канал @Richard_Happy вы получаете акцию на сумму до 1 тыс. руб.

Подробные условия тут:

https://acdn.tinkoff.ru/static/documents/promo-connect-to-closed-channels-and-get-bonus.pdf

Не упустите возможность воспользоваться.

-

Не является индивидуальной инвестиционной рекомендацией

В такой ситуации компаниям выгодней привлекать акционерный капитал, чем размещать облигации или кредитоваться у банков. Кто из компаний "обрадует" своих миноритариев?

В закрытом(платном) проекте на Бусти и Тинькофф составили список таких претендентов. 4 популярных компании от которых лучше держаться подальше.

PS

Кстати, Тинькофф Пульс спонсирует тех, кто подпишется на мой платный(закрытый) проект подарками!

До 30 декабря подписавшись на закрытый канал @Richard_Happy вы получаете акцию на сумму до 1 тыс. руб.

Подробные условия тут:

https://acdn.tinkoff.ru/static/documents/promo-connect-to-closed-channels-and-get-bonus.pdf

Не упустите возможность воспользоваться.

-

Не является индивидуальной инвестиционной рекомендацией

Boosty.to

Волна Допэмиссий накроет рынок? Часть 3. Претенденты на допэмиссию - Тимур Гайнетьянов [Richard Happy] | Boosty

Волна Допэмиссий накроет рынок? Часть 3. Претенденты на допэмиссию - exclusive content from Тимур Гайнетьянов [Richard Happy], subscribe and get access first!

👍5👎4🤔4🔥1😐1

Интересен ли Сбер, если Оскарович блефует?

Хорошо зашедший комментарий (см скрин), от одного популярного персонажа, но не будем показывать пальцем.

Интересный пример, как нейтральную новость, что банковский сектор заработает в следующем году более 2 трлн по консервативным оценкам, можно перевернуть и пугать впечатлительных падением доходов банков на 30% (Армагедонить это отдельная работа)

Ну пусть так, интересен ли сейчас Сбер $SBER если его доход за 2024 будет на 30% ниже чем в 2023?

Проведём очень условный мысленный эксперимент с кучей допущений.

Сбер это примерно половина всех доходов банковского сектора. Т.е. если за весь 2024 банковский сектор заработает чуть больше 2 трлн, следовательно Сбер заработает чуть больше 1 трлн.

Если перевести на див доходность, то это получается примерно 22-23 рубля или ~8% див доходность от текущих цен, не так уж и плохо для консервативных оценок ЦБ и Минфина.

Если же Сбер сможет показать прибыль выше консервативных оценок, но хуже ожиданий Германа Грефа. Допустим на высвобождении рекордных резервов которые сейчас делаются банками (ЦБ повышал этот показатель несколько раз в этом году), то 9-10% див доходности от текущих цен уже не выглядит чем-то сверхъестественным

Если же Герман Оскарович не блефует и Сбер нарастит прибыль, то от текущих цен мы получим див доходность за 2024 не меньше ~11-12%.

Не знаю какой вариант вам кажется более реальным. Меня устраивает любой из них. Получается, что покупая Сбер сейчас получаешь див доходность в ~12% за 2023, а за 2024 ещё 8-12%. И это из серии купил и забыл.

Ждать - конечно, скучно, но дивиденды скрасят ожидание, спекулянты конечно же не оценят, им нужны иксы и сейчас, а не дивиденды и потом, надо же как-то убытки от активной торговли покрывать. Но это уже совсем другая история.

-

Не является индивидуальной инвестиционной рекомендацией

Хорошо зашедший комментарий (см скрин), от одного популярного персонажа, но не будем показывать пальцем.

Интересный пример, как нейтральную новость, что банковский сектор заработает в следующем году более 2 трлн по консервативным оценкам, можно перевернуть и пугать впечатлительных падением доходов банков на 30% (Армагедонить это отдельная работа)

Ну пусть так, интересен ли сейчас Сбер $SBER если его доход за 2024 будет на 30% ниже чем в 2023?

Проведём очень условный мысленный эксперимент с кучей допущений.

Сбер это примерно половина всех доходов банковского сектора. Т.е. если за весь 2024 банковский сектор заработает чуть больше 2 трлн, следовательно Сбер заработает чуть больше 1 трлн.

Если перевести на див доходность, то это получается примерно 22-23 рубля или ~8% див доходность от текущих цен, не так уж и плохо для консервативных оценок ЦБ и Минфина.

Если же Сбер сможет показать прибыль выше консервативных оценок, но хуже ожиданий Германа Грефа. Допустим на высвобождении рекордных резервов которые сейчас делаются банками (ЦБ повышал этот показатель несколько раз в этом году), то 9-10% див доходности от текущих цен уже не выглядит чем-то сверхъестественным

Если же Герман Оскарович не блефует и Сбер нарастит прибыль, то от текущих цен мы получим див доходность за 2024 не меньше ~11-12%.

Не знаю какой вариант вам кажется более реальным. Меня устраивает любой из них. Получается, что покупая Сбер сейчас получаешь див доходность в ~12% за 2023, а за 2024 ещё 8-12%. И это из серии купил и забыл.

Ждать - конечно, скучно, но дивиденды скрасят ожидание, спекулянты конечно же не оценят, им нужны иксы и сейчас, а не дивиденды и потом, надо же как-то убытки от активной торговли покрывать. Но это уже совсем другая история.

-

Не является индивидуальной инвестиционной рекомендацией

👍26💯5👏3💅2🤔1👻1

Про незнание всего

У незнания — плохая репутация, если ты прямо говоришь, что что-то не знаешь, особенно в финансах, то ты сразу неудачник который в лучшем случае заработал случайно.

Мысленный эксперимент. Допустим в &Рынок_РФ (Тинькофф / БКС) есть только один инвестор — Заказчик. И он требует действий и ответов. Идёт коррекция на рынке и Автора спрашивают "А как долго она продлится?". А автор отвечает: "Я не знаю".

В этот момент инвестор багровеет и начинает что-то ворчать себе под нос кидая в разные стороны предметы (возможно и в сторону автора). Через какое-то время требует ответа снова на заданный вопрос иначе на этом плодотворное сотрудничество закончится. Но ответ от этого не меняется.

При этом не важно, что в портфеле Активы, которые продолжают хорошо зарабатывать. Сбер $SBER, МосБиржа $MOEX, Фонд Ликвидность $LQDT и т.д. Активы которые и с высокой ставкой неплохо себя чествуют и если рубль $USDRUB начнёт опять летать (а он обязательно начнёт), подрастёт нефть или упадёт и т.д.

Хорошо, что Автор не аналитик на зарплате и может себе позволить говорить что хочет и считает нужным. Умение говорить "Я не знаю" позволяет не сочинять красивые истории. А оставить время и ресурсы для того чтобы выстроить портфель так, чтобы в случае коррекции рынка мы не потеряли, а в случае роста росли быстрее.

Так стратегия &Рынок_РФ падала меньше рынка во время коррекции, а сейчас рост показывает чуть больше, выйдя уже в небольшой плюс за Декабрь (итоги месяца ещё подведём позже) хотя индекс ещё в минусе почти на 2% за это время.

Если у вас нет стратегии автоследования, то вы всё равно управляете деньгами, просто своими. И иногда побагровевший инвестор истеричка это вы сами. В моменты коррекции, когда видишь минус сам у себя требуешь ответы. Себе отказывать и себя не обманывать — это сложнее всего. К этому приходишь не сразу, надо переболеть.

На мой взгляд (который многие не разделяет) умение говорить "я не знаю" - это черта отличающая профессионала от любителя.

Для признания, что лучший и честный ответ на заданный самому себе вопрос — "я не знаю", придётся постараться, такие ответы больно бьют по личному эго. Но такие ответы вынуждают развиваться и копать нужную тему глубже, не останавливаясь на достигнутом.

Быть готовым к коррекциям, которые ещё обязательно будут. Быть в активах, в которых не страшно. Быть в активах, которые с большой вероятностью продолжат хорошо зарабатывать (и делиться прибылью с акционерами) желательно это знать. А знать на чём будет очередной спад рынка не так обязательно.

-

Не является индивидуальной инвестиционной рекомендацией

У незнания — плохая репутация, если ты прямо говоришь, что что-то не знаешь, особенно в финансах, то ты сразу неудачник который в лучшем случае заработал случайно.

Мысленный эксперимент. Допустим в &Рынок_РФ (Тинькофф / БКС) есть только один инвестор — Заказчик. И он требует действий и ответов. Идёт коррекция на рынке и Автора спрашивают "А как долго она продлится?". А автор отвечает: "Я не знаю".

В этот момент инвестор багровеет и начинает что-то ворчать себе под нос кидая в разные стороны предметы (возможно и в сторону автора). Через какое-то время требует ответа снова на заданный вопрос иначе на этом плодотворное сотрудничество закончится. Но ответ от этого не меняется.

При этом не важно, что в портфеле Активы, которые продолжают хорошо зарабатывать. Сбер $SBER, МосБиржа $MOEX, Фонд Ликвидность $LQDT и т.д. Активы которые и с высокой ставкой неплохо себя чествуют и если рубль $USDRUB начнёт опять летать (а он обязательно начнёт), подрастёт нефть или упадёт и т.д.

Хорошо, что Автор не аналитик на зарплате и может себе позволить говорить что хочет и считает нужным. Умение говорить "Я не знаю" позволяет не сочинять красивые истории. А оставить время и ресурсы для того чтобы выстроить портфель так, чтобы в случае коррекции рынка мы не потеряли, а в случае роста росли быстрее.

Так стратегия &Рынок_РФ падала меньше рынка во время коррекции, а сейчас рост показывает чуть больше, выйдя уже в небольшой плюс за Декабрь (итоги месяца ещё подведём позже) хотя индекс ещё в минусе почти на 2% за это время.

Если у вас нет стратегии автоследования, то вы всё равно управляете деньгами, просто своими. И иногда побагровевший инвестор истеричка это вы сами. В моменты коррекции, когда видишь минус сам у себя требуешь ответы. Себе отказывать и себя не обманывать — это сложнее всего. К этому приходишь не сразу, надо переболеть.

На мой взгляд (который многие не разделяет) умение говорить "я не знаю" - это черта отличающая профессионала от любителя.

Для признания, что лучший и честный ответ на заданный самому себе вопрос — "я не знаю", придётся постараться, такие ответы больно бьют по личному эго. Но такие ответы вынуждают развиваться и копать нужную тему глубже, не останавливаясь на достигнутом.

Быть готовым к коррекциям, которые ещё обязательно будут. Быть в активах, в которых не страшно. Быть в активах, которые с большой вероятностью продолжат хорошо зарабатывать (и делиться прибылью с акционерами) желательно это знать. А знать на чём будет очередной спад рынка не так обязательно.

-

Не является индивидуальной инвестиционной рекомендацией

👍29🐳5🫡3🤔2🌚1

Про баланс в системе и кого любят брокеры (а кого не очень)

Количество людей имеющих брокерский счёт стабильно растёт. По данным МосБиржи $MOEX уже ~30 млн.

Если смотреть активных, те кто хотя бы одну сделку в месяц делают, то это 3,5-4 млн человек.

Представим себе всех этих людей как спектр, где на краях с одной стороны будут лютые скальперы, а на другом конце спектра долгосрочные инвесторы. Всех ли их одинаково любят брокеры?

Скальперы генерируют огромное количество сделок, используют плечи и шорты, брокеры получают хорошие комиссии, Чем активней торгует, тем больше комиссии. Идеально если скальпер ещё зарабатывает, тогда его можно ставить в пример тем кто пока не определился и в середине спектра, а те кто в минусе никому не интересны. Условные конкурсы "Лучший частный инвестор" МосБиржи из этой серии, хотя победители таких конкурсов очень далеки от инвесторов.

В свою очередь Долгосрочный инвестор, не использующий плечи, максимально не интересен из-за небольших комиссий

При этом забавно, что если взять 1.000.000 скальперов, то через пару лет "выживут" как скальперы от силы 1000 человек, а в прибыли выше инфляции будет не больше 100, остальные из этой 1000 просто лудоманы. Остальные из 1 млн перестанут быть скальперами. При этом не так важно акций каких компаний будут торговать эти товарищи. Популярный Сбер $SBER, а может дальние эшелоны вроде ОВК $UWGN

Это легко проверяется эмпирически в Пульсе. Смотрите по количеству сделок в месяц + как долго на бирже. Можно смотреть ещё и доходность, хоть она и достаточно творческая в Пульсе.

Если же взять 1.000.000 инвесторов, с диверсифицированным портфелем дивидендных историй и не использующих плечей, то через пару лет весь 1.000.000 прекрасно себя будет чувствовать. Опять же не так важно какие это будут акции. Допустим акции из индекса МосБиржи которые платят дивиденды. Да, там может попасться условный Газпром $GAZP, но там будет и Сбер $SBER и Лукойл $LKOH и т.д.

Но если бы все были инвесторами, то откуда бы взялась ликвидность на рынке, а распродажи в моменты паник или просто небольшие коррекции. И конечно же откуда такие минимальные комиссии. Система отлично сбалансирована.

Брокеры хорошо продвигают частые сделки с плечами и различные рискованные производные инструменты тем самым зарабатывая. А инвесторы пользуются минимальными комиссиями и покупают долгосрочно интересные активы. Только не стоит винить во всём брокеров, они просто дают то, что люди хотят, а некоторые даже требуют и сильно переживают если уменьшать плечи и отключать шорты. А продвигать подход, где они заработают меньше, это верх глупости.

Как инвестор с комиссией в десятые доли процента и редкими сделками я не очень интересен брокеру. Но пока есть скальперы меня можно терпеть. Так что большое инвесторское спасибо всем скальперам за их тяжкий труд

-

Не является индивидуальной инвестиционной рекомендацией

Количество людей имеющих брокерский счёт стабильно растёт. По данным МосБиржи $MOEX уже ~30 млн.

Если смотреть активных, те кто хотя бы одну сделку в месяц делают, то это 3,5-4 млн человек.

Представим себе всех этих людей как спектр, где на краях с одной стороны будут лютые скальперы, а на другом конце спектра долгосрочные инвесторы. Всех ли их одинаково любят брокеры?

Скальперы генерируют огромное количество сделок, используют плечи и шорты, брокеры получают хорошие комиссии, Чем активней торгует, тем больше комиссии. Идеально если скальпер ещё зарабатывает, тогда его можно ставить в пример тем кто пока не определился и в середине спектра, а те кто в минусе никому не интересны. Условные конкурсы "Лучший частный инвестор" МосБиржи из этой серии, хотя победители таких конкурсов очень далеки от инвесторов.

В свою очередь Долгосрочный инвестор, не использующий плечи, максимально не интересен из-за небольших комиссий

При этом забавно, что если взять 1.000.000 скальперов, то через пару лет "выживут" как скальперы от силы 1000 человек, а в прибыли выше инфляции будет не больше 100, остальные из этой 1000 просто лудоманы. Остальные из 1 млн перестанут быть скальперами. При этом не так важно акций каких компаний будут торговать эти товарищи. Популярный Сбер $SBER, а может дальние эшелоны вроде ОВК $UWGN

Это легко проверяется эмпирически в Пульсе. Смотрите по количеству сделок в месяц + как долго на бирже. Можно смотреть ещё и доходность, хоть она и достаточно творческая в Пульсе.

Если же взять 1.000.000 инвесторов, с диверсифицированным портфелем дивидендных историй и не использующих плечей, то через пару лет весь 1.000.000 прекрасно себя будет чувствовать. Опять же не так важно какие это будут акции. Допустим акции из индекса МосБиржи которые платят дивиденды. Да, там может попасться условный Газпром $GAZP, но там будет и Сбер $SBER и Лукойл $LKOH и т.д.

Но если бы все были инвесторами, то откуда бы взялась ликвидность на рынке, а распродажи в моменты паник или просто небольшие коррекции. И конечно же откуда такие минимальные комиссии. Система отлично сбалансирована.

Брокеры хорошо продвигают частые сделки с плечами и различные рискованные производные инструменты тем самым зарабатывая. А инвесторы пользуются минимальными комиссиями и покупают долгосрочно интересные активы. Только не стоит винить во всём брокеров, они просто дают то, что люди хотят, а некоторые даже требуют и сильно переживают если уменьшать плечи и отключать шорты. А продвигать подход, где они заработают меньше, это верх глупости.

Как инвестор с комиссией в десятые доли процента и редкими сделками я не очень интересен брокеру. Но пока есть скальперы меня можно терпеть. Так что большое инвесторское спасибо всем скальперам за их тяжкий труд

-

Не является индивидуальной инвестиционной рекомендацией

👍50💯10😁6🔥3🍌2👾2👻1

Последняя Пятница Года Коллеги! 🥳🥂🎉

Для инвесторов в рынок РФ год был отличный. Индекс МосБиржи прибавил более 40%, а плюсом по многим компаниям была двухзначная дивидендная доходность.

Промахнуться было сложно, всего 4 акции из индекса показали минус, а многие компании показали "иксы".

Из тех что покупал и себе в портфель и/или в стратегию &Рынок_РФ (Тинькофф / БКС) это Совкомфлот $FLOT / Сургутнефтегаз ап $SNGSP / Татнефть TATN / МосБиржа $MOEX и конечно же Сбер $SBER

В прошлом году я писал: "Иксы на рынке РФ неизбежны" про рынок вообще и про Сбер [у автора максимальная доля в Сбере] в частности

Если вы не успели накупить всё что хотели, то не переживайте, следующий год будет так же отличный. Рост и двухзначные дивиденды неизбежны. А пока надо отдохнуть. Отдохнуть и не ругать себя за отдых! По себе знаю, что даётся это с трудом, но надо стараться ) #пятничный_мем про это

С Наступающим Коллеги! Это год был просто огонь 🔥. Ставь любую реакцию под постом, чтоб следующий год был лучше!

Для инвесторов в рынок РФ год был отличный. Индекс МосБиржи прибавил более 40%, а плюсом по многим компаниям была двухзначная дивидендная доходность.

Промахнуться было сложно, всего 4 акции из индекса показали минус, а многие компании показали "иксы".

Из тех что покупал и себе в портфель и/или в стратегию &Рынок_РФ (Тинькофф / БКС) это Совкомфлот $FLOT / Сургутнефтегаз ап $SNGSP / Татнефть TATN / МосБиржа $MOEX и конечно же Сбер $SBER

В прошлом году я писал: "Иксы на рынке РФ неизбежны" про рынок вообще и про Сбер [у автора максимальная доля в Сбере] в частности

Если вы не успели накупить всё что хотели, то не переживайте, следующий год будет так же отличный. Рост и двухзначные дивиденды неизбежны. А пока надо отдохнуть. Отдохнуть и не ругать себя за отдых! По себе знаю, что даётся это с трудом, но надо стараться ) #пятничный_мем про это

С Наступающим Коллеги! Это год был просто огонь 🔥. Ставь любую реакцию под постом, чтоб следующий год был лучше!

🔥40👍17🎉8👾5👻3🐳2😁1

С Новым 2024 годом вас коллеги инвесторы!

Спасибо, что были рядом весь этот год, делились идеями, помогали улучшать материал конструктивной критикой и положительными отзывами.

Никогда не понимал авторов, которые отключают комментарии. Живой отклик, пусть и не всегда приятный, это возможность быстро понять, что ошибаешься или что тебя заносит.

Я ценю вашу поддержку и с нетерпением жду ещё более яркого сотрудничества в следующем году!

Форматов взаимодействия становится больше:

- Если вы хотите сами разобраться, то есть бесплатный курс на который уже записалось 800+ человек.

- Есть закрытый(платный) проект на Бусти и Тинькофф, маленькая уютная компания. Где разбираем темы и тренды как можно заработать и с чем быть аккуратным, чтобы не потерять.

- Если желания или времени разбираться самому нет, то можно подключиться к стратегии автоследования &Рынок_РФ (Тинькофф / БКС), которая за год показала рост +61%, при росте индекса МосБиржи +44% (В БКС запустили только в середине Ноября, но индекс обгоняем на 3,8%).

- Конечно же всегда был и будет доступен бесплатный канал где выкладываю общие принципы принятия решения вообще и конкретные интересные истории на рынке в частности.

Каждый Новый год — это новый старт. Старт к большим достижениям, к новым победам, к тому, чтобы стать лучше! Пусть он принесёт вам вдохновение, здоровье, яркие идеи и конечно же много счастливых мгновений.

Я на 100% уверен, что 2024 будет лучше, добрее и насыщеннее чем 2023.

Счастливого Нового года! 🥂🎉

Спасибо, что были рядом весь этот год, делились идеями, помогали улучшать материал конструктивной критикой и положительными отзывами.

Никогда не понимал авторов, которые отключают комментарии. Живой отклик, пусть и не всегда приятный, это возможность быстро понять, что ошибаешься или что тебя заносит.

Я ценю вашу поддержку и с нетерпением жду ещё более яркого сотрудничества в следующем году!

Форматов взаимодействия становится больше:

- Если вы хотите сами разобраться, то есть бесплатный курс на который уже записалось 800+ человек.

- Есть закрытый(платный) проект на Бусти и Тинькофф, маленькая уютная компания. Где разбираем темы и тренды как можно заработать и с чем быть аккуратным, чтобы не потерять.

- Если желания или времени разбираться самому нет, то можно подключиться к стратегии автоследования &Рынок_РФ (Тинькофф / БКС), которая за год показала рост +61%, при росте индекса МосБиржи +44% (В БКС запустили только в середине Ноября, но индекс обгоняем на 3,8%).

- Конечно же всегда был и будет доступен бесплатный канал где выкладываю общие принципы принятия решения вообще и конкретные интересные истории на рынке в частности.

Каждый Новый год — это новый старт. Старт к большим достижениям, к новым победам, к тому, чтобы стать лучше! Пусть он принесёт вам вдохновение, здоровье, яркие идеи и конечно же много счастливых мгновений.

Я на 100% уверен, что 2024 будет лучше, добрее и насыщеннее чем 2023.

Счастливого Нового года! 🥂🎉

👍18🎉10💯9🔥4🫡2👾2🐳1

Про Акции роста и Дивидендные истории

Какие компании более интересны на рынке РФ для долгосрочного инвестора, там где "Рост" или где "Дивиденды"?

Вот у нас есть с одной стороны суперперспективная ИТ компания, лидер в своей сфере, яркий представитель "акций роста". Компания, само собой, не платит дивиденды, а всё в рост, развитие, захват новых рынков и т.п.

С другой стороны у нас есть скучная компания, которая всю прибыль складывает в кубышку и платит дивиденды инвесторам, иногда минимальные, иногда солидные.

Оставим, пока, будущие перспективы обеих компаний, а сравним результат у Сургутнефтегаз ап $SNGSP и Яндекса $YNDX (см скрин)

— За 1 год

Сургут +110%

Яндекс +40%

— За 5 лет

Сургут +42%

Яндекс +32%

— За 10 лет

Сургут +126%

Яндекс +118%

Плюсом у инвесторов Сургутнефтегаза все 10 лет были дивиденды. Сколько набежало за 10 лет? — будет домашним заданием посчитать.

- Стоит ли брать Сургутнефтегаз сейчас?

- А какие перспективы у рубля $USDRUB на этот год? (от курса зависят дивиденды Сургута)

Всё разберём отдельными постами, не переключайтесь )

-

Не является индивидуальной инвестиционной рекомендацией

Какие компании более интересны на рынке РФ для долгосрочного инвестора, там где "Рост" или где "Дивиденды"?

Вот у нас есть с одной стороны суперперспективная ИТ компания, лидер в своей сфере, яркий представитель "акций роста". Компания, само собой, не платит дивиденды, а всё в рост, развитие, захват новых рынков и т.п.

С другой стороны у нас есть скучная компания, которая всю прибыль складывает в кубышку и платит дивиденды инвесторам, иногда минимальные, иногда солидные.

Оставим, пока, будущие перспективы обеих компаний, а сравним результат у Сургутнефтегаз ап $SNGSP и Яндекса $YNDX (см скрин)

— За 1 год

Сургут +110%

Яндекс +40%

— За 5 лет

Сургут +42%

Яндекс +32%

— За 10 лет

Сургут +126%

Яндекс +118%

Плюсом у инвесторов Сургутнефтегаза все 10 лет были дивиденды. Сколько набежало за 10 лет? — будет домашним заданием посчитать.

- Стоит ли брать Сургутнефтегаз сейчас?

- А какие перспективы у рубля $USDRUB на этот год? (от курса зависят дивиденды Сургута)

Всё разберём отдельными постами, не переключайтесь )

-

Не является индивидуальной инвестиционной рекомендацией

👍38💯6🐳2😁1🍌1

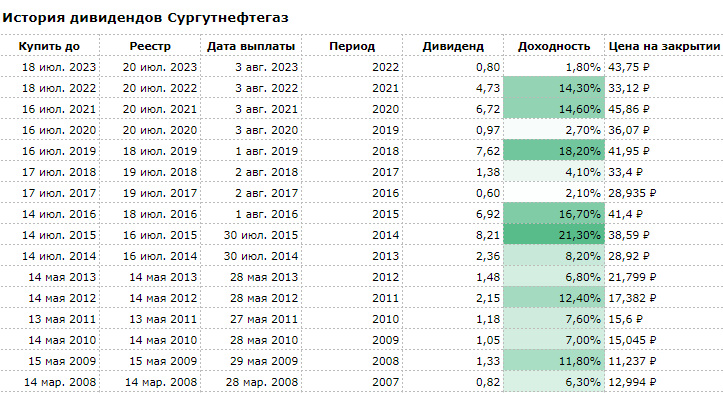

"Сколько набежало за 10 лет?" дивидендов Сургутнефтегаза. Правильный ответ на вчерашний вопрос: 37,95 руб.

Т.е. купив 10 лет назад акции за 25,5 руб, дивидендами вернулось 148%. А рост стоимости акций в два раза идёт вам плюсом, доходность на которую просто приятно смотреть, если вы не собираетесь продавать.

Это инвестиции из серии "купил и забыл". Без активной торговли, без чтения инсайдов из анонимных ТГ каналов, без регулярных комиссий за сделки, без налогов с продажи акций (ЛДВ) при желании и т.п.

Ситуация, как и со Сбер $SBER, который смотрели в Декабре. Дивиденды растут. Рост акций есть. Бизнес генерирует стабильный кэш которым делятся с акционерами. А самое приятное, таких историй на рынке хватает и, будем надеяться коллеги, станет больше. Что позволит сделать хороший диверсифицированный портфель.

Рынок Акций РФ — один из немногих инструментов с помощью которого сейчас за недорого можно сформировать портфель генерирующий вам солидный кэш флоу многие годы. Кто-то этим и занимается, а кто-то играет в "купи-продай" покупая преддефолтные бизнесы вроде Сегежи $SGZH или непонятные истории в дальних эшелонах, что ж, каждому своё.

-

Не является индивидуальной инвестиционной рекомендацией

Т.е. купив 10 лет назад акции за 25,5 руб, дивидендами вернулось 148%. А рост стоимости акций в два раза идёт вам плюсом, доходность на которую просто приятно смотреть, если вы не собираетесь продавать.

Это инвестиции из серии "купил и забыл". Без активной торговли, без чтения инсайдов из анонимных ТГ каналов, без регулярных комиссий за сделки, без налогов с продажи акций (ЛДВ) при желании и т.п.

Ситуация, как и со Сбер $SBER, который смотрели в Декабре. Дивиденды растут. Рост акций есть. Бизнес генерирует стабильный кэш которым делятся с акционерами. А самое приятное, таких историй на рынке хватает и, будем надеяться коллеги, станет больше. Что позволит сделать хороший диверсифицированный портфель.

Рынок Акций РФ — один из немногих инструментов с помощью которого сейчас за недорого можно сформировать портфель генерирующий вам солидный кэш флоу многие годы. Кто-то этим и занимается, а кто-то играет в "купи-продай" покупая преддефолтные бизнесы вроде Сегежи $SGZH или непонятные истории в дальних эшелонах, что ж, каждому своё.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍31🫡4💯3💅1

Где точка равновесия экономического блока?

Государство и бизнес не отделимы, если мы говорим про инвестирование. То так же важно прислушиваться что и как говорят ключевые игроки о государства, как и смотреть за показателями роста выручки и прибыли у конкретных компаний.

Мы уже разбирали, что в РФ экономический блок представлен тремя ведомствами: ЦБ, Минфином и Минэком. Так же разбирали какие у них есть задачи (тут и тут), кратко напомню:

• Минфин – это про сходимость бюджета. Увеличить доходы (к примеру поднять налоги или ослабить рубль), уменьшить расходы. Не допустить дефолта по обязательствам.

• Минэк – это про рост экономики, если совсем просто, то рост производства в штуках, а не просто рост выручки в рублях. Рост зарплат быстрей инфляции. Поддержать новые направления в экономике, субсидии туда, субсидии сюда.

• ЦБ РФ – за стабильность рубля (контроль инфляции). Не даёт Минфину сильно ослабить рубль $USDRUB, а Минэку "печатать" рубли на свои хотелки. Повышение ставки это как сепрпом по-ценному для Минэка. А крепкий рубль для Минфина.

Задачи между ведомствами специально распределены так, чтобы выстроить систему сдержек и противовесов, так система будет устойчива и не развалится в стрессовых ситуациях (к примеру когда накладывают рекордное количество санкций).

А где точка равновесия? Кто выступает арбитром ведомств? Кто в итоге поддерживает решения одного из ведомств в ущерб другого? Кто представляет Президента в экономическом блоке?

Знакомьтесь — первый вице-премьер Андрей Белоусов.

Тот самый, что озвучивает "комфортный курс" для рубля к которому в итоге приходим. Или предлагает металлургам, которые «Нахлобучили» на 100 млрд рублей, вернуть сверхприбыли в бюджет.

Так на прошлой неделе в "Ъ" вышло объёмное интервью Белоусова, где он рассказывал про своё виденье и текущей ситуации, и ближайших перспектив.

Что выделил для себя тезисно:

— Про ступенчатые пошлины от роста курса рубля. От 0% при курсе 80 руб. за доллар до 7%, если курс выше 95 руб. за доллар. Те самые на которых хоронили экспортёров, особенно ФосАгро $PHOR Белоусов говорит так: "Считаем, что в 2025 год мы с этими экспортными пошлинами выйти не должны."

— Про Экспорт. "Вместе с Минфином сделана проектировка до 2030 года. [....] Приоритетная поддержка несырьевого неэнергетического экспорта на рынки дружественных стран."

Так что коллеги, думаем, каким несырьевым и неэнергетическим компаниям будут помогать. Ещё цитата Белоусова: "Сейчас российских товаров нет в Китае, нет в Индии, нет во Вьетнаме. Они только-только начинают появляться — нужно создать давление, чтобы товары туда прошли. Создать конкурентные преимущества у наших производителей, да простят меня адепты ВТО."

Какое конкурентное преимущество приходит в голову первым? Рекомендую перечитать пост от 23 Октября "Почему "патриоты" (именно в кавычках) которые хотят доллар по 50 неправы" обсуждали конкурентные преимущества и защиту отечественного рынка.

— Про бюджет: "Бюджет сейчас сбалансирован. Крепкий, хороший, 2% дефицита уверенно достигаем в этом году (прим. имеется в виду 2023, интервью вышло 29 декабря). Дальше — ещё меньше, 1%."

— Забавный момент. Где интервьюер практически прямо спрашивает Белоусова будут ли печатать деньги: "Как вы это обсуждаете с Эльвирой Набиуллиной?"

На что Белоусов отвечает: "Банк России больше отвечает за инфляцию" (прим. автора. т.е. цель взять инфляцию под контроль, а не напечатать денег на все хотелки). Так что бесконтрольного печатания денег ждать не стоит, во всяком случае пока, и это отлично.

В целом отличное интервью, рекомендую к прочтению. Понятны приоритеты государства в экономическом плане на ближайшую перспективу и как будет соблюдаться баланс интересов. Осталось теперь с компаниями бенефициарами определиться.

-

Не является индивидуальной инвестиционной рекомендацией.

Государство и бизнес не отделимы, если мы говорим про инвестирование. То так же важно прислушиваться что и как говорят ключевые игроки о государства, как и смотреть за показателями роста выручки и прибыли у конкретных компаний.

Мы уже разбирали, что в РФ экономический блок представлен тремя ведомствами: ЦБ, Минфином и Минэком. Так же разбирали какие у них есть задачи (тут и тут), кратко напомню:

• Минфин – это про сходимость бюджета. Увеличить доходы (к примеру поднять налоги или ослабить рубль), уменьшить расходы. Не допустить дефолта по обязательствам.

• Минэк – это про рост экономики, если совсем просто, то рост производства в штуках, а не просто рост выручки в рублях. Рост зарплат быстрей инфляции. Поддержать новые направления в экономике, субсидии туда, субсидии сюда.

• ЦБ РФ – за стабильность рубля (контроль инфляции). Не даёт Минфину сильно ослабить рубль $USDRUB, а Минэку "печатать" рубли на свои хотелки. Повышение ставки это как сепрпом по-ценному для Минэка. А крепкий рубль для Минфина.

Задачи между ведомствами специально распределены так, чтобы выстроить систему сдержек и противовесов, так система будет устойчива и не развалится в стрессовых ситуациях (к примеру когда накладывают рекордное количество санкций).

А где точка равновесия? Кто выступает арбитром ведомств? Кто в итоге поддерживает решения одного из ведомств в ущерб другого? Кто представляет Президента в экономическом блоке?

Знакомьтесь — первый вице-премьер Андрей Белоусов.

Тот самый, что озвучивает "комфортный курс" для рубля к которому в итоге приходим. Или предлагает металлургам, которые «Нахлобучили» на 100 млрд рублей, вернуть сверхприбыли в бюджет.

Так на прошлой неделе в "Ъ" вышло объёмное интервью Белоусова, где он рассказывал про своё виденье и текущей ситуации, и ближайших перспектив.

Что выделил для себя тезисно:

— Про ступенчатые пошлины от роста курса рубля. От 0% при курсе 80 руб. за доллар до 7%, если курс выше 95 руб. за доллар. Те самые на которых хоронили экспортёров, особенно ФосАгро $PHOR Белоусов говорит так: "Считаем, что в 2025 год мы с этими экспортными пошлинами выйти не должны."

— Про Экспорт. "Вместе с Минфином сделана проектировка до 2030 года. [....] Приоритетная поддержка несырьевого неэнергетического экспорта на рынки дружественных стран."

Так что коллеги, думаем, каким несырьевым и неэнергетическим компаниям будут помогать. Ещё цитата Белоусова: "Сейчас российских товаров нет в Китае, нет в Индии, нет во Вьетнаме. Они только-только начинают появляться — нужно создать давление, чтобы товары туда прошли. Создать конкурентные преимущества у наших производителей, да простят меня адепты ВТО."

Какое конкурентное преимущество приходит в голову первым? Рекомендую перечитать пост от 23 Октября "Почему "патриоты" (именно в кавычках) которые хотят доллар по 50 неправы" обсуждали конкурентные преимущества и защиту отечественного рынка.

— Про бюджет: "Бюджет сейчас сбалансирован. Крепкий, хороший, 2% дефицита уверенно достигаем в этом году (прим. имеется в виду 2023, интервью вышло 29 декабря). Дальше — ещё меньше, 1%."

— Забавный момент. Где интервьюер практически прямо спрашивает Белоусова будут ли печатать деньги: "Как вы это обсуждаете с Эльвирой Набиуллиной?"

На что Белоусов отвечает: "Банк России больше отвечает за инфляцию" (прим. автора. т.е. цель взять инфляцию под контроль, а не напечатать денег на все хотелки). Так что бесконтрольного печатания денег ждать не стоит, во всяком случае пока, и это отлично.

В целом отличное интервью, рекомендую к прочтению. Понятны приоритеты государства в экономическом плане на ближайшую перспективу и как будет соблюдаться баланс интересов. Осталось теперь с компаниями бенефициарами определиться.

-

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍31🐳2💯2🤔1😴1

10 акций на 2024 год.

Для любителей комбо: дивиденды + рост.

Практически готовый портфель для дивидендного инвестора устойчивый и к инфляции, и к волатильному рублю $USDRUB, и к высокой ставке, а также к другим рискам.

В закрытом(платном) проекте на Бусти и Тинькофф сегодня вышел объёмный материал (в Тинькофф пришлось разделить на 3 части из-за ограничения на длину одного поста).

В посте 7 Надёжных дивидендных истории от которых жду и дивиденды и рост в этом году. А также 3 истории с небольшим привкусом риска. Которые пока не платят дивиденды, но с высокой вероятностью заплатят их в 2024, на чём акции покажут существенный рост. Кстати, одна из них уже в стратегии &Рынок_РФ (Тинькофф / БКС)

Приятного чтения.

Для любителей комбо: дивиденды + рост.

Практически готовый портфель для дивидендного инвестора устойчивый и к инфляции, и к волатильному рублю $USDRUB, и к высокой ставке, а также к другим рискам.

В закрытом(платном) проекте на Бусти и Тинькофф сегодня вышел объёмный материал (в Тинькофф пришлось разделить на 3 части из-за ограничения на длину одного поста).

В посте 7 Надёжных дивидендных истории от которых жду и дивиденды и рост в этом году. А также 3 истории с небольшим привкусом риска. Которые пока не платят дивиденды, но с высокой вероятностью заплатят их в 2024, на чём акции покажут существенный рост. Кстати, одна из них уже в стратегии &Рынок_РФ (Тинькофф / БКС)

Приятного чтения.

boosty.to

10 акций на 2024 год. Для любителей комбо: дивиденды + рост. - Тимур Гайнетьянов [Richard Happy]

В данном посте подборка акций на 2024 год. 7 надёжных дивидендных историй и 3 истории, для любителей, с небольшим привкусом риска

👍10🤔6🥴3🌚3🤮1

Самые интересные посты за вторую половину 2023. Подборка за первую половину 2023 тут

В одном посте ссылки на самые полезные (по реакциям и репостам смотрел) материалы за последние полгода. Разделены по категориям для удобства.

• Облигации

- Подводные камни и рекордные размещения флоатеров

- Про инвесторов инвестирующих в ВДО

- Про защитные активы. ОФЗ, Золото, ящик тушёнки и патроны

- Дюрация облигаций. Зачем нужна, что показывает, как пользоваться.

- Рейтинги облигаций и вероятность дефолта

- Выбираем правильную облигацию на раз, два, три

- Нужны ли вам замещающие облигации?

• Акции

- Про справедливую стоимость акций

- Облигации или дивидендные акции? Горизонт и Асимметричные риски [Часть 1] [Часть 2]

- Таблица общей доходности портфеля в зависимости от соотношения акций и облигаций в портфеле.

- Чек лист из 3 шагов для выбора интересных акций.

- Когда надо покупать, Когда надо продавать, Что надо держать и какой Горизонт инвестирования

- Минимальный Дивидендный портфель [Часть 1] [Часть 2]

• Инструменты и работающие законы

- Про фонды денежного рынка (5 частей)

- Не догма, а эмпирическая закономерность

- Закон (принцип) Гудхарта для инвестора

- Правило 37%. Простое правило для принятия эффективных решений.

- Универсальное правило как научиться инвестированию

- Про Инфляцию (4 части)

- Про политический вес [Часть 1] [Часть 2]

- Про золото и золотодобытчиков РФ, а также санкции и их обход (4 части)

- Про рубль, пока спокойно

- Инсайды и инсайдеры

- Доходность Шрёдингера.

- Мышление второго порядка в Инвестициях

• Про инвесторов

- Про незнание всего

- Про нетерпеливых и терпеливых

- Про психологическое здоровье инвестора.

- Новый телефон важнее пассивного дохода

- О противоположном

- Дрова для костра

- "Выхватывают копейки из-под движущегося катка, с опасностью быть раздавленными"

- Про крайности в суждениях, своё отношение и рубль

- «Куда вложить 10 000 рублей?»

• Про рынок

- Про баланс в системе и кого любят брокеры (а кого не очень)

- Иранизация рынка РФ. Санкции на компании и кому теперь особенно плохо (а кому хорошо)

- Почему "патриоты" которые хотят доллар по 50 неправы и ответы на комментарии к посту

- Рассуждения о дорогом/дешёвом рынке РФ

- Про Запас Прочности, ЦБ, Минфин и Ставку.

- Немного про курс рубля. А больше о том что делать и что ещё за Кэш-Флоу?

- С какой подушкой лучше спится и почему она спасёт ваши инвестиции

- Не всякий риск вознаграждается

• Про рекламу

- Про рекламу на канале в частности и про Финансовые блоги и СМИ вообще

#самый_сок

В одном посте ссылки на самые полезные (по реакциям и репостам смотрел) материалы за последние полгода. Разделены по категориям для удобства.

• Облигации

- Подводные камни и рекордные размещения флоатеров

- Про инвесторов инвестирующих в ВДО

- Про защитные активы. ОФЗ, Золото, ящик тушёнки и патроны

- Дюрация облигаций. Зачем нужна, что показывает, как пользоваться.

- Рейтинги облигаций и вероятность дефолта

- Выбираем правильную облигацию на раз, два, три

- Нужны ли вам замещающие облигации?

• Акции

- Про справедливую стоимость акций

- Облигации или дивидендные акции? Горизонт и Асимметричные риски [Часть 1] [Часть 2]

- Таблица общей доходности портфеля в зависимости от соотношения акций и облигаций в портфеле.

- Чек лист из 3 шагов для выбора интересных акций.

- Когда надо покупать, Когда надо продавать, Что надо держать и какой Горизонт инвестирования

- Минимальный Дивидендный портфель [Часть 1] [Часть 2]

• Инструменты и работающие законы

- Про фонды денежного рынка (5 частей)

- Не догма, а эмпирическая закономерность

- Закон (принцип) Гудхарта для инвестора

- Правило 37%. Простое правило для принятия эффективных решений.

- Универсальное правило как научиться инвестированию

- Про Инфляцию (4 части)

- Про политический вес [Часть 1] [Часть 2]

- Про золото и золотодобытчиков РФ, а также санкции и их обход (4 части)

- Про рубль, пока спокойно

- Инсайды и инсайдеры

- Доходность Шрёдингера.

- Мышление второго порядка в Инвестициях

• Про инвесторов

- Про незнание всего

- Про нетерпеливых и терпеливых

- Про психологическое здоровье инвестора.

- Новый телефон важнее пассивного дохода

- О противоположном

- Дрова для костра

- "Выхватывают копейки из-под движущегося катка, с опасностью быть раздавленными"

- Про крайности в суждениях, своё отношение и рубль

- «Куда вложить 10 000 рублей?»

• Про рынок

- Про баланс в системе и кого любят брокеры (а кого не очень)

- Иранизация рынка РФ. Санкции на компании и кому теперь особенно плохо (а кому хорошо)

- Почему "патриоты" которые хотят доллар по 50 неправы и ответы на комментарии к посту

- Рассуждения о дорогом/дешёвом рынке РФ

- Про Запас Прочности, ЦБ, Минфин и Ставку.

- Немного про курс рубля. А больше о том что делать и что ещё за Кэш-Флоу?

- С какой подушкой лучше спится и почему она спасёт ваши инвестиции

- Не всякий риск вознаграждается

• Про рекламу

- Про рекламу на канале в частности и про Финансовые блоги и СМИ вообще

#самый_сок

👍18🔥5😁1💅1

Стоит ли идти против толпы в инвестициях?

Контр инвестирование или обратное инвестирование — стратегия которую проще всего запомнить фразой: «Покупай на ямках, продавай на горках». Т.е. это стратегия идти против тренда / толпы. Она кажется простой и понятной особенно когда смотришь в ретроспективе на график.

Суть стратегии в том, что толпа, которая двигает рынок, может сильно ошибаться и действовать сильно неэффективно. Следовательно, хочешь результат выше рынка, надо продавать при сильном подъёме и покупать при сильном падении.

Единственное действовать "в лоб" просто покупая то, что упало или шортить, то что сильно выросло без понимания фундаментальных перспектив конкретной компании — прямой путь обнулить свой счёт.

Чтобы найти подходящую историю, придётся скрупулёзно сделать домашнюю работу: изучить отчёты конкретной компании и перспективы всего сектора. При этом даже при правильном расчёте придётся подождать, не забываем: «Рынок может оставаться иррациональным дольше, чем вы платежеспособным»

Это кстати одна из причин, почему автор не использует шорты, когда толпа разгоняет непонятно на чём отдельные акции, но при этом очень любит покупать на распродажах когда толпа распродаёт интересные дивидендные истории. Т.е. использует только первую половину, а именно: "Покупает на Ямках" и только для дивидендных историй

Если купить хороший актив на распродаже (к примеру прибыльную компанию которая платит дивиденды), то вы можете находиться в нём бесконечно долго, даже если цена упадёт ниже, а приходящие дивиденды скрасят ваше ожидание, пока вы ждёте, что толпа придёт в чувства, иногда на это требуется много времени.

В то же время в шортах долго просидеть не получится, ведь надо платить брокеру комиссию, а если цена идёт выше то решать вопрос с обеспечением. В это время компания может легко обновлять хай за хаем. Вынужденное закрытие коротких позиций отличный буст для роста.

Последние пару лет на Рынке РФ было много примеров иррационального поведения на рынке. Были распродажи отличных историй которые потом показали рост на десятки процентов и бонусом дали инвесторам двухзначные дивиденды. Были и "пампы" шлака который ожидаемо упал утащив портфели многих в минус на десятки процентов и перспективы этих компаний очень туманны

Простого решения для получения хорошего результата нет, ведь все мы и есть толпа. Но можно сделать домашнюю работу, чтобы понять, ошибается большинство сейчас или нет.

-

Не является индивидуальной инвестиционной рекомендацией.

Контр инвестирование или обратное инвестирование — стратегия которую проще всего запомнить фразой: «Покупай на ямках, продавай на горках». Т.е. это стратегия идти против тренда / толпы. Она кажется простой и понятной особенно когда смотришь в ретроспективе на график.

Суть стратегии в том, что толпа, которая двигает рынок, может сильно ошибаться и действовать сильно неэффективно. Следовательно, хочешь результат выше рынка, надо продавать при сильном подъёме и покупать при сильном падении.

Единственное действовать "в лоб" просто покупая то, что упало или шортить, то что сильно выросло без понимания фундаментальных перспектив конкретной компании — прямой путь обнулить свой счёт.

Чтобы найти подходящую историю, придётся скрупулёзно сделать домашнюю работу: изучить отчёты конкретной компании и перспективы всего сектора. При этом даже при правильном расчёте придётся подождать, не забываем: «Рынок может оставаться иррациональным дольше, чем вы платежеспособным»

Это кстати одна из причин, почему автор не использует шорты, когда толпа разгоняет непонятно на чём отдельные акции, но при этом очень любит покупать на распродажах когда толпа распродаёт интересные дивидендные истории. Т.е. использует только первую половину, а именно: "Покупает на Ямках" и только для дивидендных историй

Если купить хороший актив на распродаже (к примеру прибыльную компанию которая платит дивиденды), то вы можете находиться в нём бесконечно долго, даже если цена упадёт ниже, а приходящие дивиденды скрасят ваше ожидание, пока вы ждёте, что толпа придёт в чувства, иногда на это требуется много времени.

В то же время в шортах долго просидеть не получится, ведь надо платить брокеру комиссию, а если цена идёт выше то решать вопрос с обеспечением. В это время компания может легко обновлять хай за хаем. Вынужденное закрытие коротких позиций отличный буст для роста.

Последние пару лет на Рынке РФ было много примеров иррационального поведения на рынке. Были распродажи отличных историй которые потом показали рост на десятки процентов и бонусом дали инвесторам двухзначные дивиденды. Были и "пампы" шлака который ожидаемо упал утащив портфели многих в минус на десятки процентов и перспективы этих компаний очень туманны

Простого решения для получения хорошего результата нет, ведь все мы и есть толпа. Но можно сделать домашнюю работу, чтобы понять, ошибается большинство сейчас или нет.

-

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍30🔥5😁2💯2💅1