С Пятницей и выходными коллеги инвесторы 🥳🎉🎄☃️

Автор активно покупал на дне разные компании в прошлую неделю. Поэтому #пятничный_мем про покупки акций на дне 😄 Вторую неделю подряд индекс МосБиржи в минусе.

На всякий случай, автор не менее активно покупал активы и на этой неделе )

Неделя супер для покупок была! Ставь любую реакцию, чтобы следующая была ещё лучше.

Кстати, эмоджи кита 🐳, если поставить реакцией к «пятничному мему», даёт возможность купить актив который вы хотите дешевле на 0,01%. Проверено. Работает! Так что не забудьте жмякнуть.

Автор активно покупал на дне разные компании в прошлую неделю. Поэтому #пятничный_мем про покупки акций на дне 😄 Вторую неделю подряд индекс МосБиржи в минусе.

На всякий случай, автор не менее активно покупал активы и на этой неделе )

Неделя супер для покупок была! Ставь любую реакцию, чтобы следующая была ещё лучше.

Кстати, эмоджи кита 🐳, если поставить реакцией к «пятничному мему», даёт возможность купить актив который вы хотите дешевле на 0,01%. Проверено. Работает! Так что не забудьте жмякнуть.

🐳48👍12😁6👾5👻2🫡2💅2🤮1

IPO Совкомбанк $SVCB

Данное IPO сильно отличается от недавних Хендерсон $HNFG и Евротранса $EUTR, которые пока торгуются ниже цены размещения.

Совкомбанк определённо заслуживает внимания, но инвесторам не стоит терять бдительность когда вы читаете про "Акции банка размещаются с дисконтом к рыночной оценке" или "Это будет история роста которая платит дивиденды".

Интересно ли участвовать в IPO? Смогут ли желающие "Заработать по-быстрому"? Какая возможная перспектива акций в 2024?

По этим и другим не менее важным вопросам прошлись сегодня в закрытом(платном) проекте

https://www.tinkoff.ru/invest/social/profile/Richard_Happy/

Так же на проекте готовится третья часть из серии "Волна Допэмиссий накроет рынок РФ?", она будет посвящена потенциальному списку компаний которые могут объявить о доп эмиссии в 2024

Предыдущие две части:

Часть 1. Определяемся с терминологией и оцениваем ситуацию

Часть 2. Смотрим на практике чем отличается доп эмиссия Софтлайна, Инарктики и Позитивов

PS

Кстати, тем кто подписывается на закрытые каналы в Пульсе, получат в подарок ценные бумаги от Тинькофф. Акция действует до 30 декабря за каждую подписку на закрытый канал читатель получит акцию на сумму до 1 тыс. руб.

Отличный повод подписаться 😉

UPD

Тем у кого iPhone и Тинькофф глючит, сделал ещё и Бусти (пошёл во все тяжкие). Посты дублирую туда сегодня. Ссылка в комментариях.

-

Не является индивидуальной инвестиционной рекомендацией

Данное IPO сильно отличается от недавних Хендерсон $HNFG и Евротранса $EUTR, которые пока торгуются ниже цены размещения.

Совкомбанк определённо заслуживает внимания, но инвесторам не стоит терять бдительность когда вы читаете про "Акции банка размещаются с дисконтом к рыночной оценке" или "Это будет история роста которая платит дивиденды".

Интересно ли участвовать в IPO? Смогут ли желающие "Заработать по-быстрому"? Какая возможная перспектива акций в 2024?

По этим и другим не менее важным вопросам прошлись сегодня в закрытом(платном) проекте

https://www.tinkoff.ru/invest/social/profile/Richard_Happy/

Так же на проекте готовится третья часть из серии "Волна Допэмиссий накроет рынок РФ?", она будет посвящена потенциальному списку компаний которые могут объявить о доп эмиссии в 2024

Предыдущие две части:

Часть 1. Определяемся с терминологией и оцениваем ситуацию

Часть 2. Смотрим на практике чем отличается доп эмиссия Софтлайна, Инарктики и Позитивов

PS

Кстати, тем кто подписывается на закрытые каналы в Пульсе, получат в подарок ценные бумаги от Тинькофф. Акция действует до 30 декабря за каждую подписку на закрытый канал читатель получит акцию на сумму до 1 тыс. руб.

Отличный повод подписаться 😉

UPD

Тем у кого iPhone и Тинькофф глючит, сделал ещё и Бусти (пошёл во все тяжкие). Посты дублирую туда сегодня. Ссылка в комментариях.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍13🤔2🍌2💅2🥱1🫡1

Курс рубля, цена нефти и планы бюджета.

2 связанных параметра, от которых сильно зависит бюджет РФ и результат инвестора в рынок РФ. Параметры, которые дают хорошее представление, какой будет результат у многих компаний и которые вы в реальном времени можете легко отслеживать.

Чтобы понимать к чему мы идём, надо помнить, что есть бюджет. Если всё по плану, то всё в целом хорошо. У государства нет стимулов в добровольных взносах, повышении налогов и т.п.

Но если сильно не в плане, то тут уже простор в действиях, один из способов "свести бюджет" - это ослабить курс рубля.

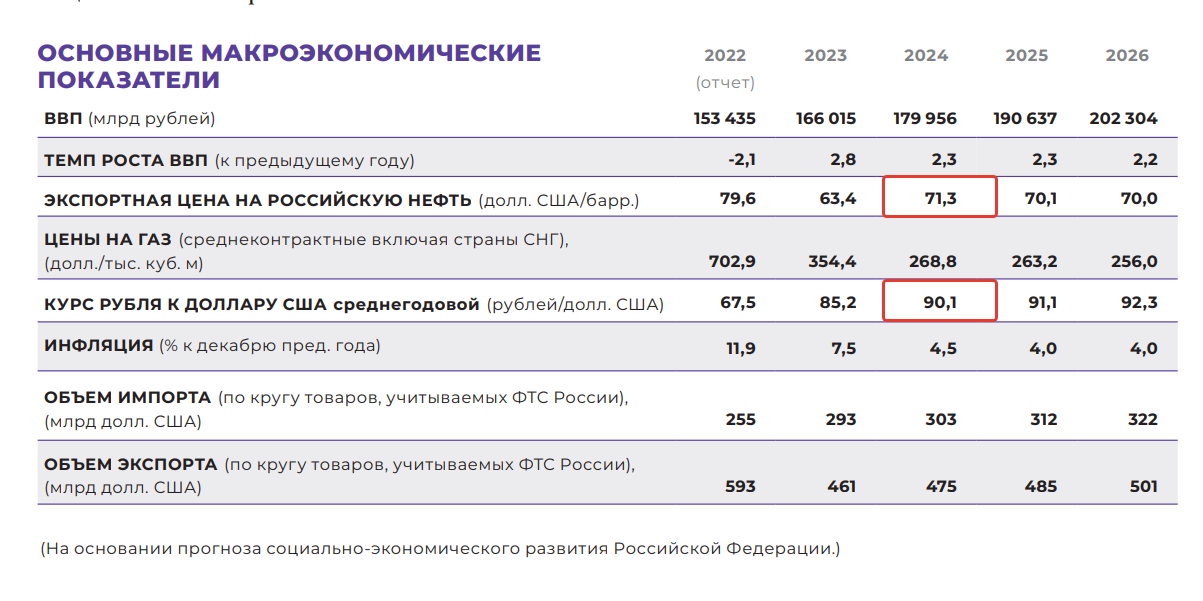

Посмотрим что в бюджете на 2024:

• Нефть РФ (Urals) $71.3

• Курс Доллар/Руб 90.1 руб.

т.е. нефть в рублях должна быть по плану 6424 руб/бар

Тренируемся на кошках (пока ещё у нас 2023).

Сейчас курс $USDRUB и средняя цена нефти по плану. Cредний курс за Ноябрь был 90,4 руб. А средняя цена нефти РФ в Ноябре по данным Минфина была $72,84 за баррель. Можно и дисконт посчитать, так как цена нефти брент была 83,12 за Ноябрь. Пусть будет домашним заданием, проверять не буду.

Т.е. пока в бюджете всё по плану (если бы был 2024)

Но в первую декаду Декабря мы видим, что цена на нефть просела. Это пока не ужас-ужас, как пишут некоторые СМИ, но уже не приятно. Чудес не бывает. Статьи расходов в бюджете необходимо будет как-то финансировать.

Треть месяца, и даже месяц для годового плана, если отклонение не сильное это обычный шум. Можно рассчитывать, что потом цена на нефть подрастёт.

Но если нефть продолжит сильней дешеветь и/или дисконт к Urals к Brent будет расти, то недостающие доходы придётся компенсировать. Опять же, чем сильней будет отклонение от плана, тем сильней надо будет компенсировать.

Один из вариантов такой компенсации - это как раз ослабить курс. Есть конечно ещё вариант добровольных взносов, но чтоб их собрать, у компаний должно быть из чего их платить. А у нас крупные плательщики это как раз экспортёры.

В целом раз за разом случается одно и то же и на этом +/- можно зарабатывать. Хотя всегда есть "всёпропальщики" ждущие что курс сильно ослабнет (сейчас они ждут рубль по ~150) с одной стороны. И верующие в супер укрепление рубля (сейчас это секта рубль по ~50). Вне зависимости от обстоятельств и контекста.

-

Не является индивидуальной инвестиционной рекомендацией

2 связанных параметра, от которых сильно зависит бюджет РФ и результат инвестора в рынок РФ. Параметры, которые дают хорошее представление, какой будет результат у многих компаний и которые вы в реальном времени можете легко отслеживать.

Чтобы понимать к чему мы идём, надо помнить, что есть бюджет. Если всё по плану, то всё в целом хорошо. У государства нет стимулов в добровольных взносах, повышении налогов и т.п.

Но если сильно не в плане, то тут уже простор в действиях, один из способов "свести бюджет" - это ослабить курс рубля.

Посмотрим что в бюджете на 2024:

• Нефть РФ (Urals) $71.3

• Курс Доллар/Руб 90.1 руб.

т.е. нефть в рублях должна быть по плану 6424 руб/бар

Тренируемся на кошках (пока ещё у нас 2023).

Сейчас курс $USDRUB и средняя цена нефти по плану. Cредний курс за Ноябрь был 90,4 руб. А средняя цена нефти РФ в Ноябре по данным Минфина была $72,84 за баррель. Можно и дисконт посчитать, так как цена нефти брент была 83,12 за Ноябрь. Пусть будет домашним заданием, проверять не буду.

Т.е. пока в бюджете всё по плану (если бы был 2024)

Но в первую декаду Декабря мы видим, что цена на нефть просела. Это пока не ужас-ужас, как пишут некоторые СМИ, но уже не приятно. Чудес не бывает. Статьи расходов в бюджете необходимо будет как-то финансировать.

Треть месяца, и даже месяц для годового плана, если отклонение не сильное это обычный шум. Можно рассчитывать, что потом цена на нефть подрастёт.

Но если нефть продолжит сильней дешеветь и/или дисконт к Urals к Brent будет расти, то недостающие доходы придётся компенсировать. Опять же, чем сильней будет отклонение от плана, тем сильней надо будет компенсировать.

Один из вариантов такой компенсации - это как раз ослабить курс. Есть конечно ещё вариант добровольных взносов, но чтоб их собрать, у компаний должно быть из чего их платить. А у нас крупные плательщики это как раз экспортёры.

В целом раз за разом случается одно и то же и на этом +/- можно зарабатывать. Хотя всегда есть "всёпропальщики" ждущие что курс сильно ослабнет (сейчас они ждут рубль по ~150) с одной стороны. И верующие в супер укрепление рубля (сейчас это секта рубль по ~50). Вне зависимости от обстоятельств и контекста.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍23💯3🐳1🫡1🗿1

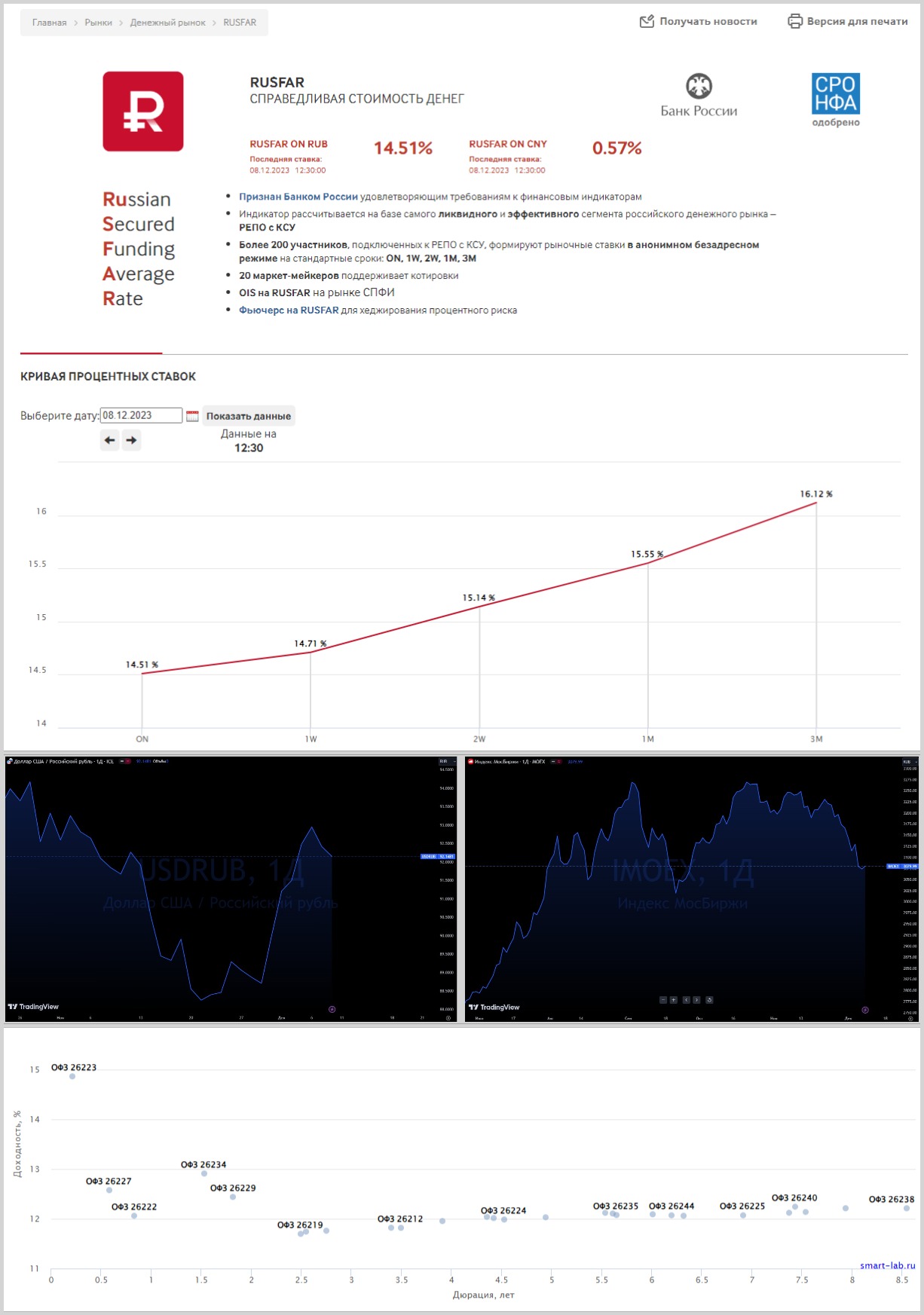

В пятницу ЦБ примет решение по ключевой ставке. Наш любит и может удивлять.

Пока рынок закладывает повышение минимум на 100 б.п. до 16%

Так трёхмесячная ставка RUSFSAR выше 16%. Что это за ставка и как получается мы разбирали в Сентябре в рамках большого блока посвящённому фондам денежного рынка. Эту ставку называют ещё «Справедливая стоимость денег» и фонды вроде ВИМ Ликвидность $LQDT ориентируются на неё по доходности.

Хотя доходности ОФЗ от одного года всего чуть большой 12%. Т.е. рынок закладывает, что ставку будут достаточно быстро снижать.

Т.е. сейчас рыночный консенсус: 16% и это будет максимум, а далее снижение.

Но не забываем наш ЦБ может и любит удивлять. К примеру в Октябре подняв сразу на 200 б.п. когда рынок так же ожидал повышения только 100 б.п. Так что раньше времени не расслабляемся.

За 1,5 месяца инфляция оказывала существенное давление периодически ускоряясь находясь в несколько раз выше таргета, немного укреплялся рубль $USDRUB, замедлилось кредитование по необеспеченным кредитам, замедлилось ипотечное кредитование, но всё ещё на рекордных уровнях. Потребительская и экономическая активность сбавляет обороты.

Что же касается нас инвесторов, то фондовый рынок так и не обновил локальные осенние максимумы и понемногу сползает вниз. Хотя в дальних эшелонах всё более печально и на повышение ставки ситуация в целом лучше не станет, но многое зависит от того что и как скажет глава ЦБ, обязательно посмотрим.

В целом, как и ожидает рынок причин делать ставку выше 16% нет, но опять же ЦБ любит и может удивлять.

Первый этап марафона "Цели ДКП будут достигнуты" близок к концу, мы уже около пика ставки, потом будет второй этап — как долго эта ставка продержится.

Компании с высокой кредитной нагрузкой ещё дадут о себе знать допэмиссиями и дефолтами. Не всем так повезёт как Сегеже $SGZH с крупным займом от материнской компании.

Как писал ещё летом (6 июля и 13 августа), инфляция ближайший время, скорей всего, вернётся к двузначным значениям. Это будет локальный максимум. Мы к нему близки. А дальше?

А дальше будет снижение инфляции, уменьшение ставки, вера во всё хорошее и конечно же переклассификация "не интересных" дивидендных историй в "интересные", да и вообще рост фондового рынка на смягчении ДКП.

Всё будет отлично коллеги. Вот только ЦБ наш любит и может удивлять.

-

Не является индивидуальной инвестиционной рекомендацией

Пока рынок закладывает повышение минимум на 100 б.п. до 16%

Так трёхмесячная ставка RUSFSAR выше 16%. Что это за ставка и как получается мы разбирали в Сентябре в рамках большого блока посвящённому фондам денежного рынка. Эту ставку называют ещё «Справедливая стоимость денег» и фонды вроде ВИМ Ликвидность $LQDT ориентируются на неё по доходности.

Хотя доходности ОФЗ от одного года всего чуть большой 12%. Т.е. рынок закладывает, что ставку будут достаточно быстро снижать.

Т.е. сейчас рыночный консенсус: 16% и это будет максимум, а далее снижение.

Но не забываем наш ЦБ может и любит удивлять. К примеру в Октябре подняв сразу на 200 б.п. когда рынок так же ожидал повышения только 100 б.п. Так что раньше времени не расслабляемся.

За 1,5 месяца инфляция оказывала существенное давление периодически ускоряясь находясь в несколько раз выше таргета, немного укреплялся рубль $USDRUB, замедлилось кредитование по необеспеченным кредитам, замедлилось ипотечное кредитование, но всё ещё на рекордных уровнях. Потребительская и экономическая активность сбавляет обороты.

Что же касается нас инвесторов, то фондовый рынок так и не обновил локальные осенние максимумы и понемногу сползает вниз. Хотя в дальних эшелонах всё более печально и на повышение ставки ситуация в целом лучше не станет, но многое зависит от того что и как скажет глава ЦБ, обязательно посмотрим.

В целом, как и ожидает рынок причин делать ставку выше 16% нет, но опять же ЦБ любит и может удивлять.

Первый этап марафона "Цели ДКП будут достигнуты" близок к концу, мы уже около пика ставки, потом будет второй этап — как долго эта ставка продержится.

Компании с высокой кредитной нагрузкой ещё дадут о себе знать допэмиссиями и дефолтами. Не всем так повезёт как Сегеже $SGZH с крупным займом от материнской компании.

Как писал ещё летом (6 июля и 13 августа), инфляция ближайший время, скорей всего, вернётся к двузначным значениям. Это будет локальный максимум. Мы к нему близки. А дальше?

А дальше будет снижение инфляции, уменьшение ставки, вера во всё хорошее и конечно же переклассификация "не интересных" дивидендных историй в "интересные", да и вообще рост фондового рынка на смягчении ДКП.

Всё будет отлично коллеги. Вот только ЦБ наш любит и может удивлять.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍18🤔4💯2🫡2

Forwarded from Банк России

⚡У инвесторов появится возможность продать заблокированные иностранные активы нерезидентам

Банк России определил порядок взаимодействия участников финансового рынка, который даст возможность российским инвесторам продать заблокированные иностранные ценные бумаги нерезидентам за их «С»-деньги. Продаже подлежат бумаги, учитываемые в НРД.

Торги могут быть запущены после того, как Правительственная комиссия утвердит правила и условия их проведения. После объявления старта брокеры, доверительные управляющие, управляющие компании ПИФ будут обязаны проинформировать своих клиентов о начале торгов. Участие в них добровольное.

Каждый инвестор может подать заявки на общую сумму не более 100 тыс. рублей. Порядок расчета стоимости бумаг, выставляемых на продажу, также установит Правительственная комиссия. Такие ценные бумаги будут обособлены на счетах в депозитариях до завершения торгов.

По итогам проведения торгов денежные средства за проданные ценные бумаги будут зачислены на указанные российскими инвесторами счета. Ограничения на распоряжение вырученными от продажи ценных бумаг деньгами устанавливаться не будут.

Нерезиденты, желающие принять участие в торгах, также должны подать заявку на покупку заблокированных ценных бумаг. Приобретенные ими активы зачислят на специальные транзитные счета депо, которые будут открыты по итогам торгов. Для оплаты активов иностранцы могут использовать средства со счетов типа «С». Режим таких счетов определен решением Совета директоров Банка России.

Банк России определил порядок взаимодействия участников финансового рынка, который даст возможность российским инвесторам продать заблокированные иностранные ценные бумаги нерезидентам за их «С»-деньги. Продаже подлежат бумаги, учитываемые в НРД.

Торги могут быть запущены после того, как Правительственная комиссия утвердит правила и условия их проведения. После объявления старта брокеры, доверительные управляющие, управляющие компании ПИФ будут обязаны проинформировать своих клиентов о начале торгов. Участие в них добровольное.

Каждый инвестор может подать заявки на общую сумму не более 100 тыс. рублей. Порядок расчета стоимости бумаг, выставляемых на продажу, также установит Правительственная комиссия. Такие ценные бумаги будут обособлены на счетах в депозитариях до завершения торгов.

По итогам проведения торгов денежные средства за проданные ценные бумаги будут зачислены на указанные российскими инвесторами счета. Ограничения на распоряжение вырученными от продажи ценных бумаг деньгами устанавливаться не будут.

Нерезиденты, желающие принять участие в торгах, также должны подать заявку на покупку заблокированных ценных бумаг. Приобретенные ими активы зачислят на специальные транзитные счета депо, которые будут открыты по итогам торгов. Для оплаты активов иностранцы могут использовать средства со счетов типа «С». Режим таких счетов определен решением Совета директоров Банка России.

👍8🤩3🔥1👏1

Банк России

⚡У инвесторов появится возможность продать заблокированные иностранные активы нерезидентам Банк России определил порядок взаимодействия участников финансового рынка, который даст возможность российским инвесторам продать заблокированные иностранные ценные…

Отличные новости коллеги.

Несколько моментов которые хотелось бы выделить:

— Всем кто хочет выйти государство такую возможность предоставит в следующем году.

— Активы попавшие под заморозку после санкций на СПб Биржу $SPBE так же попадают под данный порядок.

— Да, 100.000 руб это не много. Но это для старта, так сказать протестировать. Дальше будет больше. Это государству и выгодно и дополнительные очки в карму перед выборами. (Вырвали деньги из лап врага)

— Можно ожидать приток денег на фондовый рынок. Работает как с дивидендами, часть инвесторов, одни из них автор, просто реинвестирует средства. Просто уже в Рынок РФ. Так что небольшой для условного Сбера $SBER или других интересных историй будет.

UPD

ответы на частые вопросы с разных площадок:

"А Вдруг из нерезидентов никто не захочет выкупать" — Обязательно кто-нибудь захочет. Но если вдруг нет, то теоретически, Можно создать на какой-нибудь фонд (к примеру ВТБ $VTBR его создаст 😬) заблокированные активы на него скупить. А тем кто хочет рубли

"Какая цена продажи?" — Государству выгоднее сделать рыночную, а не с дисконтом, чтоб заблокированные активы подороже выкупить

Несколько моментов которые хотелось бы выделить:

— Всем кто хочет выйти государство такую возможность предоставит в следующем году.

— Активы попавшие под заморозку после санкций на СПб Биржу $SPBE так же попадают под данный порядок.

— Да, 100.000 руб это не много. Но это для старта, так сказать протестировать. Дальше будет больше. Это государству и выгодно и дополнительные очки в карму перед выборами. (Вырвали деньги из лап врага)

— Можно ожидать приток денег на фондовый рынок. Работает как с дивидендами, часть инвесторов, одни из них автор, просто реинвестирует средства. Просто уже в Рынок РФ. Так что небольшой для условного Сбера $SBER или других интересных историй будет.

UPD

ответы на частые вопросы с разных площадок:

"А Вдруг из нерезидентов никто не захочет выкупать" — Обязательно кто-нибудь захочет. Но если вдруг нет, то теоретически, Можно создать на какой-нибудь фонд (к примеру ВТБ $VTBR его создаст 😬) заблокированные активы на него скупить. А тем кто хочет рубли

"Какая цена продажи?" — Государству выгоднее сделать рыночную, а не с дисконтом, чтоб заблокированные активы подороже выкупить

👍15💯2🫡2😴1

Про нетерпеливых и терпеливых

Когда новостные ленты и личка заполнены сообщениями о падении индексов РФ, о падении Сбера $SBER, о том какая дешёвая нефть, высокая ставка и почему-то крепкий рубль $USDRUB и как всё это вместе плохо для рынка, а главное дальше будет только хуже, поэтому надо спешить и быстрее продать — часто вспоминаю отличную фразу старины Баффетта: "Фондовый рынок - это устройство для перевода денег от нетерпеливых к терпеливым"

Индекс МосБиржи вернулся на уровни Июля месяца. Но технически коррекция ещё даже не произошла. Для этого от максимумов должно быть минус 10%, т.е. надо индексу упасть ещё на пару процентов ниже, чтобы мы только заговорили о коррекции как о свершившимся факте.

Последние полтора месяца у меня активные покупки. Весь кэш в дивидендные акции. Я готов подождать дивидендных выплат которые будут весной по итогам года. А у части компаний будут приятные дивиденды и по итогам 9 месяцев.

К примеру сегодня добавил в основной портфель Газпром Нефть $SIBN чуть больше чем на 1% от портфеля (обычно шаги у меня меньше), от текущих цен див доходность ~10% и будут, скорей всего, ещё итоговые дивиденды. Я готов их подождать и никуда не тороплюсь, поэтому с радостью покупаю.

Надеюсь цена упадёт ещё, пусть спешащие ребята, которым надо вот в сейчас (в декабре) показать прибыль продают. Ещё лучше пусть открывают шорты, это будет просто замечательно (для меня).

Падение пока не такое сильное, чтобы пришлось использовать припаркованный кэш в фондах денежного рынка вроде ВИМ Ликвидность $LQDT который покупал летом или в ОФЗ который брал осенью. Это пока приберёг на случай падения индекса хотя бы ниже 10% от максимума, а лучше больше.

Когда все настроены по-медвежьи и уже готовы сдаться, это лучший момент для покупок. Но до этого нам ещё далеко. Пока даже коррекция технически не началась. Но ничего, подождём.

-

Не является индивидуальной инвестиционной рекомендацией

Когда новостные ленты и личка заполнены сообщениями о падении индексов РФ, о падении Сбера $SBER, о том какая дешёвая нефть, высокая ставка и почему-то крепкий рубль $USDRUB и как всё это вместе плохо для рынка, а главное дальше будет только хуже, поэтому надо спешить и быстрее продать — часто вспоминаю отличную фразу старины Баффетта: "Фондовый рынок - это устройство для перевода денег от нетерпеливых к терпеливым"

Индекс МосБиржи вернулся на уровни Июля месяца. Но технически коррекция ещё даже не произошла. Для этого от максимумов должно быть минус 10%, т.е. надо индексу упасть ещё на пару процентов ниже, чтобы мы только заговорили о коррекции как о свершившимся факте.

Последние полтора месяца у меня активные покупки. Весь кэш в дивидендные акции. Я готов подождать дивидендных выплат которые будут весной по итогам года. А у части компаний будут приятные дивиденды и по итогам 9 месяцев.

К примеру сегодня добавил в основной портфель Газпром Нефть $SIBN чуть больше чем на 1% от портфеля (обычно шаги у меня меньше), от текущих цен див доходность ~10% и будут, скорей всего, ещё итоговые дивиденды. Я готов их подождать и никуда не тороплюсь, поэтому с радостью покупаю.

Надеюсь цена упадёт ещё, пусть спешащие ребята, которым надо вот в сейчас (в декабре) показать прибыль продают. Ещё лучше пусть открывают шорты, это будет просто замечательно (для меня).

Падение пока не такое сильное, чтобы пришлось использовать припаркованный кэш в фондах денежного рынка вроде ВИМ Ликвидность $LQDT который покупал летом или в ОФЗ который брал осенью. Это пока приберёг на случай падения индекса хотя бы ниже 10% от максимума, а лучше больше.

Когда все настроены по-медвежьи и уже готовы сдаться, это лучший момент для покупок. Но до этого нам ещё далеко. Пока даже коррекция технически не началась. Но ничего, подождём.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍34💯2🫡2🤮1🐳1

#вопросответ

Часть большого сообщения. Всё приводить не буду. Там в целом про то что автор не прав и ничего не понимает. Может и так ¯\_(ツ)_/¯

1. Про «Где дно?». Так и говорю не знаю. И даже больше скажу - никто не знает.

Можем предполагать и даже иногда угадывать, но вот знать. Никто не знает. Да бывает кто-то угадывает. Но если 100.000 человек скажут, что выкинут подряд 10 раз решку и все попробуют, то почти 100 из них окажется правыми. Но это вовсе не значит, что они смогут повторить это. Так и с угадыванием дна.

2. Про Газпром Нефть $SIBN

Если не планировать продажу, то внезапно цена акции перестаёт сильно волновать, а волнует только кэшфлоу.

Ну упала акция на 0,5% и что? Див доходность условно выросла с 9,8% до 9,85% не такая большая упущенная прибыль из-за которой стоит страдать.

А если брать на ИИС и ещё 13% будет сверху через налоговый вычет, то упущенные 0,05% становятся ещё менее значимыми на фоне 22,8% полученной прибыли, а ещё есть и потенциал роста за следующий год и итоговые дивиденды.

Упадёт сильнее возьму ещё. Прибыль у нё есть, а головной компании (Газпром $GAZP ) нужны деньги на свои инвест проекты.

Но это не какая-то супер компания, обычная. Есть и другие, дивидендных историй на Рынке РФ хватает.

Если у вас есть Кевларовые перчатки, то ловля ножей это рутина с минимальным риском.

-

Не является индивидуальной инвестиционной рекомендацией

«… или купил вчера Газпромнефть, а сегодня она падает, не жалко разве, можно же купить дешевле. Зачем ловить падающие ножи? Или так и скажи хер знает где дно будет…»

Часть большого сообщения. Всё приводить не буду. Там в целом про то что автор не прав и ничего не понимает. Может и так ¯\_(ツ)_/¯

1. Про «Где дно?». Так и говорю не знаю. И даже больше скажу - никто не знает.

Можем предполагать и даже иногда угадывать, но вот знать. Никто не знает. Да бывает кто-то угадывает. Но если 100.000 человек скажут, что выкинут подряд 10 раз решку и все попробуют, то почти 100 из них окажется правыми. Но это вовсе не значит, что они смогут повторить это. Так и с угадыванием дна.

2. Про Газпром Нефть $SIBN

Если не планировать продажу, то внезапно цена акции перестаёт сильно волновать, а волнует только кэшфлоу.

Ну упала акция на 0,5% и что? Див доходность условно выросла с 9,8% до 9,85% не такая большая упущенная прибыль из-за которой стоит страдать.

А если брать на ИИС и ещё 13% будет сверху через налоговый вычет, то упущенные 0,05% становятся ещё менее значимыми на фоне 22,8% полученной прибыли, а ещё есть и потенциал роста за следующий год и итоговые дивиденды.

Упадёт сильнее возьму ещё. Прибыль у нё есть, а головной компании (Газпром $GAZP ) нужны деньги на свои инвест проекты.

Но это не какая-то супер компания, обычная. Есть и другие, дивидендных историй на Рынке РФ хватает.

Если у вас есть Кевларовые перчатки, то ловля ножей это рутина с минимальным риском.

-

Не является индивидуальной инвестиционной рекомендацией

👍29😁6👌3💯2

Про справедливую стоимость акций

Отличный комментарий (см. скрин) про оценку, не мог пройти мимо, поэтому разберём ещё вопрос к посту "Про нетерпеливых и терпеливых" и на этом закончим.

"Справедливая цена" - это очень творческий показатель.

Могу с умным видом подробно и с формулами расписать основные способы определения справедливой стоимости акций. Но максимально упростим, суть не потеряется.

1. Вычисления стоимости чистых активов.

Получаем следующим образом:

Считаем цену всех активов, вычитаем долги компании, полученный результат делим на количество акций.

2. Оценка по финансовым показателям.

Это мультипликаторы. Все вот эти P/E, P/S, P/FCF и т.д. Смотрим какие показатели сейчас, смотрим средние по отрасли или исторически средние по компании и понимаем, дороже или дешевле сейчас компания чем её "справедливая стоимость"

3. Метод дисконтирования денежных потоков.

Для того чтобы понять суть, вам надо понять одну из основных концепций денег: Деньги сейчас дороже, чем деньги потом. Вспоминаем кредит. Его всегда надо возвращать с процентами. Т.е. вы всегда отдаёте денег больше, но потом, а сумму получаете сейчас. Тут принцип похожий, просто вы покупаете акцию сейчас, а стоит она дороже потом.

Считая по трём разным моделям "справедливые цены" будут разными.

С базовыми моментами разобрались. Теперь к делу.

Любая цена на рынке справедливая. Так как любая цена это факт свершившейся сделки. Продавец считает её подходящей, покупатель считает её подходящей. Всё справедливо.

К примеру продавец с горизонтом в пару месяцев смотрит на Газпром Нефть $SIBN и див доходность в ~10% и на фонд денежного рынка ВИМ Ликвидность $LQDT с ожидаемой доходностью ~15% плюс отсутствием див гэпа и возможностью легко выйти без рисков падения стоимости актива. Для него справедливая стоимость ниже текущей, логично будет переложиться в фонд и он с радостью продаёт.

Есть покупатель, который тоже смотрит на Газпром нефть и на фонд, но горизонт у него другой, допустим год. Он Закладывает снижение ставки ЦБ РФ во второй половине 2024 (а следовательно и падение доходности фонда денежного рынка). Закладывает рост стоимости нефти, потому что ФРС США начнёт смягчать ДКП, закладывает слабеющий рубль $USDRUB, так как надо будет компенсировать выпадающие доходы из-за крепкого рубля и дешёвой нефти сейчас и т.п. Для него справедливая стоимость Газпром Нефти больше текущей цены и он с радостью покупает.

Справедливая ли цена Сбер $SBER сейчас после 10% падения от максимумов? Или она была справедливой пару недель назад? Был ли Сбер справедливо оценён в Марте/Апреле 2022? а в Сентябре/Октябре 2022? Тут каждый решает для себя сам.

PS

Коллеги, это вовсе не значит, что не надо смотреть на чистые активы, мультипликаторы или оценивать акцию через дисконтирование денежных потоков. Они обязательны (позже может подробно разберём).

Просто сами модели оценки предполагают много творчества в процессе. НО такая оценка поможет не залезать в непонятные истории где вообще нет рационального зерна. В те самые которые любят разгонять анонимные каналы во вторых и третьих эшелонах.

-

Не является индивидуальной инвестиционной рекомендацией

Отличный комментарий (см. скрин) про оценку, не мог пройти мимо, поэтому разберём ещё вопрос к посту "Про нетерпеливых и терпеливых" и на этом закончим.

"Справедливая цена" - это очень творческий показатель.

Могу с умным видом подробно и с формулами расписать основные способы определения справедливой стоимости акций. Но максимально упростим, суть не потеряется.

1. Вычисления стоимости чистых активов.

Получаем следующим образом:

Считаем цену всех активов, вычитаем долги компании, полученный результат делим на количество акций.

2. Оценка по финансовым показателям.

Это мультипликаторы. Все вот эти P/E, P/S, P/FCF и т.д. Смотрим какие показатели сейчас, смотрим средние по отрасли или исторически средние по компании и понимаем, дороже или дешевле сейчас компания чем её "справедливая стоимость"

3. Метод дисконтирования денежных потоков.

Для того чтобы понять суть, вам надо понять одну из основных концепций денег: Деньги сейчас дороже, чем деньги потом. Вспоминаем кредит. Его всегда надо возвращать с процентами. Т.е. вы всегда отдаёте денег больше, но потом, а сумму получаете сейчас. Тут принцип похожий, просто вы покупаете акцию сейчас, а стоит она дороже потом.

Считая по трём разным моделям "справедливые цены" будут разными.

С базовыми моментами разобрались. Теперь к делу.

Любая цена на рынке справедливая. Так как любая цена это факт свершившейся сделки. Продавец считает её подходящей, покупатель считает её подходящей. Всё справедливо.

К примеру продавец с горизонтом в пару месяцев смотрит на Газпром Нефть $SIBN и див доходность в ~10% и на фонд денежного рынка ВИМ Ликвидность $LQDT с ожидаемой доходностью ~15% плюс отсутствием див гэпа и возможностью легко выйти без рисков падения стоимости актива. Для него справедливая стоимость ниже текущей, логично будет переложиться в фонд и он с радостью продаёт.

Есть покупатель, который тоже смотрит на Газпром нефть и на фонд, но горизонт у него другой, допустим год. Он Закладывает снижение ставки ЦБ РФ во второй половине 2024 (а следовательно и падение доходности фонда денежного рынка). Закладывает рост стоимости нефти, потому что ФРС США начнёт смягчать ДКП, закладывает слабеющий рубль $USDRUB, так как надо будет компенсировать выпадающие доходы из-за крепкого рубля и дешёвой нефти сейчас и т.п. Для него справедливая стоимость Газпром Нефти больше текущей цены и он с радостью покупает.

Справедливая ли цена Сбер $SBER сейчас после 10% падения от максимумов? Или она была справедливой пару недель назад? Был ли Сбер справедливо оценён в Марте/Апреле 2022? а в Сентябре/Октябре 2022? Тут каждый решает для себя сам.

PS

Коллеги, это вовсе не значит, что не надо смотреть на чистые активы, мультипликаторы или оценивать акцию через дисконтирование денежных потоков. Они обязательны (позже может подробно разберём).

Просто сами модели оценки предполагают много творчества в процессе. НО такая оценка поможет не залезать в непонятные истории где вообще нет рационального зерна. В те самые которые любят разгонять анонимные каналы во вторых и третьих эшелонах.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍27😁3🔥2🤔2👌1

Мягкая риторика ФРС США помогает расти рынку РФ.

В США с циклом повышения ставки закончили, ключевую ставку оставили без изменений. Ещё и Пауэлл заявил, что дальнейшее повышение ставки маловероятно и уже обсуждают начало её снижения.

Снижение ставки в след году, возможно будет уже в первом квартале, а как следствие рост цен на нефть, газ, золото и другие коммодитиз.

На этом росте наши экспортёры должны будут тоже хорошо подрасти.

Нефтедобытчики вроде Роснефти $ROSN, Лукойла $LKOH и т.п. Золотодобытчики вроде Полюса $PLZL и другие

Так что коллеги след год будет отличный 😉

-

Не является индивидуальной инвестиционной рекомендацией

В США с циклом повышения ставки закончили, ключевую ставку оставили без изменений. Ещё и Пауэлл заявил, что дальнейшее повышение ставки маловероятно и уже обсуждают начало её снижения.

Снижение ставки в след году, возможно будет уже в первом квартале, а как следствие рост цен на нефть, газ, золото и другие коммодитиз.

На этом росте наши экспортёры должны будут тоже хорошо подрасти.

Нефтедобытчики вроде Роснефти $ROSN, Лукойла $LKOH и т.п. Золотодобытчики вроде Полюса $PLZL и другие

Так что коллеги след год будет отличный 😉

-

Не является индивидуальной инвестиционной рекомендацией

👍9🤔6😐2🌚1

Пятница Коллеги! До Нового года осталось всего две недели. Ёлку все поставили? Если нет, то план минимум - гирлянду на окно повесить.

Пока рынок падает три недели подряд, стратегия автоследования Рынок РФ тоже в минус ушла, но меньше чем индекс. Итоги подведём по итогам месяца, заранее хотел только предупредить, что будет просадка в доходностях завтра на див гэпе Лукойла $LKOH , но это не страшно, дивиденды придут и доходность выровняется.

Кроме коррекции рынка ещё и инфляция бушует, #пятничный_мем - это немного иронии, всё обязательно будет хорошо.

Вот кто ставил кита 🐳в прошлую пятницу, у тех всё получилось. Говорю же, работает как часы 😄

Нужные ещё скидки? Просто поставь кита 🐳 реакцией к «пятничному мему», это даёт возможность купить актив который хочешь дешевле минимум на 0,01%. Проверено, работает.

Ну а если скидки не нужны, то любую другую реакцию, главное, чтоб было больше чем китов их было 😉

Пока рынок падает три недели подряд, стратегия автоследования Рынок РФ тоже в минус ушла, но меньше чем индекс. Итоги подведём по итогам месяца, заранее хотел только предупредить, что будет просадка в доходностях завтра на див гэпе Лукойла $LKOH , но это не страшно, дивиденды придут и доходность выровняется.

Кроме коррекции рынка ещё и инфляция бушует, #пятничный_мем - это немного иронии, всё обязательно будет хорошо.

Вот кто ставил кита 🐳в прошлую пятницу, у тех всё получилось. Говорю же, работает как часы 😄

Нужные ещё скидки? Просто поставь кита 🐳 реакцией к «пятничному мему», это даёт возможность купить актив который хочешь дешевле минимум на 0,01%. Проверено, работает.

Ну а если скидки не нужны, то любую другую реакцию, главное, чтоб было больше чем китов их было 😉

🐳56😁8👾8💅2👻1

Популярные вопросы про дуэт Газпрома $GAZP и Газпром нефти $SIBN

—«Газпром очень дешёвый, надо брать?»

—«Газпром нефть пузырь, надо продавать?»

—«Кто из них справедливо оценён?» и т.д.

В закрытом(платном) проекте на Бусти и Тинькофф сегодня на примере разобрал, что один из способов оценить "справедливую стоимость акций" - стоимость чистых активов [это когда цена активов минус долги] не всегда подходит для оценки.

Ведь в таком случае Газпром со всеми активами не может стоить дешевле чем Газпром нефть. Получается как старая история со шмелём, который летает, хотя по расчётам не должен. Просто "учёные" считают не правильно в таких случаях )

В общедоступном блоге более простые темы, в закрытом(платном) проекте, разбираем такие вот неоднозначные моменты. Так что если есть желание разобраться, то велкам.

-

Не является индивидуальной инвестиционной рекомендацией

—«Газпром очень дешёвый, надо брать?»

—«Газпром нефть пузырь, надо продавать?»

—«Кто из них справедливо оценён?» и т.д.

В закрытом(платном) проекте на Бусти и Тинькофф сегодня на примере разобрал, что один из способов оценить "справедливую стоимость акций" - стоимость чистых активов [это когда цена активов минус долги] не всегда подходит для оценки.

Ведь в таком случае Газпром со всеми активами не может стоить дешевле чем Газпром нефть. Получается как старая история со шмелём, который летает, хотя по расчётам не должен. Просто "учёные" считают не правильно в таких случаях )

В общедоступном блоге более простые темы, в закрытом(платном) проекте, разбираем такие вот неоднозначные моменты. Так что если есть желание разобраться, то велкам.

-

Не является индивидуальной инвестиционной рекомендацией

boosty.to

Газпром дешёвый или Газпром нефть дорогая? - Тимур Гайнетьянов [Richard Happy]

Газпрому принадлежит ~95% акций Газпромнефти (и другие активы) и при этом он стоит дешевле, можно легко это объяснить 4 причинами: ....

🤔7👍5🔥2🥴1🐳1

Массовые распродажи от нерезидентов лучшее, что может быть для долгосрочно-дивидендного инвестора РФ

Начинаем неделю с правильным настроем коллеги )

Не путаем только инвестора и любителя заработать по-быстрому на "купи-продай" или инвестора и "лудомана" с большим плечом в шорте и им подобным.

Задачки на подумать:

• Дано: Сбер $SBER платит дивиденды раз в год и ближайшее время ожидается замедление кредитовая и рост расходов на резервы из-за ужесточения ДКП.

Вопросы:

1. Сильно ли на этом уменьшатся дивиденды по итогам 2023 года? (можно смотреть в итоги Ноября)

2. Можно ли ожидать очередных приятных дивидендов по итогам 2024 если во второй половине 2024 ДКП начнут смягчать и Сбер начнёт высвобождать резервы и наращивать кредитование?

Задачка со звёздочкой:

Найти ещё компании подобные Сберу самостоятельно.

-

Не является индивидуальной инвестиционной рекомендацией

Начинаем неделю с правильным настроем коллеги )

Не путаем только инвестора и любителя заработать по-быстрому на "купи-продай" или инвестора и "лудомана" с большим плечом в шорте и им подобным.

Задачки на подумать:

• Дано: Сбер $SBER платит дивиденды раз в год и ближайшее время ожидается замедление кредитовая и рост расходов на резервы из-за ужесточения ДКП.

Вопросы:

1. Сильно ли на этом уменьшатся дивиденды по итогам 2023 года? (можно смотреть в итоги Ноября)

2. Можно ли ожидать очередных приятных дивидендов по итогам 2024 если во второй половине 2024 ДКП начнут смягчать и Сбер начнёт высвобождать резервы и наращивать кредитование?

Задачка со звёздочкой:

Найти ещё компании подобные Сберу самостоятельно.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍16😁5💯2🫡2👌1

Свежие данные ЦБ по инфляции показывают что пока инфляционное давление не спадает.

Так ожидаемая инфляция ускорилась до 14,2% (с 12,2%!). Наблюдаемая до 17% (15,1%!). Динамика потребительских цен показывает, что месячный рост цен ускорился до 1,11% в Ноябре (0,83% в октябре). Всё это ведёт к тому, что как минимум снижать ставку будут ещё не скоро, а возможно придётся ещё повысить.

В такой ситуации можно вспомнить о компаниях, которые выигрывают от повышения ключевой ставки. Т.е. компании у которых растут отдельные статьи доходов, если растёт ключевая ставка следом за инфляцией. И/Или чем дольше ставка остаётся высокой, тем дольше будут повышенные доходы

1. Акции ритейлеров хороший защитный инструмент в условиях роста инфляции.

Пример: Магнит $MGNT

Растут цены -> растёт средний чек -> растёт выручка.

Из всех ретейлеров продовольственный ритейл легче всего перекладывает инфляцию на плечи потребителей.

2. Компании, получающие процентные доходы.

Пример: МосБиржа $MOEX

Так, по итогам года только процентный доход компании может составить ~50 млрд руб. (Рыночная капитализация ~440 млрд руб.)

3. Компании с большим объёмом рублёвых депозитов.

Возьмём неоднозначный пример: ап Сургутнефтегаз $SNGSP

Да, ранее у Сургута всё было в твёрдой валюте, но время меняются. Сама компания не раскрывает валютную структуру и какие у неё объёмы депозитов. Поэтому возможно, что объём рублей на счетах существенно подрос.

PS

Что такое инфляция, какие есть виды, а так же как получить хрустальный шар в кабинете Набиуллиной разбирали в Ноябре.

-

Не является индивидуальной инвестиционной рекомендацией

Так ожидаемая инфляция ускорилась до 14,2% (с 12,2%!). Наблюдаемая до 17% (15,1%!). Динамика потребительских цен показывает, что месячный рост цен ускорился до 1,11% в Ноябре (0,83% в октябре). Всё это ведёт к тому, что как минимум снижать ставку будут ещё не скоро, а возможно придётся ещё повысить.

В такой ситуации можно вспомнить о компаниях, которые выигрывают от повышения ключевой ставки. Т.е. компании у которых растут отдельные статьи доходов, если растёт ключевая ставка следом за инфляцией. И/Или чем дольше ставка остаётся высокой, тем дольше будут повышенные доходы

1. Акции ритейлеров хороший защитный инструмент в условиях роста инфляции.

Пример: Магнит $MGNT

Растут цены -> растёт средний чек -> растёт выручка.

Из всех ретейлеров продовольственный ритейл легче всего перекладывает инфляцию на плечи потребителей.

2. Компании, получающие процентные доходы.

Пример: МосБиржа $MOEX

Так, по итогам года только процентный доход компании может составить ~50 млрд руб. (Рыночная капитализация ~440 млрд руб.)

3. Компании с большим объёмом рублёвых депозитов.

Возьмём неоднозначный пример: ап Сургутнефтегаз $SNGSP

Да, ранее у Сургута всё было в твёрдой валюте, но время меняются. Сама компания не раскрывает валютную структуру и какие у неё объёмы депозитов. Поэтому возможно, что объём рублей на счетах существенно подрос.

PS

Что такое инфляция, какие есть виды, а так же как получить хрустальный шар в кабинете Набиуллиной разбирали в Ноябре.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍18😢4🤬2🥴1

Как повлияет ставка в 16% на рынок акций и облигаций.

В пятницу ЦБ повысил ставку с 15% до 16% оставив себе пространство для манёвра — повысить ставку дальше, если потребуется. При этом надеясь что не потребуется. К каким последствиям это приведёт?

• На рынке Акций.

С высокими ставками расти рынку сложнее. С одной стороны сложнее в конкуренции с фондами денежного рынка вроде ВИМ Ликвидность $LQDT которые дают сейчас доходность близкую к ключевой ставке.

С другой стороны давление на компании с высокими долгами. Примеры таких компаний с высоким долгом: АФК Система $AFKS и её дочка Сегежа $SGZH, другой яркий пример Аэрофлот $AFLT

• На рынке Облигаций.

На пресс-конференции ЦБ было обозначено, что регулятор близок к пику ставки, но дальнейшие решения будут зависеть от поступающих данных.

Следовательно, флоатеры (и гос и корп) становятся менее интересными, так как потенциал дальнейшего роста сильно ограничен, а доходность может скоро начать снижаться [разбирали подробно 6 Декабря в посте: "Про веру бизнеса во всё хорошее, а также подводные камни и рекордные размещения флоатеров"]

Что касается ОФЗ с постоянным купоном, то индекс RGBI (Индекс Гос облигаций) опять вернулся к росту. Скорей всего доходности существенно выше текущих уровней мы уже не увидим. Рынок закладывает снижение ключевой ставки уже в 2024.

Надёжные корпоративные истории (рейтинга А и выше) интересны по той же причине, что и ОФЗ, только с привкусом излишнего риска, так сказать на любителя.

А вот в ВДО (рейтинг BBB и ниже) лучше не лезть, рефинансировать старые выпуски будет сложно и дорого в 2024, справятся с этим не только лишь все.

-

Не является индивидуальной инвестиционной рекомендацией

В пятницу ЦБ повысил ставку с 15% до 16% оставив себе пространство для манёвра — повысить ставку дальше, если потребуется. При этом надеясь что не потребуется. К каким последствиям это приведёт?

• На рынке Акций.

С высокими ставками расти рынку сложнее. С одной стороны сложнее в конкуренции с фондами денежного рынка вроде ВИМ Ликвидность $LQDT которые дают сейчас доходность близкую к ключевой ставке.

С другой стороны давление на компании с высокими долгами. Примеры таких компаний с высоким долгом: АФК Система $AFKS и её дочка Сегежа $SGZH, другой яркий пример Аэрофлот $AFLT

• На рынке Облигаций.

На пресс-конференции ЦБ было обозначено, что регулятор близок к пику ставки, но дальнейшие решения будут зависеть от поступающих данных.

Следовательно, флоатеры (и гос и корп) становятся менее интересными, так как потенциал дальнейшего роста сильно ограничен, а доходность может скоро начать снижаться [разбирали подробно 6 Декабря в посте: "Про веру бизнеса во всё хорошее, а также подводные камни и рекордные размещения флоатеров"]

Что касается ОФЗ с постоянным купоном, то индекс RGBI (Индекс Гос облигаций) опять вернулся к росту. Скорей всего доходности существенно выше текущих уровней мы уже не увидим. Рынок закладывает снижение ключевой ставки уже в 2024.

Надёжные корпоративные истории (рейтинга А и выше) интересны по той же причине, что и ОФЗ, только с привкусом излишнего риска, так сказать на любителя.

А вот в ВДО (рейтинг BBB и ниже) лучше не лезть, рефинансировать старые выпуски будет сложно и дорого в 2024, справятся с этим не только лишь все.

-

Не является индивидуальной инвестиционной рекомендацией

👍21🤔5💅2🐳1

Обзор стратегий банков и брокеров на 2024.

Стратегия от БКС

Тезисно вынес для себя интересные моменты:

• С чем согласен:

— Аналитики видят потенциал роста индекса МосБиржи до 3650 (без дивидендов). В первом квартале из-за ставки ЦБ сильного роста не ждут.

— Начиная со второго квартала рост рынка на снижении ставки и на дивидендных выплатах, всё это на фоне замедления инфляции.

— Аналитики считают, что рынок остается дешевым. Так дисконт P/E (соотношение капитализации и прибыли) — 28% к средним значениям за 10 лет.

— Рекомендуют не боятся новых исторических максимумов по бумагам, так как и экономика РФ растёт

• С чем НЕ согласен:

— В 2024 г. рубль продолжит укрепляться. Средний курс $USDRUB в 2024 г. составит 86,6 руб. за доллар

— Бум первичных размещений бумаг (IPO) признак возможного перегрева рынка акций.

— Со списком дивидендных историй (подробно ниже)

• Фавориты:

Забавно, что при прогнозе укрепления рубля в дивидендной корзине один из фаворитов акции ап Сургутнефтегаз $SNGSP, как-то не логично. Если рубль будет укрепляться, то стоит ждать минимальных дивидендов в 0,8 руб на акцию.

Ещё спорный выбор акции МТС $MTSS которые в этом году уже платили дивиденды частично из долга. в следующем это делать будет сложней. Хотя учитывая сложное состояние АФК Системы $AFKS логично, что денег они постараются взять много

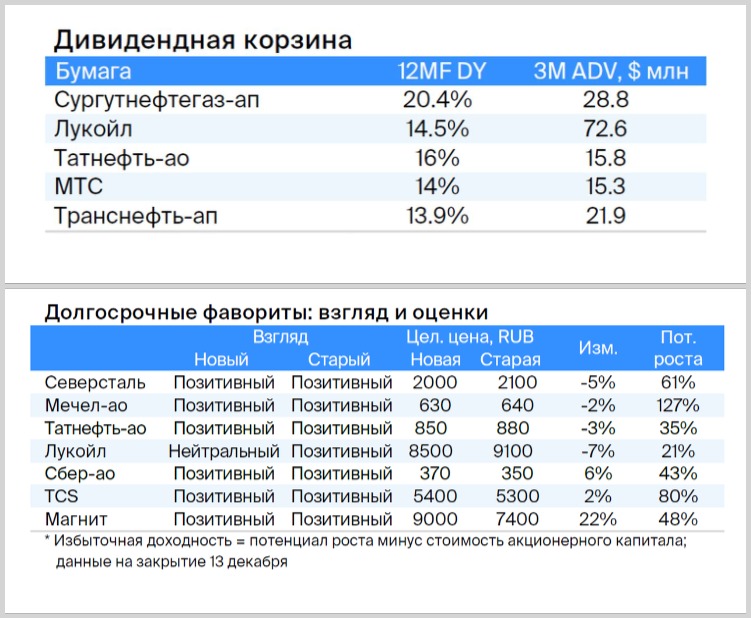

Другие 3 лучшие дивидендные истории по мнению аналитиков БКС: Лукойл, Татнефть ао, Транснефть ап.

Фавориты на 2024 год выделяются: Северсталь, Мечел-ао, Татнефть ао, Лукойл, Сбер, TCS и Магнит.

Подводя итог.

В целом если обобщить, то суть стратегии такая: Покупаем сейчас отдельные истории. Время есть до второго квартала, потом ставка снижается, дивиденды поступают, рынок растёт.

-

Не является индивидуальной инвестиционной рекомендацией

Стратегия от БКС

Тезисно вынес для себя интересные моменты:

• С чем согласен:

— Аналитики видят потенциал роста индекса МосБиржи до 3650 (без дивидендов). В первом квартале из-за ставки ЦБ сильного роста не ждут.

— Начиная со второго квартала рост рынка на снижении ставки и на дивидендных выплатах, всё это на фоне замедления инфляции.

— Аналитики считают, что рынок остается дешевым. Так дисконт P/E (соотношение капитализации и прибыли) — 28% к средним значениям за 10 лет.

— Рекомендуют не боятся новых исторических максимумов по бумагам, так как и экономика РФ растёт

• С чем НЕ согласен:

— В 2024 г. рубль продолжит укрепляться. Средний курс $USDRUB в 2024 г. составит 86,6 руб. за доллар

— Бум первичных размещений бумаг (IPO) признак возможного перегрева рынка акций.

— Со списком дивидендных историй (подробно ниже)

• Фавориты:

Забавно, что при прогнозе укрепления рубля в дивидендной корзине один из фаворитов акции ап Сургутнефтегаз $SNGSP, как-то не логично. Если рубль будет укрепляться, то стоит ждать минимальных дивидендов в 0,8 руб на акцию.

Ещё спорный выбор акции МТС $MTSS которые в этом году уже платили дивиденды частично из долга. в следующем это делать будет сложней. Хотя учитывая сложное состояние АФК Системы $AFKS логично, что денег они постараются взять много

Другие 3 лучшие дивидендные истории по мнению аналитиков БКС: Лукойл, Татнефть ао, Транснефть ап.

Фавориты на 2024 год выделяются: Северсталь, Мечел-ао, Татнефть ао, Лукойл, Сбер, TCS и Магнит.

Подводя итог.

В целом если обобщить, то суть стратегии такая: Покупаем сейчас отдельные истории. Время есть до второго квартала, потом ставка снижается, дивиденды поступают, рынок растёт.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍21🔥2😁2🐳2

Про Сегежу $SGZH и попытках купить на дне

Вчера как-то в шутку ответил. Решил написать подробней. Сегежа - это история где возможный свет в конце туннеля это несущийся на вас товарный поезд.

С Сегежей можно играть в историю "поймать отскок", но эта история из серии “выхватывают центы из-под движущегося катка с риском быть раздавленными”. Т.е. тоже самое что и с Вагонами $UWGN

Т.е. у компании финансовое положение не просто тяжёлое, а очень тяжёлое. Операционная прибыль в два раза меньше чем проценты (внимание! проценты, а не тело долга). Расти акции могут только спекулятивно.

А Облигации Сегежи, это история уровня лютейшего ВДО.

Тут близкая аналогия недавняя история Роснано и Государства. Помните?

Вот сейчас подобная история Сегежа и АФК Система (и займом на 7 млрд). Вот только у АФК с Бюджетом дела хуже, чем у нашего государства, потому что занимали очень много. Какое-то время Система платить будет помогать Сегеже, но сколько? Сюрприз будет.

2023 был сложный для компании. по долгам надо было рефинансировать ~10 млрд, 2024 будет хуже, придётся рефинансировать в 4 раза больше. И попадание под санкции всей группы компаний в конце этого года перспективы на следующий точно лучше не сделали.

Что касается цены акций минимальной, то даже если компания сложится ещё в два раза от текущих цен, она останется дорогая для текущей своей ситуации.

-

Не является индивидуальной инвестиционной рекомендацией

Вчера как-то в шутку ответил. Решил написать подробней. Сегежа - это история где возможный свет в конце туннеля это несущийся на вас товарный поезд.

С Сегежей можно играть в историю "поймать отскок", но эта история из серии “выхватывают центы из-под движущегося катка с риском быть раздавленными”. Т.е. тоже самое что и с Вагонами $UWGN

Т.е. у компании финансовое положение не просто тяжёлое, а очень тяжёлое. Операционная прибыль в два раза меньше чем проценты (внимание! проценты, а не тело долга). Расти акции могут только спекулятивно.

А Облигации Сегежи, это история уровня лютейшего ВДО.

Тут близкая аналогия недавняя история Роснано и Государства. Помните?

Вот сейчас подобная история Сегежа и АФК Система (и займом на 7 млрд). Вот только у АФК с Бюджетом дела хуже, чем у нашего государства, потому что занимали очень много. Какое-то время Система платить будет помогать Сегеже, но сколько? Сюрприз будет.

2023 был сложный для компании. по долгам надо было рефинансировать ~10 млрд, 2024 будет хуже, придётся рефинансировать в 4 раза больше. И попадание под санкции всей группы компаний в конце этого года перспективы на следующий точно лучше не сделали.

Что касается цены акций минимальной, то даже если компания сложится ещё в два раза от текущих цен, она останется дорогая для текущей своей ситуации.

-

Не является индивидуальной инвестиционной рекомендацией

👍20🤔8💯3🐳2👏1😍1

Обзор стратегий банков и брокеров на 2024.

Стратегия от Атона

Тезисно интересные моменты:

— Приоритетный сценарий по индексу МосБиржи: 4 000-4 200. Амбициозно коллеги закладывают.

— Курс $USDRUB в диапазоне 90-95 руб

• С чем согласен:

— Что год пройдет под знаком президентских выборов в России и США. Согласен на 100%. В БКС это не упоминали. Хотя политика оказывает огромное влияние на рынок. Автор об этом тоже регулярно напоминает

— "Приток частных инвесторов на фондовый рынок продолжится в ближайшие годы и видим здесь большой потенциал для роста."

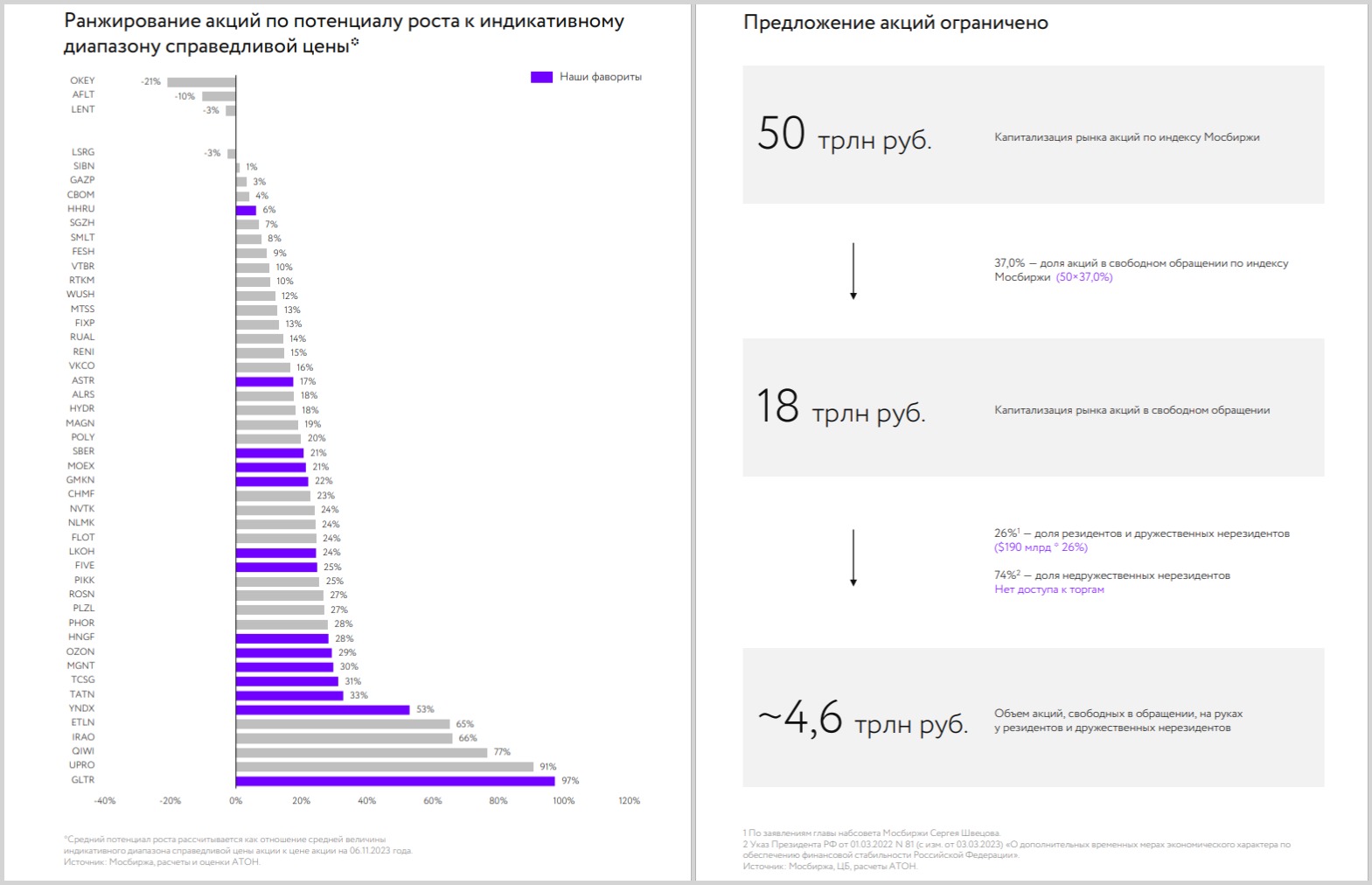

Мы это тоже уже обсуждали, замкнутый финансовый контур РФ со всеми вытекающими последствиями. Интересная оценка в ~4,6 трлн доступных акций (см скрин). Просто для сравнения на вкладах россиян сейчас ~40 трлн руб.

Можно помечтать и представить какой потенциальный рост рынка нас ждёт на снижении ставки и перетоке денег со вкладов на рынок.

• С чем НЕ согласен:

— "Высокий уровень ключевой процентной ставки сохранится в течение всего 2024 года."

Совсем не согласен. Эльвира Сахипзадовна так сильно жестит со ставкой сейчас, чтобы была возможность ослабить хватку побыстрей, а не держать высокую ставку долго. И мы это уже видим. Так по свежим недельным данным уже есть небольшое торможение инфляции (хотя выводы делать рано)

— "Дивидендные истории выглядят менее привлекательно по сравнению с заметно более высокой доходностью ОФЗ"

Не сказать, что 12% у ОФЗ супер высокая доходность которая перекрывает риски обесценения рубля. На мой взгляд лучше в акциях быть с доходностью 8-10% только на дивидендах + потенциал роста как самих акций, так и див выплат.

• Фавориты:

Список компаний широкий из разных секторов (см скрин). Хорошо известные «голубые фишки» с приятными дивидендами: Сбер $SBER и Лукойл $LKOH

Ещё интересные МосБиржа $MOEX и Магнит $MGNT

Неоднозначный выбор: Норникель (лишний на мой взгляд, так как проблемы со сбытом), Яндекс, Ozon, Астра, TCS Group, Henderson, HeadHunter, Globaltrans, Х5 Group. Сильный упор на компании которым надо решить вопрос с пропиской.

Подводя итог.

Достаточно противоречивая стратегия. Т.е. рост закладывают сильный, но при этом сильных драйверов не выделяют. Т.е. ставку сильно не опустят, рубль сильно не ослабнет, дивиденды проигрывают ОФЗ, а ОФЗ корпоративным облигациям - и это всё в оптимистичном варианте стратегии.

А там ещё есть вариант стратегии с названием «умеренное торможение», звучит как "утро понедельника" 😄. Там всё ещё грустней.

Но если всё будет "средненько", то на чём тогда +30% за год не считая дивиденды? Вот и я не понял.

-

Не является индивидуальной инвестиционной рекомендацией

Стратегия от Атона

Тезисно интересные моменты:

— Приоритетный сценарий по индексу МосБиржи: 4 000-4 200. Амбициозно коллеги закладывают.

— Курс $USDRUB в диапазоне 90-95 руб

• С чем согласен:

— Что год пройдет под знаком президентских выборов в России и США. Согласен на 100%. В БКС это не упоминали. Хотя политика оказывает огромное влияние на рынок. Автор об этом тоже регулярно напоминает

— "Приток частных инвесторов на фондовый рынок продолжится в ближайшие годы и видим здесь большой потенциал для роста."

Мы это тоже уже обсуждали, замкнутый финансовый контур РФ со всеми вытекающими последствиями. Интересная оценка в ~4,6 трлн доступных акций (см скрин). Просто для сравнения на вкладах россиян сейчас ~40 трлн руб.

Можно помечтать и представить какой потенциальный рост рынка нас ждёт на снижении ставки и перетоке денег со вкладов на рынок.

• С чем НЕ согласен:

— "Высокий уровень ключевой процентной ставки сохранится в течение всего 2024 года."

Совсем не согласен. Эльвира Сахипзадовна так сильно жестит со ставкой сейчас, чтобы была возможность ослабить хватку побыстрей, а не держать высокую ставку долго. И мы это уже видим. Так по свежим недельным данным уже есть небольшое торможение инфляции (хотя выводы делать рано)

— "Дивидендные истории выглядят менее привлекательно по сравнению с заметно более высокой доходностью ОФЗ"

Не сказать, что 12% у ОФЗ супер высокая доходность которая перекрывает риски обесценения рубля. На мой взгляд лучше в акциях быть с доходностью 8-10% только на дивидендах + потенциал роста как самих акций, так и див выплат.

• Фавориты:

Список компаний широкий из разных секторов (см скрин). Хорошо известные «голубые фишки» с приятными дивидендами: Сбер $SBER и Лукойл $LKOH

Ещё интересные МосБиржа $MOEX и Магнит $MGNT

Неоднозначный выбор: Норникель (лишний на мой взгляд, так как проблемы со сбытом), Яндекс, Ozon, Астра, TCS Group, Henderson, HeadHunter, Globaltrans, Х5 Group. Сильный упор на компании которым надо решить вопрос с пропиской.

Подводя итог.

Достаточно противоречивая стратегия. Т.е. рост закладывают сильный, но при этом сильных драйверов не выделяют. Т.е. ставку сильно не опустят, рубль сильно не ослабнет, дивиденды проигрывают ОФЗ, а ОФЗ корпоративным облигациям - и это всё в оптимистичном варианте стратегии.

А там ещё есть вариант стратегии с названием «умеренное торможение», звучит как "утро понедельника" 😄. Там всё ещё грустней.

Но если всё будет "средненько", то на чём тогда +30% за год не считая дивиденды? Вот и я не понял.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍21🤔4😁3😴1💅1

С Пятницей и выходными коллеги инвесторы!

Эта неделя была отличной. Герман Оскарович подбадривает говоря про рекордные дивиденды Сбера, ждём 🫡

Рынок РФ всегда радовал приятными дивидендами. Какие будут у Сбер? 30-33₽?

Кто ставил Кита 🐳 в прошлый #пятничный_мем и хотел распродаж, те могут Купить Новатэк со скидкой пока дают 😄

У Автора эта последняя рабочая пятница в этом году. Следующая пятница первый день отпуска. Постараюсь #пятничный_мем не пропустить, но ничего обещать не могу )

Кто ёлку не поставил, у вас неделя осталась, часики тикают.

Ставь 👾 монстра пришельца, реакцией к посту чтоб последняя неделя года показала рост!

Эта неделя была отличной. Герман Оскарович подбадривает говоря про рекордные дивиденды Сбера, ждём 🫡

Рынок РФ всегда радовал приятными дивидендами. Какие будут у Сбер? 30-33₽?

Кто ставил Кита 🐳 в прошлый #пятничный_мем и хотел распродаж, те могут Купить Новатэк со скидкой пока дают 😄

У Автора эта последняя рабочая пятница в этом году. Следующая пятница первый день отпуска. Постараюсь #пятничный_мем не пропустить, но ничего обещать не могу )

Кто ёлку не поставил, у вас неделя осталась, часики тикают.

Ставь 👾 монстра пришельца, реакцией к посту чтоб последняя неделя года показала рост!

👾62👍6🐳5💅2😁1🤮1

Ключевая ставка достигла 16%. По самым оптимистичным прогнозам в следующем году она опустится до 10%, что тоже достаточно много.

В такой ситуации компаниям выгодней привлекать акционерный капитал, чем размещать облигации или кредитоваться у банков. Кто из компаний "обрадует" своих миноритариев?

В закрытом(платном) проекте на Бусти и Тинькофф составили список таких претендентов. 4 популярных компании от которых лучше держаться подальше.

PS

Кстати, Тинькофф Пульс спонсирует тех, кто подпишется на мой платный(закрытый) проект подарками!

До 30 декабря подписавшись на закрытый канал @Richard_Happy вы получаете акцию на сумму до 1 тыс. руб.

Подробные условия тут:

https://acdn.tinkoff.ru/static/documents/promo-connect-to-closed-channels-and-get-bonus.pdf

Не упустите возможность воспользоваться.

-

Не является индивидуальной инвестиционной рекомендацией

В такой ситуации компаниям выгодней привлекать акционерный капитал, чем размещать облигации или кредитоваться у банков. Кто из компаний "обрадует" своих миноритариев?

В закрытом(платном) проекте на Бусти и Тинькофф составили список таких претендентов. 4 популярных компании от которых лучше держаться подальше.

PS

Кстати, Тинькофф Пульс спонсирует тех, кто подпишется на мой платный(закрытый) проект подарками!

До 30 декабря подписавшись на закрытый канал @Richard_Happy вы получаете акцию на сумму до 1 тыс. руб.

Подробные условия тут:

https://acdn.tinkoff.ru/static/documents/promo-connect-to-closed-channels-and-get-bonus.pdf

Не упустите возможность воспользоваться.

-

Не является индивидуальной инвестиционной рекомендацией

Boosty.to

Волна Допэмиссий накроет рынок? Часть 3. Претенденты на допэмиссию - Тимур Гайнетьянов [Richard Happy] | Boosty

Волна Допэмиссий накроет рынок? Часть 3. Претенденты на допэмиссию - exclusive content from Тимур Гайнетьянов [Richard Happy], subscribe and get access first!

👍5👎4🤔4🔥1😐1