Ричард Хэппи

🥳 Курс по облигациям закончен! И доступен всем желающим для прохождения бесплатно и навсегда. Сейчас курс включает 23 26 уроков, 58 65 тестов самопроверки, более 10.000 13.000 слов и 70.000 почти 100.000 знаков, различные графики, выдержки из эмиссионных…

В рамках информирования по обновлению курса по облигациям.

Большая часть изменений техническая, ставка растёт, инфляция растёт, курс меняется. Где в уроках были графики, там их обновил.

У Степика есть ряд требований к возможности выдачи сертификатов на бесплатных курсах. Курс все необходимые требования выполнил так что после небольшой просьбы возможность выдачи сертификатов на курс по облигациям подключили, это НЕ является Документом об образовании.

📜 Теперь Курс с сертификатом

— Если учащийся набрал более 80 баллов, то получает простой сертификат.

— Если учащийся набрал более 95 баллов, то с отличием.

📈 Обновил графики

— Изменения ключевой ставки.

— Изменения инфляции

— Изменения курса

🛠️ Мелкие исправления и добавления.

Поступить на курс можно тут: https://stepik.org/course/145151

Большая часть изменений техническая, ставка растёт, инфляция растёт, курс меняется. Где в уроках были графики, там их обновил.

У Степика есть ряд требований к возможности выдачи сертификатов на бесплатных курсах. Курс все необходимые требования выполнил так что после небольшой просьбы возможность выдачи сертификатов на курс по облигациям подключили, это НЕ является Документом об образовании.

📜 Теперь Курс с сертификатом

— Если учащийся набрал более 80 баллов, то получает простой сертификат.

— Если учащийся набрал более 95 баллов, то с отличием.

📈 Обновил графики

— Изменения ключевой ставки.

— Изменения инфляции

— Изменения курса

🛠️ Мелкие исправления и добавления.

Поступить на курс можно тут: https://stepik.org/course/145151

👍13🔥5🤩1👌1🥴1🍌1

Покупать ли сейчас Сургутнефтегаз?

С начала года обыкновенные акции Сургутнефтегаз $SNGS прибавили +46%, а привилегированные $SNGSP +115%. Кто реальные владельцы компании - тайна за семью печатями. Не будем вдаваться в конспирологию, просто порассуждаем и предположим несколько вариантов и что покупать акции сейчас это закладывать один из них (или сразу парочку):

— Настоящим собственникам не интересно выводить деньги через дивиденды и делится с миноритариями, поэтому распечатка "кубышки" будет не через вывод дивидендов, а через покупку какой-нибудь компании. С таким астрономическим кэшем и хорошим административным ресурсом купить можно что угодно. К примеру покупка Татнефтью $TATN 100% доли в шинном заводе финской компании Nokian Tyres. Прибыль Сургута подрастёт, а часть этой прибыли уже перепадёт миноритариям через дивиденды, но попозже

— Настоящим собственникам важнее сейчас стимулировать экономику и вложить часть кубышки в инвестиционную программу. Какой-нибудь крупный мега проект, который увеличит прибыль Сургута, но опять же потом, а расходы на него сейчас. Самый близкий пример мега стройка Газпрома $GAZP, исходные данные другие, но принцип похожий.

— Настоящим собственникам очень нужны деньги из кубышки. Они готовы вывести часть, а в процессе вывода через дивиденды поделятся с миноритариями. Ослабевший почти на 30% с начала года курс рубля $USDRUB создает хорошую "бумажную" прибыль из валютной переоценки.

— Делать BuyBack в РФ для бизнеса сейчас моветон, поэтому этот вариант серьёзно не рассматриваем (но держим в голове)

Для первого варианта есть отличная возможность, можно что-нибудь прикупить с существенным дисконтом, окно возможностей открыто нараспашку.

Для второго варианта тоже много предпосылок, бизнес активно убеждают, что надо вкладывать деньги в экономику, стимулировать экономический рост, а не выплачивать щедрые дивиденды или делать BuyBack, а не то к тебе придёт Белоусов с предложением добровольного взноса.

По этой причине многие компании нарастили инвест программу. К примеру ФосАгро $PHOR решили в 2023 направить рекордную сумму на инвестиции (66 млрд руб), а ближайшие 5 лет 250 млрд руб. В Сургут Белоусов конечно же не придёт, но запрос государства в стимулирование инвестиций это актуальная задача которую надо решать.

Третий вариант тот, на который ставят большинство из тех кто покупает последний месяц, когда цены на префы в районе исторического максимума. Вариант действительно интересный, но он только один из возможных. Если реализуются первые два, то мы увидим сильную коррекцию

Так же мы увидим сильную коррекцию на дивидендном гэпе, когда (если) рекордные дивиденды выплатят. Будет ли рубль также сильно слабеть в следующем году, как слабел в этом? А какой будет курс в конце года? (для расчёта берётся курс на конец года)

Считая выше обозначенные варианты покупка Сургута сейчас на максимумах это как покупка лотерейного билета, хотя и с практически гарантированным утешительным призом в виде дивидендов в 80 копеек на акцию ). Так что говорить о покупке акций сейчас это история с прицелом от пары лет, а не "спекульнуть по-быстрому". Если готовы, то хороший вариант.

-

Не является индивидуальной инвестиционной рекомендацией

С начала года обыкновенные акции Сургутнефтегаз $SNGS прибавили +46%, а привилегированные $SNGSP +115%. Кто реальные владельцы компании - тайна за семью печатями. Не будем вдаваться в конспирологию, просто порассуждаем и предположим несколько вариантов и что покупать акции сейчас это закладывать один из них (или сразу парочку):

— Настоящим собственникам не интересно выводить деньги через дивиденды и делится с миноритариями, поэтому распечатка "кубышки" будет не через вывод дивидендов, а через покупку какой-нибудь компании. С таким астрономическим кэшем и хорошим административным ресурсом купить можно что угодно. К примеру покупка Татнефтью $TATN 100% доли в шинном заводе финской компании Nokian Tyres. Прибыль Сургута подрастёт, а часть этой прибыли уже перепадёт миноритариям через дивиденды, но попозже

— Настоящим собственникам важнее сейчас стимулировать экономику и вложить часть кубышки в инвестиционную программу. Какой-нибудь крупный мега проект, который увеличит прибыль Сургута, но опять же потом, а расходы на него сейчас. Самый близкий пример мега стройка Газпрома $GAZP, исходные данные другие, но принцип похожий.

— Настоящим собственникам очень нужны деньги из кубышки. Они готовы вывести часть, а в процессе вывода через дивиденды поделятся с миноритариями. Ослабевший почти на 30% с начала года курс рубля $USDRUB создает хорошую "бумажную" прибыль из валютной переоценки.

— Делать BuyBack в РФ для бизнеса сейчас моветон, поэтому этот вариант серьёзно не рассматриваем (но держим в голове)

Для первого варианта есть отличная возможность, можно что-нибудь прикупить с существенным дисконтом, окно возможностей открыто нараспашку.

Для второго варианта тоже много предпосылок, бизнес активно убеждают, что надо вкладывать деньги в экономику, стимулировать экономический рост, а не выплачивать щедрые дивиденды или делать BuyBack, а не то к тебе придёт Белоусов с предложением добровольного взноса.

По этой причине многие компании нарастили инвест программу. К примеру ФосАгро $PHOR решили в 2023 направить рекордную сумму на инвестиции (66 млрд руб), а ближайшие 5 лет 250 млрд руб. В Сургут Белоусов конечно же не придёт, но запрос государства в стимулирование инвестиций это актуальная задача которую надо решать.

Третий вариант тот, на который ставят большинство из тех кто покупает последний месяц, когда цены на префы в районе исторического максимума. Вариант действительно интересный, но он только один из возможных. Если реализуются первые два, то мы увидим сильную коррекцию

Так же мы увидим сильную коррекцию на дивидендном гэпе, когда (если) рекордные дивиденды выплатят. Будет ли рубль также сильно слабеть в следующем году, как слабел в этом? А какой будет курс в конце года? (для расчёта берётся курс на конец года)

Считая выше обозначенные варианты покупка Сургута сейчас на максимумах это как покупка лотерейного билета, хотя и с практически гарантированным утешительным призом в виде дивидендов в 80 копеек на акцию ). Так что говорить о покупке акций сейчас это история с прицелом от пары лет, а не "спекульнуть по-быстрому". Если готовы, то хороший вариант.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍28🤔6🐳3🔥2🥱1🫡1

Гендиректор «СПБ биржи» Роман Горюнов уходит со своего поста.

У СПб Биржи $SPBE могло всё сложится совсем по-другому, кратный рост, если бы не санкции. А сейчас смотришь на график цены и вспоминаешь шутку про падение на 95%

Теперь у СПБ биржи сложнейшая задача конкурировать с Монстром в лице Московской Бирже $MOEX на рублёвом рынке. Посмотрим. Но шансов, если честно, не много.

Я с дна СВО покупал чуть-чуть акции СПБ биржи, так сказать на сдачу (доля портфеля менее 0,5%). Остатки продам. Смена стратегии компании (один из двух флажков когда рассматриваю продажу компании)

Ну а Романа ждём в новом интересно проекте. Думаю скоро мы о нём узнаем.

PS

На фото это я с Романом.

PPS

Шутка про падение на 95% это для любителей покупать «хорошо подешевевшие акции» и фразы «куда же падать ниже»

- Что такое падение на 95%?

- Это падение на 90%, а потом ещё на 50%

-

Не является индивидуальной инвестиционной рекомендацией

У СПб Биржи $SPBE могло всё сложится совсем по-другому, кратный рост, если бы не санкции. А сейчас смотришь на график цены и вспоминаешь шутку про падение на 95%

Теперь у СПБ биржи сложнейшая задача конкурировать с Монстром в лице Московской Бирже $MOEX на рублёвом рынке. Посмотрим. Но шансов, если честно, не много.

Я с дна СВО покупал чуть-чуть акции СПБ биржи, так сказать на сдачу (доля портфеля менее 0,5%). Остатки продам. Смена стратегии компании (один из двух флажков когда рассматриваю продажу компании)

Ну а Романа ждём в новом интересно проекте. Думаю скоро мы о нём узнаем.

PS

На фото это я с Романом.

PPS

Шутка про падение на 95% это для любителей покупать «хорошо подешевевшие акции» и фразы «куда же падать ниже»

- Что такое падение на 95%?

- Это падение на 90%, а потом ещё на 50%

-

Не является индивидуальной инвестиционной рекомендацией

👍14😢6🫡5😁4🤮1

Облигации или дивидендные акции?

Горизонт и Асимметричные риски.

На рынке облигаций мини ралли. Несмотря на то, что последние пару месяцев я часто пишу про облигации и фонды денежного рынка сердце автора за дивидендными акциями )

Причина частого упоминания облигаций хорошая конъюнктура, и для облигаций, и для фондов денежного рынка. Поэтому с лета параллельно с акциями я регулярно покупал ВИМ Ликвидность $LQDT, а с Сентября перешёл на облигации ОФЗ 26207 $SU26207RMFS9, ОФЗ 26242 $SU26242RMFS6, ОФЗ 26241 $SU26241RMFS8 вместо фонда. (опять же параллельно с акциями)

Хорошая конъюнктура для облигаций продлится ещё какое-то время, но в целом автор обменяет эти инструменты на дивидендные истории в удобный момент. Возможно в голове возник вопрос вроде: "Но почему? Облигации сейчас дают отличную доходность которую можно зафиксировать на годы!". Ответ на этот вопрос и разберём, материала много, будет пару частей, в одну не влезает.

1. Что на большом горизонте?

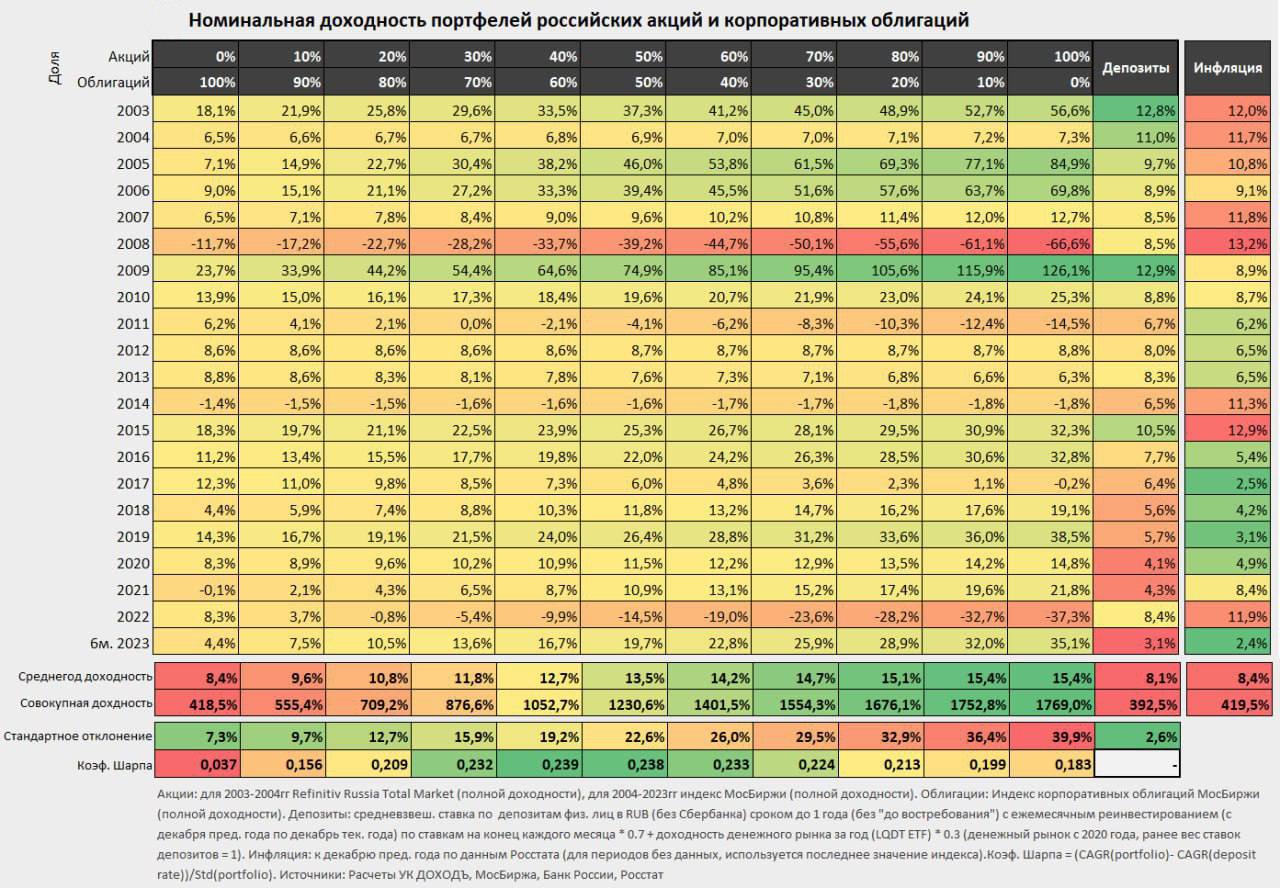

Если мы говорим про инвестирование на горизонте нескольких лет (и нет, не "пара лет", а побольше). То портфель с большой долей облигаций будет существенно проигрывать портфелю, где доля облигаций будет стремиться к нулю.

Да, в портфеле облигаций средняя просадка будет меньше, но за это вы платите почти в два раза меньшей среднегодовой доходностью чем у акций. Таблицу для самостоятельного изучения приложил. Летом её уже разбирали.

Можно заметить, что небольшой процент облигаций в портфеле (0-10%) практически не влияет на доходность. Плюс у вас под рукой есть кэш который пригодится во время коррекции на рынке и на который начисляется неплохой процент.

Коррекция не обязательно это обвал цены. Это может быть и долгое боковое движение. К примеру Индекс МосБиржи сейчас в районе уровней августа.

2. Асимметричные риски.

Потенциальная прибыль в облигациях в случае верного расчёта сильно ограничена, а в акциях нет.

Возьмём эмитента какой-нибудь ВДО, вспомним про рейтинги облигаций и вероятность дефолта. Т.е. чем ниже рейтинг, тем выше вероятность дефолта, у средней ВДОшки уровня BB средняя вероятность дефолта на горизонте 3-х лет будет в районе 10%. Но высокий купон вас манит, вот вы потратили огромное количество времени, изучили отчётность компании, перспективы ключевых контрагентов компании, перспективы сектора и взвесили страновые риски. Поздравляю, вы сделали всё правильно и что вы получите? Правильно купоны без дефолта.

Если случится что-нибудь хорошее [внезапно] для компании. Ну не знаю, допустим компания сильно зависит от курса рубля $USDRUB и курс изменился в 10 раз в нужном направлении. Т.е. Выручка х10, а чистая прибыль х20. Что вы получите как владелец ВДО? Верно, всё те же купоны. Воодушевляет?

Т.е. Простыми словами ситуация "обычно", "хорошо", "очень хорошо" и "замечательно" будут одинаковые для инвестора ВДО. Ему главное чтоб не было "плохо" и "очень плохо"

Представьте теперь, что вы держите акции той же компании, и она платит дивиденды в 50% от чистой прибыли. Тогда у вас будет большая разница между "обычно", "хорошо", "очень хорошо" и "замечательно". Риски для "плохо" вы тоже несёте.

Если всё "очень плохо". То что акции, что облигации упадут в "ноль".

Есть редкие случаи, когда "очень плохо" акции в пике, а по облигациям что-то выплачивают. Случаи не частые. Но если вам подходит обменять эти редкие случаи на возможность получить "замечательно" в акциях, то ваш выбор, главное понимать, что на что меняешь.

-

Не является индивидуальной инвестиционной рекомендацией

Горизонт и Асимметричные риски.

На рынке облигаций мини ралли. Несмотря на то, что последние пару месяцев я часто пишу про облигации и фонды денежного рынка сердце автора за дивидендными акциями )

Причина частого упоминания облигаций хорошая конъюнктура, и для облигаций, и для фондов денежного рынка. Поэтому с лета параллельно с акциями я регулярно покупал ВИМ Ликвидность $LQDT, а с Сентября перешёл на облигации ОФЗ 26207 $SU26207RMFS9, ОФЗ 26242 $SU26242RMFS6, ОФЗ 26241 $SU26241RMFS8 вместо фонда. (опять же параллельно с акциями)

Хорошая конъюнктура для облигаций продлится ещё какое-то время, но в целом автор обменяет эти инструменты на дивидендные истории в удобный момент. Возможно в голове возник вопрос вроде: "Но почему? Облигации сейчас дают отличную доходность которую можно зафиксировать на годы!". Ответ на этот вопрос и разберём, материала много, будет пару частей, в одну не влезает.

1. Что на большом горизонте?

Если мы говорим про инвестирование на горизонте нескольких лет (и нет, не "пара лет", а побольше). То портфель с большой долей облигаций будет существенно проигрывать портфелю, где доля облигаций будет стремиться к нулю.

Да, в портфеле облигаций средняя просадка будет меньше, но за это вы платите почти в два раза меньшей среднегодовой доходностью чем у акций. Таблицу для самостоятельного изучения приложил. Летом её уже разбирали.

Можно заметить, что небольшой процент облигаций в портфеле (0-10%) практически не влияет на доходность. Плюс у вас под рукой есть кэш который пригодится во время коррекции на рынке и на который начисляется неплохой процент.

Коррекция не обязательно это обвал цены. Это может быть и долгое боковое движение. К примеру Индекс МосБиржи сейчас в районе уровней августа.

2. Асимметричные риски.

Потенциальная прибыль в облигациях в случае верного расчёта сильно ограничена, а в акциях нет.

Возьмём эмитента какой-нибудь ВДО, вспомним про рейтинги облигаций и вероятность дефолта. Т.е. чем ниже рейтинг, тем выше вероятность дефолта, у средней ВДОшки уровня BB средняя вероятность дефолта на горизонте 3-х лет будет в районе 10%. Но высокий купон вас манит, вот вы потратили огромное количество времени, изучили отчётность компании, перспективы ключевых контрагентов компании, перспективы сектора и взвесили страновые риски. Поздравляю, вы сделали всё правильно и что вы получите? Правильно купоны без дефолта.

Если случится что-нибудь хорошее [внезапно] для компании. Ну не знаю, допустим компания сильно зависит от курса рубля $USDRUB и курс изменился в 10 раз в нужном направлении. Т.е. Выручка х10, а чистая прибыль х20. Что вы получите как владелец ВДО? Верно, всё те же купоны. Воодушевляет?

Т.е. Простыми словами ситуация "обычно", "хорошо", "очень хорошо" и "замечательно" будут одинаковые для инвестора ВДО. Ему главное чтоб не было "плохо" и "очень плохо"

Представьте теперь, что вы держите акции той же компании, и она платит дивиденды в 50% от чистой прибыли. Тогда у вас будет большая разница между "обычно", "хорошо", "очень хорошо" и "замечательно". Риски для "плохо" вы тоже несёте.

Если всё "очень плохо". То что акции, что облигации упадут в "ноль".

Есть редкие случаи, когда "очень плохо" акции в пике, а по облигациям что-то выплачивают. Случаи не частые. Но если вам подходит обменять эти редкие случаи на возможность получить "замечательно" в акциях, то ваш выбор, главное понимать, что на что меняешь.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍24🤔4💯2💅2👻1👀1

Облигации или дивидендные акции? Часть 2.

Вчера разобрали Горизонт и Асимметричные риски, сегодня про то, чего нет в облигациях и про чит-код Долгосрочных инвесторов.

Долгосрочные инвестиции это про инвестиции на горизонте нескольких лет (и нет, не "пара лет", а побольше)

Стабильный купон — это главный плюс инвестиций в облигации, но это сразу и их долгосрочный минус. Он ведь стабильный и сильно проигрывает на длинной дистанции дивидендам.

Простой пример.

У нас есть компания которая производит и продаёт гвозди. У неё небольшое крафтовое производство гвоздей ограниченной партии, всего 100 штук в год. Никогда не меняют наценку, а цены поднимают только если сырьё и энергия дорожают (инфляция). Всю прибыль распределяют через дивиденды.

Допустим вы выбираете купить акции этой скучной компании которая не планирую расти, див доходность скромная, всего 8%, но стабильная, при этом облигации на рынке можно купить с доходностью 12%, да ещё и зафиксировать такую доходность ну допустим на 10 лет.

Ха, выбор очевиден!

Но добавим два условия, мы же тут про долгосрок: Вы не продаёте инструмент 10 лет и вы знаете что инфляция будет 10% в год, все эти 10 лет.

Выбор всё ещё очевиден?

Посчитаем как меняется доходность на вложенный капитал с учётом времени.

— 1 год доходность облигаций 12%, а див доходность 8%.

— 2 год доходность облигаций на вложенный капитал всё также 12%, а див доходность уже 8,8% (+10%). Да в штуках продажи не изменились, но цена гвоздей выросла на размер инфляции, выручка выросла, прибыль тоже подросла. Ваши дивиденды стали чуть больше. Да покупательная способность ваших денег не изменилась, инфляция же есть. НО у облигаций стоимость денег изменилась, а размер купона нет.

— 3 год 12% у облигаций и 9,68%(+10%) у акций

— 4 год 12% и 10,64% соответственно

— 5 год 12% и 11,71%

— 6 год 12% и 12,88%.

Тут мы сравнялись. Ещё у нас есть стоимость акций которая тоже могла расти, так как див доходность растёт, но она нас не интересует, продать мы не можем всё равно. Так что просто радуемся зелёным цифрам в приложении. Ну а коррекции на рынке нас не тревожат. Дивиденды ведь приходят.

— 7 год 12% и 14,17%

— 8 год 12% и 15,58%

— 9 год 12% и 17,14%

— 10 год 12% и 18,86%

Всё, можете продавать при желании. Вряд ли цена облигации сильно изменилась в рублях, но как в одном анекдоте "есть нюанс", после того как 10 лет они тлели в инфляционном огне покупательная способность их сильно уменьшилась. В Акциях будет более интересная история.

Да, автора можно закидать комментариями про реинвестирование купонов, можно про флоатеры и ликнёры, можно про отказ от выплат дивидендов и много чего ещё на придумывать, и я согласен. Это всё есть. Как есть и возможность реинвестировать дивиденды, что у флоатеров и линкёров есть свои минусы, что кроме отказа от выплат дивидендов их могут увеличить, а ещё обычно бизнес пытается расти и т.д.

Вариантов, как всегда, много. А выдуманная история про фабрику гвоздей, облигацию, запрет на продажу на 10 лет и хрустальный шар благодаря которому вы знаете инфляцию это лишь пример, который показывает ключевые отличия акций и облигаций как инструмента для долгосрочного инвестора.

Преимущества у облигаций определённо есть. Если мы говорим про "припарковать кэш" под хороший процент в ожидании роста тела на замедлении инфляции и уменьшении ставки, то почему нет, если мы окажемся не правы у нас хороший процент, а если правы, то бонус от роста тела.

Риски ведь в инвесторе, а не в инструменте, а сам инструмент нейтральный, вопрос только решает ли он поставленные задачи или нет.

-

Не является индивидуальной инвестиционной рекомендацией

Вчера разобрали Горизонт и Асимметричные риски, сегодня про то, чего нет в облигациях и про чит-код Долгосрочных инвесторов.

Долгосрочные инвестиции это про инвестиции на горизонте нескольких лет (и нет, не "пара лет", а побольше)

Стабильный купон — это главный плюс инвестиций в облигации, но это сразу и их долгосрочный минус. Он ведь стабильный и сильно проигрывает на длинной дистанции дивидендам.

Простой пример.

У нас есть компания которая производит и продаёт гвозди. У неё небольшое крафтовое производство гвоздей ограниченной партии, всего 100 штук в год. Никогда не меняют наценку, а цены поднимают только если сырьё и энергия дорожают (инфляция). Всю прибыль распределяют через дивиденды.

Допустим вы выбираете купить акции этой скучной компании которая не планирую расти, див доходность скромная, всего 8%, но стабильная, при этом облигации на рынке можно купить с доходностью 12%, да ещё и зафиксировать такую доходность ну допустим на 10 лет.

Ха, выбор очевиден!

Но добавим два условия, мы же тут про долгосрок: Вы не продаёте инструмент 10 лет и вы знаете что инфляция будет 10% в год, все эти 10 лет.

Выбор всё ещё очевиден?

Посчитаем как меняется доходность на вложенный капитал с учётом времени.

— 1 год доходность облигаций 12%, а див доходность 8%.

— 2 год доходность облигаций на вложенный капитал всё также 12%, а див доходность уже 8,8% (+10%). Да в штуках продажи не изменились, но цена гвоздей выросла на размер инфляции, выручка выросла, прибыль тоже подросла. Ваши дивиденды стали чуть больше. Да покупательная способность ваших денег не изменилась, инфляция же есть. НО у облигаций стоимость денег изменилась, а размер купона нет.

— 3 год 12% у облигаций и 9,68%(+10%) у акций

— 4 год 12% и 10,64% соответственно

— 5 год 12% и 11,71%

— 6 год 12% и 12,88%.

Тут мы сравнялись. Ещё у нас есть стоимость акций которая тоже могла расти, так как див доходность растёт, но она нас не интересует, продать мы не можем всё равно. Так что просто радуемся зелёным цифрам в приложении. Ну а коррекции на рынке нас не тревожат. Дивиденды ведь приходят.

— 7 год 12% и 14,17%

— 8 год 12% и 15,58%

— 9 год 12% и 17,14%

— 10 год 12% и 18,86%

Всё, можете продавать при желании. Вряд ли цена облигации сильно изменилась в рублях, но как в одном анекдоте "есть нюанс", после того как 10 лет они тлели в инфляционном огне покупательная способность их сильно уменьшилась. В Акциях будет более интересная история.

Да, автора можно закидать комментариями про реинвестирование купонов, можно про флоатеры и ликнёры, можно про отказ от выплат дивидендов и много чего ещё на придумывать, и я согласен. Это всё есть. Как есть и возможность реинвестировать дивиденды, что у флоатеров и линкёров есть свои минусы, что кроме отказа от выплат дивидендов их могут увеличить, а ещё обычно бизнес пытается расти и т.д.

Вариантов, как всегда, много. А выдуманная история про фабрику гвоздей, облигацию, запрет на продажу на 10 лет и хрустальный шар благодаря которому вы знаете инфляцию это лишь пример, который показывает ключевые отличия акций и облигаций как инструмента для долгосрочного инвестора.

Преимущества у облигаций определённо есть. Если мы говорим про "припарковать кэш" под хороший процент в ожидании роста тела на замедлении инфляции и уменьшении ставки, то почему нет, если мы окажемся не правы у нас хороший процент, а если правы, то бонус от роста тела.

Риски ведь в инвесторе, а не в инструменте, а сам инструмент нейтральный, вопрос только решает ли он поставленные задачи или нет.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍40🤔4🐳2👀2🤯1

Газпром нефть и щедрые дивиденды.

Отличные новости коллеги, совет директоров Газпром нефти $SIBN рекомендовал дивиденды за 9 месяцев в 82,94 руб (консенсус рынка был 56,8 руб). Ждём теперь одобрения дивов 15-го Декабря.

В принципе сомневаться в том, что дивиденды одобрят не приходится. Всё-таки основной акционер, контролирующий более 95% акций - это Газпром $GAZP, а ему деньги сейчас очень нужны.

На момент объявления это примерно 10% див доходности и ещё у нас остаются итоговые за 2023 год дивиденды. В следующем году дивиденды можно ожидать аналогичные.

В Августе и Сентябре на ожидании подобного сценария добавлял компанию в стратегию Рынок_РФ (писал об этом тут), акции за это время сделали +34%.

Но даже без этого компания интересная. Одна из немногих на рынке РФ кто стабильно платит дивиденды более 15 лет. Все кто в акциях поздравляю. Продавать пока их смысла нет.

-

Не является индивидуальной инвестиционной рекомендацией

Отличные новости коллеги, совет директоров Газпром нефти $SIBN рекомендовал дивиденды за 9 месяцев в 82,94 руб (консенсус рынка был 56,8 руб). Ждём теперь одобрения дивов 15-го Декабря.

В принципе сомневаться в том, что дивиденды одобрят не приходится. Всё-таки основной акционер, контролирующий более 95% акций - это Газпром $GAZP, а ему деньги сейчас очень нужны.

На момент объявления это примерно 10% див доходности и ещё у нас остаются итоговые за 2023 год дивиденды. В следующем году дивиденды можно ожидать аналогичные.

В Августе и Сентябре на ожидании подобного сценария добавлял компанию в стратегию Рынок_РФ (писал об этом тут), акции за это время сделали +34%.

Но даже без этого компания интересная. Одна из немногих на рынке РФ кто стабильно платит дивиденды более 15 лет. Все кто в акциях поздравляю. Продавать пока их смысла нет.

-

Не является индивидуальной инвестиционной рекомендацией

👍13🔥8🐳3😢2🤩2

Цели ДКП будут достигнуты.

Ралли на рынке ОФЗ продолжается.

RGBI уже существенно выше уровней начала Сентября, когда ставка была 12% (сейчас ставка 15%)

И это после недавнего заявления Набиуллиной: «Жесткую ДКП нужно будет поддерживать нескольких кварталов».

Высокая инфляция сильно трегерит обычных людей, а по заявлениям ЦБ в борьбе с ней не пожалеют ничего, в том числе и экономического роста, во всяком случае перед выборами.

Такой же триггер для обычных людей как и курс рубля $USDRUB

Так что если потребуется на ближайшем заседании ставку повысить, то её повысят. перефразируем классика: «Цели ДКП будут достигнуты»

Участники рынка это поняли и приняли [моё предположение] что и как победят инфляцию. На этом облигации сейчас и растут.

Все недавно купленные ОФЗшки в приятном плюсе.

ОФЗ 26207 $SU26207RMFS9 / ОФЗ 26242 $SU26242RMFS6 /ОФЗ 26241 $SU26241RMFS8

А вот рынок акций может и просесть, когда в отчётах увидим результаты от текущего повышения ставки (это не завтра, это начало след года)

А вот что будет после выборов коллеги, это уже совсем другой вопрос, скажем так, буду стараться выкупать дивидендные истории на падении продавая выросшие ОФЗ на замедлении инфляции и понижении ставки.

Во всяком случае пока план такой. Если ошибусь, тому меня хорошие купоны по ОФЗ и дивиденды.

PS

Многие проклинают сейчас

ЦБ, что ЦБ якобы убивает экономику дорогими кредитами, а должны давать дешёвые кредиты. Или лучше вообще бесплатно.

Это серьёзное не понимание долгосрочных рисков. ЦБ контролирует инфляцию, что в среднесрочной перспективе поможет снизить стоимость кредита.

PPS

Накину немного конспирологии, возможно (возможно!) сильные позитивные движения на долговом рынке могут указывать на то, что есть/идут договорённости закончить СВО в его текущем виде.

Коллеги, не воспринимайте это предположение серьёзно, автор просто оптимист и верит в хорошее. И в 2022 и в 2023 я думал что конфликт скоро всё. Теперь думаю так про 2024 )

-

Не является индивидуальной инвестиционной рекомендацией

Ралли на рынке ОФЗ продолжается.

RGBI уже существенно выше уровней начала Сентября, когда ставка была 12% (сейчас ставка 15%)

И это после недавнего заявления Набиуллиной: «Жесткую ДКП нужно будет поддерживать нескольких кварталов».

Высокая инфляция сильно трегерит обычных людей, а по заявлениям ЦБ в борьбе с ней не пожалеют ничего, в том числе и экономического роста, во всяком случае перед выборами.

Такой же триггер для обычных людей как и курс рубля $USDRUB

Так что если потребуется на ближайшем заседании ставку повысить, то её повысят. перефразируем классика: «Цели ДКП будут достигнуты»

Участники рынка это поняли и приняли [моё предположение] что и как победят инфляцию. На этом облигации сейчас и растут.

Все недавно купленные ОФЗшки в приятном плюсе.

ОФЗ 26207 $SU26207RMFS9 / ОФЗ 26242 $SU26242RMFS6 /ОФЗ 26241 $SU26241RMFS8

А вот рынок акций может и просесть, когда в отчётах увидим результаты от текущего повышения ставки (это не завтра, это начало след года)

А вот что будет после выборов коллеги, это уже совсем другой вопрос, скажем так, буду стараться выкупать дивидендные истории на падении продавая выросшие ОФЗ на замедлении инфляции и понижении ставки.

Во всяком случае пока план такой. Если ошибусь, тому меня хорошие купоны по ОФЗ и дивиденды.

PS

Многие проклинают сейчас

ЦБ, что ЦБ якобы убивает экономику дорогими кредитами, а должны давать дешёвые кредиты. Или лучше вообще бесплатно.

Это серьёзное не понимание долгосрочных рисков. ЦБ контролирует инфляцию, что в среднесрочной перспективе поможет снизить стоимость кредита.

PPS

Накину немного конспирологии, возможно (возможно!) сильные позитивные движения на долговом рынке могут указывать на то, что есть/идут договорённости закончить СВО в его текущем виде.

Коллеги, не воспринимайте это предположение серьёзно, автор просто оптимист и верит в хорошее. И в 2022 и в 2023 я думал что конфликт скоро всё. Теперь думаю так про 2024 )

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍22🔥4👻3🥴1🫡1

Мне кажется я практически чувствую, как напрягается часть аудитории когда я хвалю ЦБ или Набиулину, а иногда Минфин или Силуанова (это правда редко совсем), рассуждаю про неправильность патритов требовать слишком крепкий курс рубля и так далее.

Я как любой уважающий себя автор блога смотрю за лайками и дизлайками, [не забывайте их ставить, ведь я так лучше вас понимаю]. НО это вовсе не значит, что я буду сильно менять контент.

Так что #пятничный_мем про то, что не все посты заходят и это нормально 😄 нет задачи сделать хайп проект, но есть желание показать свой рабочий процесс. Зачем? Об этом как-нибудь в следующий раз. Пятница всё-таки 🥳

Эта неделя была супер. А всё почему? Потому что в прошлый пятничный мем было много монстров пришельцев👾, который дают +0,01% к доходности. 79! новый рекорд. Вот RGBI на этом и полетел 😂

Я же говорю, работает как часы. Не забудь поставить любую реакцию под этим постом, тогда следующая неделя будет ещё лучше! Проверено, работает

Я как любой уважающий себя автор блога смотрю за лайками и дизлайками, [не забывайте их ставить, ведь я так лучше вас понимаю]. НО это вовсе не значит, что я буду сильно менять контент.

Так что #пятничный_мем про то, что не все посты заходят и это нормально 😄 нет задачи сделать хайп проект, но есть желание показать свой рабочий процесс. Зачем? Об этом как-нибудь в следующий раз. Пятница всё-таки 🥳

Эта неделя была супер. А всё почему? Потому что в прошлый пятничный мем было много монстров пришельцев👾, который дают +0,01% к доходности. 79! новый рекорд. Вот RGBI на этом и полетел 😂

Я же говорю, работает как часы. Не забудь поставить любую реакцию под этим постом, тогда следующая неделя будет ещё лучше! Проверено, работает

👾69👍25😁7🤡3👻3🫡3👏2🌚2💅1

Про политический вес.

Часть 1. Что это вообще такое?

Пост знакомство с темой, а не подробное руководство, это даже не изучение алфавита, а просто понять, что алфавит оказывается есть.

Мы уже познакомились кто основные игроки от Гос власти. Какие есть задачи у ЦБ, у Минфина, хочет обычный средний инвестор или нет заниматься политикой, но решения сильно влияют на стоимость конкретной компании, а также на то, сколько денег у конкретной компании (да и в целом у отрасли) остаётся, к примеру на выплаты дивидендов.

Это может быть что-то масштабное, к примеру торговые Войны США [и не только торговые] или санкции, а может прямые угрозы крупных политиков США уничтожить Северный Поток Газпрома $GAZP или Арктик СПГ-2 Новатэка $NVTK (институты видимо так работают)

А может быть что-то более понятное обычному инвестору РФ. К примеру "добровольный взнос" или повышенные налоги, а может совсем наоборот освобождение от налогов, льготные ставки, дешёвые кредиты для отрасли и т.п. Надеюсь суть понятна.

Когда вы читаете или слышите в новостях что-то вроде: «Мы сейчас как раз с бизнесом активно обсуждаем...», то в процессах таких обсуждений и определяется как получить побольше или отдать поменьше, а влияет на это политический вес конкретной компании или суммарный вес компаний в отрасли.

Тут есть несколько принципов которые надо знать:

1. Хороший политически вес вовсе не гарантирует, что акции компании будут расти, а дивиденды будут щедрые. Как и обратная ситуация, всё может быть хорошо и без солидного политического веса.

Если ТОПы решают задачи не связанные напрямую с увеличением капитализации компании или в принципе не лучшие управленцы, то сколько туда гос денег не вливай, акции будут падать в цене.

Это я сейчас не про то, что они выводят деньги или проф не пригодны (хотя это возможные варианты), они просто могут решать задачи в другой плоскости, к примеру подготовить инфраструктуру для суверенного интернета, ну или критически важная отрасль авиасообщений. (Примеры выдуманные, совпадения случайны)

Обратная ситуация, нет сильного политического веса, но отрасль в которой работает компания сейчас в цикле подъёма, тогда акциям будет легче расти, чем падать. Ну или ТОПы прирождённые управленцы и добиваются максимальной эффективности при минимальных ресурсах.

2. Политический вес может быстро уменьшиться или вообще обнулиться.

Пример. Бывший Министр экономического развития Алексей Улюкаев. А любой министр это серьёзный игрок и внушительный "политический вес".

Но в какой-то момент "нашла коса на камень" и в Декабре 2017 суд приговаривает Улюкаева к 8 годам лишения свободы за вымогательство взятки у Игоря Сечина, исполнительного директора Роснефти $ROSN

Кстати, такие показательные разборки один из немногих доступных нам способов примерно понимать какой политический вес у компании которая нас интересует. Будут ли ей давать какие-то плюшки, когда такая возможность будет или наоборот, она будет первый кандидат "добровольно" поделиться прибылью?

Об этих способах в следующий раз коллеги, пока только познакомились с темой.

-

Не является индивидуальной инвестиционной рекомендацией

Часть 1. Что это вообще такое?

Пост знакомство с темой, а не подробное руководство, это даже не изучение алфавита, а просто понять, что алфавит оказывается есть.

Мы уже познакомились кто основные игроки от Гос власти. Какие есть задачи у ЦБ, у Минфина, хочет обычный средний инвестор или нет заниматься политикой, но решения сильно влияют на стоимость конкретной компании, а также на то, сколько денег у конкретной компании (да и в целом у отрасли) остаётся, к примеру на выплаты дивидендов.

Это может быть что-то масштабное, к примеру торговые Войны США [и не только торговые] или санкции, а может прямые угрозы крупных политиков США уничтожить Северный Поток Газпрома $GAZP или Арктик СПГ-2 Новатэка $NVTK (институты видимо так работают)

А может быть что-то более понятное обычному инвестору РФ. К примеру "добровольный взнос" или повышенные налоги, а может совсем наоборот освобождение от налогов, льготные ставки, дешёвые кредиты для отрасли и т.п. Надеюсь суть понятна.

Когда вы читаете или слышите в новостях что-то вроде: «Мы сейчас как раз с бизнесом активно обсуждаем...», то в процессах таких обсуждений и определяется как получить побольше или отдать поменьше, а влияет на это политический вес конкретной компании или суммарный вес компаний в отрасли.

Тут есть несколько принципов которые надо знать:

1. Хороший политически вес вовсе не гарантирует, что акции компании будут расти, а дивиденды будут щедрые. Как и обратная ситуация, всё может быть хорошо и без солидного политического веса.

Если ТОПы решают задачи не связанные напрямую с увеличением капитализации компании или в принципе не лучшие управленцы, то сколько туда гос денег не вливай, акции будут падать в цене.

Это я сейчас не про то, что они выводят деньги или проф не пригодны (хотя это возможные варианты), они просто могут решать задачи в другой плоскости, к примеру подготовить инфраструктуру для суверенного интернета, ну или критически важная отрасль авиасообщений. (Примеры выдуманные, совпадения случайны)

Обратная ситуация, нет сильного политического веса, но отрасль в которой работает компания сейчас в цикле подъёма, тогда акциям будет легче расти, чем падать. Ну или ТОПы прирождённые управленцы и добиваются максимальной эффективности при минимальных ресурсах.

2. Политический вес может быстро уменьшиться или вообще обнулиться.

Пример. Бывший Министр экономического развития Алексей Улюкаев. А любой министр это серьёзный игрок и внушительный "политический вес".

Но в какой-то момент "нашла коса на камень" и в Декабре 2017 суд приговаривает Улюкаева к 8 годам лишения свободы за вымогательство взятки у Игоря Сечина, исполнительного директора Роснефти $ROSN

Кстати, такие показательные разборки один из немногих доступных нам способов примерно понимать какой политический вес у компании которая нас интересует. Будут ли ей давать какие-то плюшки, когда такая возможность будет или наоборот, она будет первый кандидат "добровольно" поделиться прибылью?

Об этих способах в следующий раз коллеги, пока только познакомились с темой.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍16🤔3🫡3🔥2🍌1

Про политический вес.

Часть 2. Как вести подсчёт?

В первой части познакомились, что это вообще такое, теперь про то как оценить. На всякий случай повторюсь, это только одни из параметров, который добавляет плюс к общей картинке по компании (ну или минус, если ТОПы делают совсем не то). Вести счёт, нам простым обывателям, помогают следующая информация:

Истории со знаком минус:

1. Конфликты разных команд (групп / башен Кремля / и т.д, назвать можно как удобней).

Вчера уже разобрали, это что-то вроде историй про Сечина из Роснефти $ROSN и бывшего Министра экономического развития Улюкаева.

2. Конфликты компаний

Сейчас уже не так актуально, но вот всего пару лет назад. Тлеющий и периодически вспыхивающий конфликт Газпрома $GAZP и Роснефти $ROSN

Монополия Газпрома на экспорт трубного газа на европейский рынок. Роснефть несколько раз хотела "демократизация" доступа, но все разы остались безуспешны. Это говорит о многом.

Другой пример посвежее, про "Трубнодостижимый компромисс". Когда сам президент РФ был посредником между Газпромом и Новатэком $NVTK, после этого компании договорились, что Новатэк сначала сам строит(!) и продаёт в рассрочку(!) газопровод Газпрому, чтоб тот сохранил свою монополию(!) на владение магистральными газопроводами. В общем суть думаю понятна. Счёт, как говорится, на табло.

3. Показательные порки.

Из недавнего яркого. Прошлогодняя история, как Собянин грозил ПИКу $PIKK

Власти Москвы прекратят сотрудничество с девелоперской группой ПИК, если она будет срывать сроки строительства объектов социальной инфраструктуры, заявил мэр Сергей Собянин.

Негатив от государства больше важен в контексте, а кто из сектора не попал под раздачу

Истории со знаком плюс:

1. Переход чиновника на работу в компании.

Свежий пример: Директор департамента ЦБ Курицына перейдет работать в Мосбиржу $MOEX, где будет отвечать за взаимодействие с эмитентами и органами власти.

Другой пример когда Алексей Кудрин сообщил, что перешел в Яндекс $YNDX на пост советника по корпоративному развитию.

2. Интересные Миноритарии.

Есть такой Банк Санкт-Петербург $BSPB, нашему президенту там принадлежит символическое количество акций. Но это указанное официально во всех декларациях. Других компаний в декларации нет.

Но это не обязательно прямое владение, может быть и через родственников. К примеру у того же банка есть акционер Сергей Матвиенко. Тут мои комментарии лишние.

3. Показательная похвала.

Работает, как и показательная порка, только наоборот. Если кто-то из высоких политиков хвалит публично компанию, это хорошо. Как пример слова президента РФ об Абрау-Дюрсо $ABRD когда он сказал, что может пойти советником к Борису Титову — владельцу компании «Абрау-Дюрсо»

Подводя итог.

Для базового понимания достаточно. Так что теперь видя новости, о том, что кто-то из чиновников переходит в компанию или когда у двух компаний есть конфликт интересов и он вышел в публичную плоскость смотреть на эти на эти новости можно под другим углом.

Сам процесс определения политического веса больше творческий, можно в голове ставить условный "плюс" или "минус" при оценке компаний.

-

Не является индивидуальной инвестиционной рекомендацией

Часть 2. Как вести подсчёт?

В первой части познакомились, что это вообще такое, теперь про то как оценить. На всякий случай повторюсь, это только одни из параметров, который добавляет плюс к общей картинке по компании (ну или минус, если ТОПы делают совсем не то). Вести счёт, нам простым обывателям, помогают следующая информация:

Истории со знаком минус:

1. Конфликты разных команд (групп / башен Кремля / и т.д, назвать можно как удобней).

Вчера уже разобрали, это что-то вроде историй про Сечина из Роснефти $ROSN и бывшего Министра экономического развития Улюкаева.

2. Конфликты компаний

Сейчас уже не так актуально, но вот всего пару лет назад. Тлеющий и периодически вспыхивающий конфликт Газпрома $GAZP и Роснефти $ROSN

Монополия Газпрома на экспорт трубного газа на европейский рынок. Роснефть несколько раз хотела "демократизация" доступа, но все разы остались безуспешны. Это говорит о многом.

Другой пример посвежее, про "Трубнодостижимый компромисс". Когда сам президент РФ был посредником между Газпромом и Новатэком $NVTK, после этого компании договорились, что Новатэк сначала сам строит(!) и продаёт в рассрочку(!) газопровод Газпрому, чтоб тот сохранил свою монополию(!) на владение магистральными газопроводами. В общем суть думаю понятна. Счёт, как говорится, на табло.

3. Показательные порки.

Из недавнего яркого. Прошлогодняя история, как Собянин грозил ПИКу $PIKK

Власти Москвы прекратят сотрудничество с девелоперской группой ПИК, если она будет срывать сроки строительства объектов социальной инфраструктуры, заявил мэр Сергей Собянин.

Негатив от государства больше важен в контексте, а кто из сектора не попал под раздачу

Истории со знаком плюс:

1. Переход чиновника на работу в компании.

Свежий пример: Директор департамента ЦБ Курицына перейдет работать в Мосбиржу $MOEX, где будет отвечать за взаимодействие с эмитентами и органами власти.

Другой пример когда Алексей Кудрин сообщил, что перешел в Яндекс $YNDX на пост советника по корпоративному развитию.

2. Интересные Миноритарии.

Есть такой Банк Санкт-Петербург $BSPB, нашему президенту там принадлежит символическое количество акций. Но это указанное официально во всех декларациях. Других компаний в декларации нет.

Но это не обязательно прямое владение, может быть и через родственников. К примеру у того же банка есть акционер Сергей Матвиенко. Тут мои комментарии лишние.

3. Показательная похвала.

Работает, как и показательная порка, только наоборот. Если кто-то из высоких политиков хвалит публично компанию, это хорошо. Как пример слова президента РФ об Абрау-Дюрсо $ABRD когда он сказал, что может пойти советником к Борису Титову — владельцу компании «Абрау-Дюрсо»

Подводя итог.

Для базового понимания достаточно. Так что теперь видя новости, о том, что кто-то из чиновников переходит в компанию или когда у двух компаний есть конфликт интересов и он вышел в публичную плоскость смотреть на эти на эти новости можно под другим углом.

Сам процесс определения политического веса больше творческий, можно в голове ставить условный "плюс" или "минус" при оценке компаний.

-

Не является индивидуальной инвестиционной рекомендацией

👍23🔥4🤔3😁1🗿1

Для тех у кого БКС.

Запустил стратегию &Рынок_РФ в БКС

Суть стратегии: Среднесрочные вложения в дивидендные акции РФ. Сделки не частые (около 3-5 в месяц в обычное время)

Перед дивидендами акции, как правило, ведут себя лучше рынка. Плюс менее волатильные в остальное время.

Использую только лонг, шорт позицию не использую, плечи тоже не используются.

Минимальная сумма: 100.000₽ (диверсификация жизнено необходима для безопастности)

Комиссии: 10% за успех. 1% за следование.

Принципы аналогичны стратегии Рынок_РФ в Тинькофф. Которая за год показала +60% (скрин в комментариях)

Портфель практически сформирован, добавил $SBER , фонд денежного рынка $AKMM , ФосАгро $PHOR и другие истории.

-

Не является индивидуальной инвестиционной рекомендацией

Запустил стратегию &Рынок_РФ в БКС

Суть стратегии: Среднесрочные вложения в дивидендные акции РФ. Сделки не частые (около 3-5 в месяц в обычное время)

Перед дивидендами акции, как правило, ведут себя лучше рынка. Плюс менее волатильные в остальное время.

Использую только лонг, шорт позицию не использую, плечи тоже не используются.

Минимальная сумма: 100.000₽ (диверсификация жизнено необходима для безопастности)

Комиссии: 10% за успех. 1% за следование.

Принципы аналогичны стратегии Рынок_РФ в Тинькофф. Которая за год показала +60% (скрин в комментариях)

Портфель практически сформирован, добавил $SBER , фонд денежного рынка $AKMM , ФосАгро $PHOR и другие истории.

-

Не является индивидуальной инвестиционной рекомендацией

👍6🐳3🔥2😁1🤮1🌚1

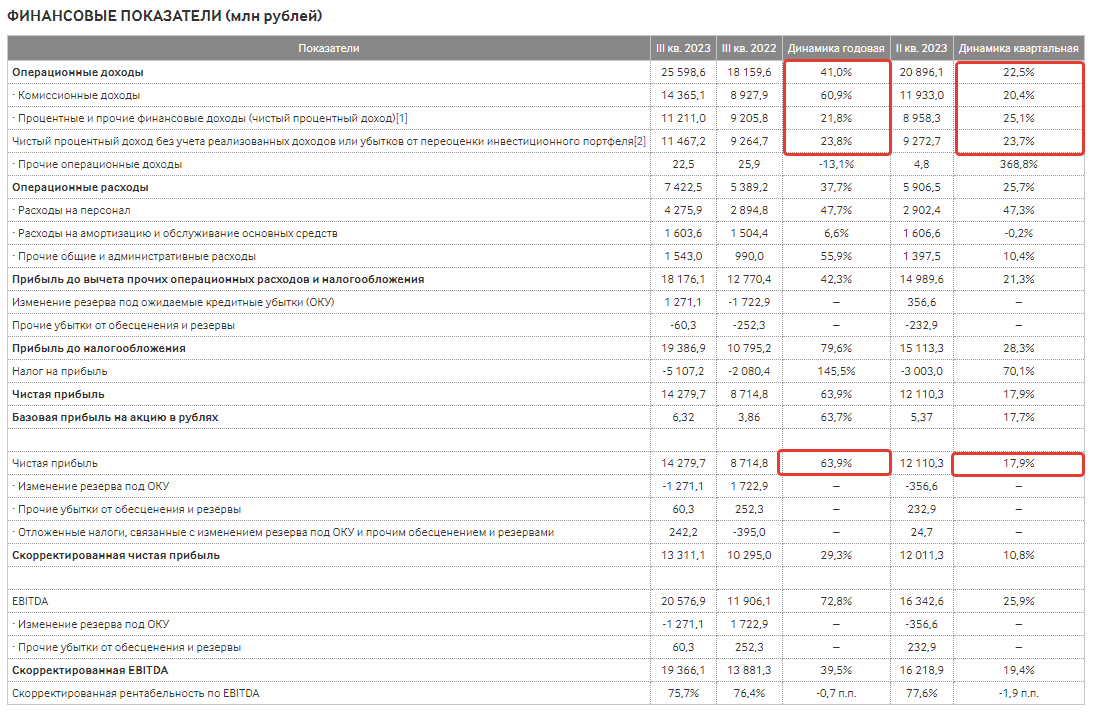

Ожидаемо хорошие результаты опубликовала Мосбиржа $MOEX за 3кв2023. Стоит ли покупать акции сейчас?

На что стоит обратить внимание:

— Комиссионные доходы +60,9% (14,37 млрд руб)

— Чистый процентный доход +21,8% (высокая ключевая ставка приносит результат)

— Чистая прибыль +63,9% (14,3 млрд руб)

— Скорректированная чистая прибыль +29,3% (13,31 млрд руб)

Какие выводы:

Объёмы торгов рост в 2,5 раза, при этом комиссионные доходы выросли в 4 раза (специфика тарифов у МосБиржи)

Чистый процентный доход растёт хорошо. Обратите внимание, что 3 квартал не полностью отражает рост ключевой ставки.

Вспомним как поднималась ставка:

-15 августа 2023. Середина 3-го квартала. Проходит внеочередное заседание. ЦБ. Ставка +350 б.п., до 12,00%

- 27 октября 2023. Начало 4-го квартала. ЦБ поднимает ставку +200 б.п., до 15,00% годовых

Т.е. за 4 кв 2023 можно ждать ещё более сильных результатов (ставка была выше и дольше)

В целом можно ожидать дальнейший рост стоимости акций. Стоит ли покупать акции сейчас?

— Как писал в начале месяца. Я больше не покупаю акции МосБиржи в свой публичный портфель. Так как компания уже занимает максимальную долю в 5% от веса всего портфеля (сейчас за счёт роста уже 5,2%).

— В стратегии &Рынок_РФ в Тинькофф она есть, а вот в только созданной БКС её, считаю её уже дорогой. Но и продавать пока смысла нет.

— Если ЦБ начнёт снижать ставку весной след года, то процентный доход будет тем сильней уменьшаться, чем сильней будет уменьшаться ставка. Спекулятивно настроенные участники рынка могут оказать сильное давление на акции

— Резкий рост расходов: операционные расходы увеличились сразу на 38% г/г. Половина от этих расходов (+47%) это затраты на персонал и премии.

Подводя итог.

В целом у компании всё хорошо. Доходы растут, обороты растут, Конкурент в лице СПб Биржи испытывает серьёзные проблемы.

Но при этом высокая ставка не будет вечной, а расходы на персонал останутся. А самые крупные премии часто бывают по итогам года

Так что покупать прямо сейчас не уверен, хотя потенциал определённо есть. Держать точно имеет смысл, если вы уже в акциях. Продавать причин нет.

Ещё подождём телеконференцию. Послушаем, что скажут про дивиденды и как обновят прогнозы.

PS

СПб Биржа $SPBE хоть и заявляла, что будет теперь работать на рублёвом рынке, серьёзным конкурентом её считать не стоит (во всяком случае пока). Поэтому и комиссионным доходам ничего не угрожает, если только МосБиржа сама не захочет снизить комиссии. Ну вдруг )

-

Не является индивидуальной инвестиционной рекомендацией

На что стоит обратить внимание:

— Комиссионные доходы +60,9% (14,37 млрд руб)

— Чистый процентный доход +21,8% (высокая ключевая ставка приносит результат)

— Чистая прибыль +63,9% (14,3 млрд руб)

— Скорректированная чистая прибыль +29,3% (13,31 млрд руб)

Какие выводы:

Объёмы торгов рост в 2,5 раза, при этом комиссионные доходы выросли в 4 раза (специфика тарифов у МосБиржи)

Чистый процентный доход растёт хорошо. Обратите внимание, что 3 квартал не полностью отражает рост ключевой ставки.

Вспомним как поднималась ставка:

-15 августа 2023. Середина 3-го квартала. Проходит внеочередное заседание. ЦБ. Ставка +350 б.п., до 12,00%

- 27 октября 2023. Начало 4-го квартала. ЦБ поднимает ставку +200 б.п., до 15,00% годовых

Т.е. за 4 кв 2023 можно ждать ещё более сильных результатов (ставка была выше и дольше)

В целом можно ожидать дальнейший рост стоимости акций. Стоит ли покупать акции сейчас?

— Как писал в начале месяца. Я больше не покупаю акции МосБиржи в свой публичный портфель. Так как компания уже занимает максимальную долю в 5% от веса всего портфеля (сейчас за счёт роста уже 5,2%).

— В стратегии &Рынок_РФ в Тинькофф она есть, а вот в только созданной БКС её, считаю её уже дорогой. Но и продавать пока смысла нет.

— Если ЦБ начнёт снижать ставку весной след года, то процентный доход будет тем сильней уменьшаться, чем сильней будет уменьшаться ставка. Спекулятивно настроенные участники рынка могут оказать сильное давление на акции

— Резкий рост расходов: операционные расходы увеличились сразу на 38% г/г. Половина от этих расходов (+47%) это затраты на персонал и премии.

Подводя итог.

В целом у компании всё хорошо. Доходы растут, обороты растут, Конкурент в лице СПб Биржи испытывает серьёзные проблемы.

Но при этом высокая ставка не будет вечной, а расходы на персонал останутся. А самые крупные премии часто бывают по итогам года

Так что покупать прямо сейчас не уверен, хотя потенциал определённо есть. Держать точно имеет смысл, если вы уже в акциях. Продавать причин нет.

Ещё подождём телеконференцию. Послушаем, что скажут про дивиденды и как обновят прогнозы.

PS

СПб Биржа $SPBE хоть и заявляла, что будет теперь работать на рублёвом рынке, серьёзным конкурентом её считать не стоит (во всяком случае пока). Поэтому и комиссионным доходам ничего не угрожает, если только МосБиржа сама не захочет снизить комиссии. Ну вдруг )

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍17🤩3🐳2🤔1🍌1

IPO ЕвроТранс (сеть АЗС Трасса)

Приходят вопросы по участию в IPO ЕрвоТранса. Коротко - не интересно. Дальше чуть подробнее.

Дело даже не в завышенной оценки перед IPO. А скорее в бизнес модели. Смотрите, есть Вертикально Интегрированные Нефтяные Компании (ВИНК) которые включают все производственные процессы — от добычи до продажи нефтепродуктов. Вы их хорошо знаете, автор их очень любит. Это Роснефть $ROSN, Лукойл $LKOH, Газпром нефть $SIBN и другие. Т.е. они контролируют полный цикл (добыли-переработали-продали).

А вот ЕвроТранс не контролирует полный цикл (тут только продали). Т.е. Бизнес модель, ставит компанию в зависимость от поставок конечного продукта, нет добычи и нет переработки. Только продажа. Ни о каком преимуществе в конкуренции с ВИНКами тут речи вообще не идёт.

Это IPO ещё менее интересное, чем IPO Henderson $HNFG

PS

В презентациях ещё красиво про электро-заправки, но у них очень долгая окупаемость (пока) из-за небольшого спроса.

-

Не является индивидуальной инвестиционной рекомендацией

Приходят вопросы по участию в IPO ЕрвоТранса. Коротко - не интересно. Дальше чуть подробнее.

Дело даже не в завышенной оценки перед IPO. А скорее в бизнес модели. Смотрите, есть Вертикально Интегрированные Нефтяные Компании (ВИНК) которые включают все производственные процессы — от добычи до продажи нефтепродуктов. Вы их хорошо знаете, автор их очень любит. Это Роснефть $ROSN, Лукойл $LKOH, Газпром нефть $SIBN и другие. Т.е. они контролируют полный цикл (добыли-переработали-продали).

А вот ЕвроТранс не контролирует полный цикл (тут только продали). Т.е. Бизнес модель, ставит компанию в зависимость от поставок конечного продукта, нет добычи и нет переработки. Только продажа. Ни о каком преимуществе в конкуренции с ВИНКами тут речи вообще не идёт.

Это IPO ещё менее интересное, чем IPO Henderson $HNFG

PS

В презентациях ещё красиво про электро-заправки, но у них очень долгая окупаемость (пока) из-за небольшого спроса.

-

Не является индивидуальной инвестиционной рекомендацией

👍26💯3🤔2👌2🐳1

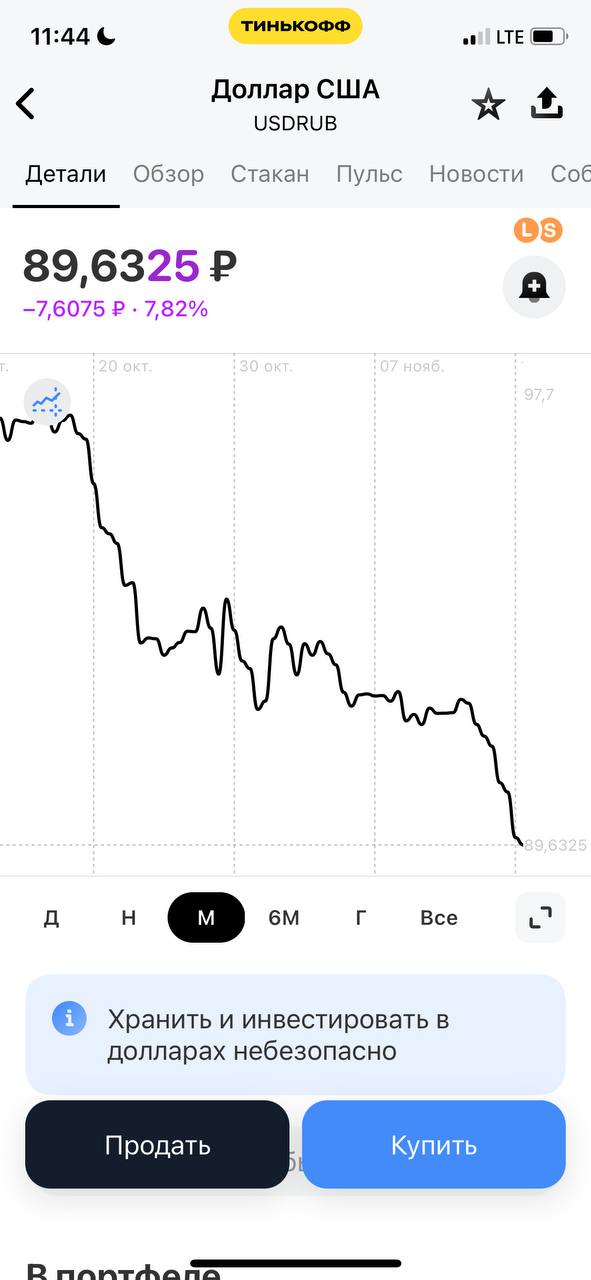

Бизнесу придётся немного потерпеть.

Курс ушёл ниже 90 руб за доллар. Укрепление рубля продолжается. За долгое время курс вошёл в зону комфортности по Белоусову [80-90 руб за доллар]

Для того чтобы обеспечить укрепление рубля экспортёрам приходится сначала за рубежом покупать валюту на рубли (где рублёвые контракты и оплата сразу в рублях), чтобы затем в РФ продать валюту за рубли. Так работает новый указ об обязательной продаже экспортной выручки. Т.е. транзакционные издержки возросли.

Как уже обсуждали ранее, мы плавно подходим к выборам. Электорат надо успокаивать, а он [электорат] больше всего обращает внимание на (а) Инфляцию и (б) Курс Рубля к доллару $USDRUB

Так что бизнесу придётся немного потерпеть. Мы как обычные инвесторы можем этим воспользоваться, так как на укреплении рубля инструменты с экспозицией на валюту подешевеют. Это и облигации в валюте или замещайки. Это и акции различных экспортёров. К примеру ФосАгро $PHOR - удобрения. Полюс $PLZL - золото. Конечно же нефтегаз и так далее. Это само собой сама валюта.

После марта 2024 бизнесу тем или иным способом издержки компенсируют. Так что если есть желание, то можно пользоваться моментом и покупать дешевеющие активы.

-

Не является индивидуальной инвестиционной рекомендацией

Курс ушёл ниже 90 руб за доллар. Укрепление рубля продолжается. За долгое время курс вошёл в зону комфортности по Белоусову [80-90 руб за доллар]

Для того чтобы обеспечить укрепление рубля экспортёрам приходится сначала за рубежом покупать валюту на рубли (где рублёвые контракты и оплата сразу в рублях), чтобы затем в РФ продать валюту за рубли. Так работает новый указ об обязательной продаже экспортной выручки. Т.е. транзакционные издержки возросли.

Как уже обсуждали ранее, мы плавно подходим к выборам. Электорат надо успокаивать, а он [электорат] больше всего обращает внимание на (а) Инфляцию и (б) Курс Рубля к доллару $USDRUB

Так что бизнесу придётся немного потерпеть. Мы как обычные инвесторы можем этим воспользоваться, так как на укреплении рубля инструменты с экспозицией на валюту подешевеют. Это и облигации в валюте или замещайки. Это и акции различных экспортёров. К примеру ФосАгро $PHOR - удобрения. Полюс $PLZL - золото. Конечно же нефтегаз и так далее. Это само собой сама валюта.

После марта 2024 бизнесу тем или иным способом издержки компенсируют. Так что если есть желание, то можно пользоваться моментом и покупать дешевеющие активы.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍30🤔3🤩2💯2

Forwarded from РБК. Новости. Главное

Крупные израильские банки из-за предписания бельгийского депозитария Euroclear начали сегрегировать (обособлять) счета с ценными бумагами, которые принадлежат российским гражданам или российским налоговым резидентам, рассказал РБК основатель международной финансовой компании SmartGen Ltd Марк Ойгман. О начале сегрегации счетов россиян известно и президенту израильской русскоязычной адвокатской коллегии, адвокату Эли Гервицу. Он рассказал РБК, что такое требование Euroclear вступило в силу с 13 ноября. Еще трое юристов знают об обсуждении сегрегации счетов россиян.

«На этой неделе пошли повальные блокировки [счетов россиян с активами, в цепочке которых есть Euroclear]. По нашей информации, в большинстве израильских крупных банков уже предприняли шаги по блокировке активов», — отметил Ойгман.

Такие шаги уже предпринимали банки из ОАЭ и Казахстана. Впрочем, в Израиле некоторые банки заранее устно предупредили клиентов о грядущей блокировке — многим из них активы удалось продать. Однако в отличие от тех же ОАЭ в Израиле большинство инвесторов-российских граждан одновременно имеют и израильский паспорт. Пока его наличие не помогает — ограничения затрагивают и инвесторов с двумя паспортами, говорят юристы.

«На этой неделе пошли повальные блокировки [счетов россиян с активами, в цепочке которых есть Euroclear]. По нашей информации, в большинстве израильских крупных банков уже предприняли шаги по блокировке активов», — отметил Ойгман.

Такие шаги уже предпринимали банки из ОАЭ и Казахстана. Впрочем, в Израиле некоторые банки заранее устно предупредили клиентов о грядущей блокировке — многим из них активы удалось продать. Однако в отличие от тех же ОАЭ в Израиле большинство инвесторов-российских граждан одновременно имеют и израильский паспорт. Пока его наличие не помогает — ограничения затрагивают и инвесторов с двумя паспортами, говорят юристы.

РБК

Израильские банки начали сегрегировать счета российских инвесторов

Израильские банки начали ограничивать операции по счетам с ценными бумагами россиян, рассказали РБК профильные консультанты. Ограничения действуют даже при наличии израильского паспорта. Но часть

😁11👏5👀2👍1

⬆️ Иранизация Рынка РФ полным ходом идёт.

Деньгам придётся работать внутри Фин контура РФ -> Активы будут расти в цене.

Деньгам нужно будет куда-то вложиться. А денег в финансовом контуре РФ будет много.

Деньгам придётся работать внутри Фин контура РФ -> Активы будут расти в цене.

👍16💯7😢2🌚2🫡1

ТОП самых интересных [на мой взгляд] цитат Баффета

Вы их наверняка уже читали и знаете, но это как хороший фильм/сериал, не надоедает.

Цитаты старины Баффета (я со всем уважением), не только забавные. Они как поговорки часто используют ёмкое и меткое образное выражение, позволяя интуитивно понять главную мысль.

Далее без лишних слов автора, только цитаты классика )

«Не обязательно делать экстраординарные вещи, чтобы получить экстраординарные результаты»

«Первое правило — никогда не терять деньги. Второе правило — не забывать первое правило»

«Инвестирующий сегодня инвестор не получает прибыль от вчерашнего роста»

«Успешное инвестирование требует времени, дисциплины и терпения. Неважно, насколько вы талантливы или прилежны, некоторые вещи просто требуют времени: ребенок не родится за один месяц, даже если девять женщин забеременеют одновременно»

«Половина из тех, кто бросает монету выиграет. Ни один из них не рассчитывает на победу, если продолжит долго подкидывать монету»

«Большинство людей интересуются акциями, когда ими интересуются все остальные. Время интересоваться — это время, когда никто не интересуется»

«Те, кто держит наличные чувствуют себя комфортно. А зря. Они выбрали ужасный долгосрочный актив, который практически ничего не платит и наверняка обесценится в цене»

«В жизни нужно делать очень мало правильных вещей, главное не делать слишком много неправильных».

«Разница между успешными и действительно успешными людьми в том, что действительно успешные люди говорят „нет“ практически всему».

«Инвесторы должны помнить, что волнение и расходы — их враги».

«Прогнозы могут многое рассказать вам о прогнозисте, но они ничего не говорят вам о будущем»

Вы их наверняка уже читали и знаете, но это как хороший фильм/сериал, не надоедает.

Цитаты старины Баффета (я со всем уважением), не только забавные. Они как поговорки часто используют ёмкое и меткое образное выражение, позволяя интуитивно понять главную мысль.

Далее без лишних слов автора, только цитаты классика )

«Не обязательно делать экстраординарные вещи, чтобы получить экстраординарные результаты»

«Первое правило — никогда не терять деньги. Второе правило — не забывать первое правило»

«Инвестирующий сегодня инвестор не получает прибыль от вчерашнего роста»

«Успешное инвестирование требует времени, дисциплины и терпения. Неважно, насколько вы талантливы или прилежны, некоторые вещи просто требуют времени: ребенок не родится за один месяц, даже если девять женщин забеременеют одновременно»

«Половина из тех, кто бросает монету выиграет. Ни один из них не рассчитывает на победу, если продолжит долго подкидывать монету»

«Большинство людей интересуются акциями, когда ими интересуются все остальные. Время интересоваться — это время, когда никто не интересуется»

«Те, кто держит наличные чувствуют себя комфортно. А зря. Они выбрали ужасный долгосрочный актив, который практически ничего не платит и наверняка обесценится в цене»

«В жизни нужно делать очень мало правильных вещей, главное не делать слишком много неправильных».

«Разница между успешными и действительно успешными людьми в том, что действительно успешные люди говорят „нет“ практически всему».

«Инвесторы должны помнить, что волнение и расходы — их враги».

«Прогнозы могут многое рассказать вам о прогнозисте, но они ничего не говорят вам о будущем»

{kind=link}

👍27🔥6🤩3💯1

Индекс МосБиржи продолжает по чуть-чуть сползать.

Сейчас мы на уровнях начала Августа. А комбо из обвального падения цены на нефть ниже $80, укрепляющегося рубля ниже 90 и высокой ставки в 15% с потенциалом стать ещё выше на ближайшем заседании не прибавляет рынку сил на ближайшее время.

Как писал в начале месяца: "Лучшее для акций ещё впереди, но вот в моменте кажется, что тучи как-то сгущаются".

И это всё без 12-го пакета санкций ЕС, который скоро должны согласовать

Несмотря на то, что части участникам рынка тревожно, падение цен на хорошие активы - это как приглашение для инвестора к выгодным покупкам. Так что ждём распродажи посильней

Не зря фонды денежного рынка и ОФЗ покупали которые сейчас прибавили в цене.

Свой список, что планирую покупать на днях выложу.

-

Не является индивидуальной инвестиционной рекомендацией

Сейчас мы на уровнях начала Августа. А комбо из обвального падения цены на нефть ниже $80, укрепляющегося рубля ниже 90 и высокой ставки в 15% с потенциалом стать ещё выше на ближайшем заседании не прибавляет рынку сил на ближайшее время.

Как писал в начале месяца: "Лучшее для акций ещё впереди, но вот в моменте кажется, что тучи как-то сгущаются".

И это всё без 12-го пакета санкций ЕС, который скоро должны согласовать

Несмотря на то, что части участникам рынка тревожно, падение цен на хорошие активы - это как приглашение для инвестора к выгодным покупкам. Так что ждём распродажи посильней

Не зря фонды денежного рынка и ОФЗ покупали которые сейчас прибавили в цене.

Свой список, что планирую покупать на днях выложу.

-

Не является индивидуальной инвестиционной рекомендацией

👍27🔥5🐳3🤔2🌚1

ЦБ про механизм обмена замороженными активами

Помню кто-то в комментариях просил описать, как будет процесс обмена происходить когда новость только вышла.

Я не забыл, тогда ответил, что надо ждать конкретики от ЦБ, а не придумывать из головы. Вопрос и для меня актуальный, у меня заблокированных активов тоже хватает.

Конкретика появилась только сейчас (источник). Чтобы обменять иностранные ценные бумаги на сумму до 100 тысяч рублей на один портфель необходимо:

— Подать брокеру заявку на продажу

— Брокер проверяет, что порог в 100 тыс руб не превышен

— Бумаги обособляются (т.е. их собирают в некий пул) на специальном счёте

— Обособленные заявки предлагаются к покупки нерезидентам

— Нерезиденты их покупают

— Деньги поступают на спец счёт

— Затем брокер может перечислять деньги на счета клиентов

Для резидентов вся процедура бесплатна. Хотя точный порядок будет утверждаться и приниматься, общие очертания, которые вряд ли сильно поменяются уже известны.

Хорошая новость под конец недели коллеги )

-

Не является индивидуальной инвестиционной рекомендацией

Помню кто-то в комментариях просил описать, как будет процесс обмена происходить когда новость только вышла.

Я не забыл, тогда ответил, что надо ждать конкретики от ЦБ, а не придумывать из головы. Вопрос и для меня актуальный, у меня заблокированных активов тоже хватает.

Конкретика появилась только сейчас (источник). Чтобы обменять иностранные ценные бумаги на сумму до 100 тысяч рублей на один портфель необходимо:

— Подать брокеру заявку на продажу

— Брокер проверяет, что порог в 100 тыс руб не превышен

— Бумаги обособляются (т.е. их собирают в некий пул) на специальном счёте

— Обособленные заявки предлагаются к покупки нерезидентам

— Нерезиденты их покупают

— Деньги поступают на спец счёт

— Затем брокер может перечислять деньги на счета клиентов

Для резидентов вся процедура бесплатна. Хотя точный порядок будет утверждаться и приниматься, общие очертания, которые вряд ли сильно поменяются уже известны.

Хорошая новость под конец недели коллеги )

-

Не является индивидуальной инвестиционной рекомендацией

👍25🔥2🫡2😴1

Не будь тревожной массой!

#пятничный_мем про тревожных инвесторов на коррекции

Индекс Мосбиржи опять немного снизился по итогам недели. Рубль крепчает, а нефть дешевеет. Коллеги, не забываем, про ключевые параметры бюджета: рубль и цена нефти. Если нефть дешёвая, то рубль должен слабеть, а если рубль наоборот крепчает, то это к выборам, но также это значит что потом будут компенсировать.

Так что не будьте тревожной массой, а пользуйтесь (только без фанатизма) возможностью прикупить активов по распродаже.

Эта неделя была огонь, жмякни в реакциях 🔥 и следующая будет лучше. Работает как часы )

#пятничный_мем про тревожных инвесторов на коррекции

Индекс Мосбиржи опять немного снизился по итогам недели. Рубль крепчает, а нефть дешевеет. Коллеги, не забываем, про ключевые параметры бюджета: рубль и цена нефти. Если нефть дешёвая, то рубль должен слабеть, а если рубль наоборот крепчает, то это к выборам, но также это значит что потом будут компенсировать.

Так что не будьте тревожной массой, а пользуйтесь (только без фанатизма) возможностью прикупить активов по распродаже.

Эта неделя была огонь, жмякни в реакциях 🔥 и следующая будет лучше. Работает как часы )

🔥55👍8👾6😁4🤡1