Средний размер пенсии о которой мечтают в РФ — 69.000 руб

Для справки средняя сумма страховых выплат по старости сейчас — 21.800 руб, сообщил Минтруд.

Т.е. разница между "мечтой" и "реальностью" всего 47.200 руб для среднего статистического человека.

Обсуждения о том много это или мало оставим для следующего раза. Так же как и перспективы будущих пенсий.

(Которые на мой взгляд туманны. Считаю, что ближайшие 15-30 лет пенсии будут становится меньше, а возраст выхода на пенсию выше. Не только в РФ, это будет вынужденный общемировой тренд, но это отдельный очень большой разговор)

Лучше посчитаем, сколько нужно денег вложить, чтобы получать такую сумму каждый месяц.

▫️ Считаем на коленке

Див доходность рынка РФ в районе 9-10%. Но это так называемая средняя температура по больнице. К примеру если смотреть по датам выплаты и по цене на закрытии, то Лукойл $LKOH в прошлом году выплатил 5,1%, а в этом году почти 25% див доходности.

Сбер $SBER в прошлом году не выплачивал, а в этом году 10,5%

Префы Сургутнефтегаз $SNGSP принесли в прошлом году 14,3%, а в этом только 1,8% И так далее. Сразу видна необходимость диверсификации, если мы планируем получать стабильный дивидендный доход.

Так что средняя див доходность очень условный параметр, который можно существенно увеличить просто делая регулярные покупки (так как вы будете покупать в том числе в моменты распродаж)

Берём желаемую сумму 47.200 руб умножим на 12 месяцев и разделим на 0,1 (10% доходность)

Получается нужная нам сумма: 5.664.000 руб (цена студии в Санкт-Петербурге или одного нового автомобиля)

Т.е. с такой суммой при 10% доходности будет 566.400 руб или 47.200 руб. в месяц

▫️ А что с инфляцией?

Любой бизнес абсорбирует инфляцию. Т.е. простыми словами перекладывает её на покупателей, поэтому выручка может расти даже если объём продаж в штуках не меняется. Так что органический рост дивидендных выплат при хорошо диверсифицированном портфеле вопрос решённый.

▫️ А что делать?

Взять ответственность на себя. Делать комфортные регулярные инвестиции в хорошие дивидендные истории и реинвестировать дивиденды пока вы в них не нуждаетесь (сам постоянно ищу такие истории на рынке).

PS

А ещё можно прочитать пост, о том, почему Инвестировать не просто важно, это необходимо )

-

Не является индивидуальной инвестиционной рекомендацией

Для справки средняя сумма страховых выплат по старости сейчас — 21.800 руб, сообщил Минтруд.

Т.е. разница между "мечтой" и "реальностью" всего 47.200 руб для среднего статистического человека.

Обсуждения о том много это или мало оставим для следующего раза. Так же как и перспективы будущих пенсий.

Лучше посчитаем, сколько нужно денег вложить, чтобы получать такую сумму каждый месяц.

▫️ Считаем на коленке

Див доходность рынка РФ в районе 9-10%. Но это так называемая средняя температура по больнице. К примеру если смотреть по датам выплаты и по цене на закрытии, то Лукойл $LKOH в прошлом году выплатил 5,1%, а в этом году почти 25% див доходности.

Сбер $SBER в прошлом году не выплачивал, а в этом году 10,5%

Префы Сургутнефтегаз $SNGSP принесли в прошлом году 14,3%, а в этом только 1,8% И так далее. Сразу видна необходимость диверсификации, если мы планируем получать стабильный дивидендный доход.

Так что средняя див доходность очень условный параметр, который можно существенно увеличить просто делая регулярные покупки (так как вы будете покупать в том числе в моменты распродаж)

Берём желаемую сумму 47.200 руб умножим на 12 месяцев и разделим на 0,1 (10% доходность)

Получается нужная нам сумма: 5.664.000 руб (цена студии в Санкт-Петербурге или одного нового автомобиля)

Т.е. с такой суммой при 10% доходности будет 566.400 руб или 47.200 руб. в месяц

▫️ А что с инфляцией?

Любой бизнес абсорбирует инфляцию. Т.е. простыми словами перекладывает её на покупателей, поэтому выручка может расти даже если объём продаж в штуках не меняется. Так что органический рост дивидендных выплат при хорошо диверсифицированном портфеле вопрос решённый.

▫️ А что делать?

Взять ответственность на себя. Делать комфортные регулярные инвестиции в хорошие дивидендные истории и реинвестировать дивиденды пока вы в них не нуждаетесь (сам постоянно ищу такие истории на рынке).

PS

А ещё можно прочитать пост, о том, почему Инвестировать не просто важно, это необходимо )

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍17🫡4🔥2😢2

Вчера рынок погрустнел на вечерней сессии. Сегодня открылся небольшим снижением и может продолжить сползать из-за политических рисков.

Но судьба революционеров +/- всегда одинакова. Если убрать личное отношение, то события на рынок и доходы компаний никак не влияют

Получу наверно свою порцию негатива сейчас, но не вижу причин не закупаться на просадке текущей, без суеты, посмотрю к концу дня как пойдет дальше.

Но судьба революционеров +/- всегда одинакова. Если убрать личное отношение, то события на рынок и доходы компаний никак не влияют

Получу наверно свою порцию негатива сейчас, но не вижу причин не закупаться на просадке текущей, без суеты, посмотрю к концу дня как пойдет дальше.

👍8🔥6😢3🤔2👎1

Не долго музыка играла.

После резкого повышения ставки индекс RGBI после нескольких дней уверенного роста стал не менее уверенно идти на юга

Подобную ситуацию мы видели и на плановом повышении.

Что это значит?

Либо закладывается дальнейший рост ставки хотя совсем недавно на рынке был практически консенсус, что ставку быстро снизят.

Либо закладывается сильное ослабление рубля $USDRUB

Будем наблюдать.

Пока с облигациями с постоянным купоном надо быть поаккуратней. Хоть доходность и интересная. Фонды денежного рынка остаются интересней.

UPD

индекс RGBI - это Индекс Государственных облигаций Московской Биржи - основной индикатор рынка российского государственного долга.

Его динамика важна для понимая (предположения). Что будет дальше.

Как это можно интерпретировать?

Если закладывается повышение ставки (менее вероятно) то это плюс для компаний у которых много кэша. Они на этом больше заработать могут.

Если будет ослабление рубля (более вероятно), то это будет плюс для всех экспортёров.

Вопрос тут исключительно практический.

После резкого повышения ставки индекс RGBI после нескольких дней уверенного роста стал не менее уверенно идти на юга

Подобную ситуацию мы видели и на плановом повышении.

Что это значит?

Либо закладывается дальнейший рост ставки хотя совсем недавно на рынке был практически консенсус, что ставку быстро снизят.

Либо закладывается сильное ослабление рубля $USDRUB

Будем наблюдать.

Пока с облигациями с постоянным купоном надо быть поаккуратней. Хоть доходность и интересная. Фонды денежного рынка остаются интересней.

UPD

индекс RGBI - это Индекс Государственных облигаций Московской Биржи - основной индикатор рынка российского государственного долга.

Его динамика важна для понимая (предположения). Что будет дальше.

Как это можно интерпретировать?

Если закладывается повышение ставки (менее вероятно) то это плюс для компаний у которых много кэша. Они на этом больше заработать могут.

Если будет ослабление рубля (более вероятно), то это будет плюс для всех экспортёров.

Вопрос тут исключительно практический.

👍9🫡4😁2🗿1

На неделе разбирали зачем нужна финансовая подушка поэтому #пятничный_мем про интересный факт от мудрой собаки 🐕😄

Всех с наступившими выходными🥳

Эта неделя была неоднозначной. Ставь лайк и следующая будет 100% лучше (сам проверял)

Всех с наступившими выходными🥳

Эта неделя была неоднозначной. Ставь лайк и следующая будет 100% лучше (сам проверял)

💯19👍8😁4🫡2🔥1

Ричард Хэппи

🥳 Курс по облигациям закончен! И доступен всем желающим для прохождения бесплатно и навсегда. Сейчас курс включает 23 26 уроков, 58 65 тестов самопроверки, более 10.000 13.000 слов и 70.000 почти 100.000 знаков, различные графики, выдержки из эмиссионных…

Небольшой апдейт курса по облигациям.

Первое спасибо всем кто писал, что надо добавить, что исправить, где нужно больше формул, а где их нужно поменьше ) Курс стал более полезен и это ваша заслуга.

Спасибо всем кто лайкал понравившиеся уроки и оставлял комментарии зачем и почему решили пройти курс. Курс стал понятнее и это ваша заслуга. Так как это помогло мне лучше понять, как лучше подавать материал и что надо добавить.

Отдельное спасибо 14 людям, кто не поленился и написал отзыв по прохождению. Это очень помогает в развитие курса.

▪️ Что изменилось

Если не считать мелкие исправления вроде опечаток, добавления нескольких предложений или пару абзацев и скриншотов в уроки для лучшего раскрытия мысли, а оставить только крупные добавления, то это +3 урока и +7 тестов.

За 1,5 месяца после запуска я сам ещё раз 10-15 перечитал весь курс пока всё это исправлял и добавлял ).

Так же за эти 1,5 месяца курс проверили пару опытных инвесторов, если убрать "ну это же очевидно", видимо они просто забыли как сами когда-то начинали. И веселившие их короткие стишки и забавные фразы в конце каждого урока "Тимур, это не серьёзно". То в целом всё ок "к мат части вопросов нет".

Но ещё много работы, но главное не переборщить с материалом. Это курс был и остаётся для первого знакомства с облигациями и систематизации базовых знаний. Поэтому не все предложения по добавлению будут реализованы. А забавные моменты я не уберу. Я художник, я так вижу )

Планирую начать делать ещё один бесплатный курс, не переключайтесь, будет интересно 😉

Первое спасибо всем кто писал, что надо добавить, что исправить, где нужно больше формул, а где их нужно поменьше ) Курс стал более полезен и это ваша заслуга.

Спасибо всем кто лайкал понравившиеся уроки и оставлял комментарии зачем и почему решили пройти курс. Курс стал понятнее и это ваша заслуга. Так как это помогло мне лучше понять, как лучше подавать материал и что надо добавить.

Отдельное спасибо 14 людям, кто не поленился и написал отзыв по прохождению. Это очень помогает в развитие курса.

▪️ Что изменилось

Если не считать мелкие исправления вроде опечаток, добавления нескольких предложений или пару абзацев и скриншотов в уроки для лучшего раскрытия мысли, а оставить только крупные добавления, то это +3 урока и +7 тестов.

За 1,5 месяца после запуска я сам ещё раз 10-15 перечитал весь курс пока всё это исправлял и добавлял ).

Так же за эти 1,5 месяца курс проверили пару опытных инвесторов, если убрать "ну это же очевидно", видимо они просто забыли как сами когда-то начинали. И веселившие их короткие стишки и забавные фразы в конце каждого урока "Тимур, это не серьёзно". То в целом всё ок "к мат части вопросов нет".

Но ещё много работы, но главное не переборщить с материалом. Это курс был и остаётся для первого знакомства с облигациями и систематизации базовых знаний. Поэтому не все предложения по добавлению будут реализованы. А забавные моменты я не уберу. Я художник, я так вижу )

Планирую начать делать ещё один бесплатный курс, не переключайтесь, будет интересно 😉

👍25🔥3🫡3😍1💅1

Дюрация облигаций.

Зачем нужна, что показывает, как пользоваться. [укороченная версия одного из добавленных уроков]

▫️ Зачем?

Если есть желание купить облигации, чтобы зафиксировать текущую доходность, но сложно определиться что покупать, ведь надо сравнить разные выпуски между собой, с разными сроками и разной доходностью. А ещё ЦБ может ставку повысить, тогда цена облигаций упадёт. А как сильно упадёт у разных выпусков? Что выбирать, чтобы уменьшить риски? А если ЦБ не повысит, а понизить решит ставку, какие облигации больше вырастут в цене? Со всеми этими вопросами поможет как раз дюрация

▫️ Определение

Дюрация — это время, за которое инвестор возвращает обратно свои инвестиции (Обычная дюрация или Дюрация Маколея).

Ещё дюрация позволяет оценить (приблизительно) зависимость рыночной цены от изменения процентной ставки (Модифицированная Дюрация)

▫️ Как пользоваться?

Данный пост служит для знакомства с дюрацией, поэтому перегружать формулами не буду. Найти их можно в той же Вики. Сам я использую и вам рекомендую пользоваться расчётами доходности от МосБиржи $MOEX

Возьмём для примера два выпуска ОФЗ-ПД. Один с погашением через 1,5 месяца, другой почти через 13 лет $SU25084RMFS3 и $SU26240RMFS0 соответственно

- У первого выпуска:

Дюрация(лет): 0,1041

Модифицированная дюрация: 0,1014

- У второго выпуска:

Дюрация(лет): 8,6932

Модифицированная дюрация: 8,3942

▫️ И что это значит?

Инвестировав в короткую облигацию инвестор получит свои деньги через 0,1041 года (38 дней), а при изменении ключевой ставки на 1% цена облигации изменится на 0,1014%.

Инвестировав в длинную облигацию инвестор получит свои деньги через 8,6932 года (3173 дня), а при изменении ключевой ставки на 1% цена облигации изменится на 8,3942%

Т.е. покупая короткие облигации вы можете практически не переживать из-за роста ключевой ставки. А покупать длинные облигации имеет смысл, если вы ожидаете, что ставку скоро начнут снижать, т.е. уменьшение ставки всего на 1% даст вам доходность почти в 8,5% (а ещё купоны останутся высокие)

Ещё смотря на дюрацию длинных облигаций стоит обратить внимание, что инвестированные деньги вы вернёте раньше срока погашения. Ведь Модифицированная дюрация 8,7 лет, а погашение через 13 лет. Так как при расчётах учитываются объём купонной прибыли и другие выплаты

▫️ Какие есть нюансы?

Первое: следует учитывать, что это приблизительная оценка.

Второе: В теории если ЦБ повышает или понижает ставку на 1%, то цена облигаций должна изменяться одинаково в плюс или минус.

На практике так не работает — цена ведёт себя асимметрично. Если быть точнее, то при равном изменении когда снижение ставки, цена растёт больше, чем когда повышение ставки и падает цена.

Это так называемая выпуклость облигаций. Внимательный наблюдатель увидит этот параметр на скринах с сайта МосБиржи (см. скриншот). Но выпуклость тема для отдельного большого разговора, поэтому просто возьмём на заметку, что изменение цены ассиметрично при изменении ставки.

▫️ Основные моменты для успешного использования дюрации.

— Если сравниваем разные выпуски облигаций, то смотрим на дюрацию, в зависимости от ваших предположений по дальнейшей динамике ключевой ставки лучшем может оказаться как вариант с бОльшей, так и с меньшей дюрацией.

— Чем выше доходность облигации, тем меньше дюрация (вы быстрей возвращаете свои деньги).

— Если есть купоны, то дюрация будет меньше (это так же верно и для ОФЗ-АД, т.е. где есть Амортизация Долга)

— Чем дюрация выше, тем сильней на неё влияет изменение ключевой ставки

— Дюрация не константа, она меняется и пересчитывается. Поэтому если вы делаете регулярные покупки, допустим раз в месяц, то имеет смысл обновлять данные (как и ваши предположения по ключевой ставке)

-

Не является индивидуальной инвестиционной рекомендацией

Зачем нужна, что показывает, как пользоваться. [укороченная версия одного из добавленных уроков]

▫️ Зачем?

Если есть желание купить облигации, чтобы зафиксировать текущую доходность, но сложно определиться что покупать, ведь надо сравнить разные выпуски между собой, с разными сроками и разной доходностью. А ещё ЦБ может ставку повысить, тогда цена облигаций упадёт. А как сильно упадёт у разных выпусков? Что выбирать, чтобы уменьшить риски? А если ЦБ не повысит, а понизить решит ставку, какие облигации больше вырастут в цене? Со всеми этими вопросами поможет как раз дюрация

▫️ Определение

Дюрация — это время, за которое инвестор возвращает обратно свои инвестиции (Обычная дюрация или Дюрация Маколея).

Ещё дюрация позволяет оценить (приблизительно) зависимость рыночной цены от изменения процентной ставки (Модифицированная Дюрация)

▫️ Как пользоваться?

Данный пост служит для знакомства с дюрацией, поэтому перегружать формулами не буду. Найти их можно в той же Вики. Сам я использую и вам рекомендую пользоваться расчётами доходности от МосБиржи $MOEX

Возьмём для примера два выпуска ОФЗ-ПД. Один с погашением через 1,5 месяца, другой почти через 13 лет $SU25084RMFS3 и $SU26240RMFS0 соответственно

- У первого выпуска:

Дюрация(лет): 0,1041

Модифицированная дюрация: 0,1014

- У второго выпуска:

Дюрация(лет): 8,6932

Модифицированная дюрация: 8,3942

▫️ И что это значит?

Инвестировав в короткую облигацию инвестор получит свои деньги через 0,1041 года (38 дней), а при изменении ключевой ставки на 1% цена облигации изменится на 0,1014%.

Инвестировав в длинную облигацию инвестор получит свои деньги через 8,6932 года (3173 дня), а при изменении ключевой ставки на 1% цена облигации изменится на 8,3942%

Т.е. покупая короткие облигации вы можете практически не переживать из-за роста ключевой ставки. А покупать длинные облигации имеет смысл, если вы ожидаете, что ставку скоро начнут снижать, т.е. уменьшение ставки всего на 1% даст вам доходность почти в 8,5% (а ещё купоны останутся высокие)

Ещё смотря на дюрацию длинных облигаций стоит обратить внимание, что инвестированные деньги вы вернёте раньше срока погашения. Ведь Модифицированная дюрация 8,7 лет, а погашение через 13 лет. Так как при расчётах учитываются объём купонной прибыли и другие выплаты

▫️ Какие есть нюансы?

Первое: следует учитывать, что это приблизительная оценка.

Второе: В теории если ЦБ повышает или понижает ставку на 1%, то цена облигаций должна изменяться одинаково в плюс или минус.

На практике так не работает — цена ведёт себя асимметрично. Если быть точнее, то при равном изменении когда снижение ставки, цена растёт больше, чем когда повышение ставки и падает цена.

Это так называемая выпуклость облигаций. Внимательный наблюдатель увидит этот параметр на скринах с сайта МосБиржи (см. скриншот). Но выпуклость тема для отдельного большого разговора, поэтому просто возьмём на заметку, что изменение цены ассиметрично при изменении ставки.

▫️ Основные моменты для успешного использования дюрации.

— Если сравниваем разные выпуски облигаций, то смотрим на дюрацию, в зависимости от ваших предположений по дальнейшей динамике ключевой ставки лучшем может оказаться как вариант с бОльшей, так и с меньшей дюрацией.

— Чем выше доходность облигации, тем меньше дюрация (вы быстрей возвращаете свои деньги).

— Если есть купоны, то дюрация будет меньше (это так же верно и для ОФЗ-АД, т.е. где есть Амортизация Долга)

— Чем дюрация выше, тем сильней на неё влияет изменение ключевой ставки

— Дюрация не константа, она меняется и пересчитывается. Поэтому если вы делаете регулярные покупки, допустим раз в месяц, то имеет смысл обновлять данные (как и ваши предположения по ключевой ставке)

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍16🔥7👏2🤯2🗿2

«Куда вложить 10 000 рублей?»

Часто получаю подобный вопрос, сумма может быть меньше или в несколько раз больше, но суть не меняется. Задающий как правило только знакомится с фондовым рынком.

Решил написать небольшой пост, чтобы просто отправлять на него ссылку, плюс можно будет дать более развёрнутый ответ с несколькими вариантами.

Отношение к риску?

Спрашивал как написано в умных книжках: "какое отношение к риску?". Но со временем понял, что меня вообще не понимают, что я спрашиваю.

Поэтому изменил вопрос и сейчас, чаще всего, спрашиваю: "Нужен аналог лотерейного билета или банковского вклада"

• Аналог банковского вклада, минимум риска:

Облигации с коротким сроком погашения (до 2-х лет) и надёжным эмитентом. Это ОФЗ и облигации надёжных, крупных компаний с кредитным рейтингом "А" и выше. Они дают доходность выше банковского вклада с минимальными рисками.

• Больше риска, но всё ещё ближе к вкладу:

Всё ещё надёжные облигации с кредитным рейтингом "А" и выше, но уже среднесрочные (до 5-ти лет). Доходность будет выше, рисков тоже немного прибавится

Можно добавить немного акций:

Крупнейшие дивидендные истории на рынке РФ. Компании уровня Сбер $SBER, Лукойл $LKOH, Новатэк $NVTK и так далее. Где маржинальный бизнес, сильные конкурентные преимущества и устоявшаяся дивидендная политика. Плюс адекватный топ менеджмент )

• Ещё больше риска:

Облигации со средним кредитным рейтингом и немного ВДО. Акции средних и небольших компаний. Компании как правило прибыльные, но могут быть неприятные сюрпризы.

А могут быть и приятные! Тогда мы видим хороший рост. Небольшим компаниям проще вырасти, а некоторые даже платят дивиденды, пусть и небольшие.

• Нужен лотерейный билет:

ВДО с ценой 50-60% от номинала за год до погашения. Вот это пощекочет нервы ).

Акции компаний у которых не было или очень давно не было чистой прибыли, а выручка стагнирует. Или компании с минимальной ликвидностью.

И это только акции и облигации, без производных инструментов или плечей. В общем рынок может дать каждому то, что он хочет. Осталось только определиться, что от него нужно.

-

Не является индивидуальной инвестиционной рекомендацией

Часто получаю подобный вопрос, сумма может быть меньше или в несколько раз больше, но суть не меняется. Задающий как правило только знакомится с фондовым рынком.

Решил написать небольшой пост, чтобы просто отправлять на него ссылку, плюс можно будет дать более развёрнутый ответ с несколькими вариантами.

Отношение к риску?

Спрашивал как написано в умных книжках: "какое отношение к риску?". Но со временем понял, что меня вообще не понимают, что я спрашиваю.

Поэтому изменил вопрос и сейчас, чаще всего, спрашиваю: "Нужен аналог лотерейного билета или банковского вклада"

• Аналог банковского вклада, минимум риска:

Облигации с коротким сроком погашения (до 2-х лет) и надёжным эмитентом. Это ОФЗ и облигации надёжных, крупных компаний с кредитным рейтингом "А" и выше. Они дают доходность выше банковского вклада с минимальными рисками.

• Больше риска, но всё ещё ближе к вкладу:

Всё ещё надёжные облигации с кредитным рейтингом "А" и выше, но уже среднесрочные (до 5-ти лет). Доходность будет выше, рисков тоже немного прибавится

Можно добавить немного акций:

Крупнейшие дивидендные истории на рынке РФ. Компании уровня Сбер $SBER, Лукойл $LKOH, Новатэк $NVTK и так далее. Где маржинальный бизнес, сильные конкурентные преимущества и устоявшаяся дивидендная политика. Плюс адекватный топ менеджмент )

• Ещё больше риска:

Облигации со средним кредитным рейтингом и немного ВДО. Акции средних и небольших компаний. Компании как правило прибыльные, но могут быть неприятные сюрпризы.

А могут быть и приятные! Тогда мы видим хороший рост. Небольшим компаниям проще вырасти, а некоторые даже платят дивиденды, пусть и небольшие.

• Нужен лотерейный билет:

ВДО с ценой 50-60% от номинала за год до погашения. Вот это пощекочет нервы ).

Акции компаний у которых не было или очень давно не было чистой прибыли, а выручка стагнирует. Или компании с минимальной ликвидностью.

И это только акции и облигации, без производных инструментов или плечей. В общем рынок может дать каждому то, что он хочет. Осталось только определиться, что от него нужно.

-

Не является индивидуальной инвестиционной рекомендацией

👍27🤔3💅2🔥1🥱1

🌊 Волна отчётов накрывает.

Сегодня их было действительно много )

Успевай только читать, изучать, сравнивать и прикидывать. Когда из раза в раз смотришь отчёты компаний наблюдаешь динамику выручки и прибыли, прогнозы и планы, весь этот калейдоскоп цифр, фактов и мнений. В какой-то момент как в Матрице, кто-то видит на экране только случайные числа, а кто-то девушку в красном платье.

Пока можно обратить внимание, что у многих компаний хорошие результаты. Можно выделить пару самых интересных за сегодня:

• Лукойл $LKOH - остаётся интересным.

Первый отчёт за долгое время. Сравнить с прошлым годом не получится.

За первые полгода:

Выручка: 3,6 трлн руб.

Чистая прибыль: 565 млрд руб.

Чистый долг отрицательный!: -632 млрд руб.

Деньги есть и на BuyBack и на солидные дивиденды

• Полюс Золото $PLZL - остаётся интересным.

Выручка: $2386 млн (+29% г/г)

Скор. чистая прибыль: $1053 млн (+33% г/г)

Чистый долг: $1,688 млрд (-26%).

Дивиденды правда под вопросом, долго после BuyBack подрос

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня их было действительно много )

Успевай только читать, изучать, сравнивать и прикидывать. Когда из раза в раз смотришь отчёты компаний наблюдаешь динамику выручки и прибыли, прогнозы и планы, весь этот калейдоскоп цифр, фактов и мнений. В какой-то момент как в Матрице, кто-то видит на экране только случайные числа, а кто-то девушку в красном платье.

Пока можно обратить внимание, что у многих компаний хорошие результаты. Можно выделить пару самых интересных за сегодня:

• Лукойл $LKOH - остаётся интересным.

Первый отчёт за долгое время. Сравнить с прошлым годом не получится.

За первые полгода:

Выручка: 3,6 трлн руб.

Чистая прибыль: 565 млрд руб.

Чистый долг отрицательный!: -632 млрд руб.

Деньги есть и на BuyBack и на солидные дивиденды

• Полюс Золото $PLZL - остаётся интересным.

Выручка: $2386 млн (+29% г/г)

Скор. чистая прибыль: $1053 млн (+33% г/г)

Чистый долг: $1,688 млрд (-26%).

Дивиденды правда под вопросом, долго после BuyBack подрос

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍15👾5👏2😍1

Немного про курс рубля. А больше о том что делать и что ещё за Кэш-Флоу?

После поднятия ставки на внеплановом заседании 15 Августа на 3,5% и разговора с экспортёрами о том, что хорошо бы валюту продавать побольше тренд на стремительно ослабление рубля был сломлен, но тем не менее рубль по чуть-чуть продолжает слабеть и подбирается к 100 руб за доллар.

• Что делать обычному инвестору?

Составлять свой инвестиционный портфель. Для вас инвесторы одни плюсы со всех сторон. Курс рубля падает - экспортёрам будет хорошо, это и нефтянка вроде Лукойла $LKOH, и золотодобытчики вроде Полюс Золота $PLZL, да же ФосАгро $PHOR при сильном падении цен на удобрения держится бодрячком. А есть ещё много других интересных компаний.

Инфляция растёт, ведь падение рубля с небольшим лагом на сопоставимую величину всегда приводит к инфляции, значит рейтейл будет показывать рост выручки, эти ребята быстро перекладывают инфляцию на потребителей.

Но не они одни, возможное многие удивятся, но практически любой бизнес, даже ИТ компании работающие исключительно B2B прописывают в договорах индексацию на уровень инфляции (и часто плюс небольшой процент)

Т.е. компании становятся прибыльнее. Так что плохие новости для одних, хорошие для других. Денег станет в количестве больше у всех, но покупательная способность станет меньше. Но это будет не равномерно, у кого активы генерирующие Кэш-флоу, те выигрывают.

• Что за "Кэш-Флоу?" (денежный поток дословно).

Наличная валюта в надёжном месте не генерирует кэш-флоу, золотой/серебряный слиток/монета не генерирует кэш-флоу. Тут вы заработаете только в момент продажи. И сможете ли? Может с учётом инфляции просто сохранить получится покупательную способность денег.

Купить квартиру и сдавать в аренду наверно самый понятный, вариант создать Кэш-Флоу.

Но доходность там сейчас не очень, да и порог входа не каждый сможет переступить.

А вот купить облигации с защитой от инфляции или дивидендные истории, наверно, самый простой способ получить такой "флоу".

Ещё плюс дивидендных историй в отличии от так называемых историй роста достаточно легко оценить дорогие они или не очень поняв какой флоу они дают сейчас и смогут дать в ближайшей перспективе.

Надоела и раздражает фраза про "кризис - это возможности"? Она вам никогда не надоест, если будете ей пользоваться. В общем создавать активы которые дают кэш-флоу коллеги, вот что делать.

-

Не является индивидуальной инвестиционной рекомендацией

После поднятия ставки на внеплановом заседании 15 Августа на 3,5% и разговора с экспортёрами о том, что хорошо бы валюту продавать побольше тренд на стремительно ослабление рубля был сломлен, но тем не менее рубль по чуть-чуть продолжает слабеть и подбирается к 100 руб за доллар.

• Что делать обычному инвестору?

Составлять свой инвестиционный портфель. Для вас инвесторы одни плюсы со всех сторон. Курс рубля падает - экспортёрам будет хорошо, это и нефтянка вроде Лукойла $LKOH, и золотодобытчики вроде Полюс Золота $PLZL, да же ФосАгро $PHOR при сильном падении цен на удобрения держится бодрячком. А есть ещё много других интересных компаний.

Инфляция растёт, ведь падение рубля с небольшим лагом на сопоставимую величину всегда приводит к инфляции, значит рейтейл будет показывать рост выручки, эти ребята быстро перекладывают инфляцию на потребителей.

Но не они одни, возможное многие удивятся, но практически любой бизнес, даже ИТ компании работающие исключительно B2B прописывают в договорах индексацию на уровень инфляции (и часто плюс небольшой процент)

Т.е. компании становятся прибыльнее. Так что плохие новости для одних, хорошие для других. Денег станет в количестве больше у всех, но покупательная способность станет меньше. Но это будет не равномерно, у кого активы генерирующие Кэш-флоу, те выигрывают.

• Что за "Кэш-Флоу?" (денежный поток дословно).

Наличная валюта в надёжном месте не генерирует кэш-флоу, золотой/серебряный слиток/монета не генерирует кэш-флоу. Тут вы заработаете только в момент продажи. И сможете ли? Может с учётом инфляции просто сохранить получится покупательную способность денег.

Купить квартиру и сдавать в аренду наверно самый понятный, вариант создать Кэш-Флоу.

Но доходность там сейчас не очень, да и порог входа не каждый сможет переступить.

А вот купить облигации с защитой от инфляции или дивидендные истории, наверно, самый простой способ получить такой "флоу".

Ещё плюс дивидендных историй в отличии от так называемых историй роста достаточно легко оценить дорогие они или не очень поняв какой флоу они дают сейчас и смогут дать в ближайшей перспективе.

Надоела и раздражает фраза про "кризис - это возможности"? Она вам никогда не надоест, если будете ей пользоваться. В общем создавать активы которые дают кэш-флоу коллеги, вот что делать.

-

Не является индивидуальной инвестиционной рекомендацией

👍22💯4🫡3🤔1

Обзор акций Черкизово $GCHE

Вчера разобрали, что надо делать инвестору, сегодня перейдём от высокой материи к практике. Посмотрим, интересны ли акции компании Черкизово.

• Что за компания?

Крупнейший в РФ производитель мясной продукции.

Вертикально интегрированный холдинг который закрывает свои потребности в корме на 100%

• На чём зарабатывает?

Группа Черкизово - это 5 основных сегментов:

— Курица (половина всей выручки) и Индейка - 16 птицеводческих комплексов

— Мясопереработка - 14 мясоперерабатывающих заводов

— Свинина - 20 свинокомплексов

— Растениеводство - 12 комбикормовых заводов, 12 элеваторов и более 300 000 га земли с/х назначения.

• Как себя сейчас чувствует?

Крупным агрохолдингам за счёт вертикальной интеграции проще сохранять маржинальность бизнеса. При этом растущие из-за инфляция расходы легко перекладываются на потребителя (на нас с вами).

Ещё один плюс, диверсифицированная выручка и отсутствие зависимости от ключевых покупателей и поставщиков.

Данные свежего отчёта за первое полугодие:

— Выручка +16% (102,81 млрд руб)

— Чистая прибыль рост в 2,3 раза (16,65 млрд руб)

— Общий долг сократился на 9% (112,87 млрд)

— Рентабельность по FCF около 13% (для сферы работы компании это хорошо)

• Что с дивидендами и какая политика?

Дивидендная политика предполагает направлять на дивиденды не менее 50% от скорректированной чистой прибыли по МСФО, если долги под контролем.

Но раньше компания платила больше 50% и даже если долгов было чуть больше чем надо («чистый долг / скорректированная EBITDA» был больше 2,5). Но в 2022 что-то пошло не так. Компания отменяла решения о выплате и не хотела делиться прибылью с акционерами. Спишем это на сложный год, но забывать не будем.

По итогам 1 полугодия 2023 рекомендация выплатить дивиденды в 118,43 ₽ на акцию есть, но утверждать их будут 20 сентября. Неприятные сюрпризы исключать нельзя.

• Интересна компания?

В целом да. Плюсов больше чем минусов. Диверсифицированный бизнес. Стабильно растёт выручка, хорошая чистая прибыль, долги под контролем, так как половина всех долгов даётся под льготные проценты (долги с субсидированной ставкой), что не вызывает сильной кредитной нагрузки. Дивиденды похоже снова собираются регулярно выплачивать. Но сами дивиденды не очень большие.

В моём публичном портфеле компания занимает около 0,6% и я планирую чуть-чуть добавить ещё. всё-таки растёт уверенно, дивиденды платит, а инфляцию легко абсорбирует.

Держите у себя?

-

Не является индивидуальной инвестиционной рекомендацией

Вчера разобрали, что надо делать инвестору, сегодня перейдём от высокой материи к практике. Посмотрим, интересны ли акции компании Черкизово.

• Что за компания?

Крупнейший в РФ производитель мясной продукции.

Вертикально интегрированный холдинг который закрывает свои потребности в корме на 100%

• На чём зарабатывает?

Группа Черкизово - это 5 основных сегментов:

— Курица (половина всей выручки) и Индейка - 16 птицеводческих комплексов

— Мясопереработка - 14 мясоперерабатывающих заводов

— Свинина - 20 свинокомплексов

— Растениеводство - 12 комбикормовых заводов, 12 элеваторов и более 300 000 га земли с/х назначения.

• Как себя сейчас чувствует?

Крупным агрохолдингам за счёт вертикальной интеграции проще сохранять маржинальность бизнеса. При этом растущие из-за инфляция расходы легко перекладываются на потребителя (на нас с вами).

Ещё один плюс, диверсифицированная выручка и отсутствие зависимости от ключевых покупателей и поставщиков.

Данные свежего отчёта за первое полугодие:

— Выручка +16% (102,81 млрд руб)

— Чистая прибыль рост в 2,3 раза (16,65 млрд руб)

— Общий долг сократился на 9% (112,87 млрд)

— Рентабельность по FCF около 13% (для сферы работы компании это хорошо)

• Что с дивидендами и какая политика?

Дивидендная политика предполагает направлять на дивиденды не менее 50% от скорректированной чистой прибыли по МСФО, если долги под контролем.

Но раньше компания платила больше 50% и даже если долгов было чуть больше чем надо («чистый долг / скорректированная EBITDA» был больше 2,5). Но в 2022 что-то пошло не так. Компания отменяла решения о выплате и не хотела делиться прибылью с акционерами. Спишем это на сложный год, но забывать не будем.

По итогам 1 полугодия 2023 рекомендация выплатить дивиденды в 118,43 ₽ на акцию есть, но утверждать их будут 20 сентября. Неприятные сюрпризы исключать нельзя.

• Интересна компания?

В целом да. Плюсов больше чем минусов. Диверсифицированный бизнес. Стабильно растёт выручка, хорошая чистая прибыль, долги под контролем, так как половина всех долгов даётся под льготные проценты (долги с субсидированной ставкой), что не вызывает сильной кредитной нагрузки. Дивиденды похоже снова собираются регулярно выплачивать. Но сами дивиденды не очень большие.

В моём публичном портфеле компания занимает около 0,6% и я планирую чуть-чуть добавить ещё. всё-таки растёт уверенно, дивиденды платит, а инфляцию легко абсорбирует.

Держите у себя?

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍20🤔4🗿2💯1

Интересная инфографика от Доходъ

На одной Ожидаемые дивидендные доходности

На другой Индекс стабильности дивидендов (DSI)

Можно обратить внимание на следующие моменты:

- Лидер по ожидаемым дивидендам Сургутнефтегаз (ап) $SNGSP - более 20%, такая большая премия, отражает неуверенность рынка, что валютная «кубышка» цела.

- Ожидаемые дивиденды по нескольким компания излишне оптимистичны на мой взгляд. К примеру от МТС $MTSS - 13%, а Газпрома $GAZP - 11%.

- Кстати, по Черкизово $GCHE, который вчера обсуждали, ожидаемая доходность почти 10%

Но главный момент, который надо вынести, это то, что ожидаемая див доходность у многих компаний в районе 10%

При такой ожидаемой доходности сильная коррекция на рынке маловероятна.

Это к разговору о «дорогом и перекупленном» рынке РФ

-

Не является индивидуальной инвестиционной рекомендацией

На одной Ожидаемые дивидендные доходности

На другой Индекс стабильности дивидендов (DSI)

Можно обратить внимание на следующие моменты:

- Лидер по ожидаемым дивидендам Сургутнефтегаз (ап) $SNGSP - более 20%, такая большая премия, отражает неуверенность рынка, что валютная «кубышка» цела.

- Ожидаемые дивиденды по нескольким компания излишне оптимистичны на мой взгляд. К примеру от МТС $MTSS - 13%, а Газпрома $GAZP - 11%.

- Кстати, по Черкизово $GCHE, который вчера обсуждали, ожидаемая доходность почти 10%

Но главный момент, который надо вынести, это то, что ожидаемая див доходность у многих компаний в районе 10%

При такой ожидаемой доходности сильная коррекция на рынке маловероятна.

Это к разговору о «дорогом и перекупленном» рынке РФ

-

Не является индивидуальной инвестиционной рекомендацией

👍12🐳4🥱2👎1🍌1👀1

This media is not supported in your browser

VIEW IN TELEGRAM

#пятничный_мем о переживаниях на коррекции

Весь Август индекс МосБиржи то рос, то корректировался. Эта неделя была отличной, обновили максимум.

А следующая обязательно будет ещё лучше!

Достаточно любую реакцию под этим постом поставить. Работает. Много раз проверяли )

Всех с наступившими выходными! 🥳

Весь Август индекс МосБиржи то рос, то корректировался. Эта неделя была отличной, обновили максимум.

А следующая обязательно будет ещё лучше!

Достаточно любую реакцию под этим постом поставить. Работает. Много раз проверяли )

Всех с наступившими выходными! 🥳

😁20🐳10💯5👾4👻3🫡3👍2🍌2💅2🤯1🌚1

Возможен ли импортонезависимый IT-рынок РФ?

Давно собирался разобрать эту тему. Какие есть перспективы IT-рынка РФ, насколько компании интересны для инвесторов и появились ли тут возможности

Что происходит с ИТ-рынком РФ после 2022 и какой потенциал роста

Тренд прошлого года на импортозамещение будет актуален в РФ как минимум ближайшие пару лет. И если в 2022 многие компании на рынке ожидали быстрого возврата к тому "как было", то в 2023 приходится осознавать, что новые правила будут надолго

Спрос будет обусловлен как сложностями с закупкой и технической поддержкой софта из недружественных стран, так и законодательными инициативами РФ. Основные можно выделить:

• 152-ФЗ «О персональных данных» (оборотные штрафы это про персональные данные)

• 187-ФЗ «О безопасности критической информационной инфраструктуры(КИИ)»

• Постановления, обязывающие Гос Компании делать новые закупки только отечественного ПО

• Постановления об обязанности с 2025 перейти на отечественные ОС и офисные пакеты для Гос компаний и КИИ (даже если ранее было закуплено ПО не отечественное)

Кроме ограничение есть и стимулирование отрасли, к примеру:

• Нулевые ставки НДС на реализацию ПО

• Налоговые льготы на прибыль

• Ограничение проверок госорганами

• Различные льготы для сотрудников ИТ-компаний

6-ти кратный потенциал роста

Если оценивать потенциал роста ИТ-рынка РФ до средних значений развитых стран, то рост доли ИТ как процента от ВВП составляет с текущих 0,4% до среднего значения в 2,4%. Это как в известной цитате Баффетта:

Как российские ИТ-поставщики замещают зарубежных?

Можно выделить два самых быстро растущих направления: Облака и Информационная безопасность

Облачная инфраструктура

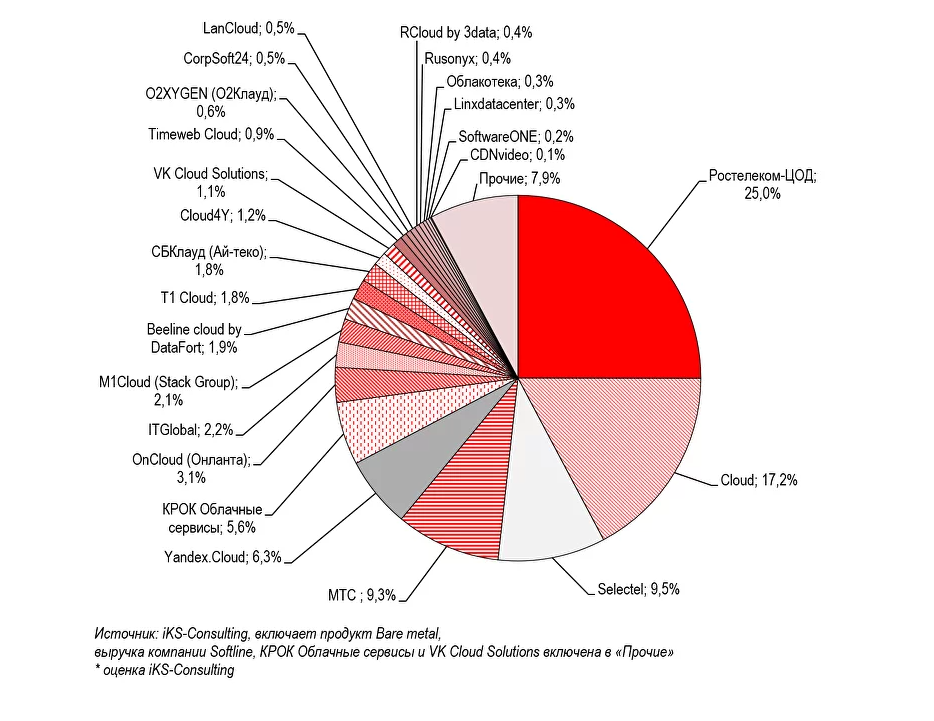

Крупнейшими игроки на рынке Ростелеком $RTKM, Cloud $SBER, МТС $MTSS, Selectel и Яндекс $YNDX на долю которых приходится более половины выручки

Дальнейший рост будет обусловлен общемировым трендом на переход в облачную инфраструктуру. Спрос есть как со стороны крупнейших компаний, также и совсем небольшого бизнеса. Иногда для небольших компаний инфраструктуру проще перенести в облако, для соблюдения всех требований по работе с персональными данными. Так средний объём затрат на публичное облако в крупнейшем бизнесе составляет ₽21,1 млн в год, в малом и микро — ₽1,8 млн и ₽0,4 млн соответственно (источник)

Информационная безопасность

Данный сектор отражает рост регуляторных требований к обеспечению информационной безопасности и импортозамещению ПО.

В данной сфере можно выделить 2 компании: Ростелеком $RTKM, но данное направление занимает небольшую долю выручки, а вторую компанию знают многие, яркий представитель данного сегмента Группа Позитив $POSI, для оценки востребованности отечественных решений, можно взглянуть на свежий отчёт компании, сравнить показатели первого полугодия 2022 и 2023 года и оценить динамику (Источник).

Роль Интеграторов в обеспечении импортонезависимости российского ИТ-рынка.

Как правило компании привлекают для внедрения подобных решений интеграторов. Интегратор - это компания-подрядчик, которая разрабатывает комплексные IT-решения по автоматизации технологических и бизнес-процессов на предприятии и занимается их внедрением в бизнес процессы. Софтлайн - ведущий интегратор в РФ по Цифровой трансформации. (Источник)

Для компании сейчас достаточно удачное время. Многие компании сталкиваются с необходимостью импортозамещения, необходима поддержка внедрённых решений. Тренд на импортозамещение в полном разгаре, что в перспективе может позитивно сказаться на бизнесе компании.

Отвечая на вопрос заданный в самом начале: "Импортонезависимый IT-рынок РФ возможен?" - нет, это скорее утопия, что-то заместить определённо получится, что-то будет даже лучше аналогов, но далеко не всё. Но на Импортозамещении определённо многие заработают, при желании может заработать и инвестор в РФ

-

Не является индивидуальной инвестиционной рекомендацией

Давно собирался разобрать эту тему. Какие есть перспективы IT-рынка РФ, насколько компании интересны для инвесторов и появились ли тут возможности

Что происходит с ИТ-рынком РФ после 2022 и какой потенциал роста

Тренд прошлого года на импортозамещение будет актуален в РФ как минимум ближайшие пару лет. И если в 2022 многие компании на рынке ожидали быстрого возврата к тому "как было", то в 2023 приходится осознавать, что новые правила будут надолго

Спрос будет обусловлен как сложностями с закупкой и технической поддержкой софта из недружественных стран, так и законодательными инициативами РФ. Основные можно выделить:

• 152-ФЗ «О персональных данных» (оборотные штрафы это про персональные данные)

• 187-ФЗ «О безопасности критической информационной инфраструктуры(КИИ)»

• Постановления, обязывающие Гос Компании делать новые закупки только отечественного ПО

• Постановления об обязанности с 2025 перейти на отечественные ОС и офисные пакеты для Гос компаний и КИИ (даже если ранее было закуплено ПО не отечественное)

Кроме ограничение есть и стимулирование отрасли, к примеру:

• Нулевые ставки НДС на реализацию ПО

• Налоговые льготы на прибыль

• Ограничение проверок госорганами

• Различные льготы для сотрудников ИТ-компаний

6-ти кратный потенциал роста

Если оценивать потенциал роста ИТ-рынка РФ до средних значений развитых стран, то рост доли ИТ как процента от ВВП составляет с текущих 0,4% до среднего значения в 2,4%. Это как в известной цитате Баффетта:

Прилив поднимает все кораблиКак российские ИТ-поставщики замещают зарубежных?

Можно выделить два самых быстро растущих направления: Облака и Информационная безопасность

Облачная инфраструктура

Крупнейшими игроки на рынке Ростелеком $RTKM, Cloud $SBER, МТС $MTSS, Selectel и Яндекс $YNDX на долю которых приходится более половины выручки

Дальнейший рост будет обусловлен общемировым трендом на переход в облачную инфраструктуру. Спрос есть как со стороны крупнейших компаний, также и совсем небольшого бизнеса. Иногда для небольших компаний инфраструктуру проще перенести в облако, для соблюдения всех требований по работе с персональными данными. Так средний объём затрат на публичное облако в крупнейшем бизнесе составляет ₽21,1 млн в год, в малом и микро — ₽1,8 млн и ₽0,4 млн соответственно (источник)

Информационная безопасность

Данный сектор отражает рост регуляторных требований к обеспечению информационной безопасности и импортозамещению ПО.

В данной сфере можно выделить 2 компании: Ростелеком $RTKM, но данное направление занимает небольшую долю выручки, а вторую компанию знают многие, яркий представитель данного сегмента Группа Позитив $POSI, для оценки востребованности отечественных решений, можно взглянуть на свежий отчёт компании, сравнить показатели первого полугодия 2022 и 2023 года и оценить динамику (Источник).

Роль Интеграторов в обеспечении импортонезависимости российского ИТ-рынка.

Как правило компании привлекают для внедрения подобных решений интеграторов. Интегратор - это компания-подрядчик, которая разрабатывает комплексные IT-решения по автоматизации технологических и бизнес-процессов на предприятии и занимается их внедрением в бизнес процессы. Софтлайн - ведущий интегратор в РФ по Цифровой трансформации. (Источник)

Для компании сейчас достаточно удачное время. Многие компании сталкиваются с необходимостью импортозамещения, необходима поддержка внедрённых решений. Тренд на импортозамещение в полном разгаре, что в перспективе может позитивно сказаться на бизнесе компании.

Отвечая на вопрос заданный в самом начале: "Импортонезависимый IT-рынок РФ возможен?" - нет, это скорее утопия, что-то заместить определённо получится, что-то будет даже лучше аналогов, но далеко не всё. Но на Импортозамещении определённо многие заработают, при желании может заработать и инвестор в РФ

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍10🫡4🔥2🤔1🗿1

Фонды денежного рынка.

Как припарковать кэш правильно.

Часть 1 - Знакомимся

Пришло время разобрать подробней фонды денежного рынка. Почему их сейчас часто упоминают? Чем они интересны? Всегда ли они интересны? Как смотреть текущую доходность? Какие есть подводные камни? и многие другие вопросы.

Это будет лонг-лонгрид в нескольких частях. Так как если есть желание разобраться, а не просто «покупай и тогда спина болеть не будет». То придётся копнуть чуть глубже чтобы понять принцип работы, плюсы и минусы таких фондов, как они работают, что такое RUSFAR и почему это Справедливая Стоимость Денег. Пройдёмся с вами по инвестиционным стратегия таких фондов и наконец разберёмся, что значит абракадабра: «Обратное РЕПО с ЦК под ОФЗ и КСУ»

Уверяю вас, это всё не так сложно как может показаться на первый взгляд. Такие инвестиции имеют низкий риск, высокую ликвидностью, можно использовать для вложений на короткий срок, при этом дают доходность близкую к ключевой ставке. Но при всех этих плюсах интересны они не всегда.

Для начала просто познакомимся, какие есть фонды. А разбирать подробней все основные моменты будем в следующих частях. Материала будет много.

Ниже доступные фонды денежного рынка (Источник МосБиржа):

—«Ликвидность» $LQDT

—«Первая - Фонд Сберегательный в юанях» $SBCN

—«Первая - Фонд Сберегательный» $SBMM

—«Альфа-Капитал Денежный рынок» $AKMM

Раньше был ещё фонд от Райффайзен Капитал, но его закрыли пару месяцев назад. Ещё фонд от Тинькофф $TMON, но они исключили его из каталога для покупки в Тинькофф Инвестиции $TCSG. Уточнял у поддержки «Брокер принял решение исключить их из каталога». Будет или нет информации нет, а вот в БКС Тинькоффский фонд купить можно.

-

Не является индивидуальной инвестиционной рекомендацией

Как припарковать кэш правильно.

Часть 1 - Знакомимся

Пришло время разобрать подробней фонды денежного рынка. Почему их сейчас часто упоминают? Чем они интересны? Всегда ли они интересны? Как смотреть текущую доходность? Какие есть подводные камни? и многие другие вопросы.

Это будет лонг-лонгрид в нескольких частях. Так как если есть желание разобраться, а не просто «покупай и тогда спина болеть не будет». То придётся копнуть чуть глубже чтобы понять принцип работы, плюсы и минусы таких фондов, как они работают, что такое RUSFAR и почему это Справедливая Стоимость Денег. Пройдёмся с вами по инвестиционным стратегия таких фондов и наконец разберёмся, что значит абракадабра: «Обратное РЕПО с ЦК под ОФЗ и КСУ»

Уверяю вас, это всё не так сложно как может показаться на первый взгляд. Такие инвестиции имеют низкий риск, высокую ликвидностью, можно использовать для вложений на короткий срок, при этом дают доходность близкую к ключевой ставке. Но при всех этих плюсах интересны они не всегда.

Для начала просто познакомимся, какие есть фонды. А разбирать подробней все основные моменты будем в следующих частях. Материала будет много.

Ниже доступные фонды денежного рынка (Источник МосБиржа):

—«Ликвидность» $LQDT

—«Первая - Фонд Сберегательный в юанях» $SBCN

—«Первая - Фонд Сберегательный» $SBMM

—«Альфа-Капитал Денежный рынок» $AKMM

Раньше был ещё фонд от Райффайзен Капитал, но его закрыли пару месяцев назад. Ещё фонд от Тинькофф $TMON, но они исключили его из каталога для покупки в Тинькофф Инвестиции $TCSG. Уточнял у поддержки «Брокер принял решение исключить их из каталога». Будет или нет информации нет, а вот в БКС Тинькоффский фонд купить можно.

-

Не является индивидуальной инвестиционной рекомендацией

👍13🤔2👻2🔥1🫡1

📉Индекс RGBI Обновил минимум.

А ставку на 3,5% подняли совсем недавно. Но весь эффект уже исчерпан.

Рынок ОФЗ продолжает коррекцию на комментариях ЦБ РФ о повышении ставки. Дальнейшее ослабление рубля $USDRUB тоже вопрос времени, хоть и перед выборами ему не дадут сильно ослабнуть. Инфляция тоже будет расти.

Как несколько раз писал сейчас надо быть аккуратными с облигациями с постоянным купоном.

А вот рынок акций обновляет локальные рекорды. Почти по тем же причинам.

Возможное поднятие ставки - это негатив для компаний «квазиоблигаций» вроде МТС $MTSS или с большими долгами вроде АФК Система $AFKS

А ставку на 3,5% подняли совсем недавно. Но весь эффект уже исчерпан.

Рынок ОФЗ продолжает коррекцию на комментариях ЦБ РФ о повышении ставки. Дальнейшее ослабление рубля $USDRUB тоже вопрос времени, хоть и перед выборами ему не дадут сильно ослабнуть. Инфляция тоже будет расти.

Как несколько раз писал сейчас надо быть аккуратными с облигациями с постоянным купоном.

А вот рынок акций обновляет локальные рекорды. Почти по тем же причинам.

Возможное поднятие ставки - это негатив для компаний «квазиоблигаций» вроде МТС $MTSS или с большими долгами вроде АФК Система $AFKS

👍7🤔4😢1

Фонды денежного рынка.

Как припарковать кэш правильно.

Часть 2 - Как работают фонды

Продолжаем разбирать фонды денежного рынка. Первая часть, где мы познакомились с фондами, была вчера. Сегодня речь пойдёт о том как они работают и на чём зарабатывают

• На чём зарабатывают?

Стратегии у фондов одинаковые, возьмём, для примера, выдержку с сайта фонда «Ликвидность» $LQDT про Инвестиционную стратегию:

Если больше интересны Юани, то выдержка про стратегию с сайта «Первая - Фонд Сберегательный в юанях $CNYRUB » - $SBCN

Чтобы это не звучало как абракадабра, разберём, что это значит

• Основные определения

— РЕПО. От англ REPO - Repurchase agreement или обратная покупка.

Сделки РЕПО бывают прямые и обратные.

- Прямое РЕПО — это когда вы продаёте актив с небольшим дисконтом, но с условием, что выкупите его обратно по заранее установленной цене и в определённую дату (срок).

- Обратное РЕПО наоборот, когда вы покупаете актив, а потом его продаёте.

В одном случае заработок идёт за счёт комиссии от выданных денег, в другом случае деньги зарабатываются на разнице в стоимости актива между покупкой и продажей.

Основной риск в сделках РЕПО, что обратная сторона не выполнит свои условия, т.е. не отдаст вам активы или деньги. Тут нам поможет Центральный контрагент или просто ЦК

— Центральный контрагент

В сделках РЕПО с ЦК гарантом, т.е. ЦК выступает Банк Национальный Клиринговый Центр (НКЦ), который входит в группу МосБиржи $MOEX, т.е. риск в таких сделках минимальный. ЦК гарантирует исполнение обязательств по сделке РЕПО

— ОФЗ

Облигации федерального займа (ОФЗ) — это государственные ценные бумаги, которые выпускает Минфин РФ. Самые надёжные облигации в РФ.

— КСУ

Клиринговый Сертификат Участия (КСУ) - ценная бумага предназначенная для обслуживания сделок РЕПО на Московской бирже

• Складываем всё вместе

Если всё что было выше объединить, то получается, что когда мы купили пай фонда на бирже, допустим $LQDT, у фонда появляются деньги. Он на эти деньги покупает актив - ОФЗ, а через несколько дней продаёт и возвращает деньги, оставляя себе разницу между покупкой и продажей. Сделки у фонда очень короткие от 1 дня до 3 месяцев и фонд их может комбинировать. За то время, что у фонда была ОФЗ на неё начисляется НКД (накопленный купонный доход) и стоимость вашего пая растёт. Так как сделки короткие, то повышение ставки не сильно сказывается не теле облигаций (помните разбирали Дюрацию недавно)

Т.е. прибыль начисляется ежедневно, а деньги реинвестируются. Таким образом можно в моменте продать фонд без потери начисленного дохода, это большой плюс перед вкладами, где часто деньги нельзя вывести заранее без потери %

Или плюс перед ОФЗ, где из-за роста ставки тело облигации падает в цене. Т.е. продать облигацию можно только с убытком. А фонд использует короткие сделки и быстро перекладывается в ОФЗ с бОльшей доходностью.

Получается инвестируя в подобные фонды вы лишены рисков поднятия ставки и можете заходить в фонд на короткий срок (припарковать кэш) с хорошей доходностью.

В следующих частях разберём где смотреть актуальную доходность фондов. В каких случаях лучше покупать всё-таки ОФЗ, а не фонды и другие моменты.

Это был сложный пост, особенно часть про сделки РЕПО. А ещё и много букв. До конца дойдёт не только лишь каждый. Ставь лайк, если дошёл )

PS

Если не очень знакомы с ОФЗ и непонятно что такое НКД, то рекомендую пройти бесплатный курс про облигации, это всё не сложно

-

Не является индивидуальной инвестиционной рекомендацией

Как припарковать кэш правильно.

Часть 2 - Как работают фонды

Продолжаем разбирать фонды денежного рынка. Первая часть, где мы познакомились с фондами, была вчера. Сегодня речь пойдёт о том как они работают и на чём зарабатывают

• На чём зарабатывают?

Стратегии у фондов одинаковые, возьмём, для примера, выдержку с сайта фонда «Ликвидность» $LQDT про Инвестиционную стратегию:

«Активы фондов преимущественно размещаются в обратное РЕПО с Центральным контрагентом под ОФЗ и КСУ»Если больше интересны Юани, то выдержка про стратегию с сайта «Первая - Фонд Сберегательный в юанях $CNYRUB » - $SBCN

«Биржевой фонд инвестирует преимущественно в инструменты денежного рынка через сделки обратного РЕПО с российскими инструментами, расчеты по которым проходят в китайских юанях с Центральным контрагентом, а также в облигации российских компаний, номинированные в китайских юанях»Чтобы это не звучало как абракадабра, разберём, что это значит

• Основные определения

— РЕПО. От англ REPO - Repurchase agreement или обратная покупка.

Сделки РЕПО бывают прямые и обратные.

- Прямое РЕПО — это когда вы продаёте актив с небольшим дисконтом, но с условием, что выкупите его обратно по заранее установленной цене и в определённую дату (срок).

- Обратное РЕПО наоборот, когда вы покупаете актив, а потом его продаёте.

В одном случае заработок идёт за счёт комиссии от выданных денег, в другом случае деньги зарабатываются на разнице в стоимости актива между покупкой и продажей.

Основной риск в сделках РЕПО, что обратная сторона не выполнит свои условия, т.е. не отдаст вам активы или деньги. Тут нам поможет Центральный контрагент или просто ЦК

— Центральный контрагент

В сделках РЕПО с ЦК гарантом, т.е. ЦК выступает Банк Национальный Клиринговый Центр (НКЦ), который входит в группу МосБиржи $MOEX, т.е. риск в таких сделках минимальный. ЦК гарантирует исполнение обязательств по сделке РЕПО

— ОФЗ

Облигации федерального займа (ОФЗ) — это государственные ценные бумаги, которые выпускает Минфин РФ. Самые надёжные облигации в РФ.

— КСУ

Клиринговый Сертификат Участия (КСУ) - ценная бумага предназначенная для обслуживания сделок РЕПО на Московской бирже

• Складываем всё вместе

Если всё что было выше объединить, то получается, что когда мы купили пай фонда на бирже, допустим $LQDT, у фонда появляются деньги. Он на эти деньги покупает актив - ОФЗ, а через несколько дней продаёт и возвращает деньги, оставляя себе разницу между покупкой и продажей. Сделки у фонда очень короткие от 1 дня до 3 месяцев и фонд их может комбинировать. За то время, что у фонда была ОФЗ на неё начисляется НКД (накопленный купонный доход) и стоимость вашего пая растёт. Так как сделки короткие, то повышение ставки не сильно сказывается не теле облигаций (помните разбирали Дюрацию недавно)

Т.е. прибыль начисляется ежедневно, а деньги реинвестируются. Таким образом можно в моменте продать фонд без потери начисленного дохода, это большой плюс перед вкладами, где часто деньги нельзя вывести заранее без потери %

Или плюс перед ОФЗ, где из-за роста ставки тело облигации падает в цене. Т.е. продать облигацию можно только с убытком. А фонд использует короткие сделки и быстро перекладывается в ОФЗ с бОльшей доходностью.

Получается инвестируя в подобные фонды вы лишены рисков поднятия ставки и можете заходить в фонд на короткий срок (припарковать кэш) с хорошей доходностью.

В следующих частях разберём где смотреть актуальную доходность фондов. В каких случаях лучше покупать всё-таки ОФЗ, а не фонды и другие моменты.

Это был сложный пост, особенно часть про сделки РЕПО. А ещё и много букв. До конца дойдёт не только лишь каждый. Ставь лайк, если дошёл )

PS

Если не очень знакомы с ОФЗ и непонятно что такое НКД, то рекомендую пройти бесплатный курс про облигации, это всё не сложно

-

Не является индивидуальной инвестиционной рекомендацией

👍57🤯7🔥4🌚2

📈 Нефть дороже $90 за баррель. Впервые с начала года.

Растущая цена на нефть позитив для нефтегаза РФ. Кроме растущей нефти у нас ещё есть сокращающийся дисконт нефти Urals к Brent (потолок на нефть не работает или работает плохо) и слабый рубль $USDRUB

В таких условиях всему рынку будет проще продолжать расти, даже несмотря на растущие доходности в облигациях.

Нефтегазовый сектор бенефициар. Такие компании как Лукойл $LKOH, Роснефть $ROSN и др.

Рынок ставит рекорды по продолжительности роста. Покупать на локальных максимумах за 1,5 года дискомфортно. Хорошо, что регулярные инвестиции выручают. Те кто ждёт коррекции с весны (сам жду), всё ещё ждут её. Конечно, она обязательно будет. Но вот с каких уровней? 🤔

Сейчас на рынке всё ещё хватает интересных идей. Каких? Разберём на днях. Не переключайтесь 😉

-

Не является индивидуальной инвестиционной рекомендацией

Растущая цена на нефть позитив для нефтегаза РФ. Кроме растущей нефти у нас ещё есть сокращающийся дисконт нефти Urals к Brent (потолок на нефть не работает или работает плохо) и слабый рубль $USDRUB

В таких условиях всему рынку будет проще продолжать расти, даже несмотря на растущие доходности в облигациях.

Нефтегазовый сектор бенефициар. Такие компании как Лукойл $LKOH, Роснефть $ROSN и др.

Рынок ставит рекорды по продолжительности роста. Покупать на локальных максимумах за 1,5 года дискомфортно. Хорошо, что регулярные инвестиции выручают. Те кто ждёт коррекции с весны (сам жду), всё ещё ждут её. Конечно, она обязательно будет. Но вот с каких уровней? 🤔

Сейчас на рынке всё ещё хватает интересных идей. Каких? Разберём на днях. Не переключайтесь 😉

-

Не является индивидуальной инвестиционной рекомендацией

👍19🤔4😁2🎉2👏1

Forwarded from Банк России

❗️ Банк России временно ускорит проведение ранее анонсированных операций по зеркалированию сделок, связанных с инвестированием средств Фонда национального благосостояния в первом полугодии 2023 года

С 14 по 22 сентября 2023 года Банк России осуществит на валютном рынке равномерную продажу иностранной валюты общим объемом 150 млрд рублей. Таким образом, ежедневный объем данных операций Банка России составит в этот период 21,4 млрд рублей вместо 2,3 млрд рублей. Корректировка дневного объема операций в указанный период связана с предстоящим 16 сентября 2023 года погашением валютного выпуска еврооблигаций Российской Федерации.

Оставшийся объем иностранной валюты, подлежащий продаже в рамках операций зеркалирования сделок, связанных с инвестированием средств ФНБ в первом полугодии 2023 года, будет равномерно осуществлен в период с 25 сентября 2023 года по 31 января 2024 года.

С 14 по 22 сентября 2023 года Банк России осуществит на валютном рынке равномерную продажу иностранной валюты общим объемом 150 млрд рублей. Таким образом, ежедневный объем данных операций Банка России составит в этот период 21,4 млрд рублей вместо 2,3 млрд рублей. Корректировка дневного объема операций в указанный период связана с предстоящим 16 сентября 2023 года погашением валютного выпуска еврооблигаций Российской Федерации.

Оставшийся объем иностранной валюты, подлежащий продаже в рамках операций зеркалирования сделок, связанных с инвестированием средств ФНБ в первом полугодии 2023 года, будет равномерно осуществлен в период с 25 сентября 2023 года по 31 января 2024 года.

👏1

⬆️ Как и обсуждали, сильно ослабнуть рублю перед выборами не дадут.

А вот во второй половине 2024 нас могут ждать «сюрпризы»

А вот во второй половине 2024 нас могут ждать «сюрпризы»

🤔10👍4😴3😁1🗿1