🏗️ ЛСР $LSRG отлично отчиталась. Покупаем?

Когда разбирали девелоперов на прошлой неделе по ЛСР писал: «Стоит подождать отчёт за второй квартал, чтобы оценить, получится ли у компании сохранить положительную квартальную динамику восстановления объёма продаж»

Отчет вышел достойный.

- Объём в метрах +37% кв/кв

- Объём в деньгах +58% кв/кв

А суммарный результат за первые шесть месяцев практически равен результату за 9 месяцев предыдущих трёх лет (доля продаж каждого квартала была разная предыдущие 3 года, но суммарный объем за 9 месяцев был примерно на одном уровне и сильно не менялся в 2020/2021/2022).

Так же можно предположить, что результаты продолжат улучшаться и во второй половине года. На фоне рисков дальнейшего ослабления рубля $USDRUB

Т.е. поставить рекорд по итогам года задача для компании посильная.

Повышение ставки на 1% не должно оказать сильно негативный эффект на продажу первички.

Если оценивать дивиденды в привычные для ЛСР 78 рублей на акцию (часто направляет именно эту сумму), то это ~11% от текущих цен. Что само по себе не плохой результат. Но высока вероятность, что дивиденды будут выше

Так что учитывая положительную динамику ЛСР становится интересным для покупки.

-

Не является индивидуальной инвестиционной рекомендацией

Когда разбирали девелоперов на прошлой неделе по ЛСР писал: «Стоит подождать отчёт за второй квартал, чтобы оценить, получится ли у компании сохранить положительную квартальную динамику восстановления объёма продаж»

Отчет вышел достойный.

- Объём в метрах +37% кв/кв

- Объём в деньгах +58% кв/кв

А суммарный результат за первые шесть месяцев практически равен результату за 9 месяцев предыдущих трёх лет (доля продаж каждого квартала была разная предыдущие 3 года, но суммарный объем за 9 месяцев был примерно на одном уровне и сильно не менялся в 2020/2021/2022).

Так же можно предположить, что результаты продолжат улучшаться и во второй половине года. На фоне рисков дальнейшего ослабления рубля $USDRUB

Т.е. поставить рекорд по итогам года задача для компании посильная.

Повышение ставки на 1% не должно оказать сильно негативный эффект на продажу первички.

Если оценивать дивиденды в привычные для ЛСР 78 рублей на акцию (часто направляет именно эту сумму), то это ~11% от текущих цен. Что само по себе не плохой результат. Но высока вероятность, что дивиденды будут выше

Так что учитывая положительную динамику ЛСР становится интересным для покупки.

-

Не является индивидуальной инвестиционной рекомендацией

👍12🤔5😴1💅1🗿1

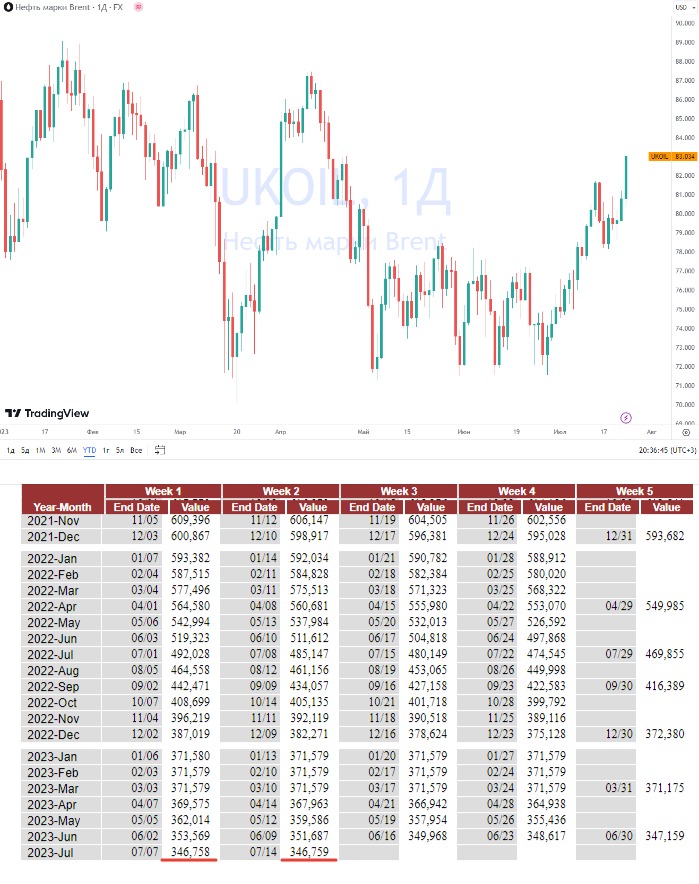

📈 $83 за баррель. 4 подряд недели роста позади. продолжится ли рост 5-ю неделю?

Цены на сырую нефть обновили трёхмесячный максимум. Как чувствуют себя три ключевых переменных которые обозначили в начале мая:

▫️ Спрос на нефть

▫️ Решения ОПЕК+ по добыче

▫️ Стратегический запас США (SPR)

Спрос на нефть пока буксует, все в ожидании более масштабных стимулирующих мер со стороны Китая.

Решения ОПЕК+ по добыче полным ходом. РФ и Саудовской Аравия сокращают добычу. ОАЭ заявляют, что тоже готовы подержать цену сокращением если потребуется.

Стратегический запас США (SPR) перестали сливать (табличку приложил) и это отличный знак для цены нефти вообще и бюджета РФ в частности. О пополнение SPR серьёзно разговоры пока не идут, но этот вопрос ещё вернётся на повестку дня.

Пока цена на нефть всё ещё ниже начала года. У ФРС было время показать, что они обуздали инфляцию. От повышения ставки перешли к паузе.

Завтра начнётся заседание ФРС. Итоги будут в среду вечером. Как обычно решение по ставке сильно отразится на цене нефти. Но в сильный подъём ставки с текущих уровней уже мало кто верит. Так что и нефть и золото могут хорошо порасти.

Картинка для рынка РФ в целом позитивной. Пока ещё слабый рубль $USDRUB, растущая в цене нефть, сокращающиеся дисконты и наполовину пустой стратегический резерв из которого уже резко слить большой объём в случае необходимости будет не просто.

Осень/Зима 2023 обещает быть интересной для нашего рынка. Не только для нефтедобывающих компаний вроде Лукойл $LKOH или Роснефть $ROSN, а для всего рынка РФ дорожающая нефть это позитив.

PS

На сильно растущей нефти конечно можем опять увидеть укрепляющийся рубль, но вряд ли ему дадут сильно укрепиться.

-

Не является индивидуальной инвестиционной рекомендацией

Цены на сырую нефть обновили трёхмесячный максимум. Как чувствуют себя три ключевых переменных которые обозначили в начале мая:

▫️ Спрос на нефть

▫️ Решения ОПЕК+ по добыче

▫️ Стратегический запас США (SPR)

Спрос на нефть пока буксует, все в ожидании более масштабных стимулирующих мер со стороны Китая.

Решения ОПЕК+ по добыче полным ходом. РФ и Саудовской Аравия сокращают добычу. ОАЭ заявляют, что тоже готовы подержать цену сокращением если потребуется.

Стратегический запас США (SPR) перестали сливать (табличку приложил) и это отличный знак для цены нефти вообще и бюджета РФ в частности. О пополнение SPR серьёзно разговоры пока не идут, но этот вопрос ещё вернётся на повестку дня.

Пока цена на нефть всё ещё ниже начала года. У ФРС было время показать, что они обуздали инфляцию. От повышения ставки перешли к паузе.

Завтра начнётся заседание ФРС. Итоги будут в среду вечером. Как обычно решение по ставке сильно отразится на цене нефти. Но в сильный подъём ставки с текущих уровней уже мало кто верит. Так что и нефть и золото могут хорошо порасти.

Картинка для рынка РФ в целом позитивной. Пока ещё слабый рубль $USDRUB, растущая в цене нефть, сокращающиеся дисконты и наполовину пустой стратегический резерв из которого уже резко слить большой объём в случае необходимости будет не просто.

Осень/Зима 2023 обещает быть интересной для нашего рынка. Не только для нефтедобывающих компаний вроде Лукойл $LKOH или Роснефть $ROSN, а для всего рынка РФ дорожающая нефть это позитив.

PS

На сильно растущей нефти конечно можем опять увидеть укрепляющийся рубль, но вряд ли ему дадут сильно укрепиться.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍10🔥2👻2🤔1🫡1

Forwarded from РБК. Новости. Главное

🏦 Чистая прибыль российских банков за январь— июнь 2023 года составила 1,7 трлн руб., подсчитал ЦБ. Это исторический максимум для сектора. Для сравнения, годовой рекорд по прибыли банков, поставленный в 2021 году, составлял 2,4 трлн руб. В 2022 году на фоне кризиса и санкций, российские банки зафиксировали самый крупный в истории убыток — 1,5 трлн руб.

Начиная с февраля, заметный эффект на финансовый результат начала оказывать валютная переоценка — из-за ослабления рубля валютные активы и пассивы на балансах банков стали расти в рублевом выражении.

Начиная с февраля, заметный эффект на финансовый результат начала оказывать валютная переоценка — из-за ослабления рубля валютные активы и пассивы на балансах банков стали расти в рублевом выражении.

🤔4👍2

⬆️ Половина результата за Июнь это валютная переоценка. Но результат за полгода впечатляет.

~40% от всех доходов банковского сектора заработал Сбер $SBER

Ипотека первую половину года росла бодрыми темпами (за Июнь ускорение ещё на 2,5%). А лидер в Ипотеке опять же Сбер.

Можно на коленке посчитать примерные дивиденды Сбера за 2023 если бы он выплачивал по итогам только то, что заработал в первые 6 месяцев. Примерно ~17 рублей на акцию. Т.е. при текущей цене ~250 руб выходит ~7% див доходность. Но есть ещё вторая половина года. Какая она будет? 🤔

Исключать убытков нельзя, но вероятность этого небольшая.

Единственное, почему я не покупаю сейчас Сбер в портфель это потому что его вес в портфеле и так больше максимально допустимого который я сам себе обозначил. (Больше допустимого он стал не из-за покупок, а из-за роста котировок)

-

Не является индивидуальной инвестиционной рекомендацией

~40% от всех доходов банковского сектора заработал Сбер $SBER

Ипотека первую половину года росла бодрыми темпами (за Июнь ускорение ещё на 2,5%). А лидер в Ипотеке опять же Сбер.

Можно на коленке посчитать примерные дивиденды Сбера за 2023 если бы он выплачивал по итогам только то, что заработал в первые 6 месяцев. Примерно ~17 рублей на акцию. Т.е. при текущей цене ~250 руб выходит ~7% див доходность. Но есть ещё вторая половина года. Какая она будет? 🤔

Исключать убытков нельзя, но вероятность этого небольшая.

Единственное, почему я не покупаю сейчас Сбер в портфель это потому что его вес в портфеле и так больше максимально допустимого который я сам себе обозначил. (Больше допустимого он стал не из-за покупок, а из-за роста котировок)

-

Не является индивидуальной инвестиционной рекомендацией

👍13🤔3😍1🌚1🗿1

Универсальное правило как научиться инвестированию

На мой взгляд правило универсально и работает везде. Состоит из 3-х простых шагов.

1️⃣ Вначале копируешь, но при этом пытаешься понять правила, причины, следствия.

Как работает:

К примеру сейчас Тинькофф рекомендует покупку акций ММК $MAGN, а БКС Новатэк $NVTK, можно взять любого другого брокера, аналитика или группу аналитиков. Все что-то рекомендуют. Тинькофф и БКС тут просто для примера.

К таким рекомендациям, как правило, есть развёрнутое обоснование, что и почему надо покупать. Читаете. Перечитываете. Идеально, если Тинькофф рекомендует к примеру покупать, а БКС наоборот продавать. Такое бывает редко, но если бывает - это бинго, такое читать вдвойне интересно. Это не спор в комментариях двух ноунеймов, а серьёзная работа двух команд которые пришли к разным выводам (главное не забываем про сроки инвест идеи, должны совпадать)

Тут ваша задача просто понять, почему они пришли к таким выводам, какие причинно-следственные связи выстроили. После того как вы поймёте как это работает переходим к пункту 2

2️⃣ Со временем действуешь сам, но по заданным правилам

Как работает:

Повторяешь те же методы которые использовали те у кого решил учиться.

Если совсем коротко, то Тинькофф пишет про ММК "Акции торгуются с дисконтом по мультипликаторам к своим историческим значениям. При этом в РФ сохраняется высокий спрос на сталь". Кто ещё торгуется с дисконтом по мультипликаторам и при этом спрос на продукцию остаётся на высоком уровне?

Или БКС про Новатэк пишет: "Единственная компания в секторе, которая в настоящее время наращивает добычу. Вероятность выплат дивидендов высокая. При этом Глава государства присутствует на запуске новых проектов". Кто на рынке продолжает активно расти, платить дивиденды и кого поддержат на самом высоком уровне если надо?

Так и делаете свою аналитику, по шаблону, но достаточно быстро начинает казаться, что что-то не учитывается

3️⃣ В итоге создаёшь свои правила.

Какие-то идеи срабатывать не будут 😔. В случае слепого копирования всегда можно обвинить Брокера, Аналитика, Ведущего инвестшоу или кого-то ещё. Это просто и довольно популярный вариант.

Но если задача стать инвестором самому, то ответственность переложить не получится. Придётся учиться на своих ошибках, добавятся новые правила, начнёте учитывать новые моменты, будете углубляться в изучение темы и т.д.

Плохая новость:на это требуется время.

Хорошая новость:затраченное время окупится

В принципе правило универсально, можно подставить, практически любую сферу: кулинария / шахматы / дизайн и т.д.

-

Не является индивидуальной инвестиционной рекомендацией

На мой взгляд правило универсально и работает везде. Состоит из 3-х простых шагов.

1️⃣ Вначале копируешь, но при этом пытаешься понять правила, причины, следствия.

Как работает:

К примеру сейчас Тинькофф рекомендует покупку акций ММК $MAGN, а БКС Новатэк $NVTK, можно взять любого другого брокера, аналитика или группу аналитиков. Все что-то рекомендуют. Тинькофф и БКС тут просто для примера.

К таким рекомендациям, как правило, есть развёрнутое обоснование, что и почему надо покупать. Читаете. Перечитываете. Идеально, если Тинькофф рекомендует к примеру покупать, а БКС наоборот продавать. Такое бывает редко, но если бывает - это бинго, такое читать вдвойне интересно. Это не спор в комментариях двух ноунеймов, а серьёзная работа двух команд которые пришли к разным выводам (главное не забываем про сроки инвест идеи, должны совпадать)

Тут ваша задача просто понять, почему они пришли к таким выводам, какие причинно-следственные связи выстроили. После того как вы поймёте как это работает переходим к пункту 2

2️⃣ Со временем действуешь сам, но по заданным правилам

Как работает:

Повторяешь те же методы которые использовали те у кого решил учиться.

Если совсем коротко, то Тинькофф пишет про ММК "Акции торгуются с дисконтом по мультипликаторам к своим историческим значениям. При этом в РФ сохраняется высокий спрос на сталь". Кто ещё торгуется с дисконтом по мультипликаторам и при этом спрос на продукцию остаётся на высоком уровне?

Или БКС про Новатэк пишет: "Единственная компания в секторе, которая в настоящее время наращивает добычу. Вероятность выплат дивидендов высокая. При этом Глава государства присутствует на запуске новых проектов". Кто на рынке продолжает активно расти, платить дивиденды и кого поддержат на самом высоком уровне если надо?

Так и делаете свою аналитику, по шаблону, но достаточно быстро начинает казаться, что что-то не учитывается

3️⃣ В итоге создаёшь свои правила.

Какие-то идеи срабатывать не будут 😔. В случае слепого копирования всегда можно обвинить Брокера, Аналитика, Ведущего инвестшоу или кого-то ещё. Это просто и довольно популярный вариант.

Но если задача стать инвестором самому, то ответственность переложить не получится. Придётся учиться на своих ошибках, добавятся новые правила, начнёте учитывать новые моменты, будете углубляться в изучение темы и т.д.

Плохая новость:

Хорошая новость:

В принципе правило универсально, можно подставить, практически любую сферу: кулинария / шахматы / дизайн и т.д.

-

Не является индивидуальной инвестиционной рекомендацией

👍32💯4👏3🔥1💅1🗿1

Выбираем правильную облигацию на раз, два, три

Вчерашний пост как научиться инвестированию многим был полезен (судя по реакциям). Разовьём немного тему, в предыдущем посте всё-таки упор на акции, но обойти облигации нельзя.

Облигации мы любим за их предсказуемый доход. Но как и с йогуртами которые не все полезны, не все облигации стоит покупать если вы хотите спокойно спать и получать свои купоны

▫️ Шаг номер раз:

Какой кредитный рейтинг эмитента вам подходит?

Облигация - это долг компании (или государства). Когда вы даёте в долг, то ключевой момент, чтобы вам вернули долг, а не простили. Кредитный рейтинг — это оценка платежеспособности эмитента, т.е. вероятность того, что долг вам вернут.

ААА - Наивысший уровень, т.е. вероятность дефолта практически нулевая (не нулевая, а практически нулевая, примерно доли процента на горизонте пары лет). Дальше идёт по убыванию, букв становится меньше, добавляются «+» и «-», но в целом всё что «А» это надёжно. Следом идёт

BBB - Средний уровень кредитоспособности. Вероятность дефолта ближайшие 2 года, будет в районе пары процентов. Всё ещё не много, но на порядок выше чем при ААА, т.е. риски растут не линейно.

А с уменьшением количества букв, до ВВ (низкий уровень кредитоспособности) или В вероятность дефолта сильно возрастает. Так для ВВВ+ вероятность дефолта на горизонте 2-х лет 1,89%, для В- вероятность дефолта на тот же срок 51,89%.

Данные могут отличаться от года к году и от агентства к агентству. Я привожу данные НКР. Если хотите углубиться в тему, то вам надо загуглить Матрицу дефолтовов по интересующему вас рейтинговому агентству. +/- будут на одном уровне

Так что если хотите не переживать, что вам вернут деньги, выбирать надо максимальный уровень. Но есть одно «Но», чем надёжней эмитент, тем меньше у него будет доходность. Так мы переходим к шагу 2

▫️ Шаг номер два:

Какую доходность вы хотите?

Да, определение доходности именно шаг номер два. После того как вы определитесь с кредитным рейтингом. Потому что нет смысла рефлексировать на высокую доходность, если вероятность потерять весь капитал такая же как угадать выпадет орёл или решка при подбрасывании монетки. Первое правило: "Не терять деньги"

Если хотите минимизировать риск, то это ОФЗ. У государства всегда найдутся рубли чтобы отдать вам долг (хотя даже тут будет "почти всегда")

Оставить риск в разумных пределах, но добавить чуть доходности - это корпоративные истории с хорошим рейтингом к примеру ФосАгро $PHOR - рейтинг AAA / Черкизово $GCHE - рейтинг A+ и т.д. Находите свой баланс риска и доходности. Хотите больше доходность, но не готовы сильно увеличивать риски? Тогда вам в заключительный 3 шаг

▫️ Шаг номер три:

Подходящий срок погашения.

Чем больше срок до погашения, тем (при прочих равных) будет выше доходность. Если ближайшие несколько лет деньги не потребуются, то можно покупать облигации где погашение через 3-5 и более лет. Так доходность будет выше.

Но есть один нюанс, допустим если вы копите на определённую цель, к примеру первый взнос на квартиру, а планируете покупку квартиры года через 2, то срок погашения лучше выбирать через 2-2,5 года. Чтобы получить планируемую вами сумму именно тогда когда вы собираетесь делать покупку, так как облигации с более длинным сроком погашения могут сильно упасть в цене (как в Феврале 2022), но при погашении вам возвращают полностью номинал и чем ближе дата погашения, тем цена облигации ближе к номиналу.

Нюансов ещё конечно много, но эти три нехитрых шага помогут вам договориться самому с собой, чтобы и спокойно спать не переживая за вложенную сумму и получать приятную доходность на вложенный капитал

-

Не является индивидуальной инвестиционной рекомендацией

Вчерашний пост как научиться инвестированию многим был полезен (судя по реакциям). Разовьём немного тему, в предыдущем посте всё-таки упор на акции, но обойти облигации нельзя.

Облигации мы любим за их предсказуемый доход. Но как и с йогуртами которые не все полезны, не все облигации стоит покупать если вы хотите спокойно спать и получать свои купоны

▫️ Шаг номер раз:

Какой кредитный рейтинг эмитента вам подходит?

Облигация - это долг компании (или государства). Когда вы даёте в долг, то ключевой момент, чтобы вам вернули долг, а не простили. Кредитный рейтинг — это оценка платежеспособности эмитента, т.е. вероятность того, что долг вам вернут.

ААА - Наивысший уровень, т.е. вероятность дефолта практически нулевая (не нулевая, а практически нулевая, примерно доли процента на горизонте пары лет). Дальше идёт по убыванию, букв становится меньше, добавляются «+» и «-», но в целом всё что «А» это надёжно. Следом идёт

BBB - Средний уровень кредитоспособности. Вероятность дефолта ближайшие 2 года, будет в районе пары процентов. Всё ещё не много, но на порядок выше чем при ААА, т.е. риски растут не линейно.

А с уменьшением количества букв, до ВВ (низкий уровень кредитоспособности) или В вероятность дефолта сильно возрастает. Так для ВВВ+ вероятность дефолта на горизонте 2-х лет 1,89%, для В- вероятность дефолта на тот же срок 51,89%.

Данные могут отличаться от года к году и от агентства к агентству. Я привожу данные НКР. Если хотите углубиться в тему, то вам надо загуглить Матрицу дефолтовов по интересующему вас рейтинговому агентству. +/- будут на одном уровне

Так что если хотите не переживать, что вам вернут деньги, выбирать надо максимальный уровень. Но есть одно «Но», чем надёжней эмитент, тем меньше у него будет доходность. Так мы переходим к шагу 2

▫️ Шаг номер два:

Какую доходность вы хотите?

Да, определение доходности именно шаг номер два. После того как вы определитесь с кредитным рейтингом. Потому что нет смысла рефлексировать на высокую доходность, если вероятность потерять весь капитал такая же как угадать выпадет орёл или решка при подбрасывании монетки. Первое правило: "Не терять деньги"

Если хотите минимизировать риск, то это ОФЗ. У государства всегда найдутся рубли чтобы отдать вам долг (хотя даже тут будет "почти всегда")

Оставить риск в разумных пределах, но добавить чуть доходности - это корпоративные истории с хорошим рейтингом к примеру ФосАгро $PHOR - рейтинг AAA / Черкизово $GCHE - рейтинг A+ и т.д. Находите свой баланс риска и доходности. Хотите больше доходность, но не готовы сильно увеличивать риски? Тогда вам в заключительный 3 шаг

▫️ Шаг номер три:

Подходящий срок погашения.

Чем больше срок до погашения, тем (при прочих равных) будет выше доходность. Если ближайшие несколько лет деньги не потребуются, то можно покупать облигации где погашение через 3-5 и более лет. Так доходность будет выше.

Но есть один нюанс, допустим если вы копите на определённую цель, к примеру первый взнос на квартиру, а планируете покупку квартиры года через 2, то срок погашения лучше выбирать через 2-2,5 года. Чтобы получить планируемую вами сумму именно тогда когда вы собираетесь делать покупку, так как облигации с более длинным сроком погашения могут сильно упасть в цене (как в Феврале 2022), но при погашении вам возвращают полностью номинал и чем ближе дата погашения, тем цена облигации ближе к номиналу.

Нюансов ещё конечно много, но эти три нехитрых шага помогут вам договориться самому с собой, чтобы и спокойно спать не переживая за вложенную сумму и получать приятную доходность на вложенный капитал

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍31💅3🤔2🌚1

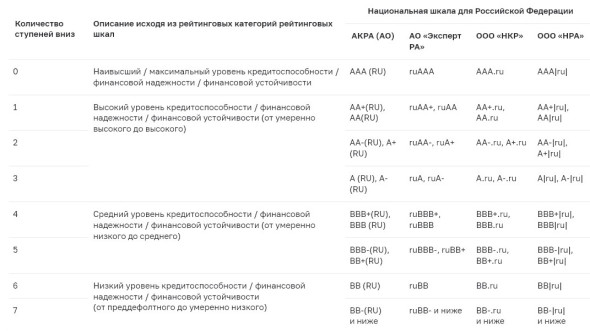

Рейтинги облигаций и вероятность дефолта

Заканчиваем короткую серию постов быстрым способом оценить риски покупки облигации. Достаточно просто посмотреть на рейтинг (смотрим на картинку). Это инфографика из Аналитического исследования частоты дефолта в зависимости от рейтинга от НКР

Чем ниже рейтинг, тем хуже вы будете спать в случае покупки облигаций с таким рейтингом. Инфографика в первую очередь интересна тем, что показывает как стремительно и нелинейно растут риски

При этом если вы проведёте своё мини исследование и просто сравните доходности бумаг которые отличаются всего на пару ступеней, то увидите, что доходности растут не так стремительно.

Т.е. чем хуже рейтинг, тем существенно больше у вас риски и лишь незначительно больше доходность

Пример:

Эмитент / Доходность / Рейтинг

- Сбер $SBER ~9.5% - ААА.

- Позитив $POSI ~10% - АА

- Группа ЛСР ~11.5% - А

-= То что выше надёжно =-

- АБЗ-1 ~13% - ВВВ

- АРЕНЗА-ПРО ~13.5% - ВВ

- РКК ~14.5% - B

-

Не является индивидуальной инвестиционной рекомендацией

Заканчиваем короткую серию постов быстрым способом оценить риски покупки облигации. Достаточно просто посмотреть на рейтинг (смотрим на картинку). Это инфографика из Аналитического исследования частоты дефолта в зависимости от рейтинга от НКР

Чем ниже рейтинг, тем хуже вы будете спать в случае покупки облигаций с таким рейтингом. Инфографика в первую очередь интересна тем, что показывает как стремительно и нелинейно растут риски

При этом если вы проведёте своё мини исследование и просто сравните доходности бумаг которые отличаются всего на пару ступеней, то увидите, что доходности растут не так стремительно.

Т.е. чем хуже рейтинг, тем существенно больше у вас риски и лишь незначительно больше доходность

Пример:

Эмитент / Доходность / Рейтинг

- Сбер $SBER ~9.5% - ААА.

- Позитив $POSI ~10% - АА

- Группа ЛСР ~11.5% - А

-= То что выше надёжно =-

- АБЗ-1 ~13% - ВВВ

- АРЕНЗА-ПРО ~13.5% - ВВ

- РКК ~14.5% - B

-

Не является индивидуальной инвестиционной рекомендацией

👍18🤯2🥱1😴1

Сегодня индекс МосБиржи взял 3000 🥳📈

Отличное завершение недели коллеги! Эта неделя оказалась лучше предыдущий, всё потому что в прошлый пятничный мем было много реакций 😄

Следующая будет интересней, надо только опять любую реакцию под этим постом нажать 😉

Всех с выходными 🤗

PS

#пятничный_мем про вложения в ВДО (высокодоходные облигации). Если решили их брать, то следуйте плану )

Отличное завершение недели коллеги! Эта неделя оказалась лучше предыдущий, всё потому что в прошлый пятничный мем было много реакций 😄

Следующая будет интересней, надо только опять любую реакцию под этим постом нажать 😉

Всех с выходными 🤗

PS

#пятничный_мем про вложения в ВДО (высокодоходные облигации). Если решили их брать, то следуйте плану )

😁21👍10🔥5🐳3👻3🤡2💯2👾1

Выходные выдались свободными. Всё собирался какой-нибудь пост полезный написать. Но вместо этого через нейронки нагенерировал разных хомяков 😄

Ну не пропадать же им теперь. На обложке Король Хомяк. Он мне кажется лучший. Другие хомяки в комментариях.

Строго не судите за неформат, пока ещё выходные. А завтра снова работаем 😅

Ну не пропадать же им теперь. На обложке Король Хомяк. Он мне кажется лучший. Другие хомяки в комментариях.

Строго не судите за неформат, пока ещё выходные. А завтра снова работаем 😅

👍18😁9🔥2👻2👏1👾1

📈 Индекс МосБиржи дальше вверх или вниз?

Какие есть вводные:

- Нефть Brent по $85

- Дисконты Urals к Brent ниже $15.

- Рубль $USDRUB стабильно выше 90 почти весь июль.

- Рынок уже не реагирует на различные прилёты Дронов. Видимо все уже привыкли. Так как слишком часто кричали «волки-волки»

Какие можно сделать выводы и предположения:

- цена на нефть в рублях практически удвоилась с начала года

- текущая цена на нефть и курс рубля помогут свести бюджет -> Получается необходимость в добровольных взносах, повышенных налогах и закручивании гаек уменьшится.

- Растут доходы нефтегазового сектора. Растут и ожидания дивидендов. Как пример Лукойл $LKOH, па Сургутнефтегаза $SNGSP и т.п.

- при длительном сохранении курса рубля и цен на нефть увидем массовое повышение таргетов по многим компаниям.

Похоже, что причини для продолжения роста хватает. Что я упускаю? Подкиньте идей комментарием. Обсудим.

-

Не является индивидуальной инвестиционной рекомендацией

Какие есть вводные:

- Нефть Brent по $85

- Дисконты Urals к Brent ниже $15.

- Рубль $USDRUB стабильно выше 90 почти весь июль.

- Рынок уже не реагирует на различные прилёты Дронов. Видимо все уже привыкли. Так как слишком часто кричали «волки-волки»

Какие можно сделать выводы и предположения:

- цена на нефть в рублях практически удвоилась с начала года

- текущая цена на нефть и курс рубля помогут свести бюджет -> Получается необходимость в добровольных взносах, повышенных налогах и закручивании гаек уменьшится.

- Растут доходы нефтегазового сектора. Растут и ожидания дивидендов. Как пример Лукойл $LKOH, па Сургутнефтегаза $SNGSP и т.п.

- при длительном сохранении курса рубля и цен на нефть увидем массовое повышение таргетов по многим компаниям.

Похоже, что причини для продолжения роста хватает. Что я упускаю? Подкиньте идей комментарием. Обсудим.

-

Не является индивидуальной инвестиционной рекомендацией

👍12🤔3👀3🐳1

3+1 дивидендная история с прицелом на следующий год

Многие любят дивидендные акции, получать дивиденды приятно, в отличии от облигаций часто дивидендные выплаты растут из года в год вместе с ценой акций. А в отличии от компаний роста, даже если цена акций упала, дивиденды продолжают поступать.

Сейчас на рынке РФ дивидендный сезон закончился, 2/3 года уже тоже прошли, можно понемногу начинать смотреть в сторону следующего дивидендного сезона и пытаться предположить кто заплатит хорошие суммы по итогам этого года. А бонусам к большим дивидендам часто идёт и рост стоимости акций

▫️ Сбер $SBER

Сильные отчёты из месяца в месяц радуют инвесторов. Сейчас акции уже на уровнях до СВО, но и результаты пока идут на рекорд за всё время. Рекорд в результатах, даёт надежду на новые рекордные дивиденды.

В четверг увидим результаты по МСФО за 1 полугодие 2023. Посмотрим как близко мы были к правильному результату на прошлой неделе, когда считали на коленке дивиденды Сбера за первые полгода

▫️ Сургутнефтегаз ап $SNGSP

Тут надо быть аккуратным, так как финальные дивиденды зависят от того какой будет курс рубля $USDRUB на конец года. Сургут платит дивиденды на основании переоценки своих валютных накоплений. Сейчас курс рубля не показывает явных признаков к укреплению.

▫️ Лукойл $LKOH

Ещё одна компания которая хорошо заработает на слабом рубле. В плюс и сокращение дисконта на нашу нефть. И хорошая история дивидендных выплат. Даже учитывая весь последний рост можно всё-ещё рассчитывать на двухзначную доходность

Для любителей острых ощущений:

👻 Магнит $MGNT

Потенциально может выплатить очень приятные дивиденды. Вплоть до 1000 руб на акцию, деньги на это есть. Недавний выкуп выкупа своих акций у иностранцев это тоже в плюс для решения снова платить дивиденды. Но будет ли это делать? Пока ясности от компании нет. Так что если есть желание рискнуть, то это интересный вариант.

-

Не является индивидуальной инвестиционной рекомендацией

Многие любят дивидендные акции, получать дивиденды приятно, в отличии от облигаций часто дивидендные выплаты растут из года в год вместе с ценой акций. А в отличии от компаний роста, даже если цена акций упала, дивиденды продолжают поступать.

Сейчас на рынке РФ дивидендный сезон закончился, 2/3 года уже тоже прошли, можно понемногу начинать смотреть в сторону следующего дивидендного сезона и пытаться предположить кто заплатит хорошие суммы по итогам этого года. А бонусам к большим дивидендам часто идёт и рост стоимости акций

▫️ Сбер $SBER

Сильные отчёты из месяца в месяц радуют инвесторов. Сейчас акции уже на уровнях до СВО, но и результаты пока идут на рекорд за всё время. Рекорд в результатах, даёт надежду на новые рекордные дивиденды.

В четверг увидим результаты по МСФО за 1 полугодие 2023. Посмотрим как близко мы были к правильному результату на прошлой неделе, когда считали на коленке дивиденды Сбера за первые полгода

▫️ Сургутнефтегаз ап $SNGSP

Тут надо быть аккуратным, так как финальные дивиденды зависят от того какой будет курс рубля $USDRUB на конец года. Сургут платит дивиденды на основании переоценки своих валютных накоплений. Сейчас курс рубля не показывает явных признаков к укреплению.

▫️ Лукойл $LKOH

Ещё одна компания которая хорошо заработает на слабом рубле. В плюс и сокращение дисконта на нашу нефть. И хорошая история дивидендных выплат. Даже учитывая весь последний рост можно всё-ещё рассчитывать на двухзначную доходность

Для любителей острых ощущений:

👻 Магнит $MGNT

Потенциально может выплатить очень приятные дивиденды. Вплоть до 1000 руб на акцию, деньги на это есть. Недавний выкуп выкупа своих акций у иностранцев это тоже в плюс для решения снова платить дивиденды. Но будет ли это делать? Пока ясности от компании нет. Так что если есть желание рискнуть, то это интересный вариант.

-

Не является индивидуальной инвестиционной рекомендацией

👍16🐳3🫡3💅1

Forwarded from Минфин России

Средняя цена на нефть марки Urals в январе-июле 2023 года сложилась в размере $53,94 за баррель, в январе-июле 2022 года – $83,27 за баррель.

Средняя цена на нефть марки Urals в июле 2023 года сложилась в размере $64,37 за баррель, что в 1,2 раза ниже, чем в июле 2022 года ($78,41 за баррель).

Цена нефти North Sea Dated в июле 2023 года составила $80,07.

#МинфинСообщает #нефть

Please open Telegram to view this post

VIEW IN TELEGRAM

😍1

⬆️ Потолок на нефть это кому надо потолок, а кому не надо, тем не потолок 😉

Минфин предоставил данные о средней цене на нефть марки Urals

Выделим главное: «Средняя цена на Urals - $64,37»

Нефтедобытчики вроде Роснефти $ROSN, Лукойла $LKOH и других наверно тоже радуются растущим ценам на нефть и слабому рублю $USDRUB )

А мы как инвесторы радуемся и за них, и за бюджет РФ )

Рост цены на нефть конечно может оказать давление на рубль, но вряд ли сильное укрепление рубля входит в планы того же Минфина.

-

Не является индивидуальной инвестиционной рекомендацией

Минфин предоставил данные о средней цене на нефть марки Urals

Выделим главное: «Средняя цена на Urals - $64,37»

Нефтедобытчики вроде Роснефти $ROSN, Лукойла $LKOH и других наверно тоже радуются растущим ценам на нефть и слабому рублю $USDRUB )

А мы как инвесторы радуемся и за них, и за бюджет РФ )

Рост цены на нефть конечно может оказать давление на рубль, но вряд ли сильное укрепление рубля входит в планы того же Минфина.

-

Не является индивидуальной инвестиционной рекомендацией

👏6👍4🤔2🔥1🫡1

Распродажа акций РФ недружественными нерезидентами - это лучшее, что может сейчас произойти на рынке для инвестора РФ

Рынок вновь на подъёме, +43% с начала года, из них почти +20% только за последние 3 месяца. Индекс сегодня был выше 3100 и обновил максимум с 22 Февраля 2022. Когда обновим максимум с 21 Февраля? 🤔 Сбер $SBER уже обновил и похоже не планирует останавливаться.

Перебирая последнее время в голове на чём рынок может сильно скорректироваться пришёл в выводу, что лучшее (лучшее, а не вероятное) что может быть для инвесторов - это что выпустят недружественных нерезидентов

Только не путаем инвестора и трейдера сидящего по уши в плечах. Или инвестора и просто мимо проходящего персонажа который купил так как ждал только вечный рост.

🤓 Задачка на подумать (чисто теоретическая).

Предположим, что цена большинства крупных компаний начинает без явных новостей сползать на на 1-2% каждый день, т.е. -15-20% или чуть больше за месяц.

При этом курс рубля $USDRUB остаётся на текущих уровнях. А цена нефти понемногу растёт (нефтегаз это большая часть рынка РФ).

И если вопрос "Что происходит с дивидендной доходностью этих компаний?" простой.

То как вам вопрос: "Готовы ли вы будете покупать в этот момент?"

Если только что вы про себя подумали: "Да, конечно готов(а)", то вспомните, что падение идёт без явных новостей. [напоминаю, это просто теоретическая задачка]

Т.е. аналитики будут во всю стараться объяснить падение. Теории будут самые разные. От "рынок устал расти, большинство фиксируют прибыль", до "А-А-А-А! Инсайдеры знают про всеобщую мобилизацию вот и продают".

Задачка не такая простая как кажется на первый взгляд 😉 есть над чем подумать. А ещё можно вспомнить, что вы делали прошлым летом.

"А что сделал ты?" - запустил стратегию &Рынок_РФ с редкими сделками и дивидендными акциями со скромным прогнозом в 20% годовых

-

Не является индивидуальной инвестиционной рекомендацией

Рынок вновь на подъёме, +43% с начала года, из них почти +20% только за последние 3 месяца. Индекс сегодня был выше 3100 и обновил максимум с 22 Февраля 2022. Когда обновим максимум с 21 Февраля? 🤔 Сбер $SBER уже обновил и похоже не планирует останавливаться.

Перебирая последнее время в голове на чём рынок может сильно скорректироваться пришёл в выводу, что лучшее (лучшее, а не вероятное) что может быть для инвесторов - это что выпустят недружественных нерезидентов

Только не путаем инвестора и трейдера сидящего по уши в плечах. Или инвестора и просто мимо проходящего персонажа который купил так как ждал только вечный рост.

🤓 Задачка на подумать (чисто теоретическая).

Предположим, что цена большинства крупных компаний начинает без явных новостей сползать на на 1-2% каждый день, т.е. -15-20% или чуть больше за месяц.

При этом курс рубля $USDRUB остаётся на текущих уровнях. А цена нефти понемногу растёт (нефтегаз это большая часть рынка РФ).

И если вопрос "Что происходит с дивидендной доходностью этих компаний?" простой.

То как вам вопрос: "Готовы ли вы будете покупать в этот момент?"

Если только что вы про себя подумали: "Да, конечно готов(а)", то вспомните, что падение идёт без явных новостей. [напоминаю, это просто теоретическая задачка]

Т.е. аналитики будут во всю стараться объяснить падение. Теории будут самые разные. От "рынок устал расти, большинство фиксируют прибыль", до "А-А-А-А! Инсайдеры знают про всеобщую мобилизацию вот и продают".

Задачка не такая простая как кажется на первый взгляд 😉 есть над чем подумать. А ещё можно вспомнить, что вы делали прошлым летом.

"А что сделал ты?" - запустил стратегию &Рынок_РФ с редкими сделками и дивидендными акциями со скромным прогнозом в 20% годовых

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍13🍌2💅2🐳1🗿1

Что идёт за ослаблением рубля?

Сегодня курс $USDRUB превысил 94 рубля, а индекс МосБиржи продолжает штурмовать локальные максимумы

Как много раз обсуждали, экспортёры на ослаблении рубля будут дорожать. Следовательно индексу МосБиржи будет проще расти дальше несмотря на сильный рост с начала года.

Внутри индекса отрасли будут расти неравномерно. Нефтегазовый сектор в лице таких компаний как Роснефть $ROSN и Новатэк $NVTK и т.п. будут чувствовать себя получше. Для сектора удобрений и компаний вроде ФосАгро $PHOR и др. это тоже плюс, хоть и в меньше степени чем для нефтегаза.

Строительный сектор, несмотря на локализацию бизнеса, тоже выигрывает. При любом сильном ослаблении рубля, как правило, начинают лучше покупать недвижимость, 2 квартал это хорошо показал. Особенно хорошо покупают в Москве, так что Самолёт $SMLT и ПИК $PIKK тоже должны взбодриться.

Кроме роста доходов экспортёров ослабление рубля потянет за собой рост инфляционных рисков.

Следовательно надо быть аккуратней с облигациями с фиксированным купоном в рублях, доходности по ним скорей всего продолжат расти (т.е. тело падать в цене).

Индекс RGBI продолжает обновлять локальные минимумы. После повышения ключевой ставки рос только 3 дня, а сейчас уже 5 дней стабильно падает. Возможно ЦБ придётся снова удивить рынки и делать более сильное повышение ключевой ставки посмотрим.

-

Не является индивидуальной инвестиционной рекомендацией.

Сегодня курс $USDRUB превысил 94 рубля, а индекс МосБиржи продолжает штурмовать локальные максимумы

Как много раз обсуждали, экспортёры на ослаблении рубля будут дорожать. Следовательно индексу МосБиржи будет проще расти дальше несмотря на сильный рост с начала года.

Внутри индекса отрасли будут расти неравномерно. Нефтегазовый сектор в лице таких компаний как Роснефть $ROSN и Новатэк $NVTK и т.п. будут чувствовать себя получше. Для сектора удобрений и компаний вроде ФосАгро $PHOR и др. это тоже плюс, хоть и в меньше степени чем для нефтегаза.

Строительный сектор, несмотря на локализацию бизнеса, тоже выигрывает. При любом сильном ослаблении рубля, как правило, начинают лучше покупать недвижимость, 2 квартал это хорошо показал. Особенно хорошо покупают в Москве, так что Самолёт $SMLT и ПИК $PIKK тоже должны взбодриться.

Кроме роста доходов экспортёров ослабление рубля потянет за собой рост инфляционных рисков.

Следовательно надо быть аккуратней с облигациями с фиксированным купоном в рублях, доходности по ним скорей всего продолжат расти (т.е. тело падать в цене).

Индекс RGBI продолжает обновлять локальные минимумы. После повышения ключевой ставки рос только 3 дня, а сейчас уже 5 дней стабильно падает. Возможно ЦБ придётся снова удивить рынки и делать более сильное повышение ключевой ставки посмотрим.

-

Не является индивидуальной инвестиционной рекомендацией.

👍15💅3🤔1🐳1

Forwarded from Сбер

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

🤔4

⬆️ Комментировать отчет Сбера $SBER практически нет смысла. Все отлично!

Но есть над чем надо подумать. Это задачка для самостоятельного решения 😉

Вводные:

- Прибыль показывает абсолютные рекорды.

- Дивиденды обещают быть приятными.

- При этом цена акций всё ещё существенно ниже максимумов.

Вопрос: Стоит ли добавить Сбер в портфель? 🤔

-

Не является индивидуальной инвестиционной рекомендацией

Но есть над чем надо подумать. Это задачка для самостоятельного решения 😉

Вводные:

- Прибыль показывает абсолютные рекорды.

- Дивиденды обещают быть приятными.

- При этом цена акций всё ещё существенно ниже максимумов.

Вопрос: Стоит ли добавить Сбер в портфель? 🤔

-

Не является индивидуальной инвестиционной рекомендацией

👍10😍2💅2

МосБиржа $MOEX остаётся интересной

Рост фондового рынка возвращает участников на рынок, тех кто забросил счёт после начала СВО, тех кто забросил после мобилизации, тех кто просто выжидал и многих-многих других. Рост всегда привлекает толпу. И это хорошо для бизнеса МосБиржи

По свежей информации от компании активность инвесторов по итогам Июля стала рекордной с Февраля 2022. Обороты торгов акциями растут, ведь рост привлекает. Обороты валютного рынка растут, по понятным причинам слабого рубля $USDRUB. На 40% вырос объём торгов облигациями. Изменение ставки и новые размещения сыграли свою роль.

Сделки совершило 3,06 млн человек, открыли 433 тыс. брокерский счетов (всего 26,4 млн).

ТОП-5 популярных акций у инвесторов следующие:

— Сбер $SBER - 37,5%

— Газпром $GAZP -18%

— Лукойл $LKOH -12%

— Норникель $GMKN - 7,4%

— Сургутнефтегаз ап $SNGSP - 6%

Приятный бонус это новость, что Банк России включил МосБиржу в реестр операторов обмена цифровых финансовых активов. Это первая компания в реестре. Т.е. скоро (но когда?) появится ещё один источник дохода

Учитывая, что в начале Августа рубль продолжает слабеть, а рынок продолжает расти, ещё один месяц для МосБиржи обещает быть прибыльным. Так месяц за месяцем комиссионный доход МосБиржи может вплотную приблизиться к своим историческим максимумам, ведь повышенные в прошлом году комиссии никто не отменял 😉

-

Не является индивидуальной инвестиционной рекомендацией

Рост фондового рынка возвращает участников на рынок, тех кто забросил счёт после начала СВО, тех кто забросил после мобилизации, тех кто просто выжидал и многих-многих других. Рост всегда привлекает толпу. И это хорошо для бизнеса МосБиржи

По свежей информации от компании активность инвесторов по итогам Июля стала рекордной с Февраля 2022. Обороты торгов акциями растут, ведь рост привлекает. Обороты валютного рынка растут, по понятным причинам слабого рубля $USDRUB. На 40% вырос объём торгов облигациями. Изменение ставки и новые размещения сыграли свою роль.

Сделки совершило 3,06 млн человек, открыли 433 тыс. брокерский счетов (всего 26,4 млн).

ТОП-5 популярных акций у инвесторов следующие:

— Сбер $SBER - 37,5%

— Газпром $GAZP -18%

— Лукойл $LKOH -12%

— Норникель $GMKN - 7,4%

— Сургутнефтегаз ап $SNGSP - 6%

Приятный бонус это новость, что Банк России включил МосБиржу в реестр операторов обмена цифровых финансовых активов. Это первая компания в реестре. Т.е. скоро (но когда?) появится ещё один источник дохода

Учитывая, что в начале Августа рубль продолжает слабеть, а рынок продолжает расти, ещё один месяц для МосБиржи обещает быть прибыльным. Так месяц за месяцем комиссионный доход МосБиржи может вплотную приблизиться к своим историческим максимумам, ведь повышенные в прошлом году комиссии никто не отменял 😉

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍13😍2🫡2🌚1💯1

Ричард Хэппи

Ваши ожидания - ваши проблемы. Не смотря на то, что многие инвесторы разбежались после рекомендации СД Сургутнефтегаза выплатить и на префы, и на обычные акции дивиденды в размере 0,8 руб я планирую докупать акции, если цена продолжит падение. Для тех…

Сургутнефтегаз обновляет исторический максимум.

А ведь всего несколько месяцев назад его проклинали. И совсем немногие были готовы покупать.

Весело смотреть как те кто проклинал сейчас рекомендуют покупать. Но не будем показывать пальцем.

Если вы сейчас переживаете и думаете что-то вроде: «Эх. Вот надо было покупать», то не переживайте. На рынке РФ вообще и в акциях Сургута в частности эта забава регулярная. Сначала проклинать и продавать на минимумах локальных, а потом на ожидании космических дивидендов покупать подороже.

Акции Сургута в свой публичный портфель я добавил одними из первых ещё в далеком 2019. Главное не забывать, что это не акция роста, а квазиоблигация.

А ведь всего несколько месяцев назад его проклинали. И совсем немногие были готовы покупать.

Весело смотреть как те кто проклинал сейчас рекомендуют покупать. Но не будем показывать пальцем.

Если вы сейчас переживаете и думаете что-то вроде: «Эх. Вот надо было покупать», то не переживайте. На рынке РФ вообще и в акциях Сургута в частности эта забава регулярная. Сначала проклинать и продавать на минимумах локальных, а потом на ожидании космических дивидендов покупать подороже.

Акции Сургута в свой публичный портфель я добавил одними из первых ещё в далеком 2019. Главное не забывать, что это не акция роста, а квазиоблигация.

👍16💅3😁2🤔1

Рынок под вечер покраснел. Поэтому сегодня #пятничный_мем про инвесторов и трейдеров на коррекции 😄

Эта неделя была отличной, следующая будет лучше! Достаточно любую реакцию под этим постом поставить.

Кстати, 👾 монстр пришелец даёт +0,01% к доходности. Проверено!

Эта неделя была отличной, следующая будет лучше! Достаточно любую реакцию под этим постом поставить.

Кстати, 👾 монстр пришелец даёт +0,01% к доходности. Проверено!

👾52🔥4💯4😁3🌚2👻1💅1