Индекс МосБиржи снижается второй день подряд. Пора нервничать?

Последний раз двухдневное падение было 2 месяца назад. Тут и санкции новые подошли и зерновая сделка закончилась. Медведи понемногу поднимают голову и говорят, что вот "начинается", жаждущих коррекции всё больше.

При этом часто игнорируется факт, что экономика РФ растёт, компании продолжают активно адаптироваться к новым санкциям. Во всяком случае такие выводы можно сделать по косвенным признакам: увеличивается потребление электроэнергии, рост погрузки РЖД, растёт грузооборот в морских портах и т.д.

🙈

Частый контраргумент: "да мы всё отдаём практически за даром". Хорошо возьмём нефть и возьмём, к примеру, Китай, который предоставил итоги внешней торговли за первое полугодие.

- Импорт нефти из РФ вырос до 2,5 млн б/д. (это рекорд)

- Средняя цена нефти РФ в Июне $68.4 за баррель (помним про потолок в $60 от недружественных) при средней цене нефти Brent $74.8 за баррель за тот же период (дисконты сокращаются)

🙉

Другой контраргумент, что рынок "слишком сильно вырос" или рынок "перегрет". Давайте от общего к частному.

Возьмём состав индекса Московской Биржи. Возьмём ТОП-3 по весу в индексе. Суммарно на 3 компании приходится 38,75% веса всего индекса

1️⃣ Лукойл $LKOH - вес в индексе 13,5%.

Из крупных инвест домов АТОН, БКС, ВТБ, Доход, Синара и Тинькофф рекомендуют акции покупать.

Аргументация крутится вокруг ослаблении рубля и возможных дивидендов за 2023, оценка дивидендов при текущей цене ~20%. Сильно ли может упасть главная по весу компания в индексе при таких прогнозных дивидендах? 🤔

2️⃣ Газпром $GAZP - вес в индексе 13,5%.

С мобилизационного минимума акции за всё время выросли чуть больше чем на 7%. Сильно ли могут они упасть в цене после такого "оглушительного" роста?

3️⃣ Сбер $SBER - вес в индексе 11,6%

Ситуация с рекомендациями от Инвест домов ещё лучше чем у Лукойла. Рекомендуют почти все. Потенциальная див доходность от текущих уровней ~14%. Сильно сможет упасть Сбер при текущей динамике прибыли и с возможностью выйти на рекорд по чистой прибыли по итогам года?

🙊

Что не учитываем?

Конечно же Геополитику, которая может подкинуть много интересного.

К примеру могут выпустить всех нерезидентов (вряд ли конечно это будет скоро, просто как пример), Выпустят всех, даром и никто не уйдёт обиженным. На этом акции конечно сильно скорректируются, а рубль $USDRUB сильно ослабнет, когда они будут менять рубли на недружественную валюту.

Может произойти что-то на полях СВО или что-то ещё. Чёрный лебедь может прилететь и это не просчитать.

▫️ Так пора ли нервничать из-за возможной коррекции?

Нет, горизонт инвестирования у меня не в пару месяцев, чтобы переживать из-за возможных коррекций.

Буду использовать для покупок/докупок. Высокие дивиденды, выкупы у нерезов акций за половину стоимости, редомициляция и возобновление выплат дивидендов, слабеющий рубль и много других причин, на которых рынок будет среднесрочно расти, даже если будет локальная коррекция.

-

Не является индивидуальной инвестиционной рекомендацией.

Последний раз двухдневное падение было 2 месяца назад. Тут и санкции новые подошли и зерновая сделка закончилась. Медведи понемногу поднимают голову и говорят, что вот "начинается", жаждущих коррекции всё больше.

При этом часто игнорируется факт, что экономика РФ растёт, компании продолжают активно адаптироваться к новым санкциям. Во всяком случае такие выводы можно сделать по косвенным признакам: увеличивается потребление электроэнергии, рост погрузки РЖД, растёт грузооборот в морских портах и т.д.

🙈

Частый контраргумент: "да мы всё отдаём практически за даром". Хорошо возьмём нефть и возьмём, к примеру, Китай, который предоставил итоги внешней торговли за первое полугодие.

- Импорт нефти из РФ вырос до 2,5 млн б/д. (это рекорд)

- Средняя цена нефти РФ в Июне $68.4 за баррель (помним про потолок в $60 от недружественных) при средней цене нефти Brent $74.8 за баррель за тот же период (дисконты сокращаются)

🙉

Другой контраргумент, что рынок "слишком сильно вырос" или рынок "перегрет". Давайте от общего к частному.

Возьмём состав индекса Московской Биржи. Возьмём ТОП-3 по весу в индексе. Суммарно на 3 компании приходится 38,75% веса всего индекса

1️⃣ Лукойл $LKOH - вес в индексе 13,5%.

Из крупных инвест домов АТОН, БКС, ВТБ, Доход, Синара и Тинькофф рекомендуют акции покупать.

Аргументация крутится вокруг ослаблении рубля и возможных дивидендов за 2023, оценка дивидендов при текущей цене ~20%. Сильно ли может упасть главная по весу компания в индексе при таких прогнозных дивидендах? 🤔

2️⃣ Газпром $GAZP - вес в индексе 13,5%.

С мобилизационного минимума акции за всё время выросли чуть больше чем на 7%. Сильно ли могут они упасть в цене после такого "оглушительного" роста?

3️⃣ Сбер $SBER - вес в индексе 11,6%

Ситуация с рекомендациями от Инвест домов ещё лучше чем у Лукойла. Рекомендуют почти все. Потенциальная див доходность от текущих уровней ~14%. Сильно сможет упасть Сбер при текущей динамике прибыли и с возможностью выйти на рекорд по чистой прибыли по итогам года?

🙊

Что не учитываем?

Конечно же Геополитику, которая может подкинуть много интересного.

К примеру могут выпустить всех нерезидентов (вряд ли конечно это будет скоро, просто как пример), Выпустят всех, даром и никто не уйдёт обиженным. На этом акции конечно сильно скорректируются, а рубль $USDRUB сильно ослабнет, когда они будут менять рубли на недружественную валюту.

Может произойти что-то на полях СВО или что-то ещё. Чёрный лебедь может прилететь и это не просчитать.

▫️ Так пора ли нервничать из-за возможной коррекции?

Нет, горизонт инвестирования у меня не в пару месяцев, чтобы переживать из-за возможных коррекций.

Буду использовать для покупок/докупок. Высокие дивиденды, выкупы у нерезов акций за половину стоимости, редомициляция и возобновление выплат дивидендов, слабеющий рубль и много других причин, на которых рынок будет среднесрочно расти, даже если будет локальная коррекция.

-

Не является индивидуальной инвестиционной рекомендацией.

👍29💅3🗿2👀1👾1

Forwarded from Банк России

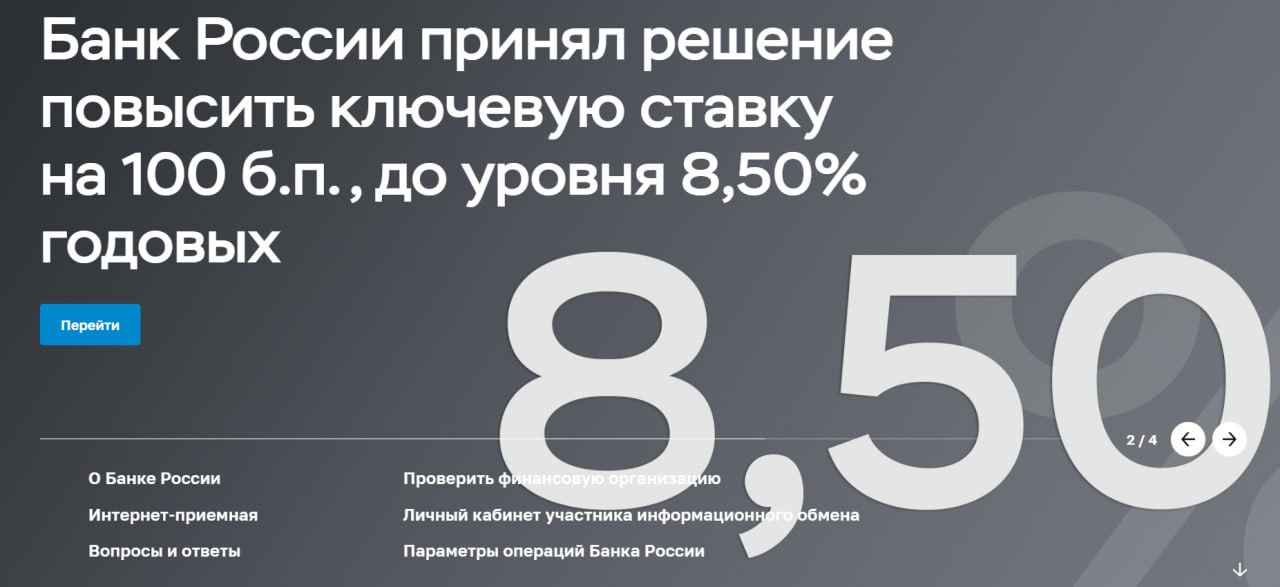

⚡️Ключевая ставка — 8,5%

Совет директоров Банка России принял решение повысить ключевую ставку на 100 б.п., до 8,50% годовых. Текущие темпы прироста цен, включая широкий набор устойчивых показателей, превысили 4% в пересчете на год и продолжают расти. Увеличение внутреннего спроса превышает возможности расширения производства, в том числе в силу ограниченности свободных трудовых ресурсов. Это усиливает устойчивое инфляционное давление в экономике. Увеличились инфляционные ожидания. Динамика внутреннего спроса и произошедшее с начала 2023 года ослабление рубля существенно усиливают проинфляционные риски. Проводимая Банком России денежно-кредитная политика ограничит масштаб отклонения инфляции вверх от цели и направлена на возвращение инфляции к 4% в 2024 году.

Мы будем принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях для стабилизации инфляции вблизи 4% в 2024 году и далее. По нашему прогнозу, с учетом проводимой денежно-кредитной политики годовая инфляция составит 5,0–6,5% в 2023 году и вернется к 4% в 2024 году.

📍Полный текст решения

📍Среднесрочный прогноз

🎙В 15:00 по мск состоится пресс-конференция по сегодняшнему решению.

Трансляция будет доступна здесь, а также на нашем сайте, канале в YouTube и странице ВКонтакте.

🗓Следующее заседание Совета директоров по ключевой ставке запланировано на 15 сентября 2023 г.

Совет директоров Банка России принял решение повысить ключевую ставку на 100 б.п., до 8,50% годовых. Текущие темпы прироста цен, включая широкий набор устойчивых показателей, превысили 4% в пересчете на год и продолжают расти. Увеличение внутреннего спроса превышает возможности расширения производства, в том числе в силу ограниченности свободных трудовых ресурсов. Это усиливает устойчивое инфляционное давление в экономике. Увеличились инфляционные ожидания. Динамика внутреннего спроса и произошедшее с начала 2023 года ослабление рубля существенно усиливают проинфляционные риски. Проводимая Банком России денежно-кредитная политика ограничит масштаб отклонения инфляции вверх от цели и направлена на возвращение инфляции к 4% в 2024 году.

Мы будем принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях для стабилизации инфляции вблизи 4% в 2024 году и далее. По нашему прогнозу, с учетом проводимой денежно-кредитной политики годовая инфляция составит 5,0–6,5% в 2023 году и вернется к 4% в 2024 году.

📍Полный текст решения

📍Среднесрочный прогноз

🎙В 15:00 по мск состоится пресс-конференция по сегодняшнему решению.

Трансляция будет доступна здесь, а также на нашем сайте, канале в YouTube и странице ВКонтакте.

🗓Следующее заседание Совета директоров по ключевой ставке запланировано на 15 сентября 2023 г.

🤔6🌚4👍1😴1🗿1

⬆️ Решение ЦБ - догнать ставки по рынку.

Была еще надежда у части аналитиков, что поднимут не на 100 б.п. сразу, а только на 50 б.п.

Но Недавно разбирали (https://t.me/RH_Stocks/1851), что доходности годовых ОФЗ уже 8,5%, так что решение могло быть и более жестким.

Подождём пресс-конференцию в 15:00. Посмотрим, что скажут и как. Но в целом видно, что ЦБ оставляет пространство для манёвра. Следующие повышение не за горами, возможно уже 15 Сентября.

-

Не является индивидуальной инвестиционной рекомендацией.

Была еще надежда у части аналитиков, что поднимут не на 100 б.п. сразу, а только на 50 б.п.

Но Недавно разбирали (https://t.me/RH_Stocks/1851), что доходности годовых ОФЗ уже 8,5%, так что решение могло быть и более жестким.

Подождём пресс-конференцию в 15:00. Посмотрим, что скажут и как. Но в целом видно, что ЦБ оставляет пространство для манёвра. Следующие повышение не за горами, возможно уже 15 Сентября.

-

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍5😢3👀2

Главное. Что надо вынести с пресс-конференции ЦБ:

"Мы дали сигнал, что мы допускаем возможность повышения ключевой ставки на следующих заседаниях. Если посмотрите на наш прогноз ключевой ставки, то по нижней границе возможно, что нынешнего повышения будет достаточно, но, на наш взгляд, более вероятным является повышение ставки на следующих заседаниях" - глава Банка России Эльвира Набиуллина

Так что аккуратней с облигациями с фиксированным купоном в рублях.

Ну и для рынка акций это дополнительный стресс. Хотя +1% (до 8,5%), относительно не сложно переварить.

К примеру акции МТС $MTSS, которые ценятся за стабильные дивиденды, но сами акции не растут особо в цене, будут конкурировать с короткими облигациями, где рисков меньше

Или для девелоперов вроде Самолёта $SMLT / ПИК $PIKK / ЛСР $LSRG / Эталон $ETLN, так как ставки по ипотеке вырастут.

Будем наблюдать.

-

Не является индивидуальной инвестиционной рекомендацией

"Мы дали сигнал, что мы допускаем возможность повышения ключевой ставки на следующих заседаниях. Если посмотрите на наш прогноз ключевой ставки, то по нижней границе возможно, что нынешнего повышения будет достаточно, но, на наш взгляд, более вероятным является повышение ставки на следующих заседаниях" - глава Банка России Эльвира Набиуллина

Так что аккуратней с облигациями с фиксированным купоном в рублях.

Ну и для рынка акций это дополнительный стресс. Хотя +1% (до 8,5%), относительно не сложно переварить.

К примеру акции МТС $MTSS, которые ценятся за стабильные дивиденды, но сами акции не растут особо в цене, будут конкурировать с короткими облигациями, где рисков меньше

Или для девелоперов вроде Самолёта $SMLT / ПИК $PIKK / ЛСР $LSRG / Эталон $ETLN, так как ставки по ипотеке вырастут.

Будем наблюдать.

-

Не является индивидуальной инвестиционной рекомендацией

👍17🍌2🤔1🌚1

19-го числа наконец-то запустился курс по облигациям и теперь он доступен всем желающим!

Поэтому #пятничный_мем будет про меня 😅 самоирония ещё никому не мешала )

Эта неделя была интересной, следующая будет лучше! Просто любую эмоджи под постом надо нажать. Работает, проверено!

Всех с наступившими выходными! 🥳

Поэтому #пятничный_мем будет про меня 😅 самоирония ещё никому не мешала )

Эта неделя была интересной, следующая будет лучше! Просто любую эмоджи под постом надо нажать. Работает, проверено!

Всех с наступившими выходными! 🥳

😁27👍8🔥7👻6💯3🫡3🤡2🌚2😍1👀1

🏗️ ЛСР $LSRG отлично отчиталась. Покупаем?

Когда разбирали девелоперов на прошлой неделе по ЛСР писал: «Стоит подождать отчёт за второй квартал, чтобы оценить, получится ли у компании сохранить положительную квартальную динамику восстановления объёма продаж»

Отчет вышел достойный.

- Объём в метрах +37% кв/кв

- Объём в деньгах +58% кв/кв

А суммарный результат за первые шесть месяцев практически равен результату за 9 месяцев предыдущих трёх лет (доля продаж каждого квартала была разная предыдущие 3 года, но суммарный объем за 9 месяцев был примерно на одном уровне и сильно не менялся в 2020/2021/2022).

Так же можно предположить, что результаты продолжат улучшаться и во второй половине года. На фоне рисков дальнейшего ослабления рубля $USDRUB

Т.е. поставить рекорд по итогам года задача для компании посильная.

Повышение ставки на 1% не должно оказать сильно негативный эффект на продажу первички.

Если оценивать дивиденды в привычные для ЛСР 78 рублей на акцию (часто направляет именно эту сумму), то это ~11% от текущих цен. Что само по себе не плохой результат. Но высока вероятность, что дивиденды будут выше

Так что учитывая положительную динамику ЛСР становится интересным для покупки.

-

Не является индивидуальной инвестиционной рекомендацией

Когда разбирали девелоперов на прошлой неделе по ЛСР писал: «Стоит подождать отчёт за второй квартал, чтобы оценить, получится ли у компании сохранить положительную квартальную динамику восстановления объёма продаж»

Отчет вышел достойный.

- Объём в метрах +37% кв/кв

- Объём в деньгах +58% кв/кв

А суммарный результат за первые шесть месяцев практически равен результату за 9 месяцев предыдущих трёх лет (доля продаж каждого квартала была разная предыдущие 3 года, но суммарный объем за 9 месяцев был примерно на одном уровне и сильно не менялся в 2020/2021/2022).

Так же можно предположить, что результаты продолжат улучшаться и во второй половине года. На фоне рисков дальнейшего ослабления рубля $USDRUB

Т.е. поставить рекорд по итогам года задача для компании посильная.

Повышение ставки на 1% не должно оказать сильно негативный эффект на продажу первички.

Если оценивать дивиденды в привычные для ЛСР 78 рублей на акцию (часто направляет именно эту сумму), то это ~11% от текущих цен. Что само по себе не плохой результат. Но высока вероятность, что дивиденды будут выше

Так что учитывая положительную динамику ЛСР становится интересным для покупки.

-

Не является индивидуальной инвестиционной рекомендацией

👍12🤔5😴1💅1🗿1

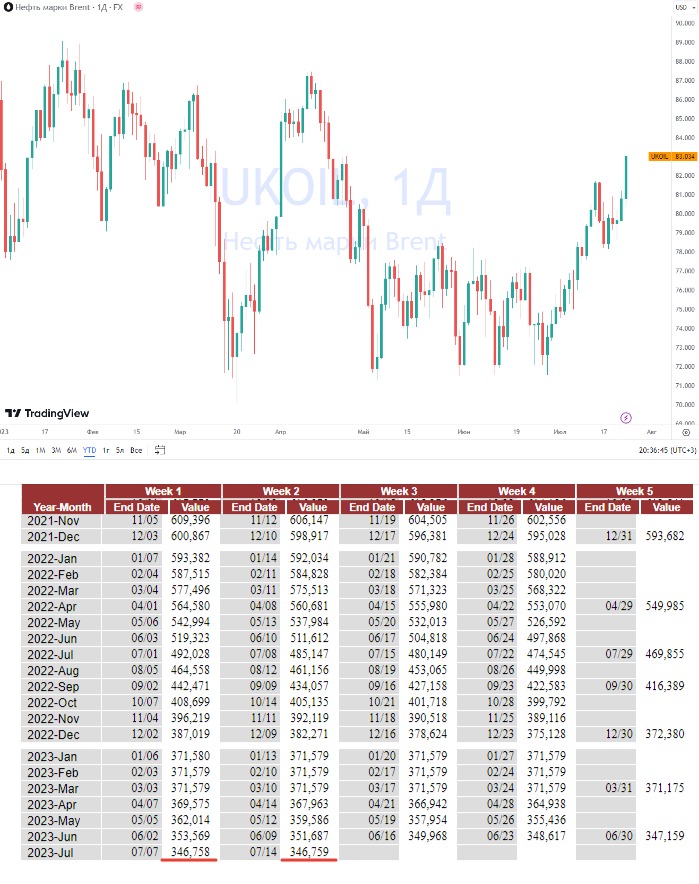

📈 $83 за баррель. 4 подряд недели роста позади. продолжится ли рост 5-ю неделю?

Цены на сырую нефть обновили трёхмесячный максимум. Как чувствуют себя три ключевых переменных которые обозначили в начале мая:

▫️ Спрос на нефть

▫️ Решения ОПЕК+ по добыче

▫️ Стратегический запас США (SPR)

Спрос на нефть пока буксует, все в ожидании более масштабных стимулирующих мер со стороны Китая.

Решения ОПЕК+ по добыче полным ходом. РФ и Саудовской Аравия сокращают добычу. ОАЭ заявляют, что тоже готовы подержать цену сокращением если потребуется.

Стратегический запас США (SPR) перестали сливать (табличку приложил) и это отличный знак для цены нефти вообще и бюджета РФ в частности. О пополнение SPR серьёзно разговоры пока не идут, но этот вопрос ещё вернётся на повестку дня.

Пока цена на нефть всё ещё ниже начала года. У ФРС было время показать, что они обуздали инфляцию. От повышения ставки перешли к паузе.

Завтра начнётся заседание ФРС. Итоги будут в среду вечером. Как обычно решение по ставке сильно отразится на цене нефти. Но в сильный подъём ставки с текущих уровней уже мало кто верит. Так что и нефть и золото могут хорошо порасти.

Картинка для рынка РФ в целом позитивной. Пока ещё слабый рубль $USDRUB, растущая в цене нефть, сокращающиеся дисконты и наполовину пустой стратегический резерв из которого уже резко слить большой объём в случае необходимости будет не просто.

Осень/Зима 2023 обещает быть интересной для нашего рынка. Не только для нефтедобывающих компаний вроде Лукойл $LKOH или Роснефть $ROSN, а для всего рынка РФ дорожающая нефть это позитив.

PS

На сильно растущей нефти конечно можем опять увидеть укрепляющийся рубль, но вряд ли ему дадут сильно укрепиться.

-

Не является индивидуальной инвестиционной рекомендацией

Цены на сырую нефть обновили трёхмесячный максимум. Как чувствуют себя три ключевых переменных которые обозначили в начале мая:

▫️ Спрос на нефть

▫️ Решения ОПЕК+ по добыче

▫️ Стратегический запас США (SPR)

Спрос на нефть пока буксует, все в ожидании более масштабных стимулирующих мер со стороны Китая.

Решения ОПЕК+ по добыче полным ходом. РФ и Саудовской Аравия сокращают добычу. ОАЭ заявляют, что тоже готовы подержать цену сокращением если потребуется.

Стратегический запас США (SPR) перестали сливать (табличку приложил) и это отличный знак для цены нефти вообще и бюджета РФ в частности. О пополнение SPR серьёзно разговоры пока не идут, но этот вопрос ещё вернётся на повестку дня.

Пока цена на нефть всё ещё ниже начала года. У ФРС было время показать, что они обуздали инфляцию. От повышения ставки перешли к паузе.

Завтра начнётся заседание ФРС. Итоги будут в среду вечером. Как обычно решение по ставке сильно отразится на цене нефти. Но в сильный подъём ставки с текущих уровней уже мало кто верит. Так что и нефть и золото могут хорошо порасти.

Картинка для рынка РФ в целом позитивной. Пока ещё слабый рубль $USDRUB, растущая в цене нефть, сокращающиеся дисконты и наполовину пустой стратегический резерв из которого уже резко слить большой объём в случае необходимости будет не просто.

Осень/Зима 2023 обещает быть интересной для нашего рынка. Не только для нефтедобывающих компаний вроде Лукойл $LKOH или Роснефть $ROSN, а для всего рынка РФ дорожающая нефть это позитив.

PS

На сильно растущей нефти конечно можем опять увидеть укрепляющийся рубль, но вряд ли ему дадут сильно укрепиться.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍10🔥2👻2🤔1🫡1

Forwarded from РБК. Новости. Главное

🏦 Чистая прибыль российских банков за январь— июнь 2023 года составила 1,7 трлн руб., подсчитал ЦБ. Это исторический максимум для сектора. Для сравнения, годовой рекорд по прибыли банков, поставленный в 2021 году, составлял 2,4 трлн руб. В 2022 году на фоне кризиса и санкций, российские банки зафиксировали самый крупный в истории убыток — 1,5 трлн руб.

Начиная с февраля, заметный эффект на финансовый результат начала оказывать валютная переоценка — из-за ослабления рубля валютные активы и пассивы на балансах банков стали расти в рублевом выражении.

Начиная с февраля, заметный эффект на финансовый результат начала оказывать валютная переоценка — из-за ослабления рубля валютные активы и пассивы на балансах банков стали расти в рублевом выражении.

🤔4👍2

⬆️ Половина результата за Июнь это валютная переоценка. Но результат за полгода впечатляет.

~40% от всех доходов банковского сектора заработал Сбер $SBER

Ипотека первую половину года росла бодрыми темпами (за Июнь ускорение ещё на 2,5%). А лидер в Ипотеке опять же Сбер.

Можно на коленке посчитать примерные дивиденды Сбера за 2023 если бы он выплачивал по итогам только то, что заработал в первые 6 месяцев. Примерно ~17 рублей на акцию. Т.е. при текущей цене ~250 руб выходит ~7% див доходность. Но есть ещё вторая половина года. Какая она будет? 🤔

Исключать убытков нельзя, но вероятность этого небольшая.

Единственное, почему я не покупаю сейчас Сбер в портфель это потому что его вес в портфеле и так больше максимально допустимого который я сам себе обозначил. (Больше допустимого он стал не из-за покупок, а из-за роста котировок)

-

Не является индивидуальной инвестиционной рекомендацией

~40% от всех доходов банковского сектора заработал Сбер $SBER

Ипотека первую половину года росла бодрыми темпами (за Июнь ускорение ещё на 2,5%). А лидер в Ипотеке опять же Сбер.

Можно на коленке посчитать примерные дивиденды Сбера за 2023 если бы он выплачивал по итогам только то, что заработал в первые 6 месяцев. Примерно ~17 рублей на акцию. Т.е. при текущей цене ~250 руб выходит ~7% див доходность. Но есть ещё вторая половина года. Какая она будет? 🤔

Исключать убытков нельзя, но вероятность этого небольшая.

Единственное, почему я не покупаю сейчас Сбер в портфель это потому что его вес в портфеле и так больше максимально допустимого который я сам себе обозначил. (Больше допустимого он стал не из-за покупок, а из-за роста котировок)

-

Не является индивидуальной инвестиционной рекомендацией

👍13🤔3😍1🌚1🗿1

Универсальное правило как научиться инвестированию

На мой взгляд правило универсально и работает везде. Состоит из 3-х простых шагов.

1️⃣ Вначале копируешь, но при этом пытаешься понять правила, причины, следствия.

Как работает:

К примеру сейчас Тинькофф рекомендует покупку акций ММК $MAGN, а БКС Новатэк $NVTK, можно взять любого другого брокера, аналитика или группу аналитиков. Все что-то рекомендуют. Тинькофф и БКС тут просто для примера.

К таким рекомендациям, как правило, есть развёрнутое обоснование, что и почему надо покупать. Читаете. Перечитываете. Идеально, если Тинькофф рекомендует к примеру покупать, а БКС наоборот продавать. Такое бывает редко, но если бывает - это бинго, такое читать вдвойне интересно. Это не спор в комментариях двух ноунеймов, а серьёзная работа двух команд которые пришли к разным выводам (главное не забываем про сроки инвест идеи, должны совпадать)

Тут ваша задача просто понять, почему они пришли к таким выводам, какие причинно-следственные связи выстроили. После того как вы поймёте как это работает переходим к пункту 2

2️⃣ Со временем действуешь сам, но по заданным правилам

Как работает:

Повторяешь те же методы которые использовали те у кого решил учиться.

Если совсем коротко, то Тинькофф пишет про ММК "Акции торгуются с дисконтом по мультипликаторам к своим историческим значениям. При этом в РФ сохраняется высокий спрос на сталь". Кто ещё торгуется с дисконтом по мультипликаторам и при этом спрос на продукцию остаётся на высоком уровне?

Или БКС про Новатэк пишет: "Единственная компания в секторе, которая в настоящее время наращивает добычу. Вероятность выплат дивидендов высокая. При этом Глава государства присутствует на запуске новых проектов". Кто на рынке продолжает активно расти, платить дивиденды и кого поддержат на самом высоком уровне если надо?

Так и делаете свою аналитику, по шаблону, но достаточно быстро начинает казаться, что что-то не учитывается

3️⃣ В итоге создаёшь свои правила.

Какие-то идеи срабатывать не будут 😔. В случае слепого копирования всегда можно обвинить Брокера, Аналитика, Ведущего инвестшоу или кого-то ещё. Это просто и довольно популярный вариант.

Но если задача стать инвестором самому, то ответственность переложить не получится. Придётся учиться на своих ошибках, добавятся новые правила, начнёте учитывать новые моменты, будете углубляться в изучение темы и т.д.

Плохая новость:на это требуется время.

Хорошая новость:затраченное время окупится

В принципе правило универсально, можно подставить, практически любую сферу: кулинария / шахматы / дизайн и т.д.

-

Не является индивидуальной инвестиционной рекомендацией

На мой взгляд правило универсально и работает везде. Состоит из 3-х простых шагов.

1️⃣ Вначале копируешь, но при этом пытаешься понять правила, причины, следствия.

Как работает:

К примеру сейчас Тинькофф рекомендует покупку акций ММК $MAGN, а БКС Новатэк $NVTK, можно взять любого другого брокера, аналитика или группу аналитиков. Все что-то рекомендуют. Тинькофф и БКС тут просто для примера.

К таким рекомендациям, как правило, есть развёрнутое обоснование, что и почему надо покупать. Читаете. Перечитываете. Идеально, если Тинькофф рекомендует к примеру покупать, а БКС наоборот продавать. Такое бывает редко, но если бывает - это бинго, такое читать вдвойне интересно. Это не спор в комментариях двух ноунеймов, а серьёзная работа двух команд которые пришли к разным выводам (главное не забываем про сроки инвест идеи, должны совпадать)

Тут ваша задача просто понять, почему они пришли к таким выводам, какие причинно-следственные связи выстроили. После того как вы поймёте как это работает переходим к пункту 2

2️⃣ Со временем действуешь сам, но по заданным правилам

Как работает:

Повторяешь те же методы которые использовали те у кого решил учиться.

Если совсем коротко, то Тинькофф пишет про ММК "Акции торгуются с дисконтом по мультипликаторам к своим историческим значениям. При этом в РФ сохраняется высокий спрос на сталь". Кто ещё торгуется с дисконтом по мультипликаторам и при этом спрос на продукцию остаётся на высоком уровне?

Или БКС про Новатэк пишет: "Единственная компания в секторе, которая в настоящее время наращивает добычу. Вероятность выплат дивидендов высокая. При этом Глава государства присутствует на запуске новых проектов". Кто на рынке продолжает активно расти, платить дивиденды и кого поддержат на самом высоком уровне если надо?

Так и делаете свою аналитику, по шаблону, но достаточно быстро начинает казаться, что что-то не учитывается

3️⃣ В итоге создаёшь свои правила.

Какие-то идеи срабатывать не будут 😔. В случае слепого копирования всегда можно обвинить Брокера, Аналитика, Ведущего инвестшоу или кого-то ещё. Это просто и довольно популярный вариант.

Но если задача стать инвестором самому, то ответственность переложить не получится. Придётся учиться на своих ошибках, добавятся новые правила, начнёте учитывать новые моменты, будете углубляться в изучение темы и т.д.

Плохая новость:

Хорошая новость:

В принципе правило универсально, можно подставить, практически любую сферу: кулинария / шахматы / дизайн и т.д.

-

Не является индивидуальной инвестиционной рекомендацией

👍32💯4👏3🔥1💅1🗿1

Выбираем правильную облигацию на раз, два, три

Вчерашний пост как научиться инвестированию многим был полезен (судя по реакциям). Разовьём немного тему, в предыдущем посте всё-таки упор на акции, но обойти облигации нельзя.

Облигации мы любим за их предсказуемый доход. Но как и с йогуртами которые не все полезны, не все облигации стоит покупать если вы хотите спокойно спать и получать свои купоны

▫️ Шаг номер раз:

Какой кредитный рейтинг эмитента вам подходит?

Облигация - это долг компании (или государства). Когда вы даёте в долг, то ключевой момент, чтобы вам вернули долг, а не простили. Кредитный рейтинг — это оценка платежеспособности эмитента, т.е. вероятность того, что долг вам вернут.

ААА - Наивысший уровень, т.е. вероятность дефолта практически нулевая (не нулевая, а практически нулевая, примерно доли процента на горизонте пары лет). Дальше идёт по убыванию, букв становится меньше, добавляются «+» и «-», но в целом всё что «А» это надёжно. Следом идёт

BBB - Средний уровень кредитоспособности. Вероятность дефолта ближайшие 2 года, будет в районе пары процентов. Всё ещё не много, но на порядок выше чем при ААА, т.е. риски растут не линейно.

А с уменьшением количества букв, до ВВ (низкий уровень кредитоспособности) или В вероятность дефолта сильно возрастает. Так для ВВВ+ вероятность дефолта на горизонте 2-х лет 1,89%, для В- вероятность дефолта на тот же срок 51,89%.

Данные могут отличаться от года к году и от агентства к агентству. Я привожу данные НКР. Если хотите углубиться в тему, то вам надо загуглить Матрицу дефолтовов по интересующему вас рейтинговому агентству. +/- будут на одном уровне

Так что если хотите не переживать, что вам вернут деньги, выбирать надо максимальный уровень. Но есть одно «Но», чем надёжней эмитент, тем меньше у него будет доходность. Так мы переходим к шагу 2

▫️ Шаг номер два:

Какую доходность вы хотите?

Да, определение доходности именно шаг номер два. После того как вы определитесь с кредитным рейтингом. Потому что нет смысла рефлексировать на высокую доходность, если вероятность потерять весь капитал такая же как угадать выпадет орёл или решка при подбрасывании монетки. Первое правило: "Не терять деньги"

Если хотите минимизировать риск, то это ОФЗ. У государства всегда найдутся рубли чтобы отдать вам долг (хотя даже тут будет "почти всегда")

Оставить риск в разумных пределах, но добавить чуть доходности - это корпоративные истории с хорошим рейтингом к примеру ФосАгро $PHOR - рейтинг AAA / Черкизово $GCHE - рейтинг A+ и т.д. Находите свой баланс риска и доходности. Хотите больше доходность, но не готовы сильно увеличивать риски? Тогда вам в заключительный 3 шаг

▫️ Шаг номер три:

Подходящий срок погашения.

Чем больше срок до погашения, тем (при прочих равных) будет выше доходность. Если ближайшие несколько лет деньги не потребуются, то можно покупать облигации где погашение через 3-5 и более лет. Так доходность будет выше.

Но есть один нюанс, допустим если вы копите на определённую цель, к примеру первый взнос на квартиру, а планируете покупку квартиры года через 2, то срок погашения лучше выбирать через 2-2,5 года. Чтобы получить планируемую вами сумму именно тогда когда вы собираетесь делать покупку, так как облигации с более длинным сроком погашения могут сильно упасть в цене (как в Феврале 2022), но при погашении вам возвращают полностью номинал и чем ближе дата погашения, тем цена облигации ближе к номиналу.

Нюансов ещё конечно много, но эти три нехитрых шага помогут вам договориться самому с собой, чтобы и спокойно спать не переживая за вложенную сумму и получать приятную доходность на вложенный капитал

-

Не является индивидуальной инвестиционной рекомендацией

Вчерашний пост как научиться инвестированию многим был полезен (судя по реакциям). Разовьём немного тему, в предыдущем посте всё-таки упор на акции, но обойти облигации нельзя.

Облигации мы любим за их предсказуемый доход. Но как и с йогуртами которые не все полезны, не все облигации стоит покупать если вы хотите спокойно спать и получать свои купоны

▫️ Шаг номер раз:

Какой кредитный рейтинг эмитента вам подходит?

Облигация - это долг компании (или государства). Когда вы даёте в долг, то ключевой момент, чтобы вам вернули долг, а не простили. Кредитный рейтинг — это оценка платежеспособности эмитента, т.е. вероятность того, что долг вам вернут.

ААА - Наивысший уровень, т.е. вероятность дефолта практически нулевая (не нулевая, а практически нулевая, примерно доли процента на горизонте пары лет). Дальше идёт по убыванию, букв становится меньше, добавляются «+» и «-», но в целом всё что «А» это надёжно. Следом идёт

BBB - Средний уровень кредитоспособности. Вероятность дефолта ближайшие 2 года, будет в районе пары процентов. Всё ещё не много, но на порядок выше чем при ААА, т.е. риски растут не линейно.

А с уменьшением количества букв, до ВВ (низкий уровень кредитоспособности) или В вероятность дефолта сильно возрастает. Так для ВВВ+ вероятность дефолта на горизонте 2-х лет 1,89%, для В- вероятность дефолта на тот же срок 51,89%.

Данные могут отличаться от года к году и от агентства к агентству. Я привожу данные НКР. Если хотите углубиться в тему, то вам надо загуглить Матрицу дефолтовов по интересующему вас рейтинговому агентству. +/- будут на одном уровне

Так что если хотите не переживать, что вам вернут деньги, выбирать надо максимальный уровень. Но есть одно «Но», чем надёжней эмитент, тем меньше у него будет доходность. Так мы переходим к шагу 2

▫️ Шаг номер два:

Какую доходность вы хотите?

Да, определение доходности именно шаг номер два. После того как вы определитесь с кредитным рейтингом. Потому что нет смысла рефлексировать на высокую доходность, если вероятность потерять весь капитал такая же как угадать выпадет орёл или решка при подбрасывании монетки. Первое правило: "Не терять деньги"

Если хотите минимизировать риск, то это ОФЗ. У государства всегда найдутся рубли чтобы отдать вам долг (хотя даже тут будет "почти всегда")

Оставить риск в разумных пределах, но добавить чуть доходности - это корпоративные истории с хорошим рейтингом к примеру ФосАгро $PHOR - рейтинг AAA / Черкизово $GCHE - рейтинг A+ и т.д. Находите свой баланс риска и доходности. Хотите больше доходность, но не готовы сильно увеличивать риски? Тогда вам в заключительный 3 шаг

▫️ Шаг номер три:

Подходящий срок погашения.

Чем больше срок до погашения, тем (при прочих равных) будет выше доходность. Если ближайшие несколько лет деньги не потребуются, то можно покупать облигации где погашение через 3-5 и более лет. Так доходность будет выше.

Но есть один нюанс, допустим если вы копите на определённую цель, к примеру первый взнос на квартиру, а планируете покупку квартиры года через 2, то срок погашения лучше выбирать через 2-2,5 года. Чтобы получить планируемую вами сумму именно тогда когда вы собираетесь делать покупку, так как облигации с более длинным сроком погашения могут сильно упасть в цене (как в Феврале 2022), но при погашении вам возвращают полностью номинал и чем ближе дата погашения, тем цена облигации ближе к номиналу.

Нюансов ещё конечно много, но эти три нехитрых шага помогут вам договориться самому с собой, чтобы и спокойно спать не переживая за вложенную сумму и получать приятную доходность на вложенный капитал

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍31💅3🤔2🌚1

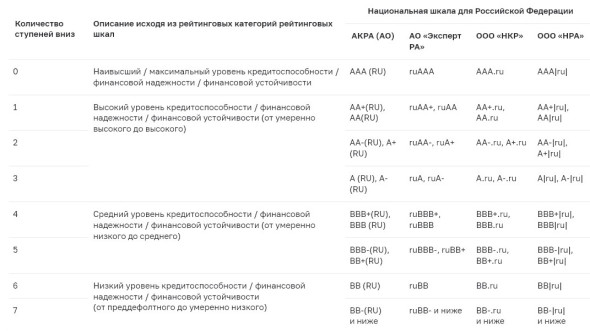

Рейтинги облигаций и вероятность дефолта

Заканчиваем короткую серию постов быстрым способом оценить риски покупки облигации. Достаточно просто посмотреть на рейтинг (смотрим на картинку). Это инфографика из Аналитического исследования частоты дефолта в зависимости от рейтинга от НКР

Чем ниже рейтинг, тем хуже вы будете спать в случае покупки облигаций с таким рейтингом. Инфографика в первую очередь интересна тем, что показывает как стремительно и нелинейно растут риски

При этом если вы проведёте своё мини исследование и просто сравните доходности бумаг которые отличаются всего на пару ступеней, то увидите, что доходности растут не так стремительно.

Т.е. чем хуже рейтинг, тем существенно больше у вас риски и лишь незначительно больше доходность

Пример:

Эмитент / Доходность / Рейтинг

- Сбер $SBER ~9.5% - ААА.

- Позитив $POSI ~10% - АА

- Группа ЛСР ~11.5% - А

-= То что выше надёжно =-

- АБЗ-1 ~13% - ВВВ

- АРЕНЗА-ПРО ~13.5% - ВВ

- РКК ~14.5% - B

-

Не является индивидуальной инвестиционной рекомендацией

Заканчиваем короткую серию постов быстрым способом оценить риски покупки облигации. Достаточно просто посмотреть на рейтинг (смотрим на картинку). Это инфографика из Аналитического исследования частоты дефолта в зависимости от рейтинга от НКР

Чем ниже рейтинг, тем хуже вы будете спать в случае покупки облигаций с таким рейтингом. Инфографика в первую очередь интересна тем, что показывает как стремительно и нелинейно растут риски

При этом если вы проведёте своё мини исследование и просто сравните доходности бумаг которые отличаются всего на пару ступеней, то увидите, что доходности растут не так стремительно.

Т.е. чем хуже рейтинг, тем существенно больше у вас риски и лишь незначительно больше доходность

Пример:

Эмитент / Доходность / Рейтинг

- Сбер $SBER ~9.5% - ААА.

- Позитив $POSI ~10% - АА

- Группа ЛСР ~11.5% - А

-= То что выше надёжно =-

- АБЗ-1 ~13% - ВВВ

- АРЕНЗА-ПРО ~13.5% - ВВ

- РКК ~14.5% - B

-

Не является индивидуальной инвестиционной рекомендацией

👍18🤯2🥱1😴1

Сегодня индекс МосБиржи взял 3000 🥳📈

Отличное завершение недели коллеги! Эта неделя оказалась лучше предыдущий, всё потому что в прошлый пятничный мем было много реакций 😄

Следующая будет интересней, надо только опять любую реакцию под этим постом нажать 😉

Всех с выходными 🤗

PS

#пятничный_мем про вложения в ВДО (высокодоходные облигации). Если решили их брать, то следуйте плану )

Отличное завершение недели коллеги! Эта неделя оказалась лучше предыдущий, всё потому что в прошлый пятничный мем было много реакций 😄

Следующая будет интересней, надо только опять любую реакцию под этим постом нажать 😉

Всех с выходными 🤗

PS

#пятничный_мем про вложения в ВДО (высокодоходные облигации). Если решили их брать, то следуйте плану )

😁21👍10🔥5🐳3👻3🤡2💯2👾1

Выходные выдались свободными. Всё собирался какой-нибудь пост полезный написать. Но вместо этого через нейронки нагенерировал разных хомяков 😄

Ну не пропадать же им теперь. На обложке Король Хомяк. Он мне кажется лучший. Другие хомяки в комментариях.

Строго не судите за неформат, пока ещё выходные. А завтра снова работаем 😅

Ну не пропадать же им теперь. На обложке Король Хомяк. Он мне кажется лучший. Другие хомяки в комментариях.

Строго не судите за неформат, пока ещё выходные. А завтра снова работаем 😅

👍18😁9🔥2👻2👏1👾1

📈 Индекс МосБиржи дальше вверх или вниз?

Какие есть вводные:

- Нефть Brent по $85

- Дисконты Urals к Brent ниже $15.

- Рубль $USDRUB стабильно выше 90 почти весь июль.

- Рынок уже не реагирует на различные прилёты Дронов. Видимо все уже привыкли. Так как слишком часто кричали «волки-волки»

Какие можно сделать выводы и предположения:

- цена на нефть в рублях практически удвоилась с начала года

- текущая цена на нефть и курс рубля помогут свести бюджет -> Получается необходимость в добровольных взносах, повышенных налогах и закручивании гаек уменьшится.

- Растут доходы нефтегазового сектора. Растут и ожидания дивидендов. Как пример Лукойл $LKOH, па Сургутнефтегаза $SNGSP и т.п.

- при длительном сохранении курса рубля и цен на нефть увидем массовое повышение таргетов по многим компаниям.

Похоже, что причини для продолжения роста хватает. Что я упускаю? Подкиньте идей комментарием. Обсудим.

-

Не является индивидуальной инвестиционной рекомендацией

Какие есть вводные:

- Нефть Brent по $85

- Дисконты Urals к Brent ниже $15.

- Рубль $USDRUB стабильно выше 90 почти весь июль.

- Рынок уже не реагирует на различные прилёты Дронов. Видимо все уже привыкли. Так как слишком часто кричали «волки-волки»

Какие можно сделать выводы и предположения:

- цена на нефть в рублях практически удвоилась с начала года

- текущая цена на нефть и курс рубля помогут свести бюджет -> Получается необходимость в добровольных взносах, повышенных налогах и закручивании гаек уменьшится.

- Растут доходы нефтегазового сектора. Растут и ожидания дивидендов. Как пример Лукойл $LKOH, па Сургутнефтегаза $SNGSP и т.п.

- при длительном сохранении курса рубля и цен на нефть увидем массовое повышение таргетов по многим компаниям.

Похоже, что причини для продолжения роста хватает. Что я упускаю? Подкиньте идей комментарием. Обсудим.

-

Не является индивидуальной инвестиционной рекомендацией

👍12🤔3👀3🐳1

3+1 дивидендная история с прицелом на следующий год

Многие любят дивидендные акции, получать дивиденды приятно, в отличии от облигаций часто дивидендные выплаты растут из года в год вместе с ценой акций. А в отличии от компаний роста, даже если цена акций упала, дивиденды продолжают поступать.

Сейчас на рынке РФ дивидендный сезон закончился, 2/3 года уже тоже прошли, можно понемногу начинать смотреть в сторону следующего дивидендного сезона и пытаться предположить кто заплатит хорошие суммы по итогам этого года. А бонусам к большим дивидендам часто идёт и рост стоимости акций

▫️ Сбер $SBER

Сильные отчёты из месяца в месяц радуют инвесторов. Сейчас акции уже на уровнях до СВО, но и результаты пока идут на рекорд за всё время. Рекорд в результатах, даёт надежду на новые рекордные дивиденды.

В четверг увидим результаты по МСФО за 1 полугодие 2023. Посмотрим как близко мы были к правильному результату на прошлой неделе, когда считали на коленке дивиденды Сбера за первые полгода

▫️ Сургутнефтегаз ап $SNGSP

Тут надо быть аккуратным, так как финальные дивиденды зависят от того какой будет курс рубля $USDRUB на конец года. Сургут платит дивиденды на основании переоценки своих валютных накоплений. Сейчас курс рубля не показывает явных признаков к укреплению.

▫️ Лукойл $LKOH

Ещё одна компания которая хорошо заработает на слабом рубле. В плюс и сокращение дисконта на нашу нефть. И хорошая история дивидендных выплат. Даже учитывая весь последний рост можно всё-ещё рассчитывать на двухзначную доходность

Для любителей острых ощущений:

👻 Магнит $MGNT

Потенциально может выплатить очень приятные дивиденды. Вплоть до 1000 руб на акцию, деньги на это есть. Недавний выкуп выкупа своих акций у иностранцев это тоже в плюс для решения снова платить дивиденды. Но будет ли это делать? Пока ясности от компании нет. Так что если есть желание рискнуть, то это интересный вариант.

-

Не является индивидуальной инвестиционной рекомендацией

Многие любят дивидендные акции, получать дивиденды приятно, в отличии от облигаций часто дивидендные выплаты растут из года в год вместе с ценой акций. А в отличии от компаний роста, даже если цена акций упала, дивиденды продолжают поступать.

Сейчас на рынке РФ дивидендный сезон закончился, 2/3 года уже тоже прошли, можно понемногу начинать смотреть в сторону следующего дивидендного сезона и пытаться предположить кто заплатит хорошие суммы по итогам этого года. А бонусам к большим дивидендам часто идёт и рост стоимости акций

▫️ Сбер $SBER

Сильные отчёты из месяца в месяц радуют инвесторов. Сейчас акции уже на уровнях до СВО, но и результаты пока идут на рекорд за всё время. Рекорд в результатах, даёт надежду на новые рекордные дивиденды.

В четверг увидим результаты по МСФО за 1 полугодие 2023. Посмотрим как близко мы были к правильному результату на прошлой неделе, когда считали на коленке дивиденды Сбера за первые полгода

▫️ Сургутнефтегаз ап $SNGSP

Тут надо быть аккуратным, так как финальные дивиденды зависят от того какой будет курс рубля $USDRUB на конец года. Сургут платит дивиденды на основании переоценки своих валютных накоплений. Сейчас курс рубля не показывает явных признаков к укреплению.

▫️ Лукойл $LKOH

Ещё одна компания которая хорошо заработает на слабом рубле. В плюс и сокращение дисконта на нашу нефть. И хорошая история дивидендных выплат. Даже учитывая весь последний рост можно всё-ещё рассчитывать на двухзначную доходность

Для любителей острых ощущений:

👻 Магнит $MGNT

Потенциально может выплатить очень приятные дивиденды. Вплоть до 1000 руб на акцию, деньги на это есть. Недавний выкуп выкупа своих акций у иностранцев это тоже в плюс для решения снова платить дивиденды. Но будет ли это делать? Пока ясности от компании нет. Так что если есть желание рискнуть, то это интересный вариант.

-

Не является индивидуальной инвестиционной рекомендацией

👍16🐳3🫡3💅1

Forwarded from Минфин России

Средняя цена на нефть марки Urals в январе-июле 2023 года сложилась в размере $53,94 за баррель, в январе-июле 2022 года – $83,27 за баррель.

Средняя цена на нефть марки Urals в июле 2023 года сложилась в размере $64,37 за баррель, что в 1,2 раза ниже, чем в июле 2022 года ($78,41 за баррель).

Цена нефти North Sea Dated в июле 2023 года составила $80,07.

#МинфинСообщает #нефть

Please open Telegram to view this post

VIEW IN TELEGRAM

😍1

⬆️ Потолок на нефть это кому надо потолок, а кому не надо, тем не потолок 😉

Минфин предоставил данные о средней цене на нефть марки Urals

Выделим главное: «Средняя цена на Urals - $64,37»

Нефтедобытчики вроде Роснефти $ROSN, Лукойла $LKOH и других наверно тоже радуются растущим ценам на нефть и слабому рублю $USDRUB )

А мы как инвесторы радуемся и за них, и за бюджет РФ )

Рост цены на нефть конечно может оказать давление на рубль, но вряд ли сильное укрепление рубля входит в планы того же Минфина.

-

Не является индивидуальной инвестиционной рекомендацией

Минфин предоставил данные о средней цене на нефть марки Urals

Выделим главное: «Средняя цена на Urals - $64,37»

Нефтедобытчики вроде Роснефти $ROSN, Лукойла $LKOH и других наверно тоже радуются растущим ценам на нефть и слабому рублю $USDRUB )

А мы как инвесторы радуемся и за них, и за бюджет РФ )

Рост цены на нефть конечно может оказать давление на рубль, но вряд ли сильное укрепление рубля входит в планы того же Минфина.

-

Не является индивидуальной инвестиционной рекомендацией

👏6👍4🤔2🔥1🫡1

Распродажа акций РФ недружественными нерезидентами - это лучшее, что может сейчас произойти на рынке для инвестора РФ

Рынок вновь на подъёме, +43% с начала года, из них почти +20% только за последние 3 месяца. Индекс сегодня был выше 3100 и обновил максимум с 22 Февраля 2022. Когда обновим максимум с 21 Февраля? 🤔 Сбер $SBER уже обновил и похоже не планирует останавливаться.

Перебирая последнее время в голове на чём рынок может сильно скорректироваться пришёл в выводу, что лучшее (лучшее, а не вероятное) что может быть для инвесторов - это что выпустят недружественных нерезидентов

Только не путаем инвестора и трейдера сидящего по уши в плечах. Или инвестора и просто мимо проходящего персонажа который купил так как ждал только вечный рост.

🤓 Задачка на подумать (чисто теоретическая).

Предположим, что цена большинства крупных компаний начинает без явных новостей сползать на на 1-2% каждый день, т.е. -15-20% или чуть больше за месяц.

При этом курс рубля $USDRUB остаётся на текущих уровнях. А цена нефти понемногу растёт (нефтегаз это большая часть рынка РФ).

И если вопрос "Что происходит с дивидендной доходностью этих компаний?" простой.

То как вам вопрос: "Готовы ли вы будете покупать в этот момент?"

Если только что вы про себя подумали: "Да, конечно готов(а)", то вспомните, что падение идёт без явных новостей. [напоминаю, это просто теоретическая задачка]

Т.е. аналитики будут во всю стараться объяснить падение. Теории будут самые разные. От "рынок устал расти, большинство фиксируют прибыль", до "А-А-А-А! Инсайдеры знают про всеобщую мобилизацию вот и продают".

Задачка не такая простая как кажется на первый взгляд 😉 есть над чем подумать. А ещё можно вспомнить, что вы делали прошлым летом.

"А что сделал ты?" - запустил стратегию &Рынок_РФ с редкими сделками и дивидендными акциями со скромным прогнозом в 20% годовых

-

Не является индивидуальной инвестиционной рекомендацией

Рынок вновь на подъёме, +43% с начала года, из них почти +20% только за последние 3 месяца. Индекс сегодня был выше 3100 и обновил максимум с 22 Февраля 2022. Когда обновим максимум с 21 Февраля? 🤔 Сбер $SBER уже обновил и похоже не планирует останавливаться.

Перебирая последнее время в голове на чём рынок может сильно скорректироваться пришёл в выводу, что лучшее (лучшее, а не вероятное) что может быть для инвесторов - это что выпустят недружественных нерезидентов

Только не путаем инвестора и трейдера сидящего по уши в плечах. Или инвестора и просто мимо проходящего персонажа который купил так как ждал только вечный рост.

🤓 Задачка на подумать (чисто теоретическая).

Предположим, что цена большинства крупных компаний начинает без явных новостей сползать на на 1-2% каждый день, т.е. -15-20% или чуть больше за месяц.

При этом курс рубля $USDRUB остаётся на текущих уровнях. А цена нефти понемногу растёт (нефтегаз это большая часть рынка РФ).

И если вопрос "Что происходит с дивидендной доходностью этих компаний?" простой.

То как вам вопрос: "Готовы ли вы будете покупать в этот момент?"

Если только что вы про себя подумали: "Да, конечно готов(а)", то вспомните, что падение идёт без явных новостей. [напоминаю, это просто теоретическая задачка]

Т.е. аналитики будут во всю стараться объяснить падение. Теории будут самые разные. От "рынок устал расти, большинство фиксируют прибыль", до "А-А-А-А! Инсайдеры знают про всеобщую мобилизацию вот и продают".

Задачка не такая простая как кажется на первый взгляд 😉 есть над чем подумать. А ещё можно вспомнить, что вы делали прошлым летом.

"А что сделал ты?" - запустил стратегию &Рынок_РФ с редкими сделками и дивидендными акциями со скромным прогнозом в 20% годовых

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍13🍌2💅2🐳1🗿1

Что идёт за ослаблением рубля?

Сегодня курс $USDRUB превысил 94 рубля, а индекс МосБиржи продолжает штурмовать локальные максимумы

Как много раз обсуждали, экспортёры на ослаблении рубля будут дорожать. Следовательно индексу МосБиржи будет проще расти дальше несмотря на сильный рост с начала года.

Внутри индекса отрасли будут расти неравномерно. Нефтегазовый сектор в лице таких компаний как Роснефть $ROSN и Новатэк $NVTK и т.п. будут чувствовать себя получше. Для сектора удобрений и компаний вроде ФосАгро $PHOR и др. это тоже плюс, хоть и в меньше степени чем для нефтегаза.

Строительный сектор, несмотря на локализацию бизнеса, тоже выигрывает. При любом сильном ослаблении рубля, как правило, начинают лучше покупать недвижимость, 2 квартал это хорошо показал. Особенно хорошо покупают в Москве, так что Самолёт $SMLT и ПИК $PIKK тоже должны взбодриться.

Кроме роста доходов экспортёров ослабление рубля потянет за собой рост инфляционных рисков.

Следовательно надо быть аккуратней с облигациями с фиксированным купоном в рублях, доходности по ним скорей всего продолжат расти (т.е. тело падать в цене).

Индекс RGBI продолжает обновлять локальные минимумы. После повышения ключевой ставки рос только 3 дня, а сейчас уже 5 дней стабильно падает. Возможно ЦБ придётся снова удивить рынки и делать более сильное повышение ключевой ставки посмотрим.

-

Не является индивидуальной инвестиционной рекомендацией.

Сегодня курс $USDRUB превысил 94 рубля, а индекс МосБиржи продолжает штурмовать локальные максимумы

Как много раз обсуждали, экспортёры на ослаблении рубля будут дорожать. Следовательно индексу МосБиржи будет проще расти дальше несмотря на сильный рост с начала года.

Внутри индекса отрасли будут расти неравномерно. Нефтегазовый сектор в лице таких компаний как Роснефть $ROSN и Новатэк $NVTK и т.п. будут чувствовать себя получше. Для сектора удобрений и компаний вроде ФосАгро $PHOR и др. это тоже плюс, хоть и в меньше степени чем для нефтегаза.

Строительный сектор, несмотря на локализацию бизнеса, тоже выигрывает. При любом сильном ослаблении рубля, как правило, начинают лучше покупать недвижимость, 2 квартал это хорошо показал. Особенно хорошо покупают в Москве, так что Самолёт $SMLT и ПИК $PIKK тоже должны взбодриться.

Кроме роста доходов экспортёров ослабление рубля потянет за собой рост инфляционных рисков.

Следовательно надо быть аккуратней с облигациями с фиксированным купоном в рублях, доходности по ним скорей всего продолжат расти (т.е. тело падать в цене).

Индекс RGBI продолжает обновлять локальные минимумы. После повышения ключевой ставки рос только 3 дня, а сейчас уже 5 дней стабильно падает. Возможно ЦБ придётся снова удивить рынки и делать более сильное повышение ключевой ставки посмотрим.

-

Не является индивидуальной инвестиционной рекомендацией.

👍15💅3🤔1🐳1

Forwarded from Сбер

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

🤔4