Евро дошёл до 100 рублей

Пока курсы $EURRUB и $USDRUB на уровне Марта 2022, будет ли выше к концу года?

Пока ЦБ не видит опасностей для устойчивости финансовой системы РФ, только предупреждает, что возможно пора поднимать ключевую ставку.

Заявлений чиновников, что рубль сильно ослаб тоже нет. Так что пока ждём.

Инфляционный импульс не заставит себя ждать со всеми вытекающими последствиями, аккуратнее с облигациями с фиксированным купоном. Инфляция ближайший год может вернуться к двузначным значениям 😔

Пока курсы $EURRUB и $USDRUB на уровне Марта 2022, будет ли выше к концу года?

Пока ЦБ не видит опасностей для устойчивости финансовой системы РФ, только предупреждает, что возможно пора поднимать ключевую ставку.

Заявлений чиновников, что рубль сильно ослаб тоже нет. Так что пока ждём.

Инфляционный импульс не заставит себя ждать со всеми вытекающими последствиями, аккуратнее с облигациями с фиксированным купоном. Инфляция ближайший год может вернуться к двузначным значениям 😔

🤬8😢6🔥1👾1

Про крайности в суждениях, своё отношение и рубль

Каждый уважаемый себя ресурс/блогер пишет про перспективы рубля:

▫️ Кто виноват в происходящих с рублём - с фамилиями!

▫️ Какие они ставят цели по рублю - предельно точные!

▫️ Почему он сейчас тут - ретроспективный анализ на высоте.

▫️ Чтобы они сделали, если бы им дали волю - большинство ничего хорошего

Мои последние посты со скупой констатацией факта взятия долларом $USDRUB 91 и евро $EURRUB 100, как-то выбивается из общего флешмоба. Но что же, для большинства пост скорей всего окажется скучным, но надеюсь кому-то он поможет сохранить рассудок и не поддаваться панике.

🙈 Кто виноват?

Если обобщить все сообщения, то тут всё предельно просто. Виновата конечно же власть! К сожалению Эльвире Сахипзадовне достаётся тут больше всех. Причём с обеих сторон

🙉 Что делать?

С одной стороны, те кто хотел бы рубль по 50, а лучше 35 или вообще, перефразировав классика: "Чтоб за их этот доллар давать в морду". Деньги надо печатать и всем раздать, ключевую ставку опустить в разы! Вот тогда заживём хорошо. Но правда не долго )

Что бывает если заигрывать с инфляцией и ставкой вам хорошо расскажет обычный турецкий гражданин с галлопирующей инфляцией в стране [что это такое разбирали в апреле]. Если ставку опустить раньше времени, то кредиты только вырастут в цене, потому что банки будут хотеть заработать, а растущая инфляция будет вынуждать их повышать ставки. Повышая ставку заранее или удерживая её высокой, чтобы держать инфляцию под контролем ЦБ уменьшает стоимость кредитов в долгосрочной перспективе, что собственно и является его задачей.

Рисовать курс или вливать огромные ресурсы для "нужного" уровня вместо того, чтобы оставить его плавающим.

ЦБ пытается регулярно объяснить, что изменилась внешняя торговля и текущий курс это результат этого изменения и если бы не плавающий курс, то ситуация была бы намного хуже. Тяжело даётся ему достучаться, надо помогать. Хоть меня и заклеймят опять ватником, предоставляю слово главе ЦБ:

«Плавающий курс под влиянием внешней торговли меняется, но плавающий курс — это благо, который позволяет внешние шоки легче абсорбировать экономике»

Это значит, что вместо того чтобы активно сжигать резервы (а они у РФ хоть и огромны, но всё-таки конечны) плавающий курс рубля помогает компенсировать экономический шок. Т.е. есть экспорт, есть импорт. Что-то больше, курс меняется в одну сторону. Изменилась ситуация, изменился курс. А рисовать курс поможет только очень короткое время. Загуглите про Иран с 3 разными курсами доллара

Почему обвалился импорт думаю понятно. Газпром $GAZP продавать не может, а затраты на стройку огромны. Новатэк $NVTK пользуются положением в силу доступных ресурсов, но это, пока, не тот объём

Нефтедобытчики продавать нефть нормально не могут, дисконты хоть и снижаются, но всё ещё большие. Плюс рост логистического плеча и расходов. И это с нами надолго. Хотя Совкомфлот $FLOT на этом выигрывает. И т.д. Помощь государства и идёт на выстраивание новой инфраструктуры

🙊 А как же мы?

Ещё одна фраза которым многим не понравится: "Спасение утопающих – дело рук самих утопающих".

Создание источников дохода которые частично защищены от обесценения - это личная работа каждого. Только не говорите про новую программу долгосрочных сбережений граждан, это хорошая задумка, но не очень хорошая реализация, не перекладывайте ответственность

Да хотелось бы, чтобы рублёвые сбережения не таяли на глазах, чтобы ипотека была дешёвой, чтобы пенсии были минимум в 3-5 раз больше и ещё много чего. Но если сейчас бросить попытки выстроить рабочий механизм импорта/экспорта, то после нескольких лет социализма всё быстро обвалится, если интересно, то почитайте что произошло с Венесуэлой и почему. Так что если отбросить "личное", то государство делает всё что может в этой ситуации. Где-то получается лучше, где-то хуже. На это не повлиять, но можно повлиять на свои действия и отношение к происходящему

-

Не является индивидуальной инвестиционной рекомендацией

Каждый уважаемый себя ресурс/блогер пишет про перспективы рубля:

▫️ Кто виноват в происходящих с рублём - с фамилиями!

▫️ Какие они ставят цели по рублю - предельно точные!

▫️ Почему он сейчас тут - ретроспективный анализ на высоте.

▫️ Чтобы они сделали, если бы им дали волю - большинство ничего хорошего

Мои последние посты со скупой констатацией факта взятия долларом $USDRUB 91 и евро $EURRUB 100, как-то выбивается из общего флешмоба. Но что же, для большинства пост скорей всего окажется скучным, но надеюсь кому-то он поможет сохранить рассудок и не поддаваться панике.

🙈 Кто виноват?

Если обобщить все сообщения, то тут всё предельно просто. Виновата конечно же власть! К сожалению Эльвире Сахипзадовне достаётся тут больше всех. Причём с обеих сторон

🙉 Что делать?

С одной стороны, те кто хотел бы рубль по 50, а лучше 35 или вообще, перефразировав классика: "Чтоб за их этот доллар давать в морду". Деньги надо печатать и всем раздать, ключевую ставку опустить в разы! Вот тогда заживём хорошо. Но правда не долго )

Что бывает если заигрывать с инфляцией и ставкой вам хорошо расскажет обычный турецкий гражданин с галлопирующей инфляцией в стране [что это такое разбирали в апреле]. Если ставку опустить раньше времени, то кредиты только вырастут в цене, потому что банки будут хотеть заработать, а растущая инфляция будет вынуждать их повышать ставки. Повышая ставку заранее или удерживая её высокой, чтобы держать инфляцию под контролем ЦБ уменьшает стоимость кредитов в долгосрочной перспективе, что собственно и является его задачей.

Рисовать курс или вливать огромные ресурсы для "нужного" уровня вместо того, чтобы оставить его плавающим.

ЦБ пытается регулярно объяснить, что изменилась внешняя торговля и текущий курс это результат этого изменения и если бы не плавающий курс, то ситуация была бы намного хуже. Тяжело даётся ему достучаться, надо помогать. Хоть меня и заклеймят опять ватником, предоставляю слово главе ЦБ:

Это значит, что вместо того чтобы активно сжигать резервы (а они у РФ хоть и огромны, но всё-таки конечны) плавающий курс рубля помогает компенсировать экономический шок. Т.е. есть экспорт, есть импорт. Что-то больше, курс меняется в одну сторону. Изменилась ситуация, изменился курс. А рисовать курс поможет только очень короткое время. Загуглите про Иран с 3 разными курсами доллара

Почему обвалился импорт думаю понятно. Газпром $GAZP продавать не может, а затраты на стройку огромны. Новатэк $NVTK пользуются положением в силу доступных ресурсов, но это, пока, не тот объём

Нефтедобытчики продавать нефть нормально не могут, дисконты хоть и снижаются, но всё ещё большие. Плюс рост логистического плеча и расходов. И это с нами надолго. Хотя Совкомфлот $FLOT на этом выигрывает. И т.д. Помощь государства и идёт на выстраивание новой инфраструктуры

🙊 А как же мы?

Ещё одна фраза которым многим не понравится: "Спасение утопающих – дело рук самих утопающих".

Создание источников дохода которые частично защищены от обесценения - это личная работа каждого. Только не говорите про новую программу долгосрочных сбережений граждан, это хорошая задумка, но не очень хорошая реализация, не перекладывайте ответственность

Да хотелось бы, чтобы рублёвые сбережения не таяли на глазах, чтобы ипотека была дешёвой, чтобы пенсии были минимум в 3-5 раз больше и ещё много чего. Но если сейчас бросить попытки выстроить рабочий механизм импорта/экспорта, то после нескольких лет социализма всё быстро обвалится, если интересно, то почитайте что произошло с Венесуэлой и почему. Так что если отбросить "личное", то государство делает всё что может в этой ситуации. Где-то получается лучше, где-то хуже. На это не повлиять, но можно повлиять на свои действия и отношение к происходящему

-

Не является индивидуальной инвестиционной рекомендацией

👍18🫡4🗿3🔥1🤨1

Дефицит в пределах плана и даже есть где развернуться

Минфин предоставил предварительную оценку исполнения федерального бюджета. Так на весь 2023 дефицит был заложен в размере 2,93 трлн руб. (2% ВВП). Сейчас он на уровне 2,6 трлн. Можно отметить существенно сокращение с началом года. Всего за 2 месяца (Май и Июнь) дефицит стал меньше на 0,8 трлн

Аккуратно можно предположить, что расходы стабилизировались, ненефтегазовые доходы незначительно растут (+17,8% к прошлому году).

Для наглядности две сводные таблички за Январь/Апрель и свежая Январь/Июнь.

В общем, ситуация с бюджетом выправляется, и ослабление курса рубля $USDRUB, один из инструментов

-

Не является индивидуальной инвестиционной рекомендацией

Please open Telegram to view this post

VIEW IN TELEGRAM

👍10🗿4🥱2👾2

Пока рубль слабеет много желающих сказать как сделать правильно. Этот #пятничный_мем в продолжение вчерашнего поста про крайности в суждениях 😄

Всех с наступившими выходными!

Эта неделя была насыщенной. Нажмите любую эмоджи под этим постом и следующая будет поспокойней 😉, всегда работает 💯

Всех с наступившими выходными!

Эта неделя была насыщенной. Нажмите любую эмоджи под этим постом и следующая будет поспокойней 😉, всегда работает 💯

😁15💯11👍5👏4🍌2💅1👾1

Байбэк Полюса $PLZL на 40,8 млн акций (29,9% от всех размещенных акций). По цене с 30% премией к рынку (14.200₽) отличный сигнал от руководства компании насколько они считают акции дешёвыми.

О Золоте вообще и Полюсе в частности как раз писал в трех частях последние пару недель. При этом не только пишу, но и сам покупаю Полюс последний год по чуть-чуть. И продолжить планирую в том же темпе.

Основные моменты почему:

- Международных покупателей на золото РФ хватает.

- Среднесрочный драйвер цен на золото - смягчение ДКП ФРС США.

- Бонусный позитив для акций Полюса - слабеющий рубль $USDRUB

-

Не является индивидуальной инвестиционной рекомендацией

О Золоте вообще и Полюсе в частности как раз писал в трех частях последние пару недель. При этом не только пишу, но и сам покупаю Полюс последний год по чуть-чуть. И продолжить планирую в том же темпе.

Основные моменты почему:

- Международных покупателей на золото РФ хватает.

- Среднесрочный драйвер цен на золото - смягчение ДКП ФРС США.

- Бонусный позитив для акций Полюса - слабеющий рубль $USDRUB

-

Не является индивидуальной инвестиционной рекомендацией

👍13🤔5💅3🌚1😴1

Часть 4. Как инвестировать в золото.

Инвестировать в золото можно разными способами. В прошлый раз разобрали только один из инструментов - акции золотодобывающих компаний. В этот раз разберём оставшиеся инструменты, которые можно разделить на 2 группы: в первом случае вы получаете золото в физическом виде, во втором нет.

К первой группе относятся:

▫️ Золотые слитки

▫️ Золотые инвестиционные монеты

Ко второй группе:

▫️ Акции золотодобывающих компаний

▫️ Фонды на золото (ПИФы и БПИФы)

▫️ Обезличенный металлический счёт (ОМС)

▫️ Облигации привязанные к стоимости золота (в том числе структурные)

▫️ Фьючерсы на золото (в том числе бессрочные)

Разберём инструменты подробней

▫️ Золотые слитки и монеты.

К плюсам отнесём, что это физические активы, а не какая-то запись, в каком-то реестре. Можно накупить про запас, а если цена пошла не туда, то дарить близким как подарок и многие оценят оригинальность! Особенно если год Золотой зверюшки, как был 2021 (год золотого быка).

К минусам - большой спред, т.е. если вы сегодня купили, а завтра решили продать, то вы, скорей всего, получите минус. Второй недостаток - надо где-то хранить.

▫️ Фонды на золото

ПИФы менее интересны, чем БПИФ. Так как у БПИФ комиссии существенно меньше. Можно выделить такие БПИФ как Тинькофф Золото $TGLD или ВИМ Фонд Золото $GOLD которые инвестируют в физическое золото.

Из плюсов - низкие спреды, можно покупать на ИИС и получать налоговый вычет. В случае необходимости можно быстро продать.

Минус: у фондов есть расходы, эти расходы перекладываются на вас, но расходы совсем небольшие, чуть больше полпроцента в год.

▫️ Обезличенный металлический счет (ОМС)

Специальный банковский счет. Только считается он не в рублях, а в граммах золота.

Про плюсы как-то не получается найти. Физического золота на руках у вас нет, открывать не проще чем брокерский счёт, но есть спред как при покупке физического золота. Когда-то давно у меня были такие счета. Это была книжка (реальная маленькая такая книжка размера А7 наверно). Но тогда только iPhone как пару лет появился, а о доступе к терминалу через телефон даже никто не думал.

▫️ Облигации привязанные к стоимости золота

Самые популярные тут облигации Селигдара $SELG

Номинал равен цене 1 г золота, стоимость облигации меняется следом за стоимостью золота, а купон (5,5%) начисляется ежеквартально.

Может даже показаться, что это облигация типичный линкёр, НО номинал может не только расти, но и падать, ведь он идёт за золотом. Чего не бывает у линкёров.

Есть похожие облигации у ВТБ $VTBR, где также идёт привязка к золоту, но имеют постоянный номинал (т.е. защита номинала), но купон всего в 0,01%, потенциальная прибыль при погашении не может быть более 50% номинала облигации. Похожие облигации есть и у Тинькоф $TCSG

С каждым выпуском тут надо разбираться отдельно.

▫️ Фьючерсы на золото (в том числе бессрочные)

Классические фьючерсы - это не инструмент инвестирования. Тут конечно есть возможность заработать сразу много за счет кредитного плеча. Но это как в старой шутке про плюсы и минусы работы с плечом:

Плюсы: высокая доходность

Минусы: минус депозит

Про $GLDRUB_TOM

Более удобны для долгосрочных инвесторов, так как не имеют срока исполнения. Из расходов вы несёте только биржевые и брокерские комиссии. И это плюс этого инструмента.

-

Не является индивидуальной инвестиционной рекомендацией

Инвестировать в золото можно разными способами. В прошлый раз разобрали только один из инструментов - акции золотодобывающих компаний. В этот раз разберём оставшиеся инструменты, которые можно разделить на 2 группы: в первом случае вы получаете золото в физическом виде, во втором нет.

К первой группе относятся:

▫️ Золотые слитки

▫️ Золотые инвестиционные монеты

Ко второй группе:

▫️ Акции золотодобывающих компаний

▫️ Фонды на золото (ПИФы и БПИФы)

▫️ Обезличенный металлический счёт (ОМС)

▫️ Облигации привязанные к стоимости золота (в том числе структурные)

▫️ Фьючерсы на золото (в том числе бессрочные)

Разберём инструменты подробней

▫️ Золотые слитки и монеты.

К плюсам отнесём, что это физические активы, а не какая-то запись, в каком-то реестре. Можно накупить про запас, а если цена пошла не туда, то дарить близким как подарок и многие оценят оригинальность! Особенно если год Золотой зверюшки, как был 2021 (год золотого быка).

К минусам - большой спред, т.е. если вы сегодня купили, а завтра решили продать, то вы, скорей всего, получите минус. Второй недостаток - надо где-то хранить.

▫️ Фонды на золото

ПИФы менее интересны, чем БПИФ. Так как у БПИФ комиссии существенно меньше. Можно выделить такие БПИФ как Тинькофф Золото $TGLD или ВИМ Фонд Золото $GOLD которые инвестируют в физическое золото.

Из плюсов - низкие спреды, можно покупать на ИИС и получать налоговый вычет. В случае необходимости можно быстро продать.

Минус: у фондов есть расходы, эти расходы перекладываются на вас, но расходы совсем небольшие, чуть больше полпроцента в год.

▫️ Обезличенный металлический счет (ОМС)

Специальный банковский счет. Только считается он не в рублях, а в граммах золота.

Про плюсы как-то не получается найти. Физического золота на руках у вас нет, открывать не проще чем брокерский счёт, но есть спред как при покупке физического золота. Когда-то давно у меня были такие счета. Это была книжка (реальная маленькая такая книжка размера А7 наверно). Но тогда только iPhone как пару лет появился, а о доступе к терминалу через телефон даже никто не думал.

▫️ Облигации привязанные к стоимости золота

Самые популярные тут облигации Селигдара $SELG

Номинал равен цене 1 г золота, стоимость облигации меняется следом за стоимостью золота, а купон (5,5%) начисляется ежеквартально.

Может даже показаться, что это облигация типичный линкёр, НО номинал может не только расти, но и падать, ведь он идёт за золотом. Чего не бывает у линкёров.

Есть похожие облигации у ВТБ $VTBR, где также идёт привязка к золоту, но имеют постоянный номинал (т.е. защита номинала), но купон всего в 0,01%, потенциальная прибыль при погашении не может быть более 50% номинала облигации. Похожие облигации есть и у Тинькоф $TCSG

С каждым выпуском тут надо разбираться отдельно.

▫️ Фьючерсы на золото (в том числе бессрочные)

Классические фьючерсы - это не инструмент инвестирования. Тут конечно есть возможность заработать сразу много за счет кредитного плеча. Но это как в старой шутке про плюсы и минусы работы с плечом:

Плюсы: высокая доходность

Минусы: минус депозит

Про $GLDRUB_TOM

Более удобны для долгосрочных инвесторов, так как не имеют срока исполнения. Из расходов вы несёте только биржевые и брокерские комиссии. И это плюс этого инструмента.

-

Не является индивидуальной инвестиционной рекомендацией

👍17🤯5😁2🌚1😐1

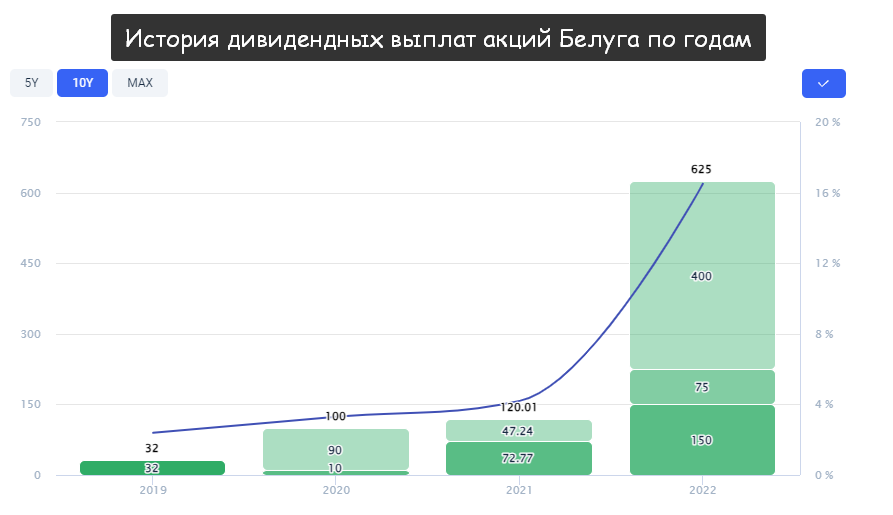

Интересны ли акции Белуги после отчёта?

Операционные результаты Beluga Group $BELU за I полугодие 2023 можно назвать хорошими, хоть есть и небольшое снижение к предыдущему году

Ключевые показатели:

▫️ Общие отгрузки -5,7% к I полугодию 2022 и +7% к I полугодию 2021

▫️ Отгрузки собственной продукции -9% к 2022 и +0,2% к 2021

▫️ Отгрузки брендов-партнеров: +27% к 2022 и +64% к 2021

Результаты ВинЛаб:

▫️ Количество точек: 1500 (+155 точек в этом году)

▫️ Объем продаж +33,5%

▫️ Рост трафика +27%

▫️ Средний чек тоже растёт +5%

Из результатов видно, что «ВинЛаб» сильный драйвер роста для всей группы

Если сравнивать первый и второй квартал 2023, то видна положительная динамика. А снижение общих отгрузок результат падения экспортных продаж. Но при этом двузначные темпы роста показывают премиальные бренды, что позитивно влияет на прибыль компании.

Так же компания выстраивает работу для импорта, заключив только в отчётный период контракты с компаниями из Италии, Ирландии, Мексики, Франции и Шотландии

Рекордные дивиденды по итогам прошлого года вряд ли получится превзойти. Плюс рост стоимости акций на 60% с начала года. Компания кажется дорогой. И это пока останавливает меня от дальнейших покупок.

Но компания остаётся интересной и нет причин продавать её акции, а лишь ждать возможности докупить ещё, очередной отчёт это только подтвердил.

-

Не является индивидуальной инвестиционной рекомендацией

Операционные результаты Beluga Group $BELU за I полугодие 2023 можно назвать хорошими, хоть есть и небольшое снижение к предыдущему году

Ключевые показатели:

▫️ Общие отгрузки -5,7% к I полугодию 2022 и +7% к I полугодию 2021

▫️ Отгрузки собственной продукции -9% к 2022 и +0,2% к 2021

▫️ Отгрузки брендов-партнеров: +27% к 2022 и +64% к 2021

Результаты ВинЛаб:

▫️ Количество точек: 1500 (+155 точек в этом году)

▫️ Объем продаж +33,5%

▫️ Рост трафика +27%

▫️ Средний чек тоже растёт +5%

Из результатов видно, что «ВинЛаб» сильный драйвер роста для всей группы

Если сравнивать первый и второй квартал 2023, то видна положительная динамика. А снижение общих отгрузок результат падения экспортных продаж. Но при этом двузначные темпы роста показывают премиальные бренды, что позитивно влияет на прибыль компании.

Так же компания выстраивает работу для импорта, заключив только в отчётный период контракты с компаниями из Италии, Ирландии, Мексики, Франции и Шотландии

Рекордные дивиденды по итогам прошлого года вряд ли получится превзойти. Плюс рост стоимости акций на 60% с начала года. Компания кажется дорогой. И это пока останавливает меня от дальнейших покупок.

Но компания остаётся интересной и нет причин продавать её акции, а лишь ждать возможности докупить ещё, очередной отчёт это только подтвердил.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍13🐳4🤔3👏2👾1

Forwarded from Банк России

#ОЧемГоворятТренды

📔 Повышенный рост спроса приводит к более устойчивому росту цен

📍Оперативные и опросные показатели говорят о сохраняющемся повышенном росте российской экономики в конце II квартала. Он связан с расширением потребительской и инвестиционной активности. Это происходит на фоне увеличения кредитования и постепенного отхода потребителей от сберегательной модели поведения, а также сохраняющейся поддержки со стороны государственного спроса.

📍Рост потребительских цен приобретает все большую устойчивость, закрепляясь выше уровня 4% в пересчете на год с поправкой на сезонность. В условиях опережающего расширения спроса производители активнее перекладывают возросшие издержки в цены.

📍Дополнительным проинфляционным фактором может стать возможное увеличение инфляционных ожиданий вследствие произошедшего ослабления рубля.

Подробнее — в бюллетене «О чем говорят тренды» ➡️

📔 Повышенный рост спроса приводит к более устойчивому росту цен

📍Оперативные и опросные показатели говорят о сохраняющемся повышенном росте российской экономики в конце II квартала. Он связан с расширением потребительской и инвестиционной активности. Это происходит на фоне увеличения кредитования и постепенного отхода потребителей от сберегательной модели поведения, а также сохраняющейся поддержки со стороны государственного спроса.

📍Рост потребительских цен приобретает все большую устойчивость, закрепляясь выше уровня 4% в пересчете на год с поправкой на сезонность. В условиях опережающего расширения спроса производители активнее перекладывают возросшие издержки в цены.

📍Дополнительным проинфляционным фактором может стать возможное увеличение инфляционных ожиданий вследствие произошедшего ослабления рубля.

Подробнее — в бюллетене «О чем говорят тренды» ➡️

👍4🥱3🍌3😁1

⬆️ Обычно репосты Банка России и Минфина на большую часть канала навивают скуку 😴

Но важно понимать куда дует ветер

Так ослабление рубля плюс для доходов экспортёров (и не только). Но минус для инфляционных рисков. Банк России отмечает, что Динамика цен стала превышать внутригодовую траекторию роста цен в 4% (таргет ЦБ). Т.е. Инфляция растёт продолжая немного ускоряться и ЦБ придётся с этим что-то делать (повышать ставку)

PS

Продолжается рост доходностей коротких облигаций (т.е. тело падает в цене). Предупреждал об этом совсем недавно

Но важно понимать куда дует ветер

Так ослабление рубля плюс для доходов экспортёров (и не только). Но минус для инфляционных рисков. Банк России отмечает, что Динамика цен стала превышать внутригодовую траекторию роста цен в 4% (таргет ЦБ). Т.е. Инфляция растёт продолжая немного ускоряться и ЦБ придётся с этим что-то делать (повышать ставку)

PS

Продолжается рост доходностей коротких облигаций (т.е. тело падает в цене). Предупреждал об этом совсем недавно

🤔6👍4😴2🗿1

Про рубль, пока спокойно

После рекордного забега с середины Мая курс доллар/рубль $USDRUB уже неделю торгуется +/- на одних уровнях. Возможно нас ждёт аналогичная месячная передышка которую мы видели в Апреле, когда после стремительного роста была небольшая пауза. Видимо цели были достигнуты, можно и передохнуть

Но не думаю, что увлекательная история ослабления рубля закончилась. Мы просто остановились у верхней планки «комфортного уровня 80-90» который обозначил первый вице-премьер Андрей Белоусов в кулуарах ПМЭФ. Остановились, чтобы не было сильных волнений, "паник сейл" рублей по любым ценам и т.п.

Когда текущий комфортный уровень станет некомфортным? Надо смотреть за бюджетом и слушать политиков разных мастей. А как правительство может влиять на курс рубля разбирали ещё в начале Апреля.

Хотя особо впечатлительные опять сильно переживали во время процесса и рисовали совсем странные цели по курсу. Накупив валюты, про запас. Хотя сама валюта не самый интересный актив, лучше бы уж облигации замещающие или экспортёров наших. Но на вкус и цвет как говорится.

Сейчас пока спокойно, вот именно сейчас стоит подумать про покупку валюты (если она вам конечно нужна). Лучше это делать частями. Купили немного долларов/евро/юаней/дирхамов и т.д., подождали, купили ещё.

Допустим купили сегодня, через 2-3 недели рубль окреп с 90 до 80! Вы сильно не переживаете, ведь вы купили чуть, докупили ещё и вот у вас средняя 85. Подождали ещё месяц, рубль уже 95, вы не переживаете, вы ведь покупали и по 90 и по 80, докупили по 95. НО ключевой момент если вам действительно нужна валюта? Если в ней тратить, то хороший вариант

Но если нет. То сделать экспозицию на валюту в рублёвых (и не только) инструментах хватает возможностей. Но если для сохранения спокойствия вам нужная наличка, то почему нет, главное не терять самообладание. Тогда куда бы рубль не пошёл, паниковать вы уже не будете.

-

Не является индивидуальной инвестиционной рекомендацией

После рекордного забега с середины Мая курс доллар/рубль $USDRUB уже неделю торгуется +/- на одних уровнях. Возможно нас ждёт аналогичная месячная передышка которую мы видели в Апреле, когда после стремительного роста была небольшая пауза. Видимо цели были достигнуты, можно и передохнуть

Но не думаю, что увлекательная история ослабления рубля закончилась. Мы просто остановились у верхней планки «комфортного уровня 80-90» который обозначил первый вице-премьер Андрей Белоусов в кулуарах ПМЭФ. Остановились, чтобы не было сильных волнений, "паник сейл" рублей по любым ценам и т.п.

Когда текущий комфортный уровень станет некомфортным? Надо смотреть за бюджетом и слушать политиков разных мастей. А как правительство может влиять на курс рубля разбирали ещё в начале Апреля.

Хотя особо впечатлительные опять сильно переживали во время процесса и рисовали совсем странные цели по курсу. Накупив валюты, про запас. Хотя сама валюта не самый интересный актив, лучше бы уж облигации замещающие или экспортёров наших. Но на вкус и цвет как говорится.

Сейчас пока спокойно, вот именно сейчас стоит подумать про покупку валюты (если она вам конечно нужна). Лучше это делать частями. Купили немного долларов/евро/юаней/дирхамов и т.д., подождали, купили ещё.

Допустим купили сегодня, через 2-3 недели рубль окреп с 90 до 80! Вы сильно не переживаете, ведь вы купили чуть, докупили ещё и вот у вас средняя 85. Подождали ещё месяц, рубль уже 95, вы не переживаете, вы ведь покупали и по 90 и по 80, докупили по 95. НО ключевой момент если вам действительно нужна валюта? Если в ней тратить, то хороший вариант

Но если нет. То сделать экспозицию на валюту в рублёвых (и не только) инструментах хватает возможностей. Но если для сохранения спокойствия вам нужная наличка, то почему нет, главное не терять самообладание. Тогда куда бы рубль не пошёл, паниковать вы уже не будете.

-

Не является индивидуальной инвестиционной рекомендацией

👍18🤔2🫡2🌚1

🤔 Нужны ли вам замещающие облигации?

Вчера обсуждали, что если есть желание, то сделать экспозицию на валюту в рублёвых инструментах возможностей хватает. Сегодня разберём одну из таких возможностей - замещающие облигации

Инструмент этот достаточно новый и своим появлением обязан санкциям недружественных стран. Фактически это обычные облигации хорошо известных вам компаний РФ которые были выпущены в валюте.

Их покупали те, кто хотел обезопасить себя от валютных рисков рубля. Но реализовался инфраструктурный риск и выплаты в валюте «недружественных» стран перестали доходить до инвесторов. Т.е. компания, у неё есть деньги, она хочет отдать деньги как положено держателю облигации, но не может. Недружественная инфраструктура мешает.

Тогда и были выпущены облигации позволяющие выплачивать деньги без участия иностранных организаций. т.е. одни облигации заместили другими (поэтому и замещающие💡). После чего компании снова могли переводить деньги инвесторам.

Нужны ли такие облигации в портфеле?

Если в момент ослабления рубля вы думали что-то вроде: "Эх, надо было покупать валюту". То рассмотреть их точно стоит, тем более в отличии от обычной валюты, которая не генерирует процентный доход, замещающие облигации дают приятную доходность в 3-5-7-9!% годовых, в валюте.

Доход рассчитывается в валюте, но купоны приходят в рублях. т.е. номинал облигации, условно, 1000 долларов/евро, а купон по облигации, допустим, 5%. Выплата инвестору будет осуществляться по курсу ЦБ на дату выплаты. Как будто вы получили валюту и сразу обменяли на рубли.

Из минусов можно отметить:

- Большой порог входа, так как номинал таких облигаций, как правило, 1000 долларов/евро

- Небольшой выбор. Пока вариантов не так много. Но это изменится, так как согласно недавнему указу все эмитенты еврооблигаций должны до 1 января 2024 разместить замещающие облигации

Компании чьи выпуски доступны хорошо вам известны. Сейчас это Газпром $GAZP / Лукойл $LKOH / Совкомфлот $FLOT и другие. Как найти? Многие такие облигации начинаются с букв «ЗО». Заходите в раздел "Что купить" у Тинькофф или "Рынки" у БКС и вводите «ЗО», они будут в разделе "Облигации". Только обязательно почитайте подробней про выпуск перед покупкой. Выпусков разных много. А до конца года этот список станет только больше (из-за указа)

▫️ Нужны ли вам замещающие облигации в портфеле?

Если вы хотите обезопасить себя от возможного ослабления рубля и не боитесь его сильного укрепления, то это подходящий инструмент

Или если хотите получать доход в валюте недружественных стран, но внутри финансового контура РФ, то это тоже подходящий инструмент

-

Не является индивидуальной инвестиционной рекомендацией

Вчера обсуждали, что если есть желание, то сделать экспозицию на валюту в рублёвых инструментах возможностей хватает. Сегодня разберём одну из таких возможностей - замещающие облигации

Инструмент этот достаточно новый и своим появлением обязан санкциям недружественных стран. Фактически это обычные облигации хорошо известных вам компаний РФ которые были выпущены в валюте.

Их покупали те, кто хотел обезопасить себя от валютных рисков рубля. Но реализовался инфраструктурный риск и выплаты в валюте «недружественных» стран перестали доходить до инвесторов. Т.е. компания, у неё есть деньги, она хочет отдать деньги как положено держателю облигации, но не может. Недружественная инфраструктура мешает.

Тогда и были выпущены облигации позволяющие выплачивать деньги без участия иностранных организаций. т.е. одни облигации заместили другими (поэтому и замещающие💡). После чего компании снова могли переводить деньги инвесторам.

Нужны ли такие облигации в портфеле?

Если в момент ослабления рубля вы думали что-то вроде: "Эх, надо было покупать валюту". То рассмотреть их точно стоит, тем более в отличии от обычной валюты, которая не генерирует процентный доход, замещающие облигации дают приятную доходность в 3-5-7-9!% годовых, в валюте.

Доход рассчитывается в валюте, но купоны приходят в рублях. т.е. номинал облигации, условно, 1000 долларов/евро, а купон по облигации, допустим, 5%. Выплата инвестору будет осуществляться по курсу ЦБ на дату выплаты. Как будто вы получили валюту и сразу обменяли на рубли.

Из минусов можно отметить:

- Большой порог входа, так как номинал таких облигаций, как правило, 1000 долларов/евро

- Небольшой выбор. Пока вариантов не так много. Но это изменится, так как согласно недавнему указу все эмитенты еврооблигаций должны до 1 января 2024 разместить замещающие облигации

Компании чьи выпуски доступны хорошо вам известны. Сейчас это Газпром $GAZP / Лукойл $LKOH / Совкомфлот $FLOT и другие. Как найти? Многие такие облигации начинаются с букв «ЗО». Заходите в раздел "Что купить" у Тинькофф или "Рынки" у БКС и вводите «ЗО», они будут в разделе "Облигации". Только обязательно почитайте подробней про выпуск перед покупкой. Выпусков разных много. А до конца года этот список станет только больше (из-за указа)

▫️ Нужны ли вам замещающие облигации в портфеле?

Если вы хотите обезопасить себя от возможного ослабления рубля и не боитесь его сильного укрепления, то это подходящий инструмент

Или если хотите получать доход в валюте недружественных стран, но внутри финансового контура РФ, то это тоже подходящий инструмент

-

Не является индивидуальной инвестиционной рекомендацией

👍21🤔3👀2💅2🐳1🫡1

Media is too big

VIEW IN TELEGRAM

На этой неделе закончили большую тему про золото в четырёх частях:

Часть 1. Про Золото РФ, Китай, Лондон и США. Санкции и их обход.

Часть 2. Про цену на Золото, курс рубля к доллару, инфляцию и ставку ФРС

Часть 3. Про золотодобывающие компании

Часть 4. Как инвестировать в золото.

Поэтому конечно же #пятничный_мем будет тоже про золото )

Это неделя была спокойной, даже рубль успокоился. Кто в прошлый раз нажал эмоджи под пятничным мемом, это ваша заслуга, обнял 🤗 вы заслужили.

Кто тоже хочет поучаствовать, поставьте любую реакцию под этим постом, даёт +1 к карме.

Всех с пятницей и отличных выходных 🥳

Часть 1. Про Золото РФ, Китай, Лондон и США. Санкции и их обход.

Часть 2. Про цену на Золото, курс рубля к доллару, инфляцию и ставку ФРС

Часть 3. Про золотодобывающие компании

Часть 4. Как инвестировать в золото.

Поэтому конечно же #пятничный_мем будет тоже про золото )

Это неделя была спокойной, даже рубль успокоился. Кто в прошлый раз нажал эмоджи под пятничным мемом, это ваша заслуга, обнял 🤗 вы заслужили.

Кто тоже хочет поучаствовать, поставьте любую реакцию под этим постом, даёт +1 к карме.

Всех с пятницей и отличных выходных 🥳

👍33🔥7🐳3👻3😁2🫡2👾1

🥳 Курс по облигациям закончен!

И доступен всем желающим для прохождения бесплатно и навсегда.

Сейчас курс включает23 26 уроков, 58 65 тестов самопроверки, более 10.000 13.000 слов и 70.000 почти 100.000 знаков, различные графики, выдержки из эмиссионных документов и конечно забавные картинки, чтобы не было скучно )

Записывайтесь и проходите когда удобно. Отставляйте свои пожелания, чего не хватает в курсе, буду добавлять или убирать лишнее (напишу об этом отдельно).

Из площадок доступен на Stepik (больше всего про него написали) и в Тинькофф. Через телефон можно не ставить их приложение если не хотите, снизу там вариант "открыть как веб". Если проходить с ПК, то достаточно простой регистрации. С другими площадками обсуждение идёт, буду добавлять по возможности.

Поступить на курс можно тут: https://stepik.org/course/145151

Или Тут: https://www.tinkoff.ru/invest/education/courses/bc36d5ed-df7c-4ef2-89a6-357dec752010/

Расскажите о курсе друзьям и кому он может пригодиться

PS

Курс обновляется и дополняется, короткую сводку, что добавляю пишу в канале

И доступен всем желающим для прохождения бесплатно и навсегда.

Сейчас курс включает

Записывайтесь и проходите когда удобно. Отставляйте свои пожелания, чего не хватает в курсе, буду добавлять или убирать лишнее (напишу об этом отдельно).

Из площадок доступен на Stepik (больше всего про него написали) и в Тинькофф. Через телефон можно не ставить их приложение если не хотите, снизу там вариант "открыть как веб". Если проходить с ПК, то достаточно простой регистрации. С другими площадками обсуждение идёт, буду добавлять по возможности.

Поступить на курс можно тут: https://stepik.org/course/145151

Или Тут: https://www.tinkoff.ru/invest/education/courses/bc36d5ed-df7c-4ef2-89a6-357dec752010/

Расскажите о курсе друзьям и кому он может пригодиться

PS

Курс обновляется и дополняется, короткую сводку, что добавляю пишу в канале

👍41😍10🫡5🔥2🌚2💅2

🏗️ Акции девелоперов всё ещё интересны?

Последний раз девелоперов разбирали 3,5 месяца назад. Когда уже почти всем было очевидно, что всё у девелоперов хорошо. А до этого, как попугай, почти год твердил, что всё у девелоперов не так уж и плохо, когда всю отрасль хоронили. Но это всё в прошлом. Интереснее предположить, что нас ждёт и если перспективы роста у акций девелоперов сейчас?

Пора кратко обновить информацию. Так как многое что обсуждали в прошлый раз уже произошло: дивиденды от ЛСР были (на чём акции росли), смена прописки Эталона близка к логическому завершению (на чём акции выросли). Покупка конкурентов тоже была

Динамика роста акций с начала года (в голове ещё держим дивиденды):

- Эталон $ETLN +94,2%

- Группа ЛСР $LSRG +52,6%

- Самолёт $SMLT +41,4%

- Индекс ММВБ +34,2%

- ПИК $PIKK +29,9%

Так же можно выделить для всех компаний общий плюс - это ослабление рубля (+27,7% с начала года). Так как многие покупают недвижимость в качестве способа вложения средств

▫️ Эталон.

Почти удвоился в цене с начала года на регулярных новостях о смене прописки и ожиданию выплаты дивидендов (которые так ждёт АФК Система) при этом потенциал роста сохранятся. У компании хорошее финансовое положение. Рост в регионах скорее нейтрально, но плюс для роста выручки.

▫️ Группа ЛСР.

После сильного роста с конца Мая и после дивидендной отсечки в Июле акции остаются интересными, чтобы их держать, но не для покупки (так я и делаю, держу их в &Рынок_РФ).

Результаты работы восстанавливаются - это плюс. Возврат к дивидендам - это плюс. Стоит подождать отчёт за второй квартал, чтобы оценить, получится ли у компании сохранить положительную квартальную динамику восстановления объёма продаж, которые просели в 2021, и сильно просели в 2022. После отчёта принимать решения о дальнейших покупках

▫️ Самолёт.

Интересен благодаря BuyBack'у (10 млрд руб. до конца года), продолжается рост бизнеса, лидер по застройке в Московской области (самый интересный рынок для девелоперов), рост бизнеса за счёт покупки конкурента (девелопер МИЦ). Крупнейший земельный банк. Платит дивиденды и растёт - приятное комбо

▫️ ПИК.

Как и в прошлом обзоре: не публикует результаты - это сразу минус. Нет понимания по дивидендам. Как следствие драйверы роста - это возобновление публикации отчётности и намёки/обещания дивидендов. Так как преимущественно работает в Москве и Московской области (почти 90% продаж), то финансовое состояние должно быть устойчивое. Но без отчёта можем только предполагать. Любителям острых ощущений можно добавлять свой портфель и ждать новостей, потенциальный рост перевешивает риски падения акций

-

Не является индивидуальной инвестиционной рекомендацией.

Последний раз девелоперов разбирали 3,5 месяца назад. Когда уже почти всем было очевидно, что всё у девелоперов хорошо. А до этого, как попугай, почти год твердил, что всё у девелоперов не так уж и плохо, когда всю отрасль хоронили. Но это всё в прошлом. Интереснее предположить, что нас ждёт и если перспективы роста у акций девелоперов сейчас?

Пора кратко обновить информацию. Так как многое что обсуждали в прошлый раз уже произошло: дивиденды от ЛСР были (на чём акции росли), смена прописки Эталона близка к логическому завершению (на чём акции выросли). Покупка конкурентов тоже была

Динамика роста акций с начала года (в голове ещё держим дивиденды):

- Эталон $ETLN +94,2%

- Группа ЛСР $LSRG +52,6%

- Самолёт $SMLT +41,4%

- Индекс ММВБ +34,2%

- ПИК $PIKK +29,9%

Так же можно выделить для всех компаний общий плюс - это ослабление рубля (+27,7% с начала года). Так как многие покупают недвижимость в качестве способа вложения средств

▫️ Эталон.

Почти удвоился в цене с начала года на регулярных новостях о смене прописки и ожиданию выплаты дивидендов (которые так ждёт АФК Система) при этом потенциал роста сохранятся. У компании хорошее финансовое положение. Рост в регионах скорее нейтрально, но плюс для роста выручки.

▫️ Группа ЛСР.

После сильного роста с конца Мая и после дивидендной отсечки в Июле акции остаются интересными, чтобы их держать, но не для покупки (так я и делаю, держу их в &Рынок_РФ).

Результаты работы восстанавливаются - это плюс. Возврат к дивидендам - это плюс. Стоит подождать отчёт за второй квартал, чтобы оценить, получится ли у компании сохранить положительную квартальную динамику восстановления объёма продаж, которые просели в 2021, и сильно просели в 2022. После отчёта принимать решения о дальнейших покупках

▫️ Самолёт.

Интересен благодаря BuyBack'у (10 млрд руб. до конца года), продолжается рост бизнеса, лидер по застройке в Московской области (самый интересный рынок для девелоперов), рост бизнеса за счёт покупки конкурента (девелопер МИЦ). Крупнейший земельный банк. Платит дивиденды и растёт - приятное комбо

▫️ ПИК.

Как и в прошлом обзоре: не публикует результаты - это сразу минус. Нет понимания по дивидендам. Как следствие драйверы роста - это возобновление публикации отчётности и намёки/обещания дивидендов. Так как преимущественно работает в Москве и Московской области (почти 90% продаж), то финансовое состояние должно быть устойчивое. Но без отчёта можем только предполагать. Любителям острых ощущений можно добавлять свой портфель и ждать новостей, потенциальный рост перевешивает риски падения акций

-

Не является индивидуальной инвестиционной рекомендацией.

👍14💅4🗿2👎1🔥1👀1

📉 ОФЗ ускоряются в падении. Что значит близость от мобилизационных минимумов?

На графике индекс RGBI (Russian Government Bond), он отражает динамику изменения цены на корзину из ОФЗ с фиксированным купоном.

Так, если ОФЗ пользуются спросом и их активно покупают, то индекс растёт, а если продают, то падают. Как мы можем увидеть на графике падает индекс уже практически 2 месяца безостановочно. Что на это влияет?

Одна из причин падения - это решение ЦБ по ставке 21 июля. Учитывая жёсткую риторику ЦБ на последних заседаниях повышение ожидаемо и не будет сюрпризом. Вот только не будет ли сюрпризом размер повышения ставки, учитывая такое серьёзное падение? Да и инфляция разгоняется.

Другая причина - слабость рубля $USDRUB, который хоть и взял паузу, но не хочет опускаться ниже 90, а к концу года мы, скорей всего, увидим его дальнейшие снижение. В такой ситуации рублёвые инструменты выглядят мене интересными. В том числе по этой причине активно смотрю в сторону замещающих облигаций и планирую добавлять их в портфель.

Третья причина, это планы Минфина увеличивать объём заимствований, так как «Растёт расходная часть». Сейчас уровень долга составляет 22,8 трлн руб. (14,9% ВВП), а предполагается рост до 20%. Увеличения объёма предложения точно не позитив для всего долгового рынка.

▫️ Что это значит для фондового рынка.

При падении цены на облигации мы получаем рост доходности по ним. И если 10-летние ОФЗ которые сейчас дают доходность выше 11% мало кто готов покупать и держать до погашения, то короткие облигации с погашением через год уже дают доходность в 8,5% (т.е. рынок закладывает, что ставку поднимут сразу на 1%). А есть ещё надёжные корпоративные истории, где доходность будет на пару процентов выше(только не надо смотреть в сторону ВДО, им и сейчас уже не просто, и лучше не станет)

Так что часть денег с фондового рынка может начать переходить на долговой при продолжающемся росте доходностей, а потенциал для этого есть.

А ещё надо быть аккуратным с компании у которых высокая долговая нагрузка. Привлекать деньги им становится сложней и дороже (первая в голову приходит АФК Система $AFKS)

▫️ Последние мысли

Это вовсе не значит, что я перестану покупать рынок РФ, покупки я делаю регулярно, да и интересных историй хватает, а ослабление рубля это дайвер для роста многих компаний. Просто часть суммы для инвестирования (не путать инвестиции и сбережения) планирую направить на облигации

-

Не является индивидуальной инвестиционной рекомендацией.

На графике индекс RGBI (Russian Government Bond), он отражает динамику изменения цены на корзину из ОФЗ с фиксированным купоном.

Так, если ОФЗ пользуются спросом и их активно покупают, то индекс растёт, а если продают, то падают. Как мы можем увидеть на графике падает индекс уже практически 2 месяца безостановочно. Что на это влияет?

Одна из причин падения - это решение ЦБ по ставке 21 июля. Учитывая жёсткую риторику ЦБ на последних заседаниях повышение ожидаемо и не будет сюрпризом. Вот только не будет ли сюрпризом размер повышения ставки, учитывая такое серьёзное падение? Да и инфляция разгоняется.

Другая причина - слабость рубля $USDRUB, который хоть и взял паузу, но не хочет опускаться ниже 90, а к концу года мы, скорей всего, увидим его дальнейшие снижение. В такой ситуации рублёвые инструменты выглядят мене интересными. В том числе по этой причине активно смотрю в сторону замещающих облигаций и планирую добавлять их в портфель.

Третья причина, это планы Минфина увеличивать объём заимствований, так как «Растёт расходная часть». Сейчас уровень долга составляет 22,8 трлн руб. (14,9% ВВП), а предполагается рост до 20%. Увеличения объёма предложения точно не позитив для всего долгового рынка.

▫️ Что это значит для фондового рынка.

При падении цены на облигации мы получаем рост доходности по ним. И если 10-летние ОФЗ которые сейчас дают доходность выше 11% мало кто готов покупать и держать до погашения, то короткие облигации с погашением через год уже дают доходность в 8,5% (т.е. рынок закладывает, что ставку поднимут сразу на 1%). А есть ещё надёжные корпоративные истории, где доходность будет на пару процентов выше

Так что часть денег с фондового рынка может начать переходить на долговой при продолжающемся росте доходностей, а потенциал для этого есть.

А ещё надо быть аккуратным с компании у которых высокая долговая нагрузка. Привлекать деньги им становится сложней и дороже (первая в голову приходит АФК Система $AFKS)

▫️ Последние мысли

Это вовсе не значит, что я перестану покупать рынок РФ, покупки я делаю регулярно, да и интересных историй хватает, а ослабление рубля это дайвер для роста многих компаний. Просто часть суммы для инвестирования (не путать инвестиции и сбережения) планирую направить на облигации

-

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍16🤔3🥱2🌚1

Время в активах или Горизонт инвестирования

Частая ситуация, когда начинаешь присматриваться к покупке актива, то с одной стороны рекомендуют покупать, с другой держать и подождать, а третьи продавать. У каждого свои аргументы, а самое забавное, что каждый может быть прав 🤨

Так как кроме самого актива есть ещё и время, а точнее горизонт инвестирования или время в активе, как вам удобней. Время может сильно менять отношение к активу

▫️ Почему есть разница, актив же один?

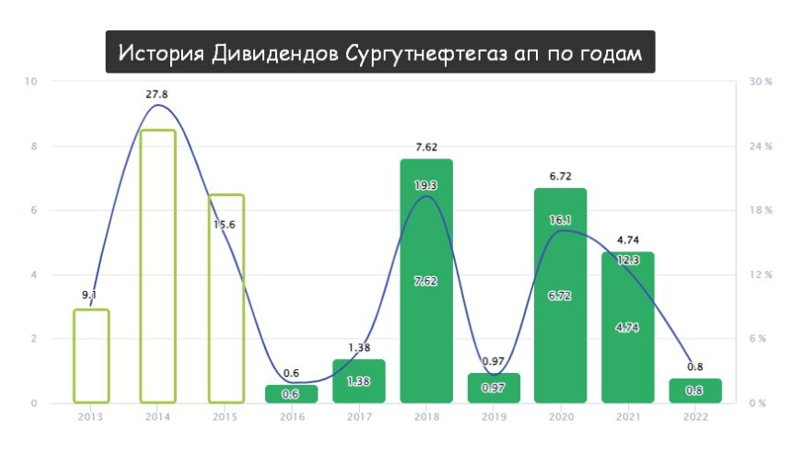

Проще будет объяснить на примере. Из свежего возьмём кейс префов Сургутнефтегаз $SNGSP

Представим, что вы подумываете о покупке Сургута в январе этого года. Вы ещё не знаете, что дивиденды отменят и не знаете, что курс ослабеет. Но можете это предполагать.

Условно разделим время, которое вы предполагаете провести в активах на 3 варианта: до года, на год-два, три-пять лет.

▫️ Покупка на срок до года.

Несла бы в себе существенные риски. Так как дивиденды по привилегированным акциям Сургутнефтегаз больше зависят от курса рубля $USDRUB на конец года, чем от цен на нефть. то учитывая, что курс в конце 2022 был ниже курса в конце 2021 вероятность выплаты минимальных дивидендов была высокая, на чём акции скорректируются. И если вспомнить начало года, то прогнозы по курсу рубля были совсем не 90 рублей, а скорее 70-80 рублей. В таком варианте можно было бы говорить о продаже акций

▫️ Покупка год два.

Так как бюджет РФ предполагал дефицит, то можно было предположить, что рубль будет слабеть, точные сроки конечно же предугадать было невозможно, но результат по итогам года ослабление рубля.

Получается, что по итогам 2022 дивиденды могли быть минимальны, а по итогам 2023 уже могут быть интересными. Но так как акции особо не растут в долгосрочной перспективе, так до СВО пик был летом 2021, а до этого весной 2015 практически на том же уровне. Т.е. акции являются своеобразными квазиоблигациями с экспозицией на валюту, то доходность за 2 года не предполагает большого потенциала (в сравнении с другими активами).

В таком варианте можно говорить о том. что акции имеет смысл держать, а покупки делать других, более интересных, активов

▫️ Покупка на три-пять лет.

Мы помним, что привилегированные акции Сургутнефтегаз не растут особо в цене в долгосрочной перспективе являясь своеобразными квазиоблигациями.

Из минусов это возможные минимальные выплаты в отдельно взятые годы. В это время акции показывают локальные минимумы и наиболее интересны для покупки. Так как перевешивает локальный негатив возможные крупные дивидендные выплаты в другие годы.

Предполагая, что бюджет в этом году с дефицитом, следующий год пока планируется аналогичный, можно смело предположить, что сильно окрепнуть рублю вряд ли дадут, а более вероятным вариантом является дальнейшее сползание к 100 рублям за 1 доллар.

При таком горизонте инвестирования можно говорить о том, что акции интересны для покупки

Таких вариантов на рынке несколько. Можно ещё вспомнить акции МТС $MTSS которые тоже являются квазиоблигациями, можно другие варианты посмотреть с растущими бизнесами. Но суть остаётся, что в зависимости от сроков которые интересны инвестору меняется и список интересных компаний

-

Не является индивидуальной инвестиционной рекомендацией.

Частая ситуация, когда начинаешь присматриваться к покупке актива, то с одной стороны рекомендуют покупать, с другой держать и подождать, а третьи продавать. У каждого свои аргументы, а самое забавное, что каждый может быть прав 🤨

Так как кроме самого актива есть ещё и время, а точнее горизонт инвестирования или время в активе, как вам удобней. Время может сильно менять отношение к активу

▫️ Почему есть разница, актив же один?

Проще будет объяснить на примере. Из свежего возьмём кейс префов Сургутнефтегаз $SNGSP

Представим, что вы подумываете о покупке Сургута в январе этого года. Вы ещё не знаете, что дивиденды отменят и не знаете, что курс ослабеет. Но можете это предполагать.

Условно разделим время, которое вы предполагаете провести в активах на 3 варианта: до года, на год-два, три-пять лет.

▫️ Покупка на срок до года.

Несла бы в себе существенные риски. Так как дивиденды по привилегированным акциям Сургутнефтегаз больше зависят от курса рубля $USDRUB на конец года, чем от цен на нефть. то учитывая, что курс в конце 2022 был ниже курса в конце 2021 вероятность выплаты минимальных дивидендов была высокая, на чём акции скорректируются. И если вспомнить начало года, то прогнозы по курсу рубля были совсем не 90 рублей, а скорее 70-80 рублей. В таком варианте можно было бы говорить о продаже акций

▫️ Покупка год два.

Так как бюджет РФ предполагал дефицит, то можно было предположить, что рубль будет слабеть, точные сроки конечно же предугадать было невозможно, но результат по итогам года ослабление рубля.

Получается, что по итогам 2022 дивиденды могли быть минимальны, а по итогам 2023 уже могут быть интересными. Но так как акции особо не растут в долгосрочной перспективе, так до СВО пик был летом 2021, а до этого весной 2015 практически на том же уровне. Т.е. акции являются своеобразными квазиоблигациями с экспозицией на валюту, то доходность за 2 года не предполагает большого потенциала (в сравнении с другими активами).

В таком варианте можно говорить о том. что акции имеет смысл держать, а покупки делать других, более интересных, активов

▫️ Покупка на три-пять лет.

Мы помним, что привилегированные акции Сургутнефтегаз не растут особо в цене в долгосрочной перспективе являясь своеобразными квазиоблигациями.

Из минусов это возможные минимальные выплаты в отдельно взятые годы. В это время акции показывают локальные минимумы и наиболее интересны для покупки. Так как перевешивает локальный негатив возможные крупные дивидендные выплаты в другие годы.

Предполагая, что бюджет в этом году с дефицитом, следующий год пока планируется аналогичный, можно смело предположить, что сильно окрепнуть рублю вряд ли дадут, а более вероятным вариантом является дальнейшее сползание к 100 рублям за 1 доллар.

При таком горизонте инвестирования можно говорить о том, что акции интересны для покупки

Таких вариантов на рынке несколько. Можно ещё вспомнить акции МТС $MTSS которые тоже являются квазиоблигациями, можно другие варианты посмотреть с растущими бизнесами. Но суть остаётся, что в зависимости от сроков которые интересны инвестору меняется и список интересных компаний

-

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍24🤯4🤔2❤1🔥1🍌1

Индекс МосБиржи снижается второй день подряд. Пора нервничать?

Последний раз двухдневное падение было 2 месяца назад. Тут и санкции новые подошли и зерновая сделка закончилась. Медведи понемногу поднимают голову и говорят, что вот "начинается", жаждущих коррекции всё больше.

При этом часто игнорируется факт, что экономика РФ растёт, компании продолжают активно адаптироваться к новым санкциям. Во всяком случае такие выводы можно сделать по косвенным признакам: увеличивается потребление электроэнергии, рост погрузки РЖД, растёт грузооборот в морских портах и т.д.

🙈

Частый контраргумент: "да мы всё отдаём практически за даром". Хорошо возьмём нефть и возьмём, к примеру, Китай, который предоставил итоги внешней торговли за первое полугодие.

- Импорт нефти из РФ вырос до 2,5 млн б/д. (это рекорд)

- Средняя цена нефти РФ в Июне $68.4 за баррель (помним про потолок в $60 от недружественных) при средней цене нефти Brent $74.8 за баррель за тот же период (дисконты сокращаются)

🙉

Другой контраргумент, что рынок "слишком сильно вырос" или рынок "перегрет". Давайте от общего к частному.

Возьмём состав индекса Московской Биржи. Возьмём ТОП-3 по весу в индексе. Суммарно на 3 компании приходится 38,75% веса всего индекса

1️⃣ Лукойл $LKOH - вес в индексе 13,5%.

Из крупных инвест домов АТОН, БКС, ВТБ, Доход, Синара и Тинькофф рекомендуют акции покупать.

Аргументация крутится вокруг ослаблении рубля и возможных дивидендов за 2023, оценка дивидендов при текущей цене ~20%. Сильно ли может упасть главная по весу компания в индексе при таких прогнозных дивидендах? 🤔

2️⃣ Газпром $GAZP - вес в индексе 13,5%.

С мобилизационного минимума акции за всё время выросли чуть больше чем на 7%. Сильно ли могут они упасть в цене после такого "оглушительного" роста?

3️⃣ Сбер $SBER - вес в индексе 11,6%

Ситуация с рекомендациями от Инвест домов ещё лучше чем у Лукойла. Рекомендуют почти все. Потенциальная див доходность от текущих уровней ~14%. Сильно сможет упасть Сбер при текущей динамике прибыли и с возможностью выйти на рекорд по чистой прибыли по итогам года?

🙊

Что не учитываем?

Конечно же Геополитику, которая может подкинуть много интересного.

К примеру могут выпустить всех нерезидентов (вряд ли конечно это будет скоро, просто как пример), Выпустят всех, даром и никто не уйдёт обиженным. На этом акции конечно сильно скорректируются, а рубль $USDRUB сильно ослабнет, когда они будут менять рубли на недружественную валюту.

Может произойти что-то на полях СВО или что-то ещё. Чёрный лебедь может прилететь и это не просчитать.

▫️ Так пора ли нервничать из-за возможной коррекции?

Нет, горизонт инвестирования у меня не в пару месяцев, чтобы переживать из-за возможных коррекций.

Буду использовать для покупок/докупок. Высокие дивиденды, выкупы у нерезов акций за половину стоимости, редомициляция и возобновление выплат дивидендов, слабеющий рубль и много других причин, на которых рынок будет среднесрочно расти, даже если будет локальная коррекция.

-

Не является индивидуальной инвестиционной рекомендацией.

Последний раз двухдневное падение было 2 месяца назад. Тут и санкции новые подошли и зерновая сделка закончилась. Медведи понемногу поднимают голову и говорят, что вот "начинается", жаждущих коррекции всё больше.

При этом часто игнорируется факт, что экономика РФ растёт, компании продолжают активно адаптироваться к новым санкциям. Во всяком случае такие выводы можно сделать по косвенным признакам: увеличивается потребление электроэнергии, рост погрузки РЖД, растёт грузооборот в морских портах и т.д.

🙈

Частый контраргумент: "да мы всё отдаём практически за даром". Хорошо возьмём нефть и возьмём, к примеру, Китай, который предоставил итоги внешней торговли за первое полугодие.

- Импорт нефти из РФ вырос до 2,5 млн б/д. (это рекорд)

- Средняя цена нефти РФ в Июне $68.4 за баррель (помним про потолок в $60 от недружественных) при средней цене нефти Brent $74.8 за баррель за тот же период (дисконты сокращаются)

🙉

Другой контраргумент, что рынок "слишком сильно вырос" или рынок "перегрет". Давайте от общего к частному.

Возьмём состав индекса Московской Биржи. Возьмём ТОП-3 по весу в индексе. Суммарно на 3 компании приходится 38,75% веса всего индекса

1️⃣ Лукойл $LKOH - вес в индексе 13,5%.

Из крупных инвест домов АТОН, БКС, ВТБ, Доход, Синара и Тинькофф рекомендуют акции покупать.

Аргументация крутится вокруг ослаблении рубля и возможных дивидендов за 2023, оценка дивидендов при текущей цене ~20%. Сильно ли может упасть главная по весу компания в индексе при таких прогнозных дивидендах? 🤔

2️⃣ Газпром $GAZP - вес в индексе 13,5%.

С мобилизационного минимума акции за всё время выросли чуть больше чем на 7%. Сильно ли могут они упасть в цене после такого "оглушительного" роста?

3️⃣ Сбер $SBER - вес в индексе 11,6%

Ситуация с рекомендациями от Инвест домов ещё лучше чем у Лукойла. Рекомендуют почти все. Потенциальная див доходность от текущих уровней ~14%. Сильно сможет упасть Сбер при текущей динамике прибыли и с возможностью выйти на рекорд по чистой прибыли по итогам года?

🙊

Что не учитываем?

Конечно же Геополитику, которая может подкинуть много интересного.

К примеру могут выпустить всех нерезидентов (вряд ли конечно это будет скоро, просто как пример), Выпустят всех, даром и никто не уйдёт обиженным. На этом акции конечно сильно скорректируются, а рубль $USDRUB сильно ослабнет, когда они будут менять рубли на недружественную валюту.

Может произойти что-то на полях СВО или что-то ещё. Чёрный лебедь может прилететь и это не просчитать.

▫️ Так пора ли нервничать из-за возможной коррекции?

Нет, горизонт инвестирования у меня не в пару месяцев, чтобы переживать из-за возможных коррекций.

Буду использовать для покупок/докупок. Высокие дивиденды, выкупы у нерезов акций за половину стоимости, редомициляция и возобновление выплат дивидендов, слабеющий рубль и много других причин, на которых рынок будет среднесрочно расти, даже если будет локальная коррекция.

-

Не является индивидуальной инвестиционной рекомендацией.

👍29💅3🗿2👀1👾1

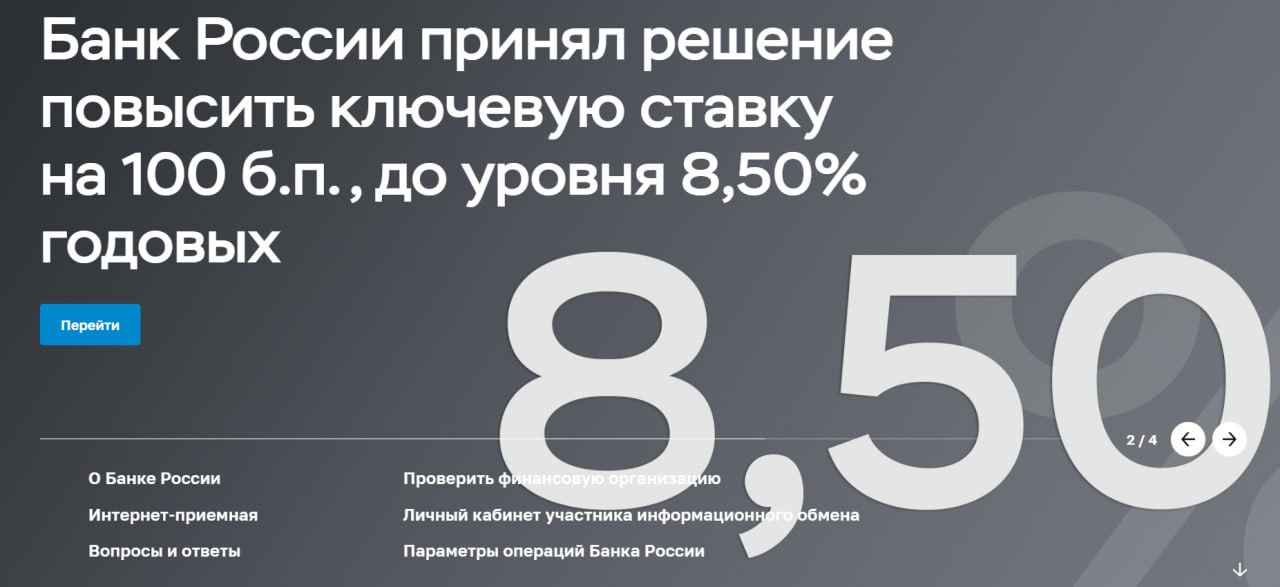

Forwarded from Банк России

⚡️Ключевая ставка — 8,5%

Совет директоров Банка России принял решение повысить ключевую ставку на 100 б.п., до 8,50% годовых. Текущие темпы прироста цен, включая широкий набор устойчивых показателей, превысили 4% в пересчете на год и продолжают расти. Увеличение внутреннего спроса превышает возможности расширения производства, в том числе в силу ограниченности свободных трудовых ресурсов. Это усиливает устойчивое инфляционное давление в экономике. Увеличились инфляционные ожидания. Динамика внутреннего спроса и произошедшее с начала 2023 года ослабление рубля существенно усиливают проинфляционные риски. Проводимая Банком России денежно-кредитная политика ограничит масштаб отклонения инфляции вверх от цели и направлена на возвращение инфляции к 4% в 2024 году.

Мы будем принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях для стабилизации инфляции вблизи 4% в 2024 году и далее. По нашему прогнозу, с учетом проводимой денежно-кредитной политики годовая инфляция составит 5,0–6,5% в 2023 году и вернется к 4% в 2024 году.

📍Полный текст решения

📍Среднесрочный прогноз

🎙В 15:00 по мск состоится пресс-конференция по сегодняшнему решению.

Трансляция будет доступна здесь, а также на нашем сайте, канале в YouTube и странице ВКонтакте.

🗓Следующее заседание Совета директоров по ключевой ставке запланировано на 15 сентября 2023 г.

Совет директоров Банка России принял решение повысить ключевую ставку на 100 б.п., до 8,50% годовых. Текущие темпы прироста цен, включая широкий набор устойчивых показателей, превысили 4% в пересчете на год и продолжают расти. Увеличение внутреннего спроса превышает возможности расширения производства, в том числе в силу ограниченности свободных трудовых ресурсов. Это усиливает устойчивое инфляционное давление в экономике. Увеличились инфляционные ожидания. Динамика внутреннего спроса и произошедшее с начала 2023 года ослабление рубля существенно усиливают проинфляционные риски. Проводимая Банком России денежно-кредитная политика ограничит масштаб отклонения инфляции вверх от цели и направлена на возвращение инфляции к 4% в 2024 году.

Мы будем принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях для стабилизации инфляции вблизи 4% в 2024 году и далее. По нашему прогнозу, с учетом проводимой денежно-кредитной политики годовая инфляция составит 5,0–6,5% в 2023 году и вернется к 4% в 2024 году.

📍Полный текст решения

📍Среднесрочный прогноз

🎙В 15:00 по мск состоится пресс-конференция по сегодняшнему решению.

Трансляция будет доступна здесь, а также на нашем сайте, канале в YouTube и странице ВКонтакте.

🗓Следующее заседание Совета директоров по ключевой ставке запланировано на 15 сентября 2023 г.

🤔6🌚4👍1😴1🗿1

⬆️ Решение ЦБ - догнать ставки по рынку.

Была еще надежда у части аналитиков, что поднимут не на 100 б.п. сразу, а только на 50 б.п.

Но Недавно разбирали (https://t.me/RH_Stocks/1851), что доходности годовых ОФЗ уже 8,5%, так что решение могло быть и более жестким.

Подождём пресс-конференцию в 15:00. Посмотрим, что скажут и как. Но в целом видно, что ЦБ оставляет пространство для манёвра. Следующие повышение не за горами, возможно уже 15 Сентября.

-

Не является индивидуальной инвестиционной рекомендацией.

Была еще надежда у части аналитиков, что поднимут не на 100 б.п. сразу, а только на 50 б.п.

Но Недавно разбирали (https://t.me/RH_Stocks/1851), что доходности годовых ОФЗ уже 8,5%, так что решение могло быть и более жестким.

Подождём пресс-конференцию в 15:00. Посмотрим, что скажут и как. Но в целом видно, что ЦБ оставляет пространство для манёвра. Следующие повышение не за горами, возможно уже 15 Сентября.

-

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍5😢3👀2

Главное. Что надо вынести с пресс-конференции ЦБ:

"Мы дали сигнал, что мы допускаем возможность повышения ключевой ставки на следующих заседаниях. Если посмотрите на наш прогноз ключевой ставки, то по нижней границе возможно, что нынешнего повышения будет достаточно, но, на наш взгляд, более вероятным является повышение ставки на следующих заседаниях" - глава Банка России Эльвира Набиуллина

Так что аккуратней с облигациями с фиксированным купоном в рублях.

Ну и для рынка акций это дополнительный стресс. Хотя +1% (до 8,5%), относительно не сложно переварить.

К примеру акции МТС $MTSS, которые ценятся за стабильные дивиденды, но сами акции не растут особо в цене, будут конкурировать с короткими облигациями, где рисков меньше

Или для девелоперов вроде Самолёта $SMLT / ПИК $PIKK / ЛСР $LSRG / Эталон $ETLN, так как ставки по ипотеке вырастут.

Будем наблюдать.

-

Не является индивидуальной инвестиционной рекомендацией

"Мы дали сигнал, что мы допускаем возможность повышения ключевой ставки на следующих заседаниях. Если посмотрите на наш прогноз ключевой ставки, то по нижней границе возможно, что нынешнего повышения будет достаточно, но, на наш взгляд, более вероятным является повышение ставки на следующих заседаниях" - глава Банка России Эльвира Набиуллина

Так что аккуратней с облигациями с фиксированным купоном в рублях.

Ну и для рынка акций это дополнительный стресс. Хотя +1% (до 8,5%), относительно не сложно переварить.

К примеру акции МТС $MTSS, которые ценятся за стабильные дивиденды, но сами акции не растут особо в цене, будут конкурировать с короткими облигациями, где рисков меньше

Или для девелоперов вроде Самолёта $SMLT / ПИК $PIKK / ЛСР $LSRG / Эталон $ETLN, так как ставки по ипотеке вырастут.

Будем наблюдать.

-

Не является индивидуальной инвестиционной рекомендацией

👍17🍌2🤔1🌚1

19-го числа наконец-то запустился курс по облигациям и теперь он доступен всем желающим!

Поэтому #пятничный_мем будет про меня 😅 самоирония ещё никому не мешала )

Эта неделя была интересной, следующая будет лучше! Просто любую эмоджи под постом надо нажать. Работает, проверено!

Всех с наступившими выходными! 🥳

Поэтому #пятничный_мем будет про меня 😅 самоирония ещё никому не мешала )

Эта неделя была интересной, следующая будет лучше! Просто любую эмоджи под постом надо нажать. Работает, проверено!

Всех с наступившими выходными! 🥳

😁27👍8🔥7👻6💯3🫡3🤡2🌚2😍1👀1