This media is not supported in your browser

VIEW IN TELEGRAM

🏦 МосБиржа $MOEX сегодня конечно расстроила размером дивидендов в 4,84₽

Альфа и Сбер инвестиции ожидали в два раза больше.

Несколько инвест домов почти в 3 раза больше.

Таких небольших никто.

Рынок конечно на этом расстроился. За день падение в 5% и скорей всего продолжится. Я надеюсь, что продолжится 😉 давно планировал прикупить ещё.

Несмотря на сильное падение объемов торгов чистая прибыль выросла почти на 30%

-

Не является индивидуальной инвестиционной рекомендацией

Альфа и Сбер инвестиции ожидали в два раза больше.

Несколько инвест домов почти в 3 раза больше.

Таких небольших никто.

Рынок конечно на этом расстроился. За день падение в 5% и скорей всего продолжится. Я надеюсь, что продолжится 😉 давно планировал прикупить ещё.

Несмотря на сильное падение объемов торгов чистая прибыль выросла почти на 30%

-

Не является индивидуальной инвестиционной рекомендацией

👍11🔥2😁1💯1

Чем интересно банкротство Silicon Valley Bank (16-й по размеру банк США) и почему это произошло сейчас

История банкротства SVB показывает, что бывает с компаниями которые отлично работали при нулевых (а местами и отрицательных) ставках и как рост ставок (разгорающийся долговой кризис) сбивает их с ног

Да, пока это нишевая история. Банк работал со стартапами которые пузырились всего 2-3 года назад. Но даёт понимание, как и что может пойти дальше. Так как есть огромное кол-во стартапов, которые не смогут занимать деньги. Кроме стартапов есть «зомби-компании», которые тоже нуждаются в постоянных вливаниях. В конце концов есть страны с огромными долгами, которые вынуждены соревноваться в доходности с США

В Начале недели в «Пауэлл жжёт напалмом» разбирали к чему приведёт дальнейшее повышение ставок. Но после событий с SVB, ФРС наверняка сбавит темп, хотя проблемы это не решит

Как SVB зарабатывал деньги?

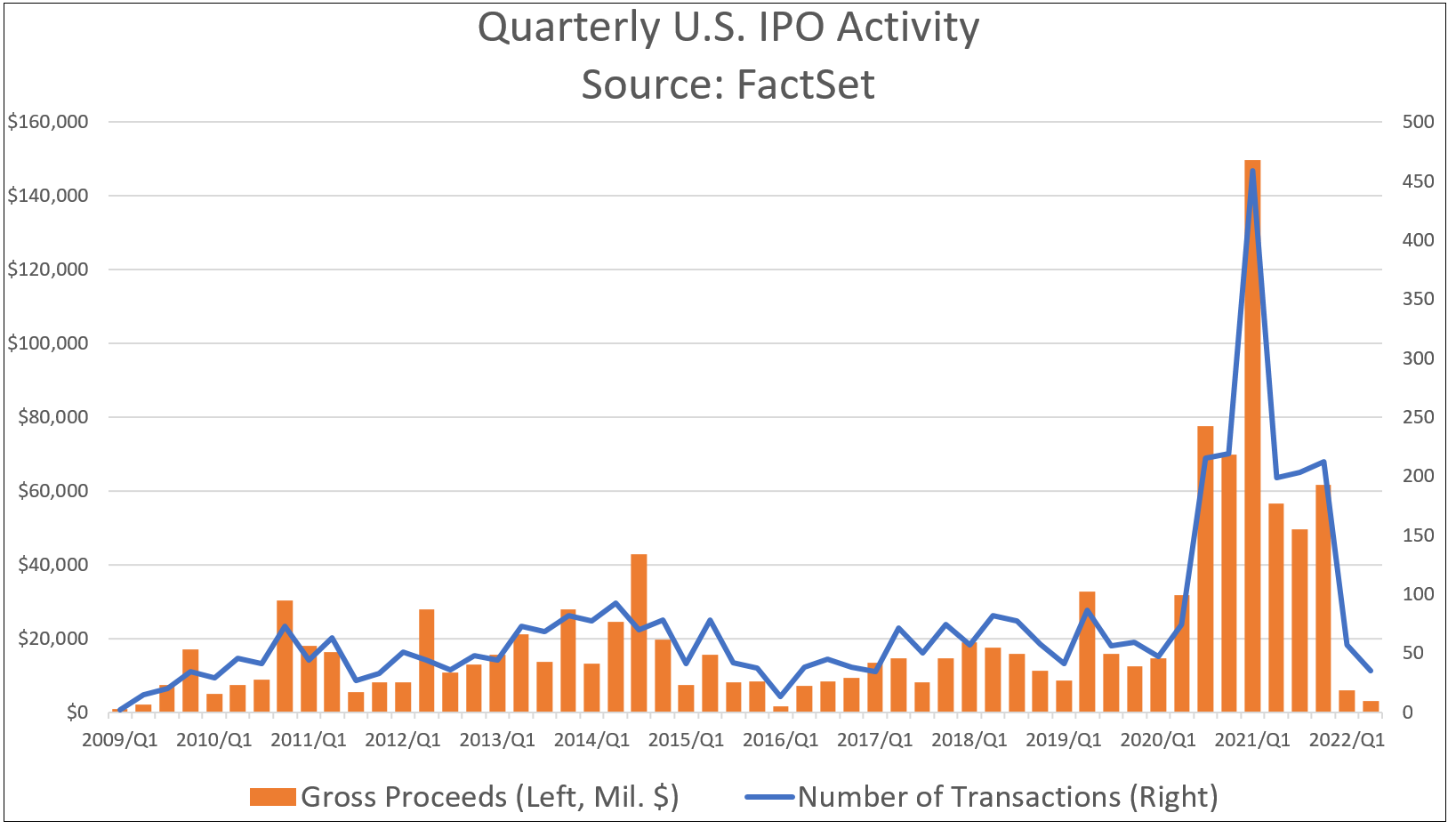

SVB нишевый банк. Его клиенты стартапы и компании венчурного капитала, такие известные имена как Pinterest, Shopify CrowdStrike и многие другие. В период низких ставок всё шло отлично. Стартапы легко привлекали деньги, как на Pre-IPO, так и на самих IPO (можно вспомнить бум IPO 2020-2021, см график)

Привлечённые деньги были депозитами в банке и тратились компаниями по необходимости. Так на 1 квартал 2020 размер кэша в банке был более $60 млрд. Через 2 года (когда ФРС начала поднимать ставку) кэша было в три раза больше, практически $200 млрд

Что с деньгами делал банк?

В парадигме около нулевых ставок, делал всё правильно. SVB Financial (материнская компания SVB) покупала надёжные гос облигации США и обеспеченные государством ипотечные ценные бумаги. Чем больше у клиентов SVB было денег, тем больше покупали на них ценных бумаг. Рост портфеля был с $27 млрд в 1 кв 2020, до $128 млрд к концу 2021

Что пошло не так?

Банк получал огромные деньги в период около нулевых ставок и покупал на них надёжные активы, где риск дефолта практически равен нулю. Свыше 85% инвестиций были в длинные облигации

Но из-за роста ставок стоимость стала падать и в случае необходимости их можно было продать только в убыток. Чем дольше росли ставки, тем больше была разница между покупкой и текущей стоимостью. Всё было бы не так страшно, если бы можно было дождаться даты погашения и тогда бы банку вернулся номинал

Но параллельно с этим процессом клиентам SVB стало сложней привлекать финансирование, опять же из-за роста ставок (зачем рисковать и вкладываться в венчур, когда можно стабильно получать хорошую доходность в надёжном инструменте). Рекордный приток депозитов сменился на рекордный отток. SVB пришлось продавать свой портфель облигаций и фиксировать убытки. События развивались по негативной спирали

Спусковой крючок

За пару дней до банкротства SVB продал ценных бумаг на $21 млрд зафиксировав убыток в $1,8 млрд. И планировал привлечь экстренное финансирование в $2,2 млрд. По рынку и ранее ходили слухи, что у банка проблемы, но после этих новостей некоторые клиенты запаниковали. По заявлению регулятора клиенты пытались вывести $42 млрд сразу. У SVB просто не было столько денег в моменте. На Следующий день регулятор принял решение о закрытии банка

Забавно, что руководство банка до последнего уверяло, что всё хорошо и работают как обычно. Параллельно избавляясь от акций банка. К примеру ген дир (CEO) продал акции на $3,6 всего за 2 недели до банкротства

Что дальше?

Основная проблема для экономик, которые привыкли существовать в около нулевых ставках, с дешёвыми деньгами и ресурсами, что это время прошло.

Рост ставок приводит к убыткам по самому консервативному портфелю, так как облигации падают в цене, что тянет за собой целый ворох проблем, решить которые можно включением печатного станка, но включению печатного станка мешает рекордная инфляция, а сбить инфляцию без дешёвых энергоресурсов будет очень сложно (особенно когда крупнейший экспортёр под санкциями), т.е. надо решить вопрос «Как же сделать энергоресурсы дешевле?». Есть идеи? 😉

История банкротства SVB показывает, что бывает с компаниями которые отлично работали при нулевых (а местами и отрицательных) ставках и как рост ставок (разгорающийся долговой кризис) сбивает их с ног

Да, пока это нишевая история. Банк работал со стартапами которые пузырились всего 2-3 года назад. Но даёт понимание, как и что может пойти дальше. Так как есть огромное кол-во стартапов, которые не смогут занимать деньги. Кроме стартапов есть «зомби-компании», которые тоже нуждаются в постоянных вливаниях. В конце концов есть страны с огромными долгами, которые вынуждены соревноваться в доходности с США

В Начале недели в «Пауэлл жжёт напалмом» разбирали к чему приведёт дальнейшее повышение ставок. Но после событий с SVB, ФРС наверняка сбавит темп, хотя проблемы это не решит

Как SVB зарабатывал деньги?

SVB нишевый банк. Его клиенты стартапы и компании венчурного капитала, такие известные имена как Pinterest, Shopify CrowdStrike и многие другие. В период низких ставок всё шло отлично. Стартапы легко привлекали деньги, как на Pre-IPO, так и на самих IPO (можно вспомнить бум IPO 2020-2021, см график)

Привлечённые деньги были депозитами в банке и тратились компаниями по необходимости. Так на 1 квартал 2020 размер кэша в банке был более $60 млрд. Через 2 года (когда ФРС начала поднимать ставку) кэша было в три раза больше, практически $200 млрд

Что с деньгами делал банк?

В парадигме около нулевых ставок, делал всё правильно. SVB Financial (материнская компания SVB) покупала надёжные гос облигации США и обеспеченные государством ипотечные ценные бумаги. Чем больше у клиентов SVB было денег, тем больше покупали на них ценных бумаг. Рост портфеля был с $27 млрд в 1 кв 2020, до $128 млрд к концу 2021

Что пошло не так?

Банк получал огромные деньги в период около нулевых ставок и покупал на них надёжные активы, где риск дефолта практически равен нулю. Свыше 85% инвестиций были в длинные облигации

Но из-за роста ставок стоимость стала падать и в случае необходимости их можно было продать только в убыток. Чем дольше росли ставки, тем больше была разница между покупкой и текущей стоимостью. Всё было бы не так страшно, если бы можно было дождаться даты погашения и тогда бы банку вернулся номинал

Но параллельно с этим процессом клиентам SVB стало сложней привлекать финансирование, опять же из-за роста ставок (зачем рисковать и вкладываться в венчур, когда можно стабильно получать хорошую доходность в надёжном инструменте). Рекордный приток депозитов сменился на рекордный отток. SVB пришлось продавать свой портфель облигаций и фиксировать убытки. События развивались по негативной спирали

Спусковой крючок

За пару дней до банкротства SVB продал ценных бумаг на $21 млрд зафиксировав убыток в $1,8 млрд. И планировал привлечь экстренное финансирование в $2,2 млрд. По рынку и ранее ходили слухи, что у банка проблемы, но после этих новостей некоторые клиенты запаниковали. По заявлению регулятора клиенты пытались вывести $42 млрд сразу. У SVB просто не было столько денег в моменте. На Следующий день регулятор принял решение о закрытии банка

Забавно, что руководство банка до последнего уверяло, что всё хорошо и работают как обычно. Параллельно избавляясь от акций банка. К примеру ген дир (CEO) продал акции на $3,6 всего за 2 недели до банкротства

Что дальше?

Основная проблема для экономик, которые привыкли существовать в около нулевых ставках, с дешёвыми деньгами и ресурсами, что это время прошло.

Рост ставок приводит к убыткам по самому консервативному портфелю, так как облигации падают в цене, что тянет за собой целый ворох проблем, решить которые можно включением печатного станка, но включению печатного станка мешает рекордная инфляция, а сбить инфляцию без дешёвых энергоресурсов будет очень сложно (особенно когда крупнейший экспортёр под санкциями), т.е. надо решить вопрос «Как же сделать энергоресурсы дешевле?». Есть идеи? 😉

{kind=link}

👍12🔥2🤔2😁1

Новые рекорды Сбера - вопрос времени

После стремительного роста акций, 270,5 млрд руб. чистой прибыли за 2022, оптимистичного прогноза на 2023 и обещания дивидендов. Сбер $SBER всё ещё остаётся интересной историей

Интрига какие будут дивиденды. Текущая див. политика Сбера предусматривает требование к достаточности капитала в 12,5% для выплаты дивидендов акционерам

Текущий коф. достаточности капитала в 14,8% (т.е. с хорошим запасом). Это позволяет Сберу спокойно выплатить дивиденды. Можно посчитать основные варианты деньгам:

Выплаты в процентах от прибыли и размер потенциальных дивидендов:

▪️100% - 12₽ на акцию ~7% див доход

▪️50% - 6₽ на акцию ~3,4% див доход

▪️25% - 3₽ на акцию ~1,7% див доход

После недавней истории с предварительной рекомендацией МосБиржи $MOEX выплатить всего 30% от чистой прибыли дивидендами исключать подобные варианты нельзя. Сейчас ожидания большинство аналитиков склоняется к 50% от чистой прибыли. Объявления дивидендов ждём до конца марта. Но это все краткосрочная история, как сезонный прилив или отлив

Нас же как инвесторов интересует перспектива побольше нескольких месяцев. Банк рассчитывает заработать за 2023 1,1–1,2 трлн руб., т.е. в 4 раза больше, чем результат за 2022. Т.е. потенциальные дивиденды в 50% за 2023 дадут 12-13% див доходности от текущих цен. Спекулянты такими категориями не рассуждают

Поэтому несмотря на ралли в Сбере акции можно считать недорогими. При локальных просадках на общем негативе (к примеру геополитических новостях) или на объявлении о минимальных дивидендах (как было с МосБиржей), планирую докупать.

Результаты за первые 2 месяца этого года у Сбера - 225 млрд руб. чистой прибыли, пока с выполнением плана в 1,1-1,2 трлн по итогам года проблем нет 😉, а новые рекорды это вопрос ближайших лет

-

Не является индивидуальной инвестиционной рекомендацией

После стремительного роста акций, 270,5 млрд руб. чистой прибыли за 2022, оптимистичного прогноза на 2023 и обещания дивидендов. Сбер $SBER всё ещё остаётся интересной историей

Интрига какие будут дивиденды. Текущая див. политика Сбера предусматривает требование к достаточности капитала в 12,5% для выплаты дивидендов акционерам

Текущий коф. достаточности капитала в 14,8% (т.е. с хорошим запасом). Это позволяет Сберу спокойно выплатить дивиденды. Можно посчитать основные варианты деньгам:

Выплаты в процентах от прибыли и размер потенциальных дивидендов:

▪️100% - 12₽ на акцию ~7% див доход

▪️50% - 6₽ на акцию ~3,4% див доход

▪️25% - 3₽ на акцию ~1,7% див доход

После недавней истории с предварительной рекомендацией МосБиржи $MOEX выплатить всего 30% от чистой прибыли дивидендами исключать подобные варианты нельзя. Сейчас ожидания большинство аналитиков склоняется к 50% от чистой прибыли. Объявления дивидендов ждём до конца марта. Но это все краткосрочная история, как сезонный прилив или отлив

Нас же как инвесторов интересует перспектива побольше нескольких месяцев. Банк рассчитывает заработать за 2023 1,1–1,2 трлн руб., т.е. в 4 раза больше, чем результат за 2022. Т.е. потенциальные дивиденды в 50% за 2023 дадут 12-13% див доходности от текущих цен. Спекулянты такими категориями не рассуждают

Поэтому несмотря на ралли в Сбере акции можно считать недорогими. При локальных просадках на общем негативе (к примеру геополитических новостях) или на объявлении о минимальных дивидендах (как было с МосБиржей), планирую докупать.

Результаты за первые 2 месяца этого года у Сбера - 225 млрд руб. чистой прибыли, пока с выполнением плана в 1,1-1,2 трлн по итогам года проблем нет 😉, а новые рекорды это вопрос ближайших лет

-

Не является индивидуальной инвестиционной рекомендацией

👍6🤔1

Белуга платит хорошие дивиденды и хорошо растёт

Про Белугу $BELU упоминаю регулярно: в октябре, в ноябре и крайний раз 3 недели назад в феврале. Приятно, что не зря.

Результаты у компании впечатляют: рост выручки +30% г/г (до 97,3 млрд руб), рост чистой прибыли +119% г/г ( до 8,4 млрд руб), рост собственной розничной сети «ВинЛаб» +35%, 1350 магазинов сейчас, планы увеличить до 2500 магазинов к 2024, низкая долговая нагрузка.

Это со всех сторон отличные результаты. Особенно радует чистая прибыль, ведь от неё зависит размер и стабильность дивидендных выплат.

Дивиденды в 400 рублей на акцию тоже отличная новость (если хотите их получить, то купить до 24 апреля - дата закрытия реестра 26 апреля). Текущая див доходность 11,3%. Кто собрал все 3 выплаты за 2022, мои поздравления с див доходность выше 20% от вложенной суммы, в зависимости от даты покупки.

А ещё можно присмотреться к Абрау-Дюрсо $ABRD, тут такого резкого роста нет, драйверы роста схожи как у Белуги, растёт приятно и тоже платит дивиденды, пусть пока и не такие большие

-

Не является индивидуальной инвестиционной рекомендацией

Про Белугу $BELU упоминаю регулярно: в октябре, в ноябре и крайний раз 3 недели назад в феврале. Приятно, что не зря.

Результаты у компании впечатляют: рост выручки +30% г/г (до 97,3 млрд руб), рост чистой прибыли +119% г/г ( до 8,4 млрд руб), рост собственной розничной сети «ВинЛаб» +35%, 1350 магазинов сейчас, планы увеличить до 2500 магазинов к 2024, низкая долговая нагрузка.

Это со всех сторон отличные результаты. Особенно радует чистая прибыль, ведь от неё зависит размер и стабильность дивидендных выплат.

Дивиденды в 400 рублей на акцию тоже отличная новость (если хотите их получить, то купить до 24 апреля - дата закрытия реестра 26 апреля). Текущая див доходность 11,3%. Кто собрал все 3 выплаты за 2022, мои поздравления с див доходность выше 20% от вложенной суммы, в зависимости от даты покупки.

А ещё можно присмотреться к Абрау-Дюрсо $ABRD, тут такого резкого роста нет, драйверы роста схожи как у Белуги, растёт приятно и тоже платит дивиденды, пусть пока и не такие большие

-

Не является индивидуальной инвестиционной рекомендацией

👍10🤔2

Кто и как принимает решение, когда и сколько платить дивидендов акционерам

На рынке РФ всегда хватало историй с хорошими дивидендными выплатами. И недавно мы разбирали почему необходимо инвестировать (особенно в России), где дивиденды хорошо решают поставленные задачи.

Можно конечно руководствоваться просто % див доходности в приложении брокера и покупать компании где этот % больше. А можно немного углубиться в этот вопрос и разобраться кто, как и когда принимает решения о дивидендах, которые мы так ждём

1️⃣У компаний есть специальный документ который определяет механизма принятия решения о выплате дивидендов. К примеру у Сбера $SBER «Положения о дивидендной политике ПАО Сбербанк». где прописывается, при каких условиях, сколько, когда и как принимается решение о том какие будут выплачиваться дивиденды.

К примеру Сбер стремится поддерживать долю дивидендных выплат на уровне 50% от чистой прибыли Группы по МСФО, а также требования к достаточности капитала (12,5%)

2️⃣Совет директоров (СД) оценивает все показатели и даёт рекомендации (внимание только рекомендации) о размере дивидендов

3️⃣ После того как СД рекомендовали общее собрание акционеров принимает решение нужно ли платить дивиденды и если нужно, то сколько. Т.е. они могут легко принять решение не платить дивиденды или уменьшить. НО увеличить сумму не получится.

4️⃣ Когда решение приятно, его объявят. После этого пути назад нет. Компания обязана произвести выплату дивидендов. Кроме суммы также объявляется дата закрытия реестра

Дата закрытия реестра - это Дедлайн для инвестора. Если вы только планируете купить акции компании и получить дивиденды. И тут есть пару нюансов, которые надо понимать чтобы получить выплату.

▪️ Дата закрытия реестра акционеров - кто в этот день держит акции, тот дивиденды и получит. Но на Мосбирже, торги проводятся по режиму Т+2. Т.е. купили вы сегодня, а официальным владельцем станете только через два рабочих (внимание рабочих) дня.

Пример: назначили дату закрытия на 15 Марта, значит купить надо до 13 Марта включительно

▪️ Экс-дивидендная дата. В нашем примере это будет 14 Марта. Т.е. первый день когда держать акции для получения дивидендов уже не надо. Так как вы уже в реестре и получите дивиденды в любом случае. В этот день, как правило, происходит Дивидендный Гэп - падение цены акций на сумму примерно равной дивидендам, иногда гэп больше дивидендов, иногда меньше. Заранее это просчитать сложно.

На графике пример Газпрома с его дивидендами в 2022 году

-

Не является индивидуальной инвестиционной рекомендацией

На рынке РФ всегда хватало историй с хорошими дивидендными выплатами. И недавно мы разбирали почему необходимо инвестировать (особенно в России), где дивиденды хорошо решают поставленные задачи.

Можно конечно руководствоваться просто % див доходности в приложении брокера и покупать компании где этот % больше. А можно немного углубиться в этот вопрос и разобраться кто, как и когда принимает решения о дивидендах, которые мы так ждём

1️⃣У компаний есть специальный документ который определяет механизма принятия решения о выплате дивидендов. К примеру у Сбера $SBER «Положения о дивидендной политике ПАО Сбербанк». где прописывается, при каких условиях, сколько, когда и как принимается решение о том какие будут выплачиваться дивиденды.

К примеру Сбер стремится поддерживать долю дивидендных выплат на уровне 50% от чистой прибыли Группы по МСФО, а также требования к достаточности капитала (12,5%)

2️⃣Совет директоров (СД) оценивает все показатели и даёт рекомендации (внимание только рекомендации) о размере дивидендов

3️⃣ После того как СД рекомендовали общее собрание акционеров принимает решение нужно ли платить дивиденды и если нужно, то сколько. Т.е. они могут легко принять решение не платить дивиденды или уменьшить. НО увеличить сумму не получится.

4️⃣ Когда решение приятно, его объявят. После этого пути назад нет. Компания обязана произвести выплату дивидендов. Кроме суммы также объявляется дата закрытия реестра

Дата закрытия реестра - это Дедлайн для инвестора. Если вы только планируете купить акции компании и получить дивиденды. И тут есть пару нюансов, которые надо понимать чтобы получить выплату.

▪️ Дата закрытия реестра акционеров - кто в этот день держит акции, тот дивиденды и получит. Но на Мосбирже, торги проводятся по режиму Т+2. Т.е. купили вы сегодня, а официальным владельцем станете только через два рабочих (внимание рабочих) дня.

Пример: назначили дату закрытия на 15 Марта, значит купить надо до 13 Марта включительно

▪️ Экс-дивидендная дата. В нашем примере это будет 14 Марта. Т.е. первый день когда держать акции для получения дивидендов уже не надо. Так как вы уже в реестре и получите дивиденды в любом случае. В этот день, как правило, происходит Дивидендный Гэп - падение цены акций на сумму примерно равной дивидендам, иногда гэп больше дивидендов, иногда меньше. Заранее это просчитать сложно.

На графике пример Газпрома с его дивидендами в 2022 году

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍6🔥2🤔2

Дайте в ленту Позитива.

Сегодня СД (совет директоров) Группы Позитив $POSI рекомендовал выплату первой части дивидендов по итогам 2022 в размере 37,87 руб на акцию или 2,2% див доходность

По второй части див выплат ясность будет после подведения итогов года, ориентируемся на начало апреля. Но можно ожидать общую див доходность на ближайший год не менее 4%

Я понимаю, что 4% это для компаний РФ копейки. Но приведу три своих НО на этот аргумент заранее:

▪️ Это компания Роста. Стратегия компании ставит цель удвоение объёма бизнеса каждый год (пока справляются). Есть много компаний которые не ставят таких целей и вообще не платят дивиденды но считаются хорошим вариантом на рынке РФ, вот только с зарубежной пропиской решат проблемы

▪️ Подписная модель многих продуктов. После внедрения продукты из сферы Информационной Безопасности не так просто их заменить на другие при желании отдельных лиц, а в огромных корпорациях (которые являются клиентами компании) на согласование всего и вся уходят годы (это я сейчас не преувеличиваю). При этом оплачивать n-ую сумму за поддержку внедрённых решений необходимо раз в год (возможны разные модели лицензирования, я для примера)

▪️ Отличная маржинальность бизнеса. Это прямое следствие предыдущего пункта, плюс не забываем, что это ИТ компания, где расходы не растут в прямой зависимости от обслуживаемых клиентов как у традиционного бизнеса

Учитывая эти моменты - дивиденды (хоть и небольшие) это отличный бонус. Плюс дивиденды растут, следом за ростом выручки и чистой прибыли.

Я покупал акции компании на IPO, тогда тоже хватало комментариев, что дивиденды копеечные. Но с момента IPO акции компании выросли в 1,5 раза, так что если дивиденды считать от вложенной суммы, то более чем достойные.

Продавать пока не планирую, потенциал для ИТ-Компании из сферы Кибербезопасности в стране у который хватает "недружественных" стран соседей считаю более чем интересным

Покупать ли сейчас? Не уверен, слишком уж сильный рост последние месяцы. А добавить в свой Вишлист обязательно стоит и посматривать в список в моменты распродаж и депрессий на рынке

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня СД (совет директоров) Группы Позитив $POSI рекомендовал выплату первой части дивидендов по итогам 2022 в размере 37,87 руб на акцию или 2,2% див доходность

По второй части див выплат ясность будет после подведения итогов года, ориентируемся на начало апреля. Но можно ожидать общую див доходность на ближайший год не менее 4%

Я понимаю, что 4% это для компаний РФ копейки. Но приведу три своих НО на этот аргумент заранее:

▪️ Это компания Роста. Стратегия компании ставит цель удвоение объёма бизнеса каждый год (пока справляются). Есть много компаний которые не ставят таких целей и вообще не платят дивиденды но считаются хорошим вариантом на рынке РФ, вот только с зарубежной пропиской решат проблемы

▪️ Подписная модель многих продуктов. После внедрения продукты из сферы Информационной Безопасности не так просто их заменить на другие при желании отдельных лиц, а в огромных корпорациях (которые являются клиентами компании) на согласование всего и вся уходят годы (это я сейчас не преувеличиваю). При этом оплачивать n-ую сумму за поддержку внедрённых решений необходимо раз в год (возможны разные модели лицензирования, я для примера)

▪️ Отличная маржинальность бизнеса. Это прямое следствие предыдущего пункта, плюс не забываем, что это ИТ компания, где расходы не растут в прямой зависимости от обслуживаемых клиентов как у традиционного бизнеса

Учитывая эти моменты - дивиденды (хоть и небольшие) это отличный бонус. Плюс дивиденды растут, следом за ростом выручки и чистой прибыли.

Я покупал акции компании на IPO, тогда тоже хватало комментариев, что дивиденды копеечные. Но с момента IPO акции компании выросли в 1,5 раза, так что если дивиденды считать от вложенной суммы, то более чем достойные.

Продавать пока не планирую, потенциал для ИТ-Компании из сферы Кибербезопасности в стране у который хватает "недружественных" стран соседей считаю более чем интересным

Покупать ли сейчас? Не уверен, слишком уж сильный рост последние месяцы. А добавить в свой Вишлист обязательно стоит и посматривать в список в моменты распродаж и депрессий на рынке

-

Не является индивидуальной инвестиционной рекомендацией

👍8🔥2🤔1

📈 Чистая прибыль НОВАТЭК $NVTK выросла в два раза, ждём рекордных дивидендов?

- Прибыль по РСБУ за 2022 выросла до 640,36 млрд (+101,2%). 318,32 млрд в предыдущем году.

- Рост выручки до 804,688 млрд руб. (+10,3%) 729,73 млрд годом ранее.

Отчётность по РСБУ учитывает только результаты головной компании. Но в любом случае благодаря отличным ценам на газ в прошлом году результаты по МСФО будут впечатляющие.

Напомню, что дивидендная политика предполагает 50% от скорректированной чистой прибыли по МСФО

И ещё можно вспомнить слова Михельсона: "Есть дивидендная политика, будем ее придерживаться".

-

Не является индивидуальной инвестиционной рекомендацией

- Прибыль по РСБУ за 2022 выросла до 640,36 млрд (+101,2%). 318,32 млрд в предыдущем году.

- Рост выручки до 804,688 млрд руб. (+10,3%) 729,73 млрд годом ранее.

Отчётность по РСБУ учитывает только результаты головной компании. Но в любом случае благодаря отличным ценам на газ в прошлом году результаты по МСФО будут впечатляющие.

Напомню, что дивидендная политика предполагает 50% от скорректированной чистой прибыли по МСФО

И ещё можно вспомнить слова Михельсона: "Есть дивидендная политика, будем ее придерживаться".

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍8🤔3🔥1

Повышение ставки ЕЦБ на 0.50 п.п. это новая глава в долговом кризисе.

Помните когда готовишь попкорн, сначала хлоп. Потом пауза, хлоп-хлоп. Опять пауза. А потом начинается ХЛОП-ХЛОП-ХЛОП-ХЛОП. Хлопает попкорн

Лично я думал, что дадут слабины и повысят максимум 0.25 п.п, но нет. Распереживались, что из-за этого начнётся паника и повысили как планировали (до банковского кризиса) на 0.50.

От одного этого большей половине топ менеджеров банков и зомби компаний поплохело. Кроме этого собираются ещё и продавать по 15 млрд евро каждый месяц ценных бумаг, интересно будет на это посмотреть

С другой стороны, а что делать? Инфляция вот тут рядом и сдаваться не планирует.

На фоне стойкости ЕЦБ, что будет делать ФРС 22 Марта? Не хотел бы я быть Пауэллом, при любом решении будешь не прав. Если представить, что тоже поднимут ставку на 0.50 п.п. то это будет что-то нереальное. Лавры Пола Волкера конечно хочется, но вот массовых банкротств нет

Сейчас несколько банкротств это как первые хлопки попкорна. Похлопало чуть, теперь пауза.

Всех теперь будут накачивать деньгами и откачивать закулисами. Но принципиально проблему дорогих денег (для модели экономики привыкшей жить при околонулевых ставках) это не решит. Только опускать ставку принципиально поможет решить проблему

Почему так внимательно за этим смотрим?

Опускать ставку и печатать деньги - это разгон инфляции. Тогда золото, нефть и все реальные товары растут в цене

А бороться с инфляцией, т.е. остужать экономику через поднятие ставки - это уменьшать спрос на все реальные товары, в том числе и на нефть, которая пойдёт вниз. (на этом дефицит бюджета РФ начнёт расти, а рубль $USDRUB резко вверх пойдёт, чтобы компенсировать этот самый дефицит)

Я больше склоняюсь, что ближайшее время (разговор тут о месяцах) дадут заднюю, печатный станок включат, а ставку начнут снижать.

Помните когда готовишь попкорн, сначала хлоп. Потом пауза, хлоп-хлоп. Опять пауза. А потом начинается ХЛОП-ХЛОП-ХЛОП-ХЛОП. Хлопает попкорн

Лично я думал, что дадут слабины и повысят максимум 0.25 п.п, но нет. Распереживались, что из-за этого начнётся паника и повысили как планировали (до банковского кризиса) на 0.50.

От одного этого большей половине топ менеджеров банков и зомби компаний поплохело. Кроме этого собираются ещё и продавать по 15 млрд евро каждый месяц ценных бумаг, интересно будет на это посмотреть

С другой стороны, а что делать? Инфляция вот тут рядом и сдаваться не планирует.

На фоне стойкости ЕЦБ, что будет делать ФРС 22 Марта? Не хотел бы я быть Пауэллом, при любом решении будешь не прав. Если представить, что тоже поднимут ставку на 0.50 п.п. то это будет что-то нереальное. Лавры Пола Волкера конечно хочется, но вот массовых банкротств нет

Сейчас несколько банкротств это как первые хлопки попкорна. Похлопало чуть, теперь пауза.

Всех теперь будут накачивать деньгами и откачивать закулисами. Но принципиально проблему дорогих денег (для модели экономики привыкшей жить при околонулевых ставках) это не решит. Только опускать ставку принципиально поможет решить проблему

Почему так внимательно за этим смотрим?

Опускать ставку и печатать деньги - это разгон инфляции. Тогда золото, нефть и все реальные товары растут в цене

А бороться с инфляцией, т.е. остужать экономику через поднятие ставки - это уменьшать спрос на все реальные товары, в том числе и на нефть, которая пойдёт вниз. (на этом дефицит бюджета РФ начнёт расти, а рубль $USDRUB резко вверх пойдёт, чтобы компенсировать этот самый дефицит)

Я больше склоняюсь, что ближайшее время (разговор тут о месяцах) дадут заднюю, печатный станок включат, а ставку начнут снижать.

🤔7👍4🔥1

Баланс ФРС снова растёт.

+$300 млрд за неделю

Что только не сделаешь, чтобы предотвратить очередные банкротства банков

Программа Bank Term Funding Program (BTFP) началась, но это ещё небольшие суммы. Напомню, что JPMorgan оценивает вливания на $2 трлн

Пожелаем Пауэллу удачи в обуздании инфляции.

+$300 млрд за неделю

Что только не сделаешь, чтобы предотвратить очередные банкротства банков

Программа Bank Term Funding Program (BTFP) началась, но это ещё небольшие суммы. Напомню, что JPMorgan оценивает вливания на $2 трлн

Пожелаем Пауэллу удачи в обуздании инфляции.

👍7😁3🔥2

Сбер $SBER передаёт привет шортистам )

Сегодня пройдёт заседание наблюдательного совета Сбера. По итогам заседания от Грефа Узнаем, что там по дивидендам.

Заходить сейчас рискованно, могут и расстроить.

Но все кто покупал заранее (у меня на сбер основная доля в портфеле) могут радоваться и надеятся на шикарные дивиденды 🤤

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня пройдёт заседание наблюдательного совета Сбера. По итогам заседания от Грефа Узнаем, что там по дивидендам.

Заходить сейчас рискованно, могут и расстроить.

Но все кто покупал заранее (у меня на сбер основная доля в портфеле) могут радоваться и надеятся на шикарные дивиденды 🤤

-

Не является индивидуальной инвестиционной рекомендацией

👍9🔥2❤1

🔥 Набсовет Сбера $SBER рекомендовал 25 руб./акцию дивидендов

Отличные новости. Щедро. С такими результатами на 200₽ легко.

Кто-то из подписчиков писал про 215₽, мечты сбываются. Теперь со Сбером 😬

Отличные новости. Щедро. С такими результатами на 200₽ легко.

Кто-то из подписчиков писал про 215₽, мечты сбываются. Теперь со Сбером 😬

👍6🔥1🎉1

#Пятничный_мем

- Сбер $SBER рекомендовал рекордные дивиденды.

- НОВАТЭК $NVTK рекомендовал хорошие дивиденды (в 60,58 руб, не так много, но это вторая часть за 2022, первая была 45 руб)

Отличное завершение недели. Всех с пятницей

- Сбер $SBER рекомендовал рекордные дивиденды.

- НОВАТЭК $NVTK рекомендовал хорошие дивиденды (в 60,58 руб, не так много, но это вторая часть за 2022, первая была 45 руб)

Отличное завершение недели. Всех с пятницей

🔥12👍3💯1

Важно/Неважно

Кроме понимания чем отличаются сбережения от инвестиций и когда делать покупки надо отделять важное от неважного, зёрна от плевел, мух от котлет, ну смысл я думаю уловили

▪️ Важно: Регулярное инвестирование. Тут нет идеального понятия «регулярно», для меня это 2-3 покупки в месяц (в среднем). Если календарный месяц заканчивается, а я что-то не купил, то покупаю в последний рабочий день.

▪️ Неважно: Пытаться поймать идеальную «точку входа», т.е. купить на самом-самом дне. Быть тем после кого цена развернётся и все вам будут завидовать (сейчас модно акциями Сбера $SBER за 100 руб купленными хвастаться в ленте). Такое конечно бывает, но обычно случайно.

▪️ Важно: Понимание зачем вам инвестировать. Лично для меня, это возможность создать ещё один источник дохода. Сейчас он небольшой, но уже больше минимальной пенсии в РФ. Мелочь, а приятно. С каждым годом будет расти. Ближайший план дойти до средней

▪️ Неважно: Регулярные обвалы рынка. Кризис на любом рынке это часть процесса. Не существует вечно растущих рынков. Обвал, это вопрос не если, а когда. Да, часть компаний приостанавливают выплаты в это время, но открываются возможности брать активы со скидкой.

▪️ Важно: Диверсифицировать капитал. Соберите свой мини фонд и не платите комиссию управляющему. Одна-Две самые замечательные (на ваш взгляд) компании подвергают вас серьёзным рискам на длительной перспективе.

▪️ Неважно: Пытаться найти одну «ту самую» компанию которая будет всегда расти и всегда платить дивиденды

▪️ Важно: Не забывать о расходах. Комиссия брокера или Налоги государства. Это съедает часть ваших денег, а на горизонте многих лет съедает существенно из-за упущенной прибыли сложного процента.

Важно в важном: уменьшать налоги надо законно! Индивидуальный инвестиционный счет (ИИС) или Льгота на долгосрочное владение (ЛДВ) вам в помощь.

Комиссии брокера. Активные трейдеры любимые клиенты брокера, столько комиссии с них можно взять. Не то что инвесторы, купили и сидят в акциях годами. Но и инвесторам надо искать возможность уменьшить комиссию. Изучите тарифы. Попросите премиум на день рождение. Не забывайте про встроенную комиссию в производных инструментах

▪️ Неважно: Много работать и жить впроголодь 20 лет, как рекомендуют адепты FIRE, а потом опять впроголодь, но уже не работая

Это мои «Важно / Неважно». Активные трейдеры поднимут меня на смех. Так как с их точки зрения можно получать намного бОльший доход, а не ждать дивиденды, вот только надо дно поймать и «разумное» плечо использовать, а шорты, чтобы зарабатывать при любом движении рынка.

Адепты FIRE закидают меня дошираком, так как мне не нравится идея тотальной экономии на том, что я люблю (Хорошие стейки, Netflix до СВО, сходить на каток семьёй и много чего ещё)

-

Не является индивидуальной инвестиционной рекомендацией

Кроме понимания чем отличаются сбережения от инвестиций и когда делать покупки надо отделять важное от неважного, зёрна от плевел, мух от котлет, ну смысл я думаю уловили

▪️ Важно: Регулярное инвестирование. Тут нет идеального понятия «регулярно», для меня это 2-3 покупки в месяц (в среднем). Если календарный месяц заканчивается, а я что-то не купил, то покупаю в последний рабочий день.

▪️ Неважно: Пытаться поймать идеальную «точку входа», т.е. купить на самом-самом дне. Быть тем после кого цена развернётся и все вам будут завидовать (сейчас модно акциями Сбера $SBER за 100 руб купленными хвастаться в ленте). Такое конечно бывает, но обычно случайно.

▪️ Важно: Понимание зачем вам инвестировать. Лично для меня, это возможность создать ещё один источник дохода. Сейчас он небольшой, но уже больше минимальной пенсии в РФ. Мелочь, а приятно. С каждым годом будет расти. Ближайший план дойти до средней

▪️ Неважно: Регулярные обвалы рынка. Кризис на любом рынке это часть процесса. Не существует вечно растущих рынков. Обвал, это вопрос не если, а когда. Да, часть компаний приостанавливают выплаты в это время, но открываются возможности брать активы со скидкой.

▪️ Важно: Диверсифицировать капитал. Соберите свой мини фонд и не платите комиссию управляющему. Одна-Две самые замечательные (на ваш взгляд) компании подвергают вас серьёзным рискам на длительной перспективе.

▪️ Неважно: Пытаться найти одну «ту самую» компанию которая будет всегда расти и всегда платить дивиденды

▪️ Важно: Не забывать о расходах. Комиссия брокера или Налоги государства. Это съедает часть ваших денег, а на горизонте многих лет съедает существенно из-за упущенной прибыли сложного процента.

Важно в важном: уменьшать налоги надо законно! Индивидуальный инвестиционный счет (ИИС) или Льгота на долгосрочное владение (ЛДВ) вам в помощь.

Комиссии брокера. Активные трейдеры любимые клиенты брокера, столько комиссии с них можно взять. Не то что инвесторы, купили и сидят в акциях годами. Но и инвесторам надо искать возможность уменьшить комиссию. Изучите тарифы. Попросите премиум на день рождение. Не забывайте про встроенную комиссию в производных инструментах

▪️ Неважно: Много работать и жить впроголодь 20 лет, как рекомендуют адепты FIRE, а потом опять впроголодь, но уже не работая

Это мои «Важно / Неважно». Активные трейдеры поднимут меня на смех. Так как с их точки зрения можно получать намного бОльший доход, а не ждать дивиденды, вот только надо дно поймать и «разумное» плечо использовать, а шорты, чтобы зарабатывать при любом движении рынка.

Адепты FIRE закидают меня дошираком, так как мне не нравится идея тотальной экономии на том, что я люблю (Хорошие стейки, Netflix до СВО, сходить на каток семьёй и много чего ещё)

-

Не является индивидуальной инвестиционной рекомендацией

👍26🔥3❤2

UBS забирает Credit Suisse почти даром

Технически всё-таки покупает за 3 млрд франков ($3,25 млрд). Но это в два раза меньше, чем банк стоил в пятницу ($7 млрд). А в пятницу банк стоил только четверть, от того что стоил всего год назад. Плюс ко всему этому UBS заплатит не деньгами, а акциями. Так что можно сказать почти даром.

Похоже, что согласия Credit Suisse уже не спрашивают, так как совсем недавно они были против продажи UBS

Интересно, что и акционеров CS никто не спрашивал, согласны ли они с такой оценкой, а если нет? Ничего страшного правительство перепишет законы, чтобы акционеры не помешали. Стоп, что? Напомню, что всё происходит в Швейцарии, когда-то считалось очень надёжной юрисдикцией. Саудиты будут недовольны, у них там большой пакет был. Посмотрим как это будет развиваться дальше

Но продажи одного трещащего по швам банка другому это ещё пол беды. Оба банка получают гарантию ликвидности в $108 млрд плюсом к свежему кредиту в размере $54 млрд на поддержание деятельности Credit Suisse

Неделю назад США влили $300 млрд, теперь их коллеги из-за океана влили почти столько же. Более полутриллиона ликвидности за пару недель 🤯

Огромный инфляционный импульс

хлоп-хлоп...

Технически всё-таки покупает за 3 млрд франков ($3,25 млрд). Но это в два раза меньше, чем банк стоил в пятницу ($7 млрд). А в пятницу банк стоил только четверть, от того что стоил всего год назад. Плюс ко всему этому UBS заплатит не деньгами, а акциями. Так что можно сказать почти даром.

Похоже, что согласия Credit Suisse уже не спрашивают, так как совсем недавно они были против продажи UBS

Интересно, что и акционеров CS никто не спрашивал, согласны ли они с такой оценкой, а если нет? Ничего страшного правительство перепишет законы, чтобы акционеры не помешали. Стоп, что? Напомню, что всё происходит в Швейцарии, когда-то считалось очень надёжной юрисдикцией. Саудиты будут недовольны, у них там большой пакет был. Посмотрим как это будет развиваться дальше

Но продажи одного трещащего по швам банка другому это ещё пол беды. Оба банка получают гарантию ликвидности в $108 млрд плюсом к свежему кредиту в размере $54 млрд на поддержание деятельности Credit Suisse

Неделю назад США влили $300 млрд, теперь их коллеги из-за океана влили почти столько же. Более полутриллиона ликвидности за пару недель 🤯

Огромный инфляционный импульс

хлоп-хлоп...

👍10😁3🔥2🤔2

«Против кого дружим, девочки?»

Крылатая фраза приписываемая Раневской. Сказанная в адрес двух актрис. Отличная метафора взаимоотношений последних пары лет двух стран: РФ и Китая

Против кого и почему дружат думаю подробно объяснять не надо, тут всё очевидно. Интересно другое, в начале конфликта Китай поддерживал РФ достаточно сдержано. Сейчас поддержка явно растёт, визит главы государства это не двузначный жест первого лица.

Это конечно же очень хорошо для всего нашего рынка. К примеру Энергетическое сотрудничество Китая и РФ залог долгосрочного роста для Газпрома $GAZP, так как Китай самый перспективный потребитель газа (и не только). Газпром сегодня резко начал расти, не успел самолёт Си Цзиньпина приземлиться.

Но рос не только Газпром +6.1%, а весь Нефтегаз показал позитивную динамику: Роснефть $ROSN +3.3%, НОВАТЭК $NVTK +2.6% и т.д. И это при падающей нефти до $70 за баррель в моменте и Бушующем долговом кризисе в ЕС и США

Но рост рынка сейчас это мелочи.

Личная встреча глав государств скорей всего нужна для приватного обсуждения деликатных вопросов. Столько сразу разных теорий в голове по поводу визита. Но не буду их выносить, всё-таки это домыслы чистой воды.

Закину лучше пару интересных дат, которые ни как, повторяю, ни как не связанны между собой. Взяты с официального сайта Кремля:

4 Февраля 2022

Встреча Владимира Путина и Си Цзиньпина на открытии олимпийских игр в Пекине.

24 Февраля 2022

Обращение Президента РФ о начале СВО

15 Сентября 2022

В Кремле проходит встреча Владимира Путина с Си Цзиньпином

21 Сентября 2022

Указ «Об объявлении частичной мобилизации в РФ»

20-22 Марта 2023 (мы сейчас тут)

По приглашению Владимира Путина РФ посетил Си Цзиньпин

Какие серьёзные события могут произойти ближайший месяц? 🤔

Учитывая как часто последнее время официальные лица говорят о «Мирном решении вопроса» хочется верить больше в это. В таком случае ралли последних пару месяцев на рынке РФ, это лишь прелюдия 😉

Но к альтернативному варианту надо быть тоже готовым

-

Не является индивидуальной инвестиционной рекомендацией

Крылатая фраза приписываемая Раневской. Сказанная в адрес двух актрис. Отличная метафора взаимоотношений последних пары лет двух стран: РФ и Китая

Против кого и почему дружат думаю подробно объяснять не надо, тут всё очевидно. Интересно другое, в начале конфликта Китай поддерживал РФ достаточно сдержано. Сейчас поддержка явно растёт, визит главы государства это не двузначный жест первого лица.

Это конечно же очень хорошо для всего нашего рынка. К примеру Энергетическое сотрудничество Китая и РФ залог долгосрочного роста для Газпрома $GAZP, так как Китай самый перспективный потребитель газа (и не только). Газпром сегодня резко начал расти, не успел самолёт Си Цзиньпина приземлиться.

Но рос не только Газпром +6.1%, а весь Нефтегаз показал позитивную динамику: Роснефть $ROSN +3.3%, НОВАТЭК $NVTK +2.6% и т.д. И это при падающей нефти до $70 за баррель в моменте и Бушующем долговом кризисе в ЕС и США

Но рост рынка сейчас это мелочи.

Личная встреча глав государств скорей всего нужна для приватного обсуждения деликатных вопросов. Столько сразу разных теорий в голове по поводу визита. Но не буду их выносить, всё-таки это домыслы чистой воды.

Закину лучше пару интересных дат, которые ни как, повторяю, ни как не связанны между собой. Взяты с официального сайта Кремля:

4 Февраля 2022

Встреча Владимира Путина и Си Цзиньпина на открытии олимпийских игр в Пекине.

24 Февраля 2022

Обращение Президента РФ о начале СВО

15 Сентября 2022

В Кремле проходит встреча Владимира Путина с Си Цзиньпином

21 Сентября 2022

Указ «Об объявлении частичной мобилизации в РФ»

20-22 Марта 2023 (мы сейчас тут)

По приглашению Владимира Путина РФ посетил Си Цзиньпин

Какие серьёзные события могут произойти ближайший месяц? 🤔

Учитывая как часто последнее время официальные лица говорят о «Мирном решении вопроса» хочется верить больше в это. В таком случае ралли последних пару месяцев на рынке РФ, это лишь прелюдия 😉

Но к альтернативному варианту надо быть тоже готовым

-

Не является индивидуальной инвестиционной рекомендацией

👍14🤔3👎2

Приключения банков продолжаются.

Вчера First Republic Bank $FRC сложился в два раза. А за 2 недели цена на акции упала в 10 раз!

Несмотря на недавние "добровольные взносы" в $30 млрд от крупнейших финансовых организаций США (Bank of America, JPMorgan и Wells Fargo внесли по $5 млрд. А Goldman Sachs и Morgan Stanley по $2.5 млрд) банку это не помогло сохранить доверие

Банк пока ещё не банкрот. Но остаться на плаву уже вряд ли получится. Доверие подорвано полностью. C Активами $212 млрд First Republic Bank был крупнее SVB, Хлопки всё больше

Всё внимание на ФРС, посмотрит, сможет ли Пауэлл продолжать повышение ставки.

PS

На этом фоне конечно забавно смотрятся сообщения от Сбера $SBER о рекордных дивидендах, от ВТБ $VTBR о рекордном, по прибыли, квартале и росте акций в день на 14%

-

Не является индивидуальной инвестиционной рекомендацией

Вчера First Republic Bank $FRC сложился в два раза. А за 2 недели цена на акции упала в 10 раз!

Несмотря на недавние "добровольные взносы" в $30 млрд от крупнейших финансовых организаций США (Bank of America, JPMorgan и Wells Fargo внесли по $5 млрд. А Goldman Sachs и Morgan Stanley по $2.5 млрд) банку это не помогло сохранить доверие

Банк пока ещё не банкрот. Но остаться на плаву уже вряд ли получится. Доверие подорвано полностью. C Активами $212 млрд First Republic Bank был крупнее SVB, Хлопки всё больше

Всё внимание на ФРС, посмотрит, сможет ли Пауэлл продолжать повышение ставки.

PS

На этом фоне конечно забавно смотрятся сообщения от Сбера $SBER о рекордных дивидендах, от ВТБ $VTBR о рекордном, по прибыли, квартале и росте акций в день на 14%

-

Не является индивидуальной инвестиционной рекомендацией

👍10🔥2

Будущие пенсионеры сбросятся ВТБ на SPO

ВТБ $VTBR нашёл крупного инвестора на весь пакет предстоящего «рыночного» размещения дополнительных акций на 120 млрд руб, а именно банку помогут своими деньгами те кто перевёл свои накопления в Негосударственные Пенсионные Фонды (НПФ) группы Газпромбанка

Я даже не знаю, радоваться за текущих инвесторов ВТБ, что допэмиссия сильно не уронит цены или грустить за инвесторов учитывая репутацию ВТБ по размытии доли

С момента IPO 2007 ВТБ уже несколько раз делал допэмиссии (в 2009, 2013, 2014, 2015) что размывало долю миноритарных акционеров, обычно акции выкупало государство. А с момента IPO в 2007 акции успели сложится в 10 раз (интересно)

В общем очередное подтверждение, что инвестировать самому не просто важно, это необходимо. А доверять этот вопрос кому-то надо очень аккуратно.

-

Не является индивидуальной инвестиционной рекомендацией

ВТБ $VTBR нашёл крупного инвестора на весь пакет предстоящего «рыночного» размещения дополнительных акций на 120 млрд руб, а именно банку помогут своими деньгами те кто перевёл свои накопления в Негосударственные Пенсионные Фонды (НПФ) группы Газпромбанка

Я даже не знаю, радоваться за текущих инвесторов ВТБ, что допэмиссия сильно не уронит цены или грустить за инвесторов учитывая репутацию ВТБ по размытии доли

С момента IPO 2007 ВТБ уже несколько раз делал допэмиссии (в 2009, 2013, 2014, 2015) что размывало долю миноритарных акционеров, обычно акции выкупало государство. А с момента IPO в 2007 акции успели сложится в 10 раз (интересно)

В общем очередное подтверждение, что инвестировать самому не просто важно, это необходимо. А доверять этот вопрос кому-то надо очень аккуратно.

-

Не является индивидуальной инвестиционной рекомендацией

👍8😁3😱2

ФРС повышает ставку на 25 б.п. 4,75-5,00%. Всего лишь за год ставка выросла суммарно на 500 б.п. При этом и темпы QT менять не будут. Банки будут пытаться спасать, но легче им от этого не станет. Отдать должное ФРС, они всё ещё смотрятся лучше, чем их партнёры за океаном. Посмотрим, что наговорит Пауэлл. Сам ставка это только пол дела. Что нам скажет Джером. На последнем выступлении он был Ястребом. Сохранит настрой? Вряд ли.

👍6

Основное из выступления Пауэлла:

▪️ «Если нам нужно будет поднять ставки выше, мы это сделаем».

С интересом продолжаем следить за инфляцией. Плюс Мировые ЦБ теперь несколько раз подумают, стоит ли делать паузу в цикле повышения ставок.

▪️ «В наиболее вероятном случае, рынок не увидит снижения ставок в этом году»

Прогноз ФРС предполагает медленный рост ставки. Золото на таких новостях пошло корректироваться. Ему ещё предстоит побороться за инвесторов с гос облигациями США.

▪️ «У нас есть инструменты для защиты вкладчиков ... и мы готовы использовать эти инструменты»

Т.е. простыми словами это звучит примерно так: мы предоставим столько денег, сколько потребуется

Очевидно, что поднятие по 0,5 мы больше не увидим. Так же очевидно, что максимум уже рядом, ещё одно поднятие на 0,25, потом "пауза" до конца года, а там уже эффект высокой базы в США (инфляция год-к-году замедлится), а у партнёров США что-нибудь крупное свалится, как свалился Credit Suisse и все побегут в защитный актив (гос облигации США), которые дают отличную доходность и где с инфляцией всё намного лучше.

К примеру в Великобритании инфляция сейчас 10,1% и продолжает ускоряться. При такой инфляции и ставке в 4,00% вкладываться в национальный долг Англии будут только те, кого заставили. У остальных будет возможность вложиться в гос долг США с меньшей инфляцией и большей ставкой.

При таких реалиях поддерживать другие страны в дорогих военных конфликтах будет всё сложнее.

▪️ «Если нам нужно будет поднять ставки выше, мы это сделаем».

С интересом продолжаем следить за инфляцией. Плюс Мировые ЦБ теперь несколько раз подумают, стоит ли делать паузу в цикле повышения ставок.

▪️ «В наиболее вероятном случае, рынок не увидит снижения ставок в этом году»

Прогноз ФРС предполагает медленный рост ставки. Золото на таких новостях пошло корректироваться. Ему ещё предстоит побороться за инвесторов с гос облигациями США.

▪️ «У нас есть инструменты для защиты вкладчиков ... и мы готовы использовать эти инструменты»

Т.е. простыми словами это звучит примерно так: мы предоставим столько денег, сколько потребуется

Очевидно, что поднятие по 0,5 мы больше не увидим. Так же очевидно, что максимум уже рядом, ещё одно поднятие на 0,25, потом "пауза" до конца года, а там уже эффект высокой базы в США (инфляция год-к-году замедлится), а у партнёров США что-нибудь крупное свалится, как свалился Credit Suisse и все побегут в защитный актив (гос облигации США), которые дают отличную доходность и где с инфляцией всё намного лучше.

К примеру в Великобритании инфляция сейчас 10,1% и продолжает ускоряться. При такой инфляции и ставке в 4,00% вкладываться в национальный долг Англии будут только те, кого заставили. У остальных будет возможность вложиться в гос долг США с меньшей инфляцией и большей ставкой.

При таких реалиях поддерживать другие страны в дорогих военных конфликтах будет всё сложнее.

👍11🔥3😁1🗿1

ФосАгро и Белуга покупать под дивиденды после роста?

Обе компании объявили о рекордных дивидендах.

Обе компании хорошо выросли за последний месяц.

И на мой взгляд обе компании остаются интересными для долгосрочного владения.

ФосАгро $PHOR

У компании прозрачная дивидендная политика. Которая берёт за основу размер доходов за отчётный период и финансовое состояние компании «Чистый долг/EBITDA». Если показатель меньше 1, то на выплаты идёт 75% свободного денежного потока.

Сейчас показатель равен 0,7, т.е. остаётся существенное пространство для манёвра, что подразумевает сохранение хороших выплат. А суммарная дивидендная доходность по итогам 2022 составила 22%.

По данным Федеральной таможенной службы поставки удобрений показали рост на 54% до $19,3 млрд за 2022. Каких-либо угроз для продолжения выплат в 2023 нет

Белуга $BELU

Дивидендную политику компании, рекомендую почитать новичкам, не пугает своими размерами и написана простыми (относительно) словами. Стремятся платить не менее чем 2 раза в год и распределять не менее 50% чистой прибыли (текущие дивиденды больше 50% от чистой прибыли)

Бизнес компании строится на стабильном рынке сбыта и практически исключает негативное влияние геополитики. Каких-либо угроз для продолжения выплат в 2023 нет

Так стоит ли покупать сейчас?

Если купить ФосАгро и Белугу сейчас, то в худшем случае доходность ваших инвестиций составит 10% на ближайший год. Такой процент див доходности у обеих компаний по объявленным дивидендам на момент написания поста.

Это конечно при условии, что вы не спекулянт и не хватаетесь за сердце видя минус в портфеле по открытой позиции (к примеру от дивидендного Гэпа)

Т.е. даже если не будет роста стоимости акций, не будет промежуточных дивидендов (что кажется очень, очень маловероятным событием) у вас всё равно доходность в 10% на ближайший год от вложенной суммы

Для тех кто хочет попробовать заработать чуть побольше, то можно попробовать покупать после дивидендного Гэпа.

Причины рекордных дивидендов от части разовые:

У Белуги была разовая рекордная прибыль от продажи международного бренда (писал в октябре, что за ним может пойти приятный дивидендный бонус). А у ФосАгро удачная конъюнктура рынка в 2022, когда первую половину года курс $USDRUB был отличный для экспортёров.

Сейчас многие недооценивают долгосрочный потенциальный рост компаний. Отлично, значит у меня будет возможность купить акции, когда они упадут в цене на див отсечке.

-

Не является индивидуальной инвестиционной рекомендацией

Обе компании объявили о рекордных дивидендах.

Обе компании хорошо выросли за последний месяц.

И на мой взгляд обе компании остаются интересными для долгосрочного владения.

ФосАгро $PHOR

У компании прозрачная дивидендная политика. Которая берёт за основу размер доходов за отчётный период и финансовое состояние компании «Чистый долг/EBITDA». Если показатель меньше 1, то на выплаты идёт 75% свободного денежного потока.

Сейчас показатель равен 0,7, т.е. остаётся существенное пространство для манёвра, что подразумевает сохранение хороших выплат. А суммарная дивидендная доходность по итогам 2022 составила 22%.

По данным Федеральной таможенной службы поставки удобрений показали рост на 54% до $19,3 млрд за 2022. Каких-либо угроз для продолжения выплат в 2023 нет

Белуга $BELU

Дивидендную политику компании, рекомендую почитать новичкам, не пугает своими размерами и написана простыми (относительно) словами. Стремятся платить не менее чем 2 раза в год и распределять не менее 50% чистой прибыли (текущие дивиденды больше 50% от чистой прибыли)

Бизнес компании строится на стабильном рынке сбыта и практически исключает негативное влияние геополитики. Каких-либо угроз для продолжения выплат в 2023 нет

Так стоит ли покупать сейчас?

Если купить ФосАгро и Белугу сейчас, то в худшем случае доходность ваших инвестиций составит 10% на ближайший год. Такой процент див доходности у обеих компаний по объявленным дивидендам на момент написания поста.

Это конечно при условии, что вы не спекулянт и не хватаетесь за сердце видя минус в портфеле по открытой позиции (к примеру от дивидендного Гэпа)

Т.е. даже если не будет роста стоимости акций, не будет промежуточных дивидендов (что кажется очень, очень маловероятным событием) у вас всё равно доходность в 10% на ближайший год от вложенной суммы

Для тех кто хочет попробовать заработать чуть побольше, то можно попробовать покупать после дивидендного Гэпа.

Причины рекордных дивидендов от части разовые:

У Белуги была разовая рекордная прибыль от продажи международного бренда (писал в октябре, что за ним может пойти приятный дивидендный бонус). А у ФосАгро удачная конъюнктура рынка в 2022, когда первую половину года курс $USDRUB был отличный для экспортёров.

Сейчас многие недооценивают долгосрочный потенциальный рост компаний. Отлично, значит у меня будет возможность купить акции, когда они упадут в цене на див отсечке.

-

Не является индивидуальной инвестиционной рекомендацией

👍20❤3🔥3👎1