#пятничный_мем продолжает вчерашнюю тему, когда надо покупать и сразу даёт ответ, а когда же надо продавать 😸

😁13🔥3❤2👍1

Короткая, но насыщенная неделя будет держать в напряжении весь рынок.

Что нас ждёт? Президенты США и РФ выступят с обращениями, США и ЕС объявят новые санкции, а Китай скажет как он видит мирное урегулирование конфликта. Ждёт ли нас новый виток эскалации или может быть всё обойдётся?

Завтра

Послание Президента Федеральному собранию и Послание Байдена гражданам и президенту РФ

В среду

Внеочередное заседание Совфеда и Госдумы РФ, а ЕС должны утвердить новый пакет санкций на предотвращении обхода санкций

В Четверг

Отдыхаем. 23 Февраля всё-таки

В Пятницу

США должны утвердить новый пакет санкций на предотвращении обхода санкций, а ещё в пятницу первая годовщина СВО и Си Цзиньпин выступит с «мирной речью» и озвучит план по урегулированию конфликта (Кстати, Китай призывает уважать законные интересы РФ, так что интересно будет послушать)

Инвесторам, которые ориентируются на дивидендные компании РФ можно приготовится делать покупки в случае распродажи на рынке.

Интересно смотрятся и истории ориентированные на внутренний рынок вроде Московской биржи $MOEX, Белуги $BELU или Магнита $MGNT, и экспортёры, так как на ослаблении рубля $USDRUB ближайшие отчёты будут смотреться не плохо

-

Не является индивидуальной инвестиционной рекомендацией

Что нас ждёт? Президенты США и РФ выступят с обращениями, США и ЕС объявят новые санкции, а Китай скажет как он видит мирное урегулирование конфликта. Ждёт ли нас новый виток эскалации или может быть всё обойдётся?

Завтра

Послание Президента Федеральному собранию и Послание Байдена гражданам и президенту РФ

В среду

Внеочередное заседание Совфеда и Госдумы РФ, а ЕС должны утвердить новый пакет санкций на предотвращении обхода санкций

В Четверг

Отдыхаем. 23 Февраля всё-таки

В Пятницу

США должны утвердить новый пакет санкций на предотвращении обхода санкций, а ещё в пятницу первая годовщина СВО и Си Цзиньпин выступит с «мирной речью» и озвучит план по урегулированию конфликта (Кстати, Китай призывает уважать законные интересы РФ, так что интересно будет послушать)

Инвесторам, которые ориентируются на дивидендные компании РФ можно приготовится делать покупки в случае распродажи на рынке.

Интересно смотрятся и истории ориентированные на внутренний рынок вроде Московской биржи $MOEX, Белуги $BELU или Магнита $MGNT, и экспортёры, так как на ослаблении рубля $USDRUB ближайшие отчёты будут смотреться не плохо

-

Не является индивидуальной инвестиционной рекомендацией

👍10🤔2😁1

Негативные ожидания не оправдались. Девелоперов поддержат, инфляция будет расти, а рубль слабеть.

Или какие выводы можно сделать из выступления Президента

Жёстких заявлений нет. Даже наоборот. Рыночной экономике быть. Бизнесу быть. Хвалят за изобретательность обхода санкций. Аккуратно намекают, что выводить деньги за границу - плохо и делать так не надо.

Из всех отраслей прямую поддержку озвучили только строителям и ЖКХ (не считая конечно ВПК). А именно

Жители новых регионов получат материнский капитал сразу и на всех детей рождённых после 2007, деньги смогут использовать для переезда в другие регионы РФ. А сотрудникам ОПК планируют предоставить арендное жильё по ценам ниже рыночных. (А чтобы много арендного жилья дать, надо сначала много этого жилья купить). Т.е. это миллионы людей которым государство поможет с жилищным вопросом.

Поддержка девелоперов (Самолёт $SMLT, ПИК $PIKK и др.) была ожидаемой, о том, что будут поддерживать уже много раз обсуждали (тут, тут или тут )

Отдельно подробно хотелось бы про доступные кредиты и инфляцию: "Формируется объективные условия для снижения долгосрочных кредитных ставок в экономике, а значит кредит станет доступнее!"

Это конечно большой плюс для бизнеса, кредиты станут доступнее.

Ещё по низким ставкам государству выгоднее будет занимать деньги. Тут тоже плюс.

Ещё низкая ставка = ослабление рубля (о том что слабеющий рубль $USDRUB долгосрочный тренд также обсуждали ещё в прошлом году). Это сразу плюс и для экспортёров (Новатэк $NVTK, Роснефть $ROSN и др.) и для Налоговых поступлений.

Кажется, что тут одни плюсы. Но чрезмерное снижение ставки это быстрый разгон инфляции, прибавить к этому огромные вливания в ВПК ещё один сильный инфляционный импульс. Конкуренция за трудовые ресурсы в определённых сферах и рост ЗП тоже приводит к росту инфляции.

Для меня, как для инвестора, плюсов больше, чем минусов. Да огурцы стали стоить как авокадо в магазине. Но бизнесу надо помогать, ситуация сейчас такая. А через акции я, как инвестор, владею долей бизнеса. А ещё бизнес делится с инвесторами через дивиденды прибылью (Греф сегодня заявил, что Сбер $SBER может начать платить дивиденды уже по итогам 2022).

А в минусе кто копит наличные под матрасом или не вкладывает в активы, потому что зарплата конечно растёт следом за инфляцией, но инфляция всегда впереди

-

Не является индивидуальной инвестиционной рекомендацией

Или какие выводы можно сделать из выступления Президента

Жёстких заявлений нет. Даже наоборот. Рыночной экономике быть. Бизнесу быть. Хвалят за изобретательность обхода санкций. Аккуратно намекают, что выводить деньги за границу - плохо и делать так не надо.

Из всех отраслей прямую поддержку озвучили только строителям и ЖКХ (не считая конечно ВПК). А именно

Жители новых регионов получат материнский капитал сразу и на всех детей рождённых после 2007, деньги смогут использовать для переезда в другие регионы РФ. А сотрудникам ОПК планируют предоставить арендное жильё по ценам ниже рыночных. (А чтобы много арендного жилья дать, надо сначала много этого жилья купить). Т.е. это миллионы людей которым государство поможет с жилищным вопросом.

Поддержка девелоперов (Самолёт $SMLT, ПИК $PIKK и др.) была ожидаемой, о том, что будут поддерживать уже много раз обсуждали (тут, тут или тут )

Отдельно подробно хотелось бы про доступные кредиты и инфляцию: "Формируется объективные условия для снижения долгосрочных кредитных ставок в экономике, а значит кредит станет доступнее!"

Это конечно большой плюс для бизнеса, кредиты станут доступнее.

Ещё по низким ставкам государству выгоднее будет занимать деньги. Тут тоже плюс.

Ещё низкая ставка = ослабление рубля (о том что слабеющий рубль $USDRUB долгосрочный тренд также обсуждали ещё в прошлом году). Это сразу плюс и для экспортёров (Новатэк $NVTK, Роснефть $ROSN и др.) и для Налоговых поступлений.

Кажется, что тут одни плюсы. Но чрезмерное снижение ставки это быстрый разгон инфляции, прибавить к этому огромные вливания в ВПК ещё один сильный инфляционный импульс. Конкуренция за трудовые ресурсы в определённых сферах и рост ЗП тоже приводит к росту инфляции.

Для меня, как для инвестора, плюсов больше, чем минусов. Да огурцы стали стоить как авокадо в магазине. Но бизнесу надо помогать, ситуация сейчас такая. А через акции я, как инвестор, владею долей бизнеса. А ещё бизнес делится с инвесторами через дивиденды прибылью (Греф сегодня заявил, что Сбер $SBER может начать платить дивиденды уже по итогам 2022).

А в минусе кто копит наличные под матрасом или не вкладывает в активы, потому что зарплата конечно растёт следом за инфляцией, но инфляция всегда впереди

-

Не является индивидуальной инвестиционной рекомендацией

👍12🔥5💩3🤔1

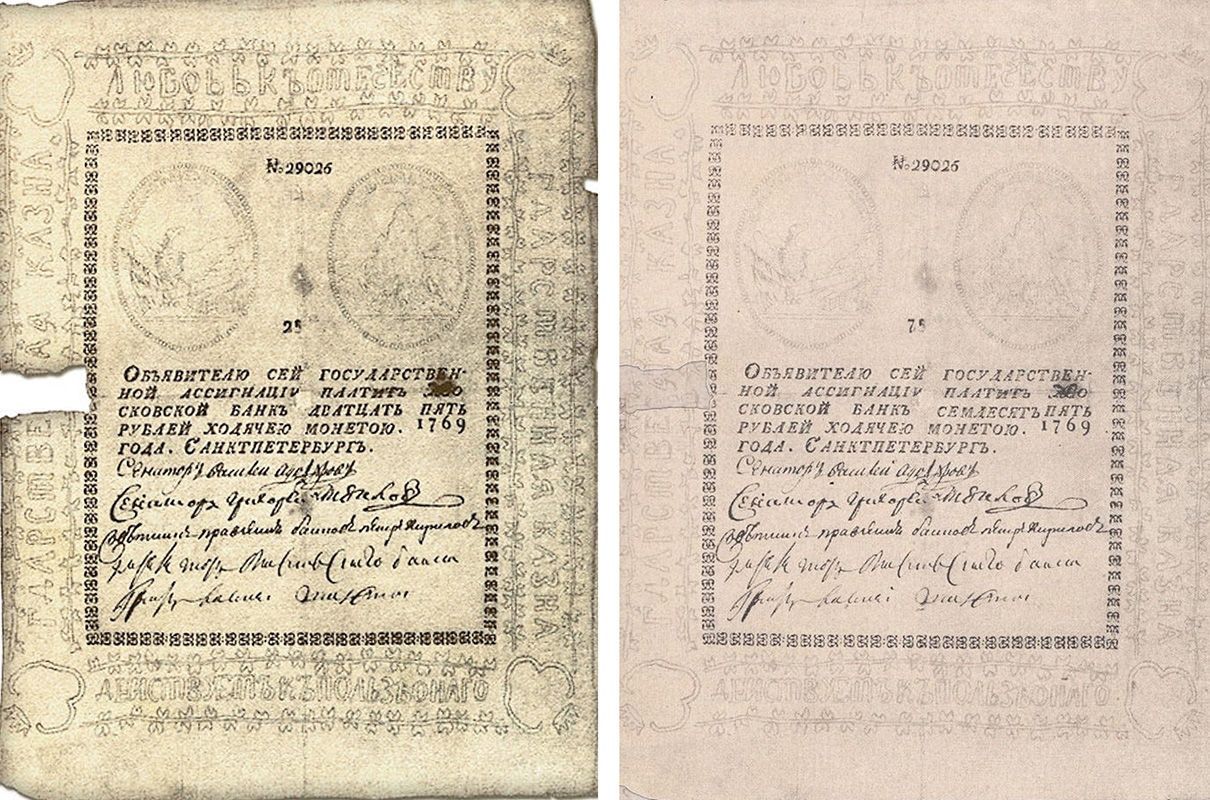

История облигаций началась в Месопотамии, развивалась в Венеции, а Российская Империя финансировала с помощью облигаций Русско-турецкую войну (и не только)

📃 Что такое облигация

Простыми словами, облигация — это долг. А именно долговая бумага. С одной стороны есть заёмщик (тот кто выпускает облигации), с другой стороны есть инвестор (тот кто покупает облигации). Заёмщик обещает вернуть сумму облигации (займа) плюс проценты (купоны). Заёмщик может быть крупной (или не очень) компаний, а может быть государством (дружественным или не очень).

🪶 Первые упоминания

Облигации существовали на протяжении тысячелетий, а первые упоминания датируются примерно 2400 г. до н.э. в Месопотамии (современный Ирак).

Глиняная табличка гарантировала оплату зерна. У того кто брал в долг, был поручитель, а валютой выступали зерновые. Самые распространённые займы того времени были на крупный рогатый скот или зерно, а с ростом стада или урожая проценты возвращались кредитору.

🧮 Первые рынки облигаций

Облигации, в том виде которые есть сейчас, появились в 1100-х годах. Венеции необходимо было финансирование своих регулярных войн, а на это уходило много денег. Также Венецианская республика проиграла войну Византийской империи, что сильно ухудшило финансовое состояние.

Вместо решения облагать граждан дополнительными налогами, Венеция принимает решение навязать обязательные ссуды. Граждан обязали покупать ценные бумаги (облигации), которые давали им право на погашение долга в будущем, плюс выплачивались проценты по долгу (5%) два раза в год. Позже подобные облигации становятся ликвидным товаром и зарождается вторичный рынок облигаций.

Первый выпуск облигаций Российской Империи

Первые облигации в России появились при Екатерине II в 1769 году. Деньги требовались на Русско-Турецкую войну 1768—1774 годов.

После победы России к ней перешли Крым и Кубань, а турки выплачивали огромную контрибуцию, что позволило России достаточно легко полностью расплатится по обязательствам и позже регулярно пользоваться этим удобным инструментом привлечения денег.

В том числе и во время Первой мировой. Но после прихода к власти в 1917 году большевики отказались от выплат (риски инвестирования есть всегда) декретом ВЦИК от 3 февраля 1918 г. "Об аннулировании государственных займов" все государственные займы, заключенные царским и Временным правительствами были аннулированы.

Сами большевики копировали старые наработки Венецианской республики, а именно добровольно-принудительные займы государству населением.

📱Наши дни

Сейчас нет сложности в покупке облигаций на Фондовом рынке РФ и это не является обязательным (во всяком случае сейчас).

Покупку можно сделать в пару кликов в приложении любимого брокера. Сами облигации часто имеют доходность выше чем банковский вклад с сопоставимыми рисками.

Условный вклад в Сбере $SBER или ВТБ $VTBR даст меньшую доходность, чем облигации того же Сбера или ВТБ. А ещё есть много других эмитентов или государственные облигации - ОФЗ (Облигации федерального займа) с различными параметрами. Но это совсем другая история, которую мы тоже обязательно разберём, не переключайтесь 😉

-

Не является индивидуальной инвестиционной рекомендацией

📃 Что такое облигация

Простыми словами, облигация — это долг. А именно долговая бумага. С одной стороны есть заёмщик (тот кто выпускает облигации), с другой стороны есть инвестор (тот кто покупает облигации). Заёмщик обещает вернуть сумму облигации (займа) плюс проценты (купоны). Заёмщик может быть крупной (или не очень) компаний, а может быть государством (дружественным или не очень).

🪶 Первые упоминания

Облигации существовали на протяжении тысячелетий, а первые упоминания датируются примерно 2400 г. до н.э. в Месопотамии (современный Ирак).

Глиняная табличка гарантировала оплату зерна. У того кто брал в долг, был поручитель, а валютой выступали зерновые. Самые распространённые займы того времени были на крупный рогатый скот или зерно, а с ростом стада или урожая проценты возвращались кредитору.

🧮 Первые рынки облигаций

Облигации, в том виде которые есть сейчас, появились в 1100-х годах. Венеции необходимо было финансирование своих регулярных войн, а на это уходило много денег. Также Венецианская республика проиграла войну Византийской империи, что сильно ухудшило финансовое состояние.

Вместо решения облагать граждан дополнительными налогами, Венеция принимает решение навязать обязательные ссуды. Граждан обязали покупать ценные бумаги (облигации), которые давали им право на погашение долга в будущем, плюс выплачивались проценты по долгу (5%) два раза в год. Позже подобные облигации становятся ликвидным товаром и зарождается вторичный рынок облигаций.

Первый выпуск облигаций Российской Империи

Первые облигации в России появились при Екатерине II в 1769 году. Деньги требовались на Русско-Турецкую войну 1768—1774 годов.

После победы России к ней перешли Крым и Кубань, а турки выплачивали огромную контрибуцию, что позволило России достаточно легко полностью расплатится по обязательствам и позже регулярно пользоваться этим удобным инструментом привлечения денег.

В том числе и во время Первой мировой. Но после прихода к власти в 1917 году большевики отказались от выплат (риски инвестирования есть всегда) декретом ВЦИК от 3 февраля 1918 г. "Об аннулировании государственных займов" все государственные займы, заключенные царским и Временным правительствами были аннулированы.

Сами большевики копировали старые наработки Венецианской республики, а именно добровольно-принудительные займы государству населением.

📱Наши дни

Сейчас нет сложности в покупке облигаций на Фондовом рынке РФ и это не является обязательным (во всяком случае сейчас).

Покупку можно сделать в пару кликов в приложении любимого брокера. Сами облигации часто имеют доходность выше чем банковский вклад с сопоставимыми рисками.

Условный вклад в Сбере $SBER или ВТБ $VTBR даст меньшую доходность, чем облигации того же Сбера или ВТБ. А ещё есть много других эмитентов или государственные облигации - ОФЗ (Облигации федерального займа) с различными параметрами. Но это совсем другая история, которую мы тоже обязательно разберём, не переключайтесь 😉

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍10❤1👎1🤔1

Интерфакс сообщает, что размер "добровольного" взноса в бюджет может составить всего около 5% от прироста прибыли за 2021–2022

Как планируют считать?

Складывают прибыль 2021 и 2022 из суммы вычитают прибыль 2018 и 2019 (2020 в расчётах не участвует)

Источники подчёркивают, что формула пока не окончательная и может меняться. Но примерный ход мысли "сделать универсальную формулу для всех секторов" понятен.

Можно даже посчитать на коленке, кому заплатить придётся больше.

Делается просто. Открывается отчётность за 2018/19/21, оценки доходов за 2022. Вычитаем, берём 5% и смотрим как много это от чистой прибыли за 2022.

Приведу на примере ФосАгро $PHOR (отчёты тут), это наверно один из самых ярких примеров где разница между 18/19 и 21/22 одна из самых больших

Скорректированная чистая прибыль, млрд руб:

2022 (9 мес) - 156,3

2021 - 130,2

2019 - 37,1

2018 - 41,7

156,3 + 130,2 - 37,1 - 41,7 = 207,7 млрд руб

Берём от этой суммы 5% = 10,4 млрд руб на добровольный взнос + ещё добавится сумма за 4 квартал 2022. Но общая сумма не такая уж и критичная для ФосАгро.

Так же можно посчитать, к примеру и для Полюс Золота $PLZL, Мечела $MTLR или Распадской $RASP которые показали хорошую прибыль в 2021

Ещё раз, формула пока не окончательная и может меняться. НО как и писал в начале Февраля не так страшен «добровольный взнос», каким он кажется 😉

-

Не является индивидуальной инвестиционной рекомендацией

Как планируют считать?

Складывают прибыль 2021 и 2022 из суммы вычитают прибыль 2018 и 2019 (2020 в расчётах не участвует)

Источники подчёркивают, что формула пока не окончательная и может меняться. Но примерный ход мысли "сделать универсальную формулу для всех секторов" понятен.

Можно даже посчитать на коленке, кому заплатить придётся больше.

Делается просто. Открывается отчётность за 2018/19/21, оценки доходов за 2022. Вычитаем, берём 5% и смотрим как много это от чистой прибыли за 2022.

Приведу на примере ФосАгро $PHOR (отчёты тут), это наверно один из самых ярких примеров где разница между 18/19 и 21/22 одна из самых больших

Скорректированная чистая прибыль, млрд руб:

2022 (9 мес) - 156,3

2021 - 130,2

2019 - 37,1

2018 - 41,7

156,3 + 130,2 - 37,1 - 41,7 = 207,7 млрд руб

Берём от этой суммы 5% = 10,4 млрд руб на добровольный взнос + ещё добавится сумма за 4 квартал 2022. Но общая сумма не такая уж и критичная для ФосАгро.

Так же можно посчитать, к примеру и для Полюс Золота $PLZL, Мечела $MTLR или Распадской $RASP которые показали хорошую прибыль в 2021

Ещё раз, формула пока не окончательная и может меняться. НО как и писал в начале Февраля не так страшен «добровольный взнос», каким он кажется 😉

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍5😁2👎1

Пару слов об АФК Система $AFKS

АФК Система - Крупнейшая в РФ публичная инвестиционная компания. От других компаний на фондовом рынке РФ Система отличается тем, что сама не производит товары и не оказывает услуги, а приобретает крупные доли, что позволяет ей контролировать денежные потоки других компаний

В портфель проектов входят компании занимающиеся из различных секторов (от сельского хозяйства до медицины, всего 15). Т.е. условно инвестор с хорошо диверсифицированным портфелем

Активы у вас на слуху — МТС $MTSS, Сегежа Групп $SGZH, Озон $OZON, Эталон $ETLN и др

Если оценить вклад всех компаний в ВВП РФ, то получится около 1%, а суммарная стоимость активов более 1,5 трлн руб

Компания конечно интересная и до СВО стабильно платила дивиденды, но сейчас выплат нет, но есть высокая закредитованность. А слухи о возможном IPO некоторых бизнесов, на мой взгляд излишне оптимистичные в текущей ситуации. По этим причинам в свой портфель не добавляю

-

Не является индивидуальной инвестиционной рекомендацией

АФК Система - Крупнейшая в РФ публичная инвестиционная компания. От других компаний на фондовом рынке РФ Система отличается тем, что сама не производит товары и не оказывает услуги, а приобретает крупные доли, что позволяет ей контролировать денежные потоки других компаний

В портфель проектов входят компании занимающиеся из различных секторов (от сельского хозяйства до медицины, всего 15). Т.е. условно инвестор с хорошо диверсифицированным портфелем

Активы у вас на слуху — МТС $MTSS, Сегежа Групп $SGZH, Озон $OZON, Эталон $ETLN и др

Если оценить вклад всех компаний в ВВП РФ, то получится около 1%, а суммарная стоимость активов более 1,5 трлн руб

Компания конечно интересная и до СВО стабильно платила дивиденды, но сейчас выплат нет, но есть высокая закредитованность. А слухи о возможном IPO некоторых бизнесов, на мой взгляд излишне оптимистичные в текущей ситуации. По этим причинам в свой портфель не добавляю

-

Не является индивидуальной инвестиционной рекомендацией

👍9🤔2❤1

Итоги торгов на СПБ Бирже $SPBE за февраль

Коротко: Дела идут не очень, но есть позитивные моменты.

Основной негатив - количество активных счетов инвесторов в феврале снизилось на 3,68% и составило 198,28 тыс. (205,86 тыс. в январе).

И это до санкций ЕС на Тинькофф $TCSG 😔

Из позитивных моментов - рост на 15% объёма сделок китайскими акциями. Но вопрос с инфраструктурами рисками пока не решён (иначе об этом из каждого утюга слышали бы)

Ещё из позитива можно добавить переодически проходящие новости о легализации крипты, создание российско-иранского стейблкоина, легализация майнинга и т.п.

Это добавит Бирже инструментов в перспективе. Вопрос только года 🤔

-

Не является индивидуальной инвестиционной рекомендацией

Коротко: Дела идут не очень, но есть позитивные моменты.

Основной негатив - количество активных счетов инвесторов в феврале снизилось на 3,68% и составило 198,28 тыс. (205,86 тыс. в январе).

И это до санкций ЕС на Тинькофф $TCSG 😔

Из позитивных моментов - рост на 15% объёма сделок китайскими акциями. Но вопрос с инфраструктурами рисками пока не решён (иначе об этом из каждого утюга слышали бы)

Ещё из позитива можно добавить переодически проходящие новости о легализации крипты, создание российско-иранского стейблкоина, легализация майнинга и т.п.

Это добавит Бирже инструментов в перспективе. Вопрос только года 🤔

-

Не является индивидуальной инвестиционной рекомендацией

👍6🤔1😱1

Отличный выпуск «Деньги не Спят» вышел.

Всем рекомендую посмотреть. Про перспективы рынка РФ

https://www.youtube.com/watch?v=DzNFsMnl3Sg

Аккуратно, он 3,5 часа. 😬

Но Василий отлично отвечает сам на свой вопрос который задал пару дней назад (на скрине).

Там и про наши банки (почему растёт Сбер $SBER, и про перспективы нашей нефтянки Лукойл $LKOH и Роснефть $ROSN, про пакеты пакетов и многое другое)

Без Ирины, никто Васю не останавливал. 👍🏻

Всем рекомендую посмотреть. Про перспективы рынка РФ

https://www.youtube.com/watch?v=DzNFsMnl3Sg

Аккуратно, он 3,5 часа. 😬

Но Василий отлично отвечает сам на свой вопрос который задал пару дней назад (на скрине).

Там и про наши банки (почему растёт Сбер $SBER, и про перспективы нашей нефтянки Лукойл $LKOH и Роснефть $ROSN, про пакеты пакетов и многое другое)

Без Ирины, никто Васю не останавливал. 👍🏻

👍14🔥2😁2

Когда покупать ФосАгро $PHOR и стоит ли это делать сейчас?

Крупнейший производитель удобрений в Европе отчитался о рекордном объём производства по итогам 2022 — 11,1 млн т (+5% г/г) и рекомендовал выплатить щедрые дивиденды за 4К22 в 465 руб на акцию. Если вы задумываетесь о покупке ближайшее время, то надо держать в голове ближайшие ключевые даты:

▪️ 24 Марта - годовое собрание акционеров. Важно, что пока это только лишь Рекомендация Совета Директоров. Её ещё должны утвердить акционеры. (Важно не забывать про прошлогодний кейс Газпрома $GAZP )

▪️ 4 Апреля - Дата закрытия реестра на получение дивидендов

Учитывая режим торгов отсчитываем два рабочих дня назад и получаем:

▪️ 31 Марта - крайний день покупки, если вы хотите получить дивиденды.

▪️ 3 Апреля - экс-дивидендная дата (если дивиденды одобрят). В этот день будет дивидендный Гэп (скорей всего)

Об «интересности» ФосАгро в целом пишу часто, и на дне после мобилизации, и в подборке «Какие Акции можно добавить на коррекции рынке». Вопрос сейчас в том, будут ли они интересны для покупки после рекордных выплат и отыгранного роста?

Основные минусы:

▪️ Географию продаж в свежем отчёте не раскрывают, но по более ранним данным две трети выручки приходилось на экспорт. Так что первое санкционные риски (сейчас удобрения РФ выведены из-под санкций).

▪️ В 4 квартале было снижение результатов из-за снижения цен на удобрения. А рекордная отчётность по итогу года из-за высоких показателей предыдущих кварталов.

▪️ Планы правительства изъять часть прибыли через «добровольный взнос»

Основные плюсы:

▪️ Стабильная и понятная дивидендная политика, завязанная на свободный денежный поток (FCF) и долговую нагрузку

▪️ Слабеющий рубль (средний курс рубля к доллару $USDRUB за Октябрь 22 - 61,1 / Ноябрь 22 - 60,8 / Декабрь 22 - 65,8. А в первые два месяца 2023 - 72,8 и 75,8. Как обсуждали много раз (ещё во время сверх крепко рубля) нас ждёт тренд вверх и в право)

▪️ Компания рассматривает возможность построить новые заводы в Череповце и Волхове, что позволит снизить расходы и перестать закупать аммиак у других игроков

Если взвесить все плюсы и минусы, то компания остаётся интересной в долгосрочной перспективе. Угроз прекращения дивидендным выплат пока нет (долги на комфортном для компании уровне), а слабеющий рубль в плюс.

Но Дивиденды в итоге могут одобрить меньше, а «добровольный взнос» оказаться больше. Это в моменте с Дивидендным Гэпом может оказать сильный негатив на акции. Поэтому я планирую докупать в портфель ФосАгро после экс-дивидендной даты. Так как думаю, что Гэп будет больше чем дивиденды. Посмотрим.

В целом, это конечно же всё мелочи, если вы долгосрочный инвестор и планируете ещё не раз докупать. Сейчас ФосАгро по доле в моём портфеле уступает только Сберу $SBER

-

Не является индивидуальной инвестиционной рекомендацией

Крупнейший производитель удобрений в Европе отчитался о рекордном объём производства по итогам 2022 — 11,1 млн т (+5% г/г) и рекомендовал выплатить щедрые дивиденды за 4К22 в 465 руб на акцию. Если вы задумываетесь о покупке ближайшее время, то надо держать в голове ближайшие ключевые даты:

▪️ 24 Марта - годовое собрание акционеров. Важно, что пока это только лишь Рекомендация Совета Директоров. Её ещё должны утвердить акционеры. (Важно не забывать про прошлогодний кейс Газпрома $GAZP )

▪️ 4 Апреля - Дата закрытия реестра на получение дивидендов

Учитывая режим торгов отсчитываем два рабочих дня назад и получаем:

▪️ 31 Марта - крайний день покупки, если вы хотите получить дивиденды.

▪️ 3 Апреля - экс-дивидендная дата (если дивиденды одобрят). В этот день будет дивидендный Гэп (скорей всего)

Об «интересности» ФосАгро в целом пишу часто, и на дне после мобилизации, и в подборке «Какие Акции можно добавить на коррекции рынке». Вопрос сейчас в том, будут ли они интересны для покупки после рекордных выплат и отыгранного роста?

Основные минусы:

▪️ Географию продаж в свежем отчёте не раскрывают, но по более ранним данным две трети выручки приходилось на экспорт. Так что первое санкционные риски (сейчас удобрения РФ выведены из-под санкций).

▪️ В 4 квартале было снижение результатов из-за снижения цен на удобрения. А рекордная отчётность по итогу года из-за высоких показателей предыдущих кварталов.

▪️ Планы правительства изъять часть прибыли через «добровольный взнос»

Основные плюсы:

▪️ Стабильная и понятная дивидендная политика, завязанная на свободный денежный поток (FCF) и долговую нагрузку

▪️ Слабеющий рубль (средний курс рубля к доллару $USDRUB за Октябрь 22 - 61,1 / Ноябрь 22 - 60,8 / Декабрь 22 - 65,8. А в первые два месяца 2023 - 72,8 и 75,8. Как обсуждали много раз (ещё во время сверх крепко рубля) нас ждёт тренд вверх и в право)

▪️ Компания рассматривает возможность построить новые заводы в Череповце и Волхове, что позволит снизить расходы и перестать закупать аммиак у других игроков

Если взвесить все плюсы и минусы, то компания остаётся интересной в долгосрочной перспективе. Угроз прекращения дивидендным выплат пока нет (долги на комфортном для компании уровне), а слабеющий рубль в плюс.

Но Дивиденды в итоге могут одобрить меньше, а «добровольный взнос» оказаться больше. Это в моменте с Дивидендным Гэпом может оказать сильный негатив на акции. Поэтому я планирую докупать в портфель ФосАгро после экс-дивидендной даты. Так как думаю, что Гэп будет больше чем дивиденды. Посмотрим.

В целом, это конечно же всё мелочи, если вы долгосрочный инвестор и планируете ещё не раз докупать. Сейчас ФосАгро по доле в моём портфеле уступает только Сберу $SBER

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍10🔥2

Пауэлл жжёт напалмом

Дисклеймер

Давно мы не разбирали друзей из-за океана. Активы недружественных стран для обладателей паспортов РФ токсичны, НО идут такие заявления, что не написать ну никак нельзя. Плюс это всё конечно на руку РФ 😬

Что произошло

Джером Пауэлл сказал, что процентные ставки, вероятно, вырастут больше, чем ожидалось ранее, поскольку ЦБ будет работать над снижением инфляции, которая остается выше целевого уровня в 2% (сейчас 6,4%). Напомню, что ещё в Декабре ФРС прогнозировали максимум в 5,00%-5,25%, т.е. теперь ожидания сместятся выше. Но и на на этом не всё. Также готовы увеличить и темпы повышения (снова по 50? 🤔)

Что всё это значит

Более высокая ставка - это бОльшая доходность долгового рынка. Нравится это или нет, но самый надёжный инструмент это гос облигации США, 10 летки дают сейчас 4% доходности, а 2 летки 5%, в долларах!

Если у вас есть возможность покупать безрисковый актив с 5% доходностью, то более рискованные активы должны давать существенно большую доходность. К примеру другие недружественные страны ЕС или Япония (с её невообразимыми долгами) должны давать бОльшую премию. Т.е. долговой кризис во всю набирает обороты и чем дольше он идёт, тем сильней затягивается петля, так как размер выплат по долгам растёт как снежный ком

Какая нам разница в РФ

Глобально, для нас это означает, что недружественные страны будут больше концентрироваться на внутренних проблемах. Высокая инфляция и высокие ставки. Т.е. поддержка и финансирование каких-то далёких военных конфликтов будет отходить на третий/четвертый план (что и так уже происходит).

И если (а точнее наверно когда), в какой-то из стран долговой пузырь лопнет ситуация может быстро изменится. Перестанут передавать вооружение, предложат прекращение огня и мирные переговоры, частичное снятие санкций с нефтегазовых компаний РФ и т.п. вариантов тут много

Только не надо воспринимать, что написанное произойдёт вот буквально завтра. Инерционность в экономике большая и всё это растянется.

Локально, то что здесь и сейчас.

Падение цен на коммодитиз. К примеру на золото. Сейчас уже падение на -1,5% вслед за золотом падают и золотодобытчики Полюс Золото $PLZL и Полиметалл $POLY или падение цен на нефть и т.п.

-

Не является индивидуальной инвестиционной рекомендацией

Дисклеймер

Давно мы не разбирали друзей из-за океана. Активы недружественных стран для обладателей паспортов РФ токсичны, НО идут такие заявления, что не написать ну никак нельзя. Плюс это всё конечно на руку РФ 😬

Что произошло

Джером Пауэлл сказал, что процентные ставки, вероятно, вырастут больше, чем ожидалось ранее, поскольку ЦБ будет работать над снижением инфляции, которая остается выше целевого уровня в 2% (сейчас 6,4%). Напомню, что ещё в Декабре ФРС прогнозировали максимум в 5,00%-5,25%, т.е. теперь ожидания сместятся выше. Но и на на этом не всё. Также готовы увеличить и темпы повышения (снова по 50? 🤔)

Что всё это значит

Более высокая ставка - это бОльшая доходность долгового рынка. Нравится это или нет, но самый надёжный инструмент это гос облигации США, 10 летки дают сейчас 4% доходности, а 2 летки 5%, в долларах!

Если у вас есть возможность покупать безрисковый актив с 5% доходностью, то более рискованные активы должны давать существенно большую доходность. К примеру другие недружественные страны ЕС или Япония (с её невообразимыми долгами) должны давать бОльшую премию. Т.е. долговой кризис во всю набирает обороты и чем дольше он идёт, тем сильней затягивается петля, так как размер выплат по долгам растёт как снежный ком

Какая нам разница в РФ

Глобально, для нас это означает, что недружественные страны будут больше концентрироваться на внутренних проблемах. Высокая инфляция и высокие ставки. Т.е. поддержка и финансирование каких-то далёких военных конфликтов будет отходить на третий/четвертый план (что и так уже происходит).

И если (а точнее наверно когда), в какой-то из стран долговой пузырь лопнет ситуация может быстро изменится. Перестанут передавать вооружение, предложат прекращение огня и мирные переговоры, частичное снятие санкций с нефтегазовых компаний РФ и т.п. вариантов тут много

Только не надо воспринимать, что написанное произойдёт вот буквально завтра. Инерционность в экономике большая и всё это растянется.

Локально, то что здесь и сейчас.

Падение цен на коммодитиз. К примеру на золото. Сейчас уже падение на -1,5% вслед за золотом падают и золотодобытчики Полюс Золото $PLZL и Полиметалл $POLY или падение цен на нефть и т.п.

-

Не является индивидуальной инвестиционной рекомендацией

👍13😁2🤔1

💃🏼 Дорогие девушки, поздравляю вас праздником!

У каждой из вас есть свои мечты и цели, не важно, чего вы больше хотите: счастья и любови или может у вас более прагматичные цели и вы хотите успешно сдать текущий проект, может быть что-то совсем другое, но это важно именно вам.

Мне бы хотелось пожелать вам воплощения того, что вы хотите. Оставайтесь позитивными и продвигайтесь к поставленным целям. У вас всё обязательно получится!

У каждой из вас есть свои мечты и цели, не важно, чего вы больше хотите: счастья и любови или может у вас более прагматичные цели и вы хотите успешно сдать текущий проект, может быть что-то совсем другое, но это важно именно вам.

Мне бы хотелось пожелать вам воплощения того, что вы хотите. Оставайтесь позитивными и продвигайтесь к поставленным целям. У вас всё обязательно получится!

❤9👍4

Сбер $SBER представил результаты по МСФО за 2022 🚀📈

- Чистые процентные доходы: 1874,8 млрд руб. (+6,6% г/г)

- Чистые комиссионные доходы: 697,1 млрд руб. (+15,4% г/г)

Правда Чистая прибыль: 270,5 млрд руб. (-78,3% г/г. Год назад прибыль была 1,246 трлн рублей.), но надо учитывать, что оптимистичный прогноз был 250 млрд руб, плюс часть сокращения прибыли это разовые убытки (продажи в убыток международных подразделений) и резервы.

Так что у Сбера всё хорошо, ждём возврата к выплате дивидендов, не зря занимает основную долю в портфеле

-

Не является индивидуальной инвестиционной рекомендацией

- Чистые процентные доходы: 1874,8 млрд руб. (+6,6% г/г)

- Чистые комиссионные доходы: 697,1 млрд руб. (+15,4% г/г)

Правда Чистая прибыль: 270,5 млрд руб. (-78,3% г/г. Год назад прибыль была 1,246 трлн рублей.), но надо учитывать, что оптимистичный прогноз был 250 млрд руб, плюс часть сокращения прибыли это разовые убытки (продажи в убыток международных подразделений) и резервы.

Так что у Сбера всё хорошо, ждём возврата к выплате дивидендов, не зря занимает основную долю в портфеле

-

Не является индивидуальной инвестиционной рекомендацией

👍7🔥1🤔1

Обзор акций NetEase.

Китайский разработчик игр, сервиса онлайн-образования и многого другого

Продолжаем разбор акций Китайских компаний. В этот раз разбираем NetEase $NTES $9999 - одна из старейших технологических компаний Китая, была основана в 1997

Сейчас это вторая по размерам аудитории игровая компания в Китае. Ещё она интересна тем, что несмотря на жёсткие условия которые ранее накладывала Компартия на игровой сектор всё-таки смогла показать рост (хоть и небольшой) по итогам 2022

В настоящий момент основные деньги зарабатывает на играх в Китае, но активно выходит за его границы, а также развивает другие направления для диверсификации бизнеса

На чём зарабатывает?

Основные деньги (три четверти всей выручки) приносит игровой бизнес. Доходы поступают от внутриигровых покупок. Большинство игр реализуется на китайском рынке, но NetEase ставит перед собой амбициозные цели глобального расширения и хорошо представлена на рынке Японии, а также хочет закрепиться на рынках США и Европы, где приобретала местных разработчиков игр

Помимо игр можно выделить Youdao $DAO - это такая смесь образовательной платформы для взрослых и поисковика, заявляют о 120 млн MAU (Monthly Active Users — количество уникальных пользователей в месяц)

Или Cloud Music $9899, смесь социальной сети и Spotify, с 189,4 млн MAU (при этом 20% пользователей покупают подписку). Оба сервиса показывают хорошую динамику роста (см. график)

Темпы роста выручки у Youdao и Cloud Music впечатляют - это 9% и 25% год-к-году соответственно (по данным последнего отчёта). Оставшийся сегмент Инновационные предприятия, такие как Yanxuan, платформа электронной коммерции, NetEase News и NetEase Mail, растут слабо и выручку дают небольшую, разбирать их подробно смысла нет

Какие есть недостатки?

Первый недостаток - это нет понимания из отчётности о распределении выручки по регионам. Возможна ситуация, что на игры, как основной источник доходов, 90% выручки приходится на Китай, следовательно риски излишнего регулирования Компартией очень высоки

Второй момент. Youdao и Cloud Music хоть и растут, но остаются убыточными направлениями. За 2022 по Youdao чистый убыток: 720,9 млн юаней. По Cloud Music - 221,5 млн юаней. В NetEase ожидают, что оба направления выйдут на самоокупаемость ближайшие пару лет (сам выход в ноль или небольшой плюс будет в моменте сильным драйвером роста для стоимости акций)

Какие есть перспективы?

Регуляторные препятствия для Китайской игровой индустрии в значительной степени ослабли. Новые игры одобряют, что должно оживить основное направление компании. Доходы от образовательных услуг растут, ежемесячное количество активных пользователей музыкального сервиса растёт

А антимонопольные действия регулятора с требованием прекратить практику эксклюзивных лицензий на музыку на китайском рынке, под основной удар которого попал фактический монополист Tencent Music $1698 (вынужден был заплатить штраф и прекратить монопольное поведение) хороший плюс для Cloud Music

Быстрый рост Youdao и Cloud Music - это хорошая диверсификация бизнеса NetEase

Дивиденды

Редкое сочетание. Когда технологическая компания стабильно платит, пусть и небольшие (за последние 5 лет средняя див доходность в районе 1%), но приятные дивиденды

Подводя итог

Компания интересная, с хорошей историей, с хорошими планами. Cильный рост Youdao и Cloud Music, показывает, что NetEase хочет перестать быть просто игровой компанией и похоже у неё это получается, но эти направления остаются убыточными. Игры по-прежнему основной (а может лучше единственный?) источник доходов. А Компартия игры не очень жалует. Другое дело занятие спортом

На оживлении экономики Китая у NetEase хорошие шансы показать рост. А выход Youdao и Cloud Music в плюс по выручке будет сильным драйвером роста, но получится ли у компании вывести их в плюс ближайшие пару лет в такой жёсткой конкурентной борьбе сохранив темпы роста?🤔 К сожалению внятного ответа на это пока нет

-

Не является индивидуальной инвестиционной рекомендацией

Китайский разработчик игр, сервиса онлайн-образования и многого другого

Продолжаем разбор акций Китайских компаний. В этот раз разбираем NetEase $NTES $9999 - одна из старейших технологических компаний Китая, была основана в 1997

Сейчас это вторая по размерам аудитории игровая компания в Китае. Ещё она интересна тем, что несмотря на жёсткие условия которые ранее накладывала Компартия на игровой сектор всё-таки смогла показать рост (хоть и небольшой) по итогам 2022

В настоящий момент основные деньги зарабатывает на играх в Китае, но активно выходит за его границы, а также развивает другие направления для диверсификации бизнеса

На чём зарабатывает?

Основные деньги (три четверти всей выручки) приносит игровой бизнес. Доходы поступают от внутриигровых покупок. Большинство игр реализуется на китайском рынке, но NetEase ставит перед собой амбициозные цели глобального расширения и хорошо представлена на рынке Японии, а также хочет закрепиться на рынках США и Европы, где приобретала местных разработчиков игр

Помимо игр можно выделить Youdao $DAO - это такая смесь образовательной платформы для взрослых и поисковика, заявляют о 120 млн MAU (Monthly Active Users — количество уникальных пользователей в месяц)

Или Cloud Music $9899, смесь социальной сети и Spotify, с 189,4 млн MAU (при этом 20% пользователей покупают подписку). Оба сервиса показывают хорошую динамику роста (см. график)

Темпы роста выручки у Youdao и Cloud Music впечатляют - это 9% и 25% год-к-году соответственно (по данным последнего отчёта). Оставшийся сегмент Инновационные предприятия, такие как Yanxuan, платформа электронной коммерции, NetEase News и NetEase Mail, растут слабо и выручку дают небольшую, разбирать их подробно смысла нет

Какие есть недостатки?

Первый недостаток - это нет понимания из отчётности о распределении выручки по регионам. Возможна ситуация, что на игры, как основной источник доходов, 90% выручки приходится на Китай, следовательно риски излишнего регулирования Компартией очень высоки

Второй момент. Youdao и Cloud Music хоть и растут, но остаются убыточными направлениями. За 2022 по Youdao чистый убыток: 720,9 млн юаней. По Cloud Music - 221,5 млн юаней. В NetEase ожидают, что оба направления выйдут на самоокупаемость ближайшие пару лет (сам выход в ноль или небольшой плюс будет в моменте сильным драйвером роста для стоимости акций)

Какие есть перспективы?

Регуляторные препятствия для Китайской игровой индустрии в значительной степени ослабли. Новые игры одобряют, что должно оживить основное направление компании. Доходы от образовательных услуг растут, ежемесячное количество активных пользователей музыкального сервиса растёт

А антимонопольные действия регулятора с требованием прекратить практику эксклюзивных лицензий на музыку на китайском рынке, под основной удар которого попал фактический монополист Tencent Music $1698 (вынужден был заплатить штраф и прекратить монопольное поведение) хороший плюс для Cloud Music

Быстрый рост Youdao и Cloud Music - это хорошая диверсификация бизнеса NetEase

Дивиденды

Редкое сочетание. Когда технологическая компания стабильно платит, пусть и небольшие (за последние 5 лет средняя див доходность в районе 1%), но приятные дивиденды

Подводя итог

Компания интересная, с хорошей историей, с хорошими планами. Cильный рост Youdao и Cloud Music, показывает, что NetEase хочет перестать быть просто игровой компанией и похоже у неё это получается, но эти направления остаются убыточными. Игры по-прежнему основной (а может лучше единственный?) источник доходов. А Компартия игры не очень жалует. Другое дело занятие спортом

На оживлении экономики Китая у NetEase хорошие шансы показать рост. А выход Youdao и Cloud Music в плюс по выручке будет сильным драйвером роста, но получится ли у компании вывести их в плюс ближайшие пару лет в такой жёсткой конкурентной борьбе сохранив темпы роста?🤔 К сожалению внятного ответа на это пока нет

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍4🤔2

This media is not supported in your browser

VIEW IN TELEGRAM

🏦 МосБиржа $MOEX сегодня конечно расстроила размером дивидендов в 4,84₽

Альфа и Сбер инвестиции ожидали в два раза больше.

Несколько инвест домов почти в 3 раза больше.

Таких небольших никто.

Рынок конечно на этом расстроился. За день падение в 5% и скорей всего продолжится. Я надеюсь, что продолжится 😉 давно планировал прикупить ещё.

Несмотря на сильное падение объемов торгов чистая прибыль выросла почти на 30%

-

Не является индивидуальной инвестиционной рекомендацией

Альфа и Сбер инвестиции ожидали в два раза больше.

Несколько инвест домов почти в 3 раза больше.

Таких небольших никто.

Рынок конечно на этом расстроился. За день падение в 5% и скорей всего продолжится. Я надеюсь, что продолжится 😉 давно планировал прикупить ещё.

Несмотря на сильное падение объемов торгов чистая прибыль выросла почти на 30%

-

Не является индивидуальной инвестиционной рекомендацией

👍11🔥2😁1💯1

Чем интересно банкротство Silicon Valley Bank (16-й по размеру банк США) и почему это произошло сейчас

История банкротства SVB показывает, что бывает с компаниями которые отлично работали при нулевых (а местами и отрицательных) ставках и как рост ставок (разгорающийся долговой кризис) сбивает их с ног

Да, пока это нишевая история. Банк работал со стартапами которые пузырились всего 2-3 года назад. Но даёт понимание, как и что может пойти дальше. Так как есть огромное кол-во стартапов, которые не смогут занимать деньги. Кроме стартапов есть «зомби-компании», которые тоже нуждаются в постоянных вливаниях. В конце концов есть страны с огромными долгами, которые вынуждены соревноваться в доходности с США

В Начале недели в «Пауэлл жжёт напалмом» разбирали к чему приведёт дальнейшее повышение ставок. Но после событий с SVB, ФРС наверняка сбавит темп, хотя проблемы это не решит

Как SVB зарабатывал деньги?

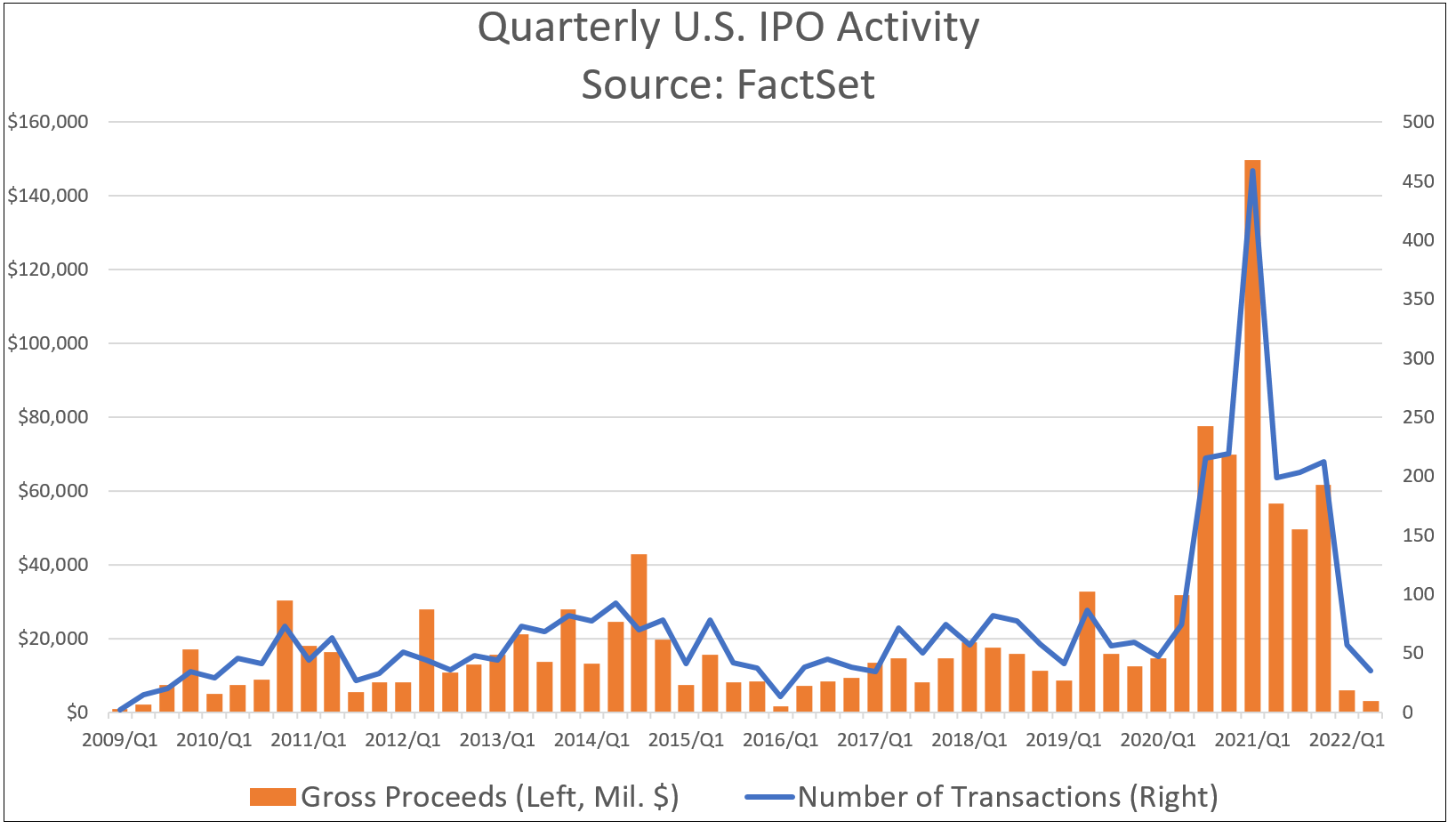

SVB нишевый банк. Его клиенты стартапы и компании венчурного капитала, такие известные имена как Pinterest, Shopify CrowdStrike и многие другие. В период низких ставок всё шло отлично. Стартапы легко привлекали деньги, как на Pre-IPO, так и на самих IPO (можно вспомнить бум IPO 2020-2021, см график)

Привлечённые деньги были депозитами в банке и тратились компаниями по необходимости. Так на 1 квартал 2020 размер кэша в банке был более $60 млрд. Через 2 года (когда ФРС начала поднимать ставку) кэша было в три раза больше, практически $200 млрд

Что с деньгами делал банк?

В парадигме около нулевых ставок, делал всё правильно. SVB Financial (материнская компания SVB) покупала надёжные гос облигации США и обеспеченные государством ипотечные ценные бумаги. Чем больше у клиентов SVB было денег, тем больше покупали на них ценных бумаг. Рост портфеля был с $27 млрд в 1 кв 2020, до $128 млрд к концу 2021

Что пошло не так?

Банк получал огромные деньги в период около нулевых ставок и покупал на них надёжные активы, где риск дефолта практически равен нулю. Свыше 85% инвестиций были в длинные облигации

Но из-за роста ставок стоимость стала падать и в случае необходимости их можно было продать только в убыток. Чем дольше росли ставки, тем больше была разница между покупкой и текущей стоимостью. Всё было бы не так страшно, если бы можно было дождаться даты погашения и тогда бы банку вернулся номинал

Но параллельно с этим процессом клиентам SVB стало сложней привлекать финансирование, опять же из-за роста ставок (зачем рисковать и вкладываться в венчур, когда можно стабильно получать хорошую доходность в надёжном инструменте). Рекордный приток депозитов сменился на рекордный отток. SVB пришлось продавать свой портфель облигаций и фиксировать убытки. События развивались по негативной спирали

Спусковой крючок

За пару дней до банкротства SVB продал ценных бумаг на $21 млрд зафиксировав убыток в $1,8 млрд. И планировал привлечь экстренное финансирование в $2,2 млрд. По рынку и ранее ходили слухи, что у банка проблемы, но после этих новостей некоторые клиенты запаниковали. По заявлению регулятора клиенты пытались вывести $42 млрд сразу. У SVB просто не было столько денег в моменте. На Следующий день регулятор принял решение о закрытии банка

Забавно, что руководство банка до последнего уверяло, что всё хорошо и работают как обычно. Параллельно избавляясь от акций банка. К примеру ген дир (CEO) продал акции на $3,6 всего за 2 недели до банкротства

Что дальше?

Основная проблема для экономик, которые привыкли существовать в около нулевых ставках, с дешёвыми деньгами и ресурсами, что это время прошло.

Рост ставок приводит к убыткам по самому консервативному портфелю, так как облигации падают в цене, что тянет за собой целый ворох проблем, решить которые можно включением печатного станка, но включению печатного станка мешает рекордная инфляция, а сбить инфляцию без дешёвых энергоресурсов будет очень сложно (особенно когда крупнейший экспортёр под санкциями), т.е. надо решить вопрос «Как же сделать энергоресурсы дешевле?». Есть идеи? 😉

История банкротства SVB показывает, что бывает с компаниями которые отлично работали при нулевых (а местами и отрицательных) ставках и как рост ставок (разгорающийся долговой кризис) сбивает их с ног

Да, пока это нишевая история. Банк работал со стартапами которые пузырились всего 2-3 года назад. Но даёт понимание, как и что может пойти дальше. Так как есть огромное кол-во стартапов, которые не смогут занимать деньги. Кроме стартапов есть «зомби-компании», которые тоже нуждаются в постоянных вливаниях. В конце концов есть страны с огромными долгами, которые вынуждены соревноваться в доходности с США

В Начале недели в «Пауэлл жжёт напалмом» разбирали к чему приведёт дальнейшее повышение ставок. Но после событий с SVB, ФРС наверняка сбавит темп, хотя проблемы это не решит

Как SVB зарабатывал деньги?

SVB нишевый банк. Его клиенты стартапы и компании венчурного капитала, такие известные имена как Pinterest, Shopify CrowdStrike и многие другие. В период низких ставок всё шло отлично. Стартапы легко привлекали деньги, как на Pre-IPO, так и на самих IPO (можно вспомнить бум IPO 2020-2021, см график)

Привлечённые деньги были депозитами в банке и тратились компаниями по необходимости. Так на 1 квартал 2020 размер кэша в банке был более $60 млрд. Через 2 года (когда ФРС начала поднимать ставку) кэша было в три раза больше, практически $200 млрд

Что с деньгами делал банк?

В парадигме около нулевых ставок, делал всё правильно. SVB Financial (материнская компания SVB) покупала надёжные гос облигации США и обеспеченные государством ипотечные ценные бумаги. Чем больше у клиентов SVB было денег, тем больше покупали на них ценных бумаг. Рост портфеля был с $27 млрд в 1 кв 2020, до $128 млрд к концу 2021

Что пошло не так?

Банк получал огромные деньги в период около нулевых ставок и покупал на них надёжные активы, где риск дефолта практически равен нулю. Свыше 85% инвестиций были в длинные облигации

Но из-за роста ставок стоимость стала падать и в случае необходимости их можно было продать только в убыток. Чем дольше росли ставки, тем больше была разница между покупкой и текущей стоимостью. Всё было бы не так страшно, если бы можно было дождаться даты погашения и тогда бы банку вернулся номинал

Но параллельно с этим процессом клиентам SVB стало сложней привлекать финансирование, опять же из-за роста ставок (зачем рисковать и вкладываться в венчур, когда можно стабильно получать хорошую доходность в надёжном инструменте). Рекордный приток депозитов сменился на рекордный отток. SVB пришлось продавать свой портфель облигаций и фиксировать убытки. События развивались по негативной спирали

Спусковой крючок

За пару дней до банкротства SVB продал ценных бумаг на $21 млрд зафиксировав убыток в $1,8 млрд. И планировал привлечь экстренное финансирование в $2,2 млрд. По рынку и ранее ходили слухи, что у банка проблемы, но после этих новостей некоторые клиенты запаниковали. По заявлению регулятора клиенты пытались вывести $42 млрд сразу. У SVB просто не было столько денег в моменте. На Следующий день регулятор принял решение о закрытии банка

Забавно, что руководство банка до последнего уверяло, что всё хорошо и работают как обычно. Параллельно избавляясь от акций банка. К примеру ген дир (CEO) продал акции на $3,6 всего за 2 недели до банкротства

Что дальше?

Основная проблема для экономик, которые привыкли существовать в около нулевых ставках, с дешёвыми деньгами и ресурсами, что это время прошло.

Рост ставок приводит к убыткам по самому консервативному портфелю, так как облигации падают в цене, что тянет за собой целый ворох проблем, решить которые можно включением печатного станка, но включению печатного станка мешает рекордная инфляция, а сбить инфляцию без дешёвых энергоресурсов будет очень сложно (особенно когда крупнейший экспортёр под санкциями), т.е. надо решить вопрос «Как же сделать энергоресурсы дешевле?». Есть идеи? 😉

{kind=link}

👍12🔥2🤔2😁1

Новые рекорды Сбера - вопрос времени

После стремительного роста акций, 270,5 млрд руб. чистой прибыли за 2022, оптимистичного прогноза на 2023 и обещания дивидендов. Сбер $SBER всё ещё остаётся интересной историей

Интрига какие будут дивиденды. Текущая див. политика Сбера предусматривает требование к достаточности капитала в 12,5% для выплаты дивидендов акционерам

Текущий коф. достаточности капитала в 14,8% (т.е. с хорошим запасом). Это позволяет Сберу спокойно выплатить дивиденды. Можно посчитать основные варианты деньгам:

Выплаты в процентах от прибыли и размер потенциальных дивидендов:

▪️100% - 12₽ на акцию ~7% див доход

▪️50% - 6₽ на акцию ~3,4% див доход

▪️25% - 3₽ на акцию ~1,7% див доход

После недавней истории с предварительной рекомендацией МосБиржи $MOEX выплатить всего 30% от чистой прибыли дивидендами исключать подобные варианты нельзя. Сейчас ожидания большинство аналитиков склоняется к 50% от чистой прибыли. Объявления дивидендов ждём до конца марта. Но это все краткосрочная история, как сезонный прилив или отлив

Нас же как инвесторов интересует перспектива побольше нескольких месяцев. Банк рассчитывает заработать за 2023 1,1–1,2 трлн руб., т.е. в 4 раза больше, чем результат за 2022. Т.е. потенциальные дивиденды в 50% за 2023 дадут 12-13% див доходности от текущих цен. Спекулянты такими категориями не рассуждают

Поэтому несмотря на ралли в Сбере акции можно считать недорогими. При локальных просадках на общем негативе (к примеру геополитических новостях) или на объявлении о минимальных дивидендах (как было с МосБиржей), планирую докупать.

Результаты за первые 2 месяца этого года у Сбера - 225 млрд руб. чистой прибыли, пока с выполнением плана в 1,1-1,2 трлн по итогам года проблем нет 😉, а новые рекорды это вопрос ближайших лет

-

Не является индивидуальной инвестиционной рекомендацией

После стремительного роста акций, 270,5 млрд руб. чистой прибыли за 2022, оптимистичного прогноза на 2023 и обещания дивидендов. Сбер $SBER всё ещё остаётся интересной историей

Интрига какие будут дивиденды. Текущая див. политика Сбера предусматривает требование к достаточности капитала в 12,5% для выплаты дивидендов акционерам

Текущий коф. достаточности капитала в 14,8% (т.е. с хорошим запасом). Это позволяет Сберу спокойно выплатить дивиденды. Можно посчитать основные варианты деньгам:

Выплаты в процентах от прибыли и размер потенциальных дивидендов:

▪️100% - 12₽ на акцию ~7% див доход

▪️50% - 6₽ на акцию ~3,4% див доход

▪️25% - 3₽ на акцию ~1,7% див доход

После недавней истории с предварительной рекомендацией МосБиржи $MOEX выплатить всего 30% от чистой прибыли дивидендами исключать подобные варианты нельзя. Сейчас ожидания большинство аналитиков склоняется к 50% от чистой прибыли. Объявления дивидендов ждём до конца марта. Но это все краткосрочная история, как сезонный прилив или отлив

Нас же как инвесторов интересует перспектива побольше нескольких месяцев. Банк рассчитывает заработать за 2023 1,1–1,2 трлн руб., т.е. в 4 раза больше, чем результат за 2022. Т.е. потенциальные дивиденды в 50% за 2023 дадут 12-13% див доходности от текущих цен. Спекулянты такими категориями не рассуждают

Поэтому несмотря на ралли в Сбере акции можно считать недорогими. При локальных просадках на общем негативе (к примеру геополитических новостях) или на объявлении о минимальных дивидендах (как было с МосБиржей), планирую докупать.

Результаты за первые 2 месяца этого года у Сбера - 225 млрд руб. чистой прибыли, пока с выполнением плана в 1,1-1,2 трлн по итогам года проблем нет 😉, а новые рекорды это вопрос ближайших лет

-

Не является индивидуальной инвестиционной рекомендацией

👍6🤔1

Белуга платит хорошие дивиденды и хорошо растёт

Про Белугу $BELU упоминаю регулярно: в октябре, в ноябре и крайний раз 3 недели назад в феврале. Приятно, что не зря.

Результаты у компании впечатляют: рост выручки +30% г/г (до 97,3 млрд руб), рост чистой прибыли +119% г/г ( до 8,4 млрд руб), рост собственной розничной сети «ВинЛаб» +35%, 1350 магазинов сейчас, планы увеличить до 2500 магазинов к 2024, низкая долговая нагрузка.

Это со всех сторон отличные результаты. Особенно радует чистая прибыль, ведь от неё зависит размер и стабильность дивидендных выплат.

Дивиденды в 400 рублей на акцию тоже отличная новость (если хотите их получить, то купить до 24 апреля - дата закрытия реестра 26 апреля). Текущая див доходность 11,3%. Кто собрал все 3 выплаты за 2022, мои поздравления с див доходность выше 20% от вложенной суммы, в зависимости от даты покупки.

А ещё можно присмотреться к Абрау-Дюрсо $ABRD, тут такого резкого роста нет, драйверы роста схожи как у Белуги, растёт приятно и тоже платит дивиденды, пусть пока и не такие большие

-

Не является индивидуальной инвестиционной рекомендацией

Про Белугу $BELU упоминаю регулярно: в октябре, в ноябре и крайний раз 3 недели назад в феврале. Приятно, что не зря.

Результаты у компании впечатляют: рост выручки +30% г/г (до 97,3 млрд руб), рост чистой прибыли +119% г/г ( до 8,4 млрд руб), рост собственной розничной сети «ВинЛаб» +35%, 1350 магазинов сейчас, планы увеличить до 2500 магазинов к 2024, низкая долговая нагрузка.

Это со всех сторон отличные результаты. Особенно радует чистая прибыль, ведь от неё зависит размер и стабильность дивидендных выплат.

Дивиденды в 400 рублей на акцию тоже отличная новость (если хотите их получить, то купить до 24 апреля - дата закрытия реестра 26 апреля). Текущая див доходность 11,3%. Кто собрал все 3 выплаты за 2022, мои поздравления с див доходность выше 20% от вложенной суммы, в зависимости от даты покупки.

А ещё можно присмотреться к Абрау-Дюрсо $ABRD, тут такого резкого роста нет, драйверы роста схожи как у Белуги, растёт приятно и тоже платит дивиденды, пусть пока и не такие большие

-

Не является индивидуальной инвестиционной рекомендацией

👍10🤔2