Star-Investor Michael Burry verwirrt die Wall Street

Burrys Track Record ist auch in jüngster Zeit ziemlich ansehnlich. Der Informationsseite Hedgefollow zufolge hat Burry mit seiner Aktienauswahl den SP500-Index innerhalb der letzten 4 Jahre mit einem Rendite-Vorsprung von knapp 80 Prozent deutlich geschlagen (Vorsicht: Die tatsächliche Performance von Scion ist nicht öffentlich zugänglich und dürfte aufgrund teilweise hoher Cash-Anteile erheblich niedriger liegen).

🔹 Wie Burry zur Legende wurde

Als einer der wenigen an der Wall Street hatte Michael Burry schon 2006 den Kollaps des US-Häusermarktes vorausgeahnt und eine durchaus riskante Wette dagegen abgeschlossen – die sich im Nachhinein als Goldgrube erwies. Sein Hedgefonds erzielte von November 2000 bis Juni 2008 eine Rendite (nach Abzug von Gebühren und Kosten) von 490 Prozent. Durch die branchenüblichen Erfolgsbeteiligungen erhielt Burry grob 100 Millionen Dollar, für seine Investoren blieben etwas mehr als 700 Millionen übrig.

Burry wurde damit zur Investment-Legende, sein Charakter im Film „The Big Short“ verewigt und bis heute schauen Profis wie Kleinanleger ganz genau hin, was Burry an den Finanzmärkten so treibt und welche (mitunter kontroversen) Aussagen er auf Twitter tätigt.

Den Hedgefonds „Scion Capital“ schloss er im Sommer 2008 – unter anderem, weil Burry immer noch enorm unter den Auseinandersetzungen mit einigen seiner Anlegern litt, die die zwischenzeitlich hohen Buchverluste (diese entstanden durch die Spekulation gegen den Immobilienmarkt) nicht aussitzen wollten und sich trotz der letztlich massiven Gewinne betrogen sahen. 2013 legte „Mr. Big Short“ einen neuen Hedgefonds auf, der heute für nur vier Klienten ein dreistelliges Millionen-Vermögen verwaltet.

Burry ist vor allem für seine pessimistischen Prognosen bekannt. Er ist dabei bereit, für antizyklische Investment-Ideen große Risiken einzugehen. Mit seinen Wetten auf fallende Märkte ist der Hedgefonds-Veteran oftmals ein wenig zu früh dran. Beispielsweise hielt er im Frühjahr 2021 Verkaufs-Optionen im Wert von 31 Millionen Dollar, mit denen er auf einen Einbruch des beliebten „ARKK Innovation“ ETF von Cathie Wood spekulierte. Der Einbruch kam dann aber erst zum Jahreswechsel, als Burry diese Position schon längst mit einem kleinen Gewinn aufgelöst hatte. Das Finanzgenie hatte auch in Gamestop investiert, bevor es zur Meme-Aktie wurde (Stichworte: Wallstreetbets, Shortsqueeze), und damit - im Nachhinein betrachtet - viel zu früh verkauft.

Quelle

👇 Kanal abonnieren:

🧭 https://t.me/R24_FinanzKompass

Teil 3 von 3Burrys Track Record ist auch in jüngster Zeit ziemlich ansehnlich. Der Informationsseite Hedgefollow zufolge hat Burry mit seiner Aktienauswahl den SP500-Index innerhalb der letzten 4 Jahre mit einem Rendite-Vorsprung von knapp 80 Prozent deutlich geschlagen (Vorsicht: Die tatsächliche Performance von Scion ist nicht öffentlich zugänglich und dürfte aufgrund teilweise hoher Cash-Anteile erheblich niedriger liegen).

🔹 Wie Burry zur Legende wurde

Als einer der wenigen an der Wall Street hatte Michael Burry schon 2006 den Kollaps des US-Häusermarktes vorausgeahnt und eine durchaus riskante Wette dagegen abgeschlossen – die sich im Nachhinein als Goldgrube erwies. Sein Hedgefonds erzielte von November 2000 bis Juni 2008 eine Rendite (nach Abzug von Gebühren und Kosten) von 490 Prozent. Durch die branchenüblichen Erfolgsbeteiligungen erhielt Burry grob 100 Millionen Dollar, für seine Investoren blieben etwas mehr als 700 Millionen übrig.

Burry wurde damit zur Investment-Legende, sein Charakter im Film „The Big Short“ verewigt und bis heute schauen Profis wie Kleinanleger ganz genau hin, was Burry an den Finanzmärkten so treibt und welche (mitunter kontroversen) Aussagen er auf Twitter tätigt.

Den Hedgefonds „Scion Capital“ schloss er im Sommer 2008 – unter anderem, weil Burry immer noch enorm unter den Auseinandersetzungen mit einigen seiner Anlegern litt, die die zwischenzeitlich hohen Buchverluste (diese entstanden durch die Spekulation gegen den Immobilienmarkt) nicht aussitzen wollten und sich trotz der letztlich massiven Gewinne betrogen sahen. 2013 legte „Mr. Big Short“ einen neuen Hedgefonds auf, der heute für nur vier Klienten ein dreistelliges Millionen-Vermögen verwaltet.

Burry ist vor allem für seine pessimistischen Prognosen bekannt. Er ist dabei bereit, für antizyklische Investment-Ideen große Risiken einzugehen. Mit seinen Wetten auf fallende Märkte ist der Hedgefonds-Veteran oftmals ein wenig zu früh dran. Beispielsweise hielt er im Frühjahr 2021 Verkaufs-Optionen im Wert von 31 Millionen Dollar, mit denen er auf einen Einbruch des beliebten „ARKK Innovation“ ETF von Cathie Wood spekulierte. Der Einbruch kam dann aber erst zum Jahreswechsel, als Burry diese Position schon längst mit einem kleinen Gewinn aufgelöst hatte. Das Finanzgenie hatte auch in Gamestop investiert, bevor es zur Meme-Aktie wurde (Stichworte: Wallstreetbets, Shortsqueeze), und damit - im Nachhinein betrachtet - viel zu früh verkauft.

Schlagzeilen machte Burry zuletzt auch mit einer (inzwischen wieder aufgelösten) Wette auf fallende Kurse von Apple, womit er indirekt gegen Börsen-Legende Warren Buffet spekulierte. Dessen Finanz-Holding Berkshire Hathaway ist nämlich der größte Einzelinvestor des Tech-Giganten.

Quelle

👇 Kanal abonnieren:

🧭 https://t.me/R24_FinanzKompass

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

🔸🔹🔸🔹🔸🔹🔸🔹🔸

Ein wunderschönes Wochenende wünsche ich euch! 🥰

📍 Ibiza, Spanien 🇪🇸

Liebe Grüsse

Euer Alexander✨

@Rudimental24 (R24)

R24 Brennpunkt:

🔥 https://t.me/R24_brennpunkt_archiv

R24 FinanzKompass:

🧭 https://t.me/R24_FinanzKompass

🔸🔹🔸🔹🔸🔹🔸🔹🔸

Ein wunderschönes Wochenende wünsche ich euch! 🥰

📍 Ibiza, Spanien 🇪🇸

Liebe Grüsse

Euer Alexander✨

@Rudimental24 (R24)

R24 Brennpunkt:

🔥 https://t.me/R24_brennpunkt_archiv

R24 FinanzKompass:

🧭 https://t.me/R24_FinanzKompass

🔸🔹🔸🔹🔸🔹🔸🔹🔸

Forwarded from R24 | Brennpunkt ᵃᵏᵗᵘᵉˡˡ

⚽️ JUST IN - Messis Argentinien gewinnt die Weltmeisterschaft in Katar 4:2 nach Elfmeterschießen.

@R24_brennpunkt_archiv

@R24_brennpunkt_archiv

Der Gesamtwert (TVL) im dezentralen Finanzwesen (Defi) ist zum ersten Mal seit der ersten Februarwoche 2021 unter die 40-Milliarden-Dollar-Marke gefallen. Am 17. Dezember 2022 liegt der TVL im Defi bei etwa 39,53 Mrd. $, nachdem er in den letzten 24 Stunden um mehr als 4 % an Wert verloren hat.

Der in den Defi-Protokollen festgehaltene Wert ist zum ersten Mal seit 675 Tagen, d. h. seit der ersten Februarwoche 2021, unter die 40-Milliarden-Dollar-Marke gefallen. Zu diesem Zeitpunkt erreichte die TVL in den Defi-Protokollen zum ersten Mal die 40-Milliarden-Dollar-Marke, nachdem sie ein Jahr zuvor im Februar 2020 von der 1-Milliarde-Dollar-Zone gestiegen war. Heute liegt der Gesamtbetrag der Defizite bei 39,53 Mrd. $.

Quelle

🧭 @R24_FinanzKompass

Please open Telegram to view this post

VIEW IN TELEGRAM

Scott Minerd - CIO und Chairman von Guggenheim Partners - glaubt, dass der Untergang der Kryptobörse FTX weitere Probleme für Unternehmen und Investoren verursachen wird, die Branche, weil sie sinnlose Projekte eliminieren könnten.

Laut Minerd könnte sich der Dominoeffekt, den die FTX-Pleite ausgelöst hat, in naher Zukunft fortsetzen und andere Unternehmen betreffen. Der Chef von Guggenheim war anfangs ein absoluter Bulle und sagte voraus, dass Bitcoin im Jahr 2020 auf 400.000 Dollar ansteigen könnte. Einige Monate später stellte er sich vor, dass der Coin auf 600.000 Dollar steigen könnte und verglich den Kryptowährungsmarkt mit der "Tulpenmanie" im 17. Jahrhundert.

Quelle

🧭 @R24_FinanzKompass

Please open Telegram to view this post

VIEW IN TELEGRAM

Nochmals an alle!

⚠️ VORSICHT ⚠️

🔸 Ich empfehle niemandem irgendwelche Investitionen zu tätigen.

🔸 Fast täglich erscheinen neue Accounts und Gruppen, die kopiert werden und nur zu einem Zweck dienen; euch zu täuschen! Wenn ihr etwas einzahlt, ist das Geld verloren!!!

🔸 Im Zweifelsfall könnt ihr mich, die Admins oder den R24 Support fragen.

🔸 Ihr kennt meine Kanäle. Fragen könnt ihr jedoch im Zweifelsfall.

🔸 Mein Nickname wird öfters nur mit einem Buchstaben geändert, z. B. das letzte „l“ (kleines „L“) mit dem grossen i = I ausgetauscht. Die Betrüger sind raffiniert und wer nicht genau hingeschaut, hat dich in der Falle. Daher seid vorsichtig und zahlt nirgends etwas ein.

Liebe Grüsse

Alexander✨

@R24_FinanzKompass

@Rudimental24

@Rudimental24_Support

Please open Telegram to view this post

VIEW IN TELEGRAM

WASHINGTON (AP) - Der Bankriese Wells Fargo hat sich bereit erklärt, 3,7 Milliarden Dollar zu zahlen, um die Vorwürfe auszuräumen, dass das Unternehmen Kunden geschädigt hat, indem es unzulässige Gebühren und Zinsen für Autokredite und Hypotheken berechnet und fälschlicherweise Überziehungsgebühren für Spar- und Girokonten erhoben hat.

Wells wurde von der Verbraucherschutzbehörde Consumer Financial Protection Bureau zur Rückzahlung von 2 Milliarden Dollar an die Verbraucher verurteilt, die am Dienstag auch eine Strafe in Höhe von 1,7 Milliarden Dollar gegen die Bank aus San Francisco verhängt hatte.

Es handelt sich um die höchste Geldstrafe, die jemals von der CFPB gegen eine Bank verhängt wurde, und die bisher höchste gegen Wells, das nach einer Reihe von Skandalen im Zusammenhang mit seinen Verkaufspraktiken jahrelang versucht hat, sein Image aufzupolieren.

Die Aufsichtsbehörden machten jedoch deutlich, dass sie glauben, dass Wells Fargo an dieser Front noch weiter gehen muss.

"Einfach ausgedrückt: Wells Fargo ist ein Rückfalltäter, der einen von drei Amerikanern dem Risiko eines potenziellen Schadens aussetzt", sagte CFPB-Direktor Rohit Chopra in einem Telefonat mit Reportern.Quelle

👇 Kanal abonnieren:

🧭 https://t.me/R24_FinanzKompass

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

BlackRock gibt düsteren Ausblick auf 2023

Der Vermögensverwalter rechnet in seiner Prognose für das kommende Jahr mit einem großen Umschwung an den Märkten.

Die Weltwirtschaft hat eine vier Jahrzehnte lange Ära stabilen Wachstums und relativ niedriger Inflation hinter sich gelassen und ist in eine Phase erhöhter Instabilität eingetreten. Eine Rezession steht unmittelbar bevor, aber dieses Mal könnten die großen Zentralbanken nicht in der Lage sein, die Märkte durch eine Lockerung ihrer Geldpolitik zu stützen - das jedenfalls ist die Meinung des weltweit größten Vermögensverwalters, BlackRock.

Die Rezession steht BlackRock zufolge nicht zuletzt deshalb vor der Tür, weil Zentralbanken diese Jahr die Kreditkosten massiv erhöht haben, um die weltweite rasant steigende Inflation einzudämmen.

🔹 Hohe Volatilität

„Das neue Regime erhöhter Unvorhersehbarkeit wird bleiben. Das bedeutet, dass die politischen Entscheidungsträger nicht mehr in der Lage sein werden, die Märkte so stark zu stützen, wie sie es während den vergangenen Rezessionen getan haben,“ schreibt ein Team von BlackRock-Strategen unter der Leitung von Vizepräsident Phillip Hildebrand in ihrem „2023 Global Outlook“ Bericht. „Anders als von den Anlegern erwartet, werden die Zentralbanken nicht zur Hilfe eilen, wenn sich das Wachstum in diesem neuen System verlangsamt. Die Aktienbewertungen spiegeln den bevorstehenden Schaden noch nicht wider.“

„Die Große Mäßigung", symbolisiert von in vier Jahrzehnten weitgehend stabiler Wirtschaftstätigkeit und Inflation, liege jetzt hinter uns und das neue Regime der größeren Makro- und Marktvolatilität sei in vollem Gange, so das BlackRock Team.

🔹 Neue Investitions-Pläne für Anleger notwendig

Dieses neue Regime erfordere einen neuen Investitionsplan für Anleger: Auf der einen Seite häufigere Portfolioänderungen durch Abwägung der Risikobereitschaft mit der Einschätzung, wie die Märkte den wirtschaftlichen Schaden einpreisen. Auch entscheidend, um die bevorstehende Volatilität zu bewältigen, werde eine „regelmäßige, detailliertere Betrachtung von Sektoren, Regionen und Sub-Anlageklassen“ sein.

Was in der Vergangenheit funktioniert hat, funktioniere jetzt nicht mehr. Wiederholte Inflationsüberraschungen haben Anleiherenditen in die Höhe getrieben und Aktien und festverzinsliche Wertpapiere negativ getroffen. „Die alte Strategie, sich einfach auf die fallenden Kurse einzulassen, gilt nicht mehr in einer Zeit, die von stärkeren Kompromissen und größerer Makro-Volatilität geprägt ist. Wir sehen keine Rückkehr zu Bedingungen, die einen gemeinsamen Bullenmarkt für Aktien und Anleihen, wie wir ihn im letzten Jahrzehnt erlebt haben, aufrechterhalten können,“ so der US-Vermögensverwalter.

Quelle 1 | Quelle 2

👇 Kanal abonnieren:

🧭 https://t.me/R24_FinanzKompass

Der Vermögensverwalter rechnet in seiner Prognose für das kommende Jahr mit einem großen Umschwung an den Märkten.

Die Weltwirtschaft hat eine vier Jahrzehnte lange Ära stabilen Wachstums und relativ niedriger Inflation hinter sich gelassen und ist in eine Phase erhöhter Instabilität eingetreten. Eine Rezession steht unmittelbar bevor, aber dieses Mal könnten die großen Zentralbanken nicht in der Lage sein, die Märkte durch eine Lockerung ihrer Geldpolitik zu stützen - das jedenfalls ist die Meinung des weltweit größten Vermögensverwalters, BlackRock.

Die Rezession steht BlackRock zufolge nicht zuletzt deshalb vor der Tür, weil Zentralbanken diese Jahr die Kreditkosten massiv erhöht haben, um die weltweite rasant steigende Inflation einzudämmen.

🔹 Hohe Volatilität

„Das neue Regime erhöhter Unvorhersehbarkeit wird bleiben. Das bedeutet, dass die politischen Entscheidungsträger nicht mehr in der Lage sein werden, die Märkte so stark zu stützen, wie sie es während den vergangenen Rezessionen getan haben,“ schreibt ein Team von BlackRock-Strategen unter der Leitung von Vizepräsident Phillip Hildebrand in ihrem „2023 Global Outlook“ Bericht. „Anders als von den Anlegern erwartet, werden die Zentralbanken nicht zur Hilfe eilen, wenn sich das Wachstum in diesem neuen System verlangsamt. Die Aktienbewertungen spiegeln den bevorstehenden Schaden noch nicht wider.“

„Die Große Mäßigung", symbolisiert von in vier Jahrzehnten weitgehend stabiler Wirtschaftstätigkeit und Inflation, liege jetzt hinter uns und das neue Regime der größeren Makro- und Marktvolatilität sei in vollem Gange, so das BlackRock Team.

🔹 Neue Investitions-Pläne für Anleger notwendig

Dieses neue Regime erfordere einen neuen Investitionsplan für Anleger: Auf der einen Seite häufigere Portfolioänderungen durch Abwägung der Risikobereitschaft mit der Einschätzung, wie die Märkte den wirtschaftlichen Schaden einpreisen. Auch entscheidend, um die bevorstehende Volatilität zu bewältigen, werde eine „regelmäßige, detailliertere Betrachtung von Sektoren, Regionen und Sub-Anlageklassen“ sein.

Was in der Vergangenheit funktioniert hat, funktioniere jetzt nicht mehr. Wiederholte Inflationsüberraschungen haben Anleiherenditen in die Höhe getrieben und Aktien und festverzinsliche Wertpapiere negativ getroffen. „Die alte Strategie, sich einfach auf die fallenden Kurse einzulassen, gilt nicht mehr in einer Zeit, die von stärkeren Kompromissen und größerer Makro-Volatilität geprägt ist. Wir sehen keine Rückkehr zu Bedingungen, die einen gemeinsamen Bullenmarkt für Aktien und Anleihen, wie wir ihn im letzten Jahrzehnt erlebt haben, aufrechterhalten können,“ so der US-Vermögensverwalter.

2022 war ein schlechtes Jahr für die US-Aktienkurse. Der Dow Jones ist im laufenden Jahr um 21 Prozent gefallen, der S&P 500 hat 25 Prozent verloren und der technologielastige Nasdaq Composite ist um 32 Prozent eingebrochen. Alle drei Indizes sind bereits drei Quartale in Folge gefallen. Auf dem Anleihenmarkt sah es kaum besser aus. Der Bloomberg U.S. Aggregate Bond Index wird das laufende Jahr voraussichtlich mit der schlechtesten Kursentwicklung seit 1976 abschließen.

Quelle 1 | Quelle 2

👇 Kanal abonnieren:

🧭 https://t.me/R24_FinanzKompass

{kind=link}

Die bankrotte Krypto-Börse FTX will alle politischen Spenden ihres in Ungnade gefallenen Gründers Sam Bankman-Fried zurückfordern, berichtet die FT. SBF wurde auf den Bahamas verhaftet und von den US-Behörden wegen Verbrechen angeklagt.

Der Southern District of New York (SDNY) wirft SBF vor, Spenden an US-Politiker im Namen anderer Personen getätigt zu haben, was einen Verstoß gegen die US-Wahlkampffinanzierungsvorschriften darstellt. Berichten zufolge hat die SBF zusammen mit hochrangigen FTX-Führungskräften im Wahlzyklus 2021-2022 über 70 Mio. USD an US-Politiker gespendet.

Quelle

🧭 @R24_FinanzKompass

Please open Telegram to view this post

VIEW IN TELEGRAM

Für alle interessierten hier auch im Web nachzulesen:

👉 https://sites.google.com/view/gfsneuezeit/quantenfinanzsystem-qfs

🧭 https://t.me/R24_FinanzKompass

👉 https://sites.google.com/view/gfsneuezeit/quantenfinanzsystem-qfs

🧭 https://t.me/R24_FinanzKompass

Google

QFS & NEUE ZEIT

EINE KURZE GESCHICHTE DER ZEIT

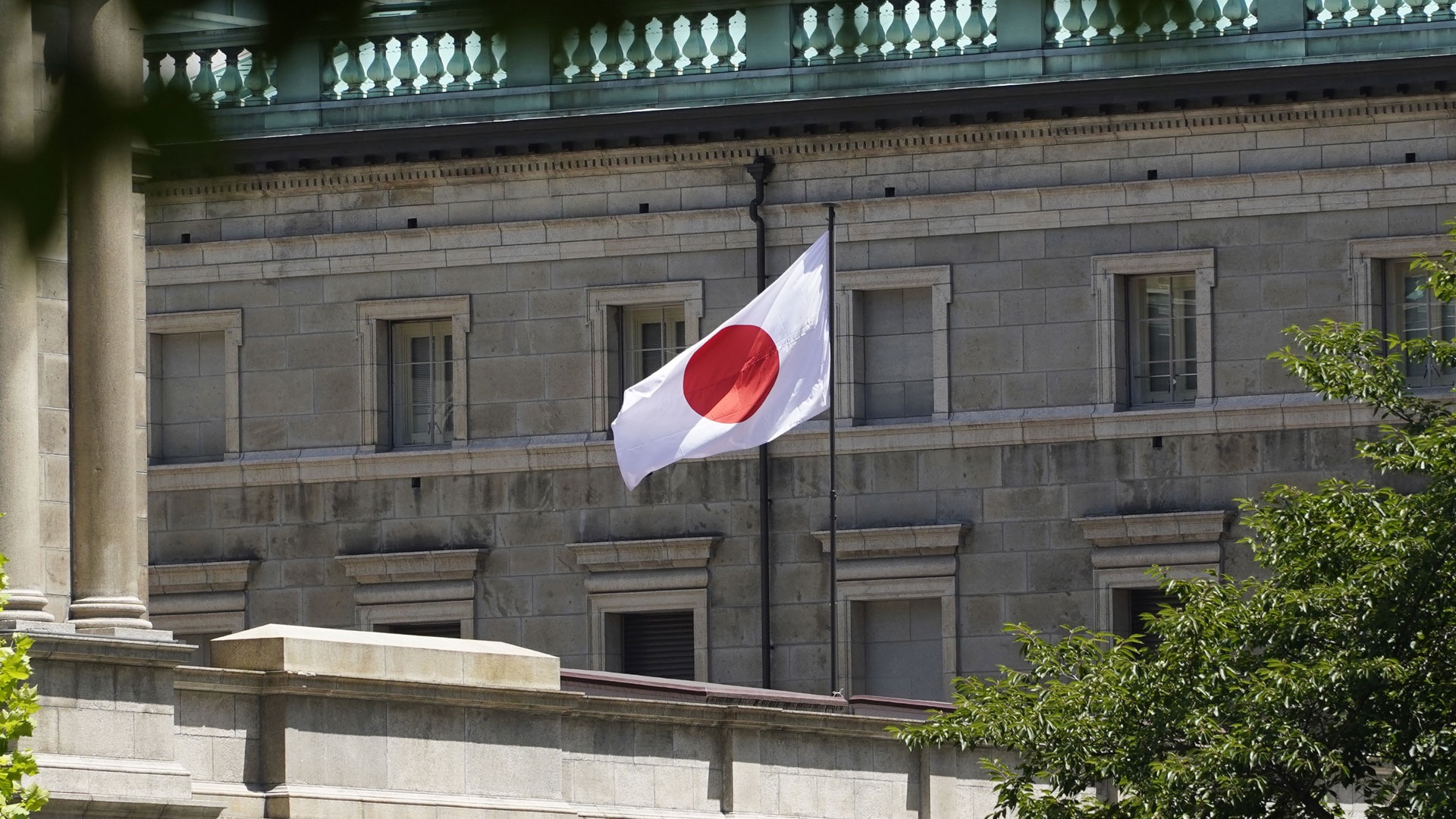

Eine Episode aus Japan zeigt, wie abhängig die Finanzmärkte von den Zentralbanken sind

Eine kleine technische Anpassung der japanischen Zentralbank reicht aus, um die Aktienkurs in den Keller zu schicken.

Die Notenbanken haben die Börsen weiter im Griff: Am Dienstag hat die Bank of Japan der ohnehin schwachen Marktstimmung einen weiteren Dämpfer verpasst. Die Zentralbank Japans entschied, die Spanne zu lockern, in der sich ihren Planungen zufolge die langfristige Anleiherendite für japanische Staatsanleihen bewegen soll. Das wurde an den Märkten als erster Schritt hin zu einer zumindest leichten Straffung der geldpolitischen Zügel gewertet - und löste starke Abverkäufe an den Märkten aus.

Dass die Notenbank auf der anderen Seite aber eine deutliche Erhöhung ihrer Anleihenkäufe ankündigte und das Renditeziel von null Prozent bei den zehnjährigen Staatsanleihen unverändert beließ - also weiterhin massiv im Markt intervenieren wird, um die Anleihezinsen zu drücken - interessierte offenbar niemanden.

Zentralbank löst mit Kleinigkeiten Panik aus

Die Entscheidung traf Anleger unvorbereitet: Sie hatten erwartet, dass Japans Zentralbank bis zum angekündigten Rücktritt von Notenbankchef Haruhiko Kuroda im April 2023 keine Änderungen an ihrer Steuerung der Zinskurven mehr vornehmen wird.

"Der heutige Schritt zielt darauf ab, die Marktfunktionen zu verbessern und so die Wirkung unserer geldpolitischen Lockerung zu verstärken", sagte Kuroda auf einer Pressekonferenz. "Es ist also keine Zinserhöhung."

Konkret beschloss die BoJ, die Rendite für zehnjährige Staatsanleihen künftig stärker um ihren Zielwert von null Prozent schwanken zu lassen - und zwar um 0,50 statt bislang 0,25 Prozentpunkte. Sie will außerdem die monatlichen Käufe von japanischen Staatsanleihen im Volumen von bisher 7,3 Billionen Yen auf neun Billionen Yen (67,5 Milliarden Dollar) erhöhen. Dies werde die Nachhaltigkeit der geldpolitischen Ausrichtung stärken, sagte Kuroda. Es sei keinesfalls eine Überprüfung, die zu einer Aufgabe der Zinskurvensteuerung führe oder zu einem Ausstieg aus der lockeren Geldpolitik.

Der japanische Aktienmarkt ging nach der Entscheidung auf Tauchstation. In Tokio rutschte der Nikkei-Index um 2,5 Prozent auf 26.568 Punkte ab. Die Börse in Schanghai und der Index der wichtigsten Unternehmen in Schanghai und Schenzhen gaben jeweils mehr als ein Prozent nach.

"Vielleicht ist dies ein kleiner Schritt, um die Strategie zu testen und zu sehen, wie der Markt reagiert", sagte Analyst Bart Wakabayashi vom Finanzhaus State Street in Tokio. "Ich denke, wir sehen hier den ersten Zeh im Wasser." An den Finanzmärkten wird nun gerätselt, wie wohl der nächste Schritt der Notenbank ausfallen wird. Denn die Amtszeit von Kuroda nähert sich ihrem Ende und zudem wird erwartet, dass die Inflation bis in das nächste Jahr hinein über dem Notenbank-Ziel von zwei Prozent liegen wird. "Sie haben das Band ausgeweitet und das wohl früher als erwartet", sagte Moh Siong Sim von der Bank of Singapore. Das werfe die Frage auf, ob dies ein Vorbote für eine weitere Normalisierung der Geldpolitik sei.

Quelle

👇 Kanal abonnieren:

🧭 https://t.me/R24_FinanzKompass

Eine kleine technische Anpassung der japanischen Zentralbank reicht aus, um die Aktienkurs in den Keller zu schicken.

Die Notenbanken haben die Börsen weiter im Griff: Am Dienstag hat die Bank of Japan der ohnehin schwachen Marktstimmung einen weiteren Dämpfer verpasst. Die Zentralbank Japans entschied, die Spanne zu lockern, in der sich ihren Planungen zufolge die langfristige Anleiherendite für japanische Staatsanleihen bewegen soll. Das wurde an den Märkten als erster Schritt hin zu einer zumindest leichten Straffung der geldpolitischen Zügel gewertet - und löste starke Abverkäufe an den Märkten aus.

Dass die Notenbank auf der anderen Seite aber eine deutliche Erhöhung ihrer Anleihenkäufe ankündigte und das Renditeziel von null Prozent bei den zehnjährigen Staatsanleihen unverändert beließ - also weiterhin massiv im Markt intervenieren wird, um die Anleihezinsen zu drücken - interessierte offenbar niemanden.

Zentralbank löst mit Kleinigkeiten Panik aus

Die Entscheidung traf Anleger unvorbereitet: Sie hatten erwartet, dass Japans Zentralbank bis zum angekündigten Rücktritt von Notenbankchef Haruhiko Kuroda im April 2023 keine Änderungen an ihrer Steuerung der Zinskurven mehr vornehmen wird.

"Der heutige Schritt zielt darauf ab, die Marktfunktionen zu verbessern und so die Wirkung unserer geldpolitischen Lockerung zu verstärken", sagte Kuroda auf einer Pressekonferenz. "Es ist also keine Zinserhöhung."

Konkret beschloss die BoJ, die Rendite für zehnjährige Staatsanleihen künftig stärker um ihren Zielwert von null Prozent schwanken zu lassen - und zwar um 0,50 statt bislang 0,25 Prozentpunkte. Sie will außerdem die monatlichen Käufe von japanischen Staatsanleihen im Volumen von bisher 7,3 Billionen Yen auf neun Billionen Yen (67,5 Milliarden Dollar) erhöhen. Dies werde die Nachhaltigkeit der geldpolitischen Ausrichtung stärken, sagte Kuroda. Es sei keinesfalls eine Überprüfung, die zu einer Aufgabe der Zinskurvensteuerung führe oder zu einem Ausstieg aus der lockeren Geldpolitik.

Der japanische Aktienmarkt ging nach der Entscheidung auf Tauchstation. In Tokio rutschte der Nikkei-Index um 2,5 Prozent auf 26.568 Punkte ab. Die Börse in Schanghai und der Index der wichtigsten Unternehmen in Schanghai und Schenzhen gaben jeweils mehr als ein Prozent nach.

"Vielleicht ist dies ein kleiner Schritt, um die Strategie zu testen und zu sehen, wie der Markt reagiert", sagte Analyst Bart Wakabayashi vom Finanzhaus State Street in Tokio. "Ich denke, wir sehen hier den ersten Zeh im Wasser." An den Finanzmärkten wird nun gerätselt, wie wohl der nächste Schritt der Notenbank ausfallen wird. Denn die Amtszeit von Kuroda nähert sich ihrem Ende und zudem wird erwartet, dass die Inflation bis in das nächste Jahr hinein über dem Notenbank-Ziel von zwei Prozent liegen wird. "Sie haben das Band ausgeweitet und das wohl früher als erwartet", sagte Moh Siong Sim von der Bank of Singapore. Das werfe die Frage auf, ob dies ein Vorbote für eine weitere Normalisierung der Geldpolitik sei.

Die ultralockere Zinspolitik der Währungshüter und ihre anhaltenden Anleihenkäufe zur Verteidigung der Renditeobergrenze waren in der Öffentlichkeit zuletzt zunehmend unter Beschuss geraten. Diese Politik verzerre die Renditekurve, höhle die Marktliquidität aus und verstärke den unerwünschten Kursrückgang des Yen, was die Kosten für Rohstoffexporte in die Höhe treibe, lauteten die Kritikpunkte. Japans Zentralbank gilt als letzte große Notenbank, die mit aggressiven Interventionen die Anleihezinsen bei nahe null Prozent hält und Leitzinsanhebungen vermeidet.

Quelle

👇 Kanal abonnieren:

🧭 https://t.me/R24_FinanzKompass

{kind=link}

Forwarded from Qlobal Capital News

🔹♦️ Statt die Zinsen an die Kunden weiterzureichen: Banken behalten 6,5 Milliarden Euro ♦️🔹

Die Banken reichen die steigenden Zinsen infolge der Zinswende nicht in vollem Umfang an die Sparer in Deutschland weiter. Das ergab eine Auswertung des Fintechs Raisin, die Business Insider exklusiv vorliegt.

Das Unternehmen schätzt, dass Verbrauchern damit rund 6,5 Milliarden Euro an Zinsen durch die Finger gehen.

„Es ist an der Zeit, Sparerinnen und Sparer endlich an der Zinswende teilhaben zu lassen“, sagt Finanzexpertin Katharina Lüth und gibt Tipps, wie sich Sparer trotzdem vor der Inflation schützen.

https://www.businessinsider.de/wirtschaft/verbraucher/statt-die-zinsen-an-die-kunden-weiterzureichen-banken-behalten-65-milliarden-euro-zeigt-eine-auswertung/

🌞🍷🥇 Welt der Werte statt Haus des Geldes - top informiert rund um globale, aktuelle News in den Bereichen Wirtschaft und Finanzen

👉👉 https://t.me/QlobalCapitalNews

🔹♦️🔹♦️🔹♦️🔹♦️🔹♦️🔹♦️🔹♦️

Die Banken reichen die steigenden Zinsen infolge der Zinswende nicht in vollem Umfang an die Sparer in Deutschland weiter. Das ergab eine Auswertung des Fintechs Raisin, die Business Insider exklusiv vorliegt.

Das Unternehmen schätzt, dass Verbrauchern damit rund 6,5 Milliarden Euro an Zinsen durch die Finger gehen.

„Es ist an der Zeit, Sparerinnen und Sparer endlich an der Zinswende teilhaben zu lassen“, sagt Finanzexpertin Katharina Lüth und gibt Tipps, wie sich Sparer trotzdem vor der Inflation schützen.

https://www.businessinsider.de/wirtschaft/verbraucher/statt-die-zinsen-an-die-kunden-weiterzureichen-banken-behalten-65-milliarden-euro-zeigt-eine-auswertung/

🌞🍷🥇 Welt der Werte statt Haus des Geldes - top informiert rund um globale, aktuelle News in den Bereichen Wirtschaft und Finanzen

👉👉 https://t.me/QlobalCapitalNews

🔹♦️🔹♦️🔹♦️🔹♦️🔹♦️🔹♦️🔹♦️

Business Insider

Statt die Zinsen an die Kunden weiterzureichen: Banken behalten 6,5 Milliarden Euro, zeigt eine Auswertung

Viele Banken reichen die Zinsen nicht an Kunden weiter und behalten so 6,5 Milliarden Euro, zeigt eine Auswertung von Raisin.

Zwei ehemalige FTX-Manager bekennen sich wegen Betrugs schuldig. Gründer Sam Bankman-Fried wurde indes an die USA ausgeliefert. Dort will die Justiz nun klären, ob er den größten Kryptobetrugsskandal der letzten Jahre orchestriert hat.

Dass einer der reichsten Amerikaner und einflussreichsten Unternehmer der jungen Finanzwelt bald in Polizeigewahrsam sitzen würde, hätte vor sechs Wochen wohl kaum jemand gedacht: Anfang vergangener Woche wurde Sam Bankman-Fried in seiner Wohnanlage am Rande von Nassau, der Hauptstadt der Bahamas, festgenommen. Am Donnerstag wurde der Gründer und ehemalige Chef der insolventen Kryptobörse FTX in die USA ausgeliefert. Gegen eine Kaution von 250 Millionen Dollar darf der 30-Jährige die Zeit bis zum Prozessbeginn im Zuhause seiner Eltern im kalifornischen Palo Alto verbringen.

Auch zwei ehemalige Top-Manager aus seinem Umfeld haben sich des Betrugs schuldig bekannt, wie die Staatsanwaltschaft mitteilte. Gary Wang, der ehemalige Technologie-Vorstand von FTX, und Caroline Ellison, die ehemalige Chefin des Krypto-Hedgefonds Alameda Research, wollen mit den Strafverfolgern kooperieren und bei der Aufklärung helfen. Am 11. November hatte Bankman-Fried Insolvenz für die Unternehmen des FTX-Imperiums angemeldet und war vom Vorstandsposten zurückgetreten. Innerhalb weniger Tage war die Handelsplattform wegen enormer Mittelabflüsse kollabiert.

Mit ihrem Schuldeingeständnis steht Gründer Bankman-Fried noch mehr unter Druck. Die Vorwürfe der Staatsanwaltschaft haben es in sich: Verschwörung zu Wertpapierbetrug und Geldwäsche – also schwerwiegende Verstöße, die den einstigen Kryptostar womöglich für viele Jahre ins Gefängnis bringen. Laut Experten liegt das höchste Strafmaß bei 115 Jahren.

Zwischen dem Kollaps der Kryptobörse und der Anklageerhebung verging nur ein knapper Monat. „Dass die Anklage so früh erhoben wurde, obwohl dies nicht nötig gewesen wäre, zeigt mir, dass die Staatsanwaltschaft über unglaublich schlagkräftige Beweise verfügt“, sagte Gene Rossi, ein ehemaliger Bundesstaatsanwalt, der Nachrichtenagentur Bloomberg.

Quelle

👇 Kanal abonnieren:

🧭 https://t.me/R24_FinanzKompass

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

🔸🔹🔸🔹🔸🔹🔸🔹🔸

Ein wunderschönes Wochenende wünsche ich euch! 🥰

📍 Vietnam 🇻🇳

Liebe Grüsse

Euer Alexander✨

@Rudimental24 (R24)

R24 Brennpunkt:

🔥 https://t.me/R24_brennpunkt_archiv

R24 FinanzKompass:

🧭 https://t.me/R24_FinanzKompass

🔸🔹🔸🔹🔸🔹🔸🔹🔸

Ein wunderschönes Wochenende wünsche ich euch! 🥰

📍 Vietnam 🇻🇳

Liebe Grüsse

Euer Alexander✨

@Rudimental24 (R24)

R24 Brennpunkt:

🔥 https://t.me/R24_brennpunkt_archiv

R24 FinanzKompass:

🧭 https://t.me/R24_FinanzKompass

🔸🔹🔸🔹🔸🔹🔸🔹🔸

Forwarded from R24 | FinanzKompass

💡 WISSENSWERT

Goldstandard: Eine umfassende Analyse

Gold- als auch Silbermünzen kursierten seit jeher unter Kaufleuten und Händlern. Diese wurden von ihnen als geldige Mittel anerkannt und genutzt.

Solange die einzelnen Zentralbanken in Bezug auf ihre eigene Währung eine angemessene Goldpolitik betrieben, konnten sie ihre eigenen Goldreserven schonen und damit die Stabilität der eigenen Währung sowie letztlich des internationalen Goldstandards wahren.

Wie die Geschichte der Menschheit darlegt, hat diese Verankerung nicht gehalten. Ohne dabei mit dem Finger auf eine einzige Institution zu zeigen, das Interesse Geld aus dem Nichts zu schaffen, hat schon immer bestanden. Als hartes Geld ist Gold diesem Verlangen von Staaten, Unternehmen, Institutionen und Schuldnern seit jeher im Weg gestanden…

Weiterlesen:

https://telegra.ph/Goldstandard-Eine-umfassende-Analyse-03-25

👇 R24 FinanzKompass abonnieren:

🧭 https://t.me/R24_FinanzKompass

Goldstandard: Eine umfassende Analyse

Gold- als auch Silbermünzen kursierten seit jeher unter Kaufleuten und Händlern. Diese wurden von ihnen als geldige Mittel anerkannt und genutzt.

Solange die einzelnen Zentralbanken in Bezug auf ihre eigene Währung eine angemessene Goldpolitik betrieben, konnten sie ihre eigenen Goldreserven schonen und damit die Stabilität der eigenen Währung sowie letztlich des internationalen Goldstandards wahren.

Wie die Geschichte der Menschheit darlegt, hat diese Verankerung nicht gehalten. Ohne dabei mit dem Finger auf eine einzige Institution zu zeigen, das Interesse Geld aus dem Nichts zu schaffen, hat schon immer bestanden. Als hartes Geld ist Gold diesem Verlangen von Staaten, Unternehmen, Institutionen und Schuldnern seit jeher im Weg gestanden…

Weiterlesen:

https://telegra.ph/Goldstandard-Eine-umfassende-Analyse-03-25

👇 R24 FinanzKompass abonnieren:

🧭 https://t.me/R24_FinanzKompass

Telegraph

Goldstandard: Eine umfassende Analyse

Gold- als auch Silbermünzen kursierten seit jeher unter Kaufleuten und Händlern. Diese wurden von ihnen als geldige Mittel anerkannt und genutzt. Mit Anbruch der Neuzeit traten – ausgehend von aufstrebenden Stadtstaaten wie Venedig, Genua oder Florenz – immer…

🇭🇰 Gesetzgeber in Hongkong will Web3-Unternehmen durch Startup-Beschleuniger anlocken

Ein in Hongkong ansässiger Startup-Beschleuniger wird 1.000 Web3-Startups Unterstützung bieten, um Unternehmen in der Region anzusiedeln. Hongkong versucht, seinen Status als Krypto-Hub zurückzuerobern, indem es dieses Ziel in den nächsten drei Jahren erreicht.

Die South China Morning Post berichtete, dass G-Rocket versucht, Unternehmen in den Sektor zu locken, um mehr Geschäft in die Region zu bringen. Die Krise löste auch weltweit starke regulatorische Maßnahmen aus. Die Securities and Futures Commission (SFC) von Hongkong verschwendete keine Zeit, um die Nutzer vor den Gefahren von Wettenplattformen und Börsen zu warnen.

Quelle

🧭 https://t.me/R24_FinanzKompass

Ein in Hongkong ansässiger Startup-Beschleuniger wird 1.000 Web3-Startups Unterstützung bieten, um Unternehmen in der Region anzusiedeln. Hongkong versucht, seinen Status als Krypto-Hub zurückzuerobern, indem es dieses Ziel in den nächsten drei Jahren erreicht.

Die South China Morning Post berichtete, dass G-Rocket versucht, Unternehmen in den Sektor zu locken, um mehr Geschäft in die Region zu bringen. Die Krise löste auch weltweit starke regulatorische Maßnahmen aus. Die Securities and Futures Commission (SFC) von Hongkong verschwendete keine Zeit, um die Nutzer vor den Gefahren von Wettenplattformen und Börsen zu warnen.

Quelle

🧭 https://t.me/R24_FinanzKompass

Die Zentralbanken sind eine Wette eingegangen, die sie nun verlieren

Mit ihrem Ankauf enormer Mengen an Anleihen im Laufe eines Jahrzehnts der quantitativen Lockerung sind die Notenbanken faktisch eine Wette darauf eingegangen, dass die Zinssätze auf unbegrenzte Zeit niedrig bleiben würden. Diese Wette haben sie verloren.

Die Ökonomen sind sich einig: Das Programm der Notenbanken zum Ankauf von Anleihen stellt eine Quasi-Fiskalpolitik dar, da die Währungshüter ihre Käufe langfristiger Staatsanleihen durch Ausgabe kurzfristiger Reserven an die Geschäftsbanken finanzieren. Bis vor kurzem schien das ein gutes Geschäft zu sein. Während die Anleihen technisch gesehen kaum Erträge abwarfen, waren die Finanzierungskosten so niedrig (im Euroraum beispielsweise -0,5 %), dass die Notenbanken trotzdem Gewinne einfuhren.

Doch angesichts der steil steigenden Inflation, die in vielen Ländern zweistellige Raten erreicht hat, hatten die Notenbanken kaum eine andere Wahl, als ihre Leitzinsen rapide zu erhöhen. Dies hat zu einem Anstieg der Finanzierungskosten geführt, sodass die kurzfristigen Zinsraten nun die langfristigen Erträge der Anleihen übersteigen. Daher verwirklichen sich jetzt die fiskalischen Risiken des Ankaufprogramms, und den Notenbanken drohen Verluste bei ihren Anleihebeständen.

Diese Verluste dürften kaum kurzfristiger Art sein. Im Gegenteil: Die Inflation hat sich verstetigt, was bedeutet, dass die Notenbanken ihren hohen Zinsen vermutlich eine ganze Weile aufrechterhalten werden müssen – wobei sie mit ihren Portfolios die ganze Zeit über Verluste machen werden. Weil Notenbanken alle ihre Gewinne an die Finanzministerien weiterreichen, werden diese Kosten letztendlich von den Steuerzahlern getragen.

Die Kosten werden enorm hoch sein. Die US Federal Reserve war, was den Umfang der zu erwartenden Verluste angeht, bisher am transparentesten. Sie hat erklärt, dass der Wert ihrer Anleihebestände bis Ende dieses Jahres um bis zu 670 Milliarden Dollar fallen wird.

Im Euroraum sind ähnliche Verluste zu erwarten. Die 19 nationalen Notenbanken und die Europäische Zentralbank – d. h. das Eurosystem – halten gemeinsam Staatsanleihen im Umfang von mehr als 4,2 Billionen Euro, die über Geschäftsbankeneinlagen im Umfang von rund 4,3 Billionen Euro (fast 40 % vom BIP des Euroraums) finanziert werden. Nach Jahren negativer Zinssätze hat die EZB ihren Einlagenzins auf 1,5 % angehoben, und die Finanzmärkte erwarten, dass er im nächsten Jahr 3 % erreichen wird. Der Durchschnittsertrag des Anleiheportfolios der EZB liegt dagegen bei unter 0,5 %.

Falls der Einlagenzins tatsächlich wie erwartet auf 3 % steigt, steigen die jährlichen Kosten, die Anleihen zu halten, im selben Maße. Bei einer Durchschnittsrendite der Anleihen von etwa 0,5 % ist also ein Jahresverlust von 2,5 % zu erwarten. Multipliziert mit sechs Jahren – der gewichteten durchschnittlichen Restlaufzeit der vom Eurosystem gehaltenen Anleihen – ergibt sich also ein Gesamtverlust von 15 % der ausstehenden Gesamtsumme; das sind etwa 600 Milliarden Euro. Das entspricht fast der Größe des Programms NextGenerationEU (von 750 Milliarden Euro) – dem größten je in Europa finanzierten Konjunkturpaket, das darauf zielt, die Erholung von der Pandemie und den ökologischen und digitalen Wandel zu beschleunigen.

👇 Kanal abonnieren:

🧭 https://t.me/R24_FinanzKompass

Teil 1 von 2 Mit ihrem Ankauf enormer Mengen an Anleihen im Laufe eines Jahrzehnts der quantitativen Lockerung sind die Notenbanken faktisch eine Wette darauf eingegangen, dass die Zinssätze auf unbegrenzte Zeit niedrig bleiben würden. Diese Wette haben sie verloren.

Die Ökonomen sind sich einig: Das Programm der Notenbanken zum Ankauf von Anleihen stellt eine Quasi-Fiskalpolitik dar, da die Währungshüter ihre Käufe langfristiger Staatsanleihen durch Ausgabe kurzfristiger Reserven an die Geschäftsbanken finanzieren. Bis vor kurzem schien das ein gutes Geschäft zu sein. Während die Anleihen technisch gesehen kaum Erträge abwarfen, waren die Finanzierungskosten so niedrig (im Euroraum beispielsweise -0,5 %), dass die Notenbanken trotzdem Gewinne einfuhren.

Doch angesichts der steil steigenden Inflation, die in vielen Ländern zweistellige Raten erreicht hat, hatten die Notenbanken kaum eine andere Wahl, als ihre Leitzinsen rapide zu erhöhen. Dies hat zu einem Anstieg der Finanzierungskosten geführt, sodass die kurzfristigen Zinsraten nun die langfristigen Erträge der Anleihen übersteigen. Daher verwirklichen sich jetzt die fiskalischen Risiken des Ankaufprogramms, und den Notenbanken drohen Verluste bei ihren Anleihebeständen.

Diese Verluste dürften kaum kurzfristiger Art sein. Im Gegenteil: Die Inflation hat sich verstetigt, was bedeutet, dass die Notenbanken ihren hohen Zinsen vermutlich eine ganze Weile aufrechterhalten werden müssen – wobei sie mit ihren Portfolios die ganze Zeit über Verluste machen werden. Weil Notenbanken alle ihre Gewinne an die Finanzministerien weiterreichen, werden diese Kosten letztendlich von den Steuerzahlern getragen.

Die Kosten werden enorm hoch sein. Die US Federal Reserve war, was den Umfang der zu erwartenden Verluste angeht, bisher am transparentesten. Sie hat erklärt, dass der Wert ihrer Anleihebestände bis Ende dieses Jahres um bis zu 670 Milliarden Dollar fallen wird.

Im Euroraum sind ähnliche Verluste zu erwarten. Die 19 nationalen Notenbanken und die Europäische Zentralbank – d. h. das Eurosystem – halten gemeinsam Staatsanleihen im Umfang von mehr als 4,2 Billionen Euro, die über Geschäftsbankeneinlagen im Umfang von rund 4,3 Billionen Euro (fast 40 % vom BIP des Euroraums) finanziert werden. Nach Jahren negativer Zinssätze hat die EZB ihren Einlagenzins auf 1,5 % angehoben, und die Finanzmärkte erwarten, dass er im nächsten Jahr 3 % erreichen wird. Der Durchschnittsertrag des Anleiheportfolios der EZB liegt dagegen bei unter 0,5 %.

Falls der Einlagenzins tatsächlich wie erwartet auf 3 % steigt, steigen die jährlichen Kosten, die Anleihen zu halten, im selben Maße. Bei einer Durchschnittsrendite der Anleihen von etwa 0,5 % ist also ein Jahresverlust von 2,5 % zu erwarten. Multipliziert mit sechs Jahren – der gewichteten durchschnittlichen Restlaufzeit der vom Eurosystem gehaltenen Anleihen – ergibt sich also ein Gesamtverlust von 15 % der ausstehenden Gesamtsumme; das sind etwa 600 Milliarden Euro. Das entspricht fast der Größe des Programms NextGenerationEU (von 750 Milliarden Euro) – dem größten je in Europa finanzierten Konjunkturpaket, das darauf zielt, die Erholung von der Pandemie und den ökologischen und digitalen Wandel zu beschleunigen.

Man sollte fairerweise auch die Gewinne berücksichtigen, die die Notenbanken erzielten, als der Einlagenzins negativ war. Doch bleiben unterm Strich deutliche Verluste.

👇 Kanal abonnieren:

🧭 https://t.me/R24_FinanzKompass

{kind=link}

Die Zentralbanken sind eine Wette eingegangen, die sie nun verlieren

In den letzten Jahren, als das Portfolio nur etwa die Hälfte seiner heutigen Größe hatte, machten die Notenbanken lediglich einen Gewinn von 0,5 % mit den Anleihen. Absolut gesehen liegt die Differenz zwischen dem Einlagenzinssatz und den Erträgen aus den Anleihen derzeit etwa 2,5 Prozentpunkte höher.

Natürlich waren die Motive für das Ankaufprogramm nie fiskalischer Art. Vielmehr waren die Notenbanken bestrebt, dass Laufzeitrisiko, dem die Öffentlichkeit ausgesetzt war, zu verringern. Sie erwarteten, dass dies in einer Zeit, in der die kurzfristigen Zinsen bereits bei null lagen, die langfristigen Zinsen nach unten drücken würde.

Das funktionierte, aber das Laufzeitrisiko verschwand damit nicht. Es wurde lediglich in die Bilanzen der Notenbank verschoben, und damit letztlich in die der Regierung, da die effektive Restlaufzeit der staatlichen Schulden reduziert wurde.

Im Rückblick ist klar, dass die Notenbanken einen kolossalen Fehler begingen, als sie ihr massives Ankaufprogramm für die Anleihen während der letzten Jahre fortsetzten. Einige erkannten das damals und warnten, dass die Vorteile (noch niedrigere Zinssätze) begrenzt seien, während die potenziellen Nachteile (massive Portfolioverluste bei einer Rückkehr der Inflation) sehr groß seien.

Trotzdem ignorierten die Notenbanken die impliziten fiskalischen Risiken der von ihnen betriebenen quantitativen Lockerung weitgehend. Die EZB etwa veröffentlichte Dutzende von Forschungsarbeiten (viele davon von hoher wissenschaftlicher Qualität), die die Vorteile ihres Ankaufsprogramms in Bezug auf die höhere Inflation und die Beschäftigung aufzeigten, ohne jedoch die potenziellen fiskalischen Konsequenzen zu erwähnen.

Quelle 1 | Quelle 2

👇 Kanal abonnieren:

🧭 https://t.me/R24_FinanzKompass

Teil 2 von 2In den letzten Jahren, als das Portfolio nur etwa die Hälfte seiner heutigen Größe hatte, machten die Notenbanken lediglich einen Gewinn von 0,5 % mit den Anleihen. Absolut gesehen liegt die Differenz zwischen dem Einlagenzinssatz und den Erträgen aus den Anleihen derzeit etwa 2,5 Prozentpunkte höher.

Natürlich waren die Motive für das Ankaufprogramm nie fiskalischer Art. Vielmehr waren die Notenbanken bestrebt, dass Laufzeitrisiko, dem die Öffentlichkeit ausgesetzt war, zu verringern. Sie erwarteten, dass dies in einer Zeit, in der die kurzfristigen Zinsen bereits bei null lagen, die langfristigen Zinsen nach unten drücken würde.

Das funktionierte, aber das Laufzeitrisiko verschwand damit nicht. Es wurde lediglich in die Bilanzen der Notenbank verschoben, und damit letztlich in die der Regierung, da die effektive Restlaufzeit der staatlichen Schulden reduziert wurde.

Im Rückblick ist klar, dass die Notenbanken einen kolossalen Fehler begingen, als sie ihr massives Ankaufprogramm für die Anleihen während der letzten Jahre fortsetzten. Einige erkannten das damals und warnten, dass die Vorteile (noch niedrigere Zinssätze) begrenzt seien, während die potenziellen Nachteile (massive Portfolioverluste bei einer Rückkehr der Inflation) sehr groß seien.

Trotzdem ignorierten die Notenbanken die impliziten fiskalischen Risiken der von ihnen betriebenen quantitativen Lockerung weitgehend. Die EZB etwa veröffentlichte Dutzende von Forschungsarbeiten (viele davon von hoher wissenschaftlicher Qualität), die die Vorteile ihres Ankaufsprogramms in Bezug auf die höhere Inflation und die Beschäftigung aufzeigten, ohne jedoch die potenziellen fiskalischen Konsequenzen zu erwähnen.

Es ist zu hoffen, dass die Notenbanken aus diesem Fehler lernen werden. Das nächste Mal, wenn sie unkonventionelle Instrumente mit erheblichen fiskalischen Implikationen einsetzen, sollten sie die Risiken sehr viel deutlicher machen – und mit der Übernahme derartiger Risiken sehr viel vorsichtiger sein.

Quelle 1 | Quelle 2

👇 Kanal abonnieren:

🧭 https://t.me/R24_FinanzKompass