В 2026 году запланированы важные изменения для пенсионеров:

✅ С 1 января страховую пенсию проиндексируют на 7,6%. Стоимость пенсионного коэффициента вырастет до 156,76 рублей, а фиксированная выплата от государства достигнет 9584,69 рублей. Это повышение коснется всех пенсионеров, включая работающих. Те, кому исполнится 80 лет в 2026 году, и люди с инвалидностью I группы получат удвоенную фиксированную выплату.

✅ С 1 апреля социальную пенсию проиндексируют на 6,8%. Размер базовой выплаты составит 9424,12 рублей, что повлечет за собой увеличение всех выплат, зависящих от социальной пенсии.

✅ С 1 октября военные пенсии увеличатся на 4%. Понижающий коэффициент останется на уровне 93,59%, так как индексация денежного довольствия временно приостановлена до 2027 года.

👉 Индексация прожиточного минимума, МРОТ и пособий

В 2026 году планируется значительное повышение социальных выплат.

1. С 1 января прожиточный минимум на душу населения вырастет до 18 939 рублей:

* Для трудоспособного населения (от 16 лет до выхода на пенсию) — до 20 644 рублей.

* Для детей — до 18 371 рубля.

* Для пенсионеров — до 16 288 рублей.

Важно отметить, что прожиточный минимум в разных регионах может отличаться от установленных значений.

2. С 1 января минимальный размер оплаты труда (МРОТ) увеличится до 27 093 рублей. Это изменение повлияет на зарплаты, размеры пособий и выплат, страховых взносов и алиментов.

Кроме того, с 1 января и 1 февраля 2026 года вырастут социальные выплаты, связанные с материнством и родами, а также материнский капитал.

ПроФинГрам

✅ С 1 января страховую пенсию проиндексируют на 7,6%. Стоимость пенсионного коэффициента вырастет до 156,76 рублей, а фиксированная выплата от государства достигнет 9584,69 рублей. Это повышение коснется всех пенсионеров, включая работающих. Те, кому исполнится 80 лет в 2026 году, и люди с инвалидностью I группы получат удвоенную фиксированную выплату.

✅ С 1 апреля социальную пенсию проиндексируют на 6,8%. Размер базовой выплаты составит 9424,12 рублей, что повлечет за собой увеличение всех выплат, зависящих от социальной пенсии.

✅ С 1 октября военные пенсии увеличатся на 4%. Понижающий коэффициент останется на уровне 93,59%, так как индексация денежного довольствия временно приостановлена до 2027 года.

👉 Индексация прожиточного минимума, МРОТ и пособий

В 2026 году планируется значительное повышение социальных выплат.

1. С 1 января прожиточный минимум на душу населения вырастет до 18 939 рублей:

* Для трудоспособного населения (от 16 лет до выхода на пенсию) — до 20 644 рублей.

* Для детей — до 18 371 рубля.

* Для пенсионеров — до 16 288 рублей.

Важно отметить, что прожиточный минимум в разных регионах может отличаться от установленных значений.

2. С 1 января минимальный размер оплаты труда (МРОТ) увеличится до 27 093 рублей. Это изменение повлияет на зарплаты, размеры пособий и выплат, страховых взносов и алиментов.

Кроме того, с 1 января и 1 февраля 2026 года вырастут социальные выплаты, связанные с материнством и родами, а также материнский капитал.

ПроФинГрам

👍22

Новое в финансах в 2026 году: налоговый кешбэк и больничные для самозанятых (часть 2)

Продолжаем рассказывать о финансовых нововведениях 2026 года.

Налоговый кешбэк для семей с детьми

Семьи с низкими доходами и двумя и более детьми смогут вернуть часть уплаченных налогов. С 2026 года НДФЛ будет пересчитываться по ставке 6%, вместо 13%. Разница вернется на налоговый счет, откуда ее можно будет перевести на банковскую карту.

Чтобы получить кешбэк, нужно выполнить три условия:

1. В семье должно быть двое или более детей до 18 лет, или до 23 лет, если ребенок учится очно.

2. Родители (усыновители, опекуны) должны работать по трудовому договору или договору ГПХ и платить НДФЛ.

3. Доход на каждого члена семьи не должен превышать 1,5 регионального прожиточного минимума.

Оба работающих родителя могут подать заявление на возврат налога. За 2025 год выплаты можно запросить с 1 июня по 1 октября 2026 года через «Госуслуги» или Соцфонд.

Больничные для самозанятых

С 1 января 2026 года по 31 декабря 2028 года самозанятые смогут оформлять оплачиваемые больничные, участвуя в эксперименте по добровольному страхованию от нетрудоспособности. Для этого нужно зарегистрироваться в Соцфонде и платить ежемесячные взносы.

Подать заявление об участии можно до 30 сентября 2027 года. Это можно сделать в бумажном виде или через приложение «Мой налог» или «Госуслуги».

Важные детали:

1. Страховые суммы составят 35 тыс. или 50 тыс. рублей, которые будут увеличиваться пропорционально росту МРОТ.

2. Тариф взноса — 3,84% от страховой суммы, оплатить его можно через приложение «Мой налог».

3. Пособие по больничному можно будет получать через шесть месяцев после начала уплаты взносов.

Размер выплаты будет зависеть от стажа и периода уплаты взносов.

ПроФинГрам

Продолжаем рассказывать о финансовых нововведениях 2026 года.

Налоговый кешбэк для семей с детьми

Семьи с низкими доходами и двумя и более детьми смогут вернуть часть уплаченных налогов. С 2026 года НДФЛ будет пересчитываться по ставке 6%, вместо 13%. Разница вернется на налоговый счет, откуда ее можно будет перевести на банковскую карту.

Чтобы получить кешбэк, нужно выполнить три условия:

1. В семье должно быть двое или более детей до 18 лет, или до 23 лет, если ребенок учится очно.

2. Родители (усыновители, опекуны) должны работать по трудовому договору или договору ГПХ и платить НДФЛ.

3. Доход на каждого члена семьи не должен превышать 1,5 регионального прожиточного минимума.

Оба работающих родителя могут подать заявление на возврат налога. За 2025 год выплаты можно запросить с 1 июня по 1 октября 2026 года через «Госуслуги» или Соцфонд.

Больничные для самозанятых

С 1 января 2026 года по 31 декабря 2028 года самозанятые смогут оформлять оплачиваемые больничные, участвуя в эксперименте по добровольному страхованию от нетрудоспособности. Для этого нужно зарегистрироваться в Соцфонде и платить ежемесячные взносы.

Подать заявление об участии можно до 30 сентября 2027 года. Это можно сделать в бумажном виде или через приложение «Мой налог» или «Госуслуги».

Важные детали:

1. Страховые суммы составят 35 тыс. или 50 тыс. рублей, которые будут увеличиваться пропорционально росту МРОТ.

2. Тариф взноса — 3,84% от страховой суммы, оплатить его можно через приложение «Мой налог».

3. Пособие по больничному можно будет получать через шесть месяцев после начала уплаты взносов.

Размер выплаты будет зависеть от стажа и периода уплаты взносов.

ПроФинГрам

👍28

Новое в финансах: цифровой рубль и единый QR-код

Цифровой рубль

Цифровой рубль — это новая форма российской валюты, которая будет существовать наряду с наличными и безналичными деньгами.

Когда начнут принимать

С 1 сентября 2026 года крупнейшие банки и компании с выручкой более 120 млн рублей смогут принимать оплату цифровыми рублями.

С 2027 года эта возможность появится у организаций с выручкой от 30 млн рублей, а с 2028 года — у всех остальных, за исключением продавцов с доходом менее 5 млн рублей и магазинов без доступа к интернету.

Счета в цифровых рублях будут открываться на платформе Банка России, а операции с ними можно будет проводить через мобильные приложения банков и интернет-банкинг.

Особенности цифрового рубля

* Покупка цифрового рубля будет похожа на пополнение счета: пользователи смогут конвертировать рубли с банковского счета или карты в цифровую форму.

* Цифровой рубль не заменит наличные деньги и не будет обмениваться на них. Его можно будет конвертировать в безналичные средства и снимать их как обычные деньги.

* Платить цифровым рублем можно будет почти везде: в магазинах, онлайн, при оплате услуг и переводах между людьми. Это возможно, если у продавца есть договор с банком, поддерживающим систему цифрового рубля.

* Цифровые рубли безопасны. Деньги хранятся в Центральном банке, и клиенты ничем не рискуют.

* Цифровой рубль нельзя использовать для инвестиций или получения пассивного дохода. Процент на остаток по счету цифрового рубля не начисляется.

* Кредиты в цифровых рублях взять нельзя.

Единый QR-код

Вместе с цифровым рублем вводится единый QR-код для платежей.

Что такое единый QR-код

Это универсальный платежный код от Национальной системы платежных карт (НСПК), который можно будет использовать через Систему быстрых платежей (СБП).

QR-код будет универсальным, и его можно будет сканировать как штатной камерой телефона, так и камерой приложения. В одном QR-коде могут быть доступны разные способы платежа, а все привилегии от банков и СБП сохранятся.

«Вы продолжите получать привычные кешбэки по выбранной программе лояльности», — говорится на сайте платежной системы.

Оплату по QR-коду можно будет совершить только если ваш банк подключен к СБП.

ПроФинГрам

Цифровой рубль

Цифровой рубль — это новая форма российской валюты, которая будет существовать наряду с наличными и безналичными деньгами.

Когда начнут принимать

С 1 сентября 2026 года крупнейшие банки и компании с выручкой более 120 млн рублей смогут принимать оплату цифровыми рублями.

С 2027 года эта возможность появится у организаций с выручкой от 30 млн рублей, а с 2028 года — у всех остальных, за исключением продавцов с доходом менее 5 млн рублей и магазинов без доступа к интернету.

Счета в цифровых рублях будут открываться на платформе Банка России, а операции с ними можно будет проводить через мобильные приложения банков и интернет-банкинг.

Особенности цифрового рубля

* Покупка цифрового рубля будет похожа на пополнение счета: пользователи смогут конвертировать рубли с банковского счета или карты в цифровую форму.

* Цифровой рубль не заменит наличные деньги и не будет обмениваться на них. Его можно будет конвертировать в безналичные средства и снимать их как обычные деньги.

* Платить цифровым рублем можно будет почти везде: в магазинах, онлайн, при оплате услуг и переводах между людьми. Это возможно, если у продавца есть договор с банком, поддерживающим систему цифрового рубля.

* Цифровые рубли безопасны. Деньги хранятся в Центральном банке, и клиенты ничем не рискуют.

* Цифровой рубль нельзя использовать для инвестиций или получения пассивного дохода. Процент на остаток по счету цифрового рубля не начисляется.

* Кредиты в цифровых рублях взять нельзя.

Единый QR-код

Вместе с цифровым рублем вводится единый QR-код для платежей.

Что такое единый QR-код

Это универсальный платежный код от Национальной системы платежных карт (НСПК), который можно будет использовать через Систему быстрых платежей (СБП).

QR-код будет универсальным, и его можно будет сканировать как штатной камерой телефона, так и камерой приложения. В одном QR-коде могут быть доступны разные способы платежа, а все привилегии от банков и СБП сохранятся.

«Вы продолжите получать привычные кешбэки по выбранной программе лояльности», — говорится на сайте платежной системы.

Оплату по QR-коду можно будет совершить только если ваш банк подключен к СБП.

ПроФинГрам

👍12

{kind=link}

Новые правила рассрочки с 1 апреля 2026 года

С 1 апреля вступят в силу новые правила для сервисов рассрочки, включая BNPL-платформы. Основное изменение: при оплате в рассрочку стоимость товара останется такой же, как при единовременной оплате, и будут отменены любые скрытые платежи.

Другие важные моменты:

🟢 Погасить долг досрочно можно в любой момент без лишних комиссий.

🟢 Максимальный срок рассрочки с 1 апреля 2026 года составит шесть месяцев, а с 1 апреля 2028 года — четыре месяца.

🟢 За просрочку платежей предусмотрена неустойка не более 20% годовых от суммы задолженности.

Договоры рассрочки на сумму от 50 тысяч рублей будут отражаться в кредитной истории. Банки и микрофинансовые организации смогут учитывать эти данные при рассмотрении новых заявок на кредиты и займы.

Новые правила касаются только онлайн-сервисов рассрочки. Они не распространяются на случаи, когда рассрочку предлагает продавец, например, застройщик, а также на кредиты, займы в точках продаж и карты рассрочки.

ПроФинГрам

С 1 апреля вступят в силу новые правила для сервисов рассрочки, включая BNPL-платформы. Основное изменение: при оплате в рассрочку стоимость товара останется такой же, как при единовременной оплате, и будут отменены любые скрытые платежи.

Другие важные моменты:

🟢 Погасить долг досрочно можно в любой момент без лишних комиссий.

🟢 Максимальный срок рассрочки с 1 апреля 2026 года составит шесть месяцев, а с 1 апреля 2028 года — четыре месяца.

🟢 За просрочку платежей предусмотрена неустойка не более 20% годовых от суммы задолженности.

Договоры рассрочки на сумму от 50 тысяч рублей будут отражаться в кредитной истории. Банки и микрофинансовые организации смогут учитывать эти данные при рассмотрении новых заявок на кредиты и займы.

Новые правила касаются только онлайн-сервисов рассрочки. Они не распространяются на случаи, когда рассрочку предлагает продавец, например, застройщик, а также на кредиты, займы в точках продаж и карты рассрочки.

ПроФинГрам

👍35

Согласно информации, полученной «РБК Инвестициями» от ведущих экономистов и представителей финансового сектора, в 2026 году инвесторам с суммой в 1 млн рублей предлагаются следующие стратегии:

* Михаил Задорнов (экономист, экс-глава банка «ФК Открытие») считает, что в 2026 году наибольшую доходность при вложении 1 млн рублей принесут банковский вклад и облигации. Он отмечает, что процентное соотношение между этими инструментами не имеет значения и зависит от уже сформированного портфеля инвестора. Это согласуется с консервативной стратегией 2025 года, когда депозиты, облигации и фонды денежного рынка приносили 25–35% годовых, часто превосходя доходность акций.

* Евгений Коган (финансист, инвестстратег, основатель проекта bitkogan) указывает на мировые тренды 2026–2027 годов, связанные с прорывами в медицине и биотехнологиях, особенно в поиске лекарств и вакцин против рака. На этом фоне он рекомендует инвесторам присмотреться к акциям компаний из этих секторов.

* Ирина Кривошеева (председатель правления, генеральный директор УК «Альфа-Капитал») предлагает выбрать на 2026 год хорошо диверсифицированный портфель. Он должен включать в себя фонды рублевых, валютных облигаций и акций, а также альтернативные инвестиции.

Таким образом, эксперты предлагают различные подходы: от консервативных вложений в депозиты и облигации, до ориентированных на рост инвестиций в акции биотехнологических компаний, а также диверсифицированный портфель, сочетающий различные классы активов.

ПроФинГрам

* Михаил Задорнов (экономист, экс-глава банка «ФК Открытие») считает, что в 2026 году наибольшую доходность при вложении 1 млн рублей принесут банковский вклад и облигации. Он отмечает, что процентное соотношение между этими инструментами не имеет значения и зависит от уже сформированного портфеля инвестора. Это согласуется с консервативной стратегией 2025 года, когда депозиты, облигации и фонды денежного рынка приносили 25–35% годовых, часто превосходя доходность акций.

* Евгений Коган (финансист, инвестстратег, основатель проекта bitkogan) указывает на мировые тренды 2026–2027 годов, связанные с прорывами в медицине и биотехнологиях, особенно в поиске лекарств и вакцин против рака. На этом фоне он рекомендует инвесторам присмотреться к акциям компаний из этих секторов.

* Ирина Кривошеева (председатель правления, генеральный директор УК «Альфа-Капитал») предлагает выбрать на 2026 год хорошо диверсифицированный портфель. Он должен включать в себя фонды рублевых, валютных облигаций и акций, а также альтернативные инвестиции.

Таким образом, эксперты предлагают различные подходы: от консервативных вложений в депозиты и облигации, до ориентированных на рост инвестиций в акции биотехнологических компаний, а также диверсифицированный портфель, сочетающий различные классы активов.

ПроФинГрам

{kind=link}

👍34

📱 Цифровой ID в MAX: что это и для чего он нужен

Цифровой ID в госмессенджере MAX — это инновационный инструмент, который позволяет подтверждать возраст и другие статусы без бумажных документов.

Что такое цифровой ID

Digital ID представляет собой QR-код, созданный на базе данных вашей учетной записи на портале «Госуслуги». Он доступен только совершеннолетним и работает через мессенджер MAX. Хотя бумажные документы сохраняют юридическую силу, цифровой ID упрощает повседневные ситуации.

Как это работает

Документы пользователя отображаются в специальном разделе MAX в виде QR-кода. Этот код привязан к конкретному устройству, на котором вы вошли в аккаунт, и обновляется автоматически каждые 30 секунд для повышения безопасности. Скриншоты не работают, так как система защищена биометрическими данными (отпечатком пальца или распознаванием лица).

Как создать цифровой ID

1. Обновите приложения MAX и «Госуслуги» до последних версий.

2. В разделе «Профиль» найдите пункт «Цифровой ID» и нажмите «Создать».

3. Разрешите использование биометрии (отпечатка пальца или распознавания лица).

4. Подтвердите обработку данных через «Госуслуги» и сделайте фотографию лица.

5. Дождитесь подтверждения — ваш ID появится в профиле MAX.

Где можно использовать цифровой ID

* Покупка товаров с возрастным ограничением 18+.

* Посещение музеев, театров и других культурных учреждений.

* Вход в учебные заведения (колледжи, университеты).

ПроФинГрам

Цифровой ID в госмессенджере MAX — это инновационный инструмент, который позволяет подтверждать возраст и другие статусы без бумажных документов.

Что такое цифровой ID

Digital ID представляет собой QR-код, созданный на базе данных вашей учетной записи на портале «Госуслуги». Он доступен только совершеннолетним и работает через мессенджер MAX. Хотя бумажные документы сохраняют юридическую силу, цифровой ID упрощает повседневные ситуации.

Как это работает

Документы пользователя отображаются в специальном разделе MAX в виде QR-кода. Этот код привязан к конкретному устройству, на котором вы вошли в аккаунт, и обновляется автоматически каждые 30 секунд для повышения безопасности. Скриншоты не работают, так как система защищена биометрическими данными (отпечатком пальца или распознаванием лица).

Как создать цифровой ID

1. Обновите приложения MAX и «Госуслуги» до последних версий.

2. В разделе «Профиль» найдите пункт «Цифровой ID» и нажмите «Создать».

3. Разрешите использование биометрии (отпечатка пальца или распознавания лица).

4. Подтвердите обработку данных через «Госуслуги» и сделайте фотографию лица.

5. Дождитесь подтверждения — ваш ID появится в профиле MAX.

Где можно использовать цифровой ID

* Покупка товаров с возрастным ограничением 18+.

* Посещение музеев, театров и других культурных учреждений.

* Вход в учебные заведения (колледжи, университеты).

ПроФинГрам

👍18👎3

Что такое безусловный базовый доход и кому он положен

Безусловный базовый доход (ББД) — это регулярная выплата определенной суммы денег каждому члену общества от государства, независимо от уровня дохода и без обязательного труда.

Идея гарантированного минимального дохода восходит к XVI веку и встречается в «Утопии» Томаса Мора.

В современной истории концепция ББД получила широкую поддержку после предложения британского майора Клиффорда Дугласа о том, что каждому гражданину принадлежит доля национального богатства. В 1930-е годы, во время кризиса и безработицы, эта идея стала основой национального движения, которое участвовало в выборах по всему миру.

Почему это может быть вредно для общества

Основные аргументы против ББД включают снижение мотивации к труду, рост иждивенчества, уменьшение занятости и производительности. Кроме того, существует опасение, что программа может привлечь мигрантов из других стран.

Где платят безусловный базовый доход

Маршалловы острова стали первой страной в мире, внедрившей общенациональную программу безусловного базового дохода.

Каждому резиденту будут выплачивать около $200 четыре раза в год в виде стейблкоина, привязанного к доллару США, или традиционной валюты. Первые выплаты запланированы на конец ноября 2025 года.

Финансирование программы осуществляется за счет целевого фонда, созданного в рамках соглашения с США, которое предусматривает компенсацию за американские ядерные испытания.

ПроФинГрам

Безусловный базовый доход (ББД) — это регулярная выплата определенной суммы денег каждому члену общества от государства, независимо от уровня дохода и без обязательного труда.

Идея гарантированного минимального дохода восходит к XVI веку и встречается в «Утопии» Томаса Мора.

В современной истории концепция ББД получила широкую поддержку после предложения британского майора Клиффорда Дугласа о том, что каждому гражданину принадлежит доля национального богатства. В 1930-е годы, во время кризиса и безработицы, эта идея стала основой национального движения, которое участвовало в выборах по всему миру.

Почему это может быть вредно для общества

Основные аргументы против ББД включают снижение мотивации к труду, рост иждивенчества, уменьшение занятости и производительности. Кроме того, существует опасение, что программа может привлечь мигрантов из других стран.

Где платят безусловный базовый доход

Маршалловы острова стали первой страной в мире, внедрившей общенациональную программу безусловного базового дохода.

Каждому резиденту будут выплачивать около $200 четыре раза в год в виде стейблкоина, привязанного к доллару США, или традиционной валюты. Первые выплаты запланированы на конец ноября 2025 года.

Финансирование программы осуществляется за счет целевого фонда, созданного в рамках соглашения с США, которое предусматривает компенсацию за американские ядерные испытания.

ПроФинГрам

👍40

{kind=link}

Как миллиардеры находят время для отдыха

Раньше многие успешные люди полагали, что работа без отдыха повышает их продуктивность. Однако даже такие трудоголики, как Илон Маск и Джек Ма, признают важность отдыха. Давайте посмотрим, как известные миллиардеры находят время для расслабления.

Сон как залог успеха

💶Билл Гейтс, основатель Microsoft, в молодости часто работал без сна, но позже изменил свои привычки, уделяя отдыху не менее 7 часов в сутки. По его словам, это способствует поддержанию здоровья мозга.

💶Илон Маск, создатель Tesla и SpaceX, тоже раньше работал ночами без полноценного сна. Сейчас он старается спать от 6 до 7 часов в день, чтобы сохранять высокий уровень продуктивности.

💶Джек Ма, основатель Alibaba, в прошлом придерживался жесткого графика «996» (с 9 утра до 9 вечера шесть дней в неделю). Сегодня он считает, что отдых и сон помогают справляться со стрессом.

💶Уоррен Баффетт, один из богатейших людей в мире, придерживается стабильного режима сна, считая, что для эффективной работы ему необходимо минимум 8 часов сна в сутки и пара часов для себя после пробуждения.

Медитация и внутренний баланс

🟢Рэй Далио, известный инвестор, находит покой с помощью мантр и трансцендентальной медитации. Он находит тихое место и повторяет короткую мантру в течение 20 минут перед завтраком и ужином.

🟢Джек Дорси, один из основателей Twitter, тоже уделяет время медитациям. Он просыпается в 5 утра и посвящает полчаса духовным практикам.

🟢Сергей Брин, сооснователь Google, является поклонником йоги и медитаций. По его мнению, эти практики помогают поддерживать ментальное здоровье.

ПроФинГрам

Раньше многие успешные люди полагали, что работа без отдыха повышает их продуктивность. Однако даже такие трудоголики, как Илон Маск и Джек Ма, признают важность отдыха. Давайте посмотрим, как известные миллиардеры находят время для расслабления.

Сон как залог успеха

💶Билл Гейтс, основатель Microsoft, в молодости часто работал без сна, но позже изменил свои привычки, уделяя отдыху не менее 7 часов в сутки. По его словам, это способствует поддержанию здоровья мозга.

💶Илон Маск, создатель Tesla и SpaceX, тоже раньше работал ночами без полноценного сна. Сейчас он старается спать от 6 до 7 часов в день, чтобы сохранять высокий уровень продуктивности.

💶Джек Ма, основатель Alibaba, в прошлом придерживался жесткого графика «996» (с 9 утра до 9 вечера шесть дней в неделю). Сегодня он считает, что отдых и сон помогают справляться со стрессом.

💶Уоррен Баффетт, один из богатейших людей в мире, придерживается стабильного режима сна, считая, что для эффективной работы ему необходимо минимум 8 часов сна в сутки и пара часов для себя после пробуждения.

Медитация и внутренний баланс

🟢Рэй Далио, известный инвестор, находит покой с помощью мантр и трансцендентальной медитации. Он находит тихое место и повторяет короткую мантру в течение 20 минут перед завтраком и ужином.

🟢Джек Дорси, один из основателей Twitter, тоже уделяет время медитациям. Он просыпается в 5 утра и посвящает полчаса духовным практикам.

🟢Сергей Брин, сооснователь Google, является поклонником йоги и медитаций. По его мнению, эти практики помогают поддерживать ментальное здоровье.

ПроФинГрам

👍23

{kind=link}

💱 Вклад или накопительный счет: что выбрать?

Если вы хотите приумножить свои сбережения, у вас есть два популярных варианта: вклад и накопительный счет. Оба инструмента приносят доход, но у них есть свои особенности. Рассмотрим их подробнее.

Основные различия:

1. Срок хранения:

🟢 Вклад: Деньги размещаются на фиксированный срок. Закрыть вклад досрочно можно, но вы рискуете потерять часть процентов.

🟢 Накопительный счет: Это бессрочный инструмент. Вы можете свободно управлять своими средствами в любое время.

2. Доступ к деньгам:

🟢 Вклад: Доступ ограничен условиями продукта. Часто нельзя снять часть средств без потери процентов.

🟢 Накопительный счет: Полный доступ к деньгам. Можно вносить и снимать средства в любое время.

3. Доходность:

🟢 Вклад: Процентная ставка фиксируется на весь срок.

🟢 Накопительный счет: Проценты начисляются ежедневно на остаток средств. Банк может изменить ставку.

4. Минимальная сумма открытия:

🟢 Вклад: Требует первоначальный взнос, размер которого устанавливается банком.

🟢 Накопительный счет: Можно открыть с минимальной суммы или даже без нее (например, с 1000 рублей).

Какой вариант выбрать?

🟡 Вклад:

* Подходит для долгосрочных вложений (от года).

* Если вы хотите заранее знать точный доход.

* Если у вас есть четкая цель, например, покупка недвижимости.

🟡 Накопительный счет:

* Если вам нужен быстрый доступ к деньгам.

* Если вы только начинаете копить или вносите небольшие суммы.

* Если вы планируете постепенно увеличивать вложения.

ПроФинГрам

Если вы хотите приумножить свои сбережения, у вас есть два популярных варианта: вклад и накопительный счет. Оба инструмента приносят доход, но у них есть свои особенности. Рассмотрим их подробнее.

Основные различия:

1. Срок хранения:

🟢 Вклад: Деньги размещаются на фиксированный срок. Закрыть вклад досрочно можно, но вы рискуете потерять часть процентов.

🟢 Накопительный счет: Это бессрочный инструмент. Вы можете свободно управлять своими средствами в любое время.

2. Доступ к деньгам:

🟢 Вклад: Доступ ограничен условиями продукта. Часто нельзя снять часть средств без потери процентов.

🟢 Накопительный счет: Полный доступ к деньгам. Можно вносить и снимать средства в любое время.

3. Доходность:

🟢 Вклад: Процентная ставка фиксируется на весь срок.

🟢 Накопительный счет: Проценты начисляются ежедневно на остаток средств. Банк может изменить ставку.

4. Минимальная сумма открытия:

🟢 Вклад: Требует первоначальный взнос, размер которого устанавливается банком.

🟢 Накопительный счет: Можно открыть с минимальной суммы или даже без нее (например, с 1000 рублей).

Какой вариант выбрать?

🟡 Вклад:

* Подходит для долгосрочных вложений (от года).

* Если вы хотите заранее знать точный доход.

* Если у вас есть четкая цель, например, покупка недвижимости.

🟡 Накопительный счет:

* Если вам нужен быстрый доступ к деньгам.

* Если вы только начинаете копить или вносите небольшие суммы.

* Если вы планируете постепенно увеличивать вложения.

ПроФинГрам

👍36

{kind=link}

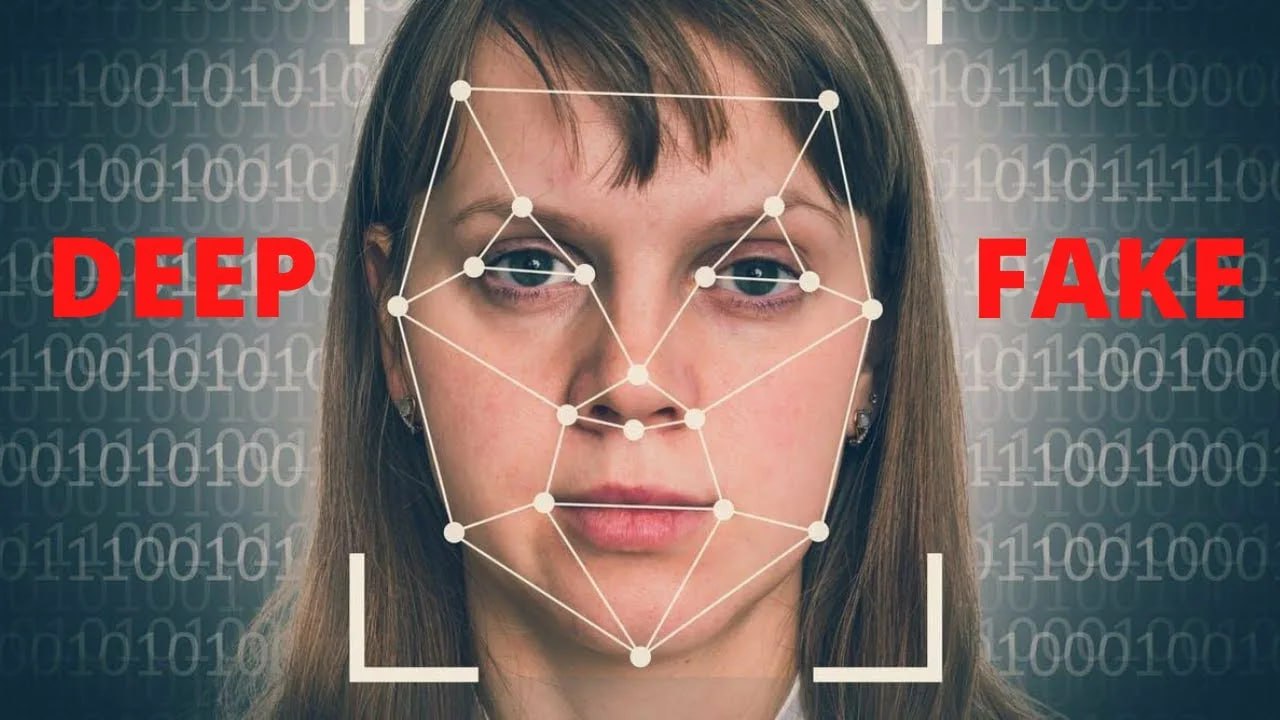

Что такое дипфейк и как защититься от мошенников

С развитием технологий злоумышленники все чаще используют дипфейки, чтобы обмануть людей. Они подделывают видео и аудио, звонят от имени знакомых или коллег, пытаются вызвать страх или тревогу, чтобы получить деньги или личные данные.

Как распознать дипфейк

Обратите внимание на следующие признаки:

* неестественные движения губ или лица,

* размытые или нечеткие границы изображения,

* странное освещение, тени или искаженные цвета,

* звук с роботизированным тембром или не соответствующий движениям губ.

Как защититься от дипфейков

* Ограничьте доступ к своим фотографиям и видео в интернете. Чем меньше данных, тем труднее создать качественный дипфейк.

* Будьте осторожны с неожиданными видеозвонками или сообщениями, которые просят вас совершить действия, связанные с деньгами или личными данными.

* Используйте двухфакторную аутентификацию и надежные пароли для защиты своих учетных записей.

* Если у вас есть сомнения в личности собеседника, перезвоните ему по известному номеру, чтобы проверить информацию.

Будьте внимательны! Проверяйте информацию через надежные источники и не спешите доверять голосу или видео, которые кажутся слишком реалистичными.

ПроФинГрам

С развитием технологий злоумышленники все чаще используют дипфейки, чтобы обмануть людей. Они подделывают видео и аудио, звонят от имени знакомых или коллег, пытаются вызвать страх или тревогу, чтобы получить деньги или личные данные.

Как распознать дипфейк

Обратите внимание на следующие признаки:

* неестественные движения губ или лица,

* размытые или нечеткие границы изображения,

* странное освещение, тени или искаженные цвета,

* звук с роботизированным тембром или не соответствующий движениям губ.

Как защититься от дипфейков

* Ограничьте доступ к своим фотографиям и видео в интернете. Чем меньше данных, тем труднее создать качественный дипфейк.

* Будьте осторожны с неожиданными видеозвонками или сообщениями, которые просят вас совершить действия, связанные с деньгами или личными данными.

* Используйте двухфакторную аутентификацию и надежные пароли для защиты своих учетных записей.

* Если у вас есть сомнения в личности собеседника, перезвоните ему по известному номеру, чтобы проверить информацию.

Будьте внимательны! Проверяйте информацию через надежные источники и не спешите доверять голосу или видео, которые кажутся слишком реалистичными.

ПроФинГрам

👍37

🗣 С 1 января ЦБ расширил список признаков подозрительных операций

ЦБ обновил и расширил список признаков, по которым можно определить, что перевод денег сделан без согласия клиента. Эти правила касаются как обычных переводов, так и операций с цифровыми рублями.

Ранее уже существовали 6 признаков подозрительных переводов:

1. Получатель денег указан в базе данных Банка России о мошенничестве.

2. Перевод сделан с устройства, которое раньше использовалось мошенниками.

3. Информация о получателе уже есть в базе данных банка как о подозрительном.

4. Операция не типична для клиента (например, по сумме, частоте или времени).

5. В отношении получателя денег возбуждено уголовное дело по факту мошенничества.

6. Есть информация от других организаций (например, от операторов связи) о риске мошенничества.

Например, это может быть подозрительная активность телефона или рост количества смс от неизвестных людей. Банки должны учитывать такую информацию, если она появилась за 6 часов до перевода.

Теперь ЦБ добавил еще несколько признаков:

1. Время обмена данными в банкомате при бесконтактной операции слишком долгое.

2. НСПК (система, которая обрабатывает платежи) предупредила банк о возможном мошенничестве.

3. За 48 часов до перевода изменился номер телефона в онлайн-банке или на "Госуслугах".

4. На устройстве клиента обнаружены подозрительные факторы.

5. Попытка внести наличные на счет с использованием токенизированной карты, если владелец счета за последние 24 часа переводил деньги за границу на сумму больше 100 тысяч рублей.

6. Перевод денег человеку, с которым не было финансовых взаимоотношений за последние полгода, если за 24 часа до этого клиент переводил деньги себе из другого банка на сумму более 200 тысяч рублей через СБП.

7. Сведения о получателе есть в государственной системе, которая борется с преступлениями в интернете (этот признак начнет действовать с 1 марта 2026 года).

Что должен сделать банк:

1. Если перевод соответствует хотя бы одному из этих признаков, банк должен приостановить его на 2 дня или отказать в операции.

2. Банк должен сразу же уведомить клиента об этом, например, через смс или пуш-уведомление.

3. Если клиент согласен на перевод или совершает операцию повторно, банк должен выполнить его распоряжение, кроме случая, когда получатель уже есть в базе данных Банка России как мошенник.

ПроФинГрам

ЦБ обновил и расширил список признаков, по которым можно определить, что перевод денег сделан без согласия клиента. Эти правила касаются как обычных переводов, так и операций с цифровыми рублями.

Ранее уже существовали 6 признаков подозрительных переводов:

1. Получатель денег указан в базе данных Банка России о мошенничестве.

2. Перевод сделан с устройства, которое раньше использовалось мошенниками.

3. Информация о получателе уже есть в базе данных банка как о подозрительном.

4. Операция не типична для клиента (например, по сумме, частоте или времени).

5. В отношении получателя денег возбуждено уголовное дело по факту мошенничества.

6. Есть информация от других организаций (например, от операторов связи) о риске мошенничества.

Например, это может быть подозрительная активность телефона или рост количества смс от неизвестных людей. Банки должны учитывать такую информацию, если она появилась за 6 часов до перевода.

Теперь ЦБ добавил еще несколько признаков:

1. Время обмена данными в банкомате при бесконтактной операции слишком долгое.

2. НСПК (система, которая обрабатывает платежи) предупредила банк о возможном мошенничестве.

3. За 48 часов до перевода изменился номер телефона в онлайн-банке или на "Госуслугах".

4. На устройстве клиента обнаружены подозрительные факторы.

5. Попытка внести наличные на счет с использованием токенизированной карты, если владелец счета за последние 24 часа переводил деньги за границу на сумму больше 100 тысяч рублей.

6. Перевод денег человеку, с которым не было финансовых взаимоотношений за последние полгода, если за 24 часа до этого клиент переводил деньги себе из другого банка на сумму более 200 тысяч рублей через СБП.

7. Сведения о получателе есть в государственной системе, которая борется с преступлениями в интернете (этот признак начнет действовать с 1 марта 2026 года).

Что должен сделать банк:

1. Если перевод соответствует хотя бы одному из этих признаков, банк должен приостановить его на 2 дня или отказать в операции.

2. Банк должен сразу же уведомить клиента об этом, например, через смс или пуш-уведомление.

3. Если клиент согласен на перевод или совершает операцию повторно, банк должен выполнить его распоряжение, кроме случая, когда получатель уже есть в базе данных Банка России как мошенник.

ПроФинГрам

👍27

Куда вложить 100 тысяч рублей? Вопрос, который может возникнуть у любого из нас.

Сегодня мы поговорим о том, как лучше всего распорядиться своими деньгами в следующем году. В прошлом году многие люди вложили деньги в облигации, но не все уверены, что это будет продолжаться и в 2026 году. Мнения экспертов по этому поводу расходятся.

Тем не менее, они выделили четыре типа вложений, которые могут принести доход в новом году:

1. Облигации. Это долговые ценные бумаги, которые выпускает государство или компании. Если ключевая ставка снижается, то доходность облигаций тоже может вырасти. Среди корпоративных облигаций есть интересные варианты.

2. Акции. Это ценные бумаги, которые дают право на долю в компании. Во второй половине года акции могут показать хороший рост. Но чтобы не рисковать, лучше выбирать «защитные» акции и акции компаний, которые регулярно выплачивают дивиденды.

3. Фонды денежного рынка. Это специальные фонды, которые вкладывают деньги в краткосрочные инструменты с высокой доходностью. Они могут быть хорошим выбором для тех, кто хочет получить доход, близкий к ключевой ставке.

4. Золото. В условиях неопределенности на мировой арене, золото часто рассматривается как надежный актив. Держать 10% своих денег в золоте — это стандартная практика, которая помогает снизить риски.

ПроФинГрам

Сегодня мы поговорим о том, как лучше всего распорядиться своими деньгами в следующем году. В прошлом году многие люди вложили деньги в облигации, но не все уверены, что это будет продолжаться и в 2026 году. Мнения экспертов по этому поводу расходятся.

Тем не менее, они выделили четыре типа вложений, которые могут принести доход в новом году:

1. Облигации. Это долговые ценные бумаги, которые выпускает государство или компании. Если ключевая ставка снижается, то доходность облигаций тоже может вырасти. Среди корпоративных облигаций есть интересные варианты.

2. Акции. Это ценные бумаги, которые дают право на долю в компании. Во второй половине года акции могут показать хороший рост. Но чтобы не рисковать, лучше выбирать «защитные» акции и акции компаний, которые регулярно выплачивают дивиденды.

3. Фонды денежного рынка. Это специальные фонды, которые вкладывают деньги в краткосрочные инструменты с высокой доходностью. Они могут быть хорошим выбором для тех, кто хочет получить доход, близкий к ключевой ставке.

4. Золото. В условиях неопределенности на мировой арене, золото часто рассматривается как надежный актив. Держать 10% своих денег в золоте — это стандартная практика, которая помогает снизить риски.

ПроФинГрам

👍27

С 2026 года россияне смогут запретить себе участвовать в азартных играх.

Президент России подписал закон, который вступит в силу 1 сентября 2026 года. Этот закон позволит людям самим ограничить себя от посещения казино и других азартных игр.

Как установить запрет и на какой срок он действует

Чтобы установить запрет, нужно будет зайти на сайт «Госуслуги» или пойти в многофункциональный центр (МФЦ).

После подачи заявления человек будет в списке на запрет на срок не менее одного года.

Запрет нельзя будет снять раньше срока, чтобы человек не мог передумать и отменить его.

Организаторам азартных игр будет запрещено пускать людей с запретом на игры и рекламировать им свои услуги. Они также должны будут рассказывать о том, как можно установить запрет, на своих сайтах и в местах, где принимают ставки.

ПроФинГрам

Президент России подписал закон, который вступит в силу 1 сентября 2026 года. Этот закон позволит людям самим ограничить себя от посещения казино и других азартных игр.

Как установить запрет и на какой срок он действует

Чтобы установить запрет, нужно будет зайти на сайт «Госуслуги» или пойти в многофункциональный центр (МФЦ).

После подачи заявления человек будет в списке на запрет на срок не менее одного года.

Запрет нельзя будет снять раньше срока, чтобы человек не мог передумать и отменить его.

Организаторам азартных игр будет запрещено пускать людей с запретом на игры и рекламировать им свои услуги. Они также должны будут рассказывать о том, как можно установить запрет, на своих сайтах и в местах, где принимают ставки.

ПроФинГрам

👍36

В 2026 году получение микрозаймов станет сложнее.

Президент России подписал закон, ужесточающий условия для получения микрозаймов.

Основные изменения:

1. С 1 апреля 2026 года максимальный размер переплаты по займам снизится с 130 до 100 процентов в год.

2. С 1 октября 2026 года россиянам разрешат иметь не более двух займов с переплатой более 200 процентов в год каждый.

3. С 1 апреля 2027 года можно будет одновременно иметь только один займ с переплатой свыше 100 процентов.

Также появится «период охлаждения» на три дня после погашения одного займа перед новым.

ПроФинГрам

Президент России подписал закон, ужесточающий условия для получения микрозаймов.

Основные изменения:

1. С 1 апреля 2026 года максимальный размер переплаты по займам снизится с 130 до 100 процентов в год.

2. С 1 октября 2026 года россиянам разрешат иметь не более двух займов с переплатой более 200 процентов в год каждый.

3. С 1 апреля 2027 года можно будет одновременно иметь только один займ с переплатой свыше 100 процентов.

Также появится «период охлаждения» на три дня после погашения одного займа перед новым.

ПроФинГрам

👍26

Соцфонд рассказал о важных изменениях в 2026 году

Социальный фонд России сообщил, как изменятся пенсии и пособия на детей в 2026 году.

1. Повышение пенсий

В январе пенсии увеличат на 7,6%. Это больше, чем рост цен. В среднем пенсия по старости станет больше на 1,9 тысячи рублей и будет около 27 тысяч рублей. Повышение коснется 38 миллионов человек. Размер пенсии для каждого будет разным и зависит от текущей суммы выплат.

2. Пенсии работающих людей

Пенсии работающих тоже вырастут. Это произойдет за счет увеличения стоимости пенсионного коэффициента и фиксированной выплаты.

3. Пособия на детей

В январе изменится прожиточный минимум, от которого зависят многие пособия.

🔹 Пособие на детей до 17 лет будет в среднем 9,2, 13,8 или 18,4 тысячи рублей в месяц. 🔹 Пособие для беременных женщин составит 10,3, 15,5 или 20,6 тысячи рублей.

Семьи начнут получать новые суммы в начале февраля, так как пособие платят за предыдущий месяц. Размер пособия зависит от доходов семьи: чем меньше доход, тем больше помощь.

🔹 Пособие по уходу за ребенком до 1,5 лет вырастет до 83 тысяч рублей. 🔹 Единовременное пособие при рождении ребенка составит до 956 тысяч рублей.

4. Материнский капитал

1 февраля материнский капитал увеличат в зависимости от роста цен. Это касается всех семей, даже если они уже потратили часть денег. Остаток на сертификате тоже станет больше. Узнать сумму можно на портале «Госуслуги», в Социальном фонде или в МФЦ.

5. Пенсии многодетных мам

С декабря можно подать заявление на перерасчет пенсий для женщин, которые воспитали пять и более детей. Раньше учитывали только уход за четырьмя детьми, теперь будут считать всех детей. За каждого ребенка можно получить стаж и пенсионные баллы, если ухаживать за ним не менее полутора лет.

🔹 За первого ребенка — 2,7 балла. 🔹 За второго — 5,4 балла. 🔹 За третьего и каждого следующего — 8,1 балла.

По подсчетам Соцфонда, повышение пенсии смогут получить более 410 тысяч женщин.

ПроФинГрам

Социальный фонд России сообщил, как изменятся пенсии и пособия на детей в 2026 году.

1. Повышение пенсий

В январе пенсии увеличат на 7,6%. Это больше, чем рост цен. В среднем пенсия по старости станет больше на 1,9 тысячи рублей и будет около 27 тысяч рублей. Повышение коснется 38 миллионов человек. Размер пенсии для каждого будет разным и зависит от текущей суммы выплат.

2. Пенсии работающих людей

Пенсии работающих тоже вырастут. Это произойдет за счет увеличения стоимости пенсионного коэффициента и фиксированной выплаты.

3. Пособия на детей

В январе изменится прожиточный минимум, от которого зависят многие пособия.

🔹 Пособие на детей до 17 лет будет в среднем 9,2, 13,8 или 18,4 тысячи рублей в месяц. 🔹 Пособие для беременных женщин составит 10,3, 15,5 или 20,6 тысячи рублей.

Семьи начнут получать новые суммы в начале февраля, так как пособие платят за предыдущий месяц. Размер пособия зависит от доходов семьи: чем меньше доход, тем больше помощь.

🔹 Пособие по уходу за ребенком до 1,5 лет вырастет до 83 тысяч рублей. 🔹 Единовременное пособие при рождении ребенка составит до 956 тысяч рублей.

4. Материнский капитал

1 февраля материнский капитал увеличат в зависимости от роста цен. Это касается всех семей, даже если они уже потратили часть денег. Остаток на сертификате тоже станет больше. Узнать сумму можно на портале «Госуслуги», в Социальном фонде или в МФЦ.

5. Пенсии многодетных мам

С декабря можно подать заявление на перерасчет пенсий для женщин, которые воспитали пять и более детей. Раньше учитывали только уход за четырьмя детьми, теперь будут считать всех детей. За каждого ребенка можно получить стаж и пенсионные баллы, если ухаживать за ним не менее полутора лет.

🔹 За первого ребенка — 2,7 балла. 🔹 За второго — 5,4 балла. 🔹 За третьего и каждого следующего — 8,1 балла.

По подсчетам Соцфонда, повышение пенсии смогут получить более 410 тысяч женщин.

ПроФинГрам

👍29

Тихое увольнение: что это и почему оно происходит

Тихое увольнение, или quiet quitting, — это формальное выполнение обязанностей при утрате мотивации и инициативы. Сотрудник работает только по минимуму, избегает новых задач и проектов, оставаясь в компании, но психологически дистанцируется от работы.

Причины тихого увольнения

К тихому увольнению могут привести несколько факторов:

* Выгорание и стресс: работа становится источником напряжения и перестает приносить удовлетворение.

* Чрезмерная загруженность: недостаток времени на отдых и личные дела.

* Несправедливые условия труда: низкая зарплата, неясные критерии оценки или отсутствие KPI.

* Отсутствие развития: сотрудники не видят перспектив роста и не чувствуют признания.

* Конфликты в коллективе: напряженные отношения, сплетни и враждебная атмосфера.

* Негативное отношение к руководству: недовольство стилем управления, ценностями или компетенцией менеджеров.

Признаки тихого увольнения

Работодателям важно заметить признаки тихого увольнения. Вот ключевые индикаторы:

* Отсутствие инициативы: сотрудник перестает предлагать идеи и брать на себя задачи.

* Минимализм: выполнение только базовых обязанностей и отказ от проектов.

* Снижение продуктивности: задачи выполняются с задержкой или хуже.

* Здоровье: жалобы на бессонницу, головные боли или общее ухудшение самочувствия.

Влияние на компанию

Тихое увольнение негативно сказывается на организации:

* Снижение эффективности: замедление рабочих процессов.

* Рост текучести кадров: тихое увольнение часто перерастает в реальное.

* Демотивация команды: недовольные сотрудники влияют на моральный дух коллектива.

Как предотвратить тихое увольнение

Чтобы предотвратить тихое увольнение, работодателям следует:

* Сбалансировать нагрузку: равномерно распределять обязанности и избегать перегрузок.

* Собирать обратную связь: проводить регулярные опросы для выявления проблем.

* Поддерживать диалог: вовлекать сотрудников в обсуждение целей и изменений.

* Информировать о перспективах: рассказывать о планах развития и давать новые задачи.

* Предлагать гибкость: внедрять гибридный или удаленный формат работы.

* Создавать здоровую атмосферу: решать конфликты и поддерживать позитивную обстановку.

ПроФинГрам

Тихое увольнение, или quiet quitting, — это формальное выполнение обязанностей при утрате мотивации и инициативы. Сотрудник работает только по минимуму, избегает новых задач и проектов, оставаясь в компании, но психологически дистанцируется от работы.

Причины тихого увольнения

К тихому увольнению могут привести несколько факторов:

* Выгорание и стресс: работа становится источником напряжения и перестает приносить удовлетворение.

* Чрезмерная загруженность: недостаток времени на отдых и личные дела.

* Несправедливые условия труда: низкая зарплата, неясные критерии оценки или отсутствие KPI.

* Отсутствие развития: сотрудники не видят перспектив роста и не чувствуют признания.

* Конфликты в коллективе: напряженные отношения, сплетни и враждебная атмосфера.

* Негативное отношение к руководству: недовольство стилем управления, ценностями или компетенцией менеджеров.

Признаки тихого увольнения

Работодателям важно заметить признаки тихого увольнения. Вот ключевые индикаторы:

* Отсутствие инициативы: сотрудник перестает предлагать идеи и брать на себя задачи.

* Минимализм: выполнение только базовых обязанностей и отказ от проектов.

* Снижение продуктивности: задачи выполняются с задержкой или хуже.

* Здоровье: жалобы на бессонницу, головные боли или общее ухудшение самочувствия.

Влияние на компанию

Тихое увольнение негативно сказывается на организации:

* Снижение эффективности: замедление рабочих процессов.

* Рост текучести кадров: тихое увольнение часто перерастает в реальное.

* Демотивация команды: недовольные сотрудники влияют на моральный дух коллектива.

Как предотвратить тихое увольнение

Чтобы предотвратить тихое увольнение, работодателям следует:

* Сбалансировать нагрузку: равномерно распределять обязанности и избегать перегрузок.

* Собирать обратную связь: проводить регулярные опросы для выявления проблем.

* Поддерживать диалог: вовлекать сотрудников в обсуждение целей и изменений.

* Информировать о перспективах: рассказывать о планах развития и давать новые задачи.

* Предлагать гибкость: внедрять гибридный или удаленный формат работы.

* Создавать здоровую атмосферу: решать конфликты и поддерживать позитивную обстановку.

ПроФинГрам

👍41👎1

{kind=link}

Как финансовые проблемы отражаются на кошельке

Финансовые расстройства — это устойчивые способы мышления и поведения, которые мешают эффективно распоряжаться деньгами и могут вызывать серьезные финансовые и эмоциональные трудности.

Они существенно отличаются от обычных привычек по своему влиянию на качество жизни человека и окружающих его людей.

Типы финансовых расстройств

Наиболее часто встречающиеся виды:

1. Финансовая зависимость. Человек полагается на деньги других людей — родителей, партнера, друзей — даже если у него есть возможность зарабатывать самостоятельно. Это проявляется в отсутствии сбережений, импульсивных расходах или неспособности планировать бюджет.

2. Финансовая неверность в браке. Сокрытие доходов, счетов или крупных покупок от супруга может привести к утрате доверия и конфликтам, а также к финансовым потерям.

3. Избегание финансовых вопросов. Люди, которые избегают составления бюджета, отслеживания расходов или принятия финансовых решений, часто сталкиваются с более сложными финансовыми ситуациями, чем те, кто регулярно контролирует свои финансы.

4. Финансовая опутанность (финансовый «инцест»). Родители, которые активно вовлекают детей в свои финансовые решения, могут непреднамеренно передать им неэффективные модели поведения и затруднить их финансовую самостоятельность в будущем.

5. Зависимость от трейдинга. Постоянное напряжение, навязчивая проверка счетов и беспокойство из-за колебаний рынка превращают инвестирование из полезного занятия в опасное расстройство.

Как отличить привычку от патологии

Обычные финансовые привычки иногда влияют на бюджет, но не разрушают жизнь. Финансовые расстройства проявляются, когда поведение систематически ухудшает финансовое и эмоциональное состояние человека и его близких.

ПроФинГрам

Финансовые расстройства — это устойчивые способы мышления и поведения, которые мешают эффективно распоряжаться деньгами и могут вызывать серьезные финансовые и эмоциональные трудности.

Они существенно отличаются от обычных привычек по своему влиянию на качество жизни человека и окружающих его людей.

Типы финансовых расстройств

Наиболее часто встречающиеся виды:

1. Финансовая зависимость. Человек полагается на деньги других людей — родителей, партнера, друзей — даже если у него есть возможность зарабатывать самостоятельно. Это проявляется в отсутствии сбережений, импульсивных расходах или неспособности планировать бюджет.

2. Финансовая неверность в браке. Сокрытие доходов, счетов или крупных покупок от супруга может привести к утрате доверия и конфликтам, а также к финансовым потерям.

3. Избегание финансовых вопросов. Люди, которые избегают составления бюджета, отслеживания расходов или принятия финансовых решений, часто сталкиваются с более сложными финансовыми ситуациями, чем те, кто регулярно контролирует свои финансы.

4. Финансовая опутанность (финансовый «инцест»). Родители, которые активно вовлекают детей в свои финансовые решения, могут непреднамеренно передать им неэффективные модели поведения и затруднить их финансовую самостоятельность в будущем.

5. Зависимость от трейдинга. Постоянное напряжение, навязчивая проверка счетов и беспокойство из-за колебаний рынка превращают инвестирование из полезного занятия в опасное расстройство.

Как отличить привычку от патологии

Обычные финансовые привычки иногда влияют на бюджет, но не разрушают жизнь. Финансовые расстройства проявляются, когда поведение систематически ухудшает финансовое и эмоциональное состояние человека и его близких.

ПроФинГрам

👍16

{kind=link}

Какие приложения на телефоне за вами следят?

Эксперты Роскачества выяснили, что многие кажущиеся безобидными программы запрашивают доступ к личной информации, не требующейся для их работы.

Специалисты изучили 22 приложения из разных категорий: от обоев и игр до погодных сервисов и системных утилит. Они анализировали два ключевых параметра:

1. Количество и тип запрашиваемых разрешений (что приложение может делать на вашем устройстве).

2. Количество трекеров (сколько рекламных и аналитических компаний получают данные о вас).

Вот несколько примеров:

* Обои и персонализация (KLWP, Kawaii Wallpaper) запрашивают 51 разрешение, включая доступ к контактам и фоновой геолокации.

* Погодный сервис «ПогодаВера Русский» использует 36 разрешений и имеет 28 трекеров, что делает его скорее агрегатором данных, чем метеосервисом.

* Приложения для звонков и Wi-Fi часто запрашивают 30–50 ненужных разрешений, превышающих их функциональные потребности.

* Сервис для «клонирования» программ Ultra Space запрашивает 170 разрешений, включая доступ к звонкам, контактам, камере, микрофону, фоновой геолокации и системным настройкам.

Когда приложение запрашивает доступ к функциям вашего смартфона, важно понимать, какие данные оно может получить и как их использует. Некоторые разрешения предоставляют доступ к конфиденциальной информации.

Будьте осторожны с этими разрешениями:

* Фоновая геолокация — приложение отслеживает ваши перемещения даже без вашего ведома, создавая карту ваших маршрутов.

* Камера и микрофон — могут использоваться для «прослушки» без вашего согласия.

* Доступ к контактам — приложение может прочитать вашу телефонную книгу.

* Чтение SMS и управление звонками — огромный риск для безопасности ваших данных, так как приложение может перехватывать сообщения и звонки.

* Доступ к файлам — возможность читать, изменять или удалять ваши документы и фото, включая личные и рабочие материалы.

Внимательно читайте список разрешений в магазине приложений. Если «обои» запрашивают доступ к звонкам и SMS, это явный сигнал насторожиться.

ПроФинГрам

Эксперты Роскачества выяснили, что многие кажущиеся безобидными программы запрашивают доступ к личной информации, не требующейся для их работы.

Специалисты изучили 22 приложения из разных категорий: от обоев и игр до погодных сервисов и системных утилит. Они анализировали два ключевых параметра:

1. Количество и тип запрашиваемых разрешений (что приложение может делать на вашем устройстве).

2. Количество трекеров (сколько рекламных и аналитических компаний получают данные о вас).

Вот несколько примеров:

* Обои и персонализация (KLWP, Kawaii Wallpaper) запрашивают 51 разрешение, включая доступ к контактам и фоновой геолокации.

* Погодный сервис «ПогодаВера Русский» использует 36 разрешений и имеет 28 трекеров, что делает его скорее агрегатором данных, чем метеосервисом.

* Приложения для звонков и Wi-Fi часто запрашивают 30–50 ненужных разрешений, превышающих их функциональные потребности.

* Сервис для «клонирования» программ Ultra Space запрашивает 170 разрешений, включая доступ к звонкам, контактам, камере, микрофону, фоновой геолокации и системным настройкам.

Когда приложение запрашивает доступ к функциям вашего смартфона, важно понимать, какие данные оно может получить и как их использует. Некоторые разрешения предоставляют доступ к конфиденциальной информации.

Будьте осторожны с этими разрешениями:

* Фоновая геолокация — приложение отслеживает ваши перемещения даже без вашего ведома, создавая карту ваших маршрутов.

* Камера и микрофон — могут использоваться для «прослушки» без вашего согласия.

* Доступ к контактам — приложение может прочитать вашу телефонную книгу.

* Чтение SMS и управление звонками — огромный риск для безопасности ваших данных, так как приложение может перехватывать сообщения и звонки.

* Доступ к файлам — возможность читать, изменять или удалять ваши документы и фото, включая личные и рабочие материалы.

Внимательно читайте список разрешений в магазине приложений. Если «обои» запрашивают доступ к звонкам и SMS, это явный сигнал насторожиться.

ПроФинГрам

👍34👎1

{kind=link}

Надо ли подтверждать происхождение денег при открытии вклада?

Банки могут попросить вас подтвердить, откуда у вас деньги, когда вы хотите открыть вклад. Вот почему:

1. Закон позволяет банкам это делать. В России есть закон, который требует от банков проверять законность денег клиентов.

2. Не всем нужно подтверждать. Банк просит документы только тогда, когда считает это необходимым. Например, если он видит что-то подозрительное.

3. Документы могут попросить не только при открытии. Банк может спросить, откуда у вас деньги, не только при открытии вклада, но и если вы захотите снять деньги или провести другие операции.

Что будет, если вы не предоставите документы?

Если вы откажетесь предоставить документы, банк может:

* Отказать вам в открытии вклада.

* Приостановить возможность пользоваться интернет-банкингом.

* Ограничить ваши операции по счету.

Отказ клиента не является нарушением закона, но банк должен соблюдать правила и может отказать вам в операции.

Почему это важно?

Требование подтверждать происхождение денег помогает банкам следить за тем, чтобы деньги были законными. Это нужно для того, чтобы предотвратить отмывание незаконных денег и финансирование терроризма.

ПроФинГрам

Банки могут попросить вас подтвердить, откуда у вас деньги, когда вы хотите открыть вклад. Вот почему:

1. Закон позволяет банкам это делать. В России есть закон, который требует от банков проверять законность денег клиентов.

2. Не всем нужно подтверждать. Банк просит документы только тогда, когда считает это необходимым. Например, если он видит что-то подозрительное.

3. Документы могут попросить не только при открытии. Банк может спросить, откуда у вас деньги, не только при открытии вклада, но и если вы захотите снять деньги или провести другие операции.

Что будет, если вы не предоставите документы?

Если вы откажетесь предоставить документы, банк может:

* Отказать вам в открытии вклада.

* Приостановить возможность пользоваться интернет-банкингом.

* Ограничить ваши операции по счету.

Отказ клиента не является нарушением закона, но банк должен соблюдать правила и может отказать вам в операции.

Почему это важно?

Требование подтверждать происхождение денег помогает банкам следить за тем, чтобы деньги были законными. Это нужно для того, чтобы предотвратить отмывание незаконных денег и финансирование терроризма.

ПроФинГрам

👍24

{kind=link}

Правда ли, что ночью цены на маркетплейсах снижаются?

В Роскачестве говорят, что это может быть просто случайностью, а не правилом.

Цены на товары могут меняться много раз за день. Но это не значит, что если цена изменилась поздно вечером или в выходные, то ночью обязательно будет самая большая скидка. Это, скорее всего, просто совпадение. Например, на Wildberries цены устанавливает сам продавец. Обычно он меняет цены в зависимости от того, как много людей смотрят товар, сколько товаров осталось на складе и как ведут себя покупатели. Поэтому нет определенного времени, когда цены обязательно снижаются.

Если люди часто смотрят товар, но редко его покупают, продавец может снизить цену, чтобы его купили. И наоборот, если товар покупают часто, продавец может поднять цену. Это помогает продавцам лучше понимать, что нужно покупателям, а покупателям — всегда ждать лучшего предложения.

Как найти самые выгодные предложения:

1. Добавьте товар в избранное и проверяйте цены дважды в день. Так вы сразу заметите, если цена снизится. Если у вас много товаров, настройте уведомления об изменении цены в личном кабинете. Это поможет вам сразу узнать, если скидка станет больше.

2. Дождитесь конца распродажи. Обычно продавцы постепенно увеличивают скидку ближе к концу акции. Но популярные товары могут раскупить задолго до конца распродажи. Постарайтесь найти баланс между хорошей ценой и тем, чтобы не упустить товар.

3. Используйте электронный кошелек или карту маркетплейса. Эти способы оплаты дают скидки на товары в любое время, даже когда нет акций и распродаж.

ПроФинГрам

В Роскачестве говорят, что это может быть просто случайностью, а не правилом.

Цены на товары могут меняться много раз за день. Но это не значит, что если цена изменилась поздно вечером или в выходные, то ночью обязательно будет самая большая скидка. Это, скорее всего, просто совпадение. Например, на Wildberries цены устанавливает сам продавец. Обычно он меняет цены в зависимости от того, как много людей смотрят товар, сколько товаров осталось на складе и как ведут себя покупатели. Поэтому нет определенного времени, когда цены обязательно снижаются.

Если люди часто смотрят товар, но редко его покупают, продавец может снизить цену, чтобы его купили. И наоборот, если товар покупают часто, продавец может поднять цену. Это помогает продавцам лучше понимать, что нужно покупателям, а покупателям — всегда ждать лучшего предложения.

Как найти самые выгодные предложения:

1. Добавьте товар в избранное и проверяйте цены дважды в день. Так вы сразу заметите, если цена снизится. Если у вас много товаров, настройте уведомления об изменении цены в личном кабинете. Это поможет вам сразу узнать, если скидка станет больше.

2. Дождитесь конца распродажи. Обычно продавцы постепенно увеличивают скидку ближе к концу акции. Но популярные товары могут раскупить задолго до конца распродажи. Постарайтесь найти баланс между хорошей ценой и тем, чтобы не упустить товар.

3. Используйте электронный кошелек или карту маркетплейса. Эти способы оплаты дают скидки на товары в любое время, даже когда нет акций и распродаж.

ПроФинГрам

👍21

Финансовую грамотность я считаю базовым жизненным навыком, таким же важным, как умение заботиться о здоровье. Речь не столько о сложных инвестициях, сколько о понимании своих доходов, расходов и целей. Когда человек знает, куда уходят деньги и зачем он их зарабатывает, снижается уровень стресса и появляется ощущение контроля над жизнью.

Финансовая грамотность помогает принимать более спокойные решения: не жить от зарплаты до зарплаты, не влезать в импульсивные долги, планировать крупные траты без паники. Это особенно важно в нестабильные периоды, когда неопределённость усиливает тревогу.

Также это про ответственность перед собой. Умение откладывать, создавать подушку безопасности, различать «хочу» и «мне действительно нужно» — навыки, которые напрямую влияют на качество жизни. И, как и в питании, здесь лучше всего работает не жёсткая экономия, а понятная система и регулярность.

ПроФинГрам

Финансовая грамотность помогает принимать более спокойные решения: не жить от зарплаты до зарплаты, не влезать в импульсивные долги, планировать крупные траты без паники. Это особенно важно в нестабильные периоды, когда неопределённость усиливает тревогу.

Также это про ответственность перед собой. Умение откладывать, создавать подушку безопасности, различать «хочу» и «мне действительно нужно» — навыки, которые напрямую влияют на качество жизни. И, как и в питании, здесь лучше всего работает не жёсткая экономия, а понятная система и регулярность.

ПроФинГрам

👍19