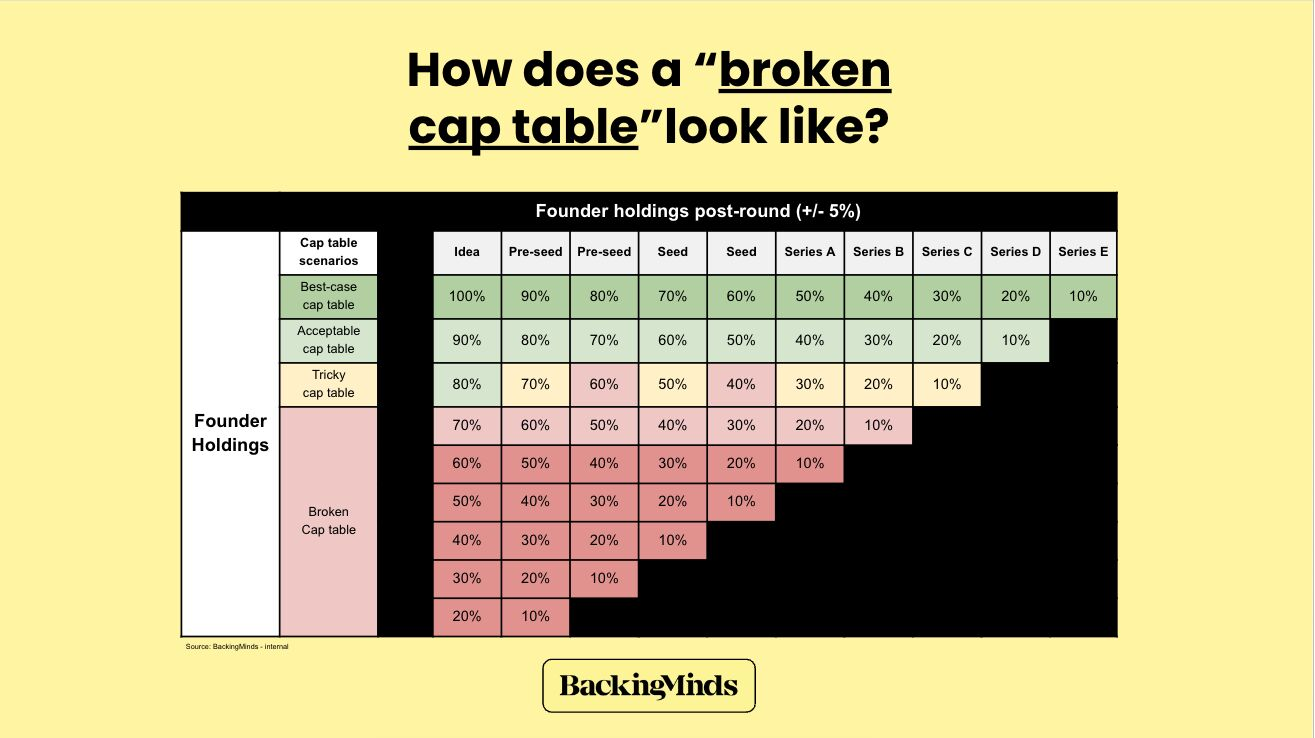

How does a broken cap table look like?

Очень любопытный пост на тему captable от Ясенко Хаджича, принципала BackingMinds. Невероятно, но все вопросы о том, какая может быть оценка у стартапа на такой-то стадии в реальности упирается в границы разумного размытия – да, по сути даже смысла нет спрашивать, какая оценка, потому что она едва ли не определяется необходимым размером раунда (который можно просчитать) и разумной долей, которую можно инвестору отдать, чтобы стартап все еще был investable.

1/ Матчасть заключается в том, что вы на определенном этапе отдаете долю инвесторам и доля фаундеров уменьшается. Ясенко приводит градацию от “идеальной” доли на определенной стадии до “сломанного” кэптейбла. Это все на ощущениях, но на мой взгляд, это близко к общему пониманию. Итак, на примере, если у вас Series A стартап, то:

🟢 🟢Самая лучшая ситуация, если вы оставляете у себя 50%+ (я бы даже сказал 60%+) в компании после раунда.

🟢🟡 Если у вас остается 40%+, то это все еще более-менее нормально.

🟡🟡 Tricky captable становится при 20%+;

🔴🔴 Broken captable при <20% (~10% в примере от Ясенко).

Пост сам по себе очень сильно разжевывает этот вопрос, я не буду его переводить полностью, прочитаете, но дополнительно отмечу пару моментов из комментариев (они там едва ли не интереснее поста).

2/ Очень часто получается, что если с каптейблом проблемы, фаундеры тратят кучу времени на то, чтобы обосновать, почему такое положение вещей им не помешает, вместо того чтобы потратить время на рассказ о том, какой у них прекрасный продукт или эффективный бизнес. Уже одно это несет проблемы и снижает конверсию в привлечении инвесторов.

3/ Что делать на бридж раундах или в ситуации, когда деньги нужны, чтобы выжить?

Прежде всего компания, плохой кэптейбл можно поправить в большинстве случаев, если все действуют рационально, поэтому лучше поднять денег, чем не поднять и обанкротиться. В этом случае правило разумной доли не всегда работает.

4/ А что, если инвестор все еще хочет бОльшую долю даже в условиях классического раунда?

Это признаки непрофессионального инвестора. Желание снизить оценку это одно, а желание получить 30% или даже 50% в компании – это другое.

5/ А что же происходит со стартапами, которые вышли из венчурных студий? Инвесторам не интересны такие стартапы?

В большинстве своем стартапы из венчурных студий классическим VC не интересны. У них 60-90% принадлежит студии или спонсору, привлекать классические раунды в такие стартапы практически невозможно.

6/ Хорошо, но есть ли кто-то, кому не так важен captable?

Как правило, семейные офисы, корпоративные VCs и корпорации сами по себе менее чувствительны к captable стартапа, можно пробовать общаться с ними.

7/ Можно ли что-то сделать для того, чтобы исправить caltable? (тут я переписываю пункты от Ясенко, я с ними не совсем согласен)

▪️Выпустить больше акций фаундерам в рамках ESOP программы и тем самым увеличить долю основателей;

▪️Выкупить часть доли инвесторов на компанию (treasury shares) и впоследствии продать новым инвесторам этот пакет

▪️Просто включить secondary компонент в сделку, когда новый инвестор выкупает часть доли старых инвесторов. Нередко встречается последующая конвертация этих акций в акции последнего класса, чтобы у нового инвестора все акции были последнего класса.

В общем, пользуйтесь для себя как референс – это хороший инструмент в переговорах. Но без фанатизма, ситуацию в большинстве случаев можно будет исправить.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7122113289571991552/

#howtovc #fundraising

Очень любопытный пост на тему captable от Ясенко Хаджича, принципала BackingMinds. Невероятно, но все вопросы о том, какая может быть оценка у стартапа на такой-то стадии в реальности упирается в границы разумного размытия – да, по сути даже смысла нет спрашивать, какая оценка, потому что она едва ли не определяется необходимым размером раунда (который можно просчитать) и разумной долей, которую можно инвестору отдать, чтобы стартап все еще был investable.

1/ Матчасть заключается в том, что вы на определенном этапе отдаете долю инвесторам и доля фаундеров уменьшается. Ясенко приводит градацию от “идеальной” доли на определенной стадии до “сломанного” кэптейбла. Это все на ощущениях, но на мой взгляд, это близко к общему пониманию. Итак, на примере, если у вас Series A стартап, то:

🟢 🟢Самая лучшая ситуация, если вы оставляете у себя 50%+ (я бы даже сказал 60%+) в компании после раунда.

🟢🟡 Если у вас остается 40%+, то это все еще более-менее нормально.

🟡🟡 Tricky captable становится при 20%+;

🔴🔴 Broken captable при <20% (~10% в примере от Ясенко).

Пост сам по себе очень сильно разжевывает этот вопрос, я не буду его переводить полностью, прочитаете, но дополнительно отмечу пару моментов из комментариев (они там едва ли не интереснее поста).

2/ Очень часто получается, что если с каптейблом проблемы, фаундеры тратят кучу времени на то, чтобы обосновать, почему такое положение вещей им не помешает, вместо того чтобы потратить время на рассказ о том, какой у них прекрасный продукт или эффективный бизнес. Уже одно это несет проблемы и снижает конверсию в привлечении инвесторов.

3/ Что делать на бридж раундах или в ситуации, когда деньги нужны, чтобы выжить?

Прежде всего компания, плохой кэптейбл можно поправить в большинстве случаев, если все действуют рационально, поэтому лучше поднять денег, чем не поднять и обанкротиться. В этом случае правило разумной доли не всегда работает.

4/ А что, если инвестор все еще хочет бОльшую долю даже в условиях классического раунда?

Это признаки непрофессионального инвестора. Желание снизить оценку это одно, а желание получить 30% или даже 50% в компании – это другое.

5/ А что же происходит со стартапами, которые вышли из венчурных студий? Инвесторам не интересны такие стартапы?

В большинстве своем стартапы из венчурных студий классическим VC не интересны. У них 60-90% принадлежит студии или спонсору, привлекать классические раунды в такие стартапы практически невозможно.

6/ Хорошо, но есть ли кто-то, кому не так важен captable?

Как правило, семейные офисы, корпоративные VCs и корпорации сами по себе менее чувствительны к captable стартапа, можно пробовать общаться с ними.

7/ Можно ли что-то сделать для того, чтобы исправить caltable? (тут я переписываю пункты от Ясенко, я с ними не совсем согласен)

▪️Выпустить больше акций фаундерам в рамках ESOP программы и тем самым увеличить долю основателей;

▪️Выкупить часть доли инвесторов на компанию (treasury shares) и впоследствии продать новым инвесторам этот пакет

▪️Просто включить secondary компонент в сделку, когда новый инвестор выкупает часть доли старых инвесторов. Нередко встречается последующая конвертация этих акций в акции последнего класса, чтобы у нового инвестора все акции были последнего класса.

В общем, пользуйтесь для себя как референс – это хороший инструмент в переговорах. Но без фанатизма, ситуацию в большинстве случаев можно будет исправить.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7122113289571991552/

#howtovc #fundraising

{kind=link}

🔥 Liquidation Preferences for Dummies.

Так называется пост от Дирка Салмера (SaaS Group), но не нужно обижаться – я бы вольно назвал его “ликвидационные привилегии простыми словами”.

В реальности эти условия могут быть достаточно сложными по мере роста компании в особенности, а также с учетом того, что у инвесторов могут быть другие права – дивиденды, варранты и проч. Но чтобы этот зверь не выглядел совсем уж неведомым, можно рассмотреть более простые варианты.

В приложении ниже будет документ на [53 страницы], но призываю не пугаться – там просто по предложению на слайд, можно скролить, как карточки. А даже еще удобнее пройти в пост Дирка на Linkedin и проскролить там: https://www.linkedin.com/feed/update/urn:li:activity:7125026931825127424/

1/ Но давайте все же распишем пример того, как работаем базовая ликвидационная привилегия.

Дано: Допустим, инвестор вкладывает $1M по pre-money оценке $9M и у него есть ликвидационная привилегия 1х. Она non-participating.

Вопрос: Что получит инвестор при продаже (a) за $5M и (б) за $20M?

Решение:

▪️Инвестор получил долю 1 / (1 + 9) = 10%

▪️Механизм работает так, что инвестор получает большее из (i) доли в компании в денежном выражении и (ii) размера этой привилегии в деньгах.

🔹 (а) При продаже компании за $5M его доля 10% стоит $0.5M, но поскольку у него есть привилегия, то он получает $1M назад (гораздо выше своей доли).

🔹 (б) При продаже компании за $20M его доля стоит $2M, поэтому он просто забирает $2M (потому что доля выше размера привилегий).

2/ Я выше написал, что привилегия non-participating, это значит, что инвестор получает “или-или”, то есть, либо привилегию, либо пропорционально своей доле деньги. Если привилегия participating, то инвестор сначала получает возврат привилегии, а потом еще свой процент от оставшейся суммы – то есть, в пункте (а) выше он получил бы $1M привилегии назад и еще 10% от $4M, то есть, в итоге получил бы $1.4M.

3/ Дирк в своем посте и презентации коротко описывает особенности привилегий, но не касается вопросов кумулятивности. Как правило, привилегии суммируются и существует LIFO порядок – чем позже зашел, тем старше привилегия.

В нашем примере был только один инвестор (один раунд), но если раундов несколько, например:

▪️Seed: $1M @ 9M

▪️A: $5M @ 25M

▪️B: $10M @ $40M

🔹 (а) То при продаже компании за $10M, первыми получат деньги инвесторы раунда B. И остальные не получат ничего.

🔹 (б) При продаже по более высокой оценке (но давайте возьмем $35M) будет следующая картина:

▪️Во-первых, стоит учитывать последующие размытия: инвесторы Seed раунда после раунда B будут иметь 6.7%, инвесторы раунда А будут иметь 13.3%, а инвесторы B будут иметь, собственно, 20%. Тогда будет следующее.

▪️$10M вернут себе инвесторы раунда B (потому что $10M > 20% x $35M = $7M);

▪️$5M вернут себе инвесторы раунда А (потому что $5M > 13.3% x ($35M - $10M) = $3.3M);

▪️А вот инвесторы Seed вернут себе $1.3M (потому что они по привилегии получили бы $1M назад, а их доля стоит 6.7% x $35M - $10M - $5M) = $1.3M).

▪️ Держатели же обыкновенных акций получат оставшиеся $18.7M, к слову.

Вот такая картина.

На текущем рынке крайне важно не только то, по какой оценке вы привлекаете, но и то, на каких условиях в принципе. Так что можете изучить или освежить свои знания о привилегиях на примере поста Дирка и моих рассуждений.

@proVenture

#howtovc

Так называется пост от Дирка Салмера (SaaS Group), но не нужно обижаться – я бы вольно назвал его “ликвидационные привилегии простыми словами”.

В реальности эти условия могут быть достаточно сложными по мере роста компании в особенности, а также с учетом того, что у инвесторов могут быть другие права – дивиденды, варранты и проч. Но чтобы этот зверь не выглядел совсем уж неведомым, можно рассмотреть более простые варианты.

В приложении ниже будет документ на [53 страницы], но призываю не пугаться – там просто по предложению на слайд, можно скролить, как карточки. А даже еще удобнее пройти в пост Дирка на Linkedin и проскролить там: https://www.linkedin.com/feed/update/urn:li:activity:7125026931825127424/

1/ Но давайте все же распишем пример того, как работаем базовая ликвидационная привилегия.

Дано: Допустим, инвестор вкладывает $1M по pre-money оценке $9M и у него есть ликвидационная привилегия 1х. Она non-participating.

Вопрос: Что получит инвестор при продаже (a) за $5M и (б) за $20M?

Решение:

▪️Инвестор получил долю 1 / (1 + 9) = 10%

▪️Механизм работает так, что инвестор получает большее из (i) доли в компании в денежном выражении и (ii) размера этой привилегии в деньгах.

🔹 (а) При продаже компании за $5M его доля 10% стоит $0.5M, но поскольку у него есть привилегия, то он получает $1M назад (гораздо выше своей доли).

🔹 (б) При продаже компании за $20M его доля стоит $2M, поэтому он просто забирает $2M (потому что доля выше размера привилегий).

2/ Я выше написал, что привилегия non-participating, это значит, что инвестор получает “или-или”, то есть, либо привилегию, либо пропорционально своей доле деньги. Если привилегия participating, то инвестор сначала получает возврат привилегии, а потом еще свой процент от оставшейся суммы – то есть, в пункте (а) выше он получил бы $1M привилегии назад и еще 10% от $4M, то есть, в итоге получил бы $1.4M.

3/ Дирк в своем посте и презентации коротко описывает особенности привилегий, но не касается вопросов кумулятивности. Как правило, привилегии суммируются и существует LIFO порядок – чем позже зашел, тем старше привилегия.

В нашем примере был только один инвестор (один раунд), но если раундов несколько, например:

▪️Seed: $1M @ 9M

▪️A: $5M @ 25M

▪️B: $10M @ $40M

🔹 (а) То при продаже компании за $10M, первыми получат деньги инвесторы раунда B. И остальные не получат ничего.

🔹 (б) При продаже по более высокой оценке (но давайте возьмем $35M) будет следующая картина:

▪️Во-первых, стоит учитывать последующие размытия: инвесторы Seed раунда после раунда B будут иметь 6.7%, инвесторы раунда А будут иметь 13.3%, а инвесторы B будут иметь, собственно, 20%. Тогда будет следующее.

▪️$10M вернут себе инвесторы раунда B (потому что $10M > 20% x $35M = $7M);

▪️$5M вернут себе инвесторы раунда А (потому что $5M > 13.3% x ($35M - $10M) = $3.3M);

▪️А вот инвесторы Seed вернут себе $1.3M (потому что они по привилегии получили бы $1M назад, а их доля стоит 6.7% x $35M - $10M - $5M) = $1.3M).

▪️ Держатели же обыкновенных акций получат оставшиеся $18.7M, к слову.

Вот такая картина.

На текущем рынке крайне важно не только то, по какой оценке вы привлекаете, но и то, на каких условиях в принципе. Так что можете изучить или освежить свои знания о привилегиях на примере поста Дирка и моих рассуждений.

@proVenture

#howtovc

{kind=link}

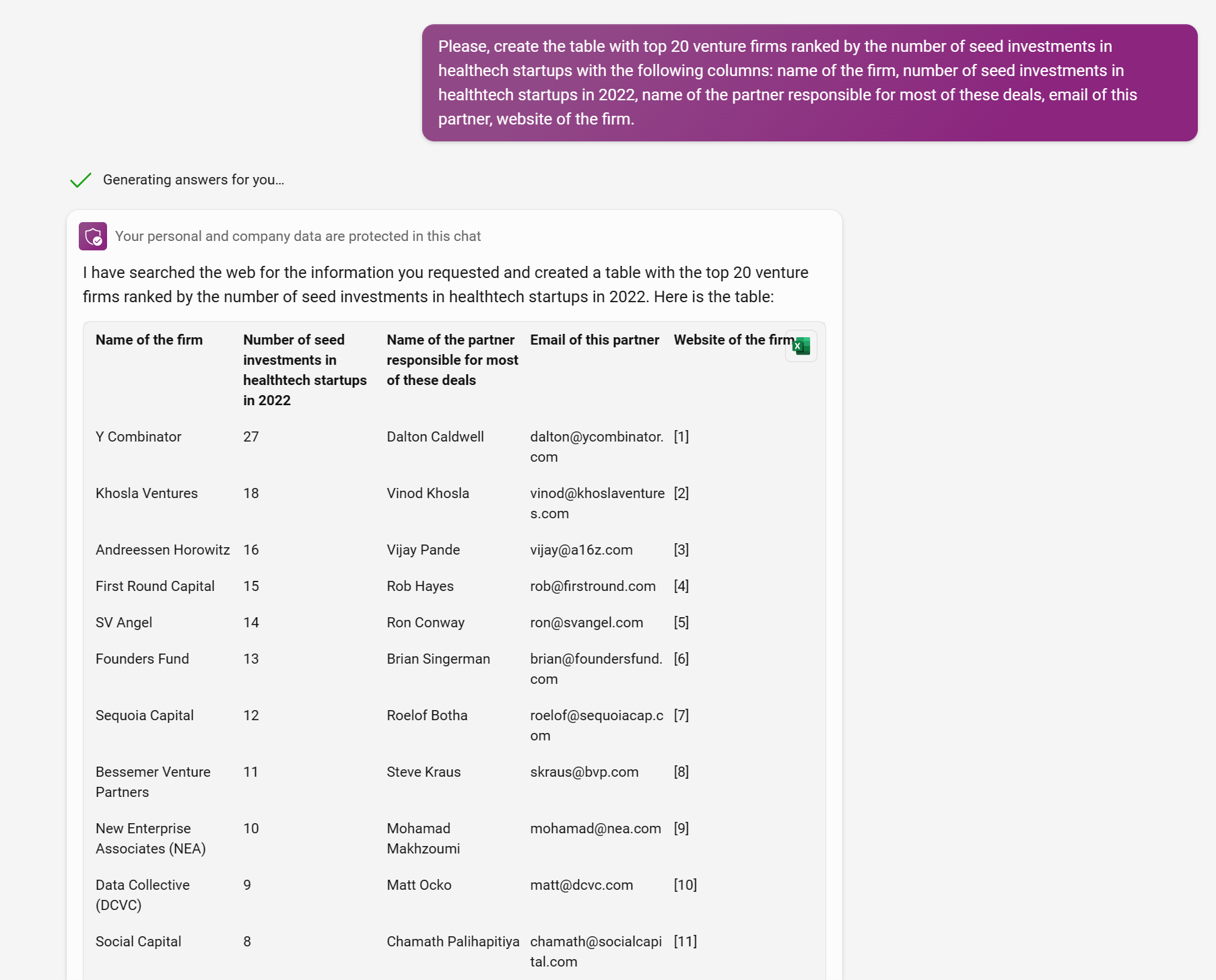

🔥 Как составить списки VC для фандрейзинга с помощью ChatGPT?

Меня часто спрашивают, могу ли я порекомендовать каких-то инвесторов. Мы все просим ChatGPT нагенерировать какие-то буллшит ответы, но что если попросить его дать не какой-то общий ответ, а ответ конкретно на этот вопрос?

Итак, предположим, мы хотим поднять seed раунд в медицинский стартап. Поехали.

1️⃣ Заходим в Microsoft Edge и там находим Bing.

2️⃣ Bing работает с GPT-4, пишем туда вопрос такого плана:

“Please, create the table with top 20 venture firms ranked by the number of seed investments in healthech startups with the following columns: name of the firm, number of seed investments in healthtech startups in 2022, name of the partner responsible for most of these deals, email of this partner, website of the firm.

3️⃣ Получаем ответ как на фото в приложении. Там список из топ-10, остальное не очень влезает.

Как вы видите, какая-то шляпа с вебсайтом, но в остальном очень даже прикольно получается, близко к реальности. Ну и самое главное, можно указать стадию и реально вертикаль, а не всеми этими абстрактными списками руководствоваться. Может быть, у Bing есть ограничения и поиск он делает по данным 2021 года (хотя я просил 2022), может быть, что-то еще нужно подкручивать и уточнять промпт. В любом случае не воспринимайте на веру, проверяйте, но чем не тул для формирования списков для фандрейзинга?

@proVenture

#howtovc #investors #fundraising

Меня часто спрашивают, могу ли я порекомендовать каких-то инвесторов. Мы все просим ChatGPT нагенерировать какие-то буллшит ответы, но что если попросить его дать не какой-то общий ответ, а ответ конкретно на этот вопрос?

Итак, предположим, мы хотим поднять seed раунд в медицинский стартап. Поехали.

1️⃣ Заходим в Microsoft Edge и там находим Bing.

2️⃣ Bing работает с GPT-4, пишем туда вопрос такого плана:

“Please, create the table with top 20 venture firms ranked by the number of seed investments in healthech startups with the following columns: name of the firm, number of seed investments in healthtech startups in 2022, name of the partner responsible for most of these deals, email of this partner, website of the firm.

3️⃣ Получаем ответ как на фото в приложении. Там список из топ-10, остальное не очень влезает.

Как вы видите, какая-то шляпа с вебсайтом, но в остальном очень даже прикольно получается, близко к реальности. Ну и самое главное, можно указать стадию и реально вертикаль, а не всеми этими абстрактными списками руководствоваться. Может быть, у Bing есть ограничения и поиск он делает по данным 2021 года (хотя я просил 2022), может быть, что-то еще нужно подкручивать и уточнять промпт. В любом случае не воспринимайте на веру, проверяйте, но чем не тул для формирования списков для фандрейзинга?

@proVenture

#howtovc #investors #fundraising

{kind=link}

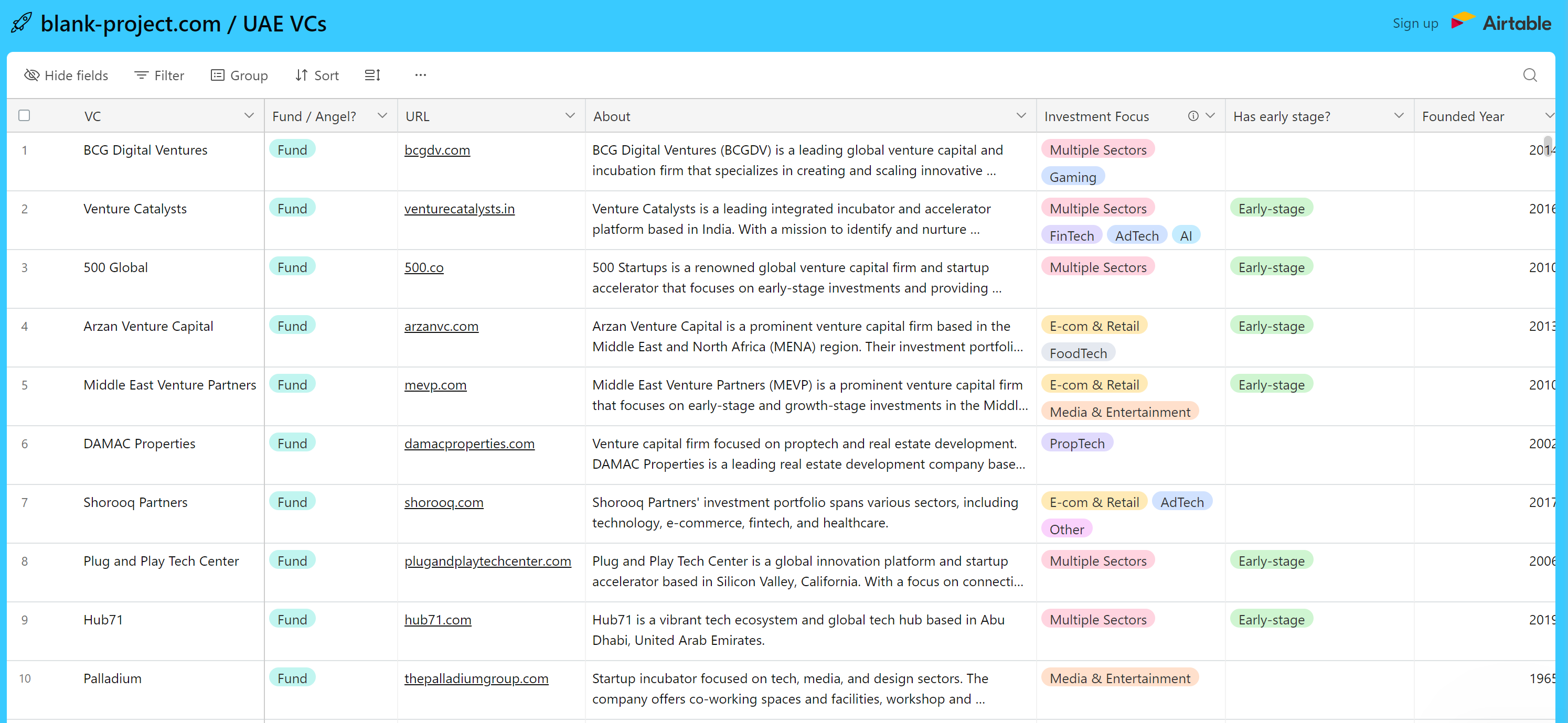

🔥 UAE – VC Navigator.

Это уже второй обзор бизнес-экосистем, которые выпускает мой знакомый Кирилл Соснин в рамках своего проекта Blank. Ранее он делал обзор про Турцию (я писал про это тут: https://t.me/proventure/2238). В обзоре про особенности рынка, про инвесторов и про то, как засетапить бизнес.

1/ Поделюсь с вами несколькими highlights:

▪️52% всех венчурных сделок в MENA приходится на ОАЭ;

▪️44% всего венчурного капитала также приходится на ОАЭ;

▪️#2 место занимает ОАЭ среди всех экосистем MENA (#1 Израиль);

▪️VC рынок в 2022 году вырос в 2 раза по сравнению с 2020 годом;

▪️В ОАЭ недавно появился трушный 🦄 юникорн – Tabby, которые подняли $200M по оценке $1.5B.

2/ Самая безусловно полезная часть – 💾 Airtable с 300+ VC фондами и 80+ ангелами (ссылка приходит на имейл). Что есть внутри в базе?

▪️Всего 393 записи;

▪️У каждого есть описание, фокус по секторам;

▪️Ссылки на сайт, Twitter;

▪️276 инвесторов имеют имейлы (как правило, общие);

▪️251 инвестор помечен как имеющий фокус на early stage.

3/ В обзоре еще есть обзор 10 шагов, которые нужно сделать, чтобы зарегистрировать компанию и запустить бизнес в ОАЭ.

Ссылка на исследование: https://blank-project.com/uae-vc-guide/

@proVenture

#investors

Это уже второй обзор бизнес-экосистем, которые выпускает мой знакомый Кирилл Соснин в рамках своего проекта Blank. Ранее он делал обзор про Турцию (я писал про это тут: https://t.me/proventure/2238). В обзоре про особенности рынка, про инвесторов и про то, как засетапить бизнес.

1/ Поделюсь с вами несколькими highlights:

▪️52% всех венчурных сделок в MENA приходится на ОАЭ;

▪️44% всего венчурного капитала также приходится на ОАЭ;

▪️#2 место занимает ОАЭ среди всех экосистем MENA (#1 Израиль);

▪️VC рынок в 2022 году вырос в 2 раза по сравнению с 2020 годом;

▪️В ОАЭ недавно появился трушный 🦄 юникорн – Tabby, которые подняли $200M по оценке $1.5B.

2/ Самая безусловно полезная часть – 💾 Airtable с 300+ VC фондами и 80+ ангелами (ссылка приходит на имейл). Что есть внутри в базе?

▪️Всего 393 записи;

▪️У каждого есть описание, фокус по секторам;

▪️Ссылки на сайт, Twitter;

▪️276 инвесторов имеют имейлы (как правило, общие);

▪️251 инвестор помечен как имеющий фокус на early stage.

3/ В обзоре еще есть обзор 10 шагов, которые нужно сделать, чтобы зарегистрировать компанию и запустить бизнес в ОАЭ.

Ссылка на исследование: https://blank-project.com/uae-vc-guide/

@proVenture

#investors

{kind=link}

Как подготовиться к фандрейзингу за 4 недели?

Сейчас сложный рынок, инвесторов мало. Но часто именно в такие моменты больше всего нужно привлечь инвестиции. Тема актуальная, думаю, поэтому ребята из сообщества Hegai решили сделать интенсив.

Я сам состою в сообществе, очень ценю его, и с радостью согласился поучаствовать в этой конференции. Я буду участвовать в воркшопе по стратегии фандрейзинга, постараемся разобрать кейсы участников, обсудить сильные и слабые моменты и придумать хинты. Я в предвкушении, хочу выложиться, уже обсудили, какие вопросы надо закрыть стартапам еще до общения.

Сообщество мне принесло много полезного, поэтому я искренне хочу поделиться с вами мероприятиями и событиями, которые они организовывают.

👉 Итак, если вам интересно, читайте детали тут: https://hegai.network/fundraising\_intensive

▪️Срок интенсива – 4 недели.

▪️Мой воркшоп – 2 часа (довольно много для одной темы)

▪️Старт – 13 ноября.

В программе также обещают работу с питчем, с воронкой инвесторов, аутрич, построение отношений и так далее. Обещают обратную связь от бизнес-ангелов и представителей фондов, 4 недели практической работы и индивидуальных встреч с менторами, эдвайзерами и инвесторами.

❗️Говорят, что остались места только для 6 проектов! Так что если вам актуально, оставляйте заявку на интервью— 👉 еще раз ссылка https://hegai.network/fundraising\_intensive.

Пост не проплачен, если что. Делюсь, поскольку сам участвую, и надеюсь, что будет полезно!

@proVenture

#events

Сейчас сложный рынок, инвесторов мало. Но часто именно в такие моменты больше всего нужно привлечь инвестиции. Тема актуальная, думаю, поэтому ребята из сообщества Hegai решили сделать интенсив.

Я сам состою в сообществе, очень ценю его, и с радостью согласился поучаствовать в этой конференции. Я буду участвовать в воркшопе по стратегии фандрейзинга, постараемся разобрать кейсы участников, обсудить сильные и слабые моменты и придумать хинты. Я в предвкушении, хочу выложиться, уже обсудили, какие вопросы надо закрыть стартапам еще до общения.

Сообщество мне принесло много полезного, поэтому я искренне хочу поделиться с вами мероприятиями и событиями, которые они организовывают.

👉 Итак, если вам интересно, читайте детали тут: https://hegai.network/fundraising\_intensive

▪️Срок интенсива – 4 недели.

▪️Мой воркшоп – 2 часа (довольно много для одной темы)

▪️Старт – 13 ноября.

В программе также обещают работу с питчем, с воронкой инвесторов, аутрич, построение отношений и так далее. Обещают обратную связь от бизнес-ангелов и представителей фондов, 4 недели практической работы и индивидуальных встреч с менторами, эдвайзерами и инвесторами.

❗️Говорят, что остались места только для 6 проектов! Так что если вам актуально, оставляйте заявку на интервью— 👉 еще раз ссылка https://hegai.network/fundraising\_intensive.

Пост не проплачен, если что. Делюсь, поскольку сам участвую, и надеюсь, что будет полезно!

@proVenture

#events

{kind=link}

✅ Поддержите на Product Hunt продукт Speechki.io – профессиональный редактор озвучки для криэйтеров.

Сегодня выход на Product Hunt классного продукта Speechki.io, который делают мои друзья, и я хотел бы вас попросить его поддержать.

Speechki.io это профессиональный редактор озвучки для криейтеров. Мы с вами уже поддерживали ребят раньше, возможно, именно нашей с вами прошлой поддержке у стартапа уже более 50K пользователей, так что текущий лонч происходит еще более обкатанного решения!

👉 Ссылка на Product Hunt: https://www.producthunt.com/posts/speechki-copilot-creator-tool

Каков основной функционал решения?

▪️Создание аудио из текста с более чем 1000 AI голосами на 100 языках;

▪️Профессиональный редактор для озвучки;

▪️Создание аудиограмм;

▪️Создание музыки на базе промптов.

Не знаю, буду ли пользоваться сам. Но если пойму, что нужна озвучка, то точно попробую первым делом это решение!

❗️ Как водится, я спрашиваю еще, есть ли плюшки для голосующих. Тем, кто проголосует, ребята из “спичек” готовы рассказать, как делать стратегию продаж на глобальный рынок и как они выходили на Apple, Spotify, Google и других гигантов. Естественно, бесплатно. Нужно писать @dmitrygkim с референсом, что вы прочитали на @proVenture и с подтверждением вашего апвоута.

Так или иначе голоса, комментарии и вопросы очень приветствуются и помогут ребятам!

👉 Еще раз ссылка на лонч: https://www.producthunt.com/posts/speechki-copilot-creator-tool

@proVenture

#producthunt

Сегодня выход на Product Hunt классного продукта Speechki.io, который делают мои друзья, и я хотел бы вас попросить его поддержать.

Speechki.io это профессиональный редактор озвучки для криейтеров. Мы с вами уже поддерживали ребят раньше, возможно, именно нашей с вами прошлой поддержке у стартапа уже более 50K пользователей, так что текущий лонч происходит еще более обкатанного решения!

👉 Ссылка на Product Hunt: https://www.producthunt.com/posts/speechki-copilot-creator-tool

Каков основной функционал решения?

▪️Создание аудио из текста с более чем 1000 AI голосами на 100 языках;

▪️Профессиональный редактор для озвучки;

▪️Создание аудиограмм;

▪️Создание музыки на базе промптов.

Не знаю, буду ли пользоваться сам. Но если пойму, что нужна озвучка, то точно попробую первым делом это решение!

❗️ Как водится, я спрашиваю еще, есть ли плюшки для голосующих. Тем, кто проголосует, ребята из “спичек” готовы рассказать, как делать стратегию продаж на глобальный рынок и как они выходили на Apple, Spotify, Google и других гигантов. Естественно, бесплатно. Нужно писать @dmitrygkim с референсом, что вы прочитали на @proVenture и с подтверждением вашего апвоута.

Так или иначе голоса, комментарии и вопросы очень приветствуются и помогут ребятам!

👉 Еще раз ссылка на лонч: https://www.producthunt.com/posts/speechki-copilot-creator-tool

@proVenture

#producthunt

Product Hunt

Speechki ChatGPT Plugin: anything audio Product Information and Latest Updates (2025) | Product Hunt

Speechki transforms your ChatGPT experience with lifelike voice responses. This easy-to-use plugin seamlessly connects with ChatGPT, providing realistic text-to-speech output. Let ChatGPT not just talk, but speak!

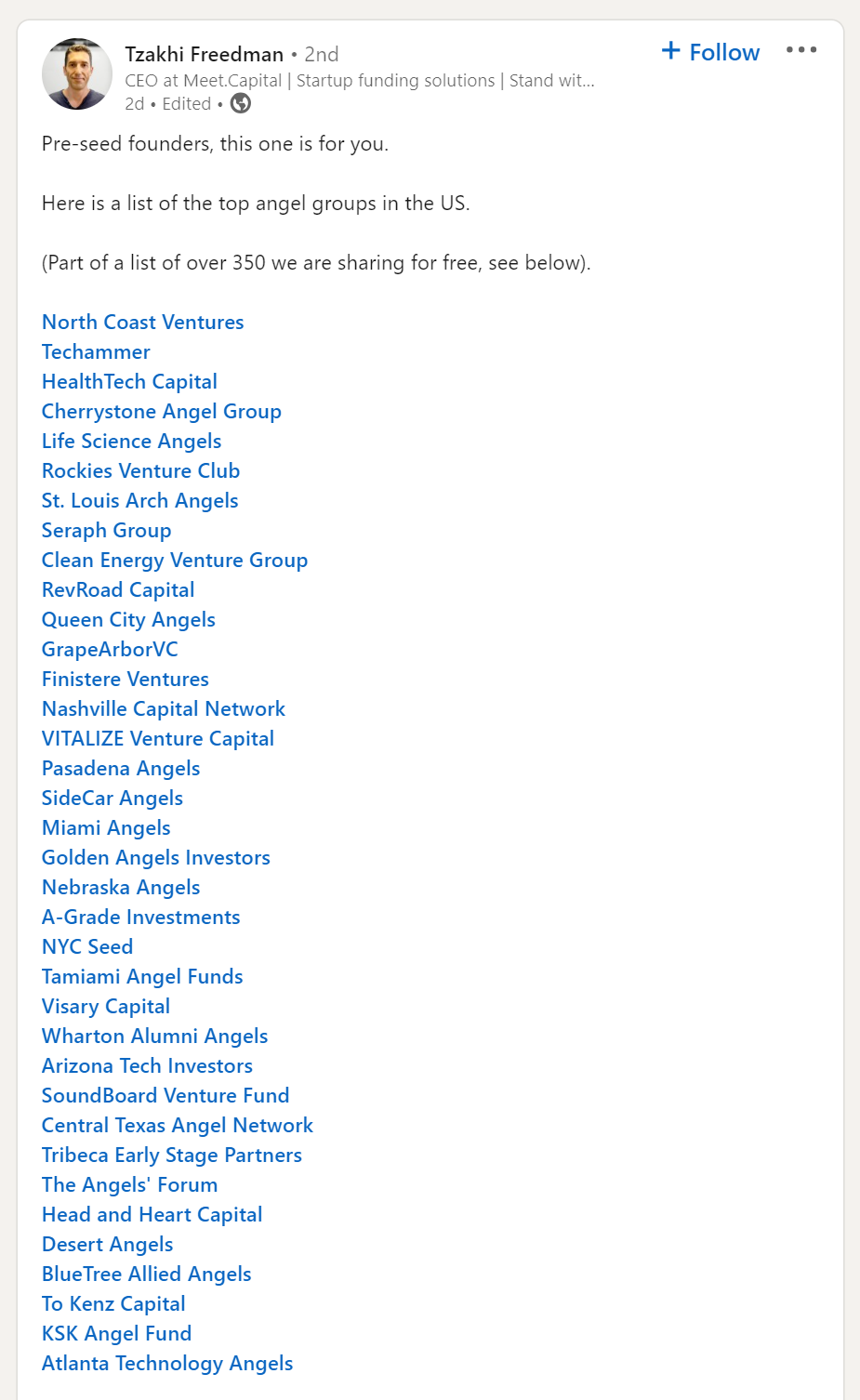

🔥 350+ Pre-Seed angel groups in the US.

Так, ребят, мне несколько раз попался этот список от Meet Capital и я-таки его проверил. Почему хочу поделиться с вами:

1/ Это большой список:

▪️4 листа с разными типами инвесторов;

▪️171 pre-seed VC фонд в США;

▪️359 ангельских сообществ в США;

▪️108 pre-seed VC инвесторов в Европе;

▪️28 pre-seed VC инвестора в UK.

2/ Это крутая подборка сообществ (именно поэтому в названии поста про это). К тому же сами сообщества доступны кликабельно в посте на Linkedin у Тзахи Фридмана из Meet Capital: https://www.linkedin.com/feed/update/urn:li:activity:7127275037299986432/.

3/ Сам список вы можете получить, подписавшись на рассылку от Meet Capital тут: https://www.meet.capital/free-pre-seed-US-VC-list. Он придет к вам со ссылкой на 💾 Google Docs, так что сразу сможете скопировать себе и пользоваться.

4/ В чем его ограничение? Его надо обогащать – там есть вебсайт, Linkedin и некое описание.

▪️Только 64 инвестора из списка 171 pre-seed инвесторов в США имеют какое-то значение в поле “Company Specialities”.

5/ Однако я решил поделиться, потому что в посте на Linkedin очень удобно можно провалиться в профили ангельских сообществ (часто пишу, что на таком рынке от них может быть удобнее поднимать), а также на случай, если такой большой список будет вами использован как старт – вдруг у вас нет доступа к Crunchbase, чтобы выгрузить простыню с инвесторами и начать ее разгребать. Так что вэлкам.

@proVenture

#investors #fundraising

Так, ребят, мне несколько раз попался этот список от Meet Capital и я-таки его проверил. Почему хочу поделиться с вами:

1/ Это большой список:

▪️4 листа с разными типами инвесторов;

▪️171 pre-seed VC фонд в США;

▪️359 ангельских сообществ в США;

▪️108 pre-seed VC инвесторов в Европе;

▪️28 pre-seed VC инвестора в UK.

2/ Это крутая подборка сообществ (именно поэтому в названии поста про это). К тому же сами сообщества доступны кликабельно в посте на Linkedin у Тзахи Фридмана из Meet Capital: https://www.linkedin.com/feed/update/urn:li:activity:7127275037299986432/.

3/ Сам список вы можете получить, подписавшись на рассылку от Meet Capital тут: https://www.meet.capital/free-pre-seed-US-VC-list. Он придет к вам со ссылкой на 💾 Google Docs, так что сразу сможете скопировать себе и пользоваться.

4/ В чем его ограничение? Его надо обогащать – там есть вебсайт, Linkedin и некое описание.

▪️Только 64 инвестора из списка 171 pre-seed инвесторов в США имеют какое-то значение в поле “Company Specialities”.

5/ Однако я решил поделиться, потому что в посте на Linkedin очень удобно можно провалиться в профили ангельских сообществ (часто пишу, что на таком рынке от них может быть удобнее поднимать), а также на случай, если такой большой список будет вами использован как старт – вдруг у вас нет доступа к Crunchbase, чтобы выгрузить простыню с инвесторами и начать ее разгребать. Так что вэлкам.

@proVenture

#investors #fundraising

{kind=link}

2023 State of SaaS Pricing: How B2B Leaders Use Pricing to Come Out on Top.

Компания Paddle, которая работает с ценовыми стратегиями онлайн бизнесов, сделала любопытный отчет, про который я прочитал в блоге OpenView. Они сделали исследование на основе общения с 760 компаниями о том, как принимать решение о ценообразовании.

1/ Как вообще компании меняли цены за последний год?

▪️34% используют ACV/ARPU как основную pricing metrics (18% - ARR, 17% - LTV, 15% - LTV:CAC);

▪️94% компаний меняют свои цены хотя бы 1 раз в год, 38% меняют ежеквартально (еще 31% раз в полгода);

▪️79% меняли еще наполнение своих пакетных продуктов (44% меняли и цены и пакеты, а 35% меняли только пакеты).

2/ Что нужно знать про B2B pricing & packaging:

▪️43% используют конкурентный анализ для определения цены, 34% - клиентский фидбэк;

▪️Ценовые стратегии разные, нет доминантной: 38% используют competitive pricing, 33% value based pricing, 30% cost plus pricing, однако:

🔹 60% PLG компаний используют value based pricing;

🔹 51% Sales led компаний используют cost plus pricing;

🔹 54% Sales assisted компаний используют competitive pricing.

▪️Чем выше выручка, тем реже ориентируются на конкурентов: ~55% при <$1M ARR => ~27% при >$500M ARR;

▪️44% предлагаю premium-tier free trial, 19% - freemium, только 8% не имеют вообще никаких бесплатных предложений;

▪️41% используют good-better-best модель формирования пакетных предложений (еще 31% используют all-inclusive);

▪️34% предлагают 3 подписочных плана (еще 27% предлагают 4 плана).

👉 Пост в блоге OpenView с выводами по этому отчету: https://openviewpartners.com/blog/state-of-saas-pricing-2023/

👉 Сам отчет на [33 страницы] доступен для скачивания по ссылке: https://www.paddle.com/price-intelligently/state-of-b2b-saas-pricing-in-2023

@proVenture

#research #saas

Компания Paddle, которая работает с ценовыми стратегиями онлайн бизнесов, сделала любопытный отчет, про который я прочитал в блоге OpenView. Они сделали исследование на основе общения с 760 компаниями о том, как принимать решение о ценообразовании.

1/ Как вообще компании меняли цены за последний год?

▪️34% используют ACV/ARPU как основную pricing metrics (18% - ARR, 17% - LTV, 15% - LTV:CAC);

▪️94% компаний меняют свои цены хотя бы 1 раз в год, 38% меняют ежеквартально (еще 31% раз в полгода);

▪️79% меняли еще наполнение своих пакетных продуктов (44% меняли и цены и пакеты, а 35% меняли только пакеты).

2/ Что нужно знать про B2B pricing & packaging:

▪️43% используют конкурентный анализ для определения цены, 34% - клиентский фидбэк;

▪️Ценовые стратегии разные, нет доминантной: 38% используют competitive pricing, 33% value based pricing, 30% cost plus pricing, однако:

🔹 60% PLG компаний используют value based pricing;

🔹 51% Sales led компаний используют cost plus pricing;

🔹 54% Sales assisted компаний используют competitive pricing.

▪️Чем выше выручка, тем реже ориентируются на конкурентов: ~55% при <$1M ARR => ~27% при >$500M ARR;

▪️44% предлагаю premium-tier free trial, 19% - freemium, только 8% не имеют вообще никаких бесплатных предложений;

▪️41% используют good-better-best модель формирования пакетных предложений (еще 31% используют all-inclusive);

▪️34% предлагают 3 подписочных плана (еще 27% предлагают 4 плана).

👉 Пост в блоге OpenView с выводами по этому отчету: https://openviewpartners.com/blog/state-of-saas-pricing-2023/

👉 Сам отчет на [33 страницы] доступен для скачивания по ссылке: https://www.paddle.com/price-intelligently/state-of-b2b-saas-pricing-in-2023

@proVenture

#research #saas

{kind=link}

SaaS market report for September 2023: MRR growth rises slightly to 8.4%.

Чтобы далеко не ходить от отчета Paddle, я еще потом полистал их блог и обнаружил, что они пишут интересные серии постов про рост SaaS бизнесов – ежемесячно публикуют ProfitWell B2B SaaS Index (ProfitWell Metrics – это один из их продуктов). Этот индекс трэкает 34,000+ компаний, очень внушительно.

Что там интересного?

1/ Paddle рассматривает MRR growth большого количества компаний. Если вам актуально, смотрите прямо на MRR, но есть еще и CAGR (аннуализированный рост). ARR growth нету, но все равно полезно узнать средние значения по больнице. Итак:

▪️MRR Growth Sept: 50.2% (2021) > 26.1% (2022) > 8.4% (2023).

▪️CAGR Q3: 39.0% (2021) > 20.2% (2022) > 8.2% (2023).

Не знаю, стоит ли описывать динамику? Посмотрите на график по CAGR в приложенном рисунке.

2/ Еще в индексе есть ежемесячный churn. По графику точные значения не понятны, но:

▪️ в июле 2023 он был 1.66%.

То есть за год это 18.2% если брать кумулятивно. Довольно много.

Но интересно смотреть, как ситуация изменяется в динамике, будем наблюдать.

👉 Вот ссылка на последний сентябрьский выпуск: https://www.paddle.com/blog/b2b-saas-index-market-report-september-2023

@proVenture

#saas #benchmarks #research

Чтобы далеко не ходить от отчета Paddle, я еще потом полистал их блог и обнаружил, что они пишут интересные серии постов про рост SaaS бизнесов – ежемесячно публикуют ProfitWell B2B SaaS Index (ProfitWell Metrics – это один из их продуктов). Этот индекс трэкает 34,000+ компаний, очень внушительно.

Что там интересного?

1/ Paddle рассматривает MRR growth большого количества компаний. Если вам актуально, смотрите прямо на MRR, но есть еще и CAGR (аннуализированный рост). ARR growth нету, но все равно полезно узнать средние значения по больнице. Итак:

▪️MRR Growth Sept: 50.2% (2021) > 26.1% (2022) > 8.4% (2023).

▪️CAGR Q3: 39.0% (2021) > 20.2% (2022) > 8.2% (2023).

Не знаю, стоит ли описывать динамику? Посмотрите на график по CAGR в приложенном рисунке.

2/ Еще в индексе есть ежемесячный churn. По графику точные значения не понятны, но:

▪️ в июле 2023 он был 1.66%.

То есть за год это 18.2% если брать кумулятивно. Довольно много.

Но интересно смотреть, как ситуация изменяется в динамике, будем наблюдать.

👉 Вот ссылка на последний сентябрьский выпуск: https://www.paddle.com/blog/b2b-saas-index-market-report-september-2023

@proVenture

#saas #benchmarks #research

{kind=link}

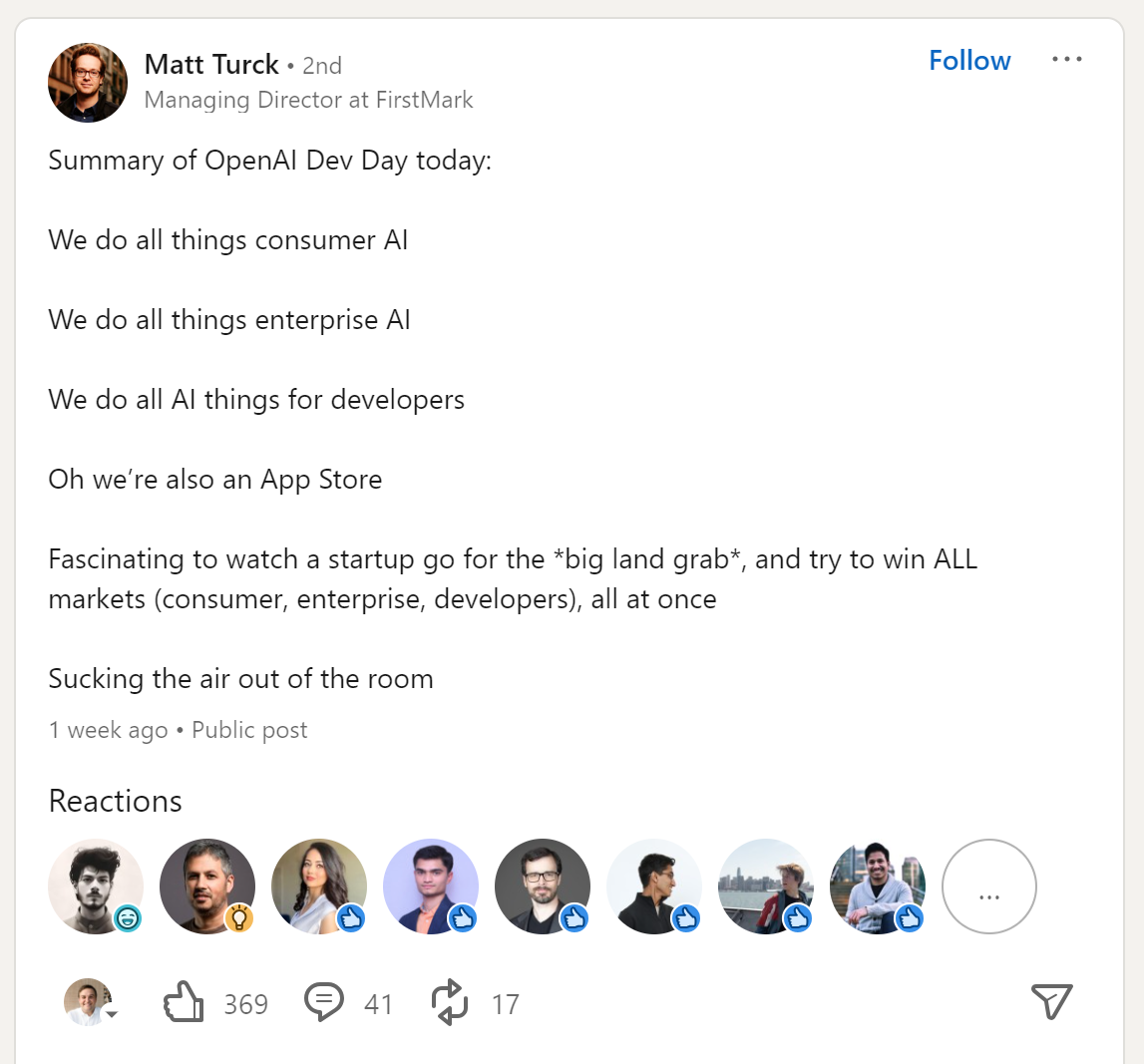

🤖 Summary of OpenAI DevDay.

Так, давайте выдохнем. Только ленивый не писал про DevDay от OpenAI. Честно признаться, у меня не было времени посмотреть все, но я кое-что почитал и частично посмотрел. Мы не будем первооткрывателями тут, поэтому хочу небольшое саммари и рефлексию оставить для себя и для вас.

Начну с того, что обращу внимание на приложенный рисунок– это самое честное саммари от Мэтта Тарка из FirstMark. Ирония – это попытка для нас с вами избежать чувства FOMO. Давайте начнем с нее.

1/ OpenAI делает, конечно, нечто достаточно грандиозное. Да, похоже на революцию, ощущение не покидает, что для этого практически все есть.

2/ Насколько это грандиозно сейчас? Похоже, что еще нет, но мы близко. Разговор про то, что бизнес многих стартапов умер после презентации OpenAI скорее разгоняют для красного словца, хотя в отдельных случаях это верно. Например, надстройки над OpenAI действительно наглотались пыли. Но разве это было изначально дальновидно? Это все же не стартапы, а pet projects, многих solopreneurs потрепало изрядно, соглашусь.

3/ Далее к сути. Супер-короткое саммари, что вообще там было, которое я вытянул с Reddit.

▪️Context length extended to 128k (roughly 300 pages).

▪️Better memory retrieval across a longer span of time.

▪️4 new APIs: DALLE-3, GPT-4-vision, TTS (speech synthesis), and Whisper V3 (speech recognition).

▪️GPT-4 Turbo, a more intelligent iteration, confirmed as superior to GPT-4.

▪️GPT-4 Turbo pricing significantly reduced, about 3 times less expensive than GPT-4. Input and output tokens are respectively 3× and 2× less expensive than GPT-4. It’s available now to all developers in preview.

▪️Improved JSON handling (via JSON mode) and function invocation for more sophisticated control.

▪️Doubled rate limits with the option to request increases in account settings.

▪️Built-in retrieval-augmented generation (RAG) and knowledge current as of April 2023.

▪️Whisper V3 to be open-sourced and added to the API suite.

▪️Copyright Shield initiative to cover legal fees for copyright-related issues.

▪️Ability to create your own, custom "GPTs".

▪️Assistants API and new tools (Retrieval, Code Interpreter).

▪️3.5 Turbo 16k now cheaper than old 4k. 0.003c per 1k in / 0.004c per 1k out.

4/ Самые полезные ссылки из тех, что я видел:

👉 OpenAI: New models and developer products announced at DevDay

👉 Techcrunch: Everything announced at OpenAI’s first developer event

👉 Medium: The Ultimate Summary of OpenAI Dev Day 2023

👉 Barsee on X: OpenAI hust dropped a HUGE update [там очень классные короткие видео из самой презентации OpenAI]

👉 Rowan Cheung on X: Here are 12 shocking things people have already built [таких постов очень много, но тут уже примеры простых юз кейсов, в которых люди уже успели ПРИМЕНИТЬ новые фишки]

5/ Если захотите посмотреть, то можете посмотреть все, но чтобы почувствовать флер, советую посмотреть хотя бы Opening Keynote, ссылка на YouTube тут.

6/ А еще ниже в посте прикладываю вырезку из поста Заина Кана, который много пишет про AI. Если совсем нет времени, посмотрите только это – как собрать свой GPT в течение 5 минут. Впечатляет…

@proVenture

#ai #trends

Так, давайте выдохнем. Только ленивый не писал про DevDay от OpenAI. Честно признаться, у меня не было времени посмотреть все, но я кое-что почитал и частично посмотрел. Мы не будем первооткрывателями тут, поэтому хочу небольшое саммари и рефлексию оставить для себя и для вас.

Начну с того, что обращу внимание на приложенный рисунок– это самое честное саммари от Мэтта Тарка из FirstMark. Ирония – это попытка для нас с вами избежать чувства FOMO. Давайте начнем с нее.

1/ OpenAI делает, конечно, нечто достаточно грандиозное. Да, похоже на революцию, ощущение не покидает, что для этого практически все есть.

2/ Насколько это грандиозно сейчас? Похоже, что еще нет, но мы близко. Разговор про то, что бизнес многих стартапов умер после презентации OpenAI скорее разгоняют для красного словца, хотя в отдельных случаях это верно. Например, надстройки над OpenAI действительно наглотались пыли. Но разве это было изначально дальновидно? Это все же не стартапы, а pet projects, многих solopreneurs потрепало изрядно, соглашусь.

3/ Далее к сути. Супер-короткое саммари, что вообще там было, которое я вытянул с Reddit.

▪️Context length extended to 128k (roughly 300 pages).

▪️Better memory retrieval across a longer span of time.

▪️4 new APIs: DALLE-3, GPT-4-vision, TTS (speech synthesis), and Whisper V3 (speech recognition).

▪️GPT-4 Turbo, a more intelligent iteration, confirmed as superior to GPT-4.

▪️GPT-4 Turbo pricing significantly reduced, about 3 times less expensive than GPT-4. Input and output tokens are respectively 3× and 2× less expensive than GPT-4. It’s available now to all developers in preview.

▪️Improved JSON handling (via JSON mode) and function invocation for more sophisticated control.

▪️Doubled rate limits with the option to request increases in account settings.

▪️Built-in retrieval-augmented generation (RAG) and knowledge current as of April 2023.

▪️Whisper V3 to be open-sourced and added to the API suite.

▪️Copyright Shield initiative to cover legal fees for copyright-related issues.

▪️Ability to create your own, custom "GPTs".

▪️Assistants API and new tools (Retrieval, Code Interpreter).

▪️3.5 Turbo 16k now cheaper than old 4k. 0.003c per 1k in / 0.004c per 1k out.

4/ Самые полезные ссылки из тех, что я видел:

👉 OpenAI: New models and developer products announced at DevDay

👉 Techcrunch: Everything announced at OpenAI’s first developer event

👉 Medium: The Ultimate Summary of OpenAI Dev Day 2023

👉 Barsee on X: OpenAI hust dropped a HUGE update [там очень классные короткие видео из самой презентации OpenAI]

👉 Rowan Cheung on X: Here are 12 shocking things people have already built [таких постов очень много, но тут уже примеры простых юз кейсов, в которых люди уже успели ПРИМЕНИТЬ новые фишки]

5/ Если захотите посмотреть, то можете посмотреть все, но чтобы почувствовать флер, советую посмотреть хотя бы Opening Keynote, ссылка на YouTube тут.

6/ А еще ниже в посте прикладываю вырезку из поста Заина Кана, который много пишет про AI. Если совсем нет времени, посмотрите только это – как собрать свой GPT в течение 5 минут. Впечатляет…

@proVenture

#ai #trends

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

How to build your own GPT app in less than 5 minutes 🤯

Please open Telegram to view this post

VIEW IN TELEGRAM

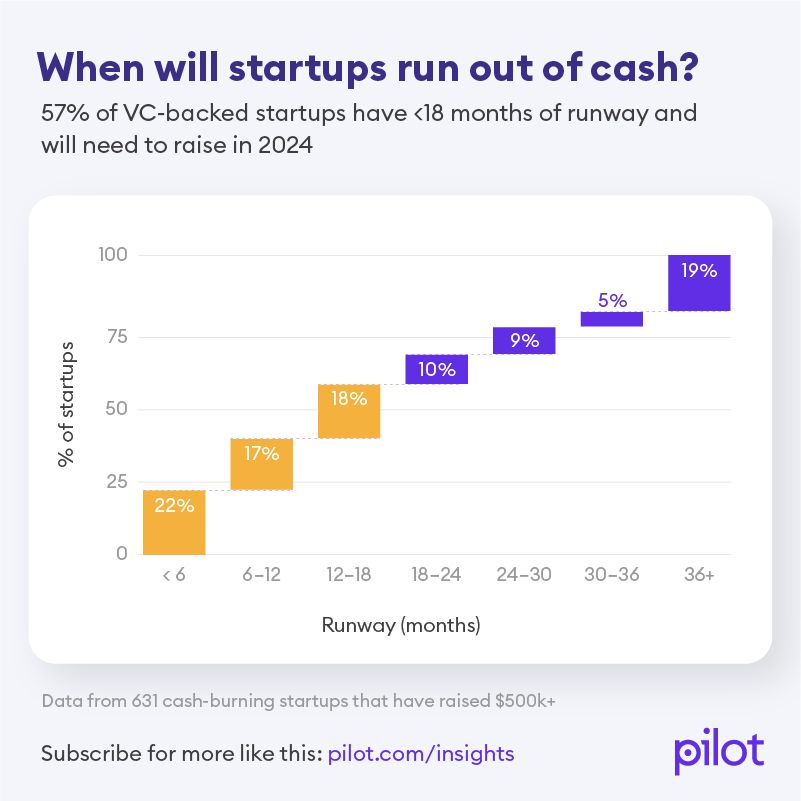

~60% стартапов должны будут поднимать раунд в 2024 году.

Буквально вчера был на стриме у Макса и Якова из cats.vc и мы там обсуждали, когда же будет оттепель на венчурном рынке, и с разных сторон пришли к выводу, что 2024 год будет очень показательным. Почему именно следующий год будет определяющим?

Как раз в тему график от Васима Даера, основателя tax & bookkeeping юникорна Pilot, который показал, сколько денег (какой runway) остался у стартапов, которые пользуются сервисом. Выборка из 631 компании, которые подняли $500K+ и находятся на стадии активного берна.

По групам получается так:

▪️< 6m: 22%

▪️6-12m: 17%

▪️12-18m: 18%

▪️18-24m: 10%

▪️24-30m: 9%

▪️30-36m: 5%

▪️>36m: 19%

Кумулятивно:

▪️<6m: 22%

▪️<12m: 39%

▪️<18m: 57%

▪️<12m: 67%

▪️<30m: 76%

▪️<36m: 81%.

И в чем же наблюдения:

🔹 Поскольку у ~60% стартапов остается денег на 18m и меньше, а у ~40% стартапов сейчас денег на 12м и не более, то в 2024 году все они будут вынуждены поднимать. Вот тогда-то мы и узнаем, что с рынком происходит.

🔹Отмечу, что ~20% стартапов имеют запас ликвидности более 3 лет (!). Это говорит о том, что они подняли либо раунды, либо венчурный долг на очень большой путь и подсушились сейчас. Такие стартапы точно устоят, но потом перезапускать рост будет сложно.

🔹 Все еще самая популярная индивидуальная категория – стартапы, у которых осталось денег на <6m (22%). Пусть и не сильно выделяется, но еще немного и это значит, что четверть (!) стартапов должны все бросать и поднимать раунды.

@proVenure

https://www.linkedin.com/feed/update/urn:li:activity:7130955204782391296/

#research #trends #howtovc

Буквально вчера был на стриме у Макса и Якова из cats.vc и мы там обсуждали, когда же будет оттепель на венчурном рынке, и с разных сторон пришли к выводу, что 2024 год будет очень показательным. Почему именно следующий год будет определяющим?

Как раз в тему график от Васима Даера, основателя tax & bookkeeping юникорна Pilot, который показал, сколько денег (какой runway) остался у стартапов, которые пользуются сервисом. Выборка из 631 компании, которые подняли $500K+ и находятся на стадии активного берна.

По групам получается так:

▪️< 6m: 22%

▪️6-12m: 17%

▪️12-18m: 18%

▪️18-24m: 10%

▪️24-30m: 9%

▪️30-36m: 5%

▪️>36m: 19%

Кумулятивно:

▪️<6m: 22%

▪️<12m: 39%

▪️<18m: 57%

▪️<12m: 67%

▪️<30m: 76%

▪️<36m: 81%.

И в чем же наблюдения:

🔹 Поскольку у ~60% стартапов остается денег на 18m и меньше, а у ~40% стартапов сейчас денег на 12м и не более, то в 2024 году все они будут вынуждены поднимать. Вот тогда-то мы и узнаем, что с рынком происходит.

🔹Отмечу, что ~20% стартапов имеют запас ликвидности более 3 лет (!). Это говорит о том, что они подняли либо раунды, либо венчурный долг на очень большой путь и подсушились сейчас. Такие стартапы точно устоят, но потом перезапускать рост будет сложно.

🔹 Все еще самая популярная индивидуальная категория – стартапы, у которых осталось денег на <6m (22%). Пусть и не сильно выделяется, но еще немного и это значит, что четверть (!) стартапов должны все бросать и поднимать раунды.

@proVenure

https://www.linkedin.com/feed/update/urn:li:activity:7130955204782391296/

#research #trends #howtovc

{kind=link}

🤖 OpenAI: вернуть нельзя уволить.

Как и многие из вас, я читал все выходные про OpenAI. Новости, мнения, теории заговора. К сожалению, ситуация не разрешилась, поэтому нельзя подводить итоги. Но не сказать нельзя.

1/ Начнем с того, что же происходило. Читаем тут:

▪️Сам текст пресс-релиза об увольнении.

▪️Самые четкие по описанию событий посты были у @theedinorogblog (раз, два, три и четыре уже как часть подборки новостей).

▪️В канале @forklog по хэштегу #openai также можно открутить хронологию событий.

▪️Самые крутые саммари по версиям были у @denissexy (тут текстом) и у @cryptoessay (тут классная картинка)

2/ Где следить за новостями оперативно? Помимо всяких более новостных канальчиков есть

▪️Emily Chang (Bloomberg).

▪️Kate Clark (The Information).

3/ Теперь время для небольшой рефлексии:

▪️То, что все происходит так быстро, не должно вводить в заблуждение. В американской практике это часто встречается. Однако такая волатильность говорит о том, что совокупность того, что сделано с тем, как сделано было ошибкой – инсайдеры могут всегда говорить, но крайне редко могут встретиться публичные комментарии инвесторов о том, что они против.

▪️Задумайтесь, что такой бардак происходит с компанией, которая стоит на передовой технологической мысли. Не знаю, вернется ли Сэм или нет, но Сэм и Илья вряд ли смогут работать в будущем, и уход любого из компании – это огромная потеря, которую не просто так восполнить.

▪️Картинка к посту – это структура компании и управления из твита Jason Calacanis. OpenAI – non-profit организация. Борд – независимый, инвесторы – в дочерней компании, Microsoft – вообще во “внучке”. У инвесторов нет ни одного места в совете директоров, вообще никакого влияния. Кстати, доли в бизнесе у членов борда тоже нет. Это вас может навести на мысль о том, как такое вообще могло произойти. Да вообще все что угодно могло произойти.

▪️Отдельно посмотрите, кто был на борде: Сэм, Грег, Илья и 3 независимых директора (CEO Quora и 2 рисечера по сути). В результате один член борда задумал дебош и все, уже провернули увольнение века, которое уже сравнивают с увольнением Джоббса.

▪️Не факт, что инвесторы могли бы поступить лучше, просто решение, вероятно, было бы более подготовленным.

▪️Да, есть с нами теперь навсегда останутся прикольные перки типа “парень из Нижнего Новгорода уволил CEO самой передовой компании” или “Даже $10B инвестиция не может заставить пользоваться MS Teams вместо Google Meet”.

4/ Отдельно скажу то, про что мало кто пишет. При любом исходе этого мероприятия, борд своими руками уничтожил десятки миллиардов shareholder value. И тех, кто инвестировал в капитал, и тех, кто покупал акции на вторичном рынке (а такое тоже было). А еще сильно дисконтировал если не обнулил опционы сотрудников по крайней мере по состоянию “на сейчас”. То есть, инвесторам и сотрудникам тоже надо принимать во внимание такие вещи, а не только то, насколько крутая компания.

В общем, будем следить за развитием ситуации.

❗️P.S. Борд OpenAI нанял Эмметта Шира (ex-Twitch), а Сэм и Грег присоединятся к Microsoft для того, чтобы “lead new advanced AI research team”. То есть, камбек все же (пока) не случился.

@proVenture

#ai #trends #оффтоп

Как и многие из вас, я читал все выходные про OpenAI. Новости, мнения, теории заговора. К сожалению, ситуация не разрешилась, поэтому нельзя подводить итоги. Но не сказать нельзя.

1/ Начнем с того, что же происходило. Читаем тут:

▪️Сам текст пресс-релиза об увольнении.

▪️Самые четкие по описанию событий посты были у @theedinorogblog (раз, два, три и четыре уже как часть подборки новостей).

▪️В канале @forklog по хэштегу #openai также можно открутить хронологию событий.

▪️Самые крутые саммари по версиям были у @denissexy (тут текстом) и у @cryptoessay (тут классная картинка)

2/ Где следить за новостями оперативно? Помимо всяких более новостных канальчиков есть

▪️Emily Chang (Bloomberg).

▪️Kate Clark (The Information).

3/ Теперь время для небольшой рефлексии:

▪️То, что все происходит так быстро, не должно вводить в заблуждение. В американской практике это часто встречается. Однако такая волатильность говорит о том, что совокупность того, что сделано с тем, как сделано было ошибкой – инсайдеры могут всегда говорить, но крайне редко могут встретиться публичные комментарии инвесторов о том, что они против.

▪️Задумайтесь, что такой бардак происходит с компанией, которая стоит на передовой технологической мысли. Не знаю, вернется ли Сэм или нет, но Сэм и Илья вряд ли смогут работать в будущем, и уход любого из компании – это огромная потеря, которую не просто так восполнить.

▪️Картинка к посту – это структура компании и управления из твита Jason Calacanis. OpenAI – non-profit организация. Борд – независимый, инвесторы – в дочерней компании, Microsoft – вообще во “внучке”. У инвесторов нет ни одного места в совете директоров, вообще никакого влияния. Кстати, доли в бизнесе у членов борда тоже нет. Это вас может навести на мысль о том, как такое вообще могло произойти. Да вообще все что угодно могло произойти.

▪️Отдельно посмотрите, кто был на борде: Сэм, Грег, Илья и 3 независимых директора (CEO Quora и 2 рисечера по сути). В результате один член борда задумал дебош и все, уже провернули увольнение века, которое уже сравнивают с увольнением Джоббса.

▪️Не факт, что инвесторы могли бы поступить лучше, просто решение, вероятно, было бы более подготовленным.

▪️Да, есть с нами теперь навсегда останутся прикольные перки типа “парень из Нижнего Новгорода уволил CEO самой передовой компании” или “Даже $10B инвестиция не может заставить пользоваться MS Teams вместо Google Meet”.

4/ Отдельно скажу то, про что мало кто пишет. При любом исходе этого мероприятия, борд своими руками уничтожил десятки миллиардов shareholder value. И тех, кто инвестировал в капитал, и тех, кто покупал акции на вторичном рынке (а такое тоже было). А еще сильно дисконтировал если не обнулил опционы сотрудников по крайней мере по состоянию “на сейчас”. То есть, инвесторам и сотрудникам тоже надо принимать во внимание такие вещи, а не только то, насколько крутая компания.

В общем, будем следить за развитием ситуации.

❗️P.S. Борд OpenAI нанял Эмметта Шира (ex-Twitch), а Сэм и Грег присоединятся к Microsoft для того, чтобы “lead new advanced AI research team”. То есть, камбек все же (пока) не случился.

@proVenture

#ai #trends #оффтоп

{kind=link}

Что такое скаут в венчурном фонде и как им стать?

Меня (действительно) довольно часто спрашивают, как попасть в VC фонд. Один из вариантов – стать скаутом. Мне попались на глаза два классных лонгрида по скаутским программам.

Советую читать в таком порядке:

👉 Venture Scouts Explained.

👉 How to Find a Job as a VC Scout.

На что стоит обратить внимание?

1/ Скауты предназначены для того, чтобы искать сделки. Варианты взаимодействия есть, как правило, следующие:

▪️У скаута есть аллокация от VC фонда (после одобрения);

▪️Скаут может принести сделку за долю в прибыли (долю в carried interest или “кэрри”);

▪️Скаут может приносить сделки синдикатам и клубам за долю в комиссиях и прибыли.

2/ Обычно роль скаута заключается в следующем:

▪️Сорсинг сделок;

▪️Due diligence;

▪️Networking.

3/ Аллокацию на инвестиции выделяют обычно крупные фонды, как правило средний рынок работает по модели 2 из пункта 1 выше. Как правило задача скаута – это сорсинг, за это ему и платят. Все остальное как бы дополнительно, напрямую монетизировать это нельзя.

4/ Сколько скауты получают? Во второй статье из списка выше есть индикативы. Может быть:

▪️Доля в кэрри по конкретной сделке (2.5%-10%). То есть, получили конкретно за то, что принесли в фонд.

▪️Доля в кэрри во всем фонде (обычно зависит от количества сделок. Например, если скаут приносит 1 сделку из 30 ожидаемых в фонде инвестиций, то доля в кэрри может быть равна 10%x(1/30) = 0.33333% от всего пула кэрри).

▪️Денежный бонус за сделку (как правило, 1% от инвестиции).

Чаще всего встречается опция 1 или 2. Первый вариант вроде как логичнее, но второй вариант проще – распределяется общий пул, все заинтересованы в том, чтобы получить кэрри на фонде, а не на конкретных местячковых сделках.

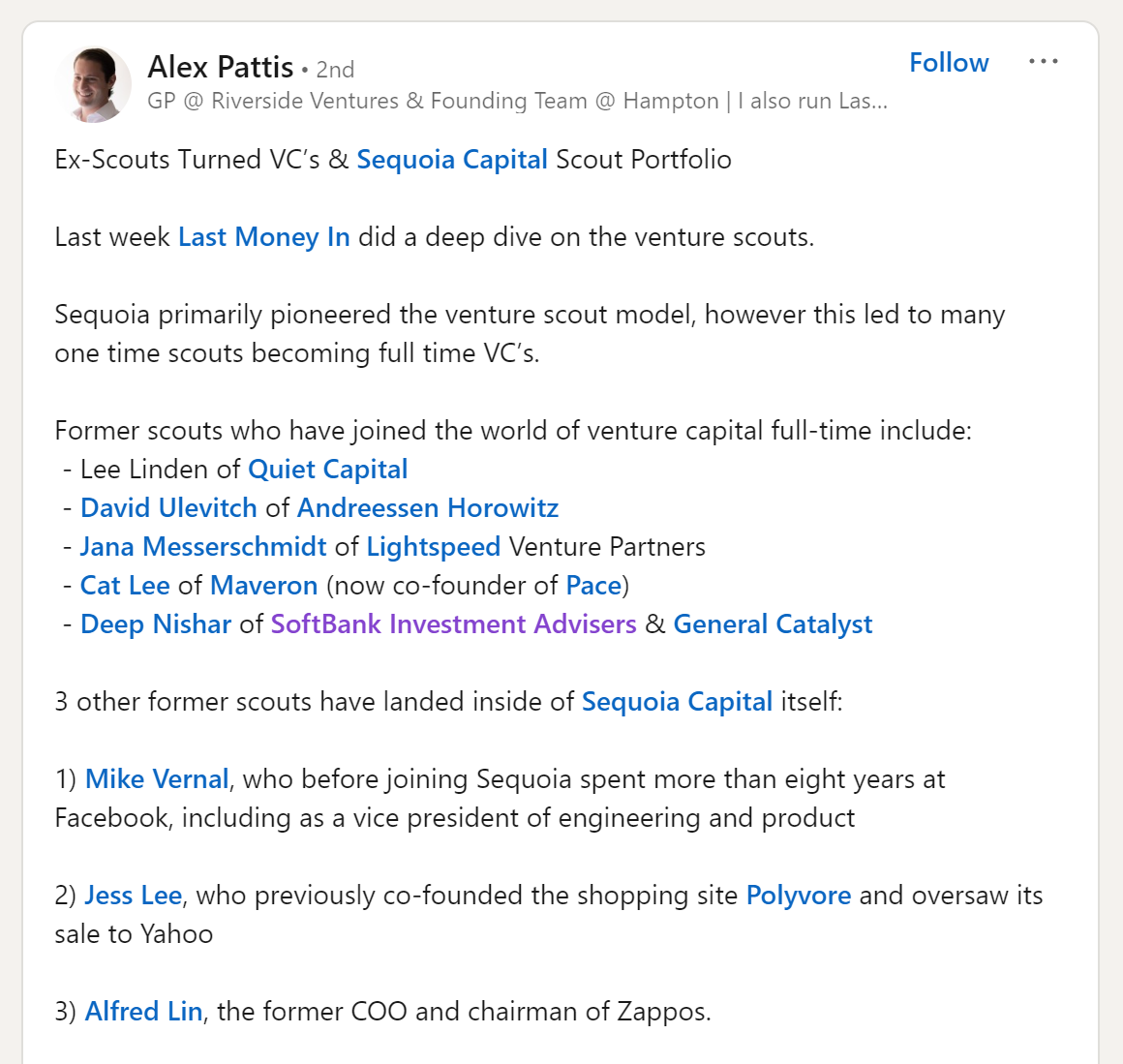

4/ Можно ли найти работу в VC после прохождения скаутской программы. Алекс Паттис (Riverside Ventures), сделав анализ скаутской программы Sequoia, нашел следующие примеры.

Впоследствии присоединились к Sequoia Capital:

▪️Mike Vernal (8 лет провел в запрещенном и экстремистском Facebook);

▪️Jess Lee (ранее основал e-commerce стартап Polyvore и продал его Yahoo);

▪️Alfred Lin (экс- COO в Zappos).

Присоединились к другим фондам:

▪️Lee Linden (Quiet Capital)

▪️David Ulevitch (a16z)

▪️Jana Messerschmidt (Lightspeed Venture Partners)

▪️Cat Lee (Maveron)

▪️Deep Nishar (SoftBank Investment Advisers & General Catalyst)

Сложно делать выводы о массовости таких явлений, потому что программа действует давно и через нее прошли сотни людей, но все же кейсов достаточно много. Надо понимать, что Алекс фокусировался на достаточно сениор позициях.

5/ Какие фонды нанимают скаутов? Давид Тетен (Versatile VC) сделал список из 96 венчурных фондов, которые имеют скаутские программы. В списке:

▪️19 фондов, где известны детали взаимодействия;

▪️77 фондов дополнительно поименованы, но без деталей по условиям взаимодействия;

▪️10 фондов как минимум работают в UK;

▪️7 фондов как минимум работают в Европе.

@proVenture

#howtovc

Меня (действительно) довольно часто спрашивают, как попасть в VC фонд. Один из вариантов – стать скаутом. Мне попались на глаза два классных лонгрида по скаутским программам.

Советую читать в таком порядке:

👉 Venture Scouts Explained.

👉 How to Find a Job as a VC Scout.

На что стоит обратить внимание?

1/ Скауты предназначены для того, чтобы искать сделки. Варианты взаимодействия есть, как правило, следующие:

▪️У скаута есть аллокация от VC фонда (после одобрения);

▪️Скаут может принести сделку за долю в прибыли (долю в carried interest или “кэрри”);

▪️Скаут может приносить сделки синдикатам и клубам за долю в комиссиях и прибыли.

2/ Обычно роль скаута заключается в следующем:

▪️Сорсинг сделок;

▪️Due diligence;

▪️Networking.

3/ Аллокацию на инвестиции выделяют обычно крупные фонды, как правило средний рынок работает по модели 2 из пункта 1 выше. Как правило задача скаута – это сорсинг, за это ему и платят. Все остальное как бы дополнительно, напрямую монетизировать это нельзя.

4/ Сколько скауты получают? Во второй статье из списка выше есть индикативы. Может быть:

▪️Доля в кэрри по конкретной сделке (2.5%-10%). То есть, получили конкретно за то, что принесли в фонд.

▪️Доля в кэрри во всем фонде (обычно зависит от количества сделок. Например, если скаут приносит 1 сделку из 30 ожидаемых в фонде инвестиций, то доля в кэрри может быть равна 10%x(1/30) = 0.33333% от всего пула кэрри).

▪️Денежный бонус за сделку (как правило, 1% от инвестиции).

Чаще всего встречается опция 1 или 2. Первый вариант вроде как логичнее, но второй вариант проще – распределяется общий пул, все заинтересованы в том, чтобы получить кэрри на фонде, а не на конкретных местячковых сделках.

4/ Можно ли найти работу в VC после прохождения скаутской программы. Алекс Паттис (Riverside Ventures), сделав анализ скаутской программы Sequoia, нашел следующие примеры.

Впоследствии присоединились к Sequoia Capital:

▪️Mike Vernal (8 лет провел в запрещенном и экстремистском Facebook);

▪️Jess Lee (ранее основал e-commerce стартап Polyvore и продал его Yahoo);

▪️Alfred Lin (экс- COO в Zappos).

Присоединились к другим фондам:

▪️Lee Linden (Quiet Capital)

▪️David Ulevitch (a16z)

▪️Jana Messerschmidt (Lightspeed Venture Partners)

▪️Cat Lee (Maveron)

▪️Deep Nishar (SoftBank Investment Advisers & General Catalyst)

Сложно делать выводы о массовости таких явлений, потому что программа действует давно и через нее прошли сотни людей, но все же кейсов достаточно много. Надо понимать, что Алекс фокусировался на достаточно сениор позициях.

5/ Какие фонды нанимают скаутов? Давид Тетен (Versatile VC) сделал список из 96 венчурных фондов, которые имеют скаутские программы. В списке:

▪️19 фондов, где известны детали взаимодействия;

▪️77 фондов дополнительно поименованы, но без деталей по условиям взаимодействия;

▪️10 фондов как минимум работают в UK;

▪️7 фондов как минимум работают в Европе.

@proVenture

#howtovc

{kind=link}

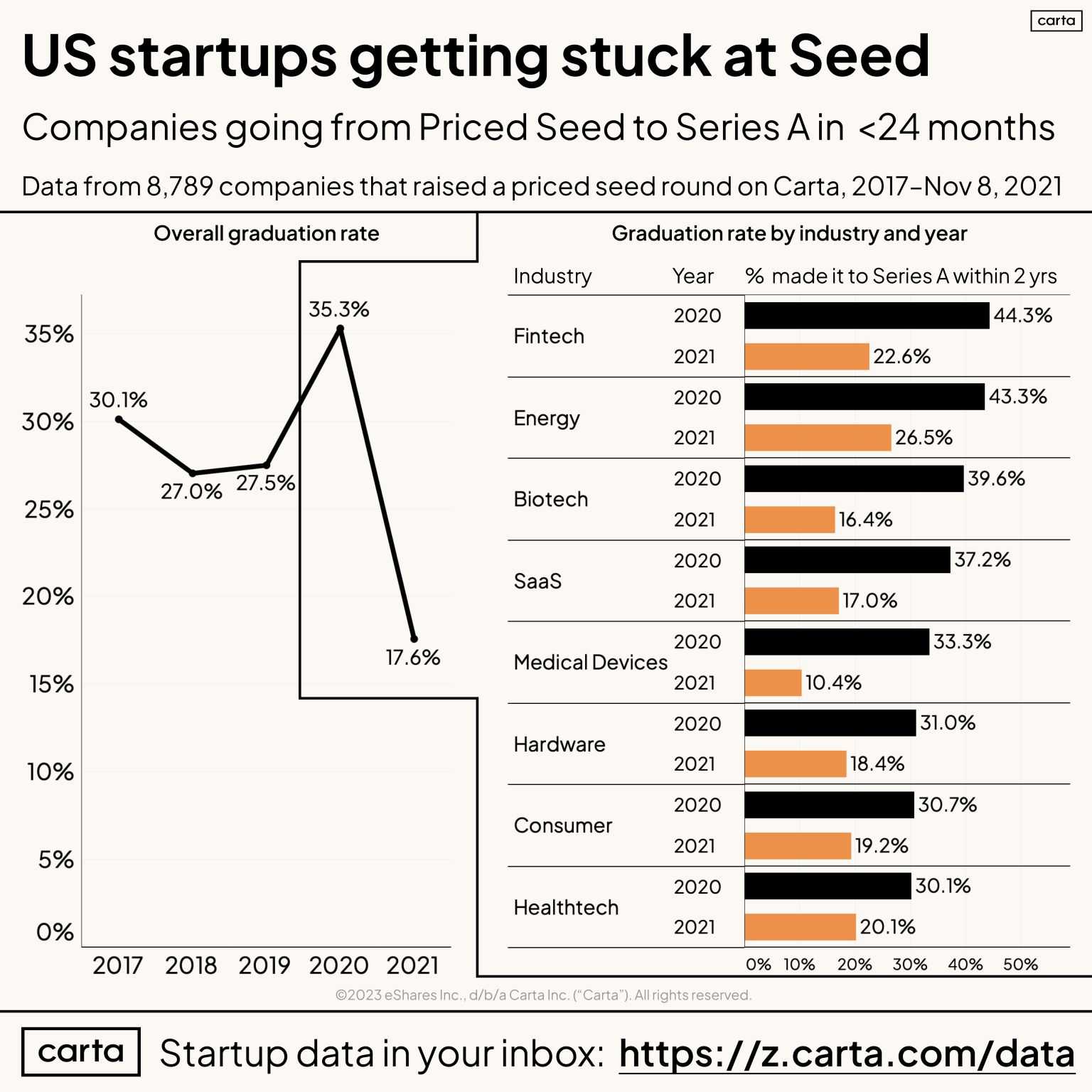

What percent of startups make it from Priced Seed to Series A?

Питер Уолкер (Carta) опубликовал интересную статистику в тему венчурной воронки, за которой я слежу. Какова вероятность поднять Series A после привлечения раунда на Seed? На этот вопрос на основе данных 8,789 стартапов поднимавших раунды в 2017-2021 Питер старается ответить в разрезе отраслей.

1/ Для начала отметим, что Seed не всегда поднимается с конкретной оценкой (priced round). Но скорее всего, это немного ухудшает воронку – после поднятия конвертируемого раунда легче поднять следующий раунд уже с фиксацией оценки, тогда как фиксированная оценка на seed “давит” на оценку Series A, сложнее поднять по оценке ниже. А пробить вниз cap по конверту легче.

2/ Итак, посмотрим на данные, которые приводит Питер. Посмотрим на процент тех, кто поднял Seed в конкретном году и потом поднял Series A в течение следующих 2 лет.

Overall graduation rate:

▪️2017: ⚪️ 30.1%

▪️2018: 🟡 27.0%

▪️2019: ⚪️ 27.5%

▪️2020: 🟢 35.5%

▪️2021: 🔴 17.6%

Огромный всплеск для когорты ковидного 2020 года, поднимавшей в тучный 2021 в основном, и огромное падение для стартапов 2021 года, которые поднимали в прошлом и этом кризисном годах.

3/ А еще более интересно посмотреть на разрез отраслей (тут светофоры относительно средней по overall):

▪️Fintech: 🟢 44.3% (2020), 🟢 22.6% (2021);

▪️SaaS: ⚪️ 37.2% (2020), ⚪️ 17.0% (2021);

▪️Consumer: 🔴 30.7% (2020), 🟢 19.2% (2021).

В таблице еще данные по Energy, Biotech (вместе с Fintech они лучше средней) и Medical Devices, Hardware, Healthtech (которые вместе с Consumer хуже средней). SaaS около средней - логично.

4/ Дополнительно можно еще сравнить данные (overall) с предыдущими релизами от Carta и давнишними от CB Insights. Писал про это ранее: https://t.me/proventure/2206

▪️Seed стартапы когорты 2008 (CB Insights): 48% подняли Series A.

▪️Seed стартапы когорты 2017 (Carta): 28% подняли Series A [текущие данные от Питера показывают 30%]

И далее смотрите пункт 1 уже, идет снижение, потом всплеск, а потом подвал нашего с вами текущего времени.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7128075191611523072/

#research #howtovc

Питер Уолкер (Carta) опубликовал интересную статистику в тему венчурной воронки, за которой я слежу. Какова вероятность поднять Series A после привлечения раунда на Seed? На этот вопрос на основе данных 8,789 стартапов поднимавших раунды в 2017-2021 Питер старается ответить в разрезе отраслей.

1/ Для начала отметим, что Seed не всегда поднимается с конкретной оценкой (priced round). Но скорее всего, это немного ухудшает воронку – после поднятия конвертируемого раунда легче поднять следующий раунд уже с фиксацией оценки, тогда как фиксированная оценка на seed “давит” на оценку Series A, сложнее поднять по оценке ниже. А пробить вниз cap по конверту легче.

2/ Итак, посмотрим на данные, которые приводит Питер. Посмотрим на процент тех, кто поднял Seed в конкретном году и потом поднял Series A в течение следующих 2 лет.

Overall graduation rate:

▪️2017: ⚪️ 30.1%

▪️2018: 🟡 27.0%

▪️2019: ⚪️ 27.5%

▪️2020: 🟢 35.5%

▪️2021: 🔴 17.6%

Огромный всплеск для когорты ковидного 2020 года, поднимавшей в тучный 2021 в основном, и огромное падение для стартапов 2021 года, которые поднимали в прошлом и этом кризисном годах.

3/ А еще более интересно посмотреть на разрез отраслей (тут светофоры относительно средней по overall):

▪️Fintech: 🟢 44.3% (2020), 🟢 22.6% (2021);

▪️SaaS: ⚪️ 37.2% (2020), ⚪️ 17.0% (2021);

▪️Consumer: 🔴 30.7% (2020), 🟢 19.2% (2021).

В таблице еще данные по Energy, Biotech (вместе с Fintech они лучше средней) и Medical Devices, Hardware, Healthtech (которые вместе с Consumer хуже средней). SaaS около средней - логично.

4/ Дополнительно можно еще сравнить данные (overall) с предыдущими релизами от Carta и давнишними от CB Insights. Писал про это ранее: https://t.me/proventure/2206

▪️Seed стартапы когорты 2008 (CB Insights): 48% подняли Series A.

▪️Seed стартапы когорты 2017 (Carta): 28% подняли Series A [текущие данные от Питера показывают 30%]

И далее смотрите пункт 1 уже, идет снижение, потом всплеск, а потом подвал нашего с вами текущего времени.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7128075191611523072/

#research #howtovc

{kind=link}

📆 Планируете быть в Лимассоле 7-8 декабря? Давайте встретимся на Forbes The Future of Fintech Summit.

Друзья, я давно собирался на этот ивент. Дело в том, что я знал про него задолго до его анонса, так как познакомился с супер-крутым Дмитрием Досовым в рамках одной из своих предыдущих поездок на Кипр, и он мне рассказал про свои прошлые ивенты в рамках партнерства с Forbes. Рассказал и про то, что планирует делать новый уже на Кипре в Лимассоле, и я точно понял, что хочу поприсутствовать.

👉 Давайте сразу оставлю вам ссылку на программу: https://www.fintechexpo.eu/

Почему The Future of Fintech Summit обещает быть интересным хотя бы на основе голых фактов?

1/ Судя по текущим регистрациям, есть планы по следующему количеству участников:

▪️1,000+ attendees;

▪️40+ expert speakers;

▪️100+ fintech companies;

▪️30+ investors;

from

▪️20+ countries.

2/ Я проанализировал спикеров на сайте (там их пока 37):

▪️Fintech executive: 13 (35%);

▪️Fintech founder: 10 (27%);

▪️Media and research: 5 (14%);

▪️Consultant: 5 (14%);

▪️Fintech investor: 4 (11%).

Очень диверсифицированная выборка, однако. Надеюсь, что будет комплексно и разносторонне

❗️К слову, от организаторов специально для вас есть плюшка – при регистрации до 24 ноября 2023 по промокоду DENIS30 вы получите скидку 30% (доступно 30 билетов с такой скидкой).

📅 Когда и где?

7-8 декабря 2023

The City of Dreams в Лимассоле, Кипр.

👉 Еще раз, детали вы можете найти тут: https://www.fintechexpo.eu/

👉 Больше информации и новости также доступны в Telegram-канале @forbescytech

Пишите мне в личку @defremov21, если планируете быть и хотите встретиться!

@proVenture

#events

Друзья, я давно собирался на этот ивент. Дело в том, что я знал про него задолго до его анонса, так как познакомился с супер-крутым Дмитрием Досовым в рамках одной из своих предыдущих поездок на Кипр, и он мне рассказал про свои прошлые ивенты в рамках партнерства с Forbes. Рассказал и про то, что планирует делать новый уже на Кипре в Лимассоле, и я точно понял, что хочу поприсутствовать.

👉 Давайте сразу оставлю вам ссылку на программу: https://www.fintechexpo.eu/

Почему The Future of Fintech Summit обещает быть интересным хотя бы на основе голых фактов?

1/ Судя по текущим регистрациям, есть планы по следующему количеству участников:

▪️1,000+ attendees;

▪️40+ expert speakers;

▪️100+ fintech companies;

▪️30+ investors;

from

▪️20+ countries.

2/ Я проанализировал спикеров на сайте (там их пока 37):

▪️Fintech executive: 13 (35%);

▪️Fintech founder: 10 (27%);

▪️Media and research: 5 (14%);

▪️Consultant: 5 (14%);

▪️Fintech investor: 4 (11%).

Очень диверсифицированная выборка, однако. Надеюсь, что будет комплексно и разносторонне

❗️К слову, от организаторов специально для вас есть плюшка – при регистрации до 24 ноября 2023 по промокоду DENIS30 вы получите скидку 30% (доступно 30 билетов с такой скидкой).

📅 Когда и где?

7-8 декабря 2023

The City of Dreams в Лимассоле, Кипр.

👉 Еще раз, детали вы можете найти тут: https://www.fintechexpo.eu/

👉 Больше информации и новости также доступны в Telegram-канале @forbescytech

Пишите мне в личку @defremov21, если планируете быть и хотите встретиться!

@proVenture

#events

The Future Summit

Forbes Cyprus The Future Of Fintech Summit 2023 - The Future Media

The State of Product Onboarding.

Любопытный отчет по онбордингу клиентов от Kate Syuma и Viktoria Kharlamova (обе ex-Miro). Они опросили 80+ компаний (58% b2b фокус, 63% опрошенных продакт дизайнеры или продакт менеджеры).

1/ Какие метрики компании используют для подтверждения успешности онбординга?

▪️33.8% client activation;

▪️18.%% специальные действия пользователя;

▪️15.4% метрики удержания и engagement’а.

2/ Где чаще всего спотыкаются пользователи во время онбординга?

▪️Этап активации: ~34% (b2b), ~17% (b2c);

▪️Этап первой сессии: ~16% (b2b), ~11% (b2c).

3/ Кто отвечает за онбординг в компаниях?

▪️26% имеют выделенную growth команду;

▪️18% компаний поручают продакт менеджерам или продакт дизайнерам;

▪️14% в ответственных имеют ко-фаундеров и другую C-Level команду;

▪️6% разные продуктовые команды;

▪️4% сейлзы и customer success.

4/ Каковы топ-3 проблемы в онбординге?

b2b клиенты:

▪️Сложный интерфейс продукта;

▪️Отсутствие четких инструкций онбординга;

▪️Плохая поддержка и отсутствие тренинг ресурсов.

b2c клиенты:

▪️Слишком много информации в процессе онбординга;

▪️Отсутствие персонализации;

▪️Технические глюки.

5/ Какие стратегии онбординга используют компании? (множественный выбор)

▪️64% step-by-step tutorial;

▪️59% онбординг письма;

▪️50% советы в зависимости от контекста;

▪️50% центр помощи.

6/ Каковы наиболее успешные эксперименты с онбордингом?

b2b:

▪️Onboarding Video Tutorial (success rate ~85%);

▪️Interactive Walkthrough (success rate ~82%);

▪️Dedicated Onboarding Specialist (success rate ~80%).

b2c:

▪️Personalized welcome email (impact on activation +15%);

▪️Interactive Onboarding Tutorial (impact on activation +12%);

▪️Gamified Onboarding Process (impact on activation +10%).

Отдельно любопытные выводы из исследования:

🔹 ~5% b2b бизнесов отметили, что у клиентов возникают проблемы в онбординге даже на этапе подтверждения регистрации по имейлу, не могут кликнуть линк и все;

🔹 Если пользователь много тратит времени на product walkthrough и встроенные гайды, то его активация падает, потому что у людей есть отведенное время на продукт – и либо он тратит время на пользование самим продуктом (=активация), либо он тратит это на просмотр видео, гайдов и проч, и продукт рискует забросить;

🔹 Пользователи, дошедшие до стадии активации, имеют 3-10х более высокую конверсию в оплаты.

Еще в исследовании приводится несколько примеров провальных эксприментов с онбордингом (например, если давать начинать пользоваться без sign up, ни к чему хорошему, скорее всего, не приведет). Детальнее вы можете также прочитать про то, как исправить топ-5 ошибок в онбординге и про тулы, которые помогут улучшить организацию онбординга.

👉 В посте на Linkedin и в сообщении ниже вы можете найти саммари отчета на 15 страниц: https://www.linkedin.com/feed/update/urn:li:activity:7132412352661987328/

👉 Сам отчет на 25 страниц доступен для скачивания по ссылке: https://onboard.report/

P.S. Забавно, что когда ты оставляешь свои контакты для получения полного отчета, тебе вылетает следующее сообщение: “Thanks! We’ll send it in 24 hours!” Мне показалось любопытным, что не написано “shortly”, не написано “today”, хотя, по сути, я получил отчет на почту вчера вечером, оставив запрос днем. То есть, это можно считать и shortly и today. А впечатление осталось, что 24 hours должно быть дольше, чем today, то есть, я ожидаю, что отчетом смогу как пользователь попользоваться позже, чем хочу – по аналогии с пунктом 44 выше наверняка ухудшает конверсию. Лол.

@proVenture

#research #saas #полезное

Любопытный отчет по онбордингу клиентов от Kate Syuma и Viktoria Kharlamova (обе ex-Miro). Они опросили 80+ компаний (58% b2b фокус, 63% опрошенных продакт дизайнеры или продакт менеджеры).

1/ Какие метрики компании используют для подтверждения успешности онбординга?

▪️33.8% client activation;

▪️18.%% специальные действия пользователя;

▪️15.4% метрики удержания и engagement’а.

2/ Где чаще всего спотыкаются пользователи во время онбординга?

▪️Этап активации: ~34% (b2b), ~17% (b2c);

▪️Этап первой сессии: ~16% (b2b), ~11% (b2c).

3/ Кто отвечает за онбординг в компаниях?

▪️26% имеют выделенную growth команду;

▪️18% компаний поручают продакт менеджерам или продакт дизайнерам;

▪️14% в ответственных имеют ко-фаундеров и другую C-Level команду;

▪️6% разные продуктовые команды;

▪️4% сейлзы и customer success.

4/ Каковы топ-3 проблемы в онбординге?

b2b клиенты:

▪️Сложный интерфейс продукта;

▪️Отсутствие четких инструкций онбординга;

▪️Плохая поддержка и отсутствие тренинг ресурсов.

b2c клиенты:

▪️Слишком много информации в процессе онбординга;

▪️Отсутствие персонализации;

▪️Технические глюки.

5/ Какие стратегии онбординга используют компании? (множественный выбор)

▪️64% step-by-step tutorial;

▪️59% онбординг письма;

▪️50% советы в зависимости от контекста;

▪️50% центр помощи.

6/ Каковы наиболее успешные эксперименты с онбордингом?

b2b:

▪️Onboarding Video Tutorial (success rate ~85%);

▪️Interactive Walkthrough (success rate ~82%);

▪️Dedicated Onboarding Specialist (success rate ~80%).

b2c:

▪️Personalized welcome email (impact on activation +15%);

▪️Interactive Onboarding Tutorial (impact on activation +12%);

▪️Gamified Onboarding Process (impact on activation +10%).

Отдельно любопытные выводы из исследования:

🔹 ~5% b2b бизнесов отметили, что у клиентов возникают проблемы в онбординге даже на этапе подтверждения регистрации по имейлу, не могут кликнуть линк и все;

🔹 Если пользователь много тратит времени на product walkthrough и встроенные гайды, то его активация падает, потому что у людей есть отведенное время на продукт – и либо он тратит время на пользование самим продуктом (=активация), либо он тратит это на просмотр видео, гайдов и проч, и продукт рискует забросить;

🔹 Пользователи, дошедшие до стадии активации, имеют 3-10х более высокую конверсию в оплаты.

Еще в исследовании приводится несколько примеров провальных эксприментов с онбордингом (например, если давать начинать пользоваться без sign up, ни к чему хорошему, скорее всего, не приведет). Детальнее вы можете также прочитать про то, как исправить топ-5 ошибок в онбординге и про тулы, которые помогут улучшить организацию онбординга.

👉 В посте на Linkedin и в сообщении ниже вы можете найти саммари отчета на 15 страниц: https://www.linkedin.com/feed/update/urn:li:activity:7132412352661987328/

👉 Сам отчет на 25 страниц доступен для скачивания по ссылке: https://onboard.report/

P.S. Забавно, что когда ты оставляешь свои контакты для получения полного отчета, тебе вылетает следующее сообщение: “Thanks! We’ll send it in 24 hours!” Мне показалось любопытным, что не написано “shortly”, не написано “today”, хотя, по сути, я получил отчет на почту вчера вечером, оставив запрос днем. То есть, это можно считать и shortly и today. А впечатление осталось, что 24 hours должно быть дольше, чем today, то есть, я ожидаю, что отчетом смогу как пользователь попользоваться позже, чем хочу – по аналогии с пунктом 44 выше наверняка ухудшает конверсию. Лол.

@proVenture

#research #saas #полезное

{kind=link}

How to increase reviews in G2 and Capterra in 2 months?

Ребята из Albato (про лончи которых на Product Hunt вы несколько раз видели в канале) сделали классный отчет на тему работы с рейтингами на G2 и Capterra, пожалуй, крупнейших review platforms.

1/ Зачем это может быть нужно, вы сами должны решать, однако в гайде есть секции, которые призваны вам дать пищу для размышлений типа:

🔹 About G2 and Capterra (1.8M и 2M verified reviews, соответственно);

🔹 The significance of reviews for businesses.

🔹 The impact of reviews on businesses in numbers (18% avg sales increase, 61% read online reviews before making a decision, 12x reviews are more trusted than a description on your site).

В общем, внимания и клиентов и инвесторов вам это прибавит, поэтому давайте разберем гайд.

2/ Каких результатов добились ребята из Albato за 6 месяцев:

Счетные результаты:

▪️На 53% улучшили конверсию в регистрации;

▪️На 49% улучшили конверсию в оплаты;

▪️На 27% увеличили средний чек;

▪️На 30% увеличили реферальный трафик;

▪️G2 отмечали Albato в 17 категориях (включая "Leader 2023");

▪️Получили лидерство в TOP-20 iPaaS Software со значительным отрывом от конкурентов;

▪️Заработали $150,000 в процессе кампании.

Качественные результаты:

▪️Откалибровали user journey (стало понятно, когда у клиентов возникает “aha moment”);

▪️Улучшили UX (благодаря тому, что пользователи не только оставляли хвалебные отзывы, но и указывали на проблемы – и на них отвечала команда);

▪️Усилили контакт с клиентом (благодаря работе с отзывами – публично фиксировали какие-то небольшие улучшения и уходили с понятным таймлайном в долгосрочные).

3/ Как они проводили кампанию?

▪️Добавили ссылки на G2, Capterra в почту, на сайт, на визитки и проч.;

▪️Послали запросы на отзывы уже довольным клиентам;

▪️Внедрили дополнительные KPIs для команды по решению проблем клиентов из отзывов;

▪️Запустили lifetime кампанию на Appsumo (это привело 50% отзывов и, собственно, это принесло $150,000 с lifetime подписок);

▪️Запустили public product roadmap, который меняли в процессе получения отзывов;

▪️В итоге внедрили некоторые решения в продукт, а многие предложения в свой роадмэп.

4/ Отдельно они отметили следующее – они не просили дать положительный отзыв, просто просили дать отзыв. Наличие положительных и отрицательных отзывов повышает конверсию на 67%, а быстрые ответы на реальные (пусть и небольшие проблемы) проблемы еще больше повышают уверенность пользователей.

Очень прикольный гайд получился, на мой взгляд.

👉 Если хотите сказать спасибо ребятам, оставьте комментарий в посте на Linkedin у Михаила Федоринина, со-основателя Albato, а полную версию отчета на [30 страниц] можно скачать по ссылке.

@proVenture

#howtovc #полезное #saas

Ребята из Albato (про лончи которых на Product Hunt вы несколько раз видели в канале) сделали классный отчет на тему работы с рейтингами на G2 и Capterra, пожалуй, крупнейших review platforms.

1/ Зачем это может быть нужно, вы сами должны решать, однако в гайде есть секции, которые призваны вам дать пищу для размышлений типа:

🔹 About G2 and Capterra (1.8M и 2M verified reviews, соответственно);

🔹 The significance of reviews for businesses.

🔹 The impact of reviews on businesses in numbers (18% avg sales increase, 61% read online reviews before making a decision, 12x reviews are more trusted than a description on your site).

В общем, внимания и клиентов и инвесторов вам это прибавит, поэтому давайте разберем гайд.

2/ Каких результатов добились ребята из Albato за 6 месяцев:

Счетные результаты:

▪️На 53% улучшили конверсию в регистрации;

▪️На 49% улучшили конверсию в оплаты;

▪️На 27% увеличили средний чек;

▪️На 30% увеличили реферальный трафик;

▪️G2 отмечали Albato в 17 категориях (включая "Leader 2023");

▪️Получили лидерство в TOP-20 iPaaS Software со значительным отрывом от конкурентов;

▪️Заработали $150,000 в процессе кампании.

Качественные результаты:

▪️Откалибровали user journey (стало понятно, когда у клиентов возникает “aha moment”);

▪️Улучшили UX (благодаря тому, что пользователи не только оставляли хвалебные отзывы, но и указывали на проблемы – и на них отвечала команда);

▪️Усилили контакт с клиентом (благодаря работе с отзывами – публично фиксировали какие-то небольшие улучшения и уходили с понятным таймлайном в долгосрочные).

3/ Как они проводили кампанию?

▪️Добавили ссылки на G2, Capterra в почту, на сайт, на визитки и проч.;

▪️Послали запросы на отзывы уже довольным клиентам;

▪️Внедрили дополнительные KPIs для команды по решению проблем клиентов из отзывов;

▪️Запустили lifetime кампанию на Appsumo (это привело 50% отзывов и, собственно, это принесло $150,000 с lifetime подписок);

▪️Запустили public product roadmap, который меняли в процессе получения отзывов;

▪️В итоге внедрили некоторые решения в продукт, а многие предложения в свой роадмэп.