Признаки добросовестного дробления

На сайте court.gov.by размещено интервью с судьей Верховного Суда о минимизации налоговых обязательств и практике применения нашумевшей 33 ст. НК. В статье приведена статистика по обжалованию «антиуклонительных» дел: успешно оспорено 11% решений ИМНС и органов УДФР.

Кроме того, судья привела признаки «добросовестного дробления» бизнеса:

🔹 у участников раздробленного бизнеса разные направления, сферы, виды деятельности (например, оптовая торговля – розничная, производство – продажа и т.п.);

🔹 каждый из участников имеет средства и ресурсы, необходимые и достаточные для ведения деятельности. Производственный процесс каждого из участников раздробленного бизнеса является самостоятельным и обособленным;

🔹 каждый из участников раздробленного бизнеса имеет необходимый штат работников, при этом работники одного участника ни фактически, ни по документам не являются работниками другого участника;

🔹 после создания нового взаимозависимого субъекта объемы предпринимательской деятельности первоначального субъекта не уменьшились, то есть новый субъект обеспечил себе свою долю и обороты в бизнесе, а соответственно получил самостоятельный экономический результат;

🔹 между участниками раздробленного бизнеса не совершались «транзитные» операции по передаче имущества, перечислению денежных средств;

🔹 даже без дробления бизнеса имелась бы возможность применять тот же налоговый режим, который применяли участники раздробленного бизнеса, то есть даже совокупно критерии для применения специального налогового режима выполняются;

🔹 целью дробления бизнеса являлась подготовка к продаже бизнеса по частям;

🔹 целью дробления являлась оптимизация управленческой структуры и диверсификация связанных с этим рисков;

🔹 имелись самостоятельные каналы приобретения и сбыта товаров у каждого из участников раздробленного бизнеса;

🔹 дробление бизнеса произведено в целях достижения финансовых показателей, необходимых для получения товарных кредитов, отсрочек платежей, премий от контрагентов, банковских гарантий и кредитов.

Подробнее читайте на court.gov.by.

@businesscollegia

На сайте court.gov.by размещено интервью с судьей Верховного Суда о минимизации налоговых обязательств и практике применения нашумевшей 33 ст. НК. В статье приведена статистика по обжалованию «антиуклонительных» дел: успешно оспорено 11% решений ИМНС и органов УДФР.

Кроме того, судья привела признаки «добросовестного дробления» бизнеса:

🔹 у участников раздробленного бизнеса разные направления, сферы, виды деятельности (например, оптовая торговля – розничная, производство – продажа и т.п.);

🔹 каждый из участников имеет средства и ресурсы, необходимые и достаточные для ведения деятельности. Производственный процесс каждого из участников раздробленного бизнеса является самостоятельным и обособленным;

🔹 каждый из участников раздробленного бизнеса имеет необходимый штат работников, при этом работники одного участника ни фактически, ни по документам не являются работниками другого участника;

🔹 после создания нового взаимозависимого субъекта объемы предпринимательской деятельности первоначального субъекта не уменьшились, то есть новый субъект обеспечил себе свою долю и обороты в бизнесе, а соответственно получил самостоятельный экономический результат;

🔹 между участниками раздробленного бизнеса не совершались «транзитные» операции по передаче имущества, перечислению денежных средств;

🔹 даже без дробления бизнеса имелась бы возможность применять тот же налоговый режим, который применяли участники раздробленного бизнеса, то есть даже совокупно критерии для применения специального налогового режима выполняются;

🔹 целью дробления бизнеса являлась подготовка к продаже бизнеса по частям;

🔹 целью дробления являлась оптимизация управленческой структуры и диверсификация связанных с этим рисков;

🔹 имелись самостоятельные каналы приобретения и сбыта товаров у каждого из участников раздробленного бизнеса;

🔹 дробление бизнеса произведено в целях достижения финансовых показателей, необходимых для получения товарных кредитов, отсрочек платежей, премий от контрагентов, банковских гарантий и кредитов.

Подробнее читайте на court.gov.by.

@businesscollegia

court.gov.by

- Верховный Суд Республики Беларусь

Экспортная выручка наличными

Опубликован текст совместного Постановления Нацбанка и Совмина от 7 июня, разрешающего белорусским юрлицам получать от нерезидентов наличную валюту (доллары США, евро, китайские юани) по экспортным контрактам.

Наличная валюта, полученная:

🔹за пределами РБ, подлежит зачислению на счет юрлица в белорусском банке до истечения срока репатриации;

🔹на территории РБ, а также за пределами страны и ввезенная на территорию РБ, подлежит зачислению на счет юрлица в белорусском банке, не позднее рабочего дня, следующего за днем ее получения на территории (ввоза на территорию) Республики Беларусь.

☝🏻Ввоз иностранной валюты в Беларусь не ограничен. Суммы более 10 000 долларов в эквиваленте при ввозе в Беларусь подлежат письменному декларированию.

@businesscollegia

Опубликован текст совместного Постановления Нацбанка и Совмина от 7 июня, разрешающего белорусским юрлицам получать от нерезидентов наличную валюту (доллары США, евро, китайские юани) по экспортным контрактам.

Наличная валюта, полученная:

🔹за пределами РБ, подлежит зачислению на счет юрлица в белорусском банке до истечения срока репатриации;

🔹на территории РБ, а также за пределами страны и ввезенная на территорию РБ, подлежит зачислению на счет юрлица в белорусском банке, не позднее рабочего дня, следующего за днем ее получения на территории (ввоза на территорию) Республики Беларусь.

☝🏻Ввоз иностранной валюты в Беларусь не ограничен. Суммы более 10 000 долларов в эквиваленте при ввозе в Беларусь подлежат письменному декларированию.

@businesscollegia

{kind=link}

Амортизация, стой! Раз, два!

Совмин сообщает, что подписано Постановление, разрешающее организациям и ИП с 1 июля 2022 по 31 декабря 2023 временно не начислять амортизацию.

Как следует из комментария, исключение амортизации из состава затрат позволит снизить себестоимость производимой продукции, обеспечив повышение конкурентоспособности субъектов хозяйствования.

☝🏻От себя напомним, что бухгалтерский учет и отчетность основываются на принципах, приведенных в Законе о бухгалтерском учете. В частности, принцип осмотрительности означает, что учетная оценка активов и доходов организации не должна быть завышена, а обязательств и расходов - занижена.

Таким образом, неначисление амортизации, как мы объясняли ранее, помогает улучшить финансовый результат только «на бумаге», в то время как активы продолжают терять свою реальную стоимость из-за физического и морального износа.

@businesscollegia

Совмин сообщает, что подписано Постановление, разрешающее организациям и ИП с 1 июля 2022 по 31 декабря 2023 временно не начислять амортизацию.

Как следует из комментария, исключение амортизации из состава затрат позволит снизить себестоимость производимой продукции, обеспечив повышение конкурентоспособности субъектов хозяйствования.

☝🏻От себя напомним, что бухгалтерский учет и отчетность основываются на принципах, приведенных в Законе о бухгалтерском учете. В частности, принцип осмотрительности означает, что учетная оценка активов и доходов организации не должна быть завышена, а обязательств и расходов - занижена.

Таким образом, неначисление амортизации, как мы объясняли ранее, помогает улучшить финансовый результат только «на бумаге», в то время как активы продолжают терять свою реальную стоимость из-за физического и морального износа.

@businesscollegia

Telegram

Правительство Беларуси

⚡️⚡️С 1 июля организациям и индивидуальным предпринимателям предоставят право временно не начислять амортизацию

Соответствующее постановление подписано Премьером

✔️Документ предполагает в качестве временной меры предоставление права организациям и индивидуальным…

Соответствующее постановление подписано Премьером

✔️Документ предполагает в качестве временной меры предоставление права организациям и индивидуальным…

На сайте Комитета госконтроля размещен план

выборочных проверок на второе полугодие 2022 года

❗️ Налоговые органы не запланировали ни одной проверки.

Официальный ТГ-канал КГК сообщает, что по результатам проведенного анализа высокая степень риска присвоена 5,3 тыс. субъектам. Из них в планы выборочных проверок включено 2 352 субъекта. При этом 282 субъекта будут проверены в рамках совместных проверок одновременно несколькими контролирующими (надзорными) органами.

77,3% проверок будут проведены надзорными органами (по вопросам, касающимся обеспечения безопасности жизни, здоровья граждан и окружающей среды).

Наибольшее количество проверок запланировано госорганами:

🔹МЧС (17,8% от общего количества),

🔹Минтруда и соцзащиты (16,7%),

🔹Минздрава (15,3%),

🔹Минприроды (12,7%), Госстандарта (11,3%),

🔹Минфина (7,2%).

Органами Комитета госконтроля запланирована 61 проверка (2,3%).

Планы выборочных проверок в областях и Минске на второе полугодие 2022 г. размещены на сайте Комитета государственного контроля.

@businesscollegia

выборочных проверок на второе полугодие 2022 года

❗️ Налоговые органы не запланировали ни одной проверки.

Официальный ТГ-канал КГК сообщает, что по результатам проведенного анализа высокая степень риска присвоена 5,3 тыс. субъектам. Из них в планы выборочных проверок включено 2 352 субъекта. При этом 282 субъекта будут проверены в рамках совместных проверок одновременно несколькими контролирующими (надзорными) органами.

77,3% проверок будут проведены надзорными органами (по вопросам, касающимся обеспечения безопасности жизни, здоровья граждан и окружающей среды).

Наибольшее количество проверок запланировано госорганами:

🔹МЧС (17,8% от общего количества),

🔹Минтруда и соцзащиты (16,7%),

🔹Минздрава (15,3%),

🔹Минприроды (12,7%), Госстандарта (11,3%),

🔹Минфина (7,2%).

Органами Комитета госконтроля запланирована 61 проверка (2,3%).

Планы выборочных проверок в областях и Минске на второе полугодие 2022 г. размещены на сайте Комитета государственного контроля.

@businesscollegia

Telegram

Комитет госконтроля Беларуси

⚡️ На сайте Комитета госконтроля размещен план выборочных проверок на второе полугодие 2022 года. В него включено 2 352 субъекта

В план выборочных проверок включены проверочные мероприятия всех контролирующих и надзорных органов республики.

Напомним, что…

В план выборочных проверок включены проверочные мероприятия всех контролирующих и надзорных органов республики.

Напомним, что…

Сколько стоит бренд?

Пока в соседней стране обсуждают новое название старой ушедшей сети ресторанов, во Франции всплыл интересный налоговый кейс. Дело в том, что McDonald's заплатит во Франции 1,25 миллиарда евро, чтобы избежать судебного преследования за уклонение от уплаты налогов. Сумма состоит из штрафа в размере 508 миллионов евро и неуплаты налогов в размере 737 миллионов евро.

Компания недоплачивала налоги с 2009 по 2020 год выплачивая вознаграждение за использование бренда в адрес материнской компании в Люксембурге искусственно занижая прибыль. Официальное расследование началось в 2016 году после того, как о данных фактах заявили представители профсоюза. Компания подчеркивает, что соглашение с налоговыми органами завершает налоговое дело и судебное расследование без признания вины.

Судя по всему, французские налоговики оспаривали не сам факт выплаты вознаграждения, а его размер через механизм трансферного ценообразования (ТЦО). Напомним, что такой механизм действует и в Беларуси. При чем с 2019 года существует возможность заключения соглашения о ценообразовании для целей применения ТЦО с Министерством по налогам и сборам. О реальной практике заключения таких соглашений на сегодняшний день нам не известно. Год назад МНС сообщало об отсутствии заключенных соглашений.

В любом случае законодательство требует предоставлять экономическое обоснование трансфертных цен по требованию налоговых органов . На практике вопросы ТЦО проверяются налоговиками в рамках камеральных проверок, которые не привязаны к включению компании в план проверок, в связи с чем запрос на предоставление документов за прошедший год может поступить достаточно неожиданно.

Компания UHY БизнесКоллегия имеет значительный опыт в вопросах трансфертных цен, использует практику наработанную коллегами из международной сети UHY, а также аналитические базы данных для бенчмаркинга. Наши специалисты готовы помочь с анализом рисков применения ТЦО, а также с составлением документации/экономического обоснования.

@businesscollegia

Пока в соседней стране обсуждают новое название старой ушедшей сети ресторанов, во Франции всплыл интересный налоговый кейс. Дело в том, что McDonald's заплатит во Франции 1,25 миллиарда евро, чтобы избежать судебного преследования за уклонение от уплаты налогов. Сумма состоит из штрафа в размере 508 миллионов евро и неуплаты налогов в размере 737 миллионов евро.

Компания недоплачивала налоги с 2009 по 2020 год выплачивая вознаграждение за использование бренда в адрес материнской компании в Люксембурге искусственно занижая прибыль. Официальное расследование началось в 2016 году после того, как о данных фактах заявили представители профсоюза. Компания подчеркивает, что соглашение с налоговыми органами завершает налоговое дело и судебное расследование без признания вины.

Судя по всему, французские налоговики оспаривали не сам факт выплаты вознаграждения, а его размер через механизм трансферного ценообразования (ТЦО). Напомним, что такой механизм действует и в Беларуси. При чем с 2019 года существует возможность заключения соглашения о ценообразовании для целей применения ТЦО с Министерством по налогам и сборам. О реальной практике заключения таких соглашений на сегодняшний день нам не известно. Год назад МНС сообщало об отсутствии заключенных соглашений.

В любом случае законодательство требует предоставлять экономическое обоснование трансфертных цен по требованию налоговых органов . На практике вопросы ТЦО проверяются налоговиками в рамках камеральных проверок, которые не привязаны к включению компании в план проверок, в связи с чем запрос на предоставление документов за прошедший год может поступить достаточно неожиданно.

Компания UHY БизнесКоллегия имеет значительный опыт в вопросах трансфертных цен, использует практику наработанную коллегами из международной сети UHY, а также аналитические базы данных для бенчмаркинга. Наши специалисты готовы помочь с анализом рисков применения ТЦО, а также с составлением документации/экономического обоснования.

@businesscollegia

France 24

McDonald's to pay €1.25 billion in France to avoid prosecution for tax evasion

McDonald's will pay 1.25 billion euros ($1.3 billion) in France to avoid a legal case over tax evasion between 2009 and 2020, under an agreement approved Thursday by a Paris court.

Работаем с иностранным ИП или физлицом удаленно

Сегодня, для белорусских компаний работа с иностранным ИП или физлицом удаленно является нормой. Но, к сожалению, налоговые особенности такого взаимодействия для заказчика часто становятся сюрпризом.

☝🏻Резидентам ПВТ важно помнить, что налоговые льготы, предусмотренные Декретом № 12 не распространяются на такие договора. Кто предупрежден, тот вооружен.

🔹 Подоходный налог

По общему правилу, при выплате дохода иностранному ИП или физлицу белорусская компания должна удержать подоходный налог по ставке 13 % (не путать с белорусскими ИП, ставка для которых составляет 16%).

В первую очередь необходимо выяснить, есть ли у физлица/ИП подтверждение того, что он является резидентом иностранного государства, с которым имеется международный договор Республики Беларусь об устранении двойного налогообложения.

Если иностранец предоставил такое подтверждение и международный договор содержит норму, которая позволяет облагать данный вид дохода в стране получателя, компания не удерживает подоходный налог.

🔹Отчисления в ФСЗН

За иностранных граждан (не ИП), состоящих в гражданско-правовых отношениях с белорусскими компаниями, взносы в ФСЗН уплачиваются и предоставляется отчетность в общем порядке (независимо от места выполнения работы).

По договорам с ИП взносы не уплачиваются.

@businesscollegia

Сегодня, для белорусских компаний работа с иностранным ИП или физлицом удаленно является нормой. Но, к сожалению, налоговые особенности такого взаимодействия для заказчика часто становятся сюрпризом.

☝🏻Резидентам ПВТ важно помнить, что налоговые льготы, предусмотренные Декретом № 12 не распространяются на такие договора. Кто предупрежден, тот вооружен.

🔹 Подоходный налог

По общему правилу, при выплате дохода иностранному ИП или физлицу белорусская компания должна удержать подоходный налог по ставке 13 % (не путать с белорусскими ИП, ставка для которых составляет 16%).

В первую очередь необходимо выяснить, есть ли у физлица/ИП подтверждение того, что он является резидентом иностранного государства, с которым имеется международный договор Республики Беларусь об устранении двойного налогообложения.

Если иностранец предоставил такое подтверждение и международный договор содержит норму, которая позволяет облагать данный вид дохода в стране получателя, компания не удерживает подоходный налог.

🔹Отчисления в ФСЗН

За иностранных граждан (не ИП), состоящих в гражданско-правовых отношениях с белорусскими компаниями, взносы в ФСЗН уплачиваются и предоставляется отчетность в общем порядке (независимо от места выполнения работы).

По договорам с ИП взносы не уплачиваются.

@businesscollegia

⚡️Запрет на вывод капитала

Совмин утвердил перечень компаний, доли (акции) которых бессрочно запрещено отчуждать иностранным участникам. Напомним, что право на введение подобных ограничений Совмин получил на основании Указа №93 от 14 марта 2022 г.

@businesscollegia

Совмин утвердил перечень компаний, доли (акции) которых бессрочно запрещено отчуждать иностранным участникам. Напомним, что право на введение подобных ограничений Совмин получил на основании Указа №93 от 14 марта 2022 г.

@businesscollegia

Telegram

БизнесКоллегия про налоги в Беларуси

❕Меры по обеспечению стабильности

Вчера был опубликован Указ от 14 марта 2022 г. № 93 «О дополнительных мерах по обеспечению стабильного функционирования экономики». Ключевые моменты, на которые мы обратили внимание.

🔹Совмину предоставлено право:

- изменять…

Вчера был опубликован Указ от 14 марта 2022 г. № 93 «О дополнительных мерах по обеспечению стабильного функционирования экономики». Ключевые моменты, на которые мы обратили внимание.

🔹Совмину предоставлено право:

- изменять…

Подмена трудовых отношений

Очередной пример подмены трудовых отношений, выявленный налоговиками, опубликован на сайте МНС.

Проверяющие установили, что директор компании, работавший по трудовому договору «превратился» в ИП-управляющего, что привело к недоплате подоходного налога по ставке 13%, так как ИП применял упрощенную систему налогообложения без уплаты НДС и уплачивал налог по ставке 5%.

На наш взгляд в этом кейсе есть интересное обстоятельство, которое проверяющие расценили как одно из доказательств подмены реальных трудовых отношений гражданско-правовыми:

«управляющий - ИП за выполнение функций по данному договору получал ежемесячное вознаграждение, которое в среднем за месяц составляло более 3 тыс. рублей. При этом размер его заработной платы в период трудовых отношений в качестве руководителя в месяц составлял в среднем около 100 рублей».

Таким образом, несмотря на то, что после оформления договора с ИП налоговые поступления в бюджет увеличились более чем 10 раз (13% от 100 =13р. и 5% от 3000=150р.) налоговики расценили сам факт увеличения вознаграждения как признак незаконной оптимизации.

@businesscollegia

Очередной пример подмены трудовых отношений, выявленный налоговиками, опубликован на сайте МНС.

Проверяющие установили, что директор компании, работавший по трудовому договору «превратился» в ИП-управляющего, что привело к недоплате подоходного налога по ставке 13%, так как ИП применял упрощенную систему налогообложения без уплаты НДС и уплачивал налог по ставке 5%.

На наш взгляд в этом кейсе есть интересное обстоятельство, которое проверяющие расценили как одно из доказательств подмены реальных трудовых отношений гражданско-правовыми:

«управляющий - ИП за выполнение функций по данному договору получал ежемесячное вознаграждение, которое в среднем за месяц составляло более 3 тыс. рублей. При этом размер его заработной платы в период трудовых отношений в качестве руководителя в месяц составлял в среднем около 100 рублей».

Таким образом, несмотря на то, что после оформления договора с ИП налоговые поступления в бюджет увеличились более чем 10 раз (13% от 100 =13р. и 5% от 3000=150р.) налоговики расценили сам факт увеличения вознаграждения как признак незаконной оптимизации.

@businesscollegia

Как "заработать" прибыль

❕❔О чем речь и кто разрешил

Совмин Постановлением N 380 предоставил организациям и ИП право принять решение о неначислении амортизации по объектам основных средств (ОС) и нематериальных активов (НМА).

За какой период

Избавиться от «лишних» расходов разрешено на период с 01.07.2022 по 31.12.2022 и (или) с 01.01.2023 по 31.12.2023.

Как оформить

Если компания приняла такое решение, необходимые изменения в учетную политику вносятся с 01.07.2022

Не применяется

Напомним, если объекты ОС и НМА в предпринимательской деятельности организации не используются, приостановить по ним начисление амортизации нельзя.

Какие минусы

Если компания примет решение на начислять амортизацию в 2021 году и «нарисует» себе прибыль нужно учитывать следующие обстоятельства:

🔹 увеличение базы для налога на прибыль на сумму не начисленной амортизации. Увеличивая бухгалтерскую прибыль вы увеличиваете ее и в налоговом учете.

🔹 невозможность применить инвестиционный вычет по новым объектам. По используемым в предпринимательской деятельности объектам основных средств, по которым начисление амортизации плательщиком не начато, инвестиционный вычет применению не подлежит.

🔹 возможный выход из строя объекта до того, как он будет полностью самортизирован в бухучете, что приведет к единовременным незапланированным расходам. Совмин разрешил продлить сроки службы объектов на срок, в котором начисление амортизации не производилось. Но физически и морально такие объекты новее не станут.

@businesscollegia

❕❔О чем речь и кто разрешил

Совмин Постановлением N 380 предоставил организациям и ИП право принять решение о неначислении амортизации по объектам основных средств (ОС) и нематериальных активов (НМА).

За какой период

Избавиться от «лишних» расходов разрешено на период с 01.07.2022 по 31.12.2022 и (или) с 01.01.2023 по 31.12.2023.

Как оформить

Если компания приняла такое решение, необходимые изменения в учетную политику вносятся с 01.07.2022

Не применяется

Напомним, если объекты ОС и НМА в предпринимательской деятельности организации не используются, приостановить по ним начисление амортизации нельзя.

Какие минусы

Если компания примет решение на начислять амортизацию в 2021 году и «нарисует» себе прибыль нужно учитывать следующие обстоятельства:

🔹 увеличение базы для налога на прибыль на сумму не начисленной амортизации. Увеличивая бухгалтерскую прибыль вы увеличиваете ее и в налоговом учете.

🔹 невозможность применить инвестиционный вычет по новым объектам. По используемым в предпринимательской деятельности объектам основных средств, по которым начисление амортизации плательщиком не начато, инвестиционный вычет применению не подлежит.

🔹 возможный выход из строя объекта до того, как он будет полностью самортизирован в бухучете, что приведет к единовременным незапланированным расходам. Совмин разрешил продлить сроки службы объектов на срок, в котором начисление амортизации не производилось. Но физически и морально такие объекты новее не станут.

@businesscollegia

Правила игры по статье 33 НК

Наконец-то появился документ Совмина, который должен уточнять признаки «уклонения от налогообложения», которые квалифицируются по п. 4 ст. 33 НК.

Отсылка к нормативному акту Совмина появилась в НК еще в начале 2022 года, но сам документ опубликован 19 июля, т.е. вчера.

Что интересного в документе?

Совмин устанавливает, что:

🔹 в каждом конкретном случае факт «уклонения» устанавливается на основании собранных доказательств, фактических сведений об объектах налогообложения и обстоятельств сделки

🔹 реальная суть хозяйственных операций и фактические обстоятельства их совершения имеют преимущество над их оформлением в документах

🔹 на плательщика возлагается обязанность доказывать размер (оценку) документально не подтвержденных хозяйственных операций.

❗️ В документе введены основания для отнесения действий или событий к хозяйственным операциям, целью которых была исключительно налоговая выгода, а не разумная деловая цель, преследующая иной экономический эффект. Перечень таких оснований не является закрытым.

☝🏻В следующих постах мы подробно разберем каждое из оснований.

@businesscollegia

Наконец-то появился документ Совмина, который должен уточнять признаки «уклонения от налогообложения», которые квалифицируются по п. 4 ст. 33 НК.

Отсылка к нормативному акту Совмина появилась в НК еще в начале 2022 года, но сам документ опубликован 19 июля, т.е. вчера.

Что интересного в документе?

Совмин устанавливает, что:

🔹 в каждом конкретном случае факт «уклонения» устанавливается на основании собранных доказательств, фактических сведений об объектах налогообложения и обстоятельств сделки

🔹 реальная суть хозяйственных операций и фактические обстоятельства их совершения имеют преимущество над их оформлением в документах

🔹 на плательщика возлагается обязанность доказывать размер (оценку) документально не подтвержденных хозяйственных операций.

❗️ В документе введены основания для отнесения действий или событий к хозяйственным операциям, целью которых была исключительно налоговая выгода, а не разумная деловая цель, преследующая иной экономический эффект. Перечень таких оснований не является закрытым.

☝🏻В следующих постах мы подробно разберем каждое из оснований.

@businesscollegia

#Статья33

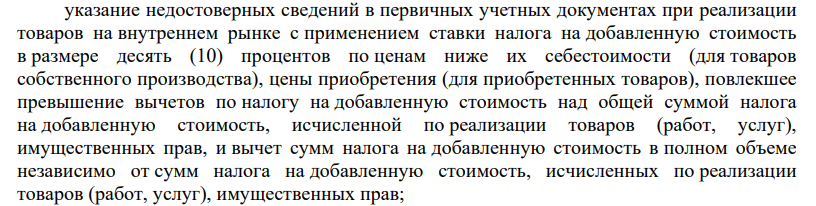

Основание №1 Cхема необоснованного возврата НДС

Какие же основания Совмин предлагает использовать для отнесения действий или событий к «не обусловленным разумными экономическими или иными причинами»?

Далее мы последовательно рассмотрим каждое из оснований, указанных в п. 2 Постановления Совмина № 465.

Основание № 1 Указание недостоверных сведений, а именно занижение цен (ниже покупной стоимости/себестоимости) в первичных документах при продаже товаров/продукции на внутреннем рынке, облагаемых по ставке НДС 10 %, повлекшее превышение вычетов и возврат из бюджета.

Такое основание, предполагает не просто реализацию ниже себестоимости, обусловленную бизнес-причинами, а именно указание «недостоверных сведений», т.е. намеренное занижение выручки путем манипуляции ценами в ПУД.

Очевидно, что само по себе доказанное занижение выручки является искажением налоговой базы, а не основанием признания таких действий не обоснованными с экономической точки зрения. Видимо, законодатель имеет ввиду ситуацию, когда занижение выручки является лишь частью схемы необоснованного возврата.

@businesscollegia

Основание №1 Cхема необоснованного возврата НДС

Какие же основания Совмин предлагает использовать для отнесения действий или событий к «не обусловленным разумными экономическими или иными причинами»?

Далее мы последовательно рассмотрим каждое из оснований, указанных в п. 2 Постановления Совмина № 465.

Основание № 1 Указание недостоверных сведений, а именно занижение цен (ниже покупной стоимости/себестоимости) в первичных документах при продаже товаров/продукции на внутреннем рынке, облагаемых по ставке НДС 10 %, повлекшее превышение вычетов и возврат из бюджета.

Такое основание, предполагает не просто реализацию ниже себестоимости, обусловленную бизнес-причинами, а именно указание «недостоверных сведений», т.е. намеренное занижение выручки путем манипуляции ценами в ПУД.

Очевидно, что само по себе доказанное занижение выручки является искажением налоговой базы, а не основанием признания таких действий не обоснованными с экономической точки зрения. Видимо, законодатель имеет ввиду ситуацию, когда занижение выручки является лишь частью схемы необоснованного возврата.

@businesscollegia

{kind=link}

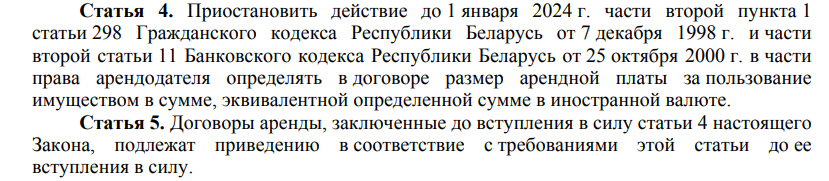

⚡️Аренда в эквиваленте – все!

Возможность заключать новые договора аренды и исполнять действующие с привязкой арендной платы к валютному эквиваленту приостановлена до 1 января 2024 г. (статья 4 Закона от 18 июля 2022 г. № 197-З «Об изменении законов по вопросам рынка ценных бумаг»).

☝🏻Норма вступает в силу с 23 сентября 2022 года. До этой даты необходимо пересмотреть условия уже заключенных договоров.

@businesscollegia

Возможность заключать новые договора аренды и исполнять действующие с привязкой арендной платы к валютному эквиваленту приостановлена до 1 января 2024 г. (статья 4 Закона от 18 июля 2022 г. № 197-З «Об изменении законов по вопросам рынка ценных бумаг»).

☝🏻Норма вступает в силу с 23 сентября 2022 года. До этой даты необходимо пересмотреть условия уже заключенных договоров.

@businesscollegia

{kind=link}

#Статья33

Основание №2 "Резиновая" льгота

Продолжим экскурс по Основаниям, утвержденным Совмином.

Основание № 2 Создание условий, формально удовлетворяющих требованиям законодательства, для пролонгирования предельного срока использования налоговых льгот, в том числе пониженных ставок и преференций.

Ярким примером такой пролонгации является перевод бизнеса на новую компанию, у которой заново начинает течь срок использования налоговой льготы, ограниченной определенным периодом. Так, например, Декрет № 6 предполагает льготу по налогу на прибыль в течение 7 календарных лет со дня государственной регистрации.

Ранее, мы писали про такой кейс, выявленный проверяющими из КГК. Для того, чтобы продлить льготный налоговый режим по Декрету № 6 по истечении 7 лет, была реализована схема перевода бизнеса на другое юридическое лицо: была зарегистрирована новая компания, но с тем же учредителем, главным бухгалтером и видом деятельности.

Вновь созданному обществу передана в аренду часть зданий, транспортных средств и оборудования, а штат был в основном сформирован за счет бывших работников, уволенных и трудоустроенных буквально на следующий день к новому нанимателю. Сохранились в полном объеме и взаимоотношения с поставщиками и покупателями.

Проверяющие сделали выводы о том, что деятельность была фактически переведена на компанию, которая не имела права на новый 7 летний льготный период и доначислили налоги к уплате.

@businesscollegia

Основание №2 "Резиновая" льгота

Продолжим экскурс по Основаниям, утвержденным Совмином.

Основание № 2 Создание условий, формально удовлетворяющих требованиям законодательства, для пролонгирования предельного срока использования налоговых льгот, в том числе пониженных ставок и преференций.

Ярким примером такой пролонгации является перевод бизнеса на новую компанию, у которой заново начинает течь срок использования налоговой льготы, ограниченной определенным периодом. Так, например, Декрет № 6 предполагает льготу по налогу на прибыль в течение 7 календарных лет со дня государственной регистрации.

Ранее, мы писали про такой кейс, выявленный проверяющими из КГК. Для того, чтобы продлить льготный налоговый режим по Декрету № 6 по истечении 7 лет, была реализована схема перевода бизнеса на другое юридическое лицо: была зарегистрирована новая компания, но с тем же учредителем, главным бухгалтером и видом деятельности.

Вновь созданному обществу передана в аренду часть зданий, транспортных средств и оборудования, а штат был в основном сформирован за счет бывших работников, уволенных и трудоустроенных буквально на следующий день к новому нанимателю. Сохранились в полном объеме и взаимоотношения с поставщиками и покупателями.

Проверяющие сделали выводы о том, что деятельность была фактически переведена на компанию, которая не имела права на новый 7 летний льготный период и доначислили налоги к уплате.

@businesscollegia

Telegram

БизнесКоллегия про налоги в Беларуси

Правила игры по статье 33 НК

Наконец-то появился документ Совмина, который должен уточнять признаки «уклонения от налогообложения», которые квалифицируются по п. 4 ст. 33 НК.

Отсылка к нормативному акту Совмина появилась в НК еще в начале 2022 года, но…

Наконец-то появился документ Совмина, который должен уточнять признаки «уклонения от налогообложения», которые квалифицируются по п. 4 ст. 33 НК.

Отсылка к нормативному акту Совмина появилась в НК еще в начале 2022 года, но…

Выручка в крипте

МНС опубликовало мнение по вопросу возможности получения ИП вознаграждения в криптовалюте за оказанные ими иностранным компаниям услуги.

В ответе налоговики констатируют, что возможность совершения сделок (операций) с токенами (включая криптовалюты) ИП, не являющимися резидентами Парка высоких технологий, нормами Декрета № 8 не предусмотрена, а криптовалюта не является в Республике Беларусь средством платежа.

С учетом этих аргументов, МНС, ссылаясь на разъяснение АПВТ, делает вывод об отсутствии возможности использования токенов (включая криптовалюты) для расчетов за товары (работы, услуги).

При этом МНС не принимает во внимание тот факт, что законодательство не исключает возможности использования токенов в гражданском обороте в качестве средства обмена при условии соблюдения требований по их обращению, предусмотренных Декретом N 8.

Таким образом, вопрос о праве получить от заказчика криптовалюту в обмен на товары (работы, услуги или имущественные права) при участии резидента ПВТ, имеющего право вести соответствующую деятельность, остается открытым.

@businesscollegia

МНС опубликовало мнение по вопросу возможности получения ИП вознаграждения в криптовалюте за оказанные ими иностранным компаниям услуги.

В ответе налоговики констатируют, что возможность совершения сделок (операций) с токенами (включая криптовалюты) ИП, не являющимися резидентами Парка высоких технологий, нормами Декрета № 8 не предусмотрена, а криптовалюта не является в Республике Беларусь средством платежа.

С учетом этих аргументов, МНС, ссылаясь на разъяснение АПВТ, делает вывод об отсутствии возможности использования токенов (включая криптовалюты) для расчетов за товары (работы, услуги).

При этом МНС не принимает во внимание тот факт, что законодательство не исключает возможности использования токенов в гражданском обороте в качестве средства обмена при условии соблюдения требований по их обращению, предусмотренных Декретом N 8.

Таким образом, вопрос о праве получить от заказчика криптовалюту в обмен на товары (работы, услуги или имущественные права) при участии резидента ПВТ, имеющего право вести соответствующую деятельность, остается открытым.

@businesscollegia

#Статья33

Основание №3 Разовый возврат

Разберем следующей признак уклонения, предусмотренный Постановлением Совмина № 465.

Основание № 3 Реализация с применением ставки НДС 0% или 10% процентов для получения права на зачет или возврат «входного» налога в сумме, многократно превышающей оборот по реализации.

Речь идет о ситуации, когда решение о такой разовой продаже принято именно для целей создания формальных оснований для возврата налога (см. Пример № 7 на сайте МНС).

При этом следует отличать «схемы», от естественных ситуаций, возникающих в ходе предпринимательской деятельности.

Например: IT компания не принимала к зачету «входящий» НДС в связи с отсутствием оборотов по реализации на территории РБ и «накапливала» налог по Д-ту счета 18. В связи с релокацией в иностранный офис нескольких сотрудников IT-компания продает часть оборудования нерезиденту (экспорт) и отражает оборот по НДС 0%, получая право на возврат всего накопленного «входящего» НДС, который в несколько раз превышает оборот по реализации.

Реализация оборудования в данной ситуации была проведена исходя из деловой цели компании, а не для получения права на зачет (возврат) НДС, соответственно нормы п. 4 ст. 33 НК в данной ситуации не применимы.

@businesscollegia

Основание №3 Разовый возврат

Разберем следующей признак уклонения, предусмотренный Постановлением Совмина № 465.

Основание № 3 Реализация с применением ставки НДС 0% или 10% процентов для получения права на зачет или возврат «входного» налога в сумме, многократно превышающей оборот по реализации.

Речь идет о ситуации, когда решение о такой разовой продаже принято именно для целей создания формальных оснований для возврата налога (см. Пример № 7 на сайте МНС).

При этом следует отличать «схемы», от естественных ситуаций, возникающих в ходе предпринимательской деятельности.

Например: IT компания не принимала к зачету «входящий» НДС в связи с отсутствием оборотов по реализации на территории РБ и «накапливала» налог по Д-ту счета 18. В связи с релокацией в иностранный офис нескольких сотрудников IT-компания продает часть оборудования нерезиденту (экспорт) и отражает оборот по НДС 0%, получая право на возврат всего накопленного «входящего» НДС, который в несколько раз превышает оборот по реализации.

Реализация оборудования в данной ситуации была проведена исходя из деловой цели компании, а не для получения права на зачет (возврат) НДС, соответственно нормы п. 4 ст. 33 НК в данной ситуации не применимы.

@businesscollegia

#Статья33

Основание № 4 Подмена трудовых отношений

В экспертных сообществах и пресс-релизах налоговых органов уже достаточно сказано про подмену трудовых отношений гражданско-правовыми. Вполне логично, что это основание появилось и в Постановлении № 465.

Основание № 4. Заключение гражданско-правовых договоров (ГПД) с физическими лицами, в том числе зарегистрированными в качестве индивидуальных предпринимателей, которые фактически выполняют функции, предусмотренные трудовыми договорами (подмена трудовых отношений гражданско-правовыми).

Еще раз обозначим три главных маркера, на которые обращают внимание контролеры:

🔹Заключение ГПД с «бывшими» работниками

🔹У ИП только один заказчик

🔹В договоре с ИП перечислены выполняемые им функции, а не конкретное разовое задание/проект. Соответственно и акты выполненных работ оформляются формально, с заданной периодичностью (ежемесячно, к зарплате), без конкретного объема выполненной работы и оценки ее качественных результатов.

На наш взгляд, использование ИП, применяющего УСН, до 2022 года являлся самым распространенным способом «оптимизации» налогов в мелком бизнесе. Но, как мы видим, налоговое законодательство не стоит на месте, а проверяющие все реже закрывают глаза на такие ситуации даже при «некосмических» суммах операций.

@businesscollegia

Основание № 4 Подмена трудовых отношений

В экспертных сообществах и пресс-релизах налоговых органов уже достаточно сказано про подмену трудовых отношений гражданско-правовыми. Вполне логично, что это основание появилось и в Постановлении № 465.

Основание № 4. Заключение гражданско-правовых договоров (ГПД) с физическими лицами, в том числе зарегистрированными в качестве индивидуальных предпринимателей, которые фактически выполняют функции, предусмотренные трудовыми договорами (подмена трудовых отношений гражданско-правовыми).

Еще раз обозначим три главных маркера, на которые обращают внимание контролеры:

🔹Заключение ГПД с «бывшими» работниками

🔹У ИП только один заказчик

🔹В договоре с ИП перечислены выполняемые им функции, а не конкретное разовое задание/проект. Соответственно и акты выполненных работ оформляются формально, с заданной периодичностью (ежемесячно, к зарплате), без конкретного объема выполненной работы и оценки ее качественных результатов.

На наш взгляд, использование ИП, применяющего УСН, до 2022 года являлся самым распространенным способом «оптимизации» налогов в мелком бизнесе. Но, как мы видим, налоговое законодательство не стоит на месте, а проверяющие все реже закрывают глаза на такие ситуации даже при «некосмических» суммах операций.

@businesscollegia

Рекламный сбор

МАРТ развеял все сомнения (если они у кого-то оставались) по поводу уплаты рекламного сбора с суммы пополнения рекламного аккаунта для размещения рекламы в рекламных системах, сервисах, социальных сетях или на иных сайтах.

Как следует из разъяснения, пополнение бюджета рекламного аккаунта («личного кабинета») по своей сути является оплатой услуг по размещению (распространению) рекламы в рекламных системах, сервисах, социальных сетях или на иных сайтах и подлежат обложению рекламным сбором.

От себя добавим, что теперь, при работе с такими сервисами, как, например, Google Ads (сервис контекстной рекламы от Google) бухгалтеру нужно помнить про три❕ налога:

🔹НДС – 20%

🔹НДИ (налог на доходы иностранных организаций) – 15%

🔹Рекламный сбор – 20%

☝🏻Но как всегда есть нюансы:

1. от НДИ можно получить освобождение (но декларацию сдавать все равно придется);

2. рекламный сбор не уплачивается, если целевая аудитория – за пределами РБ;

3. НДС можно принять к вычету если вы не на УСН;

4. резиденты ПВТ освобождаются от НДС и НДИ + см. пункт № 2

@businesscollegia

МАРТ развеял все сомнения (если они у кого-то оставались) по поводу уплаты рекламного сбора с суммы пополнения рекламного аккаунта для размещения рекламы в рекламных системах, сервисах, социальных сетях или на иных сайтах.

Как следует из разъяснения, пополнение бюджета рекламного аккаунта («личного кабинета») по своей сути является оплатой услуг по размещению (распространению) рекламы в рекламных системах, сервисах, социальных сетях или на иных сайтах и подлежат обложению рекламным сбором.

От себя добавим, что теперь, при работе с такими сервисами, как, например, Google Ads (сервис контекстной рекламы от Google) бухгалтеру нужно помнить про три❕ налога:

🔹НДС – 20%

🔹НДИ (налог на доходы иностранных организаций) – 15%

🔹Рекламный сбор – 20%

☝🏻Но как всегда есть нюансы:

1. от НДИ можно получить освобождение (но декларацию сдавать все равно придется);

2. рекламный сбор не уплачивается, если целевая аудитория – за пределами РБ;

3. НДС можно принять к вычету если вы не на УСН;

4. резиденты ПВТ освобождаются от НДС и НДИ + см. пункт № 2

@businesscollegia

#Статья33

Основание № 5 "Выгодная" сделка

Основной целью деятельности любой коммерческой компании является прибыль. Вполне ожидаемо, что ситуации, в которых компания совершает невыгодную сделку, привлекают внимание как собственников, так и контролирующих органов. Классическим случаем является продажа активов по заниженной стоимости аффилированным (взаимозависимым) лицам. В этом случае нужно помнить про основание № 5 (Постановление № 465).

Основание № 5. Реализация основных средств, товарно-материальных ценностей юридическим и (или) физическим лицам, в том числе зарегистрированным в качестве индивидуальных предпринимателей, по стоимости, значительно заниженной по отношению к рыночной стоимости, с дальнейшей продажей указанными субъектами (лицами) этих основных средств, товарно-материальных ценностей по рыночной (близкой к рыночной) стоимости.

Следует отметить, что продажа активов «своему» человеку по заниженной стоимости – один из наиболее частых случаев «оптимизации», который фигурирует в сводках налоговых органов.

Вопрос определения рыночной стоимости достаточно сложный и нерегламентированный. Методология существует только для сделок, подпадающих под трансфертное ценообразование. Но практика показывает, что в контексте п. 4 ст. 33 статьи НК налоговые органы обращают внимание на действительно существенные отклонения от рыночной стоимости, когда налоговая база занижена в разы. Кроме того, важнейшим аспектом этого основания, является последующая перепродажа по рыночной стоимости.

@businesscollegia

Основание № 5 "Выгодная" сделка

Основной целью деятельности любой коммерческой компании является прибыль. Вполне ожидаемо, что ситуации, в которых компания совершает невыгодную сделку, привлекают внимание как собственников, так и контролирующих органов. Классическим случаем является продажа активов по заниженной стоимости аффилированным (взаимозависимым) лицам. В этом случае нужно помнить про основание № 5 (Постановление № 465).

Основание № 5. Реализация основных средств, товарно-материальных ценностей юридическим и (или) физическим лицам, в том числе зарегистрированным в качестве индивидуальных предпринимателей, по стоимости, значительно заниженной по отношению к рыночной стоимости, с дальнейшей продажей указанными субъектами (лицами) этих основных средств, товарно-материальных ценностей по рыночной (близкой к рыночной) стоимости.

Следует отметить, что продажа активов «своему» человеку по заниженной стоимости – один из наиболее частых случаев «оптимизации», который фигурирует в сводках налоговых органов.

Вопрос определения рыночной стоимости достаточно сложный и нерегламентированный. Методология существует только для сделок, подпадающих под трансфертное ценообразование. Но практика показывает, что в контексте п. 4 ст. 33 статьи НК налоговые органы обращают внимание на действительно существенные отклонения от рыночной стоимости, когда налоговая база занижена в разы. Кроме того, важнейшим аспектом этого основания, является последующая перепродажа по рыночной стоимости.

@businesscollegia

#Статья33

Основание № 6 Искусственное дробление

И, наконец, самое неоднозначное основание, которое зачастую приводит к существенным доначислениям налогов и штрафам – искусственное дробление бизнеса. В этой ситуации нет и не может быть ограниченного числа шаблонов, которые можно определить как дробление. Общий риск-фактор – это наличие субъектов в группе компаний с налоговыми льготами/сниженной налоговой нагрузкой.

Основание № 6. Намеренная государственная регистрация нескольких юридических лиц и (или) индивидуальных предпринимателей и (или) намеренное разделение деятельности между юридическими лицами и (или) индивидуальными предпринимателями, имеющими право на применение особых режимов налогообложения и (или) налоговых льгот.

На сегодняшний день отсутствуют единые правила «налоговой реконструкции», т.е. расчета налогов в ситуации, когда проверяющие решили «объединить» несколько компаний (ИП), лишая их права на особый режим или льготу.

К тому времени, когда бизнес попадает в поле зрения проверяющих проходит обычно несколько лет, за которые могут поменяться как подходы к квалификации признаков дробления, так и подходы к расчету налогов. Поэтому, даже «одобренную» в момент создания структуру бизнеса необходимо периодически анализировать на предмет налоговых рисков.

@businesscollegia

Основание № 6 Искусственное дробление

И, наконец, самое неоднозначное основание, которое зачастую приводит к существенным доначислениям налогов и штрафам – искусственное дробление бизнеса. В этой ситуации нет и не может быть ограниченного числа шаблонов, которые можно определить как дробление. Общий риск-фактор – это наличие субъектов в группе компаний с налоговыми льготами/сниженной налоговой нагрузкой.

Основание № 6. Намеренная государственная регистрация нескольких юридических лиц и (или) индивидуальных предпринимателей и (или) намеренное разделение деятельности между юридическими лицами и (или) индивидуальными предпринимателями, имеющими право на применение особых режимов налогообложения и (или) налоговых льгот.

На сегодняшний день отсутствуют единые правила «налоговой реконструкции», т.е. расчета налогов в ситуации, когда проверяющие решили «объединить» несколько компаний (ИП), лишая их права на особый режим или льготу.

К тому времени, когда бизнес попадает в поле зрения проверяющих проходит обычно несколько лет, за которые могут поменяться как подходы к квалификации признаков дробления, так и подходы к расчету налогов. Поэтому, даже «одобренную» в момент создания структуру бизнеса необходимо периодически анализировать на предмет налоговых рисков.

@businesscollegia

Сделки с оффшорными компаниями

Перечень оффшорных зон (стран, территорий) утвержден Указом № 353. Сделки с компаниями из этих юрисдикций не запрещены, но есть два важных аспекта про которые нужно помнить при работе с такими контрагентами.

🔹 Оффшорный сбор

При перечислении денежных средств (или неденежном прекращении обязательств) в адрес компании, зарегистрированной в оффшорной зоне нужно уплатить оффшорный сбор по ставке 15%.

🔹 Трансфертное ценообразование

Для целей контроля трансфертного ценообразования к сделкам со взаимозависимым лицом приравниваются сделки с резидентом оффшорной зоны. Это значит, что налоговикам не нужно разбираться с структурой собственников контрагента, если сделки совершаются с оффшорной компанией на сумму более 400 тыс. BYN в год. Такие сделки, даже если компания по факту никак не связана с белорусской, автоматически подпадают под контроль ТЦО.

На практике не всегда очевидно, что контрагент зарегистрирован в оффшорной зоне. Например, компания может использовать в договоре бизнес-адрес (т.е. фактическое место расположения офиса), а не место регистрации. Узнать о регистрации в офшорной зоне можно только с помощью специальных сервисов как opencorporates.com и др.

@businesscollegia

Перечень оффшорных зон (стран, территорий) утвержден Указом № 353. Сделки с компаниями из этих юрисдикций не запрещены, но есть два важных аспекта про которые нужно помнить при работе с такими контрагентами.

🔹 Оффшорный сбор

При перечислении денежных средств (или неденежном прекращении обязательств) в адрес компании, зарегистрированной в оффшорной зоне нужно уплатить оффшорный сбор по ставке 15%.

🔹 Трансфертное ценообразование

Для целей контроля трансфертного ценообразования к сделкам со взаимозависимым лицом приравниваются сделки с резидентом оффшорной зоны. Это значит, что налоговикам не нужно разбираться с структурой собственников контрагента, если сделки совершаются с оффшорной компанией на сумму более 400 тыс. BYN в год. Такие сделки, даже если компания по факту никак не связана с белорусской, автоматически подпадают под контроль ТЦО.

На практике не всегда очевидно, что контрагент зарегистрирован в оффшорной зоне. Например, компания может использовать в договоре бизнес-адрес (т.е. фактическое место расположения офиса), а не место регистрации. Узнать о регистрации в офшорной зоне можно только с помощью специальных сервисов как opencorporates.com и др.

@businesscollegia