Налог на наследство («death tax»)

#необычныеналоги

Ставки налога на наследство в странах G7 и странах ЕС в десять раз выше, чем в странах с развивающейся экономикой.

Физические лица в странах ЕС платят в зависимости от размера получаемого наследства в среднем 5 - 10% в виде налога на наследство. Для сравнения: физические лица в странах с развивающейся экономикой платят в среднем 0,7 - 0,9% от полученного наследства.

Налог на наследство был назван несправедливым «death tax», и некоторые специалисты призвали его отменить. Семьи в странах с высоким уровнем этого налога могут столкнуться со значительными налоговыми выплатами в то время, когда они переживают тяжелую семейную утрату.

Специалисты также считают, что налог на наследство не поощряет предпринимателей к наращиванию своего благосостояния на том основании, что, столкнувшись с высокими корпоративными налогами на протяжении всей своей карьеры, их наследники также сталкиваются с высокими налогами на любое остаточное благосостояние.

Самый высокий уровень налога установлен в Японии, где нужно заплатить 38,5% налога с полученного наследства. Физические лица во Франции облагаются второй по величине в мире ставкой в размере 34,4% от наследства, а наследники в Великобритании платят третью по величине в мире ставку налога в размере 29%.

Страны с развивающейся экономикой сопротивляются внедрению налога на наследство для привлечения инвестиций. Богатые люди могут привлекаться для создания предприятий в странах, где нет такого налога. Это может поддержать создание рабочих мест, инвестиций в бизнес и обеспечить источник жизненно важного экономического роста.

Развивающиеся страны, которые не навязывают налог на наследство, включают Китай, Индию, Россию и, конечно, Беларусь.

В соответствии с п. 21 ст. 208 НК РБ от подоходного налога освобождаются доходы плательщиков, получаемые от физических лиц в виде наследства, за исключением вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства, изобретений, полезных моделей, промышленных образцов и иных результатов интеллектуальной деятельности, а также наследникам лиц, являвшихся субъектами смежных прав.

При этом для подоходного налога степень родства с наследодателем, а также страна, в которой возникло наследство, и порядок наследования (по закону либо по завещанию) значения не имеют.

Кроме того, в соответствии с п. 44 ст. 208 НК РБ от подоходного налога с физических лиц освобождаются доходы, полученные плательщиками - налоговыми резидентами Республики Беларусь от возмездного отчуждения имущества, полученного плательщиком по наследству.

Таким образом, в Республике Беларусь, доходы плательщика, как в виде наследства, так и от отчуждения имущества, полученного по наследству, освобождаются от подоходного налога. Представление налоговой декларации (расчета) в этом случае не требуется. При необходимости в налоговый орган представляются документы, подтверждающие указанные операции (копии свидетельства о праве на наследство, договора купли-продажи).

@businesscollegia

#необычныеналоги

Ставки налога на наследство в странах G7 и странах ЕС в десять раз выше, чем в странах с развивающейся экономикой.

Физические лица в странах ЕС платят в зависимости от размера получаемого наследства в среднем 5 - 10% в виде налога на наследство. Для сравнения: физические лица в странах с развивающейся экономикой платят в среднем 0,7 - 0,9% от полученного наследства.

Налог на наследство был назван несправедливым «death tax», и некоторые специалисты призвали его отменить. Семьи в странах с высоким уровнем этого налога могут столкнуться со значительными налоговыми выплатами в то время, когда они переживают тяжелую семейную утрату.

Специалисты также считают, что налог на наследство не поощряет предпринимателей к наращиванию своего благосостояния на том основании, что, столкнувшись с высокими корпоративными налогами на протяжении всей своей карьеры, их наследники также сталкиваются с высокими налогами на любое остаточное благосостояние.

Самый высокий уровень налога установлен в Японии, где нужно заплатить 38,5% налога с полученного наследства. Физические лица во Франции облагаются второй по величине в мире ставкой в размере 34,4% от наследства, а наследники в Великобритании платят третью по величине в мире ставку налога в размере 29%.

Страны с развивающейся экономикой сопротивляются внедрению налога на наследство для привлечения инвестиций. Богатые люди могут привлекаться для создания предприятий в странах, где нет такого налога. Это может поддержать создание рабочих мест, инвестиций в бизнес и обеспечить источник жизненно важного экономического роста.

Развивающиеся страны, которые не навязывают налог на наследство, включают Китай, Индию, Россию и, конечно, Беларусь.

В соответствии с п. 21 ст. 208 НК РБ от подоходного налога освобождаются доходы плательщиков, получаемые от физических лиц в виде наследства, за исключением вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства, изобретений, полезных моделей, промышленных образцов и иных результатов интеллектуальной деятельности, а также наследникам лиц, являвшихся субъектами смежных прав.

При этом для подоходного налога степень родства с наследодателем, а также страна, в которой возникло наследство, и порядок наследования (по закону либо по завещанию) значения не имеют.

Кроме того, в соответствии с п. 44 ст. 208 НК РБ от подоходного налога с физических лиц освобождаются доходы, полученные плательщиками - налоговыми резидентами Республики Беларусь от возмездного отчуждения имущества, полученного плательщиком по наследству.

Таким образом, в Республике Беларусь, доходы плательщика, как в виде наследства, так и от отчуждения имущества, полученного по наследству, освобождаются от подоходного налога. Представление налоговой декларации (расчета) в этом случае не требуется. При необходимости в налоговый орган представляются документы, подтверждающие указанные операции (копии свидетельства о праве на наследство, договора купли-продажи).

@businesscollegia

{kind=link}

Сделки со взаимозависимыми лицами под особым контролем

C каждым годом в белорусском налоговом законодательстве все более отчетливые формы приобретают нормы, направленные на предотвращение «вымывания» налоговой базы из юрисдикции РБ. На сегодняшний день, не считая нашумевшую 33 статью НК, к таким нормам относятся механизмы трансфертного ценообразования (далее - ТЦО) и тонкой (недостаточной) капитализации. Каждая из этих статей тем или иным образом устанавливает рамки в отношении цен, по которым совершаются сделки белорусской компании с ее взаимозависимыми лицами.

По итогам состоявшегося на прошлой неделе тематического круглого стола с участием начальника управления МНС необходимо отметить следующие тенденции.

1. Налоговые органы активно анализируют базу данных Кадастрового агентства по сделкам с недвижимым имуществом на предмет отклонения цен от рыночных.

2. МНС приобретена подписка на информационно-аналитическую систему СПАРК, которая используется для применения методов трансфертного ценообразования, в том числе основанных на сравнении рыночных показателей рентабельности. Это означает значительное расширение случаев, когда налоговыми органами может быть произведена корректировка налоговой базы. На сегодняшний день ИМНС применяло механизм ТЦО, только при наличии информации о рыночных ценах по конкретным сопоставимым сделкам, (в основном по сделкам с недвижимостью).

3. Под особым контролем сделки с нематериальными активами. Вознаграждение в виде роялти за использование товарного знака, ноу-хау, выплачиваемое лицам, которые зарегистрированы в юрисдикциях с традиционно низким налогообложением – под особым прицелом. С учетом комментариев специалистов МНС, при анализе таких сделок налоговые органы намерены в большей степени опираться не на рыночные ставки вознаграждений, а на наличие активов и вклада каждой из сторон сделки в совокупную прибыль.

4. Начальником управления МНС озвучено наличие практики признания компаний взаимозависимыми при отсутствии владения долями в уставном фонде. Такое признание взаимозависимости основано на собранных доказательствах о наличии фактического контроля над участником сделки.

Данные обстоятельства следует учесть при дальнейшем планировании сделок, а также при подготовке экономического обоснования цен, которое необходимо предоставить по запросу налоговых органов.

@businesscollegia

C каждым годом в белорусском налоговом законодательстве все более отчетливые формы приобретают нормы, направленные на предотвращение «вымывания» налоговой базы из юрисдикции РБ. На сегодняшний день, не считая нашумевшую 33 статью НК, к таким нормам относятся механизмы трансфертного ценообразования (далее - ТЦО) и тонкой (недостаточной) капитализации. Каждая из этих статей тем или иным образом устанавливает рамки в отношении цен, по которым совершаются сделки белорусской компании с ее взаимозависимыми лицами.

По итогам состоявшегося на прошлой неделе тематического круглого стола с участием начальника управления МНС необходимо отметить следующие тенденции.

1. Налоговые органы активно анализируют базу данных Кадастрового агентства по сделкам с недвижимым имуществом на предмет отклонения цен от рыночных.

2. МНС приобретена подписка на информационно-аналитическую систему СПАРК, которая используется для применения методов трансфертного ценообразования, в том числе основанных на сравнении рыночных показателей рентабельности. Это означает значительное расширение случаев, когда налоговыми органами может быть произведена корректировка налоговой базы. На сегодняшний день ИМНС применяло механизм ТЦО, только при наличии информации о рыночных ценах по конкретным сопоставимым сделкам, (в основном по сделкам с недвижимостью).

3. Под особым контролем сделки с нематериальными активами. Вознаграждение в виде роялти за использование товарного знака, ноу-хау, выплачиваемое лицам, которые зарегистрированы в юрисдикциях с традиционно низким налогообложением – под особым прицелом. С учетом комментариев специалистов МНС, при анализе таких сделок налоговые органы намерены в большей степени опираться не на рыночные ставки вознаграждений, а на наличие активов и вклада каждой из сторон сделки в совокупную прибыль.

4. Начальником управления МНС озвучено наличие практики признания компаний взаимозависимыми при отсутствии владения долями в уставном фонде. Такое признание взаимозависимости основано на собранных доказательствах о наличии фактического контроля над участником сделки.

Данные обстоятельства следует учесть при дальнейшем планировании сделок, а также при подготовке экономического обоснования цен, которое необходимо предоставить по запросу налоговых органов.

@businesscollegia

{kind=link}

Налоги на подарки

Близятся праздники и время дарить подарки сотрудникам и их детям. Давайте вспомним, какой порядок налогообложения предусмотрен законодательством РБ.

Подарки своим сотрудникам и их детям:

НДС: Придется исчислить НДС, так как вручение подарка признается безвозмездной передачей. К вычету «входной НДС» также принимается, при его наличии.

ФСЗН: Для целей начисления взносов в ФСЗН подарки работникам и их детям считаются выплатой в натуральной форме в пользу работника. Поэтому на стоимость подарков нужно начислять взносы.

Страховые взносы в Белгосстрах начисляются по аналогии с взносами в ФСЗН.

ПОДОХОДНЫЙ НАЛОГ: Подарок является доходом работника в натуральной форме и облагается подоходным налогом. При этом стоимость подарков включают в доход работника, освобождаемый от налогообложения в размере 1984 руб. за год.

НАЛОГ НА ПРИБЫЛЬ: Стоимость подарков, выданных работникам и их детям, при налогообложении прибыли не учитывают. Взносы в ФСЗН включают по внереализационные расходы.

Напомним, что дарение алкогольных напитков и табачных изделий, в том числе посредством вручения в качестве подарков работникам, законодательством запрещается.

Альтернативой стандартным подарочным наборам сегодня являются подарочные сертификаты. Отличие порядка налогообложения в данном случае состоит в том, что при передаче работнику подарочного сертификата НДС не исчисляется. К тому же несомненным плюсом подарочного сертификата является относительная свобода выбора при его погашении.

@businesscollegia

Близятся праздники и время дарить подарки сотрудникам и их детям. Давайте вспомним, какой порядок налогообложения предусмотрен законодательством РБ.

Подарки своим сотрудникам и их детям:

НДС: Придется исчислить НДС, так как вручение подарка признается безвозмездной передачей. К вычету «входной НДС» также принимается, при его наличии.

ФСЗН: Для целей начисления взносов в ФСЗН подарки работникам и их детям считаются выплатой в натуральной форме в пользу работника. Поэтому на стоимость подарков нужно начислять взносы.

Страховые взносы в Белгосстрах начисляются по аналогии с взносами в ФСЗН.

ПОДОХОДНЫЙ НАЛОГ: Подарок является доходом работника в натуральной форме и облагается подоходным налогом. При этом стоимость подарков включают в доход работника, освобождаемый от налогообложения в размере 1984 руб. за год.

НАЛОГ НА ПРИБЫЛЬ: Стоимость подарков, выданных работникам и их детям, при налогообложении прибыли не учитывают. Взносы в ФСЗН включают по внереализационные расходы.

Напомним, что дарение алкогольных напитков и табачных изделий, в том числе посредством вручения в качестве подарков работникам, законодательством запрещается.

Альтернативой стандартным подарочным наборам сегодня являются подарочные сертификаты. Отличие порядка налогообложения в данном случае состоит в том, что при передаче работнику подарочного сертификата НДС не исчисляется. К тому же несомненным плюсом подарочного сертификата является относительная свобода выбора при его погашении.

@businesscollegia

{kind=link}

Государство без налогов

#необычныеналоги

Что Вам приходит на ум, когда Вы слышите – «государство без налогов»? Заманчиво, не правда ли! Без них, возможно, наступит полная свобода и изобилие…

Вы действительно так считаете? Тогда давайте временно перенесемся в 17 век. И так, перед нами Томас Гоббс, Джон Локк и Жан-Жак Руссо. Это наиболее известные представители теории общественного договора. Именно они сформулировали и развили идеи, которые впоследствии легли в основу конституций демократических государств. Их теории, хоть и имели серьезные различия, но объединял их один фундамент - понятие общественного договора.

Предмет договора звучит примерно так: люди частично отказываются от своих суверенных прав в пользу государства, чтобы обеспечивать посредством его свои интересы.

Сторонники большинства теорий общественного договора воспринимают налоги как финансирование сделки, а чиновников и правительство как субъектов договора с членами общества, нанятых с целью разрешения общих трудностей.

Итак, вернемся к государству без налогов. Вы – народ, а ваш партнер по договору (власть) – предлагает оказывать Вам услуги БЕЗВОЗМЕЗДНО. Ничего подозрительного не замечаете?

Приведем один из наиболее ярких примеров государства «свободного от налогов».

«Полностью отменить налоговую систему как наследие старого общества!»

«Народ реализовал свою мечту жить в свободном от налогов мире и стал первым в истории достойным хозяином страны, где нет налогов!» - именно с такими лозунгами 21-го марта 1974 г. на сессии Верховного народного собрания налоги в Северной Корее были объявлены дополнительным средством эксплуатации трудящихся.

Был принят закон о полной отмене системы налогообложения. Таким образом, КНДР стала первой в мире страной, полностью свободной от налогов.

КНДР «интересная» страна для налогового планирования при структурировании сделок. Тем более, не смотря на отсутствие налогов, с КНДР имеется Соглашение об избежании двойного налогообложения http://www.nalog.gov.by/ru/kndr/ )))

@businesscollegia

#необычныеналоги

Что Вам приходит на ум, когда Вы слышите – «государство без налогов»? Заманчиво, не правда ли! Без них, возможно, наступит полная свобода и изобилие…

Вы действительно так считаете? Тогда давайте временно перенесемся в 17 век. И так, перед нами Томас Гоббс, Джон Локк и Жан-Жак Руссо. Это наиболее известные представители теории общественного договора. Именно они сформулировали и развили идеи, которые впоследствии легли в основу конституций демократических государств. Их теории, хоть и имели серьезные различия, но объединял их один фундамент - понятие общественного договора.

Предмет договора звучит примерно так: люди частично отказываются от своих суверенных прав в пользу государства, чтобы обеспечивать посредством его свои интересы.

Сторонники большинства теорий общественного договора воспринимают налоги как финансирование сделки, а чиновников и правительство как субъектов договора с членами общества, нанятых с целью разрешения общих трудностей.

Итак, вернемся к государству без налогов. Вы – народ, а ваш партнер по договору (власть) – предлагает оказывать Вам услуги БЕЗВОЗМЕЗДНО. Ничего подозрительного не замечаете?

Приведем один из наиболее ярких примеров государства «свободного от налогов».

«Полностью отменить налоговую систему как наследие старого общества!»

«Народ реализовал свою мечту жить в свободном от налогов мире и стал первым в истории достойным хозяином страны, где нет налогов!» - именно с такими лозунгами 21-го марта 1974 г. на сессии Верховного народного собрания налоги в Северной Корее были объявлены дополнительным средством эксплуатации трудящихся.

Был принят закон о полной отмене системы налогообложения. Таким образом, КНДР стала первой в мире страной, полностью свободной от налогов.

КНДР «интересная» страна для налогового планирования при структурировании сделок. Тем более, не смотря на отсутствие налогов, с КНДР имеется Соглашение об избежании двойного налогообложения http://www.nalog.gov.by/ru/kndr/ )))

@businesscollegia

{kind=link}

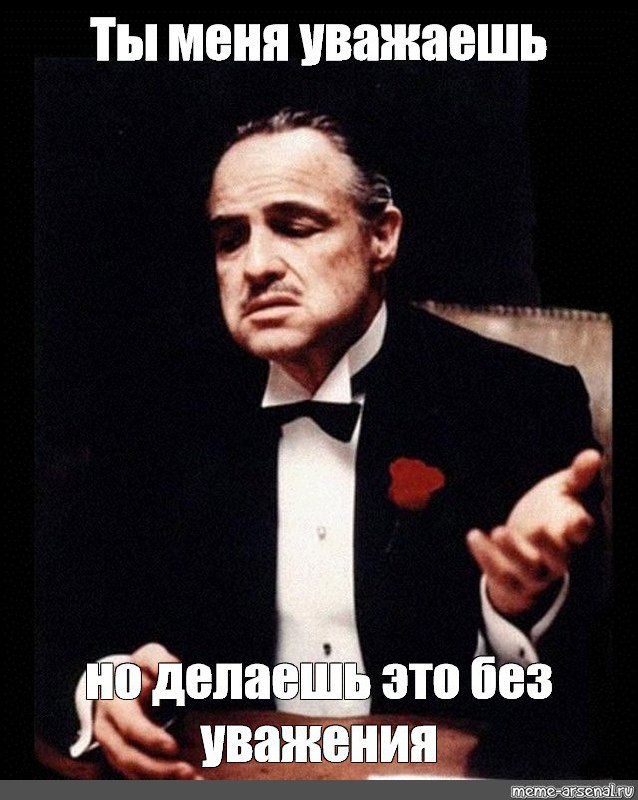

«Ты меня уважаешь?!»

19 декабря состоялось заседание Пленума Верховного Суда Республики Беларусь по вопросам применения законодательства при рассмотрении «налоговых» дел (читать полностью: http://court.gov.by/ru/justice/press_office/5065fe92ef054a09.html). Основная цель пленума – устранить правовую неопределенность в проблемных вопросах при применении норм налогового законодательства.

Заместитель Председателя Верховного Суда Республики Беларусь Юрий Викторович Кобец, утверждает, что судебная практика в целом является стабильной, предпринимательское сообщество приняло и правильно поняло реалии более либерального законодательства. В ходе интервью, судья рассказал случай из практики.

«Предприятие учреждает торговый дом, который открывает представительства в областях. Сотрудники работают на основании трудового договора как наемные менеджеры. И вот руководство предприятия предлагает им получить статус индивидуального предпринимателя — это существенно экономит налоги предприятия и хорошо стимулирует продавцов. Но государство теряет серьезные суммы.

Есть два сценария развития событий. Разницу, которую предприятие сэкономило на налогах, должностные лица кладут себе в карман. Мы скажем, что это неправильная, недопустимая, незаконная оптимизация. Я описал конкретное уголовное дело, которое было возбуждено в Бресте. Обвинительный приговор уже вынесен. В другом сценарии эту разницу инвестируют в развитие: закупают оборудование, осваивают новую линейку продукции, выходят на зарубежные рынки.

То есть увеличивают обороты и, соответственно, налоговые отчисления. У суда нет никаких оснований кого-то привлекать к ответственности.

Мы оцениваем результаты: для чего вы это сделали. Учитываем даже коммерческий риск. Вы можете запустить новую линейку продукции, но дело не пошло: рынок просел... Мы все это анализируем. Если выручка не стала больше, то это не значит, что вы виновны. На такой подход мы нацеливаем суды».

- Мы научились друг друга уважать – подытожил зампред ВС.

Полное интервью: http://court.gov.by/ru/justice/press_office/02db02b7a4bf4235.html

Из рассмотренных районными судами 114 дел обжаловано всего 9 судебных постановлений, из которых 2 отменены, 1 изменено.

19 декабря состоялось заседание Пленума Верховного Суда Республики Беларусь по вопросам применения законодательства при рассмотрении «налоговых» дел (читать полностью: http://court.gov.by/ru/justice/press_office/5065fe92ef054a09.html). Основная цель пленума – устранить правовую неопределенность в проблемных вопросах при применении норм налогового законодательства.

Заместитель Председателя Верховного Суда Республики Беларусь Юрий Викторович Кобец, утверждает, что судебная практика в целом является стабильной, предпринимательское сообщество приняло и правильно поняло реалии более либерального законодательства. В ходе интервью, судья рассказал случай из практики.

«Предприятие учреждает торговый дом, который открывает представительства в областях. Сотрудники работают на основании трудового договора как наемные менеджеры. И вот руководство предприятия предлагает им получить статус индивидуального предпринимателя — это существенно экономит налоги предприятия и хорошо стимулирует продавцов. Но государство теряет серьезные суммы.

Есть два сценария развития событий. Разницу, которую предприятие сэкономило на налогах, должностные лица кладут себе в карман. Мы скажем, что это неправильная, недопустимая, незаконная оптимизация. Я описал конкретное уголовное дело, которое было возбуждено в Бресте. Обвинительный приговор уже вынесен. В другом сценарии эту разницу инвестируют в развитие: закупают оборудование, осваивают новую линейку продукции, выходят на зарубежные рынки.

То есть увеличивают обороты и, соответственно, налоговые отчисления. У суда нет никаких оснований кого-то привлекать к ответственности.

Мы оцениваем результаты: для чего вы это сделали. Учитываем даже коммерческий риск. Вы можете запустить новую линейку продукции, но дело не пошло: рынок просел... Мы все это анализируем. Если выручка не стала больше, то это не значит, что вы виновны. На такой подход мы нацеливаем суды».

- Мы научились друг друга уважать – подытожил зампред ВС.

Полное интервью: http://court.gov.by/ru/justice/press_office/02db02b7a4bf4235.html

Из рассмотренных районными судами 114 дел обжаловано всего 9 судебных постановлений, из которых 2 отменены, 1 изменено.

{kind=link}

З Новым годам і Калядамі!

Паважаныя калегі!

Мы, аўтары тэлеграм-канала Дзяніс Касцян і Юрый Кардымон, а таксама ўвесь калектыў Групы кампаній «БізнесКалегія» віншуем сваіх падпісчыкаў, кліентаў, партнёраў і сяброў з надыходзячымі святамі.

Жадаем ў Новым годзе арыгінальных ідэй, цікавых і плённых праектаў, магчымасцяў і перспектыў для росквіту і поспеху.

Няхай у вашых дамах будзе шчасце, у вашых сэрцах - каханне, а ў дзелавых адносінах - стабільнасць, давер i узаемаразуменне. Хай заўсёды шанцуе!

З Новым 2020 годам пацука!

@businesscollegia

Паважаныя калегі!

Мы, аўтары тэлеграм-канала Дзяніс Касцян і Юрый Кардымон, а таксама ўвесь калектыў Групы кампаній «БізнесКалегія» віншуем сваіх падпісчыкаў, кліентаў, партнёраў і сяброў з надыходзячымі святамі.

Жадаем ў Новым годзе арыгінальных ідэй, цікавых і плённых праектаў, магчымасцяў і перспектыў для росквіту і поспеху.

Няхай у вашых дамах будзе шчасце, у вашых сэрцах - каханне, а ў дзелавых адносінах - стабільнасць, давер i узаемаразуменне. Хай заўсёды шанцуе!

З Новым 2020 годам пацука!

@businesscollegia

{kind=link}

Двойка по математике (НДС не зачелся)

МНС опубликовало очередной пример корректировки налогов на основании «антиуклонительной» статьи 33 НК. На этот раз налоговые органы выявили схему необоснованного возврата НДС из бюджета (http://nalog.gov.by/ru/primer-corr-NB/).

Компания «А» документировала операции по ввозу товаров с территории Российской Федерации, оформляла реализацию в адрес другой подконтрольной компании «Б», завышая в десятки раз стоимость ввезенных товаров, создавала и направляла на Портал (при документировании ввоза) и покупателю (при документировании отгрузки) ЭСЧФ. Уплата «ввозного» НДС в бюджет таким «импортером» не производилась, обороты по реализации (выручка) в декларациях субъектом «А» не отражались.

Покупатель – субъект «Б», в свою очередь, документировал реализацию в розницу части «приобретенных» товаров на незначительную сумму, облагаемых по ставке НДС 10%, создавал и направлял на Портал ЭСЧФ, и заявлял под указанный оборот вычет сумм «входного» НДС в полном объеме.

По результатам проведенных контрольных мероприятий была собрана доказательная база, свидетельствующая об искажении фактов совершения хозяйственных операций, целью документирования которых являлся необоснованный возврат НДС из бюджета. Указанные хозяйственные операции фактически не осуществлялись. Собранные доказательства послужили основанием для корректировки налоговых обязательств в виде уменьшения сумм налоговых вычетов у покупателя по основания, определенным пунктом 4 статьи 33 Налогового кодекса Республики Беларусь.

Материалы проверки направлены в органы финансовых расследований для рассмотрения в рамках компетенции на предмет наличия в действиях лиц, причастных к созданию схемы по необоснованному возврату НДС из бюджета, признаков преступлений, за которые предусмотрена уголовная ответственность.

МНС опубликовало очередной пример корректировки налогов на основании «антиуклонительной» статьи 33 НК. На этот раз налоговые органы выявили схему необоснованного возврата НДС из бюджета (http://nalog.gov.by/ru/primer-corr-NB/).

Компания «А» документировала операции по ввозу товаров с территории Российской Федерации, оформляла реализацию в адрес другой подконтрольной компании «Б», завышая в десятки раз стоимость ввезенных товаров, создавала и направляла на Портал (при документировании ввоза) и покупателю (при документировании отгрузки) ЭСЧФ. Уплата «ввозного» НДС в бюджет таким «импортером» не производилась, обороты по реализации (выручка) в декларациях субъектом «А» не отражались.

Покупатель – субъект «Б», в свою очередь, документировал реализацию в розницу части «приобретенных» товаров на незначительную сумму, облагаемых по ставке НДС 10%, создавал и направлял на Портал ЭСЧФ, и заявлял под указанный оборот вычет сумм «входного» НДС в полном объеме.

По результатам проведенных контрольных мероприятий была собрана доказательная база, свидетельствующая об искажении фактов совершения хозяйственных операций, целью документирования которых являлся необоснованный возврат НДС из бюджета. Указанные хозяйственные операции фактически не осуществлялись. Собранные доказательства послужили основанием для корректировки налоговых обязательств в виде уменьшения сумм налоговых вычетов у покупателя по основания, определенным пунктом 4 статьи 33 Налогового кодекса Республики Беларусь.

Материалы проверки направлены в органы финансовых расследований для рассмотрения в рамках компетенции на предмет наличия в действиях лиц, причастных к созданию схемы по необоснованному возврату НДС из бюджета, признаков преступлений, за которые предусмотрена уголовная ответственность.

{kind=link}

Налоги 2020

Сегодня опубликован текст Указа от 31 декабря 2019 г. № 503 «О налогообложении» (http://pravo.by/document/?guid=3961&p0=P31900503). В основном в 2020 году будут действовать нормы НК в редакции 2019 года. Большая часть изменений связана с индексацией величин и ставок для расчета налогов, однако есть и методологические правки.

ТОП-3 наиболее интересных нововведений:

1) Предоставлена возможность уменьшить налогооблагаемую прибыль (с 01.01.2019) на суммы страховых взносов по добровольному страхованию предоставляется также и организациям, которые застраховали:

- товары, предназначенные для реализации;

- имущество, сданное в аренду (лизинг).

2) Затраты на оплату стоимости топлива для механических транспортных средств, машин, механизмов и оборудования разрешено включать в состав нормируемых затрат, учитываемых при налогообложении прибыли, в пределах норм, установленных руководителем организации. Такие нормы руководитель вправе установить:

- самостоятельно;

- путем обращения в аккредитованную испытательную лабораторию.

3) Выведены из состава налоговой тайны сведения, содержащиеся в годовой бухгалтерской отчетности, предоставляемые посредством единого портала электронных услуг общегосударственной автоматизированной системы в отношении организаций и физических лиц, зарегистрированных в качестве индивидуальных предпринимателей.

Сегодня опубликован текст Указа от 31 декабря 2019 г. № 503 «О налогообложении» (http://pravo.by/document/?guid=3961&p0=P31900503). В основном в 2020 году будут действовать нормы НК в редакции 2019 года. Большая часть изменений связана с индексацией величин и ставок для расчета налогов, однако есть и методологические правки.

ТОП-3 наиболее интересных нововведений:

1) Предоставлена возможность уменьшить налогооблагаемую прибыль (с 01.01.2019) на суммы страховых взносов по добровольному страхованию предоставляется также и организациям, которые застраховали:

- товары, предназначенные для реализации;

- имущество, сданное в аренду (лизинг).

2) Затраты на оплату стоимости топлива для механических транспортных средств, машин, механизмов и оборудования разрешено включать в состав нормируемых затрат, учитываемых при налогообложении прибыли, в пределах норм, установленных руководителем организации. Такие нормы руководитель вправе установить:

- самостоятельно;

- путем обращения в аккредитованную испытательную лабораторию.

3) Выведены из состава налоговой тайны сведения, содержащиеся в годовой бухгалтерской отчетности, предоставляемые посредством единого портала электронных услуг общегосударственной автоматизированной системы в отношении организаций и физических лиц, зарегистрированных в качестве индивидуальных предпринимателей.

Самое главное в жизни – баланс

С 2020 года повышается внимание к годовой бухгалтерской отчетности организаций, а соответственно и ее значимость.

Не позднее 31 марта 2020 года организации обязаны представить в налоговую годовую индивидуальную бухгалтерскую отчетность.

С апреля 2020 года сведения, содержащиеся в годовой бухгалтерской отчетности, больше не являются налоговой тайной и их можно будет запросить с помощью Единого портала электронных услуг https://portal.gov.by/

Для организаций, подлежащих обязательному аудиту, отменена обязанность предоставления аудиторского заключения в налоговые органы. Функции контроля за проведением обязательного аудита переданы Минфину.

С 2020 года Министерство финансов формирует и ведет информационный банк данных организаций, годовая бухгалтерская и (или) финансовая отчетность которых подлежит обязательному аудиту.

Аудируемые лица, заказчики аудиторских услуг обязаны в случае проведения обязательного аудита годовой бухгалтерской и (или) финансовой отчетности в месячный срок с даты получения аудиторского заключения, но не позднее 15 июля года, следующего за отчетным, представить информацию о факте проведения обязательного аудита в Министерство финансов для формирования информационного банка данных организаций.

Аудируемые лица предоставляют на электронный адрес Министерства финансов audit@minfin.gov.by информацию о факте проведения обязательного аудита отчетности с указанием:

- наименования аудиторской организации, проводившей обязательный аудит отчетности,

- даты заключения договора оказания аудиторских услуг,

- даты выдачи аудиторского заключения.

Обязанность ежегодно проводить аудит установлена для:

Открытых акционерных обществ;

Национального банка; банков, банковских групп, банковских холдингов; бирж;

страховых организаций, страховых брокеров;

резидентов Парка высоких технологий;

организации, осуществляющей гарантированное возмещение банковских вкладов (депозитов) физических лиц;

профессиональных участников рынка ценных бумаг;

акционерных инвестиционных фондов;

управляющих организаций инвестиционных фондов;

специальных финансовых организаций;

иных юридических лиц, у которых объем выручки от реализации за предыдущий отчетный год превышает 500 000 базовых величин (на 31 декабря предыдущего отчетного года).

До 2020 года обязательный аудит проводился при превышении выручки в эквиваленте 5 миллионов евро в эквиваленте.

Так как на 31 декабря 2019 года базовая величина составляла 25,5 руб., то за 2020 год подлежать обязательному аудиту по критерию выручки будут те организации, у которых выручка за 2019 год превысила 12 млн. 750 тыс. руб.

@businesscollegia

С 2020 года повышается внимание к годовой бухгалтерской отчетности организаций, а соответственно и ее значимость.

Не позднее 31 марта 2020 года организации обязаны представить в налоговую годовую индивидуальную бухгалтерскую отчетность.

С апреля 2020 года сведения, содержащиеся в годовой бухгалтерской отчетности, больше не являются налоговой тайной и их можно будет запросить с помощью Единого портала электронных услуг https://portal.gov.by/

Для организаций, подлежащих обязательному аудиту, отменена обязанность предоставления аудиторского заключения в налоговые органы. Функции контроля за проведением обязательного аудита переданы Минфину.

С 2020 года Министерство финансов формирует и ведет информационный банк данных организаций, годовая бухгалтерская и (или) финансовая отчетность которых подлежит обязательному аудиту.

Аудируемые лица, заказчики аудиторских услуг обязаны в случае проведения обязательного аудита годовой бухгалтерской и (или) финансовой отчетности в месячный срок с даты получения аудиторского заключения, но не позднее 15 июля года, следующего за отчетным, представить информацию о факте проведения обязательного аудита в Министерство финансов для формирования информационного банка данных организаций.

Аудируемые лица предоставляют на электронный адрес Министерства финансов audit@minfin.gov.by информацию о факте проведения обязательного аудита отчетности с указанием:

- наименования аудиторской организации, проводившей обязательный аудит отчетности,

- даты заключения договора оказания аудиторских услуг,

- даты выдачи аудиторского заключения.

Обязанность ежегодно проводить аудит установлена для:

Открытых акционерных обществ;

Национального банка; банков, банковских групп, банковских холдингов; бирж;

страховых организаций, страховых брокеров;

резидентов Парка высоких технологий;

организации, осуществляющей гарантированное возмещение банковских вкладов (депозитов) физических лиц;

профессиональных участников рынка ценных бумаг;

акционерных инвестиционных фондов;

управляющих организаций инвестиционных фондов;

специальных финансовых организаций;

иных юридических лиц, у которых объем выручки от реализации за предыдущий отчетный год превышает 500 000 базовых величин (на 31 декабря предыдущего отчетного года).

До 2020 года обязательный аудит проводился при превышении выручки в эквиваленте 5 миллионов евро в эквиваленте.

Так как на 31 декабря 2019 года базовая величина составляла 25,5 руб., то за 2020 год подлежать обязательному аудиту по критерию выручки будут те организации, у которых выручка за 2019 год превысила 12 млн. 750 тыс. руб.

@businesscollegia

{kind=link}

Срочно возьму авто в аренду. Дорого!

Практика по корректировке налоговой базы на основании 33 статьи НК продолжает обновляться (http://nalog.gov.by/ru/primer-corr-NB/). Из вновь добавленных ситуаций представляет интерес Пример № 7. В нем описана довольно распространенная ситуация, которую довольно часто использует малый бизнес:

«Организацией неправомерно списаны на затраты, участвующие при налогообложении, суммы израсходованного топлива и арендной платы за использование арендованных автомобилей у индивидуального предпринимателя и физического лица, являющихся родственниками учредителя и директора проверяемого субъекта соответственно. В ходе проверки собраны доказательства, подтверждающие, что арендованные автомобили фактически не участвовали в финансово-хозяйственной деятельности организации и не использовались ее работниками, а фактически находились в личном пользовании учредителя данной организации и самого ИП-арендодателя».

Предположим, что в данной ситуации налоговые органы для корректировки затрат могли использовать следующие доказательства:

- отсутствие документов, подтверждающих передачу автомобиля в пользование компании;

- отсутствие документов, свидетельствующих о пробеге автомобиля для производственных, управленческих целей (накопительные ведомости данных путевых листов или карточки учета расхода топлива);

- пояснения работников компании;

- противоречия сведений, отраженных в документах компании и фактических данных о нахождении автомобиля (например: данные о пересечении государственной границы на данном транспортном средстве).

Довольно существенным основанием для анализа сделки налоговыми органами является завышенная стоимость арендной платы, по сравнению с потенциальными расходами на приобретение аналогичного актива.

Практика по корректировке налоговой базы на основании 33 статьи НК продолжает обновляться (http://nalog.gov.by/ru/primer-corr-NB/). Из вновь добавленных ситуаций представляет интерес Пример № 7. В нем описана довольно распространенная ситуация, которую довольно часто использует малый бизнес:

«Организацией неправомерно списаны на затраты, участвующие при налогообложении, суммы израсходованного топлива и арендной платы за использование арендованных автомобилей у индивидуального предпринимателя и физического лица, являющихся родственниками учредителя и директора проверяемого субъекта соответственно. В ходе проверки собраны доказательства, подтверждающие, что арендованные автомобили фактически не участвовали в финансово-хозяйственной деятельности организации и не использовались ее работниками, а фактически находились в личном пользовании учредителя данной организации и самого ИП-арендодателя».

Предположим, что в данной ситуации налоговые органы для корректировки затрат могли использовать следующие доказательства:

- отсутствие документов, подтверждающих передачу автомобиля в пользование компании;

- отсутствие документов, свидетельствующих о пробеге автомобиля для производственных, управленческих целей (накопительные ведомости данных путевых листов или карточки учета расхода топлива);

- пояснения работников компании;

- противоречия сведений, отраженных в документах компании и фактических данных о нахождении автомобиля (например: данные о пересечении государственной границы на данном транспортном средстве).

Довольно существенным основанием для анализа сделки налоговыми органами является завышенная стоимость арендной платы, по сравнению с потенциальными расходами на приобретение аналогичного актива.

{kind=link}

Задним числом в соответствии с законодательством

В 2019 году мы наблюдали как МНС и Минтранс вели методологические баталии по вопросу нормирования топлива. Итог войны: прошел уже январь 2020 года, а Минтранс все еще утверждает постановления, которые устанавливает нормы «задним числом». Так как писем выпущено чрезвычайное количество, а их содержание не всегда можно понять и трактовать однозначно, предлагаем подытожить.

Нормирование топлива до 2020 года

Законодательно установленными нормами в области транспортной деятельности являются нормы, включенные в следующие постановления Минтранса: N 3 от 06.01.2012; N 44 от 01.08.2019; N 50 от 14.11.2019; N 54 от 23.12.2019.

В случае отсутствия норм на транспортное средство в нормативных документах, отнесение на затраты следует производить по временной норме, которая соответствует контрольному расходу топлива, установленному руководителем организации либо заводом – изготовителем.

Ограничение срока применения временных норм (на то они и временные), установленных руководителем – не более 6 месяцев. В 2019 году – приятный бонус от МНС, если временная норма определена на основании данных завода – изготовителя, ее можно использовать свыше 6 месяцев, до момента утверждения норм расхода нормативным правовым актом.

Напомним, что большинство повышений и понижений, предусмотренных законодательством, применяются только к нормам, установленным Минтрансом.

Нормирование топлива с 2020 года

Нормы могут быть установлены руководителем организации самостоятельно или путем обращения в аккредитованную испытательную лабораторию (Указ 503 "О налогообложении").

В 2019 году мы наблюдали как МНС и Минтранс вели методологические баталии по вопросу нормирования топлива. Итог войны: прошел уже январь 2020 года, а Минтранс все еще утверждает постановления, которые устанавливает нормы «задним числом». Так как писем выпущено чрезвычайное количество, а их содержание не всегда можно понять и трактовать однозначно, предлагаем подытожить.

Нормирование топлива до 2020 года

Законодательно установленными нормами в области транспортной деятельности являются нормы, включенные в следующие постановления Минтранса: N 3 от 06.01.2012; N 44 от 01.08.2019; N 50 от 14.11.2019; N 54 от 23.12.2019.

В случае отсутствия норм на транспортное средство в нормативных документах, отнесение на затраты следует производить по временной норме, которая соответствует контрольному расходу топлива, установленному руководителем организации либо заводом – изготовителем.

Ограничение срока применения временных норм (на то они и временные), установленных руководителем – не более 6 месяцев. В 2019 году – приятный бонус от МНС, если временная норма определена на основании данных завода – изготовителя, ее можно использовать свыше 6 месяцев, до момента утверждения норм расхода нормативным правовым актом.

Напомним, что большинство повышений и понижений, предусмотренных законодательством, применяются только к нормам, установленным Минтрансом.

Нормирование топлива с 2020 года

Нормы могут быть установлены руководителем организации самостоятельно или путем обращения в аккредитованную испытательную лабораторию (Указ 503 "О налогообложении").

{kind=link}

Сладкие цены

В контексте громких дел о «манипулировании ценами», которые сегодня освещаются в СМИ, сложно переоценить важность контроля за трансфертными ценами, которые применяются в сделках внутри одной группы компаний.

Основная цель правил трансфертного ценообразования (ТЦО) - исключить возможность искусственно «перемещать» налоговую базу:

- из компании-резидента Республики Беларусь – нерезиденту;

- в Республике Беларусь: из компании, являющейся плательщиком налога на прибыль – юридическому лицу на режиме налогообложения, позволяющем не уплачивать/применять освобождение от налога на прибыль.

Такие «перемещения» из фактических центров формирования прибыли в другие подконтрольные компании осуществляются путем завышения цен при покупке либо занижения цен при продаже товаров, работ, услуг, имущественных прав.

Тестирование цен на их соответствие рынку (методом сопоставления рыночных цен) в подавляющем большинстве случаев налоговые органы провести не могут, так как отсутствует общедоступная информация о фактически совершенных сделках. Исключение составляют: аукционы, биржевые сделки, купля-продажа недвижимости и т.д. Для сравнения могут использоваться сделки самого проверяемого лица с независимыми покупателями (продавцами).

Но, как правило, происходит сравнение рентабельности компании, участвующей в сделке, с диапазоном показателей рентабельности независимых компаний, которые имеют схожие (сопоставимые) параметры деятельности.

Пример (все совпадения случайны):

Белорусский завод поставляет продукцию своей дочерней компании в РФ (торговый дом – резидент РФ). Сделки анализируются на предмет ТЦО. Допустим, что товар не является биржевым и информация для сравнения цен отсутствует. Если торговый дом продает продукцию завода независимым компаниям – резидентам РФ, анализируемой стороной сделки будет являться торговой дом. По правилам ТЦО в сделке двух зависимых компаний анализируется рентабельность именно той компании, которая во всей цепочке выполняет наименьшую функцию. Т.е. обоснование цен, примененных заводом, сводится к сравнению рентабельности торгового дома с аналогичными торговыми компаниями в РФ.

Напомним, что любая компания, осуществляющая сделки, подпадающие под контроль ТЦО должна иметь обоснование/документацию по утвержденной форме и представить их по запросу налоговых органов. Работники МНС уже анонсировали разработку ПО для автоматизированного анализа трансфертных цен на основании сведений в ЭСЧФ, данных таможенного комитета об экспортных и импортных сделках, базы сделок с недвижимостью и др.

@businesscollegia

В контексте громких дел о «манипулировании ценами», которые сегодня освещаются в СМИ, сложно переоценить важность контроля за трансфертными ценами, которые применяются в сделках внутри одной группы компаний.

Основная цель правил трансфертного ценообразования (ТЦО) - исключить возможность искусственно «перемещать» налоговую базу:

- из компании-резидента Республики Беларусь – нерезиденту;

- в Республике Беларусь: из компании, являющейся плательщиком налога на прибыль – юридическому лицу на режиме налогообложения, позволяющем не уплачивать/применять освобождение от налога на прибыль.

Такие «перемещения» из фактических центров формирования прибыли в другие подконтрольные компании осуществляются путем завышения цен при покупке либо занижения цен при продаже товаров, работ, услуг, имущественных прав.

Тестирование цен на их соответствие рынку (методом сопоставления рыночных цен) в подавляющем большинстве случаев налоговые органы провести не могут, так как отсутствует общедоступная информация о фактически совершенных сделках. Исключение составляют: аукционы, биржевые сделки, купля-продажа недвижимости и т.д. Для сравнения могут использоваться сделки самого проверяемого лица с независимыми покупателями (продавцами).

Но, как правило, происходит сравнение рентабельности компании, участвующей в сделке, с диапазоном показателей рентабельности независимых компаний, которые имеют схожие (сопоставимые) параметры деятельности.

Пример (все совпадения случайны):

Белорусский завод поставляет продукцию своей дочерней компании в РФ (торговый дом – резидент РФ). Сделки анализируются на предмет ТЦО. Допустим, что товар не является биржевым и информация для сравнения цен отсутствует. Если торговый дом продает продукцию завода независимым компаниям – резидентам РФ, анализируемой стороной сделки будет являться торговой дом. По правилам ТЦО в сделке двух зависимых компаний анализируется рентабельность именно той компании, которая во всей цепочке выполняет наименьшую функцию. Т.е. обоснование цен, примененных заводом, сводится к сравнению рентабельности торгового дома с аналогичными торговыми компаниями в РФ.

Напомним, что любая компания, осуществляющая сделки, подпадающие под контроль ТЦО должна иметь обоснование/документацию по утвержденной форме и представить их по запросу налоговых органов. Работники МНС уже анонсировали разработку ПО для автоматизированного анализа трансфертных цен на основании сведений в ЭСЧФ, данных таможенного комитета об экспортных и импортных сделках, базы сделок с недвижимостью и др.

@businesscollegia

{kind=link}

Налогообложение при выходе из состава участников общества

Участник ООО вправе продать или иным образом произвести отчуждение своей доли (части доли) в уставном фонде общества одному или нескольким участникам этого общества или самому обществу (ст. 92 ГК).

Если учредитель владел долей в уставном фонде белорусской организации непрерывно не менее 3 лет, то доходы, полученные от их реализации, освобождается от налогообложения подоходным налогом (п. 35 ст. 208 НК). Дополнительное условие для льготы – приобретение доли после 1 января 2014 года. Если отчуждаемая доля приобретена до 1 января 2014 года, то льготы не будет.

Таким образом, если учредитель собирается продавать долю и до трехлетнего периода не хватает немного, то лучше временно отложить сделку, чтобы получить право на льготу.

Кроме продажи, существует иная форма выхода из состава участников, которая может быть применена в том числе в тех случаях, когда консенсус о цене продажи между участниками не достигнут. Если при продаже доли заключается договор купли-продажи, то при выходе из ООО участник пишет заявление. Участник вправе в любое время выйти из общества независимо от согласи я других его участников (ч. 1 ст. 93 ГК).

Вышедшему участнику выплачиваются действительная стоимость его доли в уставном фонде ООО, а также приходящаяся на его долю часть прибыли, полученная этим обществом с момента выбытия этого участника до момента расчета. Действительная стоимость доли выходящего участника в уставном фонде ООО определяется по бухгалтерскому балансу, составляемому на момент его выбытия.

Моментом выхода участника из ООО является дата подачи (поступления) в общество заявления о его выходе либо иная указанная им в заявлении дата выхода, но не ранее даты подачи (поступления) заявления). В общем порядке доход выходящему участнику облагается по ставке 13%. Механизм налогообложения описан п. 2.38 ст. 196 НК.

На запрос нашего клиента налоговая ответила, что в случае, если выходящим участником доля в уставном фонде приобретена после 1 января 2014 года и принадлежала ему непрерывно более трех лет, в отношении доходов, полученных в виде действительной стоимости его доли в уставном фонде ООО, вправе применить льготу, аналогично продаже доли (по п. 35 ст. 208 НК).

Таким образом, применить льготу по подоходному налогу можно, как при продаже доли, так и при выходе из ООО.

@businesscollegia

Участник ООО вправе продать или иным образом произвести отчуждение своей доли (части доли) в уставном фонде общества одному или нескольким участникам этого общества или самому обществу (ст. 92 ГК).

Если учредитель владел долей в уставном фонде белорусской организации непрерывно не менее 3 лет, то доходы, полученные от их реализации, освобождается от налогообложения подоходным налогом (п. 35 ст. 208 НК). Дополнительное условие для льготы – приобретение доли после 1 января 2014 года. Если отчуждаемая доля приобретена до 1 января 2014 года, то льготы не будет.

Таким образом, если учредитель собирается продавать долю и до трехлетнего периода не хватает немного, то лучше временно отложить сделку, чтобы получить право на льготу.

Кроме продажи, существует иная форма выхода из состава участников, которая может быть применена в том числе в тех случаях, когда консенсус о цене продажи между участниками не достигнут. Если при продаже доли заключается договор купли-продажи, то при выходе из ООО участник пишет заявление. Участник вправе в любое время выйти из общества независимо от согласи я других его участников (ч. 1 ст. 93 ГК).

Вышедшему участнику выплачиваются действительная стоимость его доли в уставном фонде ООО, а также приходящаяся на его долю часть прибыли, полученная этим обществом с момента выбытия этого участника до момента расчета. Действительная стоимость доли выходящего участника в уставном фонде ООО определяется по бухгалтерскому балансу, составляемому на момент его выбытия.

Моментом выхода участника из ООО является дата подачи (поступления) в общество заявления о его выходе либо иная указанная им в заявлении дата выхода, но не ранее даты подачи (поступления) заявления). В общем порядке доход выходящему участнику облагается по ставке 13%. Механизм налогообложения описан п. 2.38 ст. 196 НК.

На запрос нашего клиента налоговая ответила, что в случае, если выходящим участником доля в уставном фонде приобретена после 1 января 2014 года и принадлежала ему непрерывно более трех лет, в отношении доходов, полученных в виде действительной стоимости его доли в уставном фонде ООО, вправе применить льготу, аналогично продаже доли (по п. 35 ст. 208 НК).

Таким образом, применить льготу по подоходному налогу можно, как при продаже доли, так и при выходе из ООО.

@businesscollegia

{kind=link}

С днем всех влюбленных!

День влюбленных – прекрасный повод делать дорогие подарки любимым.

Мавзолей Тадж Махал – посмертный подарок индийского шаха Джехана любимой жене.

Остров Скорпионов – предсвадебный подарок греческого миллиардера Аристотеля Онассиса своей невесте Жаклин Кеннеди, известной вдове Джона Кеннеди – президента США.

Подарок в виде старинного и удивительно красивого замка получила Кэтрин–Зэта Джонс. Такой необычный презент ей вручил муж Майкл Дуглас.

Актер Джонни Депп купил в подарок своей тогда еще супруге, французской актрисе и певице Ванессе Паради, дворец в Венеции за $14 млн.

Российский олигарх Роман Абрамович подарил своей возлюбленной Дарье Жуковой особняк Рокфеллера на Карибах стоимостью $90 млн.

Американский актер Жан-Клод Ван Дамм подарил своей девушке, 26-летней Елене Кавериной, двухкомнатную квартиру в Кривом Роге.

И о насущном…

Даря любимым недвижимость, не забудьте заранее позаботиться о том, чтобы налог на подарок их не разорил.

Если подарок, даже очень дорогой, получен от близкого родственника, то платить налог не нужно.

Близкими родственниками являются родители, дети, родные братья и сестры, дед, бабка, внуки, прадед, прабабка, правнуки, и, конечно, супруги. Тоже распространяется на близких родственников супруга или супруги.

Без уплаты налога можно получать от всех кавалеров подарки в течение года в сумме не превышающий 7 003 руб. (в 2019 году – 6 569 руб.).

Дарение недвижимости является доходом, полученным в натуральной форме. В этом случае налоговая база подоходного налога с физических лиц в отношении капитальных строений (зданий, сооружений), их частей, машино-мест, долей в праве собственности на указанное имущество определяется в размере оценочной стоимости (ст. 200 НК).

При получении в 2019 году подарков сверх необлагаемого лимита, необходимо представить в налоговый орган налоговую декларацию в срок не позднее 31 марта 2020 года и уплатить подоходный налог по ставке 13% до 1 июня 2020 года.

День влюбленных – прекрасный повод делать дорогие подарки любимым.

Мавзолей Тадж Махал – посмертный подарок индийского шаха Джехана любимой жене.

Остров Скорпионов – предсвадебный подарок греческого миллиардера Аристотеля Онассиса своей невесте Жаклин Кеннеди, известной вдове Джона Кеннеди – президента США.

Подарок в виде старинного и удивительно красивого замка получила Кэтрин–Зэта Джонс. Такой необычный презент ей вручил муж Майкл Дуглас.

Актер Джонни Депп купил в подарок своей тогда еще супруге, французской актрисе и певице Ванессе Паради, дворец в Венеции за $14 млн.

Российский олигарх Роман Абрамович подарил своей возлюбленной Дарье Жуковой особняк Рокфеллера на Карибах стоимостью $90 млн.

Американский актер Жан-Клод Ван Дамм подарил своей девушке, 26-летней Елене Кавериной, двухкомнатную квартиру в Кривом Роге.

И о насущном…

Даря любимым недвижимость, не забудьте заранее позаботиться о том, чтобы налог на подарок их не разорил.

Если подарок, даже очень дорогой, получен от близкого родственника, то платить налог не нужно.

Близкими родственниками являются родители, дети, родные братья и сестры, дед, бабка, внуки, прадед, прабабка, правнуки, и, конечно, супруги. Тоже распространяется на близких родственников супруга или супруги.

Без уплаты налога можно получать от всех кавалеров подарки в течение года в сумме не превышающий 7 003 руб. (в 2019 году – 6 569 руб.).

Дарение недвижимости является доходом, полученным в натуральной форме. В этом случае налоговая база подоходного налога с физических лиц в отношении капитальных строений (зданий, сооружений), их частей, машино-мест, долей в праве собственности на указанное имущество определяется в размере оценочной стоимости (ст. 200 НК).

При получении в 2019 году подарков сверх необлагаемого лимита, необходимо представить в налоговый орган налоговую декларацию в срок не позднее 31 марта 2020 года и уплатить подоходный налог по ставке 13% до 1 июня 2020 года.

Инвестируете личные доходы – не забудьте о налогах

Вкладывая свои денежные средства в такие инструменты инвестиций, как банковские депозиты, ценные бумаги, криптовалюты и т.п., кроме непосредственно доходности необходимо учитывать вопросы налогообложения этих доходов. Иначе существует вероятность не досчитаться прибылей или вовсе получить убыток из-за налоговых последствий (штрафов).

Активный доход – это, как правило, зарплата, которую человек получает, работая в организации по найму, а также всякого рода подработки, фриланс, отчасти собственный бизнес.

Если вдруг вы потеряете работу или собственный бизнес по какой-либо причине – сокращение, болезнь, банкротство, то лишитесь этого источника дохода.

Пассивный доход – это денежные средства, которые регулярно поступают вам вне зависимости от возраста, здоровья, работоспособности и не требуют систематического участия в процессе.

О популярных сегодня видах инвестиций и порядке налогообложения полученных от них доходов подробнее читайте в нашем материале на сайте Экономической газеты:

https://neg.by/novosti/otkrytj/investiruete-lichnye-dohody---ne-zabudte-o-nalogah

@businesscollegia

Вкладывая свои денежные средства в такие инструменты инвестиций, как банковские депозиты, ценные бумаги, криптовалюты и т.п., кроме непосредственно доходности необходимо учитывать вопросы налогообложения этих доходов. Иначе существует вероятность не досчитаться прибылей или вовсе получить убыток из-за налоговых последствий (штрафов).

Активный доход – это, как правило, зарплата, которую человек получает, работая в организации по найму, а также всякого рода подработки, фриланс, отчасти собственный бизнес.

Если вдруг вы потеряете работу или собственный бизнес по какой-либо причине – сокращение, болезнь, банкротство, то лишитесь этого источника дохода.

Пассивный доход – это денежные средства, которые регулярно поступают вам вне зависимости от возраста, здоровья, работоспособности и не требуют систематического участия в процессе.

О популярных сегодня видах инвестиций и порядке налогообложения полученных от них доходов подробнее читайте в нашем материале на сайте Экономической газеты:

https://neg.by/novosti/otkrytj/investiruete-lichnye-dohody---ne-zabudte-o-nalogah

@businesscollegia

{kind=link}

Вiншуем з Днем Роднай Мовы!

ЗА ПАДАТКІ

Аўтар: Якуб Колас

Колькі ўжо раз за падаткі

Стараста пужае!

Ох, няхай іх! горка з імі,

Хто таго ня знае!

Аж тут пісар прыяжджае

Разам з старшынёю...

Ой, нічога-ж не парадзіш

З горкаю бядою!

— Пачакайце, калі ласка! -

І — бух ім у ногі!

А назаўтра я Красульку

Пацягну за рогі.

Зарыкала так жалобна

Бедная жывёла,

І мне сэрца гэтым рыкам,

Як нажом парола.

Жонка плача, лемантуе...

Гэтак па дзіцяці,

За труною йдучы, плача

Хіба толькі маці...

Я йшоў збоку, і здушылі

Горла мне залозы.

Ў поле вышаў — паліліся

З вачэй самі сьлёзы.

1909 г.

ЗА ПАДАТКІ

Аўтар: Якуб Колас

Колькі ўжо раз за падаткі

Стараста пужае!

Ох, няхай іх! горка з імі,

Хто таго ня знае!

Аж тут пісар прыяжджае

Разам з старшынёю...

Ой, нічога-ж не парадзіш

З горкаю бядою!

— Пачакайце, калі ласка! -

І — бух ім у ногі!

А назаўтра я Красульку

Пацягну за рогі.

Зарыкала так жалобна

Бедная жывёла,

І мне сэрца гэтым рыкам,

Як нажом парола.

Жонка плача, лемантуе...

Гэтак па дзіцяці,

За труною йдучы, плача

Хіба толькі маці...

Я йшоў збоку, і здушылі

Горла мне залозы.

Ў поле вышаў — паліліся

З вачэй самі сьлёзы.

1909 г.

{kind=link}

Налоговая ловушка

Делимся негативным опытом одного из наших подписчиков, который возможно будет полезным при планировании сделок.

Организация А приобрела товар у взаимозависимой компании Б, но не рассчиталась за него в установленные сроки. Так как сделка осуществлялась внутри одной группы компаний, сверка задолженности не оформлялась.

По общему правилу кредиторскую задолженность, по которой кредитором не предъявлены требования к погашению, по истечении установленного законодательством срока следует включить в состав доходов для налога на прибыль тем периодом, в котором этот срок истек.

Общий срок исковой давности, установленный законодательством, составляет 3 года. Течение срока прерывается действием должника, свидетельствующим о признании долга, в том числе: подписанием актов сверки взаимных расчетов, частичной уплатой долга и (или) сумм неустойки и др.

Но организации более трех лет не производили действий, свидетельствующих о признании долга. После истечения срока исковой давности Организация А рассчиталась с поставщиком. В итоге, при проверке Организации А, налоговые органы доначислили налог на прибыль в периоде, когда истекло 3 года, ссылаясь на обязанность, прописанную в НК. Кроме того, по законодательству Организация Б могла в этом же периоде включить сумму долга в расходы.

Однако налоговые органы не учли факт последующего расчета с поставщиком, так как в НК нет прямой нормы о возможности включить в состав расходов погашение задолженности, ранее включенной в доходы. Хотя присутствует обратная норма о том, что, если организация Б ранее включила задолженность в расходы – обязана отразить доходы в момент получения суммы. В результате, при отсутствии реально полученного дохода у Организации А возникло обязательство по налогу на прибыль.

Таким образом, нельзя недооценивать важность проведения ежегодной инвентаризации, в том числе сверки задолженности с контрагентами путем составления акта сверки. Тем более сейчас, когда путь оспаривания результатов проверок в вышестоящих органах и суде сложен, тернист и требует немалых временных и денежных затрат.

Делимся негативным опытом одного из наших подписчиков, который возможно будет полезным при планировании сделок.

Организация А приобрела товар у взаимозависимой компании Б, но не рассчиталась за него в установленные сроки. Так как сделка осуществлялась внутри одной группы компаний, сверка задолженности не оформлялась.

По общему правилу кредиторскую задолженность, по которой кредитором не предъявлены требования к погашению, по истечении установленного законодательством срока следует включить в состав доходов для налога на прибыль тем периодом, в котором этот срок истек.

Общий срок исковой давности, установленный законодательством, составляет 3 года. Течение срока прерывается действием должника, свидетельствующим о признании долга, в том числе: подписанием актов сверки взаимных расчетов, частичной уплатой долга и (или) сумм неустойки и др.

Но организации более трех лет не производили действий, свидетельствующих о признании долга. После истечения срока исковой давности Организация А рассчиталась с поставщиком. В итоге, при проверке Организации А, налоговые органы доначислили налог на прибыль в периоде, когда истекло 3 года, ссылаясь на обязанность, прописанную в НК. Кроме того, по законодательству Организация Б могла в этом же периоде включить сумму долга в расходы.

Однако налоговые органы не учли факт последующего расчета с поставщиком, так как в НК нет прямой нормы о возможности включить в состав расходов погашение задолженности, ранее включенной в доходы. Хотя присутствует обратная норма о том, что, если организация Б ранее включила задолженность в расходы – обязана отразить доходы в момент получения суммы. В результате, при отсутствии реально полученного дохода у Организации А возникло обязательство по налогу на прибыль.

Таким образом, нельзя недооценивать важность проведения ежегодной инвентаризации, в том числе сверки задолженности с контрагентами путем составления акта сверки. Тем более сейчас, когда путь оспаривания результатов проверок в вышестоящих органах и суде сложен, тернист и требует немалых временных и денежных затрат.

{kind=link}

Расчет процентов в високосный год

Считается, что високосный год приносит одни только неприятности, стихийные бедствия и катастрофы.

Есть ряд запретов, к которым должен прислушаться тот, кто верит, что високосный год – год неудач и таит в себе опасность. Не рекомендуется начинать новые дела, менять работу, приобретать недвижимость и делать ремонт. Никаких серьезных дел внедрять в жизнь нельзя, поскольку есть риск провала.

Не стоит совершать крупные покупки, такие как дом и автомобиль. Бессмысленно начинать новый проект или заниматься модернизацией старого бизнеса. Не стоит заводить домашних животных, скорее всего, не приживутся. Не делайте никаких финансовых вложений: прибыли от них не будет.

Откажитесь от дальних поездок и отдыха за границей в этом году. Они могут оказаться неудачными и могут принести множество неприятностей в пути.

В високосный год нельзя не только заключать брак, но и разводиться, менять партнера или выяснять отношения со спутником жизни.

Любые начинания бесперспективны, но только если человек верит в негативное влияние такого года, а если нет, то все у него получится, поэтому можно жить привычной жизнью.

Единственное, что не забывайте, в формуле расчета процентов за пользование чужими денежными средствами по ст. 366 ГК учитывать длительность года 366 дней, а не как обычно 365.

В соответствии со ст. 366 ГК за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств.

Как в високосном году рассчитывать проценты за пользование денежными средствами разъяснено в постановлении Пленума ВХС от 21.01.2004 №1. При расчете суммы подлежащих уплате процентов по ставке рефинансирования Национального банка принимается точное количество дней в году (365 или 366), если соглашением сторон не предусмотрено, что при начислении процентов количество дней в году принимается условное (360).

Таким образом, при исчислении размера подлежащих уплате должником процентов за пользование чужими денежными средствами необходимо следить за принимаемую в расчете длительность года (366 дней, а не 355). По правилам математики при делении на 365 сумма получается больше, чем при делении на 366.

Считается, что високосный год приносит одни только неприятности, стихийные бедствия и катастрофы.

Есть ряд запретов, к которым должен прислушаться тот, кто верит, что високосный год – год неудач и таит в себе опасность. Не рекомендуется начинать новые дела, менять работу, приобретать недвижимость и делать ремонт. Никаких серьезных дел внедрять в жизнь нельзя, поскольку есть риск провала.

Не стоит совершать крупные покупки, такие как дом и автомобиль. Бессмысленно начинать новый проект или заниматься модернизацией старого бизнеса. Не стоит заводить домашних животных, скорее всего, не приживутся. Не делайте никаких финансовых вложений: прибыли от них не будет.

Откажитесь от дальних поездок и отдыха за границей в этом году. Они могут оказаться неудачными и могут принести множество неприятностей в пути.

В високосный год нельзя не только заключать брак, но и разводиться, менять партнера или выяснять отношения со спутником жизни.

Любые начинания бесперспективны, но только если человек верит в негативное влияние такого года, а если нет, то все у него получится, поэтому можно жить привычной жизнью.

Единственное, что не забывайте, в формуле расчета процентов за пользование чужими денежными средствами по ст. 366 ГК учитывать длительность года 366 дней, а не как обычно 365.

В соответствии со ст. 366 ГК за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств.

Как в високосном году рассчитывать проценты за пользование денежными средствами разъяснено в постановлении Пленума ВХС от 21.01.2004 №1. При расчете суммы подлежащих уплате процентов по ставке рефинансирования Национального банка принимается точное количество дней в году (365 или 366), если соглашением сторон не предусмотрено, что при начислении процентов количество дней в году принимается условное (360).

Таким образом, при исчислении размера подлежащих уплате должником процентов за пользование чужими денежными средствами необходимо следить за принимаемую в расчете длительность года (366 дней, а не 355). По правилам математики при делении на 365 сумма получается больше, чем при делении на 366.

{kind=link}

Коронавирус снижает налоги

В связи с разразившейся эпидемией коронавируса (COVID-19) руководство Китая, осознав увеличивающиеся риски для экономической активности, приняло решение ввести налоговые послабления.

В частности, китайские власти решили освободить от уплаты личного подоходного налога людей, которые непосредственно участвуют в борьбе с эпидемией.

Учитывая важность мелкого бизнеса и сектора услуг для экономики Китая, а также значительное влияние COVID-19 на потребительскую активность и поставщиков услуг, правительство освободило широкий спектр потребительских услуг от НДС по всей стране. Освобождение от НДС также распространяется на услуги общественного транспорта и экспресс-доставки, оказываемые резидентам. Освобождение не ограничено по времени: предполагается, что льготы будут действовать до тех пор, пока COVID-19 не будет поставлен под контроль.

Введены льготы по корпоративному налогу на прибыль и НДС для предприятий, занимающихся производством товаров, связанных защитой от COVID-19 (например, маски, защитная одежда и т.д.). Меры включают 100% - ый инвестиционный вычет по вложениям в оборудование для расширения производственных мощностей.

Убытки предприятий в секторах транспорта, общественного питания, размещения и туризма, понесенные в 2020 году, будут возможны к переносу на более длительный период. Кроме того, продлены сроки подачи очередных налоговых деклараций.

Руководство США также сообщает о возможности снижения налоговых и процентных ставок для поддержания экономической активности.

А в Беларуси налоги без изменений, акциз на ввоз нефтепродуктов даже вырос. Сроки подачи деклараций не переносятся: налог на прибыль - до 20 марта, бухгалтерская отчетность - до 1 апреля.

В связи с разразившейся эпидемией коронавируса (COVID-19) руководство Китая, осознав увеличивающиеся риски для экономической активности, приняло решение ввести налоговые послабления.

В частности, китайские власти решили освободить от уплаты личного подоходного налога людей, которые непосредственно участвуют в борьбе с эпидемией.

Учитывая важность мелкого бизнеса и сектора услуг для экономики Китая, а также значительное влияние COVID-19 на потребительскую активность и поставщиков услуг, правительство освободило широкий спектр потребительских услуг от НДС по всей стране. Освобождение от НДС также распространяется на услуги общественного транспорта и экспресс-доставки, оказываемые резидентам. Освобождение не ограничено по времени: предполагается, что льготы будут действовать до тех пор, пока COVID-19 не будет поставлен под контроль.

Введены льготы по корпоративному налогу на прибыль и НДС для предприятий, занимающихся производством товаров, связанных защитой от COVID-19 (например, маски, защитная одежда и т.д.). Меры включают 100% - ый инвестиционный вычет по вложениям в оборудование для расширения производственных мощностей.

Убытки предприятий в секторах транспорта, общественного питания, размещения и туризма, понесенные в 2020 году, будут возможны к переносу на более длительный период. Кроме того, продлены сроки подачи очередных налоговых деклараций.

Руководство США также сообщает о возможности снижения налоговых и процентных ставок для поддержания экономической активности.

А в Беларуси налоги без изменений, акциз на ввоз нефтепродуктов даже вырос. Сроки подачи деклараций не переносятся: налог на прибыль - до 20 марта, бухгалтерская отчетность - до 1 апреля.

{kind=link}

«Розовый налог»

Данные исследований говорят о том, что быть женщиной примерно в 6 раз дороже, чем мужчиной. Цены на детские вещи для девочек, женскую одежду, средства гигиены, другие расходы выше, чем на аналогичные товары и услуги для мужчин.

Pink tax или «розовый налог» — наценка, которую вводят на женские товары, аналогичные мужским. Например, один и тот же шампунь, оформленный по-разному для женщин и для мужчин, будет отличаться ценой.

Розовый самокат или шлем для девочки может стоить вдвое дороже, чем такой же предмет другого цвета для мальчика. Также это касается детской одежды, обуви и белья: цена футболок, брючек и других вещей для девочек будет на 3–13 % выше.

Зацикленность некоторых маркетологов, мерчендайзеров и ритейлеров на определенных гендерных характеристиках – товары, предназначенные для девочек или женщин, будут обязательно ассоциироваться с розовым цветом – заставила активистов движений за права женщин назвать феномен "гендерного" различия цены "налогом на розовое" или "женским налогом" (Pink Tax, Tax Rose).

Сами женщины, как показывают исследования, готовы платить больше и порой намеренно выбирают более дорогой товар. Объясняется это в том числе психологическими факторами, так как товар, который воспринимается как "сделанный специально для женщин" более ценен, чем обычный, ничем не выделяющийся товар.

Защитники прав женщин борются с подобными "проявлениями повседневной дискриминации", призывая отказаться от принципов сегментирования товаров по гендерному признаку. Маркетологи парируют, что ни о каком ущемлении прав женщин речи не идет, а разницу в цене и подаче объясняют различиями в требованиях, предъявляемых к товарам той или иной группой покупателей.

Пока одни активисты обвиняют бренды в сексизме и призывают их бойкотировать, другие защищаются, утверждая, что сравнение ориентированных на женщин и мужчин товаров неправомерно.

Дорогие женщины, желаем Вам оставаться собой и любить себя, в независимости от стоимости вещей.

Поздравляем Вас и ваших близких с праздником весны - 8 Марта!

Желаем хорошего настроения, любви, поддержки и понимающих людей рядом.

@businisscollegia

Данные исследований говорят о том, что быть женщиной примерно в 6 раз дороже, чем мужчиной. Цены на детские вещи для девочек, женскую одежду, средства гигиены, другие расходы выше, чем на аналогичные товары и услуги для мужчин.

Pink tax или «розовый налог» — наценка, которую вводят на женские товары, аналогичные мужским. Например, один и тот же шампунь, оформленный по-разному для женщин и для мужчин, будет отличаться ценой.

Розовый самокат или шлем для девочки может стоить вдвое дороже, чем такой же предмет другого цвета для мальчика. Также это касается детской одежды, обуви и белья: цена футболок, брючек и других вещей для девочек будет на 3–13 % выше.

Зацикленность некоторых маркетологов, мерчендайзеров и ритейлеров на определенных гендерных характеристиках – товары, предназначенные для девочек или женщин, будут обязательно ассоциироваться с розовым цветом – заставила активистов движений за права женщин назвать феномен "гендерного" различия цены "налогом на розовое" или "женским налогом" (Pink Tax, Tax Rose).

Сами женщины, как показывают исследования, готовы платить больше и порой намеренно выбирают более дорогой товар. Объясняется это в том числе психологическими факторами, так как товар, который воспринимается как "сделанный специально для женщин" более ценен, чем обычный, ничем не выделяющийся товар.

Защитники прав женщин борются с подобными "проявлениями повседневной дискриминации", призывая отказаться от принципов сегментирования товаров по гендерному признаку. Маркетологи парируют, что ни о каком ущемлении прав женщин речи не идет, а разницу в цене и подаче объясняют различиями в требованиях, предъявляемых к товарам той или иной группой покупателей.

Пока одни активисты обвиняют бренды в сексизме и призывают их бойкотировать, другие защищаются, утверждая, что сравнение ориентированных на женщин и мужчин товаров неправомерно.

Дорогие женщины, желаем Вам оставаться собой и любить себя, в независимости от стоимости вещей.

Поздравляем Вас и ваших близких с праздником весны - 8 Марта!

Желаем хорошего настроения, любви, поддержки и понимающих людей рядом.

@businisscollegia