Налоговые затраты

🤔Пофантазируем, на какие вопросы обратят внимание контролирующие органы при проверке налоговых затрат/внеррасходов, если не захотят глубоко копать, а пойдут по пути наименьшего сопротивления:

🔸зарплата работников, которые пересекали границу для личных поездок в рабочее время или во время больничного

🔸расходы по служебному авто, если реальный пробег (в документах по техообслуживанию) драматически отличается от пробега в путевом листе

🔸амортизация объектов основных средств, которые фактически не используются (например, лежат на складе новые)

🔸подписки на интернет-сервисы, по которым забыли сохранить/оформить оферты/счета/ПУДы

🔸ночные поездки на такси по "служебным" делам

🔸корпоративные развлекательные мероприятия оформленные как производственные совещания

🔸очередной суперкар, купленный в лизинг и проданный учредителю по приятной цене

🔸поездки в жаркие страны, с оформлением командировки

🔸проценты по кредиту, полученному в банке, который был направлен на предоставление беспроцентного займа сторонней организации.

@PRAMOVA

🤔Пофантазируем, на какие вопросы обратят внимание контролирующие органы при проверке налоговых затрат/внеррасходов, если не захотят глубоко копать, а пойдут по пути наименьшего сопротивления:

🔸зарплата работников, которые пересекали границу для личных поездок в рабочее время или во время больничного

🔸расходы по служебному авто, если реальный пробег (в документах по техообслуживанию) драматически отличается от пробега в путевом листе

🔸амортизация объектов основных средств, которые фактически не используются (например, лежат на складе новые)

🔸подписки на интернет-сервисы, по которым забыли сохранить/оформить оферты/счета/ПУДы

🔸ночные поездки на такси по "служебным" делам

🔸корпоративные развлекательные мероприятия оформленные как производственные совещания

🔸очередной суперкар, купленный в лизинг и проданный учредителю по приятной цене

🔸поездки в жаркие страны, с оформлением командировки

🔸проценты по кредиту, полученному в банке, который был направлен на предоставление беспроцентного займа сторонней организации.

@PRAMOVA

Сколько стоят деньги?

Не секрет, что деньги стоят денег. За любой заем независимый инвестор берет процент, который зависит от многих факторов: сумма, срок, валюта, кредитный рейтинг, обеспечение, страновой риск и др.

Но когда речь идет о договоре займа между компанией и любым «своим» лицом (юридическим, физическим или ИП) эти факторы часто упускают из вида. Под «своим» подразумевается взаимозависимое лицо (ст. 20 НК), способное влиять на результат сделки (например – участник с долей 20% и более).

Бесплатный (беспроцентный) или заем с очень высокой процентной ставкой – две крайности которые приводят к налоговым рискам для компании и ее контрагента. Рыночными условиями можно пренебречь только в случае сделки, в которой обе стороны – это компании, уплачивающие налог на прибыль по общеустановленной ставке. В остальных ситуациях есть риск применения антиуклонительных норм со стороны налоговых органов (ст. 33 НК либо механизма трансфертного ценообразования), что приведет к доплате налогов и штрафов в бюджет.

Единственный вариант, который обеспечит налоговую безопасность – установить ставку в пределах рыночного диапазона. Как его узнать? Диапазон рыночных процентных ставок – обычно результат отдельного детального исследования (бенчмаркинга). Исследуются статистические данные (при их наличии) либо сведения о сопоставимых сделках с учетом основных факторов, влияющих на процентную ставку.

Если в деятельности компании имеют место такие сделки, нужно быть готовым предоставить необходимое обоснование по запросу налоговых органов.

@PRAMOVA

Не секрет, что деньги стоят денег. За любой заем независимый инвестор берет процент, который зависит от многих факторов: сумма, срок, валюта, кредитный рейтинг, обеспечение, страновой риск и др.

Но когда речь идет о договоре займа между компанией и любым «своим» лицом (юридическим, физическим или ИП) эти факторы часто упускают из вида. Под «своим» подразумевается взаимозависимое лицо (ст. 20 НК), способное влиять на результат сделки (например – участник с долей 20% и более).

Бесплатный (беспроцентный) или заем с очень высокой процентной ставкой – две крайности которые приводят к налоговым рискам для компании и ее контрагента. Рыночными условиями можно пренебречь только в случае сделки, в которой обе стороны – это компании, уплачивающие налог на прибыль по общеустановленной ставке. В остальных ситуациях есть риск применения антиуклонительных норм со стороны налоговых органов (ст. 33 НК либо механизма трансфертного ценообразования), что приведет к доплате налогов и штрафов в бюджет.

Единственный вариант, который обеспечит налоговую безопасность – установить ставку в пределах рыночного диапазона. Как его узнать? Диапазон рыночных процентных ставок – обычно результат отдельного детального исследования (бенчмаркинга). Исследуются статистические данные (при их наличии) либо сведения о сопоставимых сделках с учетом основных факторов, влияющих на процентную ставку.

Если в деятельности компании имеют место такие сделки, нужно быть готовым предоставить необходимое обоснование по запросу налоговых органов.

@PRAMOVA

Работаете с самозанятыми? Office Life собрал шесть причин, почему к вам может прийти налоговая

На смену историям с компаниями, которые нанимали ИП на «упрощенке», чтобы снизить налоги, рискует прийти проблема с самозанятыми, которые с 1 января платят налог на профессиональный доход. Как избежать проблем?

https://t.me/officelife_media/15321

Подписывайтесь на канал Office Life – там главные бизнес-новости Беларуси и мира, аналитика и много полезных эксклюзивов.

На смену историям с компаниями, которые нанимали ИП на «упрощенке», чтобы снизить налоги, рискует прийти проблема с самозанятыми, которые с 1 января платят налог на профессиональный доход. Как избежать проблем?

https://t.me/officelife_media/15321

Подписывайтесь на канал Office Life – там главные бизнес-новости Беларуси и мира, аналитика и много полезных эксклюзивов.

Telegram

Office Life Бизнес-новости

Офис лайф: бизнес-новости Беларуси и мира.

По вопросам рекламы пишите @OfficeLifeOffice

По вопросам рекламы пишите @OfficeLifeOffice

Структурирование бизнеса

Дробление бизнеса для налоговых целей сейчас у всех на слуху. Есть очевидные кейсы, один из которых опубликован на сайте КГК. При этом, такие обзоры обычно не содержат всех деталей и нюансов, позволяющих оценить объем доказательств, собранных проверяющими.

В связи с этим, мы хотим напомнить, что не всякое структурирование (разделение) бизнеса является дроблением для уклонения от уплаты налогов. У дробления и структурирования могут быть общие признаки:

🔸сниженная налоговая нагрузка (спец. режимы, льготы и т.д.) у субъектов в группе

🔸взаимозависимость субъектов

🔸ведение бухгалтерского учета одной компанией/ИП

🔸расчетные счета в одном банке

🔸юридические адреса субъектов в одном здании и др.

Ни один из этих признаков (и даже все в совокупности) не доказывают наличие т.н. необоснованной налоговой выгоды.

Каждый из субъектов группы может самостоятельно осуществлять отдельный вид деятельности с использованием собственных активов и персонала. Кроме того, даже один вид деятельности (например торговля) может осуществляться разными субъектами с разделением по территориальному признаку. Аргументы для разделения бизнеса могут быть совершенно разными: территориальная удаленность, привлечение соинвесторов, повышение качества управления сегментами бизнеса и др. При этом, никто не запрещает компаниям пользоваться налоговыми льготами или спец. режимами, если бизнес разделен рационально, а не формально (исключительно для налоговой выгоды).

Если Вам необходим свежий взгляд со стороны и оценка налоговых рисков, специалисты PRAMOVA всегда готовы оказать профессиональную помощь.

@PRAMOVA

Дробление бизнеса для налоговых целей сейчас у всех на слуху. Есть очевидные кейсы, один из которых опубликован на сайте КГК. При этом, такие обзоры обычно не содержат всех деталей и нюансов, позволяющих оценить объем доказательств, собранных проверяющими.

В связи с этим, мы хотим напомнить, что не всякое структурирование (разделение) бизнеса является дроблением для уклонения от уплаты налогов. У дробления и структурирования могут быть общие признаки:

🔸сниженная налоговая нагрузка (спец. режимы, льготы и т.д.) у субъектов в группе

🔸взаимозависимость субъектов

🔸ведение бухгалтерского учета одной компанией/ИП

🔸расчетные счета в одном банке

🔸юридические адреса субъектов в одном здании и др.

Ни один из этих признаков (и даже все в совокупности) не доказывают наличие т.н. необоснованной налоговой выгоды.

Каждый из субъектов группы может самостоятельно осуществлять отдельный вид деятельности с использованием собственных активов и персонала. Кроме того, даже один вид деятельности (например торговля) может осуществляться разными субъектами с разделением по территориальному признаку. Аргументы для разделения бизнеса могут быть совершенно разными: территориальная удаленность, привлечение соинвесторов, повышение качества управления сегментами бизнеса и др. При этом, никто не запрещает компаниям пользоваться налоговыми льготами или спец. режимами, если бизнес разделен рационально, а не формально (исключительно для налоговой выгоды).

Если Вам необходим свежий взгляд со стороны и оценка налоговых рисков, специалисты PRAMOVA всегда готовы оказать профессиональную помощь.

@PRAMOVA

Схемы, которые не работают

Мы не в первый раз отмечаем тот факт, что «техническая» иностранная компания-поставщик/покупатель, которая контролируется собственником белорусского бизнеса влечет огромные риски. Это в очередной раз подтверждается кейсом на сайте КГК.

Основной фактор риска в такой ситуации - компания не имеет экономического сабстенса («техническая») в стране регистрации, т.к. создана для целей:

🔸снижение налоговой нагрузки в РБ (уклонение от уплаты налогов)

🔸«обход» законодательства о ценообразовании в РБ

🔸взаимодействие с иностранными контрагентами, которые не желают/не могут работать с резидентами РБ напрямую.

Риск усугубляется тем, что у контролирующих органов отсутствует единый подход к расчету налогов в таких ситуациях. Кроме того, отсутствует четкий механизм добровольной уплаты налогов по «технической» иностранной компании.

Под сабстенсом понимается наличие у иностранной компании квалифицированного персонала, активов, рисков и функций (кроме технических). Именно экономический сабстенс позволяет компании зарабатывать добавленную стоимость на законных основаниях.

Единственный способ снижения рисков в случае «технической» иностранной компании - оставлять 0% маржи. Т.е. наличие такой компании никаким образом не должно влиять на прибыльность белорусского бизнеса.

Если же иностранная часть бизнеса реальна, то вопрос о размере маржи решается с помощью методологии ТЦО, по применению которой специалисты PRAMOVA всегда готовы проконсультировать.

@PRAMOVA

Мы не в первый раз отмечаем тот факт, что «техническая» иностранная компания-поставщик/покупатель, которая контролируется собственником белорусского бизнеса влечет огромные риски. Это в очередной раз подтверждается кейсом на сайте КГК.

Основной фактор риска в такой ситуации - компания не имеет экономического сабстенса («техническая») в стране регистрации, т.к. создана для целей:

🔸снижение налоговой нагрузки в РБ (уклонение от уплаты налогов)

🔸«обход» законодательства о ценообразовании в РБ

🔸взаимодействие с иностранными контрагентами, которые не желают/не могут работать с резидентами РБ напрямую.

Риск усугубляется тем, что у контролирующих органов отсутствует единый подход к расчету налогов в таких ситуациях. Кроме того, отсутствует четкий механизм добровольной уплаты налогов по «технической» иностранной компании.

Под сабстенсом понимается наличие у иностранной компании квалифицированного персонала, активов, рисков и функций (кроме технических). Именно экономический сабстенс позволяет компании зарабатывать добавленную стоимость на законных основаниях.

Единственный способ снижения рисков в случае «технической» иностранной компании - оставлять 0% маржи. Т.е. наличие такой компании никаким образом не должно влиять на прибыльность белорусского бизнеса.

Если же иностранная часть бизнеса реальна, то вопрос о размере маржи решается с помощью методологии ТЦО, по применению которой специалисты PRAMOVA всегда готовы проконсультировать.

@PRAMOVA

{kind=link}

Указ «О спец. счетах»

Сегодня был опубликован Указ Президента Республики Беларусь № 285 «О специальных счетах». В нем определены особые правила получения прибыли (дивидендов) иностранными участниками от белорусских юрлиц.

☝🏻Обращаем внимание, что Указ содержит механизм, который будет применятся в случае применения Совмином соответствующих ограничительных мер.

❗️В настоящее время такие ограничения отсутствуют.

Если эти ограничения будут введены, то прибыль (дивиденды) иностранных участников будут зачислятся на спецсчета исключительно в BYN и могут быть использованы только на ограниченный перечень целей, предусмотренных Указом.

@PRAMOVA

Сегодня был опубликован Указ Президента Республики Беларусь № 285 «О специальных счетах». В нем определены особые правила получения прибыли (дивидендов) иностранными участниками от белорусских юрлиц.

☝🏻Обращаем внимание, что Указ содержит механизм, который будет применятся в случае применения Совмином соответствующих ограничительных мер.

❗️В настоящее время такие ограничения отсутствуют.

Если эти ограничения будут введены, то прибыль (дивиденды) иностранных участников будут зачислятся на спецсчета исключительно в BYN и могут быть использованы только на ограниченный перечень целей, предусмотренных Указом.

@PRAMOVA

{kind=link}

Трансфертное ценообразование в РФ

Каким путем пойдет развитие законодательства, регулирующего трансфертное ценообразование (ТЦО)?

Мы, как и все, не умеем видеть будущее, но можем проанализировать тенденции в соседней стране. Так, в РФ новый проект закона об изменении в НК сейчас предполагает нововведения по ТЦО, которые заслуживают отдельного рассмотрения.

@PRAMOVA

Каким путем пойдет развитие законодательства, регулирующего трансфертное ценообразование (ТЦО)?

Мы, как и все, не умеем видеть будущее, но можем проанализировать тенденции в соседней стране. Так, в РФ новый проект закона об изменении в НК сейчас предполагает нововведения по ТЦО, которые заслуживают отдельного рассмотрения.

@PRAMOVA

Telegraph

Трансфертное ценообразование в РФ

Проект изменений в НК РФ предполагает приравнивание к дивидендам дохода иностранного контрагента, возникшего при корректировке трансфертных цен. В кодексе появятся новые нормы, определяющие порядок налогообложения дохода иностранного взаимозависимого лица…

Лайфхак

Мы уже писали про то, что налоговые органы контролируют ставку по займам между «своими» (в НК – взаимозависимыми) субъектами. При чем, такой контроль возможен как в рамках трансфертного ценообразования (ТЦО) так и антиуклонительной 33 статьи НК.

В рамках ТЦО контролируются займы на сумму, превышающую 400 тыс. в год по договорам с нерезидентами, а также компаниями с преференциальными режимами налогообложения. В то же время в рамках 33 статьи НК может быть рассмотрен любой займ, в т.ч. с физическим лицом (например – собственником).

Устанавливая процент по займу у небольшого бизнеса не всегда есть возможность обратиться к внешним консультантам либо потратить время штатных специалистов на глубокое исследование рынка. Как подстраховаться и снизить налоговые риски?

Целесообразно воспользоваться статистикой Нацбанка РБ, учитывая основные характеристики займа (сумма, срок, валюта). При этом, при определении «безопасной» ставки по выданному займу следует ориентироваться на рынок депозитов, а по привлеченному – на кредитный рынок.

@PRAMOVA

Мы уже писали про то, что налоговые органы контролируют ставку по займам между «своими» (в НК – взаимозависимыми) субъектами. При чем, такой контроль возможен как в рамках трансфертного ценообразования (ТЦО) так и антиуклонительной 33 статьи НК.

В рамках ТЦО контролируются займы на сумму, превышающую 400 тыс. в год по договорам с нерезидентами, а также компаниями с преференциальными режимами налогообложения. В то же время в рамках 33 статьи НК может быть рассмотрен любой займ, в т.ч. с физическим лицом (например – собственником).

Устанавливая процент по займу у небольшого бизнеса не всегда есть возможность обратиться к внешним консультантам либо потратить время штатных специалистов на глубокое исследование рынка. Как подстраховаться и снизить налоговые риски?

Целесообразно воспользоваться статистикой Нацбанка РБ, учитывая основные характеристики займа (сумма, срок, валюта). При этом, при определении «безопасной» ставки по выданному займу следует ориентироваться на рынок депозитов, а по привлеченному – на кредитный рынок.

@PRAMOVA

Амортизация инвентаря

С 2023 года, благодаря изменениям в Инструкцию N 37/18/6, организации получили право на «эксклюзивный» порядок начисления амортизации в отношении инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки (специального инструмента, специальных приспособлений, специального оборудования), признаваемых основными средствами.

Для применения нового порядка следовало предусмотреть в учетной политике:

🔸 виды ОС в отношении которых не применяется стандартный порядок Инструкции N 37/18/6;

🔸 подходы к начислению амортизации, в том числе применяемый срок.

При этом, в профессиональном сообществе существует мнение, что организации не имеют право предусмотреть порядок начисления амортизации в размере 100% при вводе инвентаря в эксплуатацию. Т.к. такой подход не соответствует экономическому содержанию амортизации.

Другая часть экспертов считает, что закон не содержит каких-либо ограничений по установлению порядка начисления амортизации (в том числе 100% при передаче со склада в эксплуатацию).

Министерство экономики разъяснило, что срок использования актива (не менее 12 месяцев), применяемый для первоначального его признания в качестве основного средства, может отличаться от периода начисления амортизации по данному активу. Таким образом, начисление амортизации в размере 100% имеет право на существование.

@PRAMOVA

С 2023 года, благодаря изменениям в Инструкцию N 37/18/6, организации получили право на «эксклюзивный» порядок начисления амортизации в отношении инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки (специального инструмента, специальных приспособлений, специального оборудования), признаваемых основными средствами.

Для применения нового порядка следовало предусмотреть в учетной политике:

🔸 виды ОС в отношении которых не применяется стандартный порядок Инструкции N 37/18/6;

🔸 подходы к начислению амортизации, в том числе применяемый срок.

При этом, в профессиональном сообществе существует мнение, что организации не имеют право предусмотреть порядок начисления амортизации в размере 100% при вводе инвентаря в эксплуатацию. Т.к. такой подход не соответствует экономическому содержанию амортизации.

Другая часть экспертов считает, что закон не содержит каких-либо ограничений по установлению порядка начисления амортизации (в том числе 100% при передаче со склада в эксплуатацию).

Министерство экономики разъяснило, что срок использования актива (не менее 12 месяцев), применяемый для первоначального его признания в качестве основного средства, может отличаться от периода начисления амортизации по данному активу. Таким образом, начисление амортизации в размере 100% имеет право на существование.

@PRAMOVA

{kind=link}

Изменения в Указ № 93

Указом № 326 (вносит изменения в Указ № 93) лицам из иностранных государств, совершающих недружественные действия, запретили без разрешения продавать (отчуждать):

🔸доли в уставных фондах (акции)

🔸недвижимое имущество.

Кроме того, нужно будет получать разрешение для:

🔸отчуждения недвижимого имущества белорусскими юрлицами, в уставных фондах которых доля лиц из "недружественных" иностранных государств составляет 25% и более;

🔸реорганизации белорусских юрлиц, собственники имущества, участники которых являются лицами из "недружественных" иностранных государств;

🔸выхода из такого юридического лица участника, являющегося лицом из "недружественных" иностранного государства.

☝🏻Решение о выдаче разрешения оформляется в виде постановления Совета Министров Республики Беларусь. Порядок и условия выдачи разрешений будет утвержден Совмином дополнительно.

❗️Также вводится взнос в бюджет в размере не менее 25% от рыночной стоимости отчуждаемых долей в уставных фондах (акций), недвижимого имущества в следующих случаях:

🔸перевод акций

🔸переход права собственности на недвижимое имущество

🔸смена собственника имущества

🔸отчуждение долей в уставном фонде участников, являющихся лицами из "недружественных" иностранных государств.

@PRAMOVA

Указом № 326 (вносит изменения в Указ № 93) лицам из иностранных государств, совершающих недружественные действия, запретили без разрешения продавать (отчуждать):

🔸доли в уставных фондах (акции)

🔸недвижимое имущество.

Кроме того, нужно будет получать разрешение для:

🔸отчуждения недвижимого имущества белорусскими юрлицами, в уставных фондах которых доля лиц из "недружественных" иностранных государств составляет 25% и более;

🔸реорганизации белорусских юрлиц, собственники имущества, участники которых являются лицами из "недружественных" иностранных государств;

🔸выхода из такого юридического лица участника, являющегося лицом из "недружественных" иностранного государства.

☝🏻Решение о выдаче разрешения оформляется в виде постановления Совета Министров Республики Беларусь. Порядок и условия выдачи разрешений будет утвержден Совмином дополнительно.

❗️Также вводится взнос в бюджет в размере не менее 25% от рыночной стоимости отчуждаемых долей в уставных фондах (акций), недвижимого имущества в следующих случаях:

🔸перевод акций

🔸переход права собственности на недвижимое имущество

🔸смена собственника имущества

🔸отчуждение долей в уставном фонде участников, являющихся лицами из "недружественных" иностранных государств.

@PRAMOVA

❗️Обращаем внимание, что в старой редакции Указа № 93 были предусмотрены ограничения в отношении перечня конкретных юридических лиц.

В новой же редакции Указа ограничения распространяются на все белорусские юрлица, участниками (собственниками имущества) которых являются лица из недружественных иностранных государств.

Перечень

иностранных государств, совершающих недружественные действия в отношении белорусских юридических и (или) физических лиц

1. Австралийский Союз.

2. Государства - члены Европейского союза.

3. Канада.

4. Княжество Лихтенштейн.

5. Королевство Норвегия.

6. Новая Зеландия.

7. Республика Албания.

8. Республика Исландия.

9. Республика Северная Македония.

10. Соединенное Королевство Великобритании и Северной Ирландии.

11. Соединенные Штаты Америки.

12. Черногория.

13. Швейцарская Конфедерация.

@PRAMOVA

В новой же редакции Указа ограничения распространяются на все белорусские юрлица, участниками (собственниками имущества) которых являются лица из недружественных иностранных государств.

Перечень

иностранных государств, совершающих недружественные действия в отношении белорусских юридических и (или) физических лиц

1. Австралийский Союз.

2. Государства - члены Европейского союза.

3. Канада.

4. Княжество Лихтенштейн.

5. Королевство Норвегия.

6. Новая Зеландия.

7. Республика Албания.

8. Республика Исландия.

9. Республика Северная Македония.

10. Соединенное Королевство Великобритании и Северной Ирландии.

11. Соединенные Штаты Америки.

12. Черногория.

13. Швейцарская Конфедерация.

@PRAMOVA

{kind=link}

Должок☝🏻

У любой компании есть должники и кредиторы, а точнее дебиторская и кредиторская задолженность. По тем или иным причинам про долги забывают и, как правило, обнаруживают после истечения срока исковой давности (общий срок – 3 года) либо после ликвидации контрагента.

Срок исковой давности может приостанавливаться, прерываться (гл. 12 ГК). Например, в случае, если стороны подпишут акт сверки, или организация произведет частичную уплату долга и др. В таком случае срок исковой давности начинается заново (ст. 204 ГК).

Что происходит в налоговом учете, если срок все-таки истек или контрагент ликвидирован? Очень просто – кредиторская задолженность это внереализационный доход.

А вот с дебиторской задолженностью – не все так просто.

Не получится учесть в расходах дебиторскую задолженность если:

🔸выручка/внердоходы освобождались от налога на прибыль

🔸операции, по которым она возникла не облагались налогом на прибыль, в том числе в связи с применением организацией особых режимов налогообложения

🔸у организации есть встречное обязательство (кредиторская задолженность) перед контрагентом

🔸по задолженности учтен при налогообложении прибыли резерв по сомнительным долгам.

❗️Например, нельзя учесть во внеррасходах ранее выданный аванс, так как по этой операции не возникали доходы, облагаемые налогом на прибыль.

@PRAMOVA

У любой компании есть должники и кредиторы, а точнее дебиторская и кредиторская задолженность. По тем или иным причинам про долги забывают и, как правило, обнаруживают после истечения срока исковой давности (общий срок – 3 года) либо после ликвидации контрагента.

Срок исковой давности может приостанавливаться, прерываться (гл. 12 ГК). Например, в случае, если стороны подпишут акт сверки, или организация произведет частичную уплату долга и др. В таком случае срок исковой давности начинается заново (ст. 204 ГК).

Что происходит в налоговом учете, если срок все-таки истек или контрагент ликвидирован? Очень просто – кредиторская задолженность это внереализационный доход.

А вот с дебиторской задолженностью – не все так просто.

Не получится учесть в расходах дебиторскую задолженность если:

🔸выручка/внердоходы освобождались от налога на прибыль

🔸операции, по которым она возникла не облагались налогом на прибыль, в том числе в связи с применением организацией особых режимов налогообложения

🔸у организации есть встречное обязательство (кредиторская задолженность) перед контрагентом

🔸по задолженности учтен при налогообложении прибыли резерв по сомнительным долгам.

❗️Например, нельзя учесть во внеррасходах ранее выданный аванс, так как по этой операции не возникали доходы, облагаемые налогом на прибыль.

@PRAMOVA

{kind=link}

Налог на сверходоход

Все уже слышали, что в стране планируют ввести так называемый налог на сверхдоход. Соответствующая норма предусмотрена в проекте изменений в Налоговый кодекс и предполагает применение повышенной ставки подоходного налога 25 % (стандартная – 13%) к годовой сумме доходов, превышающих 200 тыс. BYN. При этом, ставка 25 % будет применяться именно к сумме превышения.

Для расчета налога с превышения суммируются три вида доходов физлица:

🔸дивиденды

🔸доходы по трудовым договорам

🔸доходы по гражданско-правовым договорам.

Налог по повышенной ставке будет уплачиваться по истечении года путем подачи декларации лично физическим лицом. Есть вероятность, что повышенный налог коснется всех физлиц, независимо от особенностей налогообложения у источника выплаты дохода (применение пониженных ставок на дивиденды, в т.ч. у резидентов ПВТ и др.).

Применение подоходного налога на сверхдоходы или дифференцированные налоговые ставки в том или ином виде существует во многих странах.

Так, например, в России повышенная ставка налога 15% (стандартная – 13%) применяется к сумме, превышающей 5 млн рос. руб. (около 50 000 $). В Польше 30 000 zl в год (около 7 500 $) не облагается налогом, стандартная ставка – 12 %, а сумма свыше 120 000 zl (около 30 000 $) облагается по ставке 32 %.

@PRAMOVA

Все уже слышали, что в стране планируют ввести так называемый налог на сверхдоход. Соответствующая норма предусмотрена в проекте изменений в Налоговый кодекс и предполагает применение повышенной ставки подоходного налога 25 % (стандартная – 13%) к годовой сумме доходов, превышающих 200 тыс. BYN. При этом, ставка 25 % будет применяться именно к сумме превышения.

Для расчета налога с превышения суммируются три вида доходов физлица:

🔸дивиденды

🔸доходы по трудовым договорам

🔸доходы по гражданско-правовым договорам.

Налог по повышенной ставке будет уплачиваться по истечении года путем подачи декларации лично физическим лицом. Есть вероятность, что повышенный налог коснется всех физлиц, независимо от особенностей налогообложения у источника выплаты дохода (применение пониженных ставок на дивиденды, в т.ч. у резидентов ПВТ и др.).

Применение подоходного налога на сверхдоходы или дифференцированные налоговые ставки в том или ином виде существует во многих странах.

Так, например, в России повышенная ставка налога 15% (стандартная – 13%) применяется к сумме, превышающей 5 млн рос. руб. (около 50 000 $). В Польше 30 000 zl в год (около 7 500 $) не облагается налогом, стандартная ставка – 12 %, а сумма свыше 120 000 zl (около 30 000 $) облагается по ставке 32 %.

@PRAMOVA

Дорого ли стоит аудит?

Последствия бесконтрольной деятельности главного бухгалтера печальны (источник - БЕЛТА). По каким бы субъективным либо объективным критериям руководитель ни выбирал работника на эту позицию – необходим внутренний и внешний контроль.

Последствия отсутствия такого контроля мы видим из пресс-релиза следственного комитета. Главный бухгалтер присвоила более 480 000 BYN путем:

🔸выплаты самой себе завышенной в несколько раз оплаты труда под видом оплаты своих командировочных расходов, хотя в командировки не ездила;

🔸перечисления денег на счет своего мужа - индивидуального предпринимателя под видом мнимых займов и оплаты оказанных строительных работ, которые фактически не выполнялись.

Конечно, мошеннические действия, как правило сложно выявить в ходе обычного аудита, так как их обычно пытаются скрыть. Но есть объективное правило – в компаниях, где есть внутренний и внешний контроль (в т.ч. аудит) работники гораздо реже решаются на мошенничество, т.к. осознают, что риск таких действий для них гораздо выше.

@PRAMOVA

Последствия бесконтрольной деятельности главного бухгалтера печальны (источник - БЕЛТА). По каким бы субъективным либо объективным критериям руководитель ни выбирал работника на эту позицию – необходим внутренний и внешний контроль.

Последствия отсутствия такого контроля мы видим из пресс-релиза следственного комитета. Главный бухгалтер присвоила более 480 000 BYN путем:

🔸выплаты самой себе завышенной в несколько раз оплаты труда под видом оплаты своих командировочных расходов, хотя в командировки не ездила;

🔸перечисления денег на счет своего мужа - индивидуального предпринимателя под видом мнимых займов и оплаты оказанных строительных работ, которые фактически не выполнялись.

Конечно, мошеннические действия, как правило сложно выявить в ходе обычного аудита, так как их обычно пытаются скрыть. Но есть объективное правило – в компаниях, где есть внутренний и внешний контроль (в т.ч. аудит) работники гораздо реже решаются на мошенничество, т.к. осознают, что риск таких действий для них гораздо выше.

@PRAMOVA

БелТА

Главный бухгалтер барановичской фирмы обворовала предприятие на более чем Br480 тыс.

Обвиняемая - 56-летняя женщина - благодаря репутации квалифицированного специалиста и большому опыту в проведении финансовых операций, получила от руководителя карт-бланш на осуществление бухгалтерской деятельности и присвоила свыше Br480 тыс.

Роскошь или средство передвижения?

Напоминаем, что скоро 15 ноября - дедлайн по уплате транспортного налога физическими лицами за 2022 год. Минимальная ставка за легковой автомобиль, составляет 61 BYN и зависит от разрешенной максимальной массы.

Что нас ждет в будущем?

Проект изменений в Налоговый кодекс предусматривает, что владельцы дорогостоящих транспортных средств будут уплачивать транспортный налог в десятикратном размере. Перечень транспортных средств повышенной комфортности будет сформирован Совмином. Повышенным налогом будут облагать авто с года выпуска которых прошло не более трех лет.

А что в других странах?

При определении ежегодного налога на автомобиль страны используют весьма разные параметры, такие как цена автомобиля, тип топлива, объем выбросов CO2, вес автомобиля, длина, объем и мощность двигателя, возраст и др.

Например, величина аналогичного налога в РФ зависит сразу от нескольких факторов: мощности двигателя в лошадиных силах, от цены, возраста авто и региона. Регулярного транспортного налога на личный легковой автомобиль в Польше не существует. Самые большие налоги на автомобили – в Дании и Сингапуре. При регистрации с хозяина нового авто в этих странах могут взять более 100% стоимости машины.

@PRAMOVA

Напоминаем, что скоро 15 ноября - дедлайн по уплате транспортного налога физическими лицами за 2022 год. Минимальная ставка за легковой автомобиль, составляет 61 BYN и зависит от разрешенной максимальной массы.

Что нас ждет в будущем?

Проект изменений в Налоговый кодекс предусматривает, что владельцы дорогостоящих транспортных средств будут уплачивать транспортный налог в десятикратном размере. Перечень транспортных средств повышенной комфортности будет сформирован Совмином. Повышенным налогом будут облагать авто с года выпуска которых прошло не более трех лет.

А что в других странах?

При определении ежегодного налога на автомобиль страны используют весьма разные параметры, такие как цена автомобиля, тип топлива, объем выбросов CO2, вес автомобиля, длина, объем и мощность двигателя, возраст и др.

Например, величина аналогичного налога в РФ зависит сразу от нескольких факторов: мощности двигателя в лошадиных силах, от цены, возраста авто и региона. Регулярного транспортного налога на личный легковой автомобиль в Польше не существует. Самые большие налоги на автомобили – в Дании и Сингапуре. При регистрации с хозяина нового авто в этих странах могут взять более 100% стоимости машины.

@PRAMOVA

Доходы и расходы

Не секрет, что личные доходы граждан подлежат декларированию в определенных случаях, но большинство наемных работников, не имеющих других видов доходов кроме зарплаты, не вникают в тонкости налогового законодательства. Ниже – простые правила, которые помогут в случае возникновения вопросов со стороны налоговиков в отношении личных доходов:

🔸быть готовым объяснить (т.е. хранить информацию):

- все крупные поступления денег на вашу карту, кроме заработной платы;

- все поступления из-за границы;

- источники денег на крупные покупки: недвижимость, авто и др. активы.

🔸знать кто ваш близкий родственник и свояк, а кто нет. Ведь от "близких" любые подарки не облагаются налогом, а от остальных – только в пределах 9 338 BYN в год (на текущий момент).

К близким родственникам относятся: родители (усыновители), дети (в том числе усыновленные, удочеренные), родные братья и сестры, дед, бабка, внуки, прадед, прабабка, правнуки, супруги. Свояки - это близкие родственники супруга (в том числе умершего супруга).

P.s. Девушка или парень - не являются близкими родственниками (с точки зрения НК РБ).

🔸если даете/берете в долг крупную сумму обязательно оформляйте договор займа письменно.

🔸если покупали крупные суммы валюты в кассе – обязательно сохраняйте квитанции.

Большинство действует следующим образом: заработали в рублях, купили валюту, продали валюту через много лет и потратили рубли, т.е. потратили рублей гораздо больше, чем заработали в прошлом. Наличие сохраненных квитанций подтвердит реальность курсового дохода.

☝🏻Правила и практика применения в налоговой сфере меняются, а проверить вас могут за 10 последних лет, т.о. сохраненная информация лишней не будет.

@PRAMOVA

Не секрет, что личные доходы граждан подлежат декларированию в определенных случаях, но большинство наемных работников, не имеющих других видов доходов кроме зарплаты, не вникают в тонкости налогового законодательства. Ниже – простые правила, которые помогут в случае возникновения вопросов со стороны налоговиков в отношении личных доходов:

🔸быть готовым объяснить (т.е. хранить информацию):

- все крупные поступления денег на вашу карту, кроме заработной платы;

- все поступления из-за границы;

- источники денег на крупные покупки: недвижимость, авто и др. активы.

🔸знать кто ваш близкий родственник и свояк, а кто нет. Ведь от "близких" любые подарки не облагаются налогом, а от остальных – только в пределах 9 338 BYN в год (на текущий момент).

К близким родственникам относятся: родители (усыновители), дети (в том числе усыновленные, удочеренные), родные братья и сестры, дед, бабка, внуки, прадед, прабабка, правнуки, супруги. Свояки - это близкие родственники супруга (в том числе умершего супруга).

P.s. Девушка или парень - не являются близкими родственниками (с точки зрения НК РБ).

🔸если даете/берете в долг крупную сумму обязательно оформляйте договор займа письменно.

🔸если покупали крупные суммы валюты в кассе – обязательно сохраняйте квитанции.

Большинство действует следующим образом: заработали в рублях, купили валюту, продали валюту через много лет и потратили рубли, т.е. потратили рублей гораздо больше, чем заработали в прошлом. Наличие сохраненных квитанций подтвердит реальность курсового дохода.

☝🏻Правила и практика применения в налоговой сфере меняются, а проверить вас могут за 10 последних лет, т.о. сохраненная информация лишней не будет.

@PRAMOVA

{kind=link}

Продам авто недорого

Экономический суд Брестской области поддержал налоговиков, которые доначислили организации налоги от сделки по продаже авто по заниженной стоимости.

Налоговыми органами обычно детально исследуется перепродажа автомобиля, ранее взятого компанией в лизинг.

Ситуация, при которой будут доначислены налоги

После окончания договора и выкупа авто у лизингодателя, компания перепродает его работнику или стороннему физическому лицу по остаточной стоимости либо значительно ниже рынка. Работник перепродает авто третьему лицу по рыночной стоимости.

Налоговые последствия

Разница между ценой перепродажи авто и ценой покупки работником включается в налоговую базу компании для целей налога на прибыль и НДС. Компания не получила от физического лица возмещение реальной рыночной стоимости автомобиля, а он, в свою очередь, получил доход. Как следствие, с этой же разницы доначисляется подоходный налог, который компания должна была удержать у покупателя.

За какой период могут проверить

Важно отметить, что налоговые последствия не всегда ограничены пятилетним периодом проверки. В случае если компания уточняла налоговые декларации по налогу на прибыль или НДС за период свыше 5 лет и у компании увеличился (возник) убыток, увеличились налоговые вычеты ограничение периода не применяется.

Кроме того, период проверки не ограничен если проверка проводится по поручению некоторых госорганов, в т.ч. органов уголовного преследования по возбужденным уголовным делам.

@PRAMOVA

Экономический суд Брестской области поддержал налоговиков, которые доначислили организации налоги от сделки по продаже авто по заниженной стоимости.

Налоговыми органами обычно детально исследуется перепродажа автомобиля, ранее взятого компанией в лизинг.

Ситуация, при которой будут доначислены налоги

После окончания договора и выкупа авто у лизингодателя, компания перепродает его работнику или стороннему физическому лицу по остаточной стоимости либо значительно ниже рынка. Работник перепродает авто третьему лицу по рыночной стоимости.

Налоговые последствия

Разница между ценой перепродажи авто и ценой покупки работником включается в налоговую базу компании для целей налога на прибыль и НДС. Компания не получила от физического лица возмещение реальной рыночной стоимости автомобиля, а он, в свою очередь, получил доход. Как следствие, с этой же разницы доначисляется подоходный налог, который компания должна была удержать у покупателя.

За какой период могут проверить

Важно отметить, что налоговые последствия не всегда ограничены пятилетним периодом проверки. В случае если компания уточняла налоговые декларации по налогу на прибыль или НДС за период свыше 5 лет и у компании увеличился (возник) убыток, увеличились налоговые вычеты ограничение периода не применяется.

Кроме того, период проверки не ограничен если проверка проводится по поручению некоторых госорганов, в т.ч. органов уголовного преследования по возбужденным уголовным делам.

@PRAMOVA

{kind=link}

Банки поделились прогнозом по курсам валют на 2024-й год

В Паритетбанке закладывают в свои планы доллар по 3,4 рубля, евро — по 3,6 рублей, 100 российских рублей — по 3,54 белорусских.

В МТБанке курс американской валюты прогнозируют в диапазоне 3,3 - 3,4 рубля, а в Банке развития — 3,2 - 3,4 рубля.

Подписывайтесь на Office Life и оставайтесь в курсе финансовых новостей:

https://t.me/officelife_media

В Паритетбанке закладывают в свои планы доллар по 3,4 рубля, евро — по 3,6 рублей, 100 российских рублей — по 3,54 белорусских.

В МТБанке курс американской валюты прогнозируют в диапазоне 3,3 - 3,4 рубля, а в Банке развития — 3,2 - 3,4 рубля.

Подписывайтесь на Office Life и оставайтесь в курсе финансовых новостей:

https://t.me/officelife_media

Telegram

Office Life Бизнес-новости

Офис лайф: бизнес-новости Беларуси и мира.

По вопросам рекламы пишите @OfficeLifeOffice

По вопросам рекламы пишите @OfficeLifeOffice

Как определить где платить налоги💰

В Беларуси общее правило налогового резидентства физических лиц предполагает фактическое нахождение в стране в календарном году более 183 дней.

По общему правилу, если человек находится в Беларуси менее этого срока – налоговым резидентом он не признается.

При этом, если факт осутствия человека в РБ нельзя определить исходя из отметок о пересечении границы (например, при выезде из РБ в Россию) принимаются во внимание любые другие доказательства. Это могут быть документы, подтверждающие присутствие в другой стране (или нескольких странах) более полугода: договоры аренды жилья, оплата счетов за бытовые услуги, сведения мобильного оператора, а также статус налогового резидентства, подтвержденный местными налоговыми органами.

До тех пор, пока в текущем году обстоятельства не позволяют определить налоговый статус человека, он признается налоговым резидентом РБ, в том случае, если в прошлом году платил налоги в Беларуси.

Кроме того, нужно учитывать следующее. В каждой стране свои правила определения налогового резидентства, которые во многом схожи, но везде есть свои нюансы и практика применения. Случаются ситуации, когда человек подпадает под критерии резидентства сразу в нескольких странах исходя из национальных норм налогового права. В таких случаях, для устранения двойного налогообложения применяются нормы международных соглашений.

❗️Гражданам Беларуси важно обратить внимание на следующий нюанс. Если человек по итогам года не является налоговым резидентом ни одного из иностранных государств, он должен платить налоги в РБ просто по факту наличия белорусского гражданства.

@PRAMOVA

В Беларуси общее правило налогового резидентства физических лиц предполагает фактическое нахождение в стране в календарном году более 183 дней.

По общему правилу, если человек находится в Беларуси менее этого срока – налоговым резидентом он не признается.

При этом, если факт осутствия человека в РБ нельзя определить исходя из отметок о пересечении границы (например, при выезде из РБ в Россию) принимаются во внимание любые другие доказательства. Это могут быть документы, подтверждающие присутствие в другой стране (или нескольких странах) более полугода: договоры аренды жилья, оплата счетов за бытовые услуги, сведения мобильного оператора, а также статус налогового резидентства, подтвержденный местными налоговыми органами.

До тех пор, пока в текущем году обстоятельства не позволяют определить налоговый статус человека, он признается налоговым резидентом РБ, в том случае, если в прошлом году платил налоги в Беларуси.

Кроме того, нужно учитывать следующее. В каждой стране свои правила определения налогового резидентства, которые во многом схожи, но везде есть свои нюансы и практика применения. Случаются ситуации, когда человек подпадает под критерии резидентства сразу в нескольких странах исходя из национальных норм налогового права. В таких случаях, для устранения двойного налогообложения применяются нормы международных соглашений.

❗️Гражданам Беларуси важно обратить внимание на следующий нюанс. Если человек по итогам года не является налоговым резидентом ни одного из иностранных государств, он должен платить налоги в РБ просто по факту наличия белорусского гражданства.

@PRAMOVA

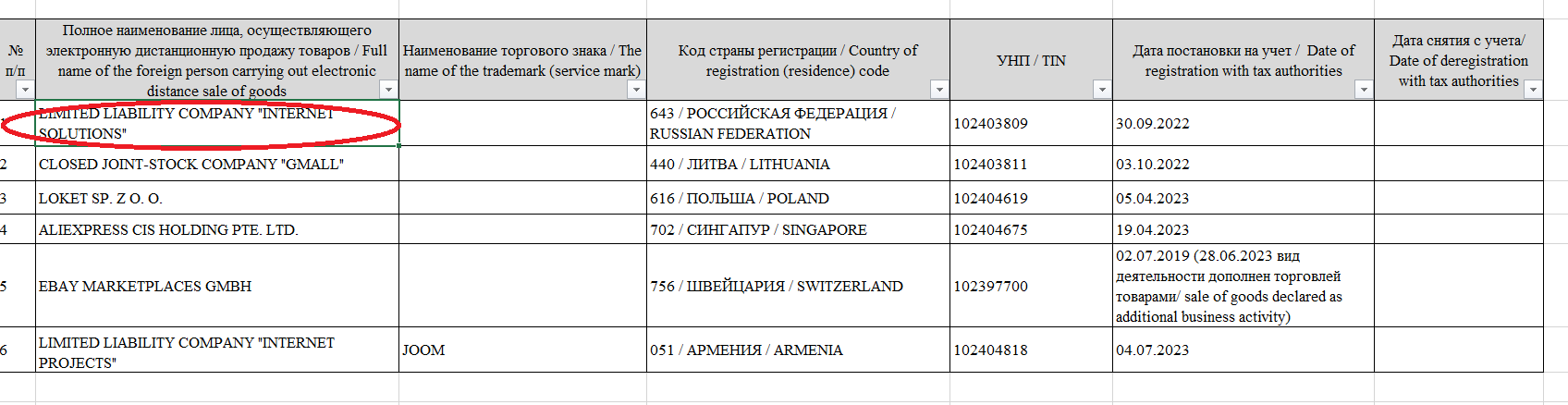

Что делать с покупками на OZON?

Работник купил ТМЦ для компании на маркетплейсе OZON (РФ) и представил в бухгалтерию авансовый отчет. Что делать бухгалтеру?

ПУД для принятия ТМЦ к учету

При оплате картой, OZON присылает кассовый чек в электронном виде. В чеке обычно фигурирует ООО «Интернет Решения» (РФ) и российский продавец с указанием ИНН. Стоимость товара указывается в российских рублях с выделенным НДС.

Поступление ТМЦ в учете отражается на основании авансового отчета, к которому следует приложить распечатанный кассовый чек и выписку с карт-счета работника.

Можно ли взять НДС к вычету?

Предъявленный российским продавцом НДС компания не имеет права принять к вычету , т.к. в документе указан российский ИНН продавца, а не белорусский УНП маркетплейса (по дистанционной продаже). Такой НДС не признается налоговым вычетом и включается в стоимость товара.

Нужно ли уплачивать «ввозной» НДС?

С учетом того факта, что OZON состоит на учете в МНС как иностранное лицо, осуществляющее электронную дистанционную продажу товаров, при приобретении товара на российском маркетплейсе организация не должна исчислять и уплачивать «ввозной» НДС.

@PRAMOVA

Работник купил ТМЦ для компании на маркетплейсе OZON (РФ) и представил в бухгалтерию авансовый отчет. Что делать бухгалтеру?

ПУД для принятия ТМЦ к учету

При оплате картой, OZON присылает кассовый чек в электронном виде. В чеке обычно фигурирует ООО «Интернет Решения» (РФ) и российский продавец с указанием ИНН. Стоимость товара указывается в российских рублях с выделенным НДС.

Поступление ТМЦ в учете отражается на основании авансового отчета, к которому следует приложить распечатанный кассовый чек и выписку с карт-счета работника.

Можно ли взять НДС к вычету?

Предъявленный российским продавцом НДС компания не имеет права принять к вычету , т.к. в документе указан российский ИНН продавца, а не белорусский УНП маркетплейса (по дистанционной продаже). Такой НДС не признается налоговым вычетом и включается в стоимость товара.

Нужно ли уплачивать «ввозной» НДС?

С учетом того факта, что OZON состоит на учете в МНС как иностранное лицо, осуществляющее электронную дистанционную продажу товаров, при приобретении товара на российском маркетплейсе организация не должна исчислять и уплачивать «ввозной» НДС.

@PRAMOVA

{kind=link}

Получаем заем: есть нюансы

Получение финансирования в форме денежного займа – распространенная практика для белорусских компаний. На что обратить особое внимание по таким сделкам?

Возмездность

Заем может быть беспроцентным, но если он получен от иностранного юр или физ лица есть нюанс. Договор беспроцентного займа от нерезидента подпадает под определение иностранной безвозмездной помощи (ИБП). Регистрация ИБП осуществляется в Департаменте по гуманитарной деятельности Управделами Президента на основании Декрета N 3.

Ставка %

Размер и порядок расчета процентов определяется по соглашению сторон, но если заем получен от «своих» процентная ставка должна быть рыночной. Если сумма займа (без учета процентов) превышает 400 тыс. BYN, то займы полученные от взаимозависимых нерезидентов либо белорусских компаний с особым налоговым режимом (резиденты СЭЗ, резиденты ПВТ, организации, УСН) подлежат контролю на предмет ТЦО (трансфертное ценообразование).

Ограничения по количеству

Белорусским компаниям запрещено получать займы от физлиц более 2 раз в течение календарного месяца, если они не являются учредителями (участниками), которые могут предоставлять займы своим организациям без ограничения суммы и количества (абз. 4 и 5 п. 4 Указа от 23.10.2019 N 394).

Скоро мы расскажем как закрыть задолженность по займу, если его погашение осуществляться не будет.

@PRAMOVA

Получение финансирования в форме денежного займа – распространенная практика для белорусских компаний. На что обратить особое внимание по таким сделкам?

Возмездность

Заем может быть беспроцентным, но если он получен от иностранного юр или физ лица есть нюанс. Договор беспроцентного займа от нерезидента подпадает под определение иностранной безвозмездной помощи (ИБП). Регистрация ИБП осуществляется в Департаменте по гуманитарной деятельности Управделами Президента на основании Декрета N 3.

Ставка %

Размер и порядок расчета процентов определяется по соглашению сторон, но если заем получен от «своих» процентная ставка должна быть рыночной. Если сумма займа (без учета процентов) превышает 400 тыс. BYN, то займы полученные от взаимозависимых нерезидентов либо белорусских компаний с особым налоговым режимом (резиденты СЭЗ, резиденты ПВТ, организации, УСН) подлежат контролю на предмет ТЦО (трансфертное ценообразование).

Ограничения по количеству

Белорусским компаниям запрещено получать займы от физлиц более 2 раз в течение календарного месяца, если они не являются учредителями (участниками), которые могут предоставлять займы своим организациям без ограничения суммы и количества (абз. 4 и 5 п. 4 Указа от 23.10.2019 N 394).

Скоро мы расскажем как закрыть задолженность по займу, если его погашение осуществляться не будет.

@PRAMOVA