Как уменьшить НДИ в 2022ом

Налог на доходы иностранных организаций (НДИ) – налог, который необходимо удерживать при выплате дохода белорусской компанией в адрес иностранной. Налогообложению подлежат так называемые «пассивные доходы» (роялти, проценты, дивиденды) и другие виды доходов, в том числе от выполнения работ и оказания услуг. Полный перечень объектов налогообложения указан в ст. 189 НК.

В общем случае ставка налога составляет 15% (для дивидендов – 12%, для процентов по займам – 10%).

Налогообложение по более льготному режиму, предусмотренному международным договором, применяется при условии представления в налоговый орган подтверждения постоянного местонахождения иностранной организации в том иностранном государстве, с которым имеется международный договор. Подтверждение должно быть заверено компетентным органом соответствующего иностранного государства (ч. 1 п. 1 ст. 194 НК).

С 2022 года, подтверждение не требуется представлять если иностранная организация, получающая доход, состоит на учете в налоговом органе в соответствии с подп. 1.7 ст. 70 НК. Это те иностранные организации, которые уплачивают НДС по услугам в электронной форме в бюджет РБ. На сегодняшний день в списке 129 компаний, в том числе основные глобальные IT-гиганты, предоставляющие рекламные услуги и услуги маркетплейсов.

@businesscollegia

Налог на доходы иностранных организаций (НДИ) – налог, который необходимо удерживать при выплате дохода белорусской компанией в адрес иностранной. Налогообложению подлежат так называемые «пассивные доходы» (роялти, проценты, дивиденды) и другие виды доходов, в том числе от выполнения работ и оказания услуг. Полный перечень объектов налогообложения указан в ст. 189 НК.

В общем случае ставка налога составляет 15% (для дивидендов – 12%, для процентов по займам – 10%).

Налогообложение по более льготному режиму, предусмотренному международным договором, применяется при условии представления в налоговый орган подтверждения постоянного местонахождения иностранной организации в том иностранном государстве, с которым имеется международный договор. Подтверждение должно быть заверено компетентным органом соответствующего иностранного государства (ч. 1 п. 1 ст. 194 НК).

С 2022 года, подтверждение не требуется представлять если иностранная организация, получающая доход, состоит на учете в налоговом органе в соответствии с подп. 1.7 ст. 70 НК. Это те иностранные организации, которые уплачивают НДС по услугам в электронной форме в бюджет РБ. На сегодняшний день в списке 129 компаний, в том числе основные глобальные IT-гиганты, предоставляющие рекламные услуги и услуги маркетплейсов.

@businesscollegia

Разместил вакансию – заплати рекламный сбор

Мы часто пишем о вновь введенном рекламном сборе для рекламодателей, так как подводных камней на дне этого моря достаточно много.

Обращаем внимание, что, исходя из позиции МАРТ, грань между чистым объявлением о вакансии и объявлении о вакансии, содержащем элементы рекламы – очень тонкая. При этом, с учетом разъяснения министерства, совсем не важен характер и ЦА интернет-ресурса на котором размещена вакансия, важны элементы самого объявления.

По мнению МАРТ, для отсутствия обязательств по уплате рекламного сбора, объявление о вакансии

✅может содержать:

🔸наименование

🔸адрес

🔸контактную информацию работодателя

🔸описание основных направлений (профиля) его деятельности, по которым осуществляется поиск работников

🔸описание вакансий

🔸условия работы

🔸обязанности работников

🔸требования к работникам, соискателям работы (профессия, специальность, образование, опыт работы и пр.)

🔸и иную информация для соискателей работы о потенциальном рабочем месте

❌не должно содержать:

🔸выполненное фирменным шрифтом наименование работодателя

🔸изображение логотипа

🔸изображение товарного знака

🔸описание работодателя и его деятельности, непосредственно не имеющее отношения к вакансиям, но при этом направленное на привлечение внимания к рекламодателю (его товарам, продукции, работам, услугам), формирование или поддержание интереса к нему и (или) его продвижение на рынке.

@businesscollegia

Мы часто пишем о вновь введенном рекламном сборе для рекламодателей, так как подводных камней на дне этого моря достаточно много.

Обращаем внимание, что, исходя из позиции МАРТ, грань между чистым объявлением о вакансии и объявлении о вакансии, содержащем элементы рекламы – очень тонкая. При этом, с учетом разъяснения министерства, совсем не важен характер и ЦА интернет-ресурса на котором размещена вакансия, важны элементы самого объявления.

По мнению МАРТ, для отсутствия обязательств по уплате рекламного сбора, объявление о вакансии

✅может содержать:

🔸наименование

🔸адрес

🔸контактную информацию работодателя

🔸описание основных направлений (профиля) его деятельности, по которым осуществляется поиск работников

🔸описание вакансий

🔸условия работы

🔸обязанности работников

🔸требования к работникам, соискателям работы (профессия, специальность, образование, опыт работы и пр.)

🔸и иную информация для соискателей работы о потенциальном рабочем месте

❌не должно содержать:

🔸выполненное фирменным шрифтом наименование работодателя

🔸изображение логотипа

🔸изображение товарного знака

🔸описание работодателя и его деятельности, непосредственно не имеющее отношения к вакансиям, но при этом направленное на привлечение внимания к рекламодателю (его товарам, продукции, работам, услугам), формирование или поддержание интереса к нему и (или) его продвижение на рынке.

@businesscollegia

Telegram

БизнесКоллегия про налоги в Беларуси

⚡️Сбор за размещение рекламы

МНС опубликовало ответы, на некоторые вопросы, касающиеся сбора за размещение рекламы. Напомним, что сбор введен Указом № 131 «О развитии средств массовой информации» в следующих размерах:

▫️ 10% от стоимости наружной рекламы…

МНС опубликовало ответы, на некоторые вопросы, касающиеся сбора за размещение рекламы. Напомним, что сбор введен Указом № 131 «О развитии средств массовой информации» в следующих размерах:

▫️ 10% от стоимости наружной рекламы…

Выписать накладную «задним числом»

Такой первичный документ как ТТН (ТН) является бланком строгой отчетности (БСО). Сведения о покупателе бланка, дате его приобретения и признании недействительным – общедоступны. Любой желающий может узнать информацию о бланке на портале blank.bisc.by введя код, серию и номер БСО.

Как показывает практика, если в день отгрузки товара покупателю, накладные не были оформлены и остаток соответствующих БСО у продавца осутствовал – приобретать новые бланки и выписывать их «задним числом», мягко говоря, не самая хорошая идея.

Если дата отгрузки, указанная в накладной, предшествует дате приобретения бланка накладной, кроме административной ответственности к юрлицу (ИП) по статье 13.12 КоАП в виде штрафа в размере до 50 % от стоимости товара/выручки, к должностным лицам может быть применена статья 427 УК РБ (Служебный подлог).

Таким образом, последствия от отсутствия системы внутреннего контроля за приобретением и составлением ПУД могут быть катастрофическими для бизнеса и работников компании.

@businesscollegia

Такой первичный документ как ТТН (ТН) является бланком строгой отчетности (БСО). Сведения о покупателе бланка, дате его приобретения и признании недействительным – общедоступны. Любой желающий может узнать информацию о бланке на портале blank.bisc.by введя код, серию и номер БСО.

Как показывает практика, если в день отгрузки товара покупателю, накладные не были оформлены и остаток соответствующих БСО у продавца осутствовал – приобретать новые бланки и выписывать их «задним числом», мягко говоря, не самая хорошая идея.

Если дата отгрузки, указанная в накладной, предшествует дате приобретения бланка накладной, кроме административной ответственности к юрлицу (ИП) по статье 13.12 КоАП в виде штрафа в размере до 50 % от стоимости товара/выручки, к должностным лицам может быть применена статья 427 УК РБ (Служебный подлог).

Таким образом, последствия от отсутствия системы внутреннего контроля за приобретением и составлением ПУД могут быть катастрофическими для бизнеса и работников компании.

@businesscollegia

⚡️Изменения для малого бизнеса с 2023 года

Минэкономики разрабатывает новую структуру малого бизнеса в Беларуси. Подготовлен соответствующий законопроект предлагающий три категории субъектов.

1. Самозанятые

Лица, относящиеся к этой категории смогут заниматься любыми видами деятельности, кроме: торговли, транспортных услуг, техобслуживания автотранспорта, реализации подакцизных товаров и товаров, подлежащих маркировке, лицензированной деятельности, посреднических услуг.

Самозанятым предлагается платить налог на профессиональный доход – 10 % от выручки. Он включает в себя отчисления в фонд социальной защиты. Такой же налог будут уплачивать владельцы агроэкоусадеб. Для ремесленников сохраняется право выбора: или налог на профессиональный доход или ремесленный сбор, то есть 2 базовые величины в год.

2. Индивидуальные предприниматели.

Эту категорию за счет увеличения налоговой нагрузки будут стимулировать создавать юридическое лицо. Для индивидуальных предпринимателей планируется с 2023 года:

🔸полностью исключить применение упрощенной системы налогообложения

🔸увеличить ставку подоходного налога в 2023 году с 16 до 20 %, а с 2024 – до 25 %

🔸сократить перечень видов деятельности для уплаты единого налога и увеличить его ставки в полтора-три раза.

3. Юридические лица (микро- и малые предприятия).

Для этой категории сохранится возможность использования упрощенной системы налогообложения с налогом 6 % от выручки.

@businesscollegia

Минэкономики разрабатывает новую структуру малого бизнеса в Беларуси. Подготовлен соответствующий законопроект предлагающий три категории субъектов.

1. Самозанятые

Лица, относящиеся к этой категории смогут заниматься любыми видами деятельности, кроме: торговли, транспортных услуг, техобслуживания автотранспорта, реализации подакцизных товаров и товаров, подлежащих маркировке, лицензированной деятельности, посреднических услуг.

Самозанятым предлагается платить налог на профессиональный доход – 10 % от выручки. Он включает в себя отчисления в фонд социальной защиты. Такой же налог будут уплачивать владельцы агроэкоусадеб. Для ремесленников сохраняется право выбора: или налог на профессиональный доход или ремесленный сбор, то есть 2 базовые величины в год.

2. Индивидуальные предприниматели.

Эту категорию за счет увеличения налоговой нагрузки будут стимулировать создавать юридическое лицо. Для индивидуальных предпринимателей планируется с 2023 года:

🔸полностью исключить применение упрощенной системы налогообложения

🔸увеличить ставку подоходного налога в 2023 году с 16 до 20 %, а с 2024 – до 25 %

🔸сократить перечень видов деятельности для уплаты единого налога и увеличить его ставки в полтора-три раза.

3. Юридические лица (микро- и малые предприятия).

Для этой категории сохранится возможность использования упрощенной системы налогообложения с налогом 6 % от выручки.

@businesscollegia

Pravo.by

В Беларуси разработали новую структуру малого бизнеса. Что ждет ИП и самозанятых

В Беларуси разработали новую структуру малого бизнеса. Об этом сообщил Министр экономики Александр Червяков на совещании Главы государства с руководством Совета Министров

Цена продажи/покупки недвижимости

Какие налоговые риски возникают при продаже или покупке недвижимости у белорусской компании?

Основной налоговый риск связан с нерыночной ценой сделки. При этом, налоговые органы контролируют далеко не только сделки с взаимозависимыми лицами.

С 2019 года контролю на предмет трансфертного ценообразования подлежат сделки по продаже/покупке недвижимости с:

🔹взаимозависимым лицом (как с резидентом так и нерезидентом)

🔹плательщиком, применяющим особые режимы налогообложения (компании и ИП)

🔹резидентом оффшорной зоны.

☝🏻При этом сделки с недвижимостью подлежат контролю вне зависимости от стоимости. По таким сделкам налоговые органы вправе запросить экономическое обоснование примененной цены.

При обосновании цены сделки можно использовать в том числе заключение оценщика, но только в том случае, если оценка рыночной стоимости производилась оценщиком с использованием сравнительного метода оценки.

@businesscollegia

Какие налоговые риски возникают при продаже или покупке недвижимости у белорусской компании?

Основной налоговый риск связан с нерыночной ценой сделки. При этом, налоговые органы контролируют далеко не только сделки с взаимозависимыми лицами.

С 2019 года контролю на предмет трансфертного ценообразования подлежат сделки по продаже/покупке недвижимости с:

🔹взаимозависимым лицом (как с резидентом так и нерезидентом)

🔹плательщиком, применяющим особые режимы налогообложения (компании и ИП)

🔹резидентом оффшорной зоны.

☝🏻При этом сделки с недвижимостью подлежат контролю вне зависимости от стоимости. По таким сделкам налоговые органы вправе запросить экономическое обоснование примененной цены.

При обосновании цены сделки можно использовать в том числе заключение оценщика, но только в том случае, если оценка рыночной стоимости производилась оценщиком с использованием сравнительного метода оценки.

@businesscollegia

Рыночная цена для ТЦО

Один из классических случаев проверки на предмет трансфертного ценообразования (ТЦО) размещен на сайте МНС (Пример 3). Тезисно изложим суть вопроса:

Белорусская компания приобретала сырье/материалы для производства у взаимозависимого лица - резидента Российской Федерации. Налоговики провели анализ деятельности российского поставщика и установили, что его функции, активы и риски в сделке незначительны и выбрали его анализируемой стороной сделки. В дальнейшем налоговым органом проанализированы показатели хозяйственной деятельности российских компаний, осуществляющих аналогичную деятельность, и установили, что валовая рентабельность затрат российского поставщика превышает максимальное значение показателей диапазона рыночных показателей валовой рентабельности затрат таких компаний. По результатам проверки белорусской организации произведена корректировка налоговой базы налога на прибыль и доначислен налог на прибыль.

Этот пример наглядно показывает, что рыночная цена для целей ТЦО – это не цена из прайс-листа конкурента. Для определения риска и составления экономического обоснования цены необходимо проводить всесторонний анализ сделки с применением методики, предусмотренной Главой 11 НК.

В данной ситуации компании следовало еще ДО ЗАКЛЮЧЕНИЯ СДЕЛКИ:

🔹Провести анализ функций, рисков и активов каждой стороны сделки

🔹Выбрать анализируемую сторону сделки

🔹Выбрать метод трансфертного ценообразования и обосновать выбор метода и показателя рентабельности

🔹Применить метод ТЦО проведя сравнительное исследование (бенчмаркинг)

🔹Проанализировать результаты исследования и учесть рыночный диапазон при формировании цены.

@businesscollegia

Один из классических случаев проверки на предмет трансфертного ценообразования (ТЦО) размещен на сайте МНС (Пример 3). Тезисно изложим суть вопроса:

Белорусская компания приобретала сырье/материалы для производства у взаимозависимого лица - резидента Российской Федерации. Налоговики провели анализ деятельности российского поставщика и установили, что его функции, активы и риски в сделке незначительны и выбрали его анализируемой стороной сделки. В дальнейшем налоговым органом проанализированы показатели хозяйственной деятельности российских компаний, осуществляющих аналогичную деятельность, и установили, что валовая рентабельность затрат российского поставщика превышает максимальное значение показателей диапазона рыночных показателей валовой рентабельности затрат таких компаний. По результатам проверки белорусской организации произведена корректировка налоговой базы налога на прибыль и доначислен налог на прибыль.

Этот пример наглядно показывает, что рыночная цена для целей ТЦО – это не цена из прайс-листа конкурента. Для определения риска и составления экономического обоснования цены необходимо проводить всесторонний анализ сделки с применением методики, предусмотренной Главой 11 НК.

В данной ситуации компании следовало еще ДО ЗАКЛЮЧЕНИЯ СДЕЛКИ:

🔹Провести анализ функций, рисков и активов каждой стороны сделки

🔹Выбрать анализируемую сторону сделки

🔹Выбрать метод трансфертного ценообразования и обосновать выбор метода и показателя рентабельности

🔹Применить метод ТЦО проведя сравнительное исследование (бенчмаркинг)

🔹Проанализировать результаты исследования и учесть рыночный диапазон при формировании цены.

@businesscollegia

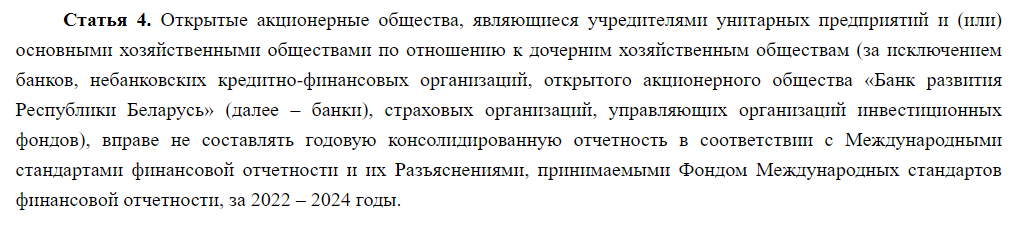

Составление отчетности по МСФО становится добровольным

Совет Республики одобрил проект изменений в Закон о бухгалтерском учете и отчетности. В результате изменений круг белорусских организаций, обязанных составлять финансовую отчетность в соответствии с МСФО резко сократится.

С 1 января 2025 года обязательное составление отчетности по МСФО будет для:

- банков и небанковских кредитно-финансовых организаций;

- головных организаций банковских холдингов;

- страховых организаций;

- акционерных инвестиционных фондов и управляющих организаций инвестиционных фондов;

- организаций с участием государства, включенные в перечень, установленный Советом Министров Республики Беларусь;

- организаций, ценные бумаги которых допущены к торгам в торговой системе организатора торговли ценными бумагами путем их включения в котировальный лист.

Перечень СовМина формируется, но он не будет обширным. А ОАО, котирующихся на бирже не наберется и двух десятков.

Большая группа ОАО с дочерними организациями, которые с 2016 года составляют консолидированную отчетность по МСФО, до вступления изменений, вправе за 2022-2024 годы не составлять такую отчетность.

МСФО можно сравнить с международным языком, понятным инвестору, собственнику или кредитору из любой точки мира. В ситуации, когда круг пользователей международной отчетности белорусских организаций сокращается, единственный позитивный момент - нет полного отказа от МСФО, стандарты остаются частью национального законодательства. Ведь национальные стандарты отчетности во многих моментах кардинально расходятся с международными, создавая трудности в понимании реального положения вещей.

@businesscollegia

Совет Республики одобрил проект изменений в Закон о бухгалтерском учете и отчетности. В результате изменений круг белорусских организаций, обязанных составлять финансовую отчетность в соответствии с МСФО резко сократится.

С 1 января 2025 года обязательное составление отчетности по МСФО будет для:

- банков и небанковских кредитно-финансовых организаций;

- головных организаций банковских холдингов;

- страховых организаций;

- акционерных инвестиционных фондов и управляющих организаций инвестиционных фондов;

- организаций с участием государства, включенные в перечень, установленный Советом Министров Республики Беларусь;

- организаций, ценные бумаги которых допущены к торгам в торговой системе организатора торговли ценными бумагами путем их включения в котировальный лист.

Перечень СовМина формируется, но он не будет обширным. А ОАО, котирующихся на бирже не наберется и двух десятков.

Большая группа ОАО с дочерними организациями, которые с 2016 года составляют консолидированную отчетность по МСФО, до вступления изменений, вправе за 2022-2024 годы не составлять такую отчетность.

МСФО можно сравнить с международным языком, понятным инвестору, собственнику или кредитору из любой точки мира. В ситуации, когда круг пользователей международной отчетности белорусских организаций сокращается, единственный позитивный момент - нет полного отказа от МСФО, стандарты остаются частью национального законодательства. Ведь национальные стандарты отчетности во многих моментах кардинально расходятся с международными, создавая трудности в понимании реального положения вещей.

@businesscollegia

{kind=link}

Договор дороже 💵

Сегодня Министрами финансов Беларуси и России подписан Договор об общих принципах налогообложения по косвенным налогам (текст проекта). Стороны договорились, что к 1 января 2023 года приведут свое налоговое законодательство, касающееся НДС и акцизов, в соответствие с положениями договора.

🔹В частности, ставки акцизов на перечень товаров и услуг, определенный договором, должны быть не ниже размера минимальных ставок.

🔹Кроме того, договором устанавливаются единые для двух стран категории плательщиков, перечни операций (оборотов), освобождаемых от уплаты НДС или облагаемых НДС по пониженной налоговой ставке.

🔹Договором определено, что стороны не снижают ставку НДС в размере 20 % и пониженную ставку в размере 10%, установленные в своем налоговом законодательстве. При этом Стороны могут повышать указанные ставки НДС, в том числе в отношении отдельных операций (оборотов) или категорий налогоплательщиков.

🔹Документ также предполагает создание интегрированной системы администрирования косвенных налогов, в которую будет включена информация об операциях налогоплательщиков НДС двух стран, состоящих на учете в налоговых органах на 1 января 2023 года.

💰Примечательно, что в соответствии со Статьей 8 Договора, при выполнении Белорусской Стороной всех вытекающих из Договора обязательств Российская Сторона ежемесячно предоставляет Белорусской Стороне межгосударственные бюджетные трансферты. Трансферты являются компенсацией потерь РБ из-за налогового маневр в нефтяной отрасли РФ.

В рамках договора планируется создание наднационального налогового комитета, который будет отслеживать соблюдение сторонами установленных договоренностей.

@businesscollegia

Сегодня Министрами финансов Беларуси и России подписан Договор об общих принципах налогообложения по косвенным налогам (текст проекта). Стороны договорились, что к 1 января 2023 года приведут свое налоговое законодательство, касающееся НДС и акцизов, в соответствие с положениями договора.

🔹В частности, ставки акцизов на перечень товаров и услуг, определенный договором, должны быть не ниже размера минимальных ставок.

🔹Кроме того, договором устанавливаются единые для двух стран категории плательщиков, перечни операций (оборотов), освобождаемых от уплаты НДС или облагаемых НДС по пониженной налоговой ставке.

🔹Договором определено, что стороны не снижают ставку НДС в размере 20 % и пониженную ставку в размере 10%, установленные в своем налоговом законодательстве. При этом Стороны могут повышать указанные ставки НДС, в том числе в отношении отдельных операций (оборотов) или категорий налогоплательщиков.

🔹Документ также предполагает создание интегрированной системы администрирования косвенных налогов, в которую будет включена информация об операциях налогоплательщиков НДС двух стран, состоящих на учете в налоговых органах на 1 января 2023 года.

💰Примечательно, что в соответствии со Статьей 8 Договора, при выполнении Белорусской Стороной всех вытекающих из Договора обязательств Российская Сторона ежемесячно предоставляет Белорусской Стороне межгосударственные бюджетные трансферты. Трансферты являются компенсацией потерь РБ из-за налогового маневр в нефтяной отрасли РФ.

В рамках договора планируется создание наднационального налогового комитета, который будет отслеживать соблюдение сторонами установленных договоренностей.

@businesscollegia

БелТА

Беларусь и РФ подписали договор об общих принципах налогообложения по косвенным налогам

Документ подписали министры финансов Беларуси и России Юрий Селиверстов и Антон Силуанов.

О рекламном сборе

МАРТ разъяснил, в каких случаях возникает объект рекламного сбора при проведении рекламного мероприятия. Ситуация касается рекламодателей, привлекающих сторонних подрядчиков для организации/проведения мероприятия.

✅Облагаются сбором:

🔹услуги по распространению брендированной продукции рекламодателя и других рекламных материалов (флажков, шариков, печатной продукции и пр.) вне здания (помещения, сооружения);

🔹услуги ведущего, если он озвучивает рекламу вне здания (помещения, сооружения);

🔹услуги исполнителя в ростовом брендированном костюме торговой сети вне здания (помещения, сооружения);

❌Не облагаются сбором:

🔹оказание услуг детского аниматора, ведущего мероприятия если они не озвучивают (распространяют) рекламу;

🔹размещение (распространение) рекламы в ходе проведения различных мероприятий, если размещение (распространение) такой рекламы осуществляется внутри здания (помещения, сооружения);

🔹услуги ведущего, если ведущим озвучивается реклама в здании (помещении, сооружении).

@businesscollegia

МАРТ разъяснил, в каких случаях возникает объект рекламного сбора при проведении рекламного мероприятия. Ситуация касается рекламодателей, привлекающих сторонних подрядчиков для организации/проведения мероприятия.

✅Облагаются сбором:

🔹услуги по распространению брендированной продукции рекламодателя и других рекламных материалов (флажков, шариков, печатной продукции и пр.) вне здания (помещения, сооружения);

🔹услуги ведущего, если он озвучивает рекламу вне здания (помещения, сооружения);

🔹услуги исполнителя в ростовом брендированном костюме торговой сети вне здания (помещения, сооружения);

❌Не облагаются сбором:

🔹оказание услуг детского аниматора, ведущего мероприятия если они не озвучивают (распространяют) рекламу;

🔹размещение (распространение) рекламы в ходе проведения различных мероприятий, если размещение (распространение) такой рекламы осуществляется внутри здания (помещения, сооружения);

🔹услуги ведущего, если ведущим озвучивается реклама в здании (помещении, сооружении).

@businesscollegia

⚡️Рост цен запрещен

❗️С 6 октября в Беларуси введен запрет на повышение цен (тарифов) на внутреннем рынке. Читайте оригинал Постановления Совмина на 👉🏻 parvo.by.

🔹С 6 октября 2022 года юридические лица всех форм собственности и индивидуальные предприниматели, осуществляющие производство (ввоз) и (или) реализацию товаров на внутренний рынок или оказывающие услуги на территории Беларуси, не имеют право повышать цены на все товары и услуги

🔹Повышение цен (тарифов) в результате отмены акций, скидок и распродаж также не допускается

🔹Решения о повышении цен будут принимать республиканские органы государственного управления, государственные организации, подчиненные Правительству, облисполкомы и Мингорисполком и только в случае экономической целесообразности

🔹Установление цен (тарифов) на товары (услуги), которые до 6 октября 2022 года не произведены (не ввозились, не реализовывались, не оказывались) в Беларуси согласовывается с республиканскими органами государственного управления, государственными организациями, подчиненными Правительству, с облисполкомами и Мингорисполкомом

🔹Право разъяснять вопросы применения настоящего постановления предоставлено Министерству антимонопольного регулирования и торговли.

☝🏻Примечательно, что:

🔹Постановление ограничивает рост цен на товары и услуги (про работы и имущественные права ничего не сказано)

🔹Документ опубликован после 20.00 и вступает в силу с 6.10. Как быть, если товар или услуга уже реализованы 6 октября по цене дороже, чем 5 октября - в Постановлении не раскрывается.

@businesscollegia

❗️С 6 октября в Беларуси введен запрет на повышение цен (тарифов) на внутреннем рынке. Читайте оригинал Постановления Совмина на 👉🏻 parvo.by.

🔹С 6 октября 2022 года юридические лица всех форм собственности и индивидуальные предприниматели, осуществляющие производство (ввоз) и (или) реализацию товаров на внутренний рынок или оказывающие услуги на территории Беларуси, не имеют право повышать цены на все товары и услуги

🔹Повышение цен (тарифов) в результате отмены акций, скидок и распродаж также не допускается

🔹Решения о повышении цен будут принимать республиканские органы государственного управления, государственные организации, подчиненные Правительству, облисполкомы и Мингорисполком и только в случае экономической целесообразности

🔹Установление цен (тарифов) на товары (услуги), которые до 6 октября 2022 года не произведены (не ввозились, не реализовывались, не оказывались) в Беларуси согласовывается с республиканскими органами государственного управления, государственными организациями, подчиненными Правительству, с облисполкомами и Мингорисполкомом

🔹Право разъяснять вопросы применения настоящего постановления предоставлено Министерству антимонопольного регулирования и торговли.

☝🏻Примечательно, что:

🔹Постановление ограничивает рост цен на товары и услуги (про работы и имущественные права ничего не сказано)

🔹Документ опубликован после 20.00 и вступает в силу с 6.10. Как быть, если товар или услуга уже реализованы 6 октября по цене дороже, чем 5 октября - в Постановлении не раскрывается.

@businesscollegia

☝🏻Сегодня как никогда актуален вопрос трансфертного ценообразования (ТЦО). Пристальное внимание контролирующих органов направлено на распределение добавленной стоимости в дилерских, посреднических и других цепочках сделок внутри групп компаний. Ни одно государство не заинтересовано в потере налогов, но в контроле нужно соблюдать баланс и, прежде всего, устанавливать четкие, понятные правила игры.

Про особенности ТЦО в Беларуси читайте в материале руководителя налоговой практики Юрия Кардымона для журнала «Финансы. Учет. Аудит».

@businesscollegia

Про особенности ТЦО в Беларуси читайте в материале руководителя налоговой практики Юрия Кардымона для журнала «Финансы. Учет. Аудит».

@businesscollegia

Рекламный сбор

Налоговая база для рекламного сбора становится все шире по мере появления разъяснений МАРТ. Под объект налогообложения, по мнению МАРТ, подпадают услуги лидогенерации, если в результате таких услуг осуществляется размещение (распространение) рекламы на территории Беларуси.

Ключевым признаком рекламы, является доведение в любой форме с помощью любых средств рекламы до сведения потребителей. С учетом этого подхода, на предмет рекламного сбора следует рассматривать не только классические договоры на размещение рекламы, но и различные "партнерские проекты". Услугами потенциально попадающими под обложение рекламным сбором могут оказаться и услуги по продукту «Халва» или другим аналогичным договорам.

Таким образом, если бизнес (Заказчик) уплачивает вознаграждение партнеру (Исполнитель) за информирование клиентов о Заказчике (например, с помощью смс-рассылок), Заказчик должен уплатить рекламный сбор от суммы вознаграждения.

@businesscollegia

Налоговая база для рекламного сбора становится все шире по мере появления разъяснений МАРТ. Под объект налогообложения, по мнению МАРТ, подпадают услуги лидогенерации, если в результате таких услуг осуществляется размещение (распространение) рекламы на территории Беларуси.

Ключевым признаком рекламы, является доведение в любой форме с помощью любых средств рекламы до сведения потребителей. С учетом этого подхода, на предмет рекламного сбора следует рассматривать не только классические договоры на размещение рекламы, но и различные "партнерские проекты". Услугами потенциально попадающими под обложение рекламным сбором могут оказаться и услуги по продукту «Халва» или другим аналогичным договорам.

Таким образом, если бизнес (Заказчик) уплачивает вознаграждение партнеру (Исполнитель) за информирование клиентов о Заказчике (например, с помощью смс-рассылок), Заказчик должен уплатить рекламный сбор от суммы вознаграждения.

@businesscollegia

mart.gov.by

Вопрос:4301

Министерство антимонопольного регулирования и торговли Республики Беларусь

Перепродажа лизингового авто

Все чаще налоговыми органами детально исследуется перепродажа автомобиля, ранее взятого компанией в лизинг.

Ситуация

Компания приобретает автомобиль в лизинг для использования в предпринимательской деятельности. После окончания договора и выкупа авто у лизингодателя, компания перепродает его работнику или стороннему физическому лицу по остаточной стоимости либо значительно ниже рынка. Работник перепродает авто по рыночной стоимости, не обязательно сразу после покупки – иногда через несколько лет.

Последствия

Разница между ценой перепродажи авто и ценой покупки работником включается в налоговую базу компании для целей налога на прибыль и НДС. С этой же разницы доначисляется подоходный налог, которую компания должна была удержать с физлица, так как не получила от него возмещение реальной рыночной стоимости.

Особенности

🔹Между покупкой у компании и перепродажей авто может пройти несколько лет. Несмотря на это, налоговые органы обычно не привлекают экспертов (оценщиков), не исследуют каким образом изменение состояния рынка повлияло на цену перепродажи. Ведь доход физлица может быть частично обусловлен ростом рыночной стоимости авто, а не только заниженной стоимостью при покупке.

🔹Компании предъявляется к уплате налог на прибыль и НДС от разницы, которую «заработало» физлицо от перепродажи авто. Зачастую налоговые органы не устанавливают взаимосвязь этой выгоды, полученной физлицом с мотивами компании: была ли у компании цель недоплатить налоги в результате цепочки сделок, или она стала «жертвой» недобросовестных действий менеджмента.

Рекомендации

Для минимизации рисков мы рекомендуем наладить внутренний контроль в компании за ценами по продаже лизинговых авто, разработать регламент определения рыночной цены (возможно путем обращения к специалистам по оценке), утвердить методику и факторы предоставления скидки в таких ситуациях.

@businesscollegia

Все чаще налоговыми органами детально исследуется перепродажа автомобиля, ранее взятого компанией в лизинг.

Ситуация

Компания приобретает автомобиль в лизинг для использования в предпринимательской деятельности. После окончания договора и выкупа авто у лизингодателя, компания перепродает его работнику или стороннему физическому лицу по остаточной стоимости либо значительно ниже рынка. Работник перепродает авто по рыночной стоимости, не обязательно сразу после покупки – иногда через несколько лет.

Последствия

Разница между ценой перепродажи авто и ценой покупки работником включается в налоговую базу компании для целей налога на прибыль и НДС. С этой же разницы доначисляется подоходный налог, которую компания должна была удержать с физлица, так как не получила от него возмещение реальной рыночной стоимости.

Особенности

🔹Между покупкой у компании и перепродажей авто может пройти несколько лет. Несмотря на это, налоговые органы обычно не привлекают экспертов (оценщиков), не исследуют каким образом изменение состояния рынка повлияло на цену перепродажи. Ведь доход физлица может быть частично обусловлен ростом рыночной стоимости авто, а не только заниженной стоимостью при покупке.

🔹Компании предъявляется к уплате налог на прибыль и НДС от разницы, которую «заработало» физлицо от перепродажи авто. Зачастую налоговые органы не устанавливают взаимосвязь этой выгоды, полученной физлицом с мотивами компании: была ли у компании цель недоплатить налоги в результате цепочки сделок, или она стала «жертвой» недобросовестных действий менеджмента.

Рекомендации

Для минимизации рисков мы рекомендуем наладить внутренний контроль в компании за ценами по продаже лизинговых авто, разработать регламент определения рыночной цены (возможно путем обращения к специалистам по оценке), утвердить методику и факторы предоставления скидки в таких ситуациях.

@businesscollegia

Налогообложение в 2023 году

Регулирование цен – вопрос насущный, но что ждет белорусские компании в 2023 году?

✅ Ставка налога на прибыль увеличится с 18 % до 20 % ( + останется право местных советов депутатов повышать ставку еще на 2 %).

✅ Для УСНщиков ставка 6% сохранится, но с 2023 г. организации ведущие бухгалтерский учет, обязаны будут также вести отдельные разделы книги учета доходов и расходов, так как для расчета УСН будет применяться «кассовый метод». Ответы на вопросы по УСН -2023 👉🏻тут.

❔Доходы работников резидентов ПВТ и «Великого камня» вновь будут облагаться подоходным налогом по ставке 9%? (но это не точно😂). Если вы помните, ставка 13 % вводилась до 1 января 2023 г. «в целях принятия дополнительных мер по консолидации доходов бюджета для борьбы с COVID-19».

✅ С 1 января 2023 г. заканчивается льгота по налогу на прибыль, НДС для компаний-резидентов ПВТ и подоходному налогу для физлиц от деятельности по майнингу, созданию, приобретению, отчуждению токенов. Есть вероятность что льготы продлят🤞.

@businesscollegia

Регулирование цен – вопрос насущный, но что ждет белорусские компании в 2023 году?

✅ Ставка налога на прибыль увеличится с 18 % до 20 % ( + останется право местных советов депутатов повышать ставку еще на 2 %).

✅ Для УСНщиков ставка 6% сохранится, но с 2023 г. организации ведущие бухгалтерский учет, обязаны будут также вести отдельные разделы книги учета доходов и расходов, так как для расчета УСН будет применяться «кассовый метод». Ответы на вопросы по УСН -2023 👉🏻тут.

❔Доходы работников резидентов ПВТ и «Великого камня» вновь будут облагаться подоходным налогом по ставке 9%? (но это не точно😂). Если вы помните, ставка 13 % вводилась до 1 января 2023 г. «в целях принятия дополнительных мер по консолидации доходов бюджета для борьбы с COVID-19».

✅ С 1 января 2023 г. заканчивается льгота по налогу на прибыль, НДС для компаний-резидентов ПВТ и подоходному налогу для физлиц от деятельности по майнингу, созданию, приобретению, отчуждению токенов. Есть вероятность что льготы продлят🤞.

@businesscollegia

Будет ли обязательная переоценка ОС?

Опытные работники бухгалтерии успели забыть, что такое обязательная переоценка основных средств. В последний раз в обязательном порядке она проводилась на 01.01.2014.

Напомним, что в обязательном порядке все организации должны проводить переоценку если уровень инфляции в ноябре текущего календарного года за период с даты последней обязательной переоценки составит 100% и более (абз. 2 подп. 1.1.1 Указа N 622).

Где смотреть?

Показатель уровня инфляции ежегодно рассчитывается за ноябрь отчетного года к декабрю 2013 г. и публикуется на официальном сайте Белстата. За ноябрь 2022 года цифры опубликуют в следующем месяце, но уже за октябрь соответствующий показатель составил 123,3 %. Т.е. необходимо готовиться к переоценке.

Что переоцениваем?

В обязательном порядке производится переоценка следующих активов:

🔹 зданий

🔹 сооружений

🔹 передаточных устройств

Иное имущество, может быть переоценено по решению организации или собственника ее имущества (подп. 1.1.2 Указа N 622).

Как переоцениваем?

Компании имеют возможность применения одного из трех методов переоценки в отношении любого объекта:

🔹прямой оценки;

🔹пересчета валютной стоимости;

🔹индексный.

☝🏻Наши специалисты предлагают начать подготовку к переоценке по состоянию на 01.01.2023 уже сейчас.

Если вы хотите:

▫️ пересмотреть уровень налоговой нагрузки, которая зависит от стоимости основных средств (налог на недвижимость, налог на прибыль)

▫️ определить реальную стоимость основных средств и оптимизировать их структуру

▫️ повысить рентабельность продукции и корректно рассчитать амортизацию

Наши специалисты помогут вам в этих вопросах и проведут переоценку основных средств методом прямой оценки!

Заявки на переоценку направляйте на электронный адрес: ocenka@collegia.by

@businesscollegia

Опытные работники бухгалтерии успели забыть, что такое обязательная переоценка основных средств. В последний раз в обязательном порядке она проводилась на 01.01.2014.

Напомним, что в обязательном порядке все организации должны проводить переоценку если уровень инфляции в ноябре текущего календарного года за период с даты последней обязательной переоценки составит 100% и более (абз. 2 подп. 1.1.1 Указа N 622).

Где смотреть?

Показатель уровня инфляции ежегодно рассчитывается за ноябрь отчетного года к декабрю 2013 г. и публикуется на официальном сайте Белстата. За ноябрь 2022 года цифры опубликуют в следующем месяце, но уже за октябрь соответствующий показатель составил 123,3 %. Т.е. необходимо готовиться к переоценке.

Что переоцениваем?

В обязательном порядке производится переоценка следующих активов:

🔹 зданий

🔹 сооружений

🔹 передаточных устройств

Иное имущество, может быть переоценено по решению организации или собственника ее имущества (подп. 1.1.2 Указа N 622).

Как переоцениваем?

Компании имеют возможность применения одного из трех методов переоценки в отношении любого объекта:

🔹прямой оценки;

🔹пересчета валютной стоимости;

🔹индексный.

☝🏻Наши специалисты предлагают начать подготовку к переоценке по состоянию на 01.01.2023 уже сейчас.

Если вы хотите:

▫️ пересмотреть уровень налоговой нагрузки, которая зависит от стоимости основных средств (налог на недвижимость, налог на прибыль)

▫️ определить реальную стоимость основных средств и оптимизировать их структуру

▫️ повысить рентабельность продукции и корректно рассчитать амортизацию

Наши специалисты помогут вам в этих вопросах и проведут переоценку основных средств методом прямой оценки!

Заявки на переоценку направляйте на электронный адрес: ocenka@collegia.by

@businesscollegia

❗️Скидка скидке рознь

Для тех, кто уже разобрался в чем отличие оптовой скидки импортера от скидки импортера с отпускной цены🧐, но хочет перепроверить себя, МАРТ опубликовал 👉🏻 памятку по формированию цен.

☝🏻При регулируемых ценах, производители и импортеры в накладных в обязательном порядке указывают, в том числе вид скидки: с отпускной цены или оптовая.

Как правило, оптовая скидка предоставляется организациям оптовой торговли, когда производитель или импортер хотят, чтобы по их отпускной цене товар реализовывался следующим покупателям. При предоставлении оптовой скидки, организация реализует далее товар по отпускной цене, указанной продавцом в накладной в гр. 4, без применения оптовой надбавки.

При предоставлении же скидки с отпускной цены на сумму скидки уменьшается отпускная цена импортера или производителя. При реализации далее оптовая организация оптовую надбавку будет применять к цене импортера с учетом скидки.

@businesscollegia

Для тех, кто уже разобрался в чем отличие оптовой скидки импортера от скидки импортера с отпускной цены🧐, но хочет перепроверить себя, МАРТ опубликовал 👉🏻 памятку по формированию цен.

☝🏻При регулируемых ценах, производители и импортеры в накладных в обязательном порядке указывают, в том числе вид скидки: с отпускной цены или оптовая.

Как правило, оптовая скидка предоставляется организациям оптовой торговли, когда производитель или импортер хотят, чтобы по их отпускной цене товар реализовывался следующим покупателям. При предоставлении оптовой скидки, организация реализует далее товар по отпускной цене, указанной продавцом в накладной в гр. 4, без применения оптовой надбавки.

При предоставлении же скидки с отпускной цены на сумму скидки уменьшается отпускная цена импортера или производителя. При реализации далее оптовая организация оптовую надбавку будет применять к цене импортера с учетом скидки.

@businesscollegia

Поставка в РФ через посредника

Очередной кейс от ДФР показывает, что использование российской компании-посредника для поставки товаров на российский рынок всегда под особым контролем у проверяющих.

Обращаем внимание, что в ситуациях, когда иностранная компания является технической и используется только «на бумаге» (для оформления документов), т.е. не имеет квалифицированного персонала, активов и других признаков реальной деятельности – методика трансфертного ценообразования (ТЦО) не применяется.

ТЦО направлено на распределение добавленной стоимости в сделке между двумя взаимозависимыми лицами на рыночной основе. Но если одно из лиц участвует в сделке лишь формально, о какой-то существенной рентабельности у этого лица речь идти не может.

Таким образом, если российский посредник используется только для удобства конечных покупателей в РФ, которые не хотят взаимодействовать с иностранными компаниями, то рентабельность такого посредника должна стремиться к 0% и вся прибыль от цепочки сделок должна быть отражена у белорусской компании.

@businesscollegia

Очередной кейс от ДФР показывает, что использование российской компании-посредника для поставки товаров на российский рынок всегда под особым контролем у проверяющих.

Обращаем внимание, что в ситуациях, когда иностранная компания является технической и используется только «на бумаге» (для оформления документов), т.е. не имеет квалифицированного персонала, активов и других признаков реальной деятельности – методика трансфертного ценообразования (ТЦО) не применяется.

ТЦО направлено на распределение добавленной стоимости в сделке между двумя взаимозависимыми лицами на рыночной основе. Но если одно из лиц участвует в сделке лишь формально, о какой-то существенной рентабельности у этого лица речь идти не может.

Таким образом, если российский посредник используется только для удобства конечных покупателей в РФ, которые не хотят взаимодействовать с иностранными компаниями, то рентабельность такого посредника должна стремиться к 0% и вся прибыль от цепочки сделок должна быть отражена у белорусской компании.

@businesscollegia

Проценты по займу для выплаты дивидендов

На платформе ilex.by опубликованы итоги круглого стола по налогу на прибыль с представителем МНС от 21.11.22. В материале, нас заинтересовал ответ на один из вопросов, так как ранее представители налоговых органов придерживались противоположной позиции.

Ситуация следующая: для погашения задолженности по выплате дивидендов организация взяла заем, по которому в бухгалтерском учете в составе расходов по финансовой деятельности отражает проценты.

❔Вопрос: в каком порядке учитываются указанные проценты при исчислении налога на прибыль?

✅ Ответ: представитель МНС ответила, что проценты по займу для погашения задолженности для выплаты дивидендов учредителям учитываются при налогообложении в составе внереализационных расходов, в тех отчетных периодах, в которых они уплачены.

❌В 2018 году другой представитель МНС, в ходе аналогичного круглого стола утверждал, что проценты по кредитам, использованным на выплату дивидендов не учитываются при налогообложении прибыли ни в составе затрат, ни в составе внереализационных расходов.

Подобные проблемы возникают из-за субъективности трактовки «производственного/непроизводственного характера» затрат, а также «открытости» перечня внереализационных расходов. В любом случае, обращаем внимание, что публикации круглых столов не являются официальными разъяснениями и не гарантируют отсутствие налоговых споров с проверяющими.

@businesscollegia

На платформе ilex.by опубликованы итоги круглого стола по налогу на прибыль с представителем МНС от 21.11.22. В материале, нас заинтересовал ответ на один из вопросов, так как ранее представители налоговых органов придерживались противоположной позиции.

Ситуация следующая: для погашения задолженности по выплате дивидендов организация взяла заем, по которому в бухгалтерском учете в составе расходов по финансовой деятельности отражает проценты.

❔Вопрос: в каком порядке учитываются указанные проценты при исчислении налога на прибыль?

✅ Ответ: представитель МНС ответила, что проценты по займу для погашения задолженности для выплаты дивидендов учредителям учитываются при налогообложении в составе внереализационных расходов, в тех отчетных периодах, в которых они уплачены.

❌В 2018 году другой представитель МНС, в ходе аналогичного круглого стола утверждал, что проценты по кредитам, использованным на выплату дивидендов не учитываются при налогообложении прибыли ни в составе затрат, ни в составе внереализационных расходов.

Подобные проблемы возникают из-за субъективности трактовки «производственного/непроизводственного характера» затрат, а также «открытости» перечня внереализационных расходов. В любом случае, обращаем внимание, что публикации круглых столов не являются официальными разъяснениями и не гарантируют отсутствие налоговых споров с проверяющими.

@businesscollegia

ilex

Информационно-правовой портал для бухгалтеров, юристов и руководителей

ilex — oнлайн-сервис готовых правовых решений по бухучету, налогообложению и праву для бухгалтеров, юристов, руководителей.

НДС-2023

МНС разместило на сайте планируемые изменения по НДС с 2023 года. Налоговики решили ограничить возможность манипулировать налоговой базой по НДС при продаже авто, выкупленных по договорам лизинга.

🔹 При продаже выкупленных транспортных средств, когда-то бывших предметом лизинга, по цене ниже контрактной стоимости предмета лизинга – налоговая база будет определяться как контрактная стоимость или как определенная в установленном порядке оценочная стоимость, если срок действия договора финансовой аренды (лизинга), предусматривавшего выкуп предмета лизинга, составлял менее 5 лет.

Кроме того, возвращается модификация правил определения налоговой базы по НДС, применявшихся еще до принятия Налогового кодекса, т.е. до 2010 года.

🔹 При реализации приобретенных менее чем 1 год назад товаров по цене ниже цены приобретения – налоговая база определяется как цена приобретения. При этом будут предусмотрены исключения как для отдельных товаров, так и для отдельных операций, совершаемых с товарами.

🔹 При реализации транспортного средства (которое было в составе основных средств) приобретенного менее чем 5 лет назад, по цене ниже остаточной стоимости – налоговая база определяется как цена приобретения или как определенная в установленном порядке оценочная стоимость.

☝🏻При это право вычет НДС у покупателя будет от цены реализации.

🔹 Юрлица и ИП с 2023 года будут исчислять НДС при покупке товаров, работ, услуг, имущественных прав не только у иностранных организаций, но и у иностранных индивидуальных предпринимателей, если местом реализации таких услуг является территория РБ.

@businesscollegia

МНС разместило на сайте планируемые изменения по НДС с 2023 года. Налоговики решили ограничить возможность манипулировать налоговой базой по НДС при продаже авто, выкупленных по договорам лизинга.

🔹 При продаже выкупленных транспортных средств, когда-то бывших предметом лизинга, по цене ниже контрактной стоимости предмета лизинга – налоговая база будет определяться как контрактная стоимость или как определенная в установленном порядке оценочная стоимость, если срок действия договора финансовой аренды (лизинга), предусматривавшего выкуп предмета лизинга, составлял менее 5 лет.

Кроме того, возвращается модификация правил определения налоговой базы по НДС, применявшихся еще до принятия Налогового кодекса, т.е. до 2010 года.

🔹 При реализации приобретенных менее чем 1 год назад товаров по цене ниже цены приобретения – налоговая база определяется как цена приобретения. При этом будут предусмотрены исключения как для отдельных товаров, так и для отдельных операций, совершаемых с товарами.

🔹 При реализации транспортного средства (которое было в составе основных средств) приобретенного менее чем 5 лет назад, по цене ниже остаточной стоимости – налоговая база определяется как цена приобретения или как определенная в установленном порядке оценочная стоимость.

☝🏻При это право вычет НДС у покупателя будет от цены реализации.

🔹 Юрлица и ИП с 2023 года будут исчислять НДС при покупке товаров, работ, услуг, имущественных прав не только у иностранных организаций, но и у иностранных индивидуальных предпринимателей, если местом реализации таких услуг является территория РБ.

@businesscollegia

Применение МСФО в РБ

Аудиторской палатой подготовлен очередной обзор применения МСФО в Республике Беларусь на основании данных консолидированной финансовой отчетности за 2021 год, опубликованной в 2022 году. В обзор включены 35 общества.

Интересные факты:

🔹 83% организаций получили прибыль по МСФО, 17% - убыток за 2021 год;

🔹 71% организаций увеличили консолидированную выручку за 2021 год по сравнению с 2020 годом;

🔹 51% организаций улучшили финансовый результат за 2021 год по сравнению с 2020 годом;

🔹 у 9% организаций из обзора отрицательный собственный капитал, то есть обязательства превышают имеющиеся активы;

🔹 самая крупная организация по консолидированному капиталу и по прибыли по МСФО из обзора - ОАО «Газпром трансгаз Беларусь» - консолидированный капитал за 2021 год составляет 1 906 млн. руб., консолидированная прибыль за 2021 год – 626 млн.руб.;

🔹 cамый отрицательный капитал на 31.12.2021 у группы ОАО "Гомсельмаш" - "минус" 873 млн. руб.;

🔹 cамая убыточная группа за 2021 год - ЗАО «Атлант» - чистый убыток - "минус" 31 млн.руб.;

🔹 наибольшее количество дочерних компаний в группе ОАО «МЭТЗ ИМ. В.И.КОЗЛОВА» – 15 дочерних компаний.

Обзоры за 2020 и 2019 годы.

@businesscollegia

Аудиторской палатой подготовлен очередной обзор применения МСФО в Республике Беларусь на основании данных консолидированной финансовой отчетности за 2021 год, опубликованной в 2022 году. В обзор включены 35 общества.

Интересные факты:

🔹 83% организаций получили прибыль по МСФО, 17% - убыток за 2021 год;

🔹 71% организаций увеличили консолидированную выручку за 2021 год по сравнению с 2020 годом;

🔹 51% организаций улучшили финансовый результат за 2021 год по сравнению с 2020 годом;

🔹 у 9% организаций из обзора отрицательный собственный капитал, то есть обязательства превышают имеющиеся активы;

🔹 самая крупная организация по консолидированному капиталу и по прибыли по МСФО из обзора - ОАО «Газпром трансгаз Беларусь» - консолидированный капитал за 2021 год составляет 1 906 млн. руб., консолидированная прибыль за 2021 год – 626 млн.руб.;

🔹 cамый отрицательный капитал на 31.12.2021 у группы ОАО "Гомсельмаш" - "минус" 873 млн. руб.;

🔹 cамая убыточная группа за 2021 год - ЗАО «Атлант» - чистый убыток - "минус" 31 млн.руб.;

🔹 наибольшее количество дочерних компаний в группе ОАО «МЭТЗ ИМ. В.И.КОЗЛОВА» – 15 дочерних компаний.

Обзоры за 2020 и 2019 годы.

@businesscollegia

❗️Ускоренную амортизацию легковых автомобилей планируют отменить

Минэкономики предложило ввести ограничения по применению инструментов ускоренной амортизации (сроков полезного использования, нелинейных методов) в отношении легковых автомобилей (кроме относимых к специальным, а также используемых для услуг такси).

Проект изменений в Инструкцию № № 37/18/6 устанавливает требования о начислении амортизации в отношении легковых авто исключительно исходя из нормативного срока службы линейным либо производительным способом, в том числе по предметам лизинга.

В настоящий момент срок полезного использования (СПИ) легкового автомобиля можно определять в диапазоне от 0,5 до 1,5 его нормативного срока службы. Нормативный срок службы составляет от 5 до 8 лет, в зависимости от объема двигателя.

Амортизационные отчисления по легковым автомобилям, приобретенным в лизинг могут производиться в порядке и суммах, определенных договором лизинга, без ограничений.

❗️В результате изменений будет утрачена возможность амортизировать легковые автомобили ускоренно:

🔹владельцы не смогут применять коэффициент ускорения

🔹лизингополучатели будут не вправе списывать на затраты лизинговые платежи по графику, согласованному с лизингодателем. Т.е. порядок амортизации для лизингополучателей будет таким же, как и для собственников авто.

@businesscollegia

Минэкономики предложило ввести ограничения по применению инструментов ускоренной амортизации (сроков полезного использования, нелинейных методов) в отношении легковых автомобилей (кроме относимых к специальным, а также используемых для услуг такси).

Проект изменений в Инструкцию № № 37/18/6 устанавливает требования о начислении амортизации в отношении легковых авто исключительно исходя из нормативного срока службы линейным либо производительным способом, в том числе по предметам лизинга.

В настоящий момент срок полезного использования (СПИ) легкового автомобиля можно определять в диапазоне от 0,5 до 1,5 его нормативного срока службы. Нормативный срок службы составляет от 5 до 8 лет, в зависимости от объема двигателя.

Амортизационные отчисления по легковым автомобилям, приобретенным в лизинг могут производиться в порядке и суммах, определенных договором лизинга, без ограничений.

❗️В результате изменений будет утрачена возможность амортизировать легковые автомобили ускоренно:

🔹владельцы не смогут применять коэффициент ускорения

🔹лизингополучатели будут не вправе списывать на затраты лизинговые платежи по графику, согласованному с лизингодателем. Т.е. порядок амортизации для лизингополучателей будет таким же, как и для собственников авто.

@businesscollegia

forumpravo.by

Публичное обсуждение проектов НПА - forumpravo.by

Участвуйте в Публичном обсуждении проектов НПА, выскажите мнение по их улучшению