Налогообложение «пассивных» доходов

МНС опубликовало большой обзор в отношении концепции «фактического владельца дохода». Что это за концепция и как она влияет на налогообложение «пассивных» доходов читайте в наших предыдущих публикациях:

🔹Соглашения об избежании двойного налогообложения (double tax treaty - DTT)

🔹Фактический владелец дохода

С учетом изменений в НК с 2022 года концепция «фактического владельца дохода» стала гораздо более детальной, появились требования к «сабстенсу» получателя доходов.

В письме МНС комментирует признаки иностранной организации, имеющей статус фактического владельца дохода, которые определены пунктом 2 статьи 194 НК. На предмет наличия таких признаков будут изучать:

🔸обстоятельства создания иностранной компании

🔸наличие материальных, нематериальных, трудовых ресурсов

🔸денежные потоки на предмет «транзитности» платежей

🔸полномочия по самостоятельному распоряжению полученным доходом,

🔸ведение иностранной организацией самостоятельной предпринимательской деятельности и использование получаемого дохода для создания экономического центра прибыли.

❕При этом, МНС делает следующий вывод: если установлено, что непосредственный получатель дохода не является его фактическим владельцем, налоговому органу не требуется выявления конечного собственника дохода для отказа в применении преференций по соглашению.

@businesscollegia

МНС опубликовало большой обзор в отношении концепции «фактического владельца дохода». Что это за концепция и как она влияет на налогообложение «пассивных» доходов читайте в наших предыдущих публикациях:

🔹Соглашения об избежании двойного налогообложения (double tax treaty - DTT)

🔹Фактический владелец дохода

С учетом изменений в НК с 2022 года концепция «фактического владельца дохода» стала гораздо более детальной, появились требования к «сабстенсу» получателя доходов.

В письме МНС комментирует признаки иностранной организации, имеющей статус фактического владельца дохода, которые определены пунктом 2 статьи 194 НК. На предмет наличия таких признаков будут изучать:

🔸обстоятельства создания иностранной компании

🔸наличие материальных, нематериальных, трудовых ресурсов

🔸денежные потоки на предмет «транзитности» платежей

🔸полномочия по самостоятельному распоряжению полученным доходом,

🔸ведение иностранной организацией самостоятельной предпринимательской деятельности и использование получаемого дохода для создания экономического центра прибыли.

❕При этом, МНС делает следующий вывод: если установлено, что непосредственный получатель дохода не является его фактическим владельцем, налоговому органу не требуется выявления конечного собственника дохода для отказа в применении преференций по соглашению.

@businesscollegia

Останется ли МСФО в Беларуси?

В Закон о бухгалтерском учете и отчетности вносятся изменения, которыми значительно сужается круг организаций, обязанных составлять отчетность по МСФО.

Подробнее смотрите в нашем материале в Экономической газете: https://neg.by/novosti/otkrytj/msfo-v-belarusi-perspektivy/

В Закон о бухгалтерском учете и отчетности вносятся изменения, которыми значительно сужается круг организаций, обязанных составлять отчетность по МСФО.

Подробнее смотрите в нашем материале в Экономической газете: https://neg.by/novosti/otkrytj/msfo-v-belarusi-perspektivy/

neg.by

МСФО в Беларуси: какие перспективы

Кто сейчас обязан отчитываться по МСФО в Беларуси и каковы перспективы международных стандартов финансовой отчетности в нашей стране

⚡️Сбор за размещение рекламы

МНС опубликовало ответы, на некоторые вопросы, касающиеся сбора за размещение рекламы. Напомним, что сбор введен Указом № 131 «О развитии средств массовой информации» в следующих размерах:

▫️ 10% от стоимости наружной рекламы

▫️ 20% от стоимости рекламы в иных случаях.

За 2ой квартал сбор нужно будет заплатить не позднее 22 июля. Так как Указ вступил в силу с 1 мая в расчете за 2 квартал 2022 г. отражаются показатели за май-июнь.

☝🏻Сбор придется заплатить если аванс был уплачен до 1 мая, а услуги оказаны после. Для определения базы сбора нужно ориентироваться на стоимость услуг отраженную в белорусских рублях в бухгалтерском учете.

@businesscollegia

МНС опубликовало ответы, на некоторые вопросы, касающиеся сбора за размещение рекламы. Напомним, что сбор введен Указом № 131 «О развитии средств массовой информации» в следующих размерах:

▫️ 10% от стоимости наружной рекламы

▫️ 20% от стоимости рекламы в иных случаях.

За 2ой квартал сбор нужно будет заплатить не позднее 22 июля. Так как Указ вступил в силу с 1 мая в расчете за 2 квартал 2022 г. отражаются показатели за май-июнь.

☝🏻Сбор придется заплатить если аванс был уплачен до 1 мая, а услуги оказаны после. Для определения базы сбора нужно ориентироваться на стоимость услуг отраженную в белорусских рублях в бухгалтерском учете.

@businesscollegia

❗️ПВТ и сбор за размещение рекламы

Никаких исключений для резидентов ПВТ по уплате сбора за размещение рекламы не предусмотрено, а значит они являются плательщиками сбора на общих основаниях. Сбор по ставке 20% будет платить в т.ч. рекламодатель (юрлицо или ИП) от стоимости интернет-рекламы размещенной на территории Республики Беларусь.

Так как многие IT-компании нацелены на глобальный рынок и не продвигают свои услуги/продукты в Беларуси, возникает резонный вопрос – как определить «территорию Республики Беларусь» применительно к размещению рекламы в интернете.

Комментарии МАРТ говорят о том, что объектом обложения сбором признается размещение рекламы:

🔹в национальном сегменте сети Интернет;

🔹вне национального сегмента сети Интернет (в том числе в социальных сетях, мессенджерах и пр.), если реклама направлена на белорусских потребителей рекламы.

Реклама не является объектом обложения сбором, если:

▫️в договорах о размещении (распространении) рекламы отражается, что такая реклама направлена исключительно на иностранных потребителей рекламы или не направлена на белорусских потребителей рекламы;

▫️реклама не доступна для просмотра белорусскими потребителями рекламы или из ее содержания следует, что она предназначена исключительно для иностранных потребителей рекламы.

❗️В противном случае интернет-реклама считается направленной на белорусских потребителей рекламы и ее размещение (распространение) в сети Интернет является объектом обложения сбором (если иное не предусмотрено подпунктами 2.2 и 2.4 пункта 2 Указа № 131).

@businesscollegia

Никаких исключений для резидентов ПВТ по уплате сбора за размещение рекламы не предусмотрено, а значит они являются плательщиками сбора на общих основаниях. Сбор по ставке 20% будет платить в т.ч. рекламодатель (юрлицо или ИП) от стоимости интернет-рекламы размещенной на территории Республики Беларусь.

Так как многие IT-компании нацелены на глобальный рынок и не продвигают свои услуги/продукты в Беларуси, возникает резонный вопрос – как определить «территорию Республики Беларусь» применительно к размещению рекламы в интернете.

Комментарии МАРТ говорят о том, что объектом обложения сбором признается размещение рекламы:

🔹в национальном сегменте сети Интернет;

🔹вне национального сегмента сети Интернет (в том числе в социальных сетях, мессенджерах и пр.), если реклама направлена на белорусских потребителей рекламы.

Реклама не является объектом обложения сбором, если:

▫️в договорах о размещении (распространении) рекламы отражается, что такая реклама направлена исключительно на иностранных потребителей рекламы или не направлена на белорусских потребителей рекламы;

▫️реклама не доступна для просмотра белорусскими потребителями рекламы или из ее содержания следует, что она предназначена исключительно для иностранных потребителей рекламы.

❗️В противном случае интернет-реклама считается направленной на белорусских потребителей рекламы и ее размещение (распространение) в сети Интернет является объектом обложения сбором (если иное не предусмотрено подпунктами 2.2 и 2.4 пункта 2 Указа № 131).

@businesscollegia

Telegram

БизнесКоллегия про налоги в Беларуси

⚡️Сбор за размещение рекламы

МНС опубликовало ответы, на некоторые вопросы, касающиеся сбора за размещение рекламы. Напомним, что сбор введен Указом № 131 «О развитии средств массовой информации» в следующих размерах:

▫️ 10% от стоимости наружной рекламы…

МНС опубликовало ответы, на некоторые вопросы, касающиеся сбора за размещение рекламы. Напомним, что сбор введен Указом № 131 «О развитии средств массовой информации» в следующих размерах:

▫️ 10% от стоимости наружной рекламы…

Дробление в IT

В России также существуют достаточно серьезные налоговые льготы для IT-отрасли. Размер льгот в последнее время существенно увеличен с целью предотвратить отток компаний и кадров.

При этом, интересен для изучения подход российских налоговиков к случаям налоговой оптимизации в IT-отрасли. А именно, к случаям, когда бизнес выделяет IT-подразделения в отдельные компании для того, чтобы воспользоваться льготами.

Дело в том, что в России применение льгот по налогу на прибыль и страховым взносам завязано на долю выручки от профильной деятельности. Таким образом, выделение IT-подразделения в отдельную компанию исключительно для применения льгот считалось рискованным. Особенно, если штат компании формировался из работников IT-отдела, а единственным заказчиком остается аффилированная компания.

Сомнения были развеяны мартовским письмом ФНС, которое является фактически индульгенцией для таких реорганизаций. Налоговая утверждает, что получение экономической выгоды в виде льгот по налогам полностью соответствует целям введения налоговой поддержки IT-отрасли. Вопрос выведения излишней прибыли на аффилированную IT-компанию решается более цивилизованными и менее субъективными методами (например ТЦО).

В Беларуси аналогичный вопрос остается неосвещенным и, соответственно, несет высокие риски для бизнеса, затеявшего аналогичную реорганизацию.

Должна прослеживаться бизнес цель, а не налоговая минимизация.

@businesscollegia

В России также существуют достаточно серьезные налоговые льготы для IT-отрасли. Размер льгот в последнее время существенно увеличен с целью предотвратить отток компаний и кадров.

При этом, интересен для изучения подход российских налоговиков к случаям налоговой оптимизации в IT-отрасли. А именно, к случаям, когда бизнес выделяет IT-подразделения в отдельные компании для того, чтобы воспользоваться льготами.

Дело в том, что в России применение льгот по налогу на прибыль и страховым взносам завязано на долю выручки от профильной деятельности. Таким образом, выделение IT-подразделения в отдельную компанию исключительно для применения льгот считалось рискованным. Особенно, если штат компании формировался из работников IT-отдела, а единственным заказчиком остается аффилированная компания.

Сомнения были развеяны мартовским письмом ФНС, которое является фактически индульгенцией для таких реорганизаций. Налоговая утверждает, что получение экономической выгоды в виде льгот по налогам полностью соответствует целям введения налоговой поддержки IT-отрасли. Вопрос выведения излишней прибыли на аффилированную IT-компанию решается более цивилизованными и менее субъективными методами (например ТЦО).

В Беларуси аналогичный вопрос остается неосвещенным и, соответственно, несет высокие риски для бизнеса, затеявшего аналогичную реорганизацию.

Должна прослеживаться бизнес цель, а не налоговая минимизация.

@businesscollegia

Telegraph

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 17 марта 2022 г. N СД-4-2/3289@ О НАЛОГОВЫХ ПРЕИМУЩЕСТВАХ, УСТАНОВЛЕННЫХ ДЛЯ IT-БИЗНЕСА Федеральная налоговая служба в связи с возникающими вопросами о налоговых преференциях для аккредитованных юридических лиц, осуществляющих…

❗️В бизнесе сейчас выживет тот, кто найдет ответы на актуальные вопросы. Мы помогаем вам найти ответы на вопросы, связанные с налогами и ведением учета. Но есть и ряд других.

⠀

Не все управленцы оказались готовы к тому, что происходит. Кажется, только выдохнули после ковида, а тут – февраль 2022, события в Украине, санкции.

⠀

Как адаптировать работу к новым условиям? Как вообще руководить сейчас? Что говорить людям, чтобы они не разбежались, а шли с вами и дальше?

⠀

Чтобы найти ответы на эти вопросы, рекомендуем вам подписаться на канал бизнес-школы LEAD IT.

Этот новый для рынка проект занимается развитием управленческих, лидерских и командных компетенций.

⠀

На канале вы получите много действительно глубокой, профессиональной информации.

⠀

Подписывайтесь на канал, чтобы умело управлять бизнесом в это нестабильное время!

👉 https://t.me/+SaULhnYFedJkNmRi

⠀

Не все управленцы оказались готовы к тому, что происходит. Кажется, только выдохнули после ковида, а тут – февраль 2022, события в Украине, санкции.

⠀

Как адаптировать работу к новым условиям? Как вообще руководить сейчас? Что говорить людям, чтобы они не разбежались, а шли с вами и дальше?

⠀

Чтобы найти ответы на эти вопросы, рекомендуем вам подписаться на канал бизнес-школы LEAD IT.

Этот новый для рынка проект занимается развитием управленческих, лидерских и командных компетенций.

⠀

На канале вы получите много действительно глубокой, профессиональной информации.

⠀

Подписывайтесь на канал, чтобы умело управлять бизнесом в это нестабильное время!

👉 https://t.me/+SaULhnYFedJkNmRi

{kind=link}

Займы – объект контроля

Напоминаем, что с 2022 года появился новый объект контроля трансфертного ценообразования (ТЦО): сделки со взаимозависимыми лицами по предоставлению (получению) займов. Налоговики будут проверять размер процентов на предмет их соответствия рыночному уровню.

☝🏻Обращаем внимание на важные моменты:

🔸для определения стоимостного порога ценой сделки признается сумма займа, а не процентов;

🔸информирование налоговых органов о наличии анализируемых сделок по займам производится путем создания ЭСЧФ;

🔸контролю подлежат сделки совершенные:

- с взаимозависимыми лицами - нерезидентами (юрлицами или ❗️физлицами);

- взаимозависимыми лицами - резидентами, которые не исчисляют и не уплачивают или освобождены от налога на прибыль.

Например, объектами контроля будут договора займа заключенные между белорусской организацией и взаимозависимым:

▫️физлицом-нерезидентом, который является учредителем (участником) организации

▫️юрлицом - резидентом ПВТ

▫️юрлицом - резидентом СЭЗ

▫️юрлицом, применяющим УСН и др.

Если в вашей деятельности имеют место такие сделки, нужно быть готовым предоставить необходимое обоснование по запросу налоговых органов.

Срок предоставления документации по ТЦО указывается в письменном запросе налогового органа. Такой срок устанавливается в диапазоне от 2 до 10 рабочих дней.

@businesscollegia

Напоминаем, что с 2022 года появился новый объект контроля трансфертного ценообразования (ТЦО): сделки со взаимозависимыми лицами по предоставлению (получению) займов. Налоговики будут проверять размер процентов на предмет их соответствия рыночному уровню.

☝🏻Обращаем внимание на важные моменты:

🔸для определения стоимостного порога ценой сделки признается сумма займа, а не процентов;

🔸информирование налоговых органов о наличии анализируемых сделок по займам производится путем создания ЭСЧФ;

🔸контролю подлежат сделки совершенные:

- с взаимозависимыми лицами - нерезидентами (юрлицами или ❗️физлицами);

- взаимозависимыми лицами - резидентами, которые не исчисляют и не уплачивают или освобождены от налога на прибыль.

Например, объектами контроля будут договора займа заключенные между белорусской организацией и взаимозависимым:

▫️физлицом-нерезидентом, который является учредителем (участником) организации

▫️юрлицом - резидентом ПВТ

▫️юрлицом - резидентом СЭЗ

▫️юрлицом, применяющим УСН и др.

Если в вашей деятельности имеют место такие сделки, нужно быть готовым предоставить необходимое обоснование по запросу налоговых органов.

Срок предоставления документации по ТЦО указывается в письменном запросе налогового органа. Такой срок устанавливается в диапазоне от 2 до 10 рабочих дней.

@businesscollegia

Ставка налога на прибыль в Беларуси одна из самых низких в мире

В Беларуси ставка налога на прибыль составляет 18%. В 2022 г. на 2% до 20% увеличена ставка налога на прибыль в Витебской, Могилевской и Гомельской областях.

Однако, если сравнивать с другими странами, принимавшими участие в исследовании UHY, ниже ставка налога на прибыль только в Ирландии (12,5%) и Румынии (16%). А, например, в Китае она 25%, Германии - 30%, Японии - 38,2%.

Новое исследование UHY, международной сети аудиторских и консалтинговых фирм, показало, что ставки корпоративного налога в 33 странах мира упали в среднем до 25.1%. Тем не менее, общемировая тенденция к снижению ставок корпоративного налога, вероятно закончится , поскольку пандемия Covid-19 оставила зияющую дыру в государственных бюджетах стран по всему миру.

Подробнее смотрите в исследовании UHY.

В Беларуси ставка налога на прибыль составляет 18%. В 2022 г. на 2% до 20% увеличена ставка налога на прибыль в Витебской, Могилевской и Гомельской областях.

Однако, если сравнивать с другими странами, принимавшими участие в исследовании UHY, ниже ставка налога на прибыль только в Ирландии (12,5%) и Румынии (16%). А, например, в Китае она 25%, Германии - 30%, Японии - 38,2%.

Новое исследование UHY, международной сети аудиторских и консалтинговых фирм, показало, что ставки корпоративного налога в 33 странах мира упали в среднем до 25.1%. Тем не менее, общемировая тенденция к снижению ставок корпоративного налога, вероятно закончится , поскольку пандемия Covid-19 оставила зияющую дыру в государственных бюджетах стран по всему миру.

Подробнее смотрите в исследовании UHY.

Признаки добросовестного дробления

На сайте court.gov.by размещено интервью с судьей Верховного Суда о минимизации налоговых обязательств и практике применения нашумевшей 33 ст. НК. В статье приведена статистика по обжалованию «антиуклонительных» дел: успешно оспорено 11% решений ИМНС и органов УДФР.

Кроме того, судья привела признаки «добросовестного дробления» бизнеса:

🔹 у участников раздробленного бизнеса разные направления, сферы, виды деятельности (например, оптовая торговля – розничная, производство – продажа и т.п.);

🔹 каждый из участников имеет средства и ресурсы, необходимые и достаточные для ведения деятельности. Производственный процесс каждого из участников раздробленного бизнеса является самостоятельным и обособленным;

🔹 каждый из участников раздробленного бизнеса имеет необходимый штат работников, при этом работники одного участника ни фактически, ни по документам не являются работниками другого участника;

🔹 после создания нового взаимозависимого субъекта объемы предпринимательской деятельности первоначального субъекта не уменьшились, то есть новый субъект обеспечил себе свою долю и обороты в бизнесе, а соответственно получил самостоятельный экономический результат;

🔹 между участниками раздробленного бизнеса не совершались «транзитные» операции по передаче имущества, перечислению денежных средств;

🔹 даже без дробления бизнеса имелась бы возможность применять тот же налоговый режим, который применяли участники раздробленного бизнеса, то есть даже совокупно критерии для применения специального налогового режима выполняются;

🔹 целью дробления бизнеса являлась подготовка к продаже бизнеса по частям;

🔹 целью дробления являлась оптимизация управленческой структуры и диверсификация связанных с этим рисков;

🔹 имелись самостоятельные каналы приобретения и сбыта товаров у каждого из участников раздробленного бизнеса;

🔹 дробление бизнеса произведено в целях достижения финансовых показателей, необходимых для получения товарных кредитов, отсрочек платежей, премий от контрагентов, банковских гарантий и кредитов.

Подробнее читайте на court.gov.by.

@businesscollegia

На сайте court.gov.by размещено интервью с судьей Верховного Суда о минимизации налоговых обязательств и практике применения нашумевшей 33 ст. НК. В статье приведена статистика по обжалованию «антиуклонительных» дел: успешно оспорено 11% решений ИМНС и органов УДФР.

Кроме того, судья привела признаки «добросовестного дробления» бизнеса:

🔹 у участников раздробленного бизнеса разные направления, сферы, виды деятельности (например, оптовая торговля – розничная, производство – продажа и т.п.);

🔹 каждый из участников имеет средства и ресурсы, необходимые и достаточные для ведения деятельности. Производственный процесс каждого из участников раздробленного бизнеса является самостоятельным и обособленным;

🔹 каждый из участников раздробленного бизнеса имеет необходимый штат работников, при этом работники одного участника ни фактически, ни по документам не являются работниками другого участника;

🔹 после создания нового взаимозависимого субъекта объемы предпринимательской деятельности первоначального субъекта не уменьшились, то есть новый субъект обеспечил себе свою долю и обороты в бизнесе, а соответственно получил самостоятельный экономический результат;

🔹 между участниками раздробленного бизнеса не совершались «транзитные» операции по передаче имущества, перечислению денежных средств;

🔹 даже без дробления бизнеса имелась бы возможность применять тот же налоговый режим, который применяли участники раздробленного бизнеса, то есть даже совокупно критерии для применения специального налогового режима выполняются;

🔹 целью дробления бизнеса являлась подготовка к продаже бизнеса по частям;

🔹 целью дробления являлась оптимизация управленческой структуры и диверсификация связанных с этим рисков;

🔹 имелись самостоятельные каналы приобретения и сбыта товаров у каждого из участников раздробленного бизнеса;

🔹 дробление бизнеса произведено в целях достижения финансовых показателей, необходимых для получения товарных кредитов, отсрочек платежей, премий от контрагентов, банковских гарантий и кредитов.

Подробнее читайте на court.gov.by.

@businesscollegia

court.gov.by

- Верховный Суд Республики Беларусь

Экспортная выручка наличными

Опубликован текст совместного Постановления Нацбанка и Совмина от 7 июня, разрешающего белорусским юрлицам получать от нерезидентов наличную валюту (доллары США, евро, китайские юани) по экспортным контрактам.

Наличная валюта, полученная:

🔹за пределами РБ, подлежит зачислению на счет юрлица в белорусском банке до истечения срока репатриации;

🔹на территории РБ, а также за пределами страны и ввезенная на территорию РБ, подлежит зачислению на счет юрлица в белорусском банке, не позднее рабочего дня, следующего за днем ее получения на территории (ввоза на территорию) Республики Беларусь.

☝🏻Ввоз иностранной валюты в Беларусь не ограничен. Суммы более 10 000 долларов в эквиваленте при ввозе в Беларусь подлежат письменному декларированию.

@businesscollegia

Опубликован текст совместного Постановления Нацбанка и Совмина от 7 июня, разрешающего белорусским юрлицам получать от нерезидентов наличную валюту (доллары США, евро, китайские юани) по экспортным контрактам.

Наличная валюта, полученная:

🔹за пределами РБ, подлежит зачислению на счет юрлица в белорусском банке до истечения срока репатриации;

🔹на территории РБ, а также за пределами страны и ввезенная на территорию РБ, подлежит зачислению на счет юрлица в белорусском банке, не позднее рабочего дня, следующего за днем ее получения на территории (ввоза на территорию) Республики Беларусь.

☝🏻Ввоз иностранной валюты в Беларусь не ограничен. Суммы более 10 000 долларов в эквиваленте при ввозе в Беларусь подлежат письменному декларированию.

@businesscollegia

{kind=link}

Амортизация, стой! Раз, два!

Совмин сообщает, что подписано Постановление, разрешающее организациям и ИП с 1 июля 2022 по 31 декабря 2023 временно не начислять амортизацию.

Как следует из комментария, исключение амортизации из состава затрат позволит снизить себестоимость производимой продукции, обеспечив повышение конкурентоспособности субъектов хозяйствования.

☝🏻От себя напомним, что бухгалтерский учет и отчетность основываются на принципах, приведенных в Законе о бухгалтерском учете. В частности, принцип осмотрительности означает, что учетная оценка активов и доходов организации не должна быть завышена, а обязательств и расходов - занижена.

Таким образом, неначисление амортизации, как мы объясняли ранее, помогает улучшить финансовый результат только «на бумаге», в то время как активы продолжают терять свою реальную стоимость из-за физического и морального износа.

@businesscollegia

Совмин сообщает, что подписано Постановление, разрешающее организациям и ИП с 1 июля 2022 по 31 декабря 2023 временно не начислять амортизацию.

Как следует из комментария, исключение амортизации из состава затрат позволит снизить себестоимость производимой продукции, обеспечив повышение конкурентоспособности субъектов хозяйствования.

☝🏻От себя напомним, что бухгалтерский учет и отчетность основываются на принципах, приведенных в Законе о бухгалтерском учете. В частности, принцип осмотрительности означает, что учетная оценка активов и доходов организации не должна быть завышена, а обязательств и расходов - занижена.

Таким образом, неначисление амортизации, как мы объясняли ранее, помогает улучшить финансовый результат только «на бумаге», в то время как активы продолжают терять свою реальную стоимость из-за физического и морального износа.

@businesscollegia

Telegram

Правительство Беларуси

⚡️⚡️С 1 июля организациям и индивидуальным предпринимателям предоставят право временно не начислять амортизацию

Соответствующее постановление подписано Премьером

✔️Документ предполагает в качестве временной меры предоставление права организациям и индивидуальным…

Соответствующее постановление подписано Премьером

✔️Документ предполагает в качестве временной меры предоставление права организациям и индивидуальным…

На сайте Комитета госконтроля размещен план

выборочных проверок на второе полугодие 2022 года

❗️ Налоговые органы не запланировали ни одной проверки.

Официальный ТГ-канал КГК сообщает, что по результатам проведенного анализа высокая степень риска присвоена 5,3 тыс. субъектам. Из них в планы выборочных проверок включено 2 352 субъекта. При этом 282 субъекта будут проверены в рамках совместных проверок одновременно несколькими контролирующими (надзорными) органами.

77,3% проверок будут проведены надзорными органами (по вопросам, касающимся обеспечения безопасности жизни, здоровья граждан и окружающей среды).

Наибольшее количество проверок запланировано госорганами:

🔹МЧС (17,8% от общего количества),

🔹Минтруда и соцзащиты (16,7%),

🔹Минздрава (15,3%),

🔹Минприроды (12,7%), Госстандарта (11,3%),

🔹Минфина (7,2%).

Органами Комитета госконтроля запланирована 61 проверка (2,3%).

Планы выборочных проверок в областях и Минске на второе полугодие 2022 г. размещены на сайте Комитета государственного контроля.

@businesscollegia

выборочных проверок на второе полугодие 2022 года

❗️ Налоговые органы не запланировали ни одной проверки.

Официальный ТГ-канал КГК сообщает, что по результатам проведенного анализа высокая степень риска присвоена 5,3 тыс. субъектам. Из них в планы выборочных проверок включено 2 352 субъекта. При этом 282 субъекта будут проверены в рамках совместных проверок одновременно несколькими контролирующими (надзорными) органами.

77,3% проверок будут проведены надзорными органами (по вопросам, касающимся обеспечения безопасности жизни, здоровья граждан и окружающей среды).

Наибольшее количество проверок запланировано госорганами:

🔹МЧС (17,8% от общего количества),

🔹Минтруда и соцзащиты (16,7%),

🔹Минздрава (15,3%),

🔹Минприроды (12,7%), Госстандарта (11,3%),

🔹Минфина (7,2%).

Органами Комитета госконтроля запланирована 61 проверка (2,3%).

Планы выборочных проверок в областях и Минске на второе полугодие 2022 г. размещены на сайте Комитета государственного контроля.

@businesscollegia

Telegram

Комитет госконтроля Беларуси

⚡️ На сайте Комитета госконтроля размещен план выборочных проверок на второе полугодие 2022 года. В него включено 2 352 субъекта

В план выборочных проверок включены проверочные мероприятия всех контролирующих и надзорных органов республики.

Напомним, что…

В план выборочных проверок включены проверочные мероприятия всех контролирующих и надзорных органов республики.

Напомним, что…

Сколько стоит бренд?

Пока в соседней стране обсуждают новое название старой ушедшей сети ресторанов, во Франции всплыл интересный налоговый кейс. Дело в том, что McDonald's заплатит во Франции 1,25 миллиарда евро, чтобы избежать судебного преследования за уклонение от уплаты налогов. Сумма состоит из штрафа в размере 508 миллионов евро и неуплаты налогов в размере 737 миллионов евро.

Компания недоплачивала налоги с 2009 по 2020 год выплачивая вознаграждение за использование бренда в адрес материнской компании в Люксембурге искусственно занижая прибыль. Официальное расследование началось в 2016 году после того, как о данных фактах заявили представители профсоюза. Компания подчеркивает, что соглашение с налоговыми органами завершает налоговое дело и судебное расследование без признания вины.

Судя по всему, французские налоговики оспаривали не сам факт выплаты вознаграждения, а его размер через механизм трансферного ценообразования (ТЦО). Напомним, что такой механизм действует и в Беларуси. При чем с 2019 года существует возможность заключения соглашения о ценообразовании для целей применения ТЦО с Министерством по налогам и сборам. О реальной практике заключения таких соглашений на сегодняшний день нам не известно. Год назад МНС сообщало об отсутствии заключенных соглашений.

В любом случае законодательство требует предоставлять экономическое обоснование трансфертных цен по требованию налоговых органов . На практике вопросы ТЦО проверяются налоговиками в рамках камеральных проверок, которые не привязаны к включению компании в план проверок, в связи с чем запрос на предоставление документов за прошедший год может поступить достаточно неожиданно.

Компания UHY БизнесКоллегия имеет значительный опыт в вопросах трансфертных цен, использует практику наработанную коллегами из международной сети UHY, а также аналитические базы данных для бенчмаркинга. Наши специалисты готовы помочь с анализом рисков применения ТЦО, а также с составлением документации/экономического обоснования.

@businesscollegia

Пока в соседней стране обсуждают новое название старой ушедшей сети ресторанов, во Франции всплыл интересный налоговый кейс. Дело в том, что McDonald's заплатит во Франции 1,25 миллиарда евро, чтобы избежать судебного преследования за уклонение от уплаты налогов. Сумма состоит из штрафа в размере 508 миллионов евро и неуплаты налогов в размере 737 миллионов евро.

Компания недоплачивала налоги с 2009 по 2020 год выплачивая вознаграждение за использование бренда в адрес материнской компании в Люксембурге искусственно занижая прибыль. Официальное расследование началось в 2016 году после того, как о данных фактах заявили представители профсоюза. Компания подчеркивает, что соглашение с налоговыми органами завершает налоговое дело и судебное расследование без признания вины.

Судя по всему, французские налоговики оспаривали не сам факт выплаты вознаграждения, а его размер через механизм трансферного ценообразования (ТЦО). Напомним, что такой механизм действует и в Беларуси. При чем с 2019 года существует возможность заключения соглашения о ценообразовании для целей применения ТЦО с Министерством по налогам и сборам. О реальной практике заключения таких соглашений на сегодняшний день нам не известно. Год назад МНС сообщало об отсутствии заключенных соглашений.

В любом случае законодательство требует предоставлять экономическое обоснование трансфертных цен по требованию налоговых органов . На практике вопросы ТЦО проверяются налоговиками в рамках камеральных проверок, которые не привязаны к включению компании в план проверок, в связи с чем запрос на предоставление документов за прошедший год может поступить достаточно неожиданно.

Компания UHY БизнесКоллегия имеет значительный опыт в вопросах трансфертных цен, использует практику наработанную коллегами из международной сети UHY, а также аналитические базы данных для бенчмаркинга. Наши специалисты готовы помочь с анализом рисков применения ТЦО, а также с составлением документации/экономического обоснования.

@businesscollegia

France 24

McDonald's to pay €1.25 billion in France to avoid prosecution for tax evasion

McDonald's will pay 1.25 billion euros ($1.3 billion) in France to avoid a legal case over tax evasion between 2009 and 2020, under an agreement approved Thursday by a Paris court.

Работаем с иностранным ИП или физлицом удаленно

Сегодня, для белорусских компаний работа с иностранным ИП или физлицом удаленно является нормой. Но, к сожалению, налоговые особенности такого взаимодействия для заказчика часто становятся сюрпризом.

☝🏻Резидентам ПВТ важно помнить, что налоговые льготы, предусмотренные Декретом № 12 не распространяются на такие договора. Кто предупрежден, тот вооружен.

🔹 Подоходный налог

По общему правилу, при выплате дохода иностранному ИП или физлицу белорусская компания должна удержать подоходный налог по ставке 13 % (не путать с белорусскими ИП, ставка для которых составляет 16%).

В первую очередь необходимо выяснить, есть ли у физлица/ИП подтверждение того, что он является резидентом иностранного государства, с которым имеется международный договор Республики Беларусь об устранении двойного налогообложения.

Если иностранец предоставил такое подтверждение и международный договор содержит норму, которая позволяет облагать данный вид дохода в стране получателя, компания не удерживает подоходный налог.

🔹Отчисления в ФСЗН

За иностранных граждан (не ИП), состоящих в гражданско-правовых отношениях с белорусскими компаниями, взносы в ФСЗН уплачиваются и предоставляется отчетность в общем порядке (независимо от места выполнения работы).

По договорам с ИП взносы не уплачиваются.

@businesscollegia

Сегодня, для белорусских компаний работа с иностранным ИП или физлицом удаленно является нормой. Но, к сожалению, налоговые особенности такого взаимодействия для заказчика часто становятся сюрпризом.

☝🏻Резидентам ПВТ важно помнить, что налоговые льготы, предусмотренные Декретом № 12 не распространяются на такие договора. Кто предупрежден, тот вооружен.

🔹 Подоходный налог

По общему правилу, при выплате дохода иностранному ИП или физлицу белорусская компания должна удержать подоходный налог по ставке 13 % (не путать с белорусскими ИП, ставка для которых составляет 16%).

В первую очередь необходимо выяснить, есть ли у физлица/ИП подтверждение того, что он является резидентом иностранного государства, с которым имеется международный договор Республики Беларусь об устранении двойного налогообложения.

Если иностранец предоставил такое подтверждение и международный договор содержит норму, которая позволяет облагать данный вид дохода в стране получателя, компания не удерживает подоходный налог.

🔹Отчисления в ФСЗН

За иностранных граждан (не ИП), состоящих в гражданско-правовых отношениях с белорусскими компаниями, взносы в ФСЗН уплачиваются и предоставляется отчетность в общем порядке (независимо от места выполнения работы).

По договорам с ИП взносы не уплачиваются.

@businesscollegia

⚡️Запрет на вывод капитала

Совмин утвердил перечень компаний, доли (акции) которых бессрочно запрещено отчуждать иностранным участникам. Напомним, что право на введение подобных ограничений Совмин получил на основании Указа №93 от 14 марта 2022 г.

@businesscollegia

Совмин утвердил перечень компаний, доли (акции) которых бессрочно запрещено отчуждать иностранным участникам. Напомним, что право на введение подобных ограничений Совмин получил на основании Указа №93 от 14 марта 2022 г.

@businesscollegia

Telegram

БизнесКоллегия про налоги в Беларуси

❕Меры по обеспечению стабильности

Вчера был опубликован Указ от 14 марта 2022 г. № 93 «О дополнительных мерах по обеспечению стабильного функционирования экономики». Ключевые моменты, на которые мы обратили внимание.

🔹Совмину предоставлено право:

- изменять…

Вчера был опубликован Указ от 14 марта 2022 г. № 93 «О дополнительных мерах по обеспечению стабильного функционирования экономики». Ключевые моменты, на которые мы обратили внимание.

🔹Совмину предоставлено право:

- изменять…

Подмена трудовых отношений

Очередной пример подмены трудовых отношений, выявленный налоговиками, опубликован на сайте МНС.

Проверяющие установили, что директор компании, работавший по трудовому договору «превратился» в ИП-управляющего, что привело к недоплате подоходного налога по ставке 13%, так как ИП применял упрощенную систему налогообложения без уплаты НДС и уплачивал налог по ставке 5%.

На наш взгляд в этом кейсе есть интересное обстоятельство, которое проверяющие расценили как одно из доказательств подмены реальных трудовых отношений гражданско-правовыми:

«управляющий - ИП за выполнение функций по данному договору получал ежемесячное вознаграждение, которое в среднем за месяц составляло более 3 тыс. рублей. При этом размер его заработной платы в период трудовых отношений в качестве руководителя в месяц составлял в среднем около 100 рублей».

Таким образом, несмотря на то, что после оформления договора с ИП налоговые поступления в бюджет увеличились более чем 10 раз (13% от 100 =13р. и 5% от 3000=150р.) налоговики расценили сам факт увеличения вознаграждения как признак незаконной оптимизации.

@businesscollegia

Очередной пример подмены трудовых отношений, выявленный налоговиками, опубликован на сайте МНС.

Проверяющие установили, что директор компании, работавший по трудовому договору «превратился» в ИП-управляющего, что привело к недоплате подоходного налога по ставке 13%, так как ИП применял упрощенную систему налогообложения без уплаты НДС и уплачивал налог по ставке 5%.

На наш взгляд в этом кейсе есть интересное обстоятельство, которое проверяющие расценили как одно из доказательств подмены реальных трудовых отношений гражданско-правовыми:

«управляющий - ИП за выполнение функций по данному договору получал ежемесячное вознаграждение, которое в среднем за месяц составляло более 3 тыс. рублей. При этом размер его заработной платы в период трудовых отношений в качестве руководителя в месяц составлял в среднем около 100 рублей».

Таким образом, несмотря на то, что после оформления договора с ИП налоговые поступления в бюджет увеличились более чем 10 раз (13% от 100 =13р. и 5% от 3000=150р.) налоговики расценили сам факт увеличения вознаграждения как признак незаконной оптимизации.

@businesscollegia

Как "заработать" прибыль

❕❔О чем речь и кто разрешил

Совмин Постановлением N 380 предоставил организациям и ИП право принять решение о неначислении амортизации по объектам основных средств (ОС) и нематериальных активов (НМА).

За какой период

Избавиться от «лишних» расходов разрешено на период с 01.07.2022 по 31.12.2022 и (или) с 01.01.2023 по 31.12.2023.

Как оформить

Если компания приняла такое решение, необходимые изменения в учетную политику вносятся с 01.07.2022

Не применяется

Напомним, если объекты ОС и НМА в предпринимательской деятельности организации не используются, приостановить по ним начисление амортизации нельзя.

Какие минусы

Если компания примет решение на начислять амортизацию в 2021 году и «нарисует» себе прибыль нужно учитывать следующие обстоятельства:

🔹 увеличение базы для налога на прибыль на сумму не начисленной амортизации. Увеличивая бухгалтерскую прибыль вы увеличиваете ее и в налоговом учете.

🔹 невозможность применить инвестиционный вычет по новым объектам. По используемым в предпринимательской деятельности объектам основных средств, по которым начисление амортизации плательщиком не начато, инвестиционный вычет применению не подлежит.

🔹 возможный выход из строя объекта до того, как он будет полностью самортизирован в бухучете, что приведет к единовременным незапланированным расходам. Совмин разрешил продлить сроки службы объектов на срок, в котором начисление амортизации не производилось. Но физически и морально такие объекты новее не станут.

@businesscollegia

❕❔О чем речь и кто разрешил

Совмин Постановлением N 380 предоставил организациям и ИП право принять решение о неначислении амортизации по объектам основных средств (ОС) и нематериальных активов (НМА).

За какой период

Избавиться от «лишних» расходов разрешено на период с 01.07.2022 по 31.12.2022 и (или) с 01.01.2023 по 31.12.2023.

Как оформить

Если компания приняла такое решение, необходимые изменения в учетную политику вносятся с 01.07.2022

Не применяется

Напомним, если объекты ОС и НМА в предпринимательской деятельности организации не используются, приостановить по ним начисление амортизации нельзя.

Какие минусы

Если компания примет решение на начислять амортизацию в 2021 году и «нарисует» себе прибыль нужно учитывать следующие обстоятельства:

🔹 увеличение базы для налога на прибыль на сумму не начисленной амортизации. Увеличивая бухгалтерскую прибыль вы увеличиваете ее и в налоговом учете.

🔹 невозможность применить инвестиционный вычет по новым объектам. По используемым в предпринимательской деятельности объектам основных средств, по которым начисление амортизации плательщиком не начато, инвестиционный вычет применению не подлежит.

🔹 возможный выход из строя объекта до того, как он будет полностью самортизирован в бухучете, что приведет к единовременным незапланированным расходам. Совмин разрешил продлить сроки службы объектов на срок, в котором начисление амортизации не производилось. Но физически и морально такие объекты новее не станут.

@businesscollegia

Правила игры по статье 33 НК

Наконец-то появился документ Совмина, который должен уточнять признаки «уклонения от налогообложения», которые квалифицируются по п. 4 ст. 33 НК.

Отсылка к нормативному акту Совмина появилась в НК еще в начале 2022 года, но сам документ опубликован 19 июля, т.е. вчера.

Что интересного в документе?

Совмин устанавливает, что:

🔹 в каждом конкретном случае факт «уклонения» устанавливается на основании собранных доказательств, фактических сведений об объектах налогообложения и обстоятельств сделки

🔹 реальная суть хозяйственных операций и фактические обстоятельства их совершения имеют преимущество над их оформлением в документах

🔹 на плательщика возлагается обязанность доказывать размер (оценку) документально не подтвержденных хозяйственных операций.

❗️ В документе введены основания для отнесения действий или событий к хозяйственным операциям, целью которых была исключительно налоговая выгода, а не разумная деловая цель, преследующая иной экономический эффект. Перечень таких оснований не является закрытым.

☝🏻В следующих постах мы подробно разберем каждое из оснований.

@businesscollegia

Наконец-то появился документ Совмина, который должен уточнять признаки «уклонения от налогообложения», которые квалифицируются по п. 4 ст. 33 НК.

Отсылка к нормативному акту Совмина появилась в НК еще в начале 2022 года, но сам документ опубликован 19 июля, т.е. вчера.

Что интересного в документе?

Совмин устанавливает, что:

🔹 в каждом конкретном случае факт «уклонения» устанавливается на основании собранных доказательств, фактических сведений об объектах налогообложения и обстоятельств сделки

🔹 реальная суть хозяйственных операций и фактические обстоятельства их совершения имеют преимущество над их оформлением в документах

🔹 на плательщика возлагается обязанность доказывать размер (оценку) документально не подтвержденных хозяйственных операций.

❗️ В документе введены основания для отнесения действий или событий к хозяйственным операциям, целью которых была исключительно налоговая выгода, а не разумная деловая цель, преследующая иной экономический эффект. Перечень таких оснований не является закрытым.

☝🏻В следующих постах мы подробно разберем каждое из оснований.

@businesscollegia

#Статья33

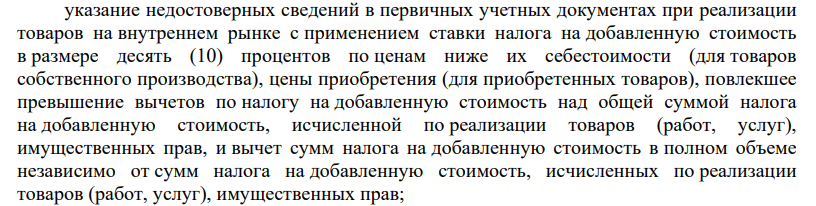

Основание №1 Cхема необоснованного возврата НДС

Какие же основания Совмин предлагает использовать для отнесения действий или событий к «не обусловленным разумными экономическими или иными причинами»?

Далее мы последовательно рассмотрим каждое из оснований, указанных в п. 2 Постановления Совмина № 465.

Основание № 1 Указание недостоверных сведений, а именно занижение цен (ниже покупной стоимости/себестоимости) в первичных документах при продаже товаров/продукции на внутреннем рынке, облагаемых по ставке НДС 10 %, повлекшее превышение вычетов и возврат из бюджета.

Такое основание, предполагает не просто реализацию ниже себестоимости, обусловленную бизнес-причинами, а именно указание «недостоверных сведений», т.е. намеренное занижение выручки путем манипуляции ценами в ПУД.

Очевидно, что само по себе доказанное занижение выручки является искажением налоговой базы, а не основанием признания таких действий не обоснованными с экономической точки зрения. Видимо, законодатель имеет ввиду ситуацию, когда занижение выручки является лишь частью схемы необоснованного возврата.

@businesscollegia

Основание №1 Cхема необоснованного возврата НДС

Какие же основания Совмин предлагает использовать для отнесения действий или событий к «не обусловленным разумными экономическими или иными причинами»?

Далее мы последовательно рассмотрим каждое из оснований, указанных в п. 2 Постановления Совмина № 465.

Основание № 1 Указание недостоверных сведений, а именно занижение цен (ниже покупной стоимости/себестоимости) в первичных документах при продаже товаров/продукции на внутреннем рынке, облагаемых по ставке НДС 10 %, повлекшее превышение вычетов и возврат из бюджета.

Такое основание, предполагает не просто реализацию ниже себестоимости, обусловленную бизнес-причинами, а именно указание «недостоверных сведений», т.е. намеренное занижение выручки путем манипуляции ценами в ПУД.

Очевидно, что само по себе доказанное занижение выручки является искажением налоговой базы, а не основанием признания таких действий не обоснованными с экономической точки зрения. Видимо, законодатель имеет ввиду ситуацию, когда занижение выручки является лишь частью схемы необоснованного возврата.

@businesscollegia

{kind=link}

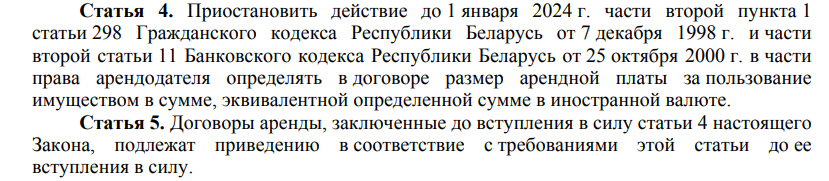

⚡️Аренда в эквиваленте – все!

Возможность заключать новые договора аренды и исполнять действующие с привязкой арендной платы к валютному эквиваленту приостановлена до 1 января 2024 г. (статья 4 Закона от 18 июля 2022 г. № 197-З «Об изменении законов по вопросам рынка ценных бумаг»).

☝🏻Норма вступает в силу с 23 сентября 2022 года. До этой даты необходимо пересмотреть условия уже заключенных договоров.

@businesscollegia

Возможность заключать новые договора аренды и исполнять действующие с привязкой арендной платы к валютному эквиваленту приостановлена до 1 января 2024 г. (статья 4 Закона от 18 июля 2022 г. № 197-З «Об изменении законов по вопросам рынка ценных бумаг»).

☝🏻Норма вступает в силу с 23 сентября 2022 года. До этой даты необходимо пересмотреть условия уже заключенных договоров.

@businesscollegia

{kind=link}

#Статья33

Основание №2 "Резиновая" льгота

Продолжим экскурс по Основаниям, утвержденным Совмином.

Основание № 2 Создание условий, формально удовлетворяющих требованиям законодательства, для пролонгирования предельного срока использования налоговых льгот, в том числе пониженных ставок и преференций.

Ярким примером такой пролонгации является перевод бизнеса на новую компанию, у которой заново начинает течь срок использования налоговой льготы, ограниченной определенным периодом. Так, например, Декрет № 6 предполагает льготу по налогу на прибыль в течение 7 календарных лет со дня государственной регистрации.

Ранее, мы писали про такой кейс, выявленный проверяющими из КГК. Для того, чтобы продлить льготный налоговый режим по Декрету № 6 по истечении 7 лет, была реализована схема перевода бизнеса на другое юридическое лицо: была зарегистрирована новая компания, но с тем же учредителем, главным бухгалтером и видом деятельности.

Вновь созданному обществу передана в аренду часть зданий, транспортных средств и оборудования, а штат был в основном сформирован за счет бывших работников, уволенных и трудоустроенных буквально на следующий день к новому нанимателю. Сохранились в полном объеме и взаимоотношения с поставщиками и покупателями.

Проверяющие сделали выводы о том, что деятельность была фактически переведена на компанию, которая не имела права на новый 7 летний льготный период и доначислили налоги к уплате.

@businesscollegia

Основание №2 "Резиновая" льгота

Продолжим экскурс по Основаниям, утвержденным Совмином.

Основание № 2 Создание условий, формально удовлетворяющих требованиям законодательства, для пролонгирования предельного срока использования налоговых льгот, в том числе пониженных ставок и преференций.

Ярким примером такой пролонгации является перевод бизнеса на новую компанию, у которой заново начинает течь срок использования налоговой льготы, ограниченной определенным периодом. Так, например, Декрет № 6 предполагает льготу по налогу на прибыль в течение 7 календарных лет со дня государственной регистрации.

Ранее, мы писали про такой кейс, выявленный проверяющими из КГК. Для того, чтобы продлить льготный налоговый режим по Декрету № 6 по истечении 7 лет, была реализована схема перевода бизнеса на другое юридическое лицо: была зарегистрирована новая компания, но с тем же учредителем, главным бухгалтером и видом деятельности.

Вновь созданному обществу передана в аренду часть зданий, транспортных средств и оборудования, а штат был в основном сформирован за счет бывших работников, уволенных и трудоустроенных буквально на следующий день к новому нанимателю. Сохранились в полном объеме и взаимоотношения с поставщиками и покупателями.

Проверяющие сделали выводы о том, что деятельность была фактически переведена на компанию, которая не имела права на новый 7 летний льготный период и доначислили налоги к уплате.

@businesscollegia

Telegram

БизнесКоллегия про налоги в Беларуси

Правила игры по статье 33 НК

Наконец-то появился документ Совмина, который должен уточнять признаки «уклонения от налогообложения», которые квалифицируются по п. 4 ст. 33 НК.

Отсылка к нормативному акту Совмина появилась в НК еще в начале 2022 года, но…

Наконец-то появился документ Совмина, который должен уточнять признаки «уклонения от налогообложения», которые квалифицируются по п. 4 ст. 33 НК.

Отсылка к нормативному акту Совмина появилась в НК еще в начале 2022 года, но…