Выплаты на ИП могут быть приравнены к «зарплатам в конвертах»

В последнее время такая форма ведения бизнеса, как индивидуальный предприниматель находится под пристальным вниманием государства на предмет ее целесообразности.

И ранее схема оформления работников ИП являлась неправомерной, лишенной хозяйственного и экономического смысла. Она трактуется, как подмена трудовых отношений гражданско-правовыми путем заключения договоров с ИП, которые:

-фактически продолжают выполнять функции, предусмотренные трудовыми договорами,

- местом оказания услуг, как правило является офис организации;

- выполняемые функции, условия, режим работы аналогичны при выполнении трудовых обязанностей.

Классическая деятельность индивидуального предпринимателя:

- основывается на его собственных решениях;

- производится под личную ответственность;

- финансируется из собственных средств;

- имеет целью получение личной выгоды.

В пресс-релизе Комитета госконтроля описывается схема, в которой директор фирмы произвел формальную регистрацию работников в качестве индивидуальных предпринимателей и выплачивал им зарплату «в конверте» под видом дохода от предпринимательской деятельности.

При этом в трудовых отношениях между обществом и работниками никаких изменений не произошло: работники располагались на рабочем месте по месту нахождения общества, работали полный рабочий день, пользовались имуществом общества и представлялись его работниками. В качестве ИП они не осуществляли самостоятельную предпринимательскую деятельность, не несли никаких рисков и имущественной ответственности, а выполняли те же работы, что и в соответствии с должностными инструкциями в компании.

@businesscollegia

В последнее время такая форма ведения бизнеса, как индивидуальный предприниматель находится под пристальным вниманием государства на предмет ее целесообразности.

И ранее схема оформления работников ИП являлась неправомерной, лишенной хозяйственного и экономического смысла. Она трактуется, как подмена трудовых отношений гражданско-правовыми путем заключения договоров с ИП, которые:

-фактически продолжают выполнять функции, предусмотренные трудовыми договорами,

- местом оказания услуг, как правило является офис организации;

- выполняемые функции, условия, режим работы аналогичны при выполнении трудовых обязанностей.

Классическая деятельность индивидуального предпринимателя:

- основывается на его собственных решениях;

- производится под личную ответственность;

- финансируется из собственных средств;

- имеет целью получение личной выгоды.

В пресс-релизе Комитета госконтроля описывается схема, в которой директор фирмы произвел формальную регистрацию работников в качестве индивидуальных предпринимателей и выплачивал им зарплату «в конверте» под видом дохода от предпринимательской деятельности.

При этом в трудовых отношениях между обществом и работниками никаких изменений не произошло: работники располагались на рабочем месте по месту нахождения общества, работали полный рабочий день, пользовались имуществом общества и представлялись его работниками. В качестве ИП они не осуществляли самостоятельную предпринимательскую деятельность, не несли никаких рисков и имущественной ответственности, а выполняли те же работы, что и в соответствии с должностными инструкциями в компании.

@businesscollegia

Требования о репатриации валюты распространяются и на резидентов ПВТ

Национальный банк направил а адрес Администрации ПВТ разъяснение, в котором информировал резидентов ПВТ о необходимости соблюдать требования нового Закона «О валютном регулировании и валютном контроле».

Ранее резиденты ПВТ вправе были открывать счета в зарубежных банках, зачислять на них денежные средства и свободно проводить расчеты с использованием данных счетов.

С 9 июля 2021 года Законом введена обязанность по репатриации (зачислении на свои счета, открытые в банках Республики Беларусь) поступающих денежных средств на счета в иностранных банках. Это требование распространяется и на резидентов ПВТ.

Иностранная валюта, подлежащая репатриации должна быть переведена на счет в банке в Республике Беларусь, в течение пяти рабочих дней с даты ее зачисления. Однако оставлена возможность не зачислять на свои счета, открытые в банках Республики Беларусь, иностранную валюту, направленную на оплату расходов связанных с выполнением работ, оказанием услуг на территории иностранного государства в период их выполнения, оказания.

Интересно, что в Российской Федерации, наоборот, с 1 июля 2021 года отменены требования о репатриации валютной выручки. Закон отменяет требование репатриации резидентами на свои счета в уполномоченных банках иностранной валюты, полученной за товары и услуги, если эти резиденты занимаются несырьевым и неэнергетическим экспортом. Также несырьевым экспортерам разрешается зачислять экспортную валютную выручку на счета экспортеров, открытые в банках за пределами российской территории.

@businesscollegia

Национальный банк направил а адрес Администрации ПВТ разъяснение, в котором информировал резидентов ПВТ о необходимости соблюдать требования нового Закона «О валютном регулировании и валютном контроле».

Ранее резиденты ПВТ вправе были открывать счета в зарубежных банках, зачислять на них денежные средства и свободно проводить расчеты с использованием данных счетов.

С 9 июля 2021 года Законом введена обязанность по репатриации (зачислении на свои счета, открытые в банках Республики Беларусь) поступающих денежных средств на счета в иностранных банках. Это требование распространяется и на резидентов ПВТ.

Иностранная валюта, подлежащая репатриации должна быть переведена на счет в банке в Республике Беларусь, в течение пяти рабочих дней с даты ее зачисления. Однако оставлена возможность не зачислять на свои счета, открытые в банках Республики Беларусь, иностранную валюту, направленную на оплату расходов связанных с выполнением работ, оказанием услуг на территории иностранного государства в период их выполнения, оказания.

Интересно, что в Российской Федерации, наоборот, с 1 июля 2021 года отменены требования о репатриации валютной выручки. Закон отменяет требование репатриации резидентами на свои счета в уполномоченных банках иностранной валюты, полученной за товары и услуги, если эти резиденты занимаются несырьевым и неэнергетическим экспортом. Также несырьевым экспортерам разрешается зачислять экспортную валютную выручку на счета экспортеров, открытые в банках за пределами российской территории.

@businesscollegia

Президент России

Отменена репатриация экспортной валютной выручки для несырьевых неэнергетических экспортёров

Президент подписал Федеральный закон «О внесении изменений в Федеральный закон «О валютном регулировании и валютном контроле».

Выплаты на ИП могут быть приравнены к «зарплатам в конвертах»

Часть 2

Еще один пример, что работу с ИП нужно вести экономически обоснованно.

В ходе проведенных контрольных мероприятий налоговым органом было установлено, что организация перечисляла на счет ИП денежные средства в виде займов, которые в дальнейшем переводились в качестве личного дохода на карт-счет гражданина. Это послужило поводом провести у данного физического лица сопоставление полученных доходов и понесенных им расходов. С суммы превышения исчислен подоходный налог.

В Российской Федерации уже сложилась практика по подобным ситуациям с займами выдаваемым «своим» ИП (дело № А26-3394/2018) – их переквалифицировывают в дивиденды с соответствующим налогообложением.

Вот резюме из российского дела: учитывая взаимозависимость налогоплательщика и организаций - займодавцев, систематичность предоставления организациями, в которых С. является учредителем, заемных денежных средств независимо от наличия у предпринимателя потребности в них, а также совокупность обстоятельств, свидетельствующих о полном контроле С. экономический деятельности компаний группы "С", можно сделать вывод, что цель предоставления займов не была обусловлена разумными экономическими причинами, а направлена исключительно на получение С. необоснованной налоговой выгоды в результате сокрытия для целей налогообложения фактически полученного дохода в виде дивидендов.

@businesscollegia

Часть 2

Еще один пример, что работу с ИП нужно вести экономически обоснованно.

В ходе проведенных контрольных мероприятий налоговым органом было установлено, что организация перечисляла на счет ИП денежные средства в виде займов, которые в дальнейшем переводились в качестве личного дохода на карт-счет гражданина. Это послужило поводом провести у данного физического лица сопоставление полученных доходов и понесенных им расходов. С суммы превышения исчислен подоходный налог.

В Российской Федерации уже сложилась практика по подобным ситуациям с займами выдаваемым «своим» ИП (дело № А26-3394/2018) – их переквалифицировывают в дивиденды с соответствующим налогообложением.

Вот резюме из российского дела: учитывая взаимозависимость налогоплательщика и организаций - займодавцев, систематичность предоставления организациями, в которых С. является учредителем, заемных денежных средств независимо от наличия у предпринимателя потребности в них, а также совокупность обстоятельств, свидетельствующих о полном контроле С. экономический деятельности компаний группы "С", можно сделать вывод, что цель предоставления займов не была обусловлена разумными экономическими причинами, а направлена исключительно на получение С. необоснованной налоговой выгоды в результате сокрытия для целей налогообложения фактически полученного дохода в виде дивидендов.

@businesscollegia

nalog.gov.by

МНС: О выявляемых налоговыми органами

фактах выплаты заработной платы «в конвертах»

фактах выплаты заработной платы «в конвертах»

Зачем нужны аудиторы? 🧮

Наш коллега в коротком ролике отвечает на этот вопрос.👇

Формируем портфель💼 заказов на поэтапный аудит отчетности за 2021 год.

Пишите на info@uhy-bc.by

@businesscollegia

Наш коллега в коротком ролике отвечает на этот вопрос.👇

Формируем портфель💼 заказов на поэтапный аудит отчетности за 2021 год.

Пишите на info@uhy-bc.by

@businesscollegia

YouTube

Проверка 15 лет бухгалтерии за одни сутки "Расплата" - 2016

Расплата

2016 г. ‧ Криминальный фильм/Триллер ‧ 2 ч 8 мин

*** Проверка 15 лет бухгалтерии за одни сутки

Лента расскажет историю математического гения Кристиана Вульфа, который подрабатывает аудитором для самых опасных преступных организаций. Когда ему…

2016 г. ‧ Криминальный фильм/Триллер ‧ 2 ч 8 мин

*** Проверка 15 лет бухгалтерии за одни сутки

Лента расскажет историю математического гения Кристиана Вульфа, который подрабатывает аудитором для самых опасных преступных организаций. Когда ему…

разъяснение МНС.pdf

116.8 KB

НДС от комиссии Google и Apple

Появилось официальное разъяснение МНС по наболевшему вопросу. А именно: надо ли платить НДС по комиссиям, уплаченным белорусскими разработчиками игр и приложений площадкам App Store и Google Play?

Если кратко – НДС платить не нужно:

🔸ни разработчикам, уплачивающим налоги в общем порядке,

🔸ни резидентам ПВТ.

МНС считает, что услуги этих площадок не поименованы в подпунктах 1.1. – 1.5 пункта 1 статьи 117 НК, следовательно, местом их реализации не признается Беларусь.

@businesscollegia

Появилось официальное разъяснение МНС по наболевшему вопросу. А именно: надо ли платить НДС по комиссиям, уплаченным белорусскими разработчиками игр и приложений площадкам App Store и Google Play?

Если кратко – НДС платить не нужно:

🔸ни разработчикам, уплачивающим налоги в общем порядке,

🔸ни резидентам ПВТ.

МНС считает, что услуги этих площадок не поименованы в подпунктах 1.1. – 1.5 пункта 1 статьи 117 НК, следовательно, местом их реализации не признается Беларусь.

@businesscollegia

Дистанционка из-за границы

В последнее время у многих клиентов возникал вопрос о налоговых рисках компании, когда работник находиться в другом государстве и выполняет работу дистанционно. Один из основных вопросов – можно ли учитывать заработную плату таких работников в затратах при расчете налога на прибыль?

Такие сомнения возникали не на пустом месте. В частных ответах на запросы компаний Инспекции МНС делали оговорку о необходимости соответствия трудовых отношений нормам ТК РБ. А Минтруда в свою очередь намекал на тот факт, что действие ТК РБ ограничивается территорией Республики Беларусь и на выехавших заграницу дистанционщиков не распространяется.

Сегодня МНС развеял сомнения: ограничения по включению в состав затрат зарплаты работников-дистанционщиков, которые работают из-за границы отсутствуют.

@businesscollegia

В последнее время у многих клиентов возникал вопрос о налоговых рисках компании, когда работник находиться в другом государстве и выполняет работу дистанционно. Один из основных вопросов – можно ли учитывать заработную плату таких работников в затратах при расчете налога на прибыль?

Такие сомнения возникали не на пустом месте. В частных ответах на запросы компаний Инспекции МНС делали оговорку о необходимости соответствия трудовых отношений нормам ТК РБ. А Минтруда в свою очередь намекал на тот факт, что действие ТК РБ ограничивается территорией Республики Беларусь и на выехавших заграницу дистанционщиков не распространяется.

Сегодня МНС развеял сомнения: ограничения по включению в состав затрат зарплаты работников-дистанционщиков, которые работают из-за границы отсутствуют.

@businesscollegia

{kind=link}

Цифровое резидентство: скоро в РФ

9 сентября Правительство РФ утвердило план мероприятий по созданию дополнительных условий по развитию ИТ-отрасли. Один из результатов, которых хочет добиться правительство – «повышение привлекательности российской юрисдикции для ИТ-компаний в сравнении с благоприятными для сферы ИТ юрисдикциями (Сингапур, Ирландия, Финляндия, США, Кипр, Эстония, Республика Беларусь и другие)».

Отметим, что меры - это только план. Интересные пункты, на которые сразу обращаешь внимание:

🔹 создание системы «цифрового резидентства» для иностранных компаний и физических лиц, осуществляющих деятельность в сфере ИТ, без необходимости физического присутствия в России;

🔹 наделение присяжных заседателей правом рассматривать экономические дела в сфере ИТ;

🔹 уточнение порядка применения мер пресечения «запрет определенных действий» и «заключение под стражу» при рассмотрении уголовных дел в отношении ИТ-предпринимателей;

🔹 освобождение ИТ-предпринимателей от уголовной ответственности в случае выплаты штрафа и ущерба;

🔹 упрощение для ИТ-специалистов процедур получения вида на жительства, льготная ипотека, льготное кредитование и иные меры поддержки.

Интересно, что в качестве отдельной полноценной меры обозначено «создание условий для беспрепятственного использования действующих мер налогового стимулирования и поддержки ИТ-отрасли». Скорее всего речь идет про устранение административных барьеров и четкой позиции налоговых органов о том «что можно, а что нельзя» на пути к уже введенным с 2021 года налоговым льготам.

@businesscollegia

9 сентября Правительство РФ утвердило план мероприятий по созданию дополнительных условий по развитию ИТ-отрасли. Один из результатов, которых хочет добиться правительство – «повышение привлекательности российской юрисдикции для ИТ-компаний в сравнении с благоприятными для сферы ИТ юрисдикциями (Сингапур, Ирландия, Финляндия, США, Кипр, Эстония, Республика Беларусь и другие)».

Отметим, что меры - это только план. Интересные пункты, на которые сразу обращаешь внимание:

🔹 создание системы «цифрового резидентства» для иностранных компаний и физических лиц, осуществляющих деятельность в сфере ИТ, без необходимости физического присутствия в России;

🔹 наделение присяжных заседателей правом рассматривать экономические дела в сфере ИТ;

🔹 уточнение порядка применения мер пресечения «запрет определенных действий» и «заключение под стражу» при рассмотрении уголовных дел в отношении ИТ-предпринимателей;

🔹 освобождение ИТ-предпринимателей от уголовной ответственности в случае выплаты штрафа и ущерба;

🔹 упрощение для ИТ-специалистов процедур получения вида на жительства, льготная ипотека, льготное кредитование и иные меры поддержки.

Интересно, что в качестве отдельной полноценной меры обозначено «создание условий для беспрепятственного использования действующих мер налогового стимулирования и поддержки ИТ-отрасли». Скорее всего речь идет про устранение административных барьеров и четкой позиции налоговых органов о том «что можно, а что нельзя» на пути к уже введенным с 2021 года налоговым льготам.

@businesscollegia

government.ru

Правительство утвердило второй пакет мер поддержки ИT-отрасли

Правительство России

Проект изменений в НК

На сайте Минфина опубликован проект Закона о внесении изменений в Налоговый кодекс. Из самых наболевших – изменения по упрощенной системе налогообложения:

🔹 отмена возможности применять УСН для ИП

🔹 отмена УСН с НДС

🔹 налог при УСН устанавливается в размере 6 %

🔹 изменены предельные критерии для применения УСН:

🔸 выручка – до 2 150 000 (сейчас - 2 159 235 бел. руб.)

🔸численность – до 50 человек (сейчас - 100 чел.)

❗️В случае принятия закона в такой редакции, эти изменения вступят в силу с 2023 года.

На сайте Минфина опубликован проект Закона о внесении изменений в Налоговый кодекс. Из самых наболевших – изменения по упрощенной системе налогообложения:

🔹 отмена возможности применять УСН для ИП

🔹 отмена УСН с НДС

🔹 налог при УСН устанавливается в размере 6 %

🔹 изменены предельные критерии для применения УСН:

🔸 выручка – до 2 150 000 (сейчас - 2 159 235 бел. руб.)

🔸численность – до 50 человек (сейчас - 100 чел.)

❗️В случае принятия закона в такой редакции, эти изменения вступят в силу с 2023 года.

Займы «для своих»

Налоговые риски организаций при заключении договоров займов с взаимозависимыми лицами на нерыночных условиях с 2022 года могут возрасти.

В проекте новой редакции Налогового кодекса предусмотрены соответствующие изменения в Главе 11, которая регламентирует правила трансфертного ценообразования.

С учетом изменений, если проценты по договору займа с взаимозависимым лицом будут нерыночными (занижены при выдаче займа, завышены при получении) проверяющие получат право откорректировать налоговую базу по налогу на прибыль.

При этом, как и сейчас, контроль будет применяться в отношении внешнеторговых сделок и сделок с резидентами, применяющими особые либо специальные налоговые режимы.

Напомним, что в настоящее время размер процентов при расчете налога на прибыль контролируется исключительно в рамках механизма тонкой капитализации, т.е. при определении затрат организации.

@businesscollegia

Налоговые риски организаций при заключении договоров займов с взаимозависимыми лицами на нерыночных условиях с 2022 года могут возрасти.

В проекте новой редакции Налогового кодекса предусмотрены соответствующие изменения в Главе 11, которая регламентирует правила трансфертного ценообразования.

С учетом изменений, если проценты по договору займа с взаимозависимым лицом будут нерыночными (занижены при выдаче займа, завышены при получении) проверяющие получат право откорректировать налоговую базу по налогу на прибыль.

При этом, как и сейчас, контроль будет применяться в отношении внешнеторговых сделок и сделок с резидентами, применяющими особые либо специальные налоговые режимы.

Напомним, что в настоящее время размер процентов при расчете налога на прибыль контролируется исключительно в рамках механизма тонкой капитализации, т.е. при определении затрат организации.

@businesscollegia

Правила налогового резидентства

Сегодня для белорусов как никогда актуален вопрос определения налогового резидентства. Напомним базовые правила.

🔹 налоговое резидентство физического лица определяется применительно к каждому календарному году

🔹 налоговыми резидентами Беларуси признаются физические лица, которые фактически находились в стране более 183 дней в году

🔹 выезд на лечение, в командировку, на отдых (не более 2-х месяцев) тоже считается нахождением в РБ

🔹 граждане Беларуси, которые не являются налоговыми резидентами ни одного государства, признаются налоговыми резидентами РБ вне зависимости от «правила 183-х дней»

Например: если гражданин Беларуси уехал в августе 2020 года, а вернулся в июне 2021 и останется в стране до конца года - он является налоговым резидентом РБ в 2020 и 2021 годах.

Более подробно – читайте 👉 в письме МНС.

@businesscollegia

Сегодня для белорусов как никогда актуален вопрос определения налогового резидентства. Напомним базовые правила.

🔹 налоговое резидентство физического лица определяется применительно к каждому календарному году

🔹 налоговыми резидентами Беларуси признаются физические лица, которые фактически находились в стране более 183 дней в году

🔹 выезд на лечение, в командировку, на отдых (не более 2-х месяцев) тоже считается нахождением в РБ

🔹 граждане Беларуси, которые не являются налоговыми резидентами ни одного государства, признаются налоговыми резидентами РБ вне зависимости от «правила 183-х дней»

Например: если гражданин Беларуси уехал в августе 2020 года, а вернулся в июне 2021 и останется в стране до конца года - он является налоговым резидентом РБ в 2020 и 2021 годах.

Более подробно – читайте 👉 в письме МНС.

@businesscollegia

Налог на миллиардеров и не только

В Сенате США предложили взимать дополнительный налог с богатейших граждан с активами свыше $1 млрд. (либо доходами, превышающими $100 млн. три года подряд).

Такой налог предлагается ввести на прирост стоимости капитала (сейчас отчисления производятся лишь в случае продажи активов). По предварительным оценкам, “налог на миллиардеров” затронет около 700 человек и принесет несколько сотен миллиардов долларов дополнительных средств в бюджет.

Тем временем, исходя из проекта Налогового кодекса, в Беларуси c 2022 года повысится подоходный налог до 20 % для некоторых категорий доходов:

🔹заработной платы в «конвертах»

🔹превышения расходов над доходами, на основании актов камеральных проверок

🔹«фиктивных» доходов в виде выигрышей от азартных игр, если фактически выигрыш не выплачивался

Информацию о планируемых изменениях в НК можно изучить на сайте Минфина.

@businesscollegia

В Сенате США предложили взимать дополнительный налог с богатейших граждан с активами свыше $1 млрд. (либо доходами, превышающими $100 млн. три года подряд).

Такой налог предлагается ввести на прирост стоимости капитала (сейчас отчисления производятся лишь в случае продажи активов). По предварительным оценкам, “налог на миллиардеров” затронет около 700 человек и принесет несколько сотен миллиардов долларов дополнительных средств в бюджет.

Тем временем, исходя из проекта Налогового кодекса, в Беларуси c 2022 года повысится подоходный налог до 20 % для некоторых категорий доходов:

🔹заработной платы в «конвертах»

🔹превышения расходов над доходами, на основании актов камеральных проверок

🔹«фиктивных» доходов в виде выигрышей от азартных игр, если фактически выигрыш не выплачивался

Информацию о планируемых изменениях в НК можно изучить на сайте Минфина.

@businesscollegia

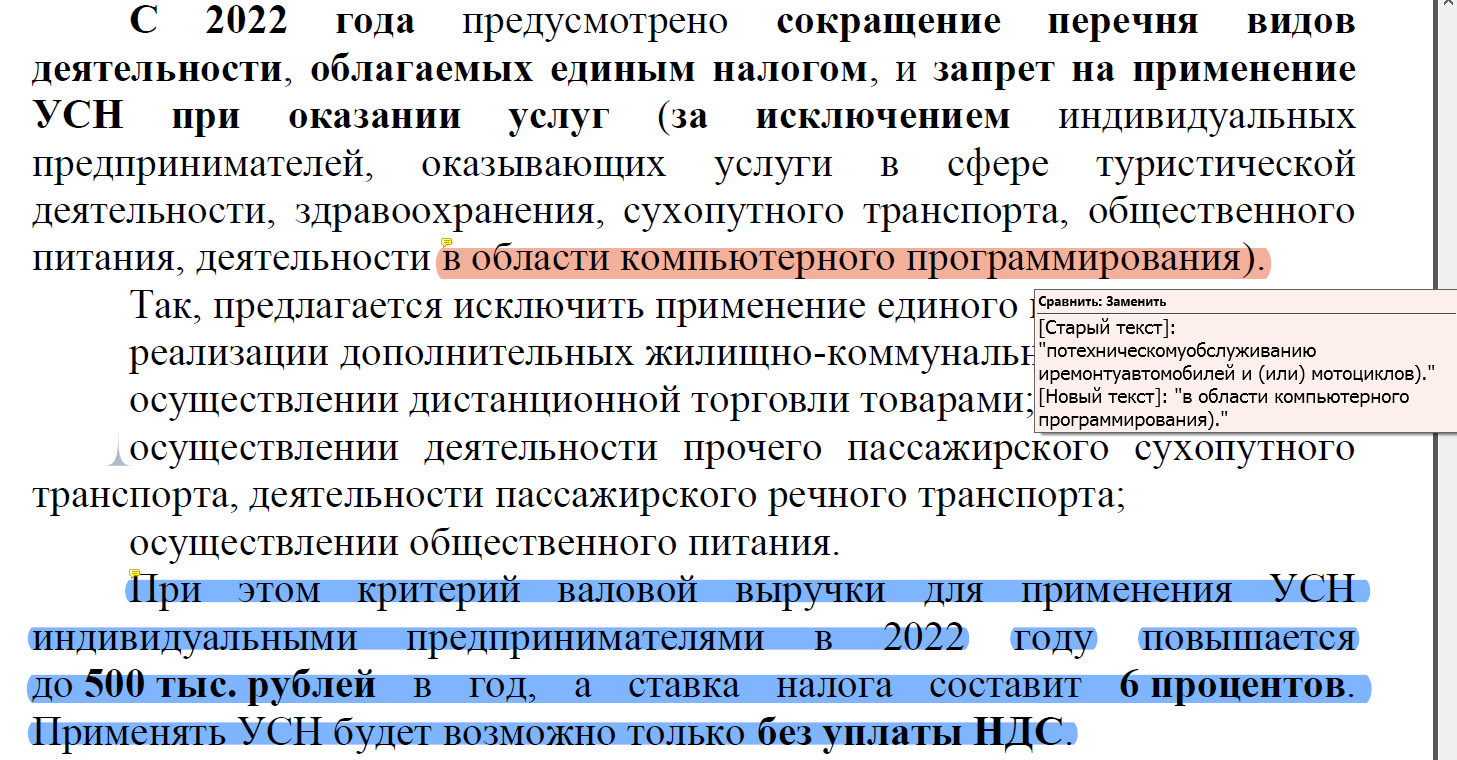

Изменения для ИП в IT

Говорят, что проект изменений в Налоговый кодекс меняется каждый день... Правда это или нет, но в комментарии к проекту Минфином внесены изменения (сам проект размещен в редакции на 04.10.2021 и пока без изменений).

Исходя из комментариев, ИП – разработчики программного обеспечения в 2022 году все-таки смогут применять УСН. А вот ИП, деятельность которых связана с техобслуживанием и ремонтом авто и мотоциклов лишат такого права.

Напомним, что с 2022 года ставка налога при УСН увеличивается до 6 %, применение УСН с НДС будет невозможно.

UPD. На сайте Минфина обновили проект изменений в НК по состоянию на 10.11.2021

@businesscollegia

Говорят, что проект изменений в Налоговый кодекс меняется каждый день... Правда это или нет, но в комментарии к проекту Минфином внесены изменения (сам проект размещен в редакции на 04.10.2021 и пока без изменений).

Исходя из комментариев, ИП – разработчики программного обеспечения в 2022 году все-таки смогут применять УСН. А вот ИП, деятельность которых связана с техобслуживанием и ремонтом авто и мотоциклов лишат такого права.

Напомним, что с 2022 года ставка налога при УСН увеличивается до 6 %, применение УСН с НДС будет невозможно.

UPD. На сайте Минфина обновили проект изменений в НК по состоянию на 10.11.2021

@businesscollegia

{kind=link}

Новое в дистанционной работе и не только

Минтруда и соцзащиты анонсировало изменения в Трудовой кодекс.

Среди новшеств - новые подходы к регулированию дистанционной работы. Трудовой кодекс будет дополнен нормами, которыми предусматривается, что дистанционная работа сможет иметь не только постоянный характер, но и временный (не более шести месяцев в календарном году), а также осуществляться путем чередования работы дистанционно и на рабочем месте в организации (комбинированная работа).

Договоренность об условиях такой работы наниматель и работник смогут достигнуть как при приеме на работу, так и в период трудовой деятельности.

Выполнение дистанционной работы на временной основе не потребует внесения изменений в трудовой договор и будет осуществляться на основании приказа нанимателя. Условие о выполнении комбинированной работы должно будет включаться в трудовой договор.

Кроме того анонсированы следующие изменения:

🔹дополнительные меры по защите здоровья работников

🔹гибкие подходы при использовании права на оплачиваемый свободный день в неделю

🔹расширение прав в части компенсаций по условиям труда

Подробнее - в анонсе на сайте Минтруда.

@businesscollegia

Минтруда и соцзащиты анонсировало изменения в Трудовой кодекс.

Среди новшеств - новые подходы к регулированию дистанционной работы. Трудовой кодекс будет дополнен нормами, которыми предусматривается, что дистанционная работа сможет иметь не только постоянный характер, но и временный (не более шести месяцев в календарном году), а также осуществляться путем чередования работы дистанционно и на рабочем месте в организации (комбинированная работа).

Договоренность об условиях такой работы наниматель и работник смогут достигнуть как при приеме на работу, так и в период трудовой деятельности.

Выполнение дистанционной работы на временной основе не потребует внесения изменений в трудовой договор и будет осуществляться на основании приказа нанимателя. Условие о выполнении комбинированной работы должно будет включаться в трудовой договор.

Кроме того анонсированы следующие изменения:

🔹дополнительные меры по защите здоровья работников

🔹гибкие подходы при использовании права на оплачиваемый свободный день в неделю

🔹расширение прав в части компенсаций по условиям труда

Подробнее - в анонсе на сайте Минтруда.

@businesscollegia

mintrud.gov.by

Минтруда и соцзащиты анонсировало новации в Трудовой кодекс | Новости | Министерство труда и социальной защиты Республики Беларусь.…

Сегодня в ходе заседания Национального совета по трудовым и социальным вопросам одобрены подходы, закрепленные в проекте Закона Республики Беларусь «Об изменении законов по вопросам трудовых отношений», предусматривающего внесение изменений и дополнений в…

Черная пятница

Наша компания сегодня столкнулась с неординарным кейсом. Через обратную форму связи на корпоративном сайте пришло уведомление от российского интернет-СМИ, проводившего журналистское расследование.

Оказалось, что фотографии наших коллег с вымыленными именами используют на мошенническом фишинговом сайте

Исходя из содержания расследования, гораздо больше не повезло реальной юридической компании из Санкт-Петербурга, реквизиты которой разместили на мошенническом сайте.

Мы уверены, что наши настоящие и потенциальные клиенты не поддаются на мошеннические схемы в интернете, но на всякий случай заявляем: наши специалисты в подобных проектах никогда не участвовали и не планируют. Информация о наших услугах и компетенциях размещена на нашем корпоративном сайте.

Всех с черной пятницей и хороших выходных!

@businesscollegia

Наша компания сегодня столкнулась с неординарным кейсом. Через обратную форму связи на корпоративном сайте пришло уведомление от российского интернет-СМИ, проводившего журналистское расследование.

Оказалось, что фотографии наших коллег с вымыленными именами используют на мошенническом фишинговом сайте

sfera-cons.online. На сайте лжеюристы заявляют, что вернут средства, украденные брокерами при крипто-инвестициях и т.д. Получается, что мошенники пытаются повторно обмануть людей уже пострадавших от обмана. Исходя из содержания расследования, гораздо больше не повезло реальной юридической компании из Санкт-Петербурга, реквизиты которой разместили на мошенническом сайте.

Мы уверены, что наши настоящие и потенциальные клиенты не поддаются на мошеннические схемы в интернете, но на всякий случай заявляем: наши специалисты в подобных проектах никогда не участвовали и не планируют. Информация о наших услугах и компетенциях размещена на нашем корпоративном сайте.

Всех с черной пятницей и хороших выходных!

@businesscollegia

47news

"С нами Центробанк". Как лжеюристы потрошат криптодоверчивых

Из тех, кого уже обманули чёрные брокеры на криптобиржах и инвестплатформах, выкачивают последние рубли. Мошенники прикрываются юридическим брендом. 47news поговорил с жуликами.

Отрицательные чистые активы

С этого года в Законе о хозобществах появилась норма, что если по результатам второго и каждого последующего финансового года стоимость чистых активов станет равна нулю или приобретет отрицательное значение, это общество подлежит ликвидации.

Стоимость чистых активов определяется на 1 января на основании данных бухгалтерского баланса как разница между стоимостью активов и стоимостью обязательств (долгов).

Если на 31 декабря 2021 года (имеется в виду второй и каждый последующий год существования хозобщества) стоимость чистых активов будет равна нулю или будет иметь отрицательное значение, то у такого общества есть шесть месяцев, то есть до 1 июля 2022 года, для того, чтобы увеличить свои чистые активы и снять вопросы по ликвидации.

Так как финансовый год близится к завершению, самое время предпринять действия по улучшению структуры баланса (увеличению стоимости активов или снижению обязательств). Какие есть основные способы:

1. Прямое увеличение капитала

- увеличение уставного фонда за счет дополнительных вкладов участниками;

- внесение дополнительных вкладов третьим лицом, которое принимается в состав учредителей;

- оказания финансово-экономической поддержки участниками, не приводящие к увеличению уставного фонда (в данном варианте возможен налог на прибыль)

2. Увеличение стоимости активов.

- переоценка основных средств

3. Уменьшение обязательств

- прощение долга (возможен налог на прибыль)

- конвертация задолженности в капитал. Кредиторы хозобщества могут воспользоваться новой возможностью - зачесть свои денежные требования к этому обществу в счет внесения ими дополнительных вкладов в уставный фонд. Ранее такие зачеты были запрещены.

@businesscollegia

С этого года в Законе о хозобществах появилась норма, что если по результатам второго и каждого последующего финансового года стоимость чистых активов станет равна нулю или приобретет отрицательное значение, это общество подлежит ликвидации.

Стоимость чистых активов определяется на 1 января на основании данных бухгалтерского баланса как разница между стоимостью активов и стоимостью обязательств (долгов).

Если на 31 декабря 2021 года (имеется в виду второй и каждый последующий год существования хозобщества) стоимость чистых активов будет равна нулю или будет иметь отрицательное значение, то у такого общества есть шесть месяцев, то есть до 1 июля 2022 года, для того, чтобы увеличить свои чистые активы и снять вопросы по ликвидации.

Так как финансовый год близится к завершению, самое время предпринять действия по улучшению структуры баланса (увеличению стоимости активов или снижению обязательств). Какие есть основные способы:

1. Прямое увеличение капитала

- увеличение уставного фонда за счет дополнительных вкладов участниками;

- внесение дополнительных вкладов третьим лицом, которое принимается в состав учредителей;

- оказания финансово-экономической поддержки участниками, не приводящие к увеличению уставного фонда (в данном варианте возможен налог на прибыль)

2. Увеличение стоимости активов.

- переоценка основных средств

3. Уменьшение обязательств

- прощение долга (возможен налог на прибыль)

- конвертация задолженности в капитал. Кредиторы хозобщества могут воспользоваться новой возможностью - зачесть свои денежные требования к этому обществу в счет внесения ими дополнительных вкладов в уставный фонд. Ранее такие зачеты были запрещены.

@businesscollegia

{kind=link}

Подпись с одной стороны

C 5 декабря вступили в силу изменения в Постановление Минфина № 13 «О единоличном составлении первичных учетных документов».

Дополнен перечень случаев, при которых первичный учетный документ может быть составлен участником хозяйственной операции единолично.

В перечень таких случаев вошли:

1) возмещение арендатором затрат на содержание и эксплуатацию арендованного имущества

2) купля-продажа товаров (работ, услуг) через электрозарядные станции

3) предоставление прав по лицензионному договору

4) отпуск товаров грузоотправителем (принятие товаров грузополучателем), являющимся участником электронного обмена данными (Electronic Data Interchange (EDI)

❕Обращаем внимание, что в первом и третьем случаях возможность оформления односторонних ПУД должна быть предусмотрена в договоре.

@businesscollegia

C 5 декабря вступили в силу изменения в Постановление Минфина № 13 «О единоличном составлении первичных учетных документов».

Дополнен перечень случаев, при которых первичный учетный документ может быть составлен участником хозяйственной операции единолично.

В перечень таких случаев вошли:

1) возмещение арендатором затрат на содержание и эксплуатацию арендованного имущества

2) купля-продажа товаров (работ, услуг) через электрозарядные станции

3) предоставление прав по лицензионному договору

4) отпуск товаров грузоотправителем (принятие товаров грузополучателем), являющимся участником электронного обмена данными (Electronic Data Interchange (EDI)

❕Обращаем внимание, что в первом и третьем случаях возможность оформления односторонних ПУД должна быть предусмотрена в договоре.

@businesscollegia

"Нетмонет", но есть налоги

Появился удобный сервис для перечисления работникам сферы услуг «безналичных» чаевых. Деньги приходят на карту работника в момент отправления за вычетом комиссии в 5%.

Но, как всегда, нужно учесть налоговые последствия.

Получателю таких чаевых необходимо помнить:

- полученные чаевые облагаются подоходным налогом в полном объеме по ставке 13 % (вычет в сумме 7,5 тыс. руб. в год не применяется)

- для расчета налога доходом является вся сумма «начисленных» чаевых (до вычета комиссии сервиса)

- сервис не будет удерживать подоходный налог у работника

- получение чаевых через такой сервис обязывает получателя подавать годовую декларацию по подоходному налогу

- для целей контроля налоговые органы могут запросить данные о суммах выплаченных через сервис

Эти выводы основаны на разъяснении МНС.

Появился удобный сервис для перечисления работникам сферы услуг «безналичных» чаевых. Деньги приходят на карту работника в момент отправления за вычетом комиссии в 5%.

Но, как всегда, нужно учесть налоговые последствия.

Получателю таких чаевых необходимо помнить:

- полученные чаевые облагаются подоходным налогом в полном объеме по ставке 13 % (вычет в сумме 7,5 тыс. руб. в год не применяется)

- для расчета налога доходом является вся сумма «начисленных» чаевых (до вычета комиссии сервиса)

- сервис не будет удерживать подоходный налог у работника

- получение чаевых через такой сервис обязывает получателя подавать годовую декларацию по подоходному налогу

- для целей контроля налоговые органы могут запросить данные о суммах выплаченных через сервис

Эти выводы основаны на разъяснении МНС.

alfabank.by

Альфа-Банк запустил сервис безналичных чаевых «нетмонет» - Альфа Банк ⇨ подробнее ☎198

Альфа-Банк представляет сервис для чаевых « - новости от Альфа-Банка

Фактический владелец дохода

Ранее мы уже писали, как концепция «фактического владельца дохода» влияет на обязанность удержания НДИ (налога на доходы иностранных организаций) при выплате белорусской организацией пассивных доходов (дивиденды, роялти, проценты) в адрес иностранной.

Признание получателя доходов их фактическим (подлинным) владельцем является условием применения освобождения либо пониженной ставки НДИ, предусмотренной соглашениями об избежании двойного налогообложения (СОИДН).

При этом само понятие и критерии признания «фактическим владельцем дохода» раскрывается в НК. Сейчас оговорка про фактического владельца дохода подразумевает, что если получателем дохода является промежуточное звено, уполномоченное на получение дохода только для целей налоговых преференций, то такое лицо не имеет права на получение льготы по налогу на доходы в соответствии с СОИДН.

Проектом НК-2022 добавлено новое важное условие о том, что фактическим владельцем не может быть признана организация, осуществляющая в основном финансовую и (или) инвестиционную деятельность, которая выполняется непосредственно органом управления без привлечения других работников, имеющих необходимую квалификацию.

Для признания «фактическим владельцем дохода» также планируется добавить более конкретные требования по сабстенсу получателя дохода в иностранном государстве:

🔹 использование труда работников (помимо членов органа управления, секретаря);

🔹 использование активов (недвижимость, НМА и др.);

🔹 признание иностранной организации плательщиком налога на прибыль (корпоративного налога или его аналога) по всем видам прибыли (дохода) согласно законодательству страны государственной регистрации.

Указанные изменения требует более детального анализа и оценки рисков при применении пониженных ставок НДИ в отношении пассивных доходов.

@businesscollegia

Ранее мы уже писали, как концепция «фактического владельца дохода» влияет на обязанность удержания НДИ (налога на доходы иностранных организаций) при выплате белорусской организацией пассивных доходов (дивиденды, роялти, проценты) в адрес иностранной.

Признание получателя доходов их фактическим (подлинным) владельцем является условием применения освобождения либо пониженной ставки НДИ, предусмотренной соглашениями об избежании двойного налогообложения (СОИДН).

При этом само понятие и критерии признания «фактическим владельцем дохода» раскрывается в НК. Сейчас оговорка про фактического владельца дохода подразумевает, что если получателем дохода является промежуточное звено, уполномоченное на получение дохода только для целей налоговых преференций, то такое лицо не имеет права на получение льготы по налогу на доходы в соответствии с СОИДН.

Проектом НК-2022 добавлено новое важное условие о том, что фактическим владельцем не может быть признана организация, осуществляющая в основном финансовую и (или) инвестиционную деятельность, которая выполняется непосредственно органом управления без привлечения других работников, имеющих необходимую квалификацию.

Для признания «фактическим владельцем дохода» также планируется добавить более конкретные требования по сабстенсу получателя дохода в иностранном государстве:

🔹 использование труда работников (помимо членов органа управления, секретаря);

🔹 использование активов (недвижимость, НМА и др.);

🔹 признание иностранной организации плательщиком налога на прибыль (корпоративного налога или его аналога) по всем видам прибыли (дохода) согласно законодательству страны государственной регистрации.

Указанные изменения требует более детального анализа и оценки рисков при применении пониженных ставок НДИ в отношении пассивных доходов.

@businesscollegia

Telegram

PRAMOVA

Соглашения об избежании двойного налогообложения (double tax treaty - DTT)

Если вы выплачиваете пассивные доходы (проценты, дивиденды, роялти) иностранной компании и некоторые другие виды доходов, определенные НК, следует помнить про налог на доходы иностранных…

Если вы выплачиваете пассивные доходы (проценты, дивиденды, роялти) иностранной компании и некоторые другие виды доходов, определенные НК, следует помнить про налог на доходы иностранных…

На сайте КГК появились планы выборочных проверок по г. Минску и областям на 1-ое полугодие 2022-ого года.

«А что мне за это будет?»

Налоговых консультантов и аудиторов часто упрекают в излишнем профессиональном скептицизме при оценке рисков по сделкам, которые явно убыточны/не выгодны для компании. При этом клиенты обычно приводят аргументы из категорий «все так делают», «формально не запрещено» и «а что мне за это будет?».

Обычно мы предлагаем инициатору откровенно ответить на вопрос о мотивах такой формы/цены сделки. И, если основной целью является экономия на налогах, оцениваем риск как высокий. Это не значит, что налоговая экономия запрещена. Она может являться «побочным» эффектом от принятия решений, но не основной целью.

Продажа автомобиля «своему» человеку по заниженной стоимости – один из наиболее частых случаев «оптимизации», который фигурирует в сводках налоговых органов. Исходя из последнего опубликованного кейса, компания доплатила НДС, налог на прибыль и подоходный налог (как налоговый агент) от разницы между фактической и рыночной ценой продажи.

@businesscollegia

Налоговых консультантов и аудиторов часто упрекают в излишнем профессиональном скептицизме при оценке рисков по сделкам, которые явно убыточны/не выгодны для компании. При этом клиенты обычно приводят аргументы из категорий «все так делают», «формально не запрещено» и «а что мне за это будет?».

Обычно мы предлагаем инициатору откровенно ответить на вопрос о мотивах такой формы/цены сделки. И, если основной целью является экономия на налогах, оцениваем риск как высокий. Это не значит, что налоговая экономия запрещена. Она может являться «побочным» эффектом от принятия решений, но не основной целью.

Продажа автомобиля «своему» человеку по заниженной стоимости – один из наиболее частых случаев «оптимизации», который фигурирует в сводках налоговых органов. Исходя из последнего опубликованного кейса, компания доплатила НДС, налог на прибыль и подоходный налог (как налоговый агент) от разницы между фактической и рыночной ценой продажи.

@businesscollegia

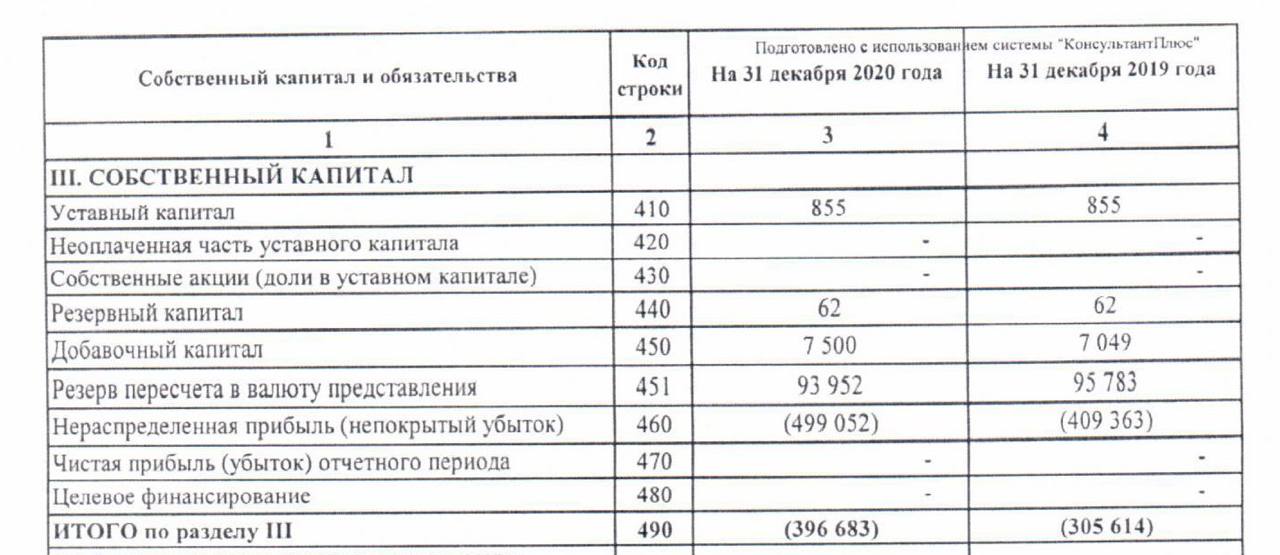

Применение МСФО в РБ

Аудиторской палатой подготовлен очередной обзор применения МСФО в Республике Беларусь на основании данных консолидированной финансовой отчетности за 2020 год, опубликованной в 2021 году. В обзор включены 50 открытых акционерных общества.

Интересные факты:

🔹за 2020 год 76% организаций получили прибыль по МСФО, 24% - убыток;

🔹80% организаций увеличили консолидированную выручку за 2020 год по сравнению с 2019 годом;

🔹у 10% организаций из обзора отрицательный собственный капитал, то есть обязательства превышают имеющиеся активы;

🔹самая крупная организация по консолидированному капиталу по МСФО из обзора - ОАО "Мозырский НПЗ" - консолидированный капитал за 2020 год составляет 3 416 млн. руб.;

🔹cамый отрицательный капитал у группы ОАО "Гомсельмаш" - "минус" 883 млн.руб.

🔹54% организаций улучшили финансовый результат за 2020 год по сравнению с 2019 годом;

🔹самая прибыльная группа из обзора - ОАО "Газпром трансгаз Беларусь" - чистая прибыль за 2020 год составляет 508 млн. руб.;

🔹cамая убыточная группа - ОАО "Гомсельмаш" - чистый убыток за 2020 год - "минус" 609 млн.руб.

@businesscollegia

Аудиторской палатой подготовлен очередной обзор применения МСФО в Республике Беларусь на основании данных консолидированной финансовой отчетности за 2020 год, опубликованной в 2021 году. В обзор включены 50 открытых акционерных общества.

Интересные факты:

🔹за 2020 год 76% организаций получили прибыль по МСФО, 24% - убыток;

🔹80% организаций увеличили консолидированную выручку за 2020 год по сравнению с 2019 годом;

🔹у 10% организаций из обзора отрицательный собственный капитал, то есть обязательства превышают имеющиеся активы;

🔹самая крупная организация по консолидированному капиталу по МСФО из обзора - ОАО "Мозырский НПЗ" - консолидированный капитал за 2020 год составляет 3 416 млн. руб.;

🔹cамый отрицательный капитал у группы ОАО "Гомсельмаш" - "минус" 883 млн.руб.

🔹54% организаций улучшили финансовый результат за 2020 год по сравнению с 2019 годом;

🔹самая прибыльная группа из обзора - ОАО "Газпром трансгаз Беларусь" - чистая прибыль за 2020 год составляет 508 млн. руб.;

🔹cамая убыточная группа - ОАО "Гомсельмаш" - чистый убыток за 2020 год - "минус" 609 млн.руб.

@businesscollegia