Как нельзя возвращать НДС из бюджета

Один из законных способов вернуть из бюджета накопленный «на вычетах» НДС существует для организаций, находящихся в процессе ликвидации.

Однако, не стоит такой процесс возврата делать искусственно, иначе будет бан. Об этом напомнило МНС на своей страничке с плохими примерами (ситуация 12).

Предприятием после начала процесса ликвидации подано заявление о возврате и декларация с отражением суммы вычетов по НДС, превышающей более чем в 500 раз обороты, облагаемые по ставке 20 %.

В ходе проверки установлено, что данное предприятие создано путем выделения из другого предприятия, в результате чего в соответствии с разделительным бухгалтерским балансом проверяемому субъекту переданы налоговые вычеты по НДС по приобретенным товарам (работам, услугам), которые и были отражены в представленной налоговой декларации по НДС.

Проверяющие доказали, что предпринимательская деятельность компанией не велась. А целью ее создания стал возврат вычетов по НДС из бюджета путем инициирования процедуры ликвидации.

В данной связи, в ходе проверки произведена корректировка суммы налоговых вычетов по НДС и отменен ее возврат на основании п. 4 ст. 33 НК.

@businesscollegia

Один из законных способов вернуть из бюджета накопленный «на вычетах» НДС существует для организаций, находящихся в процессе ликвидации.

Однако, не стоит такой процесс возврата делать искусственно, иначе будет бан. Об этом напомнило МНС на своей страничке с плохими примерами (ситуация 12).

Предприятием после начала процесса ликвидации подано заявление о возврате и декларация с отражением суммы вычетов по НДС, превышающей более чем в 500 раз обороты, облагаемые по ставке 20 %.

В ходе проверки установлено, что данное предприятие создано путем выделения из другого предприятия, в результате чего в соответствии с разделительным бухгалтерским балансом проверяемому субъекту переданы налоговые вычеты по НДС по приобретенным товарам (работам, услугам), которые и были отражены в представленной налоговой декларации по НДС.

Проверяющие доказали, что предпринимательская деятельность компанией не велась. А целью ее создания стал возврат вычетов по НДС из бюджета путем инициирования процедуры ликвидации.

В данной связи, в ходе проверки произведена корректировка суммы налоговых вычетов по НДС и отменен ее возврат на основании п. 4 ст. 33 НК.

@businesscollegia

{kind=link}

ИП на УСН получает доходы от своей организации

До 2021 года ИП не имел право применять УСН, в отношении доходов, получаемых от компаний, в которых ИП сам либо его близкие родственники являлись участниками, собственниками (подп. 1.2.1 ст. 326, подп. 2.17 ст. 328 НК-2020). Такие доходы облагались подоходным налогом у ИП по ставке 16 %.

С 2021 года такие доходы решено облагать не подоходным налогом, а налогом при УСН по ставке 16%. При этом:

- ИП не смогут учесть расходы по данной деятельности, так как налог УСН исчисляется от выручки;

- в отношении указанных доходов НДС применятся не будет (если УСН без НДС);

- расширился круг «своих» лиц. К их числу отнесены брат (сестра), дед (бабка), а также лица, состоящие в отношениях свойства, - близкие родственники другого супруга, в том числе умершего.

❕Обратите внимание! До 2021 года подоходный налог по ставке 16 % применялся только при условии владения (участия) в компании. С 2021 года достаточно просто руководить (быть директором, иметь родственника-директора) компанией, выплачивающей доход. Такой доход при применении УСН должен облагаться по ставке 16%. @businesscollegia

До 2021 года ИП не имел право применять УСН, в отношении доходов, получаемых от компаний, в которых ИП сам либо его близкие родственники являлись участниками, собственниками (подп. 1.2.1 ст. 326, подп. 2.17 ст. 328 НК-2020). Такие доходы облагались подоходным налогом у ИП по ставке 16 %.

С 2021 года такие доходы решено облагать не подоходным налогом, а налогом при УСН по ставке 16%. При этом:

- ИП не смогут учесть расходы по данной деятельности, так как налог УСН исчисляется от выручки;

- в отношении указанных доходов НДС применятся не будет (если УСН без НДС);

- расширился круг «своих» лиц. К их числу отнесены брат (сестра), дед (бабка), а также лица, состоящие в отношениях свойства, - близкие родственники другого супруга, в том числе умершего.

❕Обратите внимание! До 2021 года подоходный налог по ставке 16 % применялся только при условии владения (участия) в компании. С 2021 года достаточно просто руководить (быть директором, иметь родственника-директора) компанией, выплачивающей доход. Такой доход при применении УСН должен облагаться по ставке 16%. @businesscollegia

{kind=link}

О финансовом рынке и экономике Беларуси

Как зарабатывать деньги в кризис, не тратя время и эмоции впустую?

В первую очередь, нужно обеспечить себя правильными источниками информации.

Представляем подборку белорусских каналов на темы, связанные с финансами:

@belarus_finance – это авторский канал о финансовом рынке и экономике Беларуси и не только. Как и все мы, автор надеется, что в стране наконец-то появится эффективная финансовая система, которая улучшит благосостояние белорусов

@income_shabbat – «Заработать на белорусском фондовом рынке и выжить» - новости, наблюдения и аналитика от белорусского инвестора

@finbel - все о личных финансах в Беларуси - инвестиции, карточки, кэшбэки, тарифы, налоги

@nachitannyj_investor - обширная библиотека бесплатных книг по финансам и инвестициям

@bikratings - проект рейтингового агентства, публикуется аналитика по различным отраслям экономики Беларуси

@naszyhroszy - статистика государственных финансов Беларуси

@belarus_issuers - анализ эмитентов облигаций, оценка белорусских компаний, рейтинги компаний

@binvesting - обучающие видео по теме инвестиций, обзоры ETF

Как зарабатывать деньги в кризис, не тратя время и эмоции впустую?

В первую очередь, нужно обеспечить себя правильными источниками информации.

Представляем подборку белорусских каналов на темы, связанные с финансами:

@belarus_finance – это авторский канал о финансовом рынке и экономике Беларуси и не только. Как и все мы, автор надеется, что в стране наконец-то появится эффективная финансовая система, которая улучшит благосостояние белорусов

@income_shabbat – «Заработать на белорусском фондовом рынке и выжить» - новости, наблюдения и аналитика от белорусского инвестора

@finbel - все о личных финансах в Беларуси - инвестиции, карточки, кэшбэки, тарифы, налоги

@nachitannyj_investor - обширная библиотека бесплатных книг по финансам и инвестициям

@bikratings - проект рейтингового агентства, публикуется аналитика по различным отраслям экономики Беларуси

@naszyhroszy - статистика государственных финансов Беларуси

@belarus_issuers - анализ эмитентов облигаций, оценка белорусских компаний, рейтинги компаний

@binvesting - обучающие видео по теме инвестиций, обзоры ETF

{kind=link}

Грустный понедельник (Blue Monday)

Третий понедельник января считается самым депрессивным днем в году.

Такое название третьему по счету январскому понедельнику дали из-за постпраздничной хандры, вины за отказ от новогодних обещаний, холода и других не менее мрачных факторов, которые наваливаются на многих из нас в первый зимний месяц.

КГК Витебской области также не добавляет бухгалтерам оптимизма. В ведомстве сообщили: сотрудники госконтроля региона систематически выявляют нарушения законодательства при составлении бухгалтерской отчетности и отражение в ней неполных данных.

Наиболее типичное нарушение - когда полностью не указывается информация о составе имущества предприятия (основных средств) и его изменении, имеющейся дебиторской задолженности, полученных доходах и понесенных расходах по отдельным видам деятельности, о номинальной стоимости акций акционерного общества.

Для бухгалтеров сейчас горячая пора по закрытию года и подготовке годовой бухгалтерской отчетности за 2020 год. Примечания к бухгалтерской отчетности важная часть годовой отчетности, которые должны раскрывать обязательную и иную информацию уместную для понимания ее пользователями.

Индивидуальная годовая отчетность не позднее 31 марта должна быть предоставлена в ИМНС. Обращаем внимание, что с этого года добавлено требование - необходимо также приложить положение об учетной политике на 2021 год.

@businesscollegia

Третий понедельник января считается самым депрессивным днем в году.

Такое название третьему по счету январскому понедельнику дали из-за постпраздничной хандры, вины за отказ от новогодних обещаний, холода и других не менее мрачных факторов, которые наваливаются на многих из нас в первый зимний месяц.

КГК Витебской области также не добавляет бухгалтерам оптимизма. В ведомстве сообщили: сотрудники госконтроля региона систематически выявляют нарушения законодательства при составлении бухгалтерской отчетности и отражение в ней неполных данных.

Наиболее типичное нарушение - когда полностью не указывается информация о составе имущества предприятия (основных средств) и его изменении, имеющейся дебиторской задолженности, полученных доходах и понесенных расходах по отдельным видам деятельности, о номинальной стоимости акций акционерного общества.

Для бухгалтеров сейчас горячая пора по закрытию года и подготовке годовой бухгалтерской отчетности за 2020 год. Примечания к бухгалтерской отчетности важная часть годовой отчетности, которые должны раскрывать обязательную и иную информацию уместную для понимания ее пользователями.

Индивидуальная годовая отчетность не позднее 31 марта должна быть предоставлена в ИМНС. Обращаем внимание, что с этого года добавлено требование - необходимо также приложить положение об учетной политике на 2021 год.

@businesscollegia

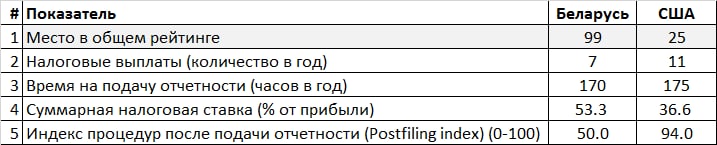

Хотите, как в США?

21 января на совещании с Советом министров прозвучало требование предложение существенно ужесточить наказания за неуплату налогов. В качестве примера приведены «бешеные сроки» за налоговые преступления, предусмотренные законами в США.

Необходимо понимать, что при введении наказаний следует учитывать различия в налоговых и судебных системах разных стран. Например, можно проанализировать результаты исследования Всемирного банка «Doing Business» в части налогообложения.

Исследование анализирует налоги и обязательные отчисления, которые предприятие средних размеров должно уплатить в соответствующем году, а также административное бремя, связанное с уплатой налогов и отчислений, и процессы после подачи отчетности и уплати налогов.

Для целей расчета суммарной налоговой ставки (строка 4) учитываются только налоги, бремя которых фактически несут компании (с методологией можно ознакомиться здесь).

По последним данным, США в общем рейтинге по налогообложению занимает 25–ое место. Беларусь же находится на 99-ом месте, сразу за Болгарией (97) и Кирибати (98). @businesscollegia

21 января на совещании с Советом министров прозвучало требование предложение существенно ужесточить наказания за неуплату налогов. В качестве примера приведены «бешеные сроки» за налоговые преступления, предусмотренные законами в США.

Необходимо понимать, что при введении наказаний следует учитывать различия в налоговых и судебных системах разных стран. Например, можно проанализировать результаты исследования Всемирного банка «Doing Business» в части налогообложения.

Исследование анализирует налоги и обязательные отчисления, которые предприятие средних размеров должно уплатить в соответствующем году, а также административное бремя, связанное с уплатой налогов и отчислений, и процессы после подачи отчетности и уплати налогов.

Для целей расчета суммарной налоговой ставки (строка 4) учитываются только налоги, бремя которых фактически несут компании (с методологией можно ознакомиться здесь).

По последним данным, США в общем рейтинге по налогообложению занимает 25–ое место. Беларусь же находится на 99-ом месте, сразу за Болгарией (97) и Кирибати (98). @businesscollegia

{kind=link}

Одна схема - четыре ошибки

КГК опубликовал очередной кейс, который демонстрирует, что подходы при проведении проверки семейного бизнеса все чаще приобретают комплексный характер, т.е. активно проверяют не только субъект хозяйствования, но и собственников бизнеса.

Проверяли две компании, которые занимались пассажирскими перевозками (маршрутными такси). Учредители – муж и жена. Итоги проверки - следующие:

1. Учредители приобретали микроавтобусы в России как физические лица, т.е. без уплаты ввозного НДС, хотя планировали их использовать в деятельности компаний. Предъявлена неуплата НДС при ввозе микроавтобусов из РФ;

2. Затем микроавтобусы были подарены учредителями своим компаниям. Доходы компаний в виде стоимости авто не включены в налоговую базу (система налогообложения и организационно-правовая форма юрлиц пресс-релизе не уточняется);

3. Два микроавтобуса были проданы учредителями в адрес своей компании, которая при выплате дохода не удержала подоходный налог;

4. Проанализировали расходы учредителей и установили превышение задекларированных доходов на сотни тысяч рублей. В связи с этим КГК подключил налоговиков для выявления источников доходов учредителей. @businesscollegia

КГК опубликовал очередной кейс, который демонстрирует, что подходы при проведении проверки семейного бизнеса все чаще приобретают комплексный характер, т.е. активно проверяют не только субъект хозяйствования, но и собственников бизнеса.

Проверяли две компании, которые занимались пассажирскими перевозками (маршрутными такси). Учредители – муж и жена. Итоги проверки - следующие:

1. Учредители приобретали микроавтобусы в России как физические лица, т.е. без уплаты ввозного НДС, хотя планировали их использовать в деятельности компаний. Предъявлена неуплата НДС при ввозе микроавтобусов из РФ;

2. Затем микроавтобусы были подарены учредителями своим компаниям. Доходы компаний в виде стоимости авто не включены в налоговую базу (система налогообложения и организационно-правовая форма юрлиц пресс-релизе не уточняется);

3. Два микроавтобуса были проданы учредителями в адрес своей компании, которая при выплате дохода не удержала подоходный налог;

4. Проанализировали расходы учредителей и установили превышение задекларированных доходов на сотни тысяч рублей. В связи с этим КГК подключил налоговиков для выявления источников доходов учредителей. @businesscollegia

YouTube

В Витебске раскрыли серую схему по уходу от налогов

Покупали микроавтобусы якобы для юридических лиц, а использовали как маршрутные такси.

Опять дробление

Незаконная налоговая оптимизация может представлять собой не только прямое нарушение законодательства, но и действия, формально не запрещенные, но представляющие собой злоупотребление правом с целью получения налоговой выгоды.

Однако, большинство кейсов по «антиуклонительной» норме (п.4 ст. 33 НК), публикуемых МНС, все же представляют собой очевидные нарушения законодательства о налогах.

Рассмотрим недавно опубликованный Пример 11.

Компания № 1, применяющая общую систему налогообложения, обладает активами и занимается сдачей их в аренду. Вместе с тем, часть сделок по сдаче в аренду оформляется через подконтрольную Компанию №2, которая применяет упрощенную систему налогообложения. Проверяющие доказали, что, фактически, затраты по данным сделкам несла Компания № 1, а выручку отражала Компания №2. Таким образом, прибыль искусственно «выведена» из-под налогообложения в Компанию №2, применяющую особый режим (УСН).

Если в группе взаимозависимых компаний есть субъекты, применяющие особые режимы налогообложения, при проверке налоговики будут тестировать их на «искусственность» создания. @businesscollegia

Незаконная налоговая оптимизация может представлять собой не только прямое нарушение законодательства, но и действия, формально не запрещенные, но представляющие собой злоупотребление правом с целью получения налоговой выгоды.

Однако, большинство кейсов по «антиуклонительной» норме (п.4 ст. 33 НК), публикуемых МНС, все же представляют собой очевидные нарушения законодательства о налогах.

Рассмотрим недавно опубликованный Пример 11.

Компания № 1, применяющая общую систему налогообложения, обладает активами и занимается сдачей их в аренду. Вместе с тем, часть сделок по сдаче в аренду оформляется через подконтрольную Компанию №2, которая применяет упрощенную систему налогообложения. Проверяющие доказали, что, фактически, затраты по данным сделкам несла Компания № 1, а выручку отражала Компания №2. Таким образом, прибыль искусственно «выведена» из-под налогообложения в Компанию №2, применяющую особый режим (УСН).

Если в группе взаимозависимых компаний есть субъекты, применяющие особые режимы налогообложения, при проверке налоговики будут тестировать их на «искусственность» создания. @businesscollegia

{kind=link}

Есть ли в Беларуси МСФО?

Не секрет, что бухгалтерская отчетность, составленная по национальным стандартам, не всегда позволяет достоверно оценить финансовое положение компании.

Около 100 компаний публикуют на своих сайтах отчетность, составленную по международным стандартам (МСФО).

В обзоре Аудиторской палаты приведен свод организаций, публикующих отчетность по МСФО на своих сайтах. Информация приведена по отраслям экономики со ссылками на отчетность, размещенную в интернете. @businesscollegia

Не секрет, что бухгалтерская отчетность, составленная по национальным стандартам, не всегда позволяет достоверно оценить финансовое положение компании.

Около 100 компаний публикуют на своих сайтах отчетность, составленную по международным стандартам (МСФО).

В обзоре Аудиторской палаты приведен свод организаций, публикующих отчетность по МСФО на своих сайтах. Информация приведена по отраслям экономики со ссылками на отчетность, размещенную в интернете. @businesscollegia

audit-ap.by

Отчетность по МСФО по отраслям экономики

Костян Денис Михайлович, руководитель Комитета по содействию внедрению МСФО

Кэш и кэшбэк

Указом № 37 от 1 февраля 2020 уменьшен предельно возможный размер платежа наличными по одной сделке. Раньше, если физ. лицо приобретало товары (работы, услуги) у организации (ИП) размер наличной оплаты не мог превышать 1000 базовых величин (29 тыс. руб.). Изменение предусматривает снижение порога до 500 б.в. (14,5 тыс. руб.) и вступает в силу через 3 месяца.

Также принята норма, с учетом которой кэшбэк в пределах 2% от суммы покупки по-прежнему не будет облагаться подоходным налогом у физлиц до 1 января 2026. @businesscollegia

Указом № 37 от 1 февраля 2020 уменьшен предельно возможный размер платежа наличными по одной сделке. Раньше, если физ. лицо приобретало товары (работы, услуги) у организации (ИП) размер наличной оплаты не мог превышать 1000 базовых величин (29 тыс. руб.). Изменение предусматривает снижение порога до 500 б.в. (14,5 тыс. руб.) и вступает в силу через 3 месяца.

Также принята норма, с учетом которой кэшбэк в пределах 2% от суммы покупки по-прежнему не будет облагаться подоходным налогом у физлиц до 1 января 2026. @businesscollegia

Откуда деньги?

Министр по налогам и сборам анонсировал изменение подходов к контролю за соответствием доходов и расходов граждан (источник – БЕЛТА).

По его мнению, необходимо не просто анализировать имущественное положение физического лица, а пытаться установить источник происхождения средств и рассматривать вопрос о налогообложении именно первоначально полученного дохода, который был сокрыт от налогообложения.

Были обозначены основные признаки сокрытия доходов предпринимателями:

• незначительная налоговая база по налогам от деятельности,

• полное расходование в безналичном порядке всей полученной выручки,

• отсутствие снятия наличных денег со счета на протяжении ряда лет и при этом приобретение имущества.

От себя отметим, что ничего революционно нового в данном заявлении нет. Налоговыми органами всегда декларировались подобные цели. Ведь налогообложение расходов, превышающих доходы (сейчас производится по ставке 16 %) – это вынужденная мера, связанная с невозможностью проверяющих собрать доказательства об источниках скрытых доходов.

Гораздо интереснее не цели, а ресурсы, за счет которых МНС собирается реализовать переформатирование походов. Очевидно, что для этого требуется гораздо более качественная аналитическая работа, внедрение нового программного обеспечения, позволяющего интегрировать сведения из различных баз данных, высокая квалификация персонала.

Министр по налогам и сборам анонсировал изменение подходов к контролю за соответствием доходов и расходов граждан (источник – БЕЛТА).

По его мнению, необходимо не просто анализировать имущественное положение физического лица, а пытаться установить источник происхождения средств и рассматривать вопрос о налогообложении именно первоначально полученного дохода, который был сокрыт от налогообложения.

Были обозначены основные признаки сокрытия доходов предпринимателями:

• незначительная налоговая база по налогам от деятельности,

• полное расходование в безналичном порядке всей полученной выручки,

• отсутствие снятия наличных денег со счета на протяжении ряда лет и при этом приобретение имущества.

От себя отметим, что ничего революционно нового в данном заявлении нет. Налоговыми органами всегда декларировались подобные цели. Ведь налогообложение расходов, превышающих доходы (сейчас производится по ставке 16 %) – это вынужденная мера, связанная с невозможностью проверяющих собрать доказательства об источниках скрытых доходов.

Гораздо интереснее не цели, а ресурсы, за счет которых МНС собирается реализовать переформатирование походов. Очевидно, что для этого требуется гораздо более качественная аналитическая работа, внедрение нового программного обеспечения, позволяющего интегрировать сведения из различных баз данных, высокая квалификация персонала.

БелТА

МНС хочет изменить подходы к налогообложению живущих не по средствам граждан

По мнению министра по налогам и сборам, необходимо не просто анализировать имущественное положение физического лица, а пытаться установить источник происхождения средств и рассматривать вопрос о налогообложении именно первоначально полученного дохода, который…

С днем Святого Валентина!

Выгодно ли вступать в брак (добровольный семейный союз) с точки зрения налогов?

➕Плюсы:

❤️ Получать крупные подарки и не платить налог

Если зарегистрированному в браке человеку «вторая половина» подарит квартиру, машину, акции или долю в компании, то не нужно платить 13% подоходного налога с физических лиц. Это право даёт пункт 2.1 статьи 196 НК РБ.

Без налога можно получать подарки не от близких родственников в течение года в сумме, не превышающей 7 521 руб. (в 2020 году – 7 003 руб.)

❤️ Получить социальный налоговый вычет

Если оплатить обучение или купить полис добровольного страхования медицинских расходов (ДМС) для своего супруга или своей супруги, то можно получить налоговый вычет — вернуть 13% от суммы затрат (статья 210 НК РБ).

❤️ Официальными доходами другого супруга подтверждать понесенные расходы

Если налоговым органом при осуществлении контроля за соответствием расходов доходам будет установлено, что расходы физического лица превышают его доходы, то с разницы придется заплатить подоходный налог.

Имущество супругов находится в их совместной собственности и по закону считается приобретённым в браке за счёт общих средств супругов. Поэтому при регистрации имущества на одного из супругов, можно указывать что оно было приобретено за счёт доходов другого супруга.

➖Минусы:

💔 Когда физические лица состоят в браке они являются для налоговых целей взаимозависимыми (ст.20 НК РБ). В сделках в отношений операций между компаниями, контролируемыми такими лицами должны соблюдаться правила:

- налогового контроля трансфертного ценообразования (гл. 11 НК РБ);

- правила тонкой капитализации (ст. 172 НК РБ);

- особенности налогообложения ИП-УСНщиков по доходам, полученным от организаций, руководителями, участниками, собственниками имущества которых являются супруг или супруга (п.1.3 ст. 329 НК РБ).

💔Также следует учитывать, что долги одного из супругов могут быть взысканы за счет совместной собственности всей семьи (ч. 2 ст. 28 КоБС).

@businesscollegia

Выгодно ли вступать в брак (добровольный семейный союз) с точки зрения налогов?

➕Плюсы:

❤️ Получать крупные подарки и не платить налог

Если зарегистрированному в браке человеку «вторая половина» подарит квартиру, машину, акции или долю в компании, то не нужно платить 13% подоходного налога с физических лиц. Это право даёт пункт 2.1 статьи 196 НК РБ.

Без налога можно получать подарки не от близких родственников в течение года в сумме, не превышающей 7 521 руб. (в 2020 году – 7 003 руб.)

❤️ Получить социальный налоговый вычет

Если оплатить обучение или купить полис добровольного страхования медицинских расходов (ДМС) для своего супруга или своей супруги, то можно получить налоговый вычет — вернуть 13% от суммы затрат (статья 210 НК РБ).

❤️ Официальными доходами другого супруга подтверждать понесенные расходы

Если налоговым органом при осуществлении контроля за соответствием расходов доходам будет установлено, что расходы физического лица превышают его доходы, то с разницы придется заплатить подоходный налог.

Имущество супругов находится в их совместной собственности и по закону считается приобретённым в браке за счёт общих средств супругов. Поэтому при регистрации имущества на одного из супругов, можно указывать что оно было приобретено за счёт доходов другого супруга.

➖Минусы:

💔 Когда физические лица состоят в браке они являются для налоговых целей взаимозависимыми (ст.20 НК РБ). В сделках в отношений операций между компаниями, контролируемыми такими лицами должны соблюдаться правила:

- налогового контроля трансфертного ценообразования (гл. 11 НК РБ);

- правила тонкой капитализации (ст. 172 НК РБ);

- особенности налогообложения ИП-УСНщиков по доходам, полученным от организаций, руководителями, участниками, собственниками имущества которых являются супруг или супруга (п.1.3 ст. 329 НК РБ).

💔Также следует учитывать, что долги одного из супругов могут быть взысканы за счет совместной собственности всей семьи (ч. 2 ст. 28 КоБС).

@businesscollegia

{kind=link}

Большая разница

А вы как думаете – что будет «способствовать обеспечению стабильной работы коммерческих организаций»?

Внесены изменения в 159-ый Указ по курсовым разницам. Теперь, право переносить курсовые разницы в бухгалтерском учете до конца 2022 года, распространяется и на налоговый учет.

❕Напомним:

🔹в НК уже внесено право «передвигать» курсовые разницы в пределах одного года в последний квартал;

🔹Указ N 159 не распространяется на курсовые от переоценки «эквивалентной» задолженности. @businesscollegia

А вы как думаете – что будет «способствовать обеспечению стабильной работы коммерческих организаций»?

Внесены изменения в 159-ый Указ по курсовым разницам. Теперь, право переносить курсовые разницы в бухгалтерском учете до конца 2022 года, распространяется и на налоговый учет.

❕Напомним:

🔹в НК уже внесено право «передвигать» курсовые разницы в пределах одного года в последний квартал;

🔹Указ N 159 не распространяется на курсовые от переоценки «эквивалентной» задолженности. @businesscollegia

{kind=link}

Время определиться с политикой

Напоминаем, что вместе с годовой отчетностью до 31 марта в ИМНС необходимо будет направить Положение по учетной политике на 2021 год. Таким образом, поменять способы учета в течение 2021 года задним числом не получится. Только дополнить.

🔹Изменение учетной политики

Отметим, что при изменении учетной политики должно быть приведено обоснование. Изменения могут быть в следующих случаях:

1) по решению компании, но только в том случае, если изменение приведет к повышению правдивости и уместности информации. Такие изменения вносятся только с начала года.

2) при изменении законодательства.

3) при принятии решения о реорганизации или ликвидации.

❕Если результат изменения учетной политики, относящийся к предыдущим периодам - существенный, то в отчетности необходимо отразить результат пересчета за предыдущие периоды.

🔹Дополнение учетной политики

В ходе работы компании, появляются новые операции, по которым порядок учета законодательством не урегулирован либо существует несколько вариантов отражения. В таких случаях, учетная политика может быть дополнена, в т.ч. в течении года. @businesscollegia

Напоминаем, что вместе с годовой отчетностью до 31 марта в ИМНС необходимо будет направить Положение по учетной политике на 2021 год. Таким образом, поменять способы учета в течение 2021 года задним числом не получится. Только дополнить.

🔹Изменение учетной политики

Отметим, что при изменении учетной политики должно быть приведено обоснование. Изменения могут быть в следующих случаях:

1) по решению компании, но только в том случае, если изменение приведет к повышению правдивости и уместности информации. Такие изменения вносятся только с начала года.

2) при изменении законодательства.

3) при принятии решения о реорганизации или ликвидации.

❕Если результат изменения учетной политики, относящийся к предыдущим периодам - существенный, то в отчетности необходимо отразить результат пересчета за предыдущие периоды.

🔹Дополнение учетной политики

В ходе работы компании, появляются новые операции, по которым порядок учета законодательством не урегулирован либо существует несколько вариантов отражения. В таких случаях, учетная политика может быть дополнена, в т.ч. в течении года. @businesscollegia

Налоговый триллер от АТН

❗️Не рекомендуем смотреть перед сном.

Краткое содержание:

🔹сокрытие наличной выручки общепитом и розницей

🔹самовольное занятие земельного участка без уплаты налогов

🔹дробление бизнеса c целью применения УСН

🔹использование контролируемых иностранных компаний для минимизации налогов в РБ

🔹завышение затрат и обналичка через фиктивных ИП-подрядчиков. http://youtube.com/watch?v=vu0gE7ALDXw

❗️Не рекомендуем смотреть перед сном.

Краткое содержание:

🔹сокрытие наличной выручки общепитом и розницей

🔹самовольное занятие земельного участка без уплаты налогов

🔹дробление бизнеса c целью применения УСН

🔹использование контролируемых иностранных компаний для минимизации налогов в РБ

🔹завышение затрат и обналичка через фиктивных ИП-подрядчиков. http://youtube.com/watch?v=vu0gE7ALDXw

YouTube

Чисто бизнес. Фильм АТН

25 аппаратов ИВЛ, 15 километров брестских дорог и несколько крупных партий лекарств. Все это могло бы приобрести государство Беларуси, если бы герои фильма заплатили налоги. Только один из фигурантов уголовного дела, разработав хитроумную схему, хотел обмануть…

Налогообложение ИП - управляющего

Может ли в 2021 году ИП-управляющий применять УСН по ставке 5%? - Да, может – отвечает ИМНС по Витебской области.

Таким образом, если ИП, его близкие родственники (или лица близкого свойства) не являются участниками компании, то по доходам от ее управления, как и ранее, уплачивается налог по стандартной ставке 5 %. Напомним, что в затратах компании вознаграждение, выплаченное в адрес ИП, учитывается в пределах восьмикратной средней зарплаты по организации.

Вообще, следует отметить, что выполнение указанных выше требований не гарантирует отсутствие налоговых рисков. Ведь у налоговиков остается в руках все тот же инструмент – антиуклонительная норма п. 4 ст. 33 НК.

На предположения об отсутствии «деловой цели сделки» налоговиков могут натолкнуть, например, следующие признаки:

🔹ИП управляющий = бывший директор;

🔹существенный одномоментный рост вознаграждения;

🔹отсутствие привязки оплаты работы ИП управляющего к показателям эффективности;

🔹текущие расходы ИП (топливо, канцтовары, оргтехника, представительские и командировочные расходы) оплачивает компания.

❗️Конструкция, где ИП управляющий = собственник (либо единственный участник) компании, даже в случае если уплачен 16% налог, не выдерживает никакой критики. В таких случаях, затраты компании для целей налога на прибыль – «легкая добыча» для налоговиков. @businesscollegia

Может ли в 2021 году ИП-управляющий применять УСН по ставке 5%? - Да, может – отвечает ИМНС по Витебской области.

Таким образом, если ИП, его близкие родственники (или лица близкого свойства) не являются участниками компании, то по доходам от ее управления, как и ранее, уплачивается налог по стандартной ставке 5 %. Напомним, что в затратах компании вознаграждение, выплаченное в адрес ИП, учитывается в пределах восьмикратной средней зарплаты по организации.

Вообще, следует отметить, что выполнение указанных выше требований не гарантирует отсутствие налоговых рисков. Ведь у налоговиков остается в руках все тот же инструмент – антиуклонительная норма п. 4 ст. 33 НК.

На предположения об отсутствии «деловой цели сделки» налоговиков могут натолкнуть, например, следующие признаки:

🔹ИП управляющий = бывший директор;

🔹существенный одномоментный рост вознаграждения;

🔹отсутствие привязки оплаты работы ИП управляющего к показателям эффективности;

🔹текущие расходы ИП (топливо, канцтовары, оргтехника, представительские и командировочные расходы) оплачивает компания.

❗️Конструкция, где ИП управляющий = собственник (либо единственный участник) компании, даже в случае если уплачен 16% налог, не выдерживает никакой критики. В таких случаях, затраты компании для целей налога на прибыль – «легкая добыча» для налоговиков. @businesscollegia

{kind=link}

Контрольная закупка у подконтрольного нерезидента

Все чаще контролирующие органы наказывают предпринимателей за «использование подконтрольных иностранных компаний».

На этот раз работники ДФР установили, что часть импортного товара белорусские предприниматели продавали через российские компании, которые контролировались ими из Беларуси и, видимо, не обладали активами и персоналом, т.е. достаточным сабстенсом в РФ. С использованием реквизитов, печатей и расчетных счетов подконтрольных российских компаний руководители минской фирмы вели свой бизнес.

Подход к определению резидентства таких компаний описан всего двумя абзацами в НК (п. 2 ст. 16 Общей части). Порядок добровольного либо принудительного расчета налоговых обязательств "подконтрольных иностранных компаний" законодательством четко не определен и отдан на откуп творческого подхода контролирующих органов.

Не лишним будет напомнить, что в 2020 году Беларусь присоединилась к Протоколу об обмене налоговой информацией в электронном виде между странами СНГ. Это дает возможность налоговым органам более оперативно получать информацию для анализа и налогового контроля. @businesscollegia

Все чаще контролирующие органы наказывают предпринимателей за «использование подконтрольных иностранных компаний».

На этот раз работники ДФР установили, что часть импортного товара белорусские предприниматели продавали через российские компании, которые контролировались ими из Беларуси и, видимо, не обладали активами и персоналом, т.е. достаточным сабстенсом в РФ. С использованием реквизитов, печатей и расчетных счетов подконтрольных российских компаний руководители минской фирмы вели свой бизнес.

Подход к определению резидентства таких компаний описан всего двумя абзацами в НК (п. 2 ст. 16 Общей части). Порядок добровольного либо принудительного расчета налоговых обязательств "подконтрольных иностранных компаний" законодательством четко не определен и отдан на откуп творческого подхода контролирующих органов.

Не лишним будет напомнить, что в 2020 году Беларусь присоединилась к Протоколу об обмене налоговой информацией в электронном виде между странами СНГ. Это дает возможность налоговым органам более оперативно получать информацию для анализа и налогового контроля. @businesscollegia

www.kgk.gov.by

За уклонение от уплаты свыше 1,8 млн. рублей налогов возбуждено уголовное дело в отношении руководителей минского коммерческого…

Авансовый платеж не за горами

❗️Для организаций, которые должны с 2021 года уплачивать транспортный налог напоминаем: срок уплаты первого авансового платежа - не позднее 22 марта.

Авансовый платеж определяется в размере 1/4 годовой суммы налога, рассчитанной исходя из количества транспортных средств, зарегистрированных в ГАИ на 1 января 2021 года.

При расчетах авансового платежа не учитываются ТС:

🔹снятые с учета до 22 марта;

🔹с действующим на 01.01.2021 разрешением на допуск к участию в дорожном движении, за выдачу которого уплачена госпошлина.

Cуммы транспортного налога включаются плательщиками-организациями в затраты, учитываемые при налогообложении. @businesscollegia

❗️Для организаций, которые должны с 2021 года уплачивать транспортный налог напоминаем: срок уплаты первого авансового платежа - не позднее 22 марта.

Авансовый платеж определяется в размере 1/4 годовой суммы налога, рассчитанной исходя из количества транспортных средств, зарегистрированных в ГАИ на 1 января 2021 года.

При расчетах авансового платежа не учитываются ТС:

🔹снятые с учета до 22 марта;

🔹с действующим на 01.01.2021 разрешением на допуск к участию в дорожном движении, за выдачу которого уплачена госпошлина.

Cуммы транспортного налога включаются плательщиками-организациями в затраты, учитываемые при налогообложении. @businesscollegia

{kind=link}

Искусственное дробление

С легкой руки проверяющих упрощенка превращается в общую систему налогообложения. Очередной кейс от КГК, в подтверждение того, что дробить бизнес и применять упрощенку – большой риск. Проверяющие установили, что искусственно раздробив бизнес по сдаче в аренду недвижимости, предпринимательница воспользовалась правом применения УСН.

Как показывает практика, доказать экономическую целесообразность разделения объектов недвижимости между взаимозависимыми лицами, особенно когда объекты недвижимости «исторически» принадлежали одному субъекту – проблематично. Особенно, когда все объекты используются одинаково – для сдачи в аренду.

❗️В релизе указано, что предпринимательница оформила объекты недвижимости на мать и сестру и сдавала в аренду «от их имени». В то же время, уголовное дело возбуждено в отношении всех троих ИП, между которыми раздроблен бизнес. Каждому предпринимателю насчитали к доплате НДС и подоходный налог.

С легкой руки проверяющих упрощенка превращается в общую систему налогообложения. Очередной кейс от КГК, в подтверждение того, что дробить бизнес и применять упрощенку – большой риск. Проверяющие установили, что искусственно раздробив бизнес по сдаче в аренду недвижимости, предпринимательница воспользовалась правом применения УСН.

Как показывает практика, доказать экономическую целесообразность разделения объектов недвижимости между взаимозависимыми лицами, особенно когда объекты недвижимости «исторически» принадлежали одному субъекту – проблематично. Особенно, когда все объекты используются одинаково – для сдачи в аренду.

❗️В релизе указано, что предпринимательница оформила объекты недвижимости на мать и сестру и сдавала в аренду «от их имени». В то же время, уголовное дело возбуждено в отношении всех троих ИП, между которыми раздроблен бизнес. Каждому предпринимателю насчитали к доплате НДС и подоходный налог.