Деньги продолжают толкать рынки вверх

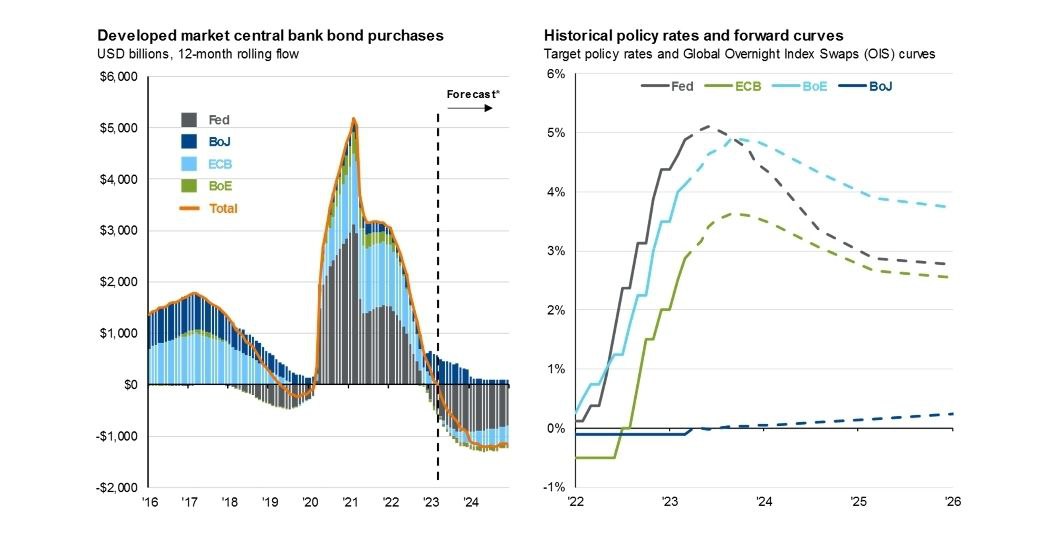

В предыдущие 2 недели произошло много важных событий, которые будут иметь значительные последствия в будущем. В частности, сразу несколько регуляторов повысили ключевые ставки. ЕЦБ ожидаемо повысил ключевую ставку на 0.5%, следом поднял на 0.25% ставку Банк Англии, а за ним аналогичное действие предприняла и ФРС. Из неожиданных событий стоит выделить действия Банка Китая, который 17 марта объявил о снижении на 0.25% нормы резервирования для банков. Действия вступят в силу 27 марта.

Между тем банковский кризис в США и частично Европе регуляторы активно пытаются тушить всеми подручными средствами. ФРС пошла на экстраординарные меры — упростила доступ краткосрочным займам для поддержки банков и заявила, что готова в случае чего выделить кредитным учреждениям дополнительные $25 млрд. А группа финансовых учреждений, в которую входят Bank of America, Goldman Sachs, JPMorgan Chase и другие, выделила First Republic Bank около $30 млрд. Баланс ФРС вырос за прошлую неделю практически на 400 млрд долларов и уже намекает на то, что регулятор негласно сменил денежно-кредитную политику на стимулирующую.

В Европе UBS поглотил испытывающий проблемы Credit Suisse, оба получат от Нацбанка Швейцарии гарантию ликвидности в размере $108 млрд в дополнение к кредиту в размере $54 млрд. UBS предложил за Credit Suisse $3,24 млрд

Учитывая, что настроения бизнеса остаются позитивными (индексы деловой активности в Европе и США совершили сильный рывок в марте как в промышленности, так и сфере услуг), а денег в систему добавлено много - краткосрочно это может позитивно сказаться на финансовых активах. Ключевым риском остается возможная переоценка ожиданий по ставкам ближе к маю – июню на фоне растущей инфляции #торговыйплан

В предыдущие 2 недели произошло много важных событий, которые будут иметь значительные последствия в будущем. В частности, сразу несколько регуляторов повысили ключевые ставки. ЕЦБ ожидаемо повысил ключевую ставку на 0.5%, следом поднял на 0.25% ставку Банк Англии, а за ним аналогичное действие предприняла и ФРС. Из неожиданных событий стоит выделить действия Банка Китая, который 17 марта объявил о снижении на 0.25% нормы резервирования для банков. Действия вступят в силу 27 марта.

Между тем банковский кризис в США и частично Европе регуляторы активно пытаются тушить всеми подручными средствами. ФРС пошла на экстраординарные меры — упростила доступ краткосрочным займам для поддержки банков и заявила, что готова в случае чего выделить кредитным учреждениям дополнительные $25 млрд. А группа финансовых учреждений, в которую входят Bank of America, Goldman Sachs, JPMorgan Chase и другие, выделила First Republic Bank около $30 млрд. Баланс ФРС вырос за прошлую неделю практически на 400 млрд долларов и уже намекает на то, что регулятор негласно сменил денежно-кредитную политику на стимулирующую.

В Европе UBS поглотил испытывающий проблемы Credit Suisse, оба получат от Нацбанка Швейцарии гарантию ликвидности в размере $108 млрд в дополнение к кредиту в размере $54 млрд. UBS предложил за Credit Suisse $3,24 млрд

Учитывая, что настроения бизнеса остаются позитивными (индексы деловой активности в Европе и США совершили сильный рывок в марте как в промышленности, так и сфере услуг), а денег в систему добавлено много - краткосрочно это может позитивно сказаться на финансовых активах. Ключевым риском остается возможная переоценка ожиданий по ставкам ближе к маю – июню на фоне растущей инфляции #торговыйплан

{kind=link}

Неделя оказалась насыщенной в плане статистики и надо отдать должное большинство данных несут в себе скорее позитивный контекст чем наоборот.

1. Блок статистики из Китая преимущественно превзошёл ожидания аналитиков. ВВП Китая за первый квартал оказался значительно лучше ожиданий, поднявшись на 4.5% в годовом выражении. В марте сильными оказались розничные продажи, прибавив 10.6% в годовом выражении, а уровень безработицы упал до 5.3%. Рост происходит преимущественно за счет сферы услуг, а с промышленным производством не все так хорошо. Объем промышленного производства вырос в марте на 3.9% при прогнозах на уровне 4.7%, а инвестиции в основные средства за аналогичный период прибавили 5.1%.

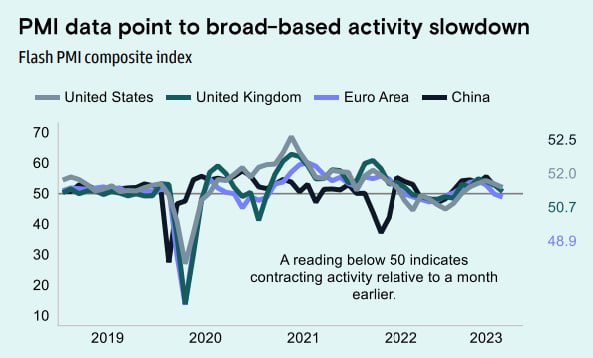

2. Деловая активность в мире также даёт умеренно позитивные сигналы. Индексы деловой активности за апрель продемонстрировали улучшение как в Европе, так и в США. Так в апреле индекс деловой активности в США в сфере услуг добрался до 53.7, а индекс деловой активности в производственном секторе составил 50.4, в то время как в еврозоне в сфере услуг деловая активность выросла до 56.6, а в промышленном производстве немного снизилась – до 45.5.

3. Отчётности в США выходят пока преимущественно лучше ожиданий

В целом на сегодняшний день 18% компаний из S&P 500 сообщили о фактических результатах за первый квартал 2023 года. Из этих компаний 76% сообщили о фактической прибыли на акцию выше оценок, что ниже среднего показателя за 5 лет (77%), но выше среднего показателя за 10 лет (73%). В совокупности компании сообщают о прибыли, которая на 5,8% выше оценок, что ниже среднего показателя за 5 лет (8,4%) и среднего показателя за 10 лет (6,4%).

4. При это инфляционные ожидания в РФ продолжают снижаться. Как и недельная инфляция.

Инфляционные ожидания в РФ в апреле продолжили замедляться, опустившись до 10,4% г./г. (на 0,3 п.п.). Этот уровень оказался минимальным с 2021 г. На неделе с 11 по 17 апреля потребительская инфляция в России снизилась до 0,04% н/н против 0,11% неделей ранее. Этому способствовали такие факторы, как стабилизация цен на авиабилеты и овощная дефляция. При этом усиливаются противоречия: импортная электроника дешевеет, несмотря на ослабление рубля, а темпы роста потребительских цен в целом замедляются на фоне повышения спроса. Снижение инфляции дает предпосылки для сохранения ставки ЦБ на уровне 7,5%.

Поэтому в целом внешний фон пока позитивен и способствует продолжению подъема рисковых активов💡, но риски, безусловно также есть. Впрочем, о них немного позже... #торговыйплан #инфляция #акции #рубль

1. Блок статистики из Китая преимущественно превзошёл ожидания аналитиков. ВВП Китая за первый квартал оказался значительно лучше ожиданий, поднявшись на 4.5% в годовом выражении. В марте сильными оказались розничные продажи, прибавив 10.6% в годовом выражении, а уровень безработицы упал до 5.3%. Рост происходит преимущественно за счет сферы услуг, а с промышленным производством не все так хорошо. Объем промышленного производства вырос в марте на 3.9% при прогнозах на уровне 4.7%, а инвестиции в основные средства за аналогичный период прибавили 5.1%.

2. Деловая активность в мире также даёт умеренно позитивные сигналы. Индексы деловой активности за апрель продемонстрировали улучшение как в Европе, так и в США. Так в апреле индекс деловой активности в США в сфере услуг добрался до 53.7, а индекс деловой активности в производственном секторе составил 50.4, в то время как в еврозоне в сфере услуг деловая активность выросла до 56.6, а в промышленном производстве немного снизилась – до 45.5.

3. Отчётности в США выходят пока преимущественно лучше ожиданий

В целом на сегодняшний день 18% компаний из S&P 500 сообщили о фактических результатах за первый квартал 2023 года. Из этих компаний 76% сообщили о фактической прибыли на акцию выше оценок, что ниже среднего показателя за 5 лет (77%), но выше среднего показателя за 10 лет (73%). В совокупности компании сообщают о прибыли, которая на 5,8% выше оценок, что ниже среднего показателя за 5 лет (8,4%) и среднего показателя за 10 лет (6,4%).

4. При это инфляционные ожидания в РФ продолжают снижаться. Как и недельная инфляция.

Инфляционные ожидания в РФ в апреле продолжили замедляться, опустившись до 10,4% г./г. (на 0,3 п.п.). Этот уровень оказался минимальным с 2021 г. На неделе с 11 по 17 апреля потребительская инфляция в России снизилась до 0,04% н/н против 0,11% неделей ранее. Этому способствовали такие факторы, как стабилизация цен на авиабилеты и овощная дефляция. При этом усиливаются противоречия: импортная электроника дешевеет, несмотря на ослабление рубля, а темпы роста потребительских цен в целом замедляются на фоне повышения спроса. Снижение инфляции дает предпосылки для сохранения ставки ЦБ на уровне 7,5%.

Поэтому в целом внешний фон пока позитивен и способствует продолжению подъема рисковых активов💡, но риски, безусловно также есть. Впрочем, о них немного позже... #торговыйплан #инфляция #акции #рубль

{kind=link}

Май начался с активных распродаж - известная поговорка пока отрабатывает на 100%

. Хотя тут в общем удивительного мало. Риски существенно перевешивают позитивные драйверы📉.

1. Банковский кризис в США продолжается - еще один банк почил. Правда почил он неплохо - в руках JP Morgan, который в итоге получил от этого максимальный профит, ведь доходная часть остается полностью на его стороне, в то время как расходы он поделил с FDIC. Это поглощение несколько укрепит банковскую систему страны, т.к. безусловно улучшает доверие инвесторов (депозиты были спасены). Но есть еще куча мелких и средних банков которые вполне могут упасть в ближайшее время

2. Недвижимость. Цены на дома, как и продажи в целом продолжают свое постепенное сползание вниз, а ставки в свою очередь все еще подрастают. Данный момент не может не вызывать беспокойства. Тут есть момент рефинансирования кредитов - как только начнутся массовые банкротства физ.лиц проблемы усугубятся снова у банков

3. Денег нет. Вот это пожалуй самый интересный на текущий момент параметр. Потолок госдолга прошел со скрипом палату представителей, но очень маловероятно что пройдет сенат. При этом даже если пройдет то с существенным сокращением расходной составляющей. Например, студентам теперь никто не простит долги, возможно и есг повестки несколько заступорится и поставки украине

4. Потребление. Потребление в США занимает львинную долю ВВП. Но на текущий момент происходит стремительный рост доли кредита в отношении к доходам + крайне низкая доля сбережений, которая очень вероятно будет двигаться вверх. Все это вряд ли даст значительно вырасти американскому, и в целом мировому ВВП в этом году.

5. Во втором квартале активы на балансах начинают сокращать еще и Ецб и банк Англии. Для рынков это все не оптимистично, т.к. как правило балансы растут - рынки растут и наоборот.

Из позитивных моментов стоит отметить лишь что рецессии в этом году глобально может и не быть или будет она достаточно мягкой. Для РФ впрочем все несколько более оптимистично в контексте растущей денежной массы. Поэтому жду несколько более оптимистичной динамики российских активов в ближайшие месяцы, но все же коррекции или консолидации на рынке. #торговыйплан #экономика #акции

. Хотя тут в общем удивительного мало. Риски существенно перевешивают позитивные драйверы📉.

1. Банковский кризис в США продолжается - еще один банк почил. Правда почил он неплохо - в руках JP Morgan, который в итоге получил от этого максимальный профит, ведь доходная часть остается полностью на его стороне, в то время как расходы он поделил с FDIC. Это поглощение несколько укрепит банковскую систему страны, т.к. безусловно улучшает доверие инвесторов (депозиты были спасены). Но есть еще куча мелких и средних банков которые вполне могут упасть в ближайшее время

2. Недвижимость. Цены на дома, как и продажи в целом продолжают свое постепенное сползание вниз, а ставки в свою очередь все еще подрастают. Данный момент не может не вызывать беспокойства. Тут есть момент рефинансирования кредитов - как только начнутся массовые банкротства физ.лиц проблемы усугубятся снова у банков

3. Денег нет. Вот это пожалуй самый интересный на текущий момент параметр. Потолок госдолга прошел со скрипом палату представителей, но очень маловероятно что пройдет сенат. При этом даже если пройдет то с существенным сокращением расходной составляющей. Например, студентам теперь никто не простит долги, возможно и есг повестки несколько заступорится и поставки украине

4. Потребление. Потребление в США занимает львинную долю ВВП. Но на текущий момент происходит стремительный рост доли кредита в отношении к доходам + крайне низкая доля сбережений, которая очень вероятно будет двигаться вверх. Все это вряд ли даст значительно вырасти американскому, и в целом мировому ВВП в этом году.

5. Во втором квартале активы на балансах начинают сокращать еще и Ецб и банк Англии. Для рынков это все не оптимистично, т.к. как правило балансы растут - рынки растут и наоборот.

Из позитивных моментов стоит отметить лишь что рецессии в этом году глобально может и не быть или будет она достаточно мягкой. Для РФ впрочем все несколько более оптимистично в контексте растущей денежной массы. Поэтому жду несколько более оптимистичной динамики российских активов в ближайшие месяцы, но все же коррекции или консолидации на рынке. #торговыйплан #экономика #акции

{kind=link}

Риски в любой момент могут утянуть рынки ниже

Цикл повышения ставок ведущими мировыми ЦБ постепенно завершается, но они определенно будут длительное время на достаточно высоких уровнях. При этом даже их постепенное снижение вряд ли будет супер оптимистично воспринято рынками (обычно в эти моменты начинали падать, т.к начиналась рецессия). Есть также проблемы с фискальным стимулированием - оно крайне маловероятно, из-за трудностей с повышением потолка госдолга и выборами в США. Также стоит отметить, что активы с баланса и ФРС и ЕЦБ и Банка Англии продолжают продаваться - а значит денежная масса сжимается/денег в экономике все меньше, что неизбежно будет оказывать на мировую экономику давление.

Важное из недавних заседаний:

. Банк России. Изменения ключевой ставки не произошло. Сигналы на скорое ужесточение остаются + временные факторы текущей низкой инфляции преимущественно связаны с высокой базой прошлого года, а значит будут вскоре сходить на нет. Но постепенное улучшение прогнозов по национальной экономике и рост денежной массы могут сделать рынок РФ несколько более сильным чем аналоги из других стран❗️

.ФРС. ФРС повысила ставку на 0.25% в диапазон 5-5.25%. При этом риторика главы ФРС в пресс-конференции сигнализировала о том, что данное повышение с большой вероятностью последнее. Впрочем, вероятность рецессии остается довольно высокой, о чем также обозначил глава регулятора.

.ЕЦБ. Процентная ставка по основным операциям рефинансирования и процентные ставки по маржинальной кредитной линии и депозитной линии увеличены до 3,75%, 4,00% и 3,25% с 10 мая 2023 года. Исходя из последующих заявлений руководителей нас, вероятно, ждет еще несколько повышений. Регулятор будет продолжать сокращать портфель программы покупки активов (APP) Евросистемы размеренными и предсказуемыми темпами. В соответствии с этими принципами планирует прекратить реинвестирование в рамках APP с июля 2023 года. Что касается PEPP, Совет управляющих намерен реинвестировать основные выплаты от погашенных ценных бумаг, приобретенных в рамках программы, как минимум до конца 2024 года.

Из важных моментов отдельной стоит отметить рынок труда США. Он остается крайне сильным, и данная ситуация подразумевает, что быстрого снижения ставок в этом году мы, вероятно, не увидим. В частности, число рабочих мест вне сельскохозяйственного сектора выросло в апреле до 253 тыс, безработица упала 3.4% годовых, а средняя почасовая зарплата увеличилась на 0.5%. Устойчивый рост зарплат особенно важен❗️, т.к. будет влиять на цены еще не один месяц, а соответственно и влиять на среднесрочные ставки.

В целом, не исключаю краткосрочного оптимизма на мировых фондовых рынках, если потолок госдолга США будет краткосрочно повышен. Но рисков по-прежнему остается много и сейчас скорее придерживаюсь позиции минимального риска💡. Т.е. минимизировал количество рисковых активов на счетах. #торговыйплан #акции #облигации

Цикл повышения ставок ведущими мировыми ЦБ постепенно завершается, но они определенно будут длительное время на достаточно высоких уровнях. При этом даже их постепенное снижение вряд ли будет супер оптимистично воспринято рынками (обычно в эти моменты начинали падать, т.к начиналась рецессия). Есть также проблемы с фискальным стимулированием - оно крайне маловероятно, из-за трудностей с повышением потолка госдолга и выборами в США. Также стоит отметить, что активы с баланса и ФРС и ЕЦБ и Банка Англии продолжают продаваться - а значит денежная масса сжимается/денег в экономике все меньше, что неизбежно будет оказывать на мировую экономику давление.

Важное из недавних заседаний:

. Банк России. Изменения ключевой ставки не произошло. Сигналы на скорое ужесточение остаются + временные факторы текущей низкой инфляции преимущественно связаны с высокой базой прошлого года, а значит будут вскоре сходить на нет. Но постепенное улучшение прогнозов по национальной экономике и рост денежной массы могут сделать рынок РФ несколько более сильным чем аналоги из других стран❗️

.ФРС. ФРС повысила ставку на 0.25% в диапазон 5-5.25%. При этом риторика главы ФРС в пресс-конференции сигнализировала о том, что данное повышение с большой вероятностью последнее. Впрочем, вероятность рецессии остается довольно высокой, о чем также обозначил глава регулятора.

.ЕЦБ. Процентная ставка по основным операциям рефинансирования и процентные ставки по маржинальной кредитной линии и депозитной линии увеличены до 3,75%, 4,00% и 3,25% с 10 мая 2023 года. Исходя из последующих заявлений руководителей нас, вероятно, ждет еще несколько повышений. Регулятор будет продолжать сокращать портфель программы покупки активов (APP) Евросистемы размеренными и предсказуемыми темпами. В соответствии с этими принципами планирует прекратить реинвестирование в рамках APP с июля 2023 года. Что касается PEPP, Совет управляющих намерен реинвестировать основные выплаты от погашенных ценных бумаг, приобретенных в рамках программы, как минимум до конца 2024 года.

Из важных моментов отдельной стоит отметить рынок труда США. Он остается крайне сильным, и данная ситуация подразумевает, что быстрого снижения ставок в этом году мы, вероятно, не увидим. В частности, число рабочих мест вне сельскохозяйственного сектора выросло в апреле до 253 тыс, безработица упала 3.4% годовых, а средняя почасовая зарплата увеличилась на 0.5%. Устойчивый рост зарплат особенно важен❗️, т.к. будет влиять на цены еще не один месяц, а соответственно и влиять на среднесрочные ставки.

В целом, не исключаю краткосрочного оптимизма на мировых фондовых рынках, если потолок госдолга США будет краткосрочно повышен. Но рисков по-прежнему остается много и сейчас скорее придерживаюсь позиции минимального риска💡. Т.е. минимизировал количество рисковых активов на счетах. #торговыйплан #акции #облигации

{kind=link}

Торговый план

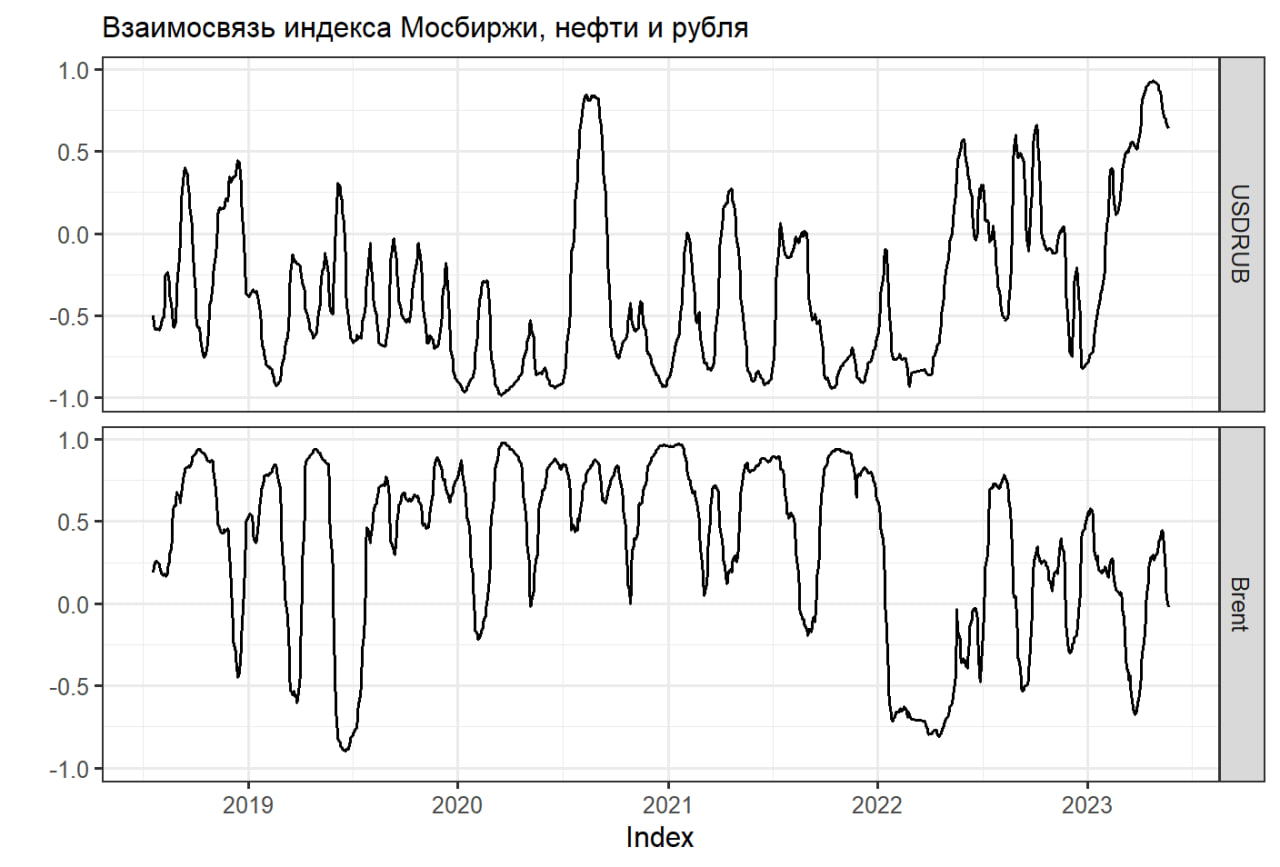

Сейчас на российском фондовом рынке ключевыми драйверами остаются цены на сырьевые товары, дивиденды и динамика национальной валюты.

Для нефти, как и для мировых акций растущие риски рецессии являются сильным негативным фактором. Но в этом плане черное золото вполне может смотреться сильнее акций, т.к. предложение успешно контролируется ОПЕК+, а также запасы в США намекают о скором начале закупок. При этом автомобильный сезон формирует дополнительный спрос на данный вид сырья. Здесь для российского рынка складывается умеренный негатив на фоне потенциальной мировой рецессии. Но, как и нефть смотреться отечественный рынок вполне может несколько сильнее западных аналогов

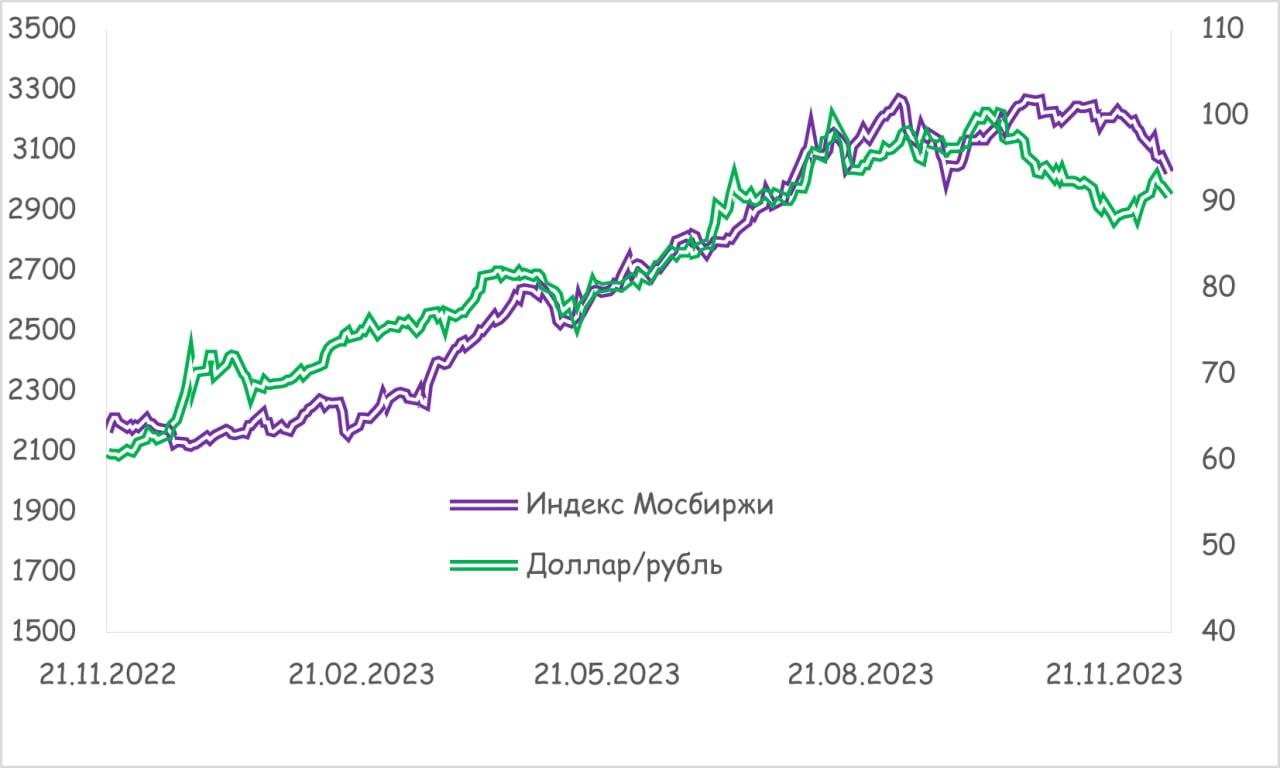

Многие в последние недели заметили практически 100% ю отрицательную корреляцию рубля и индекса Мосбиржи . Ранее взаимосвязь также наблюдалась на фоне превалирующего количества экспортеров, но не была столь сильной. Сильно выше 80 по паре доллар/рубль курс становится для государства уже не комфортен - импорт начнёт сжиматься, инфляция расти. Дополнительно сейчас на стороне укрепления рубля играют и денежные потоки. В частности, начало налогового периода с 19 го мая и конвертация экспортёрами валюты для выплаты дивидендов (с мая по июль). Также стоит добавить, что новые санкции скорее будут более негативно влиять на импорт, чем на экспорт что при прочих равных играет на стороне российской валюты. Поэтому значительное ослабление рубля в ближайшие недели имеет крайне невысокую вероятность.

Что касается дивидендов, то данный момент обычно умеренно позитивен для рынка. Но всегда возможны сюрпризы. Как например с недавними решениями Сургутнефтегаза и Газпрома. Поэтому в целом текущая ситуация предполагает сейчас осторожный подход на рынке акций #торговыйплан #акции #рубль

Сейчас на российском фондовом рынке ключевыми драйверами остаются цены на сырьевые товары, дивиденды и динамика национальной валюты.

Для нефти, как и для мировых акций растущие риски рецессии являются сильным негативным фактором. Но в этом плане черное золото вполне может смотреться сильнее акций, т.к. предложение успешно контролируется ОПЕК+, а также запасы в США намекают о скором начале закупок. При этом автомобильный сезон формирует дополнительный спрос на данный вид сырья. Здесь для российского рынка складывается умеренный негатив на фоне потенциальной мировой рецессии. Но, как и нефть смотреться отечественный рынок вполне может несколько сильнее западных аналогов

Многие в последние недели заметили практически 100% ю отрицательную корреляцию рубля и индекса Мосбиржи . Ранее взаимосвязь также наблюдалась на фоне превалирующего количества экспортеров, но не была столь сильной. Сильно выше 80 по паре доллар/рубль курс становится для государства уже не комфортен - импорт начнёт сжиматься, инфляция расти. Дополнительно сейчас на стороне укрепления рубля играют и денежные потоки. В частности, начало налогового периода с 19 го мая и конвертация экспортёрами валюты для выплаты дивидендов (с мая по июль). Также стоит добавить, что новые санкции скорее будут более негативно влиять на импорт, чем на экспорт что при прочих равных играет на стороне российской валюты. Поэтому значительное ослабление рубля в ближайшие недели имеет крайне невысокую вероятность.

Что касается дивидендов, то данный момент обычно умеренно позитивен для рынка. Но всегда возможны сюрпризы. Как например с недавними решениями Сургутнефтегаза и Газпрома. Поэтому в целом текущая ситуация предполагает сейчас осторожный подход на рынке акций #торговыйплан #акции #рубль

{kind=link}

Российский vs американский рынок

В последние недели наблюдаем опережающую динамику российского рынка над американским и данная тенденция вполне может сохраниться

1. Денежная масса

В РФ с сентября прошлого года наблюдается уверенный рост денежной массы в лице агрегата m2, причём как в номинальном, так и в реальном выражении. Т.е. денег в системе много и часть из них в любой момент может пойти в экономику.

В США диаметрально противоположная ситуация. Денежная масса показывает снижение - причём до недавнего времени и в номинальном выражении

2. Дивиденды vs рекордные размещения Минфина США

С мая по июль как многие знают в РФ активно выплачиваются дивиденды. И вполне может быть реинвестировано 350-400 млрд руб. Это безусловно позитив для национальных акций. Также стоит отметить высокую вероятность, что к осени ещё ряд компаний начнут раскрывать отчётности и выплачивать дивиденды.

Между тем в США на фоне затягивания достижения договорённостей по госдолгу теперь в ближайшие полгода надо будет разместить долга примерно на 1 трлн долларов. Данный момент может выкачать ликвидность в том числе и с рынка акций, т.к доходности рынка облигаций выглядят более чем привлекательными.

3. Ставки

В РФ все ещё ожиданиется повышение ключевой ставки в этом году. Но оно вряд ли превысит 0.5% и как- то скажется на экономике и бизнесе компаний

Между тем в США вероятность повышения ставки на ближайшем заседании уже составляет более 70%, а ставка уже выше 5%. Сказывается на экономике ужесточение обычно с некоторым лагом и вероятно что трудности в США ещё впереди.

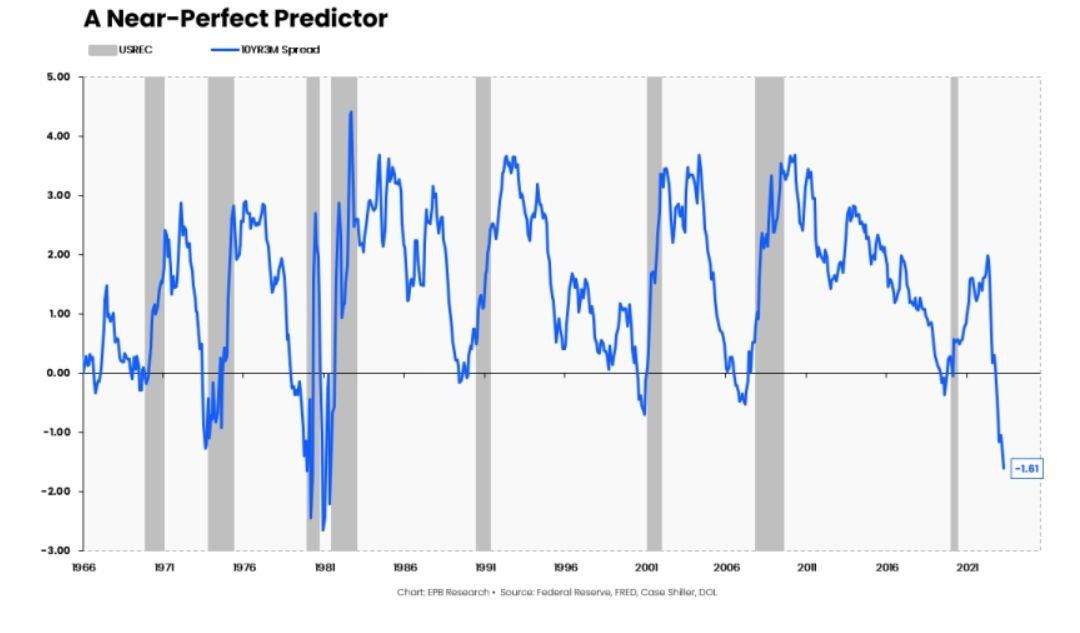

На это например указывает такой опережающий индикатор как разница между доходностями на разных временных интервалах (ниже разница между 10 летними и 3х месячными трнжерями США )

4. Кривая бескупонной доходности.

Как многие знают кривая рынка облигаций зачастую даёт опережающие сигналы о том что будет происходить в экономике. В РФ она сейчас нормальная (о чем это говорит выше). А вот в США как уже упомянул наблюдается заметное превышение доходностей по ближним выпускам над дальними что обычно сигнализирует о надвигающихся проблемах.

В свою очередь есть ощущение, что ослабление российской валюты стало спусковым крючком для частичной реализации так называемого иранского сценария, когда внутренний инвестор в отсутствии альтернатив активно вкладывается в национальные активы.

Да безусловно для РФ есть геополитические риски. Но здесь прежде всего необходимо мыслить в рамках бизнеса и экономики! А в этом плане пока все неплохо.

В контексте американского же рынка можно лишь упомянуть бум искусственного интеллекта 🪬. Пузырь здесь постепенно надувается, но вполне возможно, что эйфория ещё продлится некоторое время.

В целом сейчас национальный рынок пока фундаментально определённо смотрится лучше #акции #торговыйплан #РФ #Сша

В последние недели наблюдаем опережающую динамику российского рынка над американским и данная тенденция вполне может сохраниться

1. Денежная масса

В РФ с сентября прошлого года наблюдается уверенный рост денежной массы в лице агрегата m2, причём как в номинальном, так и в реальном выражении. Т.е. денег в системе много и часть из них в любой момент может пойти в экономику.

В США диаметрально противоположная ситуация. Денежная масса показывает снижение - причём до недавнего времени и в номинальном выражении

2. Дивиденды vs рекордные размещения Минфина США

С мая по июль как многие знают в РФ активно выплачиваются дивиденды. И вполне может быть реинвестировано 350-400 млрд руб. Это безусловно позитив для национальных акций. Также стоит отметить высокую вероятность, что к осени ещё ряд компаний начнут раскрывать отчётности и выплачивать дивиденды.

Между тем в США на фоне затягивания достижения договорённостей по госдолгу теперь в ближайшие полгода надо будет разместить долга примерно на 1 трлн долларов. Данный момент может выкачать ликвидность в том числе и с рынка акций, т.к доходности рынка облигаций выглядят более чем привлекательными.

3. Ставки

В РФ все ещё ожиданиется повышение ключевой ставки в этом году. Но оно вряд ли превысит 0.5% и как- то скажется на экономике и бизнесе компаний

Между тем в США вероятность повышения ставки на ближайшем заседании уже составляет более 70%, а ставка уже выше 5%. Сказывается на экономике ужесточение обычно с некоторым лагом и вероятно что трудности в США ещё впереди.

На это например указывает такой опережающий индикатор как разница между доходностями на разных временных интервалах (ниже разница между 10 летними и 3х месячными трнжерями США )

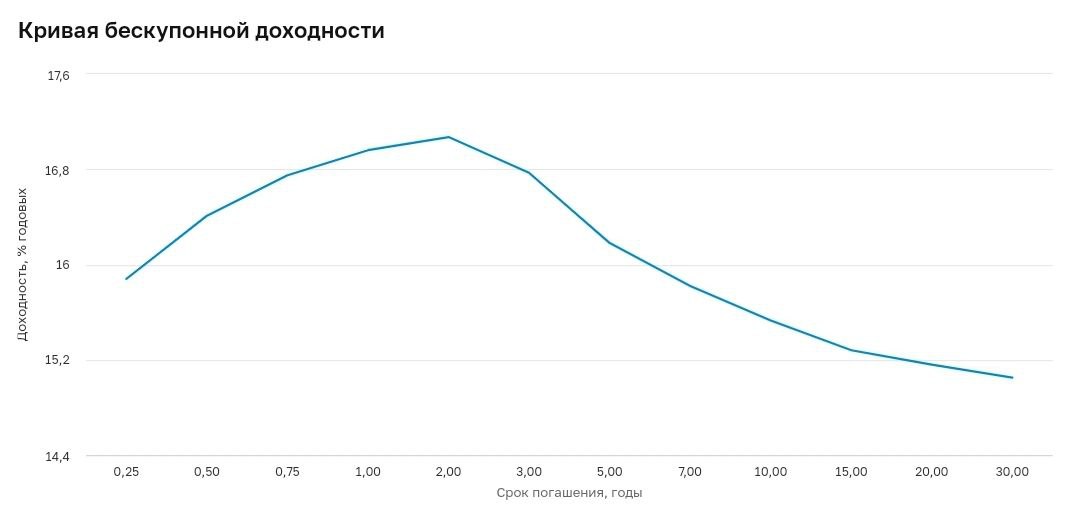

4. Кривая бескупонной доходности.

Как многие знают кривая рынка облигаций зачастую даёт опережающие сигналы о том что будет происходить в экономике. В РФ она сейчас нормальная (о чем это говорит выше). А вот в США как уже упомянул наблюдается заметное превышение доходностей по ближним выпускам над дальними что обычно сигнализирует о надвигающихся проблемах.

В свою очередь есть ощущение, что ослабление российской валюты стало спусковым крючком для частичной реализации так называемого иранского сценария, когда внутренний инвестор в отсутствии альтернатив активно вкладывается в национальные активы.

Да безусловно для РФ есть геополитические риски. Но здесь прежде всего необходимо мыслить в рамках бизнеса и экономики! А в этом плане пока все неплохо.

В контексте американского же рынка можно лишь упомянуть бум искусственного интеллекта 🪬. Пузырь здесь постепенно надувается, но вполне возможно, что эйфория ещё продлится некоторое время.

В целом сейчас национальный рынок пока фундаментально определённо смотрится лучше #акции #торговыйплан #РФ #Сша

{kind=link}

Рисков все больше

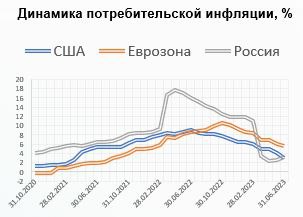

Мировые рынки в последнее время преимущественно росли. Ключевым поводом для оптимизма являются данные по инфляции США. В частности, индекс потребительских цен вырос в июне на 3% в годовом выражении, что является минимальным значением с марта 2021 года. А индекс цен производителей за аналогичный период вырос всего на 0.1% в годовом выражении при ожиданиях на уровне 0.4%. Такие данные говорят о возможности постепенного завершения цикла ужесточения в развитых странах и в первую очередь в США.

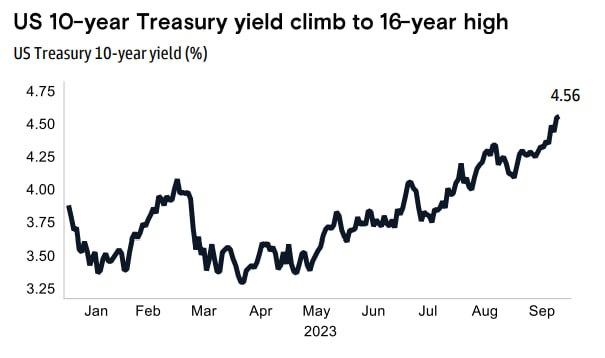

Стоит отметить, что ФРС также может максимально быстро перейти от ужесточения к смягчению т.к. дефицит федерального бюджета США стремительно растет и с октября по июнь составил почти 1.4 трлн долларов. Процентные платежи при этом выросли за 9 месяцев на 25% и достигли 652 млрд $. В этой связи правительству выгодно либо быстро снижать ставки, либо постепенно обесценивать национальную валюту. В контексте валюты ситуация постепенно движется в нужное русло (индекс DXY с начала года потерял около 5%), но вот продолжаться это ослабление вряд ли будет столь же стремительными темпами. Т.к. экономика США выглядит сильнее большинства аналогов, как и ставки находятся выше. При этом рост предложения государственных облигаций в США продолжит снижать денежную массу, а риски рецессии могут спровоцировать дополнительный спрос на доллар как защитный актив.

Рецессия по-прежнему является вероятным событием⚡️. Сжатие денежной массы, слабость рынка труда, замедление потребительского спроса в США и еврозоне являются здесь серьезными рисками.

При этом слабое восстановление после снятия всех ограничений в Поднебесной не добавляет оптимизма. Ключевые инвестбанки продолжают снижать прогнозы на текущий год😵. Здесь также есть риск усиления конфронтации между Китаем и США с ЕС. Например, после ограничений в сторону Китая на поставку чипов, Китай решил с 1 августа ограничить экспорт металлов (галлия и германия) для их производства.

В целом, рисков для мировой экономики постепенно становится больше, чем позитивных драйверов❗️ Что предполагает осторожный подход на рынке акций #торговыйплан #акции

Мировые рынки в последнее время преимущественно росли. Ключевым поводом для оптимизма являются данные по инфляции США. В частности, индекс потребительских цен вырос в июне на 3% в годовом выражении, что является минимальным значением с марта 2021 года. А индекс цен производителей за аналогичный период вырос всего на 0.1% в годовом выражении при ожиданиях на уровне 0.4%. Такие данные говорят о возможности постепенного завершения цикла ужесточения в развитых странах и в первую очередь в США.

Стоит отметить, что ФРС также может максимально быстро перейти от ужесточения к смягчению т.к. дефицит федерального бюджета США стремительно растет и с октября по июнь составил почти 1.4 трлн долларов. Процентные платежи при этом выросли за 9 месяцев на 25% и достигли 652 млрд $. В этой связи правительству выгодно либо быстро снижать ставки, либо постепенно обесценивать национальную валюту. В контексте валюты ситуация постепенно движется в нужное русло (индекс DXY с начала года потерял около 5%), но вот продолжаться это ослабление вряд ли будет столь же стремительными темпами. Т.к. экономика США выглядит сильнее большинства аналогов, как и ставки находятся выше. При этом рост предложения государственных облигаций в США продолжит снижать денежную массу, а риски рецессии могут спровоцировать дополнительный спрос на доллар как защитный актив.

Рецессия по-прежнему является вероятным событием⚡️. Сжатие денежной массы, слабость рынка труда, замедление потребительского спроса в США и еврозоне являются здесь серьезными рисками.

При этом слабое восстановление после снятия всех ограничений в Поднебесной не добавляет оптимизма. Ключевые инвестбанки продолжают снижать прогнозы на текущий год😵. Здесь также есть риск усиления конфронтации между Китаем и США с ЕС. Например, после ограничений в сторону Китая на поставку чипов, Китай решил с 1 августа ограничить экспорт металлов (галлия и германия) для их производства.

В целом, рисков для мировой экономики постепенно становится больше, чем позитивных драйверов❗️ Что предполагает осторожный подход на рынке акций #торговыйплан #акции

{kind=link}

Что ждать от фондового рынка: анализ последних решений регуляторов

Июль 2023 года завершается повышениями ставок ключевыми мировыми регуляторами. Такие решения в значительной степени определяют тенденции фондового рынка в ближайшем будущем.

Федеральная Резервная Система США

ФРС подняла ставку по федеральным фондам на 0.25% до уровня 5.25-5.5%. Сейчас фьючерсы учитывают вероятность еще одного повышения на 0.25% в сентябре примерно в 20%.Следующее заседание ФРС запланировано на 20 сентября.

Это решение ФРС может негативно отразиться на деятельности банков (преимущественно региональных), которые без притока депозитов будут вынуждены привлекать средства зачастую под более чем 5%, балансируя на грани рентабельности. В США продолжается отток средств из депозитов региональных банков, поскольку инструменты денежного рынка предлагают более высокую доходность.

Отдельно стоит отметить что на днях ФРС также в целом одобрила предложения по повышению требований к банковскому капиталу и по изменению глобальной банковской надбавки. В результате банкам предстоит держать на 16% больше капитала, что может привести к сокращению денежной массы в экономике. В целом такие действия постепенно ведут к рецессии⚡️.

Европейский Центральный Банк

ЕЦБ также принял решение о повышении ключевой ставки на 0.25% до 4.25%. В то время как некоторые руководители ЕЦБ заявили, что на заседании в сентябре может быть решено о дальнейшем повышении ставки, другие предполагают, что может быть взята пауза. Подобная неопределенность намекает на возможную остановку цикла повышения ставок уже в ближайшем будущем. Это закономерно, т.к. спрос на кредиты и экономическая активность в регионе уже замедлились😵. Европейские компании также прогнозируют стагнацию активности в Еврозоне. Следующее заседание ЕЦБ намечено на 14 сентября.

Банк России

В России ключевая ставка была повышена на 1% до 8.5%. Это решение обусловлено ускорением инфляции, слабостью рубля и низкой производительностью экономики, что в условиях высокого спроса ведет к росту инфляции. Также отмечается ускорение кредитования в корпоративном и потребительском сегментах. Поэтому кроме повышения ключевой ставки дополнительно с октября Банк России ужесточает макропруденциальную политику. В частности с 1 октября 2023 года увеличиваются надбавки к коэффициентам риска по ипотечным кредитам. Следующее заседание ЦБ РФ намечена на 15 сентября

В целом рост ставок и ужесточение резервов для банков не несет ни для одного из вышеперечисленных фондовых рынков ничего хорошего. Американские активы уже заметно перекуплены, как и европейские, а в российских назревает неплохая возможность зафиксировать прибыль, т.к. история с рефинансированием дивидендов подошла к концу, а сильные уровни могут не дать подняться выше. К тому же рекомендую обратить внимание на замедление деловой активности практически во всех земных уголках, что является опережающим сигналом по динамике мировой экономике в целом #торговыйплан #акции

Июль 2023 года завершается повышениями ставок ключевыми мировыми регуляторами. Такие решения в значительной степени определяют тенденции фондового рынка в ближайшем будущем.

Федеральная Резервная Система США

ФРС подняла ставку по федеральным фондам на 0.25% до уровня 5.25-5.5%. Сейчас фьючерсы учитывают вероятность еще одного повышения на 0.25% в сентябре примерно в 20%.Следующее заседание ФРС запланировано на 20 сентября.

Это решение ФРС может негативно отразиться на деятельности банков (преимущественно региональных), которые без притока депозитов будут вынуждены привлекать средства зачастую под более чем 5%, балансируя на грани рентабельности. В США продолжается отток средств из депозитов региональных банков, поскольку инструменты денежного рынка предлагают более высокую доходность.

Отдельно стоит отметить что на днях ФРС также в целом одобрила предложения по повышению требований к банковскому капиталу и по изменению глобальной банковской надбавки. В результате банкам предстоит держать на 16% больше капитала, что может привести к сокращению денежной массы в экономике. В целом такие действия постепенно ведут к рецессии⚡️.

Европейский Центральный Банк

ЕЦБ также принял решение о повышении ключевой ставки на 0.25% до 4.25%. В то время как некоторые руководители ЕЦБ заявили, что на заседании в сентябре может быть решено о дальнейшем повышении ставки, другие предполагают, что может быть взята пауза. Подобная неопределенность намекает на возможную остановку цикла повышения ставок уже в ближайшем будущем. Это закономерно, т.к. спрос на кредиты и экономическая активность в регионе уже замедлились😵. Европейские компании также прогнозируют стагнацию активности в Еврозоне. Следующее заседание ЕЦБ намечено на 14 сентября.

Банк России

В России ключевая ставка была повышена на 1% до 8.5%. Это решение обусловлено ускорением инфляции, слабостью рубля и низкой производительностью экономики, что в условиях высокого спроса ведет к росту инфляции. Также отмечается ускорение кредитования в корпоративном и потребительском сегментах. Поэтому кроме повышения ключевой ставки дополнительно с октября Банк России ужесточает макропруденциальную политику. В частности с 1 октября 2023 года увеличиваются надбавки к коэффициентам риска по ипотечным кредитам. Следующее заседание ЦБ РФ намечена на 15 сентября

В целом рост ставок и ужесточение резервов для банков не несет ни для одного из вышеперечисленных фондовых рынков ничего хорошего. Американские активы уже заметно перекуплены, как и европейские, а в российских назревает неплохая возможность зафиксировать прибыль, т.к. история с рефинансированием дивидендов подошла к концу, а сильные уровни могут не дать подняться выше. К тому же рекомендую обратить внимание на замедление деловой активности практически во всех земных уголках, что является опережающим сигналом по динамике мировой экономике в целом #торговыйплан #акции

{kind=link}

Торговый план

На прошедшей неделе образовался довольно противоречивый фон, что и на на ближайшие дни может способствовать отсутствию ярко выраженной динамики.

Центробанки на ушедшей неделе преимущественно ужесточили денежно-кредитную политику:

ЕЦБ не совсем ожиданно повысил ставку на 0.25%. Данное повышение является десятым и ключевой причиной остается высокая инфляция. При этом были ухудшены прогнозы на ближайшие годы. По сентябрьскому макроэкономическому прогнозу ЕЦБ, инфляция в еврозоне в 2023 году составит 5,6%, в 2024 году — 3,2%, в 2025 году — 2,1%.

Банк России повысил ключевую ставку на 1% - до 13%. Это не стало сюрпризом для рынков. Умеренным негативом здесь является то, что регулятор планирует удерживать ставки высокими долгое время. Прогнозы по экономике были пересмотрены в лучшую сторону.

Исключением стал вновь Банк Китая, который в очередной раз снизил норму резервирования. Надо отдать должное стимулирование постепенно приносит свои плоды. Так статистика за август продемонстрировала заметное улучшение:

Рубль закрыл неделю практически без изменений к основным валютам. Напомню, что расчёты и по экспорту, и по импорту сейчас идут с лагом в 2-3 месяца. Поэтому значительный рост нефти в рублях конца июля - августа начнёт отражаться на курсе только в ближайшие недели.

Возобновление сотрудничества РФ с КНДР скорее позитивный момент чем негативный. Т.к. это какой - никакой рынок сбыта + есть порты, куда и планируется построить железную дорогу в скором времени.

На текущей же неделе конечно все будут ждать заседания ФРС в среду. Но вот сюрпризы там крайне маловероятны. Поэтому на рынках очень вероятен боковик с несколько негативным наклоном из-за роста ожиданий дальнейшего замедления мировой экономики❗️ #торговыйплан #рубль #акции

На прошедшей неделе образовался довольно противоречивый фон, что и на на ближайшие дни может способствовать отсутствию ярко выраженной динамики.

Центробанки на ушедшей неделе преимущественно ужесточили денежно-кредитную политику:

ЕЦБ не совсем ожиданно повысил ставку на 0.25%. Данное повышение является десятым и ключевой причиной остается высокая инфляция. При этом были ухудшены прогнозы на ближайшие годы. По сентябрьскому макроэкономическому прогнозу ЕЦБ, инфляция в еврозоне в 2023 году составит 5,6%, в 2024 году — 3,2%, в 2025 году — 2,1%.

Банк России повысил ключевую ставку на 1% - до 13%. Это не стало сюрпризом для рынков. Умеренным негативом здесь является то, что регулятор планирует удерживать ставки высокими долгое время. Прогнозы по экономике были пересмотрены в лучшую сторону.

Исключением стал вновь Банк Китая, который в очередной раз снизил норму резервирования. Надо отдать должное стимулирование постепенно приносит свои плоды. Так статистика за август продемонстрировала заметное улучшение:

Рубль закрыл неделю практически без изменений к основным валютам. Напомню, что расчёты и по экспорту, и по импорту сейчас идут с лагом в 2-3 месяца. Поэтому значительный рост нефти в рублях конца июля - августа начнёт отражаться на курсе только в ближайшие недели.

Возобновление сотрудничества РФ с КНДР скорее позитивный момент чем негативный. Т.к. это какой - никакой рынок сбыта + есть порты, куда и планируется построить железную дорогу в скором времени.

На текущей же неделе конечно все будут ждать заседания ФРС в среду. Но вот сюрпризы там крайне маловероятны. Поэтому на рынках очень вероятен боковик с несколько негативным наклоном из-за роста ожиданий дальнейшего замедления мировой экономики❗️ #торговыйплан #рубль #акции

Торговый план: позитивное начало недели

На российский рынок на прошлой неделе снова пришли покупатели. Рассмотрим факторы за и против дальнейшего роста:

1. Фундаментально мы видим успешный (правда пока временный) уход рисков шатдауна в США. Также некоторое снижение рисков, связанных с сектором недвижимости в Китае (думаю правда в вялотекущем формате они еще напомнят о себе в дальнейшем). ФРС всех напугала возможностью еще одного повышения ставок, но думаю здесь будут некие успокоительные речи на предстоящей неделе. Нефть также пока в дефиците и, вероятно, останется сильной.

2. Технически тренд все по-прежнему растущий, как в российском индексе, так и нефти, которая формирует прибыль весомую часть национальных компаний. Тренд можно отчетливо отследить, например по 100 или 200 дневной средним

3. Настроения намекают на возможность роста, т.к. большинство инвесторов в мире сейчас негативно смотрят на рынки, а индекс страха и жадности фактически ушел в страх (почти экстремальный). Волатильность сильно выросла, опционов пут купленно очень много, а многие развитые рынки падали широким фронтом. В такие моменты снижение обычно сменяется как минимум консолидацией.

Поэтому пока в предстоящую неделю, вероятно, войдем с позитивным настроем.

Для рубля пугающим остаются оттоки капиталов, связанные как с уходом иностранного бизнеса, так и выкупом акций у нерезидентов. В пятницу в этом плане усилились опасения из-за возможности обратного выкупа Сбером. Для российской валюты видимо пока контроля за движением капиталов не будет, смены тренда ждать сложно. Хотя главу ЦБ зовут 10-го в Думу. Поэтому не исключаю каких-либо мер, заявлений на предстоящей неделе. #торговыйплан #акции #облигации #рубль

На российский рынок на прошлой неделе снова пришли покупатели. Рассмотрим факторы за и против дальнейшего роста:

1. Фундаментально мы видим успешный (правда пока временный) уход рисков шатдауна в США. Также некоторое снижение рисков, связанных с сектором недвижимости в Китае (думаю правда в вялотекущем формате они еще напомнят о себе в дальнейшем). ФРС всех напугала возможностью еще одного повышения ставок, но думаю здесь будут некие успокоительные речи на предстоящей неделе. Нефть также пока в дефиците и, вероятно, останется сильной.

2. Технически тренд все по-прежнему растущий, как в российском индексе, так и нефти, которая формирует прибыль весомую часть национальных компаний. Тренд можно отчетливо отследить, например по 100 или 200 дневной средним

3. Настроения намекают на возможность роста, т.к. большинство инвесторов в мире сейчас негативно смотрят на рынки, а индекс страха и жадности фактически ушел в страх (почти экстремальный). Волатильность сильно выросла, опционов пут купленно очень много, а многие развитые рынки падали широким фронтом. В такие моменты снижение обычно сменяется как минимум консолидацией.

Поэтому пока в предстоящую неделю, вероятно, войдем с позитивным настроем.

Для рубля пугающим остаются оттоки капиталов, связанные как с уходом иностранного бизнеса, так и выкупом акций у нерезидентов. В пятницу в этом плане усилились опасения из-за возможности обратного выкупа Сбером. Для российской валюты видимо пока контроля за движением капиталов не будет, смены тренда ждать сложно. Хотя главу ЦБ зовут 10-го в Думу. Поэтому не исключаю каких-либо мер, заявлений на предстоящей неделе. #торговыйплан #акции #облигации #рубль

{kind=link}

Тактическая расстановка

1. Ситуация на Ближнем Востоке увеличивет привлекательность нефти, газа и золота. При этом в базовом сценарии не жду скорого окончания данной истории и даже скорее думаю что возможно дальнейшее вовлечение других стран в конфликт. Если такой сценарий реализуется, то все перечисленные выше активы могут быть заметно выше.

Из акций РФ в этом ключе можно выделить: Роснефть, Татнефть, Лукойл, Новатэк и Полюс. Для нефти дополнительный плюс: дефицит и рекордно низкие мировые запасы. Единственное чего опасаюсь в контексте удержания нефтегазовых компаний на текущий момент - это возможная рецессия в мире❗️ Поэтому держу в целом в акциях сейчас всего 30% от портфеля.

2. Золото. Данный актив хотел бы выделить отдельно. Т.к. кроме геополитики, есть высокие риски приостановки работы федерального правительства в США после 17 ноября. Спикера Палаты представителей до сих пор нет (с первой попытки не получилось избрать), а законов надо утвердить массу. Также стоит отметить возможность в целом замедления мировой экономики в ближайшие полгода. В частности существенный рост цен на энергоносители может больно ударить по и без того слабой Европе. А высокие ставки будут способствовать увеличению количества банкротств, которых в сентябре итак было максимальное количество за последние месяцы. (график ниже).

3. Финансовый сектор. Кроме нефтегазовых и золотодобывающих историй держу акции финансового сектора РФ. Для банков драйвером является рост прибыли от кредитов с плавающими ставками, которых около 50% по юридическим лицам. Для Мосбиржи кроме процентного дохода плюсом может стать также и рост волатильности на рынках.

4. Ключевая ставка РФ. На ближайшем заседании 27 октября мы скорее всего увидим повышение до 14%. На данном повышении планирую окончательно добрать облигационную часть портфеля (не является торговой рекомендацией).

В следующем посте напишу какие выпуски для меня максимально интересны. #акции #облигации #торговыйплан #золото

1. Ситуация на Ближнем Востоке увеличивет привлекательность нефти, газа и золота. При этом в базовом сценарии не жду скорого окончания данной истории и даже скорее думаю что возможно дальнейшее вовлечение других стран в конфликт. Если такой сценарий реализуется, то все перечисленные выше активы могут быть заметно выше.

Из акций РФ в этом ключе можно выделить: Роснефть, Татнефть, Лукойл, Новатэк и Полюс. Для нефти дополнительный плюс: дефицит и рекордно низкие мировые запасы. Единственное чего опасаюсь в контексте удержания нефтегазовых компаний на текущий момент - это возможная рецессия в мире❗️ Поэтому держу в целом в акциях сейчас всего 30% от портфеля.

2. Золото. Данный актив хотел бы выделить отдельно. Т.к. кроме геополитики, есть высокие риски приостановки работы федерального правительства в США после 17 ноября. Спикера Палаты представителей до сих пор нет (с первой попытки не получилось избрать), а законов надо утвердить массу. Также стоит отметить возможность в целом замедления мировой экономики в ближайшие полгода. В частности существенный рост цен на энергоносители может больно ударить по и без того слабой Европе. А высокие ставки будут способствовать увеличению количества банкротств, которых в сентябре итак было максимальное количество за последние месяцы. (график ниже).

3. Финансовый сектор. Кроме нефтегазовых и золотодобывающих историй держу акции финансового сектора РФ. Для банков драйвером является рост прибыли от кредитов с плавающими ставками, которых около 50% по юридическим лицам. Для Мосбиржи кроме процентного дохода плюсом может стать также и рост волатильности на рынках.

4. Ключевая ставка РФ. На ближайшем заседании 27 октября мы скорее всего увидим повышение до 14%. На данном повышении планирую окончательно добрать облигационную часть портфеля (не является торговой рекомендацией).

В следующем посте напишу какие выпуски для меня максимально интересны. #акции #облигации #торговыйплан #золото

{kind=link}

Тучи сгущаются

Мировые рынки продолжает лихорадить. DAX уже обновил минимальные значения с марта текущего года, американский SP500 добрался до майских значений, а индекс Гонконгской фондовой биржи Hang Sang уже и вовсе торгуется у минимумов октября прошлого года.

Ключевыми рисками являются:

- риск дальнейшего замедления мировой экономики. В первых рядах здесь безусловно Европа. В частности, такой опережающий индикатор, как индекс деловой активности за октябрь опустился в сфере услуг до 47,8, что является минимумом с 2021 го года. В производственном секторе аналогичный показатель находится вблизи минимумов с 2020-го, значении 43.

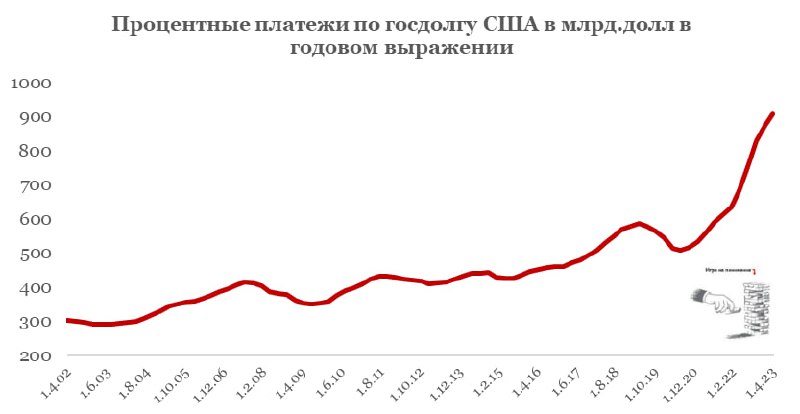

- долговые проблемы отдельных компаний и даже стран. Например, долг в размере порядка 7.6 трлн $ предстоит погасить США в ближайший год. Это максимум с начала 2021-го года. Через рефинансирование данный момент может оказать серьезное давление на рынок облигаций. Найти покупателей на этот долг также, вероятно будет непросто. Дополнительно стоит отметить, что процентные платежи по госдолгу США активно приближаются 1 трлн. $.

- рост геополитической напряженности, который увеличивает цены на логистику и снижает торговые обороты между странами. Сейчас в центре внимания Ближний Восток. Но продолжается рост напряженности, например и между США и Китаем, который выражается пока во взаимных ограничениях.

Также не стоит забывать и про возможную приостановку работы правительства США после 17 ноября. Все перечисленные факторы пока не делают рынки акций сильно привлекательными💡. Из умеренно интересных активов на краткосрочный период можно, пожалуй, выделить золото – думаю, как минимум до 17 ноября оно может пользоваться повышенным спросом (не является торговой рекомендацией) #торговыйплан #золото #акции

У рынка РФ отдельная судьба, хотя и не сильно отличающаяся. Рассмотрим ее в следующей публикации…..

Мировые рынки продолжает лихорадить. DAX уже обновил минимальные значения с марта текущего года, американский SP500 добрался до майских значений, а индекс Гонконгской фондовой биржи Hang Sang уже и вовсе торгуется у минимумов октября прошлого года.

Ключевыми рисками являются:

- риск дальнейшего замедления мировой экономики. В первых рядах здесь безусловно Европа. В частности, такой опережающий индикатор, как индекс деловой активности за октябрь опустился в сфере услуг до 47,8, что является минимумом с 2021 го года. В производственном секторе аналогичный показатель находится вблизи минимумов с 2020-го, значении 43.

- долговые проблемы отдельных компаний и даже стран. Например, долг в размере порядка 7.6 трлн $ предстоит погасить США в ближайший год. Это максимум с начала 2021-го года. Через рефинансирование данный момент может оказать серьезное давление на рынок облигаций. Найти покупателей на этот долг также, вероятно будет непросто. Дополнительно стоит отметить, что процентные платежи по госдолгу США активно приближаются 1 трлн. $.

- рост геополитической напряженности, который увеличивает цены на логистику и снижает торговые обороты между странами. Сейчас в центре внимания Ближний Восток. Но продолжается рост напряженности, например и между США и Китаем, который выражается пока во взаимных ограничениях.

Также не стоит забывать и про возможную приостановку работы правительства США после 17 ноября. Все перечисленные факторы пока не делают рынки акций сильно привлекательными💡. Из умеренно интересных активов на краткосрочный период можно, пожалуй, выделить золото – думаю, как минимум до 17 ноября оно может пользоваться повышенным спросом (не является торговой рекомендацией) #торговыйплан #золото #акции

У рынка РФ отдельная судьба, хотя и не сильно отличающаяся. Рассмотрим ее в следующей публикации…..

{kind=link}

Торговый план

Ключевые события последнего времени – это геополитическая напряженность на Ближнем Востоке и заседания регуляторов. #тактика В связи с напряженностью буквально недавно делал ставку на золотодобытчиков и нефтегазовые компании. Золото считаю уже не столь интересным и большую часть позиций, связанных с ним, ликвидировал, т.к. есть фактор роста реальных процентных ставок в мире, который пока будет сдерживать подъем желтого металла. Облигации, как и планировал после заседания Банка России добрал. Нефтегазовые и финансовые акции пока держу, но в долгосрочном портфеле сейчас 80/20 в пользу облигаций. Короткую позицию в долларе сократил на 50%, т.к. добрались до первой цели в районе 94-95. Остальное планирую закрывать ближе к 91 (не является торговой рекомендацией)

По общей картине:

1.ЕЦБ ожидаемо оставил ставки на прежнем уровне, хотя там вариантов у него немного, экономика постепенно сползает в рецессию. Аналогично поступил и Банк Канады и ФРС 1 ноября поступит также, особенно учитывая неопределенность, связанную с Ближним Востоком, и высокой вероятностью приостановки работы Правительства США после 17 ноября.

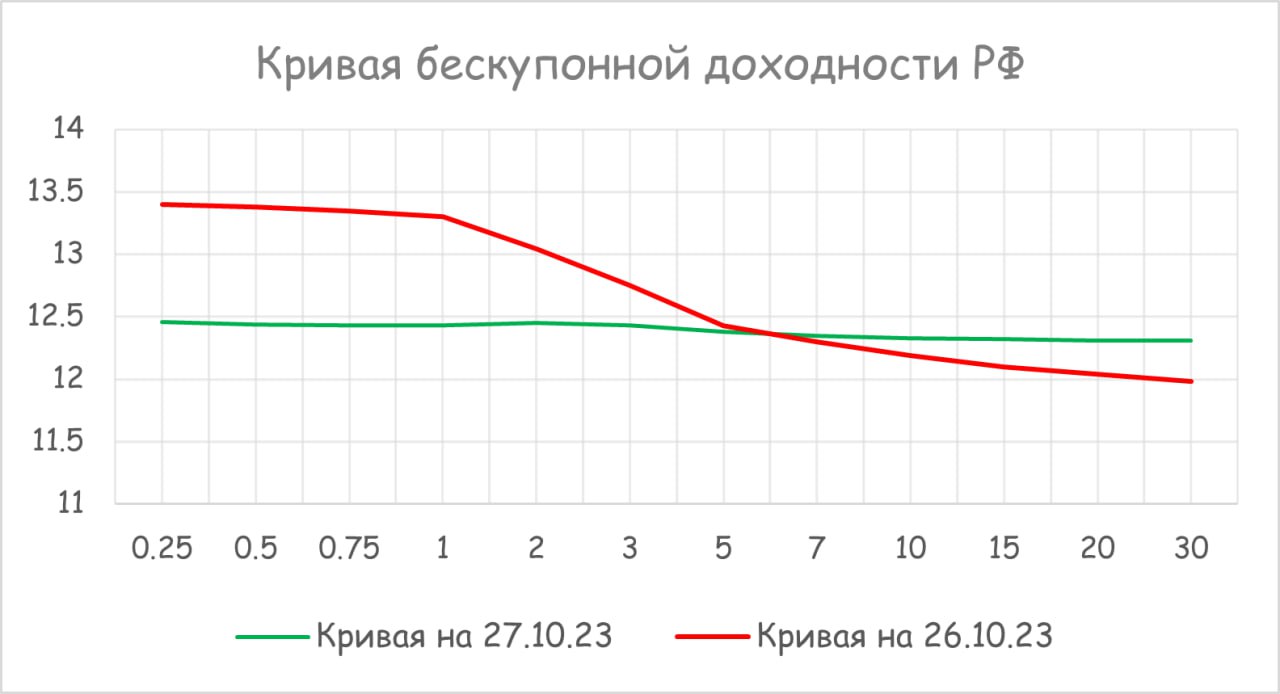

2.Повышение ключевой ставки сразу на 2% Банком России стало для многих сюрпризом. Облигационный рынок на коротком и среднем конце ускорил снижение, а вот дальний конец (от 7 лет) напротив несколько скорректировался от годовых минимумов. Кривая ОФЗ стала инвертированной. Инверсия, как правило, не предвещает ничего хорошего для экономики в перспективе от года и выше, но краткосрочно экономика продолжит рост.

В целом жду продолжения турбулентности на рынках. Драйверов для роста при этом не так много. Поэтому на отскоках спекулятивно планирую открывать короткие позиции по отдельным историям. #торговыйплан

Ключевые события последнего времени – это геополитическая напряженность на Ближнем Востоке и заседания регуляторов. #тактика В связи с напряженностью буквально недавно делал ставку на золотодобытчиков и нефтегазовые компании. Золото считаю уже не столь интересным и большую часть позиций, связанных с ним, ликвидировал, т.к. есть фактор роста реальных процентных ставок в мире, который пока будет сдерживать подъем желтого металла. Облигации, как и планировал после заседания Банка России добрал. Нефтегазовые и финансовые акции пока держу, но в долгосрочном портфеле сейчас 80/20 в пользу облигаций. Короткую позицию в долларе сократил на 50%, т.к. добрались до первой цели в районе 94-95. Остальное планирую закрывать ближе к 91 (не является торговой рекомендацией)

По общей картине:

1.ЕЦБ ожидаемо оставил ставки на прежнем уровне, хотя там вариантов у него немного, экономика постепенно сползает в рецессию. Аналогично поступил и Банк Канады и ФРС 1 ноября поступит также, особенно учитывая неопределенность, связанную с Ближним Востоком, и высокой вероятностью приостановки работы Правительства США после 17 ноября.

2.Повышение ключевой ставки сразу на 2% Банком России стало для многих сюрпризом. Облигационный рынок на коротком и среднем конце ускорил снижение, а вот дальний конец (от 7 лет) напротив несколько скорректировался от годовых минимумов. Кривая ОФЗ стала инвертированной. Инверсия, как правило, не предвещает ничего хорошего для экономики в перспективе от года и выше, но краткосрочно экономика продолжит рост.

В целом жду продолжения турбулентности на рынках. Драйверов для роста при этом не так много. Поэтому на отскоках спекулятивно планирую открывать короткие позиции по отдельным историям. #торговыйплан

{kind=link}

Торговый план #позиции

Цикл повышения ставок почти завершен

1. Цикл повышения ставок в США и Европе завершён. Об этом как бы намекает нам статистика.

Pmi + рынок труда + инфляция. Т.е. инфляция снижается и в США и в Европе и в Китае. Безработица и количество банкротств планомерно подрастают, а ожидания предприятий (PMI) выходят преимущественно в негативном ключе. В этой связи жду скорее заметное ослабление экономической активности в мире в ближайшие месяцы и постепенный разворот в сторону стимулирования, чем наоборот.

Спросом могут пользоваться бонды развитых стран и немного позже золото (когда появятся сигналы на смягчение).

Единственное что способно переломить ситуацию с инфляцией - это новый энерго кризис, который может спровоцировать например вовлечение в войну с Израилем ряда соседних государств. Пока данный сценарий маловероятен.

Акции когда экономическая активность снижается обычно чувствуют себя плохо. Несмотря на фундаментальные доводы сезонность S&P500 как бы говорит немного о другом. Поэтому я скорее за средний вариант - широкий боковик по S&P500.

2. В России думаю повышений больше ждать также не стоит (ну максимум еще 1):

- курс укрепился более чем на 10% от максимумов к большинству валют

- появились первые предпосылки постепенной смены модели на сберегательную у населения. В частности депозиты населения стали стремительно расти, а кредитование замедляться

- проинфляционным остаётся только рынок труда и бюджет на 2024, и то и другое по большей части привязано к военной операции

Сама инфляция в РФ, к сожалению, пока не демонстрирует замедления. За неделю завершившуюся 7 ноября рост цен составил 0.42% и в годовом выражении она уже ближе к 7%. Но тут быстрого эффекта от повышения ставки ждать и не стоило.

Напомню, в экономике есть существенные лаги. Снижать ставки вероятно теперь начнут нескоро, надо чтобы сначала экономика показала спад. Что обычно не очень хорошо для акций.

Поэтому пока сижу преимущественно в облигациях с плавающей ставкой и инструментах денежного рынка💡. В акции планирую входить на существенных коррекциях и крайне избирательно. Сейчас их доля в моем портфеле менее 20% (не является торговой рекомендацией)

#торговыйплан #акции #облигации

Цикл повышения ставок почти завершен

1. Цикл повышения ставок в США и Европе завершён. Об этом как бы намекает нам статистика.

Pmi + рынок труда + инфляция. Т.е. инфляция снижается и в США и в Европе и в Китае. Безработица и количество банкротств планомерно подрастают, а ожидания предприятий (PMI) выходят преимущественно в негативном ключе. В этой связи жду скорее заметное ослабление экономической активности в мире в ближайшие месяцы и постепенный разворот в сторону стимулирования, чем наоборот.

Спросом могут пользоваться бонды развитых стран и немного позже золото (когда появятся сигналы на смягчение).

Единственное что способно переломить ситуацию с инфляцией - это новый энерго кризис, который может спровоцировать например вовлечение в войну с Израилем ряда соседних государств. Пока данный сценарий маловероятен.

Акции когда экономическая активность снижается обычно чувствуют себя плохо. Несмотря на фундаментальные доводы сезонность S&P500 как бы говорит немного о другом. Поэтому я скорее за средний вариант - широкий боковик по S&P500.

2. В России думаю повышений больше ждать также не стоит (ну максимум еще 1):

- курс укрепился более чем на 10% от максимумов к большинству валют

- появились первые предпосылки постепенной смены модели на сберегательную у населения. В частности депозиты населения стали стремительно расти, а кредитование замедляться

- проинфляционным остаётся только рынок труда и бюджет на 2024, и то и другое по большей части привязано к военной операции

Сама инфляция в РФ, к сожалению, пока не демонстрирует замедления. За неделю завершившуюся 7 ноября рост цен составил 0.42% и в годовом выражении она уже ближе к 7%. Но тут быстрого эффекта от повышения ставки ждать и не стоило.

Напомню, в экономике есть существенные лаги. Снижать ставки вероятно теперь начнут нескоро, надо чтобы сначала экономика показала спад. Что обычно не очень хорошо для акций.

Поэтому пока сижу преимущественно в облигациях с плавающей ставкой и инструментах денежного рынка💡. В акции планирую входить на существенных коррекциях и крайне избирательно. Сейчас их доля в моем портфеле менее 20% (не является торговой рекомендацией)

#торговыйплан #акции #облигации

{kind=link}

Стоит ли ждать Новогоднего ралли в конце декабря

Индекс Мосбиржи продолжает корректироваться, что, впрочем, не удивительно. Коррекция цен на нефть, сильный рубль и высокие ставки являются здесь ключевыми драйверами. Напомню, с начала текущего года корреляция российского рынка акций и национальной валюты была практически 100%. Поэтому укрепление рубля, акции могли отыграть только в одну сторону. Дополнительно нефть со своих пиковых значений конца сентября потеряла более 20%, что также не могло не найти отражения в акциях российских нефтегазовых компаний. Поэтому пока все закономерно и в общем думаю большинство читателей канала должны были быть готовы к такому развитию событий. Но вот все чаще в голове проскальзывает немой вопрос, а как же «новогоднее ралли». Давайте рассмотрим все за и против возможности реализации позитивного сценария с ростом на 5% и более индекса Мосбиржи до конца года.

1. Дивиденды. Целый ряд крупных компаний в ближайшие недели выплачивают дивиденды. Из «голубых фишек» отсечки в декабре у Лукойла, Фосагро, ГМК, Газпром нефти. В преддверии выплат спрос на данные бумаги может несколько вырасти, а после выплаченные деньги могут снова быть инвестированы в рынок. Значимого эффекта от данного фактора в декабре не жду, возможно слабо позитивный.

2. Рубль. А вот тут ждать позитива для рынка не приходится. Т.к. меры по продаже валютной выручки экспортерами эффективны. В частности, уже за октябрь мы видели рост продаж до 12.5 млрд $, а в ноябре и вовсе до 13.9 млрд $ против 8.4 в среднем за предыдущие 9 месяцев. До конца года нас ждет налоговый период, который по размерам безусловно несколько меньше ноябрьского, но больше, чем в остальные месяцы года. Поэтому с фундаментальной точки зрения рубль вероятнее ждет укрепление, чем наоборот, а соответственно давление на экспортеров может продолжиться.

3. Оптимизм на мировых рынках. Да в Европе и США мы действительно видели в последнее время крайне позитивные настроения, на фоне ожиданий начала скорого снижения ставок. Но вот в дальнейшем столь хорошей динамики, на мой взгляд, ждать не приходится, т.к. нас скоро вновь ждут дебаты по бюджету США - временный истекает 20-го января, а также несколько настораживает слабость мировой экономики. Европейские данные по-прежнему выходят крайне слабыми. Да и динамика на развивающихся рынках не столь хороша – здесь беспокойство уже вызывает экономическая активность в Китае. В частности, прибыль публичных китайских компаний по итогам 3 кв. снизилась на 6% г./г., а результаты порядка 30% корпораций оказались хуже прогнозов. Китайский экспорт в ноябре вырос на 0,5% г./г., а импорт снизился на 0,6% г./г., что указало на сохраняющийся слабый спрос внутри КНР.

4. Нефть. Вот здесь ключевая интересная история и, на мой взгляд, черное золото скорее может спровоцировать локальное ралли, чем что-либо еще. В текущих ценах учтено много негативных моментов, связанных со спросом и состоянием мировой экономики. При этом сокращение от ОПЕК+ более чем реальное и может увеличить дефицит в первом квартале. Т.е. поддерживающих факторов со стороны реального спроса/предложения хватает – если конечно страны участники договоренностей будут исполнять озвученные цифры. В целом по нефти жду как минимум возвращения в район 80-82 по сорту Brent. Впрочем, это 5-7% от текущих значений, а соответственно и позитив для российского рынка будет минимален, особенно если параллельно мы еще увидим дополнительное укрепление рубля до конца года.

5. Ставки. Влияние ставок безусловно негативно для рынка акций и здесь уже в пятницу ЦБ вероятно добавит негативы на рынки.

В итоге дивиденды и потенциальный рост нефтяных котировок вероятно слегка поддержит рынок, но дальнейший рост ключевой ставки и возможное укрепление рубля вряд ли дадут вырасти индексу Мосбиржи более чем на 5% до конца текущего года❗️. #торговыйплан #акции #рубль #нефть

Индекс Мосбиржи продолжает корректироваться, что, впрочем, не удивительно. Коррекция цен на нефть, сильный рубль и высокие ставки являются здесь ключевыми драйверами. Напомню, с начала текущего года корреляция российского рынка акций и национальной валюты была практически 100%. Поэтому укрепление рубля, акции могли отыграть только в одну сторону. Дополнительно нефть со своих пиковых значений конца сентября потеряла более 20%, что также не могло не найти отражения в акциях российских нефтегазовых компаний. Поэтому пока все закономерно и в общем думаю большинство читателей канала должны были быть готовы к такому развитию событий. Но вот все чаще в голове проскальзывает немой вопрос, а как же «новогоднее ралли». Давайте рассмотрим все за и против возможности реализации позитивного сценария с ростом на 5% и более индекса Мосбиржи до конца года.

1. Дивиденды. Целый ряд крупных компаний в ближайшие недели выплачивают дивиденды. Из «голубых фишек» отсечки в декабре у Лукойла, Фосагро, ГМК, Газпром нефти. В преддверии выплат спрос на данные бумаги может несколько вырасти, а после выплаченные деньги могут снова быть инвестированы в рынок. Значимого эффекта от данного фактора в декабре не жду, возможно слабо позитивный.

2. Рубль. А вот тут ждать позитива для рынка не приходится. Т.к. меры по продаже валютной выручки экспортерами эффективны. В частности, уже за октябрь мы видели рост продаж до 12.5 млрд $, а в ноябре и вовсе до 13.9 млрд $ против 8.4 в среднем за предыдущие 9 месяцев. До конца года нас ждет налоговый период, который по размерам безусловно несколько меньше ноябрьского, но больше, чем в остальные месяцы года. Поэтому с фундаментальной точки зрения рубль вероятнее ждет укрепление, чем наоборот, а соответственно давление на экспортеров может продолжиться.

3. Оптимизм на мировых рынках. Да в Европе и США мы действительно видели в последнее время крайне позитивные настроения, на фоне ожиданий начала скорого снижения ставок. Но вот в дальнейшем столь хорошей динамики, на мой взгляд, ждать не приходится, т.к. нас скоро вновь ждут дебаты по бюджету США - временный истекает 20-го января, а также несколько настораживает слабость мировой экономики. Европейские данные по-прежнему выходят крайне слабыми. Да и динамика на развивающихся рынках не столь хороша – здесь беспокойство уже вызывает экономическая активность в Китае. В частности, прибыль публичных китайских компаний по итогам 3 кв. снизилась на 6% г./г., а результаты порядка 30% корпораций оказались хуже прогнозов. Китайский экспорт в ноябре вырос на 0,5% г./г., а импорт снизился на 0,6% г./г., что указало на сохраняющийся слабый спрос внутри КНР.

4. Нефть. Вот здесь ключевая интересная история и, на мой взгляд, черное золото скорее может спровоцировать локальное ралли, чем что-либо еще. В текущих ценах учтено много негативных моментов, связанных со спросом и состоянием мировой экономики. При этом сокращение от ОПЕК+ более чем реальное и может увеличить дефицит в первом квартале. Т.е. поддерживающих факторов со стороны реального спроса/предложения хватает – если конечно страны участники договоренностей будут исполнять озвученные цифры. В целом по нефти жду как минимум возвращения в район 80-82 по сорту Brent. Впрочем, это 5-7% от текущих значений, а соответственно и позитив для российского рынка будет минимален, особенно если параллельно мы еще увидим дополнительное укрепление рубля до конца года.

5. Ставки. Влияние ставок безусловно негативно для рынка акций и здесь уже в пятницу ЦБ вероятно добавит негативы на рынки.

В итоге дивиденды и потенциальный рост нефтяных котировок вероятно слегка поддержит рынок, но дальнейший рост ключевой ставки и возможное укрепление рубля вряд ли дадут вырасти индексу Мосбиржи более чем на 5% до конца текущего года❗️. #торговыйплан #акции #рубль #нефть

{kind=link}

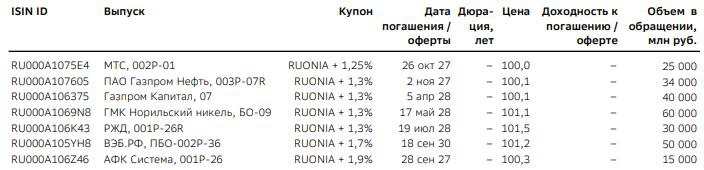

Оптимальные инструменты по соотношению доходность/риск на ближайшие полгода

Искренне считаю что на ближайшие полгода - год депозиты, инструменты денежного рынка и облигации с переменным купоном представляют лучшие по соотношению доходность/риск возможности. И если с депозитами и денежным рынком все более менее понятно, то коротко объясню почему также интересны облигации с переменным доходом

1. Последние данные по кредитованию и инфляционным ожиданиям не дают предпосылок к смягчению риторики ЦБ на ближайшем заседании

2. По аналогам с постоянным купоном доходности сейчас на порядок меньше. Да и депозиты уступают корпоративным выпускам

3. В акциях в ближайшие полгода также не жду супер роста

Выпуски, которые могут быть интересны ниже❗️

Немного про то, что это за тип облигаций...🥸

Купон таких облигаций является переменным, что понятно уже из названия, и пересчитывается с определенной периодичностью вслед за динамикой процентных ставок в экономике.

Наиболее популярным рыночным индикатором, к которому чаще всего привязан купон является RUONIA. RUONIA отражает ту ставку, по которой крупные коммерческие банки готовы кредитовать друг друга на короткий срок. В среднем она близка к ключевой ставке Банка России

Например, выпуск МТС 002Р-01 сейчас дает доходность RUONIA + 1.25%, что при текущем значении RUONIA дает 16.75%.#облигации #торговыйплан

Искренне считаю что на ближайшие полгода - год депозиты, инструменты денежного рынка и облигации с переменным купоном представляют лучшие по соотношению доходность/риск возможности. И если с депозитами и денежным рынком все более менее понятно, то коротко объясню почему также интересны облигации с переменным доходом

1. Последние данные по кредитованию и инфляционным ожиданиям не дают предпосылок к смягчению риторики ЦБ на ближайшем заседании

2. По аналогам с постоянным купоном доходности сейчас на порядок меньше. Да и депозиты уступают корпоративным выпускам

3. В акциях в ближайшие полгода также не жду супер роста

Выпуски, которые могут быть интересны ниже❗️

Немного про то, что это за тип облигаций...🥸

Купон таких облигаций является переменным, что понятно уже из названия, и пересчитывается с определенной периодичностью вслед за динамикой процентных ставок в экономике.

Наиболее популярным рыночным индикатором, к которому чаще всего привязан купон является RUONIA. RUONIA отражает ту ставку, по которой крупные коммерческие банки готовы кредитовать друг друга на короткий срок. В среднем она близка к ключевой ставке Банка России

Например, выпуск МТС 002Р-01 сейчас дает доходность RUONIA + 1.25%, что при текущем значении RUONIA дает 16.75%.#облигации #торговыйплан

{kind=link}

Долгосрочный и краткосрочный взгляды

Год начался с умеренно позитивной динамики акций РФ и позитивной динамики национальной валюты. Краткосрочно позитив еще может какое-то время преобладать на фоне локально улучшения экономического состояния США, а также ожиданий по началу снижения ставок в мире, да и просто чтобы обновить максимумы по ключевым мировым индексам. Такое часто происходит перед разворотом. Впрочем, сам участвовать в данном движении вверх не планирую, да и постепенно начинаю присматриваться к открытию коротких позиций и увеличению доли низкорисковых активов в портфеле (фонды денежного рынка, флоатеры).

Не верю, что текущий год будет простым и будет преобладать долгосрочная позитивная тенденция. Подбирать рисковые активы планирую ниже, как минимум на 10-15%.

1. Чем дольше сохраняются высокие ставки, тем более вероятно дальнейшее замедление мировой экономики и рост банкротств. В прошлым году уже был значительный рост как в США, так и в Европе.

2. Геополитическая напряженность увеличивает риски более высокой инфляции, что может негативно сказаться на действиях мировых регуляторов в сторону снижения ставок.

3. Рост производительности от искусственного интеллекта, на мой взгляд, уже не то, чтобы заложен – уже перезаложен в цены финансовых активов.

4. Торговое противостояние между США и Китаем со второго квартала может лишь усилиться.

5. Кроме высоких ставок сейчас значительно ужесточились и сами условия кредитования в РФ, что будет негативно сказываться на потребительском спросе.

Из акций, которые могут быть лучше рынка, по-прежнему выделяю сталелитейщиков, компании потребительского сектора товаров первой необходимости, банки, которые не редомицилируются и золотодобывающие компании. Из облигаций по-прежнему нравятся флоатеры. Рублевые активы пока несколько преобладают – т.к. 85 в паре с долларом мы гипотетически еще можем увидеть на продажах ЦБ, но в районе 87-88 поступательно увеличиваю долю в замещающих облигациях. #торговыйплан

Год начался с умеренно позитивной динамики акций РФ и позитивной динамики национальной валюты. Краткосрочно позитив еще может какое-то время преобладать на фоне локально улучшения экономического состояния США, а также ожиданий по началу снижения ставок в мире, да и просто чтобы обновить максимумы по ключевым мировым индексам. Такое часто происходит перед разворотом. Впрочем, сам участвовать в данном движении вверх не планирую, да и постепенно начинаю присматриваться к открытию коротких позиций и увеличению доли низкорисковых активов в портфеле (фонды денежного рынка, флоатеры).

Не верю, что текущий год будет простым и будет преобладать долгосрочная позитивная тенденция. Подбирать рисковые активы планирую ниже, как минимум на 10-15%.

1. Чем дольше сохраняются высокие ставки, тем более вероятно дальнейшее замедление мировой экономики и рост банкротств. В прошлым году уже был значительный рост как в США, так и в Европе.

2. Геополитическая напряженность увеличивает риски более высокой инфляции, что может негативно сказаться на действиях мировых регуляторов в сторону снижения ставок.

3. Рост производительности от искусственного интеллекта, на мой взгляд, уже не то, чтобы заложен – уже перезаложен в цены финансовых активов.

4. Торговое противостояние между США и Китаем со второго квартала может лишь усилиться.

5. Кроме высоких ставок сейчас значительно ужесточились и сами условия кредитования в РФ, что будет негативно сказываться на потребительском спросе.

Из акций, которые могут быть лучше рынка, по-прежнему выделяю сталелитейщиков, компании потребительского сектора товаров первой необходимости, банки, которые не редомицилируются и золотодобывающие компании. Из облигаций по-прежнему нравятся флоатеры. Рублевые активы пока несколько преобладают – т.к. 85 в паре с долларом мы гипотетически еще можем увидеть на продажах ЦБ, но в районе 87-88 поступательно увеличиваю долю в замещающих облигациях. #торговыйплан

{kind=link}

Текущая экономическая ситуация и мои позиции

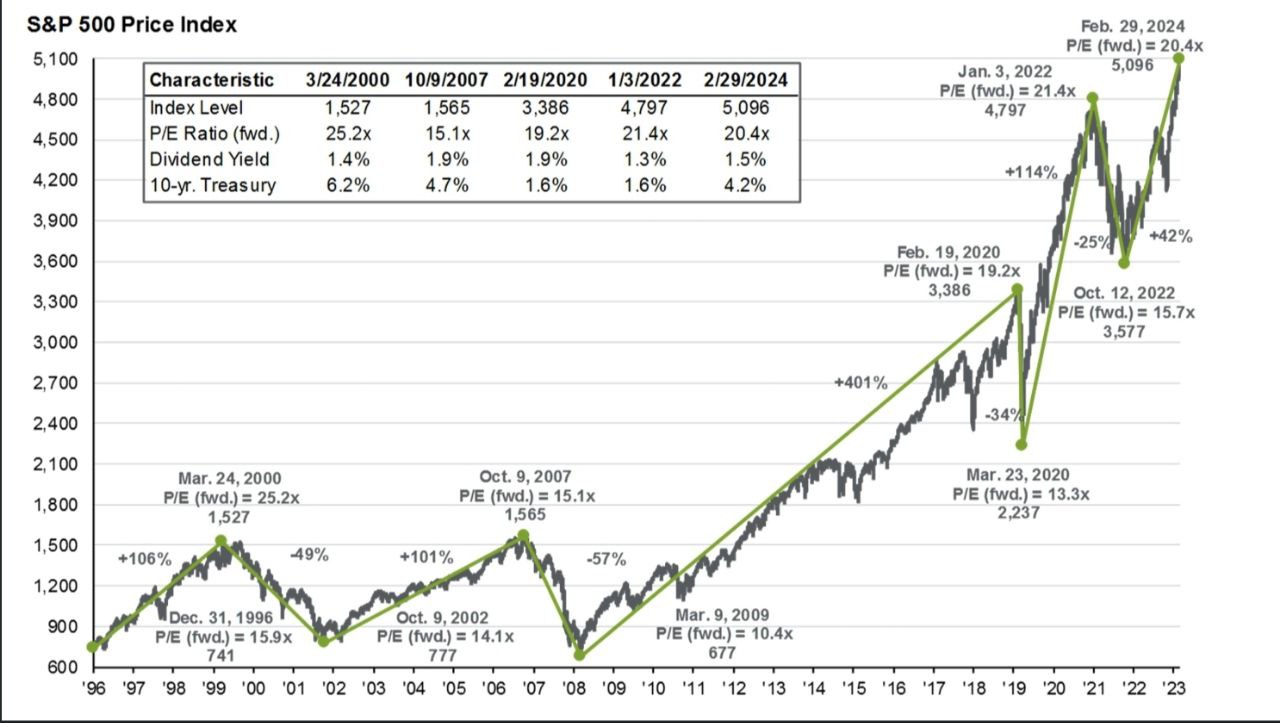

Мировая экономика пытается активно сопротивляться замедлению с помощью искусственного интеллекта.На мой взгляд данная история немного переоценена !

В целом сейчас sp500 по forward p/e находится на уровне 20.4, что на 1.5 стандартных отклонения выше средней за 30 лет. Перед падением в 2008 это значение было 15.1, в 2020м - 19.2, в 2022м - 21.4.

Есть так называемые уязвимости🔻:

- рынок недвижимости;

- зомби компании и физ лица с большой долговой нагрузкой.

Чем дольше ставки высокие - тем более вероятно расширение данных уязвимостей до состояния настоящих проблем.

По РФ очевидно что рост экономики в этом году будет уже не таким сильным как в прошлом. Высокие ставки + повышение налогов + замедление темпов роста денежной массы ещё никогда не способствовали ускорению экономической активности.

Фондовый рынок может ускорить подъем только в случае очередной волны ослабления рубля.

В этом ключе мои позиции по долгосрочному портфелю:

- около 40% сейчас аллоцировано в облигации РФ. Доля с переменным купоном несколько превышает долю с постоянным купоном.

- около 35% держу в замещающих облигациях

- около 10% было в золоте и 10% в биткоинах. Сейчас половину этих позиций зафиксировал и отправил в денежный рынок.

- в акциях оставил всего 5%

Спекулятивно планирую покупать доллары диапазоне 90-91, а также продаю ртс в диапазоне 115000-118000. (Не является инвестиционной рекомендацией) #торговыйплан #акции #облигации #золото #биткоин

Мировая экономика пытается активно сопротивляться замедлению с помощью искусственного интеллекта.На мой взгляд данная история немного переоценена !

В целом сейчас sp500 по forward p/e находится на уровне 20.4, что на 1.5 стандартных отклонения выше средней за 30 лет. Перед падением в 2008 это значение было 15.1, в 2020м - 19.2, в 2022м - 21.4.

Есть так называемые уязвимости🔻:

- рынок недвижимости;

- зомби компании и физ лица с большой долговой нагрузкой.

Чем дольше ставки высокие - тем более вероятно расширение данных уязвимостей до состояния настоящих проблем.

По РФ очевидно что рост экономики в этом году будет уже не таким сильным как в прошлом. Высокие ставки + повышение налогов + замедление темпов роста денежной массы ещё никогда не способствовали ускорению экономической активности.

Фондовый рынок может ускорить подъем только в случае очередной волны ослабления рубля.

В этом ключе мои позиции по долгосрочному портфелю:

- около 40% сейчас аллоцировано в облигации РФ. Доля с переменным купоном несколько превышает долю с постоянным купоном.

- около 35% держу в замещающих облигациях

- около 10% было в золоте и 10% в биткоинах. Сейчас половину этих позиций зафиксировал и отправил в денежный рынок.

- в акциях оставил всего 5%

Спекулятивно планирую покупать доллары диапазоне 90-91, а также продаю ртс в диапазоне 115000-118000. (Не является инвестиционной рекомендацией) #торговыйплан #акции #облигации #золото #биткоин

{kind=link}

Торговый план

Скоро нас ждёт главное событие почти всего лета, а может и не главное, но определённо событие. Наверное кто-то уже догадался что это заседание Банка России. Впрочем, интриги немного - ставка очевидно будет повышена. Пока вероятность 18% максимальная. Но что если например 20%..... тогда в моменте просядут и бонды и акции. И стратегически надо будет активно набрать облигации со средней и дальней дюрацией. Т.к. инфляция будет снижаться быстрее.

В целом сейчас (даже при 18%) уже меньше верю в акции хотя и дивиденды Сбера ещё не пришли. Тут поскользывают и риски геополитики и замедление мировой экономики и в том числе российской и цены на нефть, вот уже более месяца планомерно снижаются и сильный рубль. Поэтому акционную составляющую хеджирую фьючерсом на индекс, а долю облигаций постепенно снова увеличиваю.