Главное не потерять

Текущий рынок для инвестора представляет собой огромный простор для заработка, в то время как у большинства спекулянтов возникают большие сложности - особенно при работе в шорт.

При этом для любого трейдера капитал - это самое главное, т.к. без него он лишается возможности зарабатывать. Поэтому вопрос рисков является вопросом номер 1 для любого трейдера ❗️

Ключевые принципы дабы не остаться без всего в такой ситуации как сейчас: 1) жесткий контроль рисков, который должен включать понимание событий/точки выхода где позиция будет ликвидированы + желательно работать без плеча

2) диверсификация. Да и для спекулянта/трейдера она также нужна, как и для инвестора. Диверсификация может состоять из торговли разными стратегиями, разными инструментами, на разных временных горизонтах.

Грубо: если сложить 2 слабо позитивные стратегии и использовать сигналы, только когда они совпадают, может получиться очень прибыльная стратегия. #обучение #риски

Текущий рынок для инвестора представляет собой огромный простор для заработка, в то время как у большинства спекулянтов возникают большие сложности - особенно при работе в шорт.

При этом для любого трейдера капитал - это самое главное, т.к. без него он лишается возможности зарабатывать. Поэтому вопрос рисков является вопросом номер 1 для любого трейдера ❗️

Ключевые принципы дабы не остаться без всего в такой ситуации как сейчас: 1) жесткий контроль рисков, который должен включать понимание событий/точки выхода где позиция будет ликвидированы + желательно работать без плеча

2) диверсификация. Да и для спекулянта/трейдера она также нужна, как и для инвестора. Диверсификация может состоять из торговли разными стратегиями, разными инструментами, на разных временных горизонтах.

Грубо: если сложить 2 слабо позитивные стратегии и использовать сигналы, только когда они совпадают, может получиться очень прибыльная стратегия. #обучение #риски

{kind=link}

Встреча Путина и Байдена

Сегодня без участия основных игроков (банков и фондов) российский рынок вновь продемонстрировал позитивную динамику. Национальный фондовый рынок в целом в последнее время существенно сильнее аналогов из развивающихся стран (график отношения РТС к развивающимся рынкам ниже ).

Одна из основных причин, судя по всему, встреча Байдена и Путина. Многие ждут что все сильно потеплеет, и геополитическая премия акций РФ и рубля продолжит существенно снижаться. Но как мне кажется, позитивных точек соприкосновения у РФ и США сейчас в принципе нет: Торговля между странами почти не ведется, о мире где-то на востоке договаривать не актуально, кибервойна по мнению американской администрации в активной фазе. Конкуренция: газ, нефть, вооружения. Можно договориться только вокруг Китая – но РФ не станет менять ближнего соседа на дальнего недруга. Зеленая энергетика – да возможно, но это скорее общие высказывания и разговоры на пустом месте, как в общем и возможность вернуться в договор об открытом небе. Поэтому есть вероятность, что послед встречи лидеров 2-х стран какого-то позитива мы не увидим совсем.

Зато интересно, что на пятничное решение ЦБ акции не реагировали совсем (и даже когда было понятно что будет существенный рост ставки никто не закладывал негатив в стоимость бумаг). А ведь рост ключевой ставки = стоимость заимствований и в целом рост стоимости денег, что ведет к снижению прибыли компаний. Поэтому к текущему моменту рынок РФ явно несколько перекуплен….. #риски #акции #Рубль

Сегодня без участия основных игроков (банков и фондов) российский рынок вновь продемонстрировал позитивную динамику. Национальный фондовый рынок в целом в последнее время существенно сильнее аналогов из развивающихся стран (график отношения РТС к развивающимся рынкам ниже ).

Одна из основных причин, судя по всему, встреча Байдена и Путина. Многие ждут что все сильно потеплеет, и геополитическая премия акций РФ и рубля продолжит существенно снижаться. Но как мне кажется, позитивных точек соприкосновения у РФ и США сейчас в принципе нет: Торговля между странами почти не ведется, о мире где-то на востоке договаривать не актуально, кибервойна по мнению американской администрации в активной фазе. Конкуренция: газ, нефть, вооружения. Можно договориться только вокруг Китая – но РФ не станет менять ближнего соседа на дальнего недруга. Зеленая энергетика – да возможно, но это скорее общие высказывания и разговоры на пустом месте, как в общем и возможность вернуться в договор об открытом небе. Поэтому есть вероятность, что послед встречи лидеров 2-х стран какого-то позитива мы не увидим совсем.

Зато интересно, что на пятничное решение ЦБ акции не реагировали совсем (и даже когда было понятно что будет существенный рост ставки никто не закладывал негатив в стоимость бумаг). А ведь рост ключевой ставки = стоимость заимствований и в целом рост стоимости денег, что ведет к снижению прибыли компаний. Поэтому к текущему моменту рынок РФ явно несколько перекуплен….. #риски #акции #Рубль

Черные лебеди

Избыточная ликвидность медленно, но верно толкает рисковые активы выше и выше. При этом текущая ситуация, на мой взгляд, сильно напоминает затишье перед бурей. Волатильность нефти, sp500, золота и даже индекса РТС вблизи своих минимумов (OVX,VIX,GVX и RVI). Индекс геополитической напряженности на минимумах и даже хеджированием мусорных бондов хедж фонды

перестали заморачиваться (график ниже).

Поэтому маленькими частями набираю путы, дабы очень дешево.

А что может спровоцировать:

- по Ирану все-таки договорятся

- новый штамм коронавируса будет игнорировать вакцины

- инфраструктурный проект пройдет, но в очень урезанной форме

- инфляция ускорит свой подъем, что при текущей нефти вполне вероятно

В общем поводы есть и остается только ждать. Да и потенциал роста крайне ограничен, в отличие от потенциала падения

#риски (не является торговой рекомендацией)

Избыточная ликвидность медленно, но верно толкает рисковые активы выше и выше. При этом текущая ситуация, на мой взгляд, сильно напоминает затишье перед бурей. Волатильность нефти, sp500, золота и даже индекса РТС вблизи своих минимумов (OVX,VIX,GVX и RVI). Индекс геополитической напряженности на минимумах и даже хеджированием мусорных бондов хедж фонды

перестали заморачиваться (график ниже).

Поэтому маленькими частями набираю путы, дабы очень дешево.

А что может спровоцировать:

- по Ирану все-таки договорятся

- новый штамм коронавируса будет игнорировать вакцины

- инфраструктурный проект пройдет, но в очень урезанной форме

- инфляция ускорит свой подъем, что при текущей нефти вполне вероятно

В общем поводы есть и остается только ждать. Да и потенциал роста крайне ограничен, в отличие от потенциала падения

#риски (не является торговой рекомендацией)

{kind=link}

Интересная статистика

С 1871 года было всего 12 случаев, когда положительный тренд на рынке длился 6 месяцев или более (как сейчас), прежде чем наступал месяц коррекции. Если взглянуть на 10 летний месячный график индекса S&P 500, то можно заметить, что такие длительные «бычьи» тренды встречаются достаточно редко. А если они и встречаются, то за ними следует месяц или более отрицательного тренда.

Исторические данные рынка говорят нам о том, что с 40% вероятностью после 2 месячного тренда на рынке наступает месяц коррекции. 23% вероятности на то, что бычий тренд длится 3 месяца и затем коррекция и только в 14% случаев этот период длится 4 месяца. С 1871 года было всего 12 случаев, когда положительный тренд держался 6 месяцев или более. Каждый из этих периодов заканчивался месяцем с отрицательной доходностью, а то и более глубокими коррекциями.

Сейчас рынок сильно отклонился от своей 24 месячной скользящей средней. Такие отклонения встречаются крайне редко и часто приводят к коррекциям на 20% и более.

Также по статистике лет в которые американские президенты вступали в должность, август- октябрь традиционно были самыми негативными (график ниже) 🧐

Инвесторы игнорируют риски и замедление роста экономики и надеются на продолжение поддержки со стороны ФРС, однако, похожая история была и в феврале 2020 года (перед началом кризиса). В будущем мы вероятно в очередной раз протестируем эту поддержку. Это не значит, что нужно идти и полностью «сбрасывать все активы», нужно балансировать свой портфель и принимать во внимание все потенциальные риски. #sp500 #коррекция #риски

С 1871 года было всего 12 случаев, когда положительный тренд на рынке длился 6 месяцев или более (как сейчас), прежде чем наступал месяц коррекции. Если взглянуть на 10 летний месячный график индекса S&P 500, то можно заметить, что такие длительные «бычьи» тренды встречаются достаточно редко. А если они и встречаются, то за ними следует месяц или более отрицательного тренда.

Исторические данные рынка говорят нам о том, что с 40% вероятностью после 2 месячного тренда на рынке наступает месяц коррекции. 23% вероятности на то, что бычий тренд длится 3 месяца и затем коррекция и только в 14% случаев этот период длится 4 месяца. С 1871 года было всего 12 случаев, когда положительный тренд держался 6 месяцев или более. Каждый из этих периодов заканчивался месяцем с отрицательной доходностью, а то и более глубокими коррекциями.

Сейчас рынок сильно отклонился от своей 24 месячной скользящей средней. Такие отклонения встречаются крайне редко и часто приводят к коррекциям на 20% и более.

Также по статистике лет в которые американские президенты вступали в должность, август- октябрь традиционно были самыми негативными (график ниже) 🧐

Инвесторы игнорируют риски и замедление роста экономики и надеются на продолжение поддержки со стороны ФРС, однако, похожая история была и в феврале 2020 года (перед началом кризиса). В будущем мы вероятно в очередной раз протестируем эту поддержку. Это не значит, что нужно идти и полностью «сбрасывать все активы», нужно балансировать свой портфель и принимать во внимание все потенциальные риски. #sp500 #коррекция #риски

{kind=link}

Монетарная политика ФРС – провальный эксперимент?

На такой вопрос во многом натолкивает взаимосвязь между sp500 и индексом уверенности потребителей (график ниже). С момента начала стимулирования от ФРС, корреляция между ценами на активы и доверием потребителей была крайне высокой. Проблема была в том, что, хотя ФРС подняли цены на активы, замедления темпов роста экономики избежать не удалось.

Между тем настроения потребителей США резко упали в начале августа до самого низкого уровня за последнее десятилетие, что является тревожным сигналом для экономики. Американцы дают отрицательные прогнозы всему, начиная от личных финансов до инфляции и занятости.

Бен Бернанке, возглавлявший ФРС десять лет назад, после мирового кризиса сделал акцент на политику «количественного смягчения». Ее суть заключалась в том, что более низкие ставки по ипотеке сделают жилье более доступным, более низкие ставки по корпоративным облигациям будут стимулировать инвестиции, а более высокие цены на акции повысят благосостояние населения и повысят доверие к рынку, а также могут стимулировать расходы. В основе этого лежат психологические факторы. Бернанке понял, что инвесторы отреагируют на этот стимул и подтолкнут вверх цены на активы. Ведь чем выше спрос, тем выше цена.

Целью монетарной политики в первую очередь было стимулирование потребительских расходов. В теории все было хорошо, но на деле не удалось добиться укрепления экономики. 10 лет назад такой сценарий сработал и все шло хорошо до недавнего времени. В 2019 году корреляция между доверием потребителей и рынками нарушилась. Несмотря на то, что ФРС занимается ежемесячной монетизацией долга на 120 млрд, высокие цены на активы никак не влияют на доверие потребителей.

ФРС все меньше влияет на поведение и доверие потребителя, а значит постепенно теряет рычаги влияния на экономику ❗ Поэтому чем дальше тем количественное стимулирование будет иметь все меньший эффект на реальную экономику, что в свою очередь создаёт риски и для компаний по всему миру #риски #фрс #стимулирование

На такой вопрос во многом натолкивает взаимосвязь между sp500 и индексом уверенности потребителей (график ниже). С момента начала стимулирования от ФРС, корреляция между ценами на активы и доверием потребителей была крайне высокой. Проблема была в том, что, хотя ФРС подняли цены на активы, замедления темпов роста экономики избежать не удалось.

Между тем настроения потребителей США резко упали в начале августа до самого низкого уровня за последнее десятилетие, что является тревожным сигналом для экономики. Американцы дают отрицательные прогнозы всему, начиная от личных финансов до инфляции и занятости.

Бен Бернанке, возглавлявший ФРС десять лет назад, после мирового кризиса сделал акцент на политику «количественного смягчения». Ее суть заключалась в том, что более низкие ставки по ипотеке сделают жилье более доступным, более низкие ставки по корпоративным облигациям будут стимулировать инвестиции, а более высокие цены на акции повысят благосостояние населения и повысят доверие к рынку, а также могут стимулировать расходы. В основе этого лежат психологические факторы. Бернанке понял, что инвесторы отреагируют на этот стимул и подтолкнут вверх цены на активы. Ведь чем выше спрос, тем выше цена.

Целью монетарной политики в первую очередь было стимулирование потребительских расходов. В теории все было хорошо, но на деле не удалось добиться укрепления экономики. 10 лет назад такой сценарий сработал и все шло хорошо до недавнего времени. В 2019 году корреляция между доверием потребителей и рынками нарушилась. Несмотря на то, что ФРС занимается ежемесячной монетизацией долга на 120 млрд, высокие цены на активы никак не влияют на доверие потребителей.

ФРС все меньше влияет на поведение и доверие потребителя, а значит постепенно теряет рычаги влияния на экономику ❗ Поэтому чем дальше тем количественное стимулирование будет иметь все меньший эффект на реальную экономику, что в свою очередь создаёт риски и для компаний по всему миру #риски #фрс #стимулирование

{kind=link}

Инфляция постепенно перестает быть временным явлением

Кризис в сфере логистики, который должен был продлится недолгое время, судя по всему затронет и, как минимум, следующий год, так как, число заболеваний коронавирусом пока растет и это отрицательно сказывается производстве в Азии и пагубно влияет на морское сообщение – эти факторы тормозят рост мировой экономики.

Производители, страдающие от нехватки ключевых компонентов для производства и высоких цен на сырье и энергию вынуждены бороться за места на морских судах, тем самым доводя фрахтовые ставки до рекордных значений и побуждая некоторых экспортеров повышать цены или просто отменять поставки. В частности, посмотрите на значения Baltic Dry Index (график ниже). Напомню, Baltic Dry Index — торговый индекс, ежедневно рассчитываемый Балтийской Биржей. Индекс отражает стоимость перевозок сухого груза морем по двадцати основным торговым маршрутам

В последнем отчете Markit Economics отмечается, что пять из семи крупнейших экономик сокращаются (данные моменты отражает снижение производственного показателя по деловой активности) из-за мер по сдерживанию COVID. Это еще больше ограничивает международную логистику. В отчете отмечается, что небольшие улучшения в сфере труда компенсируются продолжающимися проблемами в транспортном секторе. По-прежнему сообщается о большом количестве невыполненных заказов, слишком низких товарных запасах клиентов и почти рекордных сроках поставки сырья.

Это означает, что инфляционное давление уже переросло статус «временного»🧐

Тем временем изменение индекса цен производителей (по отношению к прошлому году) было самым высоким за последние 50 лет. Скорее всего, это продолжится, что объясняет, почему сейчас ФРС считает, что инфляционные риски увеличиваются. Такой показатель как PPI может быть звоночком к будущему повышению % ставки #инфляция #риски

Кризис в сфере логистики, который должен был продлится недолгое время, судя по всему затронет и, как минимум, следующий год, так как, число заболеваний коронавирусом пока растет и это отрицательно сказывается производстве в Азии и пагубно влияет на морское сообщение – эти факторы тормозят рост мировой экономики.

Производители, страдающие от нехватки ключевых компонентов для производства и высоких цен на сырье и энергию вынуждены бороться за места на морских судах, тем самым доводя фрахтовые ставки до рекордных значений и побуждая некоторых экспортеров повышать цены или просто отменять поставки. В частности, посмотрите на значения Baltic Dry Index (график ниже). Напомню, Baltic Dry Index — торговый индекс, ежедневно рассчитываемый Балтийской Биржей. Индекс отражает стоимость перевозок сухого груза морем по двадцати основным торговым маршрутам

В последнем отчете Markit Economics отмечается, что пять из семи крупнейших экономик сокращаются (данные моменты отражает снижение производственного показателя по деловой активности) из-за мер по сдерживанию COVID. Это еще больше ограничивает международную логистику. В отчете отмечается, что небольшие улучшения в сфере труда компенсируются продолжающимися проблемами в транспортном секторе. По-прежнему сообщается о большом количестве невыполненных заказов, слишком низких товарных запасах клиентов и почти рекордных сроках поставки сырья.

Это означает, что инфляционное давление уже переросло статус «временного»🧐

Тем временем изменение индекса цен производителей (по отношению к прошлому году) было самым высоким за последние 50 лет. Скорее всего, это продолжится, что объясняет, почему сейчас ФРС считает, что инфляционные риски увеличиваются. Такой показатель как PPI может быть звоночком к будущему повышению % ставки #инфляция #риски

TradingView

TradingView Chart

Все ли так хорошо, как кажется ?

Несмотря на то, что финансовые условия сейчас почти максимально мягкие за весь период наблюдений, а свободной ликвидности можно хоть черпать лопатой, определенные моменты все же вызывают у меня беспокойство:

1. Макроэкономичечкие данные в последнее время существенно ухудшились. В Китае, например, индекс деловой активности и вовсе опустился ниже 50, водораздел между ростом и падением. При этом ряд стимулирующих мер перестанет действовать с этого месяца (например, дополнительные пособия по безработице в США закончили свое действие 6 сентября). А значит потребление будет постепенно снижаться, а вместе с ним и прибыли компаний

2. Домохозяйства загружены акциями максимально за весь период наблюдений (график ниже).

3. Инфляция все еще представляет существенный риск и вряд ли уйдёт от нас в ближайшее время, т.к:

- рост зарплат будет продолжаться т.к. люди неохотно соглашаются на работу, а кадров по-прежнему дефицит

- цены на сырье, металлы, продукты ускорили рост - достаточно взглянуть на графики например металлов и все становится понятно

- цепочки поставок до сих пор нарушены и коронавирус пока их продолжает нарушать

4. Вторая половина сентября традиционно самая негативная для рынка акций. #риски #торговыйплан

Все это конечно на 100% не гарантирует что прям завтра начнётся коррекция, но быть готовым к такому развитию событий безусловно важно

Несмотря на то, что финансовые условия сейчас почти максимально мягкие за весь период наблюдений, а свободной ликвидности можно хоть черпать лопатой, определенные моменты все же вызывают у меня беспокойство:

1. Макроэкономичечкие данные в последнее время существенно ухудшились. В Китае, например, индекс деловой активности и вовсе опустился ниже 50, водораздел между ростом и падением. При этом ряд стимулирующих мер перестанет действовать с этого месяца (например, дополнительные пособия по безработице в США закончили свое действие 6 сентября). А значит потребление будет постепенно снижаться, а вместе с ним и прибыли компаний

2. Домохозяйства загружены акциями максимально за весь период наблюдений (график ниже).

3. Инфляция все еще представляет существенный риск и вряд ли уйдёт от нас в ближайшее время, т.к:

- рост зарплат будет продолжаться т.к. люди неохотно соглашаются на работу, а кадров по-прежнему дефицит

- цены на сырье, металлы, продукты ускорили рост - достаточно взглянуть на графики например металлов и все становится понятно

- цепочки поставок до сих пор нарушены и коронавирус пока их продолжает нарушать

4. Вторая половина сентября традиционно самая негативная для рынка акций. #риски #торговыйплан

Все это конечно на 100% не гарантирует что прям завтра начнётся коррекция, но быть готовым к такому развитию событий безусловно важно

{kind=link}

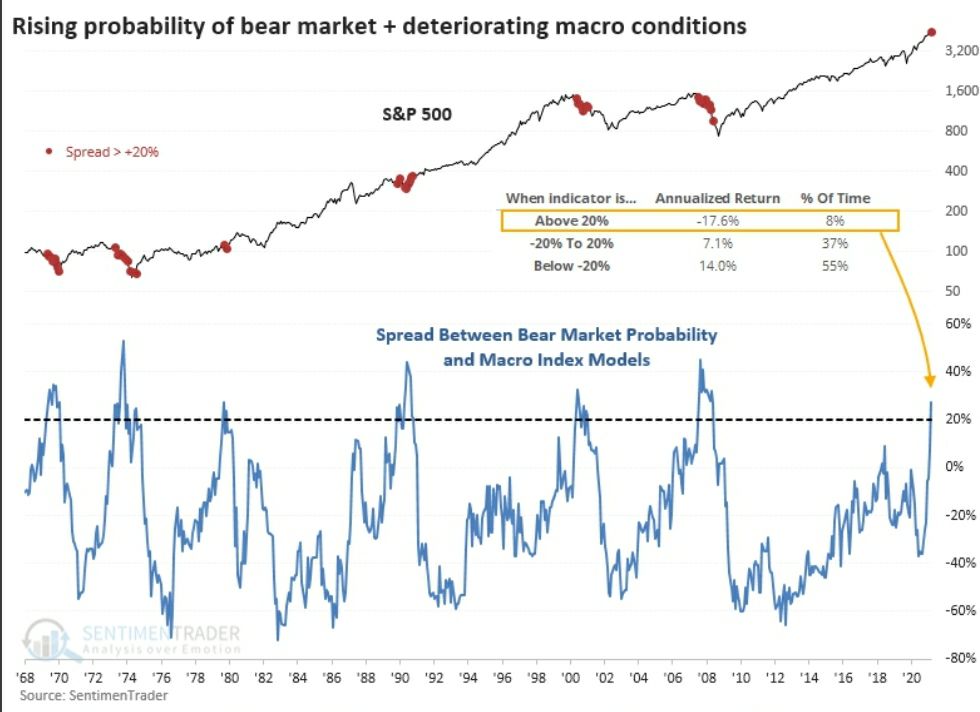

Очередной повод задуматься

Есть у Sentiment Trader несколько интересных моделей. И одна из них строится на основе разницы между моделью макроиндекса и индикаторе медвежьего рынка.

Модель макроиндекса объединяет 11 различных индикаторов для определения состояния экономики США. Инвесторы фондового рынка должны быть оптимистично настроены если показатель выше 0,7, и быть настороженными если он ниже или равен 0,7. После того, как основные экономические отчеты были представлены в августе, модель упала ниже 0,4, что стало вторым самым низким показателем за последнее десятилетие.

В то же время индикатор медвежьего рынка резко подскочил. Этот индикатор имеет 5 входных данных: уровень безработицы, производственный индекс ISM, кривую доходности, инфляцию и уровень цен. По мнению Sentiment Trader, нельзя упускать из виду сочетание этих двух показателей. Чем выше разница между этими показателями, тем выше вероятность медвежьего рынка. И сейчас этот спред как бы явно на что-то намекает (график ниже). #риски #индикаторы

Есть у Sentiment Trader несколько интересных моделей. И одна из них строится на основе разницы между моделью макроиндекса и индикаторе медвежьего рынка.

Модель макроиндекса объединяет 11 различных индикаторов для определения состояния экономики США. Инвесторы фондового рынка должны быть оптимистично настроены если показатель выше 0,7, и быть настороженными если он ниже или равен 0,7. После того, как основные экономические отчеты были представлены в августе, модель упала ниже 0,4, что стало вторым самым низким показателем за последнее десятилетие.

В то же время индикатор медвежьего рынка резко подскочил. Этот индикатор имеет 5 входных данных: уровень безработицы, производственный индекс ISM, кривую доходности, инфляцию и уровень цен. По мнению Sentiment Trader, нельзя упускать из виду сочетание этих двух показателей. Чем выше разница между этими показателями, тем выше вероятность медвежьего рынка. И сейчас этот спред как бы явно на что-то намекает (график ниже). #риски #индикаторы

{kind=link}

Рынки максимально подвержены быстрым распродажам

Как показала история с Evergrande распродажи в мире могут начаться стремительно и в довольно ощутимых масштабах. Основные причины хрупкости рынка:

- слишком большая доля в акциях у физических лиц и даже пенсионных фондах

- привычка что любой пролив выкупается (именно так происходит последний год). Поэтому несколько дней снижения уже может вызвать локальные распродажи на рынках, т.к. вае пошло не по плану

- снижение количества эффективных инструментов у Центробанков. Когда ставки на 0, а печатный станок запущен на полную катушку сложно предложить что-то новое и эффективное для снятия риска

При этом рынки недвижимости вызывают определённые опасения не только в Китае❗️ Чего стоит например стремительный рост цен в Канаде в сравнении с доходами (график ниже) #риски #хрупкость

Как показала история с Evergrande распродажи в мире могут начаться стремительно и в довольно ощутимых масштабах. Основные причины хрупкости рынка:

- слишком большая доля в акциях у физических лиц и даже пенсионных фондах

- привычка что любой пролив выкупается (именно так происходит последний год). Поэтому несколько дней снижения уже может вызвать локальные распродажи на рынках, т.к. вае пошло не по плану

- снижение количества эффективных инструментов у Центробанков. Когда ставки на 0, а печатный станок запущен на полную катушку сложно предложить что-то новое и эффективное для снятия риска

При этом рынки недвижимости вызывают определённые опасения не только в Китае❗️ Чего стоит например стремительный рост цен в Канаде в сравнении с доходами (график ниже) #риски #хрупкость

{kind=link}

Пока ситуация развивается точно по сценарию, который описывал ещё в понедельник. Риск аппетит снова вернулся на рынки, хотя и на мой взгляд ненадолго. Т.к.

- Фрс может завершить программу скупки активов полностью к середине следующего года, а ставку поднять уже в конце 2022го

- лимит госдолга США продолжит оказывать давление на рынки в ближайшем будущем

- уже завтра ситуация вокруг китайского застройщика вновь может стать горячей

- сегодня вновь появились разговоры о возможных санкциях на госдолг РФ #риски

- Фрс может завершить программу скупки активов полностью к середине следующего года, а ставку поднять уже в конце 2022го

- лимит госдолга США продолжит оказывать давление на рынки в ближайшем будущем

- уже завтра ситуация вокруг китайского застройщика вновь может стать горячей

- сегодня вновь появились разговоры о возможных санкциях на госдолг РФ #риски

Telegram

Игра на понижение (OptionsWorld)

Распродажи не носят панический характер

Закрытие сегодняшнего дня на американской торговой сессии показало, что участники пока не планируют паниковать и распродавать все свои активы. В частости об этом говорит отскок более чем на процент по sp500 за последние…

Закрытие сегодняшнего дня на американской торговой сессии показало, что участники пока не планируют паниковать и распродавать все свои активы. В частости об этом говорит отскок более чем на процент по sp500 за последние…

Рынок акций РФ

На фондовом рынке РФ накануне прошли большие объёмы и стремительный рост абсолютного большинства активов. Ключевая причина безусловно в стресительном росте цен на газ и нефть. Часто быстро такие вещи не заканчиваются, но возможны быстрые и сильные откаты.

При этом текущая ситуация является уже большим поводом для беспокойства инвесторов. Т.к. энергетический кризис заметно увеличивает расходы предприятий и снижает покупательную способность населения, а это потенциально сильный удар по экономике. Также стоит отметить продолжающиеся проблемы на рынке недвижимости Китая, все еще не повышенную планку госдолга США, потенциальный рост новых случаев COVID-19 в 4 квартале на фоне наступления холодов и усиление торговой конфронтации между США и Китаем. Очень странно что на этом фоне в предыдущие дни росли такие компании как Магнит, X5 и др. (кроме нефтегазового сектора). Поэтому думаю в целом рынок РФ локально перекуплен. #риски #ртс

На фондовом рынке РФ накануне прошли большие объёмы и стремительный рост абсолютного большинства активов. Ключевая причина безусловно в стресительном росте цен на газ и нефть. Часто быстро такие вещи не заканчиваются, но возможны быстрые и сильные откаты.

При этом текущая ситуация является уже большим поводом для беспокойства инвесторов. Т.к. энергетический кризис заметно увеличивает расходы предприятий и снижает покупательную способность населения, а это потенциально сильный удар по экономике. Также стоит отметить продолжающиеся проблемы на рынке недвижимости Китая, все еще не повышенную планку госдолга США, потенциальный рост новых случаев COVID-19 в 4 квартале на фоне наступления холодов и усиление торговой конфронтации между США и Китаем. Очень странно что на этом фоне в предыдущие дни росли такие компании как Магнит, X5 и др. (кроме нефтегазового сектора). Поэтому думаю в целом рынок РФ локально перекуплен. #риски #ртс

{kind=link}

Черные лебеди и как их избежать

Агрессивное стимулирование со стороны ведущих мировых Центробанков и Правительств продолжает оказывать поддержку фондовым активам по всему миру. Но есть целый ряд рисков, каждый из которых при определенном сценарии может стать новым «черным лебедем». Это: торговые войны, побочные действия и низкая эффективность вакцин, стремительный рост инфляции, ранее завершение сделки ОПЕК+ и др.

Как избежать:

- Обращать внимание на короткие выпуски облигаций (даже если будут введены санкции на гос. долг, они с очень высокой вероятностью будут погашены). При этом облигации с переменным купоном в случае выхода из риска могут смотреться лучше чем с постоянным купоном. Также необходимо смотреть на краткосрочный долг компаний, которые покупаются в портфель.

- Держать свободный кэш (да сейчас многие пытаются активно покупать акции), но есть довольно высокая вероятность, что мы еще увидим по ряду активов цены несколько более привлекательные

- Сохранять высокую диверсификацию в бумагах, которые все-таки решили приобрести в портфель. Т.е. акций в портфеле должно быть не менее 5 и взаимосвязь между ними должна быть минимальная. Оптимально чтобы долговая нагрузка у тех акций, которые приобрели была минимальная или вовсе отсутствовала. И онлайн сегмент при негативных сценариях все-таки может смотреться сильнее рынка.

- Желательно держать в портфеле также активы в других валютах (доллар, евро) и золоте чтобы снизить влияние потенциального обесценения национальной валюты

- И в определенных условиях будет полезно уметь хеджировать позиции фьючерсами и опционами. Подробнее на данную тему писал здесь #риски #хеджирование

Агрессивное стимулирование со стороны ведущих мировых Центробанков и Правительств продолжает оказывать поддержку фондовым активам по всему миру. Но есть целый ряд рисков, каждый из которых при определенном сценарии может стать новым «черным лебедем». Это: торговые войны, побочные действия и низкая эффективность вакцин, стремительный рост инфляции, ранее завершение сделки ОПЕК+ и др.

Как избежать:

- Обращать внимание на короткие выпуски облигаций (даже если будут введены санкции на гос. долг, они с очень высокой вероятностью будут погашены). При этом облигации с переменным купоном в случае выхода из риска могут смотреться лучше чем с постоянным купоном. Также необходимо смотреть на краткосрочный долг компаний, которые покупаются в портфель.

- Держать свободный кэш (да сейчас многие пытаются активно покупать акции), но есть довольно высокая вероятность, что мы еще увидим по ряду активов цены несколько более привлекательные

- Сохранять высокую диверсификацию в бумагах, которые все-таки решили приобрести в портфель. Т.е. акций в портфеле должно быть не менее 5 и взаимосвязь между ними должна быть минимальная. Оптимально чтобы долговая нагрузка у тех акций, которые приобрели была минимальная или вовсе отсутствовала. И онлайн сегмент при негативных сценариях все-таки может смотреться сильнее рынка.

- Желательно держать в портфеле также активы в других валютах (доллар, евро) и золоте чтобы снизить влияние потенциального обесценения национальной валюты

- И в определенных условиях будет полезно уметь хеджировать позиции фьючерсами и опционами. Подробнее на данную тему писал здесь #риски #хеджирование

{kind=link}

Торговый план

Сразу несколько идей, открытых неделю - 1.5 недели назад благополучно реализовываются - золото с момента входа повысилось с 1750 до 1826 (частично закрываю позицию), нефть выросла с 83.45 до 85, а рубль укрепился до 70.7.

Между тем постепенно начинаю снова набирать позиции вниз по ртс, т.к.:

- инфраструктурный план в сша согласован в существенно меньшем чем изначально ожидалось объеме

- к началу декабря вновь встанет вопрос повышения планки госдолга в сша

- новые волны коронавируса могут негативно сказаться на предновогодних продажах в мире

- инфляция продолжает расти. Причём производственная быстрее растет чем продовольственная, а значит страдает прибыль компаний

- нехватка чипов оказывает давление на целый ряд продукции, снижением объёма продаж

- сбережения стремительно тают (избыточные еще остались лишь в Европе, в США все на докризисном уровне)

- ситуация на рынке недвижимости Китая будет оказывать давление на экономику еще долгие месяцы

- огромный долг, который набрали страны за пандемию будет сдерживать рост мировой экономики

- большое число компаний "зомби"

- ихбыточная стоимость большинства финансовых активов

И пока против всех этих пунктов выше выступает преимущественно лишь огромная ликвидность, которую также постепенно начали сокращать #риски #идеи

Сразу несколько идей, открытых неделю - 1.5 недели назад благополучно реализовываются - золото с момента входа повысилось с 1750 до 1826 (частично закрываю позицию), нефть выросла с 83.45 до 85, а рубль укрепился до 70.7.

Между тем постепенно начинаю снова набирать позиции вниз по ртс, т.к.:

- инфраструктурный план в сша согласован в существенно меньшем чем изначально ожидалось объеме

- к началу декабря вновь встанет вопрос повышения планки госдолга в сша

- новые волны коронавируса могут негативно сказаться на предновогодних продажах в мире

- инфляция продолжает расти. Причём производственная быстрее растет чем продовольственная, а значит страдает прибыль компаний

- нехватка чипов оказывает давление на целый ряд продукции, снижением объёма продаж

- сбережения стремительно тают (избыточные еще остались лишь в Европе, в США все на докризисном уровне)

- ситуация на рынке недвижимости Китая будет оказывать давление на экономику еще долгие месяцы

- огромный долг, который набрали страны за пандемию будет сдерживать рост мировой экономики

- большое число компаний "зомби"

- ихбыточная стоимость большинства финансовых активов

И пока против всех этих пунктов выше выступает преимущественно лишь огромная ликвидность, которую также постепенно начали сокращать #риски #идеи

{kind=link}

Рубль по 73, и снижение индекса ртс почти на 4%. Чего ждать дальше

Сегодняшний день закончился практически трагическим падением российского рынка акций йи национальной валюты причин этому несколько: 1. Политическая: якобы РФ надумала вторгнуться в Украину и подтягивает войска + там непонятная ситуация с мигрантами на границе с Белоруссией, да и сам батька надумал краны всем поперекрывать в ответ на санкции, причём что интересно краны российские. 2. Падение цен на нефть (хоть и не столь значимый момент, но тоже оказал свое влияние). 3. Фактор пятницы усилил падение - многие страхуются перед выходными т.к. в эти дни закрыть позиции никак не смогут

Тут конечно я мог бы порадоваться написать вот говорил же пора ртсу падать, но не буду, а лучше поразмышляю что может быть дальше. Сразу при этом скажу позицию по ртс сегодня закрыл - не очень люблю торговать политику.

Пока мысли преимущественно следующие🧐: реакция рынка чрезмерная - РФ никакой угрозы никому не представляет (такое мы уже много раз видели/слышали) и уже в начале следующей недели половину сегодняшнего снижения можем отыграть обратно + не думаю что батька перекроет трубу. Ключевой риск не реализации данного сценария - сильное падение мировых рынков по какой либо причине или провокации со стороны например Украины, что приведёт к какой-либо эскалации (пока на мой взгляд вероятность очень низкая и того и другого факторов). Поэтому за базовый сценарий беру отскок в начале следующей недели. #политика #риски

Сегодняшний день закончился практически трагическим падением российского рынка акций йи национальной валюты причин этому несколько: 1. Политическая: якобы РФ надумала вторгнуться в Украину и подтягивает войска + там непонятная ситуация с мигрантами на границе с Белоруссией, да и сам батька надумал краны всем поперекрывать в ответ на санкции, причём что интересно краны российские. 2. Падение цен на нефть (хоть и не столь значимый момент, но тоже оказал свое влияние). 3. Фактор пятницы усилил падение - многие страхуются перед выходными т.к. в эти дни закрыть позиции никак не смогут

Тут конечно я мог бы порадоваться написать вот говорил же пора ртсу падать, но не буду, а лучше поразмышляю что может быть дальше. Сразу при этом скажу позицию по ртс сегодня закрыл - не очень люблю торговать политику.

Пока мысли преимущественно следующие🧐: реакция рынка чрезмерная - РФ никакой угрозы никому не представляет (такое мы уже много раз видели/слышали) и уже в начале следующей недели половину сегодняшнего снижения можем отыграть обратно + не думаю что батька перекроет трубу. Ключевой риск не реализации данного сценария - сильное падение мировых рынков по какой либо причине или провокации со стороны например Украины, что приведёт к какой-либо эскалации (пока на мой взгляд вероятность очень низкая и того и другого факторов). Поэтому за базовый сценарий беру отскок в начале следующей недели. #политика #риски

{kind=link}

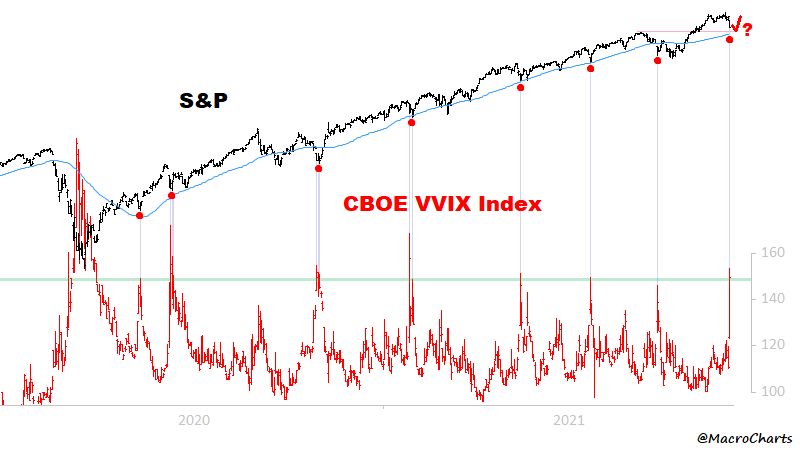

Новый штамм. На сколько страшно?

Первая реакция большинства стран закрытие авиасообщений.

Т.е. пока очевидны ещё большие перебои с поставками всего и вся на фоне локдаунов - т.е инфляция ещё выше

- при этом стимулирование в зависимости от серьёзности может продолжаться несколько дольше. Значит неплохо золото. Т.к. есть угроза мировой экономике и потенциальный рост инфляции

Что интересно полит риски вокруг РФ на фоне нового штамма могут немного снизиться, т.к появилась более реальная угроза чем надуманное вторжение в Украину. Поэтому постепенные покупки рубля могут быть вполне интересными.

Пока первые мысли такие. Кстати волатильность в пятницу скаканула до небес - интересный график на эту тему снизу. Интересно снова выкупят🧐 #ковид #риски #торговыйплан

Первая реакция большинства стран закрытие авиасообщений.

Т.е. пока очевидны ещё большие перебои с поставками всего и вся на фоне локдаунов - т.е инфляция ещё выше

- при этом стимулирование в зависимости от серьёзности может продолжаться несколько дольше. Значит неплохо золото. Т.к. есть угроза мировой экономике и потенциальный рост инфляции

Что интересно полит риски вокруг РФ на фоне нового штамма могут немного снизиться, т.к появилась более реальная угроза чем надуманное вторжение в Украину. Поэтому постепенные покупки рубля могут быть вполне интересными.

Пока первые мысли такие. Кстати волатильность в пятницу скаканула до небес - интересный график на эту тему снизу. Интересно снова выкупят🧐 #ковид #риски #торговыйплан

{kind=link}

Рисков все больше:

- ФРС задумывается о более быстром сворачивании

- Рождественские праздники под угрозой из-за нового штамма (график распространения ниже)

- нарушения цепочек поставок грозят еще большей инфляцией

Зато рубль как и ожидалось на спаде геополитических рисков очень неплохо укрепился. Но как говорится пора и честь знать...

Ключевое событие недели ОПЕК+, думаю черное золото вполне может немного отскочить.

Впрочем, среднесрочно картина для всех рисков активов не выглядит оптимистично....#риски #нефть

- ФРС задумывается о более быстром сворачивании

- Рождественские праздники под угрозой из-за нового штамма (график распространения ниже)

- нарушения цепочек поставок грозят еще большей инфляцией

Зато рубль как и ожидалось на спаде геополитических рисков очень неплохо укрепился. Но как говорится пора и честь знать...

Ключевое событие недели ОПЕК+, думаю черное золото вполне может немного отскочить.

Впрочем, среднесрочно картина для всех рисков активов не выглядит оптимистично....#риски #нефть

{kind=link}

Фискальная политика США

Траты 2020-2021 на антиковидные меры уже составили для США порядка 26% ВВП. Самое время подумать как их отдавать.

Какие варианты налогов рассматриваются:

Пока ничего утверждённого нет, из основного - корпоративный налог (налог на прибыль) хотят снова повысить, но с 21% до «всего» 26,5%; налог на прирост капитала хотят повысить с 20% до 25%; хотят ввести Налоги для богатых - 5% на доход свыше 10 млн и 8% на доход свыше 25 млн. Демократы в палате представителей продвигают эти темы, чтобы финансировать инфраструктурный план Байдена и возросшие расходы на здравоохранение, но Байден сам боится все это разом делать.

Оно и понятно... .

Рейтинг Байдена и сотоварищей в лице демократов стремительно снижается (график ниже). Поэтому какое-то существенное ужесточение фискальной политики маловероятно - даже налоги могут быть повышены на меньшую чем прогнозировалось величину (как причину могут заявить неопределенность с ковидом) #налоги #риски

Траты 2020-2021 на антиковидные меры уже составили для США порядка 26% ВВП. Самое время подумать как их отдавать.

Какие варианты налогов рассматриваются:

Пока ничего утверждённого нет, из основного - корпоративный налог (налог на прибыль) хотят снова повысить, но с 21% до «всего» 26,5%; налог на прирост капитала хотят повысить с 20% до 25%; хотят ввести Налоги для богатых - 5% на доход свыше 10 млн и 8% на доход свыше 25 млн. Демократы в палате представителей продвигают эти темы, чтобы финансировать инфраструктурный план Байдена и возросшие расходы на здравоохранение, но Байден сам боится все это разом делать.

Оно и понятно... .

Рейтинг Байдена и сотоварищей в лице демократов стремительно снижается (график ниже). Поэтому какое-то существенное ужесточение фискальной политики маловероятно - даже налоги могут быть повышены на меньшую чем прогнозировалось величину (как причину могут заявить неопределенность с ковидом) #налоги #риски

{kind=link}

Фрс, инфляция.....

На прошлой неделе прошло очередное заседание ФРС, тезисы, сказанные там были не обнадёживающими, но это не помешало американским рынкам обновить исторические максимумы. Психология инвесторов так изменилась за последние полтора года, что быки моментально выкупают просадки даже в несколько процентов. В 2008 году, для спасения экономики ФРС пошла на резкое смягчение экономической политики, в первую очередь снизив краткосрочные ставки. Такая мера не оставила населению выбора как пойти «в рынок». Во время кризиса 2020 года ФРС решила повторить прием 2008 года, снова снижены краткосрочные процентные ставки до нуля, а также ФРС пообещали выкупить облигации с ипотечным покрытием. Фондовый рынок реагировал на такие меры моментально выдавая один новый максимум за другим, 16 декабря индекс S&P500 в очередной раз обновил максимум. Появление нового штамма обвиняют в распродаже в конце прошлой недели (4%), однако, это больше связано не сколько с вирусом, сколько с ужесточением политики ФРС для борьбы с инфляцией. На текущий момент фондовый рынок США опасно дорог. Инфляция на рынке акций и облигаций растет уже 10 лет. В среднем рынок акций растет на 16% в год. Эти значения далеки от нормы. Если говорить об итогах роста фондового рынка, то можно сказать, что именно акции были главным драйвером роста, скорее всего в обратном случае они станут главным провалом.

Долговые ценные бумаги потеряли прежнюю привлекательность из-за снижения процентных ставок. Отток инвесторов из облигаций, векселей или CDS наблюдается уже давно. Это вынудило инвесторов перейти из долговых ценных бумаг к более рисковым долевым.

Инфляция сейчас большая и продолжает расти. 6,8% это сильно выше целевого показателя ФРС, это самый высокий показатель с 1990 года. Такая высокая инфляция делает доходность S&P500 отрицательной.

Высокая инфляция и чересчур дорогие акции – это еще не все (P/E Шиллера находится близ исторического макимума) - график ниже . На данный момент всего пять акций обеспечивают более половины прибыли S&P500 с апреля и 33% с начала года. Это делает бычий рынок узким и хрупким, проблемы у хотя бы одной из этих то 5 могут потянуть за собой весь рынок.

К чему это все? К тому что глубокая коррекция в ближайшее время не должна стать сюрпризом. Поэтому будьте внимательны❗️, диверсифицируйте свой портфель и не делайте слепых инвестиций. #риски #инфляция #фрс

На прошлой неделе прошло очередное заседание ФРС, тезисы, сказанные там были не обнадёживающими, но это не помешало американским рынкам обновить исторические максимумы. Психология инвесторов так изменилась за последние полтора года, что быки моментально выкупают просадки даже в несколько процентов. В 2008 году, для спасения экономики ФРС пошла на резкое смягчение экономической политики, в первую очередь снизив краткосрочные ставки. Такая мера не оставила населению выбора как пойти «в рынок». Во время кризиса 2020 года ФРС решила повторить прием 2008 года, снова снижены краткосрочные процентные ставки до нуля, а также ФРС пообещали выкупить облигации с ипотечным покрытием. Фондовый рынок реагировал на такие меры моментально выдавая один новый максимум за другим, 16 декабря индекс S&P500 в очередной раз обновил максимум. Появление нового штамма обвиняют в распродаже в конце прошлой недели (4%), однако, это больше связано не сколько с вирусом, сколько с ужесточением политики ФРС для борьбы с инфляцией. На текущий момент фондовый рынок США опасно дорог. Инфляция на рынке акций и облигаций растет уже 10 лет. В среднем рынок акций растет на 16% в год. Эти значения далеки от нормы. Если говорить об итогах роста фондового рынка, то можно сказать, что именно акции были главным драйвером роста, скорее всего в обратном случае они станут главным провалом.

Долговые ценные бумаги потеряли прежнюю привлекательность из-за снижения процентных ставок. Отток инвесторов из облигаций, векселей или CDS наблюдается уже давно. Это вынудило инвесторов перейти из долговых ценных бумаг к более рисковым долевым.

Инфляция сейчас большая и продолжает расти. 6,8% это сильно выше целевого показателя ФРС, это самый высокий показатель с 1990 года. Такая высокая инфляция делает доходность S&P500 отрицательной.

Высокая инфляция и чересчур дорогие акции – это еще не все (P/E Шиллера находится близ исторического макимума) - график ниже . На данный момент всего пять акций обеспечивают более половины прибыли S&P500 с апреля и 33% с начала года. Это делает бычий рынок узким и хрупким, проблемы у хотя бы одной из этих то 5 могут потянуть за собой весь рынок.

К чему это все? К тому что глубокая коррекция в ближайшее время не должна стать сюрпризом. Поэтому будьте внимательны❗️, диверсифицируйте свой портфель и не делайте слепых инвестиций. #риски #инфляция #фрс

{kind=link}

Часть 2 (пузыри надуваются все сильнее)

На рынке жилья очевидно назревает пузырь в целом ряде стран ( инфографик ниже). Дополнительным признаком здесь является соотношение доходов и стоимости квартир. Например соотношение доходов к стоимости квартир в Китае достигли своих минимумов за всю историю наблюдений. Тут наверное стоит добавить еще сильнейшим образом подорожавшие цены на строй материалы и различные товары длительного пользования наподобие мебели. Вряд ли такие цены смогут продержаться длительное время из-за постепенного снижения спроса. Между тем жилье как правило сильно страдает от роста ставок, а за ним и все остальное вышеперечисленное может посыпаться

Газ и уголь в этом году также воспряли духом (особенно в Европе), но данный рост судя по всему пойдет в обратную сторону уже к окончанию зимы.

Крипто мир также искрится различными формами пузырей. Тут есть единицы активов которые реально стоят чего-то и будут использоваться в качестве платежных и иных средств, остальные не стоят ровным счетом ничего, а рынок достиг просто эпически значений.

Хотел было сюда нписать и полупроводники, но вот что-то мне подсказывает,что данный сектор как новое черное золото еще долго будет супервостребованным

Металлы между тем, несмотря на стремительный рост пока также не считаю сильно дорогими. Инфраструктурные планы + увеличение вложений в альтернативную энергетику и снижение предложения из-за стремления к снижению выбросов вероятно будут поддерживать цены на высоком уровне #пузыри #риски #2021 #2022 #крипто

На рынке жилья очевидно назревает пузырь в целом ряде стран ( инфографик ниже). Дополнительным признаком здесь является соотношение доходов и стоимости квартир. Например соотношение доходов к стоимости квартир в Китае достигли своих минимумов за всю историю наблюдений. Тут наверное стоит добавить еще сильнейшим образом подорожавшие цены на строй материалы и различные товары длительного пользования наподобие мебели. Вряд ли такие цены смогут продержаться длительное время из-за постепенного снижения спроса. Между тем жилье как правило сильно страдает от роста ставок, а за ним и все остальное вышеперечисленное может посыпаться

Газ и уголь в этом году также воспряли духом (особенно в Европе), но данный рост судя по всему пойдет в обратную сторону уже к окончанию зимы.

Крипто мир также искрится различными формами пузырей. Тут есть единицы активов которые реально стоят чего-то и будут использоваться в качестве платежных и иных средств, остальные не стоят ровным счетом ничего, а рынок достиг просто эпически значений.

Хотел было сюда нписать и полупроводники, но вот что-то мне подсказывает,что данный сектор как новое черное золото еще долго будет супервостребованным

Металлы между тем, несмотря на стремительный рост пока также не считаю сильно дорогими. Инфраструктурные планы + увеличение вложений в альтернативную энергетику и снижение предложения из-за стремления к снижению выбросов вероятно будут поддерживать цены на высоком уровне #пузыри #риски #2021 #2022 #крипто

{kind=link}

Непростое время нынче для финансовых рынков. В целом это конечно во многом ожидаемо ( о чем неоднократно писал ранее) - огромный объем напечатанных денег, зомби компаний и проблем в цепочках поставок не мог пройти незамеченным. При этом для России все это несколько усложняется еще и геополитической ситуацией. Не знаю куда вырулит геополитика, но вот многочисленные повышения ставок от ведущих мировых цб, которые нас очень скоро ждут определенно не останутся незамеченными. Заметное ухудшение в экономике вполне может быть и несколько позднее (эффект редко бывает быстрым), но он определенно будет. Поэтому депозит и отдельные облигации постепенно становятся все более интересными на долгосрок. Ну, а краткосрочно безусловно можно спекулировать отдельными историями. Например, рекордными дивидендными доходностями акций РФ или определенной силой международных банков в периоды повышений ставок.

Да, кстати другие сектора которые могут быть несколько сильнее в случае дальнейшего роста доходностей по облигациям вы можете найти на графике ниже (небольшая подсказка надо смотреть на бумаги с отрицательной бэтой). #акции #риски #лучшерынка

Да, кстати другие сектора которые могут быть несколько сильнее в случае дальнейшего роста доходностей по облигациям вы можете найти на графике ниже (небольшая подсказка надо смотреть на бумаги с отрицательной бэтой). #акции #риски #лучшерынка

{kind=link}