Инфляция

Исходя из последних данных инфляция в РФ к началу декабря может добраться в район 4.5%, что на 0.25% больше ключевой ставки. В такой ситуации дальнейшее снижение ставок в РФ на ближайшем заседании маловероятно, хотя и в долгосрочной перспективе рост инфляции скорее всего утихнет, т.к.был вызыан преимущественно обесценением рубля в октябре.

Почему не жду глобально инфляции:

1. Демография: старение населения, низкая рождаемость

2. Технологии: снижение издержек, рост производительности вопреки росту занятости

3. Высокая долговая нагрузка как отдельных людей, так и целых стран, будет сдерживать рост цен и в целом мировой экономики #инфляция

Исходя из последних данных инфляция в РФ к началу декабря может добраться в район 4.5%, что на 0.25% больше ключевой ставки. В такой ситуации дальнейшее снижение ставок в РФ на ближайшем заседании маловероятно, хотя и в долгосрочной перспективе рост инфляции скорее всего утихнет, т.к.был вызыан преимущественно обесценением рубля в октябре.

Почему не жду глобально инфляции:

1. Демография: старение населения, низкая рождаемость

2. Технологии: снижение издержек, рост производительности вопреки росту занятости

3. Высокая долговая нагрузка как отдельных людей, так и целых стран, будет сдерживать рост цен и в целом мировой экономики #инфляция

{kind=link}

В продолжение темы про инфляцию, решил еще раз пересмотреть прогнозы нашего ЦБ. Выделил следующие моменты…..

Денежно-кредитная политика на 2021-2023 г.

В начале ноября был принят план развития денежно-кредитной политики РФ на следующие 3 года. Денежно-кредитная политика – это система мер ЦБ РФ, направленная на контроль обменного курса, уровень занятости и инфляции, а также поддержание стабильного роста экономики. В этот раз ЦБ и его глава Эльвира Набиуллина решили перейти к мягкой денежно-кредитной политике.

Мягкая денежно-кредитная политика в первую очередь означает постепенное снижение процентной ставки. Снижение процентной ставки называют политикой дешевых денег. При этом условии повышается спрос на кредиты, в экономике увеличивается количество денег необходимых для развития бизнеса, а также устойчивости финансового состояния населения. Последний год процентная ставка постепенно снижалась и закрепилась на 4,25%. Означает ли это, что мы движемся к максимально низкой ставке как на западе. Скорее всего нет, ведь при увеличении количества денег необходимо поддерживать уровень инфляции в пределах допустимой нормы. Тем временем более низкая процентная ставка ведет к удешевлению вкладов. В развитых странах вклад почти не имеют доходности и люди начинают вкладываться в ценные бумаги – это поддерживает стабильный рост рынка. В России последние несколько лет наблюдается положительная тенденция в этом направлении.

Центральный банк будет пытаться удержать инфляцию в пределах 4%, это будет сложно учитывая, что последние несколько месяцев инфляция в России достигла максимально допустимого значения.

Один из самых важных моментов – это принятие нового закона о защите инвесторов. С 2022 года вступит в силу новые нормы квалификации клиентов. 4 ступени квалификации с разными уровнями риска, получить доступ к работе с иностранными инструментами станет сложнее.

В этот раз ЦБ РФ разработал сразу 4 разных сценария. Радует то, что во всех сценариях центральный банк пытался минимизировать влияние нефтяных котировок на поведение экономики. Означает ли это, что российская экономика наконец начнет уходить от «нефтяной иглы»? – Возможно.

Однако для уменьшения влияния черного золота необходимо начать развивать альтернативный источник прибыли.

• Базовый сценарий основывается на предположении о том, что восстановление экономики будет медленным. Российская экономика будет постепенно восстанавливаться до середины 2022 и придет к прогнозируемым значениям по основным макроэкономическим показателям, а затем от мягкой монетарной политики вернется к нейтральной.

• Проинфляционный похож на базовый, но при нем ожидается значительное снижение потенциала экономики. В этом случае чтобы удержать инфляцию на уровне 4% ЦБ придется перейти к умеренно жесткой политике (повышение процентных ставок) с последующим переходом к нейтральной.

• Дезинфляционный предполагает более медленное (чем в базовом) восстановление спроса, что может произойти в случае продолжения пандемии с сохранением высокого уровня ограничительных мер. Это будет оказывать слишком сильную понижательную влияние на инфляцию, что потребует сохранения мягкой монетарной политики либо ее более сильного смягчения.

• Рисковый совмещает в себе слабое восстановление спроса и значительное падение потенциала. Этот сценарий будет задействован при большом количестве геополитических и торговых шоков. В этом случае произойдёт кратковременный переход к жесткой политике с последующим возвращением к мягкой во второй половине прогнозируемого периода. #инфляция #цб #рубль

Денежно-кредитная политика на 2021-2023 г.

В начале ноября был принят план развития денежно-кредитной политики РФ на следующие 3 года. Денежно-кредитная политика – это система мер ЦБ РФ, направленная на контроль обменного курса, уровень занятости и инфляции, а также поддержание стабильного роста экономики. В этот раз ЦБ и его глава Эльвира Набиуллина решили перейти к мягкой денежно-кредитной политике.

Мягкая денежно-кредитная политика в первую очередь означает постепенное снижение процентной ставки. Снижение процентной ставки называют политикой дешевых денег. При этом условии повышается спрос на кредиты, в экономике увеличивается количество денег необходимых для развития бизнеса, а также устойчивости финансового состояния населения. Последний год процентная ставка постепенно снижалась и закрепилась на 4,25%. Означает ли это, что мы движемся к максимально низкой ставке как на западе. Скорее всего нет, ведь при увеличении количества денег необходимо поддерживать уровень инфляции в пределах допустимой нормы. Тем временем более низкая процентная ставка ведет к удешевлению вкладов. В развитых странах вклад почти не имеют доходности и люди начинают вкладываться в ценные бумаги – это поддерживает стабильный рост рынка. В России последние несколько лет наблюдается положительная тенденция в этом направлении.

Центральный банк будет пытаться удержать инфляцию в пределах 4%, это будет сложно учитывая, что последние несколько месяцев инфляция в России достигла максимально допустимого значения.

Один из самых важных моментов – это принятие нового закона о защите инвесторов. С 2022 года вступит в силу новые нормы квалификации клиентов. 4 ступени квалификации с разными уровнями риска, получить доступ к работе с иностранными инструментами станет сложнее.

В этот раз ЦБ РФ разработал сразу 4 разных сценария. Радует то, что во всех сценариях центральный банк пытался минимизировать влияние нефтяных котировок на поведение экономики. Означает ли это, что российская экономика наконец начнет уходить от «нефтяной иглы»? – Возможно.

Однако для уменьшения влияния черного золота необходимо начать развивать альтернативный источник прибыли.

• Базовый сценарий основывается на предположении о том, что восстановление экономики будет медленным. Российская экономика будет постепенно восстанавливаться до середины 2022 и придет к прогнозируемым значениям по основным макроэкономическим показателям, а затем от мягкой монетарной политики вернется к нейтральной.

• Проинфляционный похож на базовый, но при нем ожидается значительное снижение потенциала экономики. В этом случае чтобы удержать инфляцию на уровне 4% ЦБ придется перейти к умеренно жесткой политике (повышение процентных ставок) с последующим переходом к нейтральной.

• Дезинфляционный предполагает более медленное (чем в базовом) восстановление спроса, что может произойти в случае продолжения пандемии с сохранением высокого уровня ограничительных мер. Это будет оказывать слишком сильную понижательную влияние на инфляцию, что потребует сохранения мягкой монетарной политики либо ее более сильного смягчения.

• Рисковый совмещает в себе слабое восстановление спроса и значительное падение потенциала. Этот сценарий будет задействован при большом количестве геополитических и торговых шоков. В этом случае произойдёт кратковременный переход к жесткой политике с последующим возвращением к мягкой во второй половине прогнозируемого периода. #инфляция #цб #рубль

{kind=link}

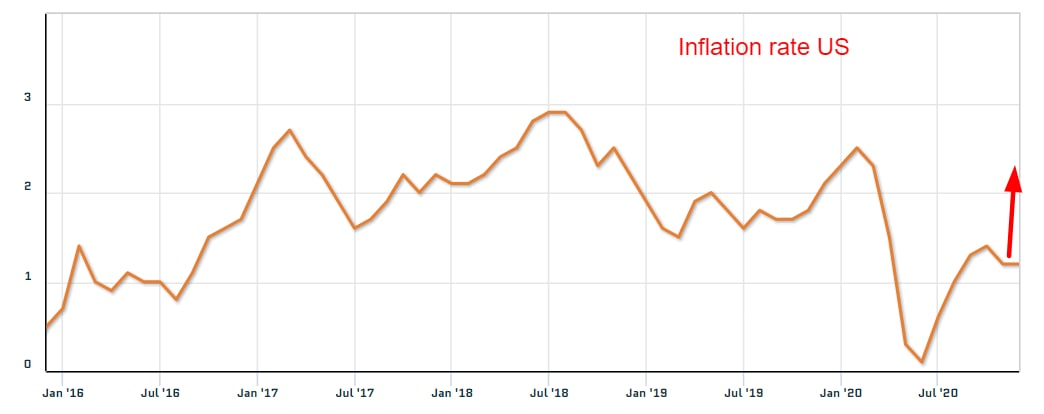

ФРС не может дополнительно стимулировать рынки

Уже в ближайшую среду состоится очередное заседание ФРС от которого многие участники ждут дополнительных стимулов (как от ЕЦБ). Но, на мой взгляд, дополнительно расширять существующие программы американский регулятор и не может и в принципе не должен. Сейчас объясню почему......

Одна из основных обязанностей большинства мировых ЦБ - это контроль инфляции в разумных пределах. Так вот для США можно сказать сложились идеальные обстоятельства для роста инфляции в ближайшем будущем:

- ослабление доллара, - рост сырьевой активов, - стремительный рост акций, - постепенное ускорение потребительской активности, - рекордный рост денежной массы, - сокращение безработицы.... все эти факторы могут добавить свой вес в разгон инфляции и игнорировать это ФРС не должен, иначе он не ФРС. Поэтому ждать дополнительных стимулов, а соответственно и поддержки рынков на ближайшем заседании я бы определённо не стал.

А как же ЕЦБ смог расширить программу на прошлой неделе спросят многие? - Там совсем другая история, где из-за жёстких локдаунов региону опасаться надо скорее дефляции чем инфляции. #инфляция #фрс

Уже в ближайшую среду состоится очередное заседание ФРС от которого многие участники ждут дополнительных стимулов (как от ЕЦБ). Но, на мой взгляд, дополнительно расширять существующие программы американский регулятор и не может и в принципе не должен. Сейчас объясню почему......

Одна из основных обязанностей большинства мировых ЦБ - это контроль инфляции в разумных пределах. Так вот для США можно сказать сложились идеальные обстоятельства для роста инфляции в ближайшем будущем:

- ослабление доллара, - рост сырьевой активов, - стремительный рост акций, - постепенное ускорение потребительской активности, - рекордный рост денежной массы, - сокращение безработицы.... все эти факторы могут добавить свой вес в разгон инфляции и игнорировать это ФРС не должен, иначе он не ФРС. Поэтому ждать дополнительных стимулов, а соответственно и поддержки рынков на ближайшем заседании я бы определённо не стал.

А как же ЕЦБ смог расширить программу на прошлой неделе спросят многие? - Там совсем другая история, где из-за жёстких локдаунов региону опасаться надо скорее дефляции чем инфляции. #инфляция #фрс

{kind=link}

Торговый план

Рынки сегодня вновь воспряли духом, т.к. новый пакет помощи на 1.9 млрд.$ после голосования в палате представителей США стал ещё на шаг ближе. Единственное что в этой истории немного настораживает🧐 это её практически 100% ожидаемость и то, что данный пакет может ещё более усилить инфляционные ожидания. Теперь, чтобы разговоров о повышении ставок в большом количестве не было фактически надо остановить рост на товарных рынках. Не исключаю что с помощью вербальных интервенций или чего-то ещё первые лица США теперь будут пытаться сдержать цены на комодитис. Поэтому локально ещё на прошлой неделе покупки российских акций начал хеджировать сильно выросшей относительно них нефтью и вероятно продолжу это делать в дальнейшем💡.

При этом среднесрочно жду скорее боковика на рынках акций чем ускорения роста #нефть #ртс #инфляция

Рынки сегодня вновь воспряли духом, т.к. новый пакет помощи на 1.9 млрд.$ после голосования в палате представителей США стал ещё на шаг ближе. Единственное что в этой истории немного настораживает🧐 это её практически 100% ожидаемость и то, что данный пакет может ещё более усилить инфляционные ожидания. Теперь, чтобы разговоров о повышении ставок в большом количестве не было фактически надо остановить рост на товарных рынках. Не исключаю что с помощью вербальных интервенций или чего-то ещё первые лица США теперь будут пытаться сдержать цены на комодитис. Поэтому локально ещё на прошлой неделе покупки российских акций начал хеджировать сильно выросшей относительно них нефтью и вероятно продолжу это делать в дальнейшем💡.

При этом среднесрочно жду скорее боковика на рынках акций чем ускорения роста #нефть #ртс #инфляция

Нефть

Сегодня в ходе очередного заседания ОПЕК + участники решили оставить все как есть еше и на прель. Т.е не увеличивать квоты на добычу и более того Саудиты тоже не торопятся возвращать свой 1 млн. баррелей.

Все это ,безусловно, позитивно для нефти, что и отражает динамика ее цен.

Но вот для акций не все так однозначно❗️ Основная причина: ускорение роста нефти = ускорение роста инфляционных ожиданий = более высокие ставки. Поэтому подъем в мировых индексах в условиях стремительного роста нефти в дальнейшем будет все более затруднителен #нефть #инфляция

Сегодня в ходе очередного заседания ОПЕК + участники решили оставить все как есть еше и на прель. Т.е не увеличивать квоты на добычу и более того Саудиты тоже не торопятся возвращать свой 1 млн. баррелей.

Все это ,безусловно, позитивно для нефти, что и отражает динамика ее цен.

Но вот для акций не все так однозначно❗️ Основная причина: ускорение роста нефти = ускорение роста инфляционных ожиданий = более высокие ставки. Поэтому подъем в мировых индексах в условиях стремительного роста нефти в дальнейшем будет все более затруднителен #нефть #инфляция

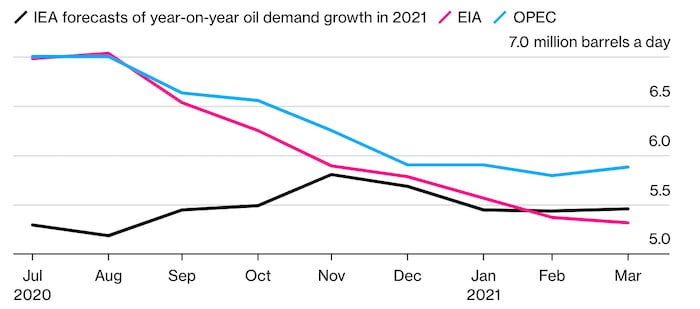

Нефть и акции

Нефть вчера улетела вниз более чем на 8%. Ключевая причина по большей части техническая + пессимистичные прогнозы по спросу. И Международное энергетическое агентство и EIA и ОПЕК прогнозируют на этот год рост спроса всего на 5.5 млн. баррелей в сутки, что ранее считалось пессимистичным сценарием.

Впрочем, везде надо искать свои плюсы и коррекция по нефти это не так плохо, как кажется.

Данный момент снижает риски ускорения инфляции, что может позитивно сказаться на акциях уже в ближайшем будущем #нефть #инфляция #акции

Нефть вчера улетела вниз более чем на 8%. Ключевая причина по большей части техническая + пессимистичные прогнозы по спросу. И Международное энергетическое агентство и EIA и ОПЕК прогнозируют на этот год рост спроса всего на 5.5 млн. баррелей в сутки, что ранее считалось пессимистичным сценарием.

Впрочем, везде надо искать свои плюсы и коррекция по нефти это не так плохо, как кажется.

Данный момент снижает риски ускорения инфляции, что может позитивно сказаться на акциях уже в ближайшем будущем #нефть #инфляция #акции

{kind=link}

Новые волны заражений + медленная вакцинация в Европе и снижение цен на нефть негативно сказывались на финансовых рынках в последнее время, но не все так однозначно как кажется ....

Оба вышеперечисленных казалось бы негативных момента ослабляют самый главный риск - риск инфляции, что позволит продолжать вливать огромное количества бабла в мировую экономику еще долго. А это значит, что текущая коррекция с нами, вероятно, ненадолго💡.#риски #инфляция

Оба вышеперечисленных казалось бы негативных момента ослабляют самый главный риск - риск инфляции, что позволит продолжать вливать огромное количества бабла в мировую экономику еще долго. А это значит, что текущая коррекция с нами, вероятно, ненадолго💡.#риски #инфляция

Non farmы (количество рабочих мест вне сельскохозяйственного сектора) сильно выше ожиданий +916 тыс., также стоит отметить продолжающийся рост нефти после плавного увеличения квот от ОПЕК+. В общем риски ускорения инфляции снова замаячили на горизонте..... #инфляция

Сырьевые активы и инфляция

Российский рынок после очень бодрого начала растерял более половины всего оптимизма. Уж очень это было похоже на финальный задерг......

Т.к. например металлы сегодня в большинстве своем отказывались расти, а американский рынок и вовсе растерял весь рост.

Хорошие данные по деловой активности в европейской экономике и в целом мировой экономике, которые выходили сегодня - это конечно позитив, но с небольшой оговорочкой. Оговорочка эта - стремительный рост закупочных цен и отпускных цен в индексах PMI и в целом рост инфляции больше ожиданий (внизу данные глобального PMI от JPMorgan).

Не стоит забывать что и нефть, которая в последнее время всех сильно радовала имеет ощутимый вес в инфляции. Поэтому теперь чем выше цены на сырье - тем вероятнее ускорение инфляции, а значит ужесточение со стороны мировых ЦБ.

Получается в определенной степени замкнутый круг, в котором вероятность продолжения роста сырьевых активов не очень высока ❗️.

Один Китай пока старается на благо общественности - уже повысил норму резервирования для банков и рынок металлов старается охладить. Осталось дождаться и ФРС - уже пора бы, ковид уже не обязывает говорит о вечном стимулировании...... #инфляция #сырьевыеактивы #риски

Российский рынок после очень бодрого начала растерял более половины всего оптимизма. Уж очень это было похоже на финальный задерг......

Т.к. например металлы сегодня в большинстве своем отказывались расти, а американский рынок и вовсе растерял весь рост.

Хорошие данные по деловой активности в европейской экономике и в целом мировой экономике, которые выходили сегодня - это конечно позитив, но с небольшой оговорочкой. Оговорочка эта - стремительный рост закупочных цен и отпускных цен в индексах PMI и в целом рост инфляции больше ожиданий (внизу данные глобального PMI от JPMorgan).

Не стоит забывать что и нефть, которая в последнее время всех сильно радовала имеет ощутимый вес в инфляции. Поэтому теперь чем выше цены на сырье - тем вероятнее ускорение инфляции, а значит ужесточение со стороны мировых ЦБ.

Получается в определенной степени замкнутый круг, в котором вероятность продолжения роста сырьевых активов не очень высока ❗️.

Один Китай пока старается на благо общественности - уже повысил норму резервирования для банков и рынок металлов старается охладить. Осталось дождаться и ФРС - уже пора бы, ковид уже не обязывает говорит о вечном стимулировании...... #инфляция #сырьевыеактивы #риски

{kind=link}

ФРС

Уже завтра нас ждут итоги заседания ФРС, где будет опубликовано решение по ставке, по программам выкупа, а также увидим новые экономические прогнозы. Очень интересно как поведет себя господин Пауэлл. Перевесит ли желание выслужиться перед Байденом чтобы остаться на новый срок перед здравым смыслом. На мой взгляд, скорее да, чем нет. Т.е. даже сокращения программ выкупа мы не увидим, а увидим максимум сроки возможности обсуждения начала сокращения. Хотя и это может быть воспринято рынком умеренно негативно. Эх как бы не было поздно потом – уж слишком много факторов говорят за дальнейший рост инфляции в мире. …. #фрс #инфляция

Уже завтра нас ждут итоги заседания ФРС, где будет опубликовано решение по ставке, по программам выкупа, а также увидим новые экономические прогнозы. Очень интересно как поведет себя господин Пауэлл. Перевесит ли желание выслужиться перед Байденом чтобы остаться на новый срок перед здравым смыслом. На мой взгляд, скорее да, чем нет. Т.е. даже сокращения программ выкупа мы не увидим, а увидим максимум сроки возможности обсуждения начала сокращения. Хотя и это может быть воспринято рынком умеренно негативно. Эх как бы не было поздно потом – уж слишком много факторов говорят за дальнейший рост инфляции в мире. …. #фрс #инфляция

Инфляция постепенно перестает быть временным явлением

Кризис в сфере логистики, который должен был продлится недолгое время, судя по всему затронет и, как минимум, следующий год, так как, число заболеваний коронавирусом пока растет и это отрицательно сказывается производстве в Азии и пагубно влияет на морское сообщение – эти факторы тормозят рост мировой экономики.

Производители, страдающие от нехватки ключевых компонентов для производства и высоких цен на сырье и энергию вынуждены бороться за места на морских судах, тем самым доводя фрахтовые ставки до рекордных значений и побуждая некоторых экспортеров повышать цены или просто отменять поставки. В частности, посмотрите на значения Baltic Dry Index (график ниже). Напомню, Baltic Dry Index — торговый индекс, ежедневно рассчитываемый Балтийской Биржей. Индекс отражает стоимость перевозок сухого груза морем по двадцати основным торговым маршрутам

В последнем отчете Markit Economics отмечается, что пять из семи крупнейших экономик сокращаются (данные моменты отражает снижение производственного показателя по деловой активности) из-за мер по сдерживанию COVID. Это еще больше ограничивает международную логистику. В отчете отмечается, что небольшие улучшения в сфере труда компенсируются продолжающимися проблемами в транспортном секторе. По-прежнему сообщается о большом количестве невыполненных заказов, слишком низких товарных запасах клиентов и почти рекордных сроках поставки сырья.

Это означает, что инфляционное давление уже переросло статус «временного»🧐

Тем временем изменение индекса цен производителей (по отношению к прошлому году) было самым высоким за последние 50 лет. Скорее всего, это продолжится, что объясняет, почему сейчас ФРС считает, что инфляционные риски увеличиваются. Такой показатель как PPI может быть звоночком к будущему повышению % ставки #инфляция #риски

Кризис в сфере логистики, который должен был продлится недолгое время, судя по всему затронет и, как минимум, следующий год, так как, число заболеваний коронавирусом пока растет и это отрицательно сказывается производстве в Азии и пагубно влияет на морское сообщение – эти факторы тормозят рост мировой экономики.

Производители, страдающие от нехватки ключевых компонентов для производства и высоких цен на сырье и энергию вынуждены бороться за места на морских судах, тем самым доводя фрахтовые ставки до рекордных значений и побуждая некоторых экспортеров повышать цены или просто отменять поставки. В частности, посмотрите на значения Baltic Dry Index (график ниже). Напомню, Baltic Dry Index — торговый индекс, ежедневно рассчитываемый Балтийской Биржей. Индекс отражает стоимость перевозок сухого груза морем по двадцати основным торговым маршрутам

В последнем отчете Markit Economics отмечается, что пять из семи крупнейших экономик сокращаются (данные моменты отражает снижение производственного показателя по деловой активности) из-за мер по сдерживанию COVID. Это еще больше ограничивает международную логистику. В отчете отмечается, что небольшие улучшения в сфере труда компенсируются продолжающимися проблемами в транспортном секторе. По-прежнему сообщается о большом количестве невыполненных заказов, слишком низких товарных запасах клиентов и почти рекордных сроках поставки сырья.

Это означает, что инфляционное давление уже переросло статус «временного»🧐

Тем временем изменение индекса цен производителей (по отношению к прошлому году) было самым высоким за последние 50 лет. Скорее всего, это продолжится, что объясняет, почему сейчас ФРС считает, что инфляционные риски увеличиваются. Такой показатель как PPI может быть звоночком к будущему повышению % ставки #инфляция #риски

TradingView

TradingView Chart

Золото

По золоту по-прежнему настроен умеренно оптимистично, в основном благодаря реальным процентным ставкам. При этом техническая картина становится все более благоприятной (график ниже) – здесь видно, что мы сейчас и выше растущей трендовой линии и расположились над нисходящей трендовой линией. Поэтому тренд золота вполне может стать бычьим в ближайшие месяцы.

Ключевым фактором почему на мой взгляд стоит владеть золотом в текущее время является инфляция при практически полном бездействии ФРС в отношении снижения ее.

В последние месяцы ИПЦ (индекс потребительских цен) составляет около 5,5%. Этот уровень чрезвычайно высок, мы видели подобный всплеск лишь в 2008. Если вы думаете, что потребительская инфляция высока, это ничто по сравнению с инфляцией производителей. Цены на товары конечного спроса в июле достигли 12%. Эта динамика означает, что в среднем производители платят примерно на 12% больше, чем в прошлом году, за то, чтобы вывести на рынок товары. Виной этой инфляции являются два фактора – нарушение цепочек поставок, а также запоздалый эффект от политики количественного смягчения (денежная база с 2008 года выросла с 800 млрд $ до 6 трлн $ в 2020) #золото #инфляция

По золоту по-прежнему настроен умеренно оптимистично, в основном благодаря реальным процентным ставкам. При этом техническая картина становится все более благоприятной (график ниже) – здесь видно, что мы сейчас и выше растущей трендовой линии и расположились над нисходящей трендовой линией. Поэтому тренд золота вполне может стать бычьим в ближайшие месяцы.

Ключевым фактором почему на мой взгляд стоит владеть золотом в текущее время является инфляция при практически полном бездействии ФРС в отношении снижения ее.

В последние месяцы ИПЦ (индекс потребительских цен) составляет около 5,5%. Этот уровень чрезвычайно высок, мы видели подобный всплеск лишь в 2008. Если вы думаете, что потребительская инфляция высока, это ничто по сравнению с инфляцией производителей. Цены на товары конечного спроса в июле достигли 12%. Эта динамика означает, что в среднем производители платят примерно на 12% больше, чем в прошлом году, за то, чтобы вывести на рынок товары. Виной этой инфляции являются два фактора – нарушение цепочек поставок, а также запоздалый эффект от политики количественного смягчения (денежная база с 2008 года выросла с 800 млрд $ до 6 трлн $ в 2020) #золото #инфляция

TradingView

TradingView Chart

See more on tradingview.com

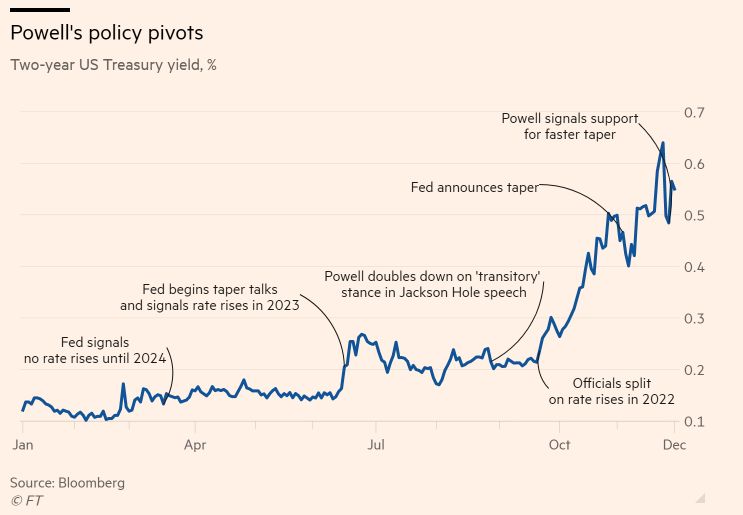

На заседании ФРС все может быть несколько жёстче

Уже в ближайшую среду состоится очередное заседание ФРС от которого многие ждут пока просто обозначения рисков высокой инфляции, но есть довольно большая вероятность, что будет объявлено дополнительное сокращение объемов покупок активов регулятором. Т.к. инфляция с последнего заседания существенно ускорилась и пока не подает никаких признаков замедления, а Пауэлл уже теперь больше рискует если не попытается сдержать инфляцию чем наоборот.

Напомню, одна из основных обязанностей большинства мировых ЦБ - это контроль инфляции в разумных пределах. Так вот для США (да и остального мира) можно сказать сложились идеальные обстоятельства для роста инфляции в ближайшем будущем:

- локдауны все еще актуальный драйвер для инфляции предложерия, - рост сырьевых активов, - рост акций, - рост потребительской активности, - рекордный рост денежной массы, - сокращение безработицы.... все эти факторы могут добавить свой вес в разгон инфляции и игнорировать это ФРС не должен, иначе он не ФРС.

Ну а что касается ближайшего заседания Банка России, то тут похоже мы увидим очередной рост ставок на величину превышающую 0.5%.

#инфляция #фрс #банкроссии

Уже в ближайшую среду состоится очередное заседание ФРС от которого многие ждут пока просто обозначения рисков высокой инфляции, но есть довольно большая вероятность, что будет объявлено дополнительное сокращение объемов покупок активов регулятором. Т.к. инфляция с последнего заседания существенно ускорилась и пока не подает никаких признаков замедления, а Пауэлл уже теперь больше рискует если не попытается сдержать инфляцию чем наоборот.

Напомню, одна из основных обязанностей большинства мировых ЦБ - это контроль инфляции в разумных пределах. Так вот для США (да и остального мира) можно сказать сложились идеальные обстоятельства для роста инфляции в ближайшем будущем:

- локдауны все еще актуальный драйвер для инфляции предложерия, - рост сырьевых активов, - рост акций, - рост потребительской активности, - рекордный рост денежной массы, - сокращение безработицы.... все эти факторы могут добавить свой вес в разгон инфляции и игнорировать это ФРС не должен, иначе он не ФРС.

Ну а что касается ближайшего заседания Банка России, то тут похоже мы увидим очередной рост ставок на величину превышающую 0.5%.

#инфляция #фрс #банкроссии

{kind=link}

Фрс, инфляция.....

На прошлой неделе прошло очередное заседание ФРС, тезисы, сказанные там были не обнадёживающими, но это не помешало американским рынкам обновить исторические максимумы. Психология инвесторов так изменилась за последние полтора года, что быки моментально выкупают просадки даже в несколько процентов. В 2008 году, для спасения экономики ФРС пошла на резкое смягчение экономической политики, в первую очередь снизив краткосрочные ставки. Такая мера не оставила населению выбора как пойти «в рынок». Во время кризиса 2020 года ФРС решила повторить прием 2008 года, снова снижены краткосрочные процентные ставки до нуля, а также ФРС пообещали выкупить облигации с ипотечным покрытием. Фондовый рынок реагировал на такие меры моментально выдавая один новый максимум за другим, 16 декабря индекс S&P500 в очередной раз обновил максимум. Появление нового штамма обвиняют в распродаже в конце прошлой недели (4%), однако, это больше связано не сколько с вирусом, сколько с ужесточением политики ФРС для борьбы с инфляцией. На текущий момент фондовый рынок США опасно дорог. Инфляция на рынке акций и облигаций растет уже 10 лет. В среднем рынок акций растет на 16% в год. Эти значения далеки от нормы. Если говорить об итогах роста фондового рынка, то можно сказать, что именно акции были главным драйвером роста, скорее всего в обратном случае они станут главным провалом.

Долговые ценные бумаги потеряли прежнюю привлекательность из-за снижения процентных ставок. Отток инвесторов из облигаций, векселей или CDS наблюдается уже давно. Это вынудило инвесторов перейти из долговых ценных бумаг к более рисковым долевым.

Инфляция сейчас большая и продолжает расти. 6,8% это сильно выше целевого показателя ФРС, это самый высокий показатель с 1990 года. Такая высокая инфляция делает доходность S&P500 отрицательной.

Высокая инфляция и чересчур дорогие акции – это еще не все (P/E Шиллера находится близ исторического макимума) - график ниже . На данный момент всего пять акций обеспечивают более половины прибыли S&P500 с апреля и 33% с начала года. Это делает бычий рынок узким и хрупким, проблемы у хотя бы одной из этих то 5 могут потянуть за собой весь рынок.

К чему это все? К тому что глубокая коррекция в ближайшее время не должна стать сюрпризом. Поэтому будьте внимательны❗️, диверсифицируйте свой портфель и не делайте слепых инвестиций. #риски #инфляция #фрс

На прошлой неделе прошло очередное заседание ФРС, тезисы, сказанные там были не обнадёживающими, но это не помешало американским рынкам обновить исторические максимумы. Психология инвесторов так изменилась за последние полтора года, что быки моментально выкупают просадки даже в несколько процентов. В 2008 году, для спасения экономики ФРС пошла на резкое смягчение экономической политики, в первую очередь снизив краткосрочные ставки. Такая мера не оставила населению выбора как пойти «в рынок». Во время кризиса 2020 года ФРС решила повторить прием 2008 года, снова снижены краткосрочные процентные ставки до нуля, а также ФРС пообещали выкупить облигации с ипотечным покрытием. Фондовый рынок реагировал на такие меры моментально выдавая один новый максимум за другим, 16 декабря индекс S&P500 в очередной раз обновил максимум. Появление нового штамма обвиняют в распродаже в конце прошлой недели (4%), однако, это больше связано не сколько с вирусом, сколько с ужесточением политики ФРС для борьбы с инфляцией. На текущий момент фондовый рынок США опасно дорог. Инфляция на рынке акций и облигаций растет уже 10 лет. В среднем рынок акций растет на 16% в год. Эти значения далеки от нормы. Если говорить об итогах роста фондового рынка, то можно сказать, что именно акции были главным драйвером роста, скорее всего в обратном случае они станут главным провалом.

Долговые ценные бумаги потеряли прежнюю привлекательность из-за снижения процентных ставок. Отток инвесторов из облигаций, векселей или CDS наблюдается уже давно. Это вынудило инвесторов перейти из долговых ценных бумаг к более рисковым долевым.

Инфляция сейчас большая и продолжает расти. 6,8% это сильно выше целевого показателя ФРС, это самый высокий показатель с 1990 года. Такая высокая инфляция делает доходность S&P500 отрицательной.

Высокая инфляция и чересчур дорогие акции – это еще не все (P/E Шиллера находится близ исторического макимума) - график ниже . На данный момент всего пять акций обеспечивают более половины прибыли S&P500 с апреля и 33% с начала года. Это делает бычий рынок узким и хрупким, проблемы у хотя бы одной из этих то 5 могут потянуть за собой весь рынок.

К чему это все? К тому что глубокая коррекция в ближайшее время не должна стать сюрпризом. Поэтому будьте внимательны❗️, диверсифицируйте свой портфель и не делайте слепых инвестиций. #риски #инфляция #фрс

{kind=link}

Инфляция

Инфляция может показать серьезное замедление в ближайшие месяцы, т.к.:

1. Стоимость контейнерных перевозок постепенно снижается. По данным economist только за прошлый месяц можно было наблюдать порядка 10% уменьшения стоимости - после снятия локдаунов в Китае.

2. Сырьевые активы в большинстве своем начали снижение. Например, нефть скорректировалась уже более чем на 20% со своих максимальных значений.

Даже цены на зерно успели скорректироваться вниз.

3. Рынок недвижимости под ударом после повышения ставок. Сильно страдает аренда жилья, а это также один из весомых компонентов инфляции

4. Поддержанные автомобили больше не растут в цене после скачка цен на бензин. Здесь также началась коррекция

5. Зарплаты тоже постепенно остановились в своем повышательном движении. Большинство компаний начали оптимизацию расходов в ожидании рецессии.

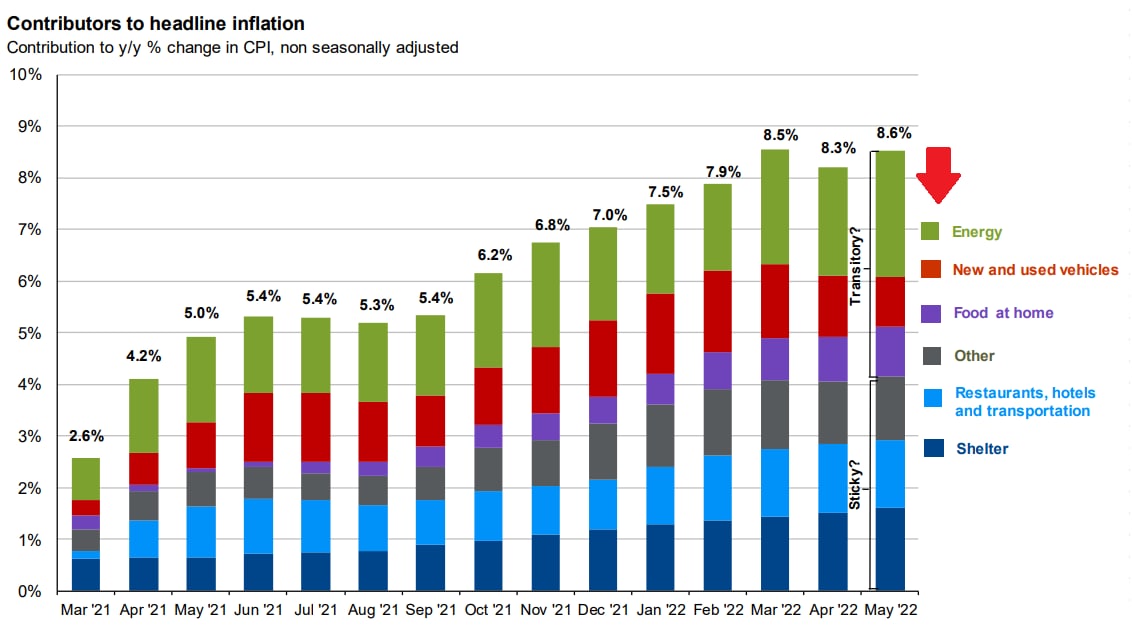

Немного в противофазу здесь идет лишь стоимость электроэнергии, которая в Европе обновляет свои максимальные значения. Но это всего лишь одна из составляющих и далеко не самых больших. График с основными компонентами CPI в США и данными на конец мая ниже. Уже в июне, вероятно мы увидим замедление, а далее снижение потребительской инфляции.

В целом такая динамика играет на стороне более мягкой рецессии в мире, чем она могла бы быть. Появляется определенная возможность смягчения риторики ФРС уже после очередного повышения ставок на ближайшем заседании 27 июля💡. Поэтому не исключаю что мы уже видели локальные минимумы перед отскоком вверх по большинству рисковых активов или увидим их в ближайшее время. #инфляция #экономика #дкп #рынки

Инфляция может показать серьезное замедление в ближайшие месяцы, т.к.:

1. Стоимость контейнерных перевозок постепенно снижается. По данным economist только за прошлый месяц можно было наблюдать порядка 10% уменьшения стоимости - после снятия локдаунов в Китае.

2. Сырьевые активы в большинстве своем начали снижение. Например, нефть скорректировалась уже более чем на 20% со своих максимальных значений.

Даже цены на зерно успели скорректироваться вниз.

3. Рынок недвижимости под ударом после повышения ставок. Сильно страдает аренда жилья, а это также один из весомых компонентов инфляции

4. Поддержанные автомобили больше не растут в цене после скачка цен на бензин. Здесь также началась коррекция

5. Зарплаты тоже постепенно остановились в своем повышательном движении. Большинство компаний начали оптимизацию расходов в ожидании рецессии.

Немного в противофазу здесь идет лишь стоимость электроэнергии, которая в Европе обновляет свои максимальные значения. Но это всего лишь одна из составляющих и далеко не самых больших. График с основными компонентами CPI в США и данными на конец мая ниже. Уже в июне, вероятно мы увидим замедление, а далее снижение потребительской инфляции.

В целом такая динамика играет на стороне более мягкой рецессии в мире, чем она могла бы быть. Появляется определенная возможность смягчения риторики ФРС уже после очередного повышения ставок на ближайшем заседании 27 июля💡. Поэтому не исключаю что мы уже видели локальные минимумы перед отскоком вверх по большинству рисковых активов или увидим их в ближайшее время. #инфляция #экономика #дкп #рынки

{kind=link}

Неделя оказалась насыщенной в плане статистики и надо отдать должное большинство данных несут в себе скорее позитивный контекст чем наоборот.

1. Блок статистики из Китая преимущественно превзошёл ожидания аналитиков. ВВП Китая за первый квартал оказался значительно лучше ожиданий, поднявшись на 4.5% в годовом выражении. В марте сильными оказались розничные продажи, прибавив 10.6% в годовом выражении, а уровень безработицы упал до 5.3%. Рост происходит преимущественно за счет сферы услуг, а с промышленным производством не все так хорошо. Объем промышленного производства вырос в марте на 3.9% при прогнозах на уровне 4.7%, а инвестиции в основные средства за аналогичный период прибавили 5.1%.

2. Деловая активность в мире также даёт умеренно позитивные сигналы. Индексы деловой активности за апрель продемонстрировали улучшение как в Европе, так и в США. Так в апреле индекс деловой активности в США в сфере услуг добрался до 53.7, а индекс деловой активности в производственном секторе составил 50.4, в то время как в еврозоне в сфере услуг деловая активность выросла до 56.6, а в промышленном производстве немного снизилась – до 45.5.

3. Отчётности в США выходят пока преимущественно лучше ожиданий

В целом на сегодняшний день 18% компаний из S&P 500 сообщили о фактических результатах за первый квартал 2023 года. Из этих компаний 76% сообщили о фактической прибыли на акцию выше оценок, что ниже среднего показателя за 5 лет (77%), но выше среднего показателя за 10 лет (73%). В совокупности компании сообщают о прибыли, которая на 5,8% выше оценок, что ниже среднего показателя за 5 лет (8,4%) и среднего показателя за 10 лет (6,4%).

4. При это инфляционные ожидания в РФ продолжают снижаться. Как и недельная инфляция.

Инфляционные ожидания в РФ в апреле продолжили замедляться, опустившись до 10,4% г./г. (на 0,3 п.п.). Этот уровень оказался минимальным с 2021 г. На неделе с 11 по 17 апреля потребительская инфляция в России снизилась до 0,04% н/н против 0,11% неделей ранее. Этому способствовали такие факторы, как стабилизация цен на авиабилеты и овощная дефляция. При этом усиливаются противоречия: импортная электроника дешевеет, несмотря на ослабление рубля, а темпы роста потребительских цен в целом замедляются на фоне повышения спроса. Снижение инфляции дает предпосылки для сохранения ставки ЦБ на уровне 7,5%.

Поэтому в целом внешний фон пока позитивен и способствует продолжению подъема рисковых активов💡, но риски, безусловно также есть. Впрочем, о них немного позже... #торговыйплан #инфляция #акции #рубль

1. Блок статистики из Китая преимущественно превзошёл ожидания аналитиков. ВВП Китая за первый квартал оказался значительно лучше ожиданий, поднявшись на 4.5% в годовом выражении. В марте сильными оказались розничные продажи, прибавив 10.6% в годовом выражении, а уровень безработицы упал до 5.3%. Рост происходит преимущественно за счет сферы услуг, а с промышленным производством не все так хорошо. Объем промышленного производства вырос в марте на 3.9% при прогнозах на уровне 4.7%, а инвестиции в основные средства за аналогичный период прибавили 5.1%.

2. Деловая активность в мире также даёт умеренно позитивные сигналы. Индексы деловой активности за апрель продемонстрировали улучшение как в Европе, так и в США. Так в апреле индекс деловой активности в США в сфере услуг добрался до 53.7, а индекс деловой активности в производственном секторе составил 50.4, в то время как в еврозоне в сфере услуг деловая активность выросла до 56.6, а в промышленном производстве немного снизилась – до 45.5.

3. Отчётности в США выходят пока преимущественно лучше ожиданий

В целом на сегодняшний день 18% компаний из S&P 500 сообщили о фактических результатах за первый квартал 2023 года. Из этих компаний 76% сообщили о фактической прибыли на акцию выше оценок, что ниже среднего показателя за 5 лет (77%), но выше среднего показателя за 10 лет (73%). В совокупности компании сообщают о прибыли, которая на 5,8% выше оценок, что ниже среднего показателя за 5 лет (8,4%) и среднего показателя за 10 лет (6,4%).

4. При это инфляционные ожидания в РФ продолжают снижаться. Как и недельная инфляция.

Инфляционные ожидания в РФ в апреле продолжили замедляться, опустившись до 10,4% г./г. (на 0,3 п.п.). Этот уровень оказался минимальным с 2021 г. На неделе с 11 по 17 апреля потребительская инфляция в России снизилась до 0,04% н/н против 0,11% неделей ранее. Этому способствовали такие факторы, как стабилизация цен на авиабилеты и овощная дефляция. При этом усиливаются противоречия: импортная электроника дешевеет, несмотря на ослабление рубля, а темпы роста потребительских цен в целом замедляются на фоне повышения спроса. Снижение инфляции дает предпосылки для сохранения ставки ЦБ на уровне 7,5%.

Поэтому в целом внешний фон пока позитивен и способствует продолжению подъема рисковых активов💡, но риски, безусловно также есть. Впрочем, о них немного позже... #торговыйплан #инфляция #акции #рубль

{kind=link}