5 + 15 + 19 + 36 = 75 выплат медикам, заразившимся COVID-19, за 4 дня!

450’000 гривен помощи уже выплачено!

Ребята, которые общаются с медиками и помогают им с оформлением заявок на выплаты, говорят, что они не могут сдерживать слёз. Все, кто обращается за помощью скромные, робкие люди, которым очень неловко, что они доставляют кому-то беспокойство и что на них кто-то тратит время и деньги, НО всем им очень нужна наша помощь и они все за нее сильно благодарны.

Пишу этот пост и не могу сдерживать эмоции.

Огромное спасибо всем, кто не прошел мимо и всем, кто помог!

Спасибо всем-всем медикам, которые каждый день ходят на работу и лечат людей!

Как же несправедливо, что они не получают достойные деньги за свою работу!

Давайте поможем им, друзья!

Помочь можно тут:

https://helpdoctors.com.ua

450’000 гривен помощи уже выплачено!

Ребята, которые общаются с медиками и помогают им с оформлением заявок на выплаты, говорят, что они не могут сдерживать слёз. Все, кто обращается за помощью скромные, робкие люди, которым очень неловко, что они доставляют кому-то беспокойство и что на них кто-то тратит время и деньги, НО всем им очень нужна наша помощь и они все за нее сильно благодарны.

Пишу этот пост и не могу сдерживать эмоции.

Огромное спасибо всем, кто не прошел мимо и всем, кто помог!

Спасибо всем-всем медикам, которые каждый день ходят на работу и лечат людей!

Как же несправедливо, что они не получают достойные деньги за свою работу!

Давайте поможем им, друзья!

Помочь можно тут:

https://helpdoctors.com.ua

Недавно три экономиста – Одед Нецер и Ален Лемар из Колумбийского университета и Михал Херценштейн из университета Делавэр – искали способы предсказать вероятность погашения кредита заемщиком.

Ученые использовали данные сайта взаимокредитования Prosper. Потенциальные заемщики указывают краткое обоснование необходимости кредита и какое обеспечение они могут предоставить, а потенциальные кредиторы решают, могут ли они предоставить деньги.

В целом около 13 % заемщиков не выполняют своих обязательств по кредиту.

Оказывается, язык потенциальных заемщиков является сильным прогностическим фактором вероятности возврата ими кредита.

Не буду грузить вас подробными данными этого исследования, отмечу лишь одно открытие:

«Люди, упоминающие Бога, в 2,2 раза чаще не отдают долги – и это один из самых высоких показателей невозврата.»

Отрывок из книги:

Сет Стивенс-Давидовиц

«Все лгут. Поисковики, Big Data и Интернет знают о вас все»

Ученые использовали данные сайта взаимокредитования Prosper. Потенциальные заемщики указывают краткое обоснование необходимости кредита и какое обеспечение они могут предоставить, а потенциальные кредиторы решают, могут ли они предоставить деньги.

В целом около 13 % заемщиков не выполняют своих обязательств по кредиту.

Оказывается, язык потенциальных заемщиков является сильным прогностическим фактором вероятности возврата ими кредита.

Не буду грузить вас подробными данными этого исследования, отмечу лишь одно открытие:

«Люди, упоминающие Бога, в 2,2 раза чаще не отдают долги – и это один из самых высоких показателей невозврата.»

Отрывок из книги:

Сет Стивенс-Давидовиц

«Все лгут. Поисковики, Big Data и Интернет знают о вас все»

На этой неделе мы подписали договор на маркетинговое партнерство с агентством Banda.

Подготовка к этому сотрудничеству велась почти пол года и для Banda это был очень яркий и нервный период.

Начиналось всё как обычно и ничего не предвещало им хлопот.

Как многие знают, мы растем очень неплохими темпами и растем органически. 45% нашего клиентского трафика это клиенты, пришедшие по рекомендациям друзей и знакомых, остальное CPA-сети, немного контекстной рекламы в соцсетях и Google плюс чистая органика. Мы никогда не лезли «в ящик» и почти не использовали наружку. До карантина мы росли на 5-6 тыс.клиентов в день и очень хотели выйти на 10’000. Выйти на такие темпы без полноценной рекламной кампании, на одном энтузиазме, уже проблематично.

Со стороны Banda работу с нами возглавил сооснователь агентства Егор Петров. Мы оплатили астрономический чек агентства $120’000 за подготовку маркетинговой стратегии и работа началась.

Первая стратсессия прошла в конце октября 2019 года и больше была похоже на шаблонный фреймворк для начала такой работы. Его, судя по всему, проводят одинаково, что для шампуней, что для интернет-магазинов, что для банков. И нас почти сразу это забеспокоило. Мы отвечали на разные вопросы, от того какой портрет нашего клиента и как мы видим свои сильные и слабые стороны, до того какие рекламные ролики из показанных образцов нам нравятся.

Banda планировала собрать фокус-группу для проведения исследования: что клиенты ценят в банках, почему выбирают нас и какие барьеры для перехода у тех, кто к нам еще не присоединился.

Результаты анализа фокус-группы и первый вариант стратегии Banda представила в начале декабря и…была уволена.

Это была хорошая, качественная работа. Нам рассказали, как клиенты нас любят, о нашей способности влюблять в себя клиентов и о том, как на фокус-группе те клиенты, которые нас любят, описывали наши преимущества и как клиенты других банков прямо там принимали решение открыть у нас счета.

Это было очень трогательно и пронзительно. Мы аж расчувствовались.

В конце мы сказали ребятам дословно следующее:

«Это очень хорошая работа, но мы чувствуем, что вы хотите, чтобы мы приняли решение сердцем, а мы хотим принять его головой...»

Еще немного пообсуждали результаты этой работы и разошлись.

Мы поняли, что нам нужно найти того, кто сделает нам именно стратегию, а не креатив. То есть вначале ответит на вопрос «Зачем нам стратегия и что мы получим?»

Стратегия - это не про обсуждение роликов и наружки. Стратегия - это про то, каким мы хотим видеть свой бренд через пять лет и как к этому прийти.

Через пару дней наш маркетинг-директор Анатолий Рогальский поехал в Banda и сказал, что мы прекращаем с ними сотрудничество.

Но это явно не входило в планы Banda...

/продолжение завтра/

Подготовка к этому сотрудничеству велась почти пол года и для Banda это был очень яркий и нервный период.

Начиналось всё как обычно и ничего не предвещало им хлопот.

Как многие знают, мы растем очень неплохими темпами и растем органически. 45% нашего клиентского трафика это клиенты, пришедшие по рекомендациям друзей и знакомых, остальное CPA-сети, немного контекстной рекламы в соцсетях и Google плюс чистая органика. Мы никогда не лезли «в ящик» и почти не использовали наружку. До карантина мы росли на 5-6 тыс.клиентов в день и очень хотели выйти на 10’000. Выйти на такие темпы без полноценной рекламной кампании, на одном энтузиазме, уже проблематично.

Со стороны Banda работу с нами возглавил сооснователь агентства Егор Петров. Мы оплатили астрономический чек агентства $120’000 за подготовку маркетинговой стратегии и работа началась.

Первая стратсессия прошла в конце октября 2019 года и больше была похоже на шаблонный фреймворк для начала такой работы. Его, судя по всему, проводят одинаково, что для шампуней, что для интернет-магазинов, что для банков. И нас почти сразу это забеспокоило. Мы отвечали на разные вопросы, от того какой портрет нашего клиента и как мы видим свои сильные и слабые стороны, до того какие рекламные ролики из показанных образцов нам нравятся.

Banda планировала собрать фокус-группу для проведения исследования: что клиенты ценят в банках, почему выбирают нас и какие барьеры для перехода у тех, кто к нам еще не присоединился.

Результаты анализа фокус-группы и первый вариант стратегии Banda представила в начале декабря и…была уволена.

Это была хорошая, качественная работа. Нам рассказали, как клиенты нас любят, о нашей способности влюблять в себя клиентов и о том, как на фокус-группе те клиенты, которые нас любят, описывали наши преимущества и как клиенты других банков прямо там принимали решение открыть у нас счета.

Это было очень трогательно и пронзительно. Мы аж расчувствовались.

В конце мы сказали ребятам дословно следующее:

«Это очень хорошая работа, но мы чувствуем, что вы хотите, чтобы мы приняли решение сердцем, а мы хотим принять его головой...»

Еще немного пообсуждали результаты этой работы и разошлись.

Мы поняли, что нам нужно найти того, кто сделает нам именно стратегию, а не креатив. То есть вначале ответит на вопрос «Зачем нам стратегия и что мы получим?»

Стратегия - это не про обсуждение роликов и наружки. Стратегия - это про то, каким мы хотим видеть свой бренд через пять лет и как к этому прийти.

Через пару дней наш маркетинг-директор Анатолий Рогальский поехал в Banda и сказал, что мы прекращаем с ними сотрудничество.

Но это явно не входило в планы Banda...

/продолжение завтра/

Продолжение истории про Banda и monobank.

Вернувшись из офиса Banda, Анатолий Рогальский пересказал диалог с Егором Петровым (сооснователем агентства), который состоялся после того, как им сообщили, что мы больше с ними не работаем.

- Тогда мы вернём вам деньги, раз вам не подошла наша работа, - сказал Егор.

- Егор, работа сделана хорошо, у нас нет претензий. Просто мы поняли, что это не то, что нам нужно. Не факт, что с тем уровнем маркетинга, который сейчас есть в проекте, это вообще решаемая задача. Деньги назад возвращать не надо, - успокоил его Толик.

- Мы так не работаем, - отрезал Егор, - тогда мы сделаем свою работу так, чтобы она вас устроила...

Прошло почти три месяца. Мы больше ничего не слышали о Banda. Не буду рассказывать чем мы занимались эти три месяца, это тема для другой истории.

В феврале, на курилке, встревоженный Толик подошел ко мне и говорит: «Я был в Банде. Они подготовили ещё один вариант стратегии. Вам надо это увидеть...»

Через пару недель мы собрались в нашем киевском офисе Creative States в БЦ Gulliver. Приехали почти все мои партнеры, а от Banda была та же команда, которую мы видели в декабре.

Поделюсь своими ощущениями.

Презентация длилась два часа.

Примерно на пятнадцатой минуте презентации я обнаружил, что у меня «бабочки в животе».

Я, вообще, не особо понимаю как это у них получилось...

Мы то варимся в этом уже более 25 лет... А тут эти «Бандиты» показали и доказали математически угрозы и риски, предложили маркетинговый путь и цель. Цель, которая тянет на цель для банка в целом, и которую мы так до них не артикулировали. Показали два варианта подачи рекламной кампании - оба на оценку 12 по десятибалльной шкале. Предложили шесть креативных инициатив, некоторые из которых мы начнем уже скоро. Ну и самое неожиданное - они придумали для нас банковский продукт. Банковский продукт для нас! Невероятно!

Я смотрел на своих партнёров и понимал, что они испытывают похожие на мои чувства. Это было великолепно!

Первый вопрос, который мы задали ребятам после презентации был такой: «Если вы могли так, то что тогда было в декабре?!»

Мне почему-то кажется, что нам удалось сделать так, что Banda перестала смотреть на этот контракт как на работу и посмотрела на него, как на личный вызов. Они превзошли себя. И этот уровень теперь именно то, что все от них будут ожидать. С чем я их и нас поздравляю.

Мы часто руководствуемся пословицей «Лучшее - враг хорошего» и иногда она, действительно, неплохо помогает, особенно если нужно оптимизировать целевую функцию «время-качество», НО мы же понимаем, что бывают ситуации, когда компромисс невозможен. Когда если не охренительно, то лучше вообще никак. Если не на полную катушку, то не интересно.

Вот такая история.

Контракт подписан.

Готовим рекламную кампанию, в рамках новой стратегии.

Нет ничего ценнее в бизнесе, чем ощущение правильного пути.

Лучше медленно идти по правильному пути, чем быстро бежать по неправильному.

Вернувшись из офиса Banda, Анатолий Рогальский пересказал диалог с Егором Петровым (сооснователем агентства), который состоялся после того, как им сообщили, что мы больше с ними не работаем.

- Тогда мы вернём вам деньги, раз вам не подошла наша работа, - сказал Егор.

- Егор, работа сделана хорошо, у нас нет претензий. Просто мы поняли, что это не то, что нам нужно. Не факт, что с тем уровнем маркетинга, который сейчас есть в проекте, это вообще решаемая задача. Деньги назад возвращать не надо, - успокоил его Толик.

- Мы так не работаем, - отрезал Егор, - тогда мы сделаем свою работу так, чтобы она вас устроила...

Прошло почти три месяца. Мы больше ничего не слышали о Banda. Не буду рассказывать чем мы занимались эти три месяца, это тема для другой истории.

В феврале, на курилке, встревоженный Толик подошел ко мне и говорит: «Я был в Банде. Они подготовили ещё один вариант стратегии. Вам надо это увидеть...»

Через пару недель мы собрались в нашем киевском офисе Creative States в БЦ Gulliver. Приехали почти все мои партнеры, а от Banda была та же команда, которую мы видели в декабре.

Поделюсь своими ощущениями.

Презентация длилась два часа.

Примерно на пятнадцатой минуте презентации я обнаружил, что у меня «бабочки в животе».

Я, вообще, не особо понимаю как это у них получилось...

Мы то варимся в этом уже более 25 лет... А тут эти «Бандиты» показали и доказали математически угрозы и риски, предложили маркетинговый путь и цель. Цель, которая тянет на цель для банка в целом, и которую мы так до них не артикулировали. Показали два варианта подачи рекламной кампании - оба на оценку 12 по десятибалльной шкале. Предложили шесть креативных инициатив, некоторые из которых мы начнем уже скоро. Ну и самое неожиданное - они придумали для нас банковский продукт. Банковский продукт для нас! Невероятно!

Я смотрел на своих партнёров и понимал, что они испытывают похожие на мои чувства. Это было великолепно!

Первый вопрос, который мы задали ребятам после презентации был такой: «Если вы могли так, то что тогда было в декабре?!»

Мне почему-то кажется, что нам удалось сделать так, что Banda перестала смотреть на этот контракт как на работу и посмотрела на него, как на личный вызов. Они превзошли себя. И этот уровень теперь именно то, что все от них будут ожидать. С чем я их и нас поздравляю.

Мы часто руководствуемся пословицей «Лучшее - враг хорошего» и иногда она, действительно, неплохо помогает, особенно если нужно оптимизировать целевую функцию «время-качество», НО мы же понимаем, что бывают ситуации, когда компромисс невозможен. Когда если не охренительно, то лучше вообще никак. Если не на полную катушку, то не интересно.

Вот такая история.

Контракт подписан.

Готовим рекламную кампанию, в рамках новой стратегии.

Нет ничего ценнее в бизнесе, чем ощущение правильного пути.

Лучше медленно идти по правильному пути, чем быстро бежать по неправильному.

165 000 000 гривен!

Столько налогов заплатили клиенты monobank c полученных кешбэков в нашем проекте.

И это то чем должны гордиться бизнесы.

Своей пользой для общества.

Созданными рабочими местами, уплаченными налогами, помощью, которую оказывают людям и государству.

Своей социальной ролью и ответственностью.

Новые времена и новые ценности и приоритеты.

Прочел недавно интервью генерального директора Microsoft Сатьи Наделла. Он там рассуждает о том, что риторика типа: «Окей, давайте сначала заработаем много денег, а потом подумаем об ответственности (экологической, социальной и корпоративной)» — это распространенный, но неправильный подход к бизнесу. Он уверен, что каждая компания должна заботиться не только о собственной прибыли, но и быть полезной людям. Для предпринимателя самое важное — осознание своей цели и миссии. Он говорит, что спокойно спит по ночам, потому что Microsoft не зациклена на собственном величии и дает что-то миру.

Столько налогов заплатили клиенты monobank c полученных кешбэков в нашем проекте.

И это то чем должны гордиться бизнесы.

Своей пользой для общества.

Созданными рабочими местами, уплаченными налогами, помощью, которую оказывают людям и государству.

Своей социальной ролью и ответственностью.

Новые времена и новые ценности и приоритеты.

Прочел недавно интервью генерального директора Microsoft Сатьи Наделла. Он там рассуждает о том, что риторика типа: «Окей, давайте сначала заработаем много денег, а потом подумаем об ответственности (экологической, социальной и корпоративной)» — это распространенный, но неправильный подход к бизнесу. Он уверен, что каждая компания должна заботиться не только о собственной прибыли, но и быть полезной людям. Для предпринимателя самое важное — осознание своей цели и миссии. Он говорит, что спокойно спит по ночам, потому что Microsoft не зациклена на собственном величии и дает что-то миру.

Новый фильм Юрия Дудя про Кремниевую долину посмотрели уже более 5,3 миллионов раз. Думаю многие из вас тоже его посмотрели. Я тоже посмотрел. Понравился.

Знаете какой самый популярный коммент под этим видео с 2200 лайков?!

«Уже полтора часа чувствую себя говном.»

Да, это квинтэссенция этого видео.

Мотивировать, показать путь и цель.

Цель - не останавливаться, не успокаиваться, учиться и дать понять, что успех, это не умение приспосабливаться, это не умение выживать в конкурентной борьбе.

Это про возможность менять мир и оставить след.

Это не реклама Долины, это ода Предпринимательству и правильным приоритетам.

Посмотрите и покажите старшеклассникам.

Знаете какой самый популярный коммент под этим видео с 2200 лайков?!

«Уже полтора часа чувствую себя говном.»

Да, это квинтэссенция этого видео.

Мотивировать, показать путь и цель.

Цель - не останавливаться, не успокаиваться, учиться и дать понять, что успех, это не умение приспосабливаться, это не умение выживать в конкурентной борьбе.

Это про возможность менять мир и оставить след.

Это не реклама Долины, это ода Предпринимательству и правильным приоритетам.

Посмотрите и покажите старшеклассникам.

Когда мы начинали нашу реферальную программу, мы и представить не могли, что объявления с предложением открыть нашу карту по реферальной ссылке будут клеить на досках объявлений возле подъездов)

Всего с момента старта проекта 800’000 клиентов открыли нашу карту по приглашениям друзей и знакомых. Это значит, что мы заплатили 80 млн.гривен реферальных бонусов и почти 40% клиентов пришло к нам из этого канала привлечения.

40%!!! Невероятная цифра.

Напоминаю, что только по моей реферальной ссылке можно получить не 50 гривен, а 100, так как положенные мне 50 гривен за приглашение клиента я добавил к бонусу за открытие карты. Таким образом, по моей ссылке уже открыто более 1’000 карт. Если вы еще по каким-то причинам не имеете нашу карту - WELCOME!

https://monobank.ua/r/Piww

Всего с момента старта проекта 800’000 клиентов открыли нашу карту по приглашениям друзей и знакомых. Это значит, что мы заплатили 80 млн.гривен реферальных бонусов и почти 40% клиентов пришло к нам из этого канала привлечения.

40%!!! Невероятная цифра.

Напоминаю, что только по моей реферальной ссылке можно получить не 50 гривен, а 100, так как положенные мне 50 гривен за приглашение клиента я добавил к бонусу за открытие карты. Таким образом, по моей ссылке уже открыто более 1’000 карт. Если вы еще по каким-то причинам не имеете нашу карту - WELCOME!

https://monobank.ua/r/Piww

Получил много просьб прокомментировать новый закон про финмон и новые правила платежей и банковских операций в связи с ним.

Попробую добавить ясности в эту сложную тему.

Самое главное - все страхи и пугалки про то, что всё пропало и с 28.04.2020 никакие расчеты в стране будут невозможны без подтверждения доходов и без санкции налоговой - БРЕД.

Теперь по сути.

28.04.2020 вступает в силу Закон Украины «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення».

Согласно закона, НБУ должен был привести свои нормативные акты в соответсвие в течении 3 месяцев с дня вступления в силу, т.е. до 28.07.2020

Но НБУ «ускорился» и планирует выдать изменения до 28.04.2020, то есть завтра.

Не скажу, что всем участникам процесса абсолютно понятно, что нужно делать и как.

Разъяснения поступают почти каждый день. Голова идёт кругом.

Что понятно на сейчас:

1. В связи с вступлением в силу нового Закона о финансовом мониторинге, подход к истребованию документов, подтверждающих источник происхождения средств, не изменился.

2. Есть ряд новых требований к получению информации при совершении операций. Так, при осуществлении p2p переводов от 5 до 30 тыс.грн отправитель в момент инициирования платежа должен будет указать ФИО получателя, а при p2p переводе свыше 30 тыс.грн дополнительно указать номер счет получателя. Как это реализовать в сжатые сроки большая загадка.

3. При выполнении операции по пополнению карты в терминалах самообслуживания партнеров Банка возможны операции:

- до 30 тыс.грн, если отправитель и получатель совпадают (операция с присутствием физической карты) .

- до 5 тыс.грн без изменений

- При осуществлении пополнения карты в терминалах самообслуживания других банков видимо будут возможны операции на сумму до 5 000 грн.

4. Операции пополнения мобильных и оплаты коммуналки не «пострадают» и останутся какими были раньше.

В преамбуле постановления НБУ есть пункт про период внедрения банками изменений до 01.01.2021.

На вопрос значит ли это, что до этого времени можно не спешить внедрять, ответ по сути такой: «Закон вступает в силу 28.04.2020 и его нужно выполнять. НБУ не может разрешить нарушать закон, но так как в Постановлении и письмах разъяснениях стоит срок имплементации 01.01.2021, то при проверках соблюдения закона, будут учитывать переходной период».

Мое индивидуальное резюме, не являющееся официальной позицией банка:

Вроде, ничего военного, но чёрт ногу сломит в этих всех разъяснениях и новых инструкциях. Абсолютно не понятно зачем такая спешка и суета в таком сложном проекте, как изменение процедуры совершения самой массовой банковской операции в стране.

Попробую добавить ясности в эту сложную тему.

Самое главное - все страхи и пугалки про то, что всё пропало и с 28.04.2020 никакие расчеты в стране будут невозможны без подтверждения доходов и без санкции налоговой - БРЕД.

Теперь по сути.

28.04.2020 вступает в силу Закон Украины «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення».

Согласно закона, НБУ должен был привести свои нормативные акты в соответсвие в течении 3 месяцев с дня вступления в силу, т.е. до 28.07.2020

Но НБУ «ускорился» и планирует выдать изменения до 28.04.2020, то есть завтра.

Не скажу, что всем участникам процесса абсолютно понятно, что нужно делать и как.

Разъяснения поступают почти каждый день. Голова идёт кругом.

Что понятно на сейчас:

1. В связи с вступлением в силу нового Закона о финансовом мониторинге, подход к истребованию документов, подтверждающих источник происхождения средств, не изменился.

2. Есть ряд новых требований к получению информации при совершении операций. Так, при осуществлении p2p переводов от 5 до 30 тыс.грн отправитель в момент инициирования платежа должен будет указать ФИО получателя, а при p2p переводе свыше 30 тыс.грн дополнительно указать номер счет получателя. Как это реализовать в сжатые сроки большая загадка.

3. При выполнении операции по пополнению карты в терминалах самообслуживания партнеров Банка возможны операции:

- до 30 тыс.грн, если отправитель и получатель совпадают (операция с присутствием физической карты) .

- до 5 тыс.грн без изменений

- При осуществлении пополнения карты в терминалах самообслуживания других банков видимо будут возможны операции на сумму до 5 000 грн.

4. Операции пополнения мобильных и оплаты коммуналки не «пострадают» и останутся какими были раньше.

В преамбуле постановления НБУ есть пункт про период внедрения банками изменений до 01.01.2021.

На вопрос значит ли это, что до этого времени можно не спешить внедрять, ответ по сути такой: «Закон вступает в силу 28.04.2020 и его нужно выполнять. НБУ не может разрешить нарушать закон, но так как в Постановлении и письмах разъяснениях стоит срок имплементации 01.01.2021, то при проверках соблюдения закона, будут учитывать переходной период».

Мое индивидуальное резюме, не являющееся официальной позицией банка:

Вроде, ничего военного, но чёрт ногу сломит в этих всех разъяснениях и новых инструкциях. Абсолютно не понятно зачем такая спешка и суета в таком сложном проекте, как изменение процедуры совершения самой массовой банковской операции в стране.

Отличная новость!

С сегодняшнего дня НБУ разрешил открывать счета клиентам без посещения отделений банка.

Для всех тех, кто не мог открыть нашу карту в маленьких населенных пунктах, кто «застрял» на карантине и не может выйти из дому, кто заграницей, кому просто лень вставать с дивана - качаем наше приложение, тратим 5 минут на все процедуры идентификации и пользуемся лучшей в мире картой, собираем награды, любуемся котиком и получаем эстетическое наслаждение от того каким простым, красивым и дружелюбным может быть банк.

С сегодняшнего дня это доступно для всех владельцев Android, а через неделю станет доступно и для владельцев iPhone.

Для того, чтобы воспользоваться таким вариантом идентификации, клиент должен был ранее быть клиентом любого из украинских банков и о нем должны быть данные в бюро кредитных историй.

Мы планируем устанавливать на такие карты кредитные лимиты по нашим стандартным процедурам и думаем, что это может быть неплохой поддержкой для многих клиентов, которым, в связи с текущей ситуацией, не хватает собственных средств.

После открытия счета и получения виртуальной карты, в приложении можно заказать физическую карту любого класса и она придет к вам по почте.

Для такого варианта открытия счета есть некоторые ограничения по оборотам и остаткам средств на карте:

- Можно делать любые операции по счету в любом количестве, но на сумму не более 40 000 грн в месяц или 400 000 грн в год.

- Текущий остаток на всех счетах клиента, открывшего счет по упрощенной идентификации, не может превышать 40 000 грн сверх кредитного лимита.

Для большинства клиентов (~80% по статистике текущей клиентской базы не превышают эти лимиты) такие лимиты более чем комфортны.

Если же необходимы большие объемы операций, то достаточно написать в поддержку для организации видеозвонка (это займет не больше 5 минут) или прийти в одну из наших точек выдачи для полноценной верификации и получения физической карты.

Ударим технологиями по карантину и бездорожью!

…

P.S. Появились пресс-релизы некоторых банков о том, что они тоже запустили такую технологию. К сожалению, нам не удалось подтвердить эти заявления в лабораторных условиях, но мы не опускаем руки и желаем всем здоровья!

С сегодняшнего дня НБУ разрешил открывать счета клиентам без посещения отделений банка.

Для всех тех, кто не мог открыть нашу карту в маленьких населенных пунктах, кто «застрял» на карантине и не может выйти из дому, кто заграницей, кому просто лень вставать с дивана - качаем наше приложение, тратим 5 минут на все процедуры идентификации и пользуемся лучшей в мире картой, собираем награды, любуемся котиком и получаем эстетическое наслаждение от того каким простым, красивым и дружелюбным может быть банк.

С сегодняшнего дня это доступно для всех владельцев Android, а через неделю станет доступно и для владельцев iPhone.

Для того, чтобы воспользоваться таким вариантом идентификации, клиент должен был ранее быть клиентом любого из украинских банков и о нем должны быть данные в бюро кредитных историй.

Мы планируем устанавливать на такие карты кредитные лимиты по нашим стандартным процедурам и думаем, что это может быть неплохой поддержкой для многих клиентов, которым, в связи с текущей ситуацией, не хватает собственных средств.

После открытия счета и получения виртуальной карты, в приложении можно заказать физическую карту любого класса и она придет к вам по почте.

Для такого варианта открытия счета есть некоторые ограничения по оборотам и остаткам средств на карте:

- Можно делать любые операции по счету в любом количестве, но на сумму не более 40 000 грн в месяц или 400 000 грн в год.

- Текущий остаток на всех счетах клиента, открывшего счет по упрощенной идентификации, не может превышать 40 000 грн сверх кредитного лимита.

Для большинства клиентов (~80% по статистике текущей клиентской базы не превышают эти лимиты) такие лимиты более чем комфортны.

Если же необходимы большие объемы операций, то достаточно написать в поддержку для организации видеозвонка (это займет не больше 5 минут) или прийти в одну из наших точек выдачи для полноценной верификации и получения физической карты.

Ударим технологиями по карантину и бездорожью!

…

P.S. Появились пресс-релизы некоторых банков о том, что они тоже запустили такую технологию. К сожалению, нам не удалось подтвердить эти заявления в лабораторных условиях, но мы не опускаем руки и желаем всем здоровья!

Поболтали с бокалом вина с Романом Кириловичем на канале FranchTV. И заодно пообещал разыграть после эфира две платиновые карты. Так что смотрите и выигрывайте :)

https://youtu.be/h3PkWKXH7us

https://youtu.be/h3PkWKXH7us

YouTube

Олег Гороховский о финмониторинге, zoom-покере и геймификации в бизнесе | monobank | 💡+ 🍷

🏅Кто выиграл первую платиновую карту — https://youtu.be/BAJ2AQnVWpw

💳Как выиграть вторую карту — за лучший вопрос (детали в том же видео, ссылка выше)

👉Мой Фейсбук — https://www.facebook.com/roman.kirilovich (не забудьте подписаться).

👉Мой бизнес — создание…

💳Как выиграть вторую карту — за лучший вопрос (детали в том же видео, ссылка выше)

👉Мой Фейсбук — https://www.facebook.com/roman.kirilovich (не забудьте подписаться).

👉Мой бизнес — создание…

Буду время от времени повторять те истории, которые писал раньше, но аудитория была намного меньше и для многих может быть любопытно.

Вот одна из таких историй, которую написал более трех лет назад.

Почему в Украине нет American Express?

2006 год. Наш бизнес обслуживания индивидуальных VIP-клиентов Привата процветает, мы имеем 80% рынка элитных карт, по данным платежных систем.

Состоятельные люди появляются как грибы после дождя, так как в стране ипотечный бум. Что такое ипотечный бум неплохо иллюстрирует красивая биржевая легенда о чистильщике обуви, работавшем в конце октября 1929 года перед зданием NYSE.

Когда известный банкир Джон Пирпонт Морган-младший остановился у него начистить до блеска ботинки, парень спросил его мнение о том будут ли расти купленные им акции железной дороги. После этого банкир дал указание своему брокеру продать весь его портфель акций. На рынке, куда пришли чистильщики обуви, мне делать нечего, сказал он. Это было как раз накануне Великой депрессии. С ипотечным бумом было примерно также. Хорошо помню таксиста в Крыму, предлагавшего участки пассажирам.

Итак у нас бум и люди зарабатывают деньги быстро и быстро их тратят. "Черные" карты по 2'000$ в год продаются по две-три в день.

Мне хочется, чтобы у нас появился еще круче карточный продукт, а круче только AmEx Centurion.

И тут неожиданно в банк приходит письмо от American Express о том, что они рассматривают выход на украинский рынок и ищут ключевого партнера.

Искать в Украине ключевого партнера по картам тогда было несложно. Чего его искать, если мы ни от кого не прятались 😉

Делегация АмЕх, которая первый раз прибыла в банк, состояла из трех человек и возглавлял ее будущий глава региона, отвечающего за Украину, по имени Паскаль. Паскаль производил впечатление очень деятельного менеджера, для которого выход на новый рынок был хоть и важной задачей, но вполне по плечу. Кроме того, American Express, будучи глобальной компанией, имел пошаговый план такого вхождения и этот план, видимо, не часто давал сбой.

Идея работы AmEх такая, во всяком случае для таких стран, как Украина - за счет передачи эксклюзивных прав на эмиссию и эквайринг и обеспечения монопольного положения партнера, диктовать рынку высокие тарифы, из этих высоких тарифов часть отдавать клиентам, в виде всяких «плюшек» и, тем самым, подогревать желание клиентов платить этими картами.

В принципе, для высокомаржинальных бизнесов, таких как отели, рестораны, прокат авто, бутики и т.д. такая модель имеет право на существование, хотя, если честно, тариф за эквайринг 4-5% даже для этих категорий клиентов выглядит немного диким, но это дело AmEx.

Переговоры по организации сотрудничества с ними вёл наш CEO Александр Дубилет и я.

Чтобы не перегружать рассказ подробностями скажу так, они приезжали к нам раза три-четыре (раз в два-три месяца) и каждый раз встречи были более и более детальными. У них были очень амбициозные планы на это партнерство, они хотели чтобы 50% банкоматов страны и 50% POS-терминалов уже в первый год принимало их карты, чтобы мы выпустили за три года один миллион розничных карт.

Они нам показывали сколько мы заработаем на этом бизнесе и как нам будет выгодно это сотрудничество, правда без оговорки, что примерно такие же деньги мы потеряем на бизнесе с Visa и MasterCard, так как эти клиенты будут не дополнительно к существующим, а вместо владельцев карт других систем.

А мы им рассказывали какие мы крутые, как легко и просто и за счет чего мы обеспечим то, что они хотят.

Наши технические службы уже получили подробные спецификации настроек ИТ-систем и процессинговых мощностей банка под AmEx и мы сделали детальный календарный план старта после получения лицензии.

Переговоры шли к кульминации и партнеры приехали на финальную встречу (не прошло и года), на которой планировалось объявить, что они выбрали нас в качестве партнера в Украине и что они готовы подписать генеральное соглашение о партнерстве.

Вот одна из таких историй, которую написал более трех лет назад.

Почему в Украине нет American Express?

2006 год. Наш бизнес обслуживания индивидуальных VIP-клиентов Привата процветает, мы имеем 80% рынка элитных карт, по данным платежных систем.

Состоятельные люди появляются как грибы после дождя, так как в стране ипотечный бум. Что такое ипотечный бум неплохо иллюстрирует красивая биржевая легенда о чистильщике обуви, работавшем в конце октября 1929 года перед зданием NYSE.

Когда известный банкир Джон Пирпонт Морган-младший остановился у него начистить до блеска ботинки, парень спросил его мнение о том будут ли расти купленные им акции железной дороги. После этого банкир дал указание своему брокеру продать весь его портфель акций. На рынке, куда пришли чистильщики обуви, мне делать нечего, сказал он. Это было как раз накануне Великой депрессии. С ипотечным бумом было примерно также. Хорошо помню таксиста в Крыму, предлагавшего участки пассажирам.

Итак у нас бум и люди зарабатывают деньги быстро и быстро их тратят. "Черные" карты по 2'000$ в год продаются по две-три в день.

Мне хочется, чтобы у нас появился еще круче карточный продукт, а круче только AmEx Centurion.

И тут неожиданно в банк приходит письмо от American Express о том, что они рассматривают выход на украинский рынок и ищут ключевого партнера.

Искать в Украине ключевого партнера по картам тогда было несложно. Чего его искать, если мы ни от кого не прятались 😉

Делегация АмЕх, которая первый раз прибыла в банк, состояла из трех человек и возглавлял ее будущий глава региона, отвечающего за Украину, по имени Паскаль. Паскаль производил впечатление очень деятельного менеджера, для которого выход на новый рынок был хоть и важной задачей, но вполне по плечу. Кроме того, American Express, будучи глобальной компанией, имел пошаговый план такого вхождения и этот план, видимо, не часто давал сбой.

Идея работы AmEх такая, во всяком случае для таких стран, как Украина - за счет передачи эксклюзивных прав на эмиссию и эквайринг и обеспечения монопольного положения партнера, диктовать рынку высокие тарифы, из этих высоких тарифов часть отдавать клиентам, в виде всяких «плюшек» и, тем самым, подогревать желание клиентов платить этими картами.

В принципе, для высокомаржинальных бизнесов, таких как отели, рестораны, прокат авто, бутики и т.д. такая модель имеет право на существование, хотя, если честно, тариф за эквайринг 4-5% даже для этих категорий клиентов выглядит немного диким, но это дело AmEx.

Переговоры по организации сотрудничества с ними вёл наш CEO Александр Дубилет и я.

Чтобы не перегружать рассказ подробностями скажу так, они приезжали к нам раза три-четыре (раз в два-три месяца) и каждый раз встречи были более и более детальными. У них были очень амбициозные планы на это партнерство, они хотели чтобы 50% банкоматов страны и 50% POS-терминалов уже в первый год принимало их карты, чтобы мы выпустили за три года один миллион розничных карт.

Они нам показывали сколько мы заработаем на этом бизнесе и как нам будет выгодно это сотрудничество, правда без оговорки, что примерно такие же деньги мы потеряем на бизнесе с Visa и MasterCard, так как эти клиенты будут не дополнительно к существующим, а вместо владельцев карт других систем.

А мы им рассказывали какие мы крутые, как легко и просто и за счет чего мы обеспечим то, что они хотят.

Наши технические службы уже получили подробные спецификации настроек ИТ-систем и процессинговых мощностей банка под AmEx и мы сделали детальный календарный план старта после получения лицензии.

Переговоры шли к кульминации и партнеры приехали на финальную встречу (не прошло и года), на которой планировалось объявить, что они выбрали нас в качестве партнера в Украине и что они готовы подписать генеральное соглашение о партнерстве.

Эта финальная презентация была вся пропитана пафосом, торжественностью и важностью момента, рассказывала снова о крутизне American Express, о том сколько принесет нам это партнерство и том как «всё будет AmEx» и, наконец, мы подошли к финальной части презентации назначении партнера…

Здесь сделаю лирическое отступление и расскажу как мои знакомые отмечали годовщину своей встречи в трёхзёвздочном мишленовском ресторане в отеле Bristol в Париже. Когда им, наконец, вынесли основные блюда на тарелках, накрытых серебряными колпаками, и два официанта торжественно выпрямились по струнке и одновременно убрали колпаки с тарелок и у парня под колпаком не было ничего…

Надо было видеть лицо этого официанта, он смотрел на эту тарелку так как будто увидел инопланетян.

У него, судя по лицу, за секунду пронесся ураган мыслей, типа, что это за новое крутое блюдо?! как он так быстро успел все съесть?! чтозафигня?! и наверное еще парочку не очень литературных.

Итак, мы подошли к финальной части презентации «Выбор партнера» и это стало сильно напоминать оглашение победителя в боксерском поединке: «Победителем единогласным решением судей становится... ПриватБанк… с лицензионным платежом «Х» миллионов долларов!!!» (пустая тарелка)

Если честно, мы с Александром Валерьевичем от такого поворота дел слегка опешили и в зале наступила неловкая тишина.

Первым пришел в себя Александр Валерьевич и решил уточнить несколько вопросов:

- точно ли мы говорим о партнерстве, так как обычно партнеры сначала зарабатывают, а потом делят прибыль, а не один получает сразу, а второй пытается не получить убыток?

- уверены ли они, что они сразу хотят получить с нуля 50% банкоматов страны, 50% POS-терминалов страны, 3 млн.карт и что платить за это должны мы, а не они?

- часто ли они входили на рынок, на котором у одного игрока сконцентрировано 80% рынка и уверены ли они, что их стандартная модель в таком случае применима.

Вопросы эти, конечно же были риторическими. Мы поблагодарили представителей компании за оказанную нам честь и попросили время подумать. Через какое-то время мы написали вежливый отказ. На что получили предложение еще раз встретиться и разъяснить почему нам это все равно выгодно, но мы уже не стали встречаться.

Но история на этом не закончилась. Прошло около 9 месяцев и мы снова получили письмо, в котором новый менеджер (его имя я уже не стал запоминать) написал нам, что теперь он ведет проект выхода AmEx на украинский рынок и ему непременно надо с нами встретиться, чтобы сообщить супер важную информацию. За 9 месяцев мы уже стали скучать за этой компанией и мы согласились на встречу просто из любопытства.

Новая команда прибыла тоже в составе трех человек. Во вступительном слове новый руководитель проекта сообщил, что Паскаль теперь занят другим проектом, что произошла ужасная ошибка и предыдущая команда вообще все не так сделала (даже обидно за них немного стало), что они почти никогда не выходили на рынки, в которых у партнера такое доминирующее положение, и что с учетом того, как быстро мы обещаем выполнить их амбициозные цели, они хотели бы нам озвучить беспрецедентное, не имеющее аналогов, абсолютно конфиденциальное предложение. Далее он перешел к презентации. Презентация была очень похожа на последнюю презентацию Паскаля, тоже говорила как круто работать с AmEx, как много мы получим, единственное, что в ней уже не ставилось под сомнение, что выбрали нас, а в развязке должно было появиться «беспрецедентное предложение» и оно появилось…

На последнем слайде было сказано, что нас выбрали уполномоченным банком с лицензионным платежом… аж на один миллион долларов меньше, чем "у Паскаля"…

Занавес.

Потом они договорились о чем-то с каким-то украинским банком и даже не с одним, по-моему, но карты AmEx я в Украине за последние 8 лет видел, от силы, пару раз.

А для тех, кто все же хочет мне сообщить, что карты AmEx в Украине есть/были/будут, сделаю небольшой дисклеймер: У моего «есть» в количестве проданных розничных продуктов в конце всегда не меньше шести нулей.

Здесь сделаю лирическое отступление и расскажу как мои знакомые отмечали годовщину своей встречи в трёхзёвздочном мишленовском ресторане в отеле Bristol в Париже. Когда им, наконец, вынесли основные блюда на тарелках, накрытых серебряными колпаками, и два официанта торжественно выпрямились по струнке и одновременно убрали колпаки с тарелок и у парня под колпаком не было ничего…

Надо было видеть лицо этого официанта, он смотрел на эту тарелку так как будто увидел инопланетян.

У него, судя по лицу, за секунду пронесся ураган мыслей, типа, что это за новое крутое блюдо?! как он так быстро успел все съесть?! чтозафигня?! и наверное еще парочку не очень литературных.

Итак, мы подошли к финальной части презентации «Выбор партнера» и это стало сильно напоминать оглашение победителя в боксерском поединке: «Победителем единогласным решением судей становится... ПриватБанк… с лицензионным платежом «Х» миллионов долларов!!!» (пустая тарелка)

Если честно, мы с Александром Валерьевичем от такого поворота дел слегка опешили и в зале наступила неловкая тишина.

Первым пришел в себя Александр Валерьевич и решил уточнить несколько вопросов:

- точно ли мы говорим о партнерстве, так как обычно партнеры сначала зарабатывают, а потом делят прибыль, а не один получает сразу, а второй пытается не получить убыток?

- уверены ли они, что они сразу хотят получить с нуля 50% банкоматов страны, 50% POS-терминалов страны, 3 млн.карт и что платить за это должны мы, а не они?

- часто ли они входили на рынок, на котором у одного игрока сконцентрировано 80% рынка и уверены ли они, что их стандартная модель в таком случае применима.

Вопросы эти, конечно же были риторическими. Мы поблагодарили представителей компании за оказанную нам честь и попросили время подумать. Через какое-то время мы написали вежливый отказ. На что получили предложение еще раз встретиться и разъяснить почему нам это все равно выгодно, но мы уже не стали встречаться.

Но история на этом не закончилась. Прошло около 9 месяцев и мы снова получили письмо, в котором новый менеджер (его имя я уже не стал запоминать) написал нам, что теперь он ведет проект выхода AmEx на украинский рынок и ему непременно надо с нами встретиться, чтобы сообщить супер важную информацию. За 9 месяцев мы уже стали скучать за этой компанией и мы согласились на встречу просто из любопытства.

Новая команда прибыла тоже в составе трех человек. Во вступительном слове новый руководитель проекта сообщил, что Паскаль теперь занят другим проектом, что произошла ужасная ошибка и предыдущая команда вообще все не так сделала (даже обидно за них немного стало), что они почти никогда не выходили на рынки, в которых у партнера такое доминирующее положение, и что с учетом того, как быстро мы обещаем выполнить их амбициозные цели, они хотели бы нам озвучить беспрецедентное, не имеющее аналогов, абсолютно конфиденциальное предложение. Далее он перешел к презентации. Презентация была очень похожа на последнюю презентацию Паскаля, тоже говорила как круто работать с AmEx, как много мы получим, единственное, что в ней уже не ставилось под сомнение, что выбрали нас, а в развязке должно было появиться «беспрецедентное предложение» и оно появилось…

На последнем слайде было сказано, что нас выбрали уполномоченным банком с лицензионным платежом… аж на один миллион долларов меньше, чем "у Паскаля"…

Занавес.

Потом они договорились о чем-то с каким-то украинским банком и даже не с одним, по-моему, но карты AmEx я в Украине за последние 8 лет видел, от силы, пару раз.

А для тех, кто все же хочет мне сообщить, что карты AmEx в Украине есть/были/будут, сделаю небольшой дисклеймер: У моего «есть» в количестве проданных розничных продуктов в конце всегда не меньше шести нулей.

This media is not supported in your browser

VIEW IN TELEGRAM

В нашей инициативе помощи медикам, заразившимся COVID-19,

https://helpdoctors.com.ua стремительно заканчиваются деньги, но не прекращается поток обращений за помощью.

На сегодня помощь получили 1’095 медиков.

В фонд собрано - 8’076’439 грн.

Выплачено помощи - 6’805’919 грн.

У нас осталось совсем немного - 1’270’520 грн.

Ещё чуть-чуть - и они закончатся.

А вирус - нет!

Будем платить до последней гривны на счету фонда и я горжусь всеми, кто был к этому причастен и всем жму руку.

Спасибо за ваши добрые сердца и дела!

Посмотрите ролик о проекте (со звуком) с отзывами тех, кому мы с вами помогли и поделитесь им, пожалуйста.

https://helpdoctors.com.ua стремительно заканчиваются деньги, но не прекращается поток обращений за помощью.

На сегодня помощь получили 1’095 медиков.

В фонд собрано - 8’076’439 грн.

Выплачено помощи - 6’805’919 грн.

У нас осталось совсем немного - 1’270’520 грн.

Ещё чуть-чуть - и они закончатся.

А вирус - нет!

Будем платить до последней гривны на счету фонда и я горжусь всеми, кто был к этому причастен и всем жму руку.

Спасибо за ваши добрые сердца и дела!

Посмотрите ролик о проекте (со звуком) с отзывами тех, кому мы с вами помогли и поделитесь им, пожалуйста.

Банка

Первую сборку «Банки» мы получили в октябре прошлого года и она была похожа на … «Копилку» Привата.

Мы даже не поняли, как это у нас получилось. Видимо сработала генетическая память. И мы огорчились. Ещё бы! Это означало, что мы можем позволить себе из-за текучки, ради скорости внедрения, запустить продукт, который не вызывает эстетическое наслаждение.

Короче, её разбили и выкинули.

Прошло пол года.

Теперь она похожа на милую, сексуальную кошечку, которую не то, что «разбить» не хочется. Ее хочется наполнить под завязку деньгами, только чтобы она была довольна и мурлыкала. Но возможно у меня профессиональная деформация. Решайте сами.

Теперь по сути.

Сервис накопления «Банка»:

Вы можете неспешно или агрессивно (кто как любит) откладывать небольшие или большие суммы на любые придуманные вами цели. Цели можно указывать и даже добавлять их образ. Куча разных правил накопления - округление остатков и трат, процент от трат, регулярные платежи.

Копить можно с любых ваших карт - гривневых и валютных, самому или пригласить друзей. Приглашенные друзья тоже могут настроить правила накопления в вашу Банку и видеть ее содержимое у себя в выписке.

Банки могут быть в разных валютах.

Их можно пополнять по ссылке, которую вы отправляете знакомому.

С их помощью очень удобно собирать средства на ремонт класса и на помощь бездомным котам, на совместный отдых или на iPhone.

А ещё…

Ладно, сами увидите;)

Для владельцев Android уже доступна в бете.

Баночка, куколка моя!

Тьфу! Точно пора к людям.

Первую сборку «Банки» мы получили в октябре прошлого года и она была похожа на … «Копилку» Привата.

Мы даже не поняли, как это у нас получилось. Видимо сработала генетическая память. И мы огорчились. Ещё бы! Это означало, что мы можем позволить себе из-за текучки, ради скорости внедрения, запустить продукт, который не вызывает эстетическое наслаждение.

Короче, её разбили и выкинули.

Прошло пол года.

Теперь она похожа на милую, сексуальную кошечку, которую не то, что «разбить» не хочется. Ее хочется наполнить под завязку деньгами, только чтобы она была довольна и мурлыкала. Но возможно у меня профессиональная деформация. Решайте сами.

Теперь по сути.

Сервис накопления «Банка»:

Вы можете неспешно или агрессивно (кто как любит) откладывать небольшие или большие суммы на любые придуманные вами цели. Цели можно указывать и даже добавлять их образ. Куча разных правил накопления - округление остатков и трат, процент от трат, регулярные платежи.

Копить можно с любых ваших карт - гривневых и валютных, самому или пригласить друзей. Приглашенные друзья тоже могут настроить правила накопления в вашу Банку и видеть ее содержимое у себя в выписке.

Банки могут быть в разных валютах.

Их можно пополнять по ссылке, которую вы отправляете знакомому.

С их помощью очень удобно собирать средства на ремонт класса и на помощь бездомным котам, на совместный отдых или на iPhone.

А ещё…

Ладно, сами увидите;)

Для владельцев Android уже доступна в бете.

Баночка, куколка моя!

Тьфу! Точно пора к людям.

Конкурс

У нас открыли карты уже 18300 детей. Дети могут выбирать дизайн карт - желтая или классическая черная.

Подарю две платиновые карты, тем кто наиболее точно, с точностью до сотых, раньше остальных угадает распределение цветов.

В ответе надо указать только долю карт желтого цвета. (Форма ответа: 13,77%)

Не более одного ответа от участника.

Итоги подведу завтра, обновив этот пост.

UPD. Итоги конкурса

Около 4700 участников.

В 12.00 прием ответов прекращен.

Правильный ответ:

Жёлтых карт - 43,57%

Нет ни одного абсолютно точного ответа.

Ближе всех к точному ответу:

D K - ответ 43,58%

@Katya_Lemi - ответ 43,56%

Поздравляю победителей!

Для получения призов напишите, пожалуйста, в поддержку.

У нас открыли карты уже 18300 детей. Дети могут выбирать дизайн карт - желтая или классическая черная.

Подарю две платиновые карты, тем кто наиболее точно, с точностью до сотых, раньше остальных угадает распределение цветов.

В ответе надо указать только долю карт желтого цвета. (Форма ответа: 13,77%)

Не более одного ответа от участника.

Итоги подведу завтра, обновив этот пост.

UPD. Итоги конкурса

Около 4700 участников.

В 12.00 прием ответов прекращен.

Правильный ответ:

Жёлтых карт - 43,57%

Нет ни одного абсолютно точного ответа.

Ближе всех к точному ответу:

D K - ответ 43,58%

@Katya_Lemi - ответ 43,56%

Поздравляю победителей!

Для получения призов напишите, пожалуйста, в поддержку.

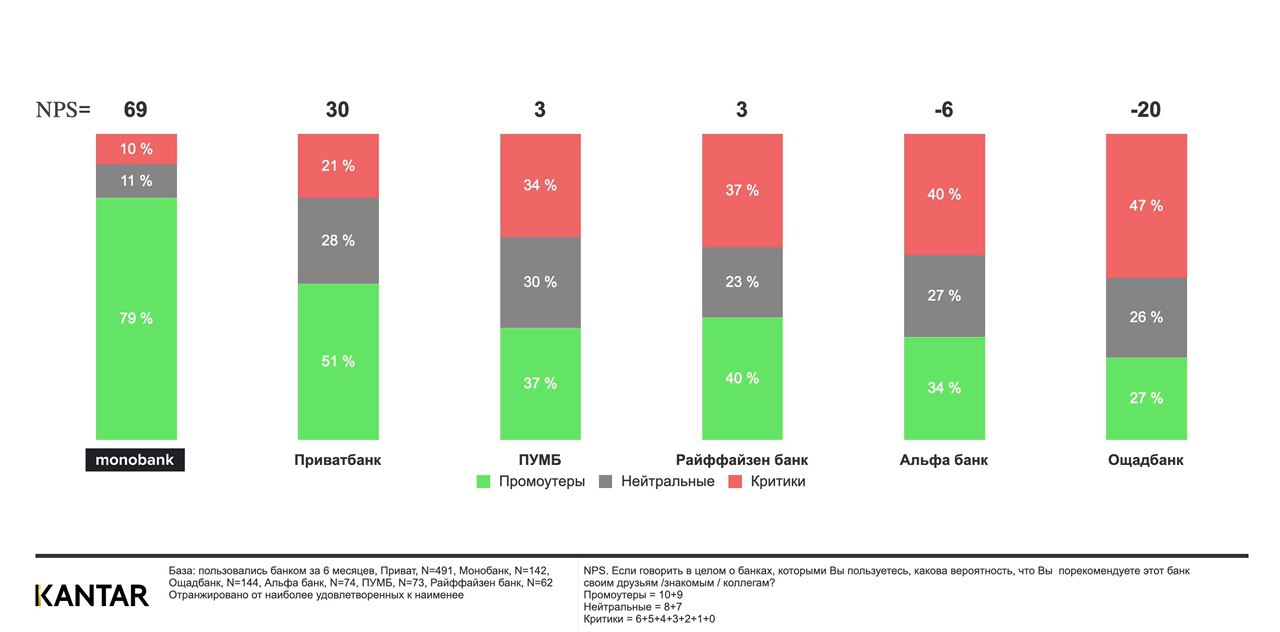

NPS разных компаний:

Starbucks - 77

Airbnb - 74

Zappos - 57

Walt Disney - 50

Apple - 47 (iPhone - 63)

IKEA - 46

Nike - 30

...

monobank - 69 (по данным компании маркетинговых исследований KANTAR)

Тут можно посмотреть больше данных о NPS других компаний

——

Индекс NPS (Net Promoter Score) — индекс определения приверженности потребителей товару или компании (индекс готовности рекомендовать), используется для оценки готовности к повторным покупкам. Является одним из главных индексов измерения клиентской лояльности.

Starbucks - 77

Airbnb - 74

Zappos - 57

Walt Disney - 50

Apple - 47 (iPhone - 63)

IKEA - 46

Nike - 30

...

monobank - 69 (по данным компании маркетинговых исследований KANTAR)

Тут можно посмотреть больше данных о NPS других компаний

——

Индекс NPS (Net Promoter Score) — индекс определения приверженности потребителей товару или компании (индекс готовности рекомендовать), используется для оценки готовности к повторным покупкам. Является одним из главных индексов измерения клиентской лояльности.

{kind=link}