Топ-10 стран, где в марте побывали клиенты monobank и наши карты, в процентах от всех поездок заграницу наших клиентов. Если клиент был за месяц в стране два раза, то он считается один раз:

1. 🇵🇱 21.82%

2. 🇩🇪 8.48%

3. 🇷🇺 4.60%

4. 🇨🇿 4.50%

5. 🇪🇬 4.40%

6. 🇮🇹 4.29%

7. 🇦🇹 4.07%

8. 🇪🇸 2.90%

9. 🇭🇺 2.89%

10. 🇹🇷 2.65%

1. 🇵🇱 21.82%

2. 🇩🇪 8.48%

3. 🇷🇺 4.60%

4. 🇨🇿 4.50%

5. 🇪🇬 4.40%

6. 🇮🇹 4.29%

7. 🇦🇹 4.07%

8. 🇪🇸 2.90%

9. 🇭🇺 2.89%

10. 🇹🇷 2.65%

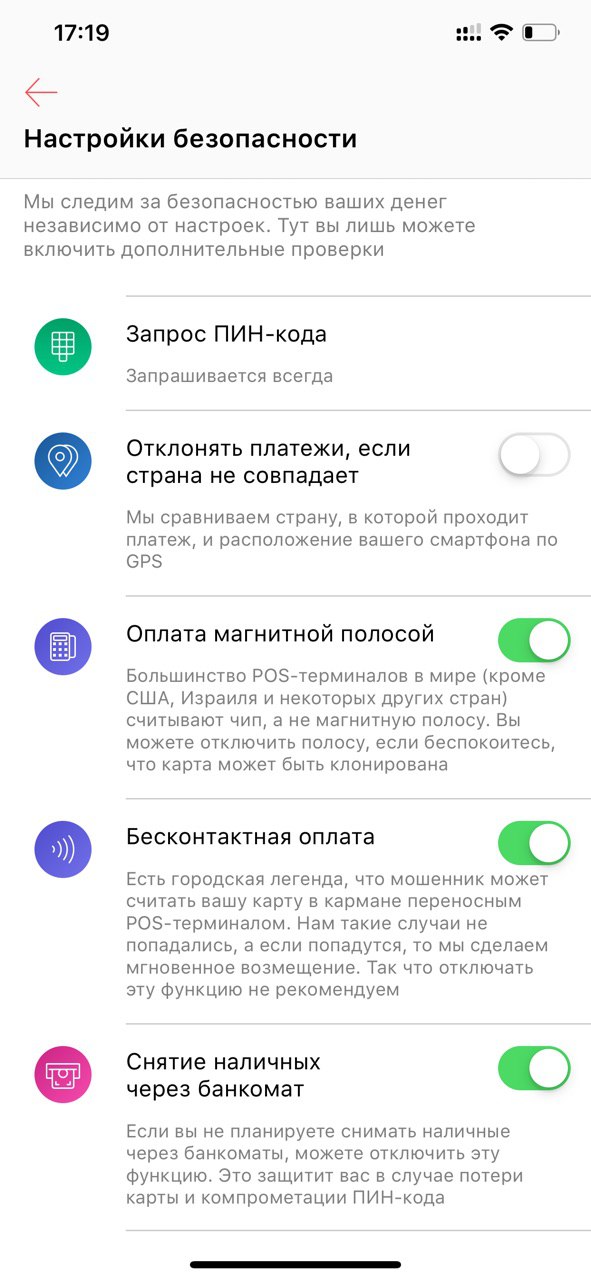

Вы помните, что в новой версии нашего приложения в настройках карты появился Центр безопасности.

За 7 дней бета-версии его посетили 12600 клиентов.

И вот какие крутые результаты:

Отклонять платежи, если страна не совпадает - нашу настройку поменяли 2715 клиентов;

Оплату магнитной полосой отключило 2400 клиентов;

Бесконтактную оплату отключило 583 клиента;

Снятие наличных через банкомат отключили 3099 клиентов

А хотите узнать какие настройки выставил себе я и почему? Тогда жмите «?»

Кстати, релиз iOS сегодня вылили наконец-то.

За 7 дней бета-версии его посетили 12600 клиентов.

И вот какие крутые результаты:

Отклонять платежи, если страна не совпадает - нашу настройку поменяли 2715 клиентов;

Оплату магнитной полосой отключило 2400 клиентов;

Бесконтактную оплату отключило 583 клиента;

Снятие наличных через банкомат отключили 3099 клиентов

А хотите узнать какие настройки выставил себе я и почему? Тогда жмите «?»

Кстати, релиз iOS сегодня вылили наконец-то.

{kind=link}

НБУ назвал банки с наибольшим приростом депозитов физлиц в январе-феврале 2019 года.

На втором месте с совсем небольшим отрывом от лидера Ощадбанка расположился Универсал банк.

84% прироста средств физлиц в Универсал банке обеспечили именно клиенты monobank.

Это абсолютно невероятно!

Когда мы начинали проект, мы понимали, что главным узким местом в проекте может быть тот факт, что темпы выдачи кредитов будут сильно опережать темпы роста депозитов. Что привлекать много депозитов, не имея отделений, может быть очень сложной, почти нерешаемой задачей.

То что у нас получается привлекать депозиты, не имея отделений, почти столько же сколько привлекает Ощадбанк с его 2600 отделениями - это приговор старым банкам. Всё! Не осталось ни одной причины иметь отделения и ходить в старые банки. В наземных банках должны быть только кассы и инкассация, всё остальное византийщина.

Не ходите в банки, потратьте сэкономленное время на семью и друзей.

На втором месте с совсем небольшим отрывом от лидера Ощадбанка расположился Универсал банк.

84% прироста средств физлиц в Универсал банке обеспечили именно клиенты monobank.

Это абсолютно невероятно!

Когда мы начинали проект, мы понимали, что главным узким местом в проекте может быть тот факт, что темпы выдачи кредитов будут сильно опережать темпы роста депозитов. Что привлекать много депозитов, не имея отделений, может быть очень сложной, почти нерешаемой задачей.

То что у нас получается привлекать депозиты, не имея отделений, почти столько же сколько привлекает Ощадбанк с его 2600 отделениями - это приговор старым банкам. Всё! Не осталось ни одной причины иметь отделения и ходить в старые банки. В наземных банках должны быть только кассы и инкассация, всё остальное византийщина.

Не ходите в банки, потратьте сэкономленное время на семью и друзей.

{kind=link}

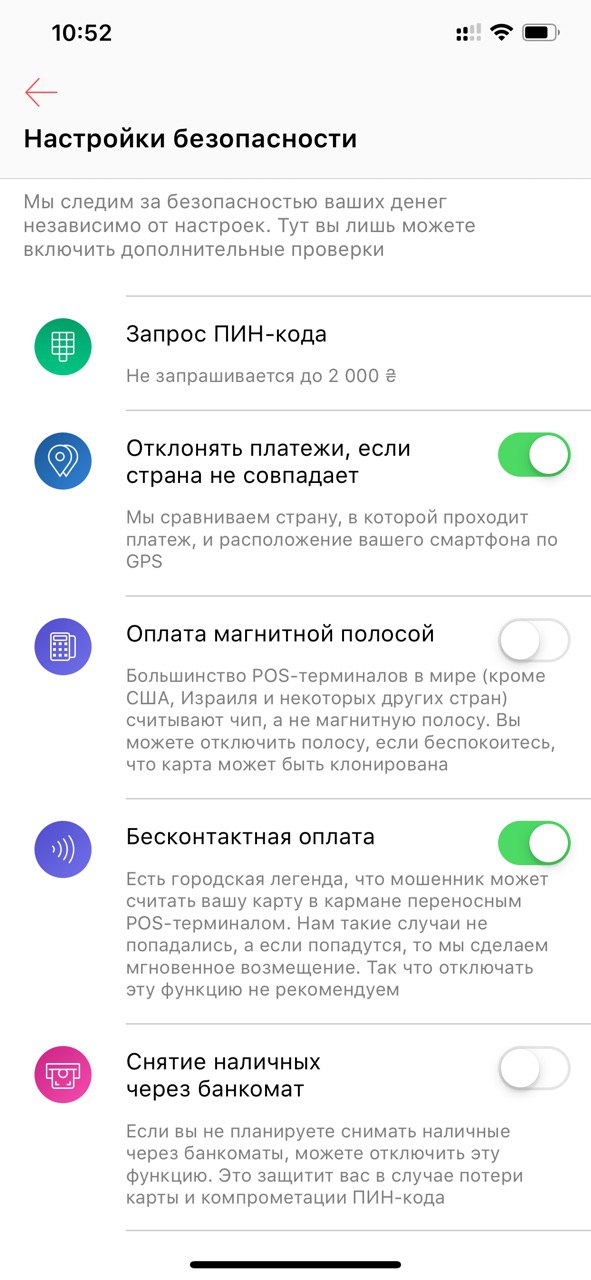

Я настроил Центр безопасности так как на прилагаемом скрине.

Сумма по которой не запрашивается PIN-код - до 2000 грн. Я никогда не сталкивался с попытками украсть суммы меньше 100 долларов, а они составляют около 90% моих транзакций по количеству, поэтому сделал так, чтобы они проходили без лишнего прикосновения к POS-терминалу, чтобы не мыть руки. Вы знаете, кстати, что POS-терминалы и наличные главные разносчики микробов?

Я включил настройку «Отклонять платеж, если страна не совпадает». Этот пункт сейчас не очень корректно сформулирован (мы его поправим) Речь идет о наземных тратах и транзакциях с Apple Pay и Google Pay. Интернет-траты сюда не попадают. И логично не разрешать траты в той стране, где меня нет.

Я отключил оплату магнитной полосой. Именно магнитная полоса может быть скомпроментирована и именно она подделывается, в случаях когда компроментируют карту. Я не плачу в точках, в которых не принимают ЧИП или NFC, поэтому полоса мне не нужна. В США и Израиле включу, так как там почти все траты проходят по магнитной полосе.

Бесконтактная оплата нужна. Оставил настройку по умолчанию.

Наличные не снимаю, поэтому отключил.

Но, в любом случае, это настройки для продвинутых пользователей. Можно все оставить по умолчанию и будет все равно удобно.

Сумма по которой не запрашивается PIN-код - до 2000 грн. Я никогда не сталкивался с попытками украсть суммы меньше 100 долларов, а они составляют около 90% моих транзакций по количеству, поэтому сделал так, чтобы они проходили без лишнего прикосновения к POS-терминалу, чтобы не мыть руки. Вы знаете, кстати, что POS-терминалы и наличные главные разносчики микробов?

Я включил настройку «Отклонять платеж, если страна не совпадает». Этот пункт сейчас не очень корректно сформулирован (мы его поправим) Речь идет о наземных тратах и транзакциях с Apple Pay и Google Pay. Интернет-траты сюда не попадают. И логично не разрешать траты в той стране, где меня нет.

Я отключил оплату магнитной полосой. Именно магнитная полоса может быть скомпроментирована и именно она подделывается, в случаях когда компроментируют карту. Я не плачу в точках, в которых не принимают ЧИП или NFC, поэтому полоса мне не нужна. В США и Израиле включу, так как там почти все траты проходят по магнитной полосе.

Бесконтактная оплата нужна. Оставил настройку по умолчанию.

Наличные не снимаю, поэтому отключил.

Но, в любом случае, это настройки для продвинутых пользователей. Можно все оставить по умолчанию и будет все равно удобно.

{kind=link}

На всех моих картах одинаковый PIN-код. Он появился ещё на первой зарплатной карте, когда менять PIN-код никто не умел и мне пришлось его запомнить.

С кодом CVV2, который написан на обороте карты и используется для платежей в интернет, беда. На всех картах он разный и запомнить его я не пытаюсь, чтобы потом не переучивать.

И вот у нас свершилось радостное событие - мы научились устанавливать CVV2 по выбору клиента.

Хотите такую опцию или самому пользоваться?

С кодом CVV2, который написан на обороте карты и используется для платежей в интернет, беда. На всех картах он разный и запомнить его я не пытаюсь, чтобы потом не переучивать.

И вот у нас свершилось радостное событие - мы научились устанавливать CVV2 по выбору клиента.

Хотите такую опцию или самому пользоваться?

Минутка юмора на канале

Невозможно угодить всем. Чем бы ты не занимался, всегда будут те, кому это не нравится.

Не бывает так чтобы было много лояльных клиентов и совсем не было недовольных.

У меня есть предположение, что если объявить, что каждому клиенту мы раздаем по 10’000$ то все равно будут недовольные. Во-первых, мало, во-вторых, очереди, в третьих, «чому не українською?»

Кот с рыбкой, оскорбляет вегетарианцев. А о котах, кто-то подумал?

Не дадим котов в обиду! 🐈

Невозможно угодить всем. Чем бы ты не занимался, всегда будут те, кому это не нравится.

Не бывает так чтобы было много лояльных клиентов и совсем не было недовольных.

У меня есть предположение, что если объявить, что каждому клиенту мы раздаем по 10’000$ то все равно будут недовольные. Во-первых, мало, во-вторых, очереди, в третьих, «чому не українською?»

Кот с рыбкой, оскорбляет вегетарианцев. А о котах, кто-то подумал?

Не дадим котов в обиду! 🐈

{kind=link}

Интересно, что вы думаете

Не нашли единодушия в команде. Хотел с вами посоветоваться.

Хочу сделать простой, удобный механизм кредита под залог депозита. Чтобы автоматически в приложении у клиента открывался кредит при размещении депозита. На такую же сумму как депозит и на таких же условиях (ну или +1-2% годовых к ставке депозита).

Договор залога подписывался бы в приложении при запросе суммы транша кредита.

Работал бы кредит просто - зашёл в соответствующий пункт меню, указал сумму, которая нужна и деньги поступают на карту. Когда захотел вернуть просто перевел с карты на погашение кредита.

Вроде ничего нового, но попробуйте взять в любом банке хоть 50% кредит под свой депозит - сегодня это реальный геморрой и нервотрёпка.

А так и деньги доступны и доход приносят, когда не нужны.

И нам профит от транзакционной активности и от неиспользованных остатков.

Что думаете?

Не нашли единодушия в команде. Хотел с вами посоветоваться.

Хочу сделать простой, удобный механизм кредита под залог депозита. Чтобы автоматически в приложении у клиента открывался кредит при размещении депозита. На такую же сумму как депозит и на таких же условиях (ну или +1-2% годовых к ставке депозита).

Договор залога подписывался бы в приложении при запросе суммы транша кредита.

Работал бы кредит просто - зашёл в соответствующий пункт меню, указал сумму, которая нужна и деньги поступают на карту. Когда захотел вернуть просто перевел с карты на погашение кредита.

Вроде ничего нового, но попробуйте взять в любом банке хоть 50% кредит под свой депозит - сегодня это реальный геморрой и нервотрёпка.

А так и деньги доступны и доход приносят, когда не нужны.

И нам профит от транзакционной активности и от неиспользованных остатков.

Что думаете?

Смотрите какой красивый способ взаимодействия с нашим приложением появился в последней версии для Android-смартфонов с NFC.

Дотронулся до карты, на которую надо перевести деньги и вуаля, приложение открылось с меню перевода на эту карту и номер карты уже заполнен. Осталось только указать сумму перевода и отправить.

«Вжух... И магия есть», - как говорит, в таких случаях, наш кот🐈

Дотронулся до карты, на которую надо перевести деньги и вуаля, приложение открылось с меню перевода на эту карту и номер карты уже заполнен. Осталось только указать сумму перевода и отправить.

«Вжух... И магия есть», - как говорит, в таких случаях, наш кот🐈

О! У нас 888’888 клиентов!

Совсем скоро уже миллион 🐈

Пять именных карт с номером, заканчивающимся на 888888, подарю подписчикам моего канала. Завтра их имена опубликую в этом же сообщении.

UPD.

Карты получают:

@supersnek

@paul_sorokin

@abramenkomariia

@Patiychuk

@Anyutka_S

Для получения карты напишите, пожалуйста, @sokoliuk

Поздравляю!

Совсем скоро уже миллион 🐈

Пять именных карт с номером, заканчивающимся на 888888, подарю подписчикам моего канала. Завтра их имена опубликую в этом же сообщении.

UPD.

Карты получают:

@supersnek

@paul_sorokin

@abramenkomariia

@Patiychuk

@Anyutka_S

Для получения карты напишите, пожалуйста, @sokoliuk

Поздравляю!

Подсмотрено в Instagram.

Детское творчество.

Что ни говори, а наш кот 🐈 очень любит детей и мы серьёзно думаем над детскими картами.

Что посоветуете? Делать?

Детское творчество.

Что ни говори, а наш кот 🐈 очень любит детей и мы серьёзно думаем над детскими картами.

Что посоветуете? Делать?

{kind=link}

{kind=link}

«Я ещё и вышивать могу...и на машинке тоже...», - говаривал кот Матроскин.

Ну, а мы мурал рисуем в Днепре из котов. Придумали его наши коллеги для поздравления с днями рождения. Первого кота на беговой дорожке подарили мне в сентябре прошлого года. И теперь по одному дорисовываем каждому из основателей нашей компании. Скоро соберем коллекцию из 7 котов. Наш мурал уже стал знаменит - о нём в газетах пишут и в экспрессе Днепр-Киев как про достопримечательность Днепра рассказывают.

Как вам?

Ну, а мы мурал рисуем в Днепре из котов. Придумали его наши коллеги для поздравления с днями рождения. Первого кота на беговой дорожке подарили мне в сентябре прошлого года. И теперь по одному дорисовываем каждому из основателей нашей компании. Скоро соберем коллекцию из 7 котов. Наш мурал уже стал знаменит - о нём в газетах пишут и в экспрессе Днепр-Киев как про достопримечательность Днепра рассказывают.

Как вам?

{kind=link}

Детские карты и детское приложение

Первая мысль была сделать детский банк с отдельным приложением, которое каждый год, по мере взросления ребёнка, меняется, наполняясь новыми функциями.

Но потом я согласился с коллегами, что взрослая карта и взрослый банк для детей будет круче. Так как им очень хочется быть похожими на взрослых.

А изюминкой будет возможность кастомизировать свою карту. Как в нашем английском проекте. К каждой карте идет набор наклеек и клиент может на свой вкус наклеить их на карту и получить свою особенную карту.

Дальше (не в первой версии) можно наполнить эту историю возможностью контроля счетов родителями и управлением лимитами трат в категориях и отдельных типах торговцев.

Главное, что нас останавливало раньше от старта этого проекта, это отсутствие четкой бизнес-модели и нежелание зарабатывать на детях. На детях мы и не будем зарабатывать. Но мы верим, что детские карты станут дополнительным драйвером для привлечения родителей и на них у нас получится заработать.

Первая мысль была сделать детский банк с отдельным приложением, которое каждый год, по мере взросления ребёнка, меняется, наполняясь новыми функциями.

Но потом я согласился с коллегами, что взрослая карта и взрослый банк для детей будет круче. Так как им очень хочется быть похожими на взрослых.

А изюминкой будет возможность кастомизировать свою карту. Как в нашем английском проекте. К каждой карте идет набор наклеек и клиент может на свой вкус наклеить их на карту и получить свою особенную карту.

Дальше (не в первой версии) можно наполнить эту историю возможностью контроля счетов родителями и управлением лимитами трат в категориях и отдельных типах торговцев.

Главное, что нас останавливало раньше от старта этого проекта, это отсутствие четкой бизнес-модели и нежелание зарабатывать на детях. На детях мы и не будем зарабатывать. Но мы верим, что детские карты станут дополнительным драйвером для привлечения родителей и на них у нас получится заработать.

{kind=link}

{kind=link}

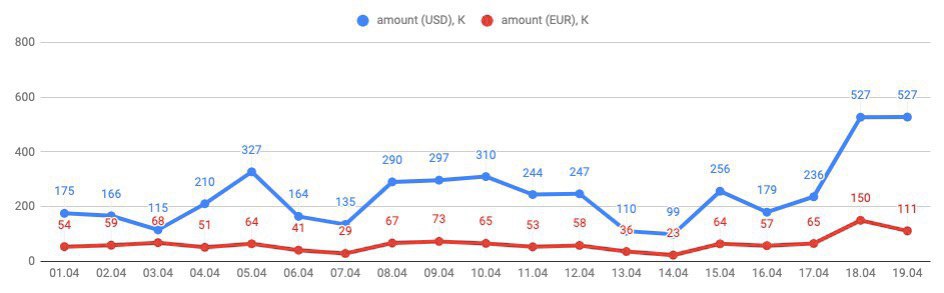

Понедельник 15.04 - 3195 новых клиентов;

Вторник 16.04 - 3220 новых клиентов;

Среда 17.04 - 3400 новых клиентов;

Четверг 18.04 - 3160 новых клиентов;

Пятница 19.04 - 3273 новых клиентов.

Всего количество клиентов на 20.04.2019 - 910’401

Вот это темпы!

Вот это признание!

Спасибо! Спасибо! Спасибо!

Такими темпами 1’000’000 клиентов мы достигнем еще до начала лета.

Наш Кот доволен, как слон!

Мы самый быстрорастущий необанк в мире!

Вторник 16.04 - 3220 новых клиентов;

Среда 17.04 - 3400 новых клиентов;

Четверг 18.04 - 3160 новых клиентов;

Пятница 19.04 - 3273 новых клиентов.

Всего количество клиентов на 20.04.2019 - 910’401

Вот это темпы!

Вот это признание!

Спасибо! Спасибо! Спасибо!

Такими темпами 1’000’000 клиентов мы достигнем еще до начала лета.

Наш Кот доволен, как слон!

Мы самый быстрорастущий необанк в мире!

Копаюсь в бэклоге и наших ближайших планах

Работаем над сервисом накопления.

Рабочее название «Копилка». Перед стартом название заменим.

Будет, как обычно, очень красиво, технологично и удобно.

Мы дадим возможностью завести сразу несколько «Копилок» в разных валютах, назвать их на свой вкус и даже выбрать индивидуальную картинку. Также будет много удобных вариантов накопления маленькими суммами и даже со временем совместная копилка, где может копить несколько людей.

И это еще не все :)

Планов громадьё.

Не переключайтесь!

Кстати, меня часто спрашивают, зачем вы заранее публикуете свои планы? Ведь конкуренты могут раньше начать шевелиться.

Это немного не так работает.

Есть такая американская пословица:

1 доллар - тому, кто придумал,

10 долларов - тому, кто сделал,

100 долларов - тому, кто продал.

Анонсы, это подарок максимум 11 долларов, а 100 долларов придется добывать самим. И пока это так, нас это особо не тревожит.

Работаем над сервисом накопления.

Рабочее название «Копилка». Перед стартом название заменим.

Будет, как обычно, очень красиво, технологично и удобно.

Мы дадим возможностью завести сразу несколько «Копилок» в разных валютах, назвать их на свой вкус и даже выбрать индивидуальную картинку. Также будет много удобных вариантов накопления маленькими суммами и даже со временем совместная копилка, где может копить несколько людей.

И это еще не все :)

Планов громадьё.

Не переключайтесь!

Кстати, меня часто спрашивают, зачем вы заранее публикуете свои планы? Ведь конкуренты могут раньше начать шевелиться.

Это немного не так работает.

Есть такая американская пословица:

1 доллар - тому, кто придумал,

10 долларов - тому, кто сделал,

100 долларов - тому, кто продал.

Анонсы, это подарок максимум 11 долларов, а 100 долларов придется добывать самим. И пока это так, нас это особо не тревожит.

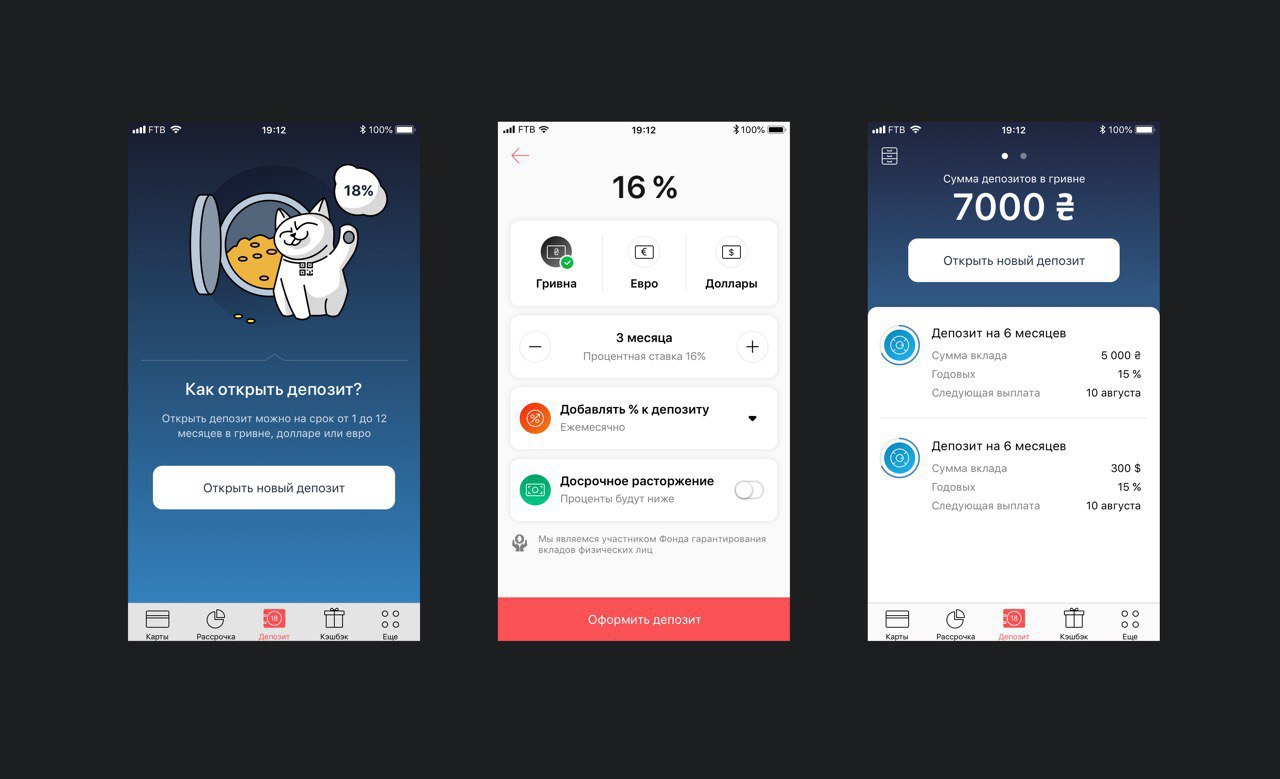

В ближайшей версии серьёзные изменения коснутся раздела «Депозиты».

Кроме полностью обновленного интерфейса, мы сделаем по-настоящему удобный выбор вариантов размещения.

Депозиты можно будет размещать на любой срок с шагом один месяц, их можно будет снимать досрочно или отказаться от такой возможности (ставка станет чуть выше). Проценты можно будет, как и раньше, капитализировать или получать ежемесячно.

Если в первом квартале этого года мы заняли второе место по приростам депозитов после Ощада, то с новым интерфейсом выйдем в лидеры ;)

Вот небольшой тизер нового внешнего вида.

Как вам?

Кроме полностью обновленного интерфейса, мы сделаем по-настоящему удобный выбор вариантов размещения.

Депозиты можно будет размещать на любой срок с шагом один месяц, их можно будет снимать досрочно или отказаться от такой возможности (ставка станет чуть выше). Проценты можно будет, как и раньше, капитализировать или получать ежемесячно.

Если в первом квартале этого года мы заняли второе место по приростам депозитов после Ощада, то с новым интерфейсом выйдем в лидеры ;)

Вот небольшой тизер нового внешнего вида.

Как вам?

{kind=link}

{kind=link}