Вы знаете, я придумал классное определение того, что мы делаем в monobank и оно, мне кажется, максимально сжато объясняет секрет нашего быстрого роста и то чем мы отличаемся от других.

ЭМОЦИОНАЛЬНЫЙ БАНКИНГ

Все что мы делаем в mono - это все эмоции. Недавно посмотрел обзор кредитных карт в Украине. Уже появились самые разные карты и для путешественников, и для девочек, и для шоппинга, и для полетов. Все они сделаны финансистами и сделаны очень неплохо, НО для того, чтобы выделиться сегодня и это, кстати, касается не только банков, нужно делать бизнес эмоционально. Как сделать так, чтобы клиенты от соприкосновения с вашим продуктом, кроме качественного удовлетворения основной потребности, получили хоть маленькую долю позитива? А в идеале, улыбнулись. Знаете, как говорят, если рассмешил девушку у тебя точно есть шанс её добиться.

Как создать эмоцию?

С одной стороны, конечно это элемент удачи, так как можно и промахнуться и вместо улыбки вызвать брезгливость, отвращение или самое страшное-жалость, но если, все же, вам повезло или, скорее для того, чтобы вам повезло и эмоция удалась, я для себя сформулировал несколько правил:

1. Сделайте продукт, который вы любите. Не полюбите то что есть, а сделайте то, что реально полюбите.

2. Поставьте себе цель вызвать у клиентов улыбку.

3. Заразите этой целью команду.

4. Не делегируйте задачу «радовать клиентов». «Главным по хайпу» должны быть лично вы.

5. Попробуйте, если это возможно, посмотреть на ваш продукт под таким углом: как бы сделать так, чтобы о вашем продукте клиенты рассказывали или показывали его своим детям. Для веселья ли или для общей эрудиции не так важно. Дети главные источники и основные получатели эмоций.

6. Сделайте максимально (вот прямо все, на что вы способны) дружелюбную поддержку. Если вы думаете, что в поддержку обращаются, когда есть проблема и там сколько не проявляй эмпатию получится или негатив или нейтрально - это большое заблуждение. Уверен, что наша поддержка - это минимум 50% всех клиентских эмоций и эмоций команды.

7. Эмоции команды. Вспомните ваши лучшие вечеринки. Как было весело, сколько выпито и сколько было позитива. Так вот, на работе должно быть также, только вместо алкоголя, который всех раскрепостил и заставил веселиться, должен быть ваш продукт и атмосфера вокруг него. Он должен всех заводить и мотивировать на безудержное, не проходящее желание его улучшать и делиться им с клиентами. Это очень-очень непросто, но можно. Иерархия страшно мешает этой задаче, а если иерархии нет, а все на равных и подчиняются только одному - желанию радовать клиента, может получиться.

8. Не забудьте кота 🐈. Все любят котов ;)

ЭМОЦИОНАЛЬНЫЙ БАНКИНГ

Все что мы делаем в mono - это все эмоции. Недавно посмотрел обзор кредитных карт в Украине. Уже появились самые разные карты и для путешественников, и для девочек, и для шоппинга, и для полетов. Все они сделаны финансистами и сделаны очень неплохо, НО для того, чтобы выделиться сегодня и это, кстати, касается не только банков, нужно делать бизнес эмоционально. Как сделать так, чтобы клиенты от соприкосновения с вашим продуктом, кроме качественного удовлетворения основной потребности, получили хоть маленькую долю позитива? А в идеале, улыбнулись. Знаете, как говорят, если рассмешил девушку у тебя точно есть шанс её добиться.

Как создать эмоцию?

С одной стороны, конечно это элемент удачи, так как можно и промахнуться и вместо улыбки вызвать брезгливость, отвращение или самое страшное-жалость, но если, все же, вам повезло или, скорее для того, чтобы вам повезло и эмоция удалась, я для себя сформулировал несколько правил:

1. Сделайте продукт, который вы любите. Не полюбите то что есть, а сделайте то, что реально полюбите.

2. Поставьте себе цель вызвать у клиентов улыбку.

3. Заразите этой целью команду.

4. Не делегируйте задачу «радовать клиентов». «Главным по хайпу» должны быть лично вы.

5. Попробуйте, если это возможно, посмотреть на ваш продукт под таким углом: как бы сделать так, чтобы о вашем продукте клиенты рассказывали или показывали его своим детям. Для веселья ли или для общей эрудиции не так важно. Дети главные источники и основные получатели эмоций.

6. Сделайте максимально (вот прямо все, на что вы способны) дружелюбную поддержку. Если вы думаете, что в поддержку обращаются, когда есть проблема и там сколько не проявляй эмпатию получится или негатив или нейтрально - это большое заблуждение. Уверен, что наша поддержка - это минимум 50% всех клиентских эмоций и эмоций команды.

7. Эмоции команды. Вспомните ваши лучшие вечеринки. Как было весело, сколько выпито и сколько было позитива. Так вот, на работе должно быть также, только вместо алкоголя, который всех раскрепостил и заставил веселиться, должен быть ваш продукт и атмосфера вокруг него. Он должен всех заводить и мотивировать на безудержное, не проходящее желание его улучшать и делиться им с клиентами. Это очень-очень непросто, но можно. Иерархия страшно мешает этой задаче, а если иерархии нет, а все на равных и подчиняются только одному - желанию радовать клиента, может получиться.

8. Не забудьте кота 🐈. Все любят котов ;)

Не всё коту масленица

Ранее мы анонсировали запуск переводов с валютных карт monobank по единому курсу.

После этого НБУ предложил провести дополнительные обсуждения этого проекта. Новая версия monobank выйдет пока без этой чудесной крутизны. Будем еще обсуждать :(

Извините, пожалуйста, за то, что подводим вас.

Ранее мы анонсировали запуск переводов с валютных карт monobank по единому курсу.

После этого НБУ предложил провести дополнительные обсуждения этого проекта. Новая версия monobank выйдет пока без этой чудесной крутизны. Будем еще обсуждать :(

Извините, пожалуйста, за то, что подводим вас.

Минутка юмора на канале

Из письма в клиентскую поддержку:

"Вiтаю. За час користування монобанком накопилася достатня кiлькiсть негативу. Складається враження, що монобанк йде по шляху Епл та тримає користувача за дебiла i краще знає, що ему йому робити. I куда йти. Але сподiваюсь, що це можливо виправити"

Думаю с появлением настроек безопасности в новой версии приложения нас уже сложно будет упрекнуть, что мы лучше знаем, что делать клиенту. И тем более, куда ему идти. Хотя я, конечно, знаю как надо их настроить, но навязывать это никому не собираюсь.

Из письма в клиентскую поддержку:

"Вiтаю. За час користування монобанком накопилася достатня кiлькiсть негативу. Складається враження, що монобанк йде по шляху Епл та тримає користувача за дебiла i краще знає, що ему йому робити. I куда йти. Але сподiваюсь, що це можливо виправити"

Думаю с появлением настроек безопасности в новой версии приложения нас уже сложно будет упрекнуть, что мы лучше знаем, что делать клиенту. И тем более, куда ему идти. Хотя я, конечно, знаю как надо их настроить, но навязывать это никому не собираюсь.

Только что утвердили коммуникацию с клиентами, у которых есть средства на валютных картах и они по каким-то причинам забывают погасить платеж по кредитному лимиту на гривневой карте, чтобы удержаться в грейс-периоде и не платить нам проценты.

Будем звонить таким клиентам в день окончания грейс-периода и предлагать перевести средства с валютной карты, чтобы не платить проценты за кредитный лимит.

Пишу этот пост и не могу поверить, что банки могут так поступать со своими доходами ;) Шучу-шучу. Только так и надо поступать. Если ваш банк так не делает - он вас не любит.

Будем звонить таким клиентам в день окончания грейс-периода и предлагать перевести средства с валютной карты, чтобы не платить проценты за кредитный лимит.

Пишу этот пост и не могу поверить, что банки могут так поступать со своими доходами ;) Шучу-шучу. Только так и надо поступать. Если ваш банк так не делает - он вас не любит.

И в семьях банкиров бывают сбои

Не знаю встречали вы такое или нет, но в Европе очень часто при оплате картой в ресторане, после ввода официантом суммы в POS-терминале появляется экран с суммой чаевых, а потом экран ввода PIN. Как правило, ты говоришь сумму чаевых официанту и он вводит их сам, а тебе передает терминал уже для ввода PIN-кода.

Но вот пару дней назад, в одном ресторане официант так не сделал, а передал моей жене Томе терминал с экраном для ввода чаевых. Тома не растерялась и уверено ввела PIN-код, как делала всегда, когда ей передавали терминал. Правда терминал потом снова (почему-то) попросил PIN-код. "Сбой" — подумала Тома, но опять не растерялась и ввела PIN-код еще раз. Так, продав два кофе Томе с подругой на 30 евро, официант получил чаевые в размере 4321 евро (сумма не точная).

В этой связи, у нас родилось сразу два лайфхака - выбирать PIN-код карты, который начинается на два нуля и смотреть на терминал, когда вам его передают :)

P.S. Не переживайте за Тому;) Транзакцию ресторан отменил и поддержка mono, в соответствии с регламентом, мгновенно отменила блокировку этой суммы на карте по обращению клиента.

Не знаю встречали вы такое или нет, но в Европе очень часто при оплате картой в ресторане, после ввода официантом суммы в POS-терминале появляется экран с суммой чаевых, а потом экран ввода PIN. Как правило, ты говоришь сумму чаевых официанту и он вводит их сам, а тебе передает терминал уже для ввода PIN-кода.

Но вот пару дней назад, в одном ресторане официант так не сделал, а передал моей жене Томе терминал с экраном для ввода чаевых. Тома не растерялась и уверено ввела PIN-код, как делала всегда, когда ей передавали терминал. Правда терминал потом снова (почему-то) попросил PIN-код. "Сбой" — подумала Тома, но опять не растерялась и ввела PIN-код еще раз. Так, продав два кофе Томе с подругой на 30 евро, официант получил чаевые в размере 4321 евро (сумма не точная).

В этой связи, у нас родилось сразу два лайфхака - выбирать PIN-код карты, который начинается на два нуля и смотреть на терминал, когда вам его передают :)

P.S. Не переживайте за Тому;) Транзакцию ресторан отменил и поддержка mono, в соответствии с регламентом, мгновенно отменила блокировку этой суммы на карте по обращению клиента.

Android App Bundle представляет собой улучшенный способ сборки приложения. С его помощью можно оптимизировать размер приложения, при этом не нужно вносить какие-либо изменения в код. Android App Bundle включает весь скомпилированный код и ресурсы, отсеивая затем то, что не нужно конкретному устройству.

Использовав его в последней сборке приложения monobank вес приложения для Android-смартфонов уменьшился с 60 Мб до 18 Мб. Пока в бета-версии, но на этой неделе уже для всех.

Использовав его в последней сборке приложения monobank вес приложения для Android-смартфонов уменьшился с 60 Мб до 18 Мб. Пока в бета-версии, но на этой неделе уже для всех.

Компания Apple показала сегодня Apple Card

Выглядит все очень круто.

В их модели мира, в розничных транзакциях нет места банкам и другим посредникам. Банкам останется KYC (идентификация и выяснение источников происхождения средств), кредитование и управление капиталами. Кстати, по кредитованию тоже могут быть вопросы, учитывая количество кэша на счетах компании, она легко может заняться розничными и средними кредитами предпринимателям.

Что в этой связи делать котикам и гиппопотамам?

Котикам становиться еще лучше, гиппопотамам - стать котиками или идти спать. А если серьёзно, то конечно, всё ещё сильнее ускорится и клиенты от этого будут только в плюсе, особенно в США, где эта красота заработает уже летом.

Карта из титана без номера и CVV...Ух!

Выглядит все очень круто.

В их модели мира, в розничных транзакциях нет места банкам и другим посредникам. Банкам останется KYC (идентификация и выяснение источников происхождения средств), кредитование и управление капиталами. Кстати, по кредитованию тоже могут быть вопросы, учитывая количество кэша на счетах компании, она легко может заняться розничными и средними кредитами предпринимателям.

Что в этой связи делать котикам и гиппопотамам?

Котикам становиться еще лучше, гиппопотамам - стать котиками или идти спать. А если серьёзно, то конечно, всё ещё сильнее ускорится и клиенты от этого будут только в плюсе, особенно в США, где эта красота заработает уже летом.

Карта из титана без номера и CVV...Ух!

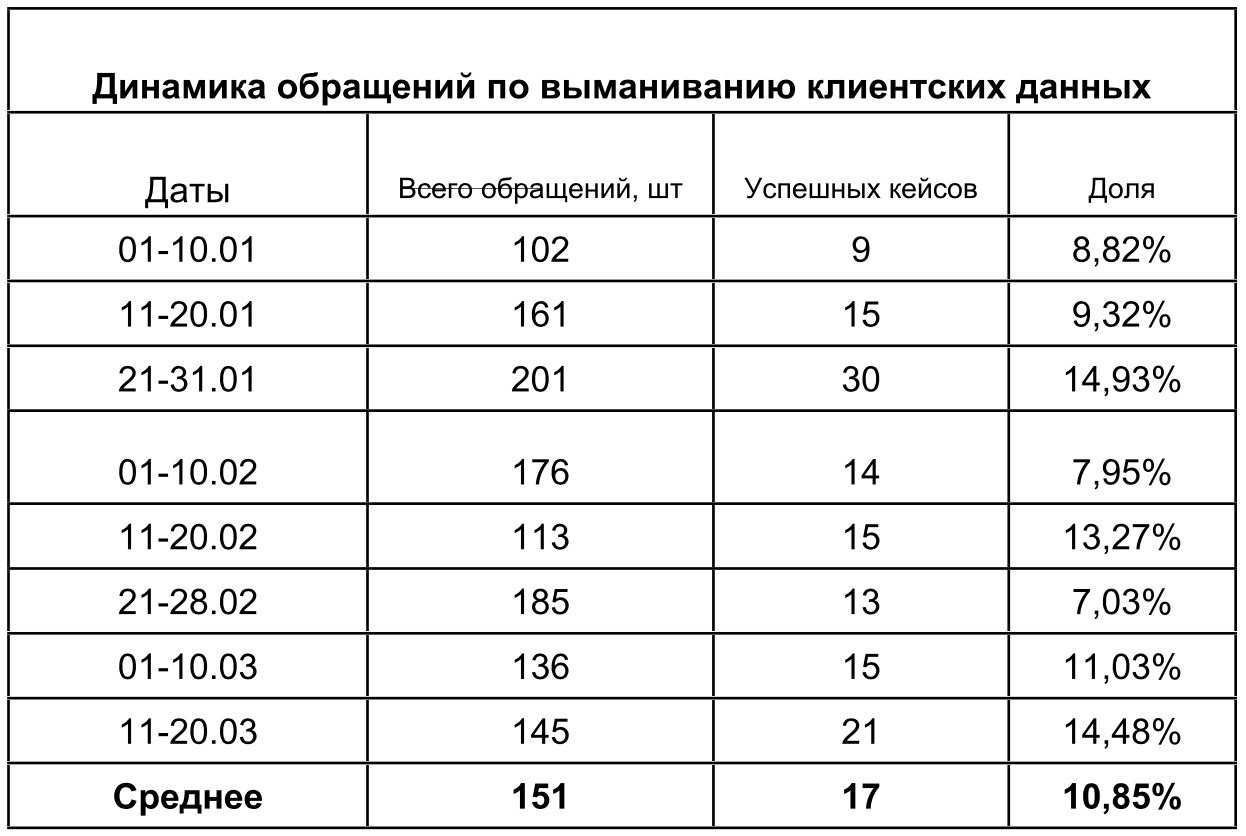

Выманивание клиентских данных в телефонном режиме, для воровства денег, в Украине появилось, если мне не изменяет память, лет 7-8 назад. Катализатором послужило то, что Приват24 стал удобной платформой для быстрых платежей и мы засеяли картами Привата всю страну. И вот за эти годы мошенники освоили столько разных приемов и уловок. Ночами не спят все придумывают новые речевые модули и проводят А/В тесты своих коммуникаций. Если бы их творческий потенциал можно было использовать в народном хозяйстве, стена на границе с оккупированными территориями уже давно бы появилась.

Банки тоже стараются разными способами обезопасить своих клиентов, но клиенты достаточно уверено продолжают передавать «службе безопасности» пин-коды, CVV, одноразовые пароли.

Очень надеюсь, что среди читателей моего блога нет пострадавших от такого мошенничества. Я писал как-то пост о простых правилах финансовой гигиены (он есть по ссылке внизу)

Главное правило для того, чтобы не попасться на крючок телефонного жулика простое, как хозяйственное мыло:

«Если вам поступает входящий звонок/сообщение из банка, а не вы самостоятельно набрали банк или написали банку в привычный мессенджер - НИКОГДА НИЧЕГО не сообщайте, кроме безобидных ответов на вопросы типа интересует вас какая-то услуга или нет. Никаких кодов, ПИН-кодов, паролей, присланных в СМС. НИЧЕГО! Даже если звонящий говорит вам, что без этого кода вымрет вся популяция енотов на планете или начнется ядерная война.»

Ну это же так просто!

И тем не менее, вот неутешительная понедельная статистика выманивания клиентских данных «с голоса» у наших клиентов с начала года. Каждый десятый (!) клиент, которому звонят эти аферисты, к сожалению, попадается на их удочку. Единственное, что утешает, что доля обманутых может быть значительно ниже, так как много клиентов после того как посылают звонящих куда положено, не сообщают нам о таких инцидентах.

Хорошего дня! Будьте на чеку ;)

А если вдруг вам посчастливиться получить такой звонок. Дослушайте все до конца, а потом очень вежливо предложите звонящему подписаться на мой Telegram-канал. А если лень тратить время на выслушивание, просто скажите, что я просил их идти к чёрту.

Банки тоже стараются разными способами обезопасить своих клиентов, но клиенты достаточно уверено продолжают передавать «службе безопасности» пин-коды, CVV, одноразовые пароли.

Очень надеюсь, что среди читателей моего блога нет пострадавших от такого мошенничества. Я писал как-то пост о простых правилах финансовой гигиены (он есть по ссылке внизу)

Главное правило для того, чтобы не попасться на крючок телефонного жулика простое, как хозяйственное мыло:

«Если вам поступает входящий звонок/сообщение из банка, а не вы самостоятельно набрали банк или написали банку в привычный мессенджер - НИКОГДА НИЧЕГО не сообщайте, кроме безобидных ответов на вопросы типа интересует вас какая-то услуга или нет. Никаких кодов, ПИН-кодов, паролей, присланных в СМС. НИЧЕГО! Даже если звонящий говорит вам, что без этого кода вымрет вся популяция енотов на планете или начнется ядерная война.»

Ну это же так просто!

И тем не менее, вот неутешительная понедельная статистика выманивания клиентских данных «с голоса» у наших клиентов с начала года. Каждый десятый (!) клиент, которому звонят эти аферисты, к сожалению, попадается на их удочку. Единственное, что утешает, что доля обманутых может быть значительно ниже, так как много клиентов после того как посылают звонящих куда положено, не сообщают нам о таких инцидентах.

Хорошего дня! Будьте на чеку ;)

А если вдруг вам посчастливиться получить такой звонок. Дослушайте все до конца, а потом очень вежливо предложите звонящему подписаться на мой Telegram-канал. А если лень тратить время на выслушивание, просто скажите, что я просил их идти к чёрту.

{kind=link}

Смотрим на наши темпы роста. Сейчас у нас более 840’000 клиентов и понимаем, что совсем скоро будет 1’000’000. Совсем скоро это начало июня.

Даже уже начали подготовку к вечеринке с командой. Дата назначена на 7 июня. Также к этому событию будут сюрпризы и розыгрыши для клиентов.

Не пропустите ;)

1’000’000 - это высшая лига!

А в высшей лиге надо бороться за 5’000’000.

Поборемся!

Даже уже начали подготовку к вечеринке с командой. Дата назначена на 7 июня. Также к этому событию будут сюрпризы и розыгрыши для клиентов.

Не пропустите ;)

1’000’000 - это высшая лига!

А в высшей лиге надо бороться за 5’000’000.

Поборемся!

Завтра 9-летие AliExpress

В честь такого радостного события, решили дать 2% кэшбек в этот день на все покупки в рассрочку на AliExpress.

В черную пятницу, мы тоже давали такой кэшбек и получили почти 5000 рассрочек против 500 сделок в обычный день.

Посмотрим, что будет в этот раз.

Приятных покупок 🐈

В честь такого радостного события, решили дать 2% кэшбек в этот день на все покупки в рассрочку на AliExpress.

В черную пятницу, мы тоже давали такой кэшбек и получили почти 5000 рассрочек против 500 сделок в обычный день.

Посмотрим, что будет в этот раз.

Приятных покупок 🐈

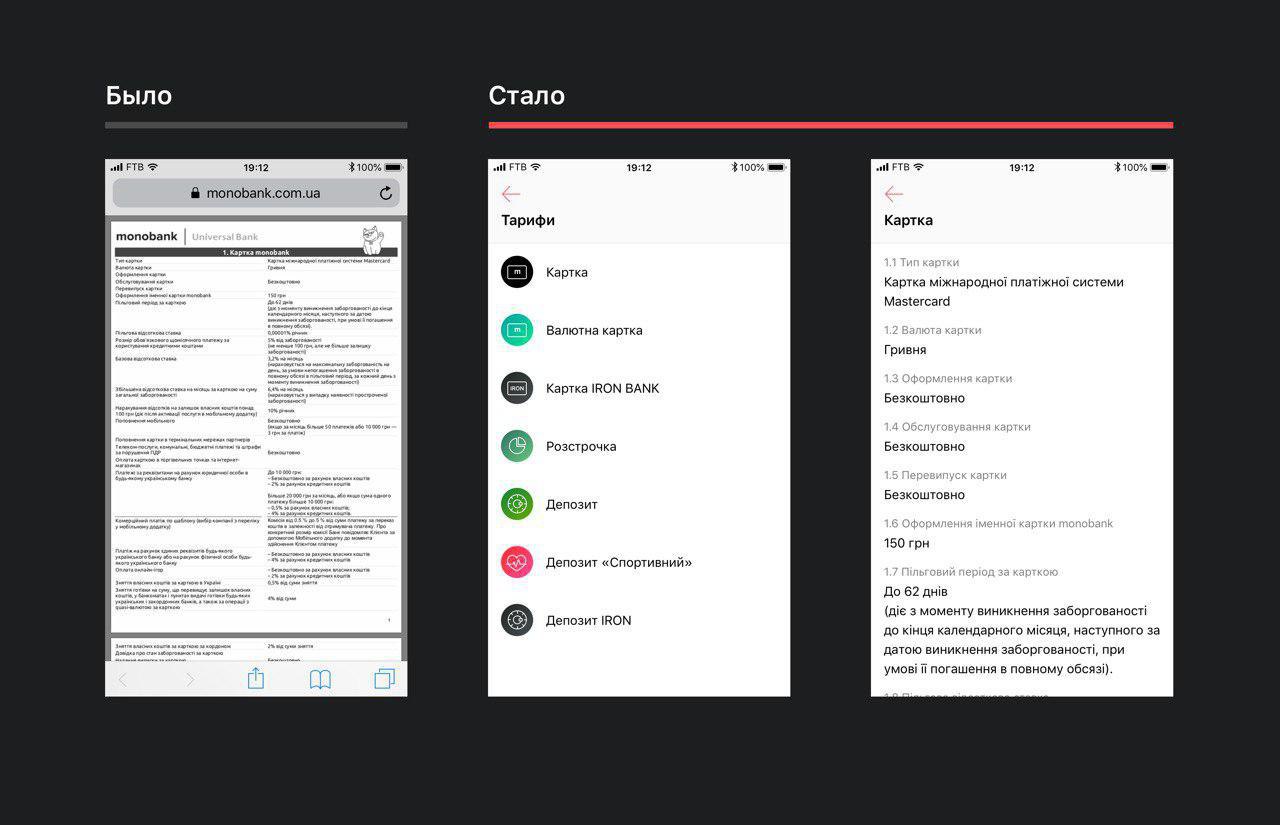

Вы когда-нибудь обращали внимание как у банков выглядит раздел «Тарифы»?

Кажется, все юристы банка вместе собрались и месяц брейнстормили как бы их так написать, чтобы никто ничего не понял и можно было обхитрить клиента.

А если они и написаны понятно (такого я не видел никогда), то уж их дизайном точно никто не занимался.

У нашего восточного соседа, банка «Тинькофф», например, долгое время карточных тарифов вообще не было в открытом доступе, а приходили они по почте вместе с картой. Если бы вы их увидели, вы бы сильно удивились. Когда я их смотрел я, например, вообще не понял как с такими условиями можно продать хоть одну карту. Только описаний штрафов, пеней, двойных ставок и ограничений на использование бесплатных кредитных средств там пунктов десять.

У нас тарифы написаны были бизнесменами и юристов к ним не допускали вообще. То есть они были написаны достаточно доступно, но тоже выглядели очень неприглядно. Pdf файл в браузере. Короче, три с минусом максимальная оценка.

Но вот относительно недавно мы поинтересовались сколько в день посещений страницы с тарифами. И сильно удивились. В день страницу с тарифами посещает 3700 клиентов 4200 раз.

4200 в день посещений страницы с тарифами!!!

И мы поняли, что у нас не должно быть мест в приложении, которые обошла стороной рука дизайнера, а тарифы так вообще, это наше лицо. С них начинается знакомство с банком, они квинтэссенция нашей философии честности и прозрачности.

В новой версии мы переделали раздел тарифы.

Теперь они выглядят намного лучше (на уверенную четверку), но это далеко не предел и все равно не идеально. В планах сделать их такими же красивыми, как приветственный онбординг (экраны знакомства) приложения.

Кажется, все юристы банка вместе собрались и месяц брейнстормили как бы их так написать, чтобы никто ничего не понял и можно было обхитрить клиента.

А если они и написаны понятно (такого я не видел никогда), то уж их дизайном точно никто не занимался.

У нашего восточного соседа, банка «Тинькофф», например, долгое время карточных тарифов вообще не было в открытом доступе, а приходили они по почте вместе с картой. Если бы вы их увидели, вы бы сильно удивились. Когда я их смотрел я, например, вообще не понял как с такими условиями можно продать хоть одну карту. Только описаний штрафов, пеней, двойных ставок и ограничений на использование бесплатных кредитных средств там пунктов десять.

У нас тарифы написаны были бизнесменами и юристов к ним не допускали вообще. То есть они были написаны достаточно доступно, но тоже выглядели очень неприглядно. Pdf файл в браузере. Короче, три с минусом максимальная оценка.

Но вот относительно недавно мы поинтересовались сколько в день посещений страницы с тарифами. И сильно удивились. В день страницу с тарифами посещает 3700 клиентов 4200 раз.

4200 в день посещений страницы с тарифами!!!

И мы поняли, что у нас не должно быть мест в приложении, которые обошла стороной рука дизайнера, а тарифы так вообще, это наше лицо. С них начинается знакомство с банком, они квинтэссенция нашей философии честности и прозрачности.

В новой версии мы переделали раздел тарифы.

Теперь они выглядят намного лучше (на уверенную четверку), но это далеко не предел и все равно не идеально. В планах сделать их такими же красивыми, как приветственный онбординг (экраны знакомства) приложения.

{kind=link}

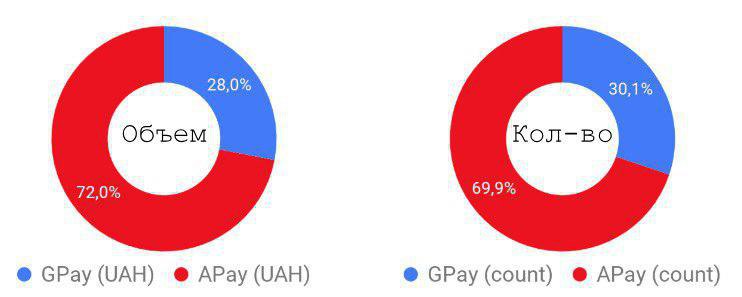

Почти все, что касается Apple Pay нельзя разглашать из-за жёсткого NDA.

Тем не менее, можно показывать относительные цифры в сравнении с Google Pay.

Попробовал собрать любопытные сравнения.

Надеюсь вам будет интересно.

Соотношение клиентов monobank с Android и iOS 65% и 35% соответственно.

92% пользователей iPhone c NFC совершают платежи с использованием Apple Pay, против 51% использования Google Pay владельцами Android-смартфонов

Кроме того, общая сумма транзакций с использованием Apple Pay в 2,6 раза больше, чем с использованием Google Pay. А по количеству трат в 2,3 раза больше.

Вот такая история.

Почти принцип Парето.

Тем не менее, можно показывать относительные цифры в сравнении с Google Pay.

Попробовал собрать любопытные сравнения.

Надеюсь вам будет интересно.

Соотношение клиентов monobank с Android и iOS 65% и 35% соответственно.

92% пользователей iPhone c NFC совершают платежи с использованием Apple Pay, против 51% использования Google Pay владельцами Android-смартфонов

Кроме того, общая сумма транзакций с использованием Apple Pay в 2,6 раза больше, чем с использованием Google Pay. А по количеству трат в 2,3 раза больше.

Вот такая история.

Почти принцип Парето.

{kind=link}

{kind=link}

Решили начать рекламную кампанию mono. С рекламными кампаниями у нас в команде исторически сложно. Нам очень важно понимать стоимость одного клиента и это непросто мерять, когда рекламируешься по тв или через наружную рекламу. Но попытка не пытка. К тому же мы придумали как измерять эффективность.

Вот один из роликов с котом. Хотим попробовать их часто менять и по возможности делать под актуальные события.

Вот один из роликов с котом. Хотим попробовать их часто менять и по возможности делать под актуальные события.

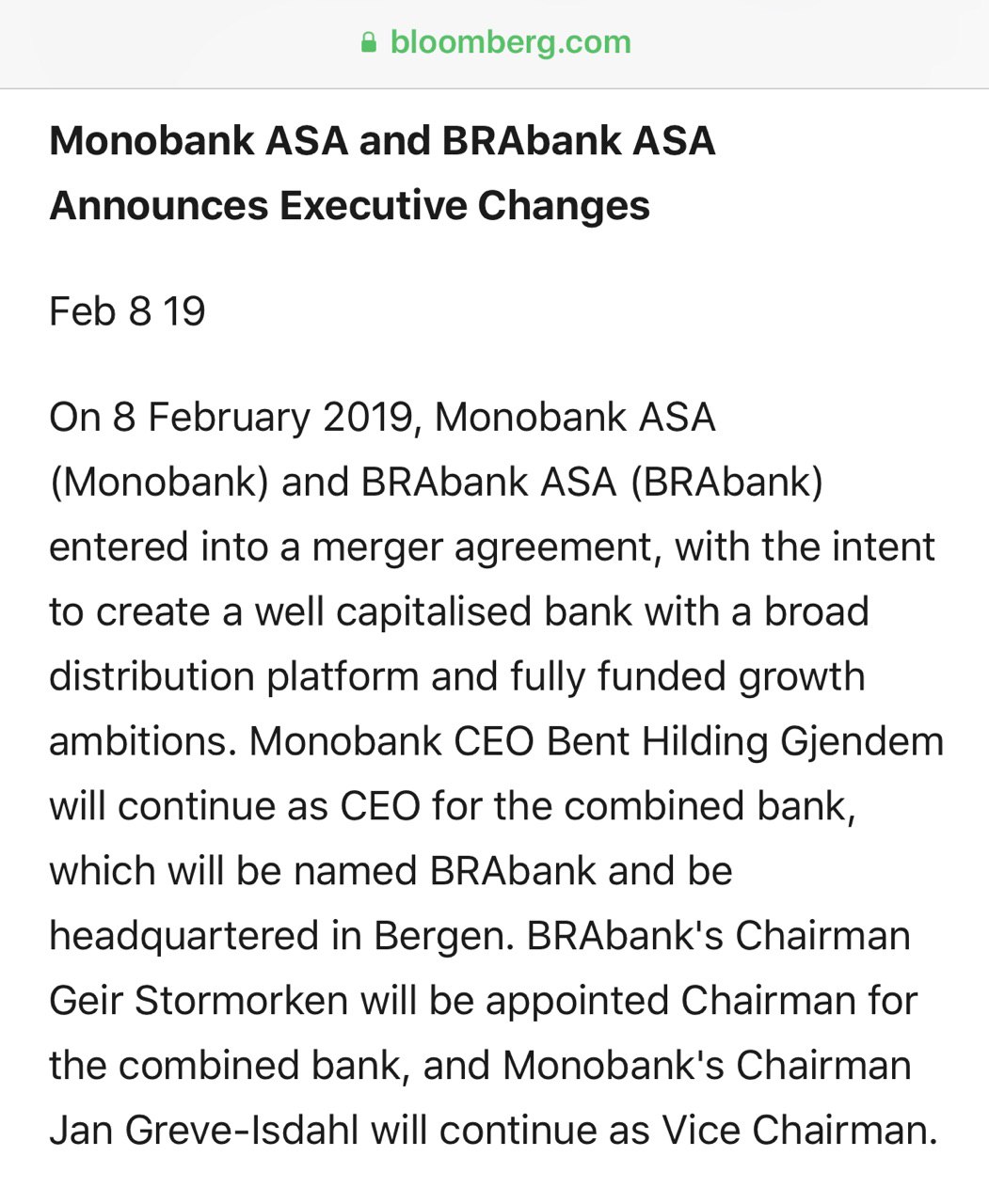

Норвежский Monobank и норвежский BRAbank заключили соглашение о слиянии. Объединенный банк будет называться BRAbank, чтобы норвежский Monobank не ассоциировался с украинским.

«У нас нет кота, - заявил CEO норвежского Monobank Bent Hilding Gjendem на вопрос, почему меняется название банка - и нам уже надоело отвечать на этот вопрос» ;)

«У нас нет кота, - заявил CEO норвежского Monobank Bent Hilding Gjendem на вопрос, почему меняется название банка - и нам уже надоело отвечать на этот вопрос» ;)

{kind=link}

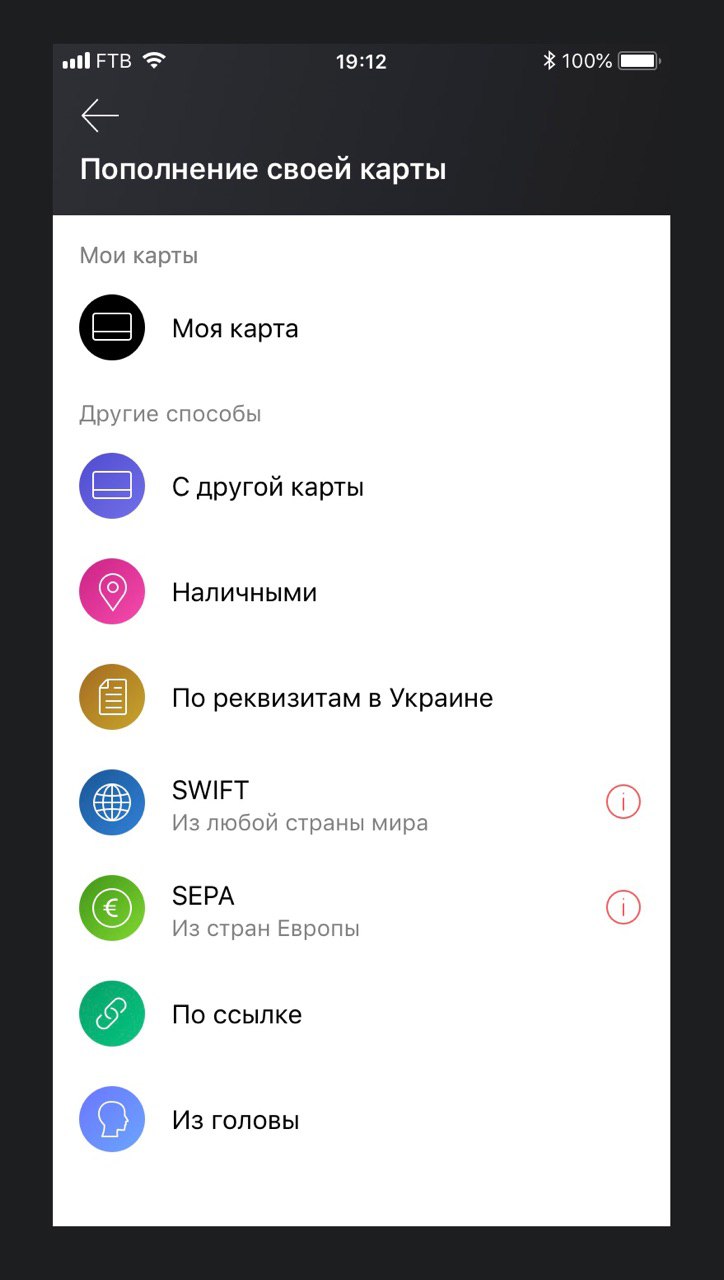

В новой версии нашего приложения появилась еще одна уникальная штука.

Вспомните, как часто вы просыпались и понимали, что только что вы придумали гениальный продукт, запустили рекламную кампанию, начали продажи, вышли на IPO и привлекли уже первый раунд инвестиций в несколько десятков миллионов долларов.

Остался вопрос, куда вы будете тратить это громадное состояние и куда их перевести?

Мы сделали возможность прямого перевода средств из головы на карту mono. Просто выбираете пункт меню пополнить карту и из возможных способов пополнения выбираете источник «Из головы» (как на фото).

Как и при использовании других способов пополнения, мы не берем никаких комиссий за такое пополнение.

Обращаю внимание, банки-корреспонденты могут взимать дополнительные комиссии и задавать ненужные вопросы при таких платежах. Если попросят источник происхождения средств, просто покажите налоговую декларацию, которую вы распечатаете в следующем сне.

Не переключайтесь у нас еще много интересных разработок!

Вспомните, как часто вы просыпались и понимали, что только что вы придумали гениальный продукт, запустили рекламную кампанию, начали продажи, вышли на IPO и привлекли уже первый раунд инвестиций в несколько десятков миллионов долларов.

Остался вопрос, куда вы будете тратить это громадное состояние и куда их перевести?

Мы сделали возможность прямого перевода средств из головы на карту mono. Просто выбираете пункт меню пополнить карту и из возможных способов пополнения выбираете источник «Из головы» (как на фото).

Как и при использовании других способов пополнения, мы не берем никаких комиссий за такое пополнение.

Обращаю внимание, банки-корреспонденты могут взимать дополнительные комиссии и задавать ненужные вопросы при таких платежах. Если попросят источник происхождения средств, просто покажите налоговую декларацию, которую вы распечатаете в следующем сне.

Не переключайтесь у нас еще много интересных разработок!

{kind=link}

Топ-10 неукраинских городов, посещенных клиентами, в марте:

1. Sharm el-Sheikh - 5.83%

2. Vienna - 3.93%

3. Krakow - 2.78%

4. Przemysl - 2.47%

5. Berlin - 2.10%

6. Warsaw - 1.90%

7. Budapest - 1.74%

8. Moscow - 1.55%

9. Wroclaw - 1.53%

10. Prague - 1.52%

Топ путешественников по количеству посещенных стран за март:

21 страна - 1 клиент (видимо стюардесса)

16 стран - 1 клиент (видимо ее подруга, которая 5 дней брала больничный)

14 стран - 2 клиента

1. Sharm el-Sheikh - 5.83%

2. Vienna - 3.93%

3. Krakow - 2.78%

4. Przemysl - 2.47%

5. Berlin - 2.10%

6. Warsaw - 1.90%

7. Budapest - 1.74%

8. Moscow - 1.55%

9. Wroclaw - 1.53%

10. Prague - 1.52%

Топ путешественников по количеству посещенных стран за март:

21 страна - 1 клиент (видимо стюардесса)

16 стран - 1 клиент (видимо ее подруга, которая 5 дней брала больничный)

14 стран - 2 клиента

Топ-10 стран, где в марте побывали клиенты monobank и наши карты, в процентах от всех поездок заграницу наших клиентов. Если клиент был за месяц в стране два раза, то он считается один раз:

1. 🇵🇱 21.82%

2. 🇩🇪 8.48%

3. 🇷🇺 4.60%

4. 🇨🇿 4.50%

5. 🇪🇬 4.40%

6. 🇮🇹 4.29%

7. 🇦🇹 4.07%

8. 🇪🇸 2.90%

9. 🇭🇺 2.89%

10. 🇹🇷 2.65%

1. 🇵🇱 21.82%

2. 🇩🇪 8.48%

3. 🇷🇺 4.60%

4. 🇨🇿 4.50%

5. 🇪🇬 4.40%

6. 🇮🇹 4.29%

7. 🇦🇹 4.07%

8. 🇪🇸 2.90%

9. 🇭🇺 2.89%

10. 🇹🇷 2.65%

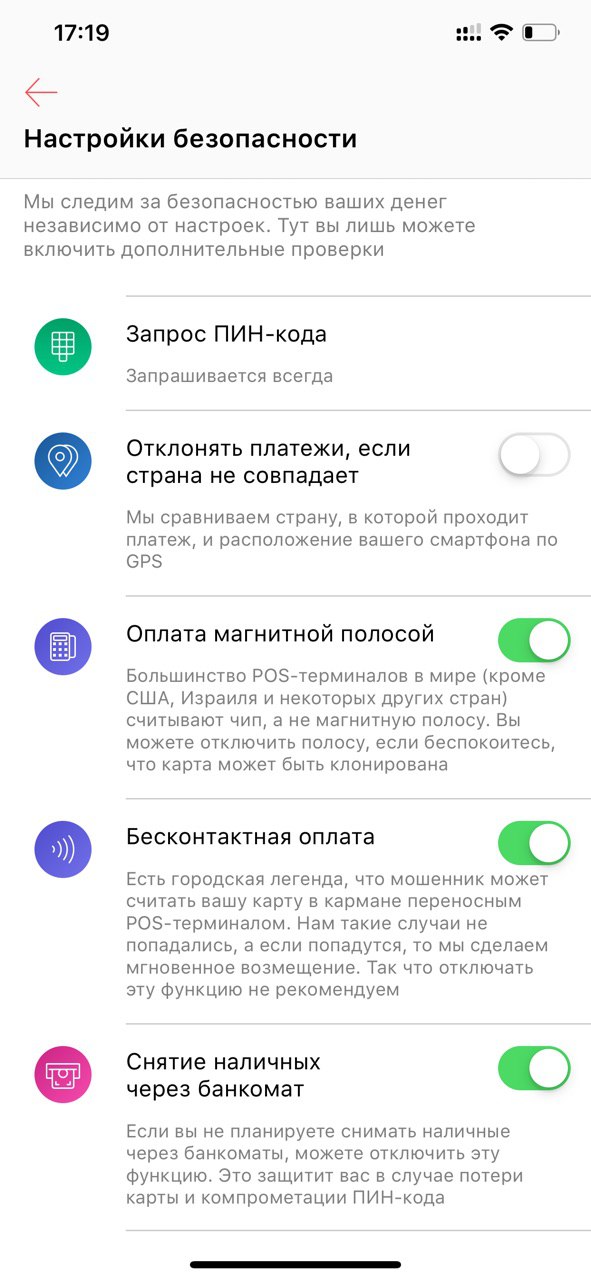

Вы помните, что в новой версии нашего приложения в настройках карты появился Центр безопасности.

За 7 дней бета-версии его посетили 12600 клиентов.

И вот какие крутые результаты:

Отклонять платежи, если страна не совпадает - нашу настройку поменяли 2715 клиентов;

Оплату магнитной полосой отключило 2400 клиентов;

Бесконтактную оплату отключило 583 клиента;

Снятие наличных через банкомат отключили 3099 клиентов

А хотите узнать какие настройки выставил себе я и почему? Тогда жмите «?»

Кстати, релиз iOS сегодня вылили наконец-то.

За 7 дней бета-версии его посетили 12600 клиентов.

И вот какие крутые результаты:

Отклонять платежи, если страна не совпадает - нашу настройку поменяли 2715 клиентов;

Оплату магнитной полосой отключило 2400 клиентов;

Бесконтактную оплату отключило 583 клиента;

Снятие наличных через банкомат отключили 3099 клиентов

А хотите узнать какие настройки выставил себе я и почему? Тогда жмите «?»

Кстати, релиз iOS сегодня вылили наконец-то.

{kind=link}

НБУ назвал банки с наибольшим приростом депозитов физлиц в январе-феврале 2019 года.

На втором месте с совсем небольшим отрывом от лидера Ощадбанка расположился Универсал банк.

84% прироста средств физлиц в Универсал банке обеспечили именно клиенты monobank.

Это абсолютно невероятно!

Когда мы начинали проект, мы понимали, что главным узким местом в проекте может быть тот факт, что темпы выдачи кредитов будут сильно опережать темпы роста депозитов. Что привлекать много депозитов, не имея отделений, может быть очень сложной, почти нерешаемой задачей.

То что у нас получается привлекать депозиты, не имея отделений, почти столько же сколько привлекает Ощадбанк с его 2600 отделениями - это приговор старым банкам. Всё! Не осталось ни одной причины иметь отделения и ходить в старые банки. В наземных банках должны быть только кассы и инкассация, всё остальное византийщина.

Не ходите в банки, потратьте сэкономленное время на семью и друзей.

На втором месте с совсем небольшим отрывом от лидера Ощадбанка расположился Универсал банк.

84% прироста средств физлиц в Универсал банке обеспечили именно клиенты monobank.

Это абсолютно невероятно!

Когда мы начинали проект, мы понимали, что главным узким местом в проекте может быть тот факт, что темпы выдачи кредитов будут сильно опережать темпы роста депозитов. Что привлекать много депозитов, не имея отделений, может быть очень сложной, почти нерешаемой задачей.

То что у нас получается привлекать депозиты, не имея отделений, почти столько же сколько привлекает Ощадбанк с его 2600 отделениями - это приговор старым банкам. Всё! Не осталось ни одной причины иметь отделения и ходить в старые банки. В наземных банках должны быть только кассы и инкассация, всё остальное византийщина.

Не ходите в банки, потратьте сэкономленное время на семью и друзей.

{kind=link}