Мы очень часто слышим вопросы про опционы. Поэтому решено было подготовить пост, который на эти вопросы ответит.

Опцион — это производный инструмент фондового, валютного или товарного рынка, в основе которого всегда лежит какой-то базовый актив. То есть не может быть просто опциона, а может быть опцион на конкретные акции, облигации, на индекс, на золото... Этот инструмент является контрактом, между двумя действующими сторонами: продавцом и покупателем.

Покупатель опциона платит продавцу фиксированную сумму и получает право (именно право, а не обязанность) совершить сделку с базовым активом по оговоренной цене и через оговоренный срок. Продавец опциона получает фиксированную сумму и дает обязательство совершить в будущем сделку с покупателем — если покупатель решит воспользоваться своим правом. Термины «покупатель» и «продавец» относятся не к активу, а к опциону. То есть покупатель всегда тот, кто платит деньги за опцион, а продавец всегда тот, кто получил деньги и взял на себя обязательство. Стоит отметить, что есть колл-опционы (на право покупки) и пут-опционы (на право продажи).

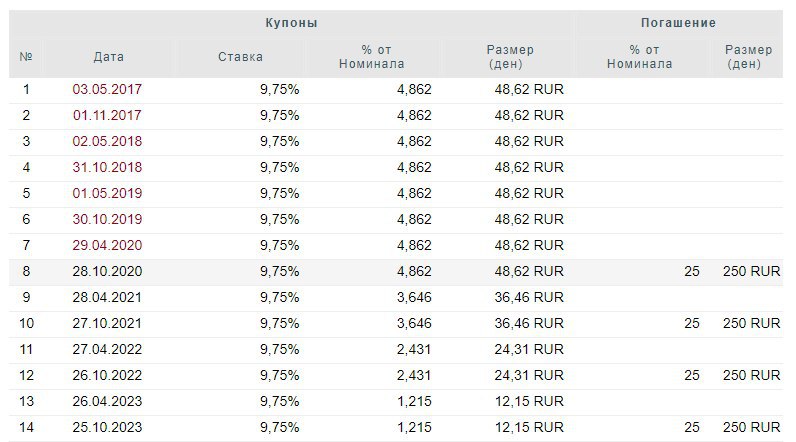

В качестве примера можно рассмотреть опцион ПУТ на облигации компании ООО «Пионер-Лизинг» (Выпуски 2, и 3): Если покупатель сейчас купит опцион через личный кабинет клиента АО «НФК-Сбережения», заплатив 8% от номинальной стоимости пакета бумаг, то через год он сможет продать облигации по цене 100% независимо от их биржевого курса. На данный момент цена облигаций на рынке составляет около 92%

Таким образом, опцион - это своеобразная страховка, позволяющая защитить себя от изменений цены на базовый актив в будущем.

Опцион — это производный инструмент фондового, валютного или товарного рынка, в основе которого всегда лежит какой-то базовый актив. То есть не может быть просто опциона, а может быть опцион на конкретные акции, облигации, на индекс, на золото... Этот инструмент является контрактом, между двумя действующими сторонами: продавцом и покупателем.

Покупатель опциона платит продавцу фиксированную сумму и получает право (именно право, а не обязанность) совершить сделку с базовым активом по оговоренной цене и через оговоренный срок. Продавец опциона получает фиксированную сумму и дает обязательство совершить в будущем сделку с покупателем — если покупатель решит воспользоваться своим правом. Термины «покупатель» и «продавец» относятся не к активу, а к опциону. То есть покупатель всегда тот, кто платит деньги за опцион, а продавец всегда тот, кто получил деньги и взял на себя обязательство. Стоит отметить, что есть колл-опционы (на право покупки) и пут-опционы (на право продажи).

В качестве примера можно рассмотреть опцион ПУТ на облигации компании ООО «Пионер-Лизинг» (Выпуски 2, и 3): Если покупатель сейчас купит опцион через личный кабинет клиента АО «НФК-Сбережения», заплатив 8% от номинальной стоимости пакета бумаг, то через год он сможет продать облигации по цене 100% независимо от их биржевого курса. На данный момент цена облигаций на рынке составляет около 92%

Таким образом, опцион - это своеобразная страховка, позволяющая защитить себя от изменений цены на базовый актив в будущем.

{kind=link}

Как инвестировать в золото и серебро?

В октябре 2013 г. "Московская Биржа" открыла для инвесторов возможность биржевой торговли драгоценными металлами (золотом и серебром) через систему обезличенных металлических счетов с зачислением золота/серебра на брокерский счет клиента участника торгов. Начиная с этого момента, покупка золота и серебра за российские рубли стала доступна широкому кругу инвесторов.

Для инвестирования в золото и серебро необходимо открыть у брокера счёт для торговли на валютном рынке Московской биржи, внести на него денежные средства и купить драгоценные металлы за российские рубли по ценам, максимально приближенным к ценам ведущих товарных бирж мира.

Преимущества инвестирования в драгоценные металлы:

- Снижение общей волатильности портфеля и улучшение его инвестиционных характеристик;

- Способность сохранять свою реальную стоимость в долгосрочной перспективе;

- Диверсификация активов для целей снижения инфляционных, политических и экономических рисков;

- Страховка от «чёрных лебедей» в мировой экономике.

Важно знать:

1. Торги золотом и серебром проходят в секции «Валютный рынок и рынок драгоценных металлов» на платформе Валютного рынка "Московской Биржи" с общей позицией с валютными инструментами.

2. Торги драгметаллами проводятся в режиме TOM с 10:00 до 23:50 мск. (инструменты GLDRUBTOM и SLVRUBTOM).

3. Цены по данным инструментам определяются в рублях за грамм. Расчеты по всем операциям проходят за российские рубли.

4. Размер 1 торгового лота в основном режиме составляет: для золота - 10 грамм, для серебра - 100 грамм. Это достаточно низкий порог для открытия минимальной позиции.

5. Поставка драгоценных металлов осуществляется в обезличенном виде на металлические счета (ОМС) участников клиринга, открытые в НКЦ.

6. Минимальный спред по ценам, максимально приближенным к ценам на мировых товарных биржах, в частности, Лондонской биржи металлов. Высокая ликвидность поддерживается маркет-мейкерами.

7. Отсутствуют издержки по хранению металла. Транзакционные издержки - незначительны: брокерская комиссия 0,1% от объема сделки + комиссия Биржи.

Текущие цены (продажа/покупка, руб. за 1 г):

В октябре 2013 г. "Московская Биржа" открыла для инвесторов возможность биржевой торговли драгоценными металлами (золотом и серебром) через систему обезличенных металлических счетов с зачислением золота/серебра на брокерский счет клиента участника торгов. Начиная с этого момента, покупка золота и серебра за российские рубли стала доступна широкому кругу инвесторов.

Для инвестирования в золото и серебро необходимо открыть у брокера счёт для торговли на валютном рынке Московской биржи, внести на него денежные средства и купить драгоценные металлы за российские рубли по ценам, максимально приближенным к ценам ведущих товарных бирж мира.

Преимущества инвестирования в драгоценные металлы:

- Снижение общей волатильности портфеля и улучшение его инвестиционных характеристик;

- Способность сохранять свою реальную стоимость в долгосрочной перспективе;

- Диверсификация активов для целей снижения инфляционных, политических и экономических рисков;

- Страховка от «чёрных лебедей» в мировой экономике.

Важно знать:

1. Торги золотом и серебром проходят в секции «Валютный рынок и рынок драгоценных металлов» на платформе Валютного рынка "Московской Биржи" с общей позицией с валютными инструментами.

2. Торги драгметаллами проводятся в режиме TOM с 10:00 до 23:50 мск. (инструменты GLDRUBTOM и SLVRUBTOM).

3. Цены по данным инструментам определяются в рублях за грамм. Расчеты по всем операциям проходят за российские рубли.

4. Размер 1 торгового лота в основном режиме составляет: для золота - 10 грамм, для серебра - 100 грамм. Это достаточно низкий порог для открытия минимальной позиции.

5. Поставка драгоценных металлов осуществляется в обезличенном виде на металлические счета (ОМС) участников клиринга, открытые в НКЦ.

6. Минимальный спред по ценам, максимально приближенным к ценам на мировых товарных биржах, в частности, Лондонской биржи металлов. Высокая ликвидность поддерживается маркет-мейкерами.

7. Отсутствуют издержки по хранению металла. Транзакционные издержки - незначительны: брокерская комиссия 0,1% от объема сделки + комиссия Биржи.

Текущие цены (продажа/покупка, руб. за 1 г):

Золото GLDRUB_TOM 3699,10/3695,40

Серебро SLVRUB_TOM 38,10/37,97

#НФКсбер #золото #серебро{kind=link}

Выполняем обязательства: Облигационеры ООО «Пионер-Лизинг» получили очередные выплаты по купону

Краткое наименование выпуска – ПионЛизБП2.

Сегодня, 8 июня, состоялась очередная выплата купона по 2-му выпуску биржевых облигаций ООО «Пионер-Лизинг» (ПионЛизБП2). Размер выплат держателям облигаций составил 3 021 000 руб., ставка 15-го купона – 12,25% годовых.

Раскрытие информации

#ПионЛиз

Краткое наименование выпуска – ПионЛизБП2.

Сегодня, 8 июня, состоялась очередная выплата купона по 2-му выпуску биржевых облигаций ООО «Пионер-Лизинг» (ПионЛизБП2). Размер выплат держателям облигаций составил 3 021 000 руб., ставка 15-го купона – 12,25% годовых.

Раскрытие информации

#ПионЛиз

Если вы ведете собственный портфель из ценных бумаг, то возникает вопрос оценки эффективности ваших инвестиций. Для этого существуют различные индексы, сравнение с которыми поможет сделать такие выводы.

В последнее время для рынка ВДО появляется довольно много метрик и индексов. Один из них, независимый индекс Cbonds — Cbonds CBI RU High Yield. Он отражает динамику рынка высокодоходных облигаций на российском рынке. Это индекс полной доходности (total return index), то есть он учитывает не только доход (убыток) от ценовых колебаний, но и купонный доход.

В индекс входят бумаги объемом выпуска до 1 млрд рублей и со ставкой купона “Ключевая ставка ЦБ + 5%” и выше. На данный момент там 86 бумаг высокодоходного сектора. Облигации в индексе взвешены в равной степени.

Посмотреть какие именно бумаги входят в индекс можно по ссылке

При помощи данного индекса инвестор может сравнить эффективность своих инвестиций. Так, если его доходность ниже, чем рост индекса за рассматриваемый им период - значит он проигрывает рынку. Например, 21 февраля текущего года (накануне спада) значение индекса составляло 134,57, а по состоянию на 03 июня индекс стал равен 136,86 (не только восстановился после спада, но и обновил максимум). Таким образом, доход по индексу за указанный период (на который пришелся кризис) составил 1,7% или порядка 6% в годовом выражении. Именно столько мог принести индексный портфель облигаций за указанный период при продаже портфеля 03 июня. В то же время, если вы долгосрочный инвестор и у вас нет потребности в срочной продаже портфеля, то в этом случае можно оставаться в бумагах и получать регулярный купонный доход по двузначным ставкам. А продавать облигации нужно либо при благоприятной конъюнктуре, либо дождавшись погашения ее эмитентом. Такая стратегия позволяет снизить риски колебания цен и существенно повысить доходность.

Методика формирования индексного списка:

1. Для расчета индекса первоначально рассматриваются все облигации корпоративного сектора, торги которыми проходят в рамках торговой площадки «Московская биржа».

2. Из общего множества этих облигаций исключаются бумаги с валютной привязкой и бумаги с плавающей купонной ставкой.

3. Из оставшихся облигаций исключаются бумаги со сроком до погашения/досрочного погашения/оферты менее 182 дней.

4. Далее исключаются бумаги объемом более 1 млрд рублей.

5. Из оставшегося множества облигаций исключаются бумаги текущая ставка купона по которым на дату формирования списка находится ниже значения ставки «Ключевая ставка ЦБ РФ на дату формирования списка + 5% годовых».

5. Далее исключаются низколиквидные бумаги определяемые следующим критерием: количество дней, в течение которых данный выпуск облигаций не торговался хотя бы на одной из перечисленных в п. 1 торговых площадках превышает 2/3 торговых дней квартала, в течение которых выпуск был допущен к обращению.

6. Список, полученный в результате вышеозначенных действий, называется Списком рыночных бумаг.

В последнее время для рынка ВДО появляется довольно много метрик и индексов. Один из них, независимый индекс Cbonds — Cbonds CBI RU High Yield. Он отражает динамику рынка высокодоходных облигаций на российском рынке. Это индекс полной доходности (total return index), то есть он учитывает не только доход (убыток) от ценовых колебаний, но и купонный доход.

В индекс входят бумаги объемом выпуска до 1 млрд рублей и со ставкой купона “Ключевая ставка ЦБ + 5%” и выше. На данный момент там 86 бумаг высокодоходного сектора. Облигации в индексе взвешены в равной степени.

Посмотреть какие именно бумаги входят в индекс можно по ссылке

При помощи данного индекса инвестор может сравнить эффективность своих инвестиций. Так, если его доходность ниже, чем рост индекса за рассматриваемый им период - значит он проигрывает рынку. Например, 21 февраля текущего года (накануне спада) значение индекса составляло 134,57, а по состоянию на 03 июня индекс стал равен 136,86 (не только восстановился после спада, но и обновил максимум). Таким образом, доход по индексу за указанный период (на который пришелся кризис) составил 1,7% или порядка 6% в годовом выражении. Именно столько мог принести индексный портфель облигаций за указанный период при продаже портфеля 03 июня. В то же время, если вы долгосрочный инвестор и у вас нет потребности в срочной продаже портфеля, то в этом случае можно оставаться в бумагах и получать регулярный купонный доход по двузначным ставкам. А продавать облигации нужно либо при благоприятной конъюнктуре, либо дождавшись погашения ее эмитентом. Такая стратегия позволяет снизить риски колебания цен и существенно повысить доходность.

Методика формирования индексного списка:

1. Для расчета индекса первоначально рассматриваются все облигации корпоративного сектора, торги которыми проходят в рамках торговой площадки «Московская биржа».

2. Из общего множества этих облигаций исключаются бумаги с валютной привязкой и бумаги с плавающей купонной ставкой.

3. Из оставшихся облигаций исключаются бумаги со сроком до погашения/досрочного погашения/оферты менее 182 дней.

4. Далее исключаются бумаги объемом более 1 млрд рублей.

5. Из оставшегося множества облигаций исключаются бумаги текущая ставка купона по которым на дату формирования списка находится ниже значения ставки «Ключевая ставка ЦБ РФ на дату формирования списка + 5% годовых».

5. Далее исключаются низколиквидные бумаги определяемые следующим критерием: количество дней, в течение которых данный выпуск облигаций не торговался хотя бы на одной из перечисленных в п. 1 торговых площадках превышает 2/3 торговых дней квартала, в течение которых выпуск был допущен к обращению.

6. Список, полученный в результате вышеозначенных действий, называется Списком рыночных бумаг.

{kind=link}

Скорее всего вы знали, что существуют весьма необычные финансовые инструменты, которые, однако, приносят своим владельцам очень хороший доход. Например, облигации «Боуи».

Что такое:

«Облигации Боуи» - это ценные бумаги, в качестве обеспечения по которым выступают будущие гонорары или доходы от концертов/альбомов известных музыкантов и исполнителей. Дело в том, что первым, кто сумел успешно разместить такие ценные бумаги был Дэвид Боуи, в дальнейшем это название приобрело нарицательное имя и распространилось на остальные ценные бумаги подобного рода. Затем, эту идею пытались повторить и другие исполнители, правда, не так удачно.

Суть:

Суть идеи заключалась в том, что, владея правами на музыкальные произведения и регулярно получая авторские гонорары, благодаря размещению облигаций можно использовать возможность единовременного привлечения суммы, сопоставимой с поступлениями от гонораров на несколько лет вперед. Ну, а покупатели ценных бумаг таким образом могут закрепить за собой права на соответствующие будущие гонорары на весь срок обращения облигаций. По итогу, в ходе размещения Боуи удалось привлечь 55 млн долларов США со сроком погашения облигаций через 10 лет.

Будущее:

На этот инструмент сильное негативное влияние оказали пиратство и развитие компьютерных технологий, но дальновидные финансисты сохраняют к нему неподдельный интерес. А что? Авторы сохраняют за собой все авторские права, а покупатели ценных бумаг получают права как на отчисления за уже выпущенные альбомы и отдельные синглы, так и на гонорары от будущих записей.

Отметим, что до недавнего времени размещение подобных ценных бумаг было возможно только в странах с англо-саксонской моделью права, так как они имеют наиболее гибкое законодательство в отношении долговых инструментов. Однако в ближайшее время появление подобных инструментов теоретически возможно даже в России. Например, вступивший в силу в 2020 году закон "О привлечении инвестиций с использованием инвестиционных платформ", вводит понятие "утилитарных цифровых прав", которые предоставляют держателям, в числе прочих возможностей, право требовать в будущем передачи результатов интеллектуальной деятельности. Получается, что если вы найдете музыканта и решите профинансировать его или ее будущий альбом с помощью нового экзотического инструмента, то можете получить права на дальнейшее использование этого музыкального произведения и зарабатывать на этом деньги. При этом "утилитарное цифровое право" можно превратить в "цифровое свидетельство" - ценную бумагу, которая хранится в депозитарии и может обращаться так же, как и облигация. Правда, совершенно непонятно по какой причине законодатели, создав столь изощренные инструменты как "утилитарное цифровое право" и "цифровое свидетельство", не предусмотрели возможность их погашения не в натуре (правами или вещами), а просто деньгами.

#НФКсбер #облигации

Что такое:

«Облигации Боуи» - это ценные бумаги, в качестве обеспечения по которым выступают будущие гонорары или доходы от концертов/альбомов известных музыкантов и исполнителей. Дело в том, что первым, кто сумел успешно разместить такие ценные бумаги был Дэвид Боуи, в дальнейшем это название приобрело нарицательное имя и распространилось на остальные ценные бумаги подобного рода. Затем, эту идею пытались повторить и другие исполнители, правда, не так удачно.

Суть:

Суть идеи заключалась в том, что, владея правами на музыкальные произведения и регулярно получая авторские гонорары, благодаря размещению облигаций можно использовать возможность единовременного привлечения суммы, сопоставимой с поступлениями от гонораров на несколько лет вперед. Ну, а покупатели ценных бумаг таким образом могут закрепить за собой права на соответствующие будущие гонорары на весь срок обращения облигаций. По итогу, в ходе размещения Боуи удалось привлечь 55 млн долларов США со сроком погашения облигаций через 10 лет.

Будущее:

На этот инструмент сильное негативное влияние оказали пиратство и развитие компьютерных технологий, но дальновидные финансисты сохраняют к нему неподдельный интерес. А что? Авторы сохраняют за собой все авторские права, а покупатели ценных бумаг получают права как на отчисления за уже выпущенные альбомы и отдельные синглы, так и на гонорары от будущих записей.

Отметим, что до недавнего времени размещение подобных ценных бумаг было возможно только в странах с англо-саксонской моделью права, так как они имеют наиболее гибкое законодательство в отношении долговых инструментов. Однако в ближайшее время появление подобных инструментов теоретически возможно даже в России. Например, вступивший в силу в 2020 году закон "О привлечении инвестиций с использованием инвестиционных платформ", вводит понятие "утилитарных цифровых прав", которые предоставляют держателям, в числе прочих возможностей, право требовать в будущем передачи результатов интеллектуальной деятельности. Получается, что если вы найдете музыканта и решите профинансировать его или ее будущий альбом с помощью нового экзотического инструмента, то можете получить права на дальнейшее использование этого музыкального произведения и зарабатывать на этом деньги. При этом "утилитарное цифровое право" можно превратить в "цифровое свидетельство" - ценную бумагу, которая хранится в депозитарии и может обращаться так же, как и облигация. Правда, совершенно непонятно по какой причине законодатели, создав столь изощренные инструменты как "утилитарное цифровое право" и "цифровое свидетельство", не предусмотрели возможность их погашения не в натуре (правами или вещами), а просто деньгами.

#НФКсбер #облигации

{kind=link}

О том, чего следует опасаться на финансовом рынке в ближайшее время, читайте в статье директора по развитию и стратегическому планированию АО "НФК-Сбережения" Алексея Кузьмина на информационном портале Boomin по ссылке #НФКсбер

boomin.ru

Летом фондовые индикаторы могут последовать на юг

Нефть продолжает удерживаться вблизи $40.

Формат...

Формат...

Из приятных новостей: владельцы облигаций ООО «Пионер-Лизинг» получили очередные купонные выплаты

Краткое наименование выпуска – ПионЛизБП1.

Сегодня, 15 июня, состоялась очередная выплата купона по 1-му выпуску биржевых облигаций ООО «Пионер-Лизинг».

Раскрытие информации.

#ПионЛиз

Краткое наименование выпуска – ПионЛизБП1.

Сегодня, 15 июня, состоялась очередная выплата купона по 1-му выпуску биржевых облигаций ООО «Пионер-Лизинг».

Раскрытие информации.

#ПионЛиз

Кузьмин Алексей, директор по развитию и стратегическому планированию компании АО «НФК-Сбережения»: "Решения Банка России на ближайших заседаниях могут быть сверхагрессивными" - читайте на информационном портале "Россия сегодня"

#НФКсбер

#НФКсбер

ПРАЙМ

Решения Банка России на ближайших заседаниях могут быть сверхагрессивными

Длинные праздничные выходные остались позади, однако, как будто и праздник не праздник, и рабочие дни совсем не те, что прежде. «Все смешалось в доме Облонских» — пришли на ум слова классика, но нет, ситуация на финансовых рынках лишь...

🔥 ГОРЯЧИЕ НОВОСТИ

Московская биржа до конца лета запустит торги в рублях 25-30 наиболее ликвидными акциями из индекса S&P 500 и до конца года доведет это количество до 50, сообщил на онлайн-брифинге, посвящённом новациям фондового рынка, директор департамента рынка акций биржи Борис Блохин.

"Мы планируем в конце лета реализовать первый этап – это допуск к торгам акций иностранных эмитентов. Мы планируем до конца этого года допустить к торгам 50 наиболее ликвидных ценных бумаг иностранных эмитентов. Это будут акции, пользующиеся максимальным спросом — акции американских компаний, входящих в индекс S&P 500", — сказал он.

"Этот допуск мы планируем осуществить в два этапа: соответственно, в конце лета это будет первый этап, 25-30 бумаг, и впоследствии до конца года мы доведем данный список до 50", — уточнил Блохин.

По его словам, эти акции будут торговаться в рублях.

Источник

Московская биржа до конца лета запустит торги в рублях 25-30 наиболее ликвидными акциями из индекса S&P 500 и до конца года доведет это количество до 50, сообщил на онлайн-брифинге, посвящённом новациям фондового рынка, директор департамента рынка акций биржи Борис Блохин.

"Мы планируем в конце лета реализовать первый этап – это допуск к торгам акций иностранных эмитентов. Мы планируем до конца этого года допустить к торгам 50 наиболее ликвидных ценных бумаг иностранных эмитентов. Это будут акции, пользующиеся максимальным спросом — акции американских компаний, входящих в индекс S&P 500", — сказал он.

"Этот допуск мы планируем осуществить в два этапа: соответственно, в конце лета это будет первый этап, 25-30 бумаг, и впоследствии до конца года мы доведем данный список до 50", — уточнил Блохин.

По его словам, эти акции будут торговаться в рублях.

Источник

Большинство инвесторов знает, что ETF - это биржевой фонд, то есть это инвестиционный фонд, чьи акции торгуются на бирже. А в чем заключаются реальные преимущества такого инструмента?

• Возможность тотальной диверсификации портфеля

ETF отличаются разнообразием. Они позволяют инвестировать в отдельные регионы и секторы экономики без выбора конкретных ценных бумаг. Возможности инвестора в выборе активов для собственного портфеля ничем не ограничены, биржевые фонды открывают доступ к альтернативным активам – сырью, валюте и т.п.

• Доступность и прозрачность

Получив доступ к западной или отечественной фондовой бирже, инвестор всегда сможет приобрести необходимое ему число финансовых инструментов. Большинство управляющих компаний ведут прозрачную отчетность, они ежедневно предоставляют данные об активах биржевого фонда. Таким образом, инвестор всегда имеет ясное представление о том, куда именно вложены его средства.

• Пассивное управление фондами

В силу того, что большинство ETF – индексные, человеческий фактор в управлении исключается, как таковой. Управляющая компания должна просто следовать выбранному индексу без попыток его обыграть, что позволяет достичь низких затрат на управление фондами.

• Низкие комиссии управляющих компаний

Большим преимуществом ETF является то обстоятельство, что все они имеют незначительные комиссии за управление.

• Широкие возможности для применения ETF

В течение дня ETF торгуются как акции, что дает возможность всем желающим осуществлять определенные операции, носящие спекулятивный характер. Другие инвесторы, проводя анализ основных показателей, могут использовать ETF для вложения в отдельные секторы экономики или в конкретные страны. Пассивным инвесторам, редко заключающим сделки, ETF дает возможность получить широкий диверсифицированный портфель, включающий в себя разные классы активов и страны, поэтому мы рекомендуем начинающим инвесторам, особенно тем, кто интересуется инвестициями в иностранные активы, внимательно присмотреться именно именно к ETF.

Например, чтобы убедиться в положительной стороне инвестирования в ETF, обратите внимание на ETF от FinEx "Биржевой инвестиционный фонд ФинЭкс на индекс РТС (UCITS ETF)- тикер FXRL". Он был основан 02.03.2016. Следит за индексом РТС. Торгуется в долларах. Доходность фонда с 17.11.16 по текущий день составила 58,69% г., а Индекс РТС полной доходности - RTSTR USD за то же время - более 46,39%. Это говорит нам о том, что фонд действительно индексный, а доходность у него выше из-за реинвестирования.

#НФКсбер #ETF

• Возможность тотальной диверсификации портфеля

ETF отличаются разнообразием. Они позволяют инвестировать в отдельные регионы и секторы экономики без выбора конкретных ценных бумаг. Возможности инвестора в выборе активов для собственного портфеля ничем не ограничены, биржевые фонды открывают доступ к альтернативным активам – сырью, валюте и т.п.

• Доступность и прозрачность

Получив доступ к западной или отечественной фондовой бирже, инвестор всегда сможет приобрести необходимое ему число финансовых инструментов. Большинство управляющих компаний ведут прозрачную отчетность, они ежедневно предоставляют данные об активах биржевого фонда. Таким образом, инвестор всегда имеет ясное представление о том, куда именно вложены его средства.

• Пассивное управление фондами

В силу того, что большинство ETF – индексные, человеческий фактор в управлении исключается, как таковой. Управляющая компания должна просто следовать выбранному индексу без попыток его обыграть, что позволяет достичь низких затрат на управление фондами.

• Низкие комиссии управляющих компаний

Большим преимуществом ETF является то обстоятельство, что все они имеют незначительные комиссии за управление.

• Широкие возможности для применения ETF

В течение дня ETF торгуются как акции, что дает возможность всем желающим осуществлять определенные операции, носящие спекулятивный характер. Другие инвесторы, проводя анализ основных показателей, могут использовать ETF для вложения в отдельные секторы экономики или в конкретные страны. Пассивным инвесторам, редко заключающим сделки, ETF дает возможность получить широкий диверсифицированный портфель, включающий в себя разные классы активов и страны, поэтому мы рекомендуем начинающим инвесторам, особенно тем, кто интересуется инвестициями в иностранные активы, внимательно присмотреться именно именно к ETF.

Например, чтобы убедиться в положительной стороне инвестирования в ETF, обратите внимание на ETF от FinEx "Биржевой инвестиционный фонд ФинЭкс на индекс РТС (UCITS ETF)- тикер FXRL". Он был основан 02.03.2016. Следит за индексом РТС. Торгуется в долларах. Доходность фонда с 17.11.16 по текущий день составила 58,69% г., а Индекс РТС полной доходности - RTSTR USD за то же время - более 46,39%. Это говорит нам о том, что фонд действительно индексный, а доходность у него выше из-за реинвестирования.

#НФКсбер #ETF

{kind=link}

Хорошая новость для тех, у кого нет возможности торговать на рынке акций днем. Напоминаем, что с 22 июня 2020 года частные инвесторы получат возможность торговать на российском рынке акций до позднего вечера.

Вечерние торги будут проводиться с 19:00 до 23:50 мск, то есть время торгов увеличится почти на пять часов в день. Всего же инвесторы смогут торговать на бирже почти 14 часов в день.

Вначале на вечерней сессии можно будет торговать 25 акциями из индекса Московской биржи (IMOEX). До конца года к торгам будут допущены все 38 акций, входящих в основной индекс.

В вечернее время торги будут проводиться в режиме Т+2, то есть расчеты по бумагам состоятся через два рабочих дня после покупки или продажи акций. Подробнее о параметрах вечерней торговой сессии можно узнать на сайте Московской биржи.

#НФКсбер #акции #вечерняясессия #moex

Вечерние торги будут проводиться с 19:00 до 23:50 мск, то есть время торгов увеличится почти на пять часов в день. Всего же инвесторы смогут торговать на бирже почти 14 часов в день.

Вначале на вечерней сессии можно будет торговать 25 акциями из индекса Московской биржи (IMOEX). До конца года к торгам будут допущены все 38 акций, входящих в основной индекс.

В вечернее время торги будут проводиться в режиме Т+2, то есть расчеты по бумагам состоятся через два рабочих дня после покупки или продажи акций. Подробнее о параметрах вечерней торговой сессии можно узнать на сайте Московской биржи.

#НФКсбер #акции #вечерняясессия #moex

Что такое облигации с амортизацией долга, и какова их выгода для инвестора

Облигации с амортизацией долга довольно интересный финансовый инструмент, который часто выбирают консервативные инвесторы.

Суть его в том, что амортизация, в данном случае, представляет собой не что иное, как постепенную выплату определенных частей от номинальной стоимости облигации в течение всего периода ее обращения.

То есть, другими словами, облигация с амортизацией подразумевает не единоразовое погашение долга перед инвестором в конце срока обращения, а закрытие его по частям. При этом расчет каждого очередного купонного платежа производится на оставшуюся часть долга. По сути, инвестируя в облигации с амортизацией, Вы выступаете в роли банкира, который выдает кредит с периодическими выплатами по возврату основного долга со стороны заемщика.

Многие утверждают, что облигации данного типа невыгодны для частного инвестора, но это не совсем корректное высказывание. Ставки по облигациям с амортизацией долга предлагаются более высокие, а риски при этом аналогичные. Если получаемые амортизационные выплаты постоянно реинвестировать в такой же инструмент, то можно в целом в перспективе сохранить эту повышенную доходность, которая по ним предлагается. Кстати, амортизация уменьшает дюрацию (средний срок возврата инвестиций).

Читать про дюрацию

Облигации с амортизацией долга плюсы:

1) Повышенная ставка доходности. С учетом реинвестирования начисленных выплат она поможет заработать инвестору больше.

2) Существенное снижение рисков облигаций.

3) Консервативный инструмент с высокой доходностью, который отлично работает, особенно в периоды повышения учетной ставки, так как позволяет досрочно реинвестировать промежуточные выплаты с большей доходностью.

Облигации с амортизацией долга минусы:

1) Невыгодны в периоды снижения процентных ставок, так как промежуточные выплаты придется инвестировать уже под более низкую ставку.

2) Облигации с амортизацией требуют более пристального и частого внимания к инвестиционному портфелю - после каждой промежуточной выплаты нужно принимать решение о дальнейшем реинвестировании полученных платежей.

В таблице ниже приведен пример погашения облигации с амортизацией эмитента Министерства финансов Красноярского края ( наименование:

#НФКсбер #облигации #амортизация

Облигации с амортизацией долга довольно интересный финансовый инструмент, который часто выбирают консервативные инвесторы.

Суть его в том, что амортизация, в данном случае, представляет собой не что иное, как постепенную выплату определенных частей от номинальной стоимости облигации в течение всего периода ее обращения.

То есть, другими словами, облигация с амортизацией подразумевает не единоразовое погашение долга перед инвестором в конце срока обращения, а закрытие его по частям. При этом расчет каждого очередного купонного платежа производится на оставшуюся часть долга. По сути, инвестируя в облигации с амортизацией, Вы выступаете в роли банкира, который выдает кредит с периодическими выплатами по возврату основного долга со стороны заемщика.

Многие утверждают, что облигации данного типа невыгодны для частного инвестора, но это не совсем корректное высказывание. Ставки по облигациям с амортизацией долга предлагаются более высокие, а риски при этом аналогичные. Если получаемые амортизационные выплаты постоянно реинвестировать в такой же инструмент, то можно в целом в перспективе сохранить эту повышенную доходность, которая по ним предлагается. Кстати, амортизация уменьшает дюрацию (средний срок возврата инвестиций).

Читать про дюрацию

Облигации с амортизацией долга плюсы:

1) Повышенная ставка доходности. С учетом реинвестирования начисленных выплат она поможет заработать инвестору больше.

2) Существенное снижение рисков облигаций.

3) Консервативный инструмент с высокой доходностью, который отлично работает, особенно в периоды повышения учетной ставки, так как позволяет досрочно реинвестировать промежуточные выплаты с большей доходностью.

Облигации с амортизацией долга минусы:

1) Невыгодны в периоды снижения процентных ставок, так как промежуточные выплаты придется инвестировать уже под более низкую ставку.

2) Облигации с амортизацией требуют более пристального и частого внимания к инвестиционному портфелю - после каждой промежуточной выплаты нужно принимать решение о дальнейшем реинвестировании полученных платежей.

В таблице ниже приведен пример погашения облигации с амортизацией эмитента Министерства финансов Красноярского края ( наименование:

Красноярский край обл.12; ISIN: RU000A0JWXF0; номер государственной регистрации: RU34012KNA0)#НФКсбер #облигации #амортизация

{kind=link}

А вы будете сегодня торговать акциями на вечерней сессии МосБиржи?

Anonymous Poll

13%

Да

29%

Нет

44%

Понаблюдаю со стороны

4%

Впервые слышу об этом

9%

Я еще не торгую на бирже

Т+1: Повышенный инвестиционный риск (ПИР)

Еще в апреле этого года МосБиржа анонсировала выделение операций с бумагами сектора компаний повышенного инвестиционного риска в отдельный режим торгов, начиная с 22 июня, но несмотря на это сегодня многие брокеры столкнулись с проблемой добавления нового раздела бумаг в свои торговые терминалы. К данному сектору отнесено значительное число эмитентов малой капитализации, в том числе эмитентов высокодоходных облигаций (ВДО). По сообщениям клиентов большинства брокеров сегодня с утра в терминалах отсутствовала возможность добавления бумаг из этого списка, а у некоторых брокеров до сих пор нет такой возможности.

Успокоим Вас, проблема носит исключительно технический характер, данные бумаги по-прежнему доступны для торговли частным инвесторам, статус квалифицированного инвестора для операций с ними не требуется (ограничение может установить лишь сам брокер, уточняйте поддерживает ли данный режим Ваш брокер).

Для добавления бумаг из списка необходимо в терминале выбрать режим Т+1: Повышенный инвестиционный риск (Облигации), ранее Т+1: Корпоративные облигации. Аналогично для акций, которые перешли в новый режим.

#НФКсбер

Еще в апреле этого года МосБиржа анонсировала выделение операций с бумагами сектора компаний повышенного инвестиционного риска в отдельный режим торгов, начиная с 22 июня, но несмотря на это сегодня многие брокеры столкнулись с проблемой добавления нового раздела бумаг в свои торговые терминалы. К данному сектору отнесено значительное число эмитентов малой капитализации, в том числе эмитентов высокодоходных облигаций (ВДО). По сообщениям клиентов большинства брокеров сегодня с утра в терминалах отсутствовала возможность добавления бумаг из этого списка, а у некоторых брокеров до сих пор нет такой возможности.

Успокоим Вас, проблема носит исключительно технический характер, данные бумаги по-прежнему доступны для торговли частным инвесторам, статус квалифицированного инвестора для операций с ними не требуется (ограничение может установить лишь сам брокер, уточняйте поддерживает ли данный режим Ваш брокер).

Для добавления бумаг из списка необходимо в терминале выбрать режим Т+1: Повышенный инвестиционный риск (Облигации), ранее Т+1: Корпоративные облигации. Аналогично для акций, которые перешли в новый режим.

#НФКсбер

{kind=link}

Облигационеры ООО «Пионер-Лизинг» получили очередные купонные выплаты по 3-му выпуску

Краткое наименование выпуска – ПионЛизБП3.

Сегодня, 23 июня, состоялась очередная выплата 7-го купона по 3-му выпуску биржевых облигаций ООО «Пионер-Лизинг» (ПионЛизБП3). Размер выплат держателям облигаций составил 1 974 534,02 руб., ставка 7-го купона – 12% годовых.

Раскрытие информации

#ПионЛиз

Краткое наименование выпуска – ПионЛизБП3.

Сегодня, 23 июня, состоялась очередная выплата 7-го купона по 3-му выпуску биржевых облигаций ООО «Пионер-Лизинг» (ПионЛизБП3). Размер выплат держателям облигаций составил 1 974 534,02 руб., ставка 7-го купона – 12% годовых.

Раскрытие информации

#ПионЛиз

Вводимые на фоне COVID-19 ограничительные меры негативно повлияли практически на все отрасли экономики, связанные с потребительской активностью: туризм, торговля, общепит, развлечения и другие. Из-за этого многие инвесторы пересмотрели свои взгляды на будущее мировой экономики.

Как карантин повлиял на активность инвесторов на МосБирже?

В начале 2019 года число уникальных клиентов-физлиц было менее 2 млн, но уже к концу года их число выросло вдвое, приблизившись к 4 млн. А статистика за 5 месяцев 2020 года свидетельствует, что количество уникальных клиентов-физических лиц на Мосбирже достигло 8,3 млн! Правда, стоит отметить, что в последние 3 месяца активность клиентов, которые совершили в течение месяца хоть одну сделку, снижается. В частности, после пика количества активных клиентов в марте на уровне 607 тысяч, этот показатель снизился до 597 и 580 тысяч по итогам апреля и мая соответственно.

Почему это произошло?

В рамках режима самоизоляции у многих граждан появились возможности и время для торговли на бирже, которых ранее не было. Плюс, на биржу в надежде заработать деньги пришли новоиспеченные и начинающие инвесторы. Однако, по мере выхода большинства населения из режима самоизоляции времени для торговли остается все меньше. Также стоит отметить и тот факт, что инструменты начали отрастать от выгодных цен. А, если, говорить про снижение активности - можно сказать, что инвесторы во время "мартовского шока" просто вышли из позиции.

#НФКсбер #статистика #covid19 #мосбиржа

Как карантин повлиял на активность инвесторов на МосБирже?

В начале 2019 года число уникальных клиентов-физлиц было менее 2 млн, но уже к концу года их число выросло вдвое, приблизившись к 4 млн. А статистика за 5 месяцев 2020 года свидетельствует, что количество уникальных клиентов-физических лиц на Мосбирже достигло 8,3 млн! Правда, стоит отметить, что в последние 3 месяца активность клиентов, которые совершили в течение месяца хоть одну сделку, снижается. В частности, после пика количества активных клиентов в марте на уровне 607 тысяч, этот показатель снизился до 597 и 580 тысяч по итогам апреля и мая соответственно.

Почему это произошло?

В рамках режима самоизоляции у многих граждан появились возможности и время для торговли на бирже, которых ранее не было. Плюс, на биржу в надежде заработать деньги пришли новоиспеченные и начинающие инвесторы. Однако, по мере выхода большинства населения из режима самоизоляции времени для торговли остается все меньше. Также стоит отметить и тот факт, что инструменты начали отрастать от выгодных цен. А, если, говорить про снижение активности - можно сказать, что инвесторы во время "мартовского шока" просто вышли из позиции.

#НФКсбер #статистика #covid19 #мосбиржа

{kind=link}

Как влияют новости на цену акций?

А вот как - только сегодня Канье Уэст выложил в своем твиттере тизер совместной коллекции с брендом Gap (тикер GPS), как акции этой компании выросли в цене более, чем на 35% от цены предыдущего закрытия, в пике достигнув 14,44$. Кстати, неожиданно хорошие или плохие новости двигают стоимость компаний сильнее всего — главное, чтобы новость заметно выбивалась из ожиданий инвесторов.

А еще рынок очень любит инсайдерские новости. Аналитики прислушиваются к своим источникам внутри компании и учитывают полученную информацию в отчетах. Бывает, что внешне все хорошо, а прогноз у акций неутешительный — аналитик узнал про скрытый конфликт владельцев. Причем речь совсем не идет о нарушении законов о запрете инсайдерской торговли - опытные аналитики способны на основе малозначительных, разрозненных, но открыто не публикуемых деталей создать общую картину положения дел в компании - это называется мозаичная теория сбора информации.

Ну и на случай, если вы захотели купить или продать акции Gap или других американских компаний напоминаем: сделать это возможно на Санкт-Петербургской бирже, открыв брокерский договор в «НФК-Сбережения». Для всех новых клиентов действует акция "Комиссия 0% от оборота".

А вот как - только сегодня Канье Уэст выложил в своем твиттере тизер совместной коллекции с брендом Gap (тикер GPS), как акции этой компании выросли в цене более, чем на 35% от цены предыдущего закрытия, в пике достигнув 14,44$. Кстати, неожиданно хорошие или плохие новости двигают стоимость компаний сильнее всего — главное, чтобы новость заметно выбивалась из ожиданий инвесторов.

А еще рынок очень любит инсайдерские новости. Аналитики прислушиваются к своим источникам внутри компании и учитывают полученную информацию в отчетах. Бывает, что внешне все хорошо, а прогноз у акций неутешительный — аналитик узнал про скрытый конфликт владельцев. Причем речь совсем не идет о нарушении законов о запрете инсайдерской торговли - опытные аналитики способны на основе малозначительных, разрозненных, но открыто не публикуемых деталей создать общую картину положения дел в компании - это называется мозаичная теория сбора информации.

Ну и на случай, если вы захотели купить или продать акции Gap или других американских компаний напоминаем: сделать это возможно на Санкт-Петербургской бирже, открыв брокерский договор в «НФК-Сбережения». Для всех новых клиентов действует акция "Комиссия 0% от оборота".

{kind=link}

#НФКсбер #дивиденды

Компания «НФК-Сбережения» начислила своим акционерам промежуточные дивиденды

29 июня 2020 года состоялось официальное раскрытие информации о начислении дивидендов по акциям АО «НФК-Сбережения».

По итогам заседания Совета директоров компании, которое состоялось 10 июня 2020 года, было принято решение направить на выплату промежуточных дивидендов нераспределенную прибыль за 2019 год в сумме 41 580 000 руб., что составляет 0,126 руб. на одну обыкновенную акцию. Это соответствует 4% от последней зарегистрированной цены продажи в системе MOEX Board (или около 16% годовых). Мажоритарным акционером компании является ООО «Пионер-Лизинг», но при этом определенная доля акций принадлежит и физическим лицам, изъявившим желание инвестировать в компанию. Дата, на которую устанавливаются лица, имеющие право на получение промежуточных дивидендов, – 23 июня 2020 года.

Вид категория (тип), серия ценных бумаг: акции обыкновенные именные бездокументарные.

Государственный регистрационный номер выпуска: 1-01-09351-P.

Дата государственной регистрации выпуска ценных бумаг: 20.06.2017.

Международный код (номер) идентификации ценных бумаг (ISIN): RU000A0ZYJA2.

Ссылка на сайт раскрытия информации

Компания «НФК-Сбережения» начислила своим акционерам промежуточные дивиденды

29 июня 2020 года состоялось официальное раскрытие информации о начислении дивидендов по акциям АО «НФК-Сбережения».

По итогам заседания Совета директоров компании, которое состоялось 10 июня 2020 года, было принято решение направить на выплату промежуточных дивидендов нераспределенную прибыль за 2019 год в сумме 41 580 000 руб., что составляет 0,126 руб. на одну обыкновенную акцию. Это соответствует 4% от последней зарегистрированной цены продажи в системе MOEX Board (или около 16% годовых). Мажоритарным акционером компании является ООО «Пионер-Лизинг», но при этом определенная доля акций принадлежит и физическим лицам, изъявившим желание инвестировать в компанию. Дата, на которую устанавливаются лица, имеющие право на получение промежуточных дивидендов, – 23 июня 2020 года.

Вид категория (тип), серия ценных бумаг: акции обыкновенные именные бездокументарные.

Государственный регистрационный номер выпуска: 1-01-09351-P.

Дата государственной регистрации выпуска ценных бумаг: 20.06.2017.

Международный код (номер) идентификации ценных бумаг (ISIN): RU000A0ZYJA2.

Ссылка на сайт раскрытия информации

{kind=link}

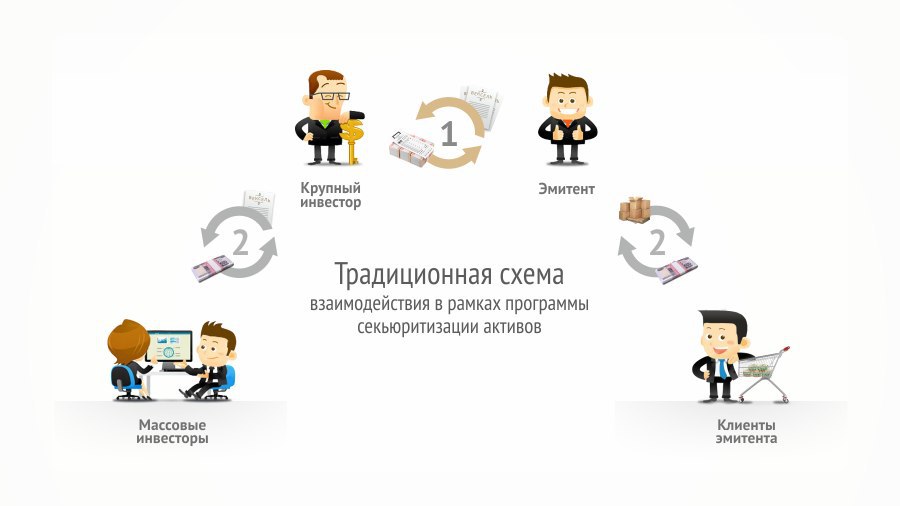

Секьюритизация. Что это? Алхимия финансов, позволяющая превращать в "золото" даже безнадежные долги, или способ обмана инвесторов, позволяющий упаковать мусор в красивую обертку и продать втридорога.

В условиях развитой рыночной экономики все, что может приносить деньги, автоматически превращается в активы. В финансовом мире в умелых руках финансовых инженеров любой актив можно секъюритизировать, то есть привлечь финансирование за счет продажи ценных бумаг, обеспеченных данными активами, или будущими доходами от их использования. Секъюритизация позволяет не ждать поступления ожидаемых доходов, а получить значительную их часть уже сейчас. В свою очередь инвесторы готовы расстаться со своими деньгами, чтобы через время их приумножить.

Польза или вред ?

Является ли секъюритизация полезной или вредной, зависит от того, кто и в каких целях ее использует, и какими активами обеспечиваются создаваемые ценные бумаги.

Например, некоторые банки предпочитали приобрести ценные бумаги, обеспеченные кредитным портфелем, таким образом, по сути, становясь владельцем такого кредитного портфеля. Это позволяло быстро нарастить кредитный портфель даже тем банкам, которые по тем или иным причинам не могли обеспечить рост портфеля традиционным способом (за счет развития сети отделений и содержания штата сотрудников, задействованных в привлечении и обслуживании заемщиков и т.д.)

С другой стороны, есть примеры недобросовестных практик, когда секъюритизация служила способом избавиться от проблемных активов, которые перемешивались с качественными. В частности, в США в начале двухтысячных годов активно шли процессы секъюритизации ипотечных активов. А ценные бумаги, обеспеченные ипотечными займами, торговались на бирже. Однако, снижение качества обеспечения в итоге послужило триггером для развития финансового кризиса в 2008-м году.

На сегодняшний день в России есть множество позитивных примеров использования секъюритизации для развития экономики. Это и секъюритизация кредитов МСП, проводимая МСП Банком, и секъюритизация финансовым институтом развития в жилищной сфере ДОМ.РФ. Многие созданные в результате секъюритизации ценные бумаги торгуются на бирже и доступны частным инвесторам. Например:

#НФКсбер #секъюритизация

В условиях развитой рыночной экономики все, что может приносить деньги, автоматически превращается в активы. В финансовом мире в умелых руках финансовых инженеров любой актив можно секъюритизировать, то есть привлечь финансирование за счет продажи ценных бумаг, обеспеченных данными активами, или будущими доходами от их использования. Секъюритизация позволяет не ждать поступления ожидаемых доходов, а получить значительную их часть уже сейчас. В свою очередь инвесторы готовы расстаться со своими деньгами, чтобы через время их приумножить.

Польза или вред ?

Является ли секъюритизация полезной или вредной, зависит от того, кто и в каких целях ее использует, и какими активами обеспечиваются создаваемые ценные бумаги.

Например, некоторые банки предпочитали приобрести ценные бумаги, обеспеченные кредитным портфелем, таким образом, по сути, становясь владельцем такого кредитного портфеля. Это позволяло быстро нарастить кредитный портфель даже тем банкам, которые по тем или иным причинам не могли обеспечить рост портфеля традиционным способом (за счет развития сети отделений и содержания штата сотрудников, задействованных в привлечении и обслуживании заемщиков и т.д.)

С другой стороны, есть примеры недобросовестных практик, когда секъюритизация служила способом избавиться от проблемных активов, которые перемешивались с качественными. В частности, в США в начале двухтысячных годов активно шли процессы секъюритизации ипотечных активов. А ценные бумаги, обеспеченные ипотечными займами, торговались на бирже. Однако, снижение качества обеспечения в итоге послужило триггером для развития финансового кризиса в 2008-м году.

На сегодняшний день в России есть множество позитивных примеров использования секъюритизации для развития экономики. Это и секъюритизация кредитов МСП, проводимая МСП Банком, и секъюритизация финансовым институтом развития в жилищной сфере ДОМ.РФ. Многие созданные в результате секъюритизации ценные бумаги торгуются на бирже и доступны частным инвесторам. Например:

МОСМСП3 01 (RU000A1016A6) и ИА ДОМ 6P2 (RU000A0ZZV86).#НФКсбер #секъюритизация

{kind=link}