Forwarded from angry bonds (Дмитрий Адамидов)

#вестисполейАрмагеддонщины

Подписчик в личке задал вопрос:

———————-

Дмитрий, добрый день! У меня возник вопрос, на который я пока что не нашел ответа. Инвестбанки рассматривают какой-то плавный выход из сложившейся ситуации. Инфляция уйдет, ставка упадет. Но прогнозисты из них так себе, насколько я помню они ни одного ужас-ужас финансового кризиса и обвала рынков не спрогнозировали. Потому что это плохо продается. Считаете ли Вы, что более вероятен

а) плавный разворот ДКП из-за стабилизации ситуации с инфляцией (структурные факторы улягутся, монетарные толком не возникнут),

б) разворот возникнет вследствие финансовых потрясений (а-ля 2008 год) и триггером будут именно финансовые потрясения (условно говоря порвется где-то в 80 трлн свопов, пирамидах репо, по аналогии с событиями нескольких месяцев назад в Британии)

или

в) Вы рассматриваете вариант при котором будет, как его называет Хазин, дополнительный политический или военный "бэмц" (ковид-локдауны как прикрытие проблем, которые уже возникли в конце 2019 года при повышении ставки) вроде ситуации с Тайванем (хотя вроде бы все на 2027 год уже нацеливаются) или, например, масштабное поражение Украины?

Не считаете ли Вы, что достаточным триггером может являться обвал экономики Украины (их же долгом заливают и долг может дефолтнуть?). Заранее спасибо за ответ!

———————-

Вкратце ответ следующий:

1) Завершение нынешнего тренда демонтажа глобальной экономики путем санкционных войн и сравнительно медленной (управляемой) стагфляции ранее середины 2028 года маловероятен. Мир по прежнему продолжит заниматься деглобализацией и сжиганием долгов, но это будет в целом контролируемый процесс.

2) Безусловно, всегда существует опасность срыва в жесткий кризис, но судя по всему ковидобесие 2020-2021 и последние события 2022 года представляют собой как раз "прививку" от более резкого и болезненного развития событий. В 2023-2024 году возможно нас ждет то же самое вокруг Китая, в 2024-2025 годах вокруг выборов в США. То есть расслабиться не дадут, но и совсем в пике не сорвемся. Попутно будут сдуваться финансовые рынки, будут делаться попытки разобрать пирамиды деривативов и пр., насколько они будут успешны - сказать трудно.

3) Полноценное каскадное обрушение по образу наших 1990-х если и возможно, то скорее после 2035 года, в том случае, если "частично контролируемое обрушение" 2021-2028-2035 годов своих основных целей не достигнет

Таким образом, до некоторой степени правы и Хазин и инвестбанки. Но только отчасти: они описывают крайние сценарии (соответственно наихудший и наилучший), а по факту будет нечто среднее как обычно.

Как любили говорить одни мои знакомые армянские строители: "не волнуйся дорогой, все будет как попало".

UPD: про Украину - это вообще ни разу не триггер. 100 ярдов долга для нынешней системы как слону дробина. FTX больше беспокойства вызовет.

Подписчик в личке задал вопрос:

———————-

Дмитрий, добрый день! У меня возник вопрос, на который я пока что не нашел ответа. Инвестбанки рассматривают какой-то плавный выход из сложившейся ситуации. Инфляция уйдет, ставка упадет. Но прогнозисты из них так себе, насколько я помню они ни одного ужас-ужас финансового кризиса и обвала рынков не спрогнозировали. Потому что это плохо продается. Считаете ли Вы, что более вероятен

а) плавный разворот ДКП из-за стабилизации ситуации с инфляцией (структурные факторы улягутся, монетарные толком не возникнут),

б) разворот возникнет вследствие финансовых потрясений (а-ля 2008 год) и триггером будут именно финансовые потрясения (условно говоря порвется где-то в 80 трлн свопов, пирамидах репо, по аналогии с событиями нескольких месяцев назад в Британии)

или

в) Вы рассматриваете вариант при котором будет, как его называет Хазин, дополнительный политический или военный "бэмц" (ковид-локдауны как прикрытие проблем, которые уже возникли в конце 2019 года при повышении ставки) вроде ситуации с Тайванем (хотя вроде бы все на 2027 год уже нацеливаются) или, например, масштабное поражение Украины?

Не считаете ли Вы, что достаточным триггером может являться обвал экономики Украины (их же долгом заливают и долг может дефолтнуть?). Заранее спасибо за ответ!

———————-

Вкратце ответ следующий:

1) Завершение нынешнего тренда демонтажа глобальной экономики путем санкционных войн и сравнительно медленной (управляемой) стагфляции ранее середины 2028 года маловероятен. Мир по прежнему продолжит заниматься деглобализацией и сжиганием долгов, но это будет в целом контролируемый процесс.

2) Безусловно, всегда существует опасность срыва в жесткий кризис, но судя по всему ковидобесие 2020-2021 и последние события 2022 года представляют собой как раз "прививку" от более резкого и болезненного развития событий. В 2023-2024 году возможно нас ждет то же самое вокруг Китая, в 2024-2025 годах вокруг выборов в США. То есть расслабиться не дадут, но и совсем в пике не сорвемся. Попутно будут сдуваться финансовые рынки, будут делаться попытки разобрать пирамиды деривативов и пр., насколько они будут успешны - сказать трудно.

3) Полноценное каскадное обрушение по образу наших 1990-х если и возможно, то скорее после 2035 года, в том случае, если "частично контролируемое обрушение" 2021-2028-2035 годов своих основных целей не достигнет

Таким образом, до некоторой степени правы и Хазин и инвестбанки. Но только отчасти: они описывают крайние сценарии (соответственно наихудший и наилучший), а по факту будет нечто среднее как обычно.

Как любили говорить одни мои знакомые армянские строители: "не волнуйся дорогой, все будет как попало".

UPD: про Украину - это вообще ни разу не триггер. 100 ярдов долга для нынешней системы как слону дробина. FTX больше беспокойства вызовет.

Forwarded from Мем

Глобальный Юг создает новую платежную систему, меняющую правила игры

Евразийский экономический союз (ЕАЭС) форсирует разработку общей платежной системы, которая уже почти год активно обсуждается с китайцами. Евразийская экономическая комиссия только что направила очень серьезное предложение странам группы БРИКС, которая, что очень важно, уже находится в процессе превращения в БРИКС+, своего рода «большую двадцатку» глобального Юга.

Новая система будет включать единую платежную карту, объединяющую существующие платежные системы: российскую «МИР», китайскую UnionPay, индийскую RuPay, бразильскую Elo и другие. Это будет прямым вызовом западной денежной системе, навязываемой всему миру. Следует отметить, что члены БРИКС уже ведут двустороннюю торговлю частично в национальных валютах, минуя доллар.

Союз ЕАЭС-БРИКС формируется уже давно, и теперь он также будет продвигаться к дальнейшему геоэкономическому слиянию со странами Шанхайской организации сотрудничества (ШОС). Основное внимание уделяется формированию совместного финансового рынка, причем приоритетом является развитие единого «биржевого пространства».

«Мы добились существенного прогресса, – заявил на днях советник председателя ЕЭК Владимир Ковалев, – и теперь работа сфокусирована на таких секторах как банковское дело, страхование и фондовый рынок».

Вскоре будет учрежден новый регулирующий орган для будущей совместной финансовой системы ЕАЭС-БРИКС. Между тем, только за первое полугодие 2022 года объем торгово-экономического сотрудничества между ними вырос в полтора раза. Доля БРИКС в общем внешнеторговом обороте ЕАЭС достигла 30 процентов.

В настоящее время наблюдается прогрессирующее сближение не только БРИКС и ЕАЭС, но и финансовых институтов, глубоко вовлеченных в проекты, реализуемые в рамках китайской инициативы «Один пояс, один путь».

Однако, как будто всего этого еще недостаточно, чтобы изменить правила игры, президент России Владимир Путин призывает к созданию новой международной платежной системы, основанной на технологии блокчейн и цифровых валютах. Проект такой системы был недавно представлен на 1-м Евразийском экономическом форуме в Бишкеке. В ходе форума ЕАЭС одобрил проект соглашения о трансграничном размещении и обращении ценных бумаг в государствах-членах союза, а также внес изменения в технические регламенты.

Все эти шаги приобретают еще большую важность, поскольку они связаны с быстрорастущей взаимной торговлей между Россией, Китаем, Индией и Ираном. Медленно, но верно вырисовывается общая картина бесповоротно расколотого мира, характеризующегося двойной системой торговли и денежного обращения: одна будет вращаться вокруг остатков долларовой системы, а другая – формироваться на основе сближения БРИКС, ЕАЭС и ШОС.

Евразийский экономический союз (ЕАЭС) форсирует разработку общей платежной системы, которая уже почти год активно обсуждается с китайцами. Евразийская экономическая комиссия только что направила очень серьезное предложение странам группы БРИКС, которая, что очень важно, уже находится в процессе превращения в БРИКС+, своего рода «большую двадцатку» глобального Юга.

Новая система будет включать единую платежную карту, объединяющую существующие платежные системы: российскую «МИР», китайскую UnionPay, индийскую RuPay, бразильскую Elo и другие. Это будет прямым вызовом западной денежной системе, навязываемой всему миру. Следует отметить, что члены БРИКС уже ведут двустороннюю торговлю частично в национальных валютах, минуя доллар.

Союз ЕАЭС-БРИКС формируется уже давно, и теперь он также будет продвигаться к дальнейшему геоэкономическому слиянию со странами Шанхайской организации сотрудничества (ШОС). Основное внимание уделяется формированию совместного финансового рынка, причем приоритетом является развитие единого «биржевого пространства».

«Мы добились существенного прогресса, – заявил на днях советник председателя ЕЭК Владимир Ковалев, – и теперь работа сфокусирована на таких секторах как банковское дело, страхование и фондовый рынок».

Вскоре будет учрежден новый регулирующий орган для будущей совместной финансовой системы ЕАЭС-БРИКС. Между тем, только за первое полугодие 2022 года объем торгово-экономического сотрудничества между ними вырос в полтора раза. Доля БРИКС в общем внешнеторговом обороте ЕАЭС достигла 30 процентов.

В настоящее время наблюдается прогрессирующее сближение не только БРИКС и ЕАЭС, но и финансовых институтов, глубоко вовлеченных в проекты, реализуемые в рамках китайской инициативы «Один пояс, один путь».

Однако, как будто всего этого еще недостаточно, чтобы изменить правила игры, президент России Владимир Путин призывает к созданию новой международной платежной системы, основанной на технологии блокчейн и цифровых валютах. Проект такой системы был недавно представлен на 1-м Евразийском экономическом форуме в Бишкеке. В ходе форума ЕАЭС одобрил проект соглашения о трансграничном размещении и обращении ценных бумаг в государствах-членах союза, а также внес изменения в технические регламенты.

Все эти шаги приобретают еще большую важность, поскольку они связаны с быстрорастущей взаимной торговлей между Россией, Китаем, Индией и Ираном. Медленно, но верно вырисовывается общая картина бесповоротно расколотого мира, характеризующегося двойной системой торговли и денежного обращения: одна будет вращаться вокруг остатков долларовой системы, а другая – формироваться на основе сближения БРИКС, ЕАЭС и ШОС.

The Cradle

The Global South births a new game-changing payment system

Challenging the western monetary system, the Eurasia Economic Union is leading the Global South toward a new common payment system to bypass the US Dollar.

Forwarded from Мазуты сухопутные (Дмитрий Адамидов)

Биржа ICE, управляющая крупнейшим в Европе газовым хабом TTF (расположен в Нидерландах) предупредила, что в случае реализации планов по ограничению цен на газ может переместить свой хаб за пределы Европейского Союза, – газета Wall Street Journal.

{kind=link}

Потери банков по выданным кредитам в долларовой системе, по оптимистичному сценарию S&P, за три года до конца 2024 составят $2.1 трлн — на Китай придется половина этой суммы.

Эти подсчёты полностью исключают теневой банковский сектор.

В Китае теневые финансовые организации (трастовые управляющие с активами на $3 трлн) уже с трудом выживают на фоне обвала недвижки: https://www.reuters.com/business/finance/waning-trust-china-shadow-banks-pivot-away-property-survive-2022-12-12/

@MarketHeart

Эти подсчёты полностью исключают теневой банковский сектор.

В Китае теневые финансовые организации (трастовые управляющие с активами на $3 трлн) уже с трудом выживают на фоне обвала недвижки: https://www.reuters.com/business/finance/waning-trust-china-shadow-banks-pivot-away-property-survive-2022-12-12/

@MarketHeart

Собачье сердце

Наступила вторая половина 2022 года и стагфляция экономик стран G20 таки победила нарисованную статистику — теперь на официальных и публичных графиках по «подсчётам #МВФ».

#Стагфляция западных экономик к концу 2022 года на одной картинке

Композитные индексы деловой активности (услуги+производство) вошли в устойчивый цикл сокращения (5-6 месяцев).

@MarketHeart

Композитные индексы деловой активности (услуги+производство) вошли в устойчивый цикл сокращения (5-6 месяцев).

@MarketHeart

Предварительные данные декабрьского PMI Штатов подтверждают 6 месячное сокращение и хоронят нарратив о «мягкой посадке» в экономике.

График интересен тем, что индексы PMI (синим) и затрат на производство (желтым) наложены на решения ФРС по ДКП (месячный темп роста ставок и анонсы QE = серым, правая шкала).

@MarketHeart

График интересен тем, что индексы PMI (синим) и затрат на производство (желтым) наложены на решения ФРС по ДКП (месячный темп роста ставок и анонсы QE = серым, правая шкала).

@MarketHeart

Прогнозы Всемирного банка на 2023 и 2024 года включают сценарии: «резкий спад» и «глобальная рецессия». Оптимисты.

@MarketHeart

@MarketHeart

А чего случилось?

Нагруженная долгами Италия критикует «сумасшедший» ЕЦБ после повышения ставки. Итальянские министры обрушились с критикой на Европейский центральный банк, назвав «непонятным» и «сумасшедшим» решение о повышении стоимости заимствований, которое усилило финансовое давление на страну.

Италии не нравится дальнейшее повышение ставок ЕЦБ, потому что им так нравится «благоприятная ситуация с низкими ставками». Министр обороны Крозетто даже использует СВО на Украине как аргумент в пользу сохранения низких ставок, чтобы не «подрывать солидарность Запада».

@MarketHeart

Нагруженная долгами Италия критикует «сумасшедший» ЕЦБ после повышения ставки. Итальянские министры обрушились с критикой на Европейский центральный банк, назвав «непонятным» и «сумасшедшим» решение о повышении стоимости заимствований, которое усилило финансовое давление на страну.

Италии не нравится дальнейшее повышение ставок ЕЦБ, потому что им так нравится «благоприятная ситуация с низкими ставками». Министр обороны Крозетто даже использует СВО на Украине как аргумент в пользу сохранения низких ставок, чтобы не «подрывать солидарность Запада».

@MarketHeart

Telegram

Собачье сердце капитализма

Пробежимся по результатам заседания #ЕЦБ. Не освещали вчерашнего ястребиного Пауэлла, так как ничего нового или интересного там не было.

Лагард, собственно, описала будущее в одной фразе (цитируем) -- «Любой, кто считает, что ЕЦБ начнет смягчать ДКП,…

Лагард, собственно, описала будущее в одной фразе (цитируем) -- «Любой, кто считает, что ЕЦБ начнет смягчать ДКП,…

Обратим внимание на некоторые события декабря 2022 года, которые указывают на важные макротренды в новом 2023:

1. Капитализм / свободные рынки загнулись. К слову, прогнозы Путина от 2019 года о «смерти либерализма» и от 2021 года («Давосская речь») о конце эпохи монетарных стимулов оказались весьма точны. Менее чем за месяц «свободные рынки» ввели аж три потолка цен. Избитый потолок на российскую нефть и аж два внутренних потолка: в ЕС на природный газ, в Австралии на газ и уголь.

Плановые методы управления, естественно, не способны принести хоть какого-либо положительного результата в условиях падение производительности труда и физического дефицита ресурсов. Это как затыкать дыру в плотине пальцем -- конец печальный. Долларовая система стала непосильным бременем для национальных интересов США, так как уже не функционирует -- конечно, для большинства бенефициаров системы это равнозначно смертельному приговору.

2. Исторический разворот по QCC Банка Японии сегодня или -- ниндзя Курода подкрался незаметно: https://t.me/angrybonds/8131

Такой вот пробный заход от японцев, с посылом не беспокойтесь -- печатный станок будет работать пуще прежнего, а ставку (как минимум до весны 2023) мы трогать не будем. Инфляция и обесценивание валюты? Не, не слышали.

Про последствия отказа от кривой контроля доходности в Японии мы подробно писали: https://t.me/MarketHeart/1939. Самураи, как и ожидалось, активно сливали трежерис в сентябре и октябре, а всего за 12 месяцев было продано бумаг на $242 млрд: https://t.me/MarketHeart/1943

3. Частные рынки капиталов, в первую очередь рисковые активы (от крипты до китайской недвижки), начали вторую волну обвала в ноябре и продолжили в декабре. Ждем дефолта Binance теперь.

4. Передел энергетических рынков (Си и Эр-Рияд), который ускорится после истощения страт. резервов нефти: https://t.me/MarketHeart/1890

@MarketHeart

1. Капитализм / свободные рынки загнулись. К слову, прогнозы Путина от 2019 года о «смерти либерализма» и от 2021 года («Давосская речь») о конце эпохи монетарных стимулов оказались весьма точны. Менее чем за месяц «свободные рынки» ввели аж три потолка цен. Избитый потолок на российскую нефть и аж два внутренних потолка: в ЕС на природный газ, в Австралии на газ и уголь.

Плановые методы управления, естественно, не способны принести хоть какого-либо положительного результата в условиях падение производительности труда и физического дефицита ресурсов. Это как затыкать дыру в плотине пальцем -- конец печальный. Долларовая система стала непосильным бременем для национальных интересов США, так как уже не функционирует -- конечно, для большинства бенефициаров системы это равнозначно смертельному приговору.

2. Исторический разворот по QCC Банка Японии сегодня или -- ниндзя Курода подкрался незаметно: https://t.me/angrybonds/8131

Такой вот пробный заход от японцев, с посылом не беспокойтесь -- печатный станок будет работать пуще прежнего, а ставку (как минимум до весны 2023) мы трогать не будем. Инфляция и обесценивание валюты? Не, не слышали.

Про последствия отказа от кривой контроля доходности в Японии мы подробно писали: https://t.me/MarketHeart/1939. Самураи, как и ожидалось, активно сливали трежерис в сентябре и октябре, а всего за 12 месяцев было продано бумаг на $242 млрд: https://t.me/MarketHeart/1943

3. Частные рынки капиталов, в первую очередь рисковые активы (от крипты до китайской недвижки), начали вторую волну обвала в ноябре и продолжили в декабре. Ждем дефолта Binance теперь.

4. Передел энергетических рынков (Си и Эр-Рияд), который ускорится после истощения страт. резервов нефти: https://t.me/MarketHeart/1890

@MarketHeart

Telegram

Собачье сердце капиталиZма

#Macro #Экономика

Россия и мир после давосской речи Президента Путина 27 января 2021 (оригинальный текст речи)

Президента, "отравителя" и "массового убийцу", которого весь просвещенный запад демонизирует уже как два десятилетия, пригласили на главное событие…

Россия и мир после давосской речи Президента Путина 27 января 2021 (оригинальный текст речи)

Президента, "отравителя" и "массового убийцу", которого весь просвещенный запад демонизирует уже как два десятилетия, пригласили на главное событие…

Forwarded from Департамент кринжа

Неплохо за Бинанс взялись, солидно

https://www.forbes.com/sites/thomasbrewster/2022/12/19/mexican-drug-gang-money-laundering-over-binance-crypto-exchange/

https://www.forbes.com/sites/thomasbrewster/2022/12/19/mexican-drug-gang-money-laundering-over-binance-crypto-exchange/

Forbes

Global Drug Conspiracy Used Binance To Launder Millions In Crypto, DEA Investigation Finds

Mexican drug gangs are still dabbling in cryptocurrencies, says Binance, as it helps the DEA investigate as much as $50 million in suspect transactions.

Forwarded from angry bonds (Дмитрий Адамидов)

#долговой_коллапс

#партизанская_макроаналитика

Коллеги оценивают предложение трежерей на следующий год в объёме $2,5 трлн., что даёт следующий расклад по эмиссии и инфляции:

1) QT сворачивают печатают необходимые $2,5 трлн. И финансируют все что надо. Инфляция по баксу выше 10% (скорее 12-15%)

2) печатают поменьше $2,5 трлн. Предположим полтора. В этом случае инфляция 7-9% но рынки акций и крипты складываются так как всё уходит в трежеря

3) вообще не печатают ничего, а напротив изымают. Инфляция падает но скорее всего долг привлечь не удаётся, ибо тупо нет столько свободных денег ни у кого кроме ФРС. То есть угроза дефолта.

Именно по этой причине я в продолжение QT не верю. Вообще.

ФРС и Минфин США будут торговаться по поводу первого или второго варианта. Соответственно, компромисс найдут скорее всего в виде:

❗️1,8- $2 трлн. эмиссии

❗️10% инфляции,

❗️более или менее шевелящиеся рынки по причине эффекта бюджетных расходов. Даже IPO может будет оживать. Но вопрос равно это будет медвежий рынок или суровый боковик.

Но по прежнему думаю, что основная масса QE пойдёт в госдолг.

#партизанская_макроаналитика

Коллеги оценивают предложение трежерей на следующий год в объёме $2,5 трлн., что даёт следующий расклад по эмиссии и инфляции:

1) QT сворачивают печатают необходимые $2,5 трлн. И финансируют все что надо. Инфляция по баксу выше 10% (скорее 12-15%)

2) печатают поменьше $2,5 трлн. Предположим полтора. В этом случае инфляция 7-9% но рынки акций и крипты складываются так как всё уходит в трежеря

3) вообще не печатают ничего, а напротив изымают. Инфляция падает но скорее всего долг привлечь не удаётся, ибо тупо нет столько свободных денег ни у кого кроме ФРС. То есть угроза дефолта.

Именно по этой причине я в продолжение QT не верю. Вообще.

ФРС и Минфин США будут торговаться по поводу первого или второго варианта. Соответственно, компромисс найдут скорее всего в виде:

❗️1,8- $2 трлн. эмиссии

❗️10% инфляции,

❗️более или менее шевелящиеся рынки по причине эффекта бюджетных расходов. Даже IPO может будет оживать. Но вопрос равно это будет медвежий рынок или суровый боковик.

Но по прежнему думаю, что основная масса QE пойдёт в госдолг.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в…

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в…

#Метадепрессия

Состояние глобальной торговли — хороший индикатор перспектив экономики, намного лучше, чем прогнозы аналитиков всех мастей, институтов и инвестбанков.

Глобальный торговый индекс обвалился на 11.1% к прошлому году -- максимум с июля 2009 года.

Реальные темпы роста мирового экспорта упали до 1.7% годовых.

Экспорт «развитых стран» так и не восстановился до препандемийного тренда. В номинальном выражении экспорт «развивающихся рынков» достиг пика в июне, но уже в ноябре упал на 9% в годовом исчислении. Падение экспортных цен для всех развивающихся стран составило 8%, с учетом падения цен на сырьевые товары более чем на 14%.

@MarketHeart

Состояние глобальной торговли — хороший индикатор перспектив экономики, намного лучше, чем прогнозы аналитиков всех мастей, институтов и инвестбанков.

Глобальный торговый индекс обвалился на 11.1% к прошлому году -- максимум с июля 2009 года.

Реальные темпы роста мирового экспорта упали до 1.7% годовых.

Экспорт «развитых стран» так и не восстановился до препандемийного тренда. В номинальном выражении экспорт «развивающихся рынков» достиг пика в июне, но уже в ноябре упал на 9% в годовом исчислении. Падение экспортных цен для всех развивающихся стран составило 8%, с учетом падения цен на сырьевые товары более чем на 14%.

@MarketHeart

Forwarded from ГЕОСТРАТЕГ (Андрей Школьников)

Итого 2022 года: оседлать волну распада

#геостратегия

В конце года принято подводить итоги и давать прогнозы, этакая сжатая и концентрированная версия происходящего. Перечислять факты смысла нет, благо этому есть много желающих, пройдёмся по проявленным трендам, что будут иметь долгосрочные последствия. Начнём с общего состояния мира и Кластера транснациональных корпораций / Фининтерна.

В 2022 году произошла фиксация невозможности построения ультраглобализации через инклюзивный капитализм, борьбу с глобальным потеплением и принудительную медицину. Для удержания единого мира, Фининтерн через подконтрольное государство США усилил работу по уничтожению конкурентов / очаги сопротивления по одному. Для этого был запущен конфликт Запада с Россией, которую планировалось быстро разбить и переключиться на противостояние с Китаем. Блицкриг в экономической войне не удался, противостояние затянулось, что привело к разрушению раньше времени многих глобальных финансовых механизмов и доверия (Запад показал, что может не платить по своим обязательствам), что повлекло изменение политики стран не-Запада и дало дополнительный импульс на разрушение глобальных цепочек.

Политические события, энергетический кризис, военные действия и др. переключили внимание с экономики, сдвинув обвал Долины пирамид. Если раньше для преодоления кризиса грабили периферию и полупериферию, в этот раз под нож пошли ближайшие союзники, в первую очередь ЕС. Произошло разрушение ряда основополагающих принципов – уничтожения чужой инфраструктуры, мораторий на убийство членов мировой элиты.

Мировая экономика всё глубже погружается в турбулентность и хаос, о разрушении системы свидетельствуют чуть ли не все значимые параметры, но беда в другом – они дают совершенно разнонаправленные сигналы, все ломается сразу и одновременно. В итоге делается «что-нибудь» и «как-нибудь», в надежде на чудо и «всё само рассосется». Из-за общих проблем со связанностью замедлились планы по построению инфраструктуры для глобализации «цифровиков», плюс стало ясно – будущие конфликты в обязательном порядке будут включать уничтожение чужих спутников, как над территорией конфликта, так и в других точках мира.

Таким образом, процессы распада глобального мира ускоряются, ранее дело шло к последовательности: падение Долины пирамид – разрушение глобальной связанности – обвал реального сектора, сейчас рушится постепенно всё и плавно. Занимательное зрелище. Фининтерн продолжает жить в логике победителей не судят, разрушая старый мир и законы, горизонт планирования снизился до тактико-оперативного уровня, пытаясь оседлать волну распадающегося мира…

И, да, тактически, год для Фининтерна, глобалистов был удачен, но эти успехи не ведут к стратегической победе, для её достижения требуется чудо и не одно…

#геостратегия

В конце года принято подводить итоги и давать прогнозы, этакая сжатая и концентрированная версия происходящего. Перечислять факты смысла нет, благо этому есть много желающих, пройдёмся по проявленным трендам, что будут иметь долгосрочные последствия. Начнём с общего состояния мира и Кластера транснациональных корпораций / Фининтерна.

В 2022 году произошла фиксация невозможности построения ультраглобализации через инклюзивный капитализм, борьбу с глобальным потеплением и принудительную медицину. Для удержания единого мира, Фининтерн через подконтрольное государство США усилил работу по уничтожению конкурентов / очаги сопротивления по одному. Для этого был запущен конфликт Запада с Россией, которую планировалось быстро разбить и переключиться на противостояние с Китаем. Блицкриг в экономической войне не удался, противостояние затянулось, что привело к разрушению раньше времени многих глобальных финансовых механизмов и доверия (Запад показал, что может не платить по своим обязательствам), что повлекло изменение политики стран не-Запада и дало дополнительный импульс на разрушение глобальных цепочек.

Политические события, энергетический кризис, военные действия и др. переключили внимание с экономики, сдвинув обвал Долины пирамид. Если раньше для преодоления кризиса грабили периферию и полупериферию, в этот раз под нож пошли ближайшие союзники, в первую очередь ЕС. Произошло разрушение ряда основополагающих принципов – уничтожения чужой инфраструктуры, мораторий на убийство членов мировой элиты.

Мировая экономика всё глубже погружается в турбулентность и хаос, о разрушении системы свидетельствуют чуть ли не все значимые параметры, но беда в другом – они дают совершенно разнонаправленные сигналы, все ломается сразу и одновременно. В итоге делается «что-нибудь» и «как-нибудь», в надежде на чудо и «всё само рассосется». Из-за общих проблем со связанностью замедлились планы по построению инфраструктуры для глобализации «цифровиков», плюс стало ясно – будущие конфликты в обязательном порядке будут включать уничтожение чужих спутников, как над территорией конфликта, так и в других точках мира.

Таким образом, процессы распада глобального мира ускоряются, ранее дело шло к последовательности: падение Долины пирамид – разрушение глобальной связанности – обвал реального сектора, сейчас рушится постепенно всё и плавно. Занимательное зрелище. Фининтерн продолжает жить в логике победителей не судят, разрушая старый мир и законы, горизонт планирования снизился до тактико-оперативного уровня, пытаясь оседлать волну распадающегося мира…

И, да, тактически, год для Фининтерна, глобалистов был удачен, но эти успехи не ведут к стратегической победе, для её достижения требуется чудо и не одно…

В продолжение темы глобальной торговли — интересное из интервью FT, покидающего свой пост, главы Maersk и ветерана индустрии перевозок Сорена Скоу:

«Практически все производство, которое могло быть перенесено в Азию, перенесено. Либерализация торговли остановилась, а через несколько лет пошла вспять. Возможно, мы увидим больше регионализации, что неплохо для нашего бизнеса. Глобализация достигла своей зрелости».

К слову, пассаж про Китай означает только одно — устойчивую структурную инфляцию: падение производительности труда / стареющее население больше не обеспечит дефляцию в системе.

#ТорговаяВойна

Скоу также признал, что золотые дни контейнерных перевозок — когда они росли на 10% в год с момента его начала в 1983 году до мирового финансового кризиса 2008 года — прошли, поскольку либерализация торговли подошла к концу, и на смену им пришли торговые войны между США и Китаем в частности.

@MarketHeart

«Практически все производство, которое могло быть перенесено в Азию, перенесено. Либерализация торговли остановилась, а через несколько лет пошла вспять. Возможно, мы увидим больше регионализации, что неплохо для нашего бизнеса. Глобализация достигла своей зрелости».

К слову, пассаж про Китай означает только одно — устойчивую структурную инфляцию: падение производительности труда / стареющее население больше не обеспечит дефляцию в системе.

#ТорговаяВойна

Скоу также признал, что золотые дни контейнерных перевозок — когда они росли на 10% в год с момента его начала в 1983 году до мирового финансового кризиса 2008 года — прошли, поскольку либерализация торговли подошла к концу, и на смену им пришли торговые войны между США и Китаем в частности.

@MarketHeart

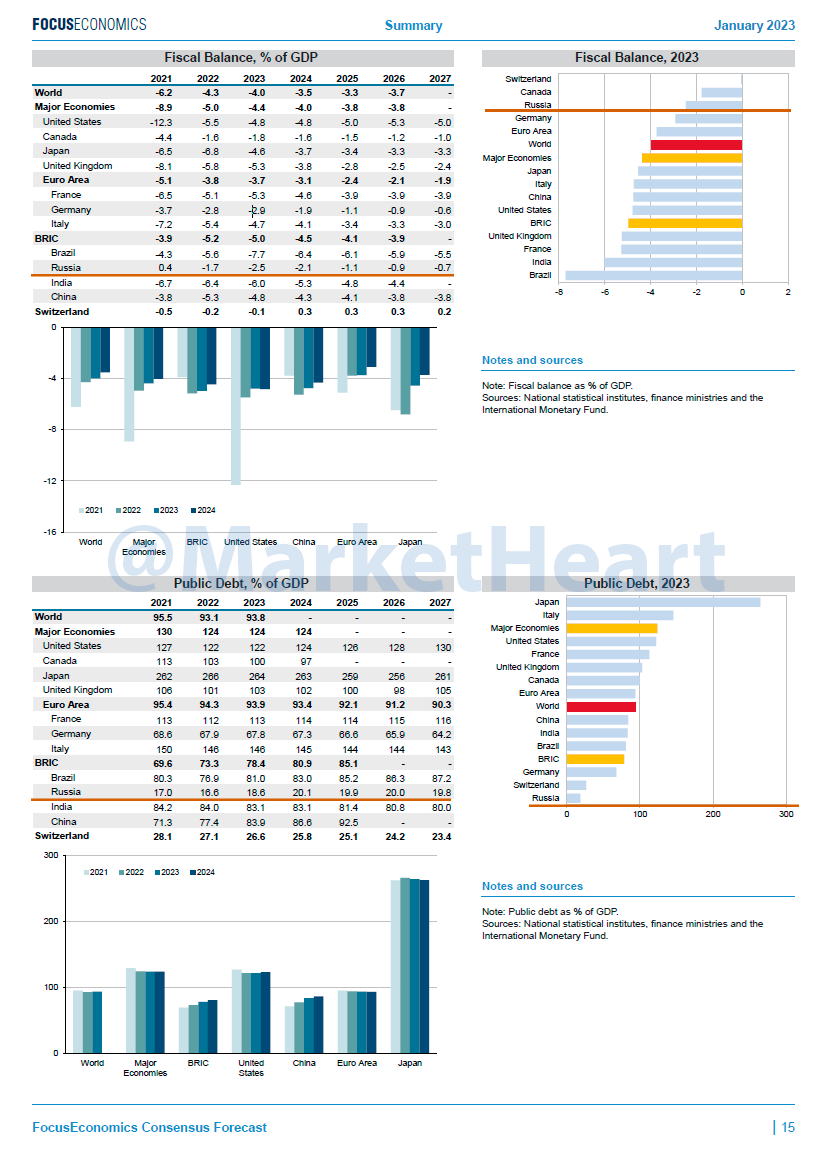

{kind=link}

Шпаргалка по глобальному долгу — актуальные цифры на начало 2023 года + прогноз до 2027.

Балансы государственного бюджета и отношение госдолга к ВВП крупнейших экономик нежизнеспособны [в эпоху высоких процентных ставок и устойчивой инфляции] в среднесрочной перспективе.

Большинство государств продолжит разрушать покупательную способность национальных валют за счет монетизации долга и повышать налоги для финансирования постоянно растущих государственных обязательств.

@MarketHeart

Балансы государственного бюджета и отношение госдолга к ВВП крупнейших экономик нежизнеспособны [в эпоху высоких процентных ставок и устойчивой инфляции] в среднесрочной перспективе.

Большинство государств продолжит разрушать покупательную способность национальных валют за счет монетизации долга и повышать налоги для финансирования постоянно растущих государственных обязательств.

@MarketHeart

{kind=link}

Зеленский и глава BlackRock [паразит] Ларри Финк «договорились» координировать инвестиции на Украину:

https://www.cnbc.com/2022/12/28/zelenskyy-blackrock-ceo-fink-agree-to-coordinate-ukraine-investment.html

Согласно объявлению #BlackRock о соглашении в прошлом месяце, оно направлено на «создание возможностей для участия как государственных, так и частных инвесторов в будущей реконструкции и восстановлении украинской экономики».

У Украины, как государства, есть будущее, поэтому инвестируем? Нет. Украина обречена и будет растащена по кусочкам? Да и скоро. Инвестируем, чтобы быстренько попилить в нужные карманы не менее $25 млрд.

@MarketHeart

https://www.cnbc.com/2022/12/28/zelenskyy-blackrock-ceo-fink-agree-to-coordinate-ukraine-investment.html

Согласно объявлению #BlackRock о соглашении в прошлом месяце, оно направлено на «создание возможностей для участия как государственных, так и частных инвесторов в будущей реконструкции и восстановлении украинской экономики».

У Украины, как государства, есть будущее, поэтому инвестируем? Нет. Украина обречена и будет растащена по кусочкам? Да и скоро. Инвестируем, чтобы быстренько попилить в нужные карманы не менее $25 млрд.

@MarketHeart

Telegram

Русский Демиург

Лот «Украина» - ПРОДАНО!

Зеленский продолжает распродавать Украину транснациональным компаниям. Накануне стало известно, что участвовать в восстановлении незалежной после войны намерен и крупнейший в мире инвестиционный фонд BlackRock. И уже появился первый…

Зеленский продолжает распродавать Украину транснациональным компаниям. Накануне стало известно, что участвовать в восстановлении незалежной после войны намерен и крупнейший в мире инвестиционный фонд BlackRock. И уже появился первый…

Управляющий директор Crossborder Capital написал тут для FT: «QE возвращается скрытно?». [1/2]

«Сам акт количественного ужесточения (QT) создает системные риски, которые требуют большего количественного смягчения (QE) — финансовый сектор стал слишком зависимым от легкой ликвидности. Как только в начале 2022 года политики нажали на тормоза и спровоцировали падение ликвидности почти на 10 триллионов долларов, рынки активов рухнули.

Мы уделяем особое внимание ликвидности, потому что характер нашей финансовой системы изменился. Рынки больше не служат чистыми механизмами привлечения капитала. Скорее, это системы рефинансирования капитала, в основном предназначенные для пролонгации наших ошеломляющих глобальных долгов, превышающих $300 трлн. Это ставит на первое место понимание способности коллективного баланса финансировать долговые обязательства, а не анализ стоимости капитала: https://t.me/MarketHeart/1854

По нашим оценкам, на каждый доллар, привлеченный в рамках новых финансов, приходится ежегодно пролонгировать $7 существующих долгов. Кризисы рефинансирования поражают нас все чаще и чаще.

И что теперь? Согласно нашему мониторингу данных по ликвидности, мы только что прошли точку максимальной напряженности. Двумя наиболее важными центральными банками, управляющими глобальным циклом ликвидности, являются #ФРС США и Народный банк Китая. Считайте, что ФРС в основном контролирует темпы финансовых рынков, учитывая господство доллара, в то время как большой экономический след Китая дает НБК огромное влияние на мировой деловой цикл. Мультипликатор цена-прибыль фондового рынка определяется в Вашингтоне, а прибыль — в Пекине. Китайский рынок испытал значительный скачок вливания ликвидности в ноябре, чему способствовало начало смягчения денежно-кредитной политики со стороны НБК.

Вопреки общепринятому мнению, последние данные также показывают, что Федеральная резервная система США возвращает ликвидность долларовым рынкам, несмотря на продолжающуюся политику QT: https://t.me/angrybonds/8151

По общему признанию, ФРС сократила свои вложения в казначейские облигации США за семь из последних девяти недель в рамках QT. Но чистое обеспечение ликвидностью, оцениваемое по изменениям в «эффективном» балансе ФРС, заметно выросло за шесть из этих недель. Фактически, благодаря своим операциям ФРС добавила внушительные $157 млрд на денежные рынки США.

@MarketHeart

«Сам акт количественного ужесточения (QT) создает системные риски, которые требуют большего количественного смягчения (QE) — финансовый сектор стал слишком зависимым от легкой ликвидности. Как только в начале 2022 года политики нажали на тормоза и спровоцировали падение ликвидности почти на 10 триллионов долларов, рынки активов рухнули.

Мы уделяем особое внимание ликвидности, потому что характер нашей финансовой системы изменился. Рынки больше не служат чистыми механизмами привлечения капитала. Скорее, это системы рефинансирования капитала, в основном предназначенные для пролонгации наших ошеломляющих глобальных долгов, превышающих $300 трлн. Это ставит на первое место понимание способности коллективного баланса финансировать долговые обязательства, а не анализ стоимости капитала: https://t.me/MarketHeart/1854

По нашим оценкам, на каждый доллар, привлеченный в рамках новых финансов, приходится ежегодно пролонгировать $7 существующих долгов. Кризисы рефинансирования поражают нас все чаще и чаще.

И что теперь? Согласно нашему мониторингу данных по ликвидности, мы только что прошли точку максимальной напряженности. Двумя наиболее важными центральными банками, управляющими глобальным циклом ликвидности, являются #ФРС США и Народный банк Китая. Считайте, что ФРС в основном контролирует темпы финансовых рынков, учитывая господство доллара, в то время как большой экономический след Китая дает НБК огромное влияние на мировой деловой цикл. Мультипликатор цена-прибыль фондового рынка определяется в Вашингтоне, а прибыль — в Пекине. Китайский рынок испытал значительный скачок вливания ликвидности в ноябре, чему способствовало начало смягчения денежно-кредитной политики со стороны НБК.

Вопреки общепринятому мнению, последние данные также показывают, что Федеральная резервная система США возвращает ликвидность долларовым рынкам, несмотря на продолжающуюся политику QT: https://t.me/angrybonds/8151

По общему признанию, ФРС сократила свои вложения в казначейские облигации США за семь из последних девяти недель в рамках QT. Но чистое обеспечение ликвидностью, оцениваемое по изменениям в «эффективном» балансе ФРС, заметно выросло за шесть из этих недель. Фактически, благодаря своим операциям ФРС добавила внушительные $157 млрд на денежные рынки США.

@MarketHeart

Telegram

Shadow policy

Майкл Хауэлл – гендиректор CrossBorder Capital, независимой инвестиционной консалтинговой и макроисследовательской фирмы, пишет для RUSI:

На практике Бреттон-Вудс поддерживает глобальную систему финансирования в размере $170 триллионов, основанную на долларе…

На практике Бреттон-Вудс поддерживает глобальную систему финансирования в размере $170 триллионов, основанную на долларе…

«QE возвращается скрытно?». [2/2]

Забегая вперед, мы прогнозируем дальнейший рост глобальной ликвидности.

Китаю крайне необходимо стимулировать свою экономику, пострадавшую от блокировки, поэтому ожидайте дальнейшего политического стимулирования в 2023 году. Двумя другими благоприятными факторами являются более слабый доллар США и более низкие цены на нефть. По нашим оценкам, каждый процентный пункт падения курса доллара увеличивает использование трансграничных займов и кредитов на аналогичную процентную сумму. Валюта США уже упала на целых 9% по сравнению с недавним пиком. Падение цен на нефть ниже 80 долларов за баррель также должно помочь, уменьшив сумму кредита, необходимого для финансирования сделок.

Федеральная резервная система США планирует сократить свои запасы ценных бумаг казначейства и государственных агентств на $95 млрд в месяц. Но другие операции, вероятно, частично компенсируют, а возможно, полностью перекроют продажи.

Во-первых, общий счет казначейства в размере $450 млрд, депозитный счет правительства США в ФРС, вероятно, сократится, поскольку счета оплачиваются в преддверии трудных предстоящих переговоров о потолке долга.

Во-вторых, кредит «обратного репо» ФРС на сумму $2.52 трлн долларов США для предоставления краткосрочных инвестиций таким сторонам, как фонды денежного рынка, может значительно сократиться. Это связано с тем, что есть намеки на то, что Казначейство выпустит больше векселей со сроком погашения менее одного года по сравнению с облигациями с более длительным сроком погашения.

В-третьих, рост процентных ставок означает, что ФРС будет платить больше по выпущенным долговым обязательствам. Это может составить колоссальные $200 млрд в 2023 году.

Сентябрьские потрясения на рынке ценных бумаг Великобритании стали напоминанием о рисках финансовой нестабильности при изъятии ликвидности: https://t.me/MarketHeart/1867

Помня о таких силах, может ли ФРС отказаться от слишком сильного снижения ликвидности? Можно утверждать, что, свернув свой портфель казначейских облигаций («официальное QE»), но позволив эффективному обеспечению ликвидности расти («неофициальное Stealth QE»), ФРС пытается усидеть на двух стульях! Как бы то ни было, это, безусловно, показывает, что QT труднее достичь на практике, чем в теории».

_________________________

Когда начнетcя QE в долларовой системе и что будет дальше: https://t.me/MarketHeart/1963.

@MarketHeart

Забегая вперед, мы прогнозируем дальнейший рост глобальной ликвидности.

Китаю крайне необходимо стимулировать свою экономику, пострадавшую от блокировки, поэтому ожидайте дальнейшего политического стимулирования в 2023 году. Двумя другими благоприятными факторами являются более слабый доллар США и более низкие цены на нефть. По нашим оценкам, каждый процентный пункт падения курса доллара увеличивает использование трансграничных займов и кредитов на аналогичную процентную сумму. Валюта США уже упала на целых 9% по сравнению с недавним пиком. Падение цен на нефть ниже 80 долларов за баррель также должно помочь, уменьшив сумму кредита, необходимого для финансирования сделок.

Федеральная резервная система США планирует сократить свои запасы ценных бумаг казначейства и государственных агентств на $95 млрд в месяц. Но другие операции, вероятно, частично компенсируют, а возможно, полностью перекроют продажи.

Во-первых, общий счет казначейства в размере $450 млрд, депозитный счет правительства США в ФРС, вероятно, сократится, поскольку счета оплачиваются в преддверии трудных предстоящих переговоров о потолке долга.

Во-вторых, кредит «обратного репо» ФРС на сумму $2.52 трлн долларов США для предоставления краткосрочных инвестиций таким сторонам, как фонды денежного рынка, может значительно сократиться. Это связано с тем, что есть намеки на то, что Казначейство выпустит больше векселей со сроком погашения менее одного года по сравнению с облигациями с более длительным сроком погашения.

В-третьих, рост процентных ставок означает, что ФРС будет платить больше по выпущенным долговым обязательствам. Это может составить колоссальные $200 млрд в 2023 году.

Сентябрьские потрясения на рынке ценных бумаг Великобритании стали напоминанием о рисках финансовой нестабильности при изъятии ликвидности: https://t.me/MarketHeart/1867

Помня о таких силах, может ли ФРС отказаться от слишком сильного снижения ликвидности? Можно утверждать, что, свернув свой портфель казначейских облигаций («официальное QE»), но позволив эффективному обеспечению ликвидности расти («неофициальное Stealth QE»), ФРС пытается усидеть на двух стульях! Как бы то ни было, это, безусловно, показывает, что QT труднее достичь на практике, чем в теории».

_________________________

Когда начнетcя QE в долларовой системе и что будет дальше: https://t.me/MarketHeart/1963.

@MarketHeart

Forwarded from ГЕОСТРАТЕГ (Андрей Школьников)

#геостратегия

Год назад, когда деревья были немного ниже, а мир казался проще и либеральнее, были описаны события-маркеры, позволяющие отслеживать направление движения мир. Многое из казавшегося важным и практически неотвратимым перестало быть таким (просто посмотрите перечень событий...). Не произошедшие события обесцвечены, произошедшие лишь частично – перечеркнуты, случившиеся – оставлены в цвете.

Общий итог прост – уходим от глобализма в сторону Мира панрегионов, но говорить об окончательном выборе нельзя (до 2025 -2027 гг.), пока речь идёт об усилении данного сценария, но все еще может повернуться.

И, да, чуть позже вывешу такой же анализ по России, прогноз на следующий год планирую сделать 2 января, разместив изначально на канале Звезда.Аналитика)))

Год назад, когда деревья были немного ниже, а мир казался проще и либеральнее, были описаны события-маркеры, позволяющие отслеживать направление движения мир. Многое из казавшегося важным и практически неотвратимым перестало быть таким (просто посмотрите перечень событий...). Не произошедшие события обесцвечены, произошедшие лишь частично – перечеркнуты, случившиеся – оставлены в цвете.

Общий итог прост – уходим от глобализма в сторону Мира панрегионов, но говорить об окончательном выборе нельзя (до 2025 -2027 гг.), пока речь идёт об усилении данного сценария, но все еще может повернуться.

И, да, чуть позже вывешу такой же анализ по России, прогноз на следующий год планирую сделать 2 января, разместив изначально на канале Звезда.Аналитика)))

Forwarded from Департамент кринжа

Блекрок портит праздник на Уолл-стрит своим негативом

https://www.bloomberg.com/news/articles/2023-01-10/markets-are-underestimating-inflation-again-asset-managers-warn

Всё же хорошо, ФРС сама по себе, рыночек сам по себе, спекулянты сами по себе. Все довольны, зачем эту шарманку про инфляцию запускать в который раз...

https://www.bloomberg.com/news/articles/2023-01-10/markets-are-underestimating-inflation-again-asset-managers-warn

Всё же хорошо, ФРС сама по себе, рыночек сам по себе, спекулянты сами по себе. Все довольны, зачем эту шарманку про инфляцию запускать в который раз...

Bloomberg.com

Markets Are Underestimating Inflation Again, BlackRock and Fidelity Warn

Some of the world’s largest asset managers such as BlackRock Inc., Fidelity Investments and Carmignac are warning markets are underestimating both inflation and the ultimate peak of US rates, just like a year ago.