Forwarded from Департамент кринжа

Тем временем Ассоциация пенсионных фондов Великобритании (Pensions and Lifetime Savings Association, PLSA) настойчиво «предлагает» Банку Англии ещё раз подумать и продлить интервенции на рынке британских же гособлигаций на подольше.

What a time to be alive

What a time to be alive

😁25🔥6

Инвесторам и спекулянтам нравится мусолить темы QE и QT, потому что количество денег (долларов) оказывает непосредственное влияние на стоимость рисковых активов. Точно так же всем нравится фокусироваться и обсуждать процентную ставку ФРС, поскольку цена заимствования денег также оказывает сильное влияние на финансовые пузыри. Как ни странно, редко кто обращает внимание на фактически банковскую функцию ФРС.

#ФРС действует как банк, эффективно зарабатывая чистый процентный доход на разнице доходности ценных бумаг, которыми он владеет, и стоимостью финансирования депозитов банковской системы.

В течение 2021 года ФРС получила $122.5 млрд в виде процентных доходов, выплатила $5.7 млрд в виде процентных расходов, понесла $8.7 млрд расходов (в основном на бесполезных экономистов, работающих в ФРС), а затем направила большую часть оставшейся прибыли в Казначейство США. Казначейство высоко ценит поступления, которые в 2021 году составили $107.4 миллиарда долларов, что помогает сделать дефицит бюджета США чуть менее вопиющим.

ФРС также является не классическим банком в том смысле, что он не может обанкротиться. И вот случилось беспрецедентное событие — посмотрите на график стабильных доходов ФРС за последнее десятилетие и представьте, что теперь они уйдут в минус.

Почему прибыль стала отрицательной и тренд сохранится (грубые подсчёты)?

На конец 2021 года обязательства ФРС составляли $8.7 трлн долларов. В результате каждое повышение ставки на 100 б.п. увеличивает процентные расходы на $87 млрд. Сравните с цифрой в 2021 году, когда ФРС выплатила всего $5.7 миллиарда долларов в виде процентных расходов. Предположим, что Пауэлл и Ко серьезно нацелены на поднятие ставки до 4% (сейчас 3.25%) — это означает увеличение затрат на $348 млрд.

Даже если предположить, что цифра процентного дохода ФРС ($122.5 млрд) за прошлый год останется на том же уровне, конечный убыток составит почти четверть триллиона долларов (122.5 - 5.7 - 348 - 8.7 = 239.9 млрд). Кто должен компенсировать убыток в размере $239.9 млрд?

Помните, центральные банки не разоряются. Вместо этого они могут либо игнорировать убытки на неопределенный срок, либо получить финансовую помощь от правительства — обычно печатая деньги для покупки казначейских облигаций непосредственно у казначейства.

ФРС все больше будет вынуждена прибегать к печатному станку, чтобы компенсировать убытки от собственного отрицательного спреда процентных ставок, собственного баланса и заткнуть дыру в балансе Казначейства, которая растет по мере сокращения выплат от центробанка. Они не могут побороть инфляцию, не обанкротив себя.

Таким образом, более высокие ставки только ускоряют инфляционный кризис, особенно в связи с тем, что более высокая стоимость заимствований снижает стимулы к инвестициям по всей экономике.

@MarketHeart

#ФРС действует как банк, эффективно зарабатывая чистый процентный доход на разнице доходности ценных бумаг, которыми он владеет, и стоимостью финансирования депозитов банковской системы.

В течение 2021 года ФРС получила $122.5 млрд в виде процентных доходов, выплатила $5.7 млрд в виде процентных расходов, понесла $8.7 млрд расходов (в основном на бесполезных экономистов, работающих в ФРС), а затем направила большую часть оставшейся прибыли в Казначейство США. Казначейство высоко ценит поступления, которые в 2021 году составили $107.4 миллиарда долларов, что помогает сделать дефицит бюджета США чуть менее вопиющим.

ФРС также является не классическим банком в том смысле, что он не может обанкротиться. И вот случилось беспрецедентное событие — посмотрите на график стабильных доходов ФРС за последнее десятилетие и представьте, что теперь они уйдут в минус.

Почему прибыль стала отрицательной и тренд сохранится (грубые подсчёты)?

На конец 2021 года обязательства ФРС составляли $8.7 трлн долларов. В результате каждое повышение ставки на 100 б.п. увеличивает процентные расходы на $87 млрд. Сравните с цифрой в 2021 году, когда ФРС выплатила всего $5.7 миллиарда долларов в виде процентных расходов. Предположим, что Пауэлл и Ко серьезно нацелены на поднятие ставки до 4% (сейчас 3.25%) — это означает увеличение затрат на $348 млрд.

Даже если предположить, что цифра процентного дохода ФРС ($122.5 млрд) за прошлый год останется на том же уровне, конечный убыток составит почти четверть триллиона долларов (122.5 - 5.7 - 348 - 8.7 = 239.9 млрд). Кто должен компенсировать убыток в размере $239.9 млрд?

Помните, центральные банки не разоряются. Вместо этого они могут либо игнорировать убытки на неопределенный срок, либо получить финансовую помощь от правительства — обычно печатая деньги для покупки казначейских облигаций непосредственно у казначейства.

ФРС все больше будет вынуждена прибегать к печатному станку, чтобы компенсировать убытки от собственного отрицательного спреда процентных ставок, собственного баланса и заткнуть дыру в балансе Казначейства, которая растет по мере сокращения выплат от центробанка. Они не могут побороть инфляцию, не обанкротив себя.

Таким образом, более высокие ставки только ускоряют инфляционный кризис, особенно в связи с тем, что более высокая стоимость заимствований снижает стимулы к инвестициям по всей экономике.

@MarketHeart

{kind=link}

🔥19🤔11👍7

Текущее

1. Бейли из Банка Англии заявил пенсионным фондам, что они должны решить свои структурные проблемы до пятницы самостоятельно, когда закончится временная интервенция на рынке госдолга, — «Мое обращение к участвующим фондам и всем фирмам, участвующим в управлении этими фондами: у вас осталось 3 дня. Вы должны сделать это».

В связи с тем, что доходность долговых обязательств в Великобритании растет, несмотря на вмешательство ЦБ, обязательства пенсионных фондов Великобритании снова под угрозой. Во всяком случае, в ближайшие три дня им, полагаем, станет хуже.

ЦБ Англии уже потерял доверие, ждем новых раундов QE.

https://www.reuters.com/world/uk/bank-englands-bailey-tells-pension-funds-they-have-3-days-rebalance-2022-10-11/

2. Конгрессмен США представил законопроект о золотом стандарте для сдерживания инфляции. Документ внесен 7 октября 2022 года и передан на рассмотрение Комитета Палаты представителей по финансовым услугам, — «Золотой стандарт защитил бы Вашингтон от привычек безответственных расходов и создания денег из воздуха. Цены будут определяться экономикой, а не инстинктами бюрократов. Наша экономика больше не будет зависеть от милости ФРС и безрассудных тратчиков из Вашингтона».

Очевидный популизм, да и слишком поздно зашевелились.

https://www.investing.com/analysis/us-congressman-introduces-gold-standard-bill-to-tame-inflation-200630880

3. Всплеск банкротств Германии, Франции и Великобритании. Внезапно.

Федерации немецкой промышленности (BDI), сообщила о «существенных недостатках и лазейках в пакете помощи». Опрос промышленных компаний показывает, что 58% компаний описывают взрывной рост цен на энергию как «большую проблему», а 34% заявили, что это угрожает самому их существованию. По данным BDI, почти каждая десятая компания в Германии уже сократила или даже приостановила производство. Число случаев неплатежеспособности предприятий в Германии в августе выросло на 6.6% по сравнению с предыдущем месяцем.

https://www.dw.com/en/germany-fears-a-wave-of-insolvencies/a-63059812

4. #МВФ снизил прогноз роста мировой экономики в следующем году до 2.7%, предупредив, что «худшее еще впереди и риск финансовой стабильности возрастает до критического уровня».

https://t.me/retailerswift/3772

5. Катька из печально известного пузыря Ark пишет открытое письмо в ФРС, в котором говорится, что существует риск экономического краха, — «ФРС, вероятно, совершает ошибку в своей жесткой позиции в отношении инфляции, потому что оглядывается назад. Политика Центробанка потрясла не только США, но и весь мир и повысила риск дефляционного спада».

https://www.cnbc.com/2022/10/10/arks-cathie-wood-issues-open-letter-to-the-fed-saying-it-is-risking-an-economic-bust.html

6. За несколько дней до значительного сокращения добычи нефти ОПЕК+ официальные лица США обратились к Саудовской Аравии и другим крупным производителям стран Персидского залива с настоятельной просьбой — отложить решение еще на месяц. Ответ: решительное нет.

https://www.wsj.com/articles/saudi-arabia-defied-u-s-warnings-ahead-of-opec-production-cut-11665504230

@MarketHeart

1. Бейли из Банка Англии заявил пенсионным фондам, что они должны решить свои структурные проблемы до пятницы самостоятельно, когда закончится временная интервенция на рынке госдолга, — «Мое обращение к участвующим фондам и всем фирмам, участвующим в управлении этими фондами: у вас осталось 3 дня. Вы должны сделать это».

В связи с тем, что доходность долговых обязательств в Великобритании растет, несмотря на вмешательство ЦБ, обязательства пенсионных фондов Великобритании снова под угрозой. Во всяком случае, в ближайшие три дня им, полагаем, станет хуже.

ЦБ Англии уже потерял доверие, ждем новых раундов QE.

https://www.reuters.com/world/uk/bank-englands-bailey-tells-pension-funds-they-have-3-days-rebalance-2022-10-11/

2. Конгрессмен США представил законопроект о золотом стандарте для сдерживания инфляции. Документ внесен 7 октября 2022 года и передан на рассмотрение Комитета Палаты представителей по финансовым услугам, — «Золотой стандарт защитил бы Вашингтон от привычек безответственных расходов и создания денег из воздуха. Цены будут определяться экономикой, а не инстинктами бюрократов. Наша экономика больше не будет зависеть от милости ФРС и безрассудных тратчиков из Вашингтона».

Очевидный популизм, да и слишком поздно зашевелились.

https://www.investing.com/analysis/us-congressman-introduces-gold-standard-bill-to-tame-inflation-200630880

3. Всплеск банкротств Германии, Франции и Великобритании. Внезапно.

Федерации немецкой промышленности (BDI), сообщила о «существенных недостатках и лазейках в пакете помощи». Опрос промышленных компаний показывает, что 58% компаний описывают взрывной рост цен на энергию как «большую проблему», а 34% заявили, что это угрожает самому их существованию. По данным BDI, почти каждая десятая компания в Германии уже сократила или даже приостановила производство. Число случаев неплатежеспособности предприятий в Германии в августе выросло на 6.6% по сравнению с предыдущем месяцем.

https://www.dw.com/en/germany-fears-a-wave-of-insolvencies/a-63059812

4. #МВФ снизил прогноз роста мировой экономики в следующем году до 2.7%, предупредив, что «худшее еще впереди и риск финансовой стабильности возрастает до критического уровня».

https://t.me/retailerswift/3772

5. Катька из печально известного пузыря Ark пишет открытое письмо в ФРС, в котором говорится, что существует риск экономического краха, — «ФРС, вероятно, совершает ошибку в своей жесткой позиции в отношении инфляции, потому что оглядывается назад. Политика Центробанка потрясла не только США, но и весь мир и повысила риск дефляционного спада».

https://www.cnbc.com/2022/10/10/arks-cathie-wood-issues-open-letter-to-the-fed-saying-it-is-risking-an-economic-bust.html

6. За несколько дней до значительного сокращения добычи нефти ОПЕК+ официальные лица США обратились к Саудовской Аравии и другим крупным производителям стран Персидского залива с настоятельной просьбой — отложить решение еще на месяц. Ответ: решительное нет.

https://www.wsj.com/articles/saudi-arabia-defied-u-s-warnings-ahead-of-opec-production-cut-11665504230

@MarketHeart

Telegram

angry bonds

Пенсионеры просят QE? В общем и целом логично - делать то больше нечего.

Сегодня в Англии - завтра по всему миру. Англичане возглавили промышленную революцию в XVIII веке, судя по всему возглавят и финансовый обвал в XXI-м.

UPD - кстати, поведение фунта…

Сегодня в Англии - завтра по всему миру. Англичане возглавили промышленную революцию в XVIII веке, судя по всему возглавят и финансовый обвал в XXI-м.

UPD - кстати, поведение фунта…

👍44

Достойная картина.

Западные центральные банки вряд ли смогут больше повышать ставки без коллапса пенсионных фондов, рынка недвижимости или хедж-фондов. Напомним, что оф. инфляция в ОЭСР >10%.

Количественное смягчение (печать денег для монетизации долга):

✅ Евросоюз (июнь)

✅ Великобритания (сентябрь)

✅ Южная Корея (октябрь — фонд стабилизации рынка облигаций Южной Кореи готов возобновить покупку корпоративных облигаций и коммерческих бумаг на сумму до $1.12 млрд)

YCC (контроль кривой доходности госдолга):

✅ Евросоюз (инструмент PEPP)

✅ Япония

✅ Великобритания (интервенции)

Валютные интервенции (попытка остановить девальвацию нацвалюты):

✅ Япония (сентябрь, как и ожидалось — не помогло, иена опять на рекордных низах)

✅ Развивающиеся страны (с января по сентябрь в 25 крупнейших странах EM официальные валютные резервы сократились на $834 млрд из которых $443 млрд потери от обесценивания резервов в евро, йенах или фунтах стерлингов)

Вишенка на торте (неликвидность пирамиды госдолга):

✅ «Крупнейшие игроки на рынке казначейских обязательств США на сумму $23.7 триллиона долларов не покупают американский долг. ФРС, иностранные правительства, пенсионные фонды и коммерческие банки отступают, а инвесторы в облигации могут столкнуться с еще большей болью из-за отсутствия покупателей», — Блумберг

@MarketHeart

Западные центральные банки вряд ли смогут больше повышать ставки без коллапса пенсионных фондов, рынка недвижимости или хедж-фондов. Напомним, что оф. инфляция в ОЭСР >10%.

Количественное смягчение (печать денег для монетизации долга):

✅ Евросоюз (июнь)

✅ Великобритания (сентябрь)

✅ Южная Корея (октябрь — фонд стабилизации рынка облигаций Южной Кореи готов возобновить покупку корпоративных облигаций и коммерческих бумаг на сумму до $1.12 млрд)

YCC (контроль кривой доходности госдолга):

✅ Евросоюз (инструмент PEPP)

✅ Япония

✅ Великобритания (интервенции)

Валютные интервенции (попытка остановить девальвацию нацвалюты):

✅ Япония (сентябрь, как и ожидалось — не помогло, иена опять на рекордных низах)

✅ Развивающиеся страны (с января по сентябрь в 25 крупнейших странах EM официальные валютные резервы сократились на $834 млрд из которых $443 млрд потери от обесценивания резервов в евро, йенах или фунтах стерлингов)

Вишенка на торте (неликвидность пирамиды госдолга):

✅ «Крупнейшие игроки на рынке казначейских обязательств США на сумму $23.7 триллиона долларов не покупают американский долг. ФРС, иностранные правительства, пенсионные фонды и коммерческие банки отступают, а инвесторы в облигации могут столкнуться с еще большей болью из-за отсутствия покупателей», — Блумберг

@MarketHeart

Telegram

Собачье сердце капитализма

Глобальные пенсионные фонды — следующий Lehman Brothers?

Объем глобальной индустрии западных пенсионных фондов оценивается в диапазоне $35-40 трлн. Помимо системной значимости для финансовых рынков, от фондов напрямую зависит социально-экономическое благополучие…

Объем глобальной индустрии западных пенсионных фондов оценивается в диапазоне $35-40 трлн. Помимо системной значимости для финансовых рынков, от фондов напрямую зависит социально-экономическое благополучие…

👍17🔥8👎1

Печальный конец ЕС на одном графике

Уровень дотаций на энергию от ВВП в Европе — 3-8%. Немцы и англичане самые отважные. Отопительный сезон во многих странах еще даже не начинался.

@MarketHeart

Уровень дотаций на энергию от ВВП в Европе — 3-8%. Немцы и англичане самые отважные. Отопительный сезон во многих странах еще даже не начинался.

@MarketHeart

🔥16🤔4

Дополнение к данным по промышленной инфляции в Штатах — опрос промышленных дистрибьюторов США.

51% ожидают роста цен в диапазоне 6-15% (NTM = следующие двенадцать месяцев)

@MarketHeart

51% ожидают роста цен в диапазоне 6-15% (NTM = следующие двенадцать месяцев)

@MarketHeart

🔥9🤔2

Forwarded from Мем

Суть в том, что Россия по-прежнему полностью контролирует шахматную доску трубопровода Евразии (и мы даже не говорим о трубопроводах, управляемых Газпромом, Сила Сибири 1 и 2, ведущих в Китай).

Руководители Газпрома слишком хорошо знают, что о быстром увеличении экспорта энергии в ЕС не может быть и речи.

Иран и Россия готовят почву для создания глобального газового картеля

Россия инвестирует $44 млрд в месторождения в Иране

Россия построит газопровод и разработает самые крупные месторождения газа в Иране на $44 млрд.

Руководители Газпрома слишком хорошо знают, что о быстром увеличении экспорта энергии в ЕС не может быть и речи.

Иран и Россия готовят почву для создания глобального газового картеля

Россия инвестирует $44 млрд в месторождения в Иране

Россия построит газопровод и разработает самые крупные месторождения газа в Иране на $44 млрд.

👍41🤔2👎1

Все признают, что глобальная рецессия начнется в ближайшее время.

Самая большая проблема заключается в том, что долгосрочная модель экономики, построенной на долларовом долге, вполне может быть разрушена навсегда. На протяжении десятилетий всего несколько стран процветали, полагаясь на экономическую модель, основанную на двух источниках дешевого роста:

1. Недорогие ресурсы (энергия и рабочая сила) = «экономический рычаг».

2. Низкие процентные ставки = «финансовый рычаг».

Возьмем в качестве примера Германию, экономика которой в значительной степени строилась на дешевой энергии при низких промзатратах, для производства высококачественных промышленных товаров на экспорт по всему миру. Добавленная стоимость (и прибыль) гарантированно растет, если поддерживать низкие затраты на рабочую силу (перенос производства в периферийные страны) и энергию (дешевый импорт).

Насколько велик «экономический рычаг» этой модели ? По оценкам Credit Suisse добавленная стоимость всего сектора производства в Германии в размере $1.92 трлн, была сформирована на базе когда-то дешевого импорта российского газа стоимостью $30 млрд.

Теперь перейдем к «финансовому рычагу».

За последние десятилетия западные страны создали огромные «финансовые активы и благосостояния» благодаря сочетанию необеспеченного, неограниченного кредита и низких (реальных) процентных ставок.

Что произойдет с системой с таким высоким кредитным плечом, когда его стоимость или доступность резко меняются?

Если экономическая модель роста в значительной степени зависит и от дешевых внешних ресурсов, и от дешевых затрат на рабочую силу, она столкнется с серьезными проблемами: Европа, Великобритания, Япония и Южная Корея уже это продемонстрировали.

@MarketHeart

_________________

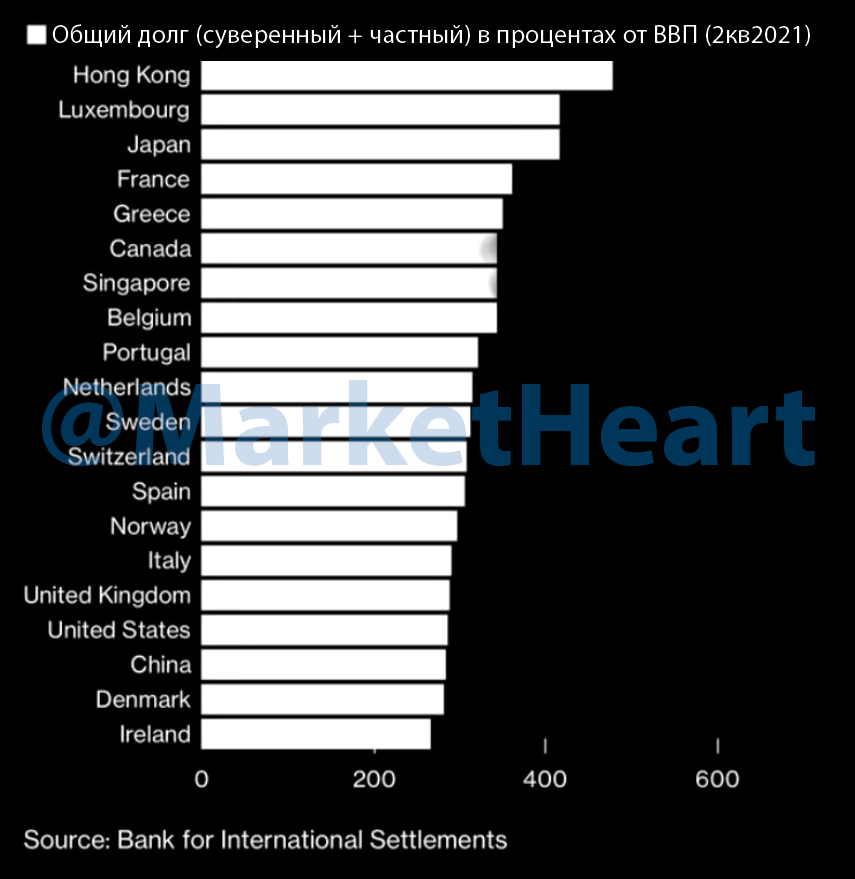

20 стран с наибольшим общим (частным + государственным) долгом в процентах от ВВП.

Самая большая проблема заключается в том, что долгосрочная модель экономики, построенной на долларовом долге, вполне может быть разрушена навсегда. На протяжении десятилетий всего несколько стран процветали, полагаясь на экономическую модель, основанную на двух источниках дешевого роста:

1. Недорогие ресурсы (энергия и рабочая сила) = «экономический рычаг».

2. Низкие процентные ставки = «финансовый рычаг».

Возьмем в качестве примера Германию, экономика которой в значительной степени строилась на дешевой энергии при низких промзатратах, для производства высококачественных промышленных товаров на экспорт по всему миру. Добавленная стоимость (и прибыль) гарантированно растет, если поддерживать низкие затраты на рабочую силу (перенос производства в периферийные страны) и энергию (дешевый импорт).

Насколько велик «экономический рычаг» этой модели ? По оценкам Credit Suisse добавленная стоимость всего сектора производства в Германии в размере $1.92 трлн, была сформирована на базе когда-то дешевого импорта российского газа стоимостью $30 млрд.

Теперь перейдем к «финансовому рычагу».

За последние десятилетия западные страны создали огромные «финансовые активы и благосостояния» благодаря сочетанию необеспеченного, неограниченного кредита и низких (реальных) процентных ставок.

Что произойдет с системой с таким высоким кредитным плечом, когда его стоимость или доступность резко меняются?

Если экономическая модель роста в значительной степени зависит и от дешевых внешних ресурсов, и от дешевых затрат на рабочую силу, она столкнется с серьезными проблемами: Европа, Великобритания, Япония и Южная Корея уже это продемонстрировали.

@MarketHeart

_________________

20 стран с наибольшим общим (частным + государственным) долгом в процентах от ВВП.

{kind=link}

👍32🔥8

Контроль над инфляцией в Штатах утерян — после 5 месяцев ужесточения ДКП широкий рост цен все еще ускоряется.

Годовой CPI на уровне 8.2%, при базовом росте цен на 6.6% против 6.3% месяцем ранее. Темпы роста базовой инфляция (без энергии и еды) обновили рекорд с 1982 года. Рынки акций и облигаций падают.

#ФРС обещал поднимать ставки, если рост цен не прекратится — значит что-то обязательно сломается в процессе. Ждем усугубление ситуации на рынках суверенного долга / валют в ближайшие дни и недели.

@MarketHeart

Годовой CPI на уровне 8.2%, при базовом росте цен на 6.6% против 6.3% месяцем ранее. Темпы роста базовой инфляция (без энергии и еды) обновили рекорд с 1982 года. Рынки акций и облигаций падают.

#ФРС обещал поднимать ставки, если рост цен не прекратится — значит что-то обязательно сломается в процессе. Ждем усугубление ситуации на рынках суверенного долга / валют в ближайшие дни и недели.

@MarketHeart

Telegram

angry bonds

#поменяйте_керенки

Мелкий прирост инфляции в условиях беспрецедентной антиинфляционной политики означает только одно - ситуацию держат из последних сил.

Какие следствия?

1) ставку вверх

2) доллар вверх

3) крипта вниз

4) акцульки совсем вниз

5) долговой…

Мелкий прирост инфляции в условиях беспрецедентной антиинфляционной политики означает только одно - ситуацию держат из последних сил.

Какие следствия?

1) ставку вверх

2) доллар вверх

3) крипта вниз

4) акцульки совсем вниз

5) долговой…

🔥25👍8

Генеральный директор Chevron Майк Вирт обвинил западные правительства в энергетическом кризисе. А что, так можно было?

«Реальность такова, [ископаемое топливо] — это то, что правит сегодня миром. Он будет управлять миром завтра, а также через пять лет, через 10 лет, через 20 лет.

Кризис энергоснабжения предшествовал СВО России из-за многолетнего недоинвестирования в новые мощности ископаемых источников. Ежегодные капитальные расходы на инициативы в области нефти и газа сейчас примерно вдвое меньше [триллионы долларов], чем в годы, предшествовавшие пандемии, хотя спрос на электроэнергию продолжает расти.

Обязательства западных правительств по борьбе с изменением климата вступили в противоречие с энергетическим кризисом, что привело к резкому росту инфляции и угрожает ввергнуть мир в рецессию».

@MarketHeart

«Реальность такова, [ископаемое топливо] — это то, что правит сегодня миром. Он будет управлять миром завтра, а также через пять лет, через 10 лет, через 20 лет.

Кризис энергоснабжения предшествовал СВО России из-за многолетнего недоинвестирования в новые мощности ископаемых источников. Ежегодные капитальные расходы на инициативы в области нефти и газа сейчас примерно вдвое меньше [триллионы долларов], чем в годы, предшествовавшие пандемии, хотя спрос на электроэнергию продолжает расти.

Обязательства западных правительств по борьбе с изменением климата вступили в противоречие с энергетическим кризисом, что привело к резкому росту инфляции и угрожает ввергнуть мир в рецессию».

@MarketHeart

👍38🤔5😁1🤯1

Коллеги обращают внимание на еще один системный риск на долговом рынке.

На днях Национальный банк Швейцарии (SNB) получил доступ к крупнейшему долларовому свопу за всю историю наблюдений в размере $6.27 млрд (по линии #ФРС). Это происходит на фоне значительного расширения кросс-валютного свопа CHF-USD.

Дефицит долларовой ликвидности + риски контрагентов (банков, привет Credit Suisse) лишили систему внешнего финансирования в долларах?

@MarketHeart

На днях Национальный банк Швейцарии (SNB) получил доступ к крупнейшему долларовому свопу за всю историю наблюдений в размере $6.27 млрд (по линии #ФРС). Это происходит на фоне значительного расширения кросс-валютного свопа CHF-USD.

Дефицит долларовой ликвидности + риски контрагентов (банков, привет Credit Suisse) лишили систему внешнего финансирования в долларах?

@MarketHeart

🤔18🔥5👍4

Последний бастион рухнул

Министерство финансов США опрашивает первичных дилеров казначейских облигаций США — крупнейшие банки страны, должно ли правительство приступить к выкупу государственных облигации, чтобы улучшить ликвидность на рынке объемом $24 трлн.

@MarketHeart

Министерство финансов США опрашивает первичных дилеров казначейских облигаций США — крупнейшие банки страны, должно ли правительство приступить к выкупу государственных облигации, чтобы улучшить ликвидность на рынке объемом $24 трлн.

@MarketHeart

🔥20👍9🤯2

This media is not supported in your browser

VIEW IN TELEGRAM

Путь от мировой резервной валюты до фантика может занять 100 лет.

Вчера произошло знаковое событие — рынок британского госдолга вынес приговор всему гнилому правительству Лиз Трасс, которое за 40 дней правления чуть не похоронило пенсионную и финансовую системы страны.

Это означает полную потерю доверия со стороны инвесторов — внешних источников финансирования.

Банк Англии, который был вынужден пойти на интервенции рынка госдолга две недели назад, обещал завершить программу в прошедшую пятницу.

Посмотрим на их успехи в понедельник, но даже с учетом проведенных интервенций и обещаний пересмотреть гениальные экономические реформы (снижение налогов, но не сокращение расходов, игнорирование инфляции, игнорирование рынка долга) — доходности по всему спектру госдолга остаются на пиковых уровнях.

@MarketHeart

Вчера произошло знаковое событие — рынок британского госдолга вынес приговор всему гнилому правительству Лиз Трасс, которое за 40 дней правления чуть не похоронило пенсионную и финансовую системы страны.

Это означает полную потерю доверия со стороны инвесторов — внешних источников финансирования.

Банк Англии, который был вынужден пойти на интервенции рынка госдолга две недели назад, обещал завершить программу в прошедшую пятницу.

Посмотрим на их успехи в понедельник, но даже с учетом проведенных интервенций и обещаний пересмотреть гениальные экономические реформы (снижение налогов, но не сокращение расходов, игнорирование инфляции, игнорирование рынка долга) — доходности по всему спектру госдолга остаются на пиковых уровнях.

@MarketHeart

👍38😁2

Рубрика занимательные графики — кризис долгового рынка.

1. Индекс Bloomberg Global Aggregate (BGAI), отслеживающий облигации инвестиционного грейда (суверенные и крупнейших корпораций) обновил минимум с начала года в прошлую пятницу.

Для сравнения — индекс американских акций S&P просел на 23%, BGAI на 21%.

За 11 месяцев убытки рынка бондов составили $14 трлн — общая стоимость снизилась с пиковых $69 трлн до $55 трлн.

2. Аналогичный индекс для бондов США (BUSAI) также обновил низы с начала года, потеряв почти 16% или $2.3 трлн — худший результат с начала наблюдений в 1976 г.

Общий объем сократился до $23.54 трлн с максимума $26.6 трлн в январе 2022 г.

3. Индекс оценки волатильности опционов Merrill Lynch (MOVE, аналог VIX для рынка бондов) на рекордно стрессовых уровнях, которые всегда сопровождались кризисами / форс-мажорами в системе.

@MarketHeart

1. Индекс Bloomberg Global Aggregate (BGAI), отслеживающий облигации инвестиционного грейда (суверенные и крупнейших корпораций) обновил минимум с начала года в прошлую пятницу.

Для сравнения — индекс американских акций S&P просел на 23%, BGAI на 21%.

За 11 месяцев убытки рынка бондов составили $14 трлн — общая стоимость снизилась с пиковых $69 трлн до $55 трлн.

2. Аналогичный индекс для бондов США (BUSAI) также обновил низы с начала года, потеряв почти 16% или $2.3 трлн — худший результат с начала наблюдений в 1976 г.

Общий объем сократился до $23.54 трлн с максимума $26.6 трлн в январе 2022 г.

3. Индекс оценки волатильности опционов Merrill Lynch (MOVE, аналог VIX для рынка бондов) на рекордно стрессовых уровнях, которые всегда сопровождались кризисами / форс-мажорами в системе.

@MarketHeart

👍24

Forwarded from angry bonds (Дмитрий Адамидов)

#вестисполейАрмагеддонщины

Сопоставляя следующие события:

1) античиповый закон Байдена

2) новости о создании паназиатской крипты

3) внезапные проблемы с ликвидностью на рынке трежерей

Мне представляется, что открытая экономическая война США и Китая началась.

Что происходит?

Если вкратце - Китай хотел по тихой выйти из трежерей, что и делал с марта месяца, стараясь не раздражать США яркими заявлениями в поддержку РФ. Но в в ФРС сидят тоже не дураки и в качестве ответной "любезности" летом в том числе и для этого началось QT - не слишком активно, но достаточно для того, чтобы создать проблемы с выводом. Но с какой то момент завибрировали все остальные азиаты в том числе и Япония и тоже стали продавать трежеря.

После чего США активировали режим "все возвращаемся в доллар" и крупные фонды капитал стали выводить вообще отовсюду, попутно уронив рынки Европы, Англии и Швейцарии. Трежеря при этом никто все равно не покупает, поэтому иностранным держателям их трудно продать. А ФРС берет только у своих и то понемногу.

Однако, долго изображать свободный рынок в таком режиме невозможно, поэтому в ход пошли санкции на чипы (это уже полноценная торговая война) а Китай заговорил о паназиатской криптовалюте. Будет ли это валюта БРИКС как хотел Путин или что-то иное - не суть важно. Важен сам факт перехода конфликта в открытую фазу.

Что дальше?

Вариант первый - начнутся жестки и взаимные заморозки активов по образу и подобию ситуации с РФ. Это правда скорее всего возможно вкупе с политическим обострением чего-нибудь на Тайване (повод найдется или придумают), поэтому наверное прямо завтра это будет сделать сложно. Надо подготовиться, бабушке Пелоси еще куда-нибудь слетать и т .д. QE в этом случае включать быстро не будут - пусть посидят запертые.

Вариант второй - договориться все же удастся и размежевание пойдёт без жесткача и битья тарелок. Но тогда ФРС надо будет выпускать китайцев из тержерей и включать QE прямо в ноябре-декабре.

Сопоставляя следующие события:

1) античиповый закон Байдена

2) новости о создании паназиатской крипты

3) внезапные проблемы с ликвидностью на рынке трежерей

Мне представляется, что открытая экономическая война США и Китая началась.

Что происходит?

Если вкратце - Китай хотел по тихой выйти из трежерей, что и делал с марта месяца, стараясь не раздражать США яркими заявлениями в поддержку РФ. Но в в ФРС сидят тоже не дураки и в качестве ответной "любезности" летом в том числе и для этого началось QT - не слишком активно, но достаточно для того, чтобы создать проблемы с выводом. Но с какой то момент завибрировали все остальные азиаты в том числе и Япония и тоже стали продавать трежеря.

После чего США активировали режим "все возвращаемся в доллар" и крупные фонды капитал стали выводить вообще отовсюду, попутно уронив рынки Европы, Англии и Швейцарии. Трежеря при этом никто все равно не покупает, поэтому иностранным держателям их трудно продать. А ФРС берет только у своих и то понемногу.

Однако, долго изображать свободный рынок в таком режиме невозможно, поэтому в ход пошли санкции на чипы (это уже полноценная торговая война) а Китай заговорил о паназиатской криптовалюте. Будет ли это валюта БРИКС как хотел Путин или что-то иное - не суть важно. Важен сам факт перехода конфликта в открытую фазу.

Что дальше?

Вариант первый - начнутся жестки и взаимные заморозки активов по образу и подобию ситуации с РФ. Это правда скорее всего возможно вкупе с политическим обострением чего-нибудь на Тайване (повод найдется или придумают), поэтому наверное прямо завтра это будет сделать сложно. Надо подготовиться, бабушке Пелоси еще куда-нибудь слетать и т .д. QE в этом случае включать быстро не будут - пусть посидят запертые.

Вариант второй - договориться все же удастся и размежевание пойдёт без жесткача и битья тарелок. Но тогда ФРС надо будет выпускать китайцев из тержерей и включать QE прямо в ноябре-декабре.

👍23🤔17🔥2🤯1

angry bonds

#вестисполейАрмагеддонщины Сопоставляя следующие события: 1) античиповый закон Байдена 2) новости о создании паназиатской крипты 3) внезапные проблемы с ликвидностью на рынке трежерей Мне представляется, что открытая экономическая война США и Китая началась.…

Ответом Китая может быть исполнение старой угрозы ограничения экспорта редкоземельных элементов, критичных для оборонки США.

В феврале 2021 года FT, со ссылкой на советника правительства Китая, сообщило об изучении возможности ограничения экспорта редкоземельных минералов, которые имеют решающее значение для оборонных подрядчиков США, включая Lockheed Martin, производящих сложное оружие и истребители F-35.

В отчете Исследовательской службы Конгресса США отмечалось, что для каждого F-35 требуется 417 кг редкоземельного сырья.

@MarketHeart

В феврале 2021 года FT, со ссылкой на советника правительства Китая, сообщило об изучении возможности ограничения экспорта редкоземельных минералов, которые имеют решающее значение для оборонных подрядчиков США, включая Lockheed Martin, производящих сложное оружие и истребители F-35.

В отчете Исследовательской службы Конгресса США отмечалось, что для каждого F-35 требуется 417 кг редкоземельного сырья.

@MarketHeart

👍30

Forwarded from Русский экономизм

Тем временем за океаном общественность перенастраивают по отношению к России. Вот на американском NBC вышло интервью вице-премьера Новака, где тот ничего нового американцам не говорит, зато ведущий активно интересуется «что там в голове у Путина, вы же с ним близки»…

В Штатах как обычно политиков интересует чисто визуальная история, особенно, когда до промежуточных выборов в Конгресс остается чуть более трех недель. Демократы, контролирующие сейчас и Конгресс, и Белый дом не могут позволить себе проигрыша. Образ «войны на окраине НАТО» очень выгоден американским внешнеполитическим стратегам, особенно Демпартии, которая может только хвастаться «успехами» во внешней политике.

Есть, чем пугать «внутряк», а республиканцев можно и дальше давить расследованием против Трампа (фарс с «секретными» документам на его «даче во Флорде» и комиссией о событиях 6 января продолжается уже несколько месяцев). Правда ставка на внешнюю политику проваливается, а полеты Нэнси на острова в Китае — уже не демонстрация былой силы и мощи Штатов, а способ заработать денежек для любимого супруга.

Рядовых американцев (не тех, которые, как сказали бы в России, живут в городах-миллионниках), а тех, кто растит детей в пригородах и видит цены на газ и бензин пугалами о России не взять. И в Демпартии это начинают понимать, но выхода пока не видят. А общественное мнение меняется, вот и Маск в Твиттере прокидывает провокационные идеи относительно Украины.

Конечно, кинуть Европу в энергетическом плане и Украину в военно-политическом Штаты сейчас себе позволить не могут. А вот перехватывать волну у республиканцев с помощью мейнстримных медиа (которые еще в 2016 показали свою неэффективность) уже слишком поздно. Ждем традиционного для первых «мидтермов» проигрыша партии действующего президента, да и раскола в обеих партиях. Что у республиканцев некоторые уходят от Трампа, что у демократов уходят от Байдена.

@russianeconomism

В Штатах как обычно политиков интересует чисто визуальная история, особенно, когда до промежуточных выборов в Конгресс остается чуть более трех недель. Демократы, контролирующие сейчас и Конгресс, и Белый дом не могут позволить себе проигрыша. Образ «войны на окраине НАТО» очень выгоден американским внешнеполитическим стратегам, особенно Демпартии, которая может только хвастаться «успехами» во внешней политике.

Есть, чем пугать «внутряк», а республиканцев можно и дальше давить расследованием против Трампа (фарс с «секретными» документам на его «даче во Флорде» и комиссией о событиях 6 января продолжается уже несколько месяцев). Правда ставка на внешнюю политику проваливается, а полеты Нэнси на острова в Китае — уже не демонстрация былой силы и мощи Штатов, а способ заработать денежек для любимого супруга.

Рядовых американцев (не тех, которые, как сказали бы в России, живут в городах-миллионниках), а тех, кто растит детей в пригородах и видит цены на газ и бензин пугалами о России не взять. И в Демпартии это начинают понимать, но выхода пока не видят. А общественное мнение меняется, вот и Маск в Твиттере прокидывает провокационные идеи относительно Украины.

Конечно, кинуть Европу в энергетическом плане и Украину в военно-политическом Штаты сейчас себе позволить не могут. А вот перехватывать волну у республиканцев с помощью мейнстримных медиа (которые еще в 2016 показали свою неэффективность) уже слишком поздно. Ждем традиционного для первых «мидтермов» проигрыша партии действующего президента, да и раскола в обеих партиях. Что у республиканцев некоторые уходят от Трампа, что у демократов уходят от Байдена.

@russianeconomism

👍25😁2