Сколько доходов от зарплаты нужно откладывать в инвестиции?

Есть множество советов, сколько нужно откладывать от дохода, чтобы инвестировать.

В одних книгах, как правило американских, пишут — 10%. На каких-то курсах советуют 20% или 30%. Тоже почему-то круглые цифры. Так и представляю: получил 40 тыс. рублей, отслюнявил ровно 13 333 руб. и 33 копейки (как раз 30%) и отправил на накопительный счет.

Но мне не нравится ни одна из перечисленных идей — откладывать какую-то определенную и круглую сумму от дохода. Это искусственный совет, слабо применимый на практике. В разные месяцы у потребителя разные траты. Как правило низкие в межсезонье и высокие летом и в период зимних праздников.

Мой подход такой:

✅ Быть максимально экономным. Это не значит олицетворять Плюшкина из «Мертвых душ» и быть патологически жадным. Нужно осознанно подходить к тратам, не быть импульсивным и эмоциональным в покупках. Не нужно запрещать себе ездить в отпуск, покупать хорошую одежду и полезную еду. Но тратить деньги на товары и услуги необходимо рационально. Таким образом вырабатывается привычка жить по средствам, которая останется на всю жизнь.

Из первого пункта вытекает второй:

✅ Максимально возможные средства откладывать и инвестировать. То есть все, что у вас остается от экономии доходов, отправлять на счета и в активы согласно вашему финансовому плану.

Для тех, кто учил высшую математику применю знакомые для них термины, которые позволят избежать применения круглых цифр для работы с накоплениями. Нужно откладывать не по 10%, не 20% и не 60%, а так:

⬇️ Ваши траты должны стремиться к бесконечно малому.

⬆️ Ваши накопления должны стремиться к бесконечно большому.

То есть по минимуму тратим и максимально много инвестируем. Идеальная ситуация -— 100% заработанного отложить в активы.

Но чаще бывает по-другому. В один месяц это может быть 70% от дохода, потому что не было особых трат, а в другой — не быть вовсе, потому что вы всей семьей съездили в отпуск.

А чтобы оценить уровень своих накоплений, раз в год анализируем свои траты и смотрим среднемесячный уровень экономии и вложений в инвестиции.

Вы ведь ведете учет своих доходов и расходов, да? 😉

#инвестиции

Есть множество советов, сколько нужно откладывать от дохода, чтобы инвестировать.

В одних книгах, как правило американских, пишут — 10%. На каких-то курсах советуют 20% или 30%. Тоже почему-то круглые цифры. Так и представляю: получил 40 тыс. рублей, отслюнявил ровно 13 333 руб. и 33 копейки (как раз 30%) и отправил на накопительный счет.

Но мне не нравится ни одна из перечисленных идей — откладывать какую-то определенную и круглую сумму от дохода. Это искусственный совет, слабо применимый на практике. В разные месяцы у потребителя разные траты. Как правило низкие в межсезонье и высокие летом и в период зимних праздников.

Мой подход такой:

✅ Быть максимально экономным. Это не значит олицетворять Плюшкина из «Мертвых душ» и быть патологически жадным. Нужно осознанно подходить к тратам, не быть импульсивным и эмоциональным в покупках. Не нужно запрещать себе ездить в отпуск, покупать хорошую одежду и полезную еду. Но тратить деньги на товары и услуги необходимо рационально. Таким образом вырабатывается привычка жить по средствам, которая останется на всю жизнь.

Из первого пункта вытекает второй:

✅ Максимально возможные средства откладывать и инвестировать. То есть все, что у вас остается от экономии доходов, отправлять на счета и в активы согласно вашему финансовому плану.

Для тех, кто учил высшую математику применю знакомые для них термины, которые позволят избежать применения круглых цифр для работы с накоплениями. Нужно откладывать не по 10%, не 20% и не 60%, а так:

⬇️ Ваши траты должны стремиться к бесконечно малому.

⬆️ Ваши накопления должны стремиться к бесконечно большому.

То есть по минимуму тратим и максимально много инвестируем. Идеальная ситуация -— 100% заработанного отложить в активы.

Но чаще бывает по-другому. В один месяц это может быть 70% от дохода, потому что не было особых трат, а в другой — не быть вовсе, потому что вы всей семьей съездили в отпуск.

А чтобы оценить уровень своих накоплений, раз в год анализируем свои траты и смотрим среднемесячный уровень экономии и вложений в инвестиции.

Вы ведь ведете учет своих доходов и расходов, да? 😉

#инвестиции

Московская биржа сегодня запускает вечернюю сессию на фондовом рынке

Начнут торговаться 25 наиболее ликвидных российских акций из индекса МосБиржи

Сессия будет длиться с 19:00 до 23:50 по Москве. Таким образом, продолжительность торгового дня вырастет до почти 14 часов.

Кому это нужно?

Самая большая выгода для Мосбиржи и брокеров - больше сделок - больше комиссионных - больше прибыли🏦.

А что с того нам, простым инвесторам? 🤔

С одной стороны продление торгов очень выгодно системным долгосрочным трейдерам:

🔸 Появится возможность торговать вечером после трудового дня. Многие не успевают этого делать, пока батрачат днём на основной работе.

🔸 Одновременная работа американской и российских бирж. Из-за разницы во времени заокеанские площадки работали как раз вечером по московскому времени. Основные новости и движухи приходили, когда российская биржа спит. В результате наши инвесторы не могли оперативно отработать новости. Утром нередко возникали мощные гэпы - разрывы между ценой открытия торгов по бумаге и закрытия накануне.

🔸 Вечерка удобна инвесторам из-за бугра. Значит, будет ликвидность.

Но вместе с плюсами я вижу недостатки и много боли для неопытных инверторов😩:

❌ Торговый день растягивается на 14 часов. Те, кто нервно и часто заглядывает в торговые программы практический на целый день увязнут в отслеживании котировок.

❌ Спекулянты будут наяривать на акции еще и вечерами. Как это происходит, например, с торговлей фьючерсами на срочном рынке, который давно работает и вечером.

❌ Больше сделок - больше комиссий - больше риска слива средств со счета.

❌ В связи с этим у активных спекулянтов возникнет множество проблем: отсутствие времени, переутомление, конфликты в семье.

Будьте аккуратны на бирже🙂

Начнут торговаться 25 наиболее ликвидных российских акций из индекса МосБиржи

Сессия будет длиться с 19:00 до 23:50 по Москве. Таким образом, продолжительность торгового дня вырастет до почти 14 часов.

Кому это нужно?

Самая большая выгода для Мосбиржи и брокеров - больше сделок - больше комиссионных - больше прибыли🏦.

А что с того нам, простым инвесторам? 🤔

С одной стороны продление торгов очень выгодно системным долгосрочным трейдерам:

🔸 Появится возможность торговать вечером после трудового дня. Многие не успевают этого делать, пока батрачат днём на основной работе.

🔸 Одновременная работа американской и российских бирж. Из-за разницы во времени заокеанские площадки работали как раз вечером по московскому времени. Основные новости и движухи приходили, когда российская биржа спит. В результате наши инвесторы не могли оперативно отработать новости. Утром нередко возникали мощные гэпы - разрывы между ценой открытия торгов по бумаге и закрытия накануне.

🔸 Вечерка удобна инвесторам из-за бугра. Значит, будет ликвидность.

Но вместе с плюсами я вижу недостатки и много боли для неопытных инверторов😩:

❌ Торговый день растягивается на 14 часов. Те, кто нервно и часто заглядывает в торговые программы практический на целый день увязнут в отслеживании котировок.

❌ Спекулянты будут наяривать на акции еще и вечерами. Как это происходит, например, с торговлей фьючерсами на срочном рынке, который давно работает и вечером.

❌ Больше сделок - больше комиссий - больше риска слива средств со счета.

❌ В связи с этим у активных спекулянтов возникнет множество проблем: отсутствие времени, переутомление, конфликты в семье.

Будьте аккуратны на бирже🙂

Есть ли толк от нового налога для богатых?

Бурную реакцию вызвал новый налог на богатых, который анонсировал в своем обращении к россиянам президент на прошлой неделе. Напомню, Владимир Путин предложил облагать доход физлиц свыше 5 млн рублей в год повышенным НДФЛ в 15%.

Ясно как белый день, что налог для богатых — чисто популистская мера накануне голосования по поправкам в Конституцию. Забрать у богатых — отдать детям. Благородно.

Вроде как и бедноте показываем, что обкладываем богатых, и с другой стороны своих, то есть богатеньких, особо не обижаем.

1️⃣ Налог несущественный — 15% вместо 13% на доход, превышающий 5 млн рублей в год. Вспомним, какие налоги на Западе.

2️⃣ Коснется очень ограниченного круга лиц. Тех, у кого доходы превышают 5 млн в год. Давайте считать в пересчете на месяц. Так удобнее всем, кто живет в России. Итак, это около 416 тысяч рублей в месяц.

Допустим две ситуации:

🔸 Это зарплата

Кто такую получает? По данным Росстата, такие доходы доступны менее 0,5% населения. Кстати, я кажется, понимаю откуда взялся этот порог в 400 с чем-то тысяч. Зарплата депутата Госдумы до вычета налогов составляет примерно 388 тысяч рублей. Стали бы они голосовать за эту инициативу, если это коснулось их доходов.

🔸 Это доход от инвестиций

Чтобы с рынка получать доход более 400 тысяч рублей в месяц нужно ну очень постараться.

Есть два варианта:

1️⃣ Мега успешный трейдер, который так ловко угадывает хаи и лои, что умудряется наторговать в плюс более 5 млн рублей в год. Да, такие есть. Я даже парочку знаю. Но это редкие особи.

2️⃣ Рантье, живущий на проценты, купоны, дивиденды. Тогда какая сумма должна быть на счету?

- Проценты по вкладам (5-6%). Депозиты на сумму более 100 млн рублей.

- Купоны по облигациям (7-8%). Облигации на сумму более 60 млн руб.

- Дивиденды по российским акциям. Примерно тот же порядок цифр, что и в предыдущем пункте.

- Дивиденды по американским акциям (в среднем 3%). Более 160 млн рублей на счете.

Много ли среди нас таких?

Долгосрочных инвесторов это не касается. Даже если их активы выросли на сумму выше 5 млн руб. в год, они могут не фиксировать прибыль, то есть не продавать бумаги. Тогда и налога не будет.

В России ещё пока мало настоящих рантье, живущих на проценты или дивиденды, но с учетом роста популярности инвестиций в фондовый рынок и другие активы через пару десятков их лет прослойка станет потолще.

Доход с бизнеса я не рассматривал, потому что мутные схемы и где там доход физлица — тема для отдельной статьи.

#налоги

Бурную реакцию вызвал новый налог на богатых, который анонсировал в своем обращении к россиянам президент на прошлой неделе. Напомню, Владимир Путин предложил облагать доход физлиц свыше 5 млн рублей в год повышенным НДФЛ в 15%.

Ясно как белый день, что налог для богатых — чисто популистская мера накануне голосования по поправкам в Конституцию. Забрать у богатых — отдать детям. Благородно.

Вроде как и бедноте показываем, что обкладываем богатых, и с другой стороны своих, то есть богатеньких, особо не обижаем.

1️⃣ Налог несущественный — 15% вместо 13% на доход, превышающий 5 млн рублей в год. Вспомним, какие налоги на Западе.

2️⃣ Коснется очень ограниченного круга лиц. Тех, у кого доходы превышают 5 млн в год. Давайте считать в пересчете на месяц. Так удобнее всем, кто живет в России. Итак, это около 416 тысяч рублей в месяц.

Допустим две ситуации:

🔸 Это зарплата

Кто такую получает? По данным Росстата, такие доходы доступны менее 0,5% населения. Кстати, я кажется, понимаю откуда взялся этот порог в 400 с чем-то тысяч. Зарплата депутата Госдумы до вычета налогов составляет примерно 388 тысяч рублей. Стали бы они голосовать за эту инициативу, если это коснулось их доходов.

🔸 Это доход от инвестиций

Чтобы с рынка получать доход более 400 тысяч рублей в месяц нужно ну очень постараться.

Есть два варианта:

1️⃣ Мега успешный трейдер, который так ловко угадывает хаи и лои, что умудряется наторговать в плюс более 5 млн рублей в год. Да, такие есть. Я даже парочку знаю. Но это редкие особи.

2️⃣ Рантье, живущий на проценты, купоны, дивиденды. Тогда какая сумма должна быть на счету?

- Проценты по вкладам (5-6%). Депозиты на сумму более 100 млн рублей.

- Купоны по облигациям (7-8%). Облигации на сумму более 60 млн руб.

- Дивиденды по российским акциям. Примерно тот же порядок цифр, что и в предыдущем пункте.

- Дивиденды по американским акциям (в среднем 3%). Более 160 млн рублей на счете.

Много ли среди нас таких?

Долгосрочных инвесторов это не касается. Даже если их активы выросли на сумму выше 5 млн руб. в год, они могут не фиксировать прибыль, то есть не продавать бумаги. Тогда и налога не будет.

В России ещё пока мало настоящих рантье, живущих на проценты или дивиденды, но с учетом роста популярности инвестиций в фондовый рынок и другие активы через пару десятков их лет прослойка станет потолще.

Доход с бизнеса я не рассматривал, потому что мутные схемы и где там доход физлица — тема для отдельной статьи.

#налоги

Какие книги почитать, чтобы начать успешно инвестировать

Самый часто задаваемый мне вопрос: «Что прочитать, чтобы научиться инвестировать?»

Постарался подобрать разноплановые книги из моего топа, которые оказали сильное влияние на мое восприятие мира финансов и инвестирование.

🤓 Для начинающих:

📚 «Богатый папа, бедный папа». Роберт Кийосаки.

Советовать данную стало банальным, но я настаиваю. Для новичка — это самая полезная книга, которая в легкодоступной форме вправит мозги и научит различать, что в нашей жизни есть актив, а что пассив.

📚 «Квадрант денежного потока». Роберт Кийосаки.

Тот же автор дает в очередной книге понимание, как зарабатываются деньги. Почему нужно стремиться стать инвестором.

📚 «Самый богатый человек Вавилона». Роберт Клэйсон.

Превосходная книга на уровне притчи дает базовое понимание роли денег в нашей жизни. За тысячи лет мало, что изменилось. Ростовщики превратились в цифровые банки. Очень важно прочитать ее тем, у кого есть долги. Вдохновляет.

📚 «Мой сосед - миллионер».

Томас Стэнли и Уильям Данко.

Книга разрушает мифы вокруг богатства и показывающая, как люди из вашего же окружения становятся миллионерами. Это скромные и самодостаточные люди с рациональном подходом к управлению капиталом.

📚 «Деньги без дураков». Александр Силаев.

Книга трейдера из Красноярска, которая быстро стала популярной. Рассказывает базовые вещи о финансах и их истории доступным языком.

🤓 Для тех, кто начал инвестировать:

📚 «Разумное распределение активов». Уильяма Бернстайн.

📚 «Все о распределении активов». Ричард Ферри.

Книги дают понимание, как составлять портфель инвестиции, что такое соотношение риск/доходность, почему нужна диверсификация.

📚 «Одураченные случайностью» или «Черный лебедь». Нассим Талеб.

Чтобы не расслабляться и подстраховаться. Нужно всегда помнить о том, что на экономику порой оказывают мощнейшие влияния редкие, но разрушительные события.

📚 «Математика управления капиталом». Ральф Винс.

Крайне рекомендую активным трейдерам. Если уж любите играть на бирже, подходите к этому системно. Изучайте статистику сделок. Управляйте математически капиталом.

На самом деле нужно читать постоянно: учебники, книги, аналитические отчеты, сайты, советников, блоггеров.

Друзья, нужны ли вам обзоры книг, которые я прочитал? Проголосуйте лайками.

#книги

Самый часто задаваемый мне вопрос: «Что прочитать, чтобы научиться инвестировать?»

Постарался подобрать разноплановые книги из моего топа, которые оказали сильное влияние на мое восприятие мира финансов и инвестирование.

🤓 Для начинающих:

📚 «Богатый папа, бедный папа». Роберт Кийосаки.

Советовать данную стало банальным, но я настаиваю. Для новичка — это самая полезная книга, которая в легкодоступной форме вправит мозги и научит различать, что в нашей жизни есть актив, а что пассив.

📚 «Квадрант денежного потока». Роберт Кийосаки.

Тот же автор дает в очередной книге понимание, как зарабатываются деньги. Почему нужно стремиться стать инвестором.

📚 «Самый богатый человек Вавилона». Роберт Клэйсон.

Превосходная книга на уровне притчи дает базовое понимание роли денег в нашей жизни. За тысячи лет мало, что изменилось. Ростовщики превратились в цифровые банки. Очень важно прочитать ее тем, у кого есть долги. Вдохновляет.

📚 «Мой сосед - миллионер».

Томас Стэнли и Уильям Данко.

Книга разрушает мифы вокруг богатства и показывающая, как люди из вашего же окружения становятся миллионерами. Это скромные и самодостаточные люди с рациональном подходом к управлению капиталом.

📚 «Деньги без дураков». Александр Силаев.

Книга трейдера из Красноярска, которая быстро стала популярной. Рассказывает базовые вещи о финансах и их истории доступным языком.

🤓 Для тех, кто начал инвестировать:

📚 «Разумное распределение активов». Уильяма Бернстайн.

📚 «Все о распределении активов». Ричард Ферри.

Книги дают понимание, как составлять портфель инвестиции, что такое соотношение риск/доходность, почему нужна диверсификация.

📚 «Одураченные случайностью» или «Черный лебедь». Нассим Талеб.

Чтобы не расслабляться и подстраховаться. Нужно всегда помнить о том, что на экономику порой оказывают мощнейшие влияния редкие, но разрушительные события.

📚 «Математика управления капиталом». Ральф Винс.

Крайне рекомендую активным трейдерам. Если уж любите играть на бирже, подходите к этому системно. Изучайте статистику сделок. Управляйте математически капиталом.

На самом деле нужно читать постоянно: учебники, книги, аналитические отчеты, сайты, советников, блоггеров.

Друзья, нужны ли вам обзоры книг, которые я прочитал? Проголосуйте лайками.

#книги

Почему с ростом зарплаты не растут сбережения?

Конечно, чем больше получка, тем лучше. Но нет прямой связи между размером цифр в зарплатной ведомости и количеством регулярных сбережений.

Не факт, что начальник департамента с высокой зарплатой инвестирует больше, чем подчиненный ему младший менеджер.

Почему? Все дело в экономности. Увы, у большинства с увеличением зарплаты растут запросы и затраты. И это реальная проблема.

Возьмем одного и того же человека с разницей в 10 лет, который получил продвижение по службе. Но копить у него так и не получается.

- Раньше была зарплата 30 тысяч, стала 100 тысяч.

- Раньше на все хватало. Теперь не достает катастрофически.

- Раньше был отпуск — дача-рыбалка-шашлычок. Теперь дважды в год с женой на заграничном курорте.

- Раньше жил в арендованной квартирке. Ремонт делал только косметический. Теперь своя квартира, но в ипотеку и с ремонтом в половину ее стоимости.

- Раньше даже в метро редко ездил, так как снимал квартиру возле работы. Теперь на своей машине с прицепом из кредита, страховки, трат на топливо и сервис.

- Раньше пил чай из пакетиков. Теперь кофе на вынос.

- Раньше пил пиво. Теперь вискарик.

- Раньше варил себе макарошки. Теперь привык к доставке.

- Раньше качал кино на торрентах. Теперь есть подписки на онлайн-кинотеатры.

- Раньше отжимался по утрам. Теперь абонемент в фитнесс-зал.

Действительно, где же тут взять деньги на инвестиции?

#инвестиции

Конечно, чем больше получка, тем лучше. Но нет прямой связи между размером цифр в зарплатной ведомости и количеством регулярных сбережений.

Не факт, что начальник департамента с высокой зарплатой инвестирует больше, чем подчиненный ему младший менеджер.

Почему? Все дело в экономности. Увы, у большинства с увеличением зарплаты растут запросы и затраты. И это реальная проблема.

Возьмем одного и того же человека с разницей в 10 лет, который получил продвижение по службе. Но копить у него так и не получается.

- Раньше была зарплата 30 тысяч, стала 100 тысяч.

- Раньше на все хватало. Теперь не достает катастрофически.

- Раньше был отпуск — дача-рыбалка-шашлычок. Теперь дважды в год с женой на заграничном курорте.

- Раньше жил в арендованной квартирке. Ремонт делал только косметический. Теперь своя квартира, но в ипотеку и с ремонтом в половину ее стоимости.

- Раньше даже в метро редко ездил, так как снимал квартиру возле работы. Теперь на своей машине с прицепом из кредита, страховки, трат на топливо и сервис.

- Раньше пил чай из пакетиков. Теперь кофе на вынос.

- Раньше пил пиво. Теперь вискарик.

- Раньше варил себе макарошки. Теперь привык к доставке.

- Раньше качал кино на торрентах. Теперь есть подписки на онлайн-кинотеатры.

- Раньше отжимался по утрам. Теперь абонемент в фитнесс-зал.

Действительно, где же тут взять деньги на инвестиции?

#инвестиции

Во время самоизоляции отвык от кофе. Буду откладывать сэкономленные деньги

Период самоизоляции не прошел зря. За два с половиной месяца поменялись многие привычки. Я вдруг осознал, что не хочу многого из того, что было в моей жизни до карантина.

Например, бывало, на прогулке или спеша по делам брал стаканчик кофе с собой.

Лет 10 назад, когда в России еще не было бума на кофейные точки, я был в командировке в Норвегии и заметил, что скандинавы каждое утро начинают с кофе: по пути на работу заглядывают в кафешки, пьют минут 10-15 ароматный напиток и бегут дальше по делам.

Позже мода на кофе добралась и до нас. Если на улицах российских городов раньше было полно народа с пивом, то теперь все подсели на кофе. В этом смысле — жирный плюс.

А вот большущий минус — данная привычка как дырка в кармане. Стаканчик кофе ежедневно — минус 2-3 тысячи рублей расходов в месяц. А в год вместе с напитком утекает вовсе 20-30 тысяч рублей…

В общем, за время самоизоляции совсем отвык от этой привычки. Получается, только на этом уже сэкономил несколько тысяч рублей.

Однако многие жалуются, что невозможно сберегать деньги. К концу месяца ничего не остается. Я не устаю повторять, что накопление денег — это дело привычки и дисциплины. Поэтому с сегодняшнего дня своим примером хочу показать, что откладывать деньги несложно. Трансформирую свою традицию пить кофе в привычку копить сэкономленные деньги.

В мобильном приложении банка завел накопительный счет «Экономия на кофе». Когда буду проходить мимо кофе-поинта, вместо того, чтобы, как бывало раньше, угоститься кофейком, буду кидать на этот счет сумму равную стоимости порции. Через год накопившуюся сумму я переведу на инвестиционный счет. Посмотрим, что будет лет через десять.

Мне пришла эта мысль сегодня во время прогулки по Проспекту Мира в Москве, когда я увидел рекламу «Дабл капучино за 99 рублей». Отправляю первую сумму в 99 рублей на накопительный счет. Старт положен. Присоединяйтесь!

#экономим_на_кофе

Период самоизоляции не прошел зря. За два с половиной месяца поменялись многие привычки. Я вдруг осознал, что не хочу многого из того, что было в моей жизни до карантина.

Например, бывало, на прогулке или спеша по делам брал стаканчик кофе с собой.

Лет 10 назад, когда в России еще не было бума на кофейные точки, я был в командировке в Норвегии и заметил, что скандинавы каждое утро начинают с кофе: по пути на работу заглядывают в кафешки, пьют минут 10-15 ароматный напиток и бегут дальше по делам.

Позже мода на кофе добралась и до нас. Если на улицах российских городов раньше было полно народа с пивом, то теперь все подсели на кофе. В этом смысле — жирный плюс.

А вот большущий минус — данная привычка как дырка в кармане. Стаканчик кофе ежедневно — минус 2-3 тысячи рублей расходов в месяц. А в год вместе с напитком утекает вовсе 20-30 тысяч рублей…

В общем, за время самоизоляции совсем отвык от этой привычки. Получается, только на этом уже сэкономил несколько тысяч рублей.

Однако многие жалуются, что невозможно сберегать деньги. К концу месяца ничего не остается. Я не устаю повторять, что накопление денег — это дело привычки и дисциплины. Поэтому с сегодняшнего дня своим примером хочу показать, что откладывать деньги несложно. Трансформирую свою традицию пить кофе в привычку копить сэкономленные деньги.

В мобильном приложении банка завел накопительный счет «Экономия на кофе». Когда буду проходить мимо кофе-поинта, вместо того, чтобы, как бывало раньше, угоститься кофейком, буду кидать на этот счет сумму равную стоимости порции. Через год накопившуюся сумму я переведу на инвестиционный счет. Посмотрим, что будет лет через десять.

Мне пришла эта мысль сегодня во время прогулки по Проспекту Мира в Москве, когда я увидел рекламу «Дабл капучино за 99 рублей». Отправляю первую сумму в 99 рублей на накопительный счет. Старт положен. Присоединяйтесь!

#экономим_на_кофе

Глава Сбербанка пообещал хорошие дивиденды в 2020 году

Прочитал гигантское интервью Главы Сбербанка Германа Грефа для «ТАСС». Сэкономлю вам время. Вот резюме:

О рубле

«Будет укрепляться. Наша национальная валюта тесно связана с ценой на нефть, а ее тяжело спрогнозировать. Рубль будет в пределах плюс-минус 60 к доллару».

О коронавирусе

«Никто не знает, как будет развиваться ситуация с коронавирусом. Если случится вторая волна, возможно, рубль станет колебаться. Экономика сегодня значительно более флексибильная к таким шокам, с которым мы встретились. И она переживает коронавирус гораздо лучше, чем я, допустим, ожидал».

О дивидендах

Сбербанк в 2020 году с разрешения руководства страны отсрочил выплату дивидендов. Но Греф уверяет, что они будут.

«Решение об объеме правление примет в августе и предложит совету директоров. Собрание акционеров окончательно подведет итог в сентябре. Мы с уверенностью смотрим в будущее и точно заплатим хорошие дивиденды. Для нас честь заплатить высокие дивиденды. Сбербанк — самая крупная дивидендоплатящая компания в стране, до кризиса было заложено 50 процентов от чистой прибыли, примерно 430 миллиардов рублей».

О личных инвестициях в кризис

«Единственное, что сделал, — купил наши акции. В момент драматического падения нужно было показать, что верю в Сбербанк. Два или три раза покупал. Вот и все мои движения».

О ВВП

«Мы делали прогноз падения ВВП от 6 до 9 процентов в зависимости от того, сколько продлится ситуация закрытости. Сегодня наш прогноз куда более оптимистичен. Примерно минус 4,2–4,5 процента ВВП. Опять же, если не случится повторной волны».

О сокращениях в банке

«Персонал мы не стали сокращать. Правда, закрыли ежегодный плановый набор. Если люди уходили, это была естественная убыль. Новых сотрудников почти не брали, лишь в случае крайней необходимости».

«Мы не уменьшили жалованье у рядового персонала. Пострадали зарплаты у менеджмента. В среднем менеджмент, если прибыль сократится вдвое, получит раза в три меньше».

О триллионе

«По бизнес-плану этого года цифра должна была вплотную приблизиться к триллиону рублей. Но, конечно, теперь мы этой цели не достигнем. Из-за ущерба, который уже понесли, формирования резервов за истекшие три месяца.

О разводе с Яндексом

«У нас нет развода. Речь о реструктуризации нашего совместного бизнеса. Экосистемы сильно конкурируют между собой. Это создает сложности».

#сбер

Прочитал гигантское интервью Главы Сбербанка Германа Грефа для «ТАСС». Сэкономлю вам время. Вот резюме:

О рубле

«Будет укрепляться. Наша национальная валюта тесно связана с ценой на нефть, а ее тяжело спрогнозировать. Рубль будет в пределах плюс-минус 60 к доллару».

О коронавирусе

«Никто не знает, как будет развиваться ситуация с коронавирусом. Если случится вторая волна, возможно, рубль станет колебаться. Экономика сегодня значительно более флексибильная к таким шокам, с которым мы встретились. И она переживает коронавирус гораздо лучше, чем я, допустим, ожидал».

О дивидендах

Сбербанк в 2020 году с разрешения руководства страны отсрочил выплату дивидендов. Но Греф уверяет, что они будут.

«Решение об объеме правление примет в августе и предложит совету директоров. Собрание акционеров окончательно подведет итог в сентябре. Мы с уверенностью смотрим в будущее и точно заплатим хорошие дивиденды. Для нас честь заплатить высокие дивиденды. Сбербанк — самая крупная дивидендоплатящая компания в стране, до кризиса было заложено 50 процентов от чистой прибыли, примерно 430 миллиардов рублей».

О личных инвестициях в кризис

«Единственное, что сделал, — купил наши акции. В момент драматического падения нужно было показать, что верю в Сбербанк. Два или три раза покупал. Вот и все мои движения».

О ВВП

«Мы делали прогноз падения ВВП от 6 до 9 процентов в зависимости от того, сколько продлится ситуация закрытости. Сегодня наш прогноз куда более оптимистичен. Примерно минус 4,2–4,5 процента ВВП. Опять же, если не случится повторной волны».

О сокращениях в банке

«Персонал мы не стали сокращать. Правда, закрыли ежегодный плановый набор. Если люди уходили, это была естественная убыль. Новых сотрудников почти не брали, лишь в случае крайней необходимости».

«Мы не уменьшили жалованье у рядового персонала. Пострадали зарплаты у менеджмента. В среднем менеджмент, если прибыль сократится вдвое, получит раза в три меньше».

О триллионе

«По бизнес-плану этого года цифра должна была вплотную приблизиться к триллиону рублей. Но, конечно, теперь мы этой цели не достигнем. Из-за ущерба, который уже понесли, формирования резервов за истекшие три месяца.

О разводе с Яндексом

«У нас нет развода. Речь о реструктуризации нашего совместного бизнеса. Экосистемы сильно конкурируют между собой. Это создает сложности».

#сбер

Tesla стала самым дорогим автопроизводителем в мире

Продолжается бурный рост акций производителя электромобилей Tesla. Рыночная капитализация компании Илона Маска к 1 июля 2020 года достигла $209 млрд. Теперь это самый дорогой автопроизводитель. Tesla обогнала японскую Toyota, капитализация которой составляет $204 млрд.

За год акции Tesla подорожали в пять раз — с $230 за штуку до $1128.

По всем показателям Tesla в огромном отрыве от конкурентов, несмотря на более скромное количество выпущенных машин.

В 2019 году Tesla выпустила 367 тысяч электромобилей, а Toyota — более 10 млн автомобилей.

При этом акции Toyota торгуются по мультипликатору, который оценивает компанию в 16 раз выше её прибыли, а акции Tesla — в 220 раз выше прибыли. Это намного выше любого другого автомобильного бизнеса и почти в два раза больше мультипликаторов технологических гигантов, например Amazon.

Я инвестирую в Tesla. На данный момент почти +400%. Но стоит сказать, что акции производителя электромобилей очень волатильны. Бурно растут, но и стремительно падают при коррекциях. Могут вырасти за год в пять раз, но могут обвалиться на половину стоимости, как это было в марте.

Подробнее можно прочитать по ссылке ниже.

#tesla

Продолжается бурный рост акций производителя электромобилей Tesla. Рыночная капитализация компании Илона Маска к 1 июля 2020 года достигла $209 млрд. Теперь это самый дорогой автопроизводитель. Tesla обогнала японскую Toyota, капитализация которой составляет $204 млрд.

За год акции Tesla подорожали в пять раз — с $230 за штуку до $1128.

По всем показателям Tesla в огромном отрыве от конкурентов, несмотря на более скромное количество выпущенных машин.

В 2019 году Tesla выпустила 367 тысяч электромобилей, а Toyota — более 10 млн автомобилей.

При этом акции Toyota торгуются по мультипликатору, который оценивает компанию в 16 раз выше её прибыли, а акции Tesla — в 220 раз выше прибыли. Это намного выше любого другого автомобильного бизнеса и почти в два раза больше мультипликаторов технологических гигантов, например Amazon.

Я инвестирую в Tesla. На данный момент почти +400%. Но стоит сказать, что акции производителя электромобилей очень волатильны. Бурно растут, но и стремительно падают при коррекциях. Могут вырасти за год в пять раз, но могут обвалиться на половину стоимости, как это было в марте.

Подробнее можно прочитать по ссылке ниже.

#tesla

Mail.ru Group вышла на Московскую биржу

Компания разместила глобальные депозитарные расписки под тикером MAIL.

Mail.ru Group анонсировала вторичный листинг на Московской бирже в начале марта 2020 года. С 2010 года расписки на акции компании торгуются на Лондонской бирже. По данным компании, в свободном обращении находится около 50%.

Событие очень позитивное. Портфель российских IT-компаний растёт.

#mailru

Компания разместила глобальные депозитарные расписки под тикером MAIL.

Mail.ru Group анонсировала вторичный листинг на Московской бирже в начале марта 2020 года. С 2010 года расписки на акции компании торгуются на Лондонской бирже. По данным компании, в свободном обращении находится около 50%.

Событие очень позитивное. Портфель российских IT-компаний растёт.

#mailru

Отчет по портфелю за июнь 2020: отличный рост акций на рынках России и США

Продолжаю публиковать ежемесячные отчеты по портфелю активов. Напомню, что я придерживаюсь умеренной долгосрочной стратегии и диверсификации активов.

Структура портфеля:

🔸 Акции фондового рынка США.

🔸 Акции фондового рынка России.

🔸 Депозиты в долларах США.

🔸 Депозиты в евро.

🔸 Депозиты в рублях.

🔸 Облигации.

🔸 Золото.

За месяц активы выросли на 3,7%

В июне портфели акций как на российском, так и на американском рынке показали отличный рост.

➕ Портфель акций США в пересчете на рубли вырос на 15%.

➕ Портфель российских акций вырос почти на 7%.

➕ Цена золота почти не изменилась — 1%.

➕ Курс доллара — 1%.

➕ Курс евро — 2%

За год портфель вырос на 31%

➕ Портфель акций США в долларах вырос на 94% за год, в рублях перевалил за сотку — 113%. Это намного лучше бенчмарка — индекса S&P500 (13%).

➕ Портфель акций России вырос на 38% за год. Также выше Индекса Мосбиржи (1%).

➕ Золото за год выросло на 39%.

➕ Депозиты в долларах за год выросли на 13%.

➕ Депозиты в евро за год выросли на 11%.

➕ Депозиты в рублях и облигации за год — 5-6%.

Июнь стал лучшим месяцем в этом году по росту активов в портфеле. Как видно, портфель подобранных мною акций растет намного выше бенчмарков. Вот и ответ на вопрос, стоит ли страдать, изучать акции и грамотно подбирать их в портфель.Хотя неопытным инвесторам, я советую все же придерживаться пассивного инвестирования.

Еще раз напомню, что я не являюсь активным инвестором и рост активов в 20-30% в год меня вполне устраивает, потому что риск моих инвестиций минимален. За 10 лет не было ни одного убыточного года.

Подписывайтесь на канал, если хотите не пропустить советы по составлению прибыльного портфеля.

Удачных инвестиций!

#отчеты #ОсновнойПортфель

Продолжаю публиковать ежемесячные отчеты по портфелю активов. Напомню, что я придерживаюсь умеренной долгосрочной стратегии и диверсификации активов.

Структура портфеля:

🔸 Акции фондового рынка США.

🔸 Акции фондового рынка России.

🔸 Депозиты в долларах США.

🔸 Депозиты в евро.

🔸 Депозиты в рублях.

🔸 Облигации.

🔸 Золото.

За месяц активы выросли на 3,7%

В июне портфели акций как на российском, так и на американском рынке показали отличный рост.

➕ Портфель акций США в пересчете на рубли вырос на 15%.

➕ Портфель российских акций вырос почти на 7%.

➕ Цена золота почти не изменилась — 1%.

➕ Курс доллара — 1%.

➕ Курс евро — 2%

За год портфель вырос на 31%

➕ Портфель акций США в долларах вырос на 94% за год, в рублях перевалил за сотку — 113%. Это намного лучше бенчмарка — индекса S&P500 (13%).

➕ Портфель акций России вырос на 38% за год. Также выше Индекса Мосбиржи (1%).

➕ Золото за год выросло на 39%.

➕ Депозиты в долларах за год выросли на 13%.

➕ Депозиты в евро за год выросли на 11%.

➕ Депозиты в рублях и облигации за год — 5-6%.

Июнь стал лучшим месяцем в этом году по росту активов в портфеле. Как видно, портфель подобранных мною акций растет намного выше бенчмарков. Вот и ответ на вопрос, стоит ли страдать, изучать акции и грамотно подбирать их в портфель.Хотя неопытным инвесторам, я советую все же придерживаться пассивного инвестирования.

Еще раз напомню, что я не являюсь активным инвестором и рост активов в 20-30% в год меня вполне устраивает, потому что риск моих инвестиций минимален. За 10 лет не было ни одного убыточного года.

Подписывайтесь на канал, если хотите не пропустить советы по составлению прибыльного портфеля.

Удачных инвестиций!

#отчеты #ОсновнойПортфель

Неделю назад отказался от кофе на вынос. Сэкономил уже больше 500 рублей

Была такая привычка до карантина: когда шел по улице частенько брал в одной из многочисленных точек по продаже кофе на вынос. После периода самоизоляции как-то отвык и решил не возвращаться к этой традиции. А сэкономленные деньги решил откладывать на счет «Экономия на кофе». Посмотрим, сколько накопится за год.

Отправляю сумму на накопительный счет равную стоимости ☕️. Делаю это, когда прохожу мимо точки по продаже напитка. За неделю уже скопил 549 рублей.

О своем эксперименте написал у себя на канале. И чего только не наслушался:

🤭Ты — нищеброд!

🤭 А еще сэконхэнд и велосипед!

🤭 Сегодня отказаться от кофе, а завтра от туалетной бумаги!

🙂На это я только улыбаюсь. Люди совершенно неверно понимают посыл.

🤭 Нужно думать не на чем сэкономить, а как заработать больше.

🙂 Стандартные фразы от, как я их называю, прожигателей жизни. Конечно, нужно думать, как больше заработать. Экономия на ненужных вещах и услугах — тоже один из видов заработка.

🤭 Отказаться от вредной привычки, типа бросить пить, курить —. это замечательно. А вот отказаться от хорошей привычки, типа выпить кофе с утра в пользу с экономии денег, не вижу здесь ничего стоящего.

🙂 Ребята, я не отказывают совсем от кофе! Дома иногда завариваю. В офисе есть кофемашина. Я отказываюсь от ДОРОГОЙ УСЛУГИ «Кофе на вынос», то есть покупки стаканчика кофе по цене чуть ли не половины упаковки кофейных зерен. В этом смысл.

Одна подписчица посоветовала брать из дома кофе в термосе. Вот дельный совет!

То есть кофе в нашей жизни остается, а деньги за услугу экономятся!

Еще один смысл акции — выработать дисциплину откладывать деньги и показать пример, что это несложно. Ох, сколько приходится выслушивать, что у людей нет возможности, чтобы копить 😔.

Но в основном народ меня поддержал. Помимо большого количества лайков, получил слова поддержки. Кто-то решил последовать примеру.

Всем желаю удачи в начинании!

#экономим_на_кофе

Была такая привычка до карантина: когда шел по улице частенько брал в одной из многочисленных точек по продаже кофе на вынос. После периода самоизоляции как-то отвык и решил не возвращаться к этой традиции. А сэкономленные деньги решил откладывать на счет «Экономия на кофе». Посмотрим, сколько накопится за год.

Отправляю сумму на накопительный счет равную стоимости ☕️. Делаю это, когда прохожу мимо точки по продаже напитка. За неделю уже скопил 549 рублей.

О своем эксперименте написал у себя на канале. И чего только не наслушался:

🤭Ты — нищеброд!

🤭 А еще сэконхэнд и велосипед!

🤭 Сегодня отказаться от кофе, а завтра от туалетной бумаги!

🙂На это я только улыбаюсь. Люди совершенно неверно понимают посыл.

🤭 Нужно думать не на чем сэкономить, а как заработать больше.

🙂 Стандартные фразы от, как я их называю, прожигателей жизни. Конечно, нужно думать, как больше заработать. Экономия на ненужных вещах и услугах — тоже один из видов заработка.

🤭 Отказаться от вредной привычки, типа бросить пить, курить —. это замечательно. А вот отказаться от хорошей привычки, типа выпить кофе с утра в пользу с экономии денег, не вижу здесь ничего стоящего.

🙂 Ребята, я не отказывают совсем от кофе! Дома иногда завариваю. В офисе есть кофемашина. Я отказываюсь от ДОРОГОЙ УСЛУГИ «Кофе на вынос», то есть покупки стаканчика кофе по цене чуть ли не половины упаковки кофейных зерен. В этом смысл.

Одна подписчица посоветовала брать из дома кофе в термосе. Вот дельный совет!

То есть кофе в нашей жизни остается, а деньги за услугу экономятся!

Еще один смысл акции — выработать дисциплину откладывать деньги и показать пример, что это несложно. Ох, сколько приходится выслушивать, что у людей нет возможности, чтобы копить 😔.

Но в основном народ меня поддержал. Помимо большого количества лайков, получил слова поддержки. Кто-то решил последовать примеру.

Всем желаю удачи в начинании!

#экономим_на_кофе

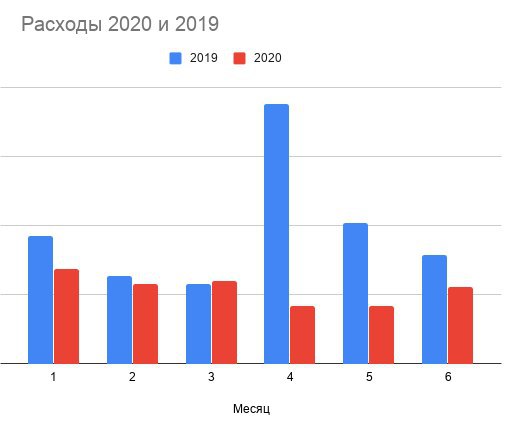

Подсчитал расходы за полгода. В 2020 прожил в два раза экономнее, чем в 2019

Много лет веду учет расходов и доход семейного бюджета. Считаю это важнейшим ритуалом при работе с личными финансами.

Недавно подвел итоги первой половины 2020 года. Да, этот високосный год выдался, мягко говоря, непростым. Весь мир пережил всеобщий карантин. Многие отрасли экономики замерли. Люди перестали перемещаться, ездить на отдых, тратить деньги в торговых центрах. Да много всего перестали делать. Хочешь-не хочешь, а экономить пришлось вынужденно.

Я подвел итоги расходов своего семейного бюджета. Оказывается, за первые 6 месяцев 2020 года прожил экономнее, чем аналогичный период прошлого года на 45%. Почти наполовину!

Как видно по графику, первые три месяца траты были сравнимы, а с апреля месяца расходы стали заметно отличаться от прошлогодних.

Причин несколько:

1️⃣ Самоизоляция. Как и многие россияне, был вынужден запереться дома и работать удаленно. Собственно, до сих пор мы не вышли на работу в офис.

2️⃣ Коронавирус. В мае, к сожалению, я подхватил эту заразу, лечился и две недели провел в больнице. Медицина, к счастью, у нас пока в основном бесплатная.

3️⃣ Отсутствие внедомашнего досуга. Практически не было трат на кафе, рестораны и прочие развлечения.

4️⃣ Впервые за пять лет весной не ездил в отпуск на море. Высокий столбец в апреле прошлого года — это как раз затраты на отдых. Не было вылазок и на майские праздники. В общем, отпуск, я о тебе мечтаю.

Сэкономленные деньги активно инвестировал, как раз весной закупался активами.

Много лет веду учет расходов и доход семейного бюджета. Считаю это важнейшим ритуалом при работе с личными финансами.

Недавно подвел итоги первой половины 2020 года. Да, этот високосный год выдался, мягко говоря, непростым. Весь мир пережил всеобщий карантин. Многие отрасли экономики замерли. Люди перестали перемещаться, ездить на отдых, тратить деньги в торговых центрах. Да много всего перестали делать. Хочешь-не хочешь, а экономить пришлось вынужденно.

Я подвел итоги расходов своего семейного бюджета. Оказывается, за первые 6 месяцев 2020 года прожил экономнее, чем аналогичный период прошлого года на 45%. Почти наполовину!

Как видно по графику, первые три месяца траты были сравнимы, а с апреля месяца расходы стали заметно отличаться от прошлогодних.

Причин несколько:

1️⃣ Самоизоляция. Как и многие россияне, был вынужден запереться дома и работать удаленно. Собственно, до сих пор мы не вышли на работу в офис.

2️⃣ Коронавирус. В мае, к сожалению, я подхватил эту заразу, лечился и две недели провел в больнице. Медицина, к счастью, у нас пока в основном бесплатная.

3️⃣ Отсутствие внедомашнего досуга. Практически не было трат на кафе, рестораны и прочие развлечения.

4️⃣ Впервые за пять лет весной не ездил в отпуск на море. Высокий столбец в апреле прошлого года — это как раз затраты на отдых. Не было вылазок и на майские праздники. В общем, отпуск, я о тебе мечтаю.

Сэкономленные деньги активно инвестировал, как раз весной закупался активами.

{kind=link}

Шортики от Tesla

После того, как Tesla стала самой дорогой авиакомпанией мира, Илон Маск пообещал сшить «шортики» для трейдеров, которые шортят ее акции, то есть ставят на их понижение.

Маск выполнил обещание: красные атласные шорты стоимостью $69,42 теперь продаются на сайте компании. После запуска продаж сайт Tesla упал 😂.

#tesla

После того, как Tesla стала самой дорогой авиакомпанией мира, Илон Маск пообещал сшить «шортики» для трейдеров, которые шортят ее акции, то есть ставят на их понижение.

Маск выполнил обещание: красные атласные шорты стоимостью $69,42 теперь продаются на сайте компании. После запуска продаж сайт Tesla упал 😂.

#tesla

Как я попал в рейтинг лучших трейдеров, не являясь спекулянтом

На Smart-lab.ru, крупнейшем сообществе инвесторов и трейдеров, собрали рейтинг трейдеров за первое полугодие 2020 года. Неожиданно оказался на 11-й строчке. Почти в десятке.

В рейтинг попадают трейдеры, которые могут подтвердить свою доходность отчетами от брокеров. У меня открытый публичный портфель на американские акции. За первое полугодие он в плюсе на 48% (за год +74%).

Самое интересное, что я не являюсь активным трейдером. Когда-то был, но изучив, как работает рынок, обсчитав его со всех сторон с помощью математики, я понял, что активно торговать — дело гиблое. Статистика, комиссии, налоги, проскальзывание и стая черных лебедей — против тебя. Зато долгосрочные системы инвестирования прекрасно работают. Главное, грамотно подбирать акции в портфель.

В 2020 году я совершил пока всего несколько сделок. По сути одну - закупился акциями на весенней просадке, когда все вокруг кричали «Караул!».

Что можно сказать о данном рейтинге трейдеров:

✖️ Зарабывающих на рынке — мало.

✖️ Зарабатывающих выше среднесрочных значений (индексов) — еще меньше.

✖️Имеющих сотни процентов годовых активным трейдингом — единицы. На долгом сроке и из них мало кто выживает.

Простым людям, у кого нет времени круглосуточно следить за рынком и у кого нет математических знаний на уровне высшей школы, не советую лезть в активный трейдинг. Это проигрышный вариант.

❗️Не нужно мечтать о заоблачных доходностях. Определитесь с портфелем активов согласно вашему отношению к риску, дисциплинированно придерживайтесь стратегии, спокойно живите и обустраивайте свою жизнь без нервов и потерь.

#инвестиции

На Smart-lab.ru, крупнейшем сообществе инвесторов и трейдеров, собрали рейтинг трейдеров за первое полугодие 2020 года. Неожиданно оказался на 11-й строчке. Почти в десятке.

В рейтинг попадают трейдеры, которые могут подтвердить свою доходность отчетами от брокеров. У меня открытый публичный портфель на американские акции. За первое полугодие он в плюсе на 48% (за год +74%).

Самое интересное, что я не являюсь активным трейдером. Когда-то был, но изучив, как работает рынок, обсчитав его со всех сторон с помощью математики, я понял, что активно торговать — дело гиблое. Статистика, комиссии, налоги, проскальзывание и стая черных лебедей — против тебя. Зато долгосрочные системы инвестирования прекрасно работают. Главное, грамотно подбирать акции в портфель.

В 2020 году я совершил пока всего несколько сделок. По сути одну - закупился акциями на весенней просадке, когда все вокруг кричали «Караул!».

Что можно сказать о данном рейтинге трейдеров:

✖️ Зарабывающих на рынке — мало.

✖️ Зарабатывающих выше среднесрочных значений (индексов) — еще меньше.

✖️Имеющих сотни процентов годовых активным трейдингом — единицы. На долгом сроке и из них мало кто выживает.

Простым людям, у кого нет времени круглосуточно следить за рынком и у кого нет математических знаний на уровне высшей школы, не советую лезть в активный трейдинг. Это проигрышный вариант.

❗️Не нужно мечтать о заоблачных доходностях. Определитесь с портфелем активов согласно вашему отношению к риску, дисциплинированно придерживайтесь стратегии, спокойно живите и обустраивайте свою жизнь без нервов и потерь.

#инвестиции

Средний класс опять обеднел, а богатые снова в плюсе

Кризис пожинает плоды. В России все больше беднеет народ. Как всегда страдает прослойка активного населения. Согласно свежему опросу сильно упали доходы как раз среднего класса.

2020 год. Еще один кризисный год в России. На этот раз вину списывают на внешние обстоятельства — пандемию. Ограничительные меры правительства сильно ударили по многим отраслям экономики, где были заняты миллионы людей: торговля, авиаперевозки, общественное питание, транспорт… Все встало. Начались сокращения персонала и зарплат…

Посмотрим внимательно на цифры опроса.

🔸 За время пандемии доля россиян со среднемесячным доходом ниже 15 тыс. руб. возросла с 38% до 44%.

🔸 Доля людей с доходами до 25 тысяч рублей увеличилась. За счет чего? Конечно, за счет представителей среднего класса, чьи доходы упали.

🔸 Уменьшение дохода постигло широкую прослойку населения, кто получал от 25 до 100 рублей.

🔸 А вот среди более богатых россиян, чьи доходы были выше 100 рублей, наблюдается увеличение доходов. Как по классике, бедные беднеют, богатые богатеют.

Скорее всего рост доходов у более обеспеченных соотечественников произошел за счет дополнительных доходов. В частности, инвестиций в ценные бумаги. Биржи быстро восстановились после обвала в марте. У кого был запас наличности вложились на просадках котировок.

❗️ Выводы:

🔹 Кризисы случаются постоянно. К ним нужно готовится. Как минимум лучше иметь финансовую подушку безопасности. Запас денежных средств в размер 6-12 месяцев расходов семью на случай экономических неурядиц.

🔹 Нужно инвестировать. Именно инвестиции в ценные бумаги могут из обычных людей сделать обеспеченных. Не сразу конечно, но при наличии грамотного плана и дисциплины, многие могут обзавестись капиталом даже с обычными зарплатами.

🔹 Нужно развиваться и осваивать новые востребованные профессии. Из-за внедрения новых технологий рынок труда стремительно меняется.

Кризис пожинает плоды. В России все больше беднеет народ. Как всегда страдает прослойка активного населения. Согласно свежему опросу сильно упали доходы как раз среднего класса.

2020 год. Еще один кризисный год в России. На этот раз вину списывают на внешние обстоятельства — пандемию. Ограничительные меры правительства сильно ударили по многим отраслям экономики, где были заняты миллионы людей: торговля, авиаперевозки, общественное питание, транспорт… Все встало. Начались сокращения персонала и зарплат…

Посмотрим внимательно на цифры опроса.

🔸 За время пандемии доля россиян со среднемесячным доходом ниже 15 тыс. руб. возросла с 38% до 44%.

🔸 Доля людей с доходами до 25 тысяч рублей увеличилась. За счет чего? Конечно, за счет представителей среднего класса, чьи доходы упали.

🔸 Уменьшение дохода постигло широкую прослойку населения, кто получал от 25 до 100 рублей.

🔸 А вот среди более богатых россиян, чьи доходы были выше 100 рублей, наблюдается увеличение доходов. Как по классике, бедные беднеют, богатые богатеют.

Скорее всего рост доходов у более обеспеченных соотечественников произошел за счет дополнительных доходов. В частности, инвестиций в ценные бумаги. Биржи быстро восстановились после обвала в марте. У кого был запас наличности вложились на просадках котировок.

❗️ Выводы:

🔹 Кризисы случаются постоянно. К ним нужно готовится. Как минимум лучше иметь финансовую подушку безопасности. Запас денежных средств в размер 6-12 месяцев расходов семью на случай экономических неурядиц.

🔹 Нужно инвестировать. Именно инвестиции в ценные бумаги могут из обычных людей сделать обеспеченных. Не сразу конечно, но при наличии грамотного плана и дисциплины, многие могут обзавестись капиталом даже с обычными зарплатами.

🔹 Нужно развиваться и осваивать новые востребованные профессии. Из-за внедрения новых технологий рынок труда стремительно меняется.

{kind=link}

Портфель акций США вырос до 88% за год. Делюсь составом

Сегодня мой публичный портфель акций американских компаний достиг прибыли в 88% за год.

Как так получилось, если до сих пор говорят о кризисе, а весной случился обвал котировок?

Я строго придерживаюсь собственной системы инвестирования. Не спекулирую, не играю на Форексе и не торгую фьючерсами и прочими инструментами, разоряющими наивных активных трейдеров.

Предпочитаю работать с проверенными годами финансовыми инструментами, вкладываться в бизнес, покупая акции, или давать компаниям в долг, приобретая облигации.

Занимаюсь инвестициями более 10 лет. Когда-то и я был активным трейдером, но быстро переболел игроманией на бирже и выработал собственную систему инвестирования, которой делюсь на страницах своего канала.

Именно в грамотном выборе акций отдельных кампании кроется возможность хорошего заработка в долгосрочной перспективе (рост стоимости + дивиденды).

За последние два года я лишь дважды крупно закупался акциями, увидев возможность приобрести хорошие компании по доступным ценам:

- На коррекции рынка в начале 2019 года.

- Во время обвала котировок на фоне паники из-за пандемии весной 2020 года.

Все остальное время я терпеливо ждал момента для входа.

Сейчас в состав портфеля входят следующие акции:

Alibaba

Alphabet

Amazon

Apple

Microsoft

TCS Group

Tesla Motors

Visa

Walt Disney

На данный момент публичный портфель акций в несколько раз превосходит по росту индекс S&P500, который вырос за год на 13%.

Информация по портфелю доступна в сервисе Пульс.

#ПубличныйПортфель

Сегодня мой публичный портфель акций американских компаний достиг прибыли в 88% за год.

Как так получилось, если до сих пор говорят о кризисе, а весной случился обвал котировок?

Я строго придерживаюсь собственной системы инвестирования. Не спекулирую, не играю на Форексе и не торгую фьючерсами и прочими инструментами, разоряющими наивных активных трейдеров.

Предпочитаю работать с проверенными годами финансовыми инструментами, вкладываться в бизнес, покупая акции, или давать компаниям в долг, приобретая облигации.

Занимаюсь инвестициями более 10 лет. Когда-то и я был активным трейдером, но быстро переболел игроманией на бирже и выработал собственную систему инвестирования, которой делюсь на страницах своего канала.

Именно в грамотном выборе акций отдельных кампании кроется возможность хорошего заработка в долгосрочной перспективе (рост стоимости + дивиденды).

За последние два года я лишь дважды крупно закупался акциями, увидев возможность приобрести хорошие компании по доступным ценам:

- На коррекции рынка в начале 2019 года.

- Во время обвала котировок на фоне паники из-за пандемии весной 2020 года.

Все остальное время я терпеливо ждал момента для входа.

Сейчас в состав портфеля входят следующие акции:

Alibaba

Alphabet

Amazon

Apple

Microsoft

TCS Group

Tesla Motors

Visa

Walt Disney

На данный момент публичный портфель акций в несколько раз превосходит по росту индекс S&P500, который вырос за год на 13%.

Информация по портфелю доступна в сервисе Пульс.

#ПубличныйПортфель

Т‑Банк

Профиль инвестора Investor_Sergei | Тинькофф Инвестиции Пульс

- Квал. инвестор. Опыт более 10 лет. Эксперт в IT.

- Новости, финхаки и выгодные акции — в моем Telegram - https://t.me/InvestorSergei

- Все мои контакты - https://investorsergei.taplink.ws

- Новости, финхаки и выгодные акции — в моем Telegram - https://t.me/InvestorSergei

- Все мои контакты - https://investorsergei.taplink.ws

Не защищены даже банковские ячейки

На днях был нанесен сильный удар по доверию к считавшейся очень надежной банковской услуге — аренде депозитарных ячеек для хранения ценных вещей.

Произошло это в Беларуси на фоне политических разборок, связанных с местными выборами президента в стране. Не будем вдаваться в подробности внутриполитической борьбы, ограничимся последствиями для клиентов банков.

Как известно, был арестован один кандидатов — Виктор Бабарико, глава «Белгазпромбанка». Кстати, это дочерний банк российского «Газпромбанка». В офис нагрянули силовики. Начались проверки и обыски.

Оперативную съемку показали по телевидению. В кадре люди в погонах демонстрировали изъятые ценности кандидата: наличная валюта, золотые слитки, памятные монеты из драгметаллов. Мол, смотрите сколько мошенник наворовал на махинациях с отмыванием денег и уклонением от уплаты налогов.

Но вскоре посыпались жалобы от клиентов банка. Они узнали в кадрах видеосъемки собственные ценности! Есть подозрение, что силовики выпотрошили банковские ячейки, где клиенты банка хранили свои ценные вещи.

Когда после завершения следственных действий клиенты снова были допущены к депозитарным ячейкам, они обнаружили пропажу содержимого. Посыпались жалобы и заявления о пропаже.

И тут встает вопрос: а как доказать, что у тебя хранилось в депозитарной ячейке? Сама суть данной услуги — скрыть от посторонних содержимое. Клиенты складывали в арендуемые сейфы все самое ценное, самые надежные свои активы и документы, записей о которых нет нигде.

Надежность депозитарных ячеек серьезно дискредитирована. Возможно, сундук, закопанный на огороде все же надежнее.

На самом деле это глобальный вопрос компьютерного века: какие активы лучше защищены? Цифровые, записи о которых хранятся на удаленных серверах. Или физические, которые можно спрятать и пощупать но в случае кражи от них не останется и следа.

#банки

На днях был нанесен сильный удар по доверию к считавшейся очень надежной банковской услуге — аренде депозитарных ячеек для хранения ценных вещей.

Произошло это в Беларуси на фоне политических разборок, связанных с местными выборами президента в стране. Не будем вдаваться в подробности внутриполитической борьбы, ограничимся последствиями для клиентов банков.

Как известно, был арестован один кандидатов — Виктор Бабарико, глава «Белгазпромбанка». Кстати, это дочерний банк российского «Газпромбанка». В офис нагрянули силовики. Начались проверки и обыски.

Оперативную съемку показали по телевидению. В кадре люди в погонах демонстрировали изъятые ценности кандидата: наличная валюта, золотые слитки, памятные монеты из драгметаллов. Мол, смотрите сколько мошенник наворовал на махинациях с отмыванием денег и уклонением от уплаты налогов.

Но вскоре посыпались жалобы от клиентов банка. Они узнали в кадрах видеосъемки собственные ценности! Есть подозрение, что силовики выпотрошили банковские ячейки, где клиенты банка хранили свои ценные вещи.

Когда после завершения следственных действий клиенты снова были допущены к депозитарным ячейкам, они обнаружили пропажу содержимого. Посыпались жалобы и заявления о пропаже.

И тут встает вопрос: а как доказать, что у тебя хранилось в депозитарной ячейке? Сама суть данной услуги — скрыть от посторонних содержимое. Клиенты складывали в арендуемые сейфы все самое ценное, самые надежные свои активы и документы, записей о которых нет нигде.

Надежность депозитарных ячеек серьезно дискредитирована. Возможно, сундук, закопанный на огороде все же надежнее.

На самом деле это глобальный вопрос компьютерного века: какие активы лучше защищены? Цифровые, записи о которых хранятся на удаленных серверах. Или физические, которые можно спрятать и пощупать но в случае кражи от них не останется и следа.

#банки

Лучший индикатор для покупки акций

На протяжении всей истории существования фондового рынка биржевые спекулянты ищут священный Грааль, какой-нибудь индикатор или метод для выбора ценных бумаг, времени покупки и продажи.

С ростом вычислительной мощности компьютеров и появлением программ для торговли и обработки данных методы анализа ценных бумаг становятся все изощреннее. Но итогом этих исследований становится вывод, что ни фундаментальный, ни технический анализ, и ни один из его индикаторов-осцилляторов не работают. Единственные, кто получают прибыль от этого псевдоаналитики, продавцы курсов и книг.

Но есть один показатель, которому я больше всего доверяю при выборе бумаг. Это КАЧЕСТВО ПРОДУКТА, который я ПОНИМАЮ.

Например, в моем публичном портфеле, который представлен здесь больше половины бумаги компаний, с которыми я непосредственно работаю в своей профессиональной деятельности, как с B2B-продуктами, то есть с сервисами для бизнес-партнеров (Amazon, Alibaba, Apple, Microsoft, Alphabet (Google)). Бизнес остальных я тоже хорошо понимаю.

Удивляюсь, как можно покупать акции компаний, о продукции которых не имеешь представлений. Или только на основе аналитических отчетов и индикаторов. Поэтому мне, например, не нравится новомодный биотех. Я его просто не понимаю. Я не доктор Хаус. И слабо представляю, как работает медицина и фармацевтика, тем более в коммерческом плане, каковы производственные цепочки. Что там скрыто за мощным маркетингом.

Что подразумеваю под качеством продукта?

Сильнейших бренд, популярность у пользователей, и мощная экосистема, которая генерирует прибыль со множества направлений. Расшифрую подробнее.

Возьмем Apple. Компания продает не только «железо», компьютеры и смартфоны, которые сами по себе являются прекрасным продуктом. Но и создала мощнейшие сервисы для потреблению контента. То есть после покупки, скажем, телефона, потребитель еще долгое время приносит компании доходы, пользуясь электронными сервисами с устройства.

Не является индивидуальной рекомендацией.

#инвесторсергей

На протяжении всей истории существования фондового рынка биржевые спекулянты ищут священный Грааль, какой-нибудь индикатор или метод для выбора ценных бумаг, времени покупки и продажи.

С ростом вычислительной мощности компьютеров и появлением программ для торговли и обработки данных методы анализа ценных бумаг становятся все изощреннее. Но итогом этих исследований становится вывод, что ни фундаментальный, ни технический анализ, и ни один из его индикаторов-осцилляторов не работают. Единственные, кто получают прибыль от этого псевдоаналитики, продавцы курсов и книг.

Но есть один показатель, которому я больше всего доверяю при выборе бумаг. Это КАЧЕСТВО ПРОДУКТА, который я ПОНИМАЮ.

Например, в моем публичном портфеле, который представлен здесь больше половины бумаги компаний, с которыми я непосредственно работаю в своей профессиональной деятельности, как с B2B-продуктами, то есть с сервисами для бизнес-партнеров (Amazon, Alibaba, Apple, Microsoft, Alphabet (Google)). Бизнес остальных я тоже хорошо понимаю.

Удивляюсь, как можно покупать акции компаний, о продукции которых не имеешь представлений. Или только на основе аналитических отчетов и индикаторов. Поэтому мне, например, не нравится новомодный биотех. Я его просто не понимаю. Я не доктор Хаус. И слабо представляю, как работает медицина и фармацевтика, тем более в коммерческом плане, каковы производственные цепочки. Что там скрыто за мощным маркетингом.

Что подразумеваю под качеством продукта?

Сильнейших бренд, популярность у пользователей, и мощная экосистема, которая генерирует прибыль со множества направлений. Расшифрую подробнее.

Возьмем Apple. Компания продает не только «железо», компьютеры и смартфоны, которые сами по себе являются прекрасным продуктом. Но и создала мощнейшие сервисы для потреблению контента. То есть после покупки, скажем, телефона, потребитель еще долгое время приносит компании доходы, пользуясь электронными сервисами с устройства.

Не является индивидуальной рекомендацией.

#инвесторсергей

В России заговорили о деноминации. Чем она опасна?

На днях как-то неожиданно всплыла тема деноминации. В новостях замелькали мнения различных экспертов. С чего вдруг? Я обратил внимание, что резко выросли поисковые запросы по теме «деноминация». Народ резко стал гуглить, что она означает. Явно нарастает тревога. И не безосновательно. В России деноминации прочно ассоциируется с началом экономических бед.

Что такое деноминация?

Это изменение нарицательной стоимости денежных знаков, например, убирание лишних нулей в дензнаках. Была купюра, скажем, 100 000 рублей, стала 100.

К таким мерам правительства обычно приходят, когда в стране случается сильная инфляция — резкий рост цен на продукты и услуги. В результате в ценниках увеличивается число нулей. В теории деноминация упрощает расчеты и стабилизирует валюту.

На практике же выходит как в знаменитой поговорке Виктора Черномырдина: премьер-министра из 90-ых: «Хотели как лучше, получилось как всегда». Так глава правительства высказался об одной из деноминаций тех лихих лет.

Почему сейчас заговорили о деноминации?

По словам экспертов, у народа накопилась рекордная наличность — более 12 триллионов рублей. Пора урезать число нулей в банкнотах. Причем задумывается убрать два нуля, то есть произвести обмен 100 к 1. Была зарплата 50 000 рублей, станет 500. Стоила машина 1,5 миллиона, станет 15 тысяч.

Какие они видят плюсы:

➕ В обращение вернутся копейки - более долговечный вид наличности. Бумажные быстрее приходят в негодность.

➕ Вернется доверие народа к рублю. Типа квартиры будут стоить не миллионы, а тысячи. Чисто психологически будет казаться, что копить придется меньше.

Я пока не вижу никаких причин для деноминации.

Больше минусов:

➖ В таком виде деноминация не приведет к удобству расчетов. Делить на 100 неудобно. Вот если на тысячу, то да. То есть ценники в России еще не достигли таких величин, чтобы затевать деноминацию.

➖ Косяки при проведении реформы. Как показывает опыт прошлых лет, деноминация проводится с огромными сложностями: неверные пересчеты, плохая организация, недовольство населения.

➖ Негативные слухи не повысят доверие к финансовой сфере.

А причины для недоверия есть. Давайте вспомним, как проходили прошлые подобные реформы.

Павловская реформа 1991 года

Задумывалась по той же причине: избавление от избыточной наличности у населения. По условиям реформы крупные купюры менялись на более мелкие и на более новые. Но условия проведения были безобразными. На весь обмен в огромной стране отводилось всего три дня. Выросли огромные очереди. Многие люди попросту не успели обменять всю, наличность. Сразу после реформы в стране взлетели цены, «сгорели» вклады, начались проблемы в экономике.

Деноминация 1998 года

После мощной инфляции в 90-ых в России цены даже на мелкие товары исчислялись многими нулями. Власти решили произвести обмен денег в расчете 1000 к 1. Чисто технически реформа прошла спокойно. Но в августе того же года случился дефолт российской экономики — худший кризис на памяти народа.

Поэтому в народной памяти слово деноминация прочно ассоциируется с бедой и считается предвестником кризиса.

На днях как-то неожиданно всплыла тема деноминации. В новостях замелькали мнения различных экспертов. С чего вдруг? Я обратил внимание, что резко выросли поисковые запросы по теме «деноминация». Народ резко стал гуглить, что она означает. Явно нарастает тревога. И не безосновательно. В России деноминации прочно ассоциируется с началом экономических бед.

Что такое деноминация?

Это изменение нарицательной стоимости денежных знаков, например, убирание лишних нулей в дензнаках. Была купюра, скажем, 100 000 рублей, стала 100.

К таким мерам правительства обычно приходят, когда в стране случается сильная инфляция — резкий рост цен на продукты и услуги. В результате в ценниках увеличивается число нулей. В теории деноминация упрощает расчеты и стабилизирует валюту.

На практике же выходит как в знаменитой поговорке Виктора Черномырдина: премьер-министра из 90-ых: «Хотели как лучше, получилось как всегда». Так глава правительства высказался об одной из деноминаций тех лихих лет.

Почему сейчас заговорили о деноминации?

По словам экспертов, у народа накопилась рекордная наличность — более 12 триллионов рублей. Пора урезать число нулей в банкнотах. Причем задумывается убрать два нуля, то есть произвести обмен 100 к 1. Была зарплата 50 000 рублей, станет 500. Стоила машина 1,5 миллиона, станет 15 тысяч.

Какие они видят плюсы:

➕ В обращение вернутся копейки - более долговечный вид наличности. Бумажные быстрее приходят в негодность.

➕ Вернется доверие народа к рублю. Типа квартиры будут стоить не миллионы, а тысячи. Чисто психологически будет казаться, что копить придется меньше.

Я пока не вижу никаких причин для деноминации.

Больше минусов:

➖ В таком виде деноминация не приведет к удобству расчетов. Делить на 100 неудобно. Вот если на тысячу, то да. То есть ценники в России еще не достигли таких величин, чтобы затевать деноминацию.

➖ Косяки при проведении реформы. Как показывает опыт прошлых лет, деноминация проводится с огромными сложностями: неверные пересчеты, плохая организация, недовольство населения.

➖ Негативные слухи не повысят доверие к финансовой сфере.

А причины для недоверия есть. Давайте вспомним, как проходили прошлые подобные реформы.

Павловская реформа 1991 года

Задумывалась по той же причине: избавление от избыточной наличности у населения. По условиям реформы крупные купюры менялись на более мелкие и на более новые. Но условия проведения были безобразными. На весь обмен в огромной стране отводилось всего три дня. Выросли огромные очереди. Многие люди попросту не успели обменять всю, наличность. Сразу после реформы в стране взлетели цены, «сгорели» вклады, начались проблемы в экономике.

Деноминация 1998 года

После мощной инфляции в 90-ых в России цены даже на мелкие товары исчислялись многими нулями. Власти решили произвести обмен денег в расчете 1000 к 1. Чисто технически реформа прошла спокойно. Но в августе того же года случился дефолт российской экономики — худший кризис на памяти народа.

Поэтому в народной памяти слово деноминация прочно ассоциируется с бедой и считается предвестником кризиса.