Стратегии-2024: о чем говорят гиганты рынка

#divingdeeper

Тезисно разберём, на что планируют ставить наши топовые инвестдома в своих материалах. Кстати, рынок уже подходит к локальным максимумам, и на коррекции его и правда следовало выкупать, как мы и писали.

Я изучил стратегии основных инвестдомов (Сбер, ВТБ, Синара и др.) и вот какие главные тезисы увидел:

Рынок акций - все ожидают слабый рынок и коррекцию в первом полугодии с аргументацией: высокие ставки + навес продаж в рамках редомициляции. Это практически консенсус: получается, что с декабря большие инвестдома рекомендовали сокращать долю акций/защищаться и меньше рисковать.

Наводит на мысль, что если все вышли из рынка, то преобладает вероятность его роста, т.к. в рынок будут возвращаться, потому что как раз в недалеком будущем, 2-м полугодии, инвестдома ожидают рост рынка за счет снижения ставок + притока на рынок ликвидности от летних дивидендов. В целом по итогам 2024 года рост индекса - общее место.

Редомициляция - ожидают раскрытие стоимости компаний за счёт переезда (большинство компаний переедут), но подчеркивают риски навеса акций.

Курс рубля - в среднем называется диапазон 85-90 на 2024 год, однако расходятся приоритетные факторы, влияющие на курс. По разным версиям, главными факторами будут цены на нефть, размер валютных операций со средствами ФНБ, правила по продаже экспортной выручки. Чувствуется, что курс рубля остаётся темой с повышенной неопределенностью.

Ставки - ожидаются первые снижения с апреля или со второй половины 2024-го. Момент зависит от того, как быстро упадет инфляция, т.е. начнет реализовываться цель жесткой ДКП. В этой логике в первом полугодии называются приоритетными флоатеры, а во втором полугодии - облигации с фиксированной доходностью.

Экономика - консенсус сходится на том, что экономика в 2023-м активно росла и образовался эффект высокой базы, по сравнению с которым (и с учетом выросших ставок) рост в 2024-м замедлится.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Тезисно разберём, на что планируют ставить наши топовые инвестдома в своих материалах. Кстати, рынок уже подходит к локальным максимумам, и на коррекции его и правда следовало выкупать, как мы и писали.

Я изучил стратегии основных инвестдомов (Сбер, ВТБ, Синара и др.) и вот какие главные тезисы увидел:

Рынок акций - все ожидают слабый рынок и коррекцию в первом полугодии с аргументацией: высокие ставки + навес продаж в рамках редомициляции. Это практически консенсус: получается, что с декабря большие инвестдома рекомендовали сокращать долю акций/защищаться и меньше рисковать.

Наводит на мысль, что если все вышли из рынка, то преобладает вероятность его роста, т.к. в рынок будут возвращаться, потому что как раз в недалеком будущем, 2-м полугодии, инвестдома ожидают рост рынка за счет снижения ставок + притока на рынок ликвидности от летних дивидендов. В целом по итогам 2024 года рост индекса - общее место.

Редомициляция - ожидают раскрытие стоимости компаний за счёт переезда (большинство компаний переедут), но подчеркивают риски навеса акций.

Курс рубля - в среднем называется диапазон 85-90 на 2024 год, однако расходятся приоритетные факторы, влияющие на курс. По разным версиям, главными факторами будут цены на нефть, размер валютных операций со средствами ФНБ, правила по продаже экспортной выручки. Чувствуется, что курс рубля остаётся темой с повышенной неопределенностью.

Ставки - ожидаются первые снижения с апреля или со второй половины 2024-го. Момент зависит от того, как быстро упадет инфляция, т.е. начнет реализовываться цель жесткой ДКП. В этой логике в первом полугодии называются приоритетными флоатеры, а во втором полугодии - облигации с фиксированной доходностью.

Экономика - консенсус сходится на том, что экономика в 2023-м активно росла и образовался эффект высокой базы, по сравнению с которым (и с учетом выросших ставок) рост в 2024-м замедлится.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

#divingdeeper

Ужесточение льготных ипотек и рынок недвижимости

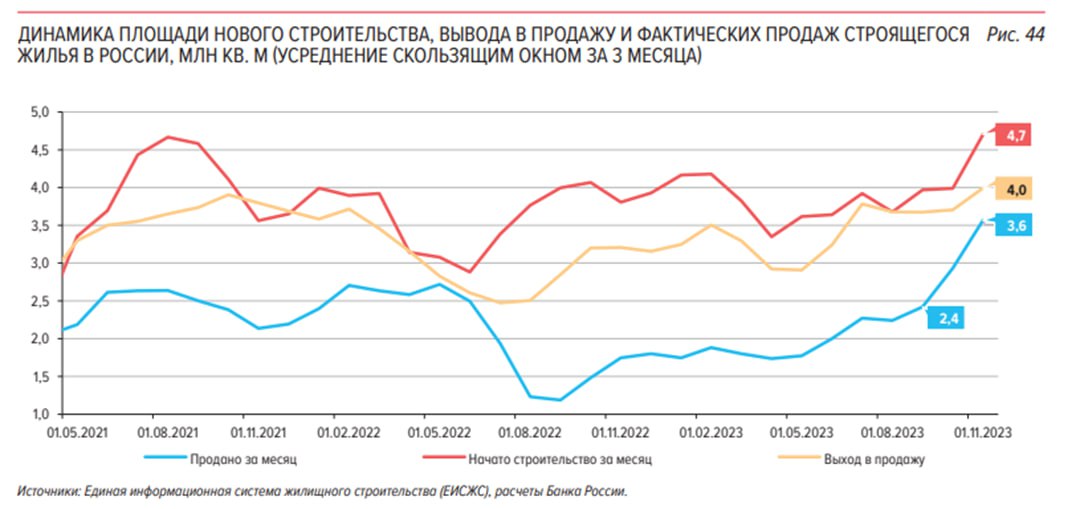

Цены на недвижимость не перешли к падению после существенного ужесточения льготных программ. В основных регионах понижен максимальный объем льготной ипотеки с 12 до 6 млн руб, при этом первоначальный взнос увеличен с 20 до 30%. Публично давались оценки, что это приведет к падению продаж на первичном рынке на 20-40%, пока что мы не наблюдаем подобного спада спроса. Разберём, по какому сценарию скорее всего будет двигаться рынок (наши ожидания - стагнация в ценах и объемах).

В условиях замедляющегося спроса девелоперы будут сохранять объемы за счёт скидок

Девелоперы поддерживали высокий уровень цен, и следовательно, рентабельности, последние 2-3 года. Строительство и вывод в продажу в квадратных метрах было ниже, чем сами продажи, даже в условиях горячего спроса, таким образом, девелоперы максимизировали свою прибыль.

При этом заработанные средства девелоперы реинвестировали в строительство новых объектов, т.к. окупаемость высокая. В результате рынок пришел в ситуацию, когда в ближайшие годы будет большой объем вводов жилья.

Если спрос будет урезанным из-за ужесточения программ льготной ипотеки, это приведет к росту цен на первичном рынке недвижимости ниже инфляции или даже к некоторому спаду (реалистичный масштаб в пределах 5-10% за кв.м.).

Перспективы рынка - возможна ещё одна волна роста

Ужесточение льготных программ на горизонте 2-3 лет приведет к снижению кол-ва сделок и стагнации цен, НО в ближайшие полгода может случиться новая волна высоких продаж в логике «купить, пока совсем не отменили льготы», т.к. официально в июле заканчивается самая широкая программа господдержки.

Потребитель остаётся сильным: реальные располагаемые доходы растут, продажи недвижимости остаются вблизи рекордных уровней, безработица низкая и компании по опросам PMI жалуются на дефицит кадров. С учетом наличия повышенной маржи у застройщиков, которые придерживали объемы продаж для сохранения высоких цен ранее, логично ожидать, что спрос в кв.м. упадет несильно, т.к. застройщики начнут продавать по более низким ценам, чтобы не попасть в ситуацию, когда идёт разрыв между кредитом на строительство и накопленными на эскроу счетах деньгами.

Александр Сайганов

Head of Research

@Hustleharde

Ужесточение льготных ипотек и рынок недвижимости

Цены на недвижимость не перешли к падению после существенного ужесточения льготных программ. В основных регионах понижен максимальный объем льготной ипотеки с 12 до 6 млн руб, при этом первоначальный взнос увеличен с 20 до 30%. Публично давались оценки, что это приведет к падению продаж на первичном рынке на 20-40%, пока что мы не наблюдаем подобного спада спроса. Разберём, по какому сценарию скорее всего будет двигаться рынок (наши ожидания - стагнация в ценах и объемах).

В условиях замедляющегося спроса девелоперы будут сохранять объемы за счёт скидок

Девелоперы поддерживали высокий уровень цен, и следовательно, рентабельности, последние 2-3 года. Строительство и вывод в продажу в квадратных метрах было ниже, чем сами продажи, даже в условиях горячего спроса, таким образом, девелоперы максимизировали свою прибыль.

При этом заработанные средства девелоперы реинвестировали в строительство новых объектов, т.к. окупаемость высокая. В результате рынок пришел в ситуацию, когда в ближайшие годы будет большой объем вводов жилья.

Если спрос будет урезанным из-за ужесточения программ льготной ипотеки, это приведет к росту цен на первичном рынке недвижимости ниже инфляции или даже к некоторому спаду (реалистичный масштаб в пределах 5-10% за кв.м.).

Перспективы рынка - возможна ещё одна волна роста

Ужесточение льготных программ на горизонте 2-3 лет приведет к снижению кол-ва сделок и стагнации цен, НО в ближайшие полгода может случиться новая волна высоких продаж в логике «купить, пока совсем не отменили льготы», т.к. официально в июле заканчивается самая широкая программа господдержки.

Потребитель остаётся сильным: реальные располагаемые доходы растут, продажи недвижимости остаются вблизи рекордных уровней, безработица низкая и компании по опросам PMI жалуются на дефицит кадров. С учетом наличия повышенной маржи у застройщиков, которые придерживали объемы продаж для сохранения высоких цен ранее, логично ожидать, что спрос в кв.м. упадет несильно, т.к. застройщики начнут продавать по более низким ценам, чтобы не попасть в ситуацию, когда идёт разрыв между кредитом на строительство и накопленными на эскроу счетах деньгами.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Разбор IPO Делимобиля из нашей закрытой подписки 🔥

#divingdeeper

Делимся разбором предстоящего размещения, который уже вышел в нашей подписке.

Делимобиль – быстрорастущий российский оператор каршеринга (краткосрочной аренды автомобилей), среднегодовой темп роста выручки в 2020-2022 гг. составил 56%. Один из крупнейших операторов каршеринга в России, по состоянию на 9 мес. 2023 г. занимает 1 место по автопарку в России (24.1 тыс. машин, доля рынка 36%) и доле поездок на каршеринге в Москве (50%).

Ключевые тезисы:

Рынок. В России на конец 2022 года совокупный автопарк каршеринга составлял 55 тыс. машин, это около 0.1% от текущего парка легковых автомобилей в стране. Отраслевыми экспертами прогнозируется продолжение роста рынка каршеринга в 2023-2028 годах со среднегодовым темпом роста в деньгах на уровне 40%.

Конкуренция. Главные игроки на рынке – Делимобиль, Яндекс.Драйв, Ситидрайв и BelkaCar. Все представленные игроки присутствуют в сегментах "эконом" и "комфорт“. Основная географическая концентрация - Москва, Санкт-Петербург и Сочи. У Делимобиля шире географический охват (10 городов против 3-5 городов у конкурентов), при этом общее кол-во городов, которое Делимобиль считает своими целевыми рынками, составляет 36.

В 2021 году Делимобиль обогнал Яндекс.Драйв по объему автопарка в России и доле поездок в Москве, заняв 1 место по этим показателям. Сейчас у Делимобиля самые низкие требования к возрасту и стажу водителей среди конкурентов.

Делимобиль также имеет собственную систему технического обслуживания автопарка (9 сервисных центров в 7 городах), в отличие от других российских операторов каршеринга, которые используют аутсорсинг.

Бизнес.

Бизнес-процесс с точки зрения управления активами выглядит так:

1. Компания берёт в лизинг автомобиль с возможностью выкупа;

2. Затем ~6 лет эксплуатирует, постепенно выкупая автомобиль и зарабатывая выручку от каршеринга;

3. Далее продаёт его на вторичном рынке (приблизительно за 40% от текущей рыночной стоимости нового автомобиля).

В среднем автомобиль даёт годовую окупаемость инвестиции порядка 30% годовых.

Рост. Основными драйвером роста выручки Делимобиля являются рост автопарка и кол-во поездок в год на автомобиль в среднем. Компания комментировала, что способна выводить на рынок ежегодно порядка 8 тыс. новых машин, при этом новые купленные автомобили сдаются по более высоким тарифам, таким образом, окупаемость сохраняется в случае удорожания цены покупки автомобиля. Ожидается рост кол-ва поездок в день на одну машину с 4.3 до 7.0 к 2028 году.

Мы ожидаем, что выручка Делимобиля к 2025 году вырастет в 2.2 раза относительно 2022 года до 48 млрд руб. А показатель EBITDA по итогам 2025 года вырастет в 4 раза до 19 млрд руб.

Наша целевая цена - 372 руб./акцию. Компания объявила ценовой диапазон на уровне 245-265 руб./акцию, что соответствует потенциалу роста на горизонте 12 мес от 40% до 52%.

Подробности читайте в отчёте👇

#divingdeeper

Делимся разбором предстоящего размещения, который уже вышел в нашей подписке.

Делимобиль – быстрорастущий российский оператор каршеринга (краткосрочной аренды автомобилей), среднегодовой темп роста выручки в 2020-2022 гг. составил 56%. Один из крупнейших операторов каршеринга в России, по состоянию на 9 мес. 2023 г. занимает 1 место по автопарку в России (24.1 тыс. машин, доля рынка 36%) и доле поездок на каршеринге в Москве (50%).

Ключевые тезисы:

Рынок. В России на конец 2022 года совокупный автопарк каршеринга составлял 55 тыс. машин, это около 0.1% от текущего парка легковых автомобилей в стране. Отраслевыми экспертами прогнозируется продолжение роста рынка каршеринга в 2023-2028 годах со среднегодовым темпом роста в деньгах на уровне 40%.

Конкуренция. Главные игроки на рынке – Делимобиль, Яндекс.Драйв, Ситидрайв и BelkaCar. Все представленные игроки присутствуют в сегментах "эконом" и "комфорт“. Основная географическая концентрация - Москва, Санкт-Петербург и Сочи. У Делимобиля шире географический охват (10 городов против 3-5 городов у конкурентов), при этом общее кол-во городов, которое Делимобиль считает своими целевыми рынками, составляет 36.

В 2021 году Делимобиль обогнал Яндекс.Драйв по объему автопарка в России и доле поездок в Москве, заняв 1 место по этим показателям. Сейчас у Делимобиля самые низкие требования к возрасту и стажу водителей среди конкурентов.

Делимобиль также имеет собственную систему технического обслуживания автопарка (9 сервисных центров в 7 городах), в отличие от других российских операторов каршеринга, которые используют аутсорсинг.

Бизнес.

Бизнес-процесс с точки зрения управления активами выглядит так:

1. Компания берёт в лизинг автомобиль с возможностью выкупа;

2. Затем ~6 лет эксплуатирует, постепенно выкупая автомобиль и зарабатывая выручку от каршеринга;

3. Далее продаёт его на вторичном рынке (приблизительно за 40% от текущей рыночной стоимости нового автомобиля).

В среднем автомобиль даёт годовую окупаемость инвестиции порядка 30% годовых.

Рост. Основными драйвером роста выручки Делимобиля являются рост автопарка и кол-во поездок в год на автомобиль в среднем. Компания комментировала, что способна выводить на рынок ежегодно порядка 8 тыс. новых машин, при этом новые купленные автомобили сдаются по более высоким тарифам, таким образом, окупаемость сохраняется в случае удорожания цены покупки автомобиля. Ожидается рост кол-ва поездок в день на одну машину с 4.3 до 7.0 к 2028 году.

Мы ожидаем, что выручка Делимобиля к 2025 году вырастет в 2.2 раза относительно 2022 года до 48 млрд руб. А показатель EBITDA по итогам 2025 года вырастет в 4 раза до 19 млрд руб.

Наша целевая цена - 372 руб./акцию. Компания объявила ценовой диапазон на уровне 245-265 руб./акцию, что соответствует потенциалу роста на горизонте 12 мес от 40% до 52%.

Подробности читайте в отчёте👇

Такой разный рынок: сектора-аутсайдеры и перспективные сектора на 2024 год

#divingdeeper

По оценке нашей команды, у Индекса Мосбиржи на горизонте 12 месяцев потенциал роста всего 17%, но мы вполне "в рынке", разберём, почему.

Оценки отраслей относительно "докризисных" уровней двигались разнонаправленно

С точки зрения форвардных мультипликаторов, не учитывая расписки и иностранные компании:

- Отрасль металлургов и добывающих компаний (в т.ч. Фосагро, торгуется по мультипликаторам, по которым торговалась до 2022 года, некоторые компании даже дороже

- Золотодобыча (Полюс) торгуется дешевле на 20-30%

- Банки торгуются дешевле на +- 30%

- Ритейл почти восстановился по оценкам

- В нефтегазе некоторые фишки уже восстановили свои докризисные мультипликаторы, некоторые торгуются с дисконтом. Газпром стоит дорого

Перспективы на 2024-й отличаются

Основная волна девальвации в рубле уже произошла в 2023-м, таких же резких движений (на 50% за год) ждать не стоит, если не будет новых шоков. План госрасходов на 2024 подразумевает существенный рост, в связи с чем вырастает риск новых налоговых изъятий, а чаще всего они приходились как раз на крупные промышленные компании. Таким образом, чувствительные к рублю экспортеры и торгуются по дорогим оценкам, и несут в себе дополнительные риски, и не имеют впереди ярко выраженного драйвера, который помогал им расти в 2023-м.

С другой стороны, есть компании, ориентированные на внутреннего потребителя. Рост экономики + дополнительные госрасходы + инфляция это позитивная для них среда. При этом на внутреннем рынке есть быстрорастущие ниши, в которых компании номинально растут на 30-40% в год, и в этих нишах, как раз, размер прибылей не такой существенный, чтобы дополнительная налоговая нагрузка могла как то помочь бюджету. Как вы уже догадались, нам нравятся акции внутреннего рынка, особенно быстрорастущие компании.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

По оценке нашей команды, у Индекса Мосбиржи на горизонте 12 месяцев потенциал роста всего 17%, но мы вполне "в рынке", разберём, почему.

Оценки отраслей относительно "докризисных" уровней двигались разнонаправленно

С точки зрения форвардных мультипликаторов, не учитывая расписки и иностранные компании:

- Отрасль металлургов и добывающих компаний (в т.ч. Фосагро, торгуется по мультипликаторам, по которым торговалась до 2022 года, некоторые компании даже дороже

- Золотодобыча (Полюс) торгуется дешевле на 20-30%

- Банки торгуются дешевле на +- 30%

- Ритейл почти восстановился по оценкам

- В нефтегазе некоторые фишки уже восстановили свои докризисные мультипликаторы, некоторые торгуются с дисконтом. Газпром стоит дорого

Перспективы на 2024-й отличаются

Основная волна девальвации в рубле уже произошла в 2023-м, таких же резких движений (на 50% за год) ждать не стоит, если не будет новых шоков. План госрасходов на 2024 подразумевает существенный рост, в связи с чем вырастает риск новых налоговых изъятий, а чаще всего они приходились как раз на крупные промышленные компании. Таким образом, чувствительные к рублю экспортеры и торгуются по дорогим оценкам, и несут в себе дополнительные риски, и не имеют впереди ярко выраженного драйвера, который помогал им расти в 2023-м.

С другой стороны, есть компании, ориентированные на внутреннего потребителя. Рост экономики + дополнительные госрасходы + инфляция это позитивная для них среда. При этом на внутреннем рынке есть быстрорастущие ниши, в которых компании номинально растут на 30-40% в год, и в этих нишах, как раз, размер прибылей не такой существенный, чтобы дополнительная налоговая нагрузка могла как то помочь бюджету. Как вы уже догадались, нам нравятся акции внутреннего рынка, особенно быстрорастущие компании.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Транспортный сектор: как они работают - Глобалтранс [1/3]

#divingdeeper

В этой серии постов мы разберем, как работают компании из транспортного сектора (перевозчики, порты), а также текущие тренды в отрасли. Начнём с Глобалтранса.

Глобалтранс - оператор парка полувагонов и цистерн, играет ключевую роль в обеспечении перевозок различных грузов по железной дороге. Полувагоны и цистерны используются для перевозки разнообразных грузов, преимущественно перевозятся металлы, уголь, нефть, нефтепродукты.

Операторы парка полувагонов и цистерн занимаются арендой (или имеют вагоны в собственности) и эксплуатацией вагонов, обеспечивая их техническое состояние, обслуживание и ремонт. Они организуют логистику перевозок, контролируют погрузку и разгрузку грузов.

Компания получает выручку от клиентов за логистические услуги, причем стоимость услуг зависит от ставок аренды вагонов. Два ориентира, показывающие динамику рыночной стоимости услуг Глобалтранса - посуточная ставка аренды полувагонов и посуточная ставка аренды вагонов-цистерн. Раньше эти данные можно было увидеть в виде индексов RAILEX в открытом доступе, но на данный момент, в открытом доступе они больше не публикуются, и частные инвесторы могут ориентироваться либо на свежие цифры из публикаций в СМИ, либо смотреть на значение индекса с лагом на сайте ржд-партнер.

Последний тренд - сохраняются высокие ставки, связанные с переориентацией логистических цепочек за последние два года с запада на восток при ограниченной пропускной способности железной дороги (БАМ и Транссиба), а также ухода западного парка вагонов, который ранее работал в России. Поскольку логистические цепочки перестроились надолго, это системные проблемы, на наш взгляд, повышенные ставки сохранятся в ближайшие два года.

Основная статья издержек - плата РЖД за порожний пробег. Плата зависит от эффективности управления парком (сколько будет км пробега) и тарифа, который устанавливает РЖД. Тариф обычно индексируется примерно на уровень инфляции, а вот километраж зависит от операционной эффективности компании. По последним данным (1П 2023), коэффициент порожнего пробега у Глобалтранс снизился, это позитивный момент.

Обновление парка вагонов - основной CAPEX компании. Одной из особенностей операторов парка полувагонов и цистерн является необходимость постоянного обновления и модернизации вагонов, чтобы соответствовать современным требованиям безопасности и эффективности перевозок. У Глобалтранса средний возраст парка на конец 2022 года составлял 14.5 лет при сроках эксплатуации вагонов и цистерн 22 и 32 года соответственно.

Подытоживая - главным фактором для прогнозирования EBITDA и денежного потока компании можно назвать ставки на аренду вагонов. В 2023-начале 2024 сохраняются высокие ставки, благодаря чему компания "здесь и сейчас" генерирует существенный денежный поток.

Важным аспектом работы операторов парка полувагонов и цистерн является также сотрудничество с другими участниками транспортной системы, такими как железнодорожные компании (РЖД), терминалы (порты) и склады, чтобы обеспечить плавность и эффективность перевозок. В следующих публикациях мы разберём смежную отрасль - порты (ДВМП, НМТП).

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

В этой серии постов мы разберем, как работают компании из транспортного сектора (перевозчики, порты), а также текущие тренды в отрасли. Начнём с Глобалтранса.

Глобалтранс - оператор парка полувагонов и цистерн, играет ключевую роль в обеспечении перевозок различных грузов по железной дороге. Полувагоны и цистерны используются для перевозки разнообразных грузов, преимущественно перевозятся металлы, уголь, нефть, нефтепродукты.

Операторы парка полувагонов и цистерн занимаются арендой (или имеют вагоны в собственности) и эксплуатацией вагонов, обеспечивая их техническое состояние, обслуживание и ремонт. Они организуют логистику перевозок, контролируют погрузку и разгрузку грузов.

Компания получает выручку от клиентов за логистические услуги, причем стоимость услуг зависит от ставок аренды вагонов. Два ориентира, показывающие динамику рыночной стоимости услуг Глобалтранса - посуточная ставка аренды полувагонов и посуточная ставка аренды вагонов-цистерн. Раньше эти данные можно было увидеть в виде индексов RAILEX в открытом доступе, но на данный момент, в открытом доступе они больше не публикуются, и частные инвесторы могут ориентироваться либо на свежие цифры из публикаций в СМИ, либо смотреть на значение индекса с лагом на сайте ржд-партнер.

Последний тренд - сохраняются высокие ставки, связанные с переориентацией логистических цепочек за последние два года с запада на восток при ограниченной пропускной способности железной дороги (БАМ и Транссиба), а также ухода западного парка вагонов, который ранее работал в России. Поскольку логистические цепочки перестроились надолго, это системные проблемы, на наш взгляд, повышенные ставки сохранятся в ближайшие два года.

Основная статья издержек - плата РЖД за порожний пробег. Плата зависит от эффективности управления парком (сколько будет км пробега) и тарифа, который устанавливает РЖД. Тариф обычно индексируется примерно на уровень инфляции, а вот километраж зависит от операционной эффективности компании. По последним данным (1П 2023), коэффициент порожнего пробега у Глобалтранс снизился, это позитивный момент.

Обновление парка вагонов - основной CAPEX компании. Одной из особенностей операторов парка полувагонов и цистерн является необходимость постоянного обновления и модернизации вагонов, чтобы соответствовать современным требованиям безопасности и эффективности перевозок. У Глобалтранса средний возраст парка на конец 2022 года составлял 14.5 лет при сроках эксплатуации вагонов и цистерн 22 и 32 года соответственно.

Подытоживая - главным фактором для прогнозирования EBITDA и денежного потока компании можно назвать ставки на аренду вагонов. В 2023-начале 2024 сохраняются высокие ставки, благодаря чему компания "здесь и сейчас" генерирует существенный денежный поток.

Важным аспектом работы операторов парка полувагонов и цистерн является также сотрудничество с другими участниками транспортной системы, такими как железнодорожные компании (РЖД), терминалы (порты) и склады, чтобы обеспечить плавность и эффективность перевозок. В следующих публикациях мы разберём смежную отрасль - порты (ДВМП, НМТП).

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Разбор IPO Диасофт 🔥

#divingdeeper

Делимся c вами разбором IPO Диасофт 👇

Диасофт – один из крупнейших российских разработчиков ИТ-решений для финансового сектора и других отраслей экономики. За 32 года существования компания накопила уникальный опыт создания, внедрения и сопровождения ПО для автоматизации процессов банков и других фин. организаций. 8 банков из топ-10 – клиенты Диасофт.

Ключевые тезисы:

Рынок. Ожидается, что ключевой для компании рынок ПО для фин. сектора продолжит расти на 13.5% ежегодно до 2028 г. и за пять лет удвоится. Компания планирует увеличить долю c 24% в 2022 г. до 32% в 2026 г. Также компания выходит на новые для себя быстрорастущие рынки - корпоративного ПО для всех отраслей экономики (ERP) и госсектора (+13% прогнозируемый ежегодный прирост в 2023-26 гг.) и системного ПО и средств производства программных продуктов (+24% прогнозируемый ежегодный прирост в 2023-26 гг.). Драйверы для роста целевых рынков Диасофт – рост бюджетов на цифровизацию и импортозамещение во всех секторах.

Конкуренция. На рынке ПО для фин.сегмента компания занимает долю 24%, опережая основных конкурентов ЦФТ (12%), R-Style Softlab (5%), Ланит (5%), Neoflex (3%) и других игроков. Главные конкурентные преимущества Диасофт – архитектурные решения, переход на новые стандарты IT-отрасли и широкое функциональное покрытие. Компания накопила 32-летнюю экспертизу в области ПО для фин. сектора.

Бизнес. Мы ожидаем роста выручки и EBITDA на 30% в среднем ежегодно в 2023-26 гг. Основной рост бизнеса Диасофт связан с сегментом, где у компании есть многолетний опыт – с разработкой ПО для фин. cектора. Рост доли на новых рынках будет зависеть от действий менеджмента и маркетинговых успехов. Мы справедливо закладываем рост в фин. сегменте, т.к. это ставка на продолжение уже имеющегося тренда и консервативно закладываем новые направления (рост доли рынка на 1% в год), прогнозы по которым будем пересматривать в сторону повышения, когда они хорошо себя покажут.

Важно: Рост бизнеса сдерживается возможностями по

расширению команды, в то время как рынок показывает

существенный спрос. Но потребность в продуктах, которыми занимается компания, не закроется за год, это создает устойчивую основу, чтобы компания могла расти на горизонте нескольких лет.

Наша целевая цена на горизонте года - 6309 руб./акцию.

Компания объявила ценовой диапазон на уровне 4000-4500 руб./акцию, что соответствует потенциалу роста на горизонте 12 мес от 40% до 57%. В 2024-25 гг. компания будет направлять 80% EBITDA на дивиденды, что дополнительно даст 9-12% див. доходности к верхней цене размещения.

#divingdeeper

Делимся c вами разбором IPO Диасофт 👇

Диасофт – один из крупнейших российских разработчиков ИТ-решений для финансового сектора и других отраслей экономики. За 32 года существования компания накопила уникальный опыт создания, внедрения и сопровождения ПО для автоматизации процессов банков и других фин. организаций. 8 банков из топ-10 – клиенты Диасофт.

Ключевые тезисы:

Рынок. Ожидается, что ключевой для компании рынок ПО для фин. сектора продолжит расти на 13.5% ежегодно до 2028 г. и за пять лет удвоится. Компания планирует увеличить долю c 24% в 2022 г. до 32% в 2026 г. Также компания выходит на новые для себя быстрорастущие рынки - корпоративного ПО для всех отраслей экономики (ERP) и госсектора (+13% прогнозируемый ежегодный прирост в 2023-26 гг.) и системного ПО и средств производства программных продуктов (+24% прогнозируемый ежегодный прирост в 2023-26 гг.). Драйверы для роста целевых рынков Диасофт – рост бюджетов на цифровизацию и импортозамещение во всех секторах.

Конкуренция. На рынке ПО для фин.сегмента компания занимает долю 24%, опережая основных конкурентов ЦФТ (12%), R-Style Softlab (5%), Ланит (5%), Neoflex (3%) и других игроков. Главные конкурентные преимущества Диасофт – архитектурные решения, переход на новые стандарты IT-отрасли и широкое функциональное покрытие. Компания накопила 32-летнюю экспертизу в области ПО для фин. сектора.

Бизнес. Мы ожидаем роста выручки и EBITDA на 30% в среднем ежегодно в 2023-26 гг. Основной рост бизнеса Диасофт связан с сегментом, где у компании есть многолетний опыт – с разработкой ПО для фин. cектора. Рост доли на новых рынках будет зависеть от действий менеджмента и маркетинговых успехов. Мы справедливо закладываем рост в фин. сегменте, т.к. это ставка на продолжение уже имеющегося тренда и консервативно закладываем новые направления (рост доли рынка на 1% в год), прогнозы по которым будем пересматривать в сторону повышения, когда они хорошо себя покажут.

Важно: Рост бизнеса сдерживается возможностями по

расширению команды, в то время как рынок показывает

существенный спрос. Но потребность в продуктах, которыми занимается компания, не закроется за год, это создает устойчивую основу, чтобы компания могла расти на горизонте нескольких лет.

Наша целевая цена на горизонте года - 6309 руб./акцию.

Компания объявила ценовой диапазон на уровне 4000-4500 руб./акцию, что соответствует потенциалу роста на горизонте 12 мес от 40% до 57%. В 2024-25 гг. компания будет направлять 80% EBITDA на дивиденды, что дополнительно даст 9-12% див. доходности к верхней цене размещения.

#divingdeeper

Спад на рынке недвижимости

Объем выданных ИЖК за декабрь по всей стране вырос на 12% м/м до 785 млрд руб, мы считаем что рост связан с единоразовым фактором – потребители фиксировали старые условия по льготным программам.

Данные декабря уже не показательны для анализа рынка недвижимости, в 2024-м важно следить за динамикой в условиях ужесточившихся льготных программ и сохранения высоких рыночных ставок.

По оперативным данным от Домклик в январе выдачи ипотек по ДДУ на первичном рынке упали на 70% м/м. Важно понимать, что существенная часть этого падения связана с сезонностью (обычно в январе выдачи падают на 40% м/м), часть падения отражает единоразовый эффект большого объема выдач в декабре (высокая база).

В Москве падение составило 75% м/м, т.е. мы наблюдаем более жесткий эффект от ужесточения условий по льготным программам.

Сбербанк комментировал, что не видит снижения спроса в январе по сравнению с декабрем, количество заявок осталось таким же. При этом объем выдач в январе существенно ниже из-за фактора сезонности, также отмечается влияние изменения условий льготных программ (на наш взгляд, противоречивый аргумент, т.к. он должен был повлиять на спрос, т.е. кол-во заявок, а не на предложение).

В январе цены на недвижимость на первичном рынке в среднем выросли на 1% м/м, при этом в Москве цены снизились на 0.5%, а в регионах показали более сильную динамику. Сохраняющиеся высокие цены говорят о том, что пока рано говорить о большом спаде на рынке недвижимости, нужно посмотреть на данные февраля-марта для корректировок прогнозов по рынку на 2024 год.

Мы считаем, что ужесточение льготных программ на горизонте 2-3 лет приведет к снижению кол-ва сделок и стагнации цен, НО в ближайшие полгода может случиться новая волна высоких продаж в логике «купить, пока совсем не отменили льготы», т.к. официально в июле заканчивается самая широкая программа господдержки

Александр Сайганов

Head of Research

@Hustleharde

Спад на рынке недвижимости

Объем выданных ИЖК за декабрь по всей стране вырос на 12% м/м до 785 млрд руб, мы считаем что рост связан с единоразовым фактором – потребители фиксировали старые условия по льготным программам.

Данные декабря уже не показательны для анализа рынка недвижимости, в 2024-м важно следить за динамикой в условиях ужесточившихся льготных программ и сохранения высоких рыночных ставок.

По оперативным данным от Домклик в январе выдачи ипотек по ДДУ на первичном рынке упали на 70% м/м. Важно понимать, что существенная часть этого падения связана с сезонностью (обычно в январе выдачи падают на 40% м/м), часть падения отражает единоразовый эффект большого объема выдач в декабре (высокая база).

В Москве падение составило 75% м/м, т.е. мы наблюдаем более жесткий эффект от ужесточения условий по льготным программам.

Сбербанк комментировал, что не видит снижения спроса в январе по сравнению с декабрем, количество заявок осталось таким же. При этом объем выдач в январе существенно ниже из-за фактора сезонности, также отмечается влияние изменения условий льготных программ (на наш взгляд, противоречивый аргумент, т.к. он должен был повлиять на спрос, т.е. кол-во заявок, а не на предложение).

В январе цены на недвижимость на первичном рынке в среднем выросли на 1% м/м, при этом в Москве цены снизились на 0.5%, а в регионах показали более сильную динамику. Сохраняющиеся высокие цены говорят о том, что пока рано говорить о большом спаде на рынке недвижимости, нужно посмотреть на данные февраля-марта для корректировок прогнозов по рынку на 2024 год.

Мы считаем, что ужесточение льготных программ на горизонте 2-3 лет приведет к снижению кол-ва сделок и стагнации цен, НО в ближайшие полгода может случиться новая волна высоких продаж в логике «купить, пока совсем не отменили льготы», т.к. официально в июле заканчивается самая широкая программа господдержки

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Транспортный сектор: как они работают - Совкомфлот [2/3]

#divingdeeper

В этой серии постов мы разбираем, как работают компании из транспортного сектора (перевозчики, порты), а также текущие тренды в отрасли. Разберемся с морскими перевозками - Совкомфлотом.

Первый пост из серии про Глобалтранс - здесь

Совкомфлот – крупнейший в России перевозчик углеводородов по морю. Компания поставляет нефть, СПГ, нефтепродукты и другие грузы по морю в любую точку планеты.

Совкомфлот владеет собственным флотом из танкеров, газовозов, грузовых кораблей иных типов. Выручка компании долларовая, издержки тоже.

Газ компания перевозит по контрактам с фиксированными тарифами, эта выручка растет медленно и очень стабильна (сейчас это примерно треть выручки). Большая часть колебаний выручки связана именно с перевозками нефти и нефтепродуктов, разберем почему.

Тарифы на перевозку нефти и нефтепродуктов зависят от мировых ставок на фрахт, Совкомфлот использует в основном танкеры Aframax и Suezmax, доля VLCC (самые крупные) от общего флота низкая. Причем эта выручка - маржинальная, т.е. денежные издержки направления более менее стабильны, и при росте ставок фрахта у компании растет рентабельность по EBITDA.

Таким образом, чтобы понимать динамику выручки и EBITDA Совкомфлота, надо смотреть на ставки фрахта Aframax и Suezmax. Важный момент - часть контрактов идет по годовым ставкам (их можно отслеживать здесь), а часть по спотовым (размер сопоставимый), поэтому важны обе.

Второй важный вывод - рублевые прибыль и дивиденды Совкомфлота напрямую зависят от курса рубля. Чем рубль слабее, тем больше в рублях зарабатывает Совкомфлот.

Последний тренд - высокие ставки фрахта в мире. С начала 2024 года спотовые ставки растут кв/кв. Мы ожидаем, что минимум до конца 2025 года ставки фрахта будут оставаться повышенными. В результате введения санкций маршруты перевозок удлинились, и появился дефицит флота, что и спровоцировало рост ставок в 2022-2023. При этом заказ нового танкера на верфи в настоящее время предполагает его поставку только через три года. И судя по последним данным Teekay Tankers, книга заказов на 2023-2025 до сих пор ниже средних объемов в предыдущие годы, т.е. всплеска судостроительной активности не наблюдается и пока даже не ожидается в ближайшее время.

В следующей публикации будем разбирать бизнес портов.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

В этой серии постов мы разбираем, как работают компании из транспортного сектора (перевозчики, порты), а также текущие тренды в отрасли. Разберемся с морскими перевозками - Совкомфлотом.

Первый пост из серии про Глобалтранс - здесь

Совкомфлот – крупнейший в России перевозчик углеводородов по морю. Компания поставляет нефть, СПГ, нефтепродукты и другие грузы по морю в любую точку планеты.

Совкомфлот владеет собственным флотом из танкеров, газовозов, грузовых кораблей иных типов. Выручка компании долларовая, издержки тоже.

Газ компания перевозит по контрактам с фиксированными тарифами, эта выручка растет медленно и очень стабильна (сейчас это примерно треть выручки). Большая часть колебаний выручки связана именно с перевозками нефти и нефтепродуктов, разберем почему.

Тарифы на перевозку нефти и нефтепродуктов зависят от мировых ставок на фрахт, Совкомфлот использует в основном танкеры Aframax и Suezmax, доля VLCC (самые крупные) от общего флота низкая. Причем эта выручка - маржинальная, т.е. денежные издержки направления более менее стабильны, и при росте ставок фрахта у компании растет рентабельность по EBITDA.

Таким образом, чтобы понимать динамику выручки и EBITDA Совкомфлота, надо смотреть на ставки фрахта Aframax и Suezmax. Важный момент - часть контрактов идет по годовым ставкам (их можно отслеживать здесь), а часть по спотовым (размер сопоставимый), поэтому важны обе.

Второй важный вывод - рублевые прибыль и дивиденды Совкомфлота напрямую зависят от курса рубля. Чем рубль слабее, тем больше в рублях зарабатывает Совкомфлот.

Последний тренд - высокие ставки фрахта в мире. С начала 2024 года спотовые ставки растут кв/кв. Мы ожидаем, что минимум до конца 2025 года ставки фрахта будут оставаться повышенными. В результате введения санкций маршруты перевозок удлинились, и появился дефицит флота, что и спровоцировало рост ставок в 2022-2023. При этом заказ нового танкера на верфи в настоящее время предполагает его поставку только через три года. И судя по последним данным Teekay Tankers, книга заказов на 2023-2025 до сих пор ниже средних объемов в предыдущие годы, т.е. всплеска судостроительной активности не наблюдается и пока даже не ожидается в ближайшее время.

В следующей публикации будем разбирать бизнес портов.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Рынок никеля: структурный вызов

#divingdeeper

Затяжное падение цен обосновано серьезными изменениями в отрасли

Биржевые цены на никель упали почти вдвое за 2023й год, на 45%. Из-за бурного роста производства никеля в Индонезии рынок перешел к профициту и цены на никель существенно упали, в результате чего уже начинают приостановки и закрытия шахты и заводы в других странах, где стоимость производства более высокая. По текущим ценам около половины мировых производств никеля нерентабельны. СЕО крупной добывающей компании Anglo-American считает, что индонезийский никель привел к "структурному вызову" на рынке. По подсчетам Macquarie Group Ltd., около 250 000 тонн годового производства, что составляет около 7% от общего объема, было выведено с рынка в результате закрытия предприятий, а еще 190 000 запланированных объемов производства были отложены.

Macquarie говорит о медленном одобрении новых лицензий на месторождения, из-за чего рынок может неожиданно перейти к дефициту. Это возможно в случае, если годовой рост производства никеля в Индонезии будет меньше 13% из-за медленных одобрений новых месторождений. Однако, правительство уже пообещало, что все затянувшиеся разрешения будут выданы в этом месяце. Если так и будет, то последний отскок в ценах на никель будет спекулятивным ростом в рамках длинного тренда на снижение на фоне мирового профицита. Базовый кейс Macquarie - сохранение профицита на рынке никеля как минимум в 2024-2027 гг.

Сейчас Индонезия обеспечивает более половины мирового предложения никеля. По прогнозам банков, к концу десятилетия на долю Индонезии может приходиться 75%.

До каких уровней могут упасть цены?

В условиях вероятного профицита в ближайшие 2 года для прогнозирования цен на никель на 2024 г. мы закладываем маржинальность в размере 10% для производителей верхнего уровня кривой себестоимости. Такая маржинальность, по нашей оценке, соответствует уровню цен в размере 20500 $/т.

То есть весь негатив от ситуации притока дешевого никеля из Индонезии уже отыгран в ценах на никель, и с текущих логично ожидать среднесрочной стабилизации цен на новых, более низких уровнях. Причина ценового давления - рост предложения из Индонезии, никуда не денется, в связи с чем ралли в никеле к прежним высоким ценам ожидать не стоит.

От негативной конъюнктуры в никеле страдают Норникель и Русал.

Традиционно никель делится на две категории: низкий сорт для производства нержавеющей стали и высокий сорт для аккумуляторов. Огромное расширение производства низкосортного никеля в Индонезии привело к его избытку, и, что очень важно, инновации в области переработки позволили переработать этот избыток в высококачественный продукт. Так что рост предложения со стороны Индонезии влияет и на цены реализации Норникеля, с его высококачественным никелем.

Русал зависит от Норникеля, т.к. его пакет в Норникеле составляет существенную часть стоимости самой компании.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Затяжное падение цен обосновано серьезными изменениями в отрасли

Биржевые цены на никель упали почти вдвое за 2023й год, на 45%. Из-за бурного роста производства никеля в Индонезии рынок перешел к профициту и цены на никель существенно упали, в результате чего уже начинают приостановки и закрытия шахты и заводы в других странах, где стоимость производства более высокая. По текущим ценам около половины мировых производств никеля нерентабельны. СЕО крупной добывающей компании Anglo-American считает, что индонезийский никель привел к "структурному вызову" на рынке. По подсчетам Macquarie Group Ltd., около 250 000 тонн годового производства, что составляет около 7% от общего объема, было выведено с рынка в результате закрытия предприятий, а еще 190 000 запланированных объемов производства были отложены.

Macquarie говорит о медленном одобрении новых лицензий на месторождения, из-за чего рынок может неожиданно перейти к дефициту. Это возможно в случае, если годовой рост производства никеля в Индонезии будет меньше 13% из-за медленных одобрений новых месторождений. Однако, правительство уже пообещало, что все затянувшиеся разрешения будут выданы в этом месяце. Если так и будет, то последний отскок в ценах на никель будет спекулятивным ростом в рамках длинного тренда на снижение на фоне мирового профицита. Базовый кейс Macquarie - сохранение профицита на рынке никеля как минимум в 2024-2027 гг.

Сейчас Индонезия обеспечивает более половины мирового предложения никеля. По прогнозам банков, к концу десятилетия на долю Индонезии может приходиться 75%.

До каких уровней могут упасть цены?

В условиях вероятного профицита в ближайшие 2 года для прогнозирования цен на никель на 2024 г. мы закладываем маржинальность в размере 10% для производителей верхнего уровня кривой себестоимости. Такая маржинальность, по нашей оценке, соответствует уровню цен в размере 20500 $/т.

То есть весь негатив от ситуации притока дешевого никеля из Индонезии уже отыгран в ценах на никель, и с текущих логично ожидать среднесрочной стабилизации цен на новых, более низких уровнях. Причина ценового давления - рост предложения из Индонезии, никуда не денется, в связи с чем ралли в никеле к прежним высоким ценам ожидать не стоит.

От негативной конъюнктуры в никеле страдают Норникель и Русал.

Традиционно никель делится на две категории: низкий сорт для производства нержавеющей стали и высокий сорт для аккумуляторов. Огромное расширение производства низкосортного никеля в Индонезии привело к его избытку, и, что очень важно, инновации в области переработки позволили переработать этот избыток в высококачественный продукт. Так что рост предложения со стороны Индонезии влияет и на цены реализации Норникеля, с его высококачественным никелем.

Русал зависит от Норникеля, т.к. его пакет в Норникеле составляет существенную часть стоимости самой компании.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Импульс в ценах на сырье: что происходит

#divingdeeper

На прошлой неделе произошел резкий скачок в сырье, на котором Русал и Норникель взлетели на 10-20%.

Триггером послужил рост промышленной активности в Азии. Промышленный PMI Китая долгое время был ниже 50, но недавно начал сигнализировать об улучшении ситуации в промышленности м/м. В Индии промышленность ускоряется темпами, близкими к рекордным (производство и продажи растут рекордными с 2020 года темпами).

Глубинной причиной такого скачка послужила низкая база. Этому скачку предшествовали аномально низкие цены на металлы. Из-за профицита по большинству металлов цены упали ниже точек безубыточности самых низкомаржинальных производителей еще в 4кв 2023, и оставались несколько месяцев на низких уровнях. В результате либо производства начали бы закрываться (в некоторых металлах, например в никеле, это частично реализовалось), либо спрос бы подтянулся и привел цены к экономически обоснованным.

За счет оживления промышленной активности в Азии спрос вырос и привел цены к нормальным уровням. В частности, теперь алюминий, медь, платина торгуются на нормальных для сбалансированного рынка уровнях. Никель и палладий все еще в зоне экстремально дешевых уровней.

Дальнейший рост металлов возможен, на мой взгляд, при условии возвращения деловой активности в промышленности Европы. Это большой маржинальный участник, который мог бы привести к точечным дефицитам в металлах и, соответственно, повышенным ценам. Мощный спрос со стороны Азии компенсируется ростом предложения металлов, профинансированным Китаем (в Африке и странах Юго-Восточной Азии открывается существенный объем новых производств металлов), из-за этого большинство металлов остаются в профиците/хрупком балансе.

Отыгрывать ли это на российских экспортерах? Я бы не стал. У Русала серьезно выросли косты (точка безубыточности около 2300$ за тонну), и ставить на него по текущим ценам имеет смысл только если ставите на сценарий алюминия по 3000+ устойчиво. У Норникеля цикл больших капексов еще не закончен, цены на палладий и никель существенно упали и возврат к прежним значениям на горизонте года маловероятен, в результате дивиденды будут порядка 5-10 р/акцию в год, при этом компания торгуется достаточно дорого.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

На прошлой неделе произошел резкий скачок в сырье, на котором Русал и Норникель взлетели на 10-20%.

Триггером послужил рост промышленной активности в Азии. Промышленный PMI Китая долгое время был ниже 50, но недавно начал сигнализировать об улучшении ситуации в промышленности м/м. В Индии промышленность ускоряется темпами, близкими к рекордным (производство и продажи растут рекордными с 2020 года темпами).

Глубинной причиной такого скачка послужила низкая база. Этому скачку предшествовали аномально низкие цены на металлы. Из-за профицита по большинству металлов цены упали ниже точек безубыточности самых низкомаржинальных производителей еще в 4кв 2023, и оставались несколько месяцев на низких уровнях. В результате либо производства начали бы закрываться (в некоторых металлах, например в никеле, это частично реализовалось), либо спрос бы подтянулся и привел цены к экономически обоснованным.

За счет оживления промышленной активности в Азии спрос вырос и привел цены к нормальным уровням. В частности, теперь алюминий, медь, платина торгуются на нормальных для сбалансированного рынка уровнях. Никель и палладий все еще в зоне экстремально дешевых уровней.

Дальнейший рост металлов возможен, на мой взгляд, при условии возвращения деловой активности в промышленности Европы. Это большой маржинальный участник, который мог бы привести к точечным дефицитам в металлах и, соответственно, повышенным ценам. Мощный спрос со стороны Азии компенсируется ростом предложения металлов, профинансированным Китаем (в Африке и странах Юго-Восточной Азии открывается существенный объем новых производств металлов), из-за этого большинство металлов остаются в профиците/хрупком балансе.

Отыгрывать ли это на российских экспортерах? Я бы не стал. У Русала серьезно выросли косты (точка безубыточности около 2300$ за тонну), и ставить на него по текущим ценам имеет смысл только если ставите на сценарий алюминия по 3000+ устойчиво. У Норникеля цикл больших капексов еще не закончен, цены на палладий и никель существенно упали и возврат к прежним значениям на горизонте года маловероятен, в результате дивиденды будут порядка 5-10 р/акцию в год, при этом компания торгуется достаточно дорого.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}