Какой сейчас баланс на рынке нефти, и что мы ждем в ближайшие 3 месяца

#нефть

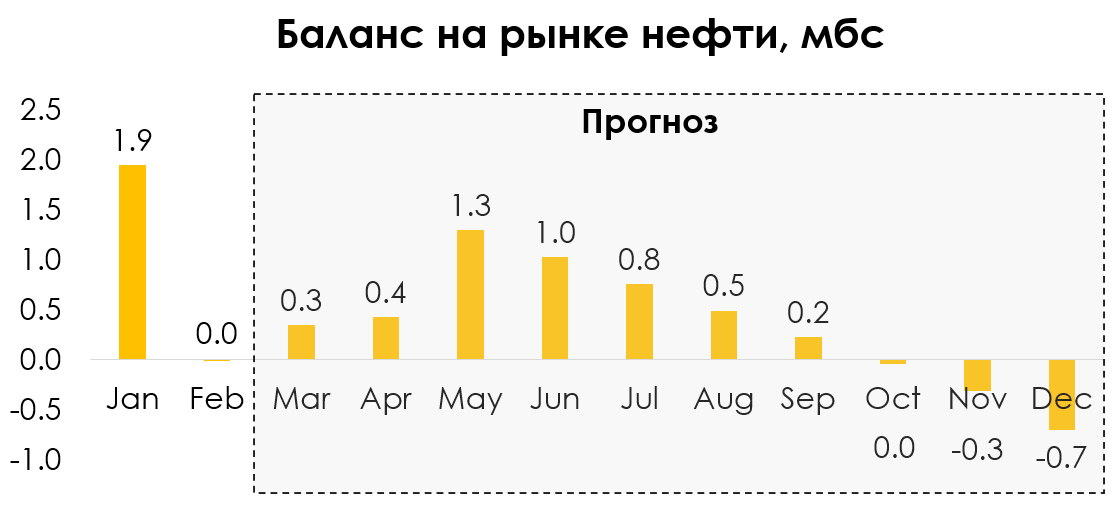

В январе на рынке нефти был профицит на уровне 1.95 млн барр./сутки, а в феврале рынок был сбалансированным. Мы ожидаем, что в среднем в 2023 г. на рынке будет профицит, и это будет оказывать давление на цены. В посте разберем подробнее, какой ситуации мы ожидаем на рынке нефти в ближайшие месяцы.

- В феврале рынок нефти был сбалансированным из-за сезонно более высокого спроса, и мы ожидаем, что в апреле спрос снизится и рынок вернется к профициту

Спрос на нефть в мире вырос с 98.4 млн барр./сутки (мбс) в январе до 100.9 мбс в феврале (на 2.5 мбс) в основном за счет Европы и Индии, а предложение выросло с 100.3 мбс в январе до 100.9 мбс в феврале (на 0.6 мбс) в основном за счет стран не ОПЕК (в т.ч. России – на 0.2 мбс). В феврале сезонно спрос на нефть выше, чем в январе. При этом в среднем в 2019-2022 г. рост спроса в феврале относительно января составлял 2.0 мбс. Вероятно, что зимой 2022-2023 гг. наблюдался рост спроса на нефть из-за перехода с газа на мазут на фоне высоких цен на газ, как в 2021 г., и в апреле спрос снизится.

- Ожидается, что рост добычи нефти в мире в 2023 г. превысит рост спроса в странах, кроме США, ЕС и Китая

Прогноз Минэнерго США на 2023 г. по росту спроса в странах, кроме США, ЕС и Китая, Минэнерго США составляет 0.6 мбс г/г, а прогноз ОПЕК - 1.5 мбс г/г (среднее – 1.1 мбс). Прогноз по росту добычи в странах, кроме ОПЕК и России, Минэнерго США составляет 2.3 мбс г/г, прогноз ОПЕК - 2.1 мбс (среднее – 2.2 мбс). Мы учитываем, что спрос в странах, кроме США, ЕС и Китая, в 2023 г. вырастет с 99.4 мбс в 2022 г. до 100.5 мбс в 2023 г. (на 1.1 мбс)., а добыча в странах не ОПЕК, кроме России, - с 54.8 мбс в 2022 г. до 57.0 мбс в 2023 г. (на 2.2 мбс).

Россия сократит добычу с 11.1 мбс в феврале до 10.6 мбс в марте-июне 2023 г. (на 0.5 мбс). Мы учитываем, что сокращение добычи продлится до конца года. При этом ОПЕК не планирует повышать добычу. Ожидаем, что рост добычи всего (с учетом добычи ОПЕК на уровне февраля 2023 г.) с 99.9 мбс в 2022 г. до 101.6 мбс в 2023 г. (на 1.7 мбс) превысит рост спроса в странах, кроме США, ЕС и Китая, с 99.4 мбс в 2022 г. до 100.5 мбс в 2023 г. (на 1.1 мбс).

- Ожидаем, что из-за рецессии спрос в ЕС и США снизится в мае, и рост спроса в Китае сможет компенсировать это только ближе к концу года

Ожидаем, что в 2023 г. в США будет рецессия. В связи с этим ждем снижения спроса на нефть в США и ЕС всего на 1.1 мбс г/г с мая 2023 г. При этом ожидаем, что в Китае продолжится ослабление карантинных ограничений и открытие экономики, которое приведет к росту спроса (рост спроса в Китае может составить 1.6 мбс г/г к концу 2023 г.). Но Китай сможет компенсировать снижение спроса в США и ЕС из-за рецессии только ближе к концу года. Ожидаем, что спрос на нефть в мире всего снизится с 100.9 мбс в феврале до 100.1 мбс в июне 2023 г., а предложение нефти вырастет с 100.9 мбс в феврале до 101.5 мбс в июне 2023 г. Профицит в июне составит 1 мбс.

Подытожим:

Таким образом, ожидаем, что в апреле рынок нефти вернется к профициту на уровне 0.4 мбс, т. к. снизится спрос из-за окончания отопительного сезона и более низкого спроса на мазут, а в мае-июне профицит вырастет из-за рецессии и снижения спроса в США и ЕС до 1.3-1.1 мбс. В среднем в апреле-июне профицит на рынке нефти составит 0.9 мбс. Это будет оказывать давление на цены на нефть, из-за чего мы, вероятно, увидим их сохранение на низких уровнях ($70-80/барр.) в ближайшие месяцы.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В январе на рынке нефти был профицит на уровне 1.95 млн барр./сутки, а в феврале рынок был сбалансированным. Мы ожидаем, что в среднем в 2023 г. на рынке будет профицит, и это будет оказывать давление на цены. В посте разберем подробнее, какой ситуации мы ожидаем на рынке нефти в ближайшие месяцы.

- В феврале рынок нефти был сбалансированным из-за сезонно более высокого спроса, и мы ожидаем, что в апреле спрос снизится и рынок вернется к профициту

Спрос на нефть в мире вырос с 98.4 млн барр./сутки (мбс) в январе до 100.9 мбс в феврале (на 2.5 мбс) в основном за счет Европы и Индии, а предложение выросло с 100.3 мбс в январе до 100.9 мбс в феврале (на 0.6 мбс) в основном за счет стран не ОПЕК (в т.ч. России – на 0.2 мбс). В феврале сезонно спрос на нефть выше, чем в январе. При этом в среднем в 2019-2022 г. рост спроса в феврале относительно января составлял 2.0 мбс. Вероятно, что зимой 2022-2023 гг. наблюдался рост спроса на нефть из-за перехода с газа на мазут на фоне высоких цен на газ, как в 2021 г., и в апреле спрос снизится.

- Ожидается, что рост добычи нефти в мире в 2023 г. превысит рост спроса в странах, кроме США, ЕС и Китая

Прогноз Минэнерго США на 2023 г. по росту спроса в странах, кроме США, ЕС и Китая, Минэнерго США составляет 0.6 мбс г/г, а прогноз ОПЕК - 1.5 мбс г/г (среднее – 1.1 мбс). Прогноз по росту добычи в странах, кроме ОПЕК и России, Минэнерго США составляет 2.3 мбс г/г, прогноз ОПЕК - 2.1 мбс (среднее – 2.2 мбс). Мы учитываем, что спрос в странах, кроме США, ЕС и Китая, в 2023 г. вырастет с 99.4 мбс в 2022 г. до 100.5 мбс в 2023 г. (на 1.1 мбс)., а добыча в странах не ОПЕК, кроме России, - с 54.8 мбс в 2022 г. до 57.0 мбс в 2023 г. (на 2.2 мбс).

Россия сократит добычу с 11.1 мбс в феврале до 10.6 мбс в марте-июне 2023 г. (на 0.5 мбс). Мы учитываем, что сокращение добычи продлится до конца года. При этом ОПЕК не планирует повышать добычу. Ожидаем, что рост добычи всего (с учетом добычи ОПЕК на уровне февраля 2023 г.) с 99.9 мбс в 2022 г. до 101.6 мбс в 2023 г. (на 1.7 мбс) превысит рост спроса в странах, кроме США, ЕС и Китая, с 99.4 мбс в 2022 г. до 100.5 мбс в 2023 г. (на 1.1 мбс).

- Ожидаем, что из-за рецессии спрос в ЕС и США снизится в мае, и рост спроса в Китае сможет компенсировать это только ближе к концу года

Ожидаем, что в 2023 г. в США будет рецессия. В связи с этим ждем снижения спроса на нефть в США и ЕС всего на 1.1 мбс г/г с мая 2023 г. При этом ожидаем, что в Китае продолжится ослабление карантинных ограничений и открытие экономики, которое приведет к росту спроса (рост спроса в Китае может составить 1.6 мбс г/г к концу 2023 г.). Но Китай сможет компенсировать снижение спроса в США и ЕС из-за рецессии только ближе к концу года. Ожидаем, что спрос на нефть в мире всего снизится с 100.9 мбс в феврале до 100.1 мбс в июне 2023 г., а предложение нефти вырастет с 100.9 мбс в феврале до 101.5 мбс в июне 2023 г. Профицит в июне составит 1 мбс.

Подытожим:

Таким образом, ожидаем, что в апреле рынок нефти вернется к профициту на уровне 0.4 мбс, т. к. снизится спрос из-за окончания отопительного сезона и более низкого спроса на мазут, а в мае-июне профицит вырастет из-за рецессии и снижения спроса в США и ЕС до 1.3-1.1 мбс. В среднем в апреле-июне профицит на рынке нефти составит 0.9 мбс. Это будет оказывать давление на цены на нефть, из-за чего мы, вероятно, увидим их сохранение на низких уровнях ($70-80/барр.) в ближайшие месяцы.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Система и ее дочки

#daily

Сегодня непримечательный день, так что решил поделиться с вами мыслями по Системе.

1. #AFKS торгуется дешевле дочек примерно на 17%

2. #OZON своим ростом, как и #MTSS дают ещё 10-15% сверху

3. IPO Биннофарма, рост #SGZH, а также IPO Медси это ещё рост стоимости на 10-20%

Вроде акция на сентябрьских хаях, но вообще на год вперед думаю и 20Р не ошибка...

#daily

Сегодня непримечательный день, так что решил поделиться с вами мыслями по Системе.

1. #AFKS торгуется дешевле дочек примерно на 17%

2. #OZON своим ростом, как и #MTSS дают ещё 10-15% сверху

3. IPO Биннофарма, рост #SGZH, а также IPO Медси это ещё рост стоимости на 10-20%

Вроде акция на сентябрьских хаях, но вообще на год вперед думаю и 20Р не ошибка...

На чем растут акции Юнипро?

#мысли_аналитика

С начала 2023 года котировки Юнипро прибавили 43.6%, а за последние полгода — 83.6%. Основной привлекательной особенностью акций сектора электрогенерации являются дивиденды. При этом последние дивиденды Юнипро были в конце 2021 года. В этом посте мы разберемся в причинах роста котировок Юнипро.

— Юнипро генерирует высокий денежный поток после ремонта энергоблока Березовской ГРЭС

После пожара в 2016 году запуск 3-го энергоблока Березовской ГРЭС постоянно переносился, но с 1-го кв. 2021 года был введен в эксплуатацию и начал приносить стабильный денежный поток от контракта по ДПМ (договор на поставку мощности).

Контракты ДПМ характерны высокой ценой, за счет которой финансировался capex на постройку и модернизацию станций. Сейчас контракт по ДПМ Березовской ГРЭС добавляет около 25% EBITDA компании, по нашим оценкам. А поскольку основные ремонтные работы закончены, денежный поток Юнипро заметно вырос на 78% г/г до 29.4 млрд руб. в 2022 году. В итоге к 2022 году Юнипро имеет 27.0 млрд руб. денежных средств на балансе, не имеет долга, а ДПМ для Березовской ГРЭС работает до осени 2024 года.

— Компания должна платить высокие дивиденды, но не может это сделать технически

В марте 2019 года Юнипро обновила дивидендную политику. Она предполагала ежегодные выплаты в размере 20 млрд руб. дважды в год в 2021-22 гг. при условии стабильной работы 3-го энергоблока Березовской ГРЭС. Далее акционеры утвердили продление такой политики еще на 2023 и 2024 гг. Однако, 20 млрд руб. распределить так и не удалось из-за переноса сроков ремонта энергоблока Березовской ГРЭС, пандемии Covid и геополитической ситуации.

Несмотря на текущую генерацию высокого денежного потока, компания не может распределить дивиденды, так как нерезиденты из недружественных стран не смогут получать див. выплаты из-за ограничений на вывод капитала (только на счет типа "С"). Именно под эту категорию подходит мажоритарный акционер Юнипро.

До 2022 года немецкий Uniper SE владел Юнипро на ~83%, а финский Fortum на 73% владел Uniper SE. В конце 2022 года немецкое правительство выкупило долю у Fortum и консолидировала до 99% в Uniper SE. Сейчас акционером Юнипро является немецкое правительство.

—Сделка по выходу иностранного акционера - важный момент для акций Юнипро

Сделка по выходу иностранного акционера остается под вопросом, поскольку разрешение от президента РФ до сих пор не получено. В случае одобрения сделки мы можем увидеть возвращение к дивидендам по 20 млрд руб. (~16% див. доходности к текущим ценам). Обратной стороной сделки является новый акционер, который может выводить деньги из компании в обход выплат миноритариям.

При этом также на днях появились новости, что иностранным компаниям могут разрешить распределять на дивиденды до 50% чистой прибыли, это могло бы позволить Юнипро обеспечить инвесторам до 14% див доходности к текущей цене.

Вывод: на приостановке дивидендных выплат из-за геополитической ситуации акции Юнипро в 2022 году торговались по 1.3x EV/EBITDA (средний 6.0x 2018-2021) и с FCF yield ~30%. С учетом стабильной работы бизнеса, отсутствия рисков неплатежеспособности и высокой генерацией денежного потока компания была явно недооценена (в то время как рост денежных потоков многих российских компаний оказался под вопросом). В последнюю неделю также котировки могли поддержать новости о том, что иностранным компаниям разрешат распределять до 50% чистой прибыли на дивиденды. В совокупности эти факторы спровоцировали рост акций Юнипро выше индекса на 29% с начала 2023 года.

Кстати, мы анонсировали на клиентов покупку Юнипро в наш портфель в июле 2022 года по 1.4 руб./акцию. И с тех пор держим ее в долгосрочном портфеле.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#мысли_аналитика

С начала 2023 года котировки Юнипро прибавили 43.6%, а за последние полгода — 83.6%. Основной привлекательной особенностью акций сектора электрогенерации являются дивиденды. При этом последние дивиденды Юнипро были в конце 2021 года. В этом посте мы разберемся в причинах роста котировок Юнипро.

— Юнипро генерирует высокий денежный поток после ремонта энергоблока Березовской ГРЭС

После пожара в 2016 году запуск 3-го энергоблока Березовской ГРЭС постоянно переносился, но с 1-го кв. 2021 года был введен в эксплуатацию и начал приносить стабильный денежный поток от контракта по ДПМ (договор на поставку мощности).

Контракты ДПМ характерны высокой ценой, за счет которой финансировался capex на постройку и модернизацию станций. Сейчас контракт по ДПМ Березовской ГРЭС добавляет около 25% EBITDA компании, по нашим оценкам. А поскольку основные ремонтные работы закончены, денежный поток Юнипро заметно вырос на 78% г/г до 29.4 млрд руб. в 2022 году. В итоге к 2022 году Юнипро имеет 27.0 млрд руб. денежных средств на балансе, не имеет долга, а ДПМ для Березовской ГРЭС работает до осени 2024 года.

— Компания должна платить высокие дивиденды, но не может это сделать технически

В марте 2019 года Юнипро обновила дивидендную политику. Она предполагала ежегодные выплаты в размере 20 млрд руб. дважды в год в 2021-22 гг. при условии стабильной работы 3-го энергоблока Березовской ГРЭС. Далее акционеры утвердили продление такой политики еще на 2023 и 2024 гг. Однако, 20 млрд руб. распределить так и не удалось из-за переноса сроков ремонта энергоблока Березовской ГРЭС, пандемии Covid и геополитической ситуации.

Несмотря на текущую генерацию высокого денежного потока, компания не может распределить дивиденды, так как нерезиденты из недружественных стран не смогут получать див. выплаты из-за ограничений на вывод капитала (только на счет типа "С"). Именно под эту категорию подходит мажоритарный акционер Юнипро.

До 2022 года немецкий Uniper SE владел Юнипро на ~83%, а финский Fortum на 73% владел Uniper SE. В конце 2022 года немецкое правительство выкупило долю у Fortum и консолидировала до 99% в Uniper SE. Сейчас акционером Юнипро является немецкое правительство.

—Сделка по выходу иностранного акционера - важный момент для акций Юнипро

Сделка по выходу иностранного акционера остается под вопросом, поскольку разрешение от президента РФ до сих пор не получено. В случае одобрения сделки мы можем увидеть возвращение к дивидендам по 20 млрд руб. (~16% див. доходности к текущим ценам). Обратной стороной сделки является новый акционер, который может выводить деньги из компании в обход выплат миноритариям.

При этом также на днях появились новости, что иностранным компаниям могут разрешить распределять на дивиденды до 50% чистой прибыли, это могло бы позволить Юнипро обеспечить инвесторам до 14% див доходности к текущей цене.

Вывод: на приостановке дивидендных выплат из-за геополитической ситуации акции Юнипро в 2022 году торговались по 1.3x EV/EBITDA (средний 6.0x 2018-2021) и с FCF yield ~30%. С учетом стабильной работы бизнеса, отсутствия рисков неплатежеспособности и высокой генерацией денежного потока компания была явно недооценена (в то время как рост денежных потоков многих российских компаний оказался под вопросом). В последнюю неделю также котировки могли поддержать новости о том, что иностранным компаниям разрешат распределять до 50% чистой прибыли на дивиденды. В совокупности эти факторы спровоцировали рост акций Юнипро выше индекса на 29% с начала 2023 года.

Кстати, мы анонсировали на клиентов покупку Юнипро в наш портфель в июле 2022 года по 1.4 руб./акцию. И с тех пор держим ее в долгосрочном портфеле.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

ЗО и курс USD

#daily

Всем, кто держит деньги в ЗО, интересно как они себя ведут при росте курса валюты:

- базово, когда валюта на вершине, в ЗО идут продажи, т.к. часть инвесторов через них отыгрывают ее рост

- в то же время, на резких скачках курса наблюдается, наоборот, приток тех, кто гонится за долларом или евро, хочет поучаствовать в росте, и покупает

👉 если посмотрите на картинку, то увидите, что часто долларовые котировки ЗО коррелируют с курсом доллара TOD

📚 напомним, что курс покупки ЗО в рублевом стакане = сегодняшний курс USD от Центробанка (примерно = TOD курс за вчера)

Анализируя динамику, и глядя на 7.8-8% YTM доходности в Газпромах, я продолжаю считать ЗО недооцененными, и они даже как будто отстали от USD. Логично догонять

#daily

Всем, кто держит деньги в ЗО, интересно как они себя ведут при росте курса валюты:

- базово, когда валюта на вершине, в ЗО идут продажи, т.к. часть инвесторов через них отыгрывают ее рост

- в то же время, на резких скачках курса наблюдается, наоборот, приток тех, кто гонится за долларом или евро, хочет поучаствовать в росте, и покупает

👉 если посмотрите на картинку, то увидите, что часто долларовые котировки ЗО коррелируют с курсом доллара TOD

📚 напомним, что курс покупки ЗО в рублевом стакане = сегодняшний курс USD от Центробанка (примерно = TOD курс за вчера)

Анализируя динамику, и глядя на 7.8-8% YTM доходности в Газпромах, я продолжаю считать ЗО недооцененными, и они даже как будто отстали от USD. Логично догонять

{kind=link}

Русал: все ли хорошо у компании?

#мысли_аналитика #RUAL

В середине марта Русал отчитался о финансовых результатах за 2022 год, которые были достаточно слабыми. Компания смогла нормализовать свои объемы продаж, однако себестоимость производства сильно выросла. В этом посте кратко осветим основные результаты компании и расскажем почему мы не считаем Русал интересным активом для владения.

Рассмотрим причины почему мы не считаем акции Русала интересными к покупке:

Причина 1. Сильный рост себестоимости. Себестоимость на тонну алюминия выросла на 32% г/г до 2190 $/т. преимущественно за счет увеличения закупок глинозема, а также увеличения затрат на энергетику и приобретение материалов и прочего сырья (пек, сода, аннодные блоки). На этом фоне EBITDA компании снизилась на 30% г/г до $2028 млн. Маржинальность EBITDA по итогам 2022 г. снизилась на 9.6 п.п. до 14.5%., а по итогам 2 полугодия 2022 г. составила ~3%.

Ранее компания производила ~8-8.5 млн т глинозема. В результате спецоперации компания потеряла Николаевский завод (~1.75 млн т в год), а доставка сырья с завода Австралии (Русал владеет долей в 20%) была прекращена (~750 млн т в год). В 2022 г. компания снизила производство глинозема на 28% г/г, до 5.9 млн т. Закупки этого сырья по сравнению с 2021 г. выросли в 5 раз, до ~2.5-2.6 млн т, и, если основываться на данных отчетности, были с очень большими премиями, приблизительно в $130, при средней цене глинозема в 2022 г. на уровне 362 $/т. Ранее таких премий не наблюдалось, а даже были дисконты.

Причина 2. Сниженные цены на алюминий. Мы ожидаем, что средняя стоимость алюминия за 2023 г. составит 2300-2350 $/т (-15% г/г). На фоне теплой погоды в Европе цены на энергетический уголь продолжают снижаться. Доля электричества в структуре себестоимости производителей алюминия составляет 20-30%. На верхнем уровне кривых затрат находятся производители алюминия, которые для выработки электричества используют уголь. На фоне падения цен на уголь мы ожидаем снижения их себестоимости, в результате чего они будут продавать алюминий с околонулевой маржой по более низким ценам (2300-2400 $/т). Кроме этого, мы ждем наступления мировой рецессии ближе к 3 кв. 2023 г., что также должно негативно повлиять на цены алюминия.

Причина 3. Сниженные дивиденды Норникеля. Русал владеет пакетом Норникеля с долей 26.39%. В 2019-2021 гг. Русал получал высокие дивиденды (1500-2500 руб. на акцию). Теперь, после прекращения действия акционерного соглашения Норникеля с Русалом и значительного увеличения капитальных затрат, мы ожидаем, что компания значительно снизит дивидендные выплаты до 400-600 руб. на акцию.

В силу вышеперечисленных причин мы не считаем, что в текущей ситуации разумно держать акции Русала на краткосрочном горизонте (до 1 года).

Марк Пальшин

Senior Analyst

@Palshinmd

#мысли_аналитика #RUAL

В середине марта Русал отчитался о финансовых результатах за 2022 год, которые были достаточно слабыми. Компания смогла нормализовать свои объемы продаж, однако себестоимость производства сильно выросла. В этом посте кратко осветим основные результаты компании и расскажем почему мы не считаем Русал интересным активом для владения.

Рассмотрим причины почему мы не считаем акции Русала интересными к покупке:

Причина 1. Сильный рост себестоимости. Себестоимость на тонну алюминия выросла на 32% г/г до 2190 $/т. преимущественно за счет увеличения закупок глинозема, а также увеличения затрат на энергетику и приобретение материалов и прочего сырья (пек, сода, аннодные блоки). На этом фоне EBITDA компании снизилась на 30% г/г до $2028 млн. Маржинальность EBITDA по итогам 2022 г. снизилась на 9.6 п.п. до 14.5%., а по итогам 2 полугодия 2022 г. составила ~3%.

Ранее компания производила ~8-8.5 млн т глинозема. В результате спецоперации компания потеряла Николаевский завод (~1.75 млн т в год), а доставка сырья с завода Австралии (Русал владеет долей в 20%) была прекращена (~750 млн т в год). В 2022 г. компания снизила производство глинозема на 28% г/г, до 5.9 млн т. Закупки этого сырья по сравнению с 2021 г. выросли в 5 раз, до ~2.5-2.6 млн т, и, если основываться на данных отчетности, были с очень большими премиями, приблизительно в $130, при средней цене глинозема в 2022 г. на уровне 362 $/т. Ранее таких премий не наблюдалось, а даже были дисконты.

Причина 2. Сниженные цены на алюминий. Мы ожидаем, что средняя стоимость алюминия за 2023 г. составит 2300-2350 $/т (-15% г/г). На фоне теплой погоды в Европе цены на энергетический уголь продолжают снижаться. Доля электричества в структуре себестоимости производителей алюминия составляет 20-30%. На верхнем уровне кривых затрат находятся производители алюминия, которые для выработки электричества используют уголь. На фоне падения цен на уголь мы ожидаем снижения их себестоимости, в результате чего они будут продавать алюминий с околонулевой маржой по более низким ценам (2300-2400 $/т). Кроме этого, мы ждем наступления мировой рецессии ближе к 3 кв. 2023 г., что также должно негативно повлиять на цены алюминия.

Причина 3. Сниженные дивиденды Норникеля. Русал владеет пакетом Норникеля с долей 26.39%. В 2019-2021 гг. Русал получал высокие дивиденды (1500-2500 руб. на акцию). Теперь, после прекращения действия акционерного соглашения Норникеля с Русалом и значительного увеличения капитальных затрат, мы ожидаем, что компания значительно снизит дивидендные выплаты до 400-600 руб. на акцию.

В силу вышеперечисленных причин мы не считаем, что в текущей ситуации разумно держать акции Русала на краткосрочном горизонте (до 1 года).

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

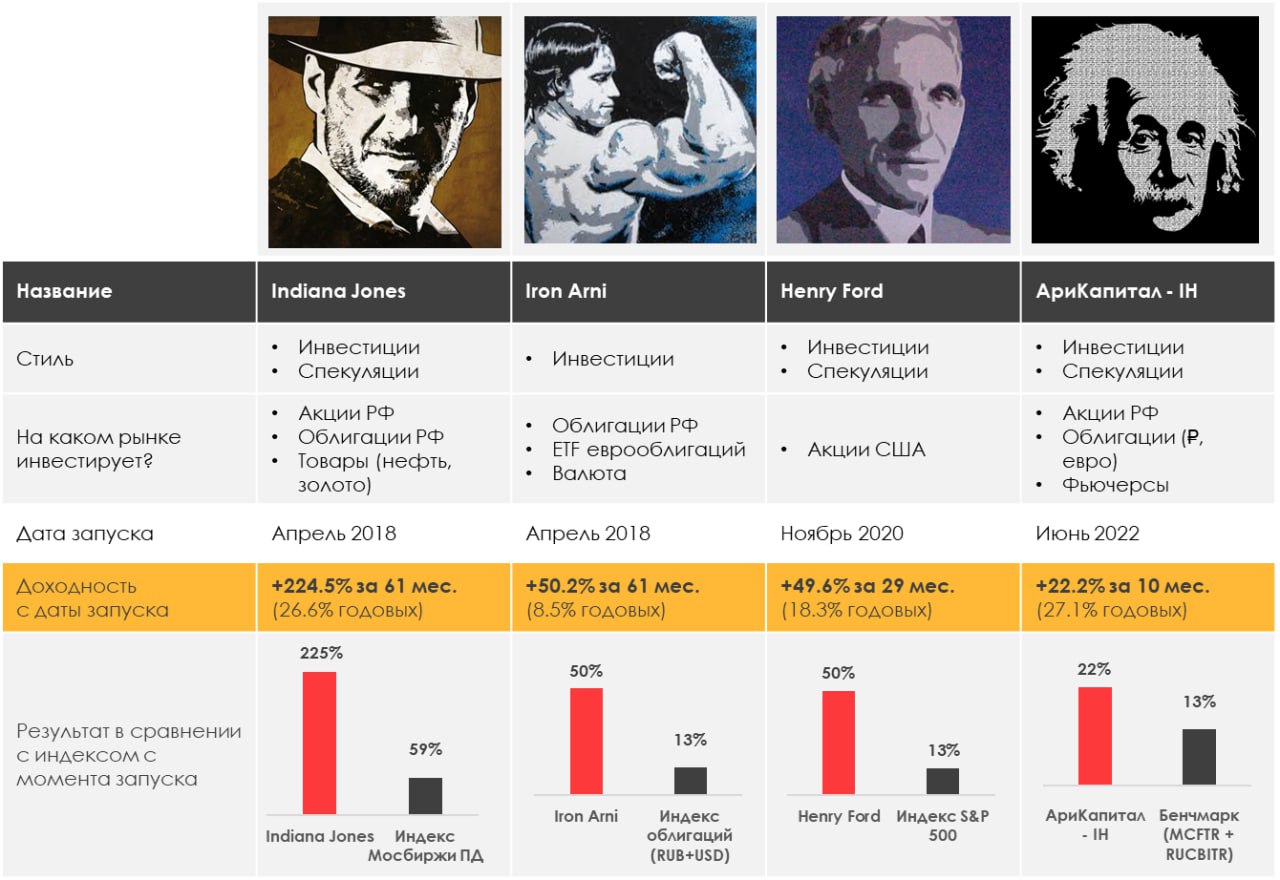

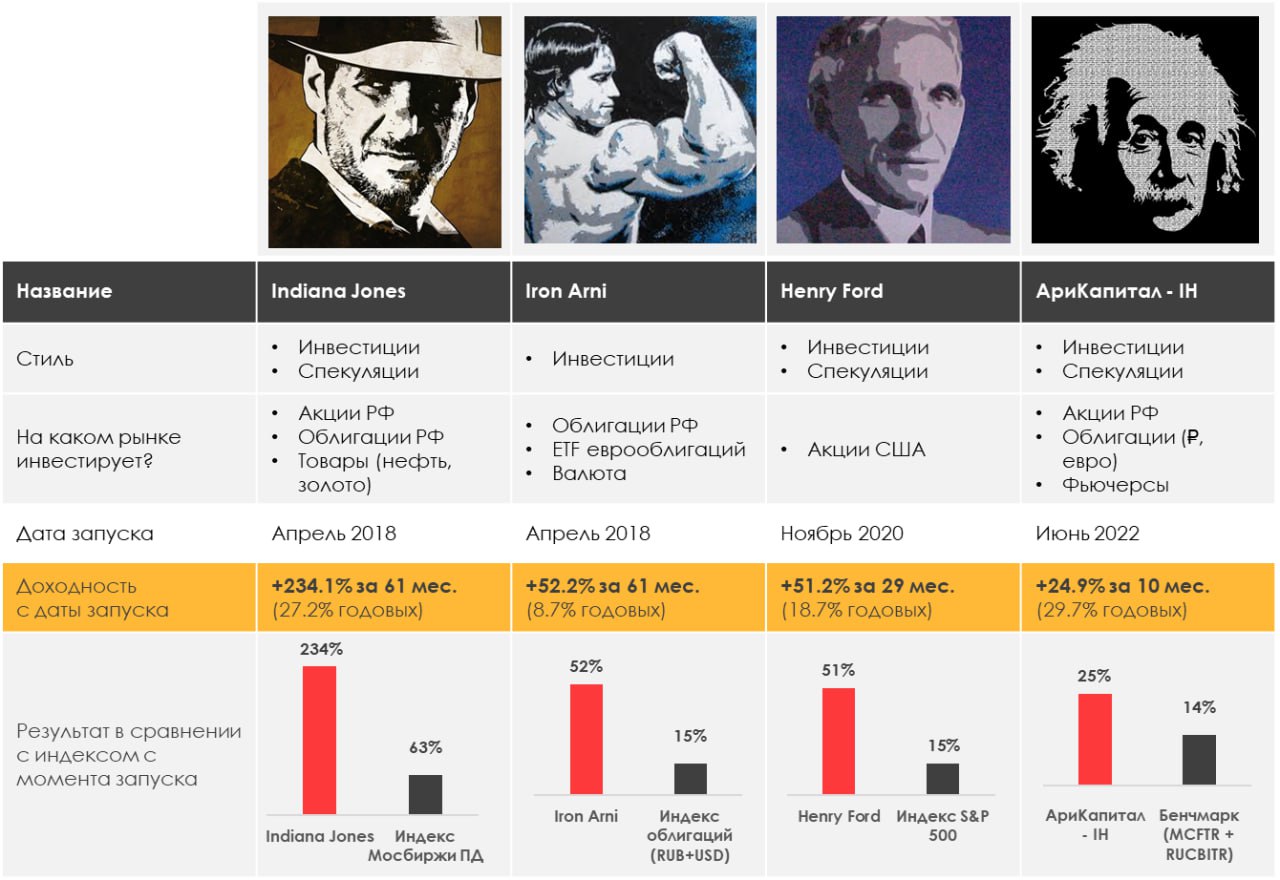

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.28%

> Henry Ford: 1.16%

> Iron Arny: 0.32%

> Фонд АриКапитал IH: 0.67%

> Индекс Мосбиржи ПД: 2.47%

> Индекс S&P500: 1.22%

Портфель IJ:

За прошедшую неделю портфель подрос на 1.3%. >1% прироста дали акции, облигации оживились под конец недели (ждем от них еще), а фьючерсы на S&P500 принесли убыток (мы добирали позицию на росте). Впереди интересный момент: в апреле мы планируем использовать коррекцию в индексе и рост USD, чтобы больше инвестировать в рынок акций.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе неплохую прибыль принесли спекулятивные позиции в нефти и в китайских акциях. Мы считаем, что потенциал роста S&P ограничен уровнем 4150-4195, и поэтому с ростом индекса будем сокращать позиции и увеличивать чистый шорт.

Портфель Iron Arny:

Корпоративные облигации продолжают потихоньку подрастать. В замещающих динамика слабая, но в будущем ждем рост цен этих бумаг.

Фонд АриКапитал IH:

На 30 марта стоимость пая составила 1588,24 руб, что позволило обновить исторический максимум, а СЧА фонда вплотную подобралась к уровню 900 млн руб.

Мы продолжаем точечно отыгрывать идеи в экспортёрах на фоне ослабления рубля, а также, увеличили долю в коротких замещающих облигациях, чтобы отыграть девальвацию к уровням 80+ руб/$ без риска ценового снижения в ЗО.

В последние дни геополитика снова выходит на первый план, поэтому сохраняем часть свободной ликвидности на случай возможной коррекции.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.28%

> Henry Ford: 1.16%

> Iron Arny: 0.32%

> Фонд АриКапитал IH: 0.67%

> Индекс Мосбиржи ПД: 2.47%

> Индекс S&P500: 1.22%

Портфель IJ:

За прошедшую неделю портфель подрос на 1.3%. >1% прироста дали акции, облигации оживились под конец недели (ждем от них еще), а фьючерсы на S&P500 принесли убыток (мы добирали позицию на росте). Впереди интересный момент: в апреле мы планируем использовать коррекцию в индексе и рост USD, чтобы больше инвестировать в рынок акций.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе неплохую прибыль принесли спекулятивные позиции в нефти и в китайских акциях. Мы считаем, что потенциал роста S&P ограничен уровнем 4150-4195, и поэтому с ростом индекса будем сокращать позиции и увеличивать чистый шорт.

Портфель Iron Arny:

Корпоративные облигации продолжают потихоньку подрастать. В замещающих динамика слабая, но в будущем ждем рост цен этих бумаг.

Фонд АриКапитал IH:

На 30 марта стоимость пая составила 1588,24 руб, что позволило обновить исторический максимум, а СЧА фонда вплотную подобралась к уровню 900 млн руб.

Мы продолжаем точечно отыгрывать идеи в экспортёрах на фоне ослабления рубля, а также, увеличили долю в коротких замещающих облигациях, чтобы отыграть девальвацию к уровням 80+ руб/$ без риска ценового снижения в ЗО.

В последние дни геополитика снова выходит на первый план, поэтому сохраняем часть свободной ликвидности на случай возможной коррекции.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Новый выпуск «Вот такие пироги» уже на YouTube

Неделя подошла к концу, а это значит, что вы уже можете посмотреть воскресный выпуск «Пирогов» на нашем канале.

Итак, сегодня мы поговорили про 4 темы:

1. Куда движется курс рубля? Тренд на рост сохраняется, обсуждаем цели.

2. Акции нефтянки - анализируем поведение BRENT, EXXON MOBIL и РОСНЕФТИ, чтобы прикинуть, где покупать.

3. INVEST HEROES 5 лет. Закрытое мероприятие, спецэфир, подарки, приятные скидки на наши продукты - план на следующую неделю📍

Уже на днях мы опубликуем все подробности, не пропустите анонс.

4. Alibaba делится на 6 частей. Как это повляет на оценку и какой рост ждут аналитики нашей команды?

Это и многое другое смотрите в свежем выпуске. И не забывайте ставить палец вверх👍🏻

Неделя подошла к концу, а это значит, что вы уже можете посмотреть воскресный выпуск «Пирогов» на нашем канале.

Итак, сегодня мы поговорили про 4 темы:

1. Куда движется курс рубля? Тренд на рост сохраняется, обсуждаем цели.

2. Акции нефтянки - анализируем поведение BRENT, EXXON MOBIL и РОСНЕФТИ, чтобы прикинуть, где покупать.

3. INVEST HEROES 5 лет. Закрытое мероприятие, спецэфир, подарки, приятные скидки на наши продукты - план на следующую неделю📍

Уже на днях мы опубликуем все подробности, не пропустите анонс.

4. Alibaba делится на 6 частей. Как это повляет на оценку и какой рост ждут аналитики нашей команды?

Это и многое другое смотрите в свежем выпуске. И не забывайте ставить палец вверх👍🏻

YouTube

Ралли в долларе продолжается - что дальше?

❓Хотите получить скидку 25% на второй поток Систем 1.0? Внесите свои данные здесь https://forms.gle/DL8fVVQ2J3KoQv258 и мы свяжемся с вами перед курсом!

Телеграм канал Сергея Пирогова - https://t.me/PirogovLive

Наш сайт, где можно выбрать нужный тариф…

Телеграм канал Сергея Пирогова - https://t.me/PirogovLive

Наш сайт, где можно выбрать нужный тариф…

Неожиданное сокращение добычи нефти от ОПЕК+

#divingdeeper

На выходных вышла неожиданная для рынка новость, что ОПЕК+ сократит дополнительно добычу нефти еще на 1.15 мбс, это существенный для рынка объем (около 1% мировой добычи), на этом мы уже видим рост нефти на 5%+.

Это сделали не просто так, а с целью сбалансировать рынок с учетом приближающейся рецессии в ЕС и США (исторически рецессии приводили к спаду в потреблении нефти, и наши расчеты для сценария рецессия как раз близки к тому объему, на который ОПЕК+ сократили квоты добычи).

Надо ли все бросать и бежать покупать нефть и нефтегазовые компании?

Аргумент ЗА:

- если глобальной рецессии не наступит, на мировом рынке образуется дефицит в ближайшие месяцы, и цены на нефть вырастут.

Аргументы ПРОТИВ:

- если глобальная рецессия наступает (это наш базовый сценарий), то на рынке сохраняется профицит на ближайшие полгода, поэтому цены на нефть останутся под давлением. Действия ОПЕК+ помогут не допустить существенного падения котировок, но и не приведут к немедленному ралли.

- Фактическое сокращение будет не таким большим, т.к. страны ОПЕК+ недовыполняли прежние квоты, т.е. добывали меньше, чем можно было добывать по квотам. В феврале участники соглашения отстали от плана по добыче на -1.72 млн бс. С учетом переоценки настоящего эффекта новостей на баланс спроса и предложения на рынке возможен быстрый возврат цен на нефть к прежним уровням.

Часть портфеля разумно держать в нефтегазовом секторе, т.к. он сейчас самый недооцененный среди секторов акций на российском рынке, по нашим оценкам. Но нужно сохранять существенную долю кэша, т.к. впереди вероятна рецессия и слабая нефть, что скорее всего приведет к возможности докупить акции нефтегаза дешевле текущих.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

На выходных вышла неожиданная для рынка новость, что ОПЕК+ сократит дополнительно добычу нефти еще на 1.15 мбс, это существенный для рынка объем (около 1% мировой добычи), на этом мы уже видим рост нефти на 5%+.

Это сделали не просто так, а с целью сбалансировать рынок с учетом приближающейся рецессии в ЕС и США (исторически рецессии приводили к спаду в потреблении нефти, и наши расчеты для сценария рецессия как раз близки к тому объему, на который ОПЕК+ сократили квоты добычи).

Надо ли все бросать и бежать покупать нефть и нефтегазовые компании?

Аргумент ЗА:

- если глобальной рецессии не наступит, на мировом рынке образуется дефицит в ближайшие месяцы, и цены на нефть вырастут.

Аргументы ПРОТИВ:

- если глобальная рецессия наступает (это наш базовый сценарий), то на рынке сохраняется профицит на ближайшие полгода, поэтому цены на нефть останутся под давлением. Действия ОПЕК+ помогут не допустить существенного падения котировок, но и не приведут к немедленному ралли.

- Фактическое сокращение будет не таким большим, т.к. страны ОПЕК+ недовыполняли прежние квоты, т.е. добывали меньше, чем можно было добывать по квотам. В феврале участники соглашения отстали от плана по добыче на -1.72 млн бс. С учетом переоценки настоящего эффекта новостей на баланс спроса и предложения на рынке возможен быстрый возврат цен на нефть к прежним уровням.

Часть портфеля разумно держать в нефтегазовом секторе, т.к. он сейчас самый недооцененный среди секторов акций на российском рынке, по нашим оценкам. Но нужно сохранять существенную долю кэша, т.к. впереди вероятна рецессия и слабая нефть, что скорее всего приведет к возможности докупить акции нефтегаза дешевле текущих.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Invest Heroes

ЗО и курс USD #daily Всем, кто держит деньги в ЗО, интересно как они себя ведут при росте курса валюты: - базово, когда валюта на вершине, в ЗО идут продажи, т.к. часть инвесторов через них отыгрывают ее рост - в то же время, на резких скачках курса наблюдается…

Стоило доллару начать расти, народ кинулся покупать замещающие облигации 😅

#timestamp

#daily

Смотрите, что происходит:

- писал вам, что многие гонятся за ростом доллара, покупая ЗОши

- также говорил в Пирогах о том, что продолжаю ставить на рост USD (на тот момент с 76-77₽)

Сейчас этот прогноз реализуется, что дает окно возможностей, чтобы продать валютные активы (или захеджировать курс $ по 80₽+) и больше купить акций.

Именно это я думаю реализовать в ближайшие 3-4 недели по мере роста USD

#timestamp

#daily

Смотрите, что происходит:

- писал вам, что многие гонятся за ростом доллара, покупая ЗОши

- также говорил в Пирогах о том, что продолжаю ставить на рост USD (на тот момент с 76-77₽)

Сейчас этот прогноз реализуется, что дает окно возможностей, чтобы продать валютные активы (или захеджировать курс $ по 80₽+) и больше купить акций.

Именно это я думаю реализовать в ближайшие 3-4 недели по мере роста USD

Forwarded from Сергей Пирогов

Неделя подарков начинается!

#ih

#special

Друзья,

9 апреля нам исполнится 5 лет, и всю эту неделю мы будем праздновать вместе с вами 🥂:

- проводить викторину

- дарить подарки с символикой IH

- давать мощные скидки на продукты IH (обучение, аналитика) до 35%

- командой устроим корпоратив

- проведем праздничный эфир 9 апреля

📲 Чтобы во всем этом поучаствовать, вам нужно перейти в специально праздничного Telegram-бота @IHbirthdaybot

🤷♂️ Не зарегистрировались в боте - тогда все пропускаете

Переходите по ссылке, и становитесь участником мероприятия. А мы продолжим думать над ещё посхалками внутри😏

Мы очень рады, что вы с нами!

#ih

#special

Друзья,

9 апреля нам исполнится 5 лет, и всю эту неделю мы будем праздновать вместе с вами 🥂:

- проводить викторину

- дарить подарки с символикой IH

- давать мощные скидки на продукты IH (обучение, аналитика) до 35%

- командой устроим корпоратив

- проведем праздничный эфир 9 апреля

📲 Чтобы во всем этом поучаствовать, вам нужно перейти в специально праздничного Telegram-бота @IHbirthdaybot

🤷♂️ Не зарегистрировались в боте - тогда все пропускаете

Переходите по ссылке, и становитесь участником мероприятия. А мы продолжим думать над ещё посхалками внутри😏

Мы очень рады, что вы с нами!

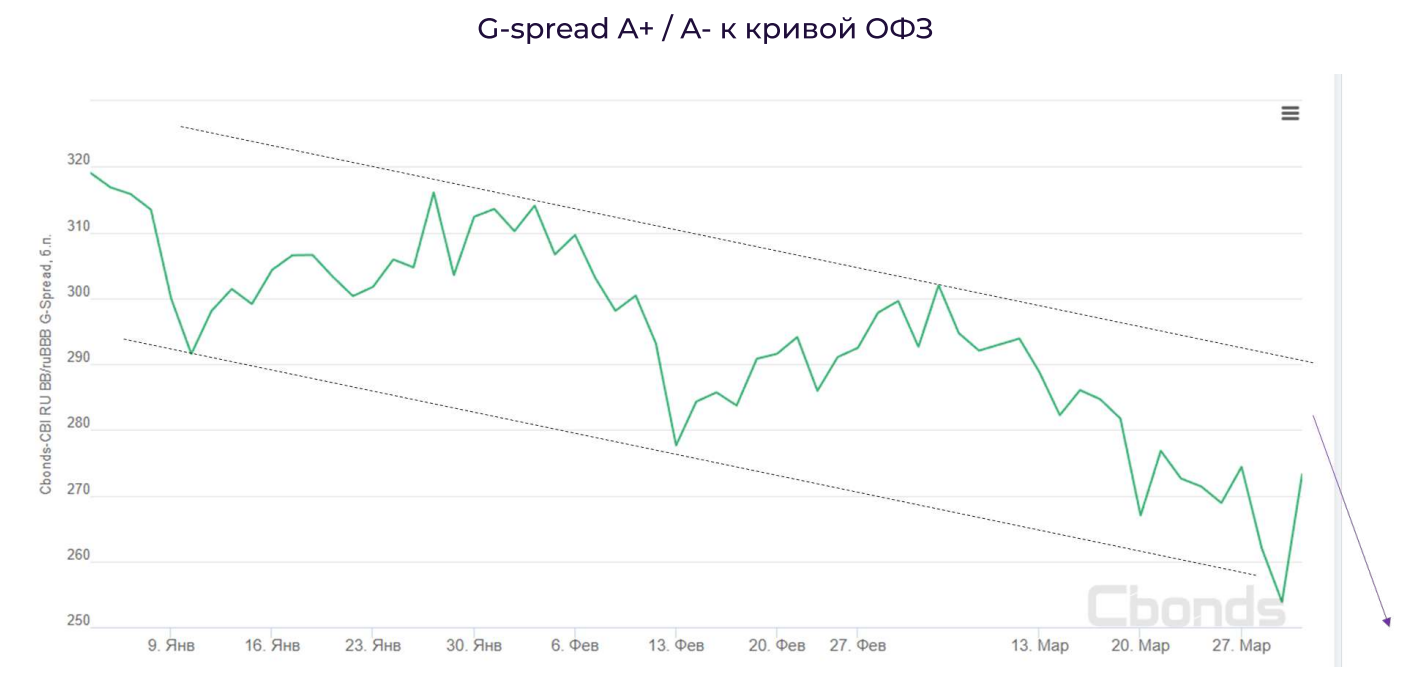

Стратегия на рынке корпоративных облигаций

#облигации

🎯Суть

Мы считаем, что облигации корпоративных эмитентов рейтинговой группы от А- до А+ по национальной шкале с дюрацией до 3-х лет имеют потенциал сужения спреда к кривой ОФЗ.

С начала 2023 года наблюдается устойчивая тенденция на сужение спреда. Мы думаем, что премия к ОФЗ продолжит сокращаться за счёт отдельных бумаг этой рейтинговой группы. И за счет сокращения спреда (снижения доходности корпоративной бумаги), вы можете заработать дополнительную доходность благодаря росту цены.

Например, такие бумаги есть у Самолета, Новотранса, Борца и др. компаний. В нашей подписке вы можете найти конкретные облигации, которые имеют потенциал роста цен.

Более подробно

• Во 2П22-1К23, среднее значение премии к кривой ОФЗ выросло у рейтинговой группы от А- до А+ выросло на 94% по сравнению с 2П21 — со 140 до 271 б.п. (базисных пунктов).

• В это же время, премия у рейтинговой группы от АА- и выше, выросла лишь на 41% — с 56 до 79 б.п.

• А спред в менее надежных облигациях (от ВВВ+ и ниже) выросла на 145% — с 200 до 490 б.п. Но они несут в себе повышенные кредитные риски.

• На наш взгляд, лучшее соотношение риск / доходность для частного инвестора именно в рейтинговой группе от А- до А+. И мы ставим на дальнейшее сужение за счет отдельных облигаций, премия которых может снизиться на 50-100 б.п. за счет снижения доходностей этих бумаг.

• И в таком сценарии вы сможете заработать доп. %% доходности за счет роста цен облигаций, т.к. при снижении доходностей они растут.

• В случае, если мы увидим рост ключевой ставки, то эти облигации могут пострадать не сильно, т.к. в таком случае спред придет к адекватным уровням за счет роста доходностей ОФЗ, а доходность (и соответственно цены) корпоративных бумаг могут остаться на близких к текущим уровням.

• Также на руку инвестору сыграет небольшая дюрация до 3-х лет, которая ограничит снижение цен в случае роста доходностей.

#облигации

🎯Суть

Мы считаем, что облигации корпоративных эмитентов рейтинговой группы от А- до А+ по национальной шкале с дюрацией до 3-х лет имеют потенциал сужения спреда к кривой ОФЗ.

С начала 2023 года наблюдается устойчивая тенденция на сужение спреда. Мы думаем, что премия к ОФЗ продолжит сокращаться за счёт отдельных бумаг этой рейтинговой группы. И за счет сокращения спреда (снижения доходности корпоративной бумаги), вы можете заработать дополнительную доходность благодаря росту цены.

Например, такие бумаги есть у Самолета, Новотранса, Борца и др. компаний. В нашей подписке вы можете найти конкретные облигации, которые имеют потенциал роста цен.

Более подробно

• Во 2П22-1К23, среднее значение премии к кривой ОФЗ выросло у рейтинговой группы от А- до А+ выросло на 94% по сравнению с 2П21 — со 140 до 271 б.п. (базисных пунктов).

• В это же время, премия у рейтинговой группы от АА- и выше, выросла лишь на 41% — с 56 до 79 б.п.

• А спред в менее надежных облигациях (от ВВВ+ и ниже) выросла на 145% — с 200 до 490 б.п. Но они несут в себе повышенные кредитные риски.

• На наш взгляд, лучшее соотношение риск / доходность для частного инвестора именно в рейтинговой группе от А- до А+. И мы ставим на дальнейшее сужение за счет отдельных облигаций, премия которых может снизиться на 50-100 б.п. за счет снижения доходностей этих бумаг.

• И в таком сценарии вы сможете заработать доп. %% доходности за счет роста цен облигаций, т.к. при снижении доходностей они растут.

• В случае, если мы увидим рост ключевой ставки, то эти облигации могут пострадать не сильно, т.к. в таком случае спред придет к адекватным уровням за счет роста доходностей ОФЗ, а доходность (и соответственно цены) корпоративных бумаг могут остаться на близких к текущим уровням.

• Также на руку инвестору сыграет небольшая дюрация до 3-х лет, которая ограничит снижение цен в случае роста доходностей.

{kind=link}

Заметки по важным темам на рынке США

#US_watch

1. Слишком мало уделяется теме инфляции, а она - все еще основной триггер для будущей политики ФРС. Рост нефти - быстрый триггер для инфляции, она в ценах отражается моментально, а "липкие" факторы падают слишком медленно, чтобы говорить за серьезное торможение в ближайшее время. Я думаю, что политика ФРС останется ястребиной, а снижение ставок будет мерой ответа на рецессию постфактум, а не в развитие. НО это уже давно заложено рынками, даже сильнее, чем надо. Поэтому вероятность 90/100, что в итоге рынок переоценит свои ожидания на более скромные по смягчению политики ФРС.

2. Все пишут про QE, которое таковым по факту не является. Эффект QE оказывает влияние только в том случае, если деньги идут в реальную экономику. Пока мы видим совсем иную картину. Банкам некому выдавать кредиты и их не хотят брать, потому что основные кредиторы - производство, которое падает, а не растет и уже довольно давно. В итоге часть денег идет на ММ, а поддержка системы ликвидностью лишь увеличит приток денег в ММ фонды. В итоге это не про-рыночное и не про-инфляционное QE, это дополнительный спрос на доллар в системе. Поэтому текущая обстановка хорошая для доллара и DXY.

3. Если объединить аргументы пункта 1 и пункта 2, то получим, что с бОльшей вероятностью, политика ФРС переоценится в более ястребиную и консенсус разочаруется (поднятий будет больше/снижение ставки позже). Инфляция базовая будет идти в рамках ожиданий. Для золота это негативно. Последний рост золота связан именно с мягкими ожиданиями.

4. Для роста рынков также нет драйверов. Квази-QE на ликвидность на рынки не повлияет, она уйдет в доллар. Рост DXY негативно для рынка акций, так как 40% выручки компаний в среднем приходится на зарубежные рынки, а косты они несут в долларах. Переоценка политики ФРС в более жесткую сторону, чем сейчас, приведет к росту ставок дальше и переоценки техов вниз. Также я ожидаю, что компании вновь снизят гайденсы на сезоне отчетов за Q1 2023.

P.S. Тем временем, как S&P в нисходящем тренде уже больше года, наша стратегия на рынке США показывает результат +10.3% за последний год (против -9% S&P). Наш макро подход и точные модели продолжают работать, присоединяйтесь к нашей подписке!

Дмитрий Новичков

Senior Analyst

@ndvfin

#US_watch

1. Слишком мало уделяется теме инфляции, а она - все еще основной триггер для будущей политики ФРС. Рост нефти - быстрый триггер для инфляции, она в ценах отражается моментально, а "липкие" факторы падают слишком медленно, чтобы говорить за серьезное торможение в ближайшее время. Я думаю, что политика ФРС останется ястребиной, а снижение ставок будет мерой ответа на рецессию постфактум, а не в развитие. НО это уже давно заложено рынками, даже сильнее, чем надо. Поэтому вероятность 90/100, что в итоге рынок переоценит свои ожидания на более скромные по смягчению политики ФРС.

2. Все пишут про QE, которое таковым по факту не является. Эффект QE оказывает влияние только в том случае, если деньги идут в реальную экономику. Пока мы видим совсем иную картину. Банкам некому выдавать кредиты и их не хотят брать, потому что основные кредиторы - производство, которое падает, а не растет и уже довольно давно. В итоге часть денег идет на ММ, а поддержка системы ликвидностью лишь увеличит приток денег в ММ фонды. В итоге это не про-рыночное и не про-инфляционное QE, это дополнительный спрос на доллар в системе. Поэтому текущая обстановка хорошая для доллара и DXY.

3. Если объединить аргументы пункта 1 и пункта 2, то получим, что с бОльшей вероятностью, политика ФРС переоценится в более ястребиную и консенсус разочаруется (поднятий будет больше/снижение ставки позже). Инфляция базовая будет идти в рамках ожиданий. Для золота это негативно. Последний рост золота связан именно с мягкими ожиданиями.

4. Для роста рынков также нет драйверов. Квази-QE на ликвидность на рынки не повлияет, она уйдет в доллар. Рост DXY негативно для рынка акций, так как 40% выручки компаний в среднем приходится на зарубежные рынки, а косты они несут в долларах. Переоценка политики ФРС в более жесткую сторону, чем сейчас, приведет к росту ставок дальше и переоценки техов вниз. Также я ожидаю, что компании вновь снизят гайденсы на сезоне отчетов за Q1 2023.

P.S. Тем временем, как S&P в нисходящем тренде уже больше года, наша стратегия на рынке США показывает результат +10.3% за последний год (против -9% S&P). Наш макро подход и точные модели продолжают работать, присоединяйтесь к нашей подписке!

Дмитрий Новичков

Senior Analyst

@ndvfin

{kind=link}

Почему ослаб рубль и что нас ждет в апреле

#доллар

Что происходит

С 31 марта по сегодняшний день национальная валюта ослабла почти на 5.5%: с 76.95 до 81 руб. / долл. Ослабление началось сразу после окончания налогового периода, в который платили в т.ч. НДД в размере 220 млрд руб. за 2022 год.

Сейчас многие связывают ослабление с тем, что Новатэк выкупает долю у Shell за 95 млрд руб. в проекте "Сахалин-2" и это привело к росту спроса на доллар. Мы согласны с этим тезисом, но хотим сказать, что это лишь один из кирпичиков, который внес вклад в ослабление рубля.

Исходя из фундаментальных факторов, мы думаем, что в апреле рубль продолжит слабеть дальше, обновляя минимумы.

🤔 Что за факторы?

• Профицит торгового баланса в апреле может составить $5-6 млрд против вывода на счета в иностранные банки в размере $7 млрд. Видим здесь перевес в сторону оттока валюты из страны.

• Также в апреле, нас ждет погашение 4 выпусков евробондов на $3.4 млрд, а т.к. часть будет погашена в рублях, то банкам-держателям евробондов, после погашения, надо будет купить доллар, чтобы устранить короткую открытую валютную позицию (ОВП).

• Минфин в конце марта направил в Правительство доработанную версию указа об обязательном замещении евробондов российских эмитентов. Уже сейчас есть основания полагать, что банки покупают в Euroclear евробонды, которые в будущем будут замещены, чтобы заработать на их дальнейшей продаже в российском контуре. Это также создает спрос на доллар.

• Продажа Shell своей доли в проекте "Сахалин-2" не единичный случай. Мы думаем, что выход нерезидентов из российских активов продолжиться. Financial Times сообщает, что на рассмотрении находятся около 2000 сделок.

Чтобы не проиграть на таком рынке, нужно, чтобы ваш портфель был готов к слабому рублю.

#доллар

Что происходит

С 31 марта по сегодняшний день национальная валюта ослабла почти на 5.5%: с 76.95 до 81 руб. / долл. Ослабление началось сразу после окончания налогового периода, в который платили в т.ч. НДД в размере 220 млрд руб. за 2022 год.

Сейчас многие связывают ослабление с тем, что Новатэк выкупает долю у Shell за 95 млрд руб. в проекте "Сахалин-2" и это привело к росту спроса на доллар. Мы согласны с этим тезисом, но хотим сказать, что это лишь один из кирпичиков, который внес вклад в ослабление рубля.

Исходя из фундаментальных факторов, мы думаем, что в апреле рубль продолжит слабеть дальше, обновляя минимумы.

🤔 Что за факторы?

• Профицит торгового баланса в апреле может составить $5-6 млрд против вывода на счета в иностранные банки в размере $7 млрд. Видим здесь перевес в сторону оттока валюты из страны.

• Также в апреле, нас ждет погашение 4 выпусков евробондов на $3.4 млрд, а т.к. часть будет погашена в рублях, то банкам-держателям евробондов, после погашения, надо будет купить доллар, чтобы устранить короткую открытую валютную позицию (ОВП).

• Минфин в конце марта направил в Правительство доработанную версию указа об обязательном замещении евробондов российских эмитентов. Уже сейчас есть основания полагать, что банки покупают в Euroclear евробонды, которые в будущем будут замещены, чтобы заработать на их дальнейшей продаже в российском контуре. Это также создает спрос на доллар.

• Продажа Shell своей доли в проекте "Сахалин-2" не единичный случай. Мы думаем, что выход нерезидентов из российских активов продолжиться. Financial Times сообщает, что на рассмотрении находятся около 2000 сделок.

Чтобы не проиграть на таком рынке, нужно, чтобы ваш портфель был готов к слабому рублю.

{kind=link}

Forwarded from Сергей Пирогов (Sergei Pirogov)

📊 Оперативная сводка: 911 участников прошли праздничный тест

#ih #система

Напоминаю, на этой неделе мы празднуем ДР Invest Heroes (9 апреля компании исполняется 5 лет), проводим конкурсы и дарим подарки✨

- перейдите в праздничного бота (IHBirthdaybot), и получите скидки до 35% на наши продукты

- также это даст вам возможность предзаписаться на курс Система 1.0 со скидкой

- а ещё, проходите в боте тест, и можете выиграть призы от нашей команды

Пока в тесте 10/10 баллов набрало лишь 9 человек (1% от участников). Причем тест-то в общем-то простой, просто некоторые вопросы с подвохом🤗

🤫 P.S. в воскресенье в 19-00 на Youtube я проведу эфир, где лично разберу тест

Фишка в том, что все вопросы из теста - это повторяемые штуки, зная которые вы или совершаете меньше ошибок, или эффективнее зарабатываете - поэтому если вы не набираете баллов - возможно, это повод подучить матчасть, прежде чем снова торговать 😊

🧮 Так что, добьем сегодня до 1,000?)

#ih #система

Напоминаю, на этой неделе мы празднуем ДР Invest Heroes (9 апреля компании исполняется 5 лет), проводим конкурсы и дарим подарки✨

- перейдите в праздничного бота (IHBirthdaybot), и получите скидки до 35% на наши продукты

- также это даст вам возможность предзаписаться на курс Система 1.0 со скидкой

- а ещё, проходите в боте тест, и можете выиграть призы от нашей команды

Пока в тесте 10/10 баллов набрало лишь 9 человек (1% от участников). Причем тест-то в общем-то простой, просто некоторые вопросы с подвохом🤗

🤫 P.S. в воскресенье в 19-00 на Youtube я проведу эфир, где лично разберу тест

Фишка в том, что все вопросы из теста - это повторяемые штуки, зная которые вы или совершаете меньше ошибок, или эффективнее зарабатываете - поэтому если вы не набираете баллов - возможно, это повод подучить матчасть, прежде чем снова торговать 😊

🧮 Так что, добьем сегодня до 1,000?)

Новый выпуск «Вот такие пироги» уже на канале YouTube

Всем привет! На этой неделе мы решили сделать выпуск «Пирогов» чуть-чуть пораньше. А в воскресенье мы проведем праздничный эфир в честь пятилетия компании - не пропустите и зарегистрируйте в IHBirthdaybot

Итак, о чем сегодня мы поговорили:

1. Конечно, главной новостью этой недели стал доллар, который стремительно вырос и даже перешел границу в 82₽

Я говорил не раз в прошлых выпусках, что идем выше 80. Что сейчас с этим делать? Как это повлияет на рынок акций? Смотрите в выпуске.

2. Гвоздь программы - это компания Whoosh, акции которой буквально вчера выросла на 5%. Да и вообще с момента IPO акции компании хорошо показали себя (а мы говорили!)

Наши аналитики вчера были на международной конференции по кикшерингу, и узнали подробности, что же ждет компанию дальше.

3. Новатэк покупает 27.5% долю Shell в Сахалин - 2. Подробно рассказал, что это значит для компании.

4. И про рынок США. А может дно S&P было 6 мес. назад на 3500? И надо было покупать всё тогда?

Ответ на этот вопросы вы узнаете, перейдя по ссылке

Хорошего дня! И встретимся на эфире в воскресенье.

Всем привет! На этой неделе мы решили сделать выпуск «Пирогов» чуть-чуть пораньше. А в воскресенье мы проведем праздничный эфир в честь пятилетия компании - не пропустите и зарегистрируйте в IHBirthdaybot

Итак, о чем сегодня мы поговорили:

1. Конечно, главной новостью этой недели стал доллар, который стремительно вырос и даже перешел границу в 82₽

Я говорил не раз в прошлых выпусках, что идем выше 80. Что сейчас с этим делать? Как это повлияет на рынок акций? Смотрите в выпуске.

2. Гвоздь программы - это компания Whoosh, акции которой буквально вчера выросла на 5%. Да и вообще с момента IPO акции компании хорошо показали себя (а мы говорили!)

Наши аналитики вчера были на международной конференции по кикшерингу, и узнали подробности, что же ждет компанию дальше.

3. Новатэк покупает 27.5% долю Shell в Сахалин - 2. Подробно рассказал, что это значит для компании.

4. И про рынок США. А может дно S&P было 6 мес. назад на 3500? И надо было покупать всё тогда?

Ответ на этот вопросы вы узнаете, перейдя по ссылке

Хорошего дня! И встретимся на эфире в воскресенье.

YouTube

Доллар по 82 рубля и рост акций Whoosh, в который никто не верил - а мы говорили

ПРАЗДНИЧНЫЙ БОТ - https://t.me/IHbirthdaybot

В воскресенье проведем эфир с призами и супер скидками. Регистрируйтесь!

00:00 Вступление

1:00 Доллар крепчает

1:24 Нефть: траектория

1:47 IMOEX vs рублевочка

2:59 Топ-4 темы

3:50 что сейчас с Рублем

5:24 Наш…

В воскресенье проведем эфир с призами и супер скидками. Регистрируйтесь!

00:00 Вступление

1:00 Доллар крепчает

1:24 Нефть: траектория

1:47 IMOEX vs рублевочка

2:59 Топ-4 темы

3:50 что сейчас с Рублем

5:24 Наш…

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.95%

> Henry Ford: 1.07%

> Iron Arny: 1.34%

> Фонд АриКапитал IH: 2.19%

> Индекс Мосбиржи ПД: 2.47%

> Индекс S&P500: 2.13%

Портфель IJ:

На этой неделе капитал стратегии заметно подрос благодаря девальвации рубля. Далее этот фактор в чистом виде себя исчерпывает, поэтому мы перенесли часть капитала из валютных активов в рынок акций, продав часть ЗО. Next step = 2550 по индексу Мосбиржи.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы вывели стратегию из нейтральной позиции в чистый шорт к рынку на уровне 20%. В основном это произошло за счет закрытия части инвестиционных позиция (акции длинной дюрации и акции с экспозицией на нефть). Увеличили ставку на шорт застройщиков в США.

В целом ожидаем высокий уровень волатильности в апреле с более четким определением движения рынка игроками на сезоне отчетности.

Портфель Iron Arny:

Портфель продолжает расти благодаря росту рублевых цен замещающих облигаций. Продавать их не планируем, т.к. готовы держать с горизонтом год, пока не сформируется рынок ЗО и доходности не снизятся к 6.5%.

В корпоративных облигациях все спокойно.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Девальвацию рубля отыгрывали в коротких замещающих облигациях, которые постепенно продаём и наращиваем долю экспортеров, которые с лагом отыгрывают комфортный для них уровень обменного курса. Планируем в ближайшую неделю довести долю акций до 50%, поскольку с текущим уровнем рубля многие спотовые оценки компаний дают фундаментально привлекательные уровни в акциях многих экспортёров.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.95%

> Henry Ford: 1.07%

> Iron Arny: 1.34%

> Фонд АриКапитал IH: 2.19%

> Индекс Мосбиржи ПД: 2.47%

> Индекс S&P500: 2.13%

Портфель IJ:

На этой неделе капитал стратегии заметно подрос благодаря девальвации рубля. Далее этот фактор в чистом виде себя исчерпывает, поэтому мы перенесли часть капитала из валютных активов в рынок акций, продав часть ЗО. Next step = 2550 по индексу Мосбиржи.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы вывели стратегию из нейтральной позиции в чистый шорт к рынку на уровне 20%. В основном это произошло за счет закрытия части инвестиционных позиция (акции длинной дюрации и акции с экспозицией на нефть). Увеличили ставку на шорт застройщиков в США.

В целом ожидаем высокий уровень волатильности в апреле с более четким определением движения рынка игроками на сезоне отчетности.

Портфель Iron Arny:

Портфель продолжает расти благодаря росту рублевых цен замещающих облигаций. Продавать их не планируем, т.к. готовы держать с горизонтом год, пока не сформируется рынок ЗО и доходности не снизятся к 6.5%.

В корпоративных облигациях все спокойно.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Девальвацию рубля отыгрывали в коротких замещающих облигациях, которые постепенно продаём и наращиваем долю экспортеров, которые с лагом отыгрывают комфортный для них уровень обменного курса. Планируем в ближайшую неделю довести долю акций до 50%, поскольку с текущим уровнем рубля многие спотовые оценки компаний дают фундаментально привлекательные уровни в акциях многих экспортёров.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

📯 Сегодня в 19-00 эфир по поводу 5 лет Invest Heroes!

#ih

Друзья,

сегодня в 19-00 ждем вас на Youtube - будет эфир на котором мы:

1. Расскажем что увидели за 5 лет

2. Что ждать от нас в будущие годы, к чему мы стремимся и что планируем

3. Разберем тест, который прошло уже >1,000 участников и лишь 1% набрал 10/10

Ну и напоминаю, что по итогам эфира в боте 3 дня будут праздничные скидки. Перейдите в бота и зарегистрируйтесь, чтобы их не пропустить - скидка до 35% будет только 3 дня!

Увидимся в прямом эфире!

#ih

Друзья,

сегодня в 19-00 ждем вас на Youtube - будет эфир на котором мы:

1. Расскажем что увидели за 5 лет

2. Что ждать от нас в будущие годы, к чему мы стремимся и что планируем

3. Разберем тест, который прошло уже >1,000 участников и лишь 1% набрал 10/10

Ну и напоминаю, что по итогам эфира в боте 3 дня будут праздничные скидки. Перейдите в бота и зарегистрируйтесь, чтобы их не пропустить - скидка до 35% будет только 3 дня!

Увидимся в прямом эфире!

YouTube

Invest Heroes 5 лет! Праздничный эфир с Сергеем Пироговым

Друзья, привет! Нам сегодня исполнилось 5 лет. В честь этого мы решили провести эфир.

Хотите получить подарки и самые большие скидки на наши продукты? Регистрируйтесь в боте https://t.me/IHbirthdaybot

Хотите получить подарки и самые большие скидки на наши продукты? Регистрируйтесь в боте https://t.me/IHbirthdaybot