📣 Пара новостей по рынку

📍Тинькофф Банк $TCSG был добавлен в американский санкционный список SDN. Там пишут что заранее подготовились ко всему, расписки торгуются, брокер и банк работают. Иностранные бумаги торгуются. Пока все ок. Не зря банк долгое время ограничивал операции с валютой))

К слову, под санкции попал не только Тинькофф, но другие компании вам вряд ли будут интересны.

📍Госдума приняла закон об упрощении перехода в юрисдикцию России экономически значимых компаний.

Критерии:

• Выручка — 75+ млрд рублей

• Активы — 150+ млрд рублей

• Сотрудников — 4000+ человек.

Еще не все расписки отыграли возможную редомициляцию. Хотя во многих, был уже очень хороший рост. Идею по редомициляции выкладывал здесь уже давно. Сегодня, например, рвется вверх РусАгро $AGRO. Кстати, самая крупная моя позиция в расписках, средняя цена около 900 рублей.

📍Сегодня льют Полиметалл $POLY. Московская биржа сообщила, что в связи с редомициляцией компании торги бумагами будут временно приостановлены. Последний торговый день в стакане Т+2 будет 25 июля. Московская биржа возобновит торги в кратчайшие сроки после проведения корпоративного действия.

Полиметалл, как и писал ранее, надо или держать или продавать. Переезд в Казахстан ничего хорошего держателям расписок в РФ не принесет.

📍В штатах интересные движения в акциях телекомов $T $VZ и других. Вчера они были на минимумах за долгие годы. The Wall Street Journal опубликовал отчет, в котором писали про кабели со свинцовой оболочкой, которые токсичны и не экологичны. Вообще, проблема не нова. И суды уже были на эту тему. Так что, кажется, тема слишком сильно раздута, здесь можно прочитать подробнее. Но акции выглядят достаточно плохо. У меня большая позиция в $T, которую держу с большим убытком, хоть дивиденды платят и то ладно. Пока компании чувствуют себя не очень хорошо, но дивиденды по ним уже выше 7.5%. Хочется взять в портфель $VZ. Но страшновато.

📍Из локальных идей добавил $LKOH Лукойл (среднесрочная) и $BELU Белугу (долгосрочно). Основания позже распишу в отдельных постах. Докупаю акции по текущим ценам. $MGNT Магнит также остается в идеях, писал о ней еще когда цена была в районе 4800. Таргет пересмотрел до 8000 к концу года если будут дивиденды.

#новости

📍Тинькофф Банк $TCSG был добавлен в американский санкционный список SDN. Там пишут что заранее подготовились ко всему, расписки торгуются, брокер и банк работают. Иностранные бумаги торгуются. Пока все ок. Не зря банк долгое время ограничивал операции с валютой))

К слову, под санкции попал не только Тинькофф, но другие компании вам вряд ли будут интересны.

📍Госдума приняла закон об упрощении перехода в юрисдикцию России экономически значимых компаний.

Критерии:

• Выручка — 75+ млрд рублей

• Активы — 150+ млрд рублей

• Сотрудников — 4000+ человек.

Еще не все расписки отыграли возможную редомициляцию. Хотя во многих, был уже очень хороший рост. Идею по редомициляции выкладывал здесь уже давно. Сегодня, например, рвется вверх РусАгро $AGRO. Кстати, самая крупная моя позиция в расписках, средняя цена около 900 рублей.

📍Сегодня льют Полиметалл $POLY. Московская биржа сообщила, что в связи с редомициляцией компании торги бумагами будут временно приостановлены. Последний торговый день в стакане Т+2 будет 25 июля. Московская биржа возобновит торги в кратчайшие сроки после проведения корпоративного действия.

Полиметалл, как и писал ранее, надо или держать или продавать. Переезд в Казахстан ничего хорошего держателям расписок в РФ не принесет.

📍В штатах интересные движения в акциях телекомов $T $VZ и других. Вчера они были на минимумах за долгие годы. The Wall Street Journal опубликовал отчет, в котором писали про кабели со свинцовой оболочкой, которые токсичны и не экологичны. Вообще, проблема не нова. И суды уже были на эту тему. Так что, кажется, тема слишком сильно раздута, здесь можно прочитать подробнее. Но акции выглядят достаточно плохо. У меня большая позиция в $T, которую держу с большим убытком, хоть дивиденды платят и то ладно. Пока компании чувствуют себя не очень хорошо, но дивиденды по ним уже выше 7.5%. Хочется взять в портфель $VZ. Но страшновато.

📍Из локальных идей добавил $LKOH Лукойл (среднесрочная) и $BELU Белугу (долгосрочно). Основания позже распишу в отдельных постах. Докупаю акции по текущим ценам. $MGNT Магнит также остается в идеях, писал о ней еще когда цена была в районе 4800. Таргет пересмотрел до 8000 к концу года если будут дивиденды.

#новости

Telegram

InvestDimension

💸 Идеи на рынке, на чем можно заработать

Пока рубль приходит в себя после нервных выходных, рынок торгуется весьма нейтрально, есть ли идеи сейчас? Да, есть.

💡Сейчас у всех на уме - префы Сургутнефтегаза $SNGSp

Я уже взял себе позицию (спекулятивно).…

Пока рубль приходит в себя после нервных выходных, рынок торгуется весьма нейтрально, есть ли идеи сейчас? Да, есть.

💡Сейчас у всех на уме - префы Сургутнефтегаза $SNGSp

Я уже взял себе позицию (спекулятивно).…

⚡️Банк России повысил ставку на 1.0% до 8.5%

💬 «Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях для стабилизации инфляции вблизи 4% в 2024 году и далее», - отметил ЦБ.

📆 Следующее заседание регулятора, на котором будет обсуждаться ставка, состоится 15 сентября.

В целом все ожидаемо, неочевиден был только размер шага повышения ставки.

На следующем заседании, скорее всего, увидим еще одно повышение.

Как и говорилось ранее, это негатив для длинных выпусков облигаций.

#новости #ЦБ

💬 «Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях для стабилизации инфляции вблизи 4% в 2024 году и далее», - отметил ЦБ.

📆 Следующее заседание регулятора, на котором будет обсуждаться ставка, состоится 15 сентября.

В целом все ожидаемо, неочевиден был только размер шага повышения ставки.

На следующем заседании, скорее всего, увидим еще одно повышение.

Как и говорилось ранее, это негатив для длинных выпусков облигаций.

#новости #ЦБ

⚡️Globaltrans объявляет о созыве внеочередного общего собрания акционеров, которое состоится 16 августа 2023 г. на Кипре, говорится в пресс-релизе компании.

Основной вопрос на повестке внеочередного общего собрания — рассмотрение и, если акционеры сочтут это целесообразным, одобрение начала процесса редомициляции Globaltrans Investment PLC с Кипра в свободную экономическую зону Abu Dhabi Global Market (ADGM). Ожидается, что после завершения редомициляции проведение некоторых внутригрупповых транзакций снова станет возможным.

Будет редомициляция - будут и дивиденды! 🎉

Успели купить?)

#новости #GLTR

Основной вопрос на повестке внеочередного общего собрания — рассмотрение и, если акционеры сочтут это целесообразным, одобрение начала процесса редомициляции Globaltrans Investment PLC с Кипра в свободную экономическую зону Abu Dhabi Global Market (ADGM). Ожидается, что после завершения редомициляции проведение некоторых внутригрупповых транзакций снова станет возможным.

Будет редомициляция - будут и дивиденды! 🎉

Успели купить?)

#новости #GLTR

{kind=link}

💵 Доллар 101.5 рублей. Что дальше?

Сегодня доллар впервые с марта 2022 года пробил отметку в 100 рублей, дойдя до 101.5 рублей.

Выше 100 рублей за доллар уже начинается политика. Завтра, 15.08, ЦБ проведет экстренное заседание.

❓Какие решения мы можем увидеть? Я ставлю на повышение ставки. Возможно, 11-12% увидим по ставке. Рынок облигаций уже неплохо просел.

В т.ч. с учетом этих девальвационных рисков и рисков повышения ставки, раз сто писал здесь о том, что не стоит сидеть в длинных облигациях.

Надеюсь, вы не сидели. При желании закупить длинные облигации, цены увидим получше. Ждем и ловим облигации и депозиты!

📉 К слову, на всех этих новостях, доллар ослабел до 97.5.

Летом несколько раз писал об идее в девальвации рубля. Проходя отметку 100, считаю, что она отыграна.

При этом, у меня нет спекулятивных инструментов в валюте. Все накапливается в инвестиционных инструментах.

Просто ограничу покупку валюты в ближайшее время.

💡Какие есть идеи на рынке акций?

Сразу скажу, что с одной стороны, в акциях можно найти какое-то спасение от девальвации. С другой стороны, меня немного напрягает возможность негативных внутренних новостей, что может повлиять на рынок. Плюс повышение ставки. Тем не менее, мои последние покупки:

🔹 Сбербанк $SBER или $SBERp . Таргет выше 300+ рублей за акцию, почти уверен что увидим. У меня в портфеле РФ это позиция номер 1 с большим отрывом. Так что апсайд еще есть.

🔹Лукойл $LKOH с учетом цены за бочку нефти в рублях, мой таргет 7500+ за акцию. Докупаю. Также за рост цены возможный высокий дивиденд, он точно будет разгонять бумагу.

🔹Магнит $MGNT уже разбирали выше, таргет сохраняю до 8000 за акцию. Тоже можно докупать. К слову, в X5 $FIVE появились позитивные подвижки с возможной редомиляцией. Даже после сильного роста, расписки выглядят очень дешевыми если вместо них мы получим акции российского ПАО в перспективе. Так что долю в X5 я также прикупил. Считаю, что и тут теперь, редомициляция - вопрос времени. Держу пари, как выйдет новость про переезд - увидим 3000+. А это отличный апсайд.

Еще могу добавить $NVTK Новатек (может уйти на 2000), пока не беру, т.к. в портфеле много Новатека. Полюс $PLZL - таргет 15000+. Слабый рубль только помогает, но мы ждем роста производства. Северсталь $CHMF тоже может уйти на 1600+, тут будет важен вопрос с дивидендами.

#новости #курсдоллара #USD #ставка #инвестидеи

Сегодня доллар впервые с марта 2022 года пробил отметку в 100 рублей, дойдя до 101.5 рублей.

Выше 100 рублей за доллар уже начинается политика. Завтра, 15.08, ЦБ проведет экстренное заседание.

❓Какие решения мы можем увидеть? Я ставлю на повышение ставки. Возможно, 11-12% увидим по ставке. Рынок облигаций уже неплохо просел.

В т.ч. с учетом этих девальвационных рисков и рисков повышения ставки, раз сто писал здесь о том, что не стоит сидеть в длинных облигациях.

Надеюсь, вы не сидели. При желании закупить длинные облигации, цены увидим получше. Ждем и ловим облигации и депозиты!

📉 К слову, на всех этих новостях, доллар ослабел до 97.5.

Летом несколько раз писал об идее в девальвации рубля. Проходя отметку 100, считаю, что она отыграна.

При этом, у меня нет спекулятивных инструментов в валюте. Все накапливается в инвестиционных инструментах.

Просто ограничу покупку валюты в ближайшее время.

💡Какие есть идеи на рынке акций?

Сразу скажу, что с одной стороны, в акциях можно найти какое-то спасение от девальвации. С другой стороны, меня немного напрягает возможность негативных внутренних новостей, что может повлиять на рынок. Плюс повышение ставки. Тем не менее, мои последние покупки:

🔹 Сбербанк $SBER или $SBERp . Таргет выше 300+ рублей за акцию, почти уверен что увидим. У меня в портфеле РФ это позиция номер 1 с большим отрывом. Так что апсайд еще есть.

🔹Лукойл $LKOH с учетом цены за бочку нефти в рублях, мой таргет 7500+ за акцию. Докупаю. Также за рост цены возможный высокий дивиденд, он точно будет разгонять бумагу.

🔹Магнит $MGNT уже разбирали выше, таргет сохраняю до 8000 за акцию. Тоже можно докупать. К слову, в X5 $FIVE появились позитивные подвижки с возможной редомиляцией. Даже после сильного роста, расписки выглядят очень дешевыми если вместо них мы получим акции российского ПАО в перспективе. Так что долю в X5 я также прикупил. Считаю, что и тут теперь, редомициляция - вопрос времени. Держу пари, как выйдет новость про переезд - увидим 3000+. А это отличный апсайд.

Еще могу добавить $NVTK Новатек (может уйти на 2000), пока не беру, т.к. в портфеле много Новатека. Полюс $PLZL - таргет 15000+. Слабый рубль только помогает, но мы ждем роста производства. Северсталь $CHMF тоже может уйти на 1600+, тут будет важен вопрос с дивидендами.

#новости #курсдоллара #USD #ставка #инвестидеи

{kind=link}

⚡️ЦБ поднял ставку на 350 б.п. Таким образом, новая ключевая в России составит 12% годовых.

Посмотрим что будет с валютным контролем, возможно, это будет важнее для рубля, чем повышение ставки.

📉 Российский рынок акций немного снизился, но быстро отыграл просадку.

Хотелось бы небольшой коррекции ниже около 3000 для докупок.

Индекс RGBI -0.7% после пресс-релиза. Минимумы с апреля 2022 года! Тут и в облигации можно часть кэша перекладывать. Но только часть. Почему?

📅 В Сентябре еще повысят ставку (скорее всего).

И теперь смотрим на валюты. Если действия ЦБ не помогут, то может быть новая паника.

#новости #ЦБ #ставка

Посмотрим что будет с валютным контролем, возможно, это будет важнее для рубля, чем повышение ставки.

📉 Российский рынок акций немного снизился, но быстро отыграл просадку.

Хотелось бы небольшой коррекции ниже около 3000 для докупок.

Индекс RGBI -0.7% после пресс-релиза. Минимумы с апреля 2022 года! Тут и в облигации можно часть кэша перекладывать. Но только часть. Почему?

📅 В Сентябре еще повысят ставку (скорее всего).

И теперь смотрим на валюты. Если действия ЦБ не помогут, то может быть новая паника.

#новости #ЦБ #ставка

📚Подборка книг про «живую» экономику

Постарались собрать книги без сухой теории, конечно, можно дополнить список и ждем ваши предложения в комментариях💬

📕Съедобная экономика

🧐Ха-Джун Чанг

Автор книги говорит через еду о мировой экономике. Нестандартный подход от корейского экономиста.

Сложные термины Ха-Джун Чанг объясняет, используя привычные всем продукты. Каждая глава книги так и называется: "Банан", "Креветка", "Шоколад" и др.

Например, анчоус поможет разобраться в индустриализации, а с помощью лапши, чеснока и кока-колы узнаем про свободную рыночную экономику.

©️«Итак, можно сказать, что народы сегодняшних экономически развитых стран обязаны своей социальной защищенностью — и процветанием — скромной, выносливой зерновой культуре (рожь), которую часто считают «бедной родственницей» ее более известной сестры, пшеницы...».

📕Голая экономика

🧐Чарльз Уилан

Нашумевший автор, который превращает нудное в увлекательное.

Уже сейчас эта книга входит в топ-100 лучших бизнес-книг всех времен и народов.

Уилан на бытовых примерах и простым языком детально разбирает основные термины, экономические и политические аспекты, ФРС и отдельное внимание к эпилогу "Жизнь в 2050 году".

©️«И в то же время рынок аморален. Нет, он не лишен понятия морали начисто, он к ней попросту безразличен. Рынок ценит и вознаграждает дефицит, что не имеет непосредственного отношения к стоимости. Алмазы стоят тысячи долларов за карат, а вода (если вы, конечно, достаточно отчаянный человек, чтобы пить ее из-под крана) достается практически бесплатно. А между тем, если бы на нашей планете не было алмазов, мы бы вряд ли это даже заметили, а вот если бы исчезла вода, все бы погибли. Рынок обеспечивает нас не тем, что нам нужно, он предоставляет нам то, что мы хотим купить».

📕Заходит экономист в публичный дом. Необычные примеры управления рисками для повседневной жизни

🧐Эллисон Шрагер

Шрагер специализируется на пенсионных плана — изучает и анализирует риски.

Риски неизбежны и рискуют не только бизнесмены, но и сотрудницы публичных домов, папарацци, серфингисты, иллюзионисты, игроки в покер. На их опыте Шрагер формулирует универсальные правила, которые помогут управлять риском и научат принимать правильные решение.

©️«Арнольд Дональд, CEO Carnival — самой большой в мире круизной компании — рано понял, как опасно применять леверидж, или кредитное плечо, и принимать повышенные риски. Однажды он занял у отца денег, накупил сладостей и начал перепродавать их сестрам с большой наценкой. Он рассчитывал расплатиться с отцом и оставить себе прибыль. Стратегия прекрасно работала, пока сестры не обнаружили его тайник и не забрали запасы. Для маленького Дональда это был важный урок. Даже сейчас он старается не рисковать, если на кону многое».

📕Супер Фрикономика

🧐Стивен Левитт и Стивен Дабнер

Это продолжение бестселлера «Фрикономика». Авторы сравнивают несвязанные между собой вещи и события. Например, зачем террористам-самоубийцам страховать свою жизнь или чья работа тяжелее — проститутки или Санта-Клауса? В основе странных, а порой абсурдных явлений обнаруживаются вполне логичные экономические механизмы.

©️«Ремни безопасности в автомобилях появились тоже не благодаря правительству. Роберт Макнамара полагал, что это нововведение сможет обеспечить Ford конкурентное преимущество. Он совершил серьезную ошибку. Ford столкнулся со значительными проблемами в продвижении нового элемента своих автомобилей: ремни безопасности напоминали клиентам о том, что вождение, по сути, является довольно опасным процессом. Это заставило Генри Форда Второго жаловаться репортерам: “Макнамара продает безопасность, а в это время Chevrolet продает автомобили”».

💬Если такие посты вам нравятся, то поставьте реакцию и мы обязательно напишем ещё про книги. На примете Георг фон Вальвиц «Одиссей против хорьков» и «Хулиганская экономика» Алексея Маркова.

❓Читали что-нибудь из этого списка? Чем бы дополнили подборку?

#книги #ликбез #экономика

Постарались собрать книги без сухой теории, конечно, можно дополнить список и ждем ваши предложения в комментариях💬

📕Съедобная экономика

🧐Ха-Джун Чанг

Автор книги говорит через еду о мировой экономике. Нестандартный подход от корейского экономиста.

Сложные термины Ха-Джун Чанг объясняет, используя привычные всем продукты. Каждая глава книги так и называется: "Банан", "Креветка", "Шоколад" и др.

Например, анчоус поможет разобраться в индустриализации, а с помощью лапши, чеснока и кока-колы узнаем про свободную рыночную экономику.

©️«Итак, можно сказать, что народы сегодняшних экономически развитых стран обязаны своей социальной защищенностью — и процветанием — скромной, выносливой зерновой культуре (рожь), которую часто считают «бедной родственницей» ее более известной сестры, пшеницы...».

📕Голая экономика

🧐Чарльз Уилан

Нашумевший автор, который превращает нудное в увлекательное.

Уже сейчас эта книга входит в топ-100 лучших бизнес-книг всех времен и народов.

Уилан на бытовых примерах и простым языком детально разбирает основные термины, экономические и политические аспекты, ФРС и отдельное внимание к эпилогу "Жизнь в 2050 году".

©️«И в то же время рынок аморален. Нет, он не лишен понятия морали начисто, он к ней попросту безразличен. Рынок ценит и вознаграждает дефицит, что не имеет непосредственного отношения к стоимости. Алмазы стоят тысячи долларов за карат, а вода (если вы, конечно, достаточно отчаянный человек, чтобы пить ее из-под крана) достается практически бесплатно. А между тем, если бы на нашей планете не было алмазов, мы бы вряд ли это даже заметили, а вот если бы исчезла вода, все бы погибли. Рынок обеспечивает нас не тем, что нам нужно, он предоставляет нам то, что мы хотим купить».

📕Заходит экономист в публичный дом. Необычные примеры управления рисками для повседневной жизни

🧐Эллисон Шрагер

Шрагер специализируется на пенсионных плана — изучает и анализирует риски.

Риски неизбежны и рискуют не только бизнесмены, но и сотрудницы публичных домов, папарацци, серфингисты, иллюзионисты, игроки в покер. На их опыте Шрагер формулирует универсальные правила, которые помогут управлять риском и научат принимать правильные решение.

©️«Арнольд Дональд, CEO Carnival — самой большой в мире круизной компании — рано понял, как опасно применять леверидж, или кредитное плечо, и принимать повышенные риски. Однажды он занял у отца денег, накупил сладостей и начал перепродавать их сестрам с большой наценкой. Он рассчитывал расплатиться с отцом и оставить себе прибыль. Стратегия прекрасно работала, пока сестры не обнаружили его тайник и не забрали запасы. Для маленького Дональда это был важный урок. Даже сейчас он старается не рисковать, если на кону многое».

📕Супер Фрикономика

🧐Стивен Левитт и Стивен Дабнер

Это продолжение бестселлера «Фрикономика». Авторы сравнивают несвязанные между собой вещи и события. Например, зачем террористам-самоубийцам страховать свою жизнь или чья работа тяжелее — проститутки или Санта-Клауса? В основе странных, а порой абсурдных явлений обнаруживаются вполне логичные экономические механизмы.

©️«Ремни безопасности в автомобилях появились тоже не благодаря правительству. Роберт Макнамара полагал, что это нововведение сможет обеспечить Ford конкурентное преимущество. Он совершил серьезную ошибку. Ford столкнулся со значительными проблемами в продвижении нового элемента своих автомобилей: ремни безопасности напоминали клиентам о том, что вождение, по сути, является довольно опасным процессом. Это заставило Генри Форда Второго жаловаться репортерам: “Макнамара продает безопасность, а в это время Chevrolet продает автомобили”».

💬Если такие посты вам нравятся, то поставьте реакцию и мы обязательно напишем ещё про книги. На примете Георг фон Вальвиц «Одиссей против хорьков» и «Хулиганская экономика» Алексея Маркова.

❓Читали что-нибудь из этого списка? Чем бы дополнили подборку?

#книги #ликбез #экономика

Что происходит на рынке

🔹На днях мы увидели новость, что Лукойл $LKOH хочет выкупить до 25% от своего уставного капитала у нерезидентов, чьи акции сейчас фактически заблокированы на счетах "С". ЛУКОЙЛ" намерен сделать предложение с существенным дисконтом к текущей биржевой цене, для оплаты акций компания намерена использовать уже имеющиеся на зарубежных счетах группы средства и не выходить на внутренний валютный рынок РФ, а значит, влияния на курс рубля быть не должно.

Такой выкуп - огромный позитив для бумаги. Фактически, выкуп увеличивает вашу долю в компании и увеличит будущие дивиденды на акцию. А с учетом того, что байбэк идет с дисконтом, вы увеличиваете долю в компании очень дешево. Ситуация подобная Магниту $MGNT . Об идее в Магните писал давно и неоднократно, она до сих пор актуальна.

Об идее покупки Лукойла с целью 7500+ писал в прошлом посте здесь. Лукойл и Магнит пойдут на исторические максимумы, я уже давно в этом поезде, вы тоже можете еще успеть.

Кто еще в теории может пойти этим путем? $ROSN , $NVTK , $TATN , могут и металлурги. У этих компаний все в порядке с долгом и небольшие доли нерезидентов.

🔹$OZON выпустил отчет

- GMV: +118% г/г до 373 млрд руб.

- Выручка: 94,2 млрд руб. (+61% г/г)

- Скорректированная EBITDA: 62 млн руб. (188 млн руб. годом ранее)

- Чистый убыток: -13,1 млрд руб. (-7,2 млрд руб. годом ранее)

Все просто, компания бешеными темпами вкладывает в рост GMV. Компания продолжает бороться за рынок.

Ozon повысил прогноз роста GMV на 2023 г. до +80–90% г/г.

С издержками они тоже справляются успешно за счет масштаба, но вот прибыли пока нет.

Я думаю, в будущем Озон может очень хорошо раскрыться и неплохо иметь долю в компании. У меня немного есть.

Также они сегодня сообщили, что хотят сменить юрисдикцию.

📁 Расписки. Становится все более очевидно, что иностранные компании с российским бизнесом будут загонять в ПАО в РФ.

Об этой идее тоже писал не раз. Что еще актуально покупать по текущим ценам:

- $FIVE X5 Retail Group

- $OZON

- $TCSG Tinkoff тоже можно брать

- $HHRU Headhunter Под вопросом, но если увидим просадки брать (под редомициляцию пока не попадает, но отчет просто шикарный, сейчас сильно выстрелила вверх)

По многим другим уже произошел значимый рост.

👍 Отдельная позитивная новость. Правительство и ЦБ РФ подготовили проект указа о разблокировании части иностранных активов для обмена на российские.

💬 «Предполагается, что на начальном этапе будут созданы условия для разблокировки активов в первую очередь розничным инвесторам: заинтересованным иностранным инвесторам будет предоставлена возможность приобрести у российских инвесторов соответствующие заблокированные иностранные ценные бумаги за счет денежных средств, находящихся на счетах типа "С"»,

#новости #инвестидеи #обзоррынка

🔹На днях мы увидели новость, что Лукойл $LKOH хочет выкупить до 25% от своего уставного капитала у нерезидентов, чьи акции сейчас фактически заблокированы на счетах "С". ЛУКОЙЛ" намерен сделать предложение с существенным дисконтом к текущей биржевой цене, для оплаты акций компания намерена использовать уже имеющиеся на зарубежных счетах группы средства и не выходить на внутренний валютный рынок РФ, а значит, влияния на курс рубля быть не должно.

Такой выкуп - огромный позитив для бумаги. Фактически, выкуп увеличивает вашу долю в компании и увеличит будущие дивиденды на акцию. А с учетом того, что байбэк идет с дисконтом, вы увеличиваете долю в компании очень дешево. Ситуация подобная Магниту $MGNT . Об идее в Магните писал давно и неоднократно, она до сих пор актуальна.

Об идее покупки Лукойла с целью 7500+ писал в прошлом посте здесь. Лукойл и Магнит пойдут на исторические максимумы, я уже давно в этом поезде, вы тоже можете еще успеть.

Кто еще в теории может пойти этим путем? $ROSN , $NVTK , $TATN , могут и металлурги. У этих компаний все в порядке с долгом и небольшие доли нерезидентов.

🔹$OZON выпустил отчет

- GMV: +118% г/г до 373 млрд руб.

- Выручка: 94,2 млрд руб. (+61% г/г)

- Скорректированная EBITDA: 62 млн руб. (188 млн руб. годом ранее)

- Чистый убыток: -13,1 млрд руб. (-7,2 млрд руб. годом ранее)

Все просто, компания бешеными темпами вкладывает в рост GMV. Компания продолжает бороться за рынок.

Ozon повысил прогноз роста GMV на 2023 г. до +80–90% г/г.

С издержками они тоже справляются успешно за счет масштаба, но вот прибыли пока нет.

Я думаю, в будущем Озон может очень хорошо раскрыться и неплохо иметь долю в компании. У меня немного есть.

Также они сегодня сообщили, что хотят сменить юрисдикцию.

📁 Расписки. Становится все более очевидно, что иностранные компании с российским бизнесом будут загонять в ПАО в РФ.

Об этой идее тоже писал не раз. Что еще актуально покупать по текущим ценам:

- $FIVE X5 Retail Group

- $OZON

- $TCSG Tinkoff тоже можно брать

- $HHRU Headhunter Под вопросом, но если увидим просадки брать (под редомициляцию пока не попадает, но отчет просто шикарный, сейчас сильно выстрелила вверх)

По многим другим уже произошел значимый рост.

👍 Отдельная позитивная новость. Правительство и ЦБ РФ подготовили проект указа о разблокировании части иностранных активов для обмена на российские.

💬 «Предполагается, что на начальном этапе будут созданы условия для разблокировки активов в первую очередь розничным инвесторам: заинтересованным иностранным инвесторам будет предоставлена возможность приобрести у российских инвесторов соответствующие заблокированные иностранные ценные бумаги за счет денежных средств, находящихся на счетах типа "С"»,

#новости #инвестидеи #обзоррынка

Telegram

InvestDimension

💵 Доллар 101.5 рублей. Что дальше?

Сегодня доллар впервые с марта 2022 года пробил отметку в 100 рублей, дойдя до 101.5 рублей.

Выше 100 рублей за доллар уже начинается политика. Завтра, 15.08, ЦБ проведет экстренное заседание.

❓Какие решения мы можем…

Сегодня доллар впервые с марта 2022 года пробил отметку в 100 рублей, дойдя до 101.5 рублей.

Выше 100 рублей за доллар уже начинается политика. Завтра, 15.08, ЦБ проведет экстренное заседание.

❓Какие решения мы можем…

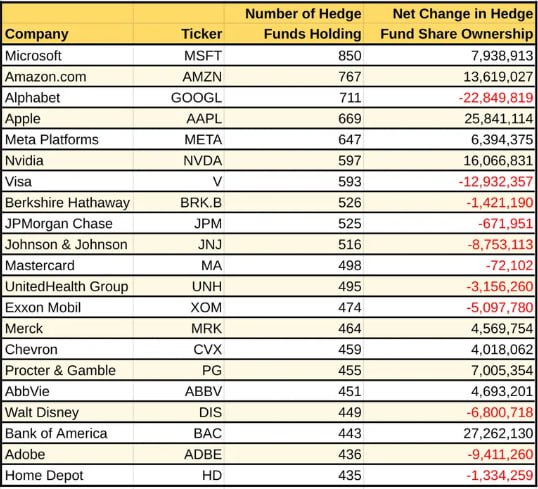

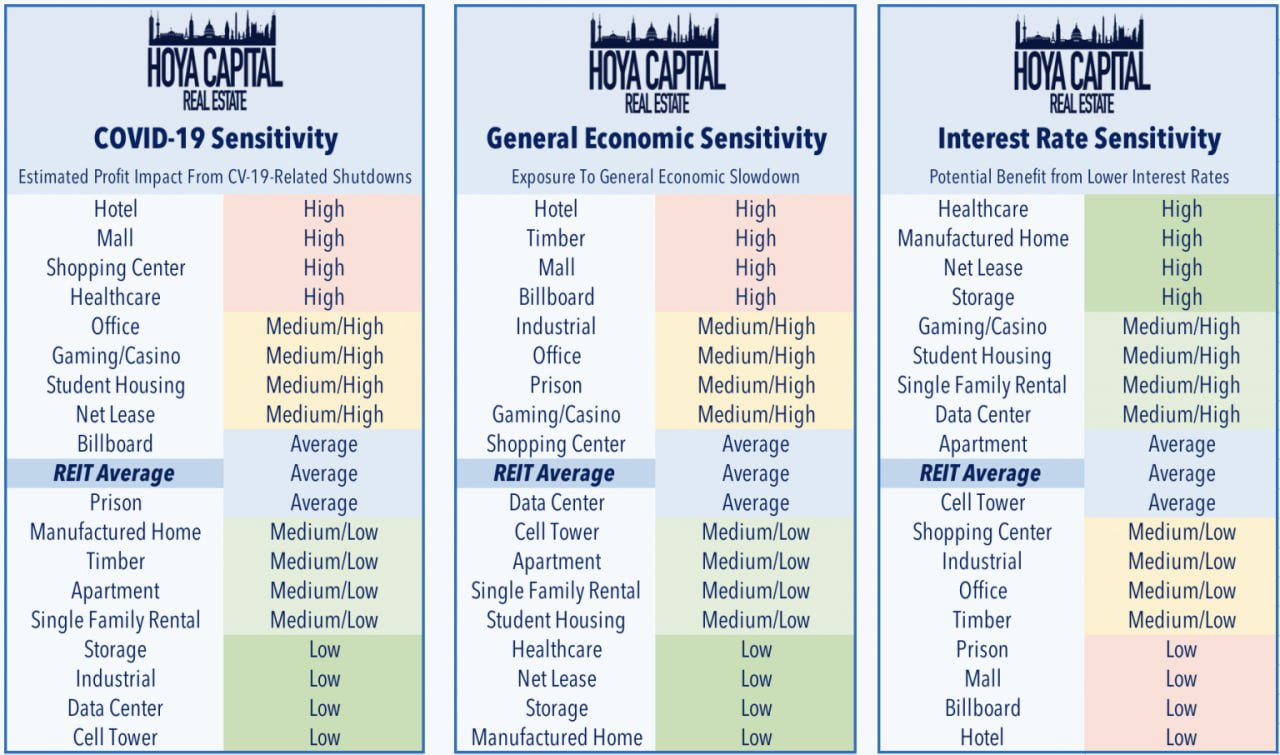

🔎 Акции. Выбор Хедж-фондов

Как правило, институционалы и хедж-фонды держат большую часть своих капиталов, в т.н. Голубых фишках (Blue chips).

Давайте посмотрим что выбирали фонды в 2023 году на фоне роста рынка.

📊 Начнем с интересной цифры S&P 500 Total Return (изменение цены плюс дивиденды) составил 20,7% с начала года до конца июля. Для сравнения, индекс хедж-фондов Eurekahedge принес общую доходность всего 5,3% за тот же период времени. Явно не в пользу фондов.

Так почему же хедж-фонды так сильно отстают? Стратегии хеджирования могут ограничить потенциал роста на растущих рынках. Однако это не все, давайте посмотрим на активы (на картинке ниже).

👉🏻 Вероятно, наиболее ярким примером того, где хедж-фонды ошиблись во втором квартале, является Alphabet ( $GOOGL ). Материнская компания Google и YouTube является третьим по популярности холдингом хедж-фондов, однако во втором квартале хедж-фонды продали GOOGL на почти 23 миллиона акций.

Но акции прибавили более 25% в период с 31 марта по 15 августа. Для сравнения, индекс S&P 500 за тот же период вырос на 8%. (С начала года до середины августа индекс GOOGL вырос на 47% против 15,8% для более широкого рынка.)

👉🏻 Хедж-фонды также сливали акции Adobe ( $ADBE ) во втором квартале , и что? Рост на 35% с 31 марта.

👉🏻 Среди акций Dow Jones хедж-фонды продавали Johnson & Johnson ( JNJ ) и Home Depot ( HD ) во втором квартале. И что? С 31 марта акции обеих компаний превзошли рынок в целом.

👉🏻 А что в лидерах покупок (хотя бы по цифре со скрина визуально)? $BAC Bank of America. Динамика YTD -14%, -17% за последние полгода.

🚩Приятно смотреть, когда твой "любительский портфель" перформит лучше многих хедж-фондов, правда?

А ведь действительно, смотря на такие результаты, мы можем сильно усомниться в способности хедж-фондов обыгрывать рынок. Все по заветам Баффета.

Ну и в целом, стоит помнить то, что рынок США максимально эффективен за счет большого количества игроков и хорошей регуляции относительно инсайда.

Поэтому не стоит слепо следовать за фондами и смотреть что они там покупают/продают. Про лучшие акции вам расскажут только в телеграм-каналах 😂

Особенно платных. Где обещают +300% доходности.

#фонды #USA

Как правило, институционалы и хедж-фонды держат большую часть своих капиталов, в т.н. Голубых фишках (Blue chips).

Давайте посмотрим что выбирали фонды в 2023 году на фоне роста рынка.

📊 Начнем с интересной цифры S&P 500 Total Return (изменение цены плюс дивиденды) составил 20,7% с начала года до конца июля. Для сравнения, индекс хедж-фондов Eurekahedge принес общую доходность всего 5,3% за тот же период времени. Явно не в пользу фондов.

Так почему же хедж-фонды так сильно отстают? Стратегии хеджирования могут ограничить потенциал роста на растущих рынках. Однако это не все, давайте посмотрим на активы (на картинке ниже).

👉🏻 Вероятно, наиболее ярким примером того, где хедж-фонды ошиблись во втором квартале, является Alphabet ( $GOOGL ). Материнская компания Google и YouTube является третьим по популярности холдингом хедж-фондов, однако во втором квартале хедж-фонды продали GOOGL на почти 23 миллиона акций.

Но акции прибавили более 25% в период с 31 марта по 15 августа. Для сравнения, индекс S&P 500 за тот же период вырос на 8%. (С начала года до середины августа индекс GOOGL вырос на 47% против 15,8% для более широкого рынка.)

👉🏻 Хедж-фонды также сливали акции Adobe ( $ADBE ) во втором квартале , и что? Рост на 35% с 31 марта.

👉🏻 Среди акций Dow Jones хедж-фонды продавали Johnson & Johnson ( JNJ ) и Home Depot ( HD ) во втором квартале. И что? С 31 марта акции обеих компаний превзошли рынок в целом.

👉🏻 А что в лидерах покупок (хотя бы по цифре со скрина визуально)? $BAC Bank of America. Динамика YTD -14%, -17% за последние полгода.

🚩Приятно смотреть, когда твой "любительский портфель" перформит лучше многих хедж-фондов, правда?

А ведь действительно, смотря на такие результаты, мы можем сильно усомниться в способности хедж-фондов обыгрывать рынок. Все по заветам Баффета.

Ну и в целом, стоит помнить то, что рынок США максимально эффективен за счет большого количества игроков и хорошей регуляции относительно инсайда.

Поэтому не стоит слепо следовать за фондами и смотреть что они там покупают/продают. Про лучшие акции вам расскажут только в телеграм-каналах 😂

Особенно платных. Где обещают +300% доходности.

#фонды #USA

{kind=link}

💼 Изменения в моем портфеле

🚫 Закрыл часть Сургута преф. $SNGSp,, +20% забрали, об этой покупке давно писал здесь, можно было повторить. Дальнейшее движение в бумаге будет определяться движениями в рубле к доллару. Но плюс-минус основное девальвационное движение в этом году мы на бумаге отыграли. Честно говоря, закрыть пришлось чтобы переложиться в другие бумаги, см. ниже.

🚫 Закрыл позицию ДВМП $FESH, +70%. Бумага циклическая, в долгую перспективу можно и держать. Но я решил выйти из позиции, т.к. переоценка в ней уже случилась. Была акция супер дешевая, стала просто дешевая.

🔹Добавил в портфель новую позицию. Транснефть $TRNFp по 137 500. В чем идея? Скоро будет дробление акции, сплит 100:1, вместо 140 000 за акцию цена составит 1400 руб. и станет доступна розничному инвестору. Выручка и прибыль рекордные. Дивиденды можно ожидать на уровне 20 000 на акцию, что даже по текущей цене 147 500 составит 13.5%. Отлично! Долг снижается, по мультипликаторам компания дешевая. Теперь это одна из идей моего портфеля.

🔹На погашенные облигации я добавил еще немного $LKOH Лукойла и $MGNT Магнита в портфель. Об этих идеях уже писал ранее. Что по мультипликаторам, что по дивидендам, если все пойдет хорошо, эти акции могут стоить около 10 000 руб. каждая, так что апсайд есть до сих пор. Конечно, основную позицию я добирал ранее, но добавляю и сейчас.

🛢 Кроме Лукойла из экспортеров сейчас мне больше всего нравятся Татнефть $TATNp (отличные дивиденды и рост добычи, хорошая прозрачность), и Новатэк $NVTK («Арктик СПГ 2» может сыграть к концу года, но есть и более долгосрочные планы по расширению СПГ).

🔹Сделал небольшую докупку Сбера $SBER, но его отношу к долгосрочным идеям на 25-26 год, Отличные показатели и дивиденды сделают свое дело.

🔹В портфель облигаций решил добавить небольшую долю Казахстан 11, чистая доходность к погашению за вычетом налогов уже выше 12%, что аналогично некоторым корпоратам среднего качества. Но облигация длинная, погашение 11-09-2030.

Кстати, на ближайшем заседании ЦБ не ожидаю повышения ставки, поэтому облигации при желании подержать до погашения можно подкупать.

❗️По валюте взгляд такой. Краткосрочно не вижу серьезных движений. Возможно укрепление до 90 руб. за доллар. Но долгосрочно девальвация еще не закончена, уверен что в конце этого года или следующем мы закрепимся выше 100 р. за доллар, думаю что увидим и 120-130. Поэтому тут вполне можно докупать акции экспортеров, валюту (и квази-валюту) в любом виде, замещайки. Короче говоря, в короткую гадать бесполезно, в долгую все и так понятно.

#новости #инвестидеи #обзоррынка

🚫 Закрыл часть Сургута преф. $SNGSp,, +20% забрали, об этой покупке давно писал здесь, можно было повторить. Дальнейшее движение в бумаге будет определяться движениями в рубле к доллару. Но плюс-минус основное девальвационное движение в этом году мы на бумаге отыграли. Честно говоря, закрыть пришлось чтобы переложиться в другие бумаги, см. ниже.

🚫 Закрыл позицию ДВМП $FESH, +70%. Бумага циклическая, в долгую перспективу можно и держать. Но я решил выйти из позиции, т.к. переоценка в ней уже случилась. Была акция супер дешевая, стала просто дешевая.

🔹Добавил в портфель новую позицию. Транснефть $TRNFp по 137 500. В чем идея? Скоро будет дробление акции, сплит 100:1, вместо 140 000 за акцию цена составит 1400 руб. и станет доступна розничному инвестору. Выручка и прибыль рекордные. Дивиденды можно ожидать на уровне 20 000 на акцию, что даже по текущей цене 147 500 составит 13.5%. Отлично! Долг снижается, по мультипликаторам компания дешевая. Теперь это одна из идей моего портфеля.

🔹На погашенные облигации я добавил еще немного $LKOH Лукойла и $MGNT Магнита в портфель. Об этих идеях уже писал ранее. Что по мультипликаторам, что по дивидендам, если все пойдет хорошо, эти акции могут стоить около 10 000 руб. каждая, так что апсайд есть до сих пор. Конечно, основную позицию я добирал ранее, но добавляю и сейчас.

🛢 Кроме Лукойла из экспортеров сейчас мне больше всего нравятся Татнефть $TATNp (отличные дивиденды и рост добычи, хорошая прозрачность), и Новатэк $NVTK («Арктик СПГ 2» может сыграть к концу года, но есть и более долгосрочные планы по расширению СПГ).

🔹Сделал небольшую докупку Сбера $SBER, но его отношу к долгосрочным идеям на 25-26 год, Отличные показатели и дивиденды сделают свое дело.

🔹В портфель облигаций решил добавить небольшую долю Казахстан 11, чистая доходность к погашению за вычетом налогов уже выше 12%, что аналогично некоторым корпоратам среднего качества. Но облигация длинная, погашение 11-09-2030.

Кстати, на ближайшем заседании ЦБ не ожидаю повышения ставки, поэтому облигации при желании подержать до погашения можно подкупать.

❗️По валюте взгляд такой. Краткосрочно не вижу серьезных движений. Возможно укрепление до 90 руб. за доллар. Но долгосрочно девальвация еще не закончена, уверен что в конце этого года или следующем мы закрепимся выше 100 р. за доллар, думаю что увидим и 120-130. Поэтому тут вполне можно докупать акции экспортеров, валюту (и квази-валюту) в любом виде, замещайки. Короче говоря, в короткую гадать бесполезно, в долгую все и так понятно.

#новости #инвестидеи #обзоррынка

{kind=link}

⚡️Банк России повысил ключевую ставку до 13%

💬 Инфляционное давление в российской экономике остается высоким. Реализовались существенные проинфляционные риски: рост внутреннего спроса, опережающий возможности расширения выпуска, и ослабление рубля в летние месяцы. В этих условиях требуется обеспечить дополнительное ужесточение денежно-кредитных условий для ограничения масштаба отклонения инфляции вверх от цели и ее возвращения к 4% в 2024 году. Возвращение инфляции к цели и ее дальнейшая стабилизация вблизи 4% также предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике.

Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Согласно обновленному прогнозу Банка России, по итогам 2023 года годовая инфляция сложится в диапазоне 6,0–7,0%. С учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в 2024 году и будет находиться вблизи 4% в дальнейшем.

#ЦБРФ #Ставка

💬 Инфляционное давление в российской экономике остается высоким. Реализовались существенные проинфляционные риски: рост внутреннего спроса, опережающий возможности расширения выпуска, и ослабление рубля в летние месяцы. В этих условиях требуется обеспечить дополнительное ужесточение денежно-кредитных условий для ограничения масштаба отклонения инфляции вверх от цели и ее возвращения к 4% в 2024 году. Возвращение инфляции к цели и ее дальнейшая стабилизация вблизи 4% также предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике.

Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Согласно обновленному прогнозу Банка России, по итогам 2023 года годовая инфляция сложится в диапазоне 6,0–7,0%. С учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в 2024 году и будет находиться вблизи 4% в дальнейшем.

#ЦБРФ #Ставка

🛢 Почему я подкупил нефтянку

За последнее время увеличил свои позиции в российских нефтяных компаниях, особенно в Лукойле $LKOH о котором уже много писал раньше. Сейчас только ленивый брокер не открыл у себя идею лонга по Лукойлу. Что к чему, давайте разбираться.

👉🏻 Смотрим на то, какие были цены на нефть в этом году и сейчас. Прогнозировать цены не нефть - как тыкать пальцем в небо. Но по факту, цены в долларах были очень хорошие. Даже сегодня диапазон 87-90$

👉🏻 Судя по последним данным дисконт для Urals составляет, в среднем, около 10$ на бочку или чуть больше. Грубо говоря с дисконтом 77-80$.

👉🏻 По очень грубому расчету, 100 рублей за доллар, бочка нефти стоит около 8000 рублей. А это, черт возьми, огромные деньги! И огромные прибыли! А значит, это потенциально высокие дивиденды, что приведет на нашем рынке к росту цены.

Топ моих позиций в нефтянке, начиная с самой крупной:

- Лукойл $LKOH

- Газпромнефть $SIBN

- Татнефть $TATN

- Роснефть $ROSN

👉🏻 Напомню, почему так сильно выделял и выделяю Лукойл. Это фактор байбэка по аналогии с Магнитом, который скорее всего одобрят. Там более половины бумаг принадлежат нерезидентам. И их можно будет выкупить гораздо ниже рынка. И это деньги в карман Лукойла, а значит в карман акционеров (это увеличит долю владения и дивиденд).

🔴 Но стоит сказать и о рисках в этой бочке меда нефти. А это налоги. Пока если говорить про обсуждаемый налог на сверхприбыль, считали что это несколько процентов от прибыли. И это пока ерунда. Могут сделать больше? Могут.

🤓 Для консервативных инвесторов, можно в ОФЗ фиксировать 12+%, я недавно небольшую часть из погашенных облигаций переложил в ОФЗ 26234 и ОФЗ 26237. Но это не защитит вас от девальвации рубля. Если идти этим путем, то часть портфеля надо держать в валюте, замещающих облигациях или в золоте. Акции, все же, частично поглощают в себя девальвацию. Особенно если мы говорим про экспортеров. ❗️Учитывая движения валюты, вероятность повышения ставок остается высокой. А это значит, что облигации могут еще упать и дать более высокие доходности. Ждемс.

🚀 А для любителей рискнуть, и узнать "как поднять бабла". Нет, не в онлайн-казино.

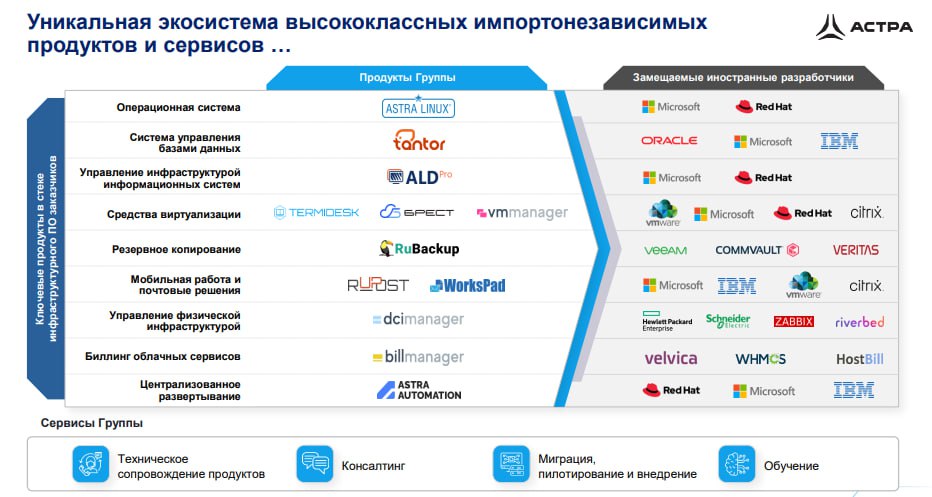

Близится IPO ГК Астра, да, тот самый Astra Linux. Это бенефициар импортозамещения ПО, что особенно актуально для крупных инфраструктурных и гос. компаний.

Рост почти всех фин. показателей 2.5-3х с 21 по 22 год. За первые 6 мес. 2023 года рост выручки 3х. См. картинку ниже.

👍🏻 У компании даже есть див. политика, согласно которой при долге ND/EBITDA<1 дивиденды составляют 50% от чистой прибыли.

Но в чем идея? Даже не в этих всех красивых и растущих вещах. А том, что на размещении будет хайп и дикая переподписка. Free Float планируется на уровне около 5%, 10 млн. акций из 200 млн. Потом если все будет ок, будут SPO и цена будет уже выше той, по которой вы купите на IPO. Выйти можно будет с хорошим профитом.

Так что для желающих рискнуть, надо брать большой объем на IPO, т.к. из-за переподписки вы весь объем не получите, а только небольшую часть.

По риску, уж точно выгоднее чем онлайн-казино, а "бабла поднять" можно.

#новости #инвестидеи #обзоррынка

За последнее время увеличил свои позиции в российских нефтяных компаниях, особенно в Лукойле $LKOH о котором уже много писал раньше. Сейчас только ленивый брокер не открыл у себя идею лонга по Лукойлу. Что к чему, давайте разбираться.

👉🏻 Смотрим на то, какие были цены на нефть в этом году и сейчас. Прогнозировать цены не нефть - как тыкать пальцем в небо. Но по факту, цены в долларах были очень хорошие. Даже сегодня диапазон 87-90$

👉🏻 Судя по последним данным дисконт для Urals составляет, в среднем, около 10$ на бочку или чуть больше. Грубо говоря с дисконтом 77-80$.

👉🏻 По очень грубому расчету, 100 рублей за доллар, бочка нефти стоит около 8000 рублей. А это, черт возьми, огромные деньги! И огромные прибыли! А значит, это потенциально высокие дивиденды, что приведет на нашем рынке к росту цены.

Топ моих позиций в нефтянке, начиная с самой крупной:

- Лукойл $LKOH

- Газпромнефть $SIBN

- Татнефть $TATN

- Роснефть $ROSN

👉🏻 Напомню, почему так сильно выделял и выделяю Лукойл. Это фактор байбэка по аналогии с Магнитом, который скорее всего одобрят. Там более половины бумаг принадлежат нерезидентам. И их можно будет выкупить гораздо ниже рынка. И это деньги в карман Лукойла, а значит в карман акционеров (это увеличит долю владения и дивиденд).

🔴 Но стоит сказать и о рисках в этой бочке меда нефти. А это налоги. Пока если говорить про обсуждаемый налог на сверхприбыль, считали что это несколько процентов от прибыли. И это пока ерунда. Могут сделать больше? Могут.

🤓 Для консервативных инвесторов, можно в ОФЗ фиксировать 12+%, я недавно небольшую часть из погашенных облигаций переложил в ОФЗ 26234 и ОФЗ 26237. Но это не защитит вас от девальвации рубля. Если идти этим путем, то часть портфеля надо держать в валюте, замещающих облигациях или в золоте. Акции, все же, частично поглощают в себя девальвацию. Особенно если мы говорим про экспортеров. ❗️Учитывая движения валюты, вероятность повышения ставок остается высокой. А это значит, что облигации могут еще упать и дать более высокие доходности. Ждемс.

🚀 А для любителей рискнуть, и узнать "как поднять бабла". Нет, не в онлайн-казино.

Близится IPO ГК Астра, да, тот самый Astra Linux. Это бенефициар импортозамещения ПО, что особенно актуально для крупных инфраструктурных и гос. компаний.

Рост почти всех фин. показателей 2.5-3х с 21 по 22 год. За первые 6 мес. 2023 года рост выручки 3х. См. картинку ниже.

👍🏻 У компании даже есть див. политика, согласно которой при долге ND/EBITDA<1 дивиденды составляют 50% от чистой прибыли.

Но в чем идея? Даже не в этих всех красивых и растущих вещах. А том, что на размещении будет хайп и дикая переподписка. Free Float планируется на уровне около 5%, 10 млн. акций из 200 млн. Потом если все будет ок, будут SPO и цена будет уже выше той, по которой вы купите на IPO. Выйти можно будет с хорошим профитом.

Так что для желающих рискнуть, надо брать большой объем на IPO, т.к. из-за переподписки вы весь объем не получите, а только небольшую часть.

По риску, уж точно выгоднее чем онлайн-казино, а "бабла поднять" можно.

#новости #инвестидеи #обзоррынка

{kind=link}

☝🏻В тему прошлого поста.

ГК Астра объявила ценовой диапазон IPO и предполагаемую дату старта торгов

💵 Индикативный ценовой диапазон IPO установлен на уровне от 300 до 333 руб. за одну акцию, что соответствует рыночной капитализации в диапазоне 63,0–69,9 млрд руб.

А сколько это будет в мультипликаторах, по выручке и прибыли 2022 года? Возьмем капитализацию в 70 млрд. руб.

🔴 P/S = 13

🔴 P/E = 23 и 26.6 по скорр. чп.

🤔 И да, это не ошибка, рентабельность по чистой прибыли 57% (48.7% по скорр. чистой прибыли)

Что можно сказать? Дорого? Безусловно. Мультипликаторы как у $MSFT. Дорого!

👍🏻 За:

- Рост всех показателей и шикарная маржа

- Пока рынок РФ закрыт, нет альтернатив, импортозамещение помогает

- На дороговизну вот ответ: $POSI Группа Позитив. Торгуется дороже Астры.

И ничего, можно сколько угодно кричать что дорого, рынок определяет фактическую цену.

- Велика вероятность переподписки на IPO

- Есть див. политика, по которой дивиденды предусмотрены при тек. уровне долга

👎🏻 Против:

- Очень дорого конечно

- Возможна огромная волатильность, учитывайте риски

- Если рынок софта РФ вновь станет открытым, то карета превратится в тыкву

🚩Инвестиционно брать бы на IPO сейчас не стал. Просто по статистике успеха IPO 😃

Но сам спекулятивно буду участвовать в расчете на переподписку книги заявок и последующие SPO дороже.

Не рекомендация.

#IPO #Астра #ASTR

ГК Астра объявила ценовой диапазон IPO и предполагаемую дату старта торгов

💵 Индикативный ценовой диапазон IPO установлен на уровне от 300 до 333 руб. за одну акцию, что соответствует рыночной капитализации в диапазоне 63,0–69,9 млрд руб.

А сколько это будет в мультипликаторах, по выручке и прибыли 2022 года? Возьмем капитализацию в 70 млрд. руб.

🔴 P/S = 13

🔴 P/E = 23 и 26.6 по скорр. чп.

🤔 И да, это не ошибка, рентабельность по чистой прибыли 57% (48.7% по скорр. чистой прибыли)

Что можно сказать? Дорого? Безусловно. Мультипликаторы как у $MSFT. Дорого!

👍🏻 За:

- Рост всех показателей и шикарная маржа

- Пока рынок РФ закрыт, нет альтернатив, импортозамещение помогает

- На дороговизну вот ответ: $POSI Группа Позитив. Торгуется дороже Астры.

И ничего, можно сколько угодно кричать что дорого, рынок определяет фактическую цену.

- Велика вероятность переподписки на IPO

- Есть див. политика, по которой дивиденды предусмотрены при тек. уровне долга

👎🏻 Против:

- Очень дорого конечно

- Возможна огромная волатильность, учитывайте риски

- Если рынок софта РФ вновь станет открытым, то карета превратится в тыкву

🚩Инвестиционно брать бы на IPO сейчас не стал. Просто по статистике успеха IPO 😃

Но сам спекулятивно буду участвовать в расчете на переподписку книги заявок и последующие SPO дороже.

Не рекомендация.

#IPO #Астра #ASTR

{kind=link}

☝🏻 Вот результаты по IPO Астры.

Ожидания оправдались, даже переоправдались.

Переподписка в 25 раз.

🙈 У меня аллокация составила всего 4%, в целом примерно у всех так.

🚀 Акция сразу улетела на планку в 466 рублей.

Напомню, IPO около 330 р., т.е. примерно +41%.

В целом 400-500 рублей за бумагу норм. ценник если смотреть на аналоги (тот же $POSI)

А дальше на ваше усмотрение 😀

Я бы часть фиксил, часть держал до 500-600+ рублей.

#ASTR #Астра #IPO

Ожидания оправдались, даже переоправдались.

Переподписка в 25 раз.

🙈 У меня аллокация составила всего 4%, в целом примерно у всех так.

🚀 Акция сразу улетела на планку в 466 рублей.

Напомню, IPO около 330 р., т.е. примерно +41%.

В целом 400-500 рублей за бумагу норм. ценник если смотреть на аналоги (тот же $POSI)

А дальше на ваше усмотрение 😀

Я бы часть фиксил, часть держал до 500-600+ рублей.

#ASTR #Астра #IPO

📚Экономические крахи. Подборка книг

Кризисы были и будут, а текущий кризис уже вошёл в историю.

Чтобы не впадать в крайности, сохранить критичность мышления и узнать чуть больше об устройстве финансовой системы предлагаем обратиться к опыту прошлых мировых кризисов⤵️

📕Дефолт, которого могло не быть

🧐Мартин Гилман

Книга о дефолте 1998 года в России. Этот кризис повлек банкротство хедж-фонда LTCM с активами около 100 млрд. долларов.

©️«На Западе в последние годы многие увлекались игрой в дутые финансовые схемы, и остается только надеяться, что россияне сохранят привитый кризисом 1998 года консерватизм. Но как долго эффект этой прививки будет действовать, мы пока не знаем»

📕Бумеранг. Как из развитой страны превратиться в страну третьего мира

🧐Майкл Льюис

Автор развернул полноценное журналистское расследование. Предмет расследования — экономические проблемы европейских стран. Автор пытается раскрыть суть мирового кризиса 2008 года. В книге вы узнаете про мошенничество с налогами, коррупцию, пузыре недвижимости в Ирландии и многое другое.

©️«Демократия уничтожает сама себя, потому что злоупотребляет правом на свободу и равенство. Потому что учит граждан воспринимать наглость как право, беззаконие как свободу, оскорбительную речь как равенство, а анархию как прогресс»

📕Большие долговые кризисы

🧐Рэй Далио

Автор анализирует историю долговых кризисов за последние сто лет. Здесь про цикличность, а инвестору важно понимать экономическую цикличность и уметь вовремя адаптироваться под них. В книге есть и практические советы, как компании и правительства могли бы снизить долговые риски.

©️«За всю историю человечества лишь несколько крайне дисциплинированных стран смогли избежать долговых кризисов. Это можно объяснить тем, что кредитование никогда не проходит идеально, а часто из рук вон плохо; все оттого, как циклы подталкивают создавать пузыри»

📕Краткая история российских стрессов

🧐Яков Миркин

Автор взял 300 лет истории России и её кризисов. Анализирует и ищет закономерности с точки зрения психологии народных масс. Книга пронизана исторической и экономической информацией, фактами и статистикой. Может быть интересна для понимания возможностей и выбора стратегии в кризисное время.

©️«Пока же только мечтаем о том, чтобы не повторился 20 век, когда каждое, подчеркиваю — каждое поколение россиян теряло все свои активы в смутах, в войнах и реформах»

📕Финансовый кризис в России и в мире

🧐Коллектив авторов, редактор Егор Гайдар

Это сборник статей российских экономистов под редакцией Гайдара. В сборнике авторы анализируют причины возникновения и развития кризиса 2008 года.

©️«Теория экономического цикла развивается практически уже около двух столетий. Но никогда и никому ни один из кризисов предсказать не удалось. Более того, одна из гипотез утверждает, что кризис не может быть предсказан: он просто перестает быть кризисом, если все ожидают, что он завтра»

📕Великая депрессия в Америке

🧐Мюррей Ротбард

Автор детально рассматривает причины появления Великой депрессии США. Книга дает представление об экономических циклах и описывает инфляционный бум, который предшествовал краху 1929 года.

©️«Люди выбирают между настоящим и будущим потреблением — они могут увеличить настоящее потребление только за счет уменьшения потребления будущего, и наоборот»

📕Путь к руинам. Как не потерять свои деньги в следующий экономический кризис

🧐Джеймс Рикардс

Автор описывает механику кризисов, поведенческую теорию в экономике и затрагивает тему мировых элит. А преодолеть кризис, по его мнению, позволят физические активы: недвижимость, драгоценные металлы и предметы искусства.

©️ «Отрицательная процентная ставка работает только в том мире, где нет наличных. Вкладчики должны быть принуждены к использованию полностью цифровой системы прежде, чем будут введены отрицательные процентные ставки»

📌К этому списку можно добавить нашумевшую книгу «Чёрный лебедь» Нассима Талеба, но скорее всего многие уже её прочитали. Как вам подборка? Читаете такую литературу?

#книги #ликбез

Кризисы были и будут, а текущий кризис уже вошёл в историю.

Чтобы не впадать в крайности, сохранить критичность мышления и узнать чуть больше об устройстве финансовой системы предлагаем обратиться к опыту прошлых мировых кризисов⤵️

📕Дефолт, которого могло не быть

🧐Мартин Гилман

Книга о дефолте 1998 года в России. Этот кризис повлек банкротство хедж-фонда LTCM с активами около 100 млрд. долларов.

©️«На Западе в последние годы многие увлекались игрой в дутые финансовые схемы, и остается только надеяться, что россияне сохранят привитый кризисом 1998 года консерватизм. Но как долго эффект этой прививки будет действовать, мы пока не знаем»

📕Бумеранг. Как из развитой страны превратиться в страну третьего мира

🧐Майкл Льюис

Автор развернул полноценное журналистское расследование. Предмет расследования — экономические проблемы европейских стран. Автор пытается раскрыть суть мирового кризиса 2008 года. В книге вы узнаете про мошенничество с налогами, коррупцию, пузыре недвижимости в Ирландии и многое другое.

©️«Демократия уничтожает сама себя, потому что злоупотребляет правом на свободу и равенство. Потому что учит граждан воспринимать наглость как право, беззаконие как свободу, оскорбительную речь как равенство, а анархию как прогресс»

📕Большие долговые кризисы

🧐Рэй Далио

Автор анализирует историю долговых кризисов за последние сто лет. Здесь про цикличность, а инвестору важно понимать экономическую цикличность и уметь вовремя адаптироваться под них. В книге есть и практические советы, как компании и правительства могли бы снизить долговые риски.

©️«За всю историю человечества лишь несколько крайне дисциплинированных стран смогли избежать долговых кризисов. Это можно объяснить тем, что кредитование никогда не проходит идеально, а часто из рук вон плохо; все оттого, как циклы подталкивают создавать пузыри»

📕Краткая история российских стрессов

🧐Яков Миркин

Автор взял 300 лет истории России и её кризисов. Анализирует и ищет закономерности с точки зрения психологии народных масс. Книга пронизана исторической и экономической информацией, фактами и статистикой. Может быть интересна для понимания возможностей и выбора стратегии в кризисное время.

©️«Пока же только мечтаем о том, чтобы не повторился 20 век, когда каждое, подчеркиваю — каждое поколение россиян теряло все свои активы в смутах, в войнах и реформах»

📕Финансовый кризис в России и в мире

🧐Коллектив авторов, редактор Егор Гайдар

Это сборник статей российских экономистов под редакцией Гайдара. В сборнике авторы анализируют причины возникновения и развития кризиса 2008 года.

©️«Теория экономического цикла развивается практически уже около двух столетий. Но никогда и никому ни один из кризисов предсказать не удалось. Более того, одна из гипотез утверждает, что кризис не может быть предсказан: он просто перестает быть кризисом, если все ожидают, что он завтра»

📕Великая депрессия в Америке

🧐Мюррей Ротбард

Автор детально рассматривает причины появления Великой депрессии США. Книга дает представление об экономических циклах и описывает инфляционный бум, который предшествовал краху 1929 года.

©️«Люди выбирают между настоящим и будущим потреблением — они могут увеличить настоящее потребление только за счет уменьшения потребления будущего, и наоборот»

📕Путь к руинам. Как не потерять свои деньги в следующий экономический кризис

🧐Джеймс Рикардс

Автор описывает механику кризисов, поведенческую теорию в экономике и затрагивает тему мировых элит. А преодолеть кризис, по его мнению, позволят физические активы: недвижимость, драгоценные металлы и предметы искусства.

©️ «Отрицательная процентная ставка работает только в том мире, где нет наличных. Вкладчики должны быть принуждены к использованию полностью цифровой системы прежде, чем будут введены отрицательные процентные ставки»

📌К этому списку можно добавить нашумевшую книгу «Чёрный лебедь» Нассима Талеба, но скорее всего многие уже её прочитали. Как вам подборка? Читаете такую литературу?

#книги #ликбез

{kind=link}

📉Облигации. Низкий кредитный рейтинг и риски

Рейтинги созданы для формального упрощения задачи по поиску достойных бумаг, в данном случае облигаций. Но нужно критически подходить к вопросу, уметь читать эти рейтинги и соотносить с рисками.

В этом посте разберёмся с низким рейтингом облигаций⬇️

📌Облигации — это долговые ценные бумаги, которые выпускают коммерческие компании, чтобы привлечь инвестиции.

Эмитент ответственен за выплату купонного дохода по облигациям и ее погашение в срок. Поэтому первое, что нужно делать — оценить кредитный рейтинг эмитента и конкретного выпуска ценных бумаг.

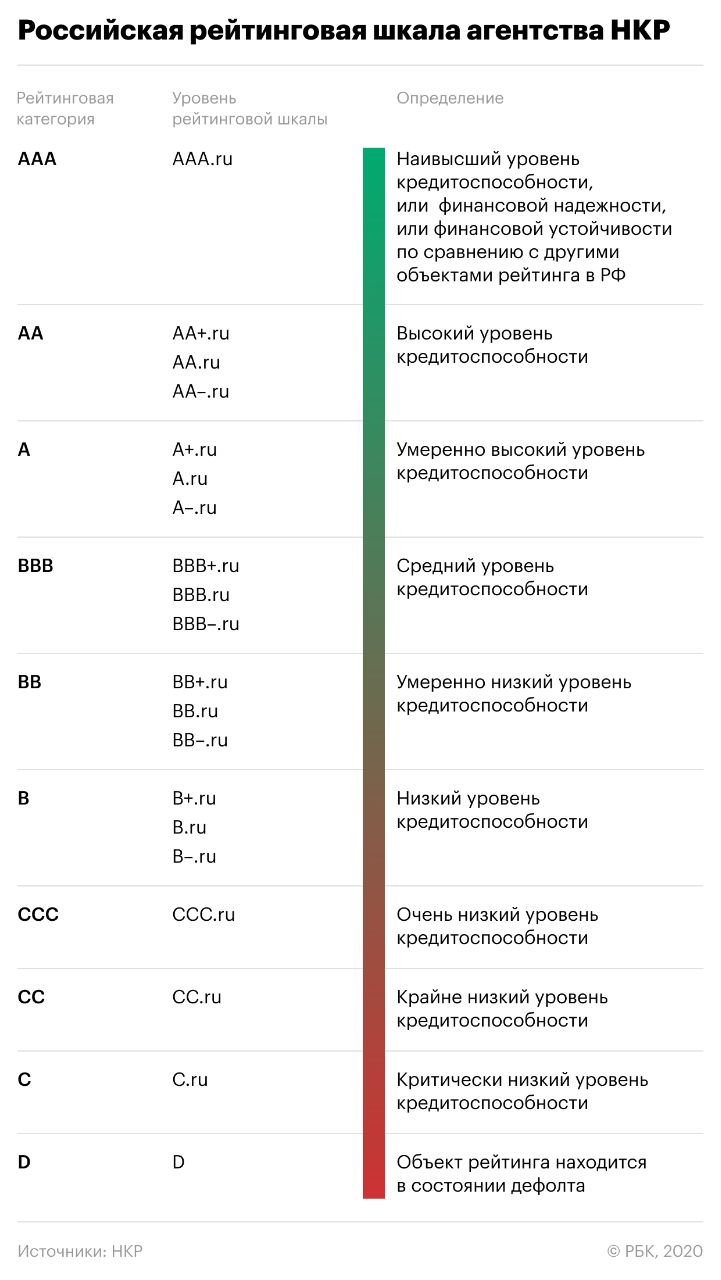

🧐Рейтинги

Существуют рейтинговые и статистические агентства, которые регулярно оценивают бизнес компаний-эмитентов. После детального анализа присваивается кредитный рейтинг. Чем более надежный эмитент, тем выше кредитный рейтинг.

Литеры

🔹 от ААА до А — самые надежные,

🔹 от ВВВ+ до В− — средние по кредитоспособности,

🔹 от ССС до С — с высокой вероятностью банкротства,

🔹 D означает дефолт.

🔴Высокий рейтинг не страховка от дефолта

Рейтинг — это аналитическая оценка, никаких гарантий тут нет.

🔴Низкий рейтинг не залог высокой доходности

Облигации с кредитным рейтингом от B до D называются высокодоходными. Обычно, у них доходность облигаций выше, чем у более надежных компаний, но и риски для инвестора выше.

⚡️Риски облигаций с низким рейтингом

🔴Низкая ликвидность

Инвесторам комфортнее работать с бумагами, которые находятся в неком балансе между надёжностью и доходностью.

Облигации с низкой доходностью и низким рейтингом сложно быстро продать по справедливой цене. Иногда покупателя можно и не дождаться — это увеличивает риски.

🔴Дефолт

Компания, которая выпустила облигацию, не может выплатить купон или погасить облигацию.

Избавиться от таких облигаций сложно и они стремительно падают в цене.

🔴 Банкротство

Владельцы облигаций могут вернуть деньги при процедуре банкротства, но только после погашения задолженностей по зарплатам, налогам и другим приоритетным долгам компании, то есть практически никогда.

💥Кредитного рейтинга нет

Бывает так, что по каким-либо причинам агентства не провели оценку бизнеса и/или конкретного выпуска ценных бумаг. Тогда важно самостоятельно провести изучение компании, её финансовых отчётов и других показателей. Рисков в данном случае будет больше.

❓Если остались вопросы, то пишите в комментарии. Что ещё хотелось бы знать про облигации?

#ликбез #облигации

Рейтинги созданы для формального упрощения задачи по поиску достойных бумаг, в данном случае облигаций. Но нужно критически подходить к вопросу, уметь читать эти рейтинги и соотносить с рисками.

В этом посте разберёмся с низким рейтингом облигаций⬇️

📌Облигации — это долговые ценные бумаги, которые выпускают коммерческие компании, чтобы привлечь инвестиции.

Эмитент ответственен за выплату купонного дохода по облигациям и ее погашение в срок. Поэтому первое, что нужно делать — оценить кредитный рейтинг эмитента и конкретного выпуска ценных бумаг.

🧐Рейтинги

Существуют рейтинговые и статистические агентства, которые регулярно оценивают бизнес компаний-эмитентов. После детального анализа присваивается кредитный рейтинг. Чем более надежный эмитент, тем выше кредитный рейтинг.

Литеры

🔹 от ААА до А — самые надежные,

🔹 от ВВВ+ до В− — средние по кредитоспособности,

🔹 от ССС до С — с высокой вероятностью банкротства,

🔹 D означает дефолт.

🔴Высокий рейтинг не страховка от дефолта

Рейтинг — это аналитическая оценка, никаких гарантий тут нет.

🔴Низкий рейтинг не залог высокой доходности

Облигации с кредитным рейтингом от B до D называются высокодоходными. Обычно, у них доходность облигаций выше, чем у более надежных компаний, но и риски для инвестора выше.

⚡️Риски облигаций с низким рейтингом

🔴Низкая ликвидность

Инвесторам комфортнее работать с бумагами, которые находятся в неком балансе между надёжностью и доходностью.

Облигации с низкой доходностью и низким рейтингом сложно быстро продать по справедливой цене. Иногда покупателя можно и не дождаться — это увеличивает риски.

🔴Дефолт

Компания, которая выпустила облигацию, не может выплатить купон или погасить облигацию.

Избавиться от таких облигаций сложно и они стремительно падают в цене.

🔴 Банкротство

Владельцы облигаций могут вернуть деньги при процедуре банкротства, но только после погашения задолженностей по зарплатам, налогам и другим приоритетным долгам компании, то есть практически никогда.

💥Кредитного рейтинга нет

Бывает так, что по каким-либо причинам агентства не провели оценку бизнеса и/или конкретного выпуска ценных бумаг. Тогда важно самостоятельно провести изучение компании, её финансовых отчётов и других показателей. Рисков в данном случае будет больше.

❓Если остались вопросы, то пишите в комментарии. Что ещё хотелось бы знать про облигации?

#ликбез #облигации

{kind=link}

⚡️Совет директоров Банка России принял решение повысить ключевую ставку c 13% до 15% годовых.

📊 Аналитики ожидали повышения до 14%.

👉🏻 Для рубля это позитив. При приближении к 90 рублям за доллар, готов набирать замещающие облигации, которые могут дать хорошую доходность.

На следующий год по моим прогнозам девальвация рубля продолжится и мы привыкнем в 3х-значным ценникам за доллар.

👉🏻 Облигации. Почти в каждом посте писал о том, что не стоит лезть в облигации, т.к. ставка будет подниматься, ДКП ужесточаться.

И писал, что с облигациями стоит подождать.

Так вот, теперь самое время. Покупки облигаций до конца года могут принести в ближайшие годы очень хорошую доходность с минимальными рисками. Так что буду начинать пополнять портфель облигаций.

📝 Сделать список?

❓Вклады? Тоже можно пользоваться. Но их главный минус - краткосрочность. Т.е. в облигациях с случае если мы на пике ставки, можно заработать гораздо больше.

👉🏻 Акции? В целом повышение ставки меняет ставку дисконтирования, что приводит к снижению рынка акций и это нормально. Остаются такие драйверы, как:

▫️ Редомициляция

Об этом уже очень много писал. И многие бумаги уже полностью или частично это отыграли. Как мне кажется, X5 $FIVEDR еще сохраняет потенциал роста в цене +50-100% в случае переезда. С учетом последнего отчета, бизнес прекрасен и стоит очень дешево.

▫️Дивиденды

Мои топ-бумаги и покупки за последние месяцы:

🔹 Сбер $SBER

🔹 Лукойл $LKOH

🔹 Магнит $MGNT

Тоже много писал об этом. Да, в Лукойле рынок был немного разочарован дивидендами.

447 вместо 547 руб. за 9 мес. Это почти на 20% меньше.

Теперь почему это может быть нормой.

Лукойл в 22 году объявил дивиденды за 9 месяцев исходя из результатов за 6 месяцев. Если в данном случае мы имеем аналогичный расчет, то годовой дивиденд может составить ближе к 1000 рублям. Более того, компания всегда была консервативна по промежуточным дивам и более щедра по окончательным.

Так что, полагаю, мы еще увидим шикарный дивиденд и ценник выше 9000 за акцию. Держу Лукойл $LKOH.

💸 Кому точно будет хорошо от увеличения ставки? Тому, кто получает процентный доход, например та же МосБиржа $MOEX (держу в порфтеле 💼)

🚩В общем и целом, кажется, мы на пике или близки к нему. Самое время для покупки облигаций.

#ЦБ #Ставка #обзоррынка

📊 Аналитики ожидали повышения до 14%.

👉🏻 Для рубля это позитив. При приближении к 90 рублям за доллар, готов набирать замещающие облигации, которые могут дать хорошую доходность.

На следующий год по моим прогнозам девальвация рубля продолжится и мы привыкнем в 3х-значным ценникам за доллар.

👉🏻 Облигации. Почти в каждом посте писал о том, что не стоит лезть в облигации, т.к. ставка будет подниматься, ДКП ужесточаться.

И писал, что с облигациями стоит подождать.

Так вот, теперь самое время. Покупки облигаций до конца года могут принести в ближайшие годы очень хорошую доходность с минимальными рисками. Так что буду начинать пополнять портфель облигаций.

📝 Сделать список?

❓Вклады? Тоже можно пользоваться. Но их главный минус - краткосрочность. Т.е. в облигациях с случае если мы на пике ставки, можно заработать гораздо больше.

👉🏻 Акции? В целом повышение ставки меняет ставку дисконтирования, что приводит к снижению рынка акций и это нормально. Остаются такие драйверы, как:

▫️ Редомициляция

Об этом уже очень много писал. И многие бумаги уже полностью или частично это отыграли. Как мне кажется, X5 $FIVEDR еще сохраняет потенциал роста в цене +50-100% в случае переезда. С учетом последнего отчета, бизнес прекрасен и стоит очень дешево.

▫️Дивиденды

Мои топ-бумаги и покупки за последние месяцы:

🔹 Сбер $SBER

🔹 Лукойл $LKOH

🔹 Магнит $MGNT

Тоже много писал об этом. Да, в Лукойле рынок был немного разочарован дивидендами.

447 вместо 547 руб. за 9 мес. Это почти на 20% меньше.

Теперь почему это может быть нормой.

Лукойл в 22 году объявил дивиденды за 9 месяцев исходя из результатов за 6 месяцев. Если в данном случае мы имеем аналогичный расчет, то годовой дивиденд может составить ближе к 1000 рублям. Более того, компания всегда была консервативна по промежуточным дивам и более щедра по окончательным.

Так что, полагаю, мы еще увидим шикарный дивиденд и ценник выше 9000 за акцию. Держу Лукойл $LKOH.

💸 Кому точно будет хорошо от увеличения ставки? Тому, кто получает процентный доход, например та же МосБиржа $MOEX (держу в порфтеле 💼)

🚩В общем и целом, кажется, мы на пике или близки к нему. Самое время для покупки облигаций.

#ЦБ #Ставка #обзоррынка

{kind=link}

🚫 Новые санкции от США

👉🏻 В списке Почта Банк, «Русский стандарт», банк «Хоум Кредит», АФК «Система», ХКФ «Банк», «Арктик СПГ 2», Санкт-Петербургская биржа.

👉🏻 По "Системе", санкции также распространяются на все компании, с долей владения Системой более 50%. А это значит, санкции на Сегежу, у которой и так все достаточно печально. А вот МТС и OZON пока санкции не грозят (меньшая доля владения).

С выводом части бизнесов на IPO Системе, похоже, придется притормозить. А в этом были перспективы.

❗️А вот по СПБ Бирже самый большой удар. Торги иностранными акциями уже остановили. Здесь много говорилось о том, что оперировать зарубежными акциями безопаснее на зарубежных площадках. США - есть IB. Азия - есть Exante HongKong и брокеры в Сингапуре. Да, в условиях санкций, зарубежные брокеры - тоже большие риски. Но это меньшее зло.

Как СПБ Биржа будет выживать дальше - вопрос хороший.

👔 Кстати, по сегодняшнему IPO Henderson отдельно писать не стал, как делал это по Астре, т.к. большой переподписки не видел.

Возможности влететь на хайпе тут не было. Размещение 675 руб, в моменте цена 658 руб.

Вообще у компании хорошая маржинальность (около 25% по EBITDA) и темпы роста. В целом, бизнес мне нравится. Вопрос оценки.

P/E около 13 и форвардный около 10. С такими темпами роста (около +30% в среднем г/г) оценка размещения выглядела более-менее справедливо, но не дешево.

Да и подумайте, кто будет "дешево" продавать свою компанию на IPO, если смысл IPO как раз получить денег в обмен на долю в бизнесе.

Короче говоря, посмотрим как будет торговаться. При таких ставках не очень хочется лезть в акции.

Если увидим акции дешевле - бизнес хороший, можно взять на небольшую долю портфеля.

#новости #санкции $AFKS $SGZH $OZON $SBPE $HNFG

👉🏻 В списке Почта Банк, «Русский стандарт», банк «Хоум Кредит», АФК «Система», ХКФ «Банк», «Арктик СПГ 2», Санкт-Петербургская биржа.

👉🏻 По "Системе", санкции также распространяются на все компании, с долей владения Системой более 50%. А это значит, санкции на Сегежу, у которой и так все достаточно печально. А вот МТС и OZON пока санкции не грозят (меньшая доля владения).

С выводом части бизнесов на IPO Системе, похоже, придется притормозить. А в этом были перспективы.

❗️А вот по СПБ Бирже самый большой удар. Торги иностранными акциями уже остановили. Здесь много говорилось о том, что оперировать зарубежными акциями безопаснее на зарубежных площадках. США - есть IB. Азия - есть Exante HongKong и брокеры в Сингапуре. Да, в условиях санкций, зарубежные брокеры - тоже большие риски. Но это меньшее зло.

Как СПБ Биржа будет выживать дальше - вопрос хороший.

👔 Кстати, по сегодняшнему IPO Henderson отдельно писать не стал, как делал это по Астре, т.к. большой переподписки не видел.

Возможности влететь на хайпе тут не было. Размещение 675 руб, в моменте цена 658 руб.

Вообще у компании хорошая маржинальность (около 25% по EBITDA) и темпы роста. В целом, бизнес мне нравится. Вопрос оценки.

P/E около 13 и форвардный около 10. С такими темпами роста (около +30% в среднем г/г) оценка размещения выглядела более-менее справедливо, но не дешево.

Да и подумайте, кто будет "дешево" продавать свою компанию на IPO, если смысл IPO как раз получить денег в обмен на долю в бизнесе.

Короче говоря, посмотрим как будет торговаться. При таких ставках не очень хочется лезть в акции.

Если увидим акции дешевле - бизнес хороший, можно взять на небольшую долю портфеля.

#новости #санкции $AFKS $SGZH $OZON $SBPE $HNFG

{kind=link}

👋🏻 Всем привет! Как ваши портфели?

Я не пропал, просто не успевал делать контент.

По вашим просьбам, решил хотя бы иногда писать о важных моментах, своем мнении и действиях по портфелю, если это кому-то помогает (т.к. инвестировать я продолжаю).

Итак, идеи прошлого года отыграли неплохо, оставим их, поговорим о текущих новостях.

🔹Сегодня много новостей по Тинькофф $TCSG.

- 18 марта уже стартуют торги ТКС Холдинг на Мосбирже

- Вышел отличный отчет, выручка и прибыль растут, рентабельность высокая, позитивный фактор

- Объявили байбэк до 19 млн. акций, позитивный фактор

- Планируется интеграция Росбанка в структуру ТКС Холдинга, а сделка будет финансироваться через допку, что плохо

- А вот какой будет навес продавцов на старте торгов непонятно

👉🏻 В итоге, Тинькофф - шикарный бизнес, надо следить за стартом торгов, вероятна высокая волатильность.

Для осторожных инвесторов надо дать бумаге отстояться, чтобы увидеть на какой точке сойдутся продавцы и покупатели.

А потом собирать позицию в портфель.

Если есть - держать. И можно подкупать просадки.

🔹Утвердили механизм выкупа заблокированных активов

- Организатор торгов - брокер "Инвестпалата", хорошо мне знакомая, т.к. туда перекинули все мои СПБ-акции с Открытия

- Срок подачи заявки на выкуп до 8 мая

- Общая макс. сумма по всем заявкам от всех брокеров на человека - 100 тыс. руб.

- Срок завершения выкупа - до 1 сентября

- Про подачу заявки (что и как) - это к вашему брокеру, но я думаю они и так будут информировать клиента ближе к делу

👍🏻 Очень хорошо если все пройдет успешно.

Во-первых, будет шанс на дальнейшие обмены, во-вторых, на рынке освободится около 100 млрд. руб. И часть из них пойдет в наш рынок.

🔹Из послания президента мы услышали, что "налоговую систему нужно сделать более справедливой"

Это о чем?

- Первое. Повышение налогов для вас, как физлиц.

- Второе. Повышение налогов для бизнеса, это вас коснется как инвестора. Так что, друзья, не забывайте про возможные риски.

Те же экспортеры или Сбер $SBER вполне могут попасть под более "справедливые" налоги. Будьте готовы и к этому. Что самые голубые фишки могут оказаться не такими уж и голубыми безопасными.

🔹Много новостей и про ракету в биткоине 🚀, новый исторический максимум за 70 тыс. $

Прогнозировать и ловить движения тут сложно.

Поэтому, моя стратегия простая.

1. Планово ежемесячно докупаем BTC и другие монеты, на хайпе меньше, на падении чуть больше

2. Ограничиваем долю не более 5% от портфеля

3. Продаем когда уйдем выше 100/200/500 (нужное подчеркнуть) тыс. $ частями.

🔹Сегодня появились новости о новом возможном IPO производителя микроэлектроники - «Элемент».

На чем, видимо, и росла $AFKS Система (преждевременно, спасибо инсайдеры).

🔹Валюта. Как мне кажется, надо покупать, пока не поздно.

Да, продажа валютной выручки держит курс. Но ведь надо как-то балансировать бюджет, правда?

А для этого нужна девальвация. Поэтому, даже в условиях закрытого рынка, я бы держал валюту. (Только не юани)

Какие варианты?

1. Наличная валюта

2. Замещающие облигации

3. Квази-валюта это золото, экспортеры (или сургут с кубышкой), тот же BTC

4. Зарубежные брокеры и банки

🤔 Ну а что происходит в США и на других зарубежных рынках...

Это вам давно не интересно, правда?)) Или и там остались инвесторы?

#новости #обзоррынка

Я не пропал, просто не успевал делать контент.

По вашим просьбам, решил хотя бы иногда писать о важных моментах, своем мнении и действиях по портфелю, если это кому-то помогает (т.к. инвестировать я продолжаю).

Итак, идеи прошлого года отыграли неплохо, оставим их, поговорим о текущих новостях.

🔹Сегодня много новостей по Тинькофф $TCSG.

- 18 марта уже стартуют торги ТКС Холдинг на Мосбирже

- Вышел отличный отчет, выручка и прибыль растут, рентабельность высокая, позитивный фактор

- Объявили байбэк до 19 млн. акций, позитивный фактор

- Планируется интеграция Росбанка в структуру ТКС Холдинга, а сделка будет финансироваться через допку, что плохо

- А вот какой будет навес продавцов на старте торгов непонятно

👉🏻 В итоге, Тинькофф - шикарный бизнес, надо следить за стартом торгов, вероятна высокая волатильность.

Для осторожных инвесторов надо дать бумаге отстояться, чтобы увидеть на какой точке сойдутся продавцы и покупатели.

А потом собирать позицию в портфель.

Если есть - держать. И можно подкупать просадки.

🔹Утвердили механизм выкупа заблокированных активов

- Организатор торгов - брокер "Инвестпалата", хорошо мне знакомая, т.к. туда перекинули все мои СПБ-акции с Открытия

- Срок подачи заявки на выкуп до 8 мая

- Общая макс. сумма по всем заявкам от всех брокеров на человека - 100 тыс. руб.

- Срок завершения выкупа - до 1 сентября

- Про подачу заявки (что и как) - это к вашему брокеру, но я думаю они и так будут информировать клиента ближе к делу

👍🏻 Очень хорошо если все пройдет успешно.

Во-первых, будет шанс на дальнейшие обмены, во-вторых, на рынке освободится около 100 млрд. руб. И часть из них пойдет в наш рынок.

🔹Из послания президента мы услышали, что "налоговую систему нужно сделать более справедливой"

Это о чем?

- Первое. Повышение налогов для вас, как физлиц.

- Второе. Повышение налогов для бизнеса, это вас коснется как инвестора. Так что, друзья, не забывайте про возможные риски.

Те же экспортеры или Сбер $SBER вполне могут попасть под более "справедливые" налоги. Будьте готовы и к этому. Что самые голубые фишки могут оказаться не такими уж и голубыми безопасными.

🔹Много новостей и про ракету в биткоине 🚀, новый исторический максимум за 70 тыс. $

Прогнозировать и ловить движения тут сложно.

Поэтому, моя стратегия простая.

1. Планово ежемесячно докупаем BTC и другие монеты, на хайпе меньше, на падении чуть больше

2. Ограничиваем долю не более 5% от портфеля

3. Продаем когда уйдем выше 100/200/500 (нужное подчеркнуть) тыс. $ частями.

🔹Сегодня появились новости о новом возможном IPO производителя микроэлектроники - «Элемент».

На чем, видимо, и росла $AFKS Система (преждевременно, спасибо инсайдеры).

🔹Валюта. Как мне кажется, надо покупать, пока не поздно.

Да, продажа валютной выручки держит курс. Но ведь надо как-то балансировать бюджет, правда?

А для этого нужна девальвация. Поэтому, даже в условиях закрытого рынка, я бы держал валюту. (Только не юани)

Какие варианты?

1. Наличная валюта

2. Замещающие облигации

3. Квази-валюта это золото, экспортеры (или сургут с кубышкой), тот же BTC

4. Зарубежные брокеры и банки

🤔 Ну а что происходит в США и на других зарубежных рынках...

Это вам давно не интересно, правда?)) Или и там остались инвесторы?

#новости #обзоррынка