📣 Коротко по новостям

Последнее время выходит много новых новостей, так что подробно все эти новости описать и не получится. Поэтому пробежимся по тому, что вы могли бы пропустить.

🔖 Банк России принял решение о сохранении ставки на уровне 7.5%. При этом подтвердили прогноз по средней ключевой ставке 7-9% на 2023 год. Пока, по словам Набиуллиной: "Вероятность повышения ставки в 2023 больше, чем ее снижения". Не лезем в длинные облигации.

🔖 Набсовет Сбербанка $SBER $SBERp рекомендовал выплатить дивиденды в размере 25 рублей на акцию за 2022 год, Котировки растут +9%, текущая доходность около 13%. Отличная новость для акционеров. Рекорд! Покупать на ожиданиях было неплохой идеей, но покупать на новости уже рискованно.

🔖 Interactive Brokers (IB) с 24 марта ограничит возможность продажи любых инструментов, номинированных в евро, для физических и юридических лиц из России и Беларуси. Смотрите на ISIN бумаг. Например, если начинается на US, то это штаты, таким бумагам ничего не будет.

🔖 ЗПИФ недвижимости PNK Rental уведомил о начале процедуры прекращения ЗПИФ. Активы, составляющие фонд, будут реализованы, а полученные денежные средства выплачены инвесторам. Планируемый срок получения выплат: II квартал 2023 года. Предполагается, что доход от реализации всех активов фонда составит свыше 2 тыс. руб. на пай. Жаль, это был один из лучших ЗПИФов недвижимости. Всем кто покупал паи через брокера, деньги придут на брокерский счет.

🔖 Поступили подробности по "добровольному" налоговому сбору. Windfall tax заплатят все, кроме нефтегазовых и угольных компаний, а также МСП и предприятий с доналоговой прибылью менее ₽1 млрд. Оценка изъятий около 300 млрд. руб. Уже посчитали, что в среднем, это будет около 5% чистой прибыли компаний за прошлый год. Это пока не страшно, но прецедент негативный.

🔖 На прошлой неделе баланс ФРС увеличился на $300 млрд. В заявлении Федеральной резервной системы США (ФРС) говорится, что за указанный период банки взяли в долг рекордную сумму в размере $152,9 млрд в рамках дисконтного окна, обеспечивающего поддержку ликвидности.

🔖 Крупнейшие банки США, включая Citigroup и JP Morgan, намерены вложить $30 млрд. в First Republic Bank в качестве временной помощи для обеспечения вкладов

🔖 Также продолжаются танцы вокруг европейских банков и, в частности, Credit Suisse. Власти Швейцарии изучают разные варианты спасения Credit Suisse, включая принудительное объединение банка с UBS.

🔖 Выходили и отчеты российских компаний. В частности, сегодня был отчет X5 $FIVE . Выручка выросла на 16% г/г. EBITDA снизилась на 10% г/г (маржа 5,2%), а чистая прибыль на 39% на фоне замедления инфляции и роста издержек. Дивидендов пока не будет. Зато гасят долг, чистый долг к EBITDA уже опустился с 1.7х до 1х. Выручка «Чижика» выросла в 12 раз г/г. Стоит компания дешево, если бы не статус деп. расписки, я бы тарил X5 по текущим ценам. Возможная редомиляция сразу увеличила бы стоимость актива. Но пока движений в эту сторону нет.

🔖 Также сегодня Новатек $NVTK рекомендовал дивиденды 60.58 руб. на акцию за 2022 год. Отличная новость!

🔖 "Тинькофф инвестиции" в тестовом режиме возобновляют торги частью иностранных ценных бумаг.

#новости

Последнее время выходит много новых новостей, так что подробно все эти новости описать и не получится. Поэтому пробежимся по тому, что вы могли бы пропустить.

🔖 Банк России принял решение о сохранении ставки на уровне 7.5%. При этом подтвердили прогноз по средней ключевой ставке 7-9% на 2023 год. Пока, по словам Набиуллиной: "Вероятность повышения ставки в 2023 больше, чем ее снижения". Не лезем в длинные облигации.

🔖 Набсовет Сбербанка $SBER $SBERp рекомендовал выплатить дивиденды в размере 25 рублей на акцию за 2022 год, Котировки растут +9%, текущая доходность около 13%. Отличная новость для акционеров. Рекорд! Покупать на ожиданиях было неплохой идеей, но покупать на новости уже рискованно.

🔖 Interactive Brokers (IB) с 24 марта ограничит возможность продажи любых инструментов, номинированных в евро, для физических и юридических лиц из России и Беларуси. Смотрите на ISIN бумаг. Например, если начинается на US, то это штаты, таким бумагам ничего не будет.

🔖 ЗПИФ недвижимости PNK Rental уведомил о начале процедуры прекращения ЗПИФ. Активы, составляющие фонд, будут реализованы, а полученные денежные средства выплачены инвесторам. Планируемый срок получения выплат: II квартал 2023 года. Предполагается, что доход от реализации всех активов фонда составит свыше 2 тыс. руб. на пай. Жаль, это был один из лучших ЗПИФов недвижимости. Всем кто покупал паи через брокера, деньги придут на брокерский счет.

🔖 Поступили подробности по "добровольному" налоговому сбору. Windfall tax заплатят все, кроме нефтегазовых и угольных компаний, а также МСП и предприятий с доналоговой прибылью менее ₽1 млрд. Оценка изъятий около 300 млрд. руб. Уже посчитали, что в среднем, это будет около 5% чистой прибыли компаний за прошлый год. Это пока не страшно, но прецедент негативный.

🔖 На прошлой неделе баланс ФРС увеличился на $300 млрд. В заявлении Федеральной резервной системы США (ФРС) говорится, что за указанный период банки взяли в долг рекордную сумму в размере $152,9 млрд в рамках дисконтного окна, обеспечивающего поддержку ликвидности.

🔖 Крупнейшие банки США, включая Citigroup и JP Morgan, намерены вложить $30 млрд. в First Republic Bank в качестве временной помощи для обеспечения вкладов

🔖 Также продолжаются танцы вокруг европейских банков и, в частности, Credit Suisse. Власти Швейцарии изучают разные варианты спасения Credit Suisse, включая принудительное объединение банка с UBS.

🔖 Выходили и отчеты российских компаний. В частности, сегодня был отчет X5 $FIVE . Выручка выросла на 16% г/г. EBITDA снизилась на 10% г/г (маржа 5,2%), а чистая прибыль на 39% на фоне замедления инфляции и роста издержек. Дивидендов пока не будет. Зато гасят долг, чистый долг к EBITDA уже опустился с 1.7х до 1х. Выручка «Чижика» выросла в 12 раз г/г. Стоит компания дешево, если бы не статус деп. расписки, я бы тарил X5 по текущим ценам. Возможная редомиляция сразу увеличила бы стоимость актива. Но пока движений в эту сторону нет.

🔖 Также сегодня Новатек $NVTK рекомендовал дивиденды 60.58 руб. на акцию за 2022 год. Отличная новость!

🔖 "Тинькофф инвестиции" в тестовом режиме возобновляют торги частью иностранных ценных бумаг.

#новости

💵 Налоги и дивиденды

🇷🇺 Пока российский рынок радует нас своими дивидендными ожиданиями.

🔖 Подготовил для вас список компаний, которые уже объявили выплаты и от которых можно ждать хороших выплат.

🔹Банки. Сбербанк $SBER объявил рекордные 25 рублей на акцию (отсечка 11 мая). Шикарно! Даже ВТБ $VTBR там что-то рассказывает про хорошую прибыль.

А сегодня СПБ-банк $BSPB отличился. Совет директоров в четверг рекомендовал выплатить на обыкновенные акции 21,16 руб. Отсечка 10 мая. Акции +13%! Ведь доходность около 13.5%.

🔹Белуга $BELU очень сильно выросла на своих рекордных дивидендах, близится разовый дивиденд 400 рублей с отсечкой 26 апреля. А по итогам года можно получить рублей 700, а это 18% доходности!

🔹Фосагро $PHOR, как всегда, шикарные дивиденды, 465 рублей, доходность выплаты будет 6.34%, отсечка 4 апреля (покупка до 31 марта)

🔹Новатэк $NVTK заплатит 60.58 рублей на акцию, тек. доходность этой выплаты 5.3%, отсечка 03.05.23

🔹Таттелеком $TTLK можно уже назвать дивидендным аристократом. Выплата 0.05 р. на акцию, доходность 7.34%, отсечка 18 апреля.

🔹ИнтерРао $IRAO тоже собирается нас порадовать 0.2836 руб. на акцию, а это 7.8%, отсечка 26.05.23

📍Не забывайте про режим торгов Т+2 когда смотрите на отсечку, т.е. купить нужно раньше даты отсечки, чтобы попасть в дивиденд.

От кого еще можно ожидать высокие дивиденды?

🔸Есть надежда на Газпромнефть $SIBN, если заплатят около 85 рублей, это получится 18% доходности

🔸Лукойл $LKOH при выплате 765 рублей тоже даст 18%

🔸Татнефть $TATN при выплате 60 рублей дает доходность чуть выше 17%!

🔸МТС $MTSS если выплатит 37 рублей, принесет около 14.8% годовых.

🔸Газпром $GAZP, при позитивном решении. рублей 20 могут заплатить, где-то 20-23. Так что 12-13% можно и здесь получить.

🔸Сегодня растут акции НКНХ-п $NKNCp . На чем интересно? Может кто-то уже в курсе про дивиденды? Если ожидать 22 рубля за год, то более 13% доходности можно получить.

Есть и много других бумаг с потенциальными дивидендами. Затронул только самые основные. Добавлю еще одну. $MGNT Магнит показал хорошие результаты в 2022 году, но я бы не ожидал дивиденды выше 400 рублей, а если будет так, то это доходность чуть выше 8.5%.

😞 С деп. расписками пока беда, большая часть компаний не может платить дивиденды. Пока отличилась только Мать и Дитя $MDMG , которая заплатила дивиденды в рублях. Но были новости и про ЕМЦ $GEMC , там меняется депозитарий, это может быть важным шагом на пути к выплате дивидендов.

🇺🇸 А вот с зарубежными бумагами ситуация напряженная. С одной стороны, дивиденды в этом году ожидаются очень солидные. И выплаты очень уверенные. И частые.

❗️Но я уже писал о возможности приостановления соглашения об избежании двойного налогообложения (СИДН) со стороны РФ с недружественными странами, в число которых входят не только страны ЕС, но и США, Канада, Сингапур, — всего около 40 государств. Принятие такого предложения приведет к невозможности для наших налоговых резидентов зачета в России уплаченных в этих странах налогов, а также к отмене российских пониженных ставок налога для резидентов другой страны, если соглашение также перестает действовать на той стороне. Например, получая дивиденды в США, сейчас мы можем платить 10% в штатах по льготной ставке и 3% в РФ.

Отмена соглашения может привести:

- В РФ будем платить полные 13% вместо 3%.

- В США если отменяются льготы будем платить 30% вместо 10%.

Но пока это только предложения и спекуляции. Тем не менее, к этому надо быть готовым.

📝 Завтра сделаю пост о том, что делать в случае отмены СИДН, какие есть варианты для инвесторов. А они есть. И немного поговорим о налогах. Думаю, будет полезно.

#дивиденды #налоги

🇷🇺 Пока российский рынок радует нас своими дивидендными ожиданиями.

🔖 Подготовил для вас список компаний, которые уже объявили выплаты и от которых можно ждать хороших выплат.

🔹Банки. Сбербанк $SBER объявил рекордные 25 рублей на акцию (отсечка 11 мая). Шикарно! Даже ВТБ $VTBR там что-то рассказывает про хорошую прибыль.

А сегодня СПБ-банк $BSPB отличился. Совет директоров в четверг рекомендовал выплатить на обыкновенные акции 21,16 руб. Отсечка 10 мая. Акции +13%! Ведь доходность около 13.5%.

🔹Белуга $BELU очень сильно выросла на своих рекордных дивидендах, близится разовый дивиденд 400 рублей с отсечкой 26 апреля. А по итогам года можно получить рублей 700, а это 18% доходности!

🔹Фосагро $PHOR, как всегда, шикарные дивиденды, 465 рублей, доходность выплаты будет 6.34%, отсечка 4 апреля (покупка до 31 марта)

🔹Новатэк $NVTK заплатит 60.58 рублей на акцию, тек. доходность этой выплаты 5.3%, отсечка 03.05.23

🔹Таттелеком $TTLK можно уже назвать дивидендным аристократом. Выплата 0.05 р. на акцию, доходность 7.34%, отсечка 18 апреля.

🔹ИнтерРао $IRAO тоже собирается нас порадовать 0.2836 руб. на акцию, а это 7.8%, отсечка 26.05.23

📍Не забывайте про режим торгов Т+2 когда смотрите на отсечку, т.е. купить нужно раньше даты отсечки, чтобы попасть в дивиденд.

От кого еще можно ожидать высокие дивиденды?

🔸Есть надежда на Газпромнефть $SIBN, если заплатят около 85 рублей, это получится 18% доходности

🔸Лукойл $LKOH при выплате 765 рублей тоже даст 18%

🔸Татнефть $TATN при выплате 60 рублей дает доходность чуть выше 17%!

🔸МТС $MTSS если выплатит 37 рублей, принесет около 14.8% годовых.

🔸Газпром $GAZP, при позитивном решении. рублей 20 могут заплатить, где-то 20-23. Так что 12-13% можно и здесь получить.

🔸Сегодня растут акции НКНХ-п $NKNCp . На чем интересно? Может кто-то уже в курсе про дивиденды? Если ожидать 22 рубля за год, то более 13% доходности можно получить.

Есть и много других бумаг с потенциальными дивидендами. Затронул только самые основные. Добавлю еще одну. $MGNT Магнит показал хорошие результаты в 2022 году, но я бы не ожидал дивиденды выше 400 рублей, а если будет так, то это доходность чуть выше 8.5%.

😞 С деп. расписками пока беда, большая часть компаний не может платить дивиденды. Пока отличилась только Мать и Дитя $MDMG , которая заплатила дивиденды в рублях. Но были новости и про ЕМЦ $GEMC , там меняется депозитарий, это может быть важным шагом на пути к выплате дивидендов.

🇺🇸 А вот с зарубежными бумагами ситуация напряженная. С одной стороны, дивиденды в этом году ожидаются очень солидные. И выплаты очень уверенные. И частые.

❗️Но я уже писал о возможности приостановления соглашения об избежании двойного налогообложения (СИДН) со стороны РФ с недружественными странами, в число которых входят не только страны ЕС, но и США, Канада, Сингапур, — всего около 40 государств. Принятие такого предложения приведет к невозможности для наших налоговых резидентов зачета в России уплаченных в этих странах налогов, а также к отмене российских пониженных ставок налога для резидентов другой страны, если соглашение также перестает действовать на той стороне. Например, получая дивиденды в США, сейчас мы можем платить 10% в штатах по льготной ставке и 3% в РФ.

Отмена соглашения может привести:

- В РФ будем платить полные 13% вместо 3%.

- В США если отменяются льготы будем платить 30% вместо 10%.

Но пока это только предложения и спекуляции. Тем не менее, к этому надо быть готовым.

📝 Завтра сделаю пост о том, что делать в случае отмены СИДН, какие есть варианты для инвесторов. А они есть. И немного поговорим о налогах. Думаю, будет полезно.

#дивиденды #налоги

{kind=link}

☝🏻Возвращаемся к вопросу о налогах и что делать в случае отмены СИДН

Какие варианты остаются у инвестора в случае отмены:

1) Уходим в бумаги, где не предусмотрено налога на дивиденды или в "дружественные юрисдикции". Как пример, дивиденды британских компаний. С них налог не удерживают, только в РФ надо будет заплатить 13%.

Пожалуйста:

▫️Unilever $ULVR $UL 3.5% доходности

▫️British American Tobacco $BATS $BTI 9.6% див. доходности

▫️BP $BP 4.5% доходности

▫️Rio Tinto $RIO было 14% доходности, но будет меньше, компания цикличная

▫️Vodafone $VOD около 8.5% дивидендов

Если говорить о дружественных юрисдикциях, то много бумаг с высокими дивидендами в Китае, многие представлены на Гонконге, но это отдельная история. Доходности 7-12% там вполне себе имеются. Да, выплаты, как правило, раз в год и не так стабильно, но они есть.

2) Уходим в аккумулирующие ETF. Вы когда-нибудь видели биржевой фонд (ETF) с «ACC» или «DIST» в конце названия? Если «ACC», это аккумулирующий ETF, а если «DIST», то распределяющий ETF. «ACC» ETF — это тип ETF, в котором любые дивиденды, выплачиваемые его базовыми активами в ETF, реинвестируются в фонд управляющим фондом без дополнительных затрат. В результате стоимость ETF увеличивается. Распределяющий ETF выплачивает дивиденды.

▫️$VUAG от Vanguard - S&P 500 UCITS ETF - отличный индексный аккумулирующий фонд с расходами всего 0.07%, пожалуйста.

И такие ETF есть и на Европу и региональные и на развивающиеся рынки и даже на облигации! Пожалуйста. Можете подобрать на iShares, поискать на агрегаторе justETF или любых других.

3) Арендная недвижимость? Арендную недвижимость теперь лучше сдавать через управляющую компанию, либо декларировать аренду как бизнес, что позволит более гибко определять ставку налога и выплаты дохода.

4) Смена резидентства. Глобальный подход. Налоговыми резидентами Российской Федерации в календарном году признаются лица, которые в течение этого года находятся в России не менее 183 дней. В иных случаях, можно стать резидентом другой страны и ставки налогообложения у вас будут другие. Но, учтите, базово для нерезидентов налог на доходы в РФ увеличится до 30% вместо стандартных 13%, так что не всем может подойти этот вариант.

5) Не декларировать доход и не платить налоги. Никого не призываю нарушать законодательство, могут быть последствия. Но это тоже вариант.

❗️Отмечу еще раз, что пока отмена СИДН - это пока только предложение. И если оно будет принято, изменений следует ожидать не ранее 1 января следующего года. Будем надеяться, что этого вообще не произойдет.

#налоги

Какие варианты остаются у инвестора в случае отмены:

1) Уходим в бумаги, где не предусмотрено налога на дивиденды или в "дружественные юрисдикции". Как пример, дивиденды британских компаний. С них налог не удерживают, только в РФ надо будет заплатить 13%.

Пожалуйста:

▫️Unilever $ULVR $UL 3.5% доходности

▫️British American Tobacco $BATS $BTI 9.6% див. доходности

▫️BP $BP 4.5% доходности

▫️Rio Tinto $RIO было 14% доходности, но будет меньше, компания цикличная

▫️Vodafone $VOD около 8.5% дивидендов

Если говорить о дружественных юрисдикциях, то много бумаг с высокими дивидендами в Китае, многие представлены на Гонконге, но это отдельная история. Доходности 7-12% там вполне себе имеются. Да, выплаты, как правило, раз в год и не так стабильно, но они есть.

2) Уходим в аккумулирующие ETF. Вы когда-нибудь видели биржевой фонд (ETF) с «ACC» или «DIST» в конце названия? Если «ACC», это аккумулирующий ETF, а если «DIST», то распределяющий ETF. «ACC» ETF — это тип ETF, в котором любые дивиденды, выплачиваемые его базовыми активами в ETF, реинвестируются в фонд управляющим фондом без дополнительных затрат. В результате стоимость ETF увеличивается. Распределяющий ETF выплачивает дивиденды.

▫️$VUAG от Vanguard - S&P 500 UCITS ETF - отличный индексный аккумулирующий фонд с расходами всего 0.07%, пожалуйста.

И такие ETF есть и на Европу и региональные и на развивающиеся рынки и даже на облигации! Пожалуйста. Можете подобрать на iShares, поискать на агрегаторе justETF или любых других.

3) Арендная недвижимость? Арендную недвижимость теперь лучше сдавать через управляющую компанию, либо декларировать аренду как бизнес, что позволит более гибко определять ставку налога и выплаты дохода.

4) Смена резидентства. Глобальный подход. Налоговыми резидентами Российской Федерации в календарном году признаются лица, которые в течение этого года находятся в России не менее 183 дней. В иных случаях, можно стать резидентом другой страны и ставки налогообложения у вас будут другие. Но, учтите, базово для нерезидентов налог на доходы в РФ увеличится до 30% вместо стандартных 13%, так что не всем может подойти этот вариант.

5) Не декларировать доход и не платить налоги. Никого не призываю нарушать законодательство, могут быть последствия. Но это тоже вариант.

❗️Отмечу еще раз, что пока отмена СИДН - это пока только предложение. И если оно будет принято, изменений следует ожидать не ранее 1 января следующего года. Будем надеяться, что этого вообще не произойдет.

#налоги

{kind=link}

📍Кстати, по поводу налогов. Времени осталось не так много.

В этом году необходимо подать декларацию за 2022 год в налоговую до 2 мая 2023 г.

Подать декларацию не сложно, если разобраться что и как считается. Но вот при большом количестве брокеров, бумаг и див. выплат или же при большом количестве сделок, а еще с учетом срочного рынка и сальдирования при убытках, это превращается в огромную рутинную работу, каждую операцию в рубли по курсу ЦБ.. такое себе занятие 😝.

☝🏻Поэтому, традиционно, для всех желающих свое время занять чем-то более полезным или приятным, могу посоветовать обратиться к людям, которые занимаются этим профессионально. Почему я их рекомендую?

Потому что я сам заказываю расчет у них и экономлю свое время.

🔐 Так что они могут сделать отчет и для вас. Делается полностью под ключ.

Вы получаете следующие документы:

1. Полностью готовый расчет в рублях

2. Пояснительная записка для инспектора в налоговую

3. И остальные необходимые документы.

4. Инструкцию для самостоятельной подачи (При желании подадут за вас)

🇺🇸 Они имеют большой опыт работы с Interactive Brokers, Exante, Freedom Finance и другими. Сделают отчет сразу по всем брокерам. Могут также сделать сальдирование.

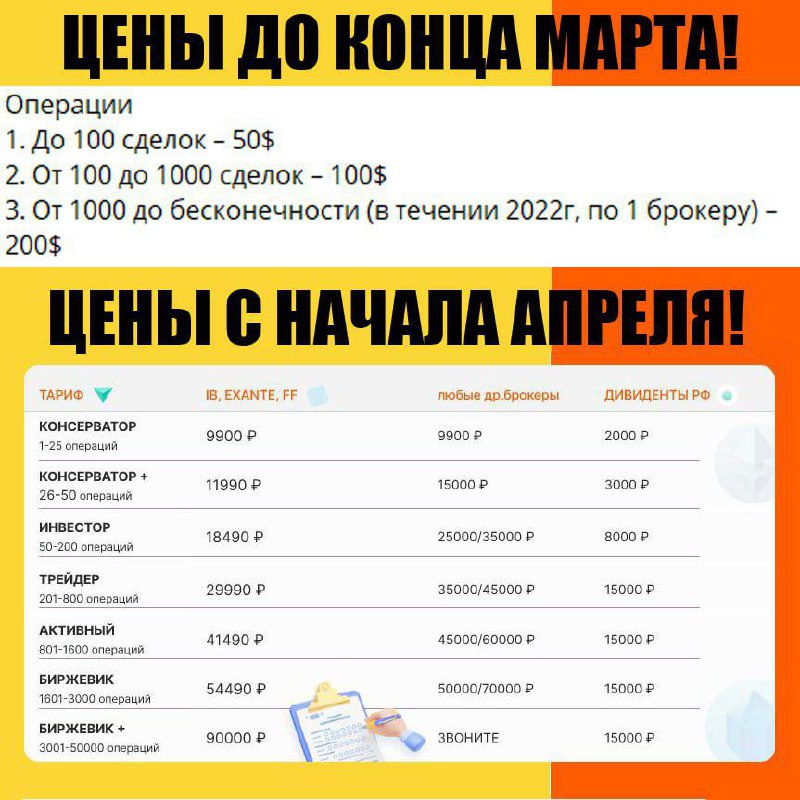

‼️Важно! Сообщили, что они поднимают цены. Мы с ними договорились, что до 1 апреля вы можете заказать по старой цене. Кажется, таких цен на рынке уже не осталось.

Такую цену можно получить до 1 апреля, если напишите что пришли с этого канала. Напишите, что вы пришли от Дмитрия Матиевского.

Если не успеете, можно и с 1 апреля, но цена уже будет выше. Новый прайс с 1 апреля внизу (прикрепил картинку). Можете оценить насколько это станет дороже.

✅ Контакты:

WhatsApp / Viber / Telegram :

+7 (995) 911-94-01

Mail : bavin.vict@yandex.ru

P.S. Размещение согласовал, так что ребята в курсе, будут вас ждать.

P.P.S. Да-да, если бы у меня тоже было 3 с половиной дивидендных выплаты, я бы тоже все сделал сам :) И любой отчет вы можете сделать сами, проблем нет, я даже рассказывал как.

P.P.P.S. Да, знаем, не подавать декларацию тоже можно, инфо для тех, кто декларирует. Такие тоже есть и их много, поверьте, у всех своя ситуация и свои объемы. О рисках говорилось уже много.

#налоги

В этом году необходимо подать декларацию за 2022 год в налоговую до 2 мая 2023 г.

Подать декларацию не сложно, если разобраться что и как считается. Но вот при большом количестве брокеров, бумаг и див. выплат или же при большом количестве сделок, а еще с учетом срочного рынка и сальдирования при убытках, это превращается в огромную рутинную работу, каждую операцию в рубли по курсу ЦБ.. такое себе занятие 😝.

☝🏻Поэтому, традиционно, для всех желающих свое время занять чем-то более полезным или приятным, могу посоветовать обратиться к людям, которые занимаются этим профессионально. Почему я их рекомендую?

Потому что я сам заказываю расчет у них и экономлю свое время.

🔐 Так что они могут сделать отчет и для вас. Делается полностью под ключ.

Вы получаете следующие документы:

1. Полностью готовый расчет в рублях

2. Пояснительная записка для инспектора в налоговую

3. И остальные необходимые документы.

4. Инструкцию для самостоятельной подачи (При желании подадут за вас)

🇺🇸 Они имеют большой опыт работы с Interactive Brokers, Exante, Freedom Finance и другими. Сделают отчет сразу по всем брокерам. Могут также сделать сальдирование.

‼️Важно! Сообщили, что они поднимают цены. Мы с ними договорились, что до 1 апреля вы можете заказать по старой цене. Кажется, таких цен на рынке уже не осталось.

Такую цену можно получить до 1 апреля, если напишите что пришли с этого канала. Напишите, что вы пришли от Дмитрия Матиевского.

Если не успеете, можно и с 1 апреля, но цена уже будет выше. Новый прайс с 1 апреля внизу (прикрепил картинку). Можете оценить насколько это станет дороже.

✅ Контакты:

WhatsApp / Viber / Telegram :

+7 (995) 911-94-01

Mail : bavin.vict@yandex.ru

P.S. Размещение согласовал, так что ребята в курсе, будут вас ждать.

P.P.S. Да-да, если бы у меня тоже было 3 с половиной дивидендных выплаты, я бы тоже все сделал сам :) И любой отчет вы можете сделать сами, проблем нет, я даже рассказывал как.

P.P.P.S. Да, знаем, не подавать декларацию тоже можно, инфо для тех, кто декларирует. Такие тоже есть и их много, поверьте, у всех своя ситуация и свои объемы. О рисках говорилось уже много.

#налоги

{kind=link}

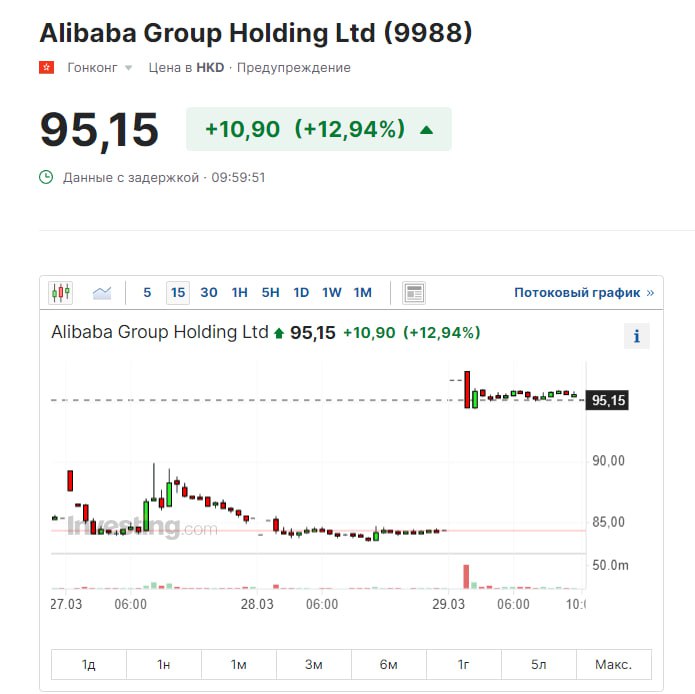

🚀 ADR Alibaba $BABA вчера в США выросли на 14%

Акции $9988 на Гонконге сегодня +13%. и Alibaba тащит за собой весь рынок.

🟢 Сначала позитив в акции был в том, что Джек Ма вернулся на родину. Миллиардер уехал из страны в 2022 году после конфликта с регуляторами. В 2020-м бизнесмен резко раскритиковал китайские власти, в последний момент отменившие IPO Ant Group, которое могло стать крупнейшим в мире. Компания Alibaba получила рекордный штраф.

💥Но вчера Alibaba объявила о планах провести реструктуризацию, разделив бизнес на шесть основных подразделений:

🔹 Alibaba Cloud Intelligence (облачные сервисы и искусственный интеллект);

🔹 Taobao Tmall Commerce Group (цифровые торговые площадки, включая Taobao и Tmall);

🔹 Local Services Group (служба доставки еды и картографические сервисы);

🔹 Cainiao Smart Logistics (логистика);

🔹 Global Digital Commerce Group (международные предприятия Alibaba, включая AliExpress и Lazada);

🔹 Digital Media and Entertainment Group (стриминговые сервисы и кинобизнес).

Каждое из подразделений сможет независимо от других привлекать средства и провести собственное IPO.

Думается, что такое разделение действительно может увеличить оценку стоимости всего бизнеса. По частям иногда бывает дороже, чем целиком. Но надо отметить, что многие сегменты Alibaba убыточны. Возможно, такое разделение позволит оценить дороже прибыльные сегменты бизнеса, при этом другие сегменты получат возможность стать потенциально эффективнее и быстрее выходить на прибыль.

🚩Ценник у акций Alibaba сейчас очень неплохой, P/E на 2023 год около 12. Мой годовой таргет по акциям на Гонконге - 120 HKD (текущая цена 95). Но есть риски, мы не можем утверждать что давление на технологические компании в Китае не продолжится. Хотя, с Alibaba, все выглядит так, как будто договорились. Так что покупать можно, но лучше на Гонконге. Мост через СПб биржу не считаю надежным в текущих условиях. Сам не докупаю, так как уже держу позицию и пока она в минусе.

#Alibaba #акции #BABA #9988 #новости

Акции $9988 на Гонконге сегодня +13%. и Alibaba тащит за собой весь рынок.

🟢 Сначала позитив в акции был в том, что Джек Ма вернулся на родину. Миллиардер уехал из страны в 2022 году после конфликта с регуляторами. В 2020-м бизнесмен резко раскритиковал китайские власти, в последний момент отменившие IPO Ant Group, которое могло стать крупнейшим в мире. Компания Alibaba получила рекордный штраф.

💥Но вчера Alibaba объявила о планах провести реструктуризацию, разделив бизнес на шесть основных подразделений:

🔹 Alibaba Cloud Intelligence (облачные сервисы и искусственный интеллект);

🔹 Taobao Tmall Commerce Group (цифровые торговые площадки, включая Taobao и Tmall);

🔹 Local Services Group (служба доставки еды и картографические сервисы);

🔹 Cainiao Smart Logistics (логистика);

🔹 Global Digital Commerce Group (международные предприятия Alibaba, включая AliExpress и Lazada);

🔹 Digital Media and Entertainment Group (стриминговые сервисы и кинобизнес).

Каждое из подразделений сможет независимо от других привлекать средства и провести собственное IPO.

Думается, что такое разделение действительно может увеличить оценку стоимости всего бизнеса. По частям иногда бывает дороже, чем целиком. Но надо отметить, что многие сегменты Alibaba убыточны. Возможно, такое разделение позволит оценить дороже прибыльные сегменты бизнеса, при этом другие сегменты получат возможность стать потенциально эффективнее и быстрее выходить на прибыль.

🚩Ценник у акций Alibaba сейчас очень неплохой, P/E на 2023 год около 12. Мой годовой таргет по акциям на Гонконге - 120 HKD (текущая цена 95). Но есть риски, мы не можем утверждать что давление на технологические компании в Китае не продолжится. Хотя, с Alibaba, все выглядит так, как будто договорились. Так что покупать можно, но лучше на Гонконге. Мост через СПб биржу не считаю надежным в текущих условиях. Сам не докупаю, так как уже держу позицию и пока она в минусе.

#Alibaba #акции #BABA #9988 #новости

{kind=link}

💬Есть ли перспективы у Мосбиржи в 2023-м году?

Недавно попалась статья, где автор размышляет по поводу выхода новых компаний на Мосбиржу.

📑Некоторые заметки будут в этом посте и предлагаю в комментариях обсудить ваши прогнозы.

❓Знаете ли вы, что за 2022 год только одна компания выпустила свои акции на Мосбиржу?

Это компания Whoosh, слышали про неё?

В этом году ситуация всё такая же сложная и немногие готовы к IPO в такое время. Сама Мосбиржа предполагает, что около 10 новых компаний готовы размещаться на российском рынке в 2023 году.

Какие отрасли и какие типы компаний могут рассматривать выход на Мосбиржу?⤵️

🔸 Финтехкомпании и ретейлеры могут рассматривать первичное размещение акций. Такие компании относят к компаниям «новой экономики».

🔸 Компании средней капитализации, т.е. объемы несколько миллиардов рублей на сделку.

🧐 Конкретики тут быть нет, но фокус можно направить на Mercury Retail Group («Красное и Белое», «Бристоль»), МТС Банк, AliExpress Россия. Эти компании ранее заявляли о желании провести IPO и формально попадают под финтех и ретейл.

💫Для инвестора новые IPO — это больше выбора на рынке и в условиях, когда доступ к иностранным акциям ограничен, это здорово.

📈 Если рыночные условия позволят, то ходят разговоры, что порядка десяти компаний могут провести IPO. Повторюсь, что это только разговоры. Хотя в прошлом году даже разговоров никаких не было, а это уже хороший показатель. Компании хотят привлекать инвестиции и верят, что экономика и финансовый рынок РФ будет развиваться.

#мосбиржа #финансы #прогнозы

Недавно попалась статья, где автор размышляет по поводу выхода новых компаний на Мосбиржу.

📑Некоторые заметки будут в этом посте и предлагаю в комментариях обсудить ваши прогнозы.

❓Знаете ли вы, что за 2022 год только одна компания выпустила свои акции на Мосбиржу?

Это компания Whoosh, слышали про неё?

В этом году ситуация всё такая же сложная и немногие готовы к IPO в такое время. Сама Мосбиржа предполагает, что около 10 новых компаний готовы размещаться на российском рынке в 2023 году.

Какие отрасли и какие типы компаний могут рассматривать выход на Мосбиржу?⤵️

🔸 Финтехкомпании и ретейлеры могут рассматривать первичное размещение акций. Такие компании относят к компаниям «новой экономики».

🔸 Компании средней капитализации, т.е. объемы несколько миллиардов рублей на сделку.

🧐 Конкретики тут быть нет, но фокус можно направить на Mercury Retail Group («Красное и Белое», «Бристоль»), МТС Банк, AliExpress Россия. Эти компании ранее заявляли о желании провести IPO и формально попадают под финтех и ретейл.

💫Для инвестора новые IPO — это больше выбора на рынке и в условиях, когда доступ к иностранным акциям ограничен, это здорово.

📈 Если рыночные условия позволят, то ходят разговоры, что порядка десяти компаний могут провести IPO. Повторюсь, что это только разговоры. Хотя в прошлом году даже разговоров никаких не было, а это уже хороший показатель. Компании хотят привлекать инвестиции и верят, что экономика и финансовый рынок РФ будет развиваться.

#мосбиржа #финансы #прогнозы

{kind=link}

Что происходит на рынке?

🔻Акции ВТБ $VTBR сегодня в минусе (в моменте -6.5%). Это после публикации отчетов и комментариев.

Убыток за 2022 год по МСФО составил 619 млрд руб. (или 30% капитала ВТБ 2021) на фоне снижения доходов и высоких расходов на создание резервов и прочих непроцентных убытков, но уже за 2 месяца 2023 ВТБ вышел в прибыль — 91,7 млрд руб. с рекордным уровнем ROE 36% (140 млрд руб. в I квартале 2023 по управленческой отчетности).

💬 Про дивиденды достаточно одного комментария от зампреда банка: "В 2023 г. по итогам 2022 г. с учетом убыточного прошлого года никаких ожиданий по дивидендам не должно быть. Дальше, входя уже в новый рекордный 2023 г., мы ожидаем, что мы будем ограничены в выплате дивидендов по итогам 2023 года. В 2024 г. по итогам 2023 г. мы тоже не планируем выплачивать дивиденды, то есть будем направлять эту прибыль на восстановление капитала"

🚩Честно говоря, даже не новость. Вряд ли в ВТБ будут инвестировать люди, которые уже давно на рынке (спекулировать могут). Да и зачем нужен ВТБ, когда есть Сбер.

🚀 Зато сегодня неплохо (+8%) выстрелил РусГидро $HYDR (в моменте рост слит и мы видим всего +2.5%). Рост был после сообщения о том, что ФАС разрабатывает план разделения РусГидро на генерацию и сети — в рамках перехода Дальнего Востока в ценовую зону энергорынка.

Сможет ли от этого РусГидро стать более прибыльной? Большой вопрос, т.к. никаких подробностей пока особо нет.

Я на этом зафиксировал свою позицию в компании, которая вышла в плюс в результате этого выноса. И сразу же разложил ее мелкими долями в $PLZL , $NLMK , $TATNp , $SBERp . Энергетика похожа больше на инфраструктурно-социальную историю, чем инвестиционную.

🚀 Также в моменте +6.5% рвет Globaltrans $GLTR . Компания шикарная, но проблема в том, что это расписка. Новостей нет. Возможно, резвятся инсайдеры и мы увидим какие-то позитивные новости. У меня есть большая позиция в $GLTR на LSE, которая пока застряла мертвым грузом в IB, К счастью, это единственная застрявшая там расписка.

Если будет редомициляция, я бы брал Globaltrans $GLTR. Компания хорошая, конъюнктура отличная, стоит дешево. Но, блин. Расписка.

#новости #VTBR #HYDR #GLTR

🔻Акции ВТБ $VTBR сегодня в минусе (в моменте -6.5%). Это после публикации отчетов и комментариев.

Убыток за 2022 год по МСФО составил 619 млрд руб. (или 30% капитала ВТБ 2021) на фоне снижения доходов и высоких расходов на создание резервов и прочих непроцентных убытков, но уже за 2 месяца 2023 ВТБ вышел в прибыль — 91,7 млрд руб. с рекордным уровнем ROE 36% (140 млрд руб. в I квартале 2023 по управленческой отчетности).

💬 Про дивиденды достаточно одного комментария от зампреда банка: "В 2023 г. по итогам 2022 г. с учетом убыточного прошлого года никаких ожиданий по дивидендам не должно быть. Дальше, входя уже в новый рекордный 2023 г., мы ожидаем, что мы будем ограничены в выплате дивидендов по итогам 2023 года. В 2024 г. по итогам 2023 г. мы тоже не планируем выплачивать дивиденды, то есть будем направлять эту прибыль на восстановление капитала"

🚩Честно говоря, даже не новость. Вряд ли в ВТБ будут инвестировать люди, которые уже давно на рынке (спекулировать могут). Да и зачем нужен ВТБ, когда есть Сбер.

🚀 Зато сегодня неплохо (+8%) выстрелил РусГидро $HYDR (в моменте рост слит и мы видим всего +2.5%). Рост был после сообщения о том, что ФАС разрабатывает план разделения РусГидро на генерацию и сети — в рамках перехода Дальнего Востока в ценовую зону энергорынка.

Сможет ли от этого РусГидро стать более прибыльной? Большой вопрос, т.к. никаких подробностей пока особо нет.

Я на этом зафиксировал свою позицию в компании, которая вышла в плюс в результате этого выноса. И сразу же разложил ее мелкими долями в $PLZL , $NLMK , $TATNp , $SBERp . Энергетика похожа больше на инфраструктурно-социальную историю, чем инвестиционную.

🚀 Также в моменте +6.5% рвет Globaltrans $GLTR . Компания шикарная, но проблема в том, что это расписка. Новостей нет. Возможно, резвятся инсайдеры и мы увидим какие-то позитивные новости. У меня есть большая позиция в $GLTR на LSE, которая пока застряла мертвым грузом в IB, К счастью, это единственная застрявшая там расписка.

Если будет редомициляция, я бы брал Globaltrans $GLTR. Компания хорошая, конъюнктура отличная, стоит дешево. Но, блин. Расписка.

#новости #VTBR #HYDR #GLTR

{kind=link}

📝 Посмотрим на отчет Positive Technologies $POSI

🟢 Выручка за 2022 год 13.7 млрд ₽ (+94% г/г)

А за квартал выручка выросла на +77%

Прогноз по выручке на 2023 год от 20 до 30 млрд. (от 50 до 120% роста)

🟢 Количество клиентов также растет (+20% г/г)

Причем быстрее растут именно крупные клиенты

🟢 У компании шикарная маржа, около 50% по EBITDA за последний квартал 2022 года

И менеджмент уверяет нас, что такой уровень маржи будет сохраняться

🟢 Прибыль на акцию 92 рубля против 31.9 в 2021 году.

Рост почти в 3 раза!

Прогноз на 2023 год около 150 рублей, на 2025 год около 300 рублей.

⚖️ Теперь к оценке.

Сейчас цена примерно 1700 рублей, P/E = 18.5

Что, дорого?

Смотрим западный кибербез:

Fortinet $FTNT - P/E 2023 FWD около 50

Palo Alto $PANW - P/E 2023 FWD около 50

Okta $OKTA - P/E 2023 FWD около 100

Только Checkpoint $CHKP стоит 17 P/E при росте выручке +5% в год, но совсем не то, правда?

Как видим, Positive идет с кратным дисконтом к зарубежным аналогам.

📈 А если посмотреть в будущее и прогнозы по прибыли оправдаются, то

- в 2023 году FWD P/E = 11.3

- в 2025 году FWD P/E = 5.6

📊 Конъюнктура для компании отличная. С одной стороны уходят западные компании и инструменты с рынка. С другой стороны актуальность кибербезопасности только растет.

💬 «Инвестиции госкомпаний и госкорпораций в отечественное ПО составят более 922 млрд рублей в 2022-2024 годах." - заместитель председателя правительства России Дмитрий Чернышенко

💸 Теперь к дивидендам. Да-да, они еще и дивиденды платят.

За 2022 год мы получаем около 60 рублей, доходность около 3.5%.

Немного для рынка РФ. Но... Это IT с ростом прибыли 3х год к году!

А если прикинуть прибыль на акцию в 2023 году и дивиденд рублей 90 на акцию, то это форвардный дивиденды 5.3%.

Очень даже ничего.

💼 Имею небольшую долю в портфеле, планирую наращивать.

🚩Резюмируя все вышесказанное, на нашем рынке не так много хороших IT-компаний. И если вы инвестируете в акции РФ, то $POSI должна быть в вашем портфеле. Это отличная долгосрочная инвестиция. Конъюнктура хорошая, показатели растут, дивиденды платятся, оценка сравнительно низкая. Единственный риск - если темпы роста не оправдаются. Но даже при плохом прогнозе рост будет +50% год к году. Да, акция уже неплохо выросла, но моя цель по ней на этот год минимум 2000 р. на акцию. При хорошем раскладе 2300 р. Опять же, рынок РФ сейчас сильно зависит от новостного фона. Но долгосрочно, это будет хорошей инвестицией.

Рекомендация: Покупка на коррекциях.

#POSI #PositiveTechnologies #обзор #отчеты

🟢 Выручка за 2022 год 13.7 млрд ₽ (+94% г/г)

А за квартал выручка выросла на +77%

Прогноз по выручке на 2023 год от 20 до 30 млрд. (от 50 до 120% роста)

🟢 Количество клиентов также растет (+20% г/г)

Причем быстрее растут именно крупные клиенты

🟢 У компании шикарная маржа, около 50% по EBITDA за последний квартал 2022 года

И менеджмент уверяет нас, что такой уровень маржи будет сохраняться

🟢 Прибыль на акцию 92 рубля против 31.9 в 2021 году.

Рост почти в 3 раза!

Прогноз на 2023 год около 150 рублей, на 2025 год около 300 рублей.

⚖️ Теперь к оценке.

Сейчас цена примерно 1700 рублей, P/E = 18.5

Что, дорого?

Смотрим западный кибербез:

Fortinet $FTNT - P/E 2023 FWD около 50

Palo Alto $PANW - P/E 2023 FWD около 50

Okta $OKTA - P/E 2023 FWD около 100

Только Checkpoint $CHKP стоит 17 P/E при росте выручке +5% в год, но совсем не то, правда?

Как видим, Positive идет с кратным дисконтом к зарубежным аналогам.

📈 А если посмотреть в будущее и прогнозы по прибыли оправдаются, то

- в 2023 году FWD P/E = 11.3

- в 2025 году FWD P/E = 5.6

📊 Конъюнктура для компании отличная. С одной стороны уходят западные компании и инструменты с рынка. С другой стороны актуальность кибербезопасности только растет.

💬 «Инвестиции госкомпаний и госкорпораций в отечественное ПО составят более 922 млрд рублей в 2022-2024 годах." - заместитель председателя правительства России Дмитрий Чернышенко

💸 Теперь к дивидендам. Да-да, они еще и дивиденды платят.

За 2022 год мы получаем около 60 рублей, доходность около 3.5%.

Немного для рынка РФ. Но... Это IT с ростом прибыли 3х год к году!

А если прикинуть прибыль на акцию в 2023 году и дивиденд рублей 90 на акцию, то это форвардный дивиденды 5.3%.

Очень даже ничего.

💼 Имею небольшую долю в портфеле, планирую наращивать.

🚩Резюмируя все вышесказанное, на нашем рынке не так много хороших IT-компаний. И если вы инвестируете в акции РФ, то $POSI должна быть в вашем портфеле. Это отличная долгосрочная инвестиция. Конъюнктура хорошая, показатели растут, дивиденды платятся, оценка сравнительно низкая. Единственный риск - если темпы роста не оправдаются. Но даже при плохом прогнозе рост будет +50% год к году. Да, акция уже неплохо выросла, но моя цель по ней на этот год минимум 2000 р. на акцию. При хорошем раскладе 2300 р. Опять же, рынок РФ сейчас сильно зависит от новостного фона. Но долгосрочно, это будет хорошей инвестицией.

Рекомендация: Покупка на коррекциях.

#POSI #PositiveTechnologies #обзор #отчеты

{kind=link}

С учетом всех последних событий, за какими рынками следите и куда инвестируете?

Что разбирать будем?)

Что разбирать будем?)

Anonymous Poll

59%

Теперь только рынок РФ

32%

Акции США и другие глоб. рынки

16%

Китайские акции

13%

Недвижка, в т.ч. ЗПИФ

10%

Да ну эти ваши инвестиции... Доллары под матрасом - наше все!

🎞 Сделал для вас новый ролик на YouTube, поговорим Куда инвестировать в 2023 году?

Разберем все:

🔹Банковские депозиты и что изменилось с налогами в 2023 году

🔹Стоит ли инвестировать в облигации и какие выбрать?

🔹Облигации в Юанях

🔹Замещающие облигации

🔹Что будет с валютой и стоит ли покупать доллар

🔹Рынок акций РФ

🔹Зарубежные акции

🔹Инвестиции в недвижимость

😉 Таймкоды есть, но советую посмотреть целиком, чтобы понимать всю картину в целом.

Приятного просмотра!

Буду ждать лайков 👍🏻 под роликом, чтобы понять, насколько сейчас жива тема Инвестиций на Ютубе.

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #обзоры

Разберем все:

🔹Банковские депозиты и что изменилось с налогами в 2023 году

🔹Стоит ли инвестировать в облигации и какие выбрать?

🔹Облигации в Юанях

🔹Замещающие облигации

🔹Что будет с валютой и стоит ли покупать доллар

🔹Рынок акций РФ

🔹Зарубежные акции

🔹Инвестиции в недвижимость

😉 Таймкоды есть, но советую посмотреть целиком, чтобы понимать всю картину в целом.

Приятного просмотра!

Буду ждать лайков 👍🏻 под роликом, чтобы понять, насколько сейчас жива тема Инвестиций на Ютубе.

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #обзоры

YouTube

Куда инвестировать в 2023 году? Акции, валюта, недвижимость.

Куда инвестировать в 2023 году? Акции, валюта, недвижимость.

👉🏻 Портфели акций здесь: https://t.me/InvestDim/2167

👉🏻 Про открытие счетов в Казахстане тут: https://t.me/InvestDim/2115 и тут: https://t.me/InvestDim/2144

Куда инвестировать в 2023 году в условиях…

👉🏻 Портфели акций здесь: https://t.me/InvestDim/2167

👉🏻 Про открытие счетов в Казахстане тут: https://t.me/InvestDim/2115 и тут: https://t.me/InvestDim/2144

Куда инвестировать в 2023 году в условиях…

☝🏻А вот ребят и портфели акций РФ, о которых я говорил в ролике.

Сбалансированный и более агрессивный с наличием расписок.

Риски по распискам также проговорил в видео.

Сбалансированный и более агрессивный с наличием расписок.

Риски по распискам также проговорил в видео.

🧬 IPO Genetico, стоит ли участвовать?

🔖 25 апреля 2023 г. на Московской бирже начнутся торги акциями Genetico (GECO)

По сути, это дочка ИСКЧ, которая уже торгуется на рынке. Объем размещения очень небольшой, это даже не полноценное IPO, free-float — 12%. А оценка всей компании может составить всего 1.5 млрд.

🔬Genetico работает в области медицинской генетики и генетических исследований. Что именно делает?

По выручке есть глобально 2 сегмента:

• CoronaPass ЦГРМ — 2% (Иммуноферментный анализ на антитела к коронавирусу SARS-CoV-2

• Генетические исследования — 98% (основа выручки)

1. НИПТ (Неинвазивное пренатальное тестирование) — исследование крови беременной женщины. Тестирование позволяет выявить патологии и генетические аномалии у плода. В планах компании создать собственную тест-систему взамен иностранной. Компания ожидает, что уже с 2025 года НИПТ будет включен в программу ОМС, тем самым в разы вырастет количество тестов.

2. ПГТ (Предимплантационное генетическое тестирование) — это генетический тест,который повышает эффективность ЭКО с 40% до 70%. Сейчас большая часть выручки приходится именно на эту услугу. Сильного роста не будет, но ожидается что рост проникновения этой услуги в РФ продолжится с текущих 8,5% до 12% к 2025, т.к. ПГТ доказала свою эффективность при процедуре ЭКО.

3. Онкологическое тестирование — исследование опухолей для поиска индивидуального лечения.

Компания прогнозирует, что рынок окнотестирования в РФ может вырасти с 320 млн рублей до 2845 млн рублей в 2028 году в оптимистичном сценарии.

Услугами компании пользуются частные лица, исследовательские и мед. центры, клиники.

📊 Что с финансами?

🔹 Выручка с 2018 года не растет, но она есть

🔹Прибыли у компании пока нет на операционном уровне, но это норма для молодой "биотех" компании

🔹Существенный долг под 190 млн. при выручке около 300 млн. за 2022 год

📈 Самая компания утверждает, что к 2025 году выручка будет уже 1 млрд., а к 2027 и 2.5 млрд. сможем увидеть, а прибыльность в 2024-2025 году.

⚖️ Дорого или дешево? Как оценить когда нет прибыли?

Оценим по выручке. В среднем, в штатах подобного рода компании могут стоить от 2 до 10 выручек.

Genetico при текущей выручке 300 млн. и оценке 1.5 млрд. будет стоить около 5 выручек.

Но, с учетом средней цены российского рынка и размера компании, я бы хотел дисконта. Его нет.

🚩Да, долгосрочные идеи тут могут быть. В первую очередь, это включение тестов в ОМС и открытие новой лаборатории для выхода на международный рынок. Но у нас просят 1.5 млрд. за компанию с выручкой 300 млн., без прибыли (до 2025 года), на балансе только разработки, плюс оборудование с лабораториями. Я пас. Не интересно. Постою в стороне и посмотрю. Кстати, с учетом объема размещения волатильность может быть огромная.

#GECO #Genetico #IPO

🔖 25 апреля 2023 г. на Московской бирже начнутся торги акциями Genetico (GECO)

По сути, это дочка ИСКЧ, которая уже торгуется на рынке. Объем размещения очень небольшой, это даже не полноценное IPO, free-float — 12%. А оценка всей компании может составить всего 1.5 млрд.

🔬Genetico работает в области медицинской генетики и генетических исследований. Что именно делает?

По выручке есть глобально 2 сегмента:

• CoronaPass ЦГРМ — 2% (Иммуноферментный анализ на антитела к коронавирусу SARS-CoV-2

• Генетические исследования — 98% (основа выручки)

1. НИПТ (Неинвазивное пренатальное тестирование) — исследование крови беременной женщины. Тестирование позволяет выявить патологии и генетические аномалии у плода. В планах компании создать собственную тест-систему взамен иностранной. Компания ожидает, что уже с 2025 года НИПТ будет включен в программу ОМС, тем самым в разы вырастет количество тестов.

2. ПГТ (Предимплантационное генетическое тестирование) — это генетический тест,который повышает эффективность ЭКО с 40% до 70%. Сейчас большая часть выручки приходится именно на эту услугу. Сильного роста не будет, но ожидается что рост проникновения этой услуги в РФ продолжится с текущих 8,5% до 12% к 2025, т.к. ПГТ доказала свою эффективность при процедуре ЭКО.

3. Онкологическое тестирование — исследование опухолей для поиска индивидуального лечения.

Компания прогнозирует, что рынок окнотестирования в РФ может вырасти с 320 млн рублей до 2845 млн рублей в 2028 году в оптимистичном сценарии.

Услугами компании пользуются частные лица, исследовательские и мед. центры, клиники.

📊 Что с финансами?

🔹 Выручка с 2018 года не растет, но она есть

🔹Прибыли у компании пока нет на операционном уровне, но это норма для молодой "биотех" компании

🔹Существенный долг под 190 млн. при выручке около 300 млн. за 2022 год

📈 Самая компания утверждает, что к 2025 году выручка будет уже 1 млрд., а к 2027 и 2.5 млрд. сможем увидеть, а прибыльность в 2024-2025 году.

⚖️ Дорого или дешево? Как оценить когда нет прибыли?

Оценим по выручке. В среднем, в штатах подобного рода компании могут стоить от 2 до 10 выручек.

Genetico при текущей выручке 300 млн. и оценке 1.5 млрд. будет стоить около 5 выручек.

Но, с учетом средней цены российского рынка и размера компании, я бы хотел дисконта. Его нет.

🚩Да, долгосрочные идеи тут могут быть. В первую очередь, это включение тестов в ОМС и открытие новой лаборатории для выхода на международный рынок. Но у нас просят 1.5 млрд. за компанию с выручкой 300 млн., без прибыли (до 2025 года), на балансе только разработки, плюс оборудование с лабораториями. Я пас. Не интересно. Постою в стороне и посмотрю. Кстати, с учетом объема размещения волатильность может быть огромная.

#GECO #Genetico #IPO

{kind=link}

⚡️Совет директоров Лукойла рекомендовал выплату итоговых дивидендов за 2022 год в размере 438 рублей на акцию.

Дата закрытия реестра 05 июня 2023.

Ранее компания уже выплатила своим акционерам дивиденды за 9 месяцев 2022 г. в размере 256 руб. на акцию.

Итого 694 рубля.

👏🏻 Доходность выплаты 9.2% по тек. котировкам и доходность за год 14.5% по тек. цене.

☹️ Совет директоров Северстали $CHMF рекомендовал не выплачивать дивиденды за 2022 г.

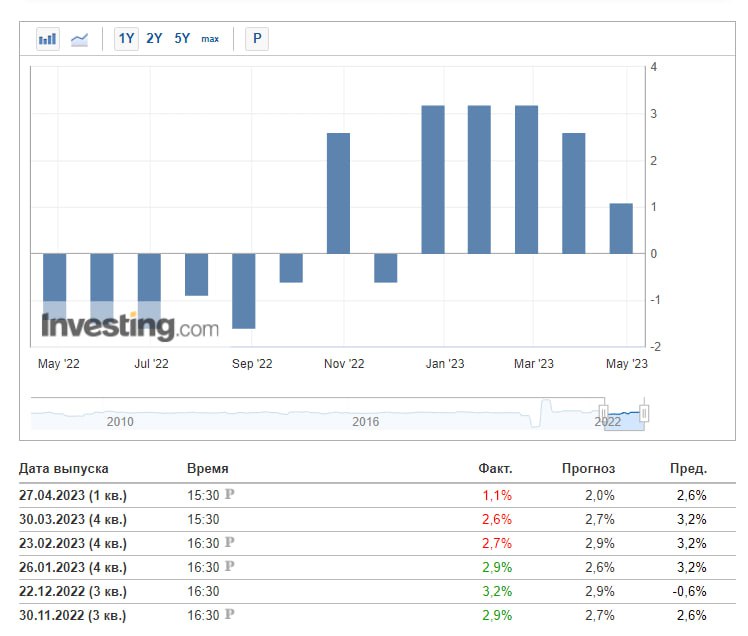

❔ Совет директоров Татнефти $TATN даст рекомендации по дивидендам за 2022 год 27 апреля. Ожидают около 12.5 рублей на акцию.

❔Сургутнефтегаз $SNGS объявил о том, что 24 апреля состоится совет директоров компании. А там может быть принято решение по дивидендам.

❔Башнефть $BANE также растет на возможных дивидендах, но там их посчитать достаточно сложно.

#Лукойл #LKOH #дивиденды #CHMF #TATN #SNGS #BANE

Дата закрытия реестра 05 июня 2023.

Ранее компания уже выплатила своим акционерам дивиденды за 9 месяцев 2022 г. в размере 256 руб. на акцию.

Итого 694 рубля.

👏🏻 Доходность выплаты 9.2% по тек. котировкам и доходность за год 14.5% по тек. цене.

☹️ Совет директоров Северстали $CHMF рекомендовал не выплачивать дивиденды за 2022 г.

❔ Совет директоров Татнефти $TATN даст рекомендации по дивидендам за 2022 год 27 апреля. Ожидают около 12.5 рублей на акцию.

❔Сургутнефтегаз $SNGS объявил о том, что 24 апреля состоится совет директоров компании. А там может быть принято решение по дивидендам.

❔Башнефть $BANE также растет на возможных дивидендах, но там их посчитать достаточно сложно.

#Лукойл #LKOH #дивиденды #CHMF #TATN #SNGS #BANE

🇺🇸 Тем временем, в США вовсю идет сезон отчетности

По данным FactSet, известны результаты 18% компаний из индекса S&P 500 за I квартал 2023 г.

📊 76% из отчитавшихся на данный момент компаний показали прибыль на акцию выше консенсус-прогнозов аналитиков.

Значение ниже среднего показателя за 5 лет — 77%, но выше показателя за 10 лет — 73%.

Аналитики по-прежнему ожидают роста прибыли по второй половине 2023 г.

👉🏻 Во II квартале 2023 г. прогнозируется, что снижение прибыли составит -5%, а в следующих двух кварталах будет рост: в III квартале — на 1,6%, в IV квартале — на 8,5%. На весь 2023 г. Уолл-стрит прогнозирует рост прибыли на 0,8%.

Т.е. в целом сезон отчетности проходит неплохо. И пока ожидается что следующие два квартала будут лучше.

Пока видно, что у банков за счет роста ставок идут неплохие процентные доходы (мы об этом ранее много говорили).

А вот некоторые другие компании вынуждены больше платить процентов по своим долгам, да и издержки растут.

🥴 Кому то совсем плохо, например $BBBY начала процедуру банкротства. Да, этот ритейлер не выдержал. AT&T $T тоже неплохо улетел вниз на отчете. Хотя сам отчет был хороший, мы увидели очень низкий свободный денежный поток за квартал (который не покрывает дивиденды). А сколько будет стоить AT&T без дивидендов? Менеджмент уточнил, что FCF снижен разово в этом квартале из-за некоторых затрат, но в следующих кварталах будет значительно выше. Если все так, то бояться пока нечего. Но и покупать с текущей доходностью бумагу не интересно, держать можно.

📉 Почему рынок не падает раз ставки растут?

Это не очень удивительно, ведь в прошлых циклах мы тоже видели подобное. И падение начиналось уже на пике ключевой ставки или даже ближе к развороту. А пик и разворот политики ФРС происходит частенько, когда жесткая ДКП сказывается на экономике негативным образом.

🚩Какой напрашивается вывод? Для дисциплинированных инвесторов, покупающих ежемесячно, ничего не меняется. Хорошие крупные компании никуда не денутся. Но если вы ловите тайминг, то сейчас (имхо) не лучшее время покупать акции США. Лучше наращивать кэш, тем более что проценты на остаток сейчас можно получать неплохие. Что я и делаю. Наращиваю кэш вместо покупок акций. В РФ отправляю на докупки дивиденды и купоны.

А кто следит за отчетами, самые интересные отчеты недели на рынке США на картинке ниже. 👇🏻

#отчеты #США

По данным FactSet, известны результаты 18% компаний из индекса S&P 500 за I квартал 2023 г.

📊 76% из отчитавшихся на данный момент компаний показали прибыль на акцию выше консенсус-прогнозов аналитиков.

Значение ниже среднего показателя за 5 лет — 77%, но выше показателя за 10 лет — 73%.

Аналитики по-прежнему ожидают роста прибыли по второй половине 2023 г.

👉🏻 Во II квартале 2023 г. прогнозируется, что снижение прибыли составит -5%, а в следующих двух кварталах будет рост: в III квартале — на 1,6%, в IV квартале — на 8,5%. На весь 2023 г. Уолл-стрит прогнозирует рост прибыли на 0,8%.

Т.е. в целом сезон отчетности проходит неплохо. И пока ожидается что следующие два квартала будут лучше.

Пока видно, что у банков за счет роста ставок идут неплохие процентные доходы (мы об этом ранее много говорили).

А вот некоторые другие компании вынуждены больше платить процентов по своим долгам, да и издержки растут.

🥴 Кому то совсем плохо, например $BBBY начала процедуру банкротства. Да, этот ритейлер не выдержал. AT&T $T тоже неплохо улетел вниз на отчете. Хотя сам отчет был хороший, мы увидели очень низкий свободный денежный поток за квартал (который не покрывает дивиденды). А сколько будет стоить AT&T без дивидендов? Менеджмент уточнил, что FCF снижен разово в этом квартале из-за некоторых затрат, но в следующих кварталах будет значительно выше. Если все так, то бояться пока нечего. Но и покупать с текущей доходностью бумагу не интересно, держать можно.

📉 Почему рынок не падает раз ставки растут?

Это не очень удивительно, ведь в прошлых циклах мы тоже видели подобное. И падение начиналось уже на пике ключевой ставки или даже ближе к развороту. А пик и разворот политики ФРС происходит частенько, когда жесткая ДКП сказывается на экономике негативным образом.

🚩Какой напрашивается вывод? Для дисциплинированных инвесторов, покупающих ежемесячно, ничего не меняется. Хорошие крупные компании никуда не денутся. Но если вы ловите тайминг, то сейчас (имхо) не лучшее время покупать акции США. Лучше наращивать кэш, тем более что проценты на остаток сейчас можно получать неплохие. Что я и делаю. Наращиваю кэш вместо покупок акций. В РФ отправляю на докупки дивиденды и купоны.

А кто следит за отчетами, самые интересные отчеты недели на рынке США на картинке ниже. 👇🏻

#отчеты #США

{kind=link}

📝 Посмотрим и на отчетность российских компаний

🔹ВТБ $VTBR сообщил о результатах за 1 квартал.

Чистая прибыль 146,7 млрд оказалась рекордной. Это 35% ROE.

❗️Но в отчете есть и разовые прибыли на сумму около 35 млрд.

Вчера заявили, что ВТБ до конца апреля запустит онлайн-банк в VK Мессенджере

🚩Несмотря на рекордную прибыль, ВТБ для меня может быть только спекулятивной позицией.

С учетом отсутствия дивидендов и отношения к акционерам, инвестиционно ВТБ не рассматриваю. Отдаю предпочтение $SBER

🔹Также отчиталась Юнипро $UPRO

• Выручка +6,3% г/г

• Валовая прибыль +16,6% г/г

• Чистая прибыль: 9 млрд руб., против убытка в 18,73 млрд руб. годом ранее

Но самая важная новость - активы компании перешли во временное управление к Росимуществу.

А это значит, что никаких дивидендов до продажи компании мы не увидим. Это негатив.

🚩Пока дивидендов видно не будет, в этой акции делать нечего.

В портфеле есть, придется держать.

🔹Татнефть $TATN выплатит дивиденды в 27,71 руб с датой закрытия реестра 04.07.23.

Ранее выплачивали уже 39,57 руб, итого за год 67.28 руб, по текущим котировкам это чуть более 16%. Отлично!

Ранее была новость, что Татнефть приобрела 100% акций турецкой топливной компании Aytemiz Akaryakit. Это 10 баз и около 570 АЗС.

🚩Татнефть можно покупать по текущим котировкам. Но большого дисконта нет.

В портфеле имею. Докупал небольшими объемами. Также неплохо под дивиденды сейчас выглядит $LKOH, но скорее спекулятивно, т.к. нет точек роста.

🔹X5 $FIVE также опубликовала результаты за 1 квартал

• Выручка +15,2% г/г (LFL +6,5%)

• Скорректированная EBITDA +1,1% г/г

• Чистая прибыль +288% г/г (все дело в процентных и налоговых расходах)

• Маржинальность по EBITDA снизилась на 1.4 п.п.

🚩Несмотря на давление на рентабельность, если бы Х5 по такой цене торговалась в виде акции, я бы жадно закупал позицию. Но дисконт обусловлен тем, что это АДР. Переехать в РФ им будет сложно. Брать эти риски сейчас или нет - решать вам. Я бы рискнул на небольшой процент от портфеля.

#отчеты #VTBR #TATN #FIVE #UPRO

🔹ВТБ $VTBR сообщил о результатах за 1 квартал.

Чистая прибыль 146,7 млрд оказалась рекордной. Это 35% ROE.

❗️Но в отчете есть и разовые прибыли на сумму около 35 млрд.

Вчера заявили, что ВТБ до конца апреля запустит онлайн-банк в VK Мессенджере

🚩Несмотря на рекордную прибыль, ВТБ для меня может быть только спекулятивной позицией.

С учетом отсутствия дивидендов и отношения к акционерам, инвестиционно ВТБ не рассматриваю. Отдаю предпочтение $SBER

🔹Также отчиталась Юнипро $UPRO

• Выручка +6,3% г/г

• Валовая прибыль +16,6% г/г

• Чистая прибыль: 9 млрд руб., против убытка в 18,73 млрд руб. годом ранее

Но самая важная новость - активы компании перешли во временное управление к Росимуществу.

А это значит, что никаких дивидендов до продажи компании мы не увидим. Это негатив.

🚩Пока дивидендов видно не будет, в этой акции делать нечего.

В портфеле есть, придется держать.

🔹Татнефть $TATN выплатит дивиденды в 27,71 руб с датой закрытия реестра 04.07.23.

Ранее выплачивали уже 39,57 руб, итого за год 67.28 руб, по текущим котировкам это чуть более 16%. Отлично!

Ранее была новость, что Татнефть приобрела 100% акций турецкой топливной компании Aytemiz Akaryakit. Это 10 баз и около 570 АЗС.

🚩Татнефть можно покупать по текущим котировкам. Но большого дисконта нет.

В портфеле имею. Докупал небольшими объемами. Также неплохо под дивиденды сейчас выглядит $LKOH, но скорее спекулятивно, т.к. нет точек роста.

🔹X5 $FIVE также опубликовала результаты за 1 квартал

• Выручка +15,2% г/г (LFL +6,5%)

• Скорректированная EBITDA +1,1% г/г

• Чистая прибыль +288% г/г (все дело в процентных и налоговых расходах)

• Маржинальность по EBITDA снизилась на 1.4 п.п.

🚩Несмотря на давление на рентабельность, если бы Х5 по такой цене торговалась в виде акции, я бы жадно закупал позицию. Но дисконт обусловлен тем, что это АДР. Переехать в РФ им будет сложно. Брать эти риски сейчас или нет - решать вам. Я бы рискнул на небольшой процент от портфеля.

#отчеты #VTBR #TATN #FIVE #UPRO

{kind=link}

📈 S&P сегодня в плюсе на 1.25% в моменте

Отчеты выходят неплохие, особенно выделяется $META со своими +14% 🚀. Компания заявляет о новых возможностях монетизации своей "метавселенной", да и доходы от цифровой рекламы пока достаточные.

🟢 Выручка: $28.65 млрд. против прогноза $27.67

🟢 EPS: $2.20 против прогноза $2.01

Bank of America уже вообще пишут, что ждут летом роста S&P до 4325.

Даже $FRC сегодня отжался на +10%. Но это эффект низкой базы, акция продолжает болтаться в районе 6$ упав туда со 150$. Прекрасный пример того, что может происходить на фондовом рынке.

☝🏻Но не стоит спешить, сегодня вышла статистика по ВВП. Рост ВВП составил 1,1% (прогноз был 2%) в годовом исчислении на фоне самых высоких потребительских расходов почти за 2 года. Очевидно, экономический рост США постепенно снижается из-за повышения процентной ставки ФРС и инфляции.

И скоро нас ждет рецессия? Время остановить повышение ставок? Но инфляция как-то не торопится замедляться. Вот весело будет, если ВВП уйдет в отрицательную зону, а ДКП останется жесткой из-за инфляции. Думаю, что те кто был на вебинарах еще в начале прошлого года, помнят, что мы обсуждали возможные сценарии. И стагфляция была самым страшным сценарием для рынка.

Именно по этим соображениям, есть смысл наращивать долю кэша в портфеле на США. Тем более, что кэш и квази-кэш сейчас дает неплохую доходность. Хорошие стабильные бумаги и бумаги с дивидендами можно держать. Также можно продолжать держать бумаги, которые справляются с инфляцией и могут переложить ее в цены (например та же Coca-Cola $KO прекрасно с этим справляется, но бумага дороговата сейчас). А вот с покупками я бы вообще не торопился. Сегодня в моем портфеле акций США доля кэша уже превышает 50%. Знаете что самое интересное? Этот кэш с учетом продажи путов, процентов и коротких облигаций дает бОльший денежный поток, чем акции 🥳

#макро #ВВП #инфляция #США #новости #рецессия #META

Отчеты выходят неплохие, особенно выделяется $META со своими +14% 🚀. Компания заявляет о новых возможностях монетизации своей "метавселенной", да и доходы от цифровой рекламы пока достаточные.

🟢 Выручка: $28.65 млрд. против прогноза $27.67

🟢 EPS: $2.20 против прогноза $2.01

Bank of America уже вообще пишут, что ждут летом роста S&P до 4325.

Даже $FRC сегодня отжался на +10%. Но это эффект низкой базы, акция продолжает болтаться в районе 6$ упав туда со 150$. Прекрасный пример того, что может происходить на фондовом рынке.

☝🏻Но не стоит спешить, сегодня вышла статистика по ВВП. Рост ВВП составил 1,1% (прогноз был 2%) в годовом исчислении на фоне самых высоких потребительских расходов почти за 2 года. Очевидно, экономический рост США постепенно снижается из-за повышения процентной ставки ФРС и инфляции.

И скоро нас ждет рецессия? Время остановить повышение ставок? Но инфляция как-то не торопится замедляться. Вот весело будет, если ВВП уйдет в отрицательную зону, а ДКП останется жесткой из-за инфляции. Думаю, что те кто был на вебинарах еще в начале прошлого года, помнят, что мы обсуждали возможные сценарии. И стагфляция была самым страшным сценарием для рынка.

Именно по этим соображениям, есть смысл наращивать долю кэша в портфеле на США. Тем более, что кэш и квази-кэш сейчас дает неплохую доходность. Хорошие стабильные бумаги и бумаги с дивидендами можно держать. Также можно продолжать держать бумаги, которые справляются с инфляцией и могут переложить ее в цены (например та же Coca-Cola $KO прекрасно с этим справляется, но бумага дороговата сейчас). А вот с покупками я бы вообще не торопился. Сегодня в моем портфеле акций США доля кэша уже превышает 50%. Знаете что самое интересное? Этот кэш с учетом продажи путов, процентов и коротких облигаций дает бОльший денежный поток, чем акции 🥳

#макро #ВВП #инфляция #США #новости #рецессия #META

{kind=link}

📈Как быстро оценить акции?

Ранее мы писали про различные мультипликаторы и практически во всех обзорах и анализах компаний есть их упоминание.

💬В этом посте поговорим про денежные потоки и мультипликатор P/CF.

💸Денежные потоки показывают, сколько фактически заработала компания. Когда делается расчет операционного денежного потока, то делают корректировку чистой прибыли на неденежные расходы (например, прибавляется амортизация) и на изменения оборотного капитала.

P/CF — соотношение капитализации и денежного потока. Есть два типа показателей: P/OCF и P/FCF.

🔵P/OCF Price/Operating Cash Flow— соотношение капитализации и операционного денежного потока.

Операционный поток — разница между доходами и расходами в результате основной деятельности компании за определенный промежуток времени.

🔵P/FCF Price/Free Cash Flow— соотношение капитализации и свободного денежного потока.

Свободный денежный поток — разница между операционным денежным потоком и капитальными расходами.

🚩FCF — достойная метрика, чтобы оценить возможности компании по выплате дивидендов и по реализации программы buyback.

💡P/CF демонстрируют, насколько недооценены или переоценены бумаги по сравнению с конкурентами. P/CF вторичны по сравнению с P/E и P/S.

✅Мультипликатор отлично дополняет анализ акций. Позволяет оценить компанию с точки зрения фактического денежного дохода.

❌Мультипликатор не подходит для любого бизнеса, где CF не стабилен (в т.ч. быстрорастущий).

🔅Существуют альтернативные показатели: DIV/FCF и DIV/Net Income

🟣DIV/FCF — уровень выплат дивидендов из свободного денежного потока

Если показатель выше 70%, то выплаты нестабильны.

🟣DIV/Net Income — уровень выплат дивидендов из чистой прибыли.

⁉️Было ли интересно и слышали ранее про данный мультипликатор?

#ликбез #мультипликатор

Ранее мы писали про различные мультипликаторы и практически во всех обзорах и анализах компаний есть их упоминание.

💬В этом посте поговорим про денежные потоки и мультипликатор P/CF.

💸Денежные потоки показывают, сколько фактически заработала компания. Когда делается расчет операционного денежного потока, то делают корректировку чистой прибыли на неденежные расходы (например, прибавляется амортизация) и на изменения оборотного капитала.

P/CF — соотношение капитализации и денежного потока. Есть два типа показателей: P/OCF и P/FCF.

🔵P/OCF Price/Operating Cash Flow— соотношение капитализации и операционного денежного потока.

Операционный поток — разница между доходами и расходами в результате основной деятельности компании за определенный промежуток времени.

🔵P/FCF Price/Free Cash Flow— соотношение капитализации и свободного денежного потока.

Свободный денежный поток — разница между операционным денежным потоком и капитальными расходами.

🚩FCF — достойная метрика, чтобы оценить возможности компании по выплате дивидендов и по реализации программы buyback.

💡P/CF демонстрируют, насколько недооценены или переоценены бумаги по сравнению с конкурентами. P/CF вторичны по сравнению с P/E и P/S.

✅Мультипликатор отлично дополняет анализ акций. Позволяет оценить компанию с точки зрения фактического денежного дохода.

❌Мультипликатор не подходит для любого бизнеса, где CF не стабилен (в т.ч. быстрорастущий).

🔅Существуют альтернативные показатели: DIV/FCF и DIV/Net Income

🟣DIV/FCF — уровень выплат дивидендов из свободного денежного потока

Если показатель выше 70%, то выплаты нестабильны.

🟣DIV/Net Income — уровень выплат дивидендов из чистой прибыли.

⁉️Было ли интересно и слышали ранее про данный мультипликатор?

#ликбез #мультипликатор

{kind=link}

📉 Вот и началась коррекция?

Пока, все в рамках ожиданий. Рынок высоковато, сегодня индекс МосБиржи уходит вниз почти на -2%.

🛢 Это происходит на фоне снижения в нефти, сегодня Brent валится почти на -5%. Долгосрочно это объяснимо. Многие ЦБ повышают ставки, что приводит к замедлению экономического роста. А это, в свою очередь, снижает цены на нефть.

💵 Что интересно, так то что на фоне дешевеющей нефти рубль укрепляется к доллару почти до отметки 79 рублей. Именно об этом и говорил в прошлом ролике, резкое укрепление бакса к рублю было вызвано именно крупной продажей активов. И это явление пока скорее разовое.

💰Сегодня Евтушенков сообщил, что Система $AFKS будет выплачивать дивиденды в 2023 году (но много не ждите, основной фактор монетизации - возможные IPO), также ожидаются дивиденды от МТС $MTSS. В акциях $GENO Генетико продолжается сильная волатильность и низкая ликвидность. Тут уже никакого фундаментала.

🇺🇸 В штатах несколько интересных отчетов.

🔴 $AMD AMD показала снижение выручки на 9% к прошлому кварталу, прибыль на акцию снизилась на 47% год к году. Плохо показал себя сегмент дата-центров, похоже клиенты стали снижать капексы в преддверии рецессии. Покупать сейчас по текущим ценам я бы не стал, впрочем цена не настолько высока и чтобы сбрасывать бумаги. Можно держать.

🟢 Акции Eli Lilly $LLY растут в моменте на 5.5% на фоне новостей о том, что экспериментальное лекарство от болезни Альцгеймера, разработанное Eli Lilly, замедлило снижение функциональности распознающих функций мозга на 35%. Eli Lilly хорошая защитная бумага и ее можно держать через рецессию, но в моем портфеле ее нет, т.к. держу фарму с более высокой див. доходностью.

🔴 Starbucks $SBUX снижается в моменте на -9%. Компания увеличила чистую прибыль на 35% (г/г). Скорректированный показатель и выручка оказались выше ожиданий аналитиков. Глобальные сопоставимые продажи Starbucks выросли на 11%. И вроде отчет то неплохой. Но аналитики инвестдомов снижают таргеты, возможно именно в этом причина падения. Бумагу с удовольствием бы добрал в портфель по цене ближе к 80$

🔴 CVS Health $CVS также снижается на -3%, хотя отчет хороший. Выручка +11% и лучше прогноза. Скорректированная прибыль на акцию составила 2,20 доллара, превзойдя консенсус-прогноз в 2,09 доллара. Но вот прогноз на год был снижен, что не понравилось инвесторам. CVS неплохая бумага, держу ее в портфеле, если упадет на 60$ буду докупать еще.

⚠️ Важным событием было закрытие First Republic Bank $FRC . Основную часть активов продали JPMorgan $JPM . А это самое крупное подобное событие с 2008 года.

🏛 Рынок ждет сегодня решения ФРС по ставке. Скорее всего ставку поднимут на 25 б.п., как и в консенсусе. Тут сюрпризов не будет. А в 21:30 ждем выступления Джерома Пауэлла, риторика будет интересна для рынка.

#Новости #Обзоррынка #отчеты

Пока, все в рамках ожиданий. Рынок высоковато, сегодня индекс МосБиржи уходит вниз почти на -2%.

🛢 Это происходит на фоне снижения в нефти, сегодня Brent валится почти на -5%. Долгосрочно это объяснимо. Многие ЦБ повышают ставки, что приводит к замедлению экономического роста. А это, в свою очередь, снижает цены на нефть.

💵 Что интересно, так то что на фоне дешевеющей нефти рубль укрепляется к доллару почти до отметки 79 рублей. Именно об этом и говорил в прошлом ролике, резкое укрепление бакса к рублю было вызвано именно крупной продажей активов. И это явление пока скорее разовое.

💰Сегодня Евтушенков сообщил, что Система $AFKS будет выплачивать дивиденды в 2023 году (но много не ждите, основной фактор монетизации - возможные IPO), также ожидаются дивиденды от МТС $MTSS. В акциях $GENO Генетико продолжается сильная волатильность и низкая ликвидность. Тут уже никакого фундаментала.

🇺🇸 В штатах несколько интересных отчетов.

🔴 $AMD AMD показала снижение выручки на 9% к прошлому кварталу, прибыль на акцию снизилась на 47% год к году. Плохо показал себя сегмент дата-центров, похоже клиенты стали снижать капексы в преддверии рецессии. Покупать сейчас по текущим ценам я бы не стал, впрочем цена не настолько высока и чтобы сбрасывать бумаги. Можно держать.

🟢 Акции Eli Lilly $LLY растут в моменте на 5.5% на фоне новостей о том, что экспериментальное лекарство от болезни Альцгеймера, разработанное Eli Lilly, замедлило снижение функциональности распознающих функций мозга на 35%. Eli Lilly хорошая защитная бумага и ее можно держать через рецессию, но в моем портфеле ее нет, т.к. держу фарму с более высокой див. доходностью.

🔴 Starbucks $SBUX снижается в моменте на -9%. Компания увеличила чистую прибыль на 35% (г/г). Скорректированный показатель и выручка оказались выше ожиданий аналитиков. Глобальные сопоставимые продажи Starbucks выросли на 11%. И вроде отчет то неплохой. Но аналитики инвестдомов снижают таргеты, возможно именно в этом причина падения. Бумагу с удовольствием бы добрал в портфель по цене ближе к 80$

🔴 CVS Health $CVS также снижается на -3%, хотя отчет хороший. Выручка +11% и лучше прогноза. Скорректированная прибыль на акцию составила 2,20 доллара, превзойдя консенсус-прогноз в 2,09 доллара. Но вот прогноз на год был снижен, что не понравилось инвесторам. CVS неплохая бумага, держу ее в портфеле, если упадет на 60$ буду докупать еще.

⚠️ Важным событием было закрытие First Republic Bank $FRC . Основную часть активов продали JPMorgan $JPM . А это самое крупное подобное событие с 2008 года.

🏛 Рынок ждет сегодня решения ФРС по ставке. Скорее всего ставку поднимут на 25 б.п., как и в консенсусе. Тут сюрпризов не будет. А в 21:30 ждем выступления Джерома Пауэлла, риторика будет интересна для рынка.

#Новости #Обзоррынка #отчеты

{kind=link}

📚Дюрация облигаций

📌Дюрация облигации (эффективный срок до погашения) — это время от момента покупки до полного возврата затрат на приобретение облигации.

Но есть "подводные камни"⬇️

🟣Дюрация учитывает дисконтированную стоимость, т.е. текущий денежный эквивалент будущего потока платежей.

🟣Получается, что для инвестора лучше всего короткая дюрация. Другими словами, чем быстрее будет возврат вложенных средств, тем лучше.

🟣Из двух одинаковых облигаций лучше та, у которой купоны чаще.

🟣На дюрацию влияет и амортизация. У облигаций с амортизацией дюрация значительно ниже, чем у аналогичных облигаций без амортизации.

🟣От ключевой ставки ЦБ меняется цена облигации и её дюрация. Прямая зависимость, при снижении ставки снижается и дюрация и наоборот.

🔎Дюрация нужна для сравнения облигаций и других инвестиционных инструментов, у которых есть срок действия и фиксированные выплаты. Чем выше дюрация, тем выше риск, что за это время произойдут различные события, способные повлиять на ее доходность.

👨🏫Разберёмся на примерах

1️⃣Покупаем бескупонную облигацию за 1000 рублей на 1 год с доходностью 100 рублей. Через 1 год получаем 1100 рублей.

Дюрация равна сроку до погашения - 1 год.

2️⃣Покупаем облигацию за 1000 рублей на 1 год с 4 ежеквартальными купонами по 25 рублей.

Дюрация равна 0,94 года.

3️⃣Покупаем облигацию за 1000 рублей на 5 лет с ежеквартальными купонами по 25 рублей.

Дюрация равна 4 года.

💬Дюрацию можно рассчитать или посмотреть на сайте Мосбиржи.

Вместо заключения ещё немного про зависимость цены облигации от её доходности. Эта зависимость не линейная, а кривая (выпуклая). Разные облигации по-разному реагируют на изменение ставки ЦБ. При снижении ставок более выпуклая облигация быстрее растёт в цене, а при росте ставок — медленнее теряет свою стоимость.

⁉️Как вы относитесь к облигациям? Считаете ли этот инструмент простым?

#ликбез #финансы #облигации

📌Дюрация облигации (эффективный срок до погашения) — это время от момента покупки до полного возврата затрат на приобретение облигации.

Но есть "подводные камни"⬇️

🟣Дюрация учитывает дисконтированную стоимость, т.е. текущий денежный эквивалент будущего потока платежей.

🟣Получается, что для инвестора лучше всего короткая дюрация. Другими словами, чем быстрее будет возврат вложенных средств, тем лучше.

🟣Из двух одинаковых облигаций лучше та, у которой купоны чаще.

🟣На дюрацию влияет и амортизация. У облигаций с амортизацией дюрация значительно ниже, чем у аналогичных облигаций без амортизации.

🟣От ключевой ставки ЦБ меняется цена облигации и её дюрация. Прямая зависимость, при снижении ставки снижается и дюрация и наоборот.

🔎Дюрация нужна для сравнения облигаций и других инвестиционных инструментов, у которых есть срок действия и фиксированные выплаты. Чем выше дюрация, тем выше риск, что за это время произойдут различные события, способные повлиять на ее доходность.

👨🏫Разберёмся на примерах

1️⃣Покупаем бескупонную облигацию за 1000 рублей на 1 год с доходностью 100 рублей. Через 1 год получаем 1100 рублей.

Дюрация равна сроку до погашения - 1 год.

2️⃣Покупаем облигацию за 1000 рублей на 1 год с 4 ежеквартальными купонами по 25 рублей.

Дюрация равна 0,94 года.

3️⃣Покупаем облигацию за 1000 рублей на 5 лет с ежеквартальными купонами по 25 рублей.

Дюрация равна 4 года.

💬Дюрацию можно рассчитать или посмотреть на сайте Мосбиржи.

Вместо заключения ещё немного про зависимость цены облигации от её доходности. Эта зависимость не линейная, а кривая (выпуклая). Разные облигации по-разному реагируют на изменение ставки ЦБ. При снижении ставок более выпуклая облигация быстрее растёт в цене, а при росте ставок — медленнее теряет свою стоимость.

⁉️Как вы относитесь к облигациям? Считаете ли этот инструмент простым?

#ликбез #финансы #облигации

{kind=link}

🚀 На дивидендах бумаги неплохо летают))

Совет директоров Башнефти $BANE $BANEp рекомендовал выплатить 199,89 руб. в виде дивидендов за 2022 по каждому типу акций.

Если смотреть на цену префов до новости, то это была доходность 15.5%

Акции выросли на 15% и в моменте доходность уже 13.6%, что тоже неплохо.

📆 Дата закрытия реестра - 7 июля 2023 г (последний день покупки - 5 июля)

Сколько это от прибыли непонятно, отчета за 2022 год не было, так что Башнефть - черный ящик.

Предположить можно только то, что за 2023 год таких сочных дивидендов не будет (если остаток года по каким-то чудесным причинам цена на нефть не улетит вверх. а ведь не улетит, не ждите).

Как только увидел - зафиксировал свою небольшую позицию в бумаге, дали выйти с хорошим профитом, на том спасибо.

Из того, что еще на горизонте по дивидендам крупных компаний

👉🏻 26.05 последний день ИнтерРао $IRAO с дивидендами, ждем 0,283 руб, доходность выплаты 6.66%, вне позиции

👉🏻 01.06 последний день Лукойла $LKOH с дивидендами, ждем 438 рублей, доходность выплаты 8.6%, я в позиции

👉🏻 14.06 последний день Полюса $PLZL с дивидендами, ждем 437 рублей, доходность выплаты 4.2%, я в позиции (вторая по объему после Сбера в портфеле РФ)

👉🏻 30.06 последний день Татнефти $TATN с дивидендами, ждем 27.71 руб., доходность 6.8%, тоже в бумаге

👉🏻 03.07 ну и Совкомфлот $FLOT с 4.29 руб. (около 7.1%), вне позиции

#дивиденды #BANE #BANEp #башнефть

Совет директоров Башнефти $BANE $BANEp рекомендовал выплатить 199,89 руб. в виде дивидендов за 2022 по каждому типу акций.

Если смотреть на цену префов до новости, то это была доходность 15.5%

Акции выросли на 15% и в моменте доходность уже 13.6%, что тоже неплохо.

📆 Дата закрытия реестра - 7 июля 2023 г (последний день покупки - 5 июля)

Сколько это от прибыли непонятно, отчета за 2022 год не было, так что Башнефть - черный ящик.

Предположить можно только то, что за 2023 год таких сочных дивидендов не будет (если остаток года по каким-то чудесным причинам цена на нефть не улетит вверх. а ведь не улетит, не ждите).