🇨🇳 Фонд JPMorgan удвоил ставку на акции китайских технологических компаний

Для акций китайского технологического сектора худшее уже позади, считают в JPMorgan. Оценка бумаг IT-гигантов Китая выглядит привлекательно для покупки по сравнению с акциями других стран

🔖 По данным на конец мая, в этом году флагманский китайский фонд JPMorgan скупал акции Alibaba Group $BABA и JD.com $JD .

Соуправляющая тремя китайскими фондами акций JPMorgan Ребекка Цзян сообщила, что она стала более оптимистично оценивать перспективы сектора китайских IT-компаний, поскольку регулятивные препятствия для них в стране устраняются, а макроэкономическая политика предполагает поддержку сектора

💬 «Более четкая и определенная нормативно-правовая база для этих интернет-компаний — это определенный плюс», — сказала Цзян. Она считает, что для китайского технологического сектора худшее уже позади.

По словам Цзян, постепенное ослабление карантинных ограничений, введенных из-за распространения COVID-19, в сочетании с продолжающейся денежно-кредитной и фискальной поддержкой означает, что китайские акции будут продолжать опережать мировые аналоги до конца года. Как с точки зрения глобального распределения активов, так и по отдельности китайские активы выглядят привлекательными, считает она.

❓Держите китайцев в своем портфеле?

💼 Я сейчас посмотрел список своих позиций, к сожалению, большая часть позиций в минусе:

▫️Tencent - 0700 $TCEHY - самая крупная позиция в китайских акциях, долгосрочно мне нравится этот бизнес, но бумага сейчас дороговата

▫️Alibaba - 9988 $BABA - стоит всего 15 форвардных прибылей, сильно дешевле чем тот же Amazon. Даже с учетом замедления роста дешево. Позиция в минусе, продолжаю держать

▫️JD.Com - 9618 $JD - темпы роста прибыли на акцию впечатляют, буду держать эту бумагу. Хотя некоторое замедление роста тоже присутствует.

▫️NetEase - 9999 $NTES - акция роста по разумной цене. Хорошо скорректировалась после новостей о том, что выход Diablo Immortal был отложен

▫️Vipshop - $VIPS - а вот эти ребята стоят 9 Forward P/E, что очень дешево. Брал через PUT-опционы на NYSE, позиция ушла в минус даже с учетом премии по опционам, отбиваю засчет продажи CALL. Пока лежит в портфеле

▫️Autohome - $ATHM - одна из худших позиций в портфеле, почти -50% бумага растеряла за год. Фундаментал был неплох, но он решает далеко не все. Ну хоть дивиденды небольшие платят и на том спасибо.

▫️Baidu - $BIDU - всего несколько акций, можно не считать, пока держу в минусе.

▫️iShares MSCI China ETF $MCHI - также держу эту ETF на Китай, также минусует

Так что Китай пока тащит мой портфель вниз.

💡Сейчас, кстати, присматриваюсь к China Mobile (0941), китайский телеком, ценник неплохо опустился, див. доходность в моменте уже выше 8% в гонконгских долларах! Отчет в первом квартале был неплохой, выручка +14.6%, EBITDA +5.6%.

#китай #china

Для акций китайского технологического сектора худшее уже позади, считают в JPMorgan. Оценка бумаг IT-гигантов Китая выглядит привлекательно для покупки по сравнению с акциями других стран

🔖 По данным на конец мая, в этом году флагманский китайский фонд JPMorgan скупал акции Alibaba Group $BABA и JD.com $JD .

Соуправляющая тремя китайскими фондами акций JPMorgan Ребекка Цзян сообщила, что она стала более оптимистично оценивать перспективы сектора китайских IT-компаний, поскольку регулятивные препятствия для них в стране устраняются, а макроэкономическая политика предполагает поддержку сектора

💬 «Более четкая и определенная нормативно-правовая база для этих интернет-компаний — это определенный плюс», — сказала Цзян. Она считает, что для китайского технологического сектора худшее уже позади.

По словам Цзян, постепенное ослабление карантинных ограничений, введенных из-за распространения COVID-19, в сочетании с продолжающейся денежно-кредитной и фискальной поддержкой означает, что китайские акции будут продолжать опережать мировые аналоги до конца года. Как с точки зрения глобального распределения активов, так и по отдельности китайские активы выглядят привлекательными, считает она.

❓Держите китайцев в своем портфеле?

💼 Я сейчас посмотрел список своих позиций, к сожалению, большая часть позиций в минусе:

▫️Tencent - 0700 $TCEHY - самая крупная позиция в китайских акциях, долгосрочно мне нравится этот бизнес, но бумага сейчас дороговата

▫️Alibaba - 9988 $BABA - стоит всего 15 форвардных прибылей, сильно дешевле чем тот же Amazon. Даже с учетом замедления роста дешево. Позиция в минусе, продолжаю держать

▫️JD.Com - 9618 $JD - темпы роста прибыли на акцию впечатляют, буду держать эту бумагу. Хотя некоторое замедление роста тоже присутствует.

▫️NetEase - 9999 $NTES - акция роста по разумной цене. Хорошо скорректировалась после новостей о том, что выход Diablo Immortal был отложен

▫️Vipshop - $VIPS - а вот эти ребята стоят 9 Forward P/E, что очень дешево. Брал через PUT-опционы на NYSE, позиция ушла в минус даже с учетом премии по опционам, отбиваю засчет продажи CALL. Пока лежит в портфеле

▫️Autohome - $ATHM - одна из худших позиций в портфеле, почти -50% бумага растеряла за год. Фундаментал был неплох, но он решает далеко не все. Ну хоть дивиденды небольшие платят и на том спасибо.

▫️Baidu - $BIDU - всего несколько акций, можно не считать, пока держу в минусе.

▫️iShares MSCI China ETF $MCHI - также держу эту ETF на Китай, также минусует

Так что Китай пока тащит мой портфель вниз.

💡Сейчас, кстати, присматриваюсь к China Mobile (0941), китайский телеком, ценник неплохо опустился, див. доходность в моменте уже выше 8% в гонконгских долларах! Отчет в первом квартале был неплохой, выручка +14.6%, EBITDA +5.6%.

#китай #china

{kind=link}

💊 Merck может приобрести биотех Seagen: за и против сделки

🔖 В СМИ появилась информация о том, что Merck ( $MRK ) может приобрести биотех Seagen ( $SGEN ), специализирующийся на онкологии. Причем Merck уже имеет долю в биотехе, и ранее обе компании вели совместные разработки.

🚀 На фоне этой новости акции Seagen выросли на 12,7% в пятницу (17 июня) и продолжают рост.

🟢 Аргументы в пользу сделки

1) Merck необходимо диверсифицировать свой портфель лекарств. Несмотря на то, что ожидаемый среднегодовой темп роста выручки компании в 2021-2024 гг. составляет 7%, компании все еще необходимо отойти от высокой концентрации продаж на Keytruda. На Keytruda приходится около 35% выручки. К 2028 г. выручка от Keytruda потенциально может достигнуть более $30 млрд и он станет самым продаваемым лекарством в мире! Но еще одна проблема — окончание патентной защиты Keytruda в США в 2028 году.

2) Синергия затрат. Сделка может привести к возможной синергии затрат за счет пересечения направлений специализации портфеля препаратов (онкология). Основная часть экономии будет приходиться на коммерческие и административные расходы, которые составляют 1,22 миллиарда долларов. После поглощения Seagen сокращение этих расходов на 30-50% может создать синергетический эффект, оцениваемый примерно в 2,9-4,8 млрд долларов чистой приведенной стоимости.

3) Синергия доходов. Поскольку обе компании специализируются на онкологии, сделка еще больше укрепит сотрудничество в области разработок комбинированной терапии. Главными препаратами Seagen являются Adcentris и Padcev. Выручка первого за прошлый год составила $1,4 млрд. Ожидается, что его пиковые продажи могут достигнуть около $3 млрд, а весь портфель биотеха способен приносить до $6,5 млрд.

4) Отставка генерального директора Seagen. Недавно Seagen потеряла генерального директора из-за расследования дела о домашнем насилии. В течение этого переходного периода руководство может решить продать компанию вместо того, чтобы искать нового генерального директора.

🔖 В СМИ появилась информация о том, что Merck ( $MRK ) может приобрести биотех Seagen ( $SGEN ), специализирующийся на онкологии. Причем Merck уже имеет долю в биотехе, и ранее обе компании вели совместные разработки.

🚀 На фоне этой новости акции Seagen выросли на 12,7% в пятницу (17 июня) и продолжают рост.

🟢 Аргументы в пользу сделки

1) Merck необходимо диверсифицировать свой портфель лекарств. Несмотря на то, что ожидаемый среднегодовой темп роста выручки компании в 2021-2024 гг. составляет 7%, компании все еще необходимо отойти от высокой концентрации продаж на Keytruda. На Keytruda приходится около 35% выручки. К 2028 г. выручка от Keytruda потенциально может достигнуть более $30 млрд и он станет самым продаваемым лекарством в мире! Но еще одна проблема — окончание патентной защиты Keytruda в США в 2028 году.

2) Синергия затрат. Сделка может привести к возможной синергии затрат за счет пересечения направлений специализации портфеля препаратов (онкология). Основная часть экономии будет приходиться на коммерческие и административные расходы, которые составляют 1,22 миллиарда долларов. После поглощения Seagen сокращение этих расходов на 30-50% может создать синергетический эффект, оцениваемый примерно в 2,9-4,8 млрд долларов чистой приведенной стоимости.

3) Синергия доходов. Поскольку обе компании специализируются на онкологии, сделка еще больше укрепит сотрудничество в области разработок комбинированной терапии. Главными препаратами Seagen являются Adcentris и Padcev. Выручка первого за прошлый год составила $1,4 млрд. Ожидается, что его пиковые продажи могут достигнуть около $3 млрд, а весь портфель биотеха способен приносить до $6,5 млрд.

4) Отставка генерального директора Seagen. Недавно Seagen потеряла генерального директора из-за расследования дела о домашнем насилии. В течение этого переходного периода руководство может решить продать компанию вместо того, чтобы искать нового генерального директора.

{kind=link}

🔴 Аргументы против сделки

1) При исключительно денежном финансировании долговая нагрузка значительно возрастет. Текущее соотношение чистый долг/EBITDA Merck составляет 1,05x. Сумма денежных средств на счете составляет 8,5 млрд. долларов США. При цене сделки в 200 долларов за акцию, сумма сделки составит 36,6 миллиарда долларов. Таким образом, компании потребуется выпустить облигации на сумму около 30 миллиардов долларов. Чистый долг после закрытия сделки составит около $53 млрд, а Чистый долг/EBITDA будет на уровне 2,4х. Хотя несколько конкурентов, AbbVie ( $ABBV ) (2,36x) и Amgen ( $AMGN ) (2,35х), имеют тот же уровень долговой нагрузки, с учетом ужесточения монетарной политики инвесторы могут негативно воспринять данную сделку.

2) Относительно высокие мультипликаторы. Seagen торгуется с коэффициентом 9,6x по Forward EV/S (2023 г.), в то время как средний исторический мультипликатор выкупа по сектору составляет 12x. Хотя мультипликатор SGEN ниже исторического, в этом секторе есть несколько компаний, которые торгуются со значительно более низкими мультипликаторами и имеют сопоставимые перспективы роста. Они могут стать более прибыльными объектами приобретения. Однако премиальная оценка Seagen объясняется уникальностью Seagen как актива. Уникальность связана с наличием у компании продвинутой ADC-платформы. Эта технология сочетает в себе функции химиотерапии и таргетной терапии. Используя эту технологическую платформу, компания уже получила одобрение на три препарата.

3) Компания может сделать одно или несколько небольших приобретений, вместо Seagen. В последние годы Merck не совершала особо крупных сделок. С 2009 года единственной сделкой на сумму более 10 миллиардов долларов было приобретение Acceleron Pharma, закрытое в ноябре 2021 года.

4) Возможность расширения партнерства. Как и прежде, Merck может приобрести не всю компанию. Вместо этого он может увеличить свою долю в Seagen и расширить ключевые области сотрудничества. Увеличение доли компании снизит вероятность того, что такой актив, как Seagen, перейдет к другому покупателю. Это снижает возможную конкуренцию в будущем и оставляет возможность для будущих слияний и поглощений.

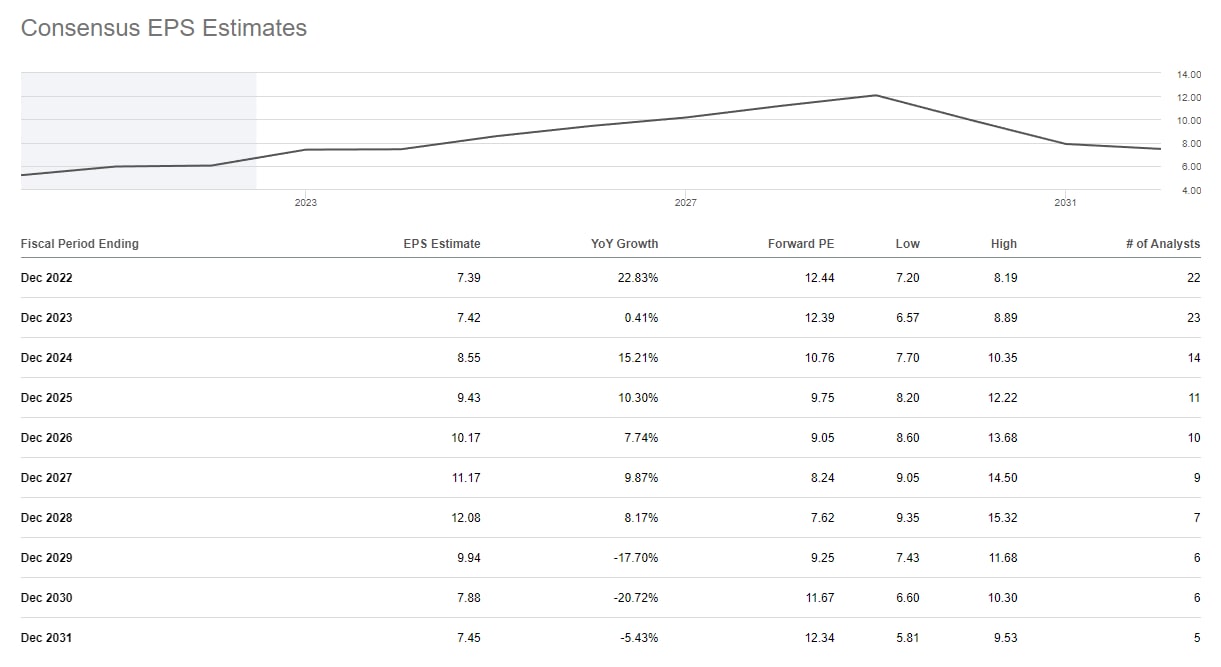

🚩Учитывая все вышесказанное, сделка кажется мне вероятной. Причем возможное поглощение может состояться с ценой акций $SGEN выше 200$ при текущей цене 174$. Это дает возможность заработать на акциях $SGEN. Merck, в свою очередь, остается привлекательным активом с форвардным P/E около 12 и див. доходностью около 3%. Хотя для покупок я бы рассмотрел откат хотя бы к 84$ или 72-73$ за акцию, именно рядом с 73$ я последний раз покупал акции Merck, которые держу в своем портфеле. Из 25 аналитиков, 9 рекомендуют Strong Buy, 5 за покупку, 11 советуют Держать акции, никто не рекомендует продавать. Целевая цена 96$. Как по мне, долгосрочно, актив хороший, я бы докупал на проливах, дополняя портфель бигфармы.

👇🏻Ниже консенсус-EPS Merck до 2031 года, обратите внимание на рост до окончания патента Keytruda.

#Merck #MRK #M&A #SGEN #новости

1) При исключительно денежном финансировании долговая нагрузка значительно возрастет. Текущее соотношение чистый долг/EBITDA Merck составляет 1,05x. Сумма денежных средств на счете составляет 8,5 млрд. долларов США. При цене сделки в 200 долларов за акцию, сумма сделки составит 36,6 миллиарда долларов. Таким образом, компании потребуется выпустить облигации на сумму около 30 миллиардов долларов. Чистый долг после закрытия сделки составит около $53 млрд, а Чистый долг/EBITDA будет на уровне 2,4х. Хотя несколько конкурентов, AbbVie ( $ABBV ) (2,36x) и Amgen ( $AMGN ) (2,35х), имеют тот же уровень долговой нагрузки, с учетом ужесточения монетарной политики инвесторы могут негативно воспринять данную сделку.

2) Относительно высокие мультипликаторы. Seagen торгуется с коэффициентом 9,6x по Forward EV/S (2023 г.), в то время как средний исторический мультипликатор выкупа по сектору составляет 12x. Хотя мультипликатор SGEN ниже исторического, в этом секторе есть несколько компаний, которые торгуются со значительно более низкими мультипликаторами и имеют сопоставимые перспективы роста. Они могут стать более прибыльными объектами приобретения. Однако премиальная оценка Seagen объясняется уникальностью Seagen как актива. Уникальность связана с наличием у компании продвинутой ADC-платформы. Эта технология сочетает в себе функции химиотерапии и таргетной терапии. Используя эту технологическую платформу, компания уже получила одобрение на три препарата.

3) Компания может сделать одно или несколько небольших приобретений, вместо Seagen. В последние годы Merck не совершала особо крупных сделок. С 2009 года единственной сделкой на сумму более 10 миллиардов долларов было приобретение Acceleron Pharma, закрытое в ноябре 2021 года.

4) Возможность расширения партнерства. Как и прежде, Merck может приобрести не всю компанию. Вместо этого он может увеличить свою долю в Seagen и расширить ключевые области сотрудничества. Увеличение доли компании снизит вероятность того, что такой актив, как Seagen, перейдет к другому покупателю. Это снижает возможную конкуренцию в будущем и оставляет возможность для будущих слияний и поглощений.

🚩Учитывая все вышесказанное, сделка кажется мне вероятной. Причем возможное поглощение может состояться с ценой акций $SGEN выше 200$ при текущей цене 174$. Это дает возможность заработать на акциях $SGEN. Merck, в свою очередь, остается привлекательным активом с форвардным P/E около 12 и див. доходностью около 3%. Хотя для покупок я бы рассмотрел откат хотя бы к 84$ или 72-73$ за акцию, именно рядом с 73$ я последний раз покупал акции Merck, которые держу в своем портфеле. Из 25 аналитиков, 9 рекомендуют Strong Buy, 5 за покупку, 11 советуют Держать акции, никто не рекомендует продавать. Целевая цена 96$. Как по мне, долгосрочно, актив хороший, я бы докупал на проливах, дополняя портфель бигфармы.

👇🏻Ниже консенсус-EPS Merck до 2031 года, обратите внимание на рост до окончания патента Keytruda.

#Merck #MRK #M&A #SGEN #новости

{kind=link}

💸 Уверен, что каждый инвестор обратил внимание на то, что творится с долларом и другими валютами в последнее время:

👉🏻 Сначала нам ввели ограничения на валютные операции.

👉🏻 Затем банки начали вводить комиссии за хранение валюты на счетах.

👉🏻 Все это время курс доллара находится на очень низких уровнях и непонятно сколько это будет продолжаться.

Мне практически каждый день задают вопросы о том, что сейчас делать с валютами, как и в чем хранить, нужно ли покупать по сниженному курсу или срочно избавляться от валюты и т. д.

📚 На вебинаре по Interactive Brokers, который пройдет уже завтра в 12:00 мск, мы с вами поговорим на эту тему. А также расскажу, что я сам делаю с валютой сейчас.

Обязательно регистрируйтесь на вебинар, если еще этого не сделали ⬇️

👉🏻 Сначала нам ввели ограничения на валютные операции.

👉🏻 Затем банки начали вводить комиссии за хранение валюты на счетах.

👉🏻 Все это время курс доллара находится на очень низких уровнях и непонятно сколько это будет продолжаться.

Мне практически каждый день задают вопросы о том, что сейчас делать с валютами, как и в чем хранить, нужно ли покупать по сниженному курсу или срочно избавляться от валюты и т. д.

📚 На вебинаре по Interactive Brokers, который пройдет уже завтра в 12:00 мск, мы с вами поговорим на эту тему. А также расскажу, что я сам делаю с валютой сейчас.

Обязательно регистрируйтесь на вебинар, если еще этого не сделали ⬇️

⚡️ С 4 июля в Тинькофф Инвестициях вводится плата 1% в месяц на остатки валют: доллар, евро и фунт стерлингов

В четверг, 23 июня, Тинькофф Банк ввел плату за обслуживание счетов в ключевых иностранных валютах, а на брокерских счетах Тинькофф Инвестиций плата вводится с 4 июля. Она будет взиматься ежедневно в размере 0,033%. Плата не затронет ценные бумаги и другие финансовые инструменты.

❓Зачем нужна плата

Это вынужденная мера, она обусловлена геополитическими рисками при работе с западными партнерами и нацелена на уменьшение валютной позиции Тинькофф Банка.

❓Сколько валюты нужно оставить на счету, чтобы не платить?

До 10 тыс. единиц каждой из валют (USD, EUR, GBP).

❓Суммируется ли валюта для исчисления платы

Нет, плата считается отдельно по каждой из валют (USD, EUR, GBP) на всех брокерских счетах. Например, если у вас на брокерском счету 9 тыс. евро и 9 тыс. долларов, то плата взиматься не будет.

❓Суммируется валюта на брокерских счетах

Все единицы каждой валюты на брокерских счетах, включая ИИС, будут суммированы. Например, если у вас есть 5 тыс. долларов на брокерском счету и 6 тыс. долларов на ИИС, то вы должны будете заплатить.

❓А что с карточным счетом

Дебетовый счет в банке учитывается отдельно от брокерских счетов. Можно хранить 9 тыс. долларов в банке, 9 тыс. долларов у брокера и не платить.

❓Какой размер платы

В день 0,033% от суммы для каждой из валют (USD, EUR, GBP).

❓С какого счета будет взиматься плата

Списание будет происходить с того счета, на котором находится наибольший остаток.

❓А что с маржинальной торговлей валютой

Плата также предусмотрена. Например, в портфеле клиента 15 тыс. долларов, купленных в лонг. Списание в этом случае составит 0,033% от 5 тыс. долларов в день, то есть 10 тыс. единиц валюты платой не облагаются.

❓Влияет ли тариф на размер платы

Нет. Плата одинаковая на всех тарифах.

🚩Спецоперация по дедолларизации продолжается! Комиссии за свифты тоже растут, а курс конвертации в рубль - лучше не придумаешь)) И это мы еще не прошли пик налоговых платежей экспортеров, который придется на след. неделю. Не удивлюсь, если протестируем 50 рублей за доллар. А по поводу комиссий. К счастью, я не припомню, чтобы у меня в банке было более 10 тыс. у.е. валюте. А на текущий момент нет ни одного цента. За исключением ценных бумаг, номинированных в долларах и евро.

#новости #валюта

В четверг, 23 июня, Тинькофф Банк ввел плату за обслуживание счетов в ключевых иностранных валютах, а на брокерских счетах Тинькофф Инвестиций плата вводится с 4 июля. Она будет взиматься ежедневно в размере 0,033%. Плата не затронет ценные бумаги и другие финансовые инструменты.

❓Зачем нужна плата

Это вынужденная мера, она обусловлена геополитическими рисками при работе с западными партнерами и нацелена на уменьшение валютной позиции Тинькофф Банка.

❓Сколько валюты нужно оставить на счету, чтобы не платить?

До 10 тыс. единиц каждой из валют (USD, EUR, GBP).

❓Суммируется ли валюта для исчисления платы

Нет, плата считается отдельно по каждой из валют (USD, EUR, GBP) на всех брокерских счетах. Например, если у вас на брокерском счету 9 тыс. евро и 9 тыс. долларов, то плата взиматься не будет.

❓Суммируется валюта на брокерских счетах

Все единицы каждой валюты на брокерских счетах, включая ИИС, будут суммированы. Например, если у вас есть 5 тыс. долларов на брокерском счету и 6 тыс. долларов на ИИС, то вы должны будете заплатить.

❓А что с карточным счетом

Дебетовый счет в банке учитывается отдельно от брокерских счетов. Можно хранить 9 тыс. долларов в банке, 9 тыс. долларов у брокера и не платить.

❓Какой размер платы

В день 0,033% от суммы для каждой из валют (USD, EUR, GBP).

❓С какого счета будет взиматься плата

Списание будет происходить с того счета, на котором находится наибольший остаток.

❓А что с маржинальной торговлей валютой

Плата также предусмотрена. Например, в портфеле клиента 15 тыс. долларов, купленных в лонг. Списание в этом случае составит 0,033% от 5 тыс. долларов в день, то есть 10 тыс. единиц валюты платой не облагаются.

❓Влияет ли тариф на размер платы

Нет. Плата одинаковая на всех тарифах.

🚩Спецоперация по дедолларизации продолжается! Комиссии за свифты тоже растут, а курс конвертации в рубль - лучше не придумаешь)) И это мы еще не прошли пик налоговых платежей экспортеров, который придется на след. неделю. Не удивлюсь, если протестируем 50 рублей за доллар. А по поводу комиссий. К счастью, я не припомню, чтобы у меня в банке было более 10 тыс. у.е. валюте. А на текущий момент нет ни одного цента. За исключением ценных бумаг, номинированных в долларах и евро.

#новости #валюта

{kind=link}

🧐Инсайдерская торговля. Ликбез

В тему "сигналов" и кнопки "бабло" поговорим про инсайдеров😊

📌Инсайдеры - это физические или юридические лица, у которых есть внутренняя закрытая информация о ценных бумагах. Яркие представители инсайдеров — члены совета директоров, топ-менеджеры, представители эмитентов... Если интересно, то вот здесь находится полный список лиц, которые относятся к инсайдерам на территории РФ.

Действия инсайдеров регулируются законом. Например, инсайдер обязан отчитываться о сделках с ценными бумагами своей компании, а ещё он не имеет права совершать сделки в некоторые дни, к таким дням относится канун выхода финансового отчета компании. Естественно, что эти ограничения не распространяются на другие активы инсайдера и сделки с финансовыми инструментами других компаний.

📌Инсайдерская информация

Закрытая информация с грифом "конфиденциально". Эти данные могут влиять на стоимость ценных бумаг компании. Наше законодательство установило перечень таких сведений.

❗️Прогнозы, рекомендации и другая открытая публичная информация не относится к инсайдерской.

📌Действия инсайдера

Есть специальные сервисы, которые отображают действия инсайдеров, более того, у многих инсайдеров есть личные блоги и они делятся своими сделками. Однако, вся эта информация далеко не 100% правда и истина, не стоит всецело полагаться на такие данные. Но быть в курсе и иметь представление о подобных сделках полезно. Например, такие данные стоит учитывать при проведении фундаментального анализа компании.

🔴А что если...

Информация — современное золото. Ресурс, который ценится не меньше, а то и больше любых драг.металлов. Что если инсайдер захочет чутка разбогатеть?

Т.к. действия инсайдеров и инсайдерская информация регулируются законодательством, то и наказания предусмотрены на законодательном уровне. Конечно, если поймают и докажут вину.

❗️Распространение слухов, ложных данных и использование конфиденциальной информации о компании с целью получения личной выгоды незаконно.❗️

👮🏻♂️ В зависимости от степени тяжести и последствий, можно получить штраф от 1 млн.рублей, запрет на биржевую торговлю, исправительные работы на срок до 4-х лет, а в некоторых случаях — тюремное заключение на срок до 6 лет.

❓Было полезно или интересно? Можете припомнить какой-нибудь скандал вокруг инсайдерской информации?

#инсайдеры #ликбез #финансы

В тему "сигналов" и кнопки "бабло" поговорим про инсайдеров😊

📌Инсайдеры - это физические или юридические лица, у которых есть внутренняя закрытая информация о ценных бумагах. Яркие представители инсайдеров — члены совета директоров, топ-менеджеры, представители эмитентов... Если интересно, то вот здесь находится полный список лиц, которые относятся к инсайдерам на территории РФ.

Действия инсайдеров регулируются законом. Например, инсайдер обязан отчитываться о сделках с ценными бумагами своей компании, а ещё он не имеет права совершать сделки в некоторые дни, к таким дням относится канун выхода финансового отчета компании. Естественно, что эти ограничения не распространяются на другие активы инсайдера и сделки с финансовыми инструментами других компаний.

📌Инсайдерская информация

Закрытая информация с грифом "конфиденциально". Эти данные могут влиять на стоимость ценных бумаг компании. Наше законодательство установило перечень таких сведений.

❗️Прогнозы, рекомендации и другая открытая публичная информация не относится к инсайдерской.

📌Действия инсайдера

Есть специальные сервисы, которые отображают действия инсайдеров, более того, у многих инсайдеров есть личные блоги и они делятся своими сделками. Однако, вся эта информация далеко не 100% правда и истина, не стоит всецело полагаться на такие данные. Но быть в курсе и иметь представление о подобных сделках полезно. Например, такие данные стоит учитывать при проведении фундаментального анализа компании.

🔴А что если...

Информация — современное золото. Ресурс, который ценится не меньше, а то и больше любых драг.металлов. Что если инсайдер захочет чутка разбогатеть?

Т.к. действия инсайдеров и инсайдерская информация регулируются законодательством, то и наказания предусмотрены на законодательном уровне. Конечно, если поймают и докажут вину.

❗️Распространение слухов, ложных данных и использование конфиденциальной информации о компании с целью получения личной выгоды незаконно.❗️

👮🏻♂️ В зависимости от степени тяжести и последствий, можно получить штраф от 1 млн.рублей, запрет на биржевую торговлю, исправительные работы на срок до 4-х лет, а в некоторых случаях — тюремное заключение на срок до 6 лет.

❓Было полезно или интересно? Можете припомнить какой-нибудь скандал вокруг инсайдерской информации?

#инсайдеры #ликбез #финансы

{kind=link}

👋 Всем привет!

Напоминаю, что уже меньше чем через час проведу вебинар по Interactive Brokers.

💬 Обсудим:

- возможности и риски инвестиций через IB,

- актуальные новости по санкциям и ограничениям,

- что делать с иностранными валютами в текущей ситуации.

❗️ Стартуем в 12:00 мск.

Обязательно регистрируйтесь и до встречи на вебинаре ⬇️

Напоминаю, что уже меньше чем через час проведу вебинар по Interactive Brokers.

💬 Обсудим:

- возможности и риски инвестиций через IB,

- актуальные новости по санкциям и ограничениям,

- что делать с иностранными валютами в текущей ситуации.

❗️ Стартуем в 12:00 мск.

Обязательно регистрируйтесь и до встречи на вебинаре ⬇️

📕Финансовая грамотность и статистика

Недавно вышла занимательная статистика по социальному опросу среди наших соотечественников о финансах. В этой статье остановимся на самых интересных результатах.

- исследование проводилось Почта Банком совместно с Центром финансовой грамотности НИФИ Минфина РФ.

Сразу к данным респондентов ⬇️

🔷️ 67,7%, - разбираются в финансовых вопросах;

🔷️5,4% - открыто заявили, что плохо разбираются и не владеют даже азами финансовой грамотности.

〰️〰️〰️

❗😱Каждый четвертый считает, что разбирается в финансовых вопросах.

〰️〰️〰️

💁♀️Женщины признавали пробелы в знаниях чаще, чем мужчины (6% против 3%).

〰️〰️〰️

👶Молодёжь склонна оценивать свои знания выше, чем люди среднего возраста⬇️

🔷️39% респондентов 14–22 лет считают, что отлично разбираются в вопросах финансовой грамотности.

🔷️75% респондентов старше 50 лет признают, что имеют представление и знания только по некоторым финансовым вопросам.

〰️〰️〰️

🔷️66% респондентов заявили, что за последний год не совершали серьёзных ошибок в обращении со своими финансами.

💬 Много вопросов вызывают эти данные, т.к. последний год явно не типичный и даже профессиональные финансисты терпят убытки и совершают ошибки.

🔷️22% респондентов ошибались и совершали убыточные операции со своими активами.

〰️〰️〰️

Молодёжь (до 22 лет) и самая старшая возрастная группа (65+ лет) чаще признают свои провалы (34% и 40% респондентов соответственно).

〰️〰️〰️

Серьезные оплошности с деньгами мужчины совершали чаще женщин — 26% против 20%.

💬Такая статистика в целом отражает мышление людей и она субъективна. Но даже такие опросы всё же нужны🕵️♂️

❓Как вы оцениваете свои финансовые операции за этот год? По вашим ощущениям, как вы справляетесь со сложившейся экономической ситуацией? Пишите в комментариях⬇️

P.S. где-то тут должна быть реклама курса по фин.грамотности 🤣

#статистика #соцопрос #финансоваяграмотность

Недавно вышла занимательная статистика по социальному опросу среди наших соотечественников о финансах. В этой статье остановимся на самых интересных результатах.

- исследование проводилось Почта Банком совместно с Центром финансовой грамотности НИФИ Минфина РФ.

Сразу к данным респондентов ⬇️

🔷️ 67,7%, - разбираются в финансовых вопросах;

🔷️5,4% - открыто заявили, что плохо разбираются и не владеют даже азами финансовой грамотности.

〰️〰️〰️

❗😱Каждый четвертый считает, что разбирается в финансовых вопросах.

〰️〰️〰️

💁♀️Женщины признавали пробелы в знаниях чаще, чем мужчины (6% против 3%).

〰️〰️〰️

👶Молодёжь склонна оценивать свои знания выше, чем люди среднего возраста⬇️

🔷️39% респондентов 14–22 лет считают, что отлично разбираются в вопросах финансовой грамотности.

🔷️75% респондентов старше 50 лет признают, что имеют представление и знания только по некоторым финансовым вопросам.

〰️〰️〰️

🔷️66% респондентов заявили, что за последний год не совершали серьёзных ошибок в обращении со своими финансами.

💬 Много вопросов вызывают эти данные, т.к. последний год явно не типичный и даже профессиональные финансисты терпят убытки и совершают ошибки.

🔷️22% респондентов ошибались и совершали убыточные операции со своими активами.

〰️〰️〰️

Молодёжь (до 22 лет) и самая старшая возрастная группа (65+ лет) чаще признают свои провалы (34% и 40% респондентов соответственно).

〰️〰️〰️

Серьезные оплошности с деньгами мужчины совершали чаще женщин — 26% против 20%.

💬Такая статистика в целом отражает мышление людей и она субъективна. Но даже такие опросы всё же нужны🕵️♂️

❓Как вы оцениваете свои финансовые операции за этот год? По вашим ощущениям, как вы справляетесь со сложившейся экономической ситуацией? Пишите в комментариях⬇️

P.S. где-то тут должна быть реклама курса по фин.грамотности 🤣

#статистика #соцопрос #финансоваяграмотность

{kind=link}

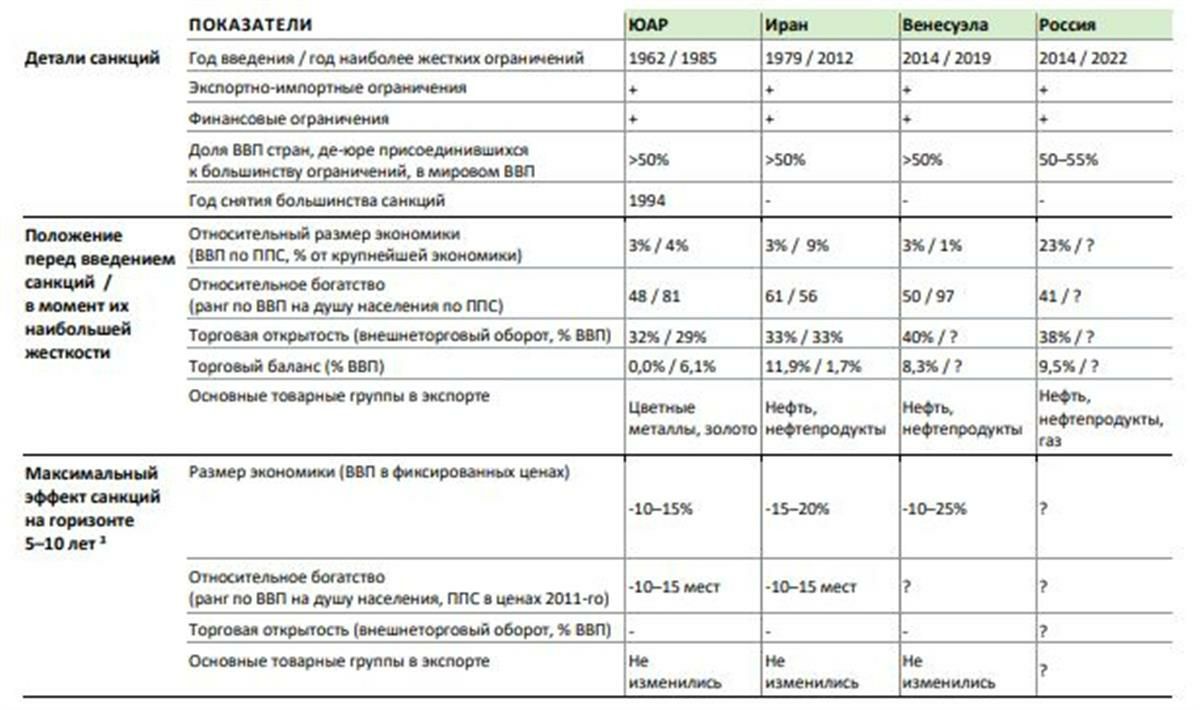

📌Санкции и прогнозы на 5-10 лет

Ранее, мы писали о том, что текущая ситуация не нова и есть исторические примеры развития событий. В этом посте как раз про опыт других стран и период экономического восстановления.

Сегодня поговорим про сходства и различия между Россией и другими странами. Большинство данных собрано аналитической компанией АКРА.

Итак, сравнение будет со странами, у которых:

🔸схожие внешнеторговые специализации;

🔸сталкивались с эмбарго;

🔸находились под длительными санкциями.

Причем, мы будем рассматривать не просто страны, но и исторические периоды⬇️

🇿🇦ЮАР (1962–1971 годы)

Ограничения импорта нефти и оружия; частичные преграды для международного сотрудничества в сфере культуры, спорта и образования.

🇿🇦ЮАР (1986–1994 годы)

Значительные ограничения импорта из ЕС, США, Японии и других стран; средние ограничения экспорта в крупнейших товарных категориях; международные компании прекращают сотрудничество и сворачивают деятельность.

🇮🇷Иран (1979–1989 годы)

Заморозка международных резервов и частных иностранных активов; вторичные санкции со стороны США; продолжение действия ограничений на экспорт нефтепродуктов; ирано-иракская война.

🇮🇷Иран (2010–2022 годы)

Запрет на импорт технологий нефтедобычи и производства нефтепродуктов и оружия из ЕС; запрет на инвестиции и кредитование правительства; отключение банков от SWIFT; нефтяное эмбарго (ЕС + США); заморозка международных резервов.

🇻🇪Венесуэла (2014–2022 годы)

Заморозка активов ЦБ и банков; ограничения экспорта в основных товарных категориях (США); ограничения импорта оружия из ЕС; уже существующий глубокий экономический и политический кризис.

🟢Сходства

— Эмбарго со стороны как минимум одного ключевого торгового партнера.

— Среднее ВВП (40–80 места по ВВП на душу населения по ППС в соответствующем году).

— Относительно слабо открыты для внешней торговли (внешнеторговый оборот - 30–40% ВВП).

— Доля стран, де-юре присоединившихся к основным санкциям, в мировом ВВП была во всех случаях сопоставима на пике жесткости ограничений (>50%).

🔴Отличия России

— Россия на момент ввода санкций имела более диверсифицированную промышленность.

— У России более крупная экономика (в 2-7 раз).

— В разы больше природных ресурсов и продовольствия.

— Экономика России перед введением ограничений не имела перспектив реализации демографического дивиденда для поддержки экономического роста, а скорость введения большинства жестких санкций в нашем случае была существенно выше (заняла несколько месяцев, а не лет).

⤵️Ниже приведена таблица основных характеристик санкционных режимов в рассматриваемых странах.

#ликбез #история #санкции #прогнозы

Ранее, мы писали о том, что текущая ситуация не нова и есть исторические примеры развития событий. В этом посте как раз про опыт других стран и период экономического восстановления.

Сегодня поговорим про сходства и различия между Россией и другими странами. Большинство данных собрано аналитической компанией АКРА.

Итак, сравнение будет со странами, у которых:

🔸схожие внешнеторговые специализации;

🔸сталкивались с эмбарго;

🔸находились под длительными санкциями.

Причем, мы будем рассматривать не просто страны, но и исторические периоды⬇️

🇿🇦ЮАР (1962–1971 годы)

Ограничения импорта нефти и оружия; частичные преграды для международного сотрудничества в сфере культуры, спорта и образования.

🇿🇦ЮАР (1986–1994 годы)

Значительные ограничения импорта из ЕС, США, Японии и других стран; средние ограничения экспорта в крупнейших товарных категориях; международные компании прекращают сотрудничество и сворачивают деятельность.

🇮🇷Иран (1979–1989 годы)

Заморозка международных резервов и частных иностранных активов; вторичные санкции со стороны США; продолжение действия ограничений на экспорт нефтепродуктов; ирано-иракская война.

🇮🇷Иран (2010–2022 годы)

Запрет на импорт технологий нефтедобычи и производства нефтепродуктов и оружия из ЕС; запрет на инвестиции и кредитование правительства; отключение банков от SWIFT; нефтяное эмбарго (ЕС + США); заморозка международных резервов.

🇻🇪Венесуэла (2014–2022 годы)

Заморозка активов ЦБ и банков; ограничения экспорта в основных товарных категориях (США); ограничения импорта оружия из ЕС; уже существующий глубокий экономический и политический кризис.

🟢Сходства

— Эмбарго со стороны как минимум одного ключевого торгового партнера.

— Среднее ВВП (40–80 места по ВВП на душу населения по ППС в соответствующем году).

— Относительно слабо открыты для внешней торговли (внешнеторговый оборот - 30–40% ВВП).

— Доля стран, де-юре присоединившихся к основным санкциям, в мировом ВВП была во всех случаях сопоставима на пике жесткости ограничений (>50%).

🔴Отличия России

— Россия на момент ввода санкций имела более диверсифицированную промышленность.

— У России более крупная экономика (в 2-7 раз).

— В разы больше природных ресурсов и продовольствия.

— Экономика России перед введением ограничений не имела перспектив реализации демографического дивиденда для поддержки экономического роста, а скорость введения большинства жестких санкций в нашем случае была существенно выше (заняла несколько месяцев, а не лет).

⤵️Ниже приведена таблица основных характеристик санкционных режимов в рассматриваемых странах.

#ликбез #история #санкции #прогнозы

{kind=link}

💥 В России случился дефолт впервые более чем за 100 лет

Итак, сегодня ночью истек льготный период для выплаты платежей по суверенному долгу РФ в валюте.

💸 Что интересно, деньги то есть и заплатить РФ может, но технической возможности этого сделать нет из-за санкций. Интересно получается, что формально мы допустили дефолт. Но по факту - готовы платить, а вот запад принимать не хочет. По сути дела, это дефолт "искусственный", созданный со стороны западных стран. И тут я бы скорее к "мировой финансовой системе" задал вопрос. РФ готова заплатить ребят, а где же мои деньги?

Ранее дефолт официально объявляли международные рейтинговые агентства, но из-за санкций они отозвали все свои рейтинги и не покрывают Россию. Судебных исков от владельцев еврооблигаций, возможно, удастся избежать — им может быть выгоднее получить свои платежи в порядке, предложенном Минфином, и отказаться от претензий в будущем. Однако здесь есть неопределенность, связанная с риском вторичных санкций для самих кредиторов, если они согласятся на предложенные условия.

🇷🇺 Российский рынок у нас сегодня растет. Рубль после резкого ослабления в начале торгов опять перешел к укреплению. Впереди налоговой период, так что рубль может быть еще сильнее. Но этот курс неадекватный и рано или поздно мы вернемся к отметкам за 70, но сложно сказать когда именно. Когда сырье уйдет вниз, других вариантов, кроме ослабления рубля, просто не будет.

🛢Цены на нефть Brent сейчас находятся около $110 за баррель. На проходящей в эти дни встрече G7 обсуждается идея введения потолка цен на российскую нефть, но пока нет ясности о механизме ее реализации. Как сообщается, страны «Большой семерки» намерены увеличить стоимость экспорта нефти из РФ путем повышения страховых, транспортных и других расходов, связанных с экспортом и продажей нефти и нефтепродуктов.

🔻Корректируются сегодня акции золотодобытчиков после заявлений со стороны лидеров G7 о планируемом эмбарго в отношении российского золота. В моменте падение было сильнее, сейчас уже немного откупили, на тек. момент $POLY и $PLZL почти -3%.

🔺Зато очень бодро тарят расписки $FIVE +5%, а $OZON в лидерах роста, прибавляет почти +6%, ну и $VKCO +4%. И если последние две бумаги я имею в штучном количестве, буквально по паре штук, причем $VKCO висит в лидерах падения под -80% 😅 (шикарные инвестиции), то в $FIVE у меня позиция более серьезная, делал и делаю ставку на эту компанию, на прошлой неделе даже небольшие докупки по 820-830 рублей за расписку делал. Хотя общий результат по ней тоже около -25% на текущий момент.

🇺🇸 Америка очень неплохо выросла в пятницу и вообще за прошлую неделю. Пока все это выглядит как отскок к дальнейшему падению на медвежьем рынке. Впрочем, тот же JP Morgan считает, что на этой неделе рост продолжится.

🗯 "Акции могут вырасти на 7% на этой неделе, т.к. ребалансировка инвестиционных портфелей в конце квартала выльется в покупки акций"

Я пока делал минимальные покупки в бумагах с интересной див. доходностью (скажем, выше 4 и 5%), большая часть позиций открывалась в продажах PUT опционов на позапрошлой и в начале прошлой недели. Это дает возможность фиксации возможной цены покупки ниже текущей (если вы потенциально готовы по такой цене приобрести актив) и получения премии более высокой, чем дивиденды.

📈 Можно ли участвовать в этом росте? Можно. Но учтите, с максимальной вероятностью, это всего лишь отскок к падению. Да, можем увидеть еще даже +5-10% по S&P, но дальше снова вниз.

#новости #обзоррынка #дефолт

Итак, сегодня ночью истек льготный период для выплаты платежей по суверенному долгу РФ в валюте.

💸 Что интересно, деньги то есть и заплатить РФ может, но технической возможности этого сделать нет из-за санкций. Интересно получается, что формально мы допустили дефолт. Но по факту - готовы платить, а вот запад принимать не хочет. По сути дела, это дефолт "искусственный", созданный со стороны западных стран. И тут я бы скорее к "мировой финансовой системе" задал вопрос. РФ готова заплатить ребят, а где же мои деньги?

Ранее дефолт официально объявляли международные рейтинговые агентства, но из-за санкций они отозвали все свои рейтинги и не покрывают Россию. Судебных исков от владельцев еврооблигаций, возможно, удастся избежать — им может быть выгоднее получить свои платежи в порядке, предложенном Минфином, и отказаться от претензий в будущем. Однако здесь есть неопределенность, связанная с риском вторичных санкций для самих кредиторов, если они согласятся на предложенные условия.

🇷🇺 Российский рынок у нас сегодня растет. Рубль после резкого ослабления в начале торгов опять перешел к укреплению. Впереди налоговой период, так что рубль может быть еще сильнее. Но этот курс неадекватный и рано или поздно мы вернемся к отметкам за 70, но сложно сказать когда именно. Когда сырье уйдет вниз, других вариантов, кроме ослабления рубля, просто не будет.

🛢Цены на нефть Brent сейчас находятся около $110 за баррель. На проходящей в эти дни встрече G7 обсуждается идея введения потолка цен на российскую нефть, но пока нет ясности о механизме ее реализации. Как сообщается, страны «Большой семерки» намерены увеличить стоимость экспорта нефти из РФ путем повышения страховых, транспортных и других расходов, связанных с экспортом и продажей нефти и нефтепродуктов.

🔻Корректируются сегодня акции золотодобытчиков после заявлений со стороны лидеров G7 о планируемом эмбарго в отношении российского золота. В моменте падение было сильнее, сейчас уже немного откупили, на тек. момент $POLY и $PLZL почти -3%.

🔺Зато очень бодро тарят расписки $FIVE +5%, а $OZON в лидерах роста, прибавляет почти +6%, ну и $VKCO +4%. И если последние две бумаги я имею в штучном количестве, буквально по паре штук, причем $VKCO висит в лидерах падения под -80% 😅 (шикарные инвестиции), то в $FIVE у меня позиция более серьезная, делал и делаю ставку на эту компанию, на прошлой неделе даже небольшие докупки по 820-830 рублей за расписку делал. Хотя общий результат по ней тоже около -25% на текущий момент.

🇺🇸 Америка очень неплохо выросла в пятницу и вообще за прошлую неделю. Пока все это выглядит как отскок к дальнейшему падению на медвежьем рынке. Впрочем, тот же JP Morgan считает, что на этой неделе рост продолжится.

🗯 "Акции могут вырасти на 7% на этой неделе, т.к. ребалансировка инвестиционных портфелей в конце квартала выльется в покупки акций"

Я пока делал минимальные покупки в бумагах с интересной див. доходностью (скажем, выше 4 и 5%), большая часть позиций открывалась в продажах PUT опционов на позапрошлой и в начале прошлой недели. Это дает возможность фиксации возможной цены покупки ниже текущей (если вы потенциально готовы по такой цене приобрести актив) и получения премии более высокой, чем дивиденды.

📈 Можно ли участвовать в этом росте? Можно. Но учтите, с максимальной вероятностью, это всего лишь отскок к падению. Да, можем увидеть еще даже +5-10% по S&P, но дальше снова вниз.

#новости #обзоррынка #дефолт

{kind=link}

🔖 Саммит G7 и ограничение цен на углеводороды из РФ?

👉🏻 "Семерка" объявила о намерении искать пути сокращения доходов России от углеводородов, "поддерживая стабильность на мировом рынке энергоресурсов и минимизируя негативные экономические последствия, особенно для стран со средним и низким уровнем дохода".

👉🏻 Накануне лидеры G7 договорились изучить возможность ограничить цены на российский газ, сообщает Bloomberg. А это значит, цены на газ в Европе могут стать еще выше!

👉🏻 Кроме того, Шольц упомянул об обсуждении идеи с введением лимита цен на нефть РФ.

💬 "Что касается возможного лимита на цены на нефть: это очень амбициозная, перспективная идея... это то, что мы в самом деле вынуждены сделать. Мы должны продолжать изучать, проработать ее", - сказал он.

👉🏻 Лидеры стран G7 на саммите в Баварии договорились изучить возможность введения полного запрета на услуги по перевозке нефти и нефтепродуктов из России, пока их не станут продавать по цене, согласованной международным сообществом.

🔻Сегодня, кстати, из нефтяных фишек плохо смотрится Лукойл $LKOH . Вице-президент Лукойла Леонид Федун покидает свою должность. Акции Лукойла, конечно, сейчас смотрятся дешево, должны они стоить 4500-5000. Но как бы это все не было признаком того, что компанию готовят к поглощению.

#обзоррынка #санкции #LKOH

👉🏻 "Семерка" объявила о намерении искать пути сокращения доходов России от углеводородов, "поддерживая стабильность на мировом рынке энергоресурсов и минимизируя негативные экономические последствия, особенно для стран со средним и низким уровнем дохода".

👉🏻 Накануне лидеры G7 договорились изучить возможность ограничить цены на российский газ, сообщает Bloomberg. А это значит, цены на газ в Европе могут стать еще выше!

👉🏻 Кроме того, Шольц упомянул об обсуждении идеи с введением лимита цен на нефть РФ.

💬 "Что касается возможного лимита на цены на нефть: это очень амбициозная, перспективная идея... это то, что мы в самом деле вынуждены сделать. Мы должны продолжать изучать, проработать ее", - сказал он.

👉🏻 Лидеры стран G7 на саммите в Баварии договорились изучить возможность введения полного запрета на услуги по перевозке нефти и нефтепродуктов из России, пока их не станут продавать по цене, согласованной международным сообществом.

🔻Сегодня, кстати, из нефтяных фишек плохо смотрится Лукойл $LKOH . Вице-президент Лукойла Леонид Федун покидает свою должность. Акции Лукойла, конечно, сейчас смотрятся дешево, должны они стоить 4500-5000. Но как бы это все не было признаком того, что компанию готовят к поглощению.

#обзоррынка #санкции #LKOH

{kind=link}

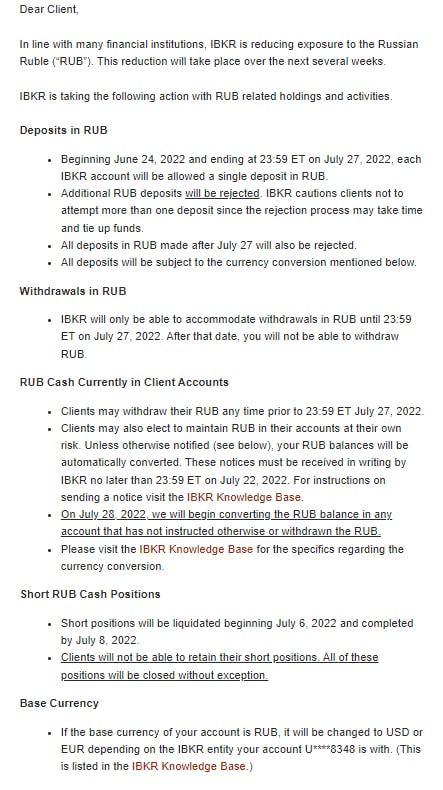

📩 Официальное письмо от Interactive Brokers по работе с рублями

❗️IBKR примет следующие меры в отношении рубля:

▫️Внесение средств в RUB

С 24 июня 2022 г. по 23:59 (ET) 27 июля 2022 г. на каждый счет в IBKR можно выполнить один перевод в RUB.

Последующие депозиты в рублях будут отклонены. Просим Вас не делать больше одного перевода, поскольку возврат средств может занять длительное время, в течение которого они будут недоступны.

Все депозиты в RUB, сделанные после 27 июля, также будут отклонены.

Все переводы будут сконвертированы в другую валюту, как указано ниже.

▫️Снятие средств в RUB

IBKR сможет обработать выводы средств в RUB только до 23:59 (ET) 27 июля 2022 г. После этого исходящие переводы в рублях будут заблокированы.

▫️Рублевые остатки на счетах клиентов

Клиенты могут снять свои остатки в RUB в любое время до 23:59 (ET) 27 июля 2022 г.

Клиенты также могут оставить рубли на своем счете на свой риск. Ваши остатки в рублях будут автоматически сконвертированы 28 июля 2022 г. .

▫️Короткие позиции с наличными RUB

Короткие позиции будут ликвидированы с 6 июля 2022 г. по 8 июля 2022 г.

Клиенты не могут сохранить свои короткие позиции. Все без исключения позиции будут закрыты.

▫️Базовая валюта

Если базовой валютой Вашего счета является RUB, то она автоматически поменяется на USD или EUR в зависимости от филиала IBKR, в котором открыт счет

📝 Еще одна новость, что европейский брокер Exante сегодня прислал уведомление российским клиентам о том, что им до 12 июля необходимо вывести свои активы и средства со счетов, иначе бумаги будут проданы принудительно и будет взиматься ежедневная комиссия в 25 евро.

⚠️ Но это касается только клиентов со счетом менее 10 тыс. евро, ранее получавших уведомление от брокера и не закрывших счет.

🔖 Ну и в субботу провели вебинар по текущей ситуации в Interactive Brokers.

Там было много интересных и не самых приятных новостей.

Ситуация с рублями в IB теперь прояснилась, но в целом все так, как мы и обсуждали.

Проговорили и возможности, которые дает брокер и все риски.

👍🏻 Спасибо всем кто пришел, судя по вашим отзывам и настроению участников было очень полезно и интересно.

🖥 Всем кто регистрировался, конечно же, доступна запись, так что посмотрите.

📚 Также на вебинаре презентовал свой курс по Interactive Brokers, для подписчиков канала сейчас действует скидка 👈🏻

💡Ну и есть идея провести стрим на YouTube на тему того, что сейчас можно сделать с валютой, чтобы не отдавать банкам по 12% годовых и не потерять все на "дедолларизации". И в контексте этого, опять же, поговорить о том, чем тут может помочь Interactive Brokers. Только стрим провести в формате живого общения, поделиться своими идеями и поотвечать на ваши вопросы. 👇🏻Напишите если будет интересно.

#IB #IBKR #InteractiveBrokers #Exante

❗️IBKR примет следующие меры в отношении рубля:

▫️Внесение средств в RUB

С 24 июня 2022 г. по 23:59 (ET) 27 июля 2022 г. на каждый счет в IBKR можно выполнить один перевод в RUB.

Последующие депозиты в рублях будут отклонены. Просим Вас не делать больше одного перевода, поскольку возврат средств может занять длительное время, в течение которого они будут недоступны.

Все депозиты в RUB, сделанные после 27 июля, также будут отклонены.

Все переводы будут сконвертированы в другую валюту, как указано ниже.

▫️Снятие средств в RUB

IBKR сможет обработать выводы средств в RUB только до 23:59 (ET) 27 июля 2022 г. После этого исходящие переводы в рублях будут заблокированы.

▫️Рублевые остатки на счетах клиентов

Клиенты могут снять свои остатки в RUB в любое время до 23:59 (ET) 27 июля 2022 г.

Клиенты также могут оставить рубли на своем счете на свой риск. Ваши остатки в рублях будут автоматически сконвертированы 28 июля 2022 г. .

▫️Короткие позиции с наличными RUB

Короткие позиции будут ликвидированы с 6 июля 2022 г. по 8 июля 2022 г.

Клиенты не могут сохранить свои короткие позиции. Все без исключения позиции будут закрыты.

▫️Базовая валюта

Если базовой валютой Вашего счета является RUB, то она автоматически поменяется на USD или EUR в зависимости от филиала IBKR, в котором открыт счет

📝 Еще одна новость, что европейский брокер Exante сегодня прислал уведомление российским клиентам о том, что им до 12 июля необходимо вывести свои активы и средства со счетов, иначе бумаги будут проданы принудительно и будет взиматься ежедневная комиссия в 25 евро.

⚠️ Но это касается только клиентов со счетом менее 10 тыс. евро, ранее получавших уведомление от брокера и не закрывших счет.

🔖 Ну и в субботу провели вебинар по текущей ситуации в Interactive Brokers.

Там было много интересных и не самых приятных новостей.

Ситуация с рублями в IB теперь прояснилась, но в целом все так, как мы и обсуждали.

Проговорили и возможности, которые дает брокер и все риски.

👍🏻 Спасибо всем кто пришел, судя по вашим отзывам и настроению участников было очень полезно и интересно.

🖥 Всем кто регистрировался, конечно же, доступна запись, так что посмотрите.

📚 Также на вебинаре презентовал свой курс по Interactive Brokers, для подписчиков канала сейчас действует скидка 👈🏻

💡Ну и есть идея провести стрим на YouTube на тему того, что сейчас можно сделать с валютой, чтобы не отдавать банкам по 12% годовых и не потерять все на "дедолларизации". И в контексте этого, опять же, поговорить о том, чем тут может помочь Interactive Brokers. Только стрим провести в формате живого общения, поделиться своими идеями и поотвечать на ваши вопросы. 👇🏻Напишите если будет интересно.

#IB #IBKR #InteractiveBrokers #Exante

{kind=link}

⚡️ВВП США в первом квартале снизился больше, чем предполагалось изначально, из-за роста инфляции

🔸 ВВП за 1 квартал (третья оценка): -1,6% против прогноза -1,4%

Ранее сообщалось о снижении американского ВВП в январе-марте на 1,5%. Причем эксперты не ожидали пересмотра этих данных

В четвертом квартале прошлого года ВВП США вырос на 6,9%.

🔸 Индекс цен PCE: +7,1% против +7,0% ранее.

🔸 Базовые цены PCE: +5,2% против +5,1% консенсуса и +5,1% ранее.

🔸 Реальный располагаемый личный доход упал на 7,8% в первом квартале, а личные сбережения в размере 1,02 трлн долларов снизились с 1,45 трлн долларов в четвертом квартале.

🚩Что же, укладываемся в наши прогнозы, рецессия + инфляция = стагфляция, самый плохой сценарий. Интересно, как поведут себя монетарные власти? Чтобы побороть инфляцию надо повышать ставку, чем выше будет ставка, тем хуже будет экономики. Либо высокая инфляция, либо рецессия.

📝 Также надо помнить, что скоро начнется сезон отчетности в США, посмотрим как компании будут справляться с инфляцией и как это отразится на отчетах.

💬 Джеймс Коултер: "Первая фаза спада - снижение мультипликаторов фондового рынка - близка к завершению. Следующая - инфляционный удар по отчетностям компаний из S&P 500, по которым ожидания все еще завышены"

💵 А у нас продолжается история с укреплением рубля, сегодня почти до 50 р. за доллар добивали. И немного отскочили обратно после заявлений глав Минфина и ЦБ. Глава Минфина Антон Силуанов заявил, что часть сырьевых сверхдоходов госбюджета может быть направлена на валютные интервенции для влияния на курс рубля в рамках обновленного бюджетного правила. По словам министра, власти также готовы фактически отменить репатриацию валютной выручки. Кроме того, глава ЦБ Эльвира Набиуллина сообщила, что ограничения на вывод физлицами валюты за рубеж могут быть смягчены или вовсе отменены.

Такой курс конечно убивает весь экспорт и экспортное производство. Да, в баксах то цены на все пока неплохие. Но выручка в рублях снижается, а себестоимость - рублевая. Долго с таким курсом существовать нельзя, это вроде всем понятно, но сделать пока ничего не могут. Когда то говорили о том, что будут искусственно занижать курс, как бы теперь курс искусственно не подняли))

#прогнозы #ВВП #macro #доллар

🔸 ВВП за 1 квартал (третья оценка): -1,6% против прогноза -1,4%

Ранее сообщалось о снижении американского ВВП в январе-марте на 1,5%. Причем эксперты не ожидали пересмотра этих данных

В четвертом квартале прошлого года ВВП США вырос на 6,9%.

🔸 Индекс цен PCE: +7,1% против +7,0% ранее.

🔸 Базовые цены PCE: +5,2% против +5,1% консенсуса и +5,1% ранее.

🔸 Реальный располагаемый личный доход упал на 7,8% в первом квартале, а личные сбережения в размере 1,02 трлн долларов снизились с 1,45 трлн долларов в четвертом квартале.

🚩Что же, укладываемся в наши прогнозы, рецессия + инфляция = стагфляция, самый плохой сценарий. Интересно, как поведут себя монетарные власти? Чтобы побороть инфляцию надо повышать ставку, чем выше будет ставка, тем хуже будет экономики. Либо высокая инфляция, либо рецессия.

📝 Также надо помнить, что скоро начнется сезон отчетности в США, посмотрим как компании будут справляться с инфляцией и как это отразится на отчетах.

💬 Джеймс Коултер: "Первая фаза спада - снижение мультипликаторов фондового рынка - близка к завершению. Следующая - инфляционный удар по отчетностям компаний из S&P 500, по которым ожидания все еще завышены"

💵 А у нас продолжается история с укреплением рубля, сегодня почти до 50 р. за доллар добивали. И немного отскочили обратно после заявлений глав Минфина и ЦБ. Глава Минфина Антон Силуанов заявил, что часть сырьевых сверхдоходов госбюджета может быть направлена на валютные интервенции для влияния на курс рубля в рамках обновленного бюджетного правила. По словам министра, власти также готовы фактически отменить репатриацию валютной выручки. Кроме того, глава ЦБ Эльвира Набиуллина сообщила, что ограничения на вывод физлицами валюты за рубеж могут быть смягчены или вовсе отменены.

Такой курс конечно убивает весь экспорт и экспортное производство. Да, в баксах то цены на все пока неплохие. Но выручка в рублях снижается, а себестоимость - рублевая. Долго с таким курсом существовать нельзя, это вроде всем понятно, но сделать пока ничего не могут. Когда то говорили о том, что будут искусственно занижать курс, как бы теперь курс искусственно не подняли))

#прогнозы #ВВП #macro #доллар

🏢 В такие непонятные и волатильные времена можно и о недвижимости снова поговорить

В новом ролике разберем ЗПИФ ПАРУС-СБЛ от УК ПАРУС.

🚚 Арендатор здесь серьезный - СберЛогистика, целевая доходность 10.6% годовых, но с учетом роста цены недвижимости может достигать до 20%. Но я бы закладывался по большей части на 10.6% от арендных платежей + возможный бонус от роста стоимости объекта.

В ролике расскажу:

👉🏻 Как работают ЗПИФы

👉🏻 Об управляющей компании

👉🏻 О финансовой модели ЗПИФ Парус-СБЛ и сколько можно заработать

👉🏻 Расскажу о плюсах и преимуществах фонда

👉🏻 Разумеется, расскажу о всех рисках и минусах, чтобы вы их понимали

💸 Главное, что этот ЗПИФ можно купить на Мосбирже, но доступен он только квал. инвесторам.

🔖 Ролик с обзором нового ЗПИФ уже доступен на моем YouTube канале 👉🏻 тут 👈🏻

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

💥 И уже почти готов для вас новый ролик, в котором будем разбирать лучшие акции РФ для покупки на горизонте 5 лет!

#YouTube #YT #ЗПИФ #недвижимость

В новом ролике разберем ЗПИФ ПАРУС-СБЛ от УК ПАРУС.

🚚 Арендатор здесь серьезный - СберЛогистика, целевая доходность 10.6% годовых, но с учетом роста цены недвижимости может достигать до 20%. Но я бы закладывался по большей части на 10.6% от арендных платежей + возможный бонус от роста стоимости объекта.

В ролике расскажу:

👉🏻 Как работают ЗПИФы

👉🏻 Об управляющей компании

👉🏻 О финансовой модели ЗПИФ Парус-СБЛ и сколько можно заработать

👉🏻 Расскажу о плюсах и преимуществах фонда

👉🏻 Разумеется, расскажу о всех рисках и минусах, чтобы вы их понимали

💸 Главное, что этот ЗПИФ можно купить на Мосбирже, но доступен он только квал. инвесторам.

🔖 Ролик с обзором нового ЗПИФ уже доступен на моем YouTube канале 👉🏻 тут 👈🏻

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

💥 И уже почти готов для вас новый ролик, в котором будем разбирать лучшие акции РФ для покупки на горизонте 5 лет!

#YouTube #YT #ЗПИФ #недвижимость

YouTube

Инвестиции в коммерческую недвижимость: Обзор ЗПИФ Парус-СБЛ. Инвестиции в недвижимость на бирже.

👉🏻 Подробнее о фонде можно узнать на сайте управляющей компании PARUS Asset Management: http://bit.do/fUCtn

💰 Паи фонда с главным складом компании «Сберлогистика» доступны квалифицированным инвесторам по тикеру «ПАРУС-СБЛ» (RU000A104172)

===============…

💰 Паи фонда с главным складом компании «Сберлогистика» доступны квалифицированным инвесторам по тикеру «ПАРУС-СБЛ» (RU000A104172)

===============…

⚡️Акционеры "Газпрома" $GAZP сочли выплату дивидендов за 2021 год нецелесообразной

Прям по планкам летим вниз, уже -90 рублей. Боюсь, без мата тут никак. Поэтому я промолчу.

Так и живем.

#газпром #GAZP #дивиденды

Прям по планкам летим вниз, уже -90 рублей. Боюсь, без мата тут никак. Поэтому я промолчу.

Так и живем.

#газпром #GAZP #дивиденды

🏢 REIT - 5% в долларах + индексация + защита от инфляции

Инвестиционные фонды недвижимости (REIT) предлагают инвесторам способ защитить свои портфели от безудержной инфляции.

👉🏻 В этом посте мы уже разбирали National Retail Properties и почему REITы могут с инфляцией зарабатывать больше

📝 Вот вам подборочка из надежных и качественных REIT фондов с высокими и растущими дивидендами, которые кроме хорошего дохода дадут вам защиту от инфляции ⬇️

🌟 W.P. Carey $WPC - один из моих любимых фондов, имею в портфеле 💼

WP Carey — это Net Lease REIT, условия договора которого составлены таким образом, чтобы идти в ногу с инфляцией. Почти 100% договоров аренды WPC предусматривают повышение арендной платы, причем 60% связаны с инфляцией напрямую. Компания владеет коммерческой недвижимостью с одним арендатором в основном в США и Европе. Его текущий портфель состоит из 1336 промышленных, складских, офисных, торговых и складских помещений, что составляет 157 миллионов квадратных футов арендуемых площадей.

🏠Помещения сданы в аренду более чем 356 арендаторам; Ведущими арендаторами WP Carey являются U-Haul, Advance Auto Parts ( AAP ), Extra Space Storage ( EXR ), Marriott ( MAR ) и сеть немецких розничных магазинов товаров для дома Hellweg. Заполняемость составляет 98,5%, а средневзвешенный срок аренды составляет 10,8 года.

В феврале WP Carey согласилась приобрести CPA 18, непубличный REIT, которым управляла компания, за 2,7 миллиарда долларов наличными и акциями. Ожидается, что это приобретение будет завершено в третьем квартале и значительно усилит присутствие WP Carey на рынке самостоятельных систем хранения, а также сделает ее одним из крупнейших владельцев активов самостоятельного хранения в мире.

📈 Скорректированный FFO на акцию WP Carey вырос на 10,7% в течение мартовского квартала. REIT прогнозирует скорректированный FFO на акцию на 2022 год на 4,1% выше.

WPC может похвастаться балансом инвестиционного уровня, кредитной способностью в размере 2,4 миллиарда долларов США и отсутствием значительных сроков погашения долга до 2024 года.

💸 WP Carey является одним из лучших REIT для роста дивидендов, увеличивая свои выплаты каждый год с момента выхода на биржу в 1998 году.

👍🏻 А с 2001 года фонд увеличивает дивиденды каждый квартал! Кроме того, WPC поддерживает консервативный и стабильный коэффициент выплат с момента преобразования в инвестиционный фонд недвижимости в 2012 году.

💸 Дивидендная доходность очень достойная: 5.05%, особенно с учетом их роста. А коэффициент покрытия выплат по AFFO - 82% делает дивиденды защищенными.

⚖️ Оценка в 16.2 P/AFFO на 2022 год выглядит, конечно, дороговато, хотелось бы взять дешевле

🎯 Целевая цена аналитиков 88.5$. при текущей цене в 83.8$, апсайд совсем небольшой

🚩WPC - очень качественный и диверсифицированный REIT с заполняемостью портфеля недвижимости выше чем на 85%. Цены на аренду по большей части привязаны к CPI, чем выше инфляция - тем больше заработает фонд! Но он дороговат по мультипликаторам. Конечно, если вас устроит 5% дивидендов, можно взять и сейчас, но я бы подождал хотя бы 75-78$ для добора позиции.

❗️Но с учетом конъюнктуры рынка, цены на все активы в этом году могут быть еще существенно ниже. Я бы подождал для крупных покупок, но компанию стоит взять на заметку.

👉🏻 Другие акции ждите в следующих постах

#подборки #REIT #WPC

Инвестиционные фонды недвижимости (REIT) предлагают инвесторам способ защитить свои портфели от безудержной инфляции.

👉🏻 В этом посте мы уже разбирали National Retail Properties и почему REITы могут с инфляцией зарабатывать больше

📝 Вот вам подборочка из надежных и качественных REIT фондов с высокими и растущими дивидендами, которые кроме хорошего дохода дадут вам защиту от инфляции ⬇️

🌟 W.P. Carey $WPC - один из моих любимых фондов, имею в портфеле 💼

WP Carey — это Net Lease REIT, условия договора которого составлены таким образом, чтобы идти в ногу с инфляцией. Почти 100% договоров аренды WPC предусматривают повышение арендной платы, причем 60% связаны с инфляцией напрямую. Компания владеет коммерческой недвижимостью с одним арендатором в основном в США и Европе. Его текущий портфель состоит из 1336 промышленных, складских, офисных, торговых и складских помещений, что составляет 157 миллионов квадратных футов арендуемых площадей.

🏠Помещения сданы в аренду более чем 356 арендаторам; Ведущими арендаторами WP Carey являются U-Haul, Advance Auto Parts ( AAP ), Extra Space Storage ( EXR ), Marriott ( MAR ) и сеть немецких розничных магазинов товаров для дома Hellweg. Заполняемость составляет 98,5%, а средневзвешенный срок аренды составляет 10,8 года.

В феврале WP Carey согласилась приобрести CPA 18, непубличный REIT, которым управляла компания, за 2,7 миллиарда долларов наличными и акциями. Ожидается, что это приобретение будет завершено в третьем квартале и значительно усилит присутствие WP Carey на рынке самостоятельных систем хранения, а также сделает ее одним из крупнейших владельцев активов самостоятельного хранения в мире.

📈 Скорректированный FFO на акцию WP Carey вырос на 10,7% в течение мартовского квартала. REIT прогнозирует скорректированный FFO на акцию на 2022 год на 4,1% выше.

WPC может похвастаться балансом инвестиционного уровня, кредитной способностью в размере 2,4 миллиарда долларов США и отсутствием значительных сроков погашения долга до 2024 года.

💸 WP Carey является одним из лучших REIT для роста дивидендов, увеличивая свои выплаты каждый год с момента выхода на биржу в 1998 году.

👍🏻 А с 2001 года фонд увеличивает дивиденды каждый квартал! Кроме того, WPC поддерживает консервативный и стабильный коэффициент выплат с момента преобразования в инвестиционный фонд недвижимости в 2012 году.

💸 Дивидендная доходность очень достойная: 5.05%, особенно с учетом их роста. А коэффициент покрытия выплат по AFFO - 82% делает дивиденды защищенными.

⚖️ Оценка в 16.2 P/AFFO на 2022 год выглядит, конечно, дороговато, хотелось бы взять дешевле

🎯 Целевая цена аналитиков 88.5$. при текущей цене в 83.8$, апсайд совсем небольшой

🚩WPC - очень качественный и диверсифицированный REIT с заполняемостью портфеля недвижимости выше чем на 85%. Цены на аренду по большей части привязаны к CPI, чем выше инфляция - тем больше заработает фонд! Но он дороговат по мультипликаторам. Конечно, если вас устроит 5% дивидендов, можно взять и сейчас, но я бы подождал хотя бы 75-78$ для добора позиции.

❗️Но с учетом конъюнктуры рынка, цены на все активы в этом году могут быть еще существенно ниже. Я бы подождал для крупных покупок, но компанию стоит взять на заметку.

👉🏻 Другие акции ждите в следующих постах

#подборки #REIT #WPC

{kind=link}

❓Прощай российские дивиденды и идите к черту со своим рынком?

🚫 Вчера Газпром $GAZP отказался от выплаты дивидендов за 2021 г. Решение было неожиданным, 98% аналитиков были уверены в выплате, и еще не было такого, чтобы акционеры не одобряли решение СД, если были рекомендованы выплаты дивидендов. И после того, как все компании ГЭХа утверждали солидные дивиденды. Ну и это сильно скажется на доверии инвесторов ко всему рынку, а к гос. компаниям в особенности. Сам я тоже здесь попал, т.к. в Газпроме у меня была одна из самых крупных позиций среди акций РФ. Хотя, не везде от дивидендов отказываются.

✅ Акционеры Роснефти $ROSN утвердили дивиденды, финальный дивиденд составит 23,63 руб. на акцию, с учетом выплат за первое полугодие, итоговая выплата за прошлый год составит 41,66 руб. 💼 держу в портфеле.

✅ Акционеры Сургутнефтегаза $SNGS на годовом одобрили дивиденды за 2021 г. в размере 4,73 руб. на $SNGSP привилегированную акцию и 0,8 руб. на обыкновенную.

💰От кого еще можно получить дивиденды вместо Газпрома:

- МТС $MTSS . По итогам 2021 г. компания намерена выплатить 33,85 руб. на акцию, что соответствует 12,4% дивидендной доходности. Стабильность дивидендов МТС обусловлена защитным профилем компании — даже в условиях макроэкономической турбулентности спрос на услуги связи остается стабильным. На горизонте 12 месяцев дивиденды МТС ожидаются в районе 42–50 руб., дивидендная доходность — 15–18%. 💼 держу в портфеле.

- Дочки ГЭХа. ОГК-2 $OGKB , ТГК-1 $TGKA , Мосэнерго $MSNG тоже неплохие дивиденды. Но сколько тут будет закрываться див. гэп - это ооочень большой вопрос. Учтите это.

- Газпром нефть $SIBN ГОСА Газпром нефти уже одобрило дивиденды за 2021 г. на уровне 16 руб. на акцию, дивдоходность — 3,8% В будущем компания с повышенной вероятностью продолжит выплачивать крупные дивиденды. Фактором в пользу этого являются высокие цены на нефть в рублях. На горизонте 12 месяцев дивиденды Газпром нефти ожидаются в районе 40–60 руб., дивидендная доходность — 10–15%. 💼 держу в портфеле.

- Лукойл $LKOH - есть шансы на дивиденды, но еще далеко не факт. Слухи про поглощение тоже витают вокруг компании. 💼 держу в портфеле.

⚠️ Да, все акционеры расстроены разводом в Газпроме. И кричат о том, что "к черту ваш этот рынок". Но вот о чем стоит подумать - так это об альтернативах.

👉🏻 Зарубежные акции - прекрасно! Надежность выплат ни в какое сравнение не идет с РФ. Есть компании, которые более сотни лет платят дивиденды! Я сам за то, чтобы инвестировать на развитых рынках в первую очередь!

Но, а как инвестировать туда сейчас? СПБ биржа - уже знаем что с ней произошло. Зарубежные брокеры? Ворота закрываются, ситуация очень неопределенная. ❗️Если вы покупали курс по IB, внес для вас в первом уроке текстом актуальную и важную информацию. Посмотрите.

👉🏻 Депозиты? С учетом снижения ставок и текущей инфляции, депозиты приведут к гарантированному сжиганию денег, но более медленному, т.к. инфляция частично компенсируется.

👉🏻 Облигации? Пожалуй, да. Отличная альтернатива. Но это тоже рынок. И тут скорее речь пойдет о сохранении капитала и совсем небольшом заработке. И с инфляцией облигации не растут, в отличии от тех же акций. Поэтому, кроме рынка, альтернатив то почти нет. И стоит помнить ключевое правило - диверсификация. И начинается она не с выбора разных акций. А с диверсификации по классам активов и даже создания подушки. Рынок и инвестиции всегда несут в себе риски и, главное, правильно их распределять. Если у вас 50% портфеля было в Газпроме и вы расстроились, что дивидендов не будет, а по акциям -30%, наверное, с вашим портфелем что-то было не так.

💸 А вот валюты сегодня летят вверх, пара USD/RUD уже +6.5%! Вот и пошло регулирование, плюс повышение лимита на вывод физлицами-резидентами со $150 тыс. до $1 млн руб. в месяц. Это тоже подогревает спрос на валюту. Ну и спрос на валюту будет расти постепенно с ростом объемов параллельного импорта, который уже находит свои дорожки.

#обзоррынка #дивиденды #GAZP #Газпром #курсдоллара

🚫 Вчера Газпром $GAZP отказался от выплаты дивидендов за 2021 г. Решение было неожиданным, 98% аналитиков были уверены в выплате, и еще не было такого, чтобы акционеры не одобряли решение СД, если были рекомендованы выплаты дивидендов. И после того, как все компании ГЭХа утверждали солидные дивиденды. Ну и это сильно скажется на доверии инвесторов ко всему рынку, а к гос. компаниям в особенности. Сам я тоже здесь попал, т.к. в Газпроме у меня была одна из самых крупных позиций среди акций РФ. Хотя, не везде от дивидендов отказываются.

✅ Акционеры Роснефти $ROSN утвердили дивиденды, финальный дивиденд составит 23,63 руб. на акцию, с учетом выплат за первое полугодие, итоговая выплата за прошлый год составит 41,66 руб. 💼 держу в портфеле.

✅ Акционеры Сургутнефтегаза $SNGS на годовом одобрили дивиденды за 2021 г. в размере 4,73 руб. на $SNGSP привилегированную акцию и 0,8 руб. на обыкновенную.

💰От кого еще можно получить дивиденды вместо Газпрома:

- МТС $MTSS . По итогам 2021 г. компания намерена выплатить 33,85 руб. на акцию, что соответствует 12,4% дивидендной доходности. Стабильность дивидендов МТС обусловлена защитным профилем компании — даже в условиях макроэкономической турбулентности спрос на услуги связи остается стабильным. На горизонте 12 месяцев дивиденды МТС ожидаются в районе 42–50 руб., дивидендная доходность — 15–18%. 💼 держу в портфеле.

- Дочки ГЭХа. ОГК-2 $OGKB , ТГК-1 $TGKA , Мосэнерго $MSNG тоже неплохие дивиденды. Но сколько тут будет закрываться див. гэп - это ооочень большой вопрос. Учтите это.

- Газпром нефть $SIBN ГОСА Газпром нефти уже одобрило дивиденды за 2021 г. на уровне 16 руб. на акцию, дивдоходность — 3,8% В будущем компания с повышенной вероятностью продолжит выплачивать крупные дивиденды. Фактором в пользу этого являются высокие цены на нефть в рублях. На горизонте 12 месяцев дивиденды Газпром нефти ожидаются в районе 40–60 руб., дивидендная доходность — 10–15%. 💼 держу в портфеле.

- Лукойл $LKOH - есть шансы на дивиденды, но еще далеко не факт. Слухи про поглощение тоже витают вокруг компании. 💼 держу в портфеле.

⚠️ Да, все акционеры расстроены разводом в Газпроме. И кричат о том, что "к черту ваш этот рынок". Но вот о чем стоит подумать - так это об альтернативах.

👉🏻 Зарубежные акции - прекрасно! Надежность выплат ни в какое сравнение не идет с РФ. Есть компании, которые более сотни лет платят дивиденды! Я сам за то, чтобы инвестировать на развитых рынках в первую очередь!

Но, а как инвестировать туда сейчас? СПБ биржа - уже знаем что с ней произошло. Зарубежные брокеры? Ворота закрываются, ситуация очень неопределенная. ❗️Если вы покупали курс по IB, внес для вас в первом уроке текстом актуальную и важную информацию. Посмотрите.

👉🏻 Депозиты? С учетом снижения ставок и текущей инфляции, депозиты приведут к гарантированному сжиганию денег, но более медленному, т.к. инфляция частично компенсируется.

👉🏻 Облигации? Пожалуй, да. Отличная альтернатива. Но это тоже рынок. И тут скорее речь пойдет о сохранении капитала и совсем небольшом заработке. И с инфляцией облигации не растут, в отличии от тех же акций. Поэтому, кроме рынка, альтернатив то почти нет. И стоит помнить ключевое правило - диверсификация. И начинается она не с выбора разных акций. А с диверсификации по классам активов и даже создания подушки. Рынок и инвестиции всегда несут в себе риски и, главное, правильно их распределять. Если у вас 50% портфеля было в Газпроме и вы расстроились, что дивидендов не будет, а по акциям -30%, наверное, с вашим портфелем что-то было не так.

💸 А вот валюты сегодня летят вверх, пара USD/RUD уже +6.5%! Вот и пошло регулирование, плюс повышение лимита на вывод физлицами-резидентами со $150 тыс. до $1 млн руб. в месяц. Это тоже подогревает спрос на валюту. Ну и спрос на валюту будет расти постепенно с ростом объемов параллельного импорта, который уже находит свои дорожки.

#обзоррынка #дивиденды #GAZP #Газпром #курсдоллара

{kind=link}

💥5 лучших акций РФ для покупки в 2022 году.

Эти ТОП-5 акций могут вырасти в два раза за 5 лет!

В новом ролике разберем эти акции, их перспективы, риски и как на них могут повлиять санкции.

Я сам делаю ставки на эти компании и считаю, что они подойдут для долгосрочного инвестора.

💰Более того, все эти акции платили хорошие дивиденды, а некоторые и продолжат платить и наращивать дивиденды даже в текущих условиях. А оставшиеся смогут дать неплохую доходность в будущем.

🔖 Ролик с обзором 5 этих акций уже доступен на моем YouTube канале 👉🏻 тут 👈🏻

Приятного просмотра!

Очень буду ждать лайков 👍🏻 под роликом, чтобы понять, насколько вам зашла эта тема.

🇺🇸 Если их будет достаточно, значит и по рынку США сделаем такой же ролик!

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #подборки

Эти ТОП-5 акций могут вырасти в два раза за 5 лет!

В новом ролике разберем эти акции, их перспективы, риски и как на них могут повлиять санкции.

Я сам делаю ставки на эти компании и считаю, что они подойдут для долгосрочного инвестора.

💰Более того, все эти акции платили хорошие дивиденды, а некоторые и продолжат платить и наращивать дивиденды даже в текущих условиях. А оставшиеся смогут дать неплохую доходность в будущем.

🔖 Ролик с обзором 5 этих акций уже доступен на моем YouTube канале 👉🏻 тут 👈🏻

Приятного просмотра!

Очень буду ждать лайков 👍🏻 под роликом, чтобы понять, насколько вам зашла эта тема.

🇺🇸 Если их будет достаточно, значит и по рынку США сделаем такой же ролик!

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #подборки

YouTube

5 лучших акций РФ для покупки в 2022 году. Эти ТОП-5 акций России вырастут в два раза за 5 лет!

5 лучших акций РФ для покупки в 2022 году. Эти ТОП-5 акций России вырастут в два раза за 5 лет!

Какие же акции покупать в 2022 году? Это видео надо посмотреть каждому инвестору, в ролике будем разбирать 5 лучших российских акций для покупки в 2022 году,…

Какие же акции покупать в 2022 году? Это видео надо посмотреть каждому инвестору, в ролике будем разбирать 5 лучших российских акций для покупки в 2022 году,…

📈 Что с рынками

Российский рынок подрос на открытии, далее растерял рост и держится в небольшом минусе около 0.

Разумеется, на рынок давит дальнейшее снижение Газпрома $GAZP, -3% в моменте. На мой взгляд, ловить тут больше нечего.

👉🏻 Акции ФосАгро $PHOR уходили в значительный минус, но восстановились. Акционеры компании не приняли решения по дивидендам за 2021 г. в ходе ГОСА. Но об этом было известно заранее. Дивиденды будут рассматриваться только после ГОСА.

Рекомендация совета директоров ФосАгро по финальным дивидендам за 2021 г. была дана в начале февраля и предполагала выплату дивидендов в размере 390 руб. на акцию.

👉🏻 Собрание акционеров ММК $MAGN также приняло решение не выплачивать дивиденды за 2021 г. Но это также было ожидаемо, так что большого влияния на котировки нет. По металлургам теперь дивидендов можно не ждать.

👉🏻 Неплохо снижаются золотодобытчики, особенно Полюс $PLZL с падением на -5.6%, Полиметалл $POLY -1.6%. Я думаю, санкции тут влияют, но важнее курс доллара. С таким крепким рублем маржа золотодобытчиков будет снижаться. При таком курсе Полюс должен стоить ниже 7000 р. за акцию. Где его можно будет и подбирать. Когда доллар уйдет обратно на 70, котировки золотодобытчиков отыграют это вверх.

🇺🇸 Рынок США сегодня не работает по случаю Дня Независимости. Торги акциями на NASDAQ и NYSE проводиться не будут.

#обзоррынка #новости

Российский рынок подрос на открытии, далее растерял рост и держится в небольшом минусе около 0.

Разумеется, на рынок давит дальнейшее снижение Газпрома $GAZP, -3% в моменте. На мой взгляд, ловить тут больше нечего.