⚡️Во вчерашнем ролике говорили про санкции на Сбер и Альфу.

В продолжение истории с Альфой, стало известно, что Альфа-банк до 6 мая переведет все брокерские счета клиентов новому брокеру. Посмотрим куда и как.

Ранее сообщалось, что Альфа-банк и его сотрудники учредили новую компанию – "А-инвестиции", она займется брокерской деятельностью по сделкам с ценными бумагами и товарами, свидетельствуют данные ЕГРЮЛ.

Компания была создана 1 апреля, ее уставный капитал составляет 20 млн рублей. Альфа-банк получил 34% долей, развивавшие брокерский бизнес банка Илья Васильев и Сергей Рыбаков – по 33%.

💬 «Мы хотим, чтобы клиенты и дальше свободно торговали на бирже. Поэтому до 6 мая мы переведем все брокерские и индивидуальные инвестиционные счета клиентов «Альфа-Инвестиций» новому брокеру. Инвестиции клиентов в безопасности. Мы бережно перенесем все активы и сохраним прежние условия», — рассказали в пресс-службе. В банке отметили, что о подробностях сообщат позднее.

#новости #санкции #альфабанк

В продолжение истории с Альфой, стало известно, что Альфа-банк до 6 мая переведет все брокерские счета клиентов новому брокеру. Посмотрим куда и как.

Ранее сообщалось, что Альфа-банк и его сотрудники учредили новую компанию – "А-инвестиции", она займется брокерской деятельностью по сделкам с ценными бумагами и товарами, свидетельствуют данные ЕГРЮЛ.

Компания была создана 1 апреля, ее уставный капитал составляет 20 млн рублей. Альфа-банк получил 34% долей, развивавшие брокерский бизнес банка Илья Васильев и Сергей Рыбаков – по 33%.

💬 «Мы хотим, чтобы клиенты и дальше свободно торговали на бирже. Поэтому до 6 мая мы переведем все брокерские и индивидуальные инвестиционные счета клиентов «Альфа-Инвестиций» новому брокеру. Инвестиции клиентов в безопасности. Мы бережно перенесем все активы и сохраним прежние условия», — рассказали в пресс-службе. В банке отметили, что о подробностях сообщат позднее.

#новости #санкции #альфабанк

{kind=link}

⚡️Банк России принял решение снизить ключевую ставку на 300 б.п., до 17,00% годовых

💬 Внешние условия для российской экономики остаются сложными и значительно ограничивают экономическую деятельность. Риски для финансовой стабильности сохраняются, но на сегодняшний день перестали нарастать, в том числе благодаря принятым мерам по контролю за движением капитала.

👉🏻 Наблюдается устойчивый приток средств на срочные депозиты.

📈 Годовая инфляция продолжит возрастать в силу эффекта базы, но последние недельные данные указывают на существенное замедление текущих темпов роста цен, в том числе благодаря динамике обменного курса рубля. Произошедшее ужесточение денежно-кредитных условий частично компенсировано программами поддержки кредитования со стороны Правительства и Банка России, но в целом продолжит ограничивать проинфляционные риски.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 29 апреля 2022 года.

🚩В целом все пока выглядит логично. Я предполагаю, что в конце апреля ставку могут понизить до 15%. Снижение ставки приведет к снижению доходности облигаций и депозитов, будет позитивом для бизнеса и позитивно должно сказаться на рынке акций.

#новости #ЦБ #ставка

💬 Внешние условия для российской экономики остаются сложными и значительно ограничивают экономическую деятельность. Риски для финансовой стабильности сохраняются, но на сегодняшний день перестали нарастать, в том числе благодаря принятым мерам по контролю за движением капитала.

👉🏻 Наблюдается устойчивый приток средств на срочные депозиты.

📈 Годовая инфляция продолжит возрастать в силу эффекта базы, но последние недельные данные указывают на существенное замедление текущих темпов роста цен, в том числе благодаря динамике обменного курса рубля. Произошедшее ужесточение денежно-кредитных условий частично компенсировано программами поддержки кредитования со стороны Правительства и Банка России, но в целом продолжит ограничивать проинфляционные риски.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 29 апреля 2022 года.

🚩В целом все пока выглядит логично. Я предполагаю, что в конце апреля ставку могут понизить до 15%. Снижение ставки приведет к снижению доходности облигаций и депозитов, будет позитивом для бизнеса и позитивно должно сказаться на рынке акций.

#новости #ЦБ #ставка

www.cbr.ru

Банк России принял решение снизить ключевую ставку на 300 б.п., до 17,00% годовых | Банк России

Ключевая ставка Банка России

💼 Вот почему Уоррен Баффет купил акции HPQ

🔖 Berkshire поздно вечером в среду раскрыла информацию о доле в 121 миллион акций HP на сумму 4,2 миллиарда долларов. Акции HPQ предсказуемо выросли на этих новостях, прибавив целых 18% в моменте, закрылись акции +15%.

Имея 11,4% акций HP в обращении, Berkshire Hathaway теперь является крупнейшим акционером компании, причем теперь уже по очень неплохой цене. Гигант по управлению активами Vanguard, который специализируется на продуктах пассивного инвестирования и, следовательно, по умолчанию должен владеть большим количеством акций, занимает второе место с 10,6%, или 111,5 млн акций.

🔎 Почему Баффет купил HPQ

Портфель Баффета Berkshire Hathaway включает множество акций, но на самом деле он очень концентрированный. Только на Apple ( AAPL ) приходится почти 48% общей стоимости портфеля. Действительно, четыре крупнейших холдинга — AAPL, Bank of America ( BAC ), American Express ( AXP ) и Coca-Cola ( KO ) — составляют почти 78% акций Berkshire. Кстати, подробнее портфель Баффета я разбирал 👉🏻 в этом ролике 👈🏻 на своем ютуб канале.

HPQ, позиция, составляющая всего 1,2% портфеля Berkshire, хотя и является существенной, не окажет слишком большого влияния на портфель.

☝🏻Однако, покупка HPQ может стать разумной сделкой в долгосрочной перспективе

💵 Во-первых, HPQ генерирует стабильный и достаточный свободный денежный поток (FCF) - почти 4 миллиарда долларов в год за последние пять лет.

Отраслевые аналитики ожидают, что показатель свободного денежного потока будет расти и, что самое главное, потечет в карманы инвесторов.

💬 «Мы думаем, что HPQ находится на пути к тому, чтобы генерировать ежегодный свободный денежный поток в размере не менее 4,5 миллиардов долларов, при этом все они будут возвращены акционерам», — пишет аналитик CFRA Research Анджело Зино, который оценивает акции как «Держать».

Свободный денежный поток поддерживает дивиденды, и не секрет, что Баффет обожает дивиденды. HPQ, со своей стороны, была щедрым плательщиком дивидендов. Компания увеличивала свои выплаты ежегодно в течение 13 лет. Последнее повышение произошло в ноябре — ежеквартальные выплаты увеличились на 29% до 25 центов на акцию.

💰Текущая дивидендная доходность 2.86%, при очень низком коэффициенте выплат в 21%, а значит, дивиденды хорошо защищены.

⏰ Но все не так быстро?

Рынок ПК и принтеров вряд ли имеет огромные перспективы роста. Но у HPQ есть медленный и стабильный рост выручки. Аналитики Уолл-Стрит считают, что этот постепенный рост выручки продолжится в течение многих лет, чему способствуют недавние стратегические приобретения.

🤝 Последняя такая сделка была заключена в марте, когда HP согласилась приобрести Poly, которая объединяет Plantronics и Polycom, за 3,3 миллиарда долларов. Сделка укрепляет предложения HPQ в области гарнитур и камер, а также программного обеспечения для видеоконференций и совместной работы, которое поставляется с этим оборудованием. По сути, это ставка на удаленную работу в постпандемическую эпоху.

💬 «HP и Poly рассчитывают предоставить полную экосистему устройств, программного обеспечения и цифровых услуг для создания первоклассных рабочих мест и повышения производительности в эпоху гибридных технологий и работы из любого места», — пишет аналитик Argus Research Джим Келлехер (Buy). «В этих новых условиях HPQ занимает хорошие позиции».

✅ Помимо синергетических приобретений и медленного, но стабильного роста выручки, HPQ стабильно прибыльна. Баффет в значительной степени может рассчитывать на то, что компания обеспечит 20% валовой прибыли и 10% операционной прибыли.

⚖️ А еще есть оценка HPQ, перед которой Баффет, похоже, не устоял. До того, как акции подскочили на новостях Berkshire, HPQ торговалась с форвардным мультипликатором около 8 P/E по прибыли 2022 года. И это несмотря на прогноз о среднегодовом росте прибыли на акцию на 27% в течение следующих трех-пяти лет.

🔖 Berkshire поздно вечером в среду раскрыла информацию о доле в 121 миллион акций HP на сумму 4,2 миллиарда долларов. Акции HPQ предсказуемо выросли на этих новостях, прибавив целых 18% в моменте, закрылись акции +15%.

Имея 11,4% акций HP в обращении, Berkshire Hathaway теперь является крупнейшим акционером компании, причем теперь уже по очень неплохой цене. Гигант по управлению активами Vanguard, который специализируется на продуктах пассивного инвестирования и, следовательно, по умолчанию должен владеть большим количеством акций, занимает второе место с 10,6%, или 111,5 млн акций.

🔎 Почему Баффет купил HPQ

Портфель Баффета Berkshire Hathaway включает множество акций, но на самом деле он очень концентрированный. Только на Apple ( AAPL ) приходится почти 48% общей стоимости портфеля. Действительно, четыре крупнейших холдинга — AAPL, Bank of America ( BAC ), American Express ( AXP ) и Coca-Cola ( KO ) — составляют почти 78% акций Berkshire. Кстати, подробнее портфель Баффета я разбирал 👉🏻 в этом ролике 👈🏻 на своем ютуб канале.

HPQ, позиция, составляющая всего 1,2% портфеля Berkshire, хотя и является существенной, не окажет слишком большого влияния на портфель.

☝🏻Однако, покупка HPQ может стать разумной сделкой в долгосрочной перспективе

💵 Во-первых, HPQ генерирует стабильный и достаточный свободный денежный поток (FCF) - почти 4 миллиарда долларов в год за последние пять лет.

Отраслевые аналитики ожидают, что показатель свободного денежного потока будет расти и, что самое главное, потечет в карманы инвесторов.

💬 «Мы думаем, что HPQ находится на пути к тому, чтобы генерировать ежегодный свободный денежный поток в размере не менее 4,5 миллиардов долларов, при этом все они будут возвращены акционерам», — пишет аналитик CFRA Research Анджело Зино, который оценивает акции как «Держать».

Свободный денежный поток поддерживает дивиденды, и не секрет, что Баффет обожает дивиденды. HPQ, со своей стороны, была щедрым плательщиком дивидендов. Компания увеличивала свои выплаты ежегодно в течение 13 лет. Последнее повышение произошло в ноябре — ежеквартальные выплаты увеличились на 29% до 25 центов на акцию.

💰Текущая дивидендная доходность 2.86%, при очень низком коэффициенте выплат в 21%, а значит, дивиденды хорошо защищены.

⏰ Но все не так быстро?

Рынок ПК и принтеров вряд ли имеет огромные перспективы роста. Но у HPQ есть медленный и стабильный рост выручки. Аналитики Уолл-Стрит считают, что этот постепенный рост выручки продолжится в течение многих лет, чему способствуют недавние стратегические приобретения.

🤝 Последняя такая сделка была заключена в марте, когда HP согласилась приобрести Poly, которая объединяет Plantronics и Polycom, за 3,3 миллиарда долларов. Сделка укрепляет предложения HPQ в области гарнитур и камер, а также программного обеспечения для видеоконференций и совместной работы, которое поставляется с этим оборудованием. По сути, это ставка на удаленную работу в постпандемическую эпоху.

💬 «HP и Poly рассчитывают предоставить полную экосистему устройств, программного обеспечения и цифровых услуг для создания первоклассных рабочих мест и повышения производительности в эпоху гибридных технологий и работы из любого места», — пишет аналитик Argus Research Джим Келлехер (Buy). «В этих новых условиях HPQ занимает хорошие позиции».

✅ Помимо синергетических приобретений и медленного, но стабильного роста выручки, HPQ стабильно прибыльна. Баффет в значительной степени может рассчитывать на то, что компания обеспечит 20% валовой прибыли и 10% операционной прибыли.

⚖️ А еще есть оценка HPQ, перед которой Баффет, похоже, не устоял. До того, как акции подскочили на новостях Berkshire, HPQ торговалась с форвардным мультипликатором около 8 P/E по прибыли 2022 года. И это несмотря на прогноз о среднегодовом росте прибыли на акцию на 27% в течение следующих трех-пяти лет.

🔖 Согласно данным Refinitiv, акции HPQ торговались с дисконтом 16,5% по сравнению со своим пятилетним средним значением на основе ожидаемой прибыли.

Одним словом, это было дешево.

Наконец, Баффет, как известно, придает большое значение опытному руководству. Генеральный директор Энрике Лорес, который работал в компании на множестве должностей в течение трех десятилетий, кажется, подходит на эту должность, по мнению Баффета.

🚩Баффет купил скучный бизнес, генерирующий стабильный денежный поток по выгодной цене. Однако, если вы хотите повторить за Баффетом, я бы подождал отката цены. Цена — это то, что вы платите; ценность — это то, что вы получаете, как любит говорить Баффет. Конечно, HPQ все еще может быть выгодной сделкой на нынешних уровнях, но это точно не та сделка, которую только что поймала Berkshire.

#баффет #HPQ #новости #обзор

Одним словом, это было дешево.

Наконец, Баффет, как известно, придает большое значение опытному руководству. Генеральный директор Энрике Лорес, который работал в компании на множестве должностей в течение трех десятилетий, кажется, подходит на эту должность, по мнению Баффета.

🚩Баффет купил скучный бизнес, генерирующий стабильный денежный поток по выгодной цене. Однако, если вы хотите повторить за Баффетом, я бы подождал отката цены. Цена — это то, что вы платите; ценность — это то, что вы получаете, как любит говорить Баффет. Конечно, HPQ все еще может быть выгодной сделкой на нынешних уровнях, но это точно не та сделка, которую только что поймала Berkshire.

#баффет #HPQ #новости #обзор

{kind=link}

📈 Что такое индекс гособлигаций RGBI (Russian Government Bond)

⁉️ Оказывается, что многие не знают что это, но слышат достаточно часто, давайте разбираться.

👉🏻 Индекс RGBI отслеживает динамику изменений рыночной стоимости на совокупность ОФЗ. Это основной индикатор рынка российского государственного долга. Он включает наиболее ликвидные Облигации федерального займа с дюрацией более одного года, рассчитывается в режиме реального времени по методам совокупного дохода и чистых цен. Вес одного выпуска, как правило, не превышает 6%.

Так, при повышенном спросе на гособлигации индекс выше, а при интенсивной распродаже — ниже. Условной единицей измерения служат пункты.

RGBI появился 1 января 2003 г., за 100 пунктов была принята цена корзины облигаций на 31 декабря 2002 г. Далее количество пунктов изменялось, подчиняясь количеству ценных бумаг на рынке, размерам обязательств по ним и другим факторам. Принципы расчёта были почти полностью заимствованы у индексов западных стран.

RGBI соответствует ситуации в настоящем времени и полностью отображает покрытые облигациями долговые обязательства России.

🤔 А зачем он нужен вообще?

Обычно с помощью него оценивают общее настроение рынка облигаций. С помощью него можно своевременно узнавать о краткосрочных изменениях котировок, оценивать изменение стоимости большой корзины активов и даже оценивать ликвидность гособлигаций.

☝🏻Таким образом, RGBI является главным индикатором сентимента на российском рынке облигаций. Растущий тренд по RGBI говорит о благоприятном периоде для покупки облигаций.

🧮 Сам перерасчёт RGBI подразумевает изменения цены рублёвых облигаций. Цена формируется исходя из двух основных показателей — дюрации и доходности. При этом на значение индекса не влияет НКД — накопленный купонный доход облигаций из корзины RGBI.

Но! Индекс RGBITR (RGBI total return) учитывает как изменение цены, так и купонный доход по корзине ОФЗ.

💰Как купить Индекс RGBI?

В корзину RGBI входят наиболее ликвидные и надёжные облигации. У многих инвесторов возникает вопрос — можно ли в таком случае «купить индекс». На RGBI действительно можно попытаться заработать двумя способами:

▫️Дублирование. Инвестиционный портфель составляется из облигаций, входящих в RGBI. Перечень можно посмотреть на сайте Мосбиржи.

▫️Приобретение доли фонда ETF. Примером такого ETF на RGBI является фонд от «Сбербанка» – Индекс Мосбиржи государственных облигаций (SBGB). В него входит 24 выпуска ОФЗ, а комиссия составляет 0,8%.

#ликбез #индексы #RGBI #облигации

⁉️ Оказывается, что многие не знают что это, но слышат достаточно часто, давайте разбираться.

👉🏻 Индекс RGBI отслеживает динамику изменений рыночной стоимости на совокупность ОФЗ. Это основной индикатор рынка российского государственного долга. Он включает наиболее ликвидные Облигации федерального займа с дюрацией более одного года, рассчитывается в режиме реального времени по методам совокупного дохода и чистых цен. Вес одного выпуска, как правило, не превышает 6%.

Так, при повышенном спросе на гособлигации индекс выше, а при интенсивной распродаже — ниже. Условной единицей измерения служат пункты.

RGBI появился 1 января 2003 г., за 100 пунктов была принята цена корзины облигаций на 31 декабря 2002 г. Далее количество пунктов изменялось, подчиняясь количеству ценных бумаг на рынке, размерам обязательств по ним и другим факторам. Принципы расчёта были почти полностью заимствованы у индексов западных стран.

RGBI соответствует ситуации в настоящем времени и полностью отображает покрытые облигациями долговые обязательства России.

🤔 А зачем он нужен вообще?

Обычно с помощью него оценивают общее настроение рынка облигаций. С помощью него можно своевременно узнавать о краткосрочных изменениях котировок, оценивать изменение стоимости большой корзины активов и даже оценивать ликвидность гособлигаций.

☝🏻Таким образом, RGBI является главным индикатором сентимента на российском рынке облигаций. Растущий тренд по RGBI говорит о благоприятном периоде для покупки облигаций.

🧮 Сам перерасчёт RGBI подразумевает изменения цены рублёвых облигаций. Цена формируется исходя из двух основных показателей — дюрации и доходности. При этом на значение индекса не влияет НКД — накопленный купонный доход облигаций из корзины RGBI.

Но! Индекс RGBITR (RGBI total return) учитывает как изменение цены, так и купонный доход по корзине ОФЗ.

💰Как купить Индекс RGBI?

В корзину RGBI входят наиболее ликвидные и надёжные облигации. У многих инвесторов возникает вопрос — можно ли в таком случае «купить индекс». На RGBI действительно можно попытаться заработать двумя способами:

▫️Дублирование. Инвестиционный портфель составляется из облигаций, входящих в RGBI. Перечень можно посмотреть на сайте Мосбиржи.

▫️Приобретение доли фонда ETF. Примером такого ETF на RGBI является фонд от «Сбербанка» – Индекс Мосбиржи государственных облигаций (SBGB). В него входит 24 выпуска ОФЗ, а комиссия составляет 0,8%.

#ликбез #индексы #RGBI #облигации

{kind=link}

⚡️Банк России с 11 апреля отменяет комиссию в 12% на покупку валюты на "Мосбирже"

🔖 ЦБ 3 марта предписал брокерам при исполнении поручений физлиц о покупке долларов, евро и фунтов стерлингов взимать комиссию в размере 30% от суммы сделки. С 4 марта 2022 года комиссия для физических лиц была снижена с 30% до 12%.

Также Банк России с 11 апреля 2022 года отменяет требование к банкам ограничивать разницу курса покупки-продажи валюты, за исключением юридических лиц-импортеров. Регулятор рекомендует банкам устанавливать для импортеров, приобретающих валюту для оплаты импортных контрактов, спред курсов не больше 2 рублей от биржевого.

#новости #ЦБ #курсдоллара

🔖 ЦБ 3 марта предписал брокерам при исполнении поручений физлиц о покупке долларов, евро и фунтов стерлингов взимать комиссию в размере 30% от суммы сделки. С 4 марта 2022 года комиссия для физических лиц была снижена с 30% до 12%.

Также Банк России с 11 апреля 2022 года отменяет требование к банкам ограничивать разницу курса покупки-продажи валюты, за исключением юридических лиц-импортеров. Регулятор рекомендует банкам устанавливать для импортеров, приобретающих валюту для оплаты импортных контрактов, спред курсов не больше 2 рублей от биржевого.

#новости #ЦБ #курсдоллара

👋🏻 Всем привет

💵 Сегодня мы видимо укрепление доллара и евро, после того, как в пятницу Банк России отменил 12%-ную комиссию на покупку долларов/евро/фунтов через брокеров, а с 18 апреля разрешил банкам продавать наличную валюту гражданам в том размере, который поступил в кассы банков начиная с 9 апреля. В плюсе от укрепления валюты будут компании-экспортеры. По сути дела, курс валюты возвращается к адекватным значениям, т.к. валюта была чрезмерно перепродана (искусственно).

⁉️Какими будут адекватные значения? Я полагаю, 79-82 р. за доллар. Важный факт! Действия ЦБ говорят о том, что курс доллара ниже 75 р. для бюджета не интересен. Более того, если рубль будет укрепляться из-за навеса продаж валюты со стороны экспортеров, то экспортеров можно попросить продавать меньше валюты. И продолжать ослаблять валютные ограничения. Так что покупать валюту по текущему курсу можно.

🇷🇺 На российском рынке разнонаправленная динамика, индекс МосБиржи в незначительном плюсе, в зеленом секторе, в основном, экспортеры. И есть важные новости по нашему рынку.

🛢Европа запретила экспорт оборудования для СПГ в Россию. Под вопросом находится реализация уже строящихся проектов НОВАТЭКа и «Газпрома» «Арктик СПГ-2» и «Балтийский СПГ», поскольку запрет распространяется и на заключенные и оплаченные контракты. Говорят, что запрет на поставку будет распространяться на любое оборудование вне зависимости от того, есть ли уже в отношении него контракт и было ли оно предоплачено. Критическая зависимость России от поставок западного СПГ-оборудования была очевидна еще в 2014 году. С тех пор были предприняты попытки наладить импортозамещение, однако они имели лишь ограниченный успех. Пока единственным примером СПГ-линии полностью на российском оборудовании стала четвертая линия «Ямал СПГ» НОВАТЭКа на 0,9 млн тонн в год. Но при ее строительстве возникла масса сложностей. Это будет проблемой для $NVTK и $GAZP .

💎 Алроса $ALRS из-за санкций не может выплатить очередной купон по евробондам в долларах США с погашением в 2024 г. Правда, проблемы с выплатой долга перед иностранными инвесторами имеют исключительно технический характер. С долговой нагрузкой и ликвидностью у компании никаких проблем нет. АЛРОСА подчеркивает, что готова исполнить обязательства в полном объеме в установленный срок.

🇺🇸 В центре внимания остаются ставки, которые все еще растут. Доходность 10-летних облигаций выросла на 5 базисных пунктов до 2,76%, а доходность 2-летних — на 6 базисных пунктов до 2,58%. Самая большая проблема в настоящее время заключается в том, не приведет ли стремление ФРС к борьбе с инфляцией к жесткой посадке для экономики.

💬 «Геополитическая напряженность и ужесточение денежно-кредитной политики увеличили риски ухудшения перспектив роста США, а также возросли риски рецессии», — пишет экономист Morgan Stanley Эллен Зентнер. «За последнюю неделю наша модель вероятности, в частности версия, основанная исключительно на финансовых переменных, достигла максимума со 2 квартала 2020 года и составила 18,8%».

В пятницу торгов в США не будет, в связи с празднованием Страстной пятницы. Тем временем, с 13 апреля стартует очередной сезон отчетности в США. В этот день будут представлены отчеты Delta Air Lines $DAL , BlackRock $BLK , JPMorgan $JPM . А в четверг, 14 числа, отчитаются Citi $C , Wells Fargo $WFC , TSMC $TSM . Полный список отчетов на картинке ниже 👇🏻

#обзоррынка #новости

💵 Сегодня мы видимо укрепление доллара и евро, после того, как в пятницу Банк России отменил 12%-ную комиссию на покупку долларов/евро/фунтов через брокеров, а с 18 апреля разрешил банкам продавать наличную валюту гражданам в том размере, который поступил в кассы банков начиная с 9 апреля. В плюсе от укрепления валюты будут компании-экспортеры. По сути дела, курс валюты возвращается к адекватным значениям, т.к. валюта была чрезмерно перепродана (искусственно).

⁉️Какими будут адекватные значения? Я полагаю, 79-82 р. за доллар. Важный факт! Действия ЦБ говорят о том, что курс доллара ниже 75 р. для бюджета не интересен. Более того, если рубль будет укрепляться из-за навеса продаж валюты со стороны экспортеров, то экспортеров можно попросить продавать меньше валюты. И продолжать ослаблять валютные ограничения. Так что покупать валюту по текущему курсу можно.

🇷🇺 На российском рынке разнонаправленная динамика, индекс МосБиржи в незначительном плюсе, в зеленом секторе, в основном, экспортеры. И есть важные новости по нашему рынку.

🛢Европа запретила экспорт оборудования для СПГ в Россию. Под вопросом находится реализация уже строящихся проектов НОВАТЭКа и «Газпрома» «Арктик СПГ-2» и «Балтийский СПГ», поскольку запрет распространяется и на заключенные и оплаченные контракты. Говорят, что запрет на поставку будет распространяться на любое оборудование вне зависимости от того, есть ли уже в отношении него контракт и было ли оно предоплачено. Критическая зависимость России от поставок западного СПГ-оборудования была очевидна еще в 2014 году. С тех пор были предприняты попытки наладить импортозамещение, однако они имели лишь ограниченный успех. Пока единственным примером СПГ-линии полностью на российском оборудовании стала четвертая линия «Ямал СПГ» НОВАТЭКа на 0,9 млн тонн в год. Но при ее строительстве возникла масса сложностей. Это будет проблемой для $NVTK и $GAZP .

💎 Алроса $ALRS из-за санкций не может выплатить очередной купон по евробондам в долларах США с погашением в 2024 г. Правда, проблемы с выплатой долга перед иностранными инвесторами имеют исключительно технический характер. С долговой нагрузкой и ликвидностью у компании никаких проблем нет. АЛРОСА подчеркивает, что готова исполнить обязательства в полном объеме в установленный срок.

🇺🇸 В центре внимания остаются ставки, которые все еще растут. Доходность 10-летних облигаций выросла на 5 базисных пунктов до 2,76%, а доходность 2-летних — на 6 базисных пунктов до 2,58%. Самая большая проблема в настоящее время заключается в том, не приведет ли стремление ФРС к борьбе с инфляцией к жесткой посадке для экономики.

💬 «Геополитическая напряженность и ужесточение денежно-кредитной политики увеличили риски ухудшения перспектив роста США, а также возросли риски рецессии», — пишет экономист Morgan Stanley Эллен Зентнер. «За последнюю неделю наша модель вероятности, в частности версия, основанная исключительно на финансовых переменных, достигла максимума со 2 квартала 2020 года и составила 18,8%».

В пятницу торгов в США не будет, в связи с празднованием Страстной пятницы. Тем временем, с 13 апреля стартует очередной сезон отчетности в США. В этот день будут представлены отчеты Delta Air Lines $DAL , BlackRock $BLK , JPMorgan $JPM . А в четверг, 14 числа, отчитаются Citi $C , Wells Fargo $WFC , TSMC $TSM . Полный список отчетов на картинке ниже 👇🏻

#обзоррынка #новости

{kind=link}

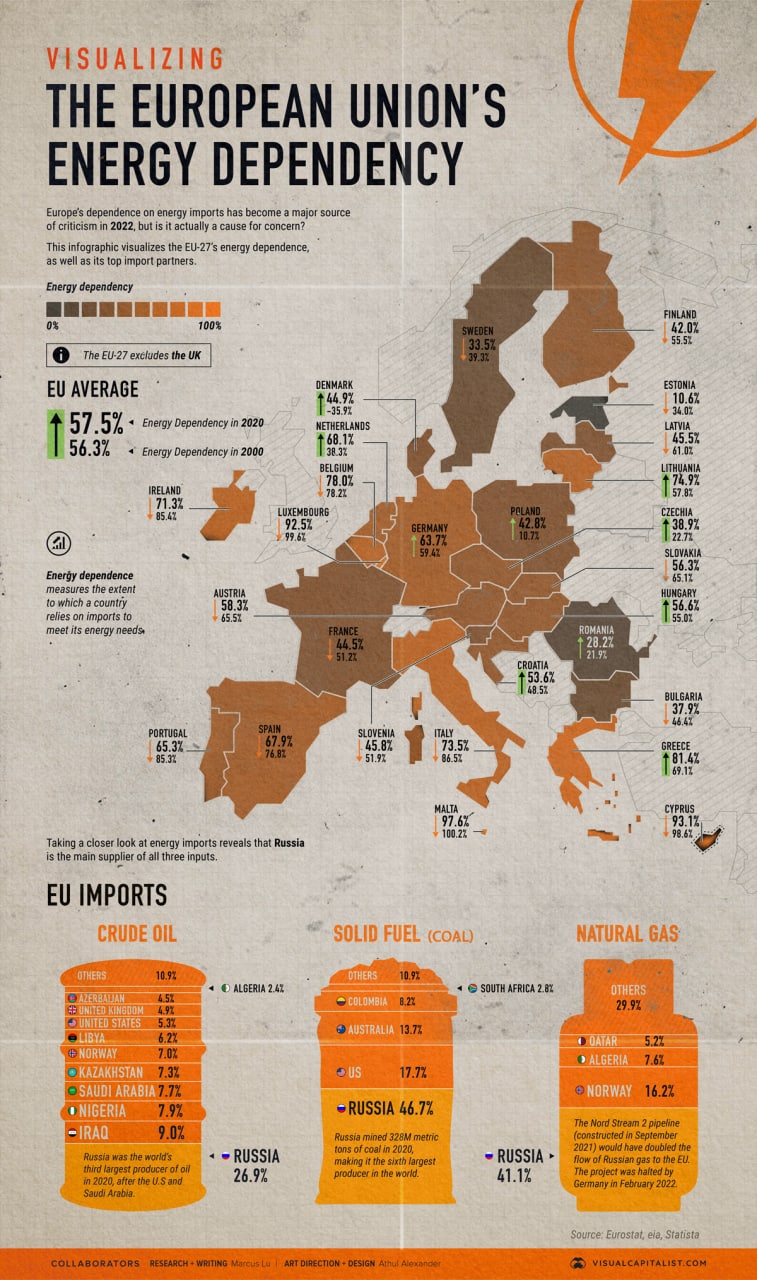

📊 Очень занятная инфографика с визуализацией энергетической зависимости ЕС

👉🏻 По состоянию на октябрь 2021 года Россия поставляла 25% всей нефти, импортируемой ЕС, что в три раза больше, чем у второго по величине торгового партнера.

👉🏻 С 2000 по 2020 энергетическая зависимость средней страны ЕС-27 увеличилась с 56,3% до 57,5%, что означает, что за эти два десятилетия члены ЕС стали немного больше зависеть от импорта энергии.

👉🏻 Дальнейший анализ импорта энергоносителей показывает, что Россия является основным поставщиком сырой нефти, угля и природного газа.

👉🏻 ЕС импортирует из России больше сырой нефти, чем следующие три страны вместе взятые (Ирак, Нигерия, Саудовская аравия).

👉🏻 Угольные электростанции все еще используются в ЕС, хотя большинство стран-членов рассчитывают полностью отказаться от них к 2030 году. Россия занимает второе место в мире по запасам угля.

👉🏻 По разным причинам ядерная энергетика остается спорной темой в Европе, где страны занимают либо «за», либо «против».

🚩Вывод: Отказ от крупнейшего поставщика может вызвать проблемы, особенно когда речь идет о чем-то столь важном, как энергия. Немногие страны имеют возможность ( или желание ) немедленно заменить российский импорт.

#энергетика #европа #инфографика

👉🏻 По состоянию на октябрь 2021 года Россия поставляла 25% всей нефти, импортируемой ЕС, что в три раза больше, чем у второго по величине торгового партнера.

👉🏻 С 2000 по 2020 энергетическая зависимость средней страны ЕС-27 увеличилась с 56,3% до 57,5%, что означает, что за эти два десятилетия члены ЕС стали немного больше зависеть от импорта энергии.

👉🏻 Дальнейший анализ импорта энергоносителей показывает, что Россия является основным поставщиком сырой нефти, угля и природного газа.

👉🏻 ЕС импортирует из России больше сырой нефти, чем следующие три страны вместе взятые (Ирак, Нигерия, Саудовская аравия).

👉🏻 Угольные электростанции все еще используются в ЕС, хотя большинство стран-членов рассчитывают полностью отказаться от них к 2030 году. Россия занимает второе место в мире по запасам угля.

👉🏻 По разным причинам ядерная энергетика остается спорной темой в Европе, где страны занимают либо «за», либо «против».

🚩Вывод: Отказ от крупнейшего поставщика может вызвать проблемы, особенно когда речь идет о чем-то столь важном, как энергия. Немногие страны имеют возможность ( или желание ) немедленно заменить российский импорт.

#энергетика #европа #инфографика

{kind=link}

⚠️ Делистинг расписок Ленты (LNTA) c московской биржи

🤔 Для всех владельцев расписок это важно, а для тех кто не владеет, тоже будет полезно задуматься.

👉🏻 Ранее на мосбирже торговались только деп. расписки Ленты (ГДР) под тикером $LNTA. Но уже с конца прошлого года идет торговля обыкновенными акциями под тикером $LENT. В одной акции - 5 ГДР.

Так вот. Глобальные депозитарные расписки (ГДР) Ленты пройдут делистинг с Московской биржи, 18 апреля - последний день торгов по ГДР Лента на Московской бирже, при этом они продолжат торговаться на LSE. Все это происходит на фоне редомициляции с Кипра на остров Октябрьский, Калининградской области еще в феврале 2021 г. Что теперь делать с этим счастьем?

1️⃣ Конвертация расписок в обыкновенные акции

Вариант всем бы был хорош, если бы не был заблокирован Euroclear. Поэтому сейчас конвертация невозможна и когда будет возможна непонятно. Ну и комиссия там 5 центов за 1 ГДР. Не много, но что считать если все равно не конвертировать.

2️⃣ Ничего не делать

А вот тут есть риск, что подвиснут ваши ГДР. Потому что, например, на внебиржевом рынке, через СПБ-биржу их продать будет нельзя. Деньги могут зависнуть на долгое время. Что в первом варианте, что во втором, подвисаем на неопределенное время.

3️⃣ Продать сейчас

К сожалению, продавать придется с дисконтом, с потерей, но это гарантированный вариант забрать деньги прямо сейчас. Наверное лучше всего продать. Но откупить акции сразу без потерь не получится. 1 ГДР стоит сейчас около 113 рублей. Значит акция должна стоить 113х5 = 565 рублей, верно? Но стоит 800. Вот такой вот дисконт в ГДР и продать можно только с дисконтом.

💡Конечно, может возникнуть идея: "А как-то можно на этом заработать?". Ведь ГДР явно торгуется с дисконтом. Скажу так, чтобы пытаться заработать, нужно быть очень отчаянным человеком. Очень уж велик застрять в ГДР, так что покупать их я бы не стал.

У меня есть небольшая позиция в $LNTA и я попал в эту историю. Поскольку позиция небольшая, большого эффекта на портфель не будет, даже если ее зарезать в 0. Но мой план таков. Продажа ГДР и откуп акций $LNTA , когда я увижу рынок ниже.

👉🏻 Глобально, можно сделать вывод, что за всеми этими расписками нужно пристально следить. Поэтому я обычно говорю: не покупайте ГДР на российские акции в Лондоне, лучше купите российские акции на Мосбирже. Не покупайте АДР на китайские акции, покупайте китайские акции на Гонконге. И т.д. Но... Иногда, конечно, вариантов нет))

#новости #Лента #LNTA #LENT

🤔 Для всех владельцев расписок это важно, а для тех кто не владеет, тоже будет полезно задуматься.

👉🏻 Ранее на мосбирже торговались только деп. расписки Ленты (ГДР) под тикером $LNTA. Но уже с конца прошлого года идет торговля обыкновенными акциями под тикером $LENT. В одной акции - 5 ГДР.

Так вот. Глобальные депозитарные расписки (ГДР) Ленты пройдут делистинг с Московской биржи, 18 апреля - последний день торгов по ГДР Лента на Московской бирже, при этом они продолжат торговаться на LSE. Все это происходит на фоне редомициляции с Кипра на остров Октябрьский, Калининградской области еще в феврале 2021 г. Что теперь делать с этим счастьем?

1️⃣ Конвертация расписок в обыкновенные акции

Вариант всем бы был хорош, если бы не был заблокирован Euroclear. Поэтому сейчас конвертация невозможна и когда будет возможна непонятно. Ну и комиссия там 5 центов за 1 ГДР. Не много, но что считать если все равно не конвертировать.

2️⃣ Ничего не делать

А вот тут есть риск, что подвиснут ваши ГДР. Потому что, например, на внебиржевом рынке, через СПБ-биржу их продать будет нельзя. Деньги могут зависнуть на долгое время. Что в первом варианте, что во втором, подвисаем на неопределенное время.

3️⃣ Продать сейчас

К сожалению, продавать придется с дисконтом, с потерей, но это гарантированный вариант забрать деньги прямо сейчас. Наверное лучше всего продать. Но откупить акции сразу без потерь не получится. 1 ГДР стоит сейчас около 113 рублей. Значит акция должна стоить 113х5 = 565 рублей, верно? Но стоит 800. Вот такой вот дисконт в ГДР и продать можно только с дисконтом.

💡Конечно, может возникнуть идея: "А как-то можно на этом заработать?". Ведь ГДР явно торгуется с дисконтом. Скажу так, чтобы пытаться заработать, нужно быть очень отчаянным человеком. Очень уж велик застрять в ГДР, так что покупать их я бы не стал.

У меня есть небольшая позиция в $LNTA и я попал в эту историю. Поскольку позиция небольшая, большого эффекта на портфель не будет, даже если ее зарезать в 0. Но мой план таков. Продажа ГДР и откуп акций $LNTA , когда я увижу рынок ниже.

👉🏻 Глобально, можно сделать вывод, что за всеми этими расписками нужно пристально следить. Поэтому я обычно говорю: не покупайте ГДР на российские акции в Лондоне, лучше купите российские акции на Мосбирже. Не покупайте АДР на китайские акции, покупайте китайские акции на Гонконге. И т.д. Но... Иногда, конечно, вариантов нет))

#новости #Лента #LNTA #LENT

{kind=link}

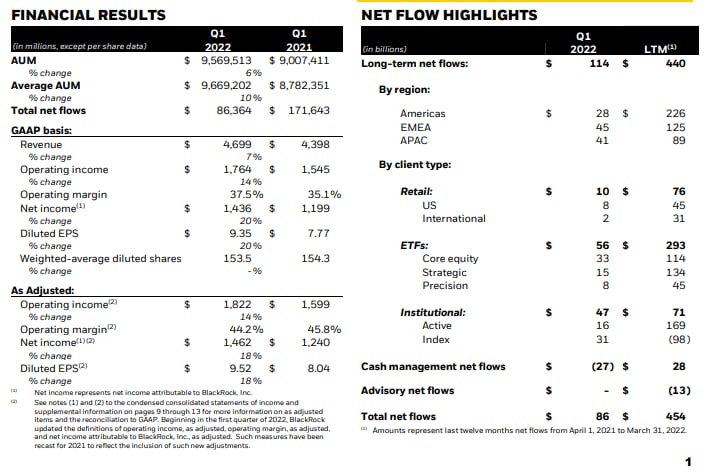

📝 А вот и отчет BlackRock (BLK) вышел

🟢 Прибыль на акцию non-GAPP 9.52$, что на 0.65$ выше прогноза

🔖 Этому способствовали более низкие расходы по сравнению с четвертым кварталом 2021 года.

🔴 Выручка в размере 4.7 млрд. $ (+6,8% г/г) ниже прогноза на 60 млн. долларов

🔖 Увеличение выручки на 7% по сравнению с прошлым годом благодаря сильному органическому росту и росту выручки от технологических услуг на 11%, что частично компенсируется более низкой комиссией за результаты фонда.

Технологические услуги, включая Aladdin, принесли 341 млн долларов дохода в первом квартале по сравнению с 339 млн долларов в четвертом квартале и 306 млн долларов в первом квартале 2021 года.

🔴 AUM (активы под управлением) 9.56 трлн. $ по сравнению с 10.01 трлн. в конце 2021 года

⚖️ P/E по форвардной прибыли 2022 года 17.6

💰 Див. доходность 2.72%

🚩Управляющие компании при падении рынка и рецессиях будут показывать плохие результаты. Но BlackRock, как лидер рынка, отличная компания. Поэтому мне хотелось бы докупить ее в портфель, но не по текущим ценам. Увидим 600-650$, там и посмотрим, можно начать задумываться. А вот ниже 500$ уже точно буду докупать.

#отчеты #BLK #BlackRock

🟢 Прибыль на акцию non-GAPP 9.52$, что на 0.65$ выше прогноза

🔖 Этому способствовали более низкие расходы по сравнению с четвертым кварталом 2021 года.

🔴 Выручка в размере 4.7 млрд. $ (+6,8% г/г) ниже прогноза на 60 млн. долларов

🔖 Увеличение выручки на 7% по сравнению с прошлым годом благодаря сильному органическому росту и росту выручки от технологических услуг на 11%, что частично компенсируется более низкой комиссией за результаты фонда.

Технологические услуги, включая Aladdin, принесли 341 млн долларов дохода в первом квартале по сравнению с 339 млн долларов в четвертом квартале и 306 млн долларов в первом квартале 2021 года.

🔴 AUM (активы под управлением) 9.56 трлн. $ по сравнению с 10.01 трлн. в конце 2021 года

⚖️ P/E по форвардной прибыли 2022 года 17.6

💰 Див. доходность 2.72%

🚩Управляющие компании при падении рынка и рецессиях будут показывать плохие результаты. Но BlackRock, как лидер рынка, отличная компания. Поэтому мне хотелось бы докупить ее в портфель, но не по текущим ценам. Увидим 600-650$, там и посмотрим, можно начать задумываться. А вот ниже 500$ уже точно буду докупать.

#отчеты #BLK #BlackRock

{kind=link}

💼 Обзор моего портфеля акций и какие есть идеи на российском рынке

На эту тему сделал для вас новый ролик на YouTube ⬅️

👍🏻 Рассказал о позициях в портфеле, которые показали себя лучше всего и находятся в прибыли

😰 Также расскажу и о самых неудачных убыточных позициях

По каждой позиции дам свой комментарий, прогноз и что планирую делать

💡А в конце ролика расскажу об идеях на российском рынке акций, какие компании могут быть интересны, а также обсудим стоит ли вообще сейчас лезть в рынок и что-то покупать или пока подождать

Ролик уже доступен на моем YouTube канале по 👉🏻 ссылке 👈🏻

📺 Если удобнее, можете смотреть и на моем канале в Яндекс.Дзен, ✅ советую подписаться на случай, если заблокируют YouTube.

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

Это вам ничего не стоит, а меня сильно мотивирует делать для вас новые ролики.

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #обзоррынка

На эту тему сделал для вас новый ролик на YouTube ⬅️

👍🏻 Рассказал о позициях в портфеле, которые показали себя лучше всего и находятся в прибыли

😰 Также расскажу и о самых неудачных убыточных позициях

По каждой позиции дам свой комментарий, прогноз и что планирую делать

💡А в конце ролика расскажу об идеях на российском рынке акций, какие компании могут быть интересны, а также обсудим стоит ли вообще сейчас лезть в рынок и что-то покупать или пока подождать

Ролик уже доступен на моем YouTube канале по 👉🏻 ссылке 👈🏻

📺 Если удобнее, можете смотреть и на моем канале в Яндекс.Дзен, ✅ советую подписаться на случай, если заблокируют YouTube.

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

Это вам ничего не стоит, а меня сильно мотивирует делать для вас новые ролики.

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

#YouTube #YT #обзоррынка

YouTube

Обзор моего портфеля российских акций, какие российские акции купить на рынке в 2022 году?

👉 PNK Rental: https://clck.ru/et2MY (ЗПИФ ПНК на Мосбирже)

В этом видео расскажу о своем портфеле акций, какие российские акции показывают лучший результат, а какие российские акции дают самый большой убыток. По каждой акции, конечно, дам свои комментарии…

В этом видео расскажу о своем портфеле акций, какие российские акции показывают лучший результат, а какие российские акции дают самый большой убыток. По каждой акции, конечно, дам свои комментарии…

👋🏻 Всем привет!

🇺🇸 Напомню, что сегодня торгов в США нет, празднуется Страстная пятница. Вчера S&P растерял чуть более процента, NASDAQ более 2%. Весь рост, который мы видели в среду 13 числа был слит. И американские индексы находятся в падающем тренде. Если мы уверенно уходим ниже 4400 пунктов по S&P, то, вероятнее всего, продолжим падение. Тем более, что фундаментальные причины для падения рынка никуда не делись. Инфляция высокая, доходности гособлигаций растут, ДКП будет ужесточаться. Судя по всему, как и говорилось раньше, инвестиционно входить в акции США не лучшее время.

📝 Если говорить про сезон отчетов, то данные пока выглядят смешанно. Например, Morgan Stanley $MS и Goldman Sachs $GS отчитались неплохо, но большого движения в акциях мы не увидели. А вот Wells Fargo $WFC просел по прибыли (чистая прибыль упала на 21% г/г, выручка упала на 5%), снижение составило -4.5%, хорошо что закрыл в нем позицию, перезайти еще успею.

📊 На 7 апреля, по данным FactSet, 20 компаний из индекса предоставили отчеты за I квартал 2022 года. 13 (или 65%) из 20 компаний отметили негативное влияние расходов на оплату труда. Далее идут затраты и последствия COVID (12), а также затраты и сбои в цепочке поставок (12).

Несмотря на негативные последствия, указанные 20 компаниями, они сообщили о совокупном (в годовом исчислении) росте прибыли на 18,5% и среднем (в годовом исчислении) росте прибыли на 22,7%. Похоже, что большинство отчитавшихся компаний повышают цены, чтобы компенсировать указанные негативные последствия: 18 из 20 компаний (90%) обсуждали повышение цен в отчетах о прибылях и убытках.

🇨🇳 Тем временем, сохраняется напряженность вокруг Тайваня. Китай заявил, что провел военные учения вокруг Тайваня в пятницу, когда делегация Конгресса США посетила остров в знак поддержки братской демократии, а Пекин обвинил законодателей в нагнетании напряженности своими "провокационными " действиями. Китайские военные направили фрегаты, бомбардировщики и истребители в Восточно-Китайское море и район вокруг Тайваня, говорится в заявлении Восточного командования Народно-освободительной армии Китая, опубликованном во время пресс-конференции законодателей в Тайбэе.

🇷🇺 Индекс МосБиржи сегодня открылся снижением, но сейчас оно выкуплено и мы видим по индексу +1%. Хотя индекс падал всю неделю, наибольшее снижение мы видели вчера. Вводятся новые санкции и ограничения, компания отменяют дивиденды, на этом фоне акции с такими рисками становятся все менее интересны. Тут пока мой взгляд не меняется, делать крупные покупки рано. А деньги можно пока держать на депозитах и в облигациях. Индекс RGBI стоит почти без движения, доходность по 10-леткам около 10%. Центробанк может вновь снизить ключевую ставку, а это позитив для цен ОФЗ и фактор дальнейшего снижения доходностей.

🔻В лидерах падения акции Петропавловск $POGR . Золотодобывающая компания Petropavlovsk, столкнувшаяся с невозможностью продавать золото из-за санкций против Газпромбанка, изучает возможность продажи своих активов. В частности, компания рассматривает продажу долей в действующих активах в России. Включение Газпромбанка в санкционный список Великобритании, подразумевающее замораживание активов, затруднило Petropavlovsk обсаживание долга в этом банке. Компания пропустила уже два платежа: на $560 тыс. (по кредиту на общую сумму $200 млн) и эквивалент $9,5 млн (по кредитным линиям российских «дочек» примерно на $86,7 млн). Причем по условиям этих обязательств Petropavlovsk должен продавать Газпромбанку 100% производимого золота. Сейчас компания ищет другие возможности сбыты, включая договоренности с новыми покупателями, при условии, что Газпромбанк даст на это согласие.

📈 Зато акции Полюса $PLZL сегодня выглядят лучше рынка (в моменте +3.25%), о Полюсе, кстати, вчера говорил в своем ролике на YouTube.

🔖 Минэнерго и Минпромторг прорабатывают ограничения на экспорт коксующегося угля. Цель меры — снизить цены на внутреннем рынке. Для угольщиков это плохо, под давлением будут Распадская $RASP и Мечел $MTLR .

🇺🇸 Напомню, что сегодня торгов в США нет, празднуется Страстная пятница. Вчера S&P растерял чуть более процента, NASDAQ более 2%. Весь рост, который мы видели в среду 13 числа был слит. И американские индексы находятся в падающем тренде. Если мы уверенно уходим ниже 4400 пунктов по S&P, то, вероятнее всего, продолжим падение. Тем более, что фундаментальные причины для падения рынка никуда не делись. Инфляция высокая, доходности гособлигаций растут, ДКП будет ужесточаться. Судя по всему, как и говорилось раньше, инвестиционно входить в акции США не лучшее время.

📝 Если говорить про сезон отчетов, то данные пока выглядят смешанно. Например, Morgan Stanley $MS и Goldman Sachs $GS отчитались неплохо, но большого движения в акциях мы не увидели. А вот Wells Fargo $WFC просел по прибыли (чистая прибыль упала на 21% г/г, выручка упала на 5%), снижение составило -4.5%, хорошо что закрыл в нем позицию, перезайти еще успею.

📊 На 7 апреля, по данным FactSet, 20 компаний из индекса предоставили отчеты за I квартал 2022 года. 13 (или 65%) из 20 компаний отметили негативное влияние расходов на оплату труда. Далее идут затраты и последствия COVID (12), а также затраты и сбои в цепочке поставок (12).

Несмотря на негативные последствия, указанные 20 компаниями, они сообщили о совокупном (в годовом исчислении) росте прибыли на 18,5% и среднем (в годовом исчислении) росте прибыли на 22,7%. Похоже, что большинство отчитавшихся компаний повышают цены, чтобы компенсировать указанные негативные последствия: 18 из 20 компаний (90%) обсуждали повышение цен в отчетах о прибылях и убытках.

🇨🇳 Тем временем, сохраняется напряженность вокруг Тайваня. Китай заявил, что провел военные учения вокруг Тайваня в пятницу, когда делегация Конгресса США посетила остров в знак поддержки братской демократии, а Пекин обвинил законодателей в нагнетании напряженности своими "провокационными " действиями. Китайские военные направили фрегаты, бомбардировщики и истребители в Восточно-Китайское море и район вокруг Тайваня, говорится в заявлении Восточного командования Народно-освободительной армии Китая, опубликованном во время пресс-конференции законодателей в Тайбэе.

🇷🇺 Индекс МосБиржи сегодня открылся снижением, но сейчас оно выкуплено и мы видим по индексу +1%. Хотя индекс падал всю неделю, наибольшее снижение мы видели вчера. Вводятся новые санкции и ограничения, компания отменяют дивиденды, на этом фоне акции с такими рисками становятся все менее интересны. Тут пока мой взгляд не меняется, делать крупные покупки рано. А деньги можно пока держать на депозитах и в облигациях. Индекс RGBI стоит почти без движения, доходность по 10-леткам около 10%. Центробанк может вновь снизить ключевую ставку, а это позитив для цен ОФЗ и фактор дальнейшего снижения доходностей.

🔻В лидерах падения акции Петропавловск $POGR . Золотодобывающая компания Petropavlovsk, столкнувшаяся с невозможностью продавать золото из-за санкций против Газпромбанка, изучает возможность продажи своих активов. В частности, компания рассматривает продажу долей в действующих активах в России. Включение Газпромбанка в санкционный список Великобритании, подразумевающее замораживание активов, затруднило Petropavlovsk обсаживание долга в этом банке. Компания пропустила уже два платежа: на $560 тыс. (по кредиту на общую сумму $200 млн) и эквивалент $9,5 млн (по кредитным линиям российских «дочек» примерно на $86,7 млн). Причем по условиям этих обязательств Petropavlovsk должен продавать Газпромбанку 100% производимого золота. Сейчас компания ищет другие возможности сбыты, включая договоренности с новыми покупателями, при условии, что Газпромбанк даст на это согласие.

📈 Зато акции Полюса $PLZL сегодня выглядят лучше рынка (в моменте +3.25%), о Полюсе, кстати, вчера говорил в своем ролике на YouTube.

🔖 Минэнерго и Минпромторг прорабатывают ограничения на экспорт коксующегося угля. Цель меры — снизить цены на внутреннем рынке. Для угольщиков это плохо, под давлением будут Распадская $RASP и Мечел $MTLR .

{kind=link}

🔖 «Роснефть» $ROSN просит изменить расчет налога на дополнительный доход для месторождений Требса и Титова. Так, нефтекомпанию не устраивает порядок расчета транспортных расходов — по ее мнению, они занижаются, из-за чего ей приходится переплачивать по НДД. Правительство сейчас обсуждает меры налоговой поддержки для нефтекомпаний, которые вследствие наложенных Западом санкций. Кроме того, из-за снижения спроса российские нефтекомпании вынуждены экспортировать Urals с существенным дисконтом к Brent. 💡Почему покупка $ROSN может быть интереснее, чем покупка других нефтяных компаний, также вчера разбирал в ролике.

🚩В итоге, ни на рынке США, ни на рынке РФ ситуация пока не располагает к покупке акций. Но можно передержать деньги на депозитах, в коротких облигациях или фондах ликвидности, чтобы компенсировать инфляционные эффекты. Спекуляция на высокой волатильности может быть оправдана, но это отдельная история. А вот если говорить про валютный рынок, курс для покупки доллара (биржевого, наличного или крипто) все еще неплох. Скорее всего скоро отменят требование о продаже 80% валютной выручки экспортеров. Это должно ослабить рубль. Нужно помнить, что при выпадающих объемах экспорта, бюджету нужен будет более дешевый рубль, и никаких 50 р. за доллар не ждите.

#обзоррынка #новости

🚩В итоге, ни на рынке США, ни на рынке РФ ситуация пока не располагает к покупке акций. Но можно передержать деньги на депозитах, в коротких облигациях или фондах ликвидности, чтобы компенсировать инфляционные эффекты. Спекуляция на высокой волатильности может быть оправдана, но это отдельная история. А вот если говорить про валютный рынок, курс для покупки доллара (биржевого, наличного или крипто) все еще неплох. Скорее всего скоро отменят требование о продаже 80% валютной выручки экспортеров. Это должно ослабить рубль. Нужно помнить, что при выпадающих объемах экспорта, бюджету нужен будет более дешевый рубль, и никаких 50 р. за доллар не ждите.

#обзоррынка #новости

{kind=link}

📝 В США начался сезон отчетов

🔎 Будем разбирать отчеты крупнейших зарубежных компаний, но и про Россию не стоит забывать, разбираем на платформах Sponsr и Patreon.

☝🏻Обе платформы с платной подпиской, в чем разница между ними?

➡️ Sponsr - оплата в рублях любыми способами в РФ

➡️ Patreon - оплата в долларах, из-за рубежа

Вот список последних разборов:

👉🏻 TSMC (TSM) - крупнейший производитель чипов, показывает просто невероятный рост всех показателей. Выручка, валовая маржа, прибыль растут даже быстрее, чем ожидала сама компания. А ведь спрос на полупроводники высокий и TSMC строит новые мощности. Отличная возможность для них. Но странное дело - цена акций на двухлетнем минимуме! Стоит ли брать по этой цене? Или есть проблемы? Давайте разберем отчет.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 BlackRock (BLK) - крупнейший управляющий активами и ETF-провайдер. Очень качественная и крутая компания, которую неплохо бы иметь в портфеле каждому инвестору. Цена акций снизилась, но хороший ли это момент для покупки? Давайте разберем отчет и подумаем стоит ли брать и по каким ценам.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Немного обсудим здесь часть актуальной информации по работе в Interactive Brokers и других брокерах. Пока в целом по другим зарубежным брокерам еще собираю и систематизирую информацию.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 М.Видео (MVID) - будет ли рекордная выручка? И что делать с акциями?

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 General Mills (GIS) - история долгосрочного роста? Часто лучшие инвестиционные возможности связаны с компаниями, которые с концептуальной точки зрения скучны. Что же, раз компания отчитывается раньше всех остальных, давайте разберем отчет и посмотрим что происходит и чего ждать.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Positive Technologies (POSI) - теперь в два раза дороже. Positive Technologies (POSI) - одна из крупнейших и динамично развивающихся российских компаний в области кибербезопасности. Поговорим о текущей ситуации и какие перспективы.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Enbridge (ENB) — интересная компания, которая большую часть денег зарабатывает в Midstream, является также коммунальной компанией, что дает диверсификацию, имеет перспективы на рынке СПГ и инвестирует в возобновляемую энергетику. Плюс компания дает 6% див. доходности в долларах даже по текущей цене без учета байбэка. Рассмотрим чем занимается компания, разберем последний отчет, посмотрим на дивиденды, цены и перспективу.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Ну и периодически там же пишу обзоры по рынку и о своих сделках.

#Patreon #Sponsr #ENB #POSI #GIS #MVID #BLK #TSM #IB #IBKR

🔎 Будем разбирать отчеты крупнейших зарубежных компаний, но и про Россию не стоит забывать, разбираем на платформах Sponsr и Patreon.

☝🏻Обе платформы с платной подпиской, в чем разница между ними?

➡️ Sponsr - оплата в рублях любыми способами в РФ

➡️ Patreon - оплата в долларах, из-за рубежа

Вот список последних разборов:

👉🏻 TSMC (TSM) - крупнейший производитель чипов, показывает просто невероятный рост всех показателей. Выручка, валовая маржа, прибыль растут даже быстрее, чем ожидала сама компания. А ведь спрос на полупроводники высокий и TSMC строит новые мощности. Отличная возможность для них. Но странное дело - цена акций на двухлетнем минимуме! Стоит ли брать по этой цене? Или есть проблемы? Давайте разберем отчет.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 BlackRock (BLK) - крупнейший управляющий активами и ETF-провайдер. Очень качественная и крутая компания, которую неплохо бы иметь в портфеле каждому инвестору. Цена акций снизилась, но хороший ли это момент для покупки? Давайте разберем отчет и подумаем стоит ли брать и по каким ценам.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Немного обсудим здесь часть актуальной информации по работе в Interactive Brokers и других брокерах. Пока в целом по другим зарубежным брокерам еще собираю и систематизирую информацию.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 М.Видео (MVID) - будет ли рекордная выручка? И что делать с акциями?

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 General Mills (GIS) - история долгосрочного роста? Часто лучшие инвестиционные возможности связаны с компаниями, которые с концептуальной точки зрения скучны. Что же, раз компания отчитывается раньше всех остальных, давайте разберем отчет и посмотрим что происходит и чего ждать.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Positive Technologies (POSI) - теперь в два раза дороже. Positive Technologies (POSI) - одна из крупнейших и динамично развивающихся российских компаний в области кибербезопасности. Поговорим о текущей ситуации и какие перспективы.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Enbridge (ENB) — интересная компания, которая большую часть денег зарабатывает в Midstream, является также коммунальной компанией, что дает диверсификацию, имеет перспективы на рынке СПГ и инвестирует в возобновляемую энергетику. Плюс компания дает 6% див. доходности в долларах даже по текущей цене без учета байбэка. Рассмотрим чем занимается компания, разберем последний отчет, посмотрим на дивиденды, цены и перспективу.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Ну и периодически там же пишу обзоры по рынку и о своих сделках.

#Patreon #Sponsr #ENB #POSI #GIS #MVID #BLK #TSM #IB #IBKR

Sponsr

Инвестиции с Дмитрием Матиевским

В этом проекте делюсь с вами своими обзорами по рынку, портфелями, сделками, советами, образовательными материалами по финансам, а также разборами интересных эмитентов и их отчетов, а также фондов.

👋🏻 Всем привет!

🇷🇺 Российский рынок сегодня снижается, в моменте -1% по индексу Мосбиржи. Пока мы видим на российском рынке достаточно низкую ликвидность.

🟢 Акции ФосАгро $PHOR растут на 3% после повышения экспортных квот на удобрения. Правительство России временно увеличило действующие экспортные квоты для российских производителей минеральных удобрений до 31 мая 2022 г. Экспортная квота на азотные удобрения увеличена на 231 тыс. т — до 5,7 млн т, на сложные удобрения — на 466 тыс. т и составляет около 5,6 млн т.

Также в плюсе акции некоторых золотодобытчиков, в частности, Полиметалл $POLY и Петропавловск $POGR . Компания испытывает трудности с обслуживанием долга и сбытом золота, ситуация с ней пока очень неопределенная.

💰ЦБ уже рекомендовал банкам не платить дивиденды в этом году. А кто же заплатит?

✅ Сегежа $SGZH уже одобрили рекомендации по выплате дивидендов за 2021 г. в размере 0,64 руб. на акцию, или 10,041 млрд руб. (дивидендная доходность составит 7% к текущей цене акций).

✅ Я думаю заплатит дивиденды Роснефть $ROSN , у них нет проблем со сбытом, т.к. основные объемы экспорта идут в Азию

✅ Скорее всего заплатит и Газпром $GAZP , поставки газа в Европу продолжаются в штатном режиме. Дивиденды могут быть ниже чем мы ожидали ранее, но на фоне текущих высоких цен на газ, компания, более 50% которой принадлежит государству, дивиденды, наверняка выплатит.

✅ Норникель $GMKN . Сильный экспортер, пока ограничений почти нет, продукция Норникеля для мировых рынков пока незаменима.

✅ Полюс $PLZL , пока также нет проблем со сбытом, из-за инфляции золото может держаться на высоких отметках. Но риски санкций против компании есть.

✅ ФосАгро $PHOR . Высокие цены на удобрения, хорошие фундаментальные показатели, низкий долг. Вероятно, что тут дивиденды мы тоже увидим.

💵 Доллар незначительно снижается к рублю. Курс и сейчас относительно неплохой для покупки. Но я ожидаю, что в апреле мы сможем увидеть доллар к рублю ниже, т.к. близится налоговый период и вполне вероятно, что будет отменено требование о продаже 80% валютной выручки экспортерами. Конечно, продажи оставят, но, вероятно, сделают более гибкими. В апреле-мае можно подкупать валюту если нужно.

🇺🇸 Если говорить о США, то S&P 500 сегодня в минусе на 0.5%. Доходность 10-летних казначейских облигаций выросла на 5 базисных пунктов до 2,866%. а это уровень, который в последний раз наблюдался в конце 2018 года. Инвесторы продолжают оценивать инфляционное давление. Оно остается высоким. И заставит ФРС ужесточать ДКП, вероятно что мы увидим несколько повышений ставки с шагом в 0.5 б.п. Плохой фон для покупки акций.

🇨🇳 Экономическая активность Китая замедлилась в марте, при этом слабость потребления и экспорта затмил более быстрый, чем ожидалось, рост ВВП в первом квартале. Но в целом, динамика выглядит плохо и перспективы ухудшаются, поскольку масштабные ограничения Covid-19 и война на Украине наносят ущерб. Остаются существенные риски вокруг Тайваня.

📝 В США сезон отчетов, самые важные из них на картинке ниже👇🏻

#обзоррынка #новости #дивиденды

🇷🇺 Российский рынок сегодня снижается, в моменте -1% по индексу Мосбиржи. Пока мы видим на российском рынке достаточно низкую ликвидность.

🟢 Акции ФосАгро $PHOR растут на 3% после повышения экспортных квот на удобрения. Правительство России временно увеличило действующие экспортные квоты для российских производителей минеральных удобрений до 31 мая 2022 г. Экспортная квота на азотные удобрения увеличена на 231 тыс. т — до 5,7 млн т, на сложные удобрения — на 466 тыс. т и составляет около 5,6 млн т.

Также в плюсе акции некоторых золотодобытчиков, в частности, Полиметалл $POLY и Петропавловск $POGR . Компания испытывает трудности с обслуживанием долга и сбытом золота, ситуация с ней пока очень неопределенная.

💰ЦБ уже рекомендовал банкам не платить дивиденды в этом году. А кто же заплатит?

✅ Сегежа $SGZH уже одобрили рекомендации по выплате дивидендов за 2021 г. в размере 0,64 руб. на акцию, или 10,041 млрд руб. (дивидендная доходность составит 7% к текущей цене акций).

✅ Я думаю заплатит дивиденды Роснефть $ROSN , у них нет проблем со сбытом, т.к. основные объемы экспорта идут в Азию

✅ Скорее всего заплатит и Газпром $GAZP , поставки газа в Европу продолжаются в штатном режиме. Дивиденды могут быть ниже чем мы ожидали ранее, но на фоне текущих высоких цен на газ, компания, более 50% которой принадлежит государству, дивиденды, наверняка выплатит.

✅ Норникель $GMKN . Сильный экспортер, пока ограничений почти нет, продукция Норникеля для мировых рынков пока незаменима.

✅ Полюс $PLZL , пока также нет проблем со сбытом, из-за инфляции золото может держаться на высоких отметках. Но риски санкций против компании есть.

✅ ФосАгро $PHOR . Высокие цены на удобрения, хорошие фундаментальные показатели, низкий долг. Вероятно, что тут дивиденды мы тоже увидим.

💵 Доллар незначительно снижается к рублю. Курс и сейчас относительно неплохой для покупки. Но я ожидаю, что в апреле мы сможем увидеть доллар к рублю ниже, т.к. близится налоговый период и вполне вероятно, что будет отменено требование о продаже 80% валютной выручки экспортерами. Конечно, продажи оставят, но, вероятно, сделают более гибкими. В апреле-мае можно подкупать валюту если нужно.

🇺🇸 Если говорить о США, то S&P 500 сегодня в минусе на 0.5%. Доходность 10-летних казначейских облигаций выросла на 5 базисных пунктов до 2,866%. а это уровень, который в последний раз наблюдался в конце 2018 года. Инвесторы продолжают оценивать инфляционное давление. Оно остается высоким. И заставит ФРС ужесточать ДКП, вероятно что мы увидим несколько повышений ставки с шагом в 0.5 б.п. Плохой фон для покупки акций.

🇨🇳 Экономическая активность Китая замедлилась в марте, при этом слабость потребления и экспорта затмил более быстрый, чем ожидалось, рост ВВП в первом квартале. Но в целом, динамика выглядит плохо и перспективы ухудшаются, поскольку масштабные ограничения Covid-19 и война на Украине наносят ущерб. Остаются существенные риски вокруг Тайваня.

📝 В США сезон отчетов, самые важные из них на картинке ниже👇🏻

#обзоррынка #новости #дивиденды

{kind=link}

📣 В Минфине оценили риски делистинга российских компаний с иностранных бирж

Конвертация депозитарных расписок российских компаний не приведет к сильному "навесу" акций, то есть избытку ценных бумаг на отечественном рынке, считает директор департамента финансовой политики Минфина России Иван Чебесков.

Президент России Владимир Путин на прошлой неделе подписал закон, запрещающий размещение и обращение на иностранных фондовых биржах депозитарных расписок на акции российских эмитентов: торгующиеся за рубежом компании и банки РФ должны будут пройти процедуру делистинга и конвертировать расписки в акции.

Для инвесторов из недружественных стран будет другой подход торговли такими финансовыми инструментами, нежели чем для российских инвесторов, сказал Чебесков, выступая на конференции по финансовой грамотности и финансовой доступности FINFIN 2022.

💬 "Поэтому опасаться здесь, что будет сильный "навес" от таких акций, не стоит, потому что торговля будет проходить в другом режиме", — сказал он.

Вот так, вы тут торгуйте отдельно, а нерезиденты отдельно. И, похоже. не только расписками.

#новости

Конвертация депозитарных расписок российских компаний не приведет к сильному "навесу" акций, то есть избытку ценных бумаг на отечественном рынке, считает директор департамента финансовой политики Минфина России Иван Чебесков.

Президент России Владимир Путин на прошлой неделе подписал закон, запрещающий размещение и обращение на иностранных фондовых биржах депозитарных расписок на акции российских эмитентов: торгующиеся за рубежом компании и банки РФ должны будут пройти процедуру делистинга и конвертировать расписки в акции.

Для инвесторов из недружественных стран будет другой подход торговли такими финансовыми инструментами, нежели чем для российских инвесторов, сказал Чебесков, выступая на конференции по финансовой грамотности и финансовой доступности FINFIN 2022.

💬 "Поэтому опасаться здесь, что будет сильный "навес" от таких акций, не стоит, потому что торговля будет проходить в другом режиме", — сказал он.

Вот так, вы тут торгуйте отдельно, а нерезиденты отдельно. И, похоже. не только расписками.

#новости

📉 Вот мы и увидели российский рынок ниже, чем он открылся в марте.

Наглядная демонстрация того, о чем я писал в предыдущих постах, пока не время для покупок российских акций и для формирования инвест. портфелей тем более. Также и говорилось о том, что на таком открытии акции можно скорее подпродать, чем подкупить.

Иногда, лучший вариант действий на рынке - ничего не делать. Именно сейчас нужно ждать.

✈️ Правительство обсуждает новую допэмиссию «Аэрофлота» $AFLT и выкуп долгов его конкурентов за счет средств Фонда национального благосостояния.

В ходе новой допэмиссии группы «Аэрофлот» (в нее входят одноименная авиакомпания, «Победа» и «Россия») акции планируется разместить по открытой подписке по цене, которую определит независимый оценщик, говорит источник, близкий к правительству. При этом доля государства в компании не должна уменьшаться — сейчас она составляет 57,34%. В общем и целом, акции так и будут размываться, ситуация сложная, даже не думайте лезть в Аэрофлот - это точно не инвестидея на несколько ближайших лет, как минимум, а то и более.

🔻В лидерах падения сегодня TCS Group, -6.7%. А вот $TCS, с оговорками может быть интересен для покупок, но опять же, не сейчас. Плюс стоит помнить, что TCS тоже может попасть под санкции. Но пока не попал, будет бенефициаром от введения санкций на другие банки.

🔻Также продолжает падать Petropavlovsk $POGR -5.3%, тут тоже очень неопределенная ситуация и сюда бы я лезть не стал.

#новости #обзоррынка

Наглядная демонстрация того, о чем я писал в предыдущих постах, пока не время для покупок российских акций и для формирования инвест. портфелей тем более. Также и говорилось о том, что на таком открытии акции можно скорее подпродать, чем подкупить.

Иногда, лучший вариант действий на рынке - ничего не делать. Именно сейчас нужно ждать.

✈️ Правительство обсуждает новую допэмиссию «Аэрофлота» $AFLT и выкуп долгов его конкурентов за счет средств Фонда национального благосостояния.

В ходе новой допэмиссии группы «Аэрофлот» (в нее входят одноименная авиакомпания, «Победа» и «Россия») акции планируется разместить по открытой подписке по цене, которую определит независимый оценщик, говорит источник, близкий к правительству. При этом доля государства в компании не должна уменьшаться — сейчас она составляет 57,34%. В общем и целом, акции так и будут размываться, ситуация сложная, даже не думайте лезть в Аэрофлот - это точно не инвестидея на несколько ближайших лет, как минимум, а то и более.

🔻В лидерах падения сегодня TCS Group, -6.7%. А вот $TCS, с оговорками может быть интересен для покупок, но опять же, не сейчас. Плюс стоит помнить, что TCS тоже может попасть под санкции. Но пока не попал, будет бенефициаром от введения санкций на другие банки.

🔻Также продолжает падать Petropavlovsk $POGR -5.3%, тут тоже очень неопределенная ситуация и сюда бы я лезть не стал.

#новости #обзоррынка

{kind=link}

🔻Netflix (NFLX) упал на 25% после закрытия! Покупать нельзя продавать?

📝 Netflix вчера представил отчет за 1 квартал, и по финансам то все было относительно неплохо.

👉🏻 Выручка 7.87 млрд. $ (+10% г/г), хотя и немного ниже прогноза

👉🏻 Прибыль на акцию (GAAP) 3.53$ (-6% г/г), что выше прогноза на целых 0.62$

⚠️ Но компания потеряла 200 000 подписчиков в чистом выражении. Это была первая потеря подписчиков Netflix (NFLX) за десятилетие. Все рассчитывали на рост, но все оказалось не так радужно.

💬 Обращение к инвесторам было достаточно прямолинейно: «Рост наших доходов значительно замедлился… Как мы и предсказывали, потоковое вещание побеждает линейное, а фильмы Netflix очень популярны во всем мире. совместное использование счетов домохозяйствами в сочетании с конкуренцией создает препятствия для роста доходов». Также руководство отметило, что рост был не таким высоким из-за высокой базы и большого роста во время пандемии.

Компания добавляет, что она будет поддерживать операционную маржу на уровне около 20%, поскольку она надеется ускорить рост доходов за счет «улучшения нашего сервиса и более эффективной монетизации совместного использования нескольких домохозяйств».

Операционная прибыль выросла лишь незначительно, до 1,972 млрд долларов с 1,96 млрд долларов год назад, а операционная маржа упала до 25,1% с 27,4% в первом квартале 2022 года.

🟢 Большим плюсом является положительный свободный денежный поток в первом квартале на фоне увеличения чистых денежных средств от операционной деятельности. Но каким будет FCF в 2022 году, вот что говорит компания:

💬 "В этом году у нас будет положительный свободный денежный поток, соответствующий нашим ожиданиям на этот год, и мы продолжим наращивать его в последующие годы. Таковы наши ожидания."

Традиционно наибольший свободный денежный поток у Netflix приходится на первый квартал каждого года, и с каждым кварталом свободный денежный поток становится меньше, чем в первом квартале. Так было и в 2021 году. Я думаю, что в этом году Netflix не получит многим более 1 миллиарда долларов свободного денежного потока. Что дает оценку P/FCF около,.. 150! Есть желание приобрести? Почему не стоит смотреть здесь прибыль на GAAP, я уже отмечал ранее, там не заложены расходы на создание нового контента, без чего Netflix не выдержит конкуренцию.

Да, они хотят начать монетизироваться через рекламу, но сколько это даст в деньгах, пока большой вопрос.

🚩Netflix никогда не был дешевым, Но раньше мы видели, что он растет. Сейчас в деньгах основные регионы UCAN (сев. америка) и EMEA растут всего на 5 и 6% соответственно, а подписчиков сервис и вовсе теряет. Конкуренция высокая, а свободный денежный поток ничтожен (еще раз, не смотрите на прибыль). Риски рецессии также сгущают краски. Если уж хочется поиграть в потоковое ТВ, я бы предпочел $DIS и $WBD.

💼 Обе акции имею в портфеле, $WBD появилась после выделения Warner Bros из AT&T $T. А $NFLX у меня не было и желания покупать сейчас нет. Единственное что с ней можно сделать сейчас - играть в спекулятивные отскоки.

#отчеты #NFLX #Netflix

📝 Netflix вчера представил отчет за 1 квартал, и по финансам то все было относительно неплохо.

👉🏻 Выручка 7.87 млрд. $ (+10% г/г), хотя и немного ниже прогноза

👉🏻 Прибыль на акцию (GAAP) 3.53$ (-6% г/г), что выше прогноза на целых 0.62$

⚠️ Но компания потеряла 200 000 подписчиков в чистом выражении. Это была первая потеря подписчиков Netflix (NFLX) за десятилетие. Все рассчитывали на рост, но все оказалось не так радужно.

💬 Обращение к инвесторам было достаточно прямолинейно: «Рост наших доходов значительно замедлился… Как мы и предсказывали, потоковое вещание побеждает линейное, а фильмы Netflix очень популярны во всем мире. совместное использование счетов домохозяйствами в сочетании с конкуренцией создает препятствия для роста доходов». Также руководство отметило, что рост был не таким высоким из-за высокой базы и большого роста во время пандемии.

Компания добавляет, что она будет поддерживать операционную маржу на уровне около 20%, поскольку она надеется ускорить рост доходов за счет «улучшения нашего сервиса и более эффективной монетизации совместного использования нескольких домохозяйств».

Операционная прибыль выросла лишь незначительно, до 1,972 млрд долларов с 1,96 млрд долларов год назад, а операционная маржа упала до 25,1% с 27,4% в первом квартале 2022 года.

🟢 Большим плюсом является положительный свободный денежный поток в первом квартале на фоне увеличения чистых денежных средств от операционной деятельности. Но каким будет FCF в 2022 году, вот что говорит компания:

💬 "В этом году у нас будет положительный свободный денежный поток, соответствующий нашим ожиданиям на этот год, и мы продолжим наращивать его в последующие годы. Таковы наши ожидания."

Традиционно наибольший свободный денежный поток у Netflix приходится на первый квартал каждого года, и с каждым кварталом свободный денежный поток становится меньше, чем в первом квартале. Так было и в 2021 году. Я думаю, что в этом году Netflix не получит многим более 1 миллиарда долларов свободного денежного потока. Что дает оценку P/FCF около,.. 150! Есть желание приобрести? Почему не стоит смотреть здесь прибыль на GAAP, я уже отмечал ранее, там не заложены расходы на создание нового контента, без чего Netflix не выдержит конкуренцию.

Да, они хотят начать монетизироваться через рекламу, но сколько это даст в деньгах, пока большой вопрос.

🚩Netflix никогда не был дешевым, Но раньше мы видели, что он растет. Сейчас в деньгах основные регионы UCAN (сев. америка) и EMEA растут всего на 5 и 6% соответственно, а подписчиков сервис и вовсе теряет. Конкуренция высокая, а свободный денежный поток ничтожен (еще раз, не смотрите на прибыль). Риски рецессии также сгущают краски. Если уж хочется поиграть в потоковое ТВ, я бы предпочел $DIS и $WBD.

💼 Обе акции имею в портфеле, $WBD появилась после выделения Warner Bros из AT&T $T. А $NFLX у меня не было и желания покупать сейчас нет. Единственное что с ней можно сделать сейчас - играть в спекулятивные отскоки.

#отчеты #NFLX #Netflix

{kind=link}

🚫 Вот и от Binance прилетело ограничение

Криптобиржа Binance ограничит доступ к своим сервисам тех пользователей, которые живут в России и имеют активы общей стоимостью более €10 тыс. Такие клиенты площадки смогут использовать только функцию вывода средств, говорится в сообщении биржи. С этого момента такие клиенты биржи не смогут торговать на ней или вносить дополнительные средства на свои счета.

В Binance отметили, что пока не планируют прекращать работу в России, но поддержат новые санкции, если того потребует международное сообщество. Текущие меры были приняты в соответствии с пятым пакетом ограничительных мер ЕС в отношении России, подчеркнули в компании.

Если на текущий момент сумма средств на счете пользователя не превышает €10 тыс., но превысит после 25 апреля, аккаунт также будет ограничен и перейдет в режим «только для вывода средств». Такой клиент больше не сможет торговать или вносить активы на свою учетную запись.

🟢 При этом криптобиржа оставляет возможность регистрации для новых пользователей, баланс которых остается ниже €10 тыс.

🟢 Счета пользователей из России, а также счета россиян, проживающих за пределами страны, общей стоимостью менее €10 тыс., останутся активными.

🚩Пока для счетов менее 10 тыс. евро ничего не меняется. А если сумма больше, то можно вывести на кошельки. В любом случае, хранить крипту на бирже - не лучшая идея. Есть смысл раскидать ее по разным кошелькам, а на бирже, держать лишь часть, если это вам нужно.

#crypto #binance #новости

Криптобиржа Binance ограничит доступ к своим сервисам тех пользователей, которые живут в России и имеют активы общей стоимостью более €10 тыс. Такие клиенты площадки смогут использовать только функцию вывода средств, говорится в сообщении биржи. С этого момента такие клиенты биржи не смогут торговать на ней или вносить дополнительные средства на свои счета.

В Binance отметили, что пока не планируют прекращать работу в России, но поддержат новые санкции, если того потребует международное сообщество. Текущие меры были приняты в соответствии с пятым пакетом ограничительных мер ЕС в отношении России, подчеркнули в компании.

Если на текущий момент сумма средств на счете пользователя не превышает €10 тыс., но превысит после 25 апреля, аккаунт также будет ограничен и перейдет в режим «только для вывода средств». Такой клиент больше не сможет торговать или вносить активы на свою учетную запись.

🟢 При этом криптобиржа оставляет возможность регистрации для новых пользователей, баланс которых остается ниже €10 тыс.

🟢 Счета пользователей из России, а также счета россиян, проживающих за пределами страны, общей стоимостью менее €10 тыс., останутся активными.

🚩Пока для счетов менее 10 тыс. евро ничего не меняется. А если сумма больше, то можно вывести на кошельки. В любом случае, хранить крипту на бирже - не лучшая идея. Есть смысл раскидать ее по разным кошелькам, а на бирже, держать лишь часть, если это вам нужно.

#crypto #binance #новости

📣 Выступление Эльвиры Набиуллиной в Госдуме

👉🏻 Благодаря стабилизации ситуации на фондовом рынке снизили ключевую ставку до 17%, по мере возможностей дальнейшее снижение будет рассматриваться на следующих заседаниях. Судя по всему, ставка будет снижаться.

💬 «Денежно-кредитная политика должна стимулировать экономический рост, и Центральный банк согласен, что нужно создавать условия для экономического роста»

❗️Это будет хорошо для бизнеса, позитивно для рынка акций, особенно для дивидендных компаний, а доходности по облигациям и депозитам будут падать.

👉🏻 Будем переводить без комиссий по СБП. Банк России уже продлил на два года обнуление комиссии для банков в СБП. Это касается переводов средств граждан друг другу. Бизнес эту систему также активно использует — за полгода количество операций выросло в 6,5 раза.

👉🏻 География присутствия карты платежной системы «Мир» будет расширяться.

👉🏻Госдума продлила полномочия главы ЦБ РФ Набиуллиной еще на 5 лет

👉🏻 В 2021 г. российская экономика показала рост, восстановившись после пандемии. ВВП по итогам года максимальный с 2008 — 4,7%. При этом безработица была на историческом минимуме, полностью восстановился спрос, но предложение не успевало за ним.

👉🏻 Кредитование росло двузначными темпами. Так, кредитование предприятий выросло на 12 %, ипотека — на 30 %, розничное кредитование — на 20 %.

👉🏻 Удалось создать необходимый запас прочности в банковской системе

💬 «Мы понимали, что перекредитованность несет риски не только для устойчивости банковской системы, но и угрожает в первую очередь благополучию людей»

👉🏻 На конец прошлого года с конца 2013 г. доля доллара в резервах ЦБ сократилась почти в четыре раза, а доля юаня выросла с нуля до 17%. При этом доля золота увеличилась в 2,5 раза.

👉🏻 Набиуллину назначили главой ЦБ на третий срок

#новости #ЦБРФ #ЦБРФ

👉🏻 Благодаря стабилизации ситуации на фондовом рынке снизили ключевую ставку до 17%, по мере возможностей дальнейшее снижение будет рассматриваться на следующих заседаниях. Судя по всему, ставка будет снижаться.

💬 «Денежно-кредитная политика должна стимулировать экономический рост, и Центральный банк согласен, что нужно создавать условия для экономического роста»

❗️Это будет хорошо для бизнеса, позитивно для рынка акций, особенно для дивидендных компаний, а доходности по облигациям и депозитам будут падать.

👉🏻 Будем переводить без комиссий по СБП. Банк России уже продлил на два года обнуление комиссии для банков в СБП. Это касается переводов средств граждан друг другу. Бизнес эту систему также активно использует — за полгода количество операций выросло в 6,5 раза.

👉🏻 География присутствия карты платежной системы «Мир» будет расширяться.

👉🏻Госдума продлила полномочия главы ЦБ РФ Набиуллиной еще на 5 лет

👉🏻 В 2021 г. российская экономика показала рост, восстановившись после пандемии. ВВП по итогам года максимальный с 2008 — 4,7%. При этом безработица была на историческом минимуме, полностью восстановился спрос, но предложение не успевало за ним.