🎮 10 крупнейших игровых рынков мира

Как думаете, какой рынок видеоигр самый крупный? США? А вот и нет.

🇨🇳 Китай - 49.3 млрд. $ в 2021 году и 71.2$ млрд. ожидается в 2025 году.

В десятку крупнейших мировых рынков видеоигр также входят четыре азиатские страны, Мексика и Россия, на втором месте США и еще в десятке осталось место трем европейским странам: Великобритания, Франция, Германия. Данные Statista Digital Market Outlook показывают, что видеоигры на самом деле являются чрезвычайно популярной и прибыльной отраслью во всем мире с прогнозируемым глобальным доходом в 154,6 миллиарда долларов на 2021 год.

📊 На крупнейшем рынке, Китае, в 2021 году ожидается оборот отрасли в 49,3 миллиарда долларов, который, как ожидается, вырастет до 71,2 миллиарда долларов в 2025 году - намного больше, чем занимающие второе место Соединенные Штаты, где игры, как ожидается, принесут в 2025 году 42,5 миллиарда долларов. Япония, занимающая третье место, также остается исключительным рынком видеоигр, который, как ожидается, в 2025 году вырастет до 24 миллиардов долларов, что в четыре раза больше, чем прогнозируемая выручка Южной Кореи, Великобритании или Индии.

Во всем мире мобильные игры уже составляют большую часть доходов от видеоигр - около 70 процентов. Эта доля была еще выше в Китае - 84 процента или Мексике - 74 процента.

📱Короче, вкладываем в мобильный гейминг Китая, США, Японии с горизонтом в 5 лет. Однако, в Китае есть свои внутриполитические риски, о которых уже неоднократно говорилось. Но, кроме общего размера рынка, стоит еще обратить внимание на темпы роста, например рынок видеоигр Индии должен вырасти на 65% за следующие 4 года, что очень неплохо.

#видеоигры #videogames #статистика

Как думаете, какой рынок видеоигр самый крупный? США? А вот и нет.

🇨🇳 Китай - 49.3 млрд. $ в 2021 году и 71.2$ млрд. ожидается в 2025 году.

В десятку крупнейших мировых рынков видеоигр также входят четыре азиатские страны, Мексика и Россия, на втором месте США и еще в десятке осталось место трем европейским странам: Великобритания, Франция, Германия. Данные Statista Digital Market Outlook показывают, что видеоигры на самом деле являются чрезвычайно популярной и прибыльной отраслью во всем мире с прогнозируемым глобальным доходом в 154,6 миллиарда долларов на 2021 год.

📊 На крупнейшем рынке, Китае, в 2021 году ожидается оборот отрасли в 49,3 миллиарда долларов, который, как ожидается, вырастет до 71,2 миллиарда долларов в 2025 году - намного больше, чем занимающие второе место Соединенные Штаты, где игры, как ожидается, принесут в 2025 году 42,5 миллиарда долларов. Япония, занимающая третье место, также остается исключительным рынком видеоигр, который, как ожидается, в 2025 году вырастет до 24 миллиардов долларов, что в четыре раза больше, чем прогнозируемая выручка Южной Кореи, Великобритании или Индии.

Во всем мире мобильные игры уже составляют большую часть доходов от видеоигр - около 70 процентов. Эта доля была еще выше в Китае - 84 процента или Мексике - 74 процента.

📱Короче, вкладываем в мобильный гейминг Китая, США, Японии с горизонтом в 5 лет. Однако, в Китае есть свои внутриполитические риски, о которых уже неоднократно говорилось. Но, кроме общего размера рынка, стоит еще обратить внимание на темпы роста, например рынок видеоигр Индии должен вырасти на 65% за следующие 4 года, что очень неплохо.

#видеоигры #videogames #статистика

{kind=link}

💥Бомбическая подборка акций для "Метавселенной" - "Metaverse". А вы готовы к метавселенной?

- вот 👉🏻 в этом посте 👈🏻 ранее уже разбирали Fastly (FSLY), Nvidia (NVDA), Facebook (META).

- вот 👉🏻 здесь 👈🏻 разбирали Roblox (RBLX).

- вот 👉🏻 здесь 👈🏻 разбирали Autodesk (ADSK).

- вот 👉🏻 здесь 👈🏻 разбирали Shopify (SHOP).

- вот 👉🏻 здесь 👈🏻 разбирали Unity (U).

И конечно, в списке не обойдется без...

🌟 Microsoft (MSFT) - капитализация 2,5 трлн. $

Когда Сатья Наделла стал генеральным директором Microsoft, он действительно изменил правила игры для, казалось бы, стареющей технологической компании. Его видение позволило компании перейти из эпохи ПК в гиганта облачных вычислений, которым она является сегодня. И у него есть потенциал сделать то же самое с метавселенной.

💡MSFT уже позиционирует Teams и его программный пакет 365 как платформу для повышения производительности, платформа становится все более важной с увеличением числа сотрудников. Эта лидирующая позиция и лояльность со стороны потребителей и корпоративных клиентов дает MSFT большое преимущество, когда дело доходит до метавселенной. И компания использует это в своих интересах.

На недавнем корпоративном мероприятии Наделла и его команда представили новый набор виртуальных продуктов для метавселенной. Это включает в себя предоставление пользователям возможности создавать аватары для видеоконференций, совместной работы в виртуальных рабочих комнатах и создания иммерсивной среды для участников.

❇️ Например, Microsoft Dynamics 365 Connected Spaces позволит компаниям воссоздавать и посещать свои производственные цеха или розничные магазины во время виртуальных встреч, чтобы улучшить совместную работу, устранять неполадки и напрямую взаимодействовать со своими продуктами. И существующим клиентам MSFT проще будет добавить новое приложение, чем уходить в Metа.

🎮 Возможно, интереснее даже то, что Microsoft может вывести метавселенную в массу "некоммерческим" путем. Благодаря очень успешной игровой системе Xbox. Даниэль Ахмад, аналитик исследовательской компании Niko Partners, оценивает, что до конца октября было продано более 8 миллионов игровых консолей NextGen. Многие люди будут иметь доступ к метавселенной через платформу Xbox.

В целом, обладая лидирующей позицией в области программного обеспечения для повышения производительности и облачных технологий, Microsoft может заставить метавселенную работать на благо бизнеса. Функция plug-and-play его новых инструментов позволит ему занять лидирующее положение в мире.

⚖️ Компания сейчас стоит не дешево, Forward P/E 2022 фин. года = 36.7, тогда как средний форвардный ценник за последние 5 лет был на уровне 28.

P/S = 14.4, по выручке компания также дорогая, но это оправданно, т.к. MSFT имеет очень высокую маржу по чистой прибыли - около 38.5%.

📊 От компании ожидают роста прибыли на акцию в рамках 15-18% в следующие несколько лет, а рост выручки составит также 13-17% в год.

Таким образом, к 2026 году Forward P/E опустится до 20.

🎯 Судя по мнению Wall Street, нужно покупать. Целевая цена аналитиков Wall Street - 359.11$ при текущей в 336.7$, что подразумевает апсайд в 6%

💸 Компания платит дивиденды, текущая доходность всего 0.74%, но учитывая низкий Payout <30%, и рост дивидендов в 10% в год, для акции роста это неплохо.

🚩Microsoft - одна из самых качественных бумаг среди всего FAANGM, по моему мнению. Да, сейчас MSFT стоит дорого, но с учетом шикарных показателей компании и неплохих прогнозов, пока вряд ли что-то может привести к существенной коррекции в этих акциях. Только рыночный армагеддон, которые многие давно ждут. Исходя, из исторических оценок, по форвардной прибыли 2022FY, нормальная цена акций MSFT - около 260$. От этих уровней можно брать. Но для их достижения нужна хорошая коррекция на рынке.

💼 MSFT сейчас вторая по размеру позиция в моем портфеле акций США. В отношении MSFT я буду применять принцип Buy the Dip. Выкупать значимые просадки.

👉🏻 Продолжение ждите в одном из следующих постов!

#подборки #MSFT #Microsoft

- вот 👉🏻 в этом посте 👈🏻 ранее уже разбирали Fastly (FSLY), Nvidia (NVDA), Facebook (META).

- вот 👉🏻 здесь 👈🏻 разбирали Roblox (RBLX).

- вот 👉🏻 здесь 👈🏻 разбирали Autodesk (ADSK).

- вот 👉🏻 здесь 👈🏻 разбирали Shopify (SHOP).

- вот 👉🏻 здесь 👈🏻 разбирали Unity (U).

И конечно, в списке не обойдется без...

🌟 Microsoft (MSFT) - капитализация 2,5 трлн. $

Когда Сатья Наделла стал генеральным директором Microsoft, он действительно изменил правила игры для, казалось бы, стареющей технологической компании. Его видение позволило компании перейти из эпохи ПК в гиганта облачных вычислений, которым она является сегодня. И у него есть потенциал сделать то же самое с метавселенной.

💡MSFT уже позиционирует Teams и его программный пакет 365 как платформу для повышения производительности, платформа становится все более важной с увеличением числа сотрудников. Эта лидирующая позиция и лояльность со стороны потребителей и корпоративных клиентов дает MSFT большое преимущество, когда дело доходит до метавселенной. И компания использует это в своих интересах.

На недавнем корпоративном мероприятии Наделла и его команда представили новый набор виртуальных продуктов для метавселенной. Это включает в себя предоставление пользователям возможности создавать аватары для видеоконференций, совместной работы в виртуальных рабочих комнатах и создания иммерсивной среды для участников.

❇️ Например, Microsoft Dynamics 365 Connected Spaces позволит компаниям воссоздавать и посещать свои производственные цеха или розничные магазины во время виртуальных встреч, чтобы улучшить совместную работу, устранять неполадки и напрямую взаимодействовать со своими продуктами. И существующим клиентам MSFT проще будет добавить новое приложение, чем уходить в Metа.

🎮 Возможно, интереснее даже то, что Microsoft может вывести метавселенную в массу "некоммерческим" путем. Благодаря очень успешной игровой системе Xbox. Даниэль Ахмад, аналитик исследовательской компании Niko Partners, оценивает, что до конца октября было продано более 8 миллионов игровых консолей NextGen. Многие люди будут иметь доступ к метавселенной через платформу Xbox.

В целом, обладая лидирующей позицией в области программного обеспечения для повышения производительности и облачных технологий, Microsoft может заставить метавселенную работать на благо бизнеса. Функция plug-and-play его новых инструментов позволит ему занять лидирующее положение в мире.

⚖️ Компания сейчас стоит не дешево, Forward P/E 2022 фин. года = 36.7, тогда как средний форвардный ценник за последние 5 лет был на уровне 28.

P/S = 14.4, по выручке компания также дорогая, но это оправданно, т.к. MSFT имеет очень высокую маржу по чистой прибыли - около 38.5%.

📊 От компании ожидают роста прибыли на акцию в рамках 15-18% в следующие несколько лет, а рост выручки составит также 13-17% в год.

Таким образом, к 2026 году Forward P/E опустится до 20.

🎯 Судя по мнению Wall Street, нужно покупать. Целевая цена аналитиков Wall Street - 359.11$ при текущей в 336.7$, что подразумевает апсайд в 6%

💸 Компания платит дивиденды, текущая доходность всего 0.74%, но учитывая низкий Payout <30%, и рост дивидендов в 10% в год, для акции роста это неплохо.

🚩Microsoft - одна из самых качественных бумаг среди всего FAANGM, по моему мнению. Да, сейчас MSFT стоит дорого, но с учетом шикарных показателей компании и неплохих прогнозов, пока вряд ли что-то может привести к существенной коррекции в этих акциях. Только рыночный армагеддон, которые многие давно ждут. Исходя, из исторических оценок, по форвардной прибыли 2022FY, нормальная цена акций MSFT - около 260$. От этих уровней можно брать. Но для их достижения нужна хорошая коррекция на рынке.

💼 MSFT сейчас вторая по размеру позиция в моем портфеле акций США. В отношении MSFT я буду применять принцип Buy the Dip. Выкупать значимые просадки.

👉🏻 Продолжение ждите в одном из следующих постов!

#подборки #MSFT #Microsoft

{kind=link}

📄 Вчера отчиталась компания The Home Depot (HD)

🛒 The Home Depot - крупнейший розничный продавец товаров для дома в США. Сеть управляет магазинами в США, Канаде и Мексике.

🚀 В результате выхода хорошего отчета, рыночная капитализация компании выросла в моменте примерно до 413 миллиардов долларов, опередив Walmart и сделав ее вторым по величине ритейлером по этому показателю после Amazon. Итак, чем же HD удивила инвесторов?

Основные финансовые показатели 3 квартала:

🟢 Выручка — $36,82 млрд (+9,8% г/г), что лучше прогнозов аналитиков в $34,88 млрд

🟢 Сопоставимые продажи LFL выросли на 6,1%, тогда как аналитики ожидали роста всего на 2,2%.

🟢Операционная прибыль составила $5,79 млрд (+19,4% г/г)

🟢 Чистая прибыль составила $4,1 млрд (+20,3% г/г)

🟢 EPS составил $3,92 что лучше оценки Уолл-стрит в $3,41

💵 Несмотря на снижение количества транзакций, значительно вырос средний чек, аж на 12.9% к прошлому году, клиенты стали тратить значительно больше!

💬 «Как свидетельствуют наши высокие результаты в этом квартале, команда продолжает выполнять выдающуюся работу, проявляя гибкость и маневренность, — сказал Крейг Менар, председатель и главный исполнительный директор компании. — В конечном итоге это позволило нам отреагировать на растущий и сохраняющийся спрос ремонта домов. Я хотел бы выразить искреннюю признательность нашей команде, а также нашим поставщикам в цепочках поставок и транспортным партнерам, поскольку мы продолжаем вместе перемещаться по этой динамической среде».

📈 Home Depot придерживается стратегии по расширению своего бизнеса с привлечением профессиональных подрядчиков и строителей жилья. С этой целью она приобрела HD Supply, поставщика продуктов для технического обслуживания, ремонта и эксплуатации, в рамках сделки на 8 миллиардов долларов, о которой было объявлено в конце 2020 года. Продолжающаяся динамика рынка жилья помогла этой стратегии окупиться.

Сегодняшний всплеск цены акций Home Depot привел к росту с начала года примерно до 48%. Пока экономика остается сильной и продолжается бум жилищного строительства, компания продолжит приносить стабильную прибыль акционерам.

⚖️ Сейчас компания оценивается в 26.8 форвардных прибылей 2022FY и 25.8 форвардных прибылей 2023FY. (Финансовый год компании смещен)

Я бы сказал, что справедливой ценой был бы форвардный мультипликатор около 22 P/E для этой компании.

Исходя из прибыли 15.19 за 2023 фин. год, диапазон 330-340$ за акцию будет вполне справедливым.

⚠️ Важно отметить, что аналитики уже не ожидают такого роста прибыли на акцию, как мы видели в этом году.

🔴 Средний таргет WallStreet - 358$. Что значительно ниже текущих котировок в 392$.

💰Компания платит дивиденды, текущая доходность около 1.68%, зато дивиденды очень хорошо растут!

🌟 Кстати, HD уже попадала в мой ТОП акций США с самыми быстрорастущими дивидендами, если не видели, то этот ролик можно найти 👉🏻 вот здесь 👈🏻 на моем канале.

🚩The Home Depot показал отличный отчет, на чем акции пробивают новый исторический максимум и выходят из бокового диапазона. Пока в США будут расти цены на жилье, люди будут тратить деньги на его ремонт и компания продолжит неплохо зарабатывать. Но, это не вечная история, почти наверняка, таких темпов роста по выручке и прибыли мы в ближайшие годы не увидим. Краткосрочно и спекулятивно, на пробитии новых исторических хаев, акция еще может уйти выше. Но с инвестиционной точки зрения, не считаю сейчас бумагу привлекательной. Бум на рынке жилья может перерасти в спад, согласно некоторым данным. Тогда текущий мультипликатор точно не будет оправдан, но и без учета данной гипотезы, он сомнителен.

Также следует учесть, что именно локдауны и карантины привели к резкому скачку личных сбережений и повышению трат на ремонт. Но это может обернуться снижением таких трат в будущем. Все же, товары для дома, это более цикличный бизнес. Особенно, что касается ремонта.

👉🏻 Мой рейтинг по бумаге: HOLD/SELL. Долгосрочные инвесторы могут продолжать держать бумагу, для покупок не время.

#обзор #отчеты #HD #TheHomeDepot

🛒 The Home Depot - крупнейший розничный продавец товаров для дома в США. Сеть управляет магазинами в США, Канаде и Мексике.

🚀 В результате выхода хорошего отчета, рыночная капитализация компании выросла в моменте примерно до 413 миллиардов долларов, опередив Walmart и сделав ее вторым по величине ритейлером по этому показателю после Amazon. Итак, чем же HD удивила инвесторов?

Основные финансовые показатели 3 квартала:

🟢 Выручка — $36,82 млрд (+9,8% г/г), что лучше прогнозов аналитиков в $34,88 млрд

🟢 Сопоставимые продажи LFL выросли на 6,1%, тогда как аналитики ожидали роста всего на 2,2%.

🟢Операционная прибыль составила $5,79 млрд (+19,4% г/г)

🟢 Чистая прибыль составила $4,1 млрд (+20,3% г/г)

🟢 EPS составил $3,92 что лучше оценки Уолл-стрит в $3,41

💵 Несмотря на снижение количества транзакций, значительно вырос средний чек, аж на 12.9% к прошлому году, клиенты стали тратить значительно больше!

💬 «Как свидетельствуют наши высокие результаты в этом квартале, команда продолжает выполнять выдающуюся работу, проявляя гибкость и маневренность, — сказал Крейг Менар, председатель и главный исполнительный директор компании. — В конечном итоге это позволило нам отреагировать на растущий и сохраняющийся спрос ремонта домов. Я хотел бы выразить искреннюю признательность нашей команде, а также нашим поставщикам в цепочках поставок и транспортным партнерам, поскольку мы продолжаем вместе перемещаться по этой динамической среде».

📈 Home Depot придерживается стратегии по расширению своего бизнеса с привлечением профессиональных подрядчиков и строителей жилья. С этой целью она приобрела HD Supply, поставщика продуктов для технического обслуживания, ремонта и эксплуатации, в рамках сделки на 8 миллиардов долларов, о которой было объявлено в конце 2020 года. Продолжающаяся динамика рынка жилья помогла этой стратегии окупиться.

Сегодняшний всплеск цены акций Home Depot привел к росту с начала года примерно до 48%. Пока экономика остается сильной и продолжается бум жилищного строительства, компания продолжит приносить стабильную прибыль акционерам.

⚖️ Сейчас компания оценивается в 26.8 форвардных прибылей 2022FY и 25.8 форвардных прибылей 2023FY. (Финансовый год компании смещен)

Я бы сказал, что справедливой ценой был бы форвардный мультипликатор около 22 P/E для этой компании.

Исходя из прибыли 15.19 за 2023 фин. год, диапазон 330-340$ за акцию будет вполне справедливым.

⚠️ Важно отметить, что аналитики уже не ожидают такого роста прибыли на акцию, как мы видели в этом году.

🔴 Средний таргет WallStreet - 358$. Что значительно ниже текущих котировок в 392$.

💰Компания платит дивиденды, текущая доходность около 1.68%, зато дивиденды очень хорошо растут!

🌟 Кстати, HD уже попадала в мой ТОП акций США с самыми быстрорастущими дивидендами, если не видели, то этот ролик можно найти 👉🏻 вот здесь 👈🏻 на моем канале.

🚩The Home Depot показал отличный отчет, на чем акции пробивают новый исторический максимум и выходят из бокового диапазона. Пока в США будут расти цены на жилье, люди будут тратить деньги на его ремонт и компания продолжит неплохо зарабатывать. Но, это не вечная история, почти наверняка, таких темпов роста по выручке и прибыли мы в ближайшие годы не увидим. Краткосрочно и спекулятивно, на пробитии новых исторических хаев, акция еще может уйти выше. Но с инвестиционной точки зрения, не считаю сейчас бумагу привлекательной. Бум на рынке жилья может перерасти в спад, согласно некоторым данным. Тогда текущий мультипликатор точно не будет оправдан, но и без учета данной гипотезы, он сомнителен.

Также следует учесть, что именно локдауны и карантины привели к резкому скачку личных сбережений и повышению трат на ремонт. Но это может обернуться снижением таких трат в будущем. Все же, товары для дома, это более цикличный бизнес. Особенно, что касается ремонта.

👉🏻 Мой рейтинг по бумаге: HOLD/SELL. Долгосрочные инвесторы могут продолжать держать бумагу, для покупок не время.

#обзор #отчеты #HD #TheHomeDepot

YouTube

Лучшие акции с растущими дивидендами 2021. ТОП-7 акций с самым быстрым ростом дивидендов.

В этом видео разберем ТОП-7 лучших акций с растущими дивидендами в 2021 году. Это будут акции с самым быстрым ростом дивидендов и очень качественные. Действительно, для многих инвесторов рост дивидендов более важен чем текущая высокая дивидендная доходность.…

👆🏻А вот текущий консенсус аналитиков по бумаге, указаны прогнозные прибыли на акцию (EPS), прирост и форвардные мультипликаторы.

#HD #TheHomeDepot

#HD #TheHomeDepot

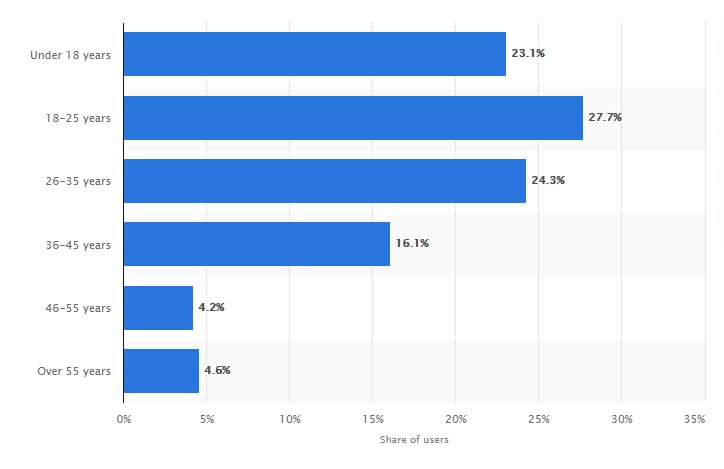

🎮 Недавно выкладывал статистику по 10 крупнейшим рынкам гейминга

👉🏻 Вот в этом посте

🇨🇳 Крупнейшим рынком сейчас является и в будущем будет Китай.

Вы писали в комментариях, что играют в основном дети и подростки, что запреты для детей в Китае нанесут значимый урон всей индустрии.

Что же, давайте разберемся, кто на самом деле играет в игры.

🇺🇸 По статистике США (на самом деле, по миру я видел очень похожие цифры), самая крупная часть аудитории (38%) - это геймеры в возрасте от 18 до 34 лет.

Распространенное заблуждение о видеоиграх состоит в том, что они предназначены только для молодой, преимущественно мужской аудитории. Это далеко от истины. По данным Ассоциации развлекательного программного обеспечения (ESA), видеоигры не являются развлечением для молодежи и в них не доминируют мужчины. На самом деле, как раз наоборот: 41 процент всех игроков в Соединенных Штатах - женщины, а средний возраст игроков в видеоигры составляет от 35 до 44 лет.

#видеоигры #videogames #статистика

👉🏻 Вот в этом посте

🇨🇳 Крупнейшим рынком сейчас является и в будущем будет Китай.

Вы писали в комментариях, что играют в основном дети и подростки, что запреты для детей в Китае нанесут значимый урон всей индустрии.

Что же, давайте разберемся, кто на самом деле играет в игры.

🇺🇸 По статистике США (на самом деле, по миру я видел очень похожие цифры), самая крупная часть аудитории (38%) - это геймеры в возрасте от 18 до 34 лет.

Распространенное заблуждение о видеоиграх состоит в том, что они предназначены только для молодой, преимущественно мужской аудитории. Это далеко от истины. По данным Ассоциации развлекательного программного обеспечения (ESA), видеоигры не являются развлечением для молодежи и в них не доминируют мужчины. На самом деле, как раз наоборот: 41 процент всех игроков в Соединенных Штатах - женщины, а средний возраст игроков в видеоигры составляет от 35 до 44 лет.

#видеоигры #videogames #статистика

{kind=link}

🇨🇳 Ну а если хотите увидеть конкретно Китай, ситуация почти аналогичная 👇🏻

{kind=link}

Последнее время часто слышу о том, что фундаментальный анализ НЕ РАБОТАЕТ 🚫

И действительно, если посмотреть на мультипликаторы некоторых компаний, то можно увидеть огромные расхождения между текущими ценами акций и фундаментальной оценкой.

Например, ключевой показатель P/E (отношение цены компании к ее годовой прибыли) у Amazon составляет 69 - это значит, что при отсутствии явных изменений в прибыли, такая инвестиция окупится только через 69 лет 😳

У компании Nvidia P/E равен 108, не говоря уже про Tesla со значением этого показателя 342 😱

Вам тоже кажется, что здесь фундаментальный анализ не работает?

❗️ Я считаю, что работает, но с поправкой на текущую ситуацию на рынке, который последнее время живет хайпами и излишней ликвидностью.

Именно поэтому игнорировать текущие завышенные показатели большинства компаний весьма рискованно и даже опасно!

Исторически фондовый рынок уже неоднократно возвращался к фундаментально обоснованным значениям и те, кто учитывал эти закономерности, однозначно имел выигрышное положение 🏆

В это воскресенье 21 ноября я проведу закрытый вебинар для подписчиков, где расскажу как правильно относиться к фундаментальным показателям, учитывая текущую ситуацию на рынке.

Регистрируйтесь по ссылке и обязательно приходите ⬇️

И действительно, если посмотреть на мультипликаторы некоторых компаний, то можно увидеть огромные расхождения между текущими ценами акций и фундаментальной оценкой.

Например, ключевой показатель P/E (отношение цены компании к ее годовой прибыли) у Amazon составляет 69 - это значит, что при отсутствии явных изменений в прибыли, такая инвестиция окупится только через 69 лет 😳

У компании Nvidia P/E равен 108, не говоря уже про Tesla со значением этого показателя 342 😱

Вам тоже кажется, что здесь фундаментальный анализ не работает?

❗️ Я считаю, что работает, но с поправкой на текущую ситуацию на рынке, который последнее время живет хайпами и излишней ликвидностью.

Именно поэтому игнорировать текущие завышенные показатели большинства компаний весьма рискованно и даже опасно!

Исторически фондовый рынок уже неоднократно возвращался к фундаментально обоснованным значениям и те, кто учитывал эти закономерности, однозначно имел выигрышное положение 🏆

В это воскресенье 21 ноября я проведу закрытый вебинар для подписчиков, где расскажу как правильно относиться к фундаментальным показателям, учитывая текущую ситуацию на рынке.

Регистрируйтесь по ссылке и обязательно приходите ⬇️

{kind=link}

💥«Дорогой» рынок акций. Что делать?💥

Ничего выдумывать не будем, а возьмем постулаты Баффета и напомним вам о них.

📌Инвестируй, но помни о “вечном” удержании позиций

В своих письмах к акционерам Berkshire Hathaway Баффет прямо говорил о том, что невозможно всегда чётко оценивать движение рынка. Именно поэтому он рекомендовал инвестировать с таргетом на пять лет. Такая стратегия применима и к другим эмитентам.

Более того, чем больше срок, тем надёжнее. В качестве примера возьмём S&P 500, который вырос почти в три раза с 2009 года.

Другими словами, самый надежный способ заработать на фондовом рынке — это покупать надежные компании и держаться на них чем дольше, тем лучше.

📌Держите фокус на крупных и надёжных игроках, которые торгуются по разумной цене

Этот постулат фигурирует почти в каждой подборке и сводится к одному:

«Лучше купить первоклассный бизнес по разумной цене, чем иметь заурядный бизнес по отличной цене».

📌Формируйте позиции постепенно

Традиционный приём. Правило сводится к инвестированию одинаковых сумм через одинаковые промежутки времени. И получается, что на низах покупается большая доля портфеля (в % соотношении). Но да, активы приобретаются, как на верху, так и на просадках.

🌟Резюмируем

В долгосрок фондовый рынок крайне привлекателен с точки зрения перспектив. И вне зависимости от колебания рынка, возможности для успешных инвестиций есть всегда. Надо помнить про грамотный риск-менеджмент и последовательную инвестиционную стратегию.

❓Как обычно, ждём ваши мысли в комментариях 😊

#финансы #ликбез #баффет #правила

Ничего выдумывать не будем, а возьмем постулаты Баффета и напомним вам о них.

📌Инвестируй, но помни о “вечном” удержании позиций

В своих письмах к акционерам Berkshire Hathaway Баффет прямо говорил о том, что невозможно всегда чётко оценивать движение рынка. Именно поэтому он рекомендовал инвестировать с таргетом на пять лет. Такая стратегия применима и к другим эмитентам.

Более того, чем больше срок, тем надёжнее. В качестве примера возьмём S&P 500, который вырос почти в три раза с 2009 года.

Другими словами, самый надежный способ заработать на фондовом рынке — это покупать надежные компании и держаться на них чем дольше, тем лучше.

📌Держите фокус на крупных и надёжных игроках, которые торгуются по разумной цене

Этот постулат фигурирует почти в каждой подборке и сводится к одному:

«Лучше купить первоклассный бизнес по разумной цене, чем иметь заурядный бизнес по отличной цене».

📌Формируйте позиции постепенно

Традиционный приём. Правило сводится к инвестированию одинаковых сумм через одинаковые промежутки времени. И получается, что на низах покупается большая доля портфеля (в % соотношении). Но да, активы приобретаются, как на верху, так и на просадках.

🌟Резюмируем

В долгосрок фондовый рынок крайне привлекателен с точки зрения перспектив. И вне зависимости от колебания рынка, возможности для успешных инвестиций есть всегда. Надо помнить про грамотный риск-менеджмент и последовательную инвестиционную стратегию.

❓Как обычно, ждём ваши мысли в комментариях 😊

#финансы #ликбез #баффет #правила

{kind=link}

СПБ Биржа (SPBE) разместила акции на IPO по верхней границе диапазона в 11.5$

📔Книга заявок была кратно переподписана, а спрос достаточно большим. У меня аллокация составила 20%.

В моменте цена акции достигала почти 13.5$, т.е. рост около 17% от цены размещения. На таком росте грех не зафиксировать, если нет локап-периода? Верно?

Средства, полученные в результате IPO биржа намерена использовать для инвестирования в усовершенствование своей инфраструктуры, а также для реализации масштабных планов по экспансии на новые рынки и расширению перечня инструментов.

🎉 IPO СПБ биржи действительно прошло неплохо, но в акциях может быть повышенная волатильность, пока на рынке не устаканится цена. Сейчас котировки акций около 12.2$. Я продал бОльшую часть своего пакета после начала торгов. Но, конечно, не по хаям. Для меня это IPO было более спекулятивным, чем инвестиционным.

#IPO #SPBE

📔Книга заявок была кратно переподписана, а спрос достаточно большим. У меня аллокация составила 20%.

В моменте цена акции достигала почти 13.5$, т.е. рост около 17% от цены размещения. На таком росте грех не зафиксировать, если нет локап-периода? Верно?

Средства, полученные в результате IPO биржа намерена использовать для инвестирования в усовершенствование своей инфраструктуры, а также для реализации масштабных планов по экспансии на новые рынки и расширению перечня инструментов.

🎉 IPO СПБ биржи действительно прошло неплохо, но в акциях может быть повышенная волатильность, пока на рынке не устаканится цена. Сейчас котировки акций около 12.2$. Я продал бОльшую часть своего пакета после начала торгов. Но, конечно, не по хаям. Для меня это IPO было более спекулятивным, чем инвестиционным.

#IPO #SPBE

{kind=link}

💳 Х5 объявляет о запуске собственных финансовых сервисов под брендом «Х5 Банк»

X5 Group, ведущая продуктовая розничная компания России, объявляет о пилотном запуске финансовых сервисов под брендом «X5 Банк». На первом этапе это будут цифровые карты, объединяющие функционал карты лояльности торговых сетей «Пятёрочка» и «Перекрёсток», и банковские услуги - оплаты, перевода денег, получение рублевого возврата за покупки и другие.

Цифровая «X5 Карта» уже доступна пользователям мобильного приложения торговой сети «Перекрёсток» в 101 городах, а в течение месяца возможность оформить появится у покупателей «Пятёрочки» в 13 городах. Для получения карты нового типа нужно в приложении одной из сетей обновить свою текущую карту лояльности до банковской. При оформлении в приложениях также можно заказать себе пластиковую карту и доставить ее курьером. Кроме того, в течение месяца появятся стойки «Х5 Банка» в 30 магазинах «Пятёрочка» в Москве, где также будет предоставлена возможность оформить карту.

📍Проект «X5 Банк» будет реализовываться самостоятельной компанией, в состав учредителей которой входят X5 Group и Альфа-Банк.

🗯 «Стратегия X5 предусматривает присутствие на каждом этапе «клиентского пути», поэтому мы запустили «X5 Банк» и первым выпустили один из самых востребованных банковских продуктов - дебетовую карту, объединяющую и баллы лояльности, и банковский функционал. Такой бизнес позволит нам быть еще ближе к покупателям и предлагать новые возможности, удобные для клиента», - прокомментировал главный исполнительный директор X5 Group Игорь Шехтерман.

Выпуск и обслуживание «Х5 Карты» бесплатны. По мере развития продуктовой линейки «Х5 Банк» будет предлагать другие платежные сервисы под своим брендом.

🚩Оцениваю новость позитивно, предложение финансовых услуг улучшит взаимодействие с клиентами и скорее всего даст второе дыхание программе лояльности X5. Вряд ли эффект будет мгновенным, но на горизонте одного-двух лет, ожидаю увидеть позитивное влияние на трафик. Посмотрим. Акции X5, кстати, сейчас никому не нужны, котировки близко к минимумам года, пожалуй докуплю еще пару акций.

#FIVE #X5 #новости

X5 Group, ведущая продуктовая розничная компания России, объявляет о пилотном запуске финансовых сервисов под брендом «X5 Банк». На первом этапе это будут цифровые карты, объединяющие функционал карты лояльности торговых сетей «Пятёрочка» и «Перекрёсток», и банковские услуги - оплаты, перевода денег, получение рублевого возврата за покупки и другие.

Цифровая «X5 Карта» уже доступна пользователям мобильного приложения торговой сети «Перекрёсток» в 101 городах, а в течение месяца возможность оформить появится у покупателей «Пятёрочки» в 13 городах. Для получения карты нового типа нужно в приложении одной из сетей обновить свою текущую карту лояльности до банковской. При оформлении в приложениях также можно заказать себе пластиковую карту и доставить ее курьером. Кроме того, в течение месяца появятся стойки «Х5 Банка» в 30 магазинах «Пятёрочка» в Москве, где также будет предоставлена возможность оформить карту.

📍Проект «X5 Банк» будет реализовываться самостоятельной компанией, в состав учредителей которой входят X5 Group и Альфа-Банк.

🗯 «Стратегия X5 предусматривает присутствие на каждом этапе «клиентского пути», поэтому мы запустили «X5 Банк» и первым выпустили один из самых востребованных банковских продуктов - дебетовую карту, объединяющую и баллы лояльности, и банковский функционал. Такой бизнес позволит нам быть еще ближе к покупателям и предлагать новые возможности, удобные для клиента», - прокомментировал главный исполнительный директор X5 Group Игорь Шехтерман.

Выпуск и обслуживание «Х5 Карты» бесплатны. По мере развития продуктовой линейки «Х5 Банк» будет предлагать другие платежные сервисы под своим брендом.

🚩Оцениваю новость позитивно, предложение финансовых услуг улучшит взаимодействие с клиентами и скорее всего даст второе дыхание программе лояльности X5. Вряд ли эффект будет мгновенным, но на горизонте одного-двух лет, ожидаю увидеть позитивное влияние на трафик. Посмотрим. Акции X5, кстати, сейчас никому не нужны, котировки близко к минимумам года, пожалуй докуплю еще пару акций.

#FIVE #X5 #новости

💥Ва-банк! Как потерять деньги на фондовом рынке💥

«В этом бизнесе если вы хороши, то угадываете шесть раз из десяти. Вы никогда не будете правы девять раз из десяти»,

— Питер Линч о трейдинге.

Без пафосных преамбул, просто предлагаем обратиться к очевидным ошибкам, которые помогут вам «потерять много-много денег».

❗️❗️Это анти-рекомендации. Так делать не надо❗️❗️

🔴Во всем полагайся на «гуру», «экспертов», и сигналы

Даже великие делали принимали неудачные решения, а уж диванные финансисты могут уверенно разглагольствовать, но на деле всё окажется плачевно.

Нужно собирать мнения, прислушиваться к разным экспертам, но их мнение не должно заменить ваш собственный анализ происходящего. Только вы в курсе ваших финансовых целей и приоритетов. Взвешивайте решения своей головой.

🔴Инвестируй в слабые компании

В одном из предыдущих постов мы вспомнили Баффета и его постулат: «Лучше купить прекрасный бизнес по нормальной цене, чем нормальный бизнес по прекрасной цене». Хуже нормальности только слабость. Слабый бизнес не просто так слабый, для этого может быть масса причин (неэффективный менеджмент, нет конкурентных преимуществ, высокий долг...)

🔴Покупай переоцененные акции

Другая чаша весов. Распиаренная, сильная, развивающаяся компания (назовите парочку в комментариях, но Amazon и Tesla не брать😉). К таким компаниям нужно подходить осторожно. Оценить мультипликаторы, посмотреть с точки зрения котировок, провести любой доступный вам анализ.

🔴Недостаточная диверсификация

Тонкий момент. Если средств для инвестиций мало, то стоит делать акцент на отдельные перспективные инструменты, но если средств много, то они требуют диверсификации. В таблице видно, что происходит со средствами портфеля при просадке одной акции на 50% в зависимости от количества бумаг в портфеле. При одной акции во владении — потери составляют 50%, при 15 акциях — 3%.

Если нет желания диверсифицировать портфель, то есть бумаги ETF.

Например,

📌Vanguard Total World Stock ETF #VT (~7850 бумаг компаний из развитых и развивающиеся стран).

📌SPDR S&P 500 ETF #SPY (лидер по оборотам на рынке США).

🔴Ты всегда прав

Даже самый опытный инвестор ошибается. Более того, каждый человек, кто хоть что-то делает будет совершать ошибки. Важно не их наличие или их количество, важно вовремя признать ошибку и сделать выводы.

Например, пересиживать убытки не всегда есть смысл. В краткосрочном трейдинге вам могут помочь стоп-лоссы, но если вы фундаментально уверены в выбранном направлении, то можно обойтись и без них.

🧐Вместо заключения

Помните, что ваше благосостояние зависит от вас. На фондовом рынке все совершают ошибки, но не все способны на них учиться. Развивайтесь, смотрите и слушайте разные мнения. Будьте в курсе мировых тенденций.

🌟Желаем всем больших дивидендов и финансовой независимости!

#ликбез #финансы #психология #инвестиции

«В этом бизнесе если вы хороши, то угадываете шесть раз из десяти. Вы никогда не будете правы девять раз из десяти»,

— Питер Линч о трейдинге.

Без пафосных преамбул, просто предлагаем обратиться к очевидным ошибкам, которые помогут вам «потерять много-много денег».

❗️❗️Это анти-рекомендации. Так делать не надо❗️❗️

🔴Во всем полагайся на «гуру», «экспертов», и сигналы

Даже великие делали принимали неудачные решения, а уж диванные финансисты могут уверенно разглагольствовать, но на деле всё окажется плачевно.

Нужно собирать мнения, прислушиваться к разным экспертам, но их мнение не должно заменить ваш собственный анализ происходящего. Только вы в курсе ваших финансовых целей и приоритетов. Взвешивайте решения своей головой.

🔴Инвестируй в слабые компании

В одном из предыдущих постов мы вспомнили Баффета и его постулат: «Лучше купить прекрасный бизнес по нормальной цене, чем нормальный бизнес по прекрасной цене». Хуже нормальности только слабость. Слабый бизнес не просто так слабый, для этого может быть масса причин (неэффективный менеджмент, нет конкурентных преимуществ, высокий долг...)

🔴Покупай переоцененные акции

Другая чаша весов. Распиаренная, сильная, развивающаяся компания (назовите парочку в комментариях, но Amazon и Tesla не брать😉). К таким компаниям нужно подходить осторожно. Оценить мультипликаторы, посмотреть с точки зрения котировок, провести любой доступный вам анализ.

🔴Недостаточная диверсификация

Тонкий момент. Если средств для инвестиций мало, то стоит делать акцент на отдельные перспективные инструменты, но если средств много, то они требуют диверсификации. В таблице видно, что происходит со средствами портфеля при просадке одной акции на 50% в зависимости от количества бумаг в портфеле. При одной акции во владении — потери составляют 50%, при 15 акциях — 3%.

Если нет желания диверсифицировать портфель, то есть бумаги ETF.

Например,

📌Vanguard Total World Stock ETF #VT (~7850 бумаг компаний из развитых и развивающиеся стран).

📌SPDR S&P 500 ETF #SPY (лидер по оборотам на рынке США).

🔴Ты всегда прав

Даже самый опытный инвестор ошибается. Более того, каждый человек, кто хоть что-то делает будет совершать ошибки. Важно не их наличие или их количество, важно вовремя признать ошибку и сделать выводы.

Например, пересиживать убытки не всегда есть смысл. В краткосрочном трейдинге вам могут помочь стоп-лоссы, но если вы фундаментально уверены в выбранном направлении, то можно обойтись и без них.

🧐Вместо заключения

Помните, что ваше благосостояние зависит от вас. На фондовом рынке все совершают ошибки, но не все способны на них учиться. Развивайтесь, смотрите и слушайте разные мнения. Будьте в курсе мировых тенденций.

🌟Желаем всем больших дивидендов и финансовой независимости!

#ликбез #финансы #психология #инвестиции

📈 Что происходит сейчас на фондовом рынке?

👉🏻 С одной стороны, акции постоянно растут и не хочется стоять в стороне, упуская возможную доходность.

👉🏻 Но, с другой стороны, вероятность коррекции с каждым днем увеличивается и хочется иметь достаточно КЭШа, чтобы удачно закупиться на “распродаже”.

И сейчас один из самых частых вопросов - Инвестировать или копить КЭШ?

⚖️ Я думаю, здесь очень важно найти баланс. Я сам сейчас продолжаю инвестировать, сохраняя определенные пропорции активов в своем портфеле.

Потому что никто не знает, когда именно будет коррекция, и на каких уровнях будут находиться мировые индексы к тому моменту.

❓На мой взгляд, более логичный вопрос “Какие активы можно покупать на текущем перегретом рынке?”

А какие, напротив, покупать нельзя?

О том, как я подхожу к выбору компаний в текущей ситуации и как балансирую свой портфель, расскажу на закрытом вебинаре,

который пройдет 21 ноября в 12:00 МСК ⏰

Если эти вопросы для вас актуальны, обязательно регистрируйтесь и приходите на вебинар ⬇️

👉🏻 С одной стороны, акции постоянно растут и не хочется стоять в стороне, упуская возможную доходность.

👉🏻 Но, с другой стороны, вероятность коррекции с каждым днем увеличивается и хочется иметь достаточно КЭШа, чтобы удачно закупиться на “распродаже”.

И сейчас один из самых частых вопросов - Инвестировать или копить КЭШ?

⚖️ Я думаю, здесь очень важно найти баланс. Я сам сейчас продолжаю инвестировать, сохраняя определенные пропорции активов в своем портфеле.

Потому что никто не знает, когда именно будет коррекция, и на каких уровнях будут находиться мировые индексы к тому моменту.

❓На мой взгляд, более логичный вопрос “Какие активы можно покупать на текущем перегретом рынке?”

А какие, напротив, покупать нельзя?

О том, как я подхожу к выбору компаний в текущей ситуации и как балансирую свой портфель, расскажу на закрытом вебинаре,

который пройдет 21 ноября в 12:00 МСК ⏰

Если эти вопросы для вас актуальны, обязательно регистрируйтесь и приходите на вебинар ⬇️

{kind=link}

😱Паника и ужас! У брокера отозвали лицензию!

Паника от неизвестности 😁

Давайте разбираться!

Отзыв лицензии у брокера и/или депозитария — это многогранный и трудоёмкий процесс, который затрагивает множество юридических и финансовых процедур.

❗️И всем паникующим нужно понять основополагающий факт.

Законы в России стоят в первую очередь на страже интересов инвестора, а не брокера.

🔹Отзыв лицензии. Процесс

В 90% случаев, компания, которая является профессиональным игроком на рынке ценных бумаг оказывает и брокерские (заключение сделок с финансовыми инструментами для своих клиентов), и депозитарные (оказание услуг по учёту и переходу прав собственности на ценные бумаги) услуги. Т.е. такая компания имеет две лицензии на оказание каждой из этих услуг.

Если у компании отзовут брокерскую лицензию, то вашим бумагам ничего не грозит, т.к. они также учитываются в рамках другого вида деятельности и по другому договору.

🧐Но на практике ситуация выглядит иначе.

Если Банк России решил аннулировать лицензию, то делает он это целиком на компанию, т.е. на все выданные лицензии. Законодательство РФ предусматривает то, что компания обязана завершить все обязательства перед клиентами в срок, который установит Банк России, но не более одного года (ст. 39.2 Федерального закона от 22.04.1996 № 39-ФЗ).

❓Что это значит для клиента этого брокера?

Это означает, что клиенту брокер обязан выплатить все оставшиеся после заключения сделок денежные средства и вернуть ценные бумаги, которые принадлежат клиентам.

❓Как осуществляется возврат ценных бумаг?

Этот процесс строго регламентируется специальным положением Банка России.

🔸Профессиональный участник рынка ценных бумаг (депозитарий) обязан сообщить всем своим клиентам о том, что его лицензия аннулирована. Срок до трёх рабочих дней, после получения соответствующего уведомления от Банка России.

🔸Депозитарий должен предложить клиентам дать ему указания о способе возврата их имущества. Клиенты должны на этот запрос предоставить в депозитарий информацию о своем лицевом счёте, который открыт в другом реестре владельцев ценных бумаг.

🔸Получив эту информации, депозитарий обязан вернуть ценные бумаги клиенту в соответствии с инструкциями.

🔸После возврата средств депозитарий должен в обязательном порядке отчитаться об этом в Банк России.

❗️Другими словами. Паниковать точно не вариант!

✅Банк России на стороне инвестора и следит за выполнением всех обязательств со стороны депозитария, у которого аннулировали лицензии.

✅Ваши ценные бумаги будут возвращены в сроки, которые установит Банк России (утв. Банком России 27.07.2015 № 481-П).

✅Более того, ваши ценные бумаги защищены от притязаний со стороны третьих лиц, т.е. если к депозитарию есть претензии, то депозитарий не имеет права использовать их для решения своих обязательств перед третьими лицами (ст. 7 Федерального закона от 22.04.1996 № 39-ФЗ).

📌Надеюсь, ситуацию прояснили.

Если остались вопросы, то добро пожаловать в комментарии. А если у вас был реальный опыт возврата средств после того, как аннулировали лицензию, то будем рады, если поделитесь вашей историей.

#брокер #финансы #ликбез

Паника от неизвестности 😁

Давайте разбираться!

Отзыв лицензии у брокера и/или депозитария — это многогранный и трудоёмкий процесс, который затрагивает множество юридических и финансовых процедур.

❗️И всем паникующим нужно понять основополагающий факт.

Законы в России стоят в первую очередь на страже интересов инвестора, а не брокера.

🔹Отзыв лицензии. Процесс

В 90% случаев, компания, которая является профессиональным игроком на рынке ценных бумаг оказывает и брокерские (заключение сделок с финансовыми инструментами для своих клиентов), и депозитарные (оказание услуг по учёту и переходу прав собственности на ценные бумаги) услуги. Т.е. такая компания имеет две лицензии на оказание каждой из этих услуг.

Если у компании отзовут брокерскую лицензию, то вашим бумагам ничего не грозит, т.к. они также учитываются в рамках другого вида деятельности и по другому договору.

🧐Но на практике ситуация выглядит иначе.

Если Банк России решил аннулировать лицензию, то делает он это целиком на компанию, т.е. на все выданные лицензии. Законодательство РФ предусматривает то, что компания обязана завершить все обязательства перед клиентами в срок, который установит Банк России, но не более одного года (ст. 39.2 Федерального закона от 22.04.1996 № 39-ФЗ).

❓Что это значит для клиента этого брокера?

Это означает, что клиенту брокер обязан выплатить все оставшиеся после заключения сделок денежные средства и вернуть ценные бумаги, которые принадлежат клиентам.

❓Как осуществляется возврат ценных бумаг?

Этот процесс строго регламентируется специальным положением Банка России.

🔸Профессиональный участник рынка ценных бумаг (депозитарий) обязан сообщить всем своим клиентам о том, что его лицензия аннулирована. Срок до трёх рабочих дней, после получения соответствующего уведомления от Банка России.

🔸Депозитарий должен предложить клиентам дать ему указания о способе возврата их имущества. Клиенты должны на этот запрос предоставить в депозитарий информацию о своем лицевом счёте, который открыт в другом реестре владельцев ценных бумаг.

🔸Получив эту информации, депозитарий обязан вернуть ценные бумаги клиенту в соответствии с инструкциями.

🔸После возврата средств депозитарий должен в обязательном порядке отчитаться об этом в Банк России.

❗️Другими словами. Паниковать точно не вариант!

✅Банк России на стороне инвестора и следит за выполнением всех обязательств со стороны депозитария, у которого аннулировали лицензии.

✅Ваши ценные бумаги будут возвращены в сроки, которые установит Банк России (утв. Банком России 27.07.2015 № 481-П).

✅Более того, ваши ценные бумаги защищены от притязаний со стороны третьих лиц, т.е. если к депозитарию есть претензии, то депозитарий не имеет права использовать их для решения своих обязательств перед третьими лицами (ст. 7 Федерального закона от 22.04.1996 № 39-ФЗ).

📌Надеюсь, ситуацию прояснили.

Если остались вопросы, то добро пожаловать в комментарии. А если у вас был реальный опыт возврата средств после того, как аннулировали лицензию, то будем рады, если поделитесь вашей историей.

#брокер #финансы #ликбез

{kind=link}

🔎Алюминий. Из чего и как он производится

Алюминий - ценнейший ресурс, а из-за недавних новостей о госперевороте в Гвинее (второй мировой поставщик сырья для алюминия), мы решили напомнить вам о том, как производят этот металл и какие страны являются ключевыми.

На картинке изображена производственная цепочка алюминия. Остановимся на каждом этапе подробнее.

📌Добыча бокситов

Бокситы — это основное сырьё для производства алюминия. Эта порода добывается в большинстве случаем открытым способом с применением мощной карьерной техники. Около 90% мировых запасов бокситов находится в странах тропического пояса. Более того 70% — на 5 стран: Гвинею, Австралию, Вьетнам, Бразилию и Ямайку.

❗️Крупнейший производитель бокситов — Австралия, Гвинея и Китай. Примерно 67% всей мировой добычи.

📌Производство глинозема (Alumina)

Бокситы подвергают дроблению и обработке. После этого процесса выделяют глинозем. Глинозем — оксид алюминия Al2O3. В бокситах содержится от 40% до 60% глинозема. Глинозем нужен для процесса электролиза алюминия.

❗️Из одной тонны глинозема в среднем получают 0,5 тонны чистого алюминия.

📌Электролиз и выплавка первичного алюминия

Расписывать сам электролиз не будем, большинству этот процесс знаком из школьной химии. Скажем, что алюминий осаждается на дне специальной ванны, а кислород соединяется с углеродом и образует углекислый газ. ❗️При производстве одной тонны алюминия выделяется 280 тыс. кубометров газа.

Т.е само производство этого металла крайне энергозатратное, очень часто в состав металлургических холдингов входят активы, которые генерируют эту самую энергию. А если ещё глубже посмотреть на современные тенденции, то оценивается ещё и то, насколько «зеленым» является алюминий, принято оценивать выбросы CO2 от сопутствующей производству электрогенерации.

В России около 95% алюминиевых мощностей обеспечены относительно чистой гидрогенерацией. Компания РУСАЛ даже предлагает своим покупателям специальный сорт алюминия с низким углеродным следом под товарным знаком «ALLOW».

❗️Совокупные выбросы CO2 при производстве 1 тонны такого алюминия составляют всего около 4 тонн.

🌟РУСАЛ является не просто огромной производственной компанией, но ещё и задает тренды. В этом году компания начала тестовые поставки алюминия, который произведен по технологии без выброса CO2 (технология использует в электролизе инертные аноды).

📌Изготовление конечных изделий

Последние примеси удаляются методом переплавки. Отливаются слитки. Слитки поставляются для производства различных конечных изделий.

Помимо чисто алюминиевых изделий, этот металл широко используется для изготовления сплавов.В промышленности используется свыше 100 различных марок алюминиевых сплавов.

❗️По данным statista.com, на азиатский регион приходится около 78% всего потребления алюминия. На европейский регион — чуть более 11%, на США и Латинскую Америку — 9%.

📌Переработка

Алюминий не подвержен коррозии и не теряет своих свойств в процессе использования. Изделия из него могут подвергаться переплавке и вторичной переработке в новые продукты — рециклингу. Именно поэтому, на баках для разделения отходов часто пишут «Алюминий» или изображены алюминиевые банки. А вот подобных баков с надписью «Сталь» вы не увидите.

В развитых странах с каждым годом наблюдается рост перерабатываемых отходов, в том числе и алюминия. В странах Евросоюза доля вторичного сырья в автопроме и строительстве достигает 90–95%, в алюминиевой банке — 74%, а в целом в упаковке — 60%.

В России собирается и перерабатывается более 600 тыс. алюминиевого лома. В литой продукции доля вторсырья составляет 59%, в экструзии — 39%, в прокате — 15%.

❓Было ли интересно? Как вам компания РУСАЛ? На производство каких ресурсов вы держите фокус?

#ликбез #статистика #алюминий #русал

Алюминий - ценнейший ресурс, а из-за недавних новостей о госперевороте в Гвинее (второй мировой поставщик сырья для алюминия), мы решили напомнить вам о том, как производят этот металл и какие страны являются ключевыми.

На картинке изображена производственная цепочка алюминия. Остановимся на каждом этапе подробнее.

📌Добыча бокситов

Бокситы — это основное сырьё для производства алюминия. Эта порода добывается в большинстве случаем открытым способом с применением мощной карьерной техники. Около 90% мировых запасов бокситов находится в странах тропического пояса. Более того 70% — на 5 стран: Гвинею, Австралию, Вьетнам, Бразилию и Ямайку.

❗️Крупнейший производитель бокситов — Австралия, Гвинея и Китай. Примерно 67% всей мировой добычи.

📌Производство глинозема (Alumina)

Бокситы подвергают дроблению и обработке. После этого процесса выделяют глинозем. Глинозем — оксид алюминия Al2O3. В бокситах содержится от 40% до 60% глинозема. Глинозем нужен для процесса электролиза алюминия.

❗️Из одной тонны глинозема в среднем получают 0,5 тонны чистого алюминия.

📌Электролиз и выплавка первичного алюминия

Расписывать сам электролиз не будем, большинству этот процесс знаком из школьной химии. Скажем, что алюминий осаждается на дне специальной ванны, а кислород соединяется с углеродом и образует углекислый газ. ❗️При производстве одной тонны алюминия выделяется 280 тыс. кубометров газа.

Т.е само производство этого металла крайне энергозатратное, очень часто в состав металлургических холдингов входят активы, которые генерируют эту самую энергию. А если ещё глубже посмотреть на современные тенденции, то оценивается ещё и то, насколько «зеленым» является алюминий, принято оценивать выбросы CO2 от сопутствующей производству электрогенерации.

В России около 95% алюминиевых мощностей обеспечены относительно чистой гидрогенерацией. Компания РУСАЛ даже предлагает своим покупателям специальный сорт алюминия с низким углеродным следом под товарным знаком «ALLOW».

❗️Совокупные выбросы CO2 при производстве 1 тонны такого алюминия составляют всего около 4 тонн.

🌟РУСАЛ является не просто огромной производственной компанией, но ещё и задает тренды. В этом году компания начала тестовые поставки алюминия, который произведен по технологии без выброса CO2 (технология использует в электролизе инертные аноды).

📌Изготовление конечных изделий

Последние примеси удаляются методом переплавки. Отливаются слитки. Слитки поставляются для производства различных конечных изделий.

Помимо чисто алюминиевых изделий, этот металл широко используется для изготовления сплавов.В промышленности используется свыше 100 различных марок алюминиевых сплавов.

❗️По данным statista.com, на азиатский регион приходится около 78% всего потребления алюминия. На европейский регион — чуть более 11%, на США и Латинскую Америку — 9%.

📌Переработка

Алюминий не подвержен коррозии и не теряет своих свойств в процессе использования. Изделия из него могут подвергаться переплавке и вторичной переработке в новые продукты — рециклингу. Именно поэтому, на баках для разделения отходов часто пишут «Алюминий» или изображены алюминиевые банки. А вот подобных баков с надписью «Сталь» вы не увидите.

В развитых странах с каждым годом наблюдается рост перерабатываемых отходов, в том числе и алюминия. В странах Евросоюза доля вторичного сырья в автопроме и строительстве достигает 90–95%, в алюминиевой банке — 74%, а в целом в упаковке — 60%.

В России собирается и перерабатывается более 600 тыс. алюминиевого лома. В литой продукции доля вторсырья составляет 59%, в экструзии — 39%, в прокате — 15%.

❓Было ли интересно? Как вам компания РУСАЛ? На производство каких ресурсов вы держите фокус?

#ликбез #статистика #алюминий #русал

{kind=link}

👋🏻 Всем привет!

🇷🇺 В пятницу мы увидели неплохую распродажу на российском рынке на фоне геополитики и динамики цен на нефть. И сегодня мы увидели индекс МосБиржи ниже 4000 пунктов!

🛢Цены на нефть остаются под давлением на фоне новостей о том, что страны-импортеры могут сообща начать продажу нефти из стратегических резервов. Китай официально заявил, что готовится начать продажи. Япония в выходные сообщила, что тоже рассматривает такую возможность. США пока не анонсировали высвобождение нефти из SPR, но СМИ называют их инициатором переговоров.

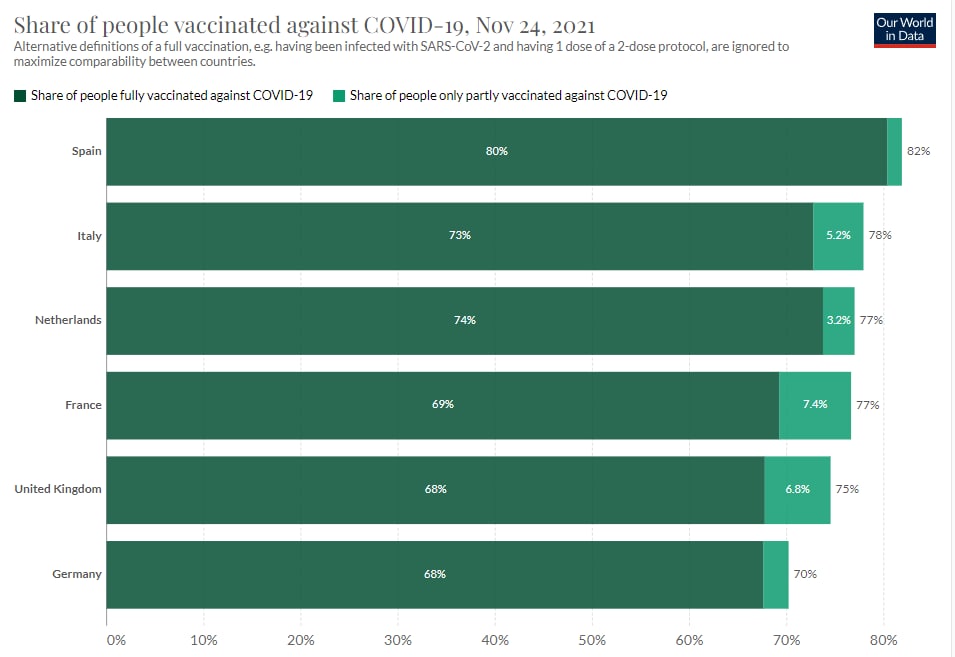

🦠С другой стороны, существенным негативным фактором выступает динамика роста заболеваемости COVID-19. Ухудшение эпидемической ситуации отмечается во многих странах мира, в том числе с высоким уровнем вакцинации. Это увеличивает риски новых локдаунов.

⚠️ Ситуация с облигациями Роснано также добавила негатива в общий фон. Речь о вероятной реструктуризации долга квазигосударственных обязательств корпорации нанотехнологий «Роснано». Московская биржа по предписанию ЦБ в пятницу вечером остановила торги всеми выпусками бумаг эмитента. Инвесторы ждут реакции гаранта долга — Минфина. Судя по тому что вижу сейчас, скорее поставлю на то, что долг реструктуризируют и эту дыру закроют. Вывод из этой ситуации: даже при выборе облигаций не забывайте смотреть фундаментал и диверсифицироваться.

Сегодня нефть у нас немного откупается. Что еще нужно чтобы среднесрочно эта просадка на нашем рынке выкупилась? Первое, нужно чтобы не реализовывались геополитические риски (все чаще выходят новости о возможном вторжении на территорию Украины) и нормализовался новостной фон. Второе, нужен рост нефтяных котировок, а значит как можно меньше локдаунов в Европе и по всему миру. Если эти факторы сложатся, то российский рынок имеет все шансы на отскок и дальнейший рост, с учетом высоких цен в энергетическом секторе, текущий P/E российского рынка один из самых низких в мире.

🇺🇸 Фьючерсы на S&P сегодня около 0 отметок, небольшой плюс в +0.3%. В пятницу американские индексы корректировались, но NASDAQ был в плюсе, он опять тащит широкий индекс.

❕Для рынка США важным событием будет решение по кандидатуре на пост главы ФРС. Президент Байден должен объявить преемника Пауэлла. Если им вдруг станет Лаэль Брэйнард, мягкость ФРС сохранится. Но даже более вероятно, что на посту останется Дж. Пауэлл.

🎂 На этой неделе в США празднуют День Благодарения, так что в четверг и пятницу торгов не будет, как и отчетов.

🇨🇳 В Китае, Shanghai Composite пока отбился вверх от 3500. Поддержу игрокам на повышение оказывает мягкая политика НБК, в очередной раз сохранившего ставку фондирования на отметке 3,85% годовых. Регулятор вынужден стимулировать экономику (сохранять низкую ставку и расширенную ликвидность РЕПО) на фоне замедления макропоказателей, проблем в строительном секторе и бушующего энергокризиса.

❓Стоит ли покупать просадку в китайских компаниях на плохих отчетах? Долгосрочно смотрю позитивно, но очередной раз повторюсь, если хотите спать спокойно - не лезьте в Китай вообще. А если и готовы рискнуть, то не стоит превышать разумную долю Китайских акций в портфеле.

💸 Что с долларом? Доллар сильно укрепился к рублю, уже почти 74 рубля на фоне той же геополитики, слабости в нефти и общего ревальвационного тренда в долларе. Скорее всего, на горизонте года, индекс доллара будет только расти и в 2022 году мы можем увидеть доллар значительно выше. Чем ближе к 70 р. USD, тем больше буду закупать и резервировать доллары.

#обзоррынка #новости

🇷🇺 В пятницу мы увидели неплохую распродажу на российском рынке на фоне геополитики и динамики цен на нефть. И сегодня мы увидели индекс МосБиржи ниже 4000 пунктов!

🛢Цены на нефть остаются под давлением на фоне новостей о том, что страны-импортеры могут сообща начать продажу нефти из стратегических резервов. Китай официально заявил, что готовится начать продажи. Япония в выходные сообщила, что тоже рассматривает такую возможность. США пока не анонсировали высвобождение нефти из SPR, но СМИ называют их инициатором переговоров.

🦠С другой стороны, существенным негативным фактором выступает динамика роста заболеваемости COVID-19. Ухудшение эпидемической ситуации отмечается во многих странах мира, в том числе с высоким уровнем вакцинации. Это увеличивает риски новых локдаунов.

⚠️ Ситуация с облигациями Роснано также добавила негатива в общий фон. Речь о вероятной реструктуризации долга квазигосударственных обязательств корпорации нанотехнологий «Роснано». Московская биржа по предписанию ЦБ в пятницу вечером остановила торги всеми выпусками бумаг эмитента. Инвесторы ждут реакции гаранта долга — Минфина. Судя по тому что вижу сейчас, скорее поставлю на то, что долг реструктуризируют и эту дыру закроют. Вывод из этой ситуации: даже при выборе облигаций не забывайте смотреть фундаментал и диверсифицироваться.

Сегодня нефть у нас немного откупается. Что еще нужно чтобы среднесрочно эта просадка на нашем рынке выкупилась? Первое, нужно чтобы не реализовывались геополитические риски (все чаще выходят новости о возможном вторжении на территорию Украины) и нормализовался новостной фон. Второе, нужен рост нефтяных котировок, а значит как можно меньше локдаунов в Европе и по всему миру. Если эти факторы сложатся, то российский рынок имеет все шансы на отскок и дальнейший рост, с учетом высоких цен в энергетическом секторе, текущий P/E российского рынка один из самых низких в мире.

🇺🇸 Фьючерсы на S&P сегодня около 0 отметок, небольшой плюс в +0.3%. В пятницу американские индексы корректировались, но NASDAQ был в плюсе, он опять тащит широкий индекс.

❕Для рынка США важным событием будет решение по кандидатуре на пост главы ФРС. Президент Байден должен объявить преемника Пауэлла. Если им вдруг станет Лаэль Брэйнард, мягкость ФРС сохранится. Но даже более вероятно, что на посту останется Дж. Пауэлл.

🎂 На этой неделе в США празднуют День Благодарения, так что в четверг и пятницу торгов не будет, как и отчетов.

🇨🇳 В Китае, Shanghai Composite пока отбился вверх от 3500. Поддержу игрокам на повышение оказывает мягкая политика НБК, в очередной раз сохранившего ставку фондирования на отметке 3,85% годовых. Регулятор вынужден стимулировать экономику (сохранять низкую ставку и расширенную ликвидность РЕПО) на фоне замедления макропоказателей, проблем в строительном секторе и бушующего энергокризиса.

❓Стоит ли покупать просадку в китайских компаниях на плохих отчетах? Долгосрочно смотрю позитивно, но очередной раз повторюсь, если хотите спать спокойно - не лезьте в Китай вообще. А если и готовы рискнуть, то не стоит превышать разумную долю Китайских акций в портфеле.

💸 Что с долларом? Доллар сильно укрепился к рублю, уже почти 74 рубля на фоне той же геополитики, слабости в нефти и общего ревальвационного тренда в долларе. Скорее всего, на горизонте года, индекс доллара будет только расти и в 2022 году мы можем увидеть доллар значительно выше. Чем ближе к 70 р. USD, тем больше буду закупать и резервировать доллары.

#обзоррынка #новости

{kind=link}

{kind=link}

💥Бомбическая подборка акций для "Метавселенной" - "Metaverse". А вы готовы к метавселенной?

- вот 👉🏻 в этом посте 👈🏻 ранее уже разбирали Fastly (FSLY), Nvidia (NVDA), Facebook (META).

- вот 👉🏻 здесь 👈🏻 разбирали Roblox (RBLX).

- вот 👉🏻 здесь 👈🏻 разбирали Autodesk (ADSK).

- вот 👉🏻 здесь 👈🏻 разбирали Shopify (SHOP).

- вот 👉🏻 здесь 👈🏻 разбирали Unity (U).

- вот 👉🏻 здесь 👈🏻 разбирали Microsoft (MSFT)

А в этот раз поговорим про

🌟 Matterport (MTTR) - капитализация 7 млрд. $

MTTR - это компания, занимающаяся программным обеспечением и 3D "видеозахватом", которая позволяет компаниям, занимающимся недвижимостью, создавать виртуальные версии своих зданий. Таким образом, потенциальные покупатели или арендаторы могут совершать виртуальный обход квартиры, дома или коммерческого помещения онлайн. И это значительно экономит время, вам не нужно никуда ехать, чтобы посмотреть объект. А в эпоху COVID-19 это можно рассматривать и как защитную меру.

💡Но еще один важный момент в том, что Matterport начинает использовать свои технологии и в других отраслях.

Розничные торговые сети планируют новые концепции магазинов на основе своего пула недвижимости, архитекторы проектируют помещения, а страховые компании используют платформу для снижения своих рисков. Между пользователями разрешена совместная работа, и затраты снижаются.

💰Matterport зарабатывает деньги несколькими способами. Помимо первоначального захвата видео, MTTR хранит виртуальное пространство в облаке и продает различные инструменты и оборудование, необходимые для проектирования и совместной работы в этом пространстве. И похоже, что популярность его платформы начинает расти: в третьем квартале было создано и загружено на платформу Matterport более 6,2 миллиона цифровых копий объектов. Общее количество подписчиков увеличилось на 116% по сравнению с прошлым годом, а доходы от подписки подскочили на 36%.

MTTR - это стартап, который стал публичным через SPAC в июле 2021 года, и он еще не близок к тому, чтобы быть прибыльным. Однако мы видим существенный рост выручки, и технологии компании отлично подходят и уже используются для создания цифровых копий реальных объектов в мире метавселенной.

⚠️ Matterport, вероятно, является самой рискованной ставкой среди перечисленных акций метавселенной, но долгосрочным инвесторам она может быть интересна.

⚖️ Компания не имеет прибыли, оценить ее можно только по выручке, P/S составляет около 64. Надеюсь, не стоит пояснять, что это очень дорого. Но..

📊 От компании ожидают роста выручки темпами 50-60% в год, и это очень быстрый рост, а выход на прибыль аналитики ожидают не ранее 2024 года.

🎯 Судя по мнению Wall Street, акция оценена почти по таргету. Целевая цена аналитиков Wall Street - 26.8$ при текущей в 27.86$.

Надо отметить, что Matterport - не единственная компания, занимающаяся оцифровкой реальных объектов. Конкуренты, такие как Cupix, нацеленная на строительную отрасль, адаптируют свой продукт к уникальным потребностям конкретного сектора. К другим конкурентам в этой области относятся Google (GOOG), Zillow (Z), Metareal, Asteroom, Eyespy360 и 3DVista.

🚩Технологии Matterport по оцифровке реальных объектов и пространств очень интересны для мира метавселенных и могут быть очень полезны в ближайшем будущем. Matterport еще не имеет положительного денежного потока, не близок к чистой прибыльности и торгуется с высоким коэффициентом P/S. Так что пока трудно порекомендовать Matterport к покупке. Но следить за динамикой выручки и котировок будет интересно. При снижении котировок, бумагу можно рассмотреть к добавлению в "венчурный" портфель акций метавселенной.

#подборки #MTTR #Matterport

- вот 👉🏻 в этом посте 👈🏻 ранее уже разбирали Fastly (FSLY), Nvidia (NVDA), Facebook (META).

- вот 👉🏻 здесь 👈🏻 разбирали Roblox (RBLX).

- вот 👉🏻 здесь 👈🏻 разбирали Autodesk (ADSK).

- вот 👉🏻 здесь 👈🏻 разбирали Shopify (SHOP).

- вот 👉🏻 здесь 👈🏻 разбирали Unity (U).

- вот 👉🏻 здесь 👈🏻 разбирали Microsoft (MSFT)

А в этот раз поговорим про

🌟 Matterport (MTTR) - капитализация 7 млрд. $

MTTR - это компания, занимающаяся программным обеспечением и 3D "видеозахватом", которая позволяет компаниям, занимающимся недвижимостью, создавать виртуальные версии своих зданий. Таким образом, потенциальные покупатели или арендаторы могут совершать виртуальный обход квартиры, дома или коммерческого помещения онлайн. И это значительно экономит время, вам не нужно никуда ехать, чтобы посмотреть объект. А в эпоху COVID-19 это можно рассматривать и как защитную меру.

💡Но еще один важный момент в том, что Matterport начинает использовать свои технологии и в других отраслях.

Розничные торговые сети планируют новые концепции магазинов на основе своего пула недвижимости, архитекторы проектируют помещения, а страховые компании используют платформу для снижения своих рисков. Между пользователями разрешена совместная работа, и затраты снижаются.

💰Matterport зарабатывает деньги несколькими способами. Помимо первоначального захвата видео, MTTR хранит виртуальное пространство в облаке и продает различные инструменты и оборудование, необходимые для проектирования и совместной работы в этом пространстве. И похоже, что популярность его платформы начинает расти: в третьем квартале было создано и загружено на платформу Matterport более 6,2 миллиона цифровых копий объектов. Общее количество подписчиков увеличилось на 116% по сравнению с прошлым годом, а доходы от подписки подскочили на 36%.

MTTR - это стартап, который стал публичным через SPAC в июле 2021 года, и он еще не близок к тому, чтобы быть прибыльным. Однако мы видим существенный рост выручки, и технологии компании отлично подходят и уже используются для создания цифровых копий реальных объектов в мире метавселенной.

⚠️ Matterport, вероятно, является самой рискованной ставкой среди перечисленных акций метавселенной, но долгосрочным инвесторам она может быть интересна.

⚖️ Компания не имеет прибыли, оценить ее можно только по выручке, P/S составляет около 64. Надеюсь, не стоит пояснять, что это очень дорого. Но..

📊 От компании ожидают роста выручки темпами 50-60% в год, и это очень быстрый рост, а выход на прибыль аналитики ожидают не ранее 2024 года.

🎯 Судя по мнению Wall Street, акция оценена почти по таргету. Целевая цена аналитиков Wall Street - 26.8$ при текущей в 27.86$.

Надо отметить, что Matterport - не единственная компания, занимающаяся оцифровкой реальных объектов. Конкуренты, такие как Cupix, нацеленная на строительную отрасль, адаптируют свой продукт к уникальным потребностям конкретного сектора. К другим конкурентам в этой области относятся Google (GOOG), Zillow (Z), Metareal, Asteroom, Eyespy360 и 3DVista.

🚩Технологии Matterport по оцифровке реальных объектов и пространств очень интересны для мира метавселенных и могут быть очень полезны в ближайшем будущем. Matterport еще не имеет положительного денежного потока, не близок к чистой прибыльности и торгуется с высоким коэффициентом P/S. Так что пока трудно порекомендовать Matterport к покупке. Но следить за динамикой выручки и котировок будет интересно. При снижении котировок, бумагу можно рассмотреть к добавлению в "венчурный" портфель акций метавселенной.

#подборки #MTTR #Matterport

{kind=link}

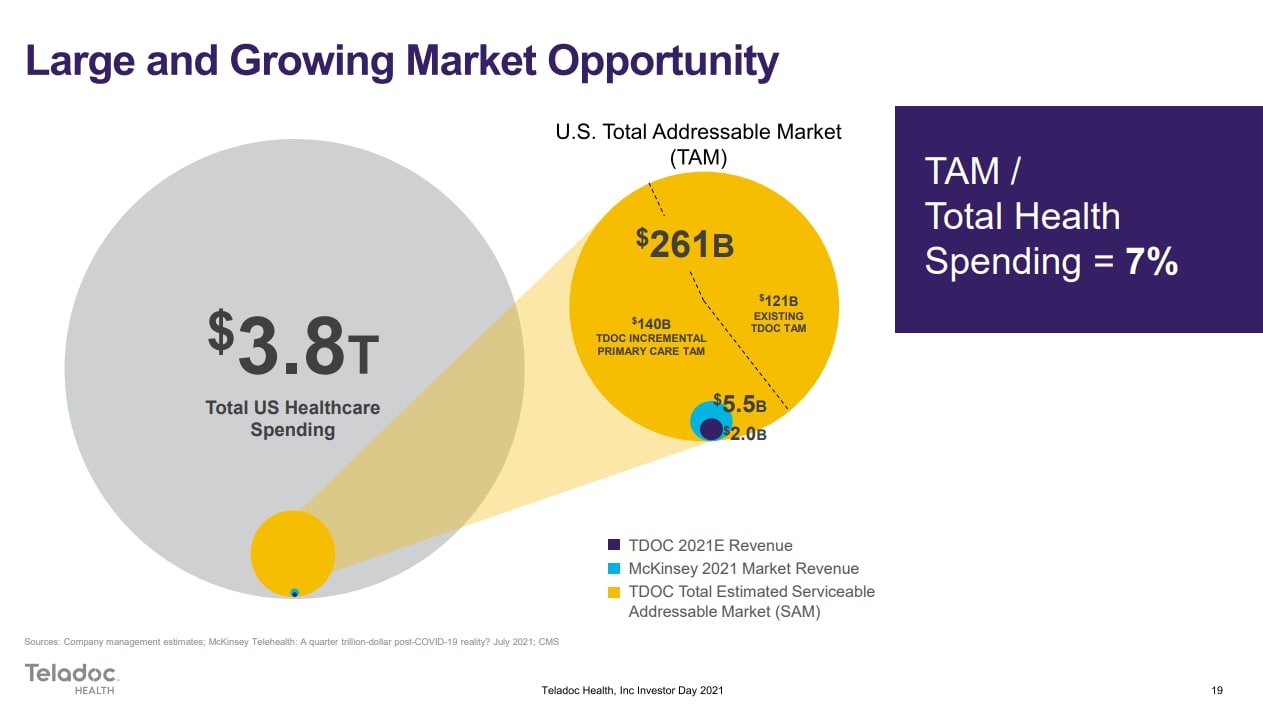

🩺 Teladoc (TDOC) - телемедицина, акции снизились уже на (-41.5%) к прошлому году

🔖 Teladoc Health, Inc. - транснациональная телемедицинская и виртуальная медицинская компания, базирующаяся в США. Основные услуги включают телемедицину, медицинские заключения, искусственный интеллект и аналитику, устройства телездравоохранения и лицензируемые платформенные услуги.

👍🏻 Во время пандемии телездравоохранение быстро распространилось, и показатели использования стали в 30 раз выше, чем до пандемии.

👍🏻 По оценкам McKinsey, только в США телемедицина может иметь рынок на сумму более 250 миллиардов долларов в год.

👍🏻 Teladoc является пионером в отрасли телемедицины и продемонстрировал высокие операционные показатели, в то время как многие конкуренты не могут за ним поспевать.

🟢 Teladoc также повысил прогноз выручки на 2021 год до 2,015–2,025 млрд долларов по сравнению с консенсусом аналитиков ~ 2,0 млрд долларов, что указывает на рост примерно на 85% г/г.

⚠️ Сейчас у инвесторов есть несколько опасений, которые продолжают оказывать давление на акции, несмотря на продолжающийся уверенный рост выручки и самого бизнеса. Что наиболее важно, инвесторы опасаются, что темпы роста Teladoc не удастся сохранить. Это серьезная проблема, которая уже видна во многих показателях Teladoc, в том числе:

🔴 Рост выручки: темпы роста снизились до 81% в третьем квартале с 109% во втором квартале 2021 года.

🔴 Замедление роста также заметно в операционных показателях, поскольку рост платных клиентов из США составил примерно 2% в годовом сопоставлении, замедление с роста на 41% в 2020 и 20% роста в первом квартале 2021 года.

🔴 Еще одна проблема - это озабоченность по поводу прибыльности. На первый взгляд, чистый убыток Teladoc за последние девять месяцев увеличился примерно в 4 раза по сравнению с первыми девятью месяцами 2020 года. Однако, большая часть этого убытка связана с приобретением Livongo, влияние которого в будущем должно снизиться.

🔴 Наконец, есть конкуренты, такие как Amwell (AMWL), которые продолжают расширять свои услуги, что может стать угрозой для Teladoc в борьбе за долю на рынке. Кроме того, крупные игроки также расширяют свои возможности телемедицины, например, страховая компания Cigna (CI) за счет приобретения MDLive или Amazon (AMZN), которая значительно расширяет свои амбиции Amazon Care. Teladoc продолжает расширять свои предложения услуг, в том числе недавно запустила службу психического здоровья myStrength Complete, которая объединяет возможности для оказания комплексной виртуальной психиатрической помощи.

🌟 Teladoc продолжает расширяться в США, но также и на международном уровне, что является ключом к сохранению и укреплению его лидирующих позиций:

👉🏻 В третьем квартале Teladoc подписала новые соглашения с CVS Health и Centene о платформе Primary360 Teladoc Health.

👉🏻 Компания Canada Health Infoway выбрала Teladoc в качестве поставщика услуг по уходу и здравоохранению, которые обслуживают примерно 60% населения Канады.

👉🏻 Объявлено о стратегическом партнерстве с Philips для предоставления решений виртуального здравоохранения в Австралии и Новой Зеландии.

👉🏻 Подписано соглашение с телекоммуникационной компанией Telefonica, которая расширяет существующее партнерство, чтобы сделать услуги Teladoc доступными для более чем 60 миллионов человек в Бразилии.

👉🏻 Объявлено о сотрудничестве с Microsoft (MSFT) по интеграции индивидуальной платформы Teladoc для систем здравоохранения в Microsoft Teams.

💼 Держу акции TDOC в своем венчурном портфеле. Именно венчурном, и вам напомню, что это венчурная история со всеми вытекающими последствиями.

#TDOC #Teladoc

🔖 Teladoc Health, Inc. - транснациональная телемедицинская и виртуальная медицинская компания, базирующаяся в США. Основные услуги включают телемедицину, медицинские заключения, искусственный интеллект и аналитику, устройства телездравоохранения и лицензируемые платформенные услуги.

👍🏻 Во время пандемии телездравоохранение быстро распространилось, и показатели использования стали в 30 раз выше, чем до пандемии.

👍🏻 По оценкам McKinsey, только в США телемедицина может иметь рынок на сумму более 250 миллиардов долларов в год.

👍🏻 Teladoc является пионером в отрасли телемедицины и продемонстрировал высокие операционные показатели, в то время как многие конкуренты не могут за ним поспевать.

🟢 Teladoc также повысил прогноз выручки на 2021 год до 2,015–2,025 млрд долларов по сравнению с консенсусом аналитиков ~ 2,0 млрд долларов, что указывает на рост примерно на 85% г/г.

⚠️ Сейчас у инвесторов есть несколько опасений, которые продолжают оказывать давление на акции, несмотря на продолжающийся уверенный рост выручки и самого бизнеса. Что наиболее важно, инвесторы опасаются, что темпы роста Teladoc не удастся сохранить. Это серьезная проблема, которая уже видна во многих показателях Teladoc, в том числе:

🔴 Рост выручки: темпы роста снизились до 81% в третьем квартале с 109% во втором квартале 2021 года.

🔴 Замедление роста также заметно в операционных показателях, поскольку рост платных клиентов из США составил примерно 2% в годовом сопоставлении, замедление с роста на 41% в 2020 и 20% роста в первом квартале 2021 года.

🔴 Еще одна проблема - это озабоченность по поводу прибыльности. На первый взгляд, чистый убыток Teladoc за последние девять месяцев увеличился примерно в 4 раза по сравнению с первыми девятью месяцами 2020 года. Однако, большая часть этого убытка связана с приобретением Livongo, влияние которого в будущем должно снизиться.

🔴 Наконец, есть конкуренты, такие как Amwell (AMWL), которые продолжают расширять свои услуги, что может стать угрозой для Teladoc в борьбе за долю на рынке. Кроме того, крупные игроки также расширяют свои возможности телемедицины, например, страховая компания Cigna (CI) за счет приобретения MDLive или Amazon (AMZN), которая значительно расширяет свои амбиции Amazon Care. Teladoc продолжает расширять свои предложения услуг, в том числе недавно запустила службу психического здоровья myStrength Complete, которая объединяет возможности для оказания комплексной виртуальной психиатрической помощи.

🌟 Teladoc продолжает расширяться в США, но также и на международном уровне, что является ключом к сохранению и укреплению его лидирующих позиций:

👉🏻 В третьем квартале Teladoc подписала новые соглашения с CVS Health и Centene о платформе Primary360 Teladoc Health.

👉🏻 Компания Canada Health Infoway выбрала Teladoc в качестве поставщика услуг по уходу и здравоохранению, которые обслуживают примерно 60% населения Канады.

👉🏻 Объявлено о стратегическом партнерстве с Philips для предоставления решений виртуального здравоохранения в Австралии и Новой Зеландии.

👉🏻 Подписано соглашение с телекоммуникационной компанией Telefonica, которая расширяет существующее партнерство, чтобы сделать услуги Teladoc доступными для более чем 60 миллионов человек в Бразилии.

👉🏻 Объявлено о сотрудничестве с Microsoft (MSFT) по интеграции индивидуальной платформы Teladoc для систем здравоохранения в Microsoft Teams.

💼 Держу акции TDOC в своем венчурном портфеле. Именно венчурном, и вам напомню, что это венчурная история со всеми вытекающими последствиями.

#TDOC #Teladoc

{kind=link}

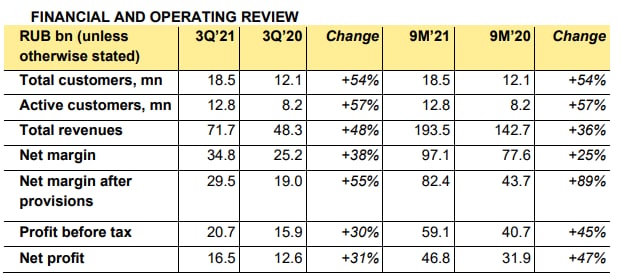

📄 TCS Group (TCSG) сегодня отчиталась за 3 квартал и 9 мес.

- Количество клиентов достигло 18.5 млн.

- Выручка выросла на 48%

- Чистая прибыль выросла на 31%

- ROE составил 42.6% (-2.4 п.п. год к году)

👉🏻 При этом комиссионные доходы растут значительно быстрее, +91% г/г, тогда как процентные доходы дают рост +38% г/г

🛡Также надо напомнить, что Банк России включил Тинькофф Банк в список системно значимых кредитных организаций в России, что является знаком качества и признанием роли Тинькофф в финансовой системе страны.

Банк показал шикарный отчет и по выручке и по прибыли, рентабельность остается очень высокой, клиентская база растет, компания диверсифицируется и осваивает новые направления. Но по всем мультипликаторам Тинькофф все еще очень дорогая компания, инвесторы закладывают очень высокие ожидания в будущие финансовые показатели. И рост действительно должен быть очень значимым, чтобы оправдать текущую оценку. Я пока остаюсь вне позиции. Долгосрочно смотрю на бизнес позитивно, но хотелось бы приобрести акции дешевле.

#Tinkoff #TCSG #отчеты

- Количество клиентов достигло 18.5 млн.

- Выручка выросла на 48%

- Чистая прибыль выросла на 31%

- ROE составил 42.6% (-2.4 п.п. год к году)

👉🏻 При этом комиссионные доходы растут значительно быстрее, +91% г/г, тогда как процентные доходы дают рост +38% г/г