Forwarded from angry bonds (Дмитрий Адамидов)

#крипта

Доброе утро! За океаном вечер определённо перестаёт быть томным: криптой занялись всерьёз, что на самом деле и не удивительно. Кабанчик подрос, можно резать. Интересно тут два момента:

❓займутся ли остальными биржами сразу, или чуть погодя (думаю ни у кого не должно быть сомнений в том, что никто средства клиентов не сепарировал и Binance тут никакое не исключение)

❓насколько большие "дыры" уже образовались в балансах криптобирж (думаю, то, что они в наличии абсолютно у всех, тоже вполне очевидно)

В общем компания по возврату средств в трежеря стартовала. Следующая, кстати, на очереди Coinbase

Доброе утро! За океаном вечер определённо перестаёт быть томным: криптой занялись всерьёз, что на самом деле и не удивительно. Кабанчик подрос, можно резать. Интересно тут два момента:

❓займутся ли остальными биржами сразу, или чуть погодя (думаю ни у кого не должно быть сомнений в том, что никто средства клиентов не сепарировал и Binance тут никакое не исключение)

❓насколько большие "дыры" уже образовались в балансах криптобирж (думаю, то, что они в наличии абсолютно у всех, тоже вполне очевидно)

В общем компания по возврату средств в трежеря стартовала. Следующая, кстати, на очереди Coinbase

Forbes.ru

SEC попросила суд заморозить активы «дочек» криптобиржи Binance в США и ее клиентов

Комиссия по ценным бумагам и биржам (SEC) ходатайствовала перед судом в Вашингтоне о заморозке активов дочерних компаний криптобиржи Binance в США. Судебный приказ приведет к блокировке криптоактивов и обычной (фиатной) валюты клиентов торговой платф

Forwarded from До Нашей Эры

Время для майя не имеет ни начала, ни конца

У нас есть свой собственный календарь, который мы используем для измерения времени. Это даёт нам ощущение линейности времени.

Майя использовали целых три календаря. Гражданский календарь, или Хааб, включал в себя 18 месяцев по 20 дней в каждом — в общей сложности в нём было 360 дней.

Для церемониальных целей использовался Цолькин, в котором было 20 месяцев по 13 дней в каждом, а весь цикл, таким образом, составлял 260 дней. Вместе они составляли единый сложный и длинный календарь, в котором содержались сведения о движении планет и созвездий.

В календарях не было ни начала, ни конца — время для майя шло по кругу, всё повторялось снова и снова. Такого понятия, как «конец года», для них не существовало — только ритм планетарных циклов.

⚡️До Нашей Эры

У нас есть свой собственный календарь, который мы используем для измерения времени. Это даёт нам ощущение линейности времени.

Майя использовали целых три календаря. Гражданский календарь, или Хааб, включал в себя 18 месяцев по 20 дней в каждом — в общей сложности в нём было 360 дней.

Для церемониальных целей использовался Цолькин, в котором было 20 месяцев по 13 дней в каждом, а весь цикл, таким образом, составлял 260 дней. Вместе они составляли единый сложный и длинный календарь, в котором содержались сведения о движении планет и созвездий.

В календарях не было ни начала, ни конца — время для майя шло по кругу, всё повторялось снова и снова. Такого понятия, как «конец года», для них не существовало — только ритм планетарных циклов.

⚡️До Нашей Эры

Forwarded from Коммерсантъ

💬 Переговоры по обмену заблокированных в Европе активов ВТБ на активы иностранных банков в России зашли в тупик, рассказал зампред правления ВТБ Дмитрий Пьянов. Вместо обмена ВТБ решил выделить замороженные активы в отдельную структуру, чтобы расчистить свой баланс.

По словам господина Пьянова, объем замороженных активов оценивается в «сотни миллиардов» рублей. Процесс выделения активов в отдельную структуру ВТБ планирует завершить в 2024 году. Для этого нужно будет внести поправки в законодательство, отметил зампред правления банка.

@kommersant

По словам господина Пьянова, объем замороженных активов оценивается в «сотни миллиардов» рублей. Процесс выделения активов в отдельную структуру ВТБ планирует завершить в 2024 году. Для этого нужно будет внести поправки в законодательство, отметил зампред правления банка.

@kommersant

Forwarded from Spydell_finance (Paul Spydell)

За последние три месяца с марта по май 2023 чистые размещений трежерис были около нуля (12 млрд долл) из-за лимита по долгу. За последние полгода всего 340 млрд, а с начала 2023 – 362 млрд.

Именно нулевое изъятие ликвидности в трежерис с марта позволило распухнуть рынку акций и перераспределить спрос в корпоративные облигации.

Практически весь объем размещений реализовывался в векселях (бумаги до года) – 82% или 296 млрд, а размещения среднесрочных и долгосрочных трежерис около нуля.

С сентября 2022, когда рыночные ставки были достаточно высоки было рефинансировано свыше 85% от всех векселей, имеющихся в обращении, было произведено размещений на 2.4 трлн трежерис сроком обращения от года до 10 лет и 330 млрд долгосрочных трежерис свыше 10 лет.

Соответственно, около 2.8 трлн среднесрочных и долгосрочных трежерис уже идет по высоким ставкам и почти 3.3 трлн векселей. Таким образом, почти 25% от всего публичного долга было рефинансировано в период высоких ставок (с сентября 2022).

Какие были чистые размещений трежерис в предыдущие годы? В 2022 – 1.2 трлн, в 2021 – 1.5 трлн, в 2020 – 4.3 трлн, в кризис 2009-2011 на пике размещали за год 1.6 трлн.

Как выше было сказано, за январь-май чистые размещения составили 0.36 трлн. Дефицит бюджета США с июня по декабрь 2022 сформировался на уровне 1.4 трлн, в 2021 за указанный период дефицит был 1.1 трлн, а в 2020 – 1.8 трлн.

Учитывая опустошенные запасы кэш позиции Минфина США и планируемый дефицит в 1.2 трлн с июня по декабрь 2023, по нижней границе необходимо разместить 1.5 трлн, но более вероятно 2 трлн (расчеты были приведены ранее).

Сколько будет по факту, не знает и сам Минфин, т.к. многое будет зависеть от объема дефицита и рыночных условий, но даже при 1.5 трлн размещениях стресс на систему будет очень серьезным, что неминуемо ударит по корпоративному рынку (акции и облигации), образуя дефициты и разрывы ликвидности у слабых звеньев цепи.

Все самое интересное только начинается.

Именно нулевое изъятие ликвидности в трежерис с марта позволило распухнуть рынку акций и перераспределить спрос в корпоративные облигации.

Практически весь объем размещений реализовывался в векселях (бумаги до года) – 82% или 296 млрд, а размещения среднесрочных и долгосрочных трежерис около нуля.

С сентября 2022, когда рыночные ставки были достаточно высоки было рефинансировано свыше 85% от всех векселей, имеющихся в обращении, было произведено размещений на 2.4 трлн трежерис сроком обращения от года до 10 лет и 330 млрд долгосрочных трежерис свыше 10 лет.

Соответственно, около 2.8 трлн среднесрочных и долгосрочных трежерис уже идет по высоким ставкам и почти 3.3 трлн векселей. Таким образом, почти 25% от всего публичного долга было рефинансировано в период высоких ставок (с сентября 2022).

Какие были чистые размещений трежерис в предыдущие годы? В 2022 – 1.2 трлн, в 2021 – 1.5 трлн, в 2020 – 4.3 трлн, в кризис 2009-2011 на пике размещали за год 1.6 трлн.

Как выше было сказано, за январь-май чистые размещения составили 0.36 трлн. Дефицит бюджета США с июня по декабрь 2022 сформировался на уровне 1.4 трлн, в 2021 за указанный период дефицит был 1.1 трлн, а в 2020 – 1.8 трлн.

Учитывая опустошенные запасы кэш позиции Минфина США и планируемый дефицит в 1.2 трлн с июня по декабрь 2023, по нижней границе необходимо разместить 1.5 трлн, но более вероятно 2 трлн (расчеты были приведены ранее).

Сколько будет по факту, не знает и сам Минфин, т.к. многое будет зависеть от объема дефицита и рыночных условий, но даже при 1.5 трлн размещениях стресс на систему будет очень серьезным, что неминуемо ударит по корпоративному рынку (акции и облигации), образуя дефициты и разрывы ликвидности у слабых звеньев цепи.

Все самое интересное только начинается.

Forwarded from Китайская угроза

Готовы ли лидеры бизнеса к новому мировому порядку с Китаем во главе?

Формируется новый мировой порядок, и превращение Китая в крупную экономическую державу является ключевой движущей силой тектонических сдвигов.

Лица, принимающие деловые решения, сбиты с толку множеством вопросов, на которые им нужно ответить. Является ли деглобализация реальностью? Возможно ли разделение? В какой степени это произойдет и как долго продлится? Как новые технологии изменят способ ведения бизнеса? Слишком много вопросов, слишком мало ответов.

Китай находится в центре этих вопросов и возможных ответов. Компаниям необходимо учитывать растущее влияние Китая при разработке своих стратегий.

Очевидно, что вероятность негативных сценариев существует. Крайним случаем может быть тотальный военный конфликт или полное разъединение. Хотя мы не должны полностью исключать это, в ближайшей перспективе это маловероятно. Таким образом, бизнесу необходимо серьезно продумать свои стратегии для формирующегося мирового порядка, который может наступить намного раньше, чем ожидалось.

В этом новом мировом порядке Китай будет играть ключевую роль. Международный валютный фонд ожидает, что на долю Китая в ближайшие пять лет придется 22,6% мирового экономического роста.

Недавно произошли два ключевых события. В 2021 году совокупный валовой внутренний продукт стран БРИКС превысил ВВП стран G7 по паритету покупательной способности, а за первые четыре месяца этого года экспорт Китая в страны "пояса и пути" превысил его экспорт в США, Европу и Японию вместе взятые.

Когда Илон Маск из Tesla и Джейми Даймон из JP Morgan недавно совершили свои громкие визиты в Китай, они направили сильный сигнал от имени крупных американских компаний и финансового сообщества о том, что взаимодействие с Китаем является приоритетом.

https://www.scmp.com/comment/opinion/article/3223008/are-business-leaders-ready-new-world-order-china-fore

Формируется новый мировой порядок, и превращение Китая в крупную экономическую державу является ключевой движущей силой тектонических сдвигов.

Лица, принимающие деловые решения, сбиты с толку множеством вопросов, на которые им нужно ответить. Является ли деглобализация реальностью? Возможно ли разделение? В какой степени это произойдет и как долго продлится? Как новые технологии изменят способ ведения бизнеса? Слишком много вопросов, слишком мало ответов.

Китай находится в центре этих вопросов и возможных ответов. Компаниям необходимо учитывать растущее влияние Китая при разработке своих стратегий.

Очевидно, что вероятность негативных сценариев существует. Крайним случаем может быть тотальный военный конфликт или полное разъединение. Хотя мы не должны полностью исключать это, в ближайшей перспективе это маловероятно. Таким образом, бизнесу необходимо серьезно продумать свои стратегии для формирующегося мирового порядка, который может наступить намного раньше, чем ожидалось.

В этом новом мировом порядке Китай будет играть ключевую роль. Международный валютный фонд ожидает, что на долю Китая в ближайшие пять лет придется 22,6% мирового экономического роста.

Недавно произошли два ключевых события. В 2021 году совокупный валовой внутренний продукт стран БРИКС превысил ВВП стран G7 по паритету покупательной способности, а за первые четыре месяца этого года экспорт Китая в страны "пояса и пути" превысил его экспорт в США, Европу и Японию вместе взятые.

Когда Илон Маск из Tesla и Джейми Даймон из JP Morgan недавно совершили свои громкие визиты в Китай, они направили сильный сигнал от имени крупных американских компаний и финансового сообщества о том, что взаимодействие с Китаем является приоритетом.

https://www.scmp.com/comment/opinion/article/3223008/are-business-leaders-ready-new-world-order-china-fore

South China Morning Post

Opinion | Are business leaders ready for a new world order with China at the fore?

With its influence, tech, currency and market, China is set to play a key role in a new and emerging world order as a big contributor to global economic growth. Business leaders must strategise accordingly.

Горизонт Событий👌

https://youtu.be/ltSDvrx97kA

Очень интересная лекция. Лучшее , что есть о России

Forwarded from TruEcon

#Минфин #нефть #бюджет #рубль

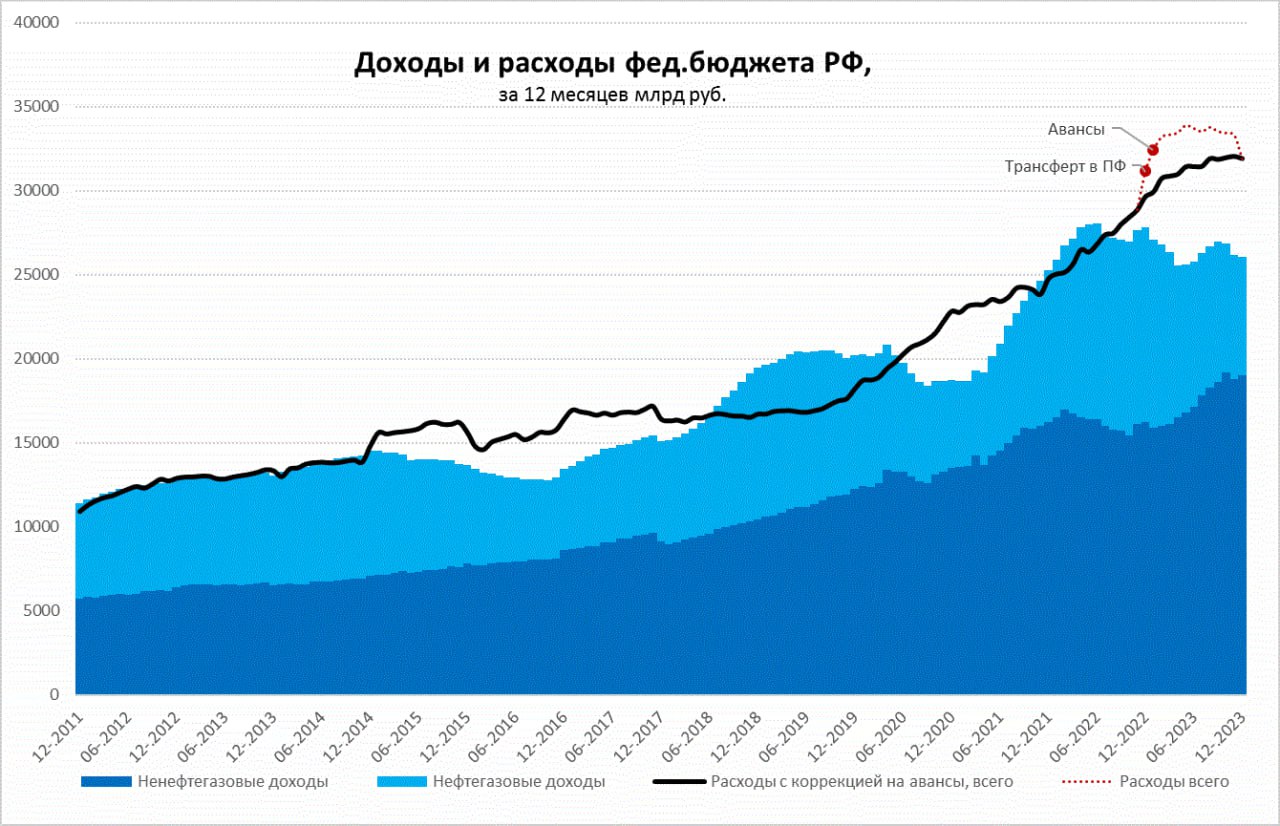

Пара слов про федбюджет РФ

Минфин опубликовал данные по бюджету за май, после чего было много немного оценок вроде дефицита в 7-9 трлн по итогам года.

Доходы за месяц составили 2.04 трлн руб. - это близко к доходам за май прошлого года (+1.3% г/г) и на 11% выше уровня мая 2021 года.

✔️ Нефтегазовые доходы составили 571 млрд руб. – они были ни 34.5% ниже уровня мая 2022 года и на 7.5% ниже уровня мая 2021 года. Эти доходы формировались при средней «бюджетной цене» на нефть в $51.5 за баррель. Учитывая квартальный НДД в июне при такой цене НГ-доходы составят 3.5 трлн руб. на первое полугодие и за второе полугодие они будут не ниже. Т.е. даже по нижней границе мы говорим о НГД >7 трлн руб.

✔️ Ненефтегазовые доходы показывают позитивную динамику, зафиксировав рост до 1.465 трлн руб. (+28.8% к маю 2022 года и 20.5% к маю 2021 года). 2022 год не очень релевантный для сравнения из-за большого количества разных льгот (только налоговый кредит по соцвзносам составлял около 0.8 трлн руб. за 2-3 кварталы). Сравнивая с 2021 годом мы увидим, что текущий темп роста ненефтегазовых доходов в принципе догоняет рост номинального ВВП. Майская динамика как раз указывает на рост ненефтегазовых доходов по итогам года до ~19 трлн руб. Т.е. нижняя граница по доходам на текущий год 26 трлн руб.

✔️ Расходы составили 2.02 трлн руб. и выросли и выросли на 27.7% относительно мая 2022 года, но рост относительно мая 2021 составил всего 17.5%, т.е. медленнее, чем растет номинальный ВВП и ненефтегазовые доходы. Рост расходов существенно замедлился в мае и это позитивный момент (для бюджета). Если расходы продолжат рост 17-25% относительно 2021 года как это было в мае – то общие расходы федбюджета уложатся в ~32-33 трлн руб.

⁉️ Дефицит в 26-32/33 трлн руб. = 6/7 трлн руб.? Вот не совсем, Минфин в декабре 2022 года авансировал 1.5 трлн рублей трансферта в Пенсионный фонд и судя по остаткам на счетах Казначейства (>7 трлн руб.) они там пока так и лежат. В январе Минфин авансировал около 1 трлн руб., которые обычно идут в декабре. Если это действительно так и это сократит большие сезонные декабрьские расходы на соответствующую величину – то от расходов в 32-33 трлн руб. нужно отнять 2.5 трлн руб. (трансферт в ПФ и аванс), что сокращает ожидаемый дефицит до 3.5-4.5 трлн руб. по итогам года.

В этом контексте относительно стабильные расходы и рост ненефтегазовых доходов в мае никакого негатива не создают и истерики на тему бюджета выглядят чрезмерными. Даже в консервативном сценарии по доходам (при ценах на нефть около $50 за баррель) и сохранение дефицит вряд ли превысит по году 4.5 трлн (3% ВВП). Никаких 7-9 трлн там и близко пока нет при текущей динамике и ценах на нефть.

P.S.: Но конечно здесь будут вопросы относительно бюджета 2024 года когда переходящего аванса в 1.5 трлн уж не будет.

@truecon

Пара слов про федбюджет РФ

Минфин опубликовал данные по бюджету за май, после чего было много немного оценок вроде дефицита в 7-9 трлн по итогам года.

Доходы за месяц составили 2.04 трлн руб. - это близко к доходам за май прошлого года (+1.3% г/г) и на 11% выше уровня мая 2021 года.

✔️ Нефтегазовые доходы составили 571 млрд руб. – они были ни 34.5% ниже уровня мая 2022 года и на 7.5% ниже уровня мая 2021 года. Эти доходы формировались при средней «бюджетной цене» на нефть в $51.5 за баррель. Учитывая квартальный НДД в июне при такой цене НГ-доходы составят 3.5 трлн руб. на первое полугодие и за второе полугодие они будут не ниже. Т.е. даже по нижней границе мы говорим о НГД >7 трлн руб.

✔️ Ненефтегазовые доходы показывают позитивную динамику, зафиксировав рост до 1.465 трлн руб. (+28.8% к маю 2022 года и 20.5% к маю 2021 года). 2022 год не очень релевантный для сравнения из-за большого количества разных льгот (только налоговый кредит по соцвзносам составлял около 0.8 трлн руб. за 2-3 кварталы). Сравнивая с 2021 годом мы увидим, что текущий темп роста ненефтегазовых доходов в принципе догоняет рост номинального ВВП. Майская динамика как раз указывает на рост ненефтегазовых доходов по итогам года до ~19 трлн руб. Т.е. нижняя граница по доходам на текущий год 26 трлн руб.

✔️ Расходы составили 2.02 трлн руб. и выросли и выросли на 27.7% относительно мая 2022 года, но рост относительно мая 2021 составил всего 17.5%, т.е. медленнее, чем растет номинальный ВВП и ненефтегазовые доходы. Рост расходов существенно замедлился в мае и это позитивный момент (для бюджета). Если расходы продолжат рост 17-25% относительно 2021 года как это было в мае – то общие расходы федбюджета уложатся в ~32-33 трлн руб.

⁉️ Дефицит в 26-32/33 трлн руб. = 6/7 трлн руб.? Вот не совсем, Минфин в декабре 2022 года авансировал 1.5 трлн рублей трансферта в Пенсионный фонд и судя по остаткам на счетах Казначейства (>7 трлн руб.) они там пока так и лежат. В январе Минфин авансировал около 1 трлн руб., которые обычно идут в декабре. Если это действительно так и это сократит большие сезонные декабрьские расходы на соответствующую величину – то от расходов в 32-33 трлн руб. нужно отнять 2.5 трлн руб. (трансферт в ПФ и аванс), что сокращает ожидаемый дефицит до 3.5-4.5 трлн руб. по итогам года.

В этом контексте относительно стабильные расходы и рост ненефтегазовых доходов в мае никакого негатива не создают и истерики на тему бюджета выглядят чрезмерными. Даже в консервативном сценарии по доходам (при ценах на нефть около $50 за баррель) и сохранение дефицит вряд ли превысит по году 4.5 трлн (3% ВВП). Никаких 7-9 трлн там и близко пока нет при текущей динамике и ценах на нефть.

P.S.: Но конечно здесь будут вопросы относительно бюджета 2024 года когда переходящего аванса в 1.5 трлн уж не будет.

@truecon

{kind=link}

Forwarded from Мир в Моменте

☝️☢️🗣 - 🇺🇸Рэй Далио заявил о начале долгового кризиса в США

💥 Наблюдается разрыв между спросом и предложением

📈 Процентные ставки ФРС не поднимутся намного выше текущего уровня и не будут расти в следующие годы

〽️ Ситуация в американской экономике в будущем станет только ухудшаться

💥 Наблюдается разрыв между спросом и предложением

📈 Процентные ставки ФРС не поднимутся намного выше текущего уровня и не будут расти в следующие годы

〽️ Ситуация в американской экономике в будущем станет только ухудшаться

Истина. Что же это такое?

Истина у человека с каменным топором – одна.

У Испанской инквизиции другая.

У патриарха Никона- третья

Истина папы римского Иннокентия – четвертая.

То, что они называют Истиной – это некий общепринятый взгляд того времени.

И он продиктован экономическим укладом. Хочешь мяса – конечно только так и надо – поймать какого –нибудь иноеплеменника и съесть, хлоп и нету Кука.

Завоевали территорию , надо как то народ привести к общему знаменателю и заодно денежку забрать у евреев- вот , тебе инквизиция.

Взять мировоззрение старобрядцев из 17 века и шурупами прикрутить к России 21 века, утверждая, что там истина ну так себе идейка. Возможна там и была Истина, но давно.

Старообрядчество – это по сути вид протестантизма в России. В зависимости от отношения старообрядцев к священству принято делить их на две группы — поповцев и беспоповцев. Поповцы полагают «новообрядцев» еретиками «второго чина» (для приёма в молитвенное общение от которых достаточно миропомазания, причём такой приём осуществляется, как правило, с сохранением духовного сана переходящего в старообрядчество лица); большинство беспоповцев (кроме часовенных и некоторых нетовцев) полагают новообрядцев еретиками «первого чина», для приёма которых в молитвенное общение обращающийся в старообрядчество должен быть крещён.

Крупнейшая старообрядческая организация в современной России — Русская православная старообрядческая церковь — относится к поповцам.

Родэ и Девятов о каком старообрядчестве говорят – они поповцы или бес?

Истина – то, что не пререкаемо и безсомненно.

Истина всегда и во все времена – есть НОЛЬ. НОЛЬ – это Сингулярность.

Сингулярность без длины, массы, и времени. Согласно законам симметрии Вселенной в любой точке Вселенной, Галактике и времени и пространстве – есть сингулярность – первородность всего. И то , что есть везде, любой рептилоид, трехглазый с Кассиопеии, двуликий с созвездия Альдебаран и зеленые человечки с Венеры – имеют отношение к Сингулярности. Даже Аборигены Австралии – они в мифологической форме пытаются своим примитивным аппаратом это описать.

Сингулярность – нечто, происходящее лишь однажды. Точка, к которой события стремились, пока не разрешились уникальным исходом. Взрыв, слияние, освобождение. В точках сингулярности математические функции резко меняют свое поведение: устремляются в бесконечность, переламываются, внезапно обращаются в ноль. Если переменная Х стремится к нулю, а функция от Х – к бесконечности, знайте: вы уже в сингулярности.

Истина- то что очевидно всем и везде.

Истина у человека с каменным топором – одна.

У Испанской инквизиции другая.

У патриарха Никона- третья

Истина папы римского Иннокентия – четвертая.

То, что они называют Истиной – это некий общепринятый взгляд того времени.

И он продиктован экономическим укладом. Хочешь мяса – конечно только так и надо – поймать какого –нибудь иноеплеменника и съесть, хлоп и нету Кука.

Завоевали территорию , надо как то народ привести к общему знаменателю и заодно денежку забрать у евреев- вот , тебе инквизиция.

Взять мировоззрение старобрядцев из 17 века и шурупами прикрутить к России 21 века, утверждая, что там истина ну так себе идейка. Возможна там и была Истина, но давно.

Старообрядчество – это по сути вид протестантизма в России. В зависимости от отношения старообрядцев к священству принято делить их на две группы — поповцев и беспоповцев. Поповцы полагают «новообрядцев» еретиками «второго чина» (для приёма в молитвенное общение от которых достаточно миропомазания, причём такой приём осуществляется, как правило, с сохранением духовного сана переходящего в старообрядчество лица); большинство беспоповцев (кроме часовенных и некоторых нетовцев) полагают новообрядцев еретиками «первого чина», для приёма которых в молитвенное общение обращающийся в старообрядчество должен быть крещён.

Крупнейшая старообрядческая организация в современной России — Русская православная старообрядческая церковь — относится к поповцам.

Родэ и Девятов о каком старообрядчестве говорят – они поповцы или бес?

Истина – то, что не пререкаемо и безсомненно.

Истина всегда и во все времена – есть НОЛЬ. НОЛЬ – это Сингулярность.

Сингулярность без длины, массы, и времени. Согласно законам симметрии Вселенной в любой точке Вселенной, Галактике и времени и пространстве – есть сингулярность – первородность всего. И то , что есть везде, любой рептилоид, трехглазый с Кассиопеии, двуликий с созвездия Альдебаран и зеленые человечки с Венеры – имеют отношение к Сингулярности. Даже Аборигены Австралии – они в мифологической форме пытаются своим примитивным аппаратом это описать.

Сингулярность – нечто, происходящее лишь однажды. Точка, к которой события стремились, пока не разрешились уникальным исходом. Взрыв, слияние, освобождение. В точках сингулярности математические функции резко меняют свое поведение: устремляются в бесконечность, переламываются, внезапно обращаются в ноль. Если переменная Х стремится к нулю, а функция от Х – к бесконечности, знайте: вы уже в сингулярности.

Истина- то что очевидно всем и везде.

Forwarded from TruEcon

#Минфин #нефть #бюджет #рубль

Пара слов про федбюджет РФ

Минфин опубликовал данные по бюджету за май, после чего было много немного оценок вроде дефицита в 7-9 трлн по итогам года.

Доходы за месяц составили 2.04 трлн руб. - это близко к доходам за май прошлого года (+1.3% г/г) и на 11% выше уровня мая 2021 года.

✔️ Нефтегазовые доходы составили 571 млрд руб. – они были ни 34.5% ниже уровня мая 2022 года и на 7.5% ниже уровня мая 2021 года. Эти доходы формировались при средней «бюджетной цене» на нефть в $51.5 за баррель. Учитывая квартальный НДД в июне при такой цене НГ-доходы составят 3.5 трлн руб. на первое полугодие и за второе полугодие они будут не ниже. Т.е. даже по нижней границе мы говорим о НГД >7 трлн руб.

✔️ Ненефтегазовые доходы показывают позитивную динамику, зафиксировав рост до 1.465 трлн руб. (+28.8% к маю 2022 года и 20.5% к маю 2021 года). 2022 год не очень релевантный для сравнения из-за большого количества разных льгот (только налоговый кредит по соцвзносам составлял около 0.8 трлн руб. за 2-3 кварталы). Сравнивая с 2021 годом мы увидим, что текущий темп роста ненефтегазовых доходов в принципе догоняет рост номинального ВВП. Майская динамика как раз указывает на рост ненефтегазовых доходов по итогам года до ~19 трлн руб. Т.е. нижняя граница по доходам на текущий год 26 трлн руб.

✔️ Расходы составили 2.02 трлн руб. и выросли и выросли на 27.7% относительно мая 2022 года, но рост относительно мая 2021 составил всего 17.5%, т.е. медленнее, чем растет номинальный ВВП и ненефтегазовые доходы. Рост расходов существенно замедлился в мае и это позитивный момент (для бюджета). Если расходы продолжат рост 17-25% относительно 2021 года как это было в мае – то общие расходы федбюджета уложатся в ~32-33 трлн руб.

⁉️ Дефицит в 26-32/33 трлн руб. = 6/7 трлн руб.? Вот не совсем, Минфин в декабре 2022 года авансировал 1.5 трлн рублей трансферта в Пенсионный фонд и судя по остаткам на счетах Казначейства (>7 трлн руб.) они там пока так и лежат. В январе Минфин авансировал около 1 трлн руб., которые обычно идут в декабре. Если это действительно так и это сократит большие сезонные декабрьские расходы на соответствующую величину – то от расходов в 32-33 трлн руб. нужно отнять 2.5 трлн руб. (трансферт в ПФ и аванс), что сокращает ожидаемый дефицит до 3.5-4.5 трлн руб. по итогам года.

В этом контексте относительно стабильные расходы и рост ненефтегазовых доходов в мае никакого негатива не создают и истерики на тему бюджета выглядят чрезмерными. Даже в консервативном сценарии по доходам (при ценах на нефть около $50 за баррель) и сохранение дефицит вряд ли превысит по году 4.5 трлн (3% ВВП). Никаких 7-9 трлн там и близко пока нет при текущей динамике и ценах на нефть.

P.S.: Но конечно здесь будут вопросы относительно бюджета 2024 года когда переходящего аванса в 1.5 трлн уж не будет.

@truecon

Пара слов про федбюджет РФ

Минфин опубликовал данные по бюджету за май, после чего было много немного оценок вроде дефицита в 7-9 трлн по итогам года.

Доходы за месяц составили 2.04 трлн руб. - это близко к доходам за май прошлого года (+1.3% г/г) и на 11% выше уровня мая 2021 года.

✔️ Нефтегазовые доходы составили 571 млрд руб. – они были ни 34.5% ниже уровня мая 2022 года и на 7.5% ниже уровня мая 2021 года. Эти доходы формировались при средней «бюджетной цене» на нефть в $51.5 за баррель. Учитывая квартальный НДД в июне при такой цене НГ-доходы составят 3.5 трлн руб. на первое полугодие и за второе полугодие они будут не ниже. Т.е. даже по нижней границе мы говорим о НГД >7 трлн руб.

✔️ Ненефтегазовые доходы показывают позитивную динамику, зафиксировав рост до 1.465 трлн руб. (+28.8% к маю 2022 года и 20.5% к маю 2021 года). 2022 год не очень релевантный для сравнения из-за большого количества разных льгот (только налоговый кредит по соцвзносам составлял около 0.8 трлн руб. за 2-3 кварталы). Сравнивая с 2021 годом мы увидим, что текущий темп роста ненефтегазовых доходов в принципе догоняет рост номинального ВВП. Майская динамика как раз указывает на рост ненефтегазовых доходов по итогам года до ~19 трлн руб. Т.е. нижняя граница по доходам на текущий год 26 трлн руб.

✔️ Расходы составили 2.02 трлн руб. и выросли и выросли на 27.7% относительно мая 2022 года, но рост относительно мая 2021 составил всего 17.5%, т.е. медленнее, чем растет номинальный ВВП и ненефтегазовые доходы. Рост расходов существенно замедлился в мае и это позитивный момент (для бюджета). Если расходы продолжат рост 17-25% относительно 2021 года как это было в мае – то общие расходы федбюджета уложатся в ~32-33 трлн руб.

⁉️ Дефицит в 26-32/33 трлн руб. = 6/7 трлн руб.? Вот не совсем, Минфин в декабре 2022 года авансировал 1.5 трлн рублей трансферта в Пенсионный фонд и судя по остаткам на счетах Казначейства (>7 трлн руб.) они там пока так и лежат. В январе Минфин авансировал около 1 трлн руб., которые обычно идут в декабре. Если это действительно так и это сократит большие сезонные декабрьские расходы на соответствующую величину – то от расходов в 32-33 трлн руб. нужно отнять 2.5 трлн руб. (трансферт в ПФ и аванс), что сокращает ожидаемый дефицит до 3.5-4.5 трлн руб. по итогам года.

В этом контексте относительно стабильные расходы и рост ненефтегазовых доходов в мае никакого негатива не создают и истерики на тему бюджета выглядят чрезмерными. Даже в консервативном сценарии по доходам (при ценах на нефть около $50 за баррель) и сохранение дефицит вряд ли превысит по году 4.5 трлн (3% ВВП). Никаких 7-9 трлн там и близко пока нет при текущей динамике и ценах на нефть.

P.S.: Но конечно здесь будут вопросы относительно бюджета 2024 года когда переходящего аванса в 1.5 трлн уж не будет.

@truecon

Forwarded from Насправдi

В первом квартале 2023 года зона евро вошла в рецессию.

По данным европейского статистического ведомства Eurostat, в первом квартале текущего года ВВП в еврозоне сократился на 0,1%. Этому предшествовало аналогичное сокращение ВВП в четвертом квартале 2022 года. Два подряд квартала сокращения ВВП является признаком рецессии.

Больше всего на снижении ВВП в еврозоне в первом квартале 2023 года сказалось значительное падение этого показателя в Ирландии — на 4,6%. Экономика Литвы сократилась на 2,1%, Нидерландов — на 0,7%. В Германии, которая тоже находится в состоянии рецессии, в первом квартале ВВП сократился на 0,3%.

По прогнозам экспертов во втором и третьем кварталах экономика еврозоны будет «оставаться подавленной».

А вы ожидали чего-то другого от действий санкций, в условиях глобальной экономики которую вы и построили граждане европейцы? Если стрелять в ногу так стрелять всем ЕС.

По данным европейского статистического ведомства Eurostat, в первом квартале текущего года ВВП в еврозоне сократился на 0,1%. Этому предшествовало аналогичное сокращение ВВП в четвертом квартале 2022 года. Два подряд квартала сокращения ВВП является признаком рецессии.

Больше всего на снижении ВВП в еврозоне в первом квартале 2023 года сказалось значительное падение этого показателя в Ирландии — на 4,6%. Экономика Литвы сократилась на 2,1%, Нидерландов — на 0,7%. В Германии, которая тоже находится в состоянии рецессии, в первом квартале ВВП сократился на 0,3%.

По прогнозам экспертов во втором и третьем кварталах экономика еврозоны будет «оставаться подавленной».

А вы ожидали чего-то другого от действий санкций, в условиях глобальной экономики которую вы и построили граждане европейцы? Если стрелять в ногу так стрелять всем ЕС.

Forwarded from TruEcon

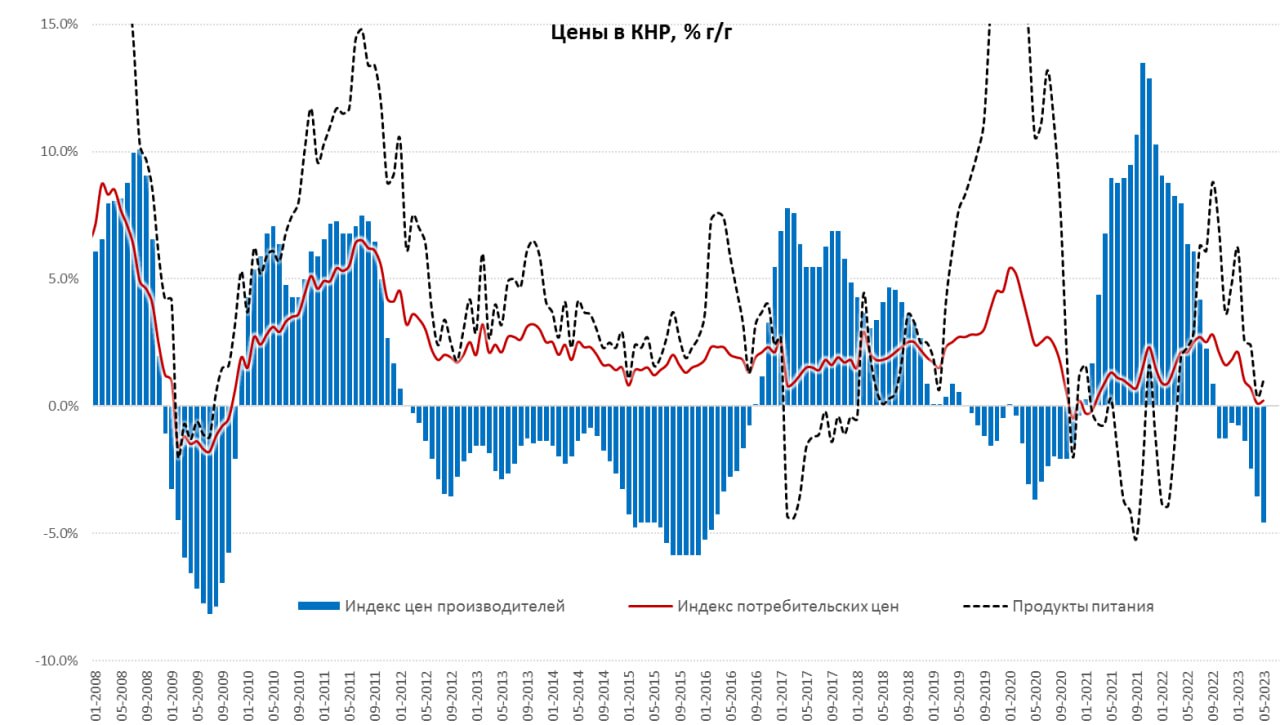

#Китай #экономика #инфляция

Китай – инфляции нет

Четвертый месяц подряд месячный прирост цен в Китае отрицательный -0.2 % м/м, годовая инфляция 0.2% г/г. Причем здесь нет какого-то одного фактора – цены как не росли, так и не растут по многим категориям: потребительские товары -0.2% м/м и -0.3% г/г, услуги -0.1% м/м и 0.9% г/г.

Цены производителей падали на 0.9% м/м и 4.6% г/г, причем на потребительские товары краткосрочного пользования рост цен 0.1% м/м и 0.3% г/г, долгосрочного пользования -0.4% м/м и -1.1% г/г. Такая динамик и определяет во многом крайне низкую инфляцию – объем производственных мощностей избыточен, а спрос остается слабым.

Китай все больше смахивает на Японию, длительные карантины, возможно, слишком сильно повлияли на поведение потребителя и он не торопится наращивать потребление, несмотря на огромные сбережения. В целом эта дает возможность смягчать монетарную и фискальную политику.

P.S.: Низкая инфляция приводит к тому, что реальный эффективный курс юаня снижается поддерживая внешнюю конкурентноспособность.

@truecon

Китай – инфляции нет

Четвертый месяц подряд месячный прирост цен в Китае отрицательный -0.2 % м/м, годовая инфляция 0.2% г/г. Причем здесь нет какого-то одного фактора – цены как не росли, так и не растут по многим категориям: потребительские товары -0.2% м/м и -0.3% г/г, услуги -0.1% м/м и 0.9% г/г.

Цены производителей падали на 0.9% м/м и 4.6% г/г, причем на потребительские товары краткосрочного пользования рост цен 0.1% м/м и 0.3% г/г, долгосрочного пользования -0.4% м/м и -1.1% г/г. Такая динамик и определяет во многом крайне низкую инфляцию – объем производственных мощностей избыточен, а спрос остается слабым.

Китай все больше смахивает на Японию, длительные карантины, возможно, слишком сильно повлияли на поведение потребителя и он не торопится наращивать потребление, несмотря на огромные сбережения. В целом эта дает возможность смягчать монетарную и фискальную политику.

P.S.: Низкая инфляция приводит к тому, что реальный эффективный курс юаня снижается поддерживая внешнюю конкурентноспособность.

@truecon

{kind=link}

Forwarded from Социософт.ТВ

Влияет ли на российский крупный бизнес то, как будет меняться климат?

🌦То, что сейчас происходит с климатом, вполне стандартная положительная температурная полуволна. Предыдущая полуволна такого масштаба была в 11 веке.

🌦Процесс колебательный. Общее повышение температуры продлится до 22 века, после чего сменится снижением.

🌦Но я ожидаю короткого локального похолодания в районе ближайшего десятилетия, причем похолодания, вызванного как раз быстрым потеплением предыдущей эпохи.

▶️Смотрите про это и многое другое в новом видео с Сергеем Переслегиным на нашем канале.

https://youtu.be/WSjKq8HZaNs

🌦То, что сейчас происходит с климатом, вполне стандартная положительная температурная полуволна. Предыдущая полуволна такого масштаба была в 11 веке.

🌦Процесс колебательный. Общее повышение температуры продлится до 22 века, после чего сменится снижением.

🌦Но я ожидаю короткого локального похолодания в районе ближайшего десятилетия, причем похолодания, вызванного как раз быстрым потеплением предыдущей эпохи.

▶️Смотрите про это и многое другое в новом видео с Сергеем Переслегиным на нашем канале.

https://youtu.be/WSjKq8HZaNs