Forwarded from Социософт.ТВ

✔️Второй вариант - это техника. Когда в Первую мировую англичане впервые применили танки, на немцев это совершенно не произвело впечатление. Они даже не стали делать своих танков. В 1917 году англичане применили танки содержательно, был отличный результат. Танки прорвали все линии обороны и были случайно остановлены перед Камбре. У англичан не было резерва, они не готовили операцию, а хотели посмотреть, что из этого получиться. Через три дня Людендорф контратаковал и отбил все захваченные англичанами территории. Каждый заявил о своей победе. И все поняли, что ситуация изменится в 1918 году. Немцы понимали, что танки могут прорвать фронт, тем более на фоне падения боеспособности немецкой пехоты. К тому же пехота не имела средств для борьбы с танками.

✔️Сейчас ситуация другая. Танки считаются сегодня совершенно бесполезными на поле боя. В условиях минных полей, в условиях наличия дронов, противотанковых комплексов, ударов авиации танки ничего сделать не могут. Но надо иметь в виду следующую вещь, что на данный момент стороны так и не сумели наладить боевое взаимодействие между танками, пехотой, дронами и артиллерией. Как только это взаимодействие нарушается, то танки массово гибнут. Это происходило с русскими танками весной 2022 года и происходит сейчас с украинским танками на южном направлении. Но это картинка не Второй мировой войны, а Первой мировой. Танковые атаки в 1918 году без согласованных действий танков и пехоты привели к таким же последствиям, которые мы видим в 2022 и 2023 годах.

✔️Сейчас можно наступать ю, только когда наступление пехоты поддерживается танками. Не танки должны разминировать местность собой, это должна делать пехота. При таком наступлении у вас в зоне наступления должно быть, по крайней мере, по 20 дронов разного типа на каждый танк, которые начинают с того, что вытесняют дроны противника с зоны наблюдения.

✔️Должно быть три вещи для нового типа танковой атаки:

- построенное взаимодействие танков, артиллерии, пехоты и дронов. Даже не говорим об авиации, так как у нее другие задачи.

- использование авиации против резервов противника и путей доставки грузов противнику из Европы.

- наличие крупного резерва, не введенного в бой, причем резервная группировка должна быть общевойсковой, там должно быть все, и ее состав должен быть не менее армии (200 тысяч человек). Имеется в виду весь состав группировки, которая будет участвовать в наступательной операции.

✔️Украинское наступление показало, что наступление бригадами неэффективно и требует возвращения к наступлению дивизиями, что более громоздко, но будет эффективней.

✔️И последнее, спутниковые группировки противника должны быть ослеплены если не навсегда, то на время проведения операции точно. Хотя это может привести к войне с Западом.

✔️Верхний эшелон - космос, следующий эшелон - стратегическая авиация и большая резервная группа сухопутных войск. Хорошо, что Северная Корея передаст нам 12 миллионов снарядов, это она отдает долг корейской войны. Но нужно иметь в виду, что в такой операции надо иметь на порядок больше дронов, чем Россия имеет сейчас. Дроны должны быть разных видов: вытесняющие чужие дроны, разведчики и атакующие дроны.

✔️ Если есть одновременная ситуация технического превосходства, общая организация войск и превосходство в количестве солдат на поле боя, то при таком подходе качество техники не имеет большого значения. Челленджер не сможет справиться с пятью старыми танками.

✔️Это пример выхода из позиционной войны по опыту Первой мировой войны. Подчеркиваю, что техника выхода во Второй мировой войне совершенно другая, но там изначально одна из сторон заметно уступала в силе, либо не имела подготовленной обороны, либо была психологически не готова к ведению войны в новых условиях.

https://youtu.be/EBqkfo9Z_jw

✔️Сейчас ситуация другая. Танки считаются сегодня совершенно бесполезными на поле боя. В условиях минных полей, в условиях наличия дронов, противотанковых комплексов, ударов авиации танки ничего сделать не могут. Но надо иметь в виду следующую вещь, что на данный момент стороны так и не сумели наладить боевое взаимодействие между танками, пехотой, дронами и артиллерией. Как только это взаимодействие нарушается, то танки массово гибнут. Это происходило с русскими танками весной 2022 года и происходит сейчас с украинским танками на южном направлении. Но это картинка не Второй мировой войны, а Первой мировой. Танковые атаки в 1918 году без согласованных действий танков и пехоты привели к таким же последствиям, которые мы видим в 2022 и 2023 годах.

✔️Сейчас можно наступать ю, только когда наступление пехоты поддерживается танками. Не танки должны разминировать местность собой, это должна делать пехота. При таком наступлении у вас в зоне наступления должно быть, по крайней мере, по 20 дронов разного типа на каждый танк, которые начинают с того, что вытесняют дроны противника с зоны наблюдения.

✔️Должно быть три вещи для нового типа танковой атаки:

- построенное взаимодействие танков, артиллерии, пехоты и дронов. Даже не говорим об авиации, так как у нее другие задачи.

- использование авиации против резервов противника и путей доставки грузов противнику из Европы.

- наличие крупного резерва, не введенного в бой, причем резервная группировка должна быть общевойсковой, там должно быть все, и ее состав должен быть не менее армии (200 тысяч человек). Имеется в виду весь состав группировки, которая будет участвовать в наступательной операции.

✔️Украинское наступление показало, что наступление бригадами неэффективно и требует возвращения к наступлению дивизиями, что более громоздко, но будет эффективней.

✔️И последнее, спутниковые группировки противника должны быть ослеплены если не навсегда, то на время проведения операции точно. Хотя это может привести к войне с Западом.

✔️Верхний эшелон - космос, следующий эшелон - стратегическая авиация и большая резервная группа сухопутных войск. Хорошо, что Северная Корея передаст нам 12 миллионов снарядов, это она отдает долг корейской войны. Но нужно иметь в виду, что в такой операции надо иметь на порядок больше дронов, чем Россия имеет сейчас. Дроны должны быть разных видов: вытесняющие чужие дроны, разведчики и атакующие дроны.

✔️ Если есть одновременная ситуация технического превосходства, общая организация войск и превосходство в количестве солдат на поле боя, то при таком подходе качество техники не имеет большого значения. Челленджер не сможет справиться с пятью старыми танками.

✔️Это пример выхода из позиционной войны по опыту Первой мировой войны. Подчеркиваю, что техника выхода во Второй мировой войне совершенно другая, но там изначально одна из сторон заметно уступала в силе, либо не имела подготовленной обороны, либо была психологически не готова к ведению войны в новых условиях.

https://youtu.be/EBqkfo9Z_jw

YouTube

КАК ПОБЕДИТЬ РОССИИ В ВОЙНЕ. СЕРГЕЙ ПЕРЕСЛЕГИН

Поддерживая нас на Boosty.com, вы будете получать доступ к нашим закрытым семинарским видео и многое другое. Наша страница: https://boosty.to/psychotechnology

Заказать семинар, прогноз или стратегию: lunatandco@gmail.com

Приобрести видео наших семинаров…

Заказать семинар, прогноз или стратегию: lunatandco@gmail.com

Приобрести видео наших семинаров…

Forwarded from Spydell_finance (Paul Spydell)

Рынок перестал видеть риски и угрозы от высоких ставок.

Еще в марте 2023 в момент банковского кризиса рыночная паника коррелировала с прогнозами по процентной ставке ФРС во времени, а ожидания сводились, что к концу 2023 ФРС понизит ставку до 3.5-3.75%.

Теперь речь о понижении ставки в 2023 не идет и более того, до середины 2024 не ожидается движения вниз по ставке. ФРС за последние три месяца значительно ужесточила прогноз по ставке на 2024 (сразу на 0.5 п.п, плюс 0.8 п.п от мартовского прогноза и на 1 п.п от декабрьского прогноза).

Отсутствие негативных последствий от жестких финансовых условий воспринимается, как поиск новой точки равновесия и нахождение удивительного лекарства для усиления резистентности экономики к негативным процессам на долговых рынках.

Это, безусловно, обманчиво. Последствия будут, но позже (с 4 кв 2023 с эскалацией). Ситуация в точности совпадает с пандемическим монетарным безумием (инверсная ситуация), когда многотриллионный монетарный импульс на протяжении 14 месяцев был без инфляционного ответа, и только в середине 2021 инфляция начала выходить за допустимые границы с последовательной эскалацией до июня 2022.

Процесс накопления плохих долгов требует времени, т.к. процесс рефинансирования плюс заимствования на новых условиях растянут во времени, также нужно учитывать накопленный запас прочности за 15 лет монетарных экспериментов с бесплатной и неограниченной ликвидностью.

Но что там с прогнозами ФРС? ФРС повысила прогноз по экономике, улучшила оценку безработицы, существенно пересмотрен прогноз по ключевой ставке на 2024, а проекция инфляция оставлена без изменений.

Ниже медианные прогнозы ФРС от декабря 2022, марта 2023, июня 2023 и сентября 2023 в процентах.

• Прогноз ставки на 2023: 5.1 -> 5.1 -> 5.6 -> 5.6

• Прогноз ставки на 2024: 4.1 -> 4.3 -> 4.6 -> 5.1

• Прогноз ВВП на 2023: 0.5 -> 0.4 -> 1 -> 2.1

• Прогноз ВВП на 2024: 1.6 -> 1.2 -> 1.1 -> 1.5

• Прогноз безработицы на 2023: 4.6 -> 4.5 -> 4.1 -> 3.8

• Прогноз безработицы на 2024: 4.6 -> 4.6 -> 4.5 -> 4.1

• Прогноз индекса цен потребительских расходов (PCE) на 2023: 3.1 -> 3.3 -> 3.2 -> 3.3

• Прогноз PCE на 2024: 2.5 -> 2.5 -> 2.5 ->2.5

• Прогноз базового PCE на 2023: 3.5 -> 3.6 -> 3.9 -> 3.7

• Прогноз базового PCE на 2024: 2.5 -> 2.6 -> 2.6 -> 2.6

ФРС не видит рисков рецессии в 2024, считая, что сверхвысокие ставки в условиях долговой перегрузки – это безопасно. С временной инфляцией в 2021 также думали, что безопасно.

Еще в марте 2023 в момент банковского кризиса рыночная паника коррелировала с прогнозами по процентной ставке ФРС во времени, а ожидания сводились, что к концу 2023 ФРС понизит ставку до 3.5-3.75%.

Теперь речь о понижении ставки в 2023 не идет и более того, до середины 2024 не ожидается движения вниз по ставке. ФРС за последние три месяца значительно ужесточила прогноз по ставке на 2024 (сразу на 0.5 п.п, плюс 0.8 п.п от мартовского прогноза и на 1 п.п от декабрьского прогноза).

Отсутствие негативных последствий от жестких финансовых условий воспринимается, как поиск новой точки равновесия и нахождение удивительного лекарства для усиления резистентности экономики к негативным процессам на долговых рынках.

Это, безусловно, обманчиво. Последствия будут, но позже (с 4 кв 2023 с эскалацией). Ситуация в точности совпадает с пандемическим монетарным безумием (инверсная ситуация), когда многотриллионный монетарный импульс на протяжении 14 месяцев был без инфляционного ответа, и только в середине 2021 инфляция начала выходить за допустимые границы с последовательной эскалацией до июня 2022.

Процесс накопления плохих долгов требует времени, т.к. процесс рефинансирования плюс заимствования на новых условиях растянут во времени, также нужно учитывать накопленный запас прочности за 15 лет монетарных экспериментов с бесплатной и неограниченной ликвидностью.

Но что там с прогнозами ФРС? ФРС повысила прогноз по экономике, улучшила оценку безработицы, существенно пересмотрен прогноз по ключевой ставке на 2024, а проекция инфляция оставлена без изменений.

Ниже медианные прогнозы ФРС от декабря 2022, марта 2023, июня 2023 и сентября 2023 в процентах.

• Прогноз ставки на 2023: 5.1 -> 5.1 -> 5.6 -> 5.6

• Прогноз ставки на 2024: 4.1 -> 4.3 -> 4.6 -> 5.1

• Прогноз ВВП на 2023: 0.5 -> 0.4 -> 1 -> 2.1

• Прогноз ВВП на 2024: 1.6 -> 1.2 -> 1.1 -> 1.5

• Прогноз безработицы на 2023: 4.6 -> 4.5 -> 4.1 -> 3.8

• Прогноз безработицы на 2024: 4.6 -> 4.6 -> 4.5 -> 4.1

• Прогноз индекса цен потребительских расходов (PCE) на 2023: 3.1 -> 3.3 -> 3.2 -> 3.3

• Прогноз PCE на 2024: 2.5 -> 2.5 -> 2.5 ->2.5

• Прогноз базового PCE на 2023: 3.5 -> 3.6 -> 3.9 -> 3.7

• Прогноз базового PCE на 2024: 2.5 -> 2.6 -> 2.6 -> 2.6

ФРС не видит рисков рецессии в 2024, считая, что сверхвысокие ставки в условиях долговой перегрузки – это безопасно. С временной инфляцией в 2021 также думали, что безопасно.

Forwarded from Spydell_finance (Paul Spydell)

Просроченная задолженность нефинансовых организаций в России снизилась до 4.5%, что является минимумом за 14 лет с 2 кв 2009, а просроченная задолженность физлиц снизилась до 3.8% - это минимум за 10 лет с 1 кв 2013.

Отличные новости? Да, но есть нюанс. Среднемесячная норма реструктуризации корпоративных кредитов в 2021 составляла 0.3 трлн руб (в среднем 3.6-3.8 трлн в год), с марта по декабрь 2022 было реструктуризировано почти 11 трлн руб кредитов (в среднем по 1.1 трлн в месяц), а с января по август 2023 еще 3.9 трлн руб (в среднем почти 0.5 трлн в месяц).

Если привести темпы реструктуризации к объему кредитного портфеля, нормальными считаются темпы реструктуризации около 7.5-7.7% в год от объем кредитного портфеля.

С марта по декабрь 2022 было реструктуризировано в среднем почти 20% от кредитного портфеля за период (24% годовых), а с января по август 2023 около 6.2% (9.4% годовых).

После начала СВО почти 15 трлн корпкредитов или до 26% всего кредитного портфеля в среднем за период вышло на реструктуризацию, что превышает норму в 2.5 раза, если привести к годовому выражению и сопоставлять с объемом актуального кредитного портфеля. Здесь учитывают рублевые и валютные кредиты нефинансовых организаций и финорганизаций за исключением коммерческих банков.

Механизм функционирования банков изменился с кризиса 2008 и 2015. Раньше плохие кредиты показывались в отчетности, и это так или иначе приводило к росту расходов на кредитные списания, что снижало прибыль банков.

В последнее время изобрели «инновацию» в виде реструктуризации – то, что потенциально могло быть в категории «просрочено» теперь считается, как «качественный кредит».

Это приводит к систематическому занижению расходов на создание резервов по кредитным потерям. В феврале 2022 было зарезервировано около 7.7% от всего кредитного портфеля, а сейчас лишь 7%, что в денежном выражении эквивалентно 700 млрд руб, которые по всем законам жанра должны быть пойти в резервы на возможные потери и это относительно качественного портфеля образца 2022.

Отличные новости? Да, но есть нюанс. Среднемесячная норма реструктуризации корпоративных кредитов в 2021 составляла 0.3 трлн руб (в среднем 3.6-3.8 трлн в год), с марта по декабрь 2022 было реструктуризировано почти 11 трлн руб кредитов (в среднем по 1.1 трлн в месяц), а с января по август 2023 еще 3.9 трлн руб (в среднем почти 0.5 трлн в месяц).

Если привести темпы реструктуризации к объему кредитного портфеля, нормальными считаются темпы реструктуризации около 7.5-7.7% в год от объем кредитного портфеля.

С марта по декабрь 2022 было реструктуризировано в среднем почти 20% от кредитного портфеля за период (24% годовых), а с января по август 2023 около 6.2% (9.4% годовых).

После начала СВО почти 15 трлн корпкредитов или до 26% всего кредитного портфеля в среднем за период вышло на реструктуризацию, что превышает норму в 2.5 раза, если привести к годовому выражению и сопоставлять с объемом актуального кредитного портфеля. Здесь учитывают рублевые и валютные кредиты нефинансовых организаций и финорганизаций за исключением коммерческих банков.

Механизм функционирования банков изменился с кризиса 2008 и 2015. Раньше плохие кредиты показывались в отчетности, и это так или иначе приводило к росту расходов на кредитные списания, что снижало прибыль банков.

В последнее время изобрели «инновацию» в виде реструктуризации – то, что потенциально могло быть в категории «просрочено» теперь считается, как «качественный кредит».

Это приводит к систематическому занижению расходов на создание резервов по кредитным потерям. В феврале 2022 было зарезервировано около 7.7% от всего кредитного портфеля, а сейчас лишь 7%, что в денежном выражении эквивалентно 700 млрд руб, которые по всем законам жанра должны быть пойти в резервы на возможные потери и это относительно качественного портфеля образца 2022.

Forwarded from Мятежный капитализм

Хотел бы дополнить коллегу, что золото бахнет вверх тогда, когда все-таки пройдет острая фаза кризиса, что и будет следствием текущей фазы размежевания.

Раньше этого не произойдет банально потому, что цена на золото - это сейчас в первую очередь результат действия спекулятивных сил, а не реальных физических покупок золота.

Проблема в том, что и сейчас, и в острой фазе кризиса позиция условного инвестора в золото выступает в качестве источника для закрытия дыр в ликвидности собственного портфеля. Просели облигации и надо долить брокеру/банку обеспечения? Закрывай позицию по золоту. И это пока что обвала не началось. Когда начнется - мы как в 2008-2009 году увидим нырок цены золота вниз.

А уже потом, когда появится попутный ветер, цена начнет расти. Сейчас только осторожные инвесторы формируют себе долгосрочную позицию в золоте. Широкий рынок, как мы видели, инвестировал в FAANG и разгонял ИИ хайп. То есть, широкий рынок вообще не видит никакой потребности в золоте в своем портфеле, у него все хорошо. У него ИИ повысит производительность на порядок. У него мягкая посадка или никакой посадки.

И вот когда уже широкий рынок из тех, кому за 50 (и частников, и профессионалов), развернется в сторону резервных активов, тогда и золото начнет расти. Ну это не беря в расчет того, что в любом случае как следствие кризиса произойдет переоценка соотношения доллара и золота как таковая.

Почему за 50? Потому что, как мне кажется, если появится когорта безопасных биржевых инстументов типа ETF для инвестиций в биток, то те, кто помоложе и себя, и клиентов убедят в том, что их надо брать.

Короче говоря, то, что очевидно тем, кто золото покупает сейчас, неочевидно подавляющему большинству игроков, вот и всё. Ну или очевидно, но пока все играются в надувание пузырей.

@moi_misli_vslukh

Раньше этого не произойдет банально потому, что цена на золото - это сейчас в первую очередь результат действия спекулятивных сил, а не реальных физических покупок золота.

Проблема в том, что и сейчас, и в острой фазе кризиса позиция условного инвестора в золото выступает в качестве источника для закрытия дыр в ликвидности собственного портфеля. Просели облигации и надо долить брокеру/банку обеспечения? Закрывай позицию по золоту. И это пока что обвала не началось. Когда начнется - мы как в 2008-2009 году увидим нырок цены золота вниз.

А уже потом, когда появится попутный ветер, цена начнет расти. Сейчас только осторожные инвесторы формируют себе долгосрочную позицию в золоте. Широкий рынок, как мы видели, инвестировал в FAANG и разгонял ИИ хайп. То есть, широкий рынок вообще не видит никакой потребности в золоте в своем портфеле, у него все хорошо. У него ИИ повысит производительность на порядок. У него мягкая посадка или никакой посадки.

И вот когда уже широкий рынок из тех, кому за 50 (и частников, и профессионалов), развернется в сторону резервных активов, тогда и золото начнет расти. Ну это не беря в расчет того, что в любом случае как следствие кризиса произойдет переоценка соотношения доллара и золота как таковая.

Почему за 50? Потому что, как мне кажется, если появится когорта безопасных биржевых инстументов типа ETF для инвестиций в биток, то те, кто помоложе и себя, и клиентов убедят в том, что их надо брать.

Короче говоря, то, что очевидно тем, кто золото покупает сейчас, неочевидно подавляющему большинству игроков, вот и всё. Ну или очевидно, но пока все играются в надувание пузырей.

@moi_misli_vslukh

Telegram

angry bonds

#золото

Вопросы, задаваемые коллегами по золоту абсолютно правомерны.

- Когда уже ракета? - нервно вопрошают купившие.

Я думаю, что ракета будет не раньше завершения размежевания на финансовых рынках. То есть когда Китай выведет всё что сможет из США,…

Вопросы, задаваемые коллегами по золоту абсолютно правомерны.

- Когда уже ракета? - нервно вопрошают купившие.

Я думаю, что ракета будет не раньше завершения размежевания на финансовых рынках. То есть когда Китай выведет всё что сможет из США,…

Forwarded from Китайская угроза

Вьетнам хочет ослабить доминирование Китая в сфере редкоземельных металлов.

Вьетнам планирует перезапустить свое крупнейшее месторождение редкоземельных элементов в следующем году с помощью поддержки Запада.

По данным Геологической службы США, Вьетнам обладает вторыми по величине месторождениями редкоземельных элементов. Но они остались в значительной степени неиспользованными, а инвестициям препятствовали низкие цены, которые фактически устанавливает Китай из-за своей почти монополии на мировом рынке.

Посетив Ханой в этом месяце с целью улучшения двусторонних отношений, президент США Джо Байден подписал соглашение, призванное повысить способность Вьетнама привлекать инвесторов для своих запасов редкоземельных металлов.

https://www.reuters.com/markets/commodities/inside-vietnams-plans-dent-chinas-rare-earths-dominance-2023-09-25/

Вьетнам планирует перезапустить свое крупнейшее месторождение редкоземельных элементов в следующем году с помощью поддержки Запада.

По данным Геологической службы США, Вьетнам обладает вторыми по величине месторождениями редкоземельных элементов. Но они остались в значительной степени неиспользованными, а инвестициям препятствовали низкие цены, которые фактически устанавливает Китай из-за своей почти монополии на мировом рынке.

Посетив Ханой в этом месяце с целью улучшения двусторонних отношений, президент США Джо Байден подписал соглашение, призванное повысить способность Вьетнама привлекать инвесторов для своих запасов редкоземельных металлов.

https://www.reuters.com/markets/commodities/inside-vietnams-plans-dent-chinas-rare-earths-dominance-2023-09-25/

Forwarded from ЕНОТ-ФИНАНС

🏢Крупнейший игрок ипотечного рынка — Сбербанк — опять задал тренд на рост стоимости кредитов, подняв ипотечную ставку на 0,5 п. п., хотя сегмент наиболее чувствителен к росту ставок из-за длинных сроков. Принятое решение является ответом на повышение ключевой ставки с 18 сентября. Другие игроки отставать не намерены и уже готовят новые условия кредитов по собственным программам. Такая политика в целом снизит доступность ипотеки и возможность банков выполнить годовые планы по выдачам.

О решении повысить ставки по ипотеке с 22 сентября — на 0,5 п. п.— сообщил в четверг, 21 сентября, глава Сбербанка Герман Греф. В результате по программам ипотеки «Вторичное жилье», «Новостройка», «Строительство дома» минимальная ставка составит 14,2% годовых.

К концу месяца ставки по ипотечным кредитам в среднем до 14% годовых подняли Абсолют банк, «Ак барс», Альфа-банк, АТБ, Газпромбанк, «Дом.РФ», «ФК Открытие», Райффайзенбанк, Росбанк, «Санкт-Петербург», Совкомбанк и многие другие. По данным Национального бюро кредитных историй (НБКИ), в августе размер рекомендованного семейного дохода, комфортного для обслуживания ипотечного кредита, увеличился по сравнению с январем 2023 года на 9,8% и достиг 100,4 тыс. руб.

Но и по льготной ипотеке ставки в ряде крупных банков покажут небольшой рост в ближайшие один-два месяца например, на 50 б. п.

По некоторым оценкам, при увеличении базовой процентной ставки на 0,5 п. п. потенциальный объем кредитов на приобретение строящегося жилья может снизиться на 10–15%. На вторичном рынке жилья спрос на ипотеку менее эластичен и изменение ставки может ослабить кредитные объемы на 5–10%.

Еще летом потенциальный объем выдач в 2023 году оценивался на уровне 7–8 трлн руб., а сейчас вероятно его снижение на 20%.

О решении повысить ставки по ипотеке с 22 сентября — на 0,5 п. п.— сообщил в четверг, 21 сентября, глава Сбербанка Герман Греф. В результате по программам ипотеки «Вторичное жилье», «Новостройка», «Строительство дома» минимальная ставка составит 14,2% годовых.

К концу месяца ставки по ипотечным кредитам в среднем до 14% годовых подняли Абсолют банк, «Ак барс», Альфа-банк, АТБ, Газпромбанк, «Дом.РФ», «ФК Открытие», Райффайзенбанк, Росбанк, «Санкт-Петербург», Совкомбанк и многие другие. По данным Национального бюро кредитных историй (НБКИ), в августе размер рекомендованного семейного дохода, комфортного для обслуживания ипотечного кредита, увеличился по сравнению с январем 2023 года на 9,8% и достиг 100,4 тыс. руб.

Но и по льготной ипотеке ставки в ряде крупных банков покажут небольшой рост в ближайшие один-два месяца например, на 50 б. п.

По некоторым оценкам, при увеличении базовой процентной ставки на 0,5 п. п. потенциальный объем кредитов на приобретение строящегося жилья может снизиться на 10–15%. На вторичном рынке жилья спрос на ипотеку менее эластичен и изменение ставки может ослабить кредитные объемы на 5–10%.

Еще летом потенциальный объем выдач в 2023 году оценивался на уровне 7–8 трлн руб., а сейчас вероятно его снижение на 20%.

Forwarded from КАРТОГРАФ: Финансы и геополитика на картах

Все когда-либо найденные клады с монетами Древнего Рима

Эйнштейн был прав: гравитационные волны открывают новые грани Вселенной

https://www.securitylab.ru/news/542070.php

https://www.securitylab.ru/news/542070.php

Forwarded from Посольство КНР в РФ

Китайский фотограф делает уникальные снимки водных обитателей

21 сентября, «Жэньминь жибао» онлайн -- Китайский фотограф Чжан Фань стремится показывать публике прекрасный подводный мир, делая оригинальные кадры обитателей темных океанских глубин.

Чжан Фань с детства жил на острове Хайнань /Южный Китай/ и любил собирать на берегу моря раковины. Особенно его увлекало разнообразие рыб, живущих в море.

Альбом подводных фотографий, с которым случайно познакомился Чжан Фан, пробудил его интерес к подводной съемке. Во время учебы в университете он собрал бесчисленные альбомы о морских обитателях и подводной фотографии.

В 2010 году Чжан Фань решил стать подводным фотографом. В 2016 году он начал специализироваться на ночной подводной фотосъемке. Фотограф рассказал, что его задача в основном заключается в том, чтобы ночью с помощью света привлечь и запечатлеть животных в темном океане. Для него наибольшее очарование ночной подводной фотосъемки – в исследовании неизвестного.

За эти годы Чжан Фань снимал подводных обитателей на Филиппинах, в США, Японии и других странах, стремясь через объектив передать красоту подводного мира. Он также планирует провести ночную подводную съемку в холодных и умеренных климатических поясах. Об этом пишет сайт «Хуаньцюван».

21 сентября, «Жэньминь жибао» онлайн -- Китайский фотограф Чжан Фань стремится показывать публике прекрасный подводный мир, делая оригинальные кадры обитателей темных океанских глубин.

Чжан Фань с детства жил на острове Хайнань /Южный Китай/ и любил собирать на берегу моря раковины. Особенно его увлекало разнообразие рыб, живущих в море.

Альбом подводных фотографий, с которым случайно познакомился Чжан Фан, пробудил его интерес к подводной съемке. Во время учебы в университете он собрал бесчисленные альбомы о морских обитателях и подводной фотографии.

В 2010 году Чжан Фань решил стать подводным фотографом. В 2016 году он начал специализироваться на ночной подводной фотосъемке. Фотограф рассказал, что его задача в основном заключается в том, чтобы ночью с помощью света привлечь и запечатлеть животных в темном океане. Для него наибольшее очарование ночной подводной фотосъемки – в исследовании неизвестного.

За эти годы Чжан Фань снимал подводных обитателей на Филиппинах, в США, Японии и других странах, стремясь через объектив передать красоту подводного мира. Он также планирует провести ночную подводную съемку в холодных и умеренных климатических поясах. Об этом пишет сайт «Хуаньцюван».

Forwarded from ЕНОТ-ФИНАНС

🔥Инвесторы сбрасывают акции самыми быстрыми темпами с декабря

BofA заявляет, что опасения по поводу ставок спровоцировали самый крупный отток капитала с рынка акций в этом году

👉https://www.profinance.ru/news/2023/09/22/ca5i-investory-sbrasyvayut-aktsii-samymi-bystrymi-tempami-s-dekabrya.html

👆Пошла жара , что на рынке акций, что облигаций 😂😂😂

BofA заявляет, что опасения по поводу ставок спровоцировали самый крупный отток капитала с рынка акций в этом году

👉https://www.profinance.ru/news/2023/09/22/ca5i-investory-sbrasyvayut-aktsii-samymi-bystrymi-tempami-s-dekabrya.html

👆Пошла жара , что на рынке акций, что облигаций 😂😂😂

Forwarded from TruEcon

#США #ипотека #недвижимость #экономика #инфляция

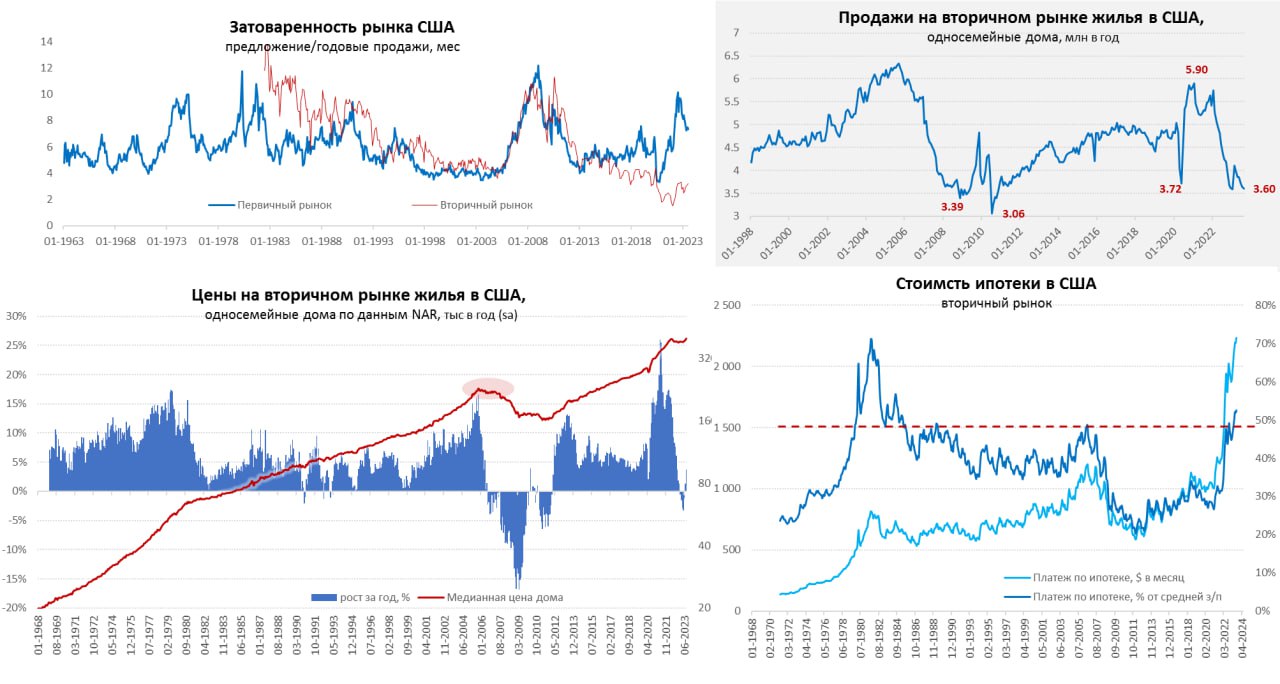

Рынок жилья США: объемы падают – цены растут

Данные по вторичному рынку жилья США продолжают демонстрировать достаточно занимательные процессы, когда на фоне низкого предложения и слабого спроса цены продолжают расти.

Объемы продаж односемейных на вторичном рынке упали в августе на 1.4% м/м и 15.4% г/г до минимального с начала года уровня 3.6 млн домов в год. Объем предложения на вторичном рынке остается низким и покрывает только 3.2 месяца, даже таких скромных продаж (нормальные уровни запасов жилья – это 4-6 месяцев продаж).

В такой ситуации цены продолжают медленно подрастать, с поправкой на сезонность они обновили максимум 2022 года, ускорив рост до 1.7% м/м и 3.7% г/г. Учитывая, что ставки по ипотеке тоже растут и уверенно превысили 7% (фиксированная ставка по 30-тилетней ипотеке по данным Freddie Mac 7.2%), цены – тоже растут, ипотечный платеж по-прежнему превышает 50% средней з/п неуправленческого персонала – максимумы с 1985 года.

P.S.: Учитывая, что закладки нового жилья резко падали в август (-4.3% м/м) предложение вряд ли будет активно расти.

@truecon

Рынок жилья США: объемы падают – цены растут

Данные по вторичному рынку жилья США продолжают демонстрировать достаточно занимательные процессы, когда на фоне низкого предложения и слабого спроса цены продолжают расти.

Объемы продаж односемейных на вторичном рынке упали в августе на 1.4% м/м и 15.4% г/г до минимального с начала года уровня 3.6 млн домов в год. Объем предложения на вторичном рынке остается низким и покрывает только 3.2 месяца, даже таких скромных продаж (нормальные уровни запасов жилья – это 4-6 месяцев продаж).

В такой ситуации цены продолжают медленно подрастать, с поправкой на сезонность они обновили максимум 2022 года, ускорив рост до 1.7% м/м и 3.7% г/г. Учитывая, что ставки по ипотеке тоже растут и уверенно превысили 7% (фиксированная ставка по 30-тилетней ипотеке по данным Freddie Mac 7.2%), цены – тоже растут, ипотечный платеж по-прежнему превышает 50% средней з/п неуправленческого персонала – максимумы с 1985 года.

P.S.: Учитывая, что закладки нового жилья резко падали в август (-4.3% м/м) предложение вряд ли будет активно расти.

@truecon

{kind=link}