Темные века. Очень высок риск , что часть информации хранящейся в дисках и облаке останутся для будущего "Терра инкогнито", через какие нибудь 5000 лет будет не доступна, просто потому что и физически носители пострадают и сама информация может перестать читаться. И какие нибудь криптоархиологи будут разгадывать кусочки кода. Удивляясь на заново открытые знания. Другим словом, случись катаклизм и рухни вся цифровая компоненты, у цивилизации не будет не чертежей , ни электронных документов.

Интересна мусульманская философия о деньгах

...https://youtu.be/ONYveYZRFAA?si=YkIh90DDjDl1Q-im

...https://youtu.be/ONYveYZRFAA?si=YkIh90DDjDl1Q-im

YouTube

Почему "ГЛУПЫЕ" становятся миллионерами, а умные - нищими?

Онлайн-курс «YouTube от А до Я» mamedblog.com

Insta / Telega @mamedblog

Мои самые полезные видео:

https://youtube.com/playlist?list=PLyF39DHYtpi0oBvRi3b1IGu24lxZzpEye

Интервью с гостями:

https://www.youtube.com/playlist?list=PLyF39DHYtpi1uTPeQC5_UrvmDAMNS07jI

Insta / Telega @mamedblog

Мои самые полезные видео:

https://youtube.com/playlist?list=PLyF39DHYtpi0oBvRi3b1IGu24lxZzpEye

Интервью с гостями:

https://www.youtube.com/playlist?list=PLyF39DHYtpi1uTPeQC5_UrvmDAMNS07jI

Forwarded from КОРНИЛОВ (Kornilov)

Счет, который польская партия «Конфедерация» предъявила вчера Украине после блестящего выступления Зеленского в ООН (в злотых):

✔️Военная помощь - 14 млрд

✔️Гуманитарная помощь - 4,3 млрд

✔️Финансовая помощь - 1,6 млрд

✔️Помощь украинским беженцам - 71,4 млрд

✔️Частная помощь от поляков - 10 млрд

ИТОГО: 101,3 млрд злотых, или 23,5 млрд долларов

Ждем, когда Зеленский выпишет чек? 😂

✔️Военная помощь - 14 млрд

✔️Гуманитарная помощь - 4,3 млрд

✔️Финансовая помощь - 1,6 млрд

✔️Помощь украинским беженцам - 71,4 млрд

✔️Частная помощь от поляков - 10 млрд

ИТОГО: 101,3 млрд злотых, или 23,5 млрд долларов

Ждем, когда Зеленский выпишет чек? 😂

Forwarded from ЕЖ

Россия стала главным поставщиком золота в ОАЭ в 2022 году, написал Bloomberg со ссылкой на данные ООН. Эмираты ввезли 96,4 тонны драгоценного металла. Это примерно треть от годовой добычи России и в 15 раз больше, чем было ввезено в 2021 году.

Forwarded from Рейс

Автобусы из Китая: какой класс самый востребованный

Статистика показывает, что за семь месяцев 2023 года китайские автобусы сумели занять 20% от общего объема продаж новой автобусной техники. В годовом выражении доля китайских марок на рынке выросла на 12%. Самые значительные успехи у китайских производителей в сегменте автобусов большого класса, где их доля превысила 40%. Среди автобусов особо большого класса «китайцы» составляют 35,3%. Даже в сегменте автобусов среднего класса, где ранее китайские марки почти не значились, их доля превысила 15%. Данные предоставлены НАПИ.

Статистика показывает, что за семь месяцев 2023 года китайские автобусы сумели занять 20% от общего объема продаж новой автобусной техники. В годовом выражении доля китайских марок на рынке выросла на 12%. Самые значительные успехи у китайских производителей в сегменте автобусов большого класса, где их доля превысила 40%. Среди автобусов особо большого класса «китайцы» составляют 35,3%. Даже в сегменте автобусов среднего класса, где ранее китайские марки почти не значились, их доля превысила 15%. Данные предоставлены НАПИ.

Forwarded from ЕНОТ-ФИНАНС

👉Доходность двухлетних казначейских облигаций достигла максимальной отметки с 2006 года после решения ФРС

Центральный банк США сохраняет ставки стабильными, но сигнализирует о готовности ужесточить денежно-кредитную политику дальше

👉https://www.profinance.ru/news/2023/09/21/ca52-dokhodnost-dvukhletnikh-kaznachejskikh-obligatsij-dostigla-maksimalnoj-otmetki-s.html

👆Вероятность жесткой посадки на мой взгляд резко выросла. ФРС на последнем заседании попытался быть ястребиным на столько, на столько, на сколько это возможно, будучи уверенным в способности осуществить мягкую посадку.

Однако , я полагаю, что регулятор ошибается. Банки в США еще не отразили в балансах многомиллиардный бумажный убыток, от владения длинными облигами из за роста ставок.

Это произойдет в самое ближайшее время. С учетом того, что в ближайшие месяцы всем придется рефинансировать долги уже по новым (более высоким ставкам), а внешние заемщики (испытывая давление на собственные валюты) продолжат скидывать трежеря... велик шанс, что в системе что то сломается скорее раньше чем позже ...

👆Однако если ФРС , даже поднимая ставку на следующих заседаниях, сменит риторику на более мягкую... шанс... не большой ... на мягкую посадку ... но все же есть ...

ДОЛЛАР ПРИХЛОПНЕТ ВСЕХ ... а затем ... ЗАСТРЕЛИТСЯ САМ ! (с)

Центральный банк США сохраняет ставки стабильными, но сигнализирует о готовности ужесточить денежно-кредитную политику дальше

👉https://www.profinance.ru/news/2023/09/21/ca52-dokhodnost-dvukhletnikh-kaznachejskikh-obligatsij-dostigla-maksimalnoj-otmetki-s.html

👆Вероятность жесткой посадки на мой взгляд резко выросла. ФРС на последнем заседании попытался быть ястребиным на столько, на столько, на сколько это возможно, будучи уверенным в способности осуществить мягкую посадку.

Однако , я полагаю, что регулятор ошибается. Банки в США еще не отразили в балансах многомиллиардный бумажный убыток, от владения длинными облигами из за роста ставок.

Это произойдет в самое ближайшее время. С учетом того, что в ближайшие месяцы всем придется рефинансировать долги уже по новым (более высоким ставкам), а внешние заемщики (испытывая давление на собственные валюты) продолжат скидывать трежеря... велик шанс, что в системе что то сломается скорее раньше чем позже ...

👆Однако если ФРС , даже поднимая ставку на следующих заседаниях, сменит риторику на более мягкую... шанс... не большой ... на мягкую посадку ... но все же есть ...

ДОЛЛАР ПРИХЛОПНЕТ ВСЕХ ... а затем ... ЗАСТРЕЛИТСЯ САМ ! (с)

Forwarded from Мятежный капитализм

Джейми Даймон тут на днях высказался по поводу 10-летних трежерей. Не хочет он их покупать. Что интересно, он говорил то же самое в августе 2017 года перед тем, как доходности по ним скакнули (а цена упала) и в декабре 2020 перед тем, как доходности поехали вверх.

Все это интересно вот в каком ключе. Проблема заключается в инверсии кривой доходности. Обычно короткие облигации, например в 6 месяцев, показывают доходность ниже, чем долгосрочные, те же 10-летние. Почему? Потому что рисков на долгом промежутке времени больше, чем на коротком. Длинный период априори включает короткий и его риски. В том числе инфляционные риски. Доходность всегда должна соответствовать риску. Если это не так, то это означает, что есть какой-то неправильный дисбаланс на рынке. Рынок некорректно оценивает риски.

Когда ставки растут и приближается рецессия возникает обратная ситуация, когда короткие облигации дают более высокую доходность, чем длинные. Потому что рынок воспринимает ситуацию по-другому. Сейчас рынок считает, что краткосрочные инфляционные риски выше (то есть, надо на 6 месяцах компенсировать инфляцию и заработать премию), чем долгосрочные и 10-летками с доходностью в 4.3% можно отбить все возможные риски инфляции. И текущие и будущие. Пока что считает.

Как мы помним, банковский кризис в принципе возник из-за того, что цены на долгосрочные облигации упали (доходности выросли) и у банков появились нереализованные убытки. Появилась программа BTFP, когда банки смогли заложить в ФРС трежеря и ипотечные бумаги по номиналу и получить займ от ФРС. Проблема в том, что получали они эти займы под текущую ставку, а кредиты остались выданы по старым, более низким ставкам. Инструмент этот нужен был только для решения проблем с текущей ликвидностью банков, когда «деньги очень нужны», а продать подешевевшие облигации означает зафиксировать убытки.

Дальнейшее снижение цен на долгосрочные облигации при определенных условиях не только увеличит нереализованные убытки банков, но и начнет создавать реальные убытки. Постараюсь объяснить механизм.

Скорее всего, Даймон имеет ввиду, что скоро восприятие проблемы инфляции станет другим. Мы видим, как дорожает нефть, как опять растет CPI. Идет деглобализация и возникает дефицит трудовых ресурсов. Можно посмотреть на нашу экономику и увидеть, что происходит, когда начинается то же импортозамещение. Людей просто не хватает. Ни квалифицированных, ни низкоквалифицированных. Компаниям вдобавок не хватает ресурсов - производственных, логистических и пр. на эту перестройку и издержки растут. То есть, пока что все говорит в пользу роста инфляции в США и низкой безработицы (пока не бахнет рецессия) и высокой безработицы и дефляции в Китае (потому что у них из-за более низкого спроса и невозможности быстрой перестройки модели экономики с экспортной/государственной на потребительскую возникает снижение использования трудовых ресурсов).

Так вот, когда инвесторы это наконец поймут, что инфляция - это не временная проблема, тогда кривая доходности начнет разворачиваться. Обычно это происходит потому, что ФРС снижает ставку и доходность по краткосрочным облигациям снижается ниже доходности долгосрочных. Но в этот раз, скорее всего, будет не так. Сначала инвесторы поймут, что инфляция надолго и захотят более высоких доходностей по длинным облигациям. Потом нереализованные убытки банков, держащих долгосрочные бумаги вырастут (и они ничего не могут с этим поделать, потому что, как мы с вами видели еще весной, эти убытки почти равны капиталу всей банковской системы и если они их продадут сейчас, то просто обанкротятся, а застраховать такой гигантский многотриллионный риск роста доходности невозможно).

(Продолжение ниже)

@moi_misli_vslukh

Все это интересно вот в каком ключе. Проблема заключается в инверсии кривой доходности. Обычно короткие облигации, например в 6 месяцев, показывают доходность ниже, чем долгосрочные, те же 10-летние. Почему? Потому что рисков на долгом промежутке времени больше, чем на коротком. Длинный период априори включает короткий и его риски. В том числе инфляционные риски. Доходность всегда должна соответствовать риску. Если это не так, то это означает, что есть какой-то неправильный дисбаланс на рынке. Рынок некорректно оценивает риски.

Когда ставки растут и приближается рецессия возникает обратная ситуация, когда короткие облигации дают более высокую доходность, чем длинные. Потому что рынок воспринимает ситуацию по-другому. Сейчас рынок считает, что краткосрочные инфляционные риски выше (то есть, надо на 6 месяцах компенсировать инфляцию и заработать премию), чем долгосрочные и 10-летками с доходностью в 4.3% можно отбить все возможные риски инфляции. И текущие и будущие. Пока что считает.

Как мы помним, банковский кризис в принципе возник из-за того, что цены на долгосрочные облигации упали (доходности выросли) и у банков появились нереализованные убытки. Появилась программа BTFP, когда банки смогли заложить в ФРС трежеря и ипотечные бумаги по номиналу и получить займ от ФРС. Проблема в том, что получали они эти займы под текущую ставку, а кредиты остались выданы по старым, более низким ставкам. Инструмент этот нужен был только для решения проблем с текущей ликвидностью банков, когда «деньги очень нужны», а продать подешевевшие облигации означает зафиксировать убытки.

Дальнейшее снижение цен на долгосрочные облигации при определенных условиях не только увеличит нереализованные убытки банков, но и начнет создавать реальные убытки. Постараюсь объяснить механизм.

Скорее всего, Даймон имеет ввиду, что скоро восприятие проблемы инфляции станет другим. Мы видим, как дорожает нефть, как опять растет CPI. Идет деглобализация и возникает дефицит трудовых ресурсов. Можно посмотреть на нашу экономику и увидеть, что происходит, когда начинается то же импортозамещение. Людей просто не хватает. Ни квалифицированных, ни низкоквалифицированных. Компаниям вдобавок не хватает ресурсов - производственных, логистических и пр. на эту перестройку и издержки растут. То есть, пока что все говорит в пользу роста инфляции в США и низкой безработицы (пока не бахнет рецессия) и высокой безработицы и дефляции в Китае (потому что у них из-за более низкого спроса и невозможности быстрой перестройки модели экономики с экспортной/государственной на потребительскую возникает снижение использования трудовых ресурсов).

Так вот, когда инвесторы это наконец поймут, что инфляция - это не временная проблема, тогда кривая доходности начнет разворачиваться. Обычно это происходит потому, что ФРС снижает ставку и доходность по краткосрочным облигациям снижается ниже доходности долгосрочных. Но в этот раз, скорее всего, будет не так. Сначала инвесторы поймут, что инфляция надолго и захотят более высоких доходностей по длинным облигациям. Потом нереализованные убытки банков, держащих долгосрочные бумаги вырастут (и они ничего не могут с этим поделать, потому что, как мы с вами видели еще весной, эти убытки почти равны капиталу всей банковской системы и если они их продадут сейчас, то просто обанкротятся, а застраховать такой гигантский многотриллионный риск роста доходности невозможно).

(Продолжение ниже)

@moi_misli_vslukh

Linkedin

Jamie Dimon says it's a 'huge mistake' to think economy will boom with so many risks out there | Charles-Henry Monchau, CFA, CMT…

Jamie at Barclays conference on Monday - some key takeaways:

- JPMorgan Chase CEO Jamie Dimon said Monday that while the U.S. economy is doing well, it would be a “huge mistake” to believe that it will last for years.

- Topping his concerns include #centralbanks…

- JPMorgan Chase CEO Jamie Dimon said Monday that while the U.S. economy is doing well, it would be a “huge mistake” to believe that it will last for years.

- Topping his concerns include #centralbanks…

Forwarded from НЕБАФФЕТТ

Замглавы Минфина РФ Моисеев: в настоящее разработаны и рассматриваются меры, направленные на восстановление ряда элементов валютного контроля.

Forwarded from Канал визионера

Топливная радикализация

Правительство признало свое бессилие перед лавинообразным ростом внутренних цен на топливо и с сегодняшнего дня запретило экспорт бензина и солярки из РФ (кроме уже загруженного, в страны Евразийского содружества, транзита и т.п.). Из всех вариантов воздействия на экспортеров, гонящих топливо из страны, избран самый простой и радикальный, силовой, в духе "партии неодворян" Патрушева, семью которого сейчас поздравляют с победой (сын Н.Патрушева - министр сельского хозяйства, больше всего страдающего сейчас от роста цен на топливо, как раз и предлагал запретить вывоз топлива из России).

Что говорит не столько о нынешней силе этой "партии", сколько об утрате возможности правительством эффективно использовать более тонкие, "экологичные" инструменты воздействия на ценообразование. А также о радикализации борьбы за ресурсы в верхах - по всем фронтам.

Цены на бензин и соляру должны теперь начать снижаться, однако дестабилизирующие макроэкономические и бюджетные последствия таких "шашка на голо" мер, в духе 90-х, не заставят себя ждать. Не замедлит и дальнейшая радикализация борьбы элит в коридорах власти (особенно со стороны тех, кто торгует топливом: И.Сечин).

Правительство признало свое бессилие перед лавинообразным ростом внутренних цен на топливо и с сегодняшнего дня запретило экспорт бензина и солярки из РФ (кроме уже загруженного, в страны Евразийского содружества, транзита и т.п.). Из всех вариантов воздействия на экспортеров, гонящих топливо из страны, избран самый простой и радикальный, силовой, в духе "партии неодворян" Патрушева, семью которого сейчас поздравляют с победой (сын Н.Патрушева - министр сельского хозяйства, больше всего страдающего сейчас от роста цен на топливо, как раз и предлагал запретить вывоз топлива из России).

Что говорит не столько о нынешней силе этой "партии", сколько об утрате возможности правительством эффективно использовать более тонкие, "экологичные" инструменты воздействия на ценообразование. А также о радикализации борьбы за ресурсы в верхах - по всем фронтам.

Цены на бензин и соляру должны теперь начать снижаться, однако дестабилизирующие макроэкономические и бюджетные последствия таких "шашка на голо" мер, в духе 90-х, не заставят себя ждать. Не замедлит и дальнейшая радикализация борьбы элит в коридорах власти (особенно со стороны тех, кто торгует топливом: И.Сечин).

Telegram

Раньше всех. Ну почти.

⚡️Ограничения на экспорт бензина и дизтоплива из РФ вводятся с 21 сентября — постановление Правительства РФ

Forwarded from Мятежный капитализм

Кстати говоря, интересные данные по опросу генеральных директоров компаний об их взгляде на состояние экономики США подъехали.

В принципе, можно забить на всё, что публикуют медиа и смотреть только на эти данные, потому что ГД компаний (широкого круга отраслей) видят не какие-то отдельные области как продажники или финансисты, а все сразу.

Как видим, настроения упадочные, а еще даже рецессии нет. Ну и, на мой взгляд, важнее даже не уровень, а динамика.

@moi_misli_vslukh

В принципе, можно забить на всё, что публикуют медиа и смотреть только на эти данные, потому что ГД компаний (широкого круга отраслей) видят не какие-то отдельные области как продажники или финансисты, а все сразу.

Как видим, настроения упадочные, а еще даже рецессии нет. Ну и, на мой взгляд, важнее даже не уровень, а динамика.

@moi_misli_vslukh

Индия рассматривается Западом, как противовес Китаю, стоит присмотреться к индусам : https://www.absolutviajes.com/ru/india/famosos-hindues-en-diverso-ambitos/

Absolut Viajes

Известные индусы в разных сферах

Сегодня мы встретимся с известными индусами в разных сферах. Начнем с мира искусства, несомненно, выделяется имя скульптора Аниша Капура. в

Forwarded from Grubman Maxim

YouTube

Поколение П. Tuborg

Forwarded from TruEcon

#БанкРоссии #банки #рубль #кредит #ликвидность

Банк России опубликовал обзор банковского сектора за август, что из него следует:

✔️ Корпоративный кредит рос в августе ударными темпами на 1.1 трлн руб. (2.1%), в рублях +1.2 трлн руб., в валюте -$0.8 млрд.

✔️ Стремительный прирост ипотечного кредита на 3.7% м/м и 30% г/г, потребкредит тоже бурно рос на 2.4% м/м и 14.4% г/г, в совокупности кредит населению вырос за месяц на 0.98 трлн руб. и 5.4 трлн руб. за год.

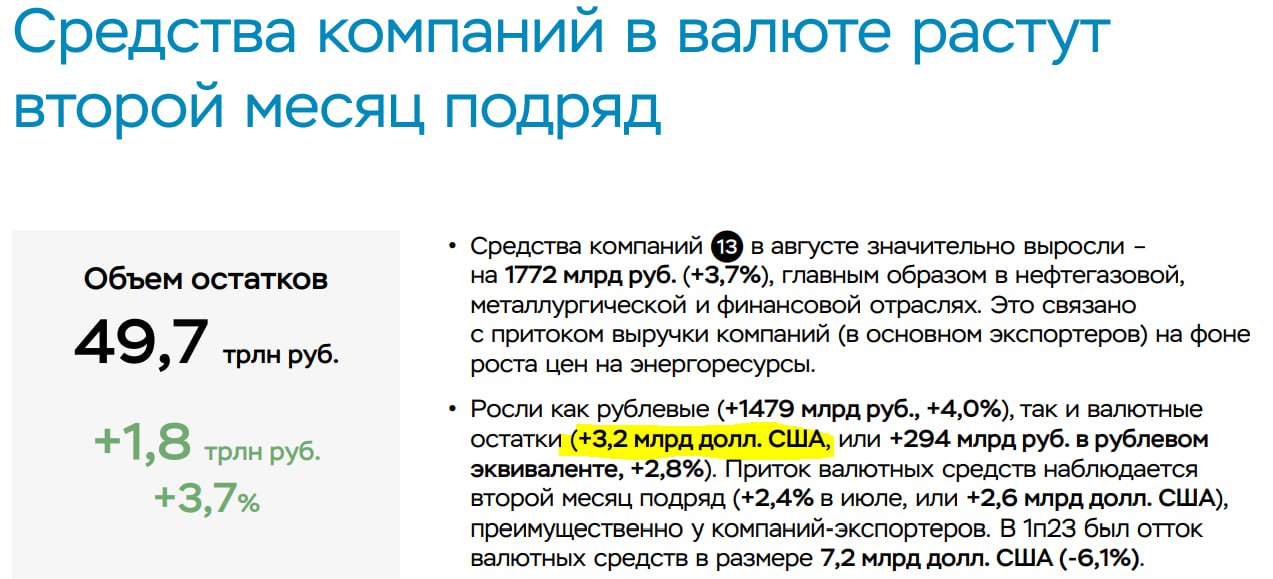

✔️ Средства компаний на счетах выросли на 1.77 трлн руб. (3.7% м/м), причем росли как остатки в рублях (+1.47 трлн руб.), так и в валюте (+$3.2 млрд), причем это второй месяц подряд накопления валюты экспортерами (в июле было +$2.6 млрд).

✔️ Средства населения выросли сильно скромнее 0.3 трлн руб. (0.8% м/м), но зато на фоне роста ставок росли срочные депозиты (+0.8 трлн руб.), а вот валюта со счетов населения продолжает утекать и тенденция здесь очень устойчива, в августе с со счетов населения ушло еще $1.4 млрд. (-3.1%) до $43 млрд.

Кредит в августе на фоне роста ставок улетел в космос, более 2.1 трлн руб. прироста кредита за месяц, при этом депозиты компаний и населения тоже активно росли тоже на 2.1 трлн руб., при этом, население продолжало сокращать валютные депозиты, а компании, наоборот, накапливали валюту второй месяц подряд.

@truecon

Банк России опубликовал обзор банковского сектора за август, что из него следует:

✔️ Корпоративный кредит рос в августе ударными темпами на 1.1 трлн руб. (2.1%), в рублях +1.2 трлн руб., в валюте -$0.8 млрд.

✔️ Стремительный прирост ипотечного кредита на 3.7% м/м и 30% г/г, потребкредит тоже бурно рос на 2.4% м/м и 14.4% г/г, в совокупности кредит населению вырос за месяц на 0.98 трлн руб. и 5.4 трлн руб. за год.

✔️ Средства компаний на счетах выросли на 1.77 трлн руб. (3.7% м/м), причем росли как остатки в рублях (+1.47 трлн руб.), так и в валюте (+$3.2 млрд), причем это второй месяц подряд накопления валюты экспортерами (в июле было +$2.6 млрд).

✔️ Средства населения выросли сильно скромнее 0.3 трлн руб. (0.8% м/м), но зато на фоне роста ставок росли срочные депозиты (+0.8 трлн руб.), а вот валюта со счетов населения продолжает утекать и тенденция здесь очень устойчива, в августе с со счетов населения ушло еще $1.4 млрд. (-3.1%) до $43 млрд.

Кредит в августе на фоне роста ставок улетел в космос, более 2.1 трлн руб. прироста кредита за месяц, при этом депозиты компаний и населения тоже активно росли тоже на 2.1 трлн руб., при этом, население продолжало сокращать валютные депозиты, а компании, наоборот, накапливали валюту второй месяц подряд.

@truecon

{kind=link}

Forwarded from Политика Страны

США, Китай и РФ, вероятно, готовятся к первым за почти 30 лет ядерным испытаниям, считают опрошенные CNN эксперты.

Такой вывод делается на основании спутниковых снимков, которые показывают возросшую активность на ядерных полигонах в этих трех странах: в китайском Синьцзяне, российском архипелаге Новая Земля и в американской пустыне Невада.

За последние годы на фоне усиления конфронтации там построили новые объекты и вырыли новые туннели на ядерных полигонах.

«Мы видим действительно много намеков на то, что Россия, Китай и США могут возобновить ядерные испытания», — говорит Джеффри Льюис, адъюнкт-профессор Центра исследований нераспространения Джеймса Мартина.

Ядерные испытания не проводились этими странами после подписания соответствующего договора в 1996 году. Хотя США и Китай его так и не ратифицировали.

"Совершенно очевидно, что все три страны вложили много времени, усилий и денег не только в модернизацию своих ядерных арсеналов, но и в подготовку видов деятельности, которые потребуются для проведения испытаний", - комментирует полковник ВВС США в отставке Седрик Лейтон.

Эксперты видят в этом угрозу начала новой гонки ядерных вооружений в период кризиса отношений между США с одной стороны и РФ с Китаем с другой. Это означает как минимум трату огромных средств на сомнительные цели.

Сайт «Страна» | YouTube | Прислать новость/фото/видео | Реклама на канале

Такой вывод делается на основании спутниковых снимков, которые показывают возросшую активность на ядерных полигонах в этих трех странах: в китайском Синьцзяне, российском архипелаге Новая Земля и в американской пустыне Невада.

За последние годы на фоне усиления конфронтации там построили новые объекты и вырыли новые туннели на ядерных полигонах.

«Мы видим действительно много намеков на то, что Россия, Китай и США могут возобновить ядерные испытания», — говорит Джеффри Льюис, адъюнкт-профессор Центра исследований нераспространения Джеймса Мартина.

Ядерные испытания не проводились этими странами после подписания соответствующего договора в 1996 году. Хотя США и Китай его так и не ратифицировали.

"Совершенно очевидно, что все три страны вложили много времени, усилий и денег не только в модернизацию своих ядерных арсеналов, но и в подготовку видов деятельности, которые потребуются для проведения испытаний", - комментирует полковник ВВС США в отставке Седрик Лейтон.

Эксперты видят в этом угрозу начала новой гонки ядерных вооружений в период кризиса отношений между США с одной стороны и РФ с Китаем с другой. Это означает как минимум трату огромных средств на сомнительные цели.

Сайт «Страна» | YouTube | Прислать новость/фото/видео | Реклама на канале