Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

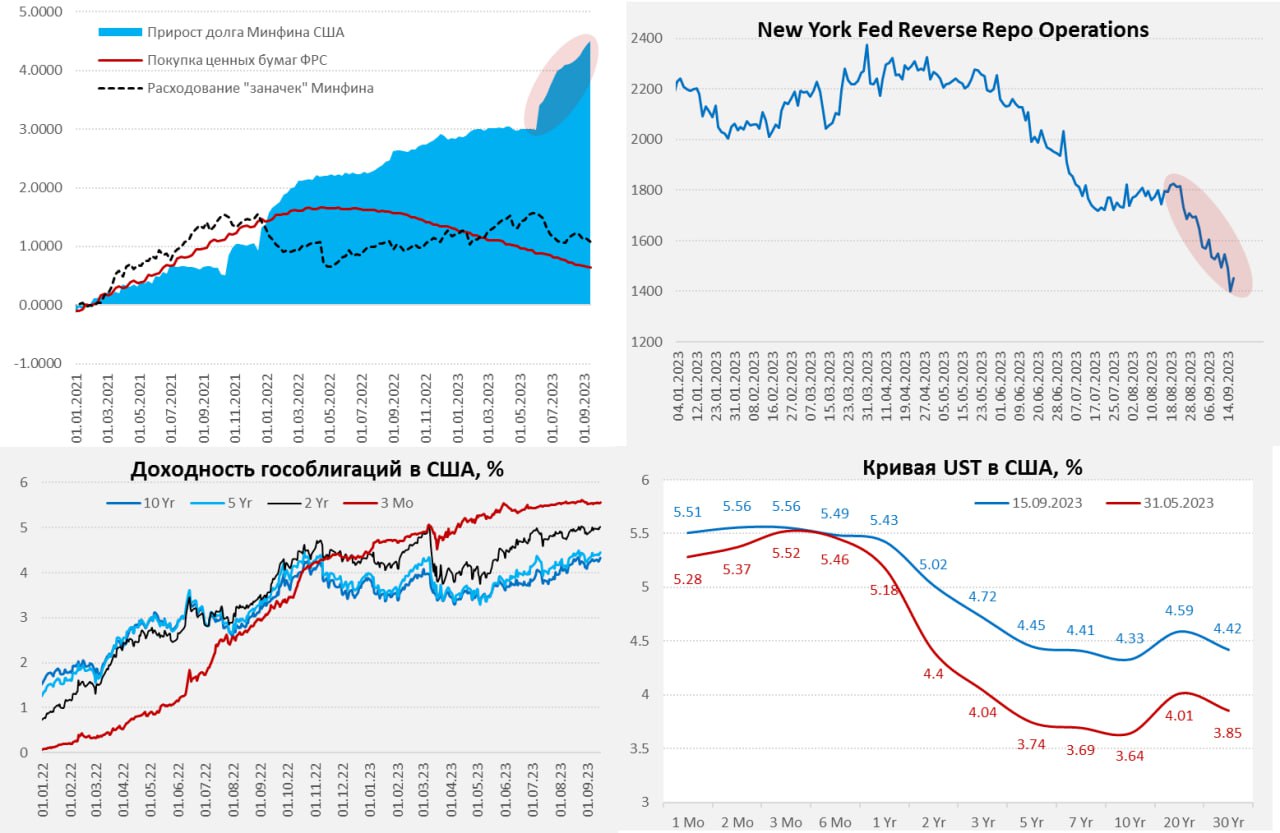

В пятницу Минфин США исполнил сделки по размещению облигаций на $99 млрд (3/10/30 лет) и погасили на $52 млрд (3 года). Это, видимо, было одной из причин ухода доходностей выше 4.3% (10 лет) и 4.4% (30 лет). Рынку в моменте трудно переварить тот объем долга, который в него хочет затолкать Йеллен на фоне проблем с рыночной ликвидностью в гособлигациях. Скорее всего именно это было фактором, которые выдавливают доходности вверх. ФРС уже напрягается, что могут возникнуть проблема с хедж-фондами, которые с огромными плечами строят конструкции с гособлигациями Минфина США («хедж-фонды в совокупности использовали кредитное плечо 56 к 1 в сделках РЕПО с гособлигациями»). Сворачивание позиций хедж-фондов может привести к сильным колебаниям на рынках гособлигаций, еще большей потере ликвидности. В 2020 году ФРС пришлось спасать рынок гособлигаций, влив более $1 трлн для стабилизации ситуации...

На подходе также возможная приостановка работы правительства США, в принципе ожидаемая история борьбы за бюджет – часть республиканцев требуют дополнительного сокращения расходов. Это может спровоцировать очередной «shutdown» Правительства и добавить волатильности.

Фонды денежного рынка агрессивно сворачивали обратное РЕПО (овернайт) с ФРС, объем которого, по данным ФРБ Нью-Йорка, рухнул сразу на $145 млрд в четверг-пятницу до $1.4 трлн, в понедельник немного отросли до $1.45 трлн, но в целом идет ускоренными темпами. Но, понятно, что поток идет в основном в векселя, длинные же бумаги им не особо интересны.

Несколько лет назад это звучало бы странно, но одной из зон риска является именно сектор госдолга США, хотя, конечно, ФРС все выкупит, если он снова «сломается», но ликвидность этого рынка вызывает много вопросов в т.ч. из-за непомерных бюджетных аппетитов.

@truecon

В пятницу Минфин США исполнил сделки по размещению облигаций на $99 млрд (3/10/30 лет) и погасили на $52 млрд (3 года). Это, видимо, было одной из причин ухода доходностей выше 4.3% (10 лет) и 4.4% (30 лет). Рынку в моменте трудно переварить тот объем долга, который в него хочет затолкать Йеллен на фоне проблем с рыночной ликвидностью в гособлигациях. Скорее всего именно это было фактором, которые выдавливают доходности вверх. ФРС уже напрягается, что могут возникнуть проблема с хедж-фондами, которые с огромными плечами строят конструкции с гособлигациями Минфина США («хедж-фонды в совокупности использовали кредитное плечо 56 к 1 в сделках РЕПО с гособлигациями»). Сворачивание позиций хедж-фондов может привести к сильным колебаниям на рынках гособлигаций, еще большей потере ликвидности. В 2020 году ФРС пришлось спасать рынок гособлигаций, влив более $1 трлн для стабилизации ситуации...

На подходе также возможная приостановка работы правительства США, в принципе ожидаемая история борьбы за бюджет – часть республиканцев требуют дополнительного сокращения расходов. Это может спровоцировать очередной «shutdown» Правительства и добавить волатильности.

Фонды денежного рынка агрессивно сворачивали обратное РЕПО (овернайт) с ФРС, объем которого, по данным ФРБ Нью-Йорка, рухнул сразу на $145 млрд в четверг-пятницу до $1.4 трлн, в понедельник немного отросли до $1.45 трлн, но в целом идет ускоренными темпами. Но, понятно, что поток идет в основном в векселя, длинные же бумаги им не особо интересны.

Несколько лет назад это звучало бы странно, но одной из зон риска является именно сектор госдолга США, хотя, конечно, ФРС все выкупит, если он снова «сломается», но ликвидность этого рынка вызывает много вопросов в т.ч. из-за непомерных бюджетных аппетитов.

@truecon

{kind=link}

Forwarded from Мятежный капитализм

С тех пор как ФРС начала повышать процентные ставки, рынок труда постепенно смягчился.

В частности, рост занятости замедляется, вакансий становится меньше, рабочая неделя короче, уровень увольнений ниже, а рост заработной платы среди тех, кто меняет работу, снижается, см. графики ниже.

Учитывая, что ФРС будет удерживать процентные ставки на таком высоком уровне еще девять месяцев, маловероятно, что линии на этих графиках внезапно начнут двигаться в боковом направлении.

Вероятный сценарий заключается в том, что тенденции на этих графиках сохранятся. Короче говоря, экономические данные становятся все более слабыми, поскольку повышение ставок ФРС все сильнее и сильнее бьет по потребителям и компаниям.

В контексте предыдущего поста обращу внимание на то, что количество рабочих мест растет при сокращении рабочего времени.

@moi_misli_vslukh

В частности, рост занятости замедляется, вакансий становится меньше, рабочая неделя короче, уровень увольнений ниже, а рост заработной платы среди тех, кто меняет работу, снижается, см. графики ниже.

Учитывая, что ФРС будет удерживать процентные ставки на таком высоком уровне еще девять месяцев, маловероятно, что линии на этих графиках внезапно начнут двигаться в боковом направлении.

Вероятный сценарий заключается в том, что тенденции на этих графиках сохранятся. Короче говоря, экономические данные становятся все более слабыми, поскольку повышение ставок ФРС все сильнее и сильнее бьет по потребителям и компаниям.

В контексте предыдущего поста обращу внимание на то, что количество рабочих мест растет при сокращении рабочего времени.

@moi_misli_vslukh

Forwarded from ЕНОТ-ФИНАНС

⚡️«Короли облигаций» бьют тревогу по поводу долга США

Три эксперта рынка выразили обеспокоенность тем, что растущий долг США приведет к повышению процентных ставок

👉https://www.profinance.ru/news/2023/09/18/ca3n-koroli-obligatsij-byut-trevogu-po-povodu-dolga-ssha.html

👆Ая-яй ! А кто это сделал ? 😂 А разве еще в 2019м , не было понятно, что системе хана ?:)

Поднятие ставок ведет к разгону инфляции... а упадем в дефляцию... так вообще все активы попадают... т.к. все сядут на деньги и ни кому в долг не дадут ... )))

Но вам все блогеры , друг за другом повторяют , что сушка ликвидности и рост ставок борется с инфляцией. Не в этот раз...А потом эти же люди удивляются, а почему это интересно базовая инфляция в США не снижается ? 😂

👆И в этой ситуации, если уж такой уважаемый человек, как Рэй Далио , тупо сел на бабки (наличные), то это лишний раз подтверждает, что нынешняя ситуация - реально , что то новенькое и тяжелое ... и методами Пола Волкера из 70х , текущую ситуацию не вырулить ...

Три эксперта рынка выразили обеспокоенность тем, что растущий долг США приведет к повышению процентных ставок

👉https://www.profinance.ru/news/2023/09/18/ca3n-koroli-obligatsij-byut-trevogu-po-povodu-dolga-ssha.html

👆Ая-яй ! А кто это сделал ? 😂 А разве еще в 2019м , не было понятно, что системе хана ?:)

Поднятие ставок ведет к разгону инфляции... а упадем в дефляцию... так вообще все активы попадают... т.к. все сядут на деньги и ни кому в долг не дадут ... )))

Но вам все блогеры , друг за другом повторяют , что сушка ликвидности и рост ставок борется с инфляцией. Не в этот раз...А потом эти же люди удивляются, а почему это интересно базовая инфляция в США не снижается ? 😂

👆И в этой ситуации, если уж такой уважаемый человек, как Рэй Далио , тупо сел на бабки (наличные), то это лишний раз подтверждает, что нынешняя ситуация - реально , что то новенькое и тяжелое ... и методами Пола Волкера из 70х , текущую ситуацию не вырулить ...

Империя Дюны https://youtu.be/6ej504xzQ1w?si=6eVVQDFKCrkyT6S2

YouTube

Почему Вселенная Дюны куда глубже, чем кажется? История Империума, Арракиса и всей Галактики

На первый взгляд может показаться, что то, что показали нам в новом фильме, а также то, о чём идёт речь в книгах, объединённых одним словом, "Дюна" (Dune) происходит что-то малозначительное. Но так ли это на самом деле? Действительно ли Пол Атрейдес (Пол…

Forwarded from хроники пикирующего капитализма

🔹 Известная тема, но все равно впечатляет. Сколько пенсионеров (старше 65) будет приходиться на 100 человек трудоспособного населения к 2050 году в некоторых странах.

🔹 В Японии уже 10% населения старше 80 + в стране 92 тысячи человек старше 100 лет.

#инфографика #демография #прогнозы

🔹 В Японии уже 10% населения старше 80 + в стране 92 тысячи человек старше 100 лет.

#инфографика #демография #прогнозы

https://youtu.be/CbXorZ3dWG8?si=UL260YTmHK2zoEVA Ситхи....тайная раса

YouTube

Тайна Красных Ситхов, Самых Древних Воинов Тьмы. ЛорЗВ#228

Жители Коррибана, древние Коррибанские Красные Ситы (Красные Ситхи).

Моя Группа в ВК: https://vk.com/publictypicalrussian

Мой ЛАЙВ канал: https://goo.gl/j2QMso

Мой АНГЛОЯЗЫЧНЫЙ канал: https://goo.gl/aVxGhe

ДЕЛИТЕСЬ видео с друзьями, пожалуйста! Ну и лайк…

Моя Группа в ВК: https://vk.com/publictypicalrussian

Мой ЛАЙВ канал: https://goo.gl/j2QMso

Мой АНГЛОЯЗЫЧНЫЙ канал: https://goo.gl/aVxGhe

ДЕЛИТЕСЬ видео с друзьями, пожалуйста! Ну и лайк…

Forwarded from ФИНАНСОВЫЕ ДУМКИ

Конечно, в условиях сильного давления на курс индийской рупии местные власти никак не могут дать добро на то, чтобы российская сторона конвертировала свои "зависшие" рупии в доллары. Это просто взорвало бы внутренний валютный рынок в Индии. Так что зависшим рупиям надо искать какое-то другое применение.

Кстати, говорят, что в Индии хорошие IT-шники, а в РФ как раз наблюдается дефицит таких сотрудников. Теоретически российские компании могли бы оттуда нанимать на удалёнку сотрудников из этой области и платить им зарплату как раз "зависшими" рупиями.

Не знаю, правда, насколько это реально осуществимо. Но частично это помогло бы решить сразу несколько проблем - уменьшить дефицит кадров в области IT и соответственно снизить повышательное давление на зарплаты в этом секторе, а также уменьшить на счетах количество зависших рупий, которые накопились там в счет оплаты за российскую нефть. @marketdumki

Кстати, говорят, что в Индии хорошие IT-шники, а в РФ как раз наблюдается дефицит таких сотрудников. Теоретически российские компании могли бы оттуда нанимать на удалёнку сотрудников из этой области и платить им зарплату как раз "зависшими" рупиями.

Не знаю, правда, насколько это реально осуществимо. Но частично это помогло бы решить сразу несколько проблем - уменьшить дефицит кадров в области IT и соответственно снизить повышательное давление на зарплаты в этом секторе, а также уменьшить на счетах количество зависших рупий, которые накопились там в счет оплаты за российскую нефть. @marketdumki

Telegram

MarketTwits

❗️🇮🇳#INR #fx #индия #интервенции

ЦБ Индии, возможно, продает доллары, чтобы не допустить падения рупии до рекордно низкого уровня - трейдеры — RTRS

ЦБ Индии, возможно, продает доллары, чтобы не допустить падения рупии до рекордно низкого уровня - трейдеры — RTRS

Китайцы и Хатты :)))) https://youtu.be/GZHZ_F540vM?si=OvddyzDZ39CeMunQ

YouTube

ПОЧЕМУ ХАТТЫ СТОЛЬ ЗЛЫЕ СУЩЕСТВА

Во вселенной Звёздных Войн хатты - зло (как минимум по большей части). И да, из этого правила есть исключения (как к примеру хатт с Дантуина из игры Star Wars: Knights of the Old Republic), не говоря ещё о том, что по факту в сериале Войны Клонов (Star Wars…

Forwarded from MarketTwits

⚠️🇨🇳#недвижимость #китай

в августе ускорилось падение цен на жилье в Китае - непрерывное падение уже 3-ий месяц подряд — BBG

в августе ускорилось падение цен на жилье в Китае - непрерывное падение уже 3-ий месяц подряд — BBG

Forwarded from Travel media

🛥️ В Москве запустили бесплатные прогулки на корабликах по новому круговому маршруту от Печатников через Кленовый бульвар и Южный речной вокзал.

Forwarded from Spydell_finance (Paul Spydell)

Средневзвешенная стоимость фондирования растет для банковской системы США.

Перед циклом ужесточения ДКП от ФРС в марте 2022, средневзвешенные ставки по привлеченным депозитам были всего 0.12% годовых, на 2 кв 2022 – 0.19%, далее 0.52%, 0.95%, 1.36% в начале 2023 и 1.72% на 2 кв 2023, что является максимальной стоимостью фондирования с 3 кв 2008!

Это не ставки по новым/открываемым депозитам, а средневзвешенная доходность для всего объема депозитов любой срочности, в том числе беспроцентных. По мере рефинансирования депозитов на новых условиях доходность постепенно повышается.

Средневзвешенные ставки по кредитам составляют 6.43% для всех видов и типов кредитов юрлицам и физлицам (учитывают ипотечные кредиты), а годом ранее ставки были 4.33%.

Как видно, средневзвешенные ставки по кредитам выросли быстрее, чем ставки по депозитам, что привело к существенному росту процентной маржи банков с 4-4.2%, которая наблюдалась перед циклом ужесточения ДКП, до 4.7-4.8% на середину 2023 (максимальная маржа с 3 кв 2012).

Это временный эффект. Рекордный отток депозитов из банковской системы и истощение кэш позиции относительно риск-взвешенных активов обострило конкуренцию банков за депозитную базу, которая все еще значительно дешевле, чем рыночное фондирование, стоимостью свыше 5.2%.

Средневзвешенные ставки по депозитной базе продолжат активно расти в темпах по 0.35-0.4 п.п за квартал, т.е. могут вырасти до 2.5% в 4 кв 2023.

Спрэд между средневзвешенными ставками по депозитам и рыночными ставками по долларовой ликвидности – рекордно отрицательный (3.55 п.п), что на 1 п.п выше нормы в фазу быстрого ужесточения ДКП.

Ставки по кредитам, наоборот, замедлят ход из-за снижения спроса на кредиты, что обостряет конкуренцию банков за заемщиков, поэтому чистая маржа банков начнет быстрое снижение с 3 кв 2023.

Одновременно с этим, начнется разгон просрочек по кредитам, как естественная реакция системы на экстремальную стоимостью заимствований, что приведет к аккумуляции расходов на кредитные списания. Все будет ухудшаться.

Перед циклом ужесточения ДКП от ФРС в марте 2022, средневзвешенные ставки по привлеченным депозитам были всего 0.12% годовых, на 2 кв 2022 – 0.19%, далее 0.52%, 0.95%, 1.36% в начале 2023 и 1.72% на 2 кв 2023, что является максимальной стоимостью фондирования с 3 кв 2008!

Это не ставки по новым/открываемым депозитам, а средневзвешенная доходность для всего объема депозитов любой срочности, в том числе беспроцентных. По мере рефинансирования депозитов на новых условиях доходность постепенно повышается.

Средневзвешенные ставки по кредитам составляют 6.43% для всех видов и типов кредитов юрлицам и физлицам (учитывают ипотечные кредиты), а годом ранее ставки были 4.33%.

Как видно, средневзвешенные ставки по кредитам выросли быстрее, чем ставки по депозитам, что привело к существенному росту процентной маржи банков с 4-4.2%, которая наблюдалась перед циклом ужесточения ДКП, до 4.7-4.8% на середину 2023 (максимальная маржа с 3 кв 2012).

Это временный эффект. Рекордный отток депозитов из банковской системы и истощение кэш позиции относительно риск-взвешенных активов обострило конкуренцию банков за депозитную базу, которая все еще значительно дешевле, чем рыночное фондирование, стоимостью свыше 5.2%.

Средневзвешенные ставки по депозитной базе продолжат активно расти в темпах по 0.35-0.4 п.п за квартал, т.е. могут вырасти до 2.5% в 4 кв 2023.

Спрэд между средневзвешенными ставками по депозитам и рыночными ставками по долларовой ликвидности – рекордно отрицательный (3.55 п.п), что на 1 п.п выше нормы в фазу быстрого ужесточения ДКП.

Ставки по кредитам, наоборот, замедлят ход из-за снижения спроса на кредиты, что обостряет конкуренцию банков за заемщиков, поэтому чистая маржа банков начнет быстрое снижение с 3 кв 2023.

Одновременно с этим, начнется разгон просрочек по кредитам, как естественная реакция системы на экстремальную стоимостью заимствований, что приведет к аккумуляции расходов на кредитные списания. Все будет ухудшаться.