Forwarded from TruEcon

#Китай #экспорт #экономика #нефть

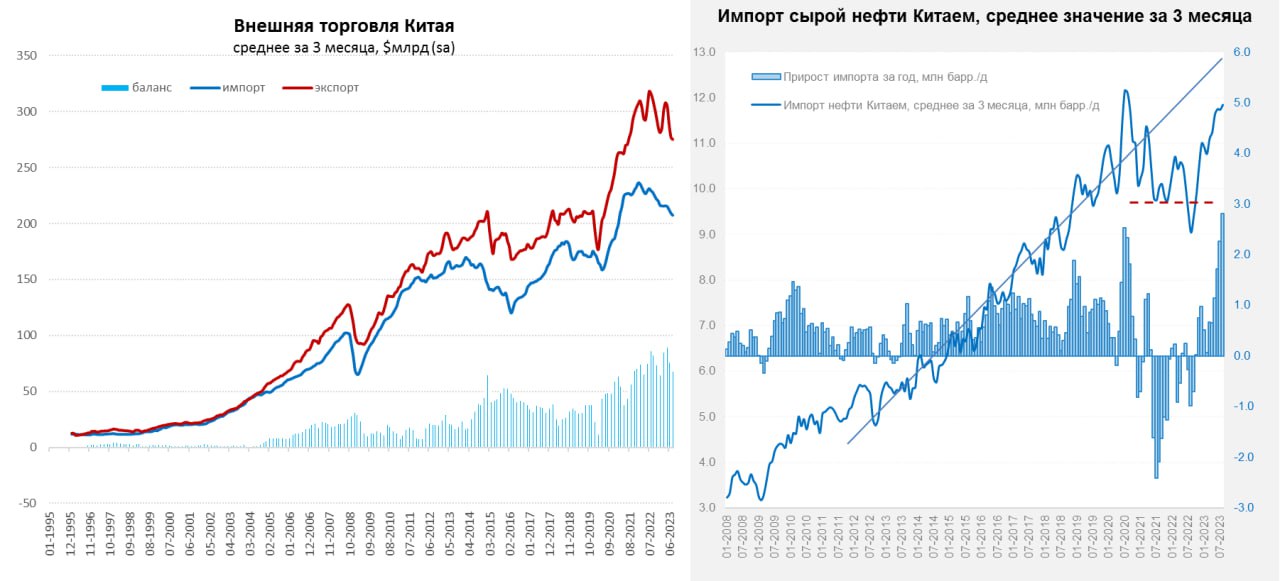

Китай вернулся к активной скупке нефти в августе...

Китайский экспорт в августе существенно не изменился, составив $284.9 млрд, годовое падение замедлилось до 8.2% г/г, импорт составил $216.5 млрд, годовое падение замедлилось до 8.1% г/г. В реальности с поправкой на сезонность изменения экспорта и импорта в августе были незначительны и даже немного подросли, т.е. негативная динамика в моменте приостановилась. Но общая тенденция пока остается понижательной – внешний спрос остается под давлением, а замедлении мировой экономики еще впереди. Пока же суммарное сальдо торговли за 12 месяцев остается крайне высоким на уровне $0.9 трлн.

Импорт нефти Китаем в августе резко восстановился и составил 12.5 mb/d после падения в июле до 10.3 mb/d, это на 2.9 mb/d выше, чем в августе 2022 года. Средний за три месяца объем импорта составил 11.8 mb/d, что на 2.8 mb/d выше уровней прошлого года. В целом можно говорить о том, что июльское падение импорта было пока разовой историей и Китай вернулся к достаточно агрессивным закупкам нефти на мировом рынке. Средняя импортная цена нефти составила $79.2 за баррель – менее чем на доллар ниже июльской стоимости Brent (импортные цены в Китае практически идентичны цене Brent в предыдущем месяце). Это означает, что дисконты на достаточно низких уровнях.

Экспорт Китая в РФ за август составил $9.3 млрд, что на 10.5% ниже июльского уровня, но на 63.2% выше уровня августа прошлого года (следствие низкой базы прошлого года). Китайский импорт вырос до $11.5 млрд, т.к. на 25.1% м/м и 13.3% г/г. Это говорит о значимом улучшении ситуации для России, т.к. сальдо торговли с Китаем снова стало положительным и составило в августе $2.2 млрд за месяц, с начала года положительное сальдо составило $11.5 млрд. Товарооборот вырос на 32% относительно августа прошлого года до $20.8 млрд, товарооборот с начала года составил $155.1 млрд и по итогам года уже практически гарантировано превысит $200 млрд.

В целом есть некоторая стабилизаций внешней торговли Китая, ин снова активно скупает нефть, а наше сальдо торговли снова стало положительным для России в районе ~$2 млрд в месяц.

@truecon

Китай вернулся к активной скупке нефти в августе...

Китайский экспорт в августе существенно не изменился, составив $284.9 млрд, годовое падение замедлилось до 8.2% г/г, импорт составил $216.5 млрд, годовое падение замедлилось до 8.1% г/г. В реальности с поправкой на сезонность изменения экспорта и импорта в августе были незначительны и даже немного подросли, т.е. негативная динамика в моменте приостановилась. Но общая тенденция пока остается понижательной – внешний спрос остается под давлением, а замедлении мировой экономики еще впереди. Пока же суммарное сальдо торговли за 12 месяцев остается крайне высоким на уровне $0.9 трлн.

Импорт нефти Китаем в августе резко восстановился и составил 12.5 mb/d после падения в июле до 10.3 mb/d, это на 2.9 mb/d выше, чем в августе 2022 года. Средний за три месяца объем импорта составил 11.8 mb/d, что на 2.8 mb/d выше уровней прошлого года. В целом можно говорить о том, что июльское падение импорта было пока разовой историей и Китай вернулся к достаточно агрессивным закупкам нефти на мировом рынке. Средняя импортная цена нефти составила $79.2 за баррель – менее чем на доллар ниже июльской стоимости Brent (импортные цены в Китае практически идентичны цене Brent в предыдущем месяце). Это означает, что дисконты на достаточно низких уровнях.

Экспорт Китая в РФ за август составил $9.3 млрд, что на 10.5% ниже июльского уровня, но на 63.2% выше уровня августа прошлого года (следствие низкой базы прошлого года). Китайский импорт вырос до $11.5 млрд, т.к. на 25.1% м/м и 13.3% г/г. Это говорит о значимом улучшении ситуации для России, т.к. сальдо торговли с Китаем снова стало положительным и составило в августе $2.2 млрд за месяц, с начала года положительное сальдо составило $11.5 млрд. Товарооборот вырос на 32% относительно августа прошлого года до $20.8 млрд, товарооборот с начала года составил $155.1 млрд и по итогам года уже практически гарантировано превысит $200 млрд.

В целом есть некоторая стабилизаций внешней торговли Китая, ин снова активно скупает нефть, а наше сальдо торговли снова стало положительным для России в районе ~$2 млрд в месяц.

@truecon

{kind=link}

Хазин о текущем раскладе сил. Турцию обязательно взорвут. Логика о разделе между Англией и Ватиканом. Вот, он говорил, что экономист и в политике ничего не смыслит, это экономический комментарий или что:https://youtu.be/FP_FZSZOFjk?si=VhCk_WINKqE6RoJU

YouTube

Михаил Хазин. Базовая логика происходящих событий...

Михаил Хазин. Базовая логика происходящих событий...

Поддержать канал: https://www.donationalerts.com/r/rus_pol

Ясно - и точка: https://www.youtube.com/channel/UCF3Z-rWUPiK7OCdrNeQc7QQ

Народная политика на rutube: https://rutube.ru/channel/23328433/

Поддержать канал: https://www.donationalerts.com/r/rus_pol

Ясно - и точка: https://www.youtube.com/channel/UCF3Z-rWUPiK7OCdrNeQc7QQ

Народная политика на rutube: https://rutube.ru/channel/23328433/

О чем не говорит Хазин?

Когда Хазин предлагает смотреть на вещи в логике валютных зон (https://khazin.ru/kommentarij-k-tekushhim-sobytiyam-ot-06-sentyabrya-2023/ - в конце есть спойлер к Девятову), то он должен понимать, что распад глобального мира на валютные зоны приведет к повышению издержек при производстве. И то , что было доступно при глобальной экономике «нефтедоллара США». Станет роскошью в мире локальных валютных зон. Когда мир был разделен в середине 20 века на американскую и советскую зону, никаких смартфонов не было., например, компьютеры были корпоративными- потому что были дОроги для частного потребителя.

В чем нюанс, в США есть определенный стандарт потребления, он сложился по законам глобализации. https://t.me/HarryTime/3204 Концентрация капитала в центре глобального мира, не позволяет развивать там промышленность. Когда квадратный метр стоит - средней ставкой арендной платы $4,60 за 1 кв. фут (1 квадратный метр = 10.76391041671 квадратных футов) , а рабочая сила по 4000 долларов в месяц, производить массовый товар не возможно- он не будет массовым, он будет дорогим и доступным только очень богатым.

Создать производство в США, как хотел Трамп – не получится.

Какое решение?

Во –первых, кто принимает решение - управляющие фондов. Не сами элиты , а те кому они доверили свои средства. Для них мир глобален. И у них понимание выгоды выше каких-либо принципов и проектов, деньги то не их и как бы они не относились к тому или иному проекту они вряд ли будут играть самостоятельно в ущерб интересов клиентов- элит. А элиты- это странные люди, вряд ли что-то понимающие в реальной жизни, они с ней не соприкасаются никак, во-вторых элиты , как самостоятельные действующие лица, вряд ли готовы играть вопреки логике экономической выгоды. В противном случае они обанкротятся за конечное количество времени и перестанут быть элитой.

Логика такова , что Китай с выросшими зарплатами и политическими рисками не так хорош для глобального бизнеса. И тогда, вуаля Индия как мастерская Запада: Сунак (индус ставится в Великобритании), Рамасвами (в США).

Индия- англоязычная страна, количество населения достаточное для получения дешевой рабочей силы. Индия противостоит в регионе Китаю. Поэтому западные фонды ставят в будущей игре на Индию приводя к власти Рамусвами в США и Сунака в Великобритании. Россия в ближайшем будущем будет играть роль транзитной страны для Китая и Запада. Так как проливы под контролем Запада – США, Китаю нужна Россия для транзита товаров в Европу. Для Запада нужны ресурсы. Запад в отношении России будет разыгравать ранее успешный кейс СССР, когда советская элита оказалась вся прозападной. Сейчас власти в России еще более прозападные, чем в СССР. Ключевыми для ближайших нескольких лет будут два кейса: 1. Индия – как замена и противовес Китаю. 2. Россия – разыгрывание повторение «советского кейса».

@HarryTime

Когда Хазин предлагает смотреть на вещи в логике валютных зон (https://khazin.ru/kommentarij-k-tekushhim-sobytiyam-ot-06-sentyabrya-2023/ - в конце есть спойлер к Девятову), то он должен понимать, что распад глобального мира на валютные зоны приведет к повышению издержек при производстве. И то , что было доступно при глобальной экономике «нефтедоллара США». Станет роскошью в мире локальных валютных зон. Когда мир был разделен в середине 20 века на американскую и советскую зону, никаких смартфонов не было., например, компьютеры были корпоративными- потому что были дОроги для частного потребителя.

В чем нюанс, в США есть определенный стандарт потребления, он сложился по законам глобализации. https://t.me/HarryTime/3204 Концентрация капитала в центре глобального мира, не позволяет развивать там промышленность. Когда квадратный метр стоит - средней ставкой арендной платы $4,60 за 1 кв. фут (1 квадратный метр = 10.76391041671 квадратных футов) , а рабочая сила по 4000 долларов в месяц, производить массовый товар не возможно- он не будет массовым, он будет дорогим и доступным только очень богатым.

Создать производство в США, как хотел Трамп – не получится.

Какое решение?

Во –первых, кто принимает решение - управляющие фондов. Не сами элиты , а те кому они доверили свои средства. Для них мир глобален. И у них понимание выгоды выше каких-либо принципов и проектов, деньги то не их и как бы они не относились к тому или иному проекту они вряд ли будут играть самостоятельно в ущерб интересов клиентов- элит. А элиты- это странные люди, вряд ли что-то понимающие в реальной жизни, они с ней не соприкасаются никак, во-вторых элиты , как самостоятельные действующие лица, вряд ли готовы играть вопреки логике экономической выгоды. В противном случае они обанкротятся за конечное количество времени и перестанут быть элитой.

Логика такова , что Китай с выросшими зарплатами и политическими рисками не так хорош для глобального бизнеса. И тогда, вуаля Индия как мастерская Запада: Сунак (индус ставится в Великобритании), Рамасвами (в США).

Индия- англоязычная страна, количество населения достаточное для получения дешевой рабочей силы. Индия противостоит в регионе Китаю. Поэтому западные фонды ставят в будущей игре на Индию приводя к власти Рамусвами в США и Сунака в Великобритании. Россия в ближайшем будущем будет играть роль транзитной страны для Китая и Запада. Так как проливы под контролем Запада – США, Китаю нужна Россия для транзита товаров в Европу. Для Запада нужны ресурсы. Запад в отношении России будет разыгравать ранее успешный кейс СССР, когда советская элита оказалась вся прозападной. Сейчас власти в России еще более прозападные, чем в СССР. Ключевыми для ближайших нескольких лет будут два кейса: 1. Индия – как замена и противовес Китаю. 2. Россия – разыгрывание повторение «советского кейса».

@HarryTime

khazin.ru

Комментарий к текущим событиям от 06 сентября 2023 - khazin.ru

Forwarded from Spydell_finance (Paul Spydell)

Рост цен на нефть практически не влияет на экспортный потенциал России из-за драматического обвала физического экспорта нефти и нефтепродуктов с весны 2023.

Экспорт нефтепродуктов снижается непрерывно с марта 2023 - момент, когда был достигнут исторический максимум экспорта в 3 млн баррелей в сутки на пике в начале марта при среднемесячном экспорте 2.85 млн барр/д по данным S&P Global Commodity Insights.

С апреля по июнь 2023 экспорт стабилизировался в среднем на уровне 2.5 млн барр/д и начал снижаться в темпах по 0.1 млн барр/д в месяц с июля по август включительно, достигая 2.2-2.3 млн барр/д к началу сентября 2023.

Снижение от максимумов 2023 составляет 27%, средний объем экспорта нефтепродуктов в 1П 2023 оценивается в 2.65 млн барр/д, т.е. снижение экспорта на 15-17% в начале сентября 2023 в сравнении с 1П 2023.

Экспорт сырой нефти установил пик в апреле 2023 – 3.9 млн барр/д, а за первое полугодие 2023 в среднем около 3.6 млн барр/д.

Существенное снижение экспорта нефти началось с июня и продолжается по настоящий момент, достигая минимума за 11 месяцев – 3 млн барр/д.

Перед началом СВО Россия экспортировала морским путем 2.9 млн баррелей в сутки нефтепродуктов и около 3.2 млн барр/д сырой нефти, т.к. в сумме 6.1 млн барр/д.

В моменте максимум экспорта нефти и нефтепродуктов был весной 2023 на уровне 6.7 млн барр/д (на 10% выше, чем до СВО).

Текущий экспорт (первые числа сентября) оценивается в 5.2 млн барр/д (нефтепродукты - 2.2 млн барр/д и нефть – 3 млн барр/д), что является минимумом с августа-сентября 2022, однако тогда экспортные цены были значительно выше (на 20-30%).

От максимума 2023 снижение экспорта достигает 23%, от среднего экспорта в 1П 2023 снижение около 16% и на 15% ниже, чем в феврале 2022.

Получается, что снижение экспорта происходит быстрее, чем рост цен. В итоге, экспорт в денежном выражении находится на минимуме 2023, что подтверждают доходы бюджета и курс рубля.

На гистограмме можно оценить, насколько радикально изменилась география поставок нефтепродуктов за 1.5 года.

Экспорт нефтепродуктов снижается непрерывно с марта 2023 - момент, когда был достигнут исторический максимум экспорта в 3 млн баррелей в сутки на пике в начале марта при среднемесячном экспорте 2.85 млн барр/д по данным S&P Global Commodity Insights.

С апреля по июнь 2023 экспорт стабилизировался в среднем на уровне 2.5 млн барр/д и начал снижаться в темпах по 0.1 млн барр/д в месяц с июля по август включительно, достигая 2.2-2.3 млн барр/д к началу сентября 2023.

Снижение от максимумов 2023 составляет 27%, средний объем экспорта нефтепродуктов в 1П 2023 оценивается в 2.65 млн барр/д, т.е. снижение экспорта на 15-17% в начале сентября 2023 в сравнении с 1П 2023.

Экспорт сырой нефти установил пик в апреле 2023 – 3.9 млн барр/д, а за первое полугодие 2023 в среднем около 3.6 млн барр/д.

Существенное снижение экспорта нефти началось с июня и продолжается по настоящий момент, достигая минимума за 11 месяцев – 3 млн барр/д.

Перед началом СВО Россия экспортировала морским путем 2.9 млн баррелей в сутки нефтепродуктов и около 3.2 млн барр/д сырой нефти, т.к. в сумме 6.1 млн барр/д.

В моменте максимум экспорта нефти и нефтепродуктов был весной 2023 на уровне 6.7 млн барр/д (на 10% выше, чем до СВО).

Текущий экспорт (первые числа сентября) оценивается в 5.2 млн барр/д (нефтепродукты - 2.2 млн барр/д и нефть – 3 млн барр/д), что является минимумом с августа-сентября 2022, однако тогда экспортные цены были значительно выше (на 20-30%).

От максимума 2023 снижение экспорта достигает 23%, от среднего экспорта в 1П 2023 снижение около 16% и на 15% ниже, чем в феврале 2022.

Получается, что снижение экспорта происходит быстрее, чем рост цен. В итоге, экспорт в денежном выражении находится на минимуме 2023, что подтверждают доходы бюджета и курс рубля.

На гистограмме можно оценить, насколько радикально изменилась география поставок нефтепродуктов за 1.5 года.

https://youtu.be/zTQVJkNHIPA?si=UhQg03xHXEwbm5wJ интересно, должно быть. Но не верно, догадки и домыслы...

YouTube

М. Хазин: Война между США и Британией. Англосаксонский Цугцва́нг

Пожалуйста подпишитесь на канал!

Телеграм канал - t.me/perspektyva369 (https://t.me/perspektyva369)

Гости студии: российский экономист, аналитик, общественный деятель, публицист, статистик, блогер, теле- и радиоведущий - Михаил Хазин.

Заработала подписка…

Телеграм канал - t.me/perspektyva369 (https://t.me/perspektyva369)

Гости студии: российский экономист, аналитик, общественный деятель, публицист, статистик, блогер, теле- и радиоведущий - Михаил Хазин.

Заработала подписка…

Forwarded from Чайна-Таун

В Японии падают в цене подержанные автомобили из-за запрета на экспорт в Россию.

Средняя цена автомобилей на японских аукционах в августе составила около $6,8 тыс.

#новости

Чайна-Таун🇨🇳

Средняя цена автомобилей на японских аукционах в августе составила около $6,8 тыс.

#новости

Чайна-Таун🇨🇳

Forwarded from MarketTwits

https://youtu.be/dd2rh9Hkk18?si=87RbK_4zNbVVj7gd интересная лекция....

YouTube

«Библия: что было „на самом деле“?» Лекция Андрея Десницкого

Существовали ли цари Саул, Давид и Соломон, кто был автором Пятикнижия и какие события, описанные в Ветхом Завете, происходили на самом деле?

Разбирая самые сложные загадки библеистики, российский ученый Андрей Десницкий расскажет, правомерно ли рассматривать…

Разбирая самые сложные загадки библеистики, российский ученый Андрей Десницкий расскажет, правомерно ли рассматривать…

Forwarded from Spydell_finance (Paul Spydell)

Юанизация российского валютного рынка и внешней торговли идет весьма агрессивно.

В январе-феврале 2022 доля юаня (CNY/RUB + CNY/USD) в структуре биржевых торгов была около нуля, а к началу сентября 2023 выросла до 48%, что на 10 п.п выше, чем в феврале-апреле 2023 по данным ЦБ РФ.

На внебиржевых торгах продолжается господство доллара и евро, формирующих свыше 75% в структуре оборота, тогда как юань в среднем не поднимается выше 25%, и доля юаня остается стабильной с начала 2023.

Более интересной и значимой является валютная динамика в торговом обороте.

В январе-феврале 2022 доля юаня в экспорте была в пределах нуля, но к августу 2023 удалось нарастить экспортные расчеты в юанях до 27% по сравнению с 13-15% в начале 2023 и в среднем около 17% с февраля по апрель 2023.

Оборот в долларах и евро по экспортным расчетам до СВО был свыше 40 млрд долл в месяц, а сейчас не превышает 8-10 млрд, что сопоставимо с объемом импорта, реализуемого через доллары и евро.

Внешняя торговля в валютах недружественных стран в целом является сбалансированной (экспорт немного превышает импорт), хотя сальдо сжалось до нуля впервые с 1998.

Доля юаня в расчетах за импорт выросла до 35% по сравнению с 3-5% в январе-феврале 2022 и 20% в начале 2023.

С учетом актуальной валютной структуры было бы неверным говорить о дефиците валюты недружественных стран, т.к. сальдо расчетов по экспорту и импорту хоть и сжалось до нуля, но плюс-минус в положительной области.

Проблема в другом, во-первых, не вся валюта недружественных стран в расчетах по экспорту может поступать на внутренний рынок и быть доступной для импорта.

Во-вторых, доллары и евро нужны в расчетах по инвестиционным операциям (процентные платежи по валютным облигациям и кредитам) и при погашении внешних долгов, номинированных в валютах недружественных стран, объем которых может превышать 60-70 млрд долл в год (то, что не удастся рефинансировать).

Плюс еще отток капитала, в основном в денежные инструменты в «недружественные» валюты.

В январе-феврале 2022 доля юаня (CNY/RUB + CNY/USD) в структуре биржевых торгов была около нуля, а к началу сентября 2023 выросла до 48%, что на 10 п.п выше, чем в феврале-апреле 2023 по данным ЦБ РФ.

На внебиржевых торгах продолжается господство доллара и евро, формирующих свыше 75% в структуре оборота, тогда как юань в среднем не поднимается выше 25%, и доля юаня остается стабильной с начала 2023.

Более интересной и значимой является валютная динамика в торговом обороте.

В январе-феврале 2022 доля юаня в экспорте была в пределах нуля, но к августу 2023 удалось нарастить экспортные расчеты в юанях до 27% по сравнению с 13-15% в начале 2023 и в среднем около 17% с февраля по апрель 2023.

Оборот в долларах и евро по экспортным расчетам до СВО был свыше 40 млрд долл в месяц, а сейчас не превышает 8-10 млрд, что сопоставимо с объемом импорта, реализуемого через доллары и евро.

Внешняя торговля в валютах недружественных стран в целом является сбалансированной (экспорт немного превышает импорт), хотя сальдо сжалось до нуля впервые с 1998.

Доля юаня в расчетах за импорт выросла до 35% по сравнению с 3-5% в январе-феврале 2022 и 20% в начале 2023.

С учетом актуальной валютной структуры было бы неверным говорить о дефиците валюты недружественных стран, т.к. сальдо расчетов по экспорту и импорту хоть и сжалось до нуля, но плюс-минус в положительной области.

Проблема в другом, во-первых, не вся валюта недружественных стран в расчетах по экспорту может поступать на внутренний рынок и быть доступной для импорта.

Во-вторых, доллары и евро нужны в расчетах по инвестиционным операциям (процентные платежи по валютным облигациям и кредитам) и при погашении внешних долгов, номинированных в валютах недружественных стран, объем которых может превышать 60-70 млрд долл в год (то, что не удастся рефинансировать).

Плюс еще отток капитала, в основном в денежные инструменты в «недружественные» валюты.