Forwarded from Spydell_finance (Paul Spydell)

Экономика США уже не генерирует достаточный объем денежных потоков, чтобы поддерживать текущий (сильно раздутый) уровень потребления.

Темпы роста номинального фонда оплаты труда снизились до 4.7% г/г – минимальные темпы роста с марта 2021, а с учетом инфляции рост всего на 1.4%. Этого недостаточно, чтобы компенсировать стремительно возрастающие расходы по процентным платежам, которые могут достичь 1.5 трлн долл в год к середине 2024, причем разгон идет последовательно и непрерывно с середины 2022.

Темпы инвестиций и увеличения занятости будут снижаться, как и фонды оплаты труда из-за деградации корпоративных балансов (снижение маржинальности, падение продаж) из-за слабого экспорта и невозможности поддерживать внутренний потребительский спрос.

Однако, есть главный антикризисный козырь -государство.

Чистая господдержка в % от располагаемых доходов американских домохозяйств с учетом взносов с ФОТ показывает баланс между всеми налогами и сборами с населения и всеми выплатами, пособиям и субсидиями в пользу населения, в том числе с учетом медицины и социального обеспечения. Если значение отрицательное – государство изымает больше, чем распределяет.

В период с 2013 по 2019 данный коэффициент был минус 7.5% по сравнению с минус 11-12% в 2006-2007, т.е. фискальная политика была более мягкая, соизмеримая с чистыми субсидиями в 3.5-4.5% (12 минус 7.5) от доходов ежегодно.

В COVID кризис по 12 месячной скользящей средней субсидировали до 10% доходов в сравнении с базой 2013-2019. К 2022 фискальную политику резко ужесточили, но спрос поддерживался за счет истощения накопленных сбережений в 2020-2021.

К сентябрю 2023 все избыточные сбережения (2.2 трлн) прожрали, плюс рекордно растут процентные расходы. Государство смягчило фискальную политику на 2.5 п.п в сравнении с 2022 (видно на графике), что полностью компенсировало рост процентных расходов.

Смогут ли опять смягчать при рекордном дефиците бюджета? Фискальные и монетарные допинги единственная надежда на поддержку потребления, но ведь инфляция не дает.

Темпы роста номинального фонда оплаты труда снизились до 4.7% г/г – минимальные темпы роста с марта 2021, а с учетом инфляции рост всего на 1.4%. Этого недостаточно, чтобы компенсировать стремительно возрастающие расходы по процентным платежам, которые могут достичь 1.5 трлн долл в год к середине 2024, причем разгон идет последовательно и непрерывно с середины 2022.

Темпы инвестиций и увеличения занятости будут снижаться, как и фонды оплаты труда из-за деградации корпоративных балансов (снижение маржинальности, падение продаж) из-за слабого экспорта и невозможности поддерживать внутренний потребительский спрос.

Однако, есть главный антикризисный козырь -государство.

Чистая господдержка в % от располагаемых доходов американских домохозяйств с учетом взносов с ФОТ показывает баланс между всеми налогами и сборами с населения и всеми выплатами, пособиям и субсидиями в пользу населения, в том числе с учетом медицины и социального обеспечения. Если значение отрицательное – государство изымает больше, чем распределяет.

В период с 2013 по 2019 данный коэффициент был минус 7.5% по сравнению с минус 11-12% в 2006-2007, т.е. фискальная политика была более мягкая, соизмеримая с чистыми субсидиями в 3.5-4.5% (12 минус 7.5) от доходов ежегодно.

В COVID кризис по 12 месячной скользящей средней субсидировали до 10% доходов в сравнении с базой 2013-2019. К 2022 фискальную политику резко ужесточили, но спрос поддерживался за счет истощения накопленных сбережений в 2020-2021.

К сентябрю 2023 все избыточные сбережения (2.2 трлн) прожрали, плюс рекордно растут процентные расходы. Государство смягчило фискальную политику на 2.5 п.п в сравнении с 2022 (видно на графике), что полностью компенсировало рост процентных расходов.

Смогут ли опять смягчать при рекордном дефиците бюджета? Фискальные и монетарные допинги единственная надежда на поддержку потребления, но ведь инфляция не дает.

Останавливающий время: Квантовый компьютер замедляет химию в 100 миллиардов раз

https://www.securitylab.ru/news/541281.php

https://www.securitylab.ru/news/541281.php

SecurityLab.ru

Останавливающий время: Квантовый компьютер замедляет химию в 100 миллиардов раз

Благодаря квантовым технологиям ученые из Сиднея поставили фотосинтез на паузу для детального изучения.

Forwarded from Модест Колеров

Важный редкий текст о социализме известного критика социализма === https://ostkraft.ru/ru/articles/2099 === Обоснование социализма у Фихте / Б. Вышеславцев

Forwarded from ГЕОСТРАТЕГ (Андрей Школьников)

Сухопутная империя - реликт

#геостратегия

Россия / СССР является одной из немногих сухопутных империй в истории, что характеризуется наличием черт державы суши и сетевой державы (интеграция местных элит в имперскую и предоставление присоединенным народам культурной автономии в местах исторического компактного проживания). Первой сухопутной империй в мире была Ромейская империя / Византия, наследницей и преемницей смыслов которой и стала Россия. Полноценных империй было очень мало и при рассмотрении, была пропущена одна, ядро которой до сих пор существует на политической карте мира.

При разборе примеров империй, говорилось, что Австро-Венгрия шла к тому, чтобы стать полноценной империей, но не хватило времени. Необходимо было расширить союз народов, добавив к австрийцам / немцам и венграм ещё славян, а также найти общие, связующие смыслы. При очень большом допуске и оговорках, Австро-Венгрию можно считать осколком сухопутной империи, построенной на католических смыслах, где религиозная идентичность была сильнее этнической.

Речь идёт об Испанской империи, реликтом которой является современная Испания, где кроме испанцев уже более шести веков вместе проживают другие народы, большей частью говорящие на романских языках (каталонцы, галисийцы, астурийцы, арагонцы) и баски. Смысловой основой стала религия, культурная автономия разрешалась только католическим народам, все остальные лишались любой защиты государства. Первыми пострадали евреи, которые были вынуждены креститься или уехать (Альгамбрский декрет 1492 года), большая часть выбрала первый вариант.

После завершения Реконкисты (732-1492 годы) – освобождения Пиренейского полуострова от власти мусульман, присоединением последней провинции – Гранады, местные мусульмане были крещены, но многие из них сопротивлялись ассимиляции: тайное исповедание ислама, сохранение арабского языка и традиций. После двух восстаний, в 1609-1614 годы эти мориски / мавры, численностью до 4% населения, были выселены. В советской историографии этот эпизод подавался в качестве причины начала упадка Испании, но не всё так однозначно, основной удар пришёлся по южной провинции Гранада, потери были в разы меньше регулярных средневековых эпидемий, была обеспечена целостность и убран внутренний союзник внешнего врага – турок и арабов.

Исходя из имперского подхода, когда практически любой католик-европеец в Испании считался своим, говорить про снижение разнообразия и адаптивности не приходится. Однако, такое отношение сложилось не сразу, так период Конкисты, колонизации Америки, что начался сразу после завершения Реконкисты в том же 1492 году, был омрачён уничтожением местного индейского населения на Карибских островах. После чего пришло понимание – на новых землях надо кому-то работать, крещенные индейцы стали восприниматься людьми. Последнее во многом произошло из-за монахов доминиканцев Педро де Кордова, Антонио Монтесиносе, Бартоломео де Лас Касас .

Современная Испания всё больше превращается в этнический реликт, она практически полностью потеряла сетевую составляющую, из-за утраты смыслов – католицизма. Вначале, диктатор Франциско Франко в период своего правления (1936-1975 годы) пытался превратить страну в моноэтническое пространство, а потом его преемник король Хуан Карлос I (1975-2014 годы) провел либеральные реформы, разрушая религиозную основу. Если бы даже общемировой катастрофы не было, то в ближайшие 10-15 лет Испания распалась бы на несколько слабых этнических государств, независимых регионов в составе ЕС.

И, да, в сложившихся условиях, практически единственный шанс на спасение Испании – общенациональное религиозное возрождение и изгнание пришлых неоварваров, что крайне маловероятно…

#геостратегия

Россия / СССР является одной из немногих сухопутных империй в истории, что характеризуется наличием черт державы суши и сетевой державы (интеграция местных элит в имперскую и предоставление присоединенным народам культурной автономии в местах исторического компактного проживания). Первой сухопутной империй в мире была Ромейская империя / Византия, наследницей и преемницей смыслов которой и стала Россия. Полноценных империй было очень мало и при рассмотрении, была пропущена одна, ядро которой до сих пор существует на политической карте мира.

При разборе примеров империй, говорилось, что Австро-Венгрия шла к тому, чтобы стать полноценной империей, но не хватило времени. Необходимо было расширить союз народов, добавив к австрийцам / немцам и венграм ещё славян, а также найти общие, связующие смыслы. При очень большом допуске и оговорках, Австро-Венгрию можно считать осколком сухопутной империи, построенной на католических смыслах, где религиозная идентичность была сильнее этнической.

Речь идёт об Испанской империи, реликтом которой является современная Испания, где кроме испанцев уже более шести веков вместе проживают другие народы, большей частью говорящие на романских языках (каталонцы, галисийцы, астурийцы, арагонцы) и баски. Смысловой основой стала религия, культурная автономия разрешалась только католическим народам, все остальные лишались любой защиты государства. Первыми пострадали евреи, которые были вынуждены креститься или уехать (Альгамбрский декрет 1492 года), большая часть выбрала первый вариант.

После завершения Реконкисты (732-1492 годы) – освобождения Пиренейского полуострова от власти мусульман, присоединением последней провинции – Гранады, местные мусульмане были крещены, но многие из них сопротивлялись ассимиляции: тайное исповедание ислама, сохранение арабского языка и традиций. После двух восстаний, в 1609-1614 годы эти мориски / мавры, численностью до 4% населения, были выселены. В советской историографии этот эпизод подавался в качестве причины начала упадка Испании, но не всё так однозначно, основной удар пришёлся по южной провинции Гранада, потери были в разы меньше регулярных средневековых эпидемий, была обеспечена целостность и убран внутренний союзник внешнего врага – турок и арабов.

Исходя из имперского подхода, когда практически любой католик-европеец в Испании считался своим, говорить про снижение разнообразия и адаптивности не приходится. Однако, такое отношение сложилось не сразу, так период Конкисты, колонизации Америки, что начался сразу после завершения Реконкисты в том же 1492 году, был омрачён уничтожением местного индейского населения на Карибских островах. После чего пришло понимание – на новых землях надо кому-то работать, крещенные индейцы стали восприниматься людьми. Последнее во многом произошло из-за монахов доминиканцев Педро де Кордова, Антонио Монтесиносе, Бартоломео де Лас Касас .

Современная Испания всё больше превращается в этнический реликт, она практически полностью потеряла сетевую составляющую, из-за утраты смыслов – католицизма. Вначале, диктатор Франциско Франко в период своего правления (1936-1975 годы) пытался превратить страну в моноэтническое пространство, а потом его преемник король Хуан Карлос I (1975-2014 годы) провел либеральные реформы, разрушая религиозную основу. Если бы даже общемировой катастрофы не было, то в ближайшие 10-15 лет Испания распалась бы на несколько слабых этнических государств, независимых регионов в составе ЕС.

И, да, в сложившихся условиях, практически единственный шанс на спасение Испании – общенациональное религиозное возрождение и изгнание пришлых неоварваров, что крайне маловероятно…

Forwarded from Мятежный капитализм

А тем временем в Китае дела все хуже. Цены на недвигу в крупных городах упали на 9% за месяц(!). 70% всех активов китайцев разложена в недвижимости. Больше четверти ВВП Китая - это стройка.

Вполне точкой, где концентрируются риски на этот раз может оказаться Китай.

@moi_misli_vslukh

Вполне точкой, где концентрируются риски на этот раз может оказаться Китай.

@moi_misli_vslukh

Forwarded from Deleted Account

Облигации Украины подорожали на 50%. Скоро перемирие? Почему растут облигации Украины? Инсайдеры? Крупнейшими держателями еврооблигаций Украины являются американские BlackRock (фонд который владеет половиной компаний в мире с управлением на трлны долларов), Pimco и Fidelity.

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

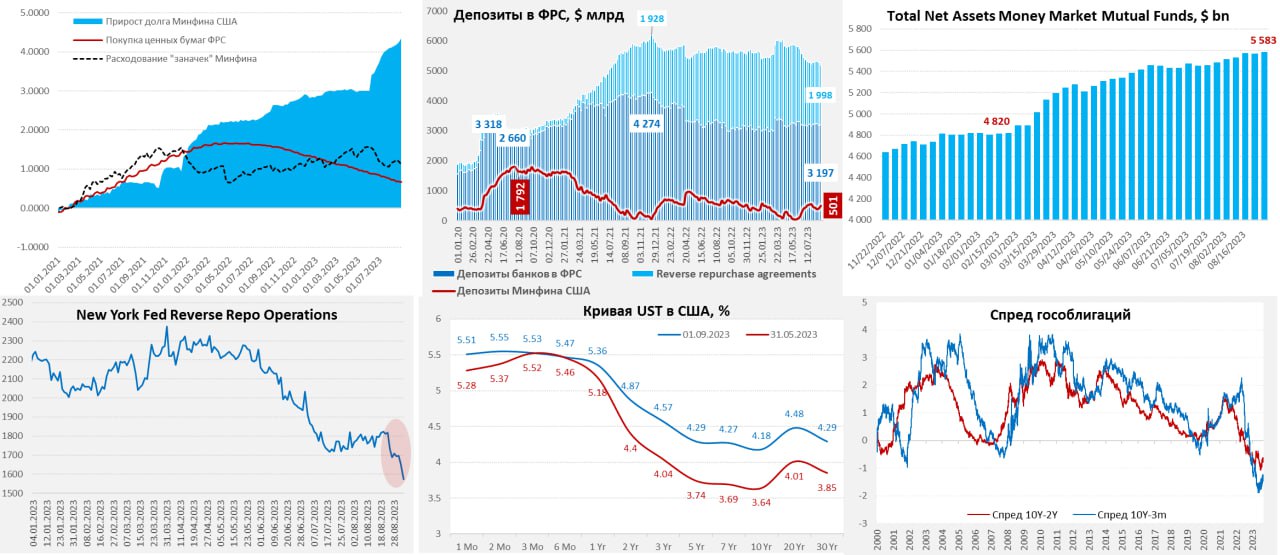

Рынок долга США с трудом переваривает аппетиты Йеллен

ФРС затихла вторую неделю подряд и не сокращает портфель гособлигаций, стоит немного разгуляться доходностям – ФРС сразу «на забор», в итоге сокращение портфеля гособлигаций на 4 недели всего $41 млрд. По MBS все же было сокращение портфеля на $14 млрд на неделе, но здесь плановые $35 млрд в месяц хронически недовыполняются. Минфин забирал доллары из системы (-$85 млрд за неделю до 30 августа), нарастив счет до $501 млрд, но все это было за счет сокращения обратного РЕПО (-$114 млрд), поэтому остатки банков на счетах ФРС даже выросли на $19 млрд.

Но ФРС публикует данные на среду, а интереснее было в четверг-пятницу:

✔️ В четверг Минфин США гасил облигаций на $308 млрд и исполнял сделки по займам на $368 млрд, заняв на рынке почти $60 млрд чистыми (максимум чистых дневных займов с июня), нарастив средства на счетах в ФРС до $541.8 млрд. Важно здесь было то, что из $368 млрд заимствований $167 млрд – это долго- и среднесрочные облигации, в т.ч. бонды с погашением 20 лет.

✔️ В четверг-пятницу объем обратного РЕПО с ФРС рухнул еще на $123 млрд до $1.57 трлн, а с 23 августа сокращение составило $0.24 трлн. Это компенсировало отток средств на счета Минфина США, фондам денежного рынка нужны скорее короткие веселя, переток из обратного РЕПО привел здесь даже к снижению доходности в конце недели.

Но со спросом на длинные бумаги все так себе. Именно по причине больших займов, скорее всего, привалились долгосрочные облигации в пятницу – рынок США переварить не может в моменте такой объем долга и требует большую премию за срочность. Это очевидное отражение проблем с ликвидностью и спросом в сегменте долгосрочного долга США. Неуемные аппетиты Йеллен и Ко создают все большие проблемы на долговом рынке США – о чем не раз говорилось. Краткосрочные займы компенсируются перетоком из обратного РЕПО ФРС, но с длинной здесь явные проблемы.

❗️Некоторые представители ФРС уже поднапряглись и заговорили об осторожности "чтобы не причинять ненужную боль" .... и ждут встряски на долговом рынке: "я действительно думаю, что на всех уровнях вот-вот произойдет встряска" (с) глава ФРБ Атланты. (в реальности это лишь вопрос времени когда накопится критическая масса проблем от повышения ставки).

P.S.: В сентябре все же может немного сгладить ситуацию то, что это месяц обычно профицитный для бюджета... хотя в этом году Йеллен так разогналась с дефицитами, что профицита может и не быть, а Минфин запланировал около $100 млрд чистых займов через облигации (не векселя) и баланс на счетах ФРС нарастить с текущих $540 млрд до $650 млрд...

@truecon

Рынок долга США с трудом переваривает аппетиты Йеллен

ФРС затихла вторую неделю подряд и не сокращает портфель гособлигаций, стоит немного разгуляться доходностям – ФРС сразу «на забор», в итоге сокращение портфеля гособлигаций на 4 недели всего $41 млрд. По MBS все же было сокращение портфеля на $14 млрд на неделе, но здесь плановые $35 млрд в месяц хронически недовыполняются. Минфин забирал доллары из системы (-$85 млрд за неделю до 30 августа), нарастив счет до $501 млрд, но все это было за счет сокращения обратного РЕПО (-$114 млрд), поэтому остатки банков на счетах ФРС даже выросли на $19 млрд.

Но ФРС публикует данные на среду, а интереснее было в четверг-пятницу:

✔️ В четверг Минфин США гасил облигаций на $308 млрд и исполнял сделки по займам на $368 млрд, заняв на рынке почти $60 млрд чистыми (максимум чистых дневных займов с июня), нарастив средства на счетах в ФРС до $541.8 млрд. Важно здесь было то, что из $368 млрд заимствований $167 млрд – это долго- и среднесрочные облигации, в т.ч. бонды с погашением 20 лет.

✔️ В четверг-пятницу объем обратного РЕПО с ФРС рухнул еще на $123 млрд до $1.57 трлн, а с 23 августа сокращение составило $0.24 трлн. Это компенсировало отток средств на счета Минфина США, фондам денежного рынка нужны скорее короткие веселя, переток из обратного РЕПО привел здесь даже к снижению доходности в конце недели.

Но со спросом на длинные бумаги все так себе. Именно по причине больших займов, скорее всего, привалились долгосрочные облигации в пятницу – рынок США переварить не может в моменте такой объем долга и требует большую премию за срочность. Это очевидное отражение проблем с ликвидностью и спросом в сегменте долгосрочного долга США. Неуемные аппетиты Йеллен и Ко создают все большие проблемы на долговом рынке США – о чем не раз говорилось. Краткосрочные займы компенсируются перетоком из обратного РЕПО ФРС, но с длинной здесь явные проблемы.

❗️Некоторые представители ФРС уже поднапряглись и заговорили об осторожности "чтобы не причинять ненужную боль" .... и ждут встряски на долговом рынке: "я действительно думаю, что на всех уровнях вот-вот произойдет встряска" (с) глава ФРБ Атланты. (в реальности это лишь вопрос времени когда накопится критическая масса проблем от повышения ставки).

P.S.: В сентябре все же может немного сгладить ситуацию то, что это месяц обычно профицитный для бюджета... хотя в этом году Йеллен так разогналась с дефицитами, что профицита может и не быть, а Минфин запланировал около $100 млрд чистых займов через облигации (не векселя) и баланс на счетах ФРС нарастить с текущих $540 млрд до $650 млрд...

@truecon

{kind=link}

Forwarded from Travel media

Forwarded from MarketTwits

✴️#BTC #крипто #презентация

для тещи - формула логарифмического роста BTC:

y = 923.49 x^2 - 4×10^6 x + 4×10^9

туземун неизбежен

для тещи - формула логарифмического роста BTC:

y = 923.49 x^2 - 4×10^6 x + 4×10^9

туземун неизбежен

Forwarded from Социософт.ТВ

▶️▶️▶️ Сергей Переслегин: ВСУ ИЗМЕНИЛА ЦЕЛЬ ОПЕРАЦИИ НА ЮГЕ СО СТРАТЕГИЧЕСКОЙ НА ТАКТИЧЕСКУЮ. НОВАЯ МОБИЛИЗАЦИЯ В УКРАИНЕ И РОССИИ НЕИЗБЕЖНА.

🔹С 21 августа, когда произошла авария Луны-25, Россия вступила в неприятную полосу неудач. Далее была гибель Пригожина и атака дронов на Псковский аэродром. Конец августа - начало сентября исторически всегда для России тяжелое время. Значит, это проявится и на фронте.

🔹Крушение Луны-25 - стратегическая катастрофа для России, поскольку резко тормозит так необходимую в условиях войны программу работы с космосом. Роскосмос заявил, что в 2025-2026 годах повторит миссию Луна-25, а значит, произошла стратегическая потеря 2-5 лет времени.

🔹Гибель Пригожина повлияет на боеспособность ЧВК "Вагнер". В любом случае восстановление работы ЧВК потребует времени. Если это ограничится 2-3 месяцами, то это оперативный масштаб потери времени. Но и это значимо, с оглядкой на последние события в Африке.

🔹Мы еще в июне разобрали план операции ВСУ по выходу к Азовскому морю. Мы определили, что первой критической точкой является Токмак, вторая критическая точка - Мелитополь, третья критическая точка - выход на берег Азовского моря в любой точке. Это классическая операция, и обычная длительность таких операций определяется в 1-3 недели, в крайнем случае, месяц. Это сроки для нормально идущей операции. И если она выходит за эти сроки, то операция уже считается проваленной.

🔹Сейчас ВСУ говорит, что Токмак - главная цель операции. А по первоначальному плану Токмак должен был быть захвачен в первые сутки наступления или в ночь на второй день. Операция перестает быть стратегической и становится типичной операцией с ограниченными целями. Конечно, взятие Токмака резко ухудшает оперативные позиции России, а Украина получает плацдарм для последующего наступления на юг. Но, с другой стороны, такой плацдарм является очень уязвимым для удара по нему с флангов.

🔹Но Токмак не взят, и до него еще далеко. Пока из трех линий обороны можно говорить о прорыве только первой, и пока точного подтверждения этому нет. Это даже не первая цель, это первая ступенька к первой цели. В теории первая линия - это предполье, вторая - линия сопротивления, третья - последняя возможность задержать противника. И когда первая линия прорвана, то уже строится четвертая и так далее. С этой точки зрения до основной линии сопротивления ВСУ еще не дошли. Поэтому когда я слышу, что после прорыва первой линии обороны будет легче наступать, это для меня совершенно непонятно. Скорее, будет тяжелее.

🔹Я не меняю свой прогноз. Данное наступление сейчас ведется всеми силами ВСУ, наступление имеет определенный тактический успех, до оперативного успеха ему еще очень далеко (не менее 15 км до Токмака). Задача получения стратегического успеха - выхода к Азовскому морю - в данной операции уже вообще не ставится. В принципе, это признание поражения.

🔹То, что ВСУ сейчас делает в направлении Работино, они должны были делать в первые дни проведения наступления. Ведение позиционного наступления 2 месяца подряд привело к тому, что наступательный порыв выдохся по причине больших потерь и нехватки военных боеприпасов и снаряжения, потерь в бронетехнике и артиллерии.

🔹Военные научились скрывать свои потери. ООН официально заявила, что потери с двух сторон превысили полмиллиона. Киевстар назвал потери своих абонентов - 400 тысяч. Я склонен считать, что потери Украины не менее 600 тысяч человек. А это означает, что мы имеем тотальную войну. Потери приближаются к уровню Первой мировой войны и уже превосходят Гражданскую войну в СССР, Гражданскую войну в США, Ирано-Иракскую войну. При этом надо понимать, что уровень медицины сейчас на порядок выше, чем в начале ХХ века.

🔹С 21 августа, когда произошла авария Луны-25, Россия вступила в неприятную полосу неудач. Далее была гибель Пригожина и атака дронов на Псковский аэродром. Конец августа - начало сентября исторически всегда для России тяжелое время. Значит, это проявится и на фронте.

🔹Крушение Луны-25 - стратегическая катастрофа для России, поскольку резко тормозит так необходимую в условиях войны программу работы с космосом. Роскосмос заявил, что в 2025-2026 годах повторит миссию Луна-25, а значит, произошла стратегическая потеря 2-5 лет времени.

🔹Гибель Пригожина повлияет на боеспособность ЧВК "Вагнер". В любом случае восстановление работы ЧВК потребует времени. Если это ограничится 2-3 месяцами, то это оперативный масштаб потери времени. Но и это значимо, с оглядкой на последние события в Африке.

🔹Мы еще в июне разобрали план операции ВСУ по выходу к Азовскому морю. Мы определили, что первой критической точкой является Токмак, вторая критическая точка - Мелитополь, третья критическая точка - выход на берег Азовского моря в любой точке. Это классическая операция, и обычная длительность таких операций определяется в 1-3 недели, в крайнем случае, месяц. Это сроки для нормально идущей операции. И если она выходит за эти сроки, то операция уже считается проваленной.

🔹Сейчас ВСУ говорит, что Токмак - главная цель операции. А по первоначальному плану Токмак должен был быть захвачен в первые сутки наступления или в ночь на второй день. Операция перестает быть стратегической и становится типичной операцией с ограниченными целями. Конечно, взятие Токмака резко ухудшает оперативные позиции России, а Украина получает плацдарм для последующего наступления на юг. Но, с другой стороны, такой плацдарм является очень уязвимым для удара по нему с флангов.

🔹Но Токмак не взят, и до него еще далеко. Пока из трех линий обороны можно говорить о прорыве только первой, и пока точного подтверждения этому нет. Это даже не первая цель, это первая ступенька к первой цели. В теории первая линия - это предполье, вторая - линия сопротивления, третья - последняя возможность задержать противника. И когда первая линия прорвана, то уже строится четвертая и так далее. С этой точки зрения до основной линии сопротивления ВСУ еще не дошли. Поэтому когда я слышу, что после прорыва первой линии обороны будет легче наступать, это для меня совершенно непонятно. Скорее, будет тяжелее.

🔹Я не меняю свой прогноз. Данное наступление сейчас ведется всеми силами ВСУ, наступление имеет определенный тактический успех, до оперативного успеха ему еще очень далеко (не менее 15 км до Токмака). Задача получения стратегического успеха - выхода к Азовскому морю - в данной операции уже вообще не ставится. В принципе, это признание поражения.

🔹То, что ВСУ сейчас делает в направлении Работино, они должны были делать в первые дни проведения наступления. Ведение позиционного наступления 2 месяца подряд привело к тому, что наступательный порыв выдохся по причине больших потерь и нехватки военных боеприпасов и снаряжения, потерь в бронетехнике и артиллерии.

🔹Военные научились скрывать свои потери. ООН официально заявила, что потери с двух сторон превысили полмиллиона. Киевстар назвал потери своих абонентов - 400 тысяч. Я склонен считать, что потери Украины не менее 600 тысяч человек. А это означает, что мы имеем тотальную войну. Потери приближаются к уровню Первой мировой войны и уже превосходят Гражданскую войну в СССР, Гражданскую войну в США, Ирано-Иракскую войну. При этом надо понимать, что уровень медицины сейчас на порядок выше, чем в начале ХХ века.

Forwarded from Spydell_finance (Paul Spydell)

Рынок труда в США охлаждается. С начала года спрос на трудовые ресурсы (по открытым вакансиям) со стороны бизнеса и государства снизился на 2.4 млн человек, а от максимума в марте 2022 снижение на 3.2 млн чел или 27%. Однако, текущий спрос на рабочую силу почти на 25% выше уровня 2019 года (в среднем 7.1 млн открытых вакансий).

Количество безработных за последние 1.5 года почти не меняется и находится в диапазоне 5.4-5.7 млн человек. Ситуация, когда вакансии выше количества безработных уникальна и впервые появилась в середине 2018 во многом из-за демографических причин и внутренних структурных причин, связанных с более ранним отходом на пенсию обеспеченных американцев, получающих рентных доход, в том числе от рынка активов.

После COVID кризиса структурные дисбалансы на рынке труда обострились, во многом связанные с неадекватно высокими бюджетными субсидиями, которые были сопоставимы или даже превышали средний доход для низкоквалифицированного персонала, что усилило «вымывание» рабочего класса с рынка труда.

С 2022 ситуация выправляется после урезания субсидий, но в целом речь идет о почти 4 млн человек в сравнении с 2019, которые не включены в рабочую силу, хотя могут работать. Преимущественно за счет обеспеченных и квалифицированных американцев, которые подпитываются с рынка активов и не заинтересованы в работе.

Что касается прироста занятых вне с/х сектора – за последние 3 месяца (июнь-августа) в среднем прирост по 150 тыс в месяц по сравнению с 430 тыс в летний период 2022, т.е. падение почти в три раза.

С 2010 по 2019 среднемесячный прирост составлял 190 тыс, т.е. сейчас немного ниже тренда, но пока еще не кризис. Системный сбой – это три месяца подряд снижения занятости, а сейчас лишь существенное охлаждение рынка труда.

С начала 2023 было создано 1.9 млн рабочих мест (236 тыс в месяц), в 2022 – 4.8 млн (400 тыс в месяц). Для сравнения, в марте-апреле 2020 было потеряно 22 млн рабочих мест.

Относительно февраля 2020 прирост занятых на 4 млн, а дефицит занятых оценивается в 3-3.5 млн чел.

Количество безработных за последние 1.5 года почти не меняется и находится в диапазоне 5.4-5.7 млн человек. Ситуация, когда вакансии выше количества безработных уникальна и впервые появилась в середине 2018 во многом из-за демографических причин и внутренних структурных причин, связанных с более ранним отходом на пенсию обеспеченных американцев, получающих рентных доход, в том числе от рынка активов.

После COVID кризиса структурные дисбалансы на рынке труда обострились, во многом связанные с неадекватно высокими бюджетными субсидиями, которые были сопоставимы или даже превышали средний доход для низкоквалифицированного персонала, что усилило «вымывание» рабочего класса с рынка труда.

С 2022 ситуация выправляется после урезания субсидий, но в целом речь идет о почти 4 млн человек в сравнении с 2019, которые не включены в рабочую силу, хотя могут работать. Преимущественно за счет обеспеченных и квалифицированных американцев, которые подпитываются с рынка активов и не заинтересованы в работе.

Что касается прироста занятых вне с/х сектора – за последние 3 месяца (июнь-августа) в среднем прирост по 150 тыс в месяц по сравнению с 430 тыс в летний период 2022, т.е. падение почти в три раза.

С 2010 по 2019 среднемесячный прирост составлял 190 тыс, т.е. сейчас немного ниже тренда, но пока еще не кризис. Системный сбой – это три месяца подряд снижения занятости, а сейчас лишь существенное охлаждение рынка труда.

С начала 2023 было создано 1.9 млн рабочих мест (236 тыс в месяц), в 2022 – 4.8 млн (400 тыс в месяц). Для сравнения, в марте-апреле 2020 было потеряно 22 млн рабочих мест.

Относительно февраля 2020 прирост занятых на 4 млн, а дефицит занятых оценивается в 3-3.5 млн чел.

Forwarded from ФИНАНСОВЫЕ ДУМКИ

Интересная ситуация с базовой инфляцией в Еврозоне. Если в США этот показатель после пика летом прошлого года резко пошел вниз (https://t.me/markettwits/251454), то в Еврозоне картина другая. На графике внизу видно, что после достижения пика на уровне 5.7% г/г, никакого особенного снижения и не видно. Так и болтается этот показатель выше 5% и пока упорно отказывается идти вниз несмотря на ужесточение денежно-кредитной политики, которое проводит ЕЦБ. Уже даже экономики Германии (https://t.me/MarketDumki/4299) и Нидерландов успели войти в рецессию, что, казалось бы, должно было сбить рост цен в Еврозоне. Но пока этого нет.

Таким образом, ЕЦБ придется и дальше проводить жесткую ДКП, что вполне может усугубить рецессию в вышеперечисленных странах и вызвать ее в других странах региона. Пространства для маневра у ЕЦБ практически нет никакого. Фактически, регулятор провалил оба своих мандата - не обеспечивает экономический рост и не может поддерживать ценовую стабильность. По идее, при таких вводных нынешнее спокойствие на финансовых рынках может резко оборваться. Либо фондовый, либо долговой рынок вполне могут дать сбой... @marketdumki

Таким образом, ЕЦБ придется и дальше проводить жесткую ДКП, что вполне может усугубить рецессию в вышеперечисленных странах и вызвать ее в других странах региона. Пространства для маневра у ЕЦБ практически нет никакого. Фактически, регулятор провалил оба своих мандата - не обеспечивает экономический рост и не может поддерживать ценовую стабильность. По идее, при таких вводных нынешнее спокойствие на финансовых рынках может резко оборваться. Либо фондовый, либо долговой рынок вполне могут дать сбой... @marketdumki

{kind=link}

Forwarded from ГЕОСТРАТЕГ (Андрей Школьников)

#геостратегия

Поле стратегия Исламского мира. Особо интересно, что стратегий для Мира панрегионов нет, а "Черный ислам" был обёрткой чужих интересов. Пояснения по будущему последнего в заметке ниже.

Поле стратегия Исламского мира. Особо интересно, что стратегий для Мира панрегионов нет, а "Черный ислам" был обёрткой чужих интересов. Пояснения по будущему последнего в заметке ниже.

Forwarded from ГЕОСТРАТЕГ (Андрей Школьников)

Есть ли шанс у стратегии «Черный ислам»

#геостартегия

Изначально стратегия «Черный ислам» запускалась внешними силами для дестабилизации региона, управления им через контролируемый хаос. В создаваемые сетевые структуры не закладывалось никакой конструктивной и продуктивной повестки, кураторы из западных спецслужб не видели смысла в долгосрочном планировании, поверхностно, в общих чертах прописывая действия. Нужный результат достигался и со временем к созданному инструменту привыкали. Складывалось впечатление полного контроля и отсутствия рисков, наступало самоуспокоение.

Религиозные, идеологические лозунги и воззвания всё меньше соотносились с реальными действиями и планами. Старое поколение лидеров и авторитетов постепенно отходило от дел, им на смену приходили циничные и коррумпированные наследники. Однако, вместо затухания и вырождения, сетевые структуры сталкивались с внутренними вызовами и давлением, так как молодые мусульмане пассионарии и идеалисты продолжали прибывать.

Деятельные и искренние члены создавали свои фракции, начинали самостоятельно искать смыслы дальнейшего существования движения, обнаруживали ложь и/или пустоту со стороны признанных лидеров. Дальше шёл раскол, перехват контроля, радикализация. Сетевые структуры начинали жить своей жизнью, выступая против кураторов. Даже заложенное в качестве ограничителей финансирование через монархии Персидского залива и их контроль над лидерами ваххабитов и салафитов не смогли удержать ситуацию.

Обновленные исламистские движения всё также были лишены целеполагания и продуктивной повестки, в частности, ставшие основой ядра ИГИЛ (террористическая и запрещенная в России организация) бывшие иракские баасистские офицеры смогли сбросить ограничения, но не смогли самостоятельно выбрать новый путь. Рассмотрим, что нужно сделать, чтобы стратегия «Черный ислам», т.е. объединение, консолидация, обретение субъектности Исламского мира на религиозных, сетевых принципах стала возможна.

В первую очередь необходимо формирование единого духовного центра, что был бы авторитетен для большей части уммы, при условии отсутствия единого политического пространства в регионе. Одно дело, когда есть внешняя сила, способная собрать и заставить духовных авторитетов и лидеров прийти к единому мнению, выработать принципы принятия решений, согласования, выстроить между ними иерархию, но такого нет даже близко. Для примера, в России 6-8 духовных управлений мусульман (ДУМ) уже 30 лет не могут найти общий язык, постоянно дробясь, сливаясь и деля паству, в масштабах мира сложность вырастет даже не на порядок.

Второе условие – наличие деятельной группы, движения «пламенных революционеров», что на 10-15 лет возьмут на себя функции покорения, ручного управления и культурного переформатирования присоединяемых территорий. При этом, делаться всё это нужно будет скрытыми и неявными методами, переучивая и заменяя текущую верхушку общества. Представить реализуемость последнего можно, но сложность запредельная, у современного Исламского мира отсутствуют даже намеки на соответствующие интеллектуальные, духовный, организаторские и управленческие центры и ресурсы. Последнее делает стратегию «Черный ислам» в ближайшие десятилетия недостижимой утопией.

И, да, сформировать религиозное единство множества фракций и течений может только вышестоящая воля – единая политическая власть или прямое, очевидно проявление Божественной воли, первое нереально, за второе стратегировать не будем…)))

#геостартегия

Изначально стратегия «Черный ислам» запускалась внешними силами для дестабилизации региона, управления им через контролируемый хаос. В создаваемые сетевые структуры не закладывалось никакой конструктивной и продуктивной повестки, кураторы из западных спецслужб не видели смысла в долгосрочном планировании, поверхностно, в общих чертах прописывая действия. Нужный результат достигался и со временем к созданному инструменту привыкали. Складывалось впечатление полного контроля и отсутствия рисков, наступало самоуспокоение.

Религиозные, идеологические лозунги и воззвания всё меньше соотносились с реальными действиями и планами. Старое поколение лидеров и авторитетов постепенно отходило от дел, им на смену приходили циничные и коррумпированные наследники. Однако, вместо затухания и вырождения, сетевые структуры сталкивались с внутренними вызовами и давлением, так как молодые мусульмане пассионарии и идеалисты продолжали прибывать.

Деятельные и искренние члены создавали свои фракции, начинали самостоятельно искать смыслы дальнейшего существования движения, обнаруживали ложь и/или пустоту со стороны признанных лидеров. Дальше шёл раскол, перехват контроля, радикализация. Сетевые структуры начинали жить своей жизнью, выступая против кураторов. Даже заложенное в качестве ограничителей финансирование через монархии Персидского залива и их контроль над лидерами ваххабитов и салафитов не смогли удержать ситуацию.

Обновленные исламистские движения всё также были лишены целеполагания и продуктивной повестки, в частности, ставшие основой ядра ИГИЛ (террористическая и запрещенная в России организация) бывшие иракские баасистские офицеры смогли сбросить ограничения, но не смогли самостоятельно выбрать новый путь. Рассмотрим, что нужно сделать, чтобы стратегия «Черный ислам», т.е. объединение, консолидация, обретение субъектности Исламского мира на религиозных, сетевых принципах стала возможна.

В первую очередь необходимо формирование единого духовного центра, что был бы авторитетен для большей части уммы, при условии отсутствия единого политического пространства в регионе. Одно дело, когда есть внешняя сила, способная собрать и заставить духовных авторитетов и лидеров прийти к единому мнению, выработать принципы принятия решений, согласования, выстроить между ними иерархию, но такого нет даже близко. Для примера, в России 6-8 духовных управлений мусульман (ДУМ) уже 30 лет не могут найти общий язык, постоянно дробясь, сливаясь и деля паству, в масштабах мира сложность вырастет даже не на порядок.

Второе условие – наличие деятельной группы, движения «пламенных революционеров», что на 10-15 лет возьмут на себя функции покорения, ручного управления и культурного переформатирования присоединяемых территорий. При этом, делаться всё это нужно будет скрытыми и неявными методами, переучивая и заменяя текущую верхушку общества. Представить реализуемость последнего можно, но сложность запредельная, у современного Исламского мира отсутствуют даже намеки на соответствующие интеллектуальные, духовный, организаторские и управленческие центры и ресурсы. Последнее делает стратегию «Черный ислам» в ближайшие десятилетия недостижимой утопией.

И, да, сформировать религиозное единство множества фракций и течений может только вышестоящая воля – единая политическая власть или прямое, очевидно проявление Божественной воли, первое нереально, за второе стратегировать не будем…)))

Коробка Танк 500 убивает сама себя, путая передачи. Иногда у владельца ощущения , что ему прилетел поезд

Forwarded from Кристина Потупчик

This media is not supported in your browser

VIEW IN TELEGRAM

Китайский автопром штурмует рынок не только своими новинками, но и необычными рекламными креативами. Хотя Танк 300 вряд ли нуждается в пиаре: не удивлюсь, если в скором времени на улицах Москвы его можно будет встретить чаще, чем привычный G-класс.

Forwarded from Небрехня

Рабочая сила закончилась. Буквально.

Если верить данным Росстата, то черпать трудовые ресурсы в РФ больше неоткуда. Небольшие резервы остались буквально в двух группах:

📌Заключенные. Их всего 100-120 тысяч, что для рынка мало, но ФСИН активно сдает в аренду предприятиям подневольный труд. Насколько он будет эффективным, вопрос риторический.

📌Люди с ограниченными возможностями. С их трудоустройством в России традиционно проблемы, поэтому есть еще, кого занять. Но, очевидно, далеко не каждая работа таким людям подойдет.

Что касается трудовых мигрантов, то их привлекать к работе в России все сложнее, за что спасибо курсу рубля. А это значит, что еще недавно главный лозунг любого проекта — «мы создадим столько-то рабочих мест» — больше не действует, места не нужны.

Может, хоть теперь кто-то задумается о повышении эффективности труда?

@nebrexnya

Если верить данным Росстата, то черпать трудовые ресурсы в РФ больше неоткуда. Небольшие резервы остались буквально в двух группах:

📌Заключенные. Их всего 100-120 тысяч, что для рынка мало, но ФСИН активно сдает в аренду предприятиям подневольный труд. Насколько он будет эффективным, вопрос риторический.

📌Люди с ограниченными возможностями. С их трудоустройством в России традиционно проблемы, поэтому есть еще, кого занять. Но, очевидно, далеко не каждая работа таким людям подойдет.

Что касается трудовых мигрантов, то их привлекать к работе в России все сложнее, за что спасибо курсу рубля. А это значит, что еще недавно главный лозунг любого проекта — «мы создадим столько-то рабочих мест» — больше не действует, места не нужны.

Может, хоть теперь кто-то задумается о повышении эффективности труда?

@nebrexnya

Forwarded from Spydell_finance (Paul Spydell)

Рынок акций в США не выдерживает конкуренции с альтернативными направлениями приложения капитала (облигационный и денежный рынок), что повышает вероятность драматического обвала.

Против законов физики и экономики не попрешь.

Несмотря на то, что бизнес распределяет в рынок около 85% от операционного потока, что на 10 п.п выше 20-летней средней, полная доходность рынка на очень низком уровне.

Текущая дивидендная доходность рынка 1.5% и около 2-2.1% объем обратного выкупа акций от капитализации рынка, т.е. полная доходность рынка составляет 3.5% в рамках акционерной политики (то, что бизнес распределяет в рынок).

Так низко было в кризис 2009 года и немногим выше исторического пузыря в 4 кв 2021, когда полная доходность была около 3%.

Однако, 3% в 4 кв 2021 и 3.5% в настоящий момент – это не одно и тоже, т.к рыночные условия принципиально отличаются.

В 4 кв 2021 однолетние векселя Минфина США котировались в среднем на уровне 0.2% (сейчас – 5.4%), 5-летние трежерис – 1.17% (сейчас – 4.3%), а 10-летние трежерис – 1.53% (сейчас – 4.2%). Примерно схожая пропорция по корпоративным облигациям различного типа и инвестиционного рейтинга.

Фонды денежного рынка обеспечивают парковку кэша в пределах года с доходностью 4.5-5.5% по сравнению с нулевой доходностью в 4 кв 2021.

Аномальный пузырь столетия в конце 2021 был частично обосновал дифференциалом доходности, т.к. парковка кэша до двух лет в облигациях и денежных инструментах могла быть только под нулевую доходность и даже полная доходность рынка в 3% имела хоть какой-то рациональный мотив.

Сейчас рынок на 2 п.п ниже по полной доходности и на 4 п.п ниже по дивидендной доходности в сравнении с облигациями и денежными инструментами, что делает инвестиции в рынок чистым безумием.

Ресурс глупых денег через сбережения домохозяйств ограничен, а институционалы на американском рынке (основные участники) так или иначе сделают выбор не в пользу акций, по крайней мере, до тех пор, пока доходность облигаций настолько высока, а рынок акций так дорог.

Против законов физики и экономики не попрешь.

Несмотря на то, что бизнес распределяет в рынок около 85% от операционного потока, что на 10 п.п выше 20-летней средней, полная доходность рынка на очень низком уровне.

Текущая дивидендная доходность рынка 1.5% и около 2-2.1% объем обратного выкупа акций от капитализации рынка, т.е. полная доходность рынка составляет 3.5% в рамках акционерной политики (то, что бизнес распределяет в рынок).

Так низко было в кризис 2009 года и немногим выше исторического пузыря в 4 кв 2021, когда полная доходность была около 3%.

Однако, 3% в 4 кв 2021 и 3.5% в настоящий момент – это не одно и тоже, т.к рыночные условия принципиально отличаются.

В 4 кв 2021 однолетние векселя Минфина США котировались в среднем на уровне 0.2% (сейчас – 5.4%), 5-летние трежерис – 1.17% (сейчас – 4.3%), а 10-летние трежерис – 1.53% (сейчас – 4.2%). Примерно схожая пропорция по корпоративным облигациям различного типа и инвестиционного рейтинга.

Фонды денежного рынка обеспечивают парковку кэша в пределах года с доходностью 4.5-5.5% по сравнению с нулевой доходностью в 4 кв 2021.

Аномальный пузырь столетия в конце 2021 был частично обосновал дифференциалом доходности, т.к. парковка кэша до двух лет в облигациях и денежных инструментах могла быть только под нулевую доходность и даже полная доходность рынка в 3% имела хоть какой-то рациональный мотив.

Сейчас рынок на 2 п.п ниже по полной доходности и на 4 п.п ниже по дивидендной доходности в сравнении с облигациями и денежными инструментами, что делает инвестиции в рынок чистым безумием.

Ресурс глупых денег через сбережения домохозяйств ограничен, а институционалы на американском рынке (основные участники) так или иначе сделают выбор не в пользу акций, по крайней мере, до тех пор, пока доходность облигаций настолько высока, а рынок акций так дорог.