Forwarded from Tatiana

Cледующие 10 компаний являются крупнейшими по капитализации в США с начала года:

1. Apple: +46.8%

2. Microsoft: +44.0%

3. Google (Alphabet): +41.7%

4. Amazon: +60.3%

5. NVIDIA: +211.1%

6. Tesla: +128.4%

7. Meta (ранее Facebook): +156.7%

8. Berkshire Hathaway: +10.4%

9. Visa: +17.0%

10. UnitedHealth: -9.4%

1. Apple: +46.8%

2. Microsoft: +44.0%

3. Google (Alphabet): +41.7%

4. Amazon: +60.3%

5. NVIDIA: +211.1%

6. Tesla: +128.4%

7. Meta (ранее Facebook): +156.7%

8. Berkshire Hathaway: +10.4%

9. Visa: +17.0%

10. UnitedHealth: -9.4%

Forwarded from Spydell_finance (Paul Spydell)

Сальдо торгового баланса России (товары + услуги) в валютах недружественных стран рухнуло в 22 раза за год до минимума с 3 кв 1998 (!) – 3.3 млрд в 2 кв 2023 по сравнению с 73 млрд в 2 кв 2022.

Максимум был зафиксирован в 1 кв 2023 – 85 млрд, среднеквартальное положительного сальдо в 2019 было 42.6 млрд, в 2021 – 51.2 млрд.

В данной статистике не привычный торговый баланс, а только в расчетах с валютой недружественных стран, а какой содержательный вывод из этой статистики?

Переход торговли в валюту нейтральных стран и в национальную валюту несет существенные дисбалансы, провоцирующие валютный кризис. Почему?

До начала СВО свыше 98% всех обязательств бизнеса по внешнему долгу в иностранной валюте было в валютах недружественных стран и около 96.5% в долларах и евро. Для государства эта доля близка к 100%, а для российского финансового сектора – около 89%, где доллар и евро 86%. В любом случае, речь идет практически об абсолютном господстве доллара и евро в обязательствах России.

Санкции привели к практически тотальному отсечению от внешнего фондирования в валютах недружественных стран, однако, торговля еще идет в евро и долларах, хотя доля нацвалюты и нейтральных стран стремительно растет.

По мере погашения внешних обязательств требуется валюта, которую можно взять из собственных резервов, как например «кубышка» Сургутнефтегаза или из текущих торговых и финансовых операций.

Не у всех есть «кубышка», российские банки в режиме закрытия обязательств по валюте недружественных стран и кредитование крайне затруднено, внешние заимствования в долларах и евро практически полностью исключены (хотя теоретически возможные «серые» схемы через посредников), а торговый баланс рухнул к нулю (минимум с 1998 года).

С начала СВО Россия погасила валютных внешних обязательств более, чем на $120 млрд, что является одним из факторов оттока капитала.

Бушующий валютный кризис в России не решить обвалом рубля, т.к. это может увеличить торговый баланс, но не увеличит расчеты в евро и долларах. Расшивка обязательств займет годы.

Максимум был зафиксирован в 1 кв 2023 – 85 млрд, среднеквартальное положительного сальдо в 2019 было 42.6 млрд, в 2021 – 51.2 млрд.

В данной статистике не привычный торговый баланс, а только в расчетах с валютой недружественных стран, а какой содержательный вывод из этой статистики?

Переход торговли в валюту нейтральных стран и в национальную валюту несет существенные дисбалансы, провоцирующие валютный кризис. Почему?

До начала СВО свыше 98% всех обязательств бизнеса по внешнему долгу в иностранной валюте было в валютах недружественных стран и около 96.5% в долларах и евро. Для государства эта доля близка к 100%, а для российского финансового сектора – около 89%, где доллар и евро 86%. В любом случае, речь идет практически об абсолютном господстве доллара и евро в обязательствах России.

Санкции привели к практически тотальному отсечению от внешнего фондирования в валютах недружественных стран, однако, торговля еще идет в евро и долларах, хотя доля нацвалюты и нейтральных стран стремительно растет.

По мере погашения внешних обязательств требуется валюта, которую можно взять из собственных резервов, как например «кубышка» Сургутнефтегаза или из текущих торговых и финансовых операций.

Не у всех есть «кубышка», российские банки в режиме закрытия обязательств по валюте недружественных стран и кредитование крайне затруднено, внешние заимствования в долларах и евро практически полностью исключены (хотя теоретически возможные «серые» схемы через посредников), а торговый баланс рухнул к нулю (минимум с 1998 года).

С начала СВО Россия погасила валютных внешних обязательств более, чем на $120 млрд, что является одним из факторов оттока капитала.

Бушующий валютный кризис в России не решить обвалом рубля, т.к. это может увеличить торговый баланс, но не увеличит расчеты в евро и долларах. Расшивка обязательств займет годы.

Forwarded from Посольство КНР в РФ

Китай до конца года запустит проект «Линия жизни городской инфраструктуры». Он призван усилить мониторинг и охрану критически важной городской инфраструктуры.

Проект повысит безопасность городских объектов, таких как мосты, авто- и железные дороги, а также систем водоснабжения, канализации, электросетей, лифтов и систем связи. Он подразумевает использование интеллектуального сенсорного оборудования для своевременного выявления и снижения рисков.

«Конечная цель — обеспечить безопасность жизни и имущества людей», — отметил замглавы Бюро управления и надзора Министерства жилищного строительства и развития городских и сельских районов Дай Ючжэнь.

В этом году по всей стране специалисты проведут общее обследование городской инфраструктуры, чтобы создать национальную базу данных. Также власти Китая планируют создать комплексную платформу наблюдения за безопасной эксплуатацией инфраструктурных объектов.

Проект повысит безопасность городских объектов, таких как мосты, авто- и железные дороги, а также систем водоснабжения, канализации, электросетей, лифтов и систем связи. Он подразумевает использование интеллектуального сенсорного оборудования для своевременного выявления и снижения рисков.

«Конечная цель — обеспечить безопасность жизни и имущества людей», — отметил замглавы Бюро управления и надзора Министерства жилищного строительства и развития городских и сельских районов Дай Ючжэнь.

В этом году по всей стране специалисты проведут общее обследование городской инфраструктуры, чтобы создать национальную базу данных. Также власти Китая планируют создать комплексную платформу наблюдения за безопасной эксплуатацией инфраструктурных объектов.

Forwarded from angry bonds (Дмитрий Адамидов)

#венчур

Вообще говоря, "бум доткомов" развивался по нормальной модели для любой новой отрасли. То же самое было и в железной дороге (и кстати со столь же драматичными банкротствами концессионных компаний). Так что ничего тут удивительного нет.

Но после угара железнодорожных концессий осталась новая отрасль, после бума доткомов на самом деле появился всерьез интернет.

Другое дело, что нынешний хайп на ИИ с высокой вероятностью может оказаться "пустоцветом", что, как правило, можно определить на достаточно ранних стадиях реализации идеи. И для этого не надо обладать какими-то сильно глубокими специальными знаниями. Достаточно послушать что и как рассказывают энтузиасты и "евангелисты".

Основных признака "пустоцвета" три:

1. Нет внятного объяснения, в чем же состоит новизна продвигаемой "инновации". Например, вам предлагается технология которая позволяет получать те же товары услуги и блага, что и раньше и никакого рационального выигрыша она не несет. Яркие примеры: водород и "энергопереход" вообще. Инновация может "не выстрелить", или её будет трудно исполнить, но хотя бы в постановке задачи должно быть рациональное зерно, которое можно примерить на себя и сказать - да, в этом есть смысл. В ИИ в теории есть смысл - автоматизация рутинных задач, в этом отношении все неплохо.

2. Не существует технического решения, или же оно слишком дорогое. Обратимся опять к водороду - он дорог в производстве и без субсидий тема не взлетает. Причем не понятно как именно можно это производство удешевить. Собственно, это не всегда приговор - электромобиль на уровне идеи существует более 100 лет и последние 10 лет пошел в массовое производство, но если убрать субсидии, 7/8 рынка тут же бы исчезло, но ситуацию спасает тот факт, что в основных странах потребления электромобиля (США и ЕС) имеют место избыточные энергомощности вследствие де-индустриализации, которые вполне можно загрузить электротранспортом. С нуля строить это смысла не имеет, а как способ оптимизировать существующую систему - вполне. Но если мы посмотрим на ИИ, то не очень понятно как он будет самообучаться - по факту этого не происходит.

3. Наконец, если при продвижении инновации широко используются маркетинговые технологии, которые подменяют рациональные соображения эмоциями и разного рода манипуляциями, то скорее всего это "пустоцвет". Инновация - это вообще-то не товар, но если её продают как товар, значит за ним уже ничего больше нет. В этом смысле хайп на ИИ похож на "пустоцветный" (нечто вроде моды на спиннеры если кто помнит): никто до конца не понимает зачем он вообще и как его использовать, но все ломятся покупать.

Таким образом, из трех признаков "пустоцвета":

❗️ у ИИ есть два (второй + третий)

❗️У водородных технологий в наличии все три

❗️У крипты - будем считать что полтора (отчасти первый + целиком третий)

❗️У ВИЭ-генерации - один (второй)

❗️у электротранспорта до недавнего времени тоже был второй признак, но теперь он в значительной мере преодолен, по крайней мере с началом деглобализации смысл его развивать появился не только для ЕС, но и для КНР и РФ

Вообще говоря, "бум доткомов" развивался по нормальной модели для любой новой отрасли. То же самое было и в железной дороге (и кстати со столь же драматичными банкротствами концессионных компаний). Так что ничего тут удивительного нет.

Но после угара железнодорожных концессий осталась новая отрасль, после бума доткомов на самом деле появился всерьез интернет.

Другое дело, что нынешний хайп на ИИ с высокой вероятностью может оказаться "пустоцветом", что, как правило, можно определить на достаточно ранних стадиях реализации идеи. И для этого не надо обладать какими-то сильно глубокими специальными знаниями. Достаточно послушать что и как рассказывают энтузиасты и "евангелисты".

Основных признака "пустоцвета" три:

1. Нет внятного объяснения, в чем же состоит новизна продвигаемой "инновации". Например, вам предлагается технология которая позволяет получать те же товары услуги и блага, что и раньше и никакого рационального выигрыша она не несет. Яркие примеры: водород и "энергопереход" вообще. Инновация может "не выстрелить", или её будет трудно исполнить, но хотя бы в постановке задачи должно быть рациональное зерно, которое можно примерить на себя и сказать - да, в этом есть смысл. В ИИ в теории есть смысл - автоматизация рутинных задач, в этом отношении все неплохо.

2. Не существует технического решения, или же оно слишком дорогое. Обратимся опять к водороду - он дорог в производстве и без субсидий тема не взлетает. Причем не понятно как именно можно это производство удешевить. Собственно, это не всегда приговор - электромобиль на уровне идеи существует более 100 лет и последние 10 лет пошел в массовое производство, но если убрать субсидии, 7/8 рынка тут же бы исчезло, но ситуацию спасает тот факт, что в основных странах потребления электромобиля (США и ЕС) имеют место избыточные энергомощности вследствие де-индустриализации, которые вполне можно загрузить электротранспортом. С нуля строить это смысла не имеет, а как способ оптимизировать существующую систему - вполне. Но если мы посмотрим на ИИ, то не очень понятно как он будет самообучаться - по факту этого не происходит.

3. Наконец, если при продвижении инновации широко используются маркетинговые технологии, которые подменяют рациональные соображения эмоциями и разного рода манипуляциями, то скорее всего это "пустоцвет". Инновация - это вообще-то не товар, но если её продают как товар, значит за ним уже ничего больше нет. В этом смысле хайп на ИИ похож на "пустоцветный" (нечто вроде моды на спиннеры если кто помнит): никто до конца не понимает зачем он вообще и как его использовать, но все ломятся покупать.

Таким образом, из трех признаков "пустоцвета":

❗️ у ИИ есть два (второй + третий)

❗️У водородных технологий в наличии все три

❗️У крипты - будем считать что полтора (отчасти первый + целиком третий)

❗️У ВИЭ-генерации - один (второй)

❗️у электротранспорта до недавнего времени тоже был второй признак, но теперь он в значительной мере преодолен, по крайней мере с началом деглобализации смысл его развивать появился не только для ЕС, но и для КНР и РФ

Telegram

ProFinance.Ru

Ажиотаж вокруг ИИ напоминает пузырь доткомов

Акции Nvidia в этом году выросли почти в три раза. Инвесторы задаются вопросом, оправдан ли подобный ажиотаж

(читать далее) 👉 https://pfs.ms/g0WaZR

@marketsnapshot

Акции Nvidia в этом году выросли почти в три раза. Инвесторы задаются вопросом, оправдан ли подобный ажиотаж

(читать далее) 👉 https://pfs.ms/g0WaZR

@marketsnapshot

Forwarded from ЕНОТ-ФИНАНС

🈴В финансовом секторе Китая нарастают проблемы

На рынке ходят слухи, что финансовый гигант Zhongzhi Enterprise Group (CNY1 трлн под управлением) испытывает серьезные проблемы с ликвидностью.

👉В пятницу вечером (11 августа) два клиента китайской трастовой компании Zhongrong International Trust Co. сообщили, что та просрочила причитающиеся им выплаты по продуктам из сферы управления активами. Один из этих клиентов — KBC Corp. — сообщила Шанхайской фондовой бирже, что причитающиеся ей платежи связаны с инвестицией объемом CNY60 млн ($8,3 млн) в продукты Zhongrong.

Zhongrong находится под контролем китайского финансового гиганта Zhongzhi Enterprise Group Co., который управляет трастами, инвестирует в частные компании («private equity») и оказывает другие услуги в сфере управления активами. Под управлением компании находятся активы объемом около CNY1 трлн, и на рынке ходят слухи, что указанные выше просрочки платежей обусловлены кризисом ликвидности, который испытывает Zhongzhi.

Это плохие новости, учитывая рост беспокойства инвесторов относительно здоровья экономики Китая и стабильности финансовых рынков страны. В частности, на этой неделе акции одного их крупнейших китайских девелоперов — Country Garden Holdings — обвалились на 30% с лишним после отчета о масштабных убытках, понесенных в первом полугодии.

В 2022 году крупные китайские компании, включая Zhongrong and MinMetals Trust Co., приобрели доли как минимум в десяти проектах в сфере недвижимости. Ранее эти компании продали инвесторам обеспеченные недвижимостью продукты на $230 млрд, и теперь они надеются, что в конечном итоге выплаты по ним будут хотя бы частично покрыты денежным потоком от указанных проектов. (Источник: ProFinance)

На рынке ходят слухи, что финансовый гигант Zhongzhi Enterprise Group (CNY1 трлн под управлением) испытывает серьезные проблемы с ликвидностью.

👉В пятницу вечером (11 августа) два клиента китайской трастовой компании Zhongrong International Trust Co. сообщили, что та просрочила причитающиеся им выплаты по продуктам из сферы управления активами. Один из этих клиентов — KBC Corp. — сообщила Шанхайской фондовой бирже, что причитающиеся ей платежи связаны с инвестицией объемом CNY60 млн ($8,3 млн) в продукты Zhongrong.

Zhongrong находится под контролем китайского финансового гиганта Zhongzhi Enterprise Group Co., который управляет трастами, инвестирует в частные компании («private equity») и оказывает другие услуги в сфере управления активами. Под управлением компании находятся активы объемом около CNY1 трлн, и на рынке ходят слухи, что указанные выше просрочки платежей обусловлены кризисом ликвидности, который испытывает Zhongzhi.

Это плохие новости, учитывая рост беспокойства инвесторов относительно здоровья экономики Китая и стабильности финансовых рынков страны. В частности, на этой неделе акции одного их крупнейших китайских девелоперов — Country Garden Holdings — обвалились на 30% с лишним после отчета о масштабных убытках, понесенных в первом полугодии.

В 2022 году крупные китайские компании, включая Zhongrong and MinMetals Trust Co., приобрели доли как минимум в десяти проектах в сфере недвижимости. Ранее эти компании продали инвесторам обеспеченные недвижимостью продукты на $230 млрд, и теперь они надеются, что в конечном итоге выплаты по ним будут хотя бы частично покрыты денежным потоком от указанных проектов. (Источник: ProFinance)

Forwarded from Аркадий и Борис Стругацкие 💬

— Нет, — сказал Павор. — Это только отсрочка. А решение одно: уничтожить массу. — У вас сегодня прекрасное настроение, — сказал Виктор. — Уничтожить девяносто процентов населения, — сказал Павор. — Может быть, даже девяносто пять. Масса выполнила свое назначение — она породила из своих недр цвет человечества, создавший цивилизацию. Теперь она мертва, как гнилой картофельный клубень, давший жизнь новому кусту картофеля. А когда покойник начинает гнить, его пора закапывать. — Господи, — сказал Виктор. — И все это только потому, что у вас насморк и нет пропуска в лепрозорий?

📖 Гадкие лебеди

📖 Гадкие лебеди

Аркадий и Борис Стругацкие 💬

— Нет, — сказал Павор. — Это только отсрочка. А решение одно: уничтожить массу. — У вас сегодня прекрасное настроение, — сказал Виктор. — Уничтожить девяносто процентов населения, — сказал Павор. — Может быть, даже девяносто пять. Масса выполнила свое назначение…

Стругацкие - это титаны советской фантастики, Я не большой любитель, но это классика

https://youtu.be/bU1AjfuJ7Go девушка пытается говорить об умных вещах, но это делает так топорно

Она такая тупая. Вот, как это понять , вроде заявляет о хорошем вузе, но в то же время такая тупость эээ..бэ ...мэ бедность речевых форм....как это совместить? Но жена из нее получится типовая такая. Она не должна быть слишком красивая и умная. Самая то.

Она такая тупая. Вот, как это понять , вроде заявляет о хорошем вузе, но в то же время такая тупость эээ..бэ ...мэ бедность речевых форм....как это совместить? Но жена из нее получится типовая такая. Она не должна быть слишком красивая и умная. Самая то.

YouTube

Меня обманул Аяз Шабутдинов

стоит ли проходить обучение в его школе ? как выстроена система у Айяза ? чему может он научить, а чему нет ?

портал в мой Instagram ❤️ ideal_studying

• работаю инвестиционным консультантом в Moscow

• my education МГИМО факультет «прикладной экономики…

портал в мой Instagram ❤️ ideal_studying

• работаю инвестиционным консультантом в Moscow

• my education МГИМО факультет «прикладной экономики…

Интересно слушать альтернативную точку зрения:https://youtu.be/kbutFo8inw4

YouTube

Сергей Глазьев: Об экономическом тупике России и валюте BRICS

Банк России прогнозирует умеренный рост по итогам года в 1,5% - 2% в России, заявляя, что восстановительная фаза роста прошла. Многие экономисты видят потенциал роста экономики России в 2023 году в 6%.

Сергей Глазьев отмечает, что Россия может расти и 15%…

Сергей Глазьев отмечает, что Россия может расти и 15%…

Forwarded from TruEcon

#Россия #Минфин #БанкРоссии #рубль

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

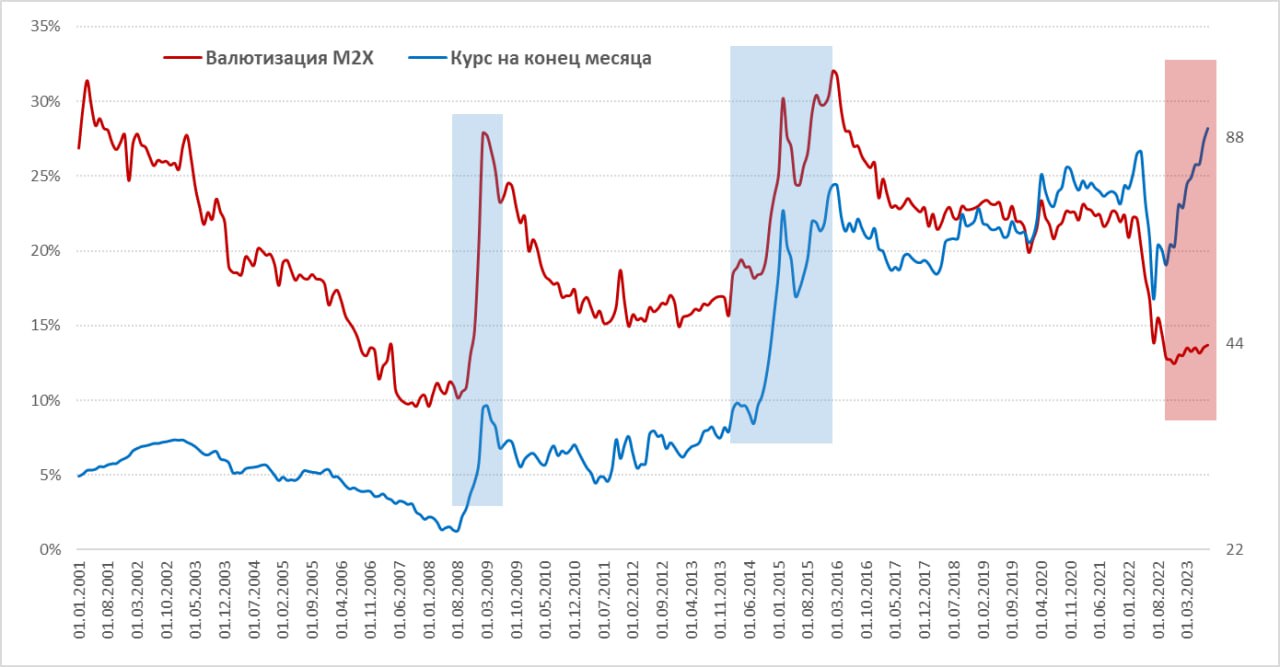

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Что не так с рублем ...

Банк России продолжает считать, что основной причиной ослабления рубля является ухудшение торгового баланса/текущего счета. Честно говоря, не могу с этим согласиться, хотя ухудшение здесь присутствует, но как-то значимо импорт товаров в последнее время (апрель-июль) не меняется (~$25 млрд). Экспорт товаров – тоже достаточно устойчив (~$33 млрд). А курс улетел с 78 руб./долл. до 99 руб./долл. Конечно, здесь можно что-то списать на импорт услуг, где баланс ухудшился до $3.5-4 млрд в месяц, но во-первых, этого недостаточно, чтобы обосновать такое ослабление, во-вторых частично импорт услуг может быть одним из каналов вывода капитала (как это было в Китае).

Я уже писал, о том, что одной из значимых причин стало изменение структуры расчетов, при которой все положительное сальдо внешней торговли формируется в рублях, в июле даже больше – сальдо торговли в валюте стало отрицательным (-$0.1 млрд). Т.е. по сути чистого притока валюты от торговли на рынок нет, а рублевое сальдо лишь отражение оттока капитала (иначе рубли наружу попасть просто не могут).

Утрированный пример: Вася, заработал 1 млрд руб. прибыли (на госконтрактах) и решил вывести их в валюту зарубеж, договорился с банком в оффшоре за долю малую (или не очень) – инфраструктура на оффшоре уже сложилась) и перевел в иностранный банк, тот сконвертировал ему рубли в доллары (юани, дирхамы и т.п.). А рубли продал импортеру российской продукции, который их вернул в РФ в оплату товаров. Рубли – здесь... валюта – там, здесь продавать на валютном рынке нечего.

Как это отразится в платежном балансе:

1️⃣ «Вася» перевел рубли: возник отток капитала с одной стороны (обязательства банка нерезидента перед «Васей»), но у банка-нерезидента возник и актив в виде рублей на коррсчету российского банка (приток) – для платежного баланса это нейтральная операция.

2️⃣Банк-нерезидент продал рубли импортеру российской продукции и тот оплатил товар в российский банк: актив банка-нерезидента (рубли на коррсчету) обнулился на величину импорта.

У «Васи» валюта зарубежом, в России рубли и нет валюты. С экспортерами своя история – для них завести сюда валюту и вывести отсюда банально дорого (транзакционные издержки большие), потому заводится сюда и конвертируется в основном то, что нужно (на налоги, операционные расходы и т.п.).

Но есть ведь еще первичные и вторичные доходы на которые нужна валюта до $3 млрд в месяц (хотя часть из них это тоже рубли на счета типа «С» и фактические потоки оценить сложно). Есть еще валютный канал оттока капитала на зарубежные счета – население выводит по $0.8-1.5 млрд в месяц, компании выкупают активы ($1 млрд разрешенный) и прочее. Активы можно выкупать и за рубли и на оффшоре их уже конвертировать – это часть оттока. А дополнительно валюту можно взять только из внутренних накоплений: коррсчета российских банков в банках-нерезидентах сокращаются на $2-3 млрд в месяц не просто так, внутренние депозиты в валюте сокращаются на $3-4 млрд в месяц – не просто так. Это сокращение – это и есть отражение того самого дефицита валюты. Это все утрировано, но механику вполне понять можно.

Соответственно курс должен быть такой, чтобы стимулировать внутренних держателей валюты ее продавать ... но чем меньше кубышка (валютные депозиты сжимаются, доля валюты в M2X остается низкой) – тем больше премия в курсе здесь и сейчас.

Стабилизаторы:

✔️ Сам курс – рост курса сожмет доходы в валютном измерении (которые могут идти в отток и на импорт), а также рублевые сбережения в валютном измерении, правда здесь есть и проблема – рублевая составляющая М2Х растет быстро пока доля валюты в М2Х не растет, т.е. есть чему «утекать»;

✔️ Повышение ставок – сократит кредит и доходы экономики (как следствие импорт/отток), может ускорить конвертацию внутренних сбережений... но с приличными лагами во времени;

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}