Forwarded from Spydell_finance (Paul Spydell)

Государственный оборонный заказ оказывает ощутимую поддержку российской промышленности. Если оценивать первый квартал 2023 в сравнении с прошлым годом растущие отрасли точно соответствуют присутствию ВПК.

Самый сильный рост в производстве готовых металлических изделий, кроме машин и оборудования – плюс 23.5% г/г, сюда включается производство патрон и снарядов.

Производство прочих транспортных средств и оборудования – рост на 15.7% г/г, в этот сегмент включено производство бронетехники, хотя количество и объемы производства невозможно вычленить из статистики Росстата.

Производство компьютеров, электронных и оптических изделий – рост на 16.7%. В условиях суровых санкций на поставку электроники из недружественных стран, замещающее производство в России ограничено покрывает потребности по очень узкой номенклатуре (по оценкам на 5-7%), остальное из Китая или через серые поставки.

Производство электрического оборудования – плюс 8%. Также активно задействовано в ВПК.

Металлургическое производство вышло в плюс 2% из-за инфраструктурного и военного строительства преимущественно за государственное финансирование.

В плюсе одежда на 3.2% и изделия из кожи на 6.7%. В основном из-за производства снаряжения.

Растет производство нефтепродуктов – плюс 2.7% и пищевая промышленность – плюс 4.7%.

В таблице данные немного расходятся с последними данными от Росстата, т.к. не учитывают незначительный пересмотр за прошлые периоды. Но сравнение интересно тем, что за последний год в плюсе существенно меньшее количество отраслей, а рост в пределах точности счета. Например, производство металлических изделий, кроме машин и оборудования всего на 7.2% выросло за год.

Это означает, что эффект ВПК начал действовать лишь в последние 3-4 месяца, а воздействие на промышленность пока очень ограниченное, едва заметное. Это не 40-е года, когда промышленность росла в несколько раз. Структура, масштаб и емкость совсем другие.

В обвале пока производство лекарств, деревообработка, производство гражданских авто и станков, оборудования.

Самый сильный рост в производстве готовых металлических изделий, кроме машин и оборудования – плюс 23.5% г/г, сюда включается производство патрон и снарядов.

Производство прочих транспортных средств и оборудования – рост на 15.7% г/г, в этот сегмент включено производство бронетехники, хотя количество и объемы производства невозможно вычленить из статистики Росстата.

Производство компьютеров, электронных и оптических изделий – рост на 16.7%. В условиях суровых санкций на поставку электроники из недружественных стран, замещающее производство в России ограничено покрывает потребности по очень узкой номенклатуре (по оценкам на 5-7%), остальное из Китая или через серые поставки.

Производство электрического оборудования – плюс 8%. Также активно задействовано в ВПК.

Металлургическое производство вышло в плюс 2% из-за инфраструктурного и военного строительства преимущественно за государственное финансирование.

В плюсе одежда на 3.2% и изделия из кожи на 6.7%. В основном из-за производства снаряжения.

Растет производство нефтепродуктов – плюс 2.7% и пищевая промышленность – плюс 4.7%.

В таблице данные немного расходятся с последними данными от Росстата, т.к. не учитывают незначительный пересмотр за прошлые периоды. Но сравнение интересно тем, что за последний год в плюсе существенно меньшее количество отраслей, а рост в пределах точности счета. Например, производство металлических изделий, кроме машин и оборудования всего на 7.2% выросло за год.

Это означает, что эффект ВПК начал действовать лишь в последние 3-4 месяца, а воздействие на промышленность пока очень ограниченное, едва заметное. Это не 40-е года, когда промышленность росла в несколько раз. Структура, масштаб и емкость совсем другие.

В обвале пока производство лекарств, деревообработка, производство гражданских авто и станков, оборудования.

Интересная лекция Переслегина, посвященная Древнему Риму. Здесь интересен системный подход. Соотносятся внешние события и внутренние. Их сдвиг по времени. Объясняется причина кризиса. Рим на разных этапах. Общие черты противостояния. https://youtu.be/spxBEACSFQU

YouTube

ГРАЖДАНСКИЕ ВОЙНЫ В РИМЕ. Сергей Переслегин

Поддерживая нас на Patreon.com, вы будете получать доступ к нашим закрытым семинарским видео и многое другое. Наша страница: https://www.patreon.com/sociosoft

Презентации: https://disk.yandex.ru/d/cA5rnyn3DOkglg

Наш основной канал: https://www.youtube…

Презентации: https://disk.yandex.ru/d/cA5rnyn3DOkglg

Наш основной канал: https://www.youtube…

👍1

Forwarded from TruEcon

#США #экономика #ВВП #Кризис

ВВП США: американский потребитель ни на что не реагирует

США опубликовали отчет по ВВП за 1 квартал, зафиксировав достаточно скромный рост на 1.1% кв/кв (saar), относительно первого квартала 2022 года рост 1.6% г/г. Весь рост в общем-то обеспечен ростом потребления, вклад которого в прирост ВВП составил 2.6 п.п Несмотря на повышение ставок американцы себе в расходах пока не отказывают. Дефлятор ВВП подрос до 4% кв/кв (saar).

Инвестиции особого позитива не демонстрировали, хотя без учета запасов они все же дали небольшой положительный вклад в рост ВВП на уровне 0.3 п.п, но сократились запасы, изменение которых дало отрицательный вклад в прирост ВВП в размере -2.7 п.п. Госрасходы добавили 0.8 п.п. Фактически рост за счет потребления запасов, в целом это не так уж и плохо (хотя данные и вышли ниже ожиданий рынка), но в текущей ситуации это означает сохранение повышенного инфляционного фона - потребитель остается в хорошей форме и продолжает даже наращивать потребление, несмотря на потуги ФРС охладить ситуацию. А это означает в свою очередь, что монетарным властям, несмотря на активное повышение ставок, пока как-то значимо на тенденции повлиять на ситуацию не удалось. Дальше, учитывая нарастающие проблемы в финансовом секторе, ужесточать все страшнее и страшнее ... финансы уже трещат.

Отчет указывает на то, что у ФРС мало поводов останавливаться пока. В этом плане сценарий, когда финансы сломаются раньше, чем удастся как-то системно повлиять на потребителя и инфляцию, продолжает быть актуальным.

@truecon

ВВП США: американский потребитель ни на что не реагирует

США опубликовали отчет по ВВП за 1 квартал, зафиксировав достаточно скромный рост на 1.1% кв/кв (saar), относительно первого квартала 2022 года рост 1.6% г/г. Весь рост в общем-то обеспечен ростом потребления, вклад которого в прирост ВВП составил 2.6 п.п Несмотря на повышение ставок американцы себе в расходах пока не отказывают. Дефлятор ВВП подрос до 4% кв/кв (saar).

Инвестиции особого позитива не демонстрировали, хотя без учета запасов они все же дали небольшой положительный вклад в рост ВВП на уровне 0.3 п.п, но сократились запасы, изменение которых дало отрицательный вклад в прирост ВВП в размере -2.7 п.п. Госрасходы добавили 0.8 п.п. Фактически рост за счет потребления запасов, в целом это не так уж и плохо (хотя данные и вышли ниже ожиданий рынка), но в текущей ситуации это означает сохранение повышенного инфляционного фона - потребитель остается в хорошей форме и продолжает даже наращивать потребление, несмотря на потуги ФРС охладить ситуацию. А это означает в свою очередь, что монетарным властям, несмотря на активное повышение ставок, пока как-то значимо на тенденции повлиять на ситуацию не удалось. Дальше, учитывая нарастающие проблемы в финансовом секторе, ужесточать все страшнее и страшнее ... финансы уже трещат.

Отчет указывает на то, что у ФРС мало поводов останавливаться пока. В этом плане сценарий, когда финансы сломаются раньше, чем удастся как-то системно повлиять на потребителя и инфляцию, продолжает быть актуальным.

@truecon

{kind=link}

Forwarded from Dmitry Mir

YouTube

Астрологические прогнозы на военную операцию / СВО - астропрогноз

Астрологические прогнозы на военную операцию / СВО - астропрогноз.

Мои контакты для записи на консультацию и ознакомлением с услугами, переписки:

вайбер/телеграм: https://mnlp.cc/mini?domain=aleksandrrusskih&id=5

Группа ВК: https://vk.com/russkihastrolog…

Мои контакты для записи на консультацию и ознакомлением с услугами, переписки:

вайбер/телеграм: https://mnlp.cc/mini?domain=aleksandrrusskih&id=5

Группа ВК: https://vk.com/russkihastrolog…

Forwarded from Чайна-Таун

Китай представил первую собственную карту всей поверхности Марса

Данные для неё собирались с помощью космического аппарата «Тяньвэнь-1».

#новости

Чайна-Таун🇨🇳 | Чат для общения👥

Данные для неё собирались с помощью космического аппарата «Тяньвэнь-1».

#новости

Чайна-Таун🇨🇳 | Чат для общения👥

Forwarded from angry bonds (Дмитрий Адамидов)

А вот мне интересно (чисто с теоретической точки зрения) если все накупят страховок от дефолта и дефолт случается - эти страховки сработают?

По моему есть шанс что нет. Если все стоят в одну сторону кто в случае чего сможет это исполнить?

По моему есть шанс что нет. Если все стоят в одну сторону кто в случае чего сможет это исполнить?

Telegram

Инфляционный шок!

Страховка от дефолта США продолжает расти.

Однолетка ушла уже за 140 пунктов.

А 6-ти месячная и вовсе за 160.

Складывается впечатление что техдефолт является уже решенным событием.

@inflation_shock

Однолетка ушла уже за 140 пунктов.

А 6-ти месячная и вовсе за 160.

Складывается впечатление что техдефолт является уже решенным событием.

@inflation_shock

Forwarded from Чайна-Таун

Главный конструктор крупного китайского проекта по исследованию дальнего космоса У Яньхуа озвучил План Китая по освоению дальнего космоса:

— запуск зонда «Чанъэ-6» запланирован в 2024 году. Сбор проб образцов с обратной стороны Луны и доставка на Землю;

— запуск зонда «Тяньвэнь-2» запланирован в 2025 году для cбора образцов с околоземного астероида;

— запуск зонда «Чанъэ-7» запланирован в 2026 году для исследования ресурсов южного полюса Луны;

— запуск зонда «Чанъэ-8» запланирован в 2028 году. Он станет основой научно-исследовательской станции на Южном полюсе Луны вместе с «Чанъэ-7».

#новости

Чайна-Таун🇨🇳 | Чат для общения👥

— запуск зонда «Чанъэ-6» запланирован в 2024 году. Сбор проб образцов с обратной стороны Луны и доставка на Землю;

— запуск зонда «Тяньвэнь-2» запланирован в 2025 году для cбора образцов с околоземного астероида;

— запуск зонда «Чанъэ-7» запланирован в 2026 году для исследования ресурсов южного полюса Луны;

— запуск зонда «Чанъэ-8» запланирован в 2028 году. Он станет основой научно-исследовательской станции на Южном полюсе Луны вместе с «Чанъэ-7».

#новости

Чайна-Таун🇨🇳 | Чат для общения👥

Forwarded from TruEcon

#США #доллар #долг #ставки #экономика #Кризис

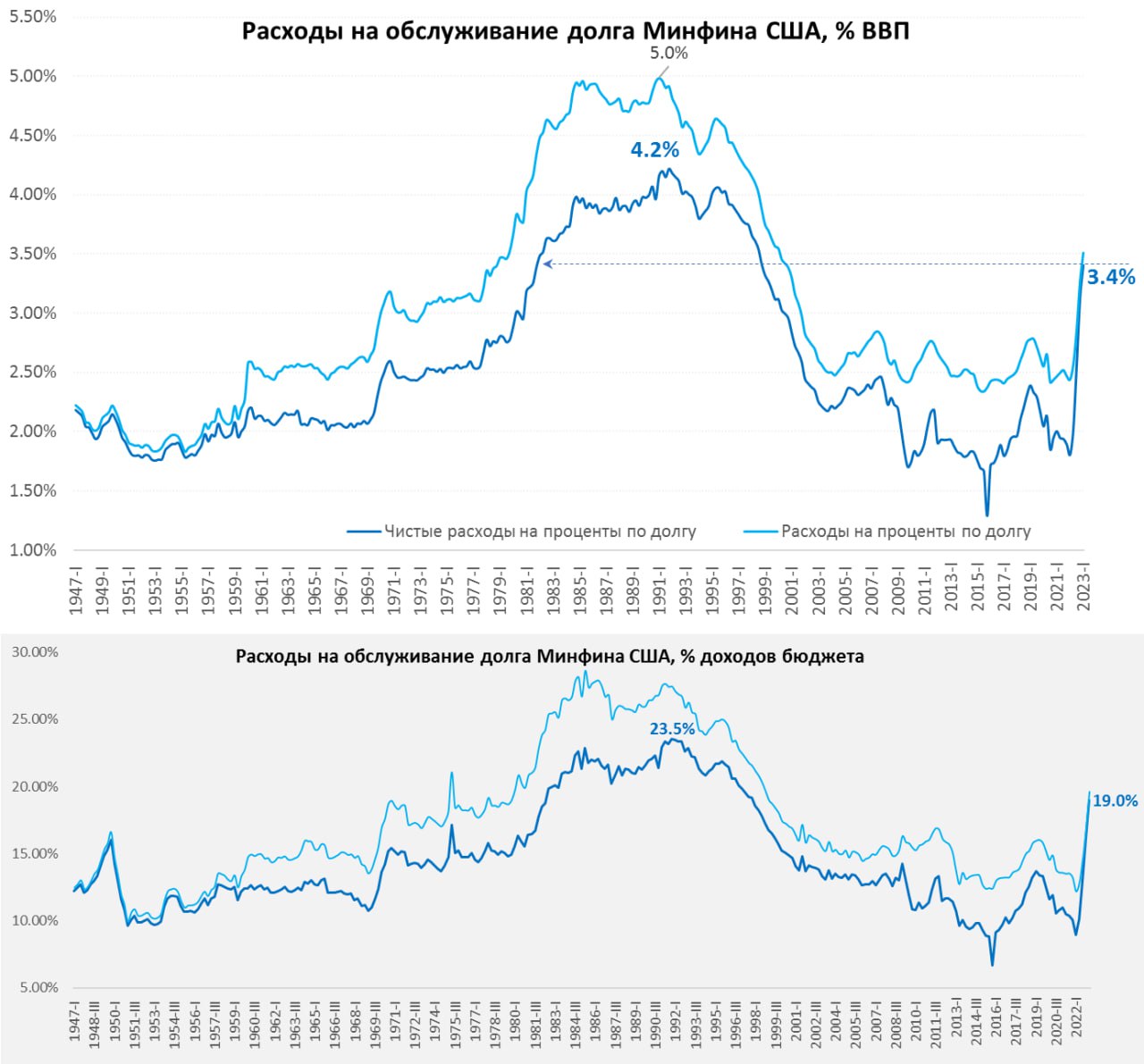

США: долги быстро дорожают

Бюро экономического анализа США подсчитало проценты по долгу Минфина США в 1 квартале (здесь стоит учитывать, что это не фактическая стоимость, а с поправкой на сезонность в годовом исчислении) и она выросла с $853 млрд до $928.9 млрд. в год, т.е. 3.5% ВВП. Чистые расходы по долгу, скорректированные на процентные доходы и дивиденды ФРС (в хорошие времена нулевых ставок они приносили около $100 млрд в год) выросли до $900 млрд, или 3.4% ВВП, за год эти расходы удвоились, т.к. а 1 квартале 2022 года было $446 млрд, или 1.8% ВВП. Учитывая, что ФРС сидит в убытках, которые уже дошли до $52.5 млрд и растут со скоростью около $2 млрд в неделю – дивиденды от нее будут не скоро.

На пиковых уровнях после повышения ставок в 1980-х годах расходы чистые проценты по госдолгу Минфина США достигали 4.2% ВВП, сейчас 3.4% ВВП и рост продолжится в ближайшие кварталы по мере рефинансирования долга по более высоким ставкам, потому чистые расходы >$1 трлн на проценты – это уже перспектива второй половины года, а рост пока идет даже быстрее, чем ожидалось. Относительно доходов федерального бюджета ситуация выглядит еще хуже – уровень чистых процентов по госдолгу приближается к 20% от всех доходов и максимумы 1980-х (23.5%) уже в общем-то совсем рядом. При этом, доходы падают, а проценты продолжают расти.

Динамика для Йеллен удручающая ... на входе в 1980-е долг федерального правительства США был чуть выше 30% ВВП, сейчас он 120% ВВП, так что чувствительность к изменению ставок кратно выше.

@truecon

США: долги быстро дорожают

Бюро экономического анализа США подсчитало проценты по долгу Минфина США в 1 квартале (здесь стоит учитывать, что это не фактическая стоимость, а с поправкой на сезонность в годовом исчислении) и она выросла с $853 млрд до $928.9 млрд. в год, т.е. 3.5% ВВП. Чистые расходы по долгу, скорректированные на процентные доходы и дивиденды ФРС (в хорошие времена нулевых ставок они приносили около $100 млрд в год) выросли до $900 млрд, или 3.4% ВВП, за год эти расходы удвоились, т.к. а 1 квартале 2022 года было $446 млрд, или 1.8% ВВП. Учитывая, что ФРС сидит в убытках, которые уже дошли до $52.5 млрд и растут со скоростью около $2 млрд в неделю – дивиденды от нее будут не скоро.

На пиковых уровнях после повышения ставок в 1980-х годах расходы чистые проценты по госдолгу Минфина США достигали 4.2% ВВП, сейчас 3.4% ВВП и рост продолжится в ближайшие кварталы по мере рефинансирования долга по более высоким ставкам, потому чистые расходы >$1 трлн на проценты – это уже перспектива второй половины года, а рост пока идет даже быстрее, чем ожидалось. Относительно доходов федерального бюджета ситуация выглядит еще хуже – уровень чистых процентов по госдолгу приближается к 20% от всех доходов и максимумы 1980-х (23.5%) уже в общем-то совсем рядом. При этом, доходы падают, а проценты продолжают расти.

Динамика для Йеллен удручающая ... на входе в 1980-е долг федерального правительства США был чуть выше 30% ВВП, сейчас он 120% ВВП, так что чувствительность к изменению ставок кратно выше.

@truecon

{kind=link}

Forwarded from Илон Маск | Физика | Астрономия

Снимок сделан камерой ZCam марсохода Perseverance, 27 мая 2021 года (96 sol). Обработка Kevin Gill.

Forwarded from Китайская угроза

Распечатать, повесить на стену и знать всех в лицо.

Члены Политбюро КПК и члены Государственного совета КНР.

https://www.csis.org/programs/freeman-chair-china-studies/chinese-leadership-chart

Члены Политбюро КПК и члены Государственного совета КНР.

https://www.csis.org/programs/freeman-chair-china-studies/chinese-leadership-chart

Forwarded from Китайская угроза

Сколько Китай тратит на свои вооруженные силы?

В марте 2023 года Китай объявил о ежегодном оборонном бюджете в размере 1,55 трлн юаней (224,8 млрд долларов), что означает номинальное увеличение на 7,2 процента по сравнению с бюджетом 2022 года.

В 2002 году Министерство обороны США сообщило, что фактические расходы Китая на оборону, возможно, в четыре раза превышали его официально объявленный бюджет.

Расходы Китая на оборону выросли в пять раз за последние два десятилетия, подскочив с 50 миллиардов долларов в 2001 году до 270 миллиардов долларов в 2021 году.

Несмотря на значительный рост за последние два десятилетия, военные расходы Китая бледнеют по сравнению с расходами Соединенных Штатов, которые потратили почти в три раза больше, чем Китай в 2021 году, и составили 767,8 миллиарда долларов.

С 2000 года доля расходов Китая на оборону в его ВВП колебалась на уровне или ниже 2 процентов. Для сравнения, с 2000 года военные расходы США составили в среднем около 3,9 процента ВВП.

https://chinapower.csis.org/military-spending/

В марте 2023 года Китай объявил о ежегодном оборонном бюджете в размере 1,55 трлн юаней (224,8 млрд долларов), что означает номинальное увеличение на 7,2 процента по сравнению с бюджетом 2022 года.

В 2002 году Министерство обороны США сообщило, что фактические расходы Китая на оборону, возможно, в четыре раза превышали его официально объявленный бюджет.

Расходы Китая на оборону выросли в пять раз за последние два десятилетия, подскочив с 50 миллиардов долларов в 2001 году до 270 миллиардов долларов в 2021 году.

Несмотря на значительный рост за последние два десятилетия, военные расходы Китая бледнеют по сравнению с расходами Соединенных Штатов, которые потратили почти в три раза больше, чем Китай в 2021 году, и составили 767,8 миллиарда долларов.

С 2000 года доля расходов Китая на оборону в его ВВП колебалась на уровне или ниже 2 процентов. Для сравнения, с 2000 года военные расходы США составили в среднем около 3,9 процента ВВП.

https://chinapower.csis.org/military-spending/

Forwarded from TruEcon

#Япония #ставки #инфляция #BOJ #JPY

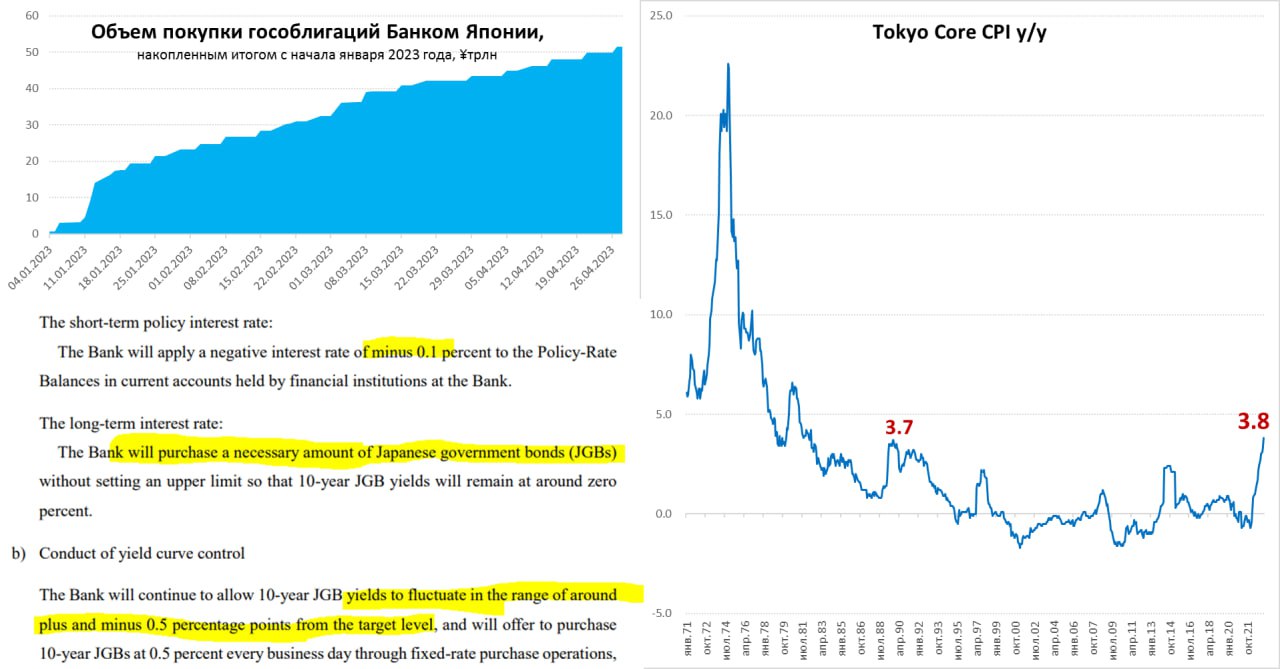

Банк Японии – боится шевельнуться 👀

Банк Японии провел первое заседание под руководством нового главы Кадзуо Уэды и, конечно, ничего не изменил, оставив ставки на уровне -0.1% и пообещав продолжать выкупать облигации, чтобы удерживать доходность 10-тилетних облигаций в пределах 0.5% годовых. ЦБ боится лишний раз шевельнуться, чтобы не спровоцировать усиление турбулентности.

Хотя ЦБ и выдал пространное заявление о проведении обзора своей ДКП в ближайшие полтора года, но это пока просто откладывание каких-либо решений в дальний ящик. С начала года BOJ купил гособлигаций на ¥51.5 трлн, или почти $0.4 трлн... для сравнения все налоговые поступления в бюджет менее ¥70 трлн.

Банк Японии делает вид, что верит в инфляцию 2% немного повысив прогнозы по инфляции на 2023 и 2024 годы, при этом, последние данные по инфляции в Токио говорят о ее ускорении, цены в апреле растут на 0.7% м/м и 3.5% г/г, а базовая инфляция 0.8% м/м и 3.8% г/г, т.е. почти вдвое выше цели в 2%. Но деваться ЦБ некуда... кроме как рассказывать сказки и пытаться как-то подруливать ситуацию в рамках узкого коридора возможностей, в который он сам себя загнал проводимой политикой.

Японцы, тем временем, бойко скупаются – розничные продажи растут на 0.6% м/м и 7.2% г/г.

@truecon

Банк Японии – боится шевельнуться 👀

Банк Японии провел первое заседание под руководством нового главы Кадзуо Уэды и, конечно, ничего не изменил, оставив ставки на уровне -0.1% и пообещав продолжать выкупать облигации, чтобы удерживать доходность 10-тилетних облигаций в пределах 0.5% годовых. ЦБ боится лишний раз шевельнуться, чтобы не спровоцировать усиление турбулентности.

Хотя ЦБ и выдал пространное заявление о проведении обзора своей ДКП в ближайшие полтора года, но это пока просто откладывание каких-либо решений в дальний ящик. С начала года BOJ купил гособлигаций на ¥51.5 трлн, или почти $0.4 трлн... для сравнения все налоговые поступления в бюджет менее ¥70 трлн.

Банк Японии делает вид, что верит в инфляцию 2% немного повысив прогнозы по инфляции на 2023 и 2024 годы, при этом, последние данные по инфляции в Токио говорят о ее ускорении, цены в апреле растут на 0.7% м/м и 3.5% г/г, а базовая инфляция 0.8% м/м и 3.8% г/г, т.е. почти вдвое выше цели в 2%. Но деваться ЦБ некуда... кроме как рассказывать сказки и пытаться как-то подруливать ситуацию в рамках узкого коридора возможностей, в который он сам себя загнал проводимой политикой.

Японцы, тем временем, бойко скупаются – розничные продажи растут на 0.6% м/м и 7.2% г/г.

@truecon

{kind=link}

Forwarded from Spydell_finance (Paul Spydell)

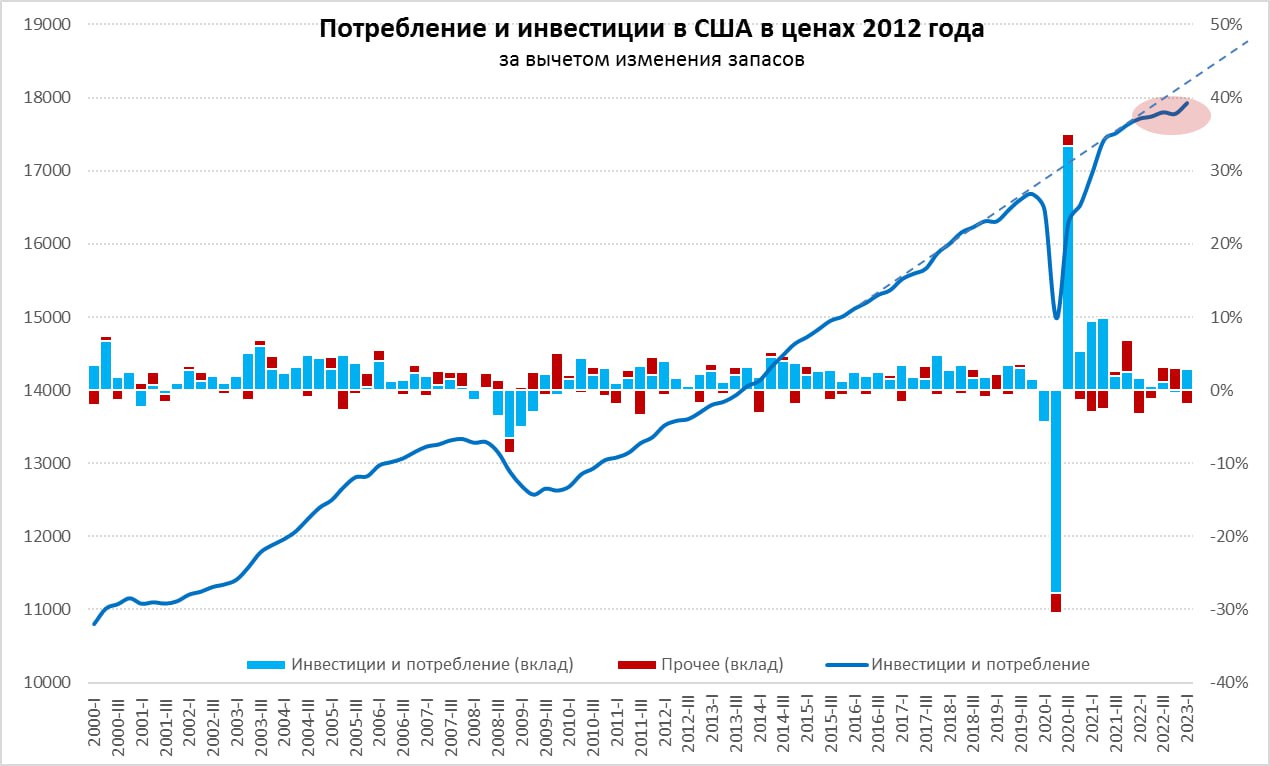

Экономика США выросла на 1.1% за квартал в годовом выражении, т.е. квартальный рост составляет 0.27%, но что обеспечило рост экономики?

Оказывается, что потребительская активность в 1 кв 2023 была самой сильной за два года, сформировав положительный вклад в ВВП на уровне 2.5 п.п.

Это расходится с оперативными данными по доходам и расходам домохозяйств, где наблюдается преимущественно стагнация на занятых рубежах.

Текущий вклад в 2.5 п.п – это много, сравнение с 2021 является некорректным, т.к. тогда было постковидное восстановление спроса с низкой базы и вертолетные деньги правительства США. С 2014 по 2019 на траектории потребительского бума вклад потребительских расходов составлял 1.8 п.п в ВВП.

Впервые с 4 кв 2021 начал расти спрос на товары – существенный вклад в 1.5 п.п, а услуги внесли 1 п.п в квартальный прирост ВВП.

Если потребительский спрос внес 2.5 п.п, а ВВП вырос на 1.1%, следовательно, прочие компоненты внесли негативный вклад в 1.4 п.п.

Чистый экспорт внес плюс 0.1 п.п (экспорт вырос сильнее, чем импорт) главным образом за счет восстановления экспорта на 0.54 п.п при негативном вкладе импорта на 0.43 п.п. В период с 3 кв 2020 по 1 кв 2022 импорт вносил негативный вклад в 2.9 п.п за счет высокоинтенсивного роста импорта на необеспеченные деньги от монетарного и фискального безумия. Сейчас торговлю нормализовали.

Существенный положительный вклад в 0.8 п.п вносит государственное потребление и инвестиции, причем уже три квартала подряд. Поддержку оказывает национальная оборона на 0.21 п.п (ВПК) и муниципалитеты на 0.31 п.п (инвестиции в инфраструктуру).

Негативный вклад в 2.3 п.п внесли инвестиции, где инвестиции бизнеса плюс 0.1 п.п, инвестиции в жилую недвижимость минус 0.2 п.п (с 2 по 4 кв 2022 было минус 1.2 п.п), а изменение запасов минус 2.3 п.п.

Таким образом, основной негативный вклад – это запасы. Снижение запасов вносит негативный вклад в ВВП, т.к означает, что потребление домохозяйствами, бизнесом и государства из запасов было больше, чем их восстановление через производство.

Оказывается, что потребительская активность в 1 кв 2023 была самой сильной за два года, сформировав положительный вклад в ВВП на уровне 2.5 п.п.

Это расходится с оперативными данными по доходам и расходам домохозяйств, где наблюдается преимущественно стагнация на занятых рубежах.

Текущий вклад в 2.5 п.п – это много, сравнение с 2021 является некорректным, т.к. тогда было постковидное восстановление спроса с низкой базы и вертолетные деньги правительства США. С 2014 по 2019 на траектории потребительского бума вклад потребительских расходов составлял 1.8 п.п в ВВП.

Впервые с 4 кв 2021 начал расти спрос на товары – существенный вклад в 1.5 п.п, а услуги внесли 1 п.п в квартальный прирост ВВП.

Если потребительский спрос внес 2.5 п.п, а ВВП вырос на 1.1%, следовательно, прочие компоненты внесли негативный вклад в 1.4 п.п.

Чистый экспорт внес плюс 0.1 п.п (экспорт вырос сильнее, чем импорт) главным образом за счет восстановления экспорта на 0.54 п.п при негативном вкладе импорта на 0.43 п.п. В период с 3 кв 2020 по 1 кв 2022 импорт вносил негативный вклад в 2.9 п.п за счет высокоинтенсивного роста импорта на необеспеченные деньги от монетарного и фискального безумия. Сейчас торговлю нормализовали.

Существенный положительный вклад в 0.8 п.п вносит государственное потребление и инвестиции, причем уже три квартала подряд. Поддержку оказывает национальная оборона на 0.21 п.п (ВПК) и муниципалитеты на 0.31 п.п (инвестиции в инфраструктуру).

Негативный вклад в 2.3 п.п внесли инвестиции, где инвестиции бизнеса плюс 0.1 п.п, инвестиции в жилую недвижимость минус 0.2 п.п (с 2 по 4 кв 2022 было минус 1.2 п.п), а изменение запасов минус 2.3 п.п.

Таким образом, основной негативный вклад – это запасы. Снижение запасов вносит негативный вклад в ВВП, т.к означает, что потребление домохозяйствами, бизнесом и государства из запасов было больше, чем их восстановление через производство.

Forwarded from ГЕОСТРАТЕГ (Андрей Школьников)

Границы и центр цивилизации

#геостратегия

Цивилизация живёт и сохраняет способность к восстановлению и возрождению пока сохраняется её культурное ядро, основа. Речь не идёт о неизменности географического положения, наоборот, переходящий центр добавляет гибкости и развивает внутреннюю конкуренцию. Вопрос стоит в самом существовании ядра. В конце XVIII века, по итогу революции, Франция перестала быть центром Западноевропейской протестантско-католической культуры, запустив секуляризацию смыслов своей идентичности, создав в общественном поле институт политической нации.

Сил и влияния для переформатирования всей цивилизации не оказалось, слишком грубые методы были использованы (завоевания Наполеона I), да произошло вторжение на территорию Восточноевропейской православной цивилизации. После военного поражения статус и влияние французской культуры оказались подорваны. Можно долго спорить, был ли данный вектор развития естественным или стал результатом воздействия сетевых сообществ, Британии, зарождающихся «молодых денег» (богатейшие в настоящее время иудаизированные семьи / кланы), но это не так и важно. Последние столетия Западноевропейская цивилизация не имела признанного культурного центра, и даже на пике могущества сохраняла эту уязвимость.

Культура морской державы / империи Британии, а после и США естественным путем не смогли стать ядром, воспринимаясь чуждыми второстепенными, неэстетичными. Первенство они завоевывали за счет политического, экономического и военного доминирования, насилия над конкурентами. Собственно, Атлантическая цивилизация и появилась в процессе этого уничтожения. Как начало гибели СССР было заложено в процессе реформ Н.С. Хрущева, так и разрушение Западноевропейской цивилизации нашло исток в результате отказа Франции от христианства и неспособности других стран континента захватить культурное лидерство.

Вместо наведения порядка внутри Европы, возвращения исконных территорий Ойкумены – Северной Африки, включая Египет, п-ва Малая Азия, Сирии и Палестины, европейские страны ринулись брать под контроль дальние территории, превращая их в колонии и грабя. Исторические территории необходимо было возвращать, наводить там порядок и христианизировать, благо демография, всестороннее превосходство и сохраняющееся тогда местное христианское население и традиции позволяли решить эту задачу за два-три поколения.

Французская революция привела к изменению в самоидентификации, политические нации стали более значимы чем религия. Свою роль сыграло нежелание усиления Россию, для чего сохраняли Османскую империю. Падение последней на 1-1,5 столетия раньше полностью изменило бы судьбы мира. Увлечение внешней экспансией без наведения порядка внутри – распространенная ошибка роста.

Исходя из текущего знания, сдвинув построение колониальных империй на несколько десятилетий, при существовавшей тогда низкой связанности, изолированности и отставании даже сильнейших неевропейских государств, Европа ничего не теряла. Технологическое превосходство было высоким, а национальная борьба колоний стала следствием не естественных процессов эволюции и развития, а побочным следствием прогрессорства завоевателей. Воспитание надсмотрщиков из числа местных, которые со временем стали новой антиколониальной элитой, стали палкой о двух концах.

Если бы религиозная идентичность на несколько поколений сохранила значимость для Европы, север Африки и Ближний Восток остались бы частью макрорегиона Европа, а вдоль границ было бы множество промежуточных «варварских», но перенявших много европейских черт территорий, много более близких культурно и безопасных.

И, да, присоединение и интеграция земель Ближнего круга в 2024-2027 гг. (границы Русского мира) перенос столицы из Москвы на юг Сибири в 30х годах и очищение внутренней среды от вредных воздействий (ядро), важнейшие стратегические задачи для сохранения Русского мира…

#геостратегия

Цивилизация живёт и сохраняет способность к восстановлению и возрождению пока сохраняется её культурное ядро, основа. Речь не идёт о неизменности географического положения, наоборот, переходящий центр добавляет гибкости и развивает внутреннюю конкуренцию. Вопрос стоит в самом существовании ядра. В конце XVIII века, по итогу революции, Франция перестала быть центром Западноевропейской протестантско-католической культуры, запустив секуляризацию смыслов своей идентичности, создав в общественном поле институт политической нации.

Сил и влияния для переформатирования всей цивилизации не оказалось, слишком грубые методы были использованы (завоевания Наполеона I), да произошло вторжение на территорию Восточноевропейской православной цивилизации. После военного поражения статус и влияние французской культуры оказались подорваны. Можно долго спорить, был ли данный вектор развития естественным или стал результатом воздействия сетевых сообществ, Британии, зарождающихся «молодых денег» (богатейшие в настоящее время иудаизированные семьи / кланы), но это не так и важно. Последние столетия Западноевропейская цивилизация не имела признанного культурного центра, и даже на пике могущества сохраняла эту уязвимость.

Культура морской державы / империи Британии, а после и США естественным путем не смогли стать ядром, воспринимаясь чуждыми второстепенными, неэстетичными. Первенство они завоевывали за счет политического, экономического и военного доминирования, насилия над конкурентами. Собственно, Атлантическая цивилизация и появилась в процессе этого уничтожения. Как начало гибели СССР было заложено в процессе реформ Н.С. Хрущева, так и разрушение Западноевропейской цивилизации нашло исток в результате отказа Франции от христианства и неспособности других стран континента захватить культурное лидерство.

Вместо наведения порядка внутри Европы, возвращения исконных территорий Ойкумены – Северной Африки, включая Египет, п-ва Малая Азия, Сирии и Палестины, европейские страны ринулись брать под контроль дальние территории, превращая их в колонии и грабя. Исторические территории необходимо было возвращать, наводить там порядок и христианизировать, благо демография, всестороннее превосходство и сохраняющееся тогда местное христианское население и традиции позволяли решить эту задачу за два-три поколения.

Французская революция привела к изменению в самоидентификации, политические нации стали более значимы чем религия. Свою роль сыграло нежелание усиления Россию, для чего сохраняли Османскую империю. Падение последней на 1-1,5 столетия раньше полностью изменило бы судьбы мира. Увлечение внешней экспансией без наведения порядка внутри – распространенная ошибка роста.

Исходя из текущего знания, сдвинув построение колониальных империй на несколько десятилетий, при существовавшей тогда низкой связанности, изолированности и отставании даже сильнейших неевропейских государств, Европа ничего не теряла. Технологическое превосходство было высоким, а национальная борьба колоний стала следствием не естественных процессов эволюции и развития, а побочным следствием прогрессорства завоевателей. Воспитание надсмотрщиков из числа местных, которые со временем стали новой антиколониальной элитой, стали палкой о двух концах.

Если бы религиозная идентичность на несколько поколений сохранила значимость для Европы, север Африки и Ближний Восток остались бы частью макрорегиона Европа, а вдоль границ было бы множество промежуточных «варварских», но перенявших много европейских черт территорий, много более близких культурно и безопасных.

И, да, присоединение и интеграция земель Ближнего круга в 2024-2027 гг. (границы Русского мира) перенос столицы из Москвы на юг Сибири в 30х годах и очищение внутренней среды от вредных воздействий (ядро), важнейшие стратегические задачи для сохранения Русского мира…