Forwarded from Spydell_finance (Paul Spydell)

Российская промышленность демонстрирует чудеса устойчивости с наиболее быстрым преодолением кризисных процессов в современной истории, а в первом полугодии был зафиксирован лучший результат, чем когда-либо для сопоставимого времени.

Но не все так однозначно. Во-первых, добыча, электроэнергетика и коммунальные услуги снижаются, а стабилизирует ситуацию обработка, а-во-вторых, в обработке рост крайне фрагментирован.

В таблице представлено сравнение 1П 2023 относительно первого полугодия для указанных годов. Наиболее репрезентативным сравнение будет с 2021, т.к. в первом полугодии 2022 с января по февраль сохранялась устойчивость, далее сильный нырок вниз до июня и зашумленность данных не позволит сделать адекватные выводы. Брать отдельно 2 кв 2023 или июнь также не имеет смысла из-за высокой волатильности.

В фазе активного расширения:

• Производство компьютеров, электронных и оптических изделий в 1П 2023 в сравнении с 1П 2021 здесь и далее – невероятный рост на 39.4%

• Производство готовых металлических изделий, кроме машин и оборудования (включает стрелковое оружие, ракеты и боеприпасы, но не технику) – рост на 33%

• Производство прочих транспортных средств и оборудования (включает бронетехнику) – рост на 20.8%

• Производство электрического оборудования (включает промежуточную продукцию, используемую в ракетах, в авиации и бронетехнике) – рост на 17.1%

• Производство лекарственных средств и материалов – плюс 15.8%, но существенное снижение к 2022 на 7.4%.

Наиболее емкие сектора, как металлургия и нефтепереработка плюс 4-5% - это успех в контексте ситуации.

А что снижается? Производство авто самое пострадавшее – обвал на 46% в 1П 2023 относительно 1П 2021, несмотря на восстановление с декабря 2022. Деревообработка минус 14%, производство табачных изделий минус 11%, текстильное производство минус 7% и в пределах минус 1% химия и производство бумаги и изделий.

Как видно, наукоемкий сегмент растет на десятки процентов, но практически полностью за счет гособоронзаказа.

Но не все так однозначно. Во-первых, добыча, электроэнергетика и коммунальные услуги снижаются, а стабилизирует ситуацию обработка, а-во-вторых, в обработке рост крайне фрагментирован.

В таблице представлено сравнение 1П 2023 относительно первого полугодия для указанных годов. Наиболее репрезентативным сравнение будет с 2021, т.к. в первом полугодии 2022 с января по февраль сохранялась устойчивость, далее сильный нырок вниз до июня и зашумленность данных не позволит сделать адекватные выводы. Брать отдельно 2 кв 2023 или июнь также не имеет смысла из-за высокой волатильности.

В фазе активного расширения:

• Производство компьютеров, электронных и оптических изделий в 1П 2023 в сравнении с 1П 2021 здесь и далее – невероятный рост на 39.4%

• Производство готовых металлических изделий, кроме машин и оборудования (включает стрелковое оружие, ракеты и боеприпасы, но не технику) – рост на 33%

• Производство прочих транспортных средств и оборудования (включает бронетехнику) – рост на 20.8%

• Производство электрического оборудования (включает промежуточную продукцию, используемую в ракетах, в авиации и бронетехнике) – рост на 17.1%

• Производство лекарственных средств и материалов – плюс 15.8%, но существенное снижение к 2022 на 7.4%.

Наиболее емкие сектора, как металлургия и нефтепереработка плюс 4-5% - это успех в контексте ситуации.

А что снижается? Производство авто самое пострадавшее – обвал на 46% в 1П 2023 относительно 1П 2021, несмотря на восстановление с декабря 2022. Деревообработка минус 14%, производство табачных изделий минус 11%, текстильное производство минус 7% и в пределах минус 1% химия и производство бумаги и изделий.

Как видно, наукоемкий сегмент растет на десятки процентов, но практически полностью за счет гособоронзаказа.

Forwarded from НЕБАФФЕТТ

Глобалтрак +99.88%.

Владелец компании объяснил взлет акций компании тем, что инвесторы перепутали Глобалтрак с Глобалтранс, которая вчера объявила о «переезде» в Абу-Даби.

Да да конечно, а то что Мосбиржа три раза повышала планку — тоже перепутали? 😁

Владелец компании объяснил взлет акций компании тем, что инвесторы перепутали Глобалтрак с Глобалтранс, которая вчера объявила о «переезде» в Абу-Даби.

Да да конечно, а то что Мосбиржа три раза повышала планку — тоже перепутали? 😁

❤1🔥1

Forwarded from Spydell_finance (Paul Spydell)

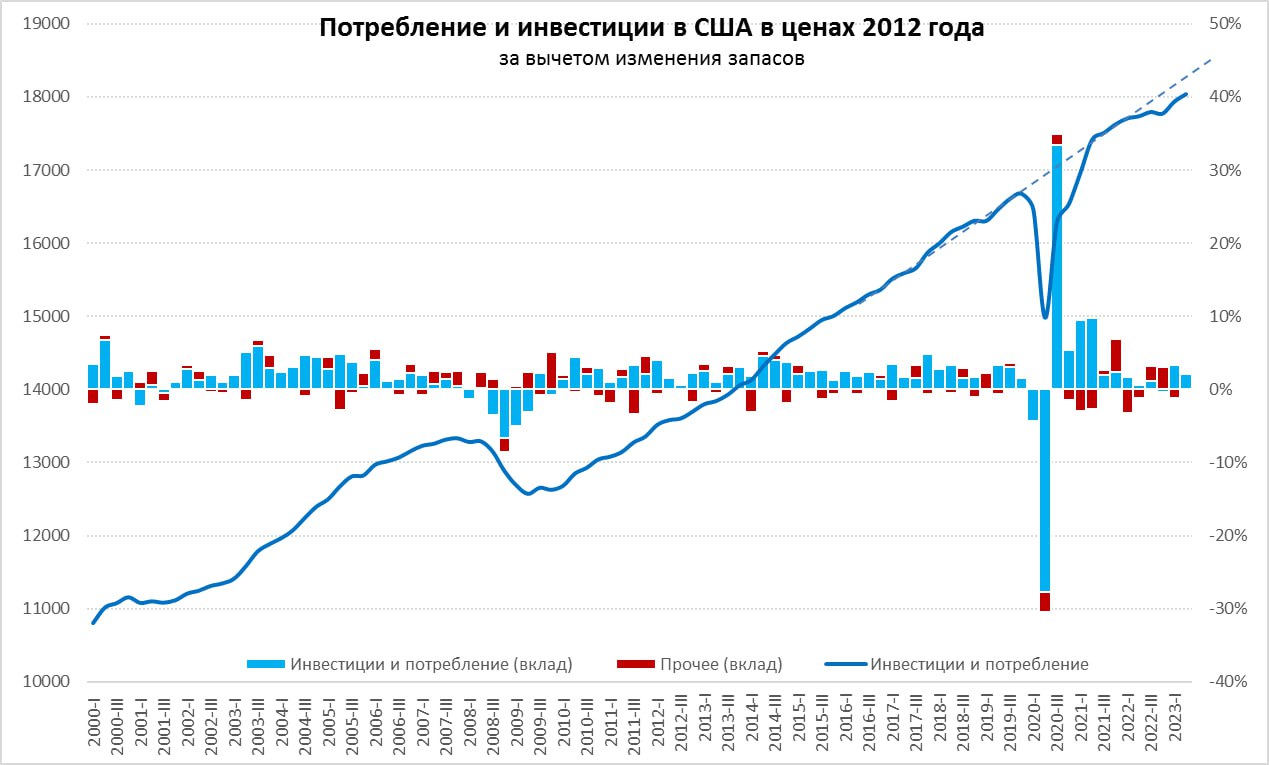

ВВП США вырос на 2.4% кв/кв по методологии SAAR (сезонно-сглаженная тенденция в годовом выражении), с января 2022 среднеквартальный прирост составляет 1.3% Из чего складывается эти 2.4% роста ВВП США во 2 кв 2023?

▪️Потребление домашних хозяйств внесло вклад в прирост ВВП на 1.12 п.п SAAR. Здесь и далее будут указываться не прирост отдельных компонентов, а вклад в формирование квартальной динамики ВВП в годовом выражении, выраженный в процентных пунктах.

С января 2022 по июнь 2023 (инфляционный кризис, ужесточение ДКП) среднеквартальный вклад потребительского сектора составлял 1.41 п.п в прирост ВВП, что немного ниже периода 3 кв 2014 - 4 кв 2019 (1.78 п.п) в условиях активного расширения потребительского сектора в те годы. Аномалии 2020-2021 не беру в расчет.

В структуре прироста потребительского спроса во 2 кв 2023 (1.12 п.п) на товары приходится 0.16, а на услуги 0.95 п.п, а с января 2022 товары внесли 0.13, а услуги 1.28 п.п в структуре прироста ВВП, т.е. основным драйвером роста являются услуги.

▪️Инвестиции сформировали 0.97 п.п во 2 кв 2023, с января 2022 снижались на 0.69 п.п, а в 2014-2019 обеспечивали 0.58 п.п.

Инвестиции в основной капитал обеспечили вклад 0.83 п.п во 2 кв 2023, с января 2022 – минус 0.11 п.п, в 2014-2019 был положительный вклад в 0.58 п.п.

Изменение запасов – положительный вклад в 0.14 п.п, при этом с января 2022 запасы отнимали от ВВП в среднем по 0.58 п.п SAAR, т.е. производство было ниже потребления и проедали товарно-материальные запасы.

▪️Чистый экспорт стал деградировать с негативным вкладом в 0.12 п.п, тогда как с января 2022 положительный вклад в ВВП в среднем 0.3 п.п кв/кв, а с 2014 по 2019 было минус 0.22 п.п.

▪️Госпотребление и инвестиции обеспечило прирост на 0.45 п.п во 2 кв 2023, с января 2022 в среднем по 0.32 п.п, а с 2014 по 2019 – плюс 0.34 п.п (достаточно ровно).

ВПК так и не ожил в США, с января 2022 в среднем положительный вклад в 0.03 п.п в ВВП, а с 2014 по 2019 было 0.09 п.п.

▪️Потребление домашних хозяйств внесло вклад в прирост ВВП на 1.12 п.п SAAR. Здесь и далее будут указываться не прирост отдельных компонентов, а вклад в формирование квартальной динамики ВВП в годовом выражении, выраженный в процентных пунктах.

С января 2022 по июнь 2023 (инфляционный кризис, ужесточение ДКП) среднеквартальный вклад потребительского сектора составлял 1.41 п.п в прирост ВВП, что немного ниже периода 3 кв 2014 - 4 кв 2019 (1.78 п.п) в условиях активного расширения потребительского сектора в те годы. Аномалии 2020-2021 не беру в расчет.

В структуре прироста потребительского спроса во 2 кв 2023 (1.12 п.п) на товары приходится 0.16, а на услуги 0.95 п.п, а с января 2022 товары внесли 0.13, а услуги 1.28 п.п в структуре прироста ВВП, т.е. основным драйвером роста являются услуги.

▪️Инвестиции сформировали 0.97 п.п во 2 кв 2023, с января 2022 снижались на 0.69 п.п, а в 2014-2019 обеспечивали 0.58 п.п.

Инвестиции в основной капитал обеспечили вклад 0.83 п.п во 2 кв 2023, с января 2022 – минус 0.11 п.п, в 2014-2019 был положительный вклад в 0.58 п.п.

Изменение запасов – положительный вклад в 0.14 п.п, при этом с января 2022 запасы отнимали от ВВП в среднем по 0.58 п.п SAAR, т.е. производство было ниже потребления и проедали товарно-материальные запасы.

▪️Чистый экспорт стал деградировать с негативным вкладом в 0.12 п.п, тогда как с января 2022 положительный вклад в ВВП в среднем 0.3 п.п кв/кв, а с 2014 по 2019 было минус 0.22 п.п.

▪️Госпотребление и инвестиции обеспечило прирост на 0.45 п.п во 2 кв 2023, с января 2022 в среднем по 0.32 п.п, а с 2014 по 2019 – плюс 0.34 п.п (достаточно ровно).

ВПК так и не ожил в США, с января 2022 в среднем положительный вклад в 0.03 п.п в ВВП, а с 2014 по 2019 было 0.09 п.п.

Forwarded from Spydell_finance (Paul Spydell)

В чем причина роста ВВП США? С декабря 2019 по июнь 2023 накопленный рост ВВП США составил 6.2%, т.е. среднеквартальный прирост был 0.43% с учетом разгрома экономики в середине 2020.

По официальным данным экономика США не только преодолела последствия COVID кризиса, но и практически вышла на трендовый рост 2010-2019, который составлял 0.54% в среднем за квартал.

С января 2022 темпы роста упали до 0.33% за квартал или 1.3% кв/кв в годовом выражении, но в контексте обстоятельств (сильнейший инфляционный кризис за 40 лет и невероятные темпы ужесточения ДКП ФРС) рост выглядит внушительным.

Однако, с декабря 2019 по июнь 2023 при декомпозиции компонентов прироста ВВП США окажется, что потребительский сектор внес доминирующее влияние – из 6.2% роста экономики США потребительский сектор внес 6.25%, т.е все прочие компоненты сработали по нулям (формально символический минус).

Что касается потребительского сектора, с декабря 2019 накопленный рост составил 9%, где потребление товаров выросло на рекордные 17.3%, а спрос на услуги вырос на 5.4%. Соответственно, товары внесли 4.1 п.п в общий рост ВВП США на 6.2% с 4 кв 2019, а услуги внесли 2.1 п.п.

Потребление товаров не растет с 2 кв 2021 (уже как два года), а основным драйвером роста потребительского сектора являются услуги, которые компенсируют отставание от массированного разгрома в эпоху COVID локдаунов.

Потребительский сектор в США с 2014 по 2019 имел долю в ВВП около 68.7%, а с января 2022 в среднем 70.7%, т.е. прирост на 2 п.п – это очень существенное изменение за столь короткий период времени.

С начала 2022 инвестиции последовательно снижаются и упали к уровню 2019 в реальном выражении, и бизнес ведет достаточно консервативную инвестиционную и промышленную политику, что сказывается на «выжигании» запасов.

Торговый баланс ужасный (слабый экспорт при значительном импорте), но лучше, чем в 1 кв 2022, хотя стабилизация с начала 2023 прекратилась.

Госинвестиции растут, но без фанатизма.

Причина роста ВВП с 2019 – потребительский сектор.

По официальным данным экономика США не только преодолела последствия COVID кризиса, но и практически вышла на трендовый рост 2010-2019, который составлял 0.54% в среднем за квартал.

С января 2022 темпы роста упали до 0.33% за квартал или 1.3% кв/кв в годовом выражении, но в контексте обстоятельств (сильнейший инфляционный кризис за 40 лет и невероятные темпы ужесточения ДКП ФРС) рост выглядит внушительным.

Однако, с декабря 2019 по июнь 2023 при декомпозиции компонентов прироста ВВП США окажется, что потребительский сектор внес доминирующее влияние – из 6.2% роста экономики США потребительский сектор внес 6.25%, т.е все прочие компоненты сработали по нулям (формально символический минус).

Что касается потребительского сектора, с декабря 2019 накопленный рост составил 9%, где потребление товаров выросло на рекордные 17.3%, а спрос на услуги вырос на 5.4%. Соответственно, товары внесли 4.1 п.п в общий рост ВВП США на 6.2% с 4 кв 2019, а услуги внесли 2.1 п.п.

Потребление товаров не растет с 2 кв 2021 (уже как два года), а основным драйвером роста потребительского сектора являются услуги, которые компенсируют отставание от массированного разгрома в эпоху COVID локдаунов.

Потребительский сектор в США с 2014 по 2019 имел долю в ВВП около 68.7%, а с января 2022 в среднем 70.7%, т.е. прирост на 2 п.п – это очень существенное изменение за столь короткий период времени.

С начала 2022 инвестиции последовательно снижаются и упали к уровню 2019 в реальном выражении, и бизнес ведет достаточно консервативную инвестиционную и промышленную политику, что сказывается на «выжигании» запасов.

Торговый баланс ужасный (слабый экспорт при значительном импорте), но лучше, чем в 1 кв 2022, хотя стабилизация с начала 2023 прекратилась.

Госинвестиции растут, но без фанатизма.

Причина роста ВВП с 2019 – потребительский сектор.

Forwarded from Spydell_finance (Paul Spydell)

В чем причина роста ВВП США? С декабря 2019 по июнь 2023 накопленный рост ВВП США составил 6.2%, т.е. среднеквартальный прирост был 0.43% с учетом разгрома экономики в середине 2020.

По официальным данным экономика США не только преодолела последствия COVID кризиса, но и практически вышла на трендовый рост 2010-2019, который составлял 0.54% в среднем за квартал.

С января 2022 темпы роста упали до 0.33% за квартал или 1.3% кв/кв в годовом выражении, но в контексте обстоятельств (сильнейший инфляционный кризис за 40 лет и невероятные темпы ужесточения ДКП ФРС) рост выглядит внушительным.

Однако, с декабря 2019 по июнь 2023 при декомпозиции компонентов прироста ВВП США окажется, что потребительский сектор внес доминирующее влияние – из 6.2% роста экономики США потребительский сектор внес 6.25%, т.е все прочие компоненты сработали по нулям (формально символический минус).

Что касается потребительского сектора, с декабря 2019 накопленный рост составил 9%, где потребление товаров выросло на рекордные 17.3%, а спрос на услуги вырос на 5.4%. Соответственно, товары внесли 4.1 п.п в общий рост ВВП США на 6.2% с 4 кв 2019, а услуги внесли 2.1 п.п.

Потребление товаров не растет с 2 кв 2021 (уже как два года), а основным драйвером роста потребительского сектора являются услуги, которые компенсируют отставание от массированного разгрома в эпоху COVID локдаунов.

Потребительский сектор в США с 2014 по 2019 имел долю в ВВП около 68.7%, а с января 2022 в среднем 70.7%, т.е. прирост на 2 п.п – это очень существенное изменение за столь короткий период времени.

С начала 2022 инвестиции последовательно снижаются и упали к уровню 2019 в реальном выражении, и бизнес ведет достаточно консервативную инвестиционную и промышленную политику, что сказывается на «выжигании» запасов.

Торговый баланс ужасный (слабый экспорт при значительном импорте), но лучше, чем в 1 кв 2022, хотя стабилизация с начала 2023 прекратилась.

Госинвестиции растут, но без фанатизма.

Причина роста ВВП с 2019 – потребительский сектор.

По официальным данным экономика США не только преодолела последствия COVID кризиса, но и практически вышла на трендовый рост 2010-2019, который составлял 0.54% в среднем за квартал.

С января 2022 темпы роста упали до 0.33% за квартал или 1.3% кв/кв в годовом выражении, но в контексте обстоятельств (сильнейший инфляционный кризис за 40 лет и невероятные темпы ужесточения ДКП ФРС) рост выглядит внушительным.

Однако, с декабря 2019 по июнь 2023 при декомпозиции компонентов прироста ВВП США окажется, что потребительский сектор внес доминирующее влияние – из 6.2% роста экономики США потребительский сектор внес 6.25%, т.е все прочие компоненты сработали по нулям (формально символический минус).

Что касается потребительского сектора, с декабря 2019 накопленный рост составил 9%, где потребление товаров выросло на рекордные 17.3%, а спрос на услуги вырос на 5.4%. Соответственно, товары внесли 4.1 п.п в общий рост ВВП США на 6.2% с 4 кв 2019, а услуги внесли 2.1 п.п.

Потребление товаров не растет с 2 кв 2021 (уже как два года), а основным драйвером роста потребительского сектора являются услуги, которые компенсируют отставание от массированного разгрома в эпоху COVID локдаунов.

Потребительский сектор в США с 2014 по 2019 имел долю в ВВП около 68.7%, а с января 2022 в среднем 70.7%, т.е. прирост на 2 п.п – это очень существенное изменение за столь короткий период времени.

С начала 2022 инвестиции последовательно снижаются и упали к уровню 2019 в реальном выражении, и бизнес ведет достаточно консервативную инвестиционную и промышленную политику, что сказывается на «выжигании» запасов.

Торговый баланс ужасный (слабый экспорт при значительном импорте), но лучше, чем в 1 кв 2022, хотя стабилизация с начала 2023 прекратилась.

Госинвестиции растут, но без фанатизма.

Причина роста ВВП с 2019 – потребительский сектор.

Forwarded from Я тут рядом стоял

Попытаемся разобраться с психологией китайской стороны. Я ни разу не специалист по Китаю, но базовое отличие европейского модерного рацио от традиционалистской культуры вполне представляю. Фактически с эпохи Возрождения европейский разум можно охарактеризовать как стремление к цели с сегментированием промежуточных этапов. В этом контексте традиционалистская модель характеризуется известным выражением "цель ничто, движение всё".

Теперь давайте всё это рассмотрим в пространстве и времени. Модерное мышление весь этот проект (подготовка к приезду высокого гостя) видит как вектор: есть начальная точка отсчёта (когда стало известно о визите), есть сегментирование вектора на отдельные участки (подготовительные мероприятия, совещания, прогоны, репетиции), и есть конечный этап, жирная точка на векторе( само мероприятие), после которого начинается новый вектор.

Традиционалистское наполнение не векторное. Оно циклическое. Конечной цели нет. И, как это ни парадоксально, высшая цель(визит руководителя), не сильно отличается от ночных прогонов, когда подсчитывают, на каком музыкальном такте нога руководителя коснётся ступени. Потому что и этап подготовки и сам визит это песнь о величии Нефритового Императора, и они явления одного порядка.

Второй вариант менее философский. Традиционалистское общество буквально обвешано формальными знаками иерархии. Здесь каждый сверчок знает свой шесток. Иерархические знаки отличия обставляют все шаги высшей страты всё большими формальными символами отличия от простых смертных.

И третий вариант я вижу как какой то киберпанк. Все эти ненужные с точки зрения западного человека многократные иерархические бдения это навязывание дискурса прямо по Фуко: да смысла особого нет, но вы будете это делать, потому что этого хотим мы. Если это вам кажется бессмысленным, это ваши проблемы. Но вы будете делать то, что МЫ вам скажем. А вы будете исполнять.

А может всё таки прав китайский дипломат и всё высказанное мною выше это шёпот падающих листьев? Может, всё объясняется просто и рационально?

А вы как думаете, друзья, какой вариант ближе к истине? Если ни один, то комментарии приветствуются, дайте свой вариант.

Теперь давайте всё это рассмотрим в пространстве и времени. Модерное мышление весь этот проект (подготовка к приезду высокого гостя) видит как вектор: есть начальная точка отсчёта (когда стало известно о визите), есть сегментирование вектора на отдельные участки (подготовительные мероприятия, совещания, прогоны, репетиции), и есть конечный этап, жирная точка на векторе( само мероприятие), после которого начинается новый вектор.

Традиционалистское наполнение не векторное. Оно циклическое. Конечной цели нет. И, как это ни парадоксально, высшая цель(визит руководителя), не сильно отличается от ночных прогонов, когда подсчитывают, на каком музыкальном такте нога руководителя коснётся ступени. Потому что и этап подготовки и сам визит это песнь о величии Нефритового Императора, и они явления одного порядка.

Второй вариант менее философский. Традиционалистское общество буквально обвешано формальными знаками иерархии. Здесь каждый сверчок знает свой шесток. Иерархические знаки отличия обставляют все шаги высшей страты всё большими формальными символами отличия от простых смертных.

И третий вариант я вижу как какой то киберпанк. Все эти ненужные с точки зрения западного человека многократные иерархические бдения это навязывание дискурса прямо по Фуко: да смысла особого нет, но вы будете это делать, потому что этого хотим мы. Если это вам кажется бессмысленным, это ваши проблемы. Но вы будете делать то, что МЫ вам скажем. А вы будете исполнять.

А может всё таки прав китайский дипломат и всё высказанное мною выше это шёпот падающих листьев? Может, всё объясняется просто и рационально?

А вы как думаете, друзья, какой вариант ближе к истине? Если ни один, то комментарии приветствуются, дайте свой вариант.

Telegram

Я тут рядом стоял

Хороший пример контакта представителей двух разных цивилизаций. Сейчас на вскидку я вижу два смысловых слоя. 1. Для китайцев. Расшифровать его только сложно. 2. Для европейцев. Рационализированный.

По второму вообще всё просто. В конце рассказа "доверительное"…

По второму вообще всё просто. В конце рассказа "доверительное"…

👍1

Forwarded from Китайская угроза

Бывший белорусский дипломат Павел Слюнкин о работе с Цинь Ганом

Много слухов о внезапном исчезновении министра иностранных дел Китая Цинь Гана. Конечно, я не знаю, где он и что с ним происходит. Вместо этого я поделюсь своими впечатлениями от нашей встречи и совместной работе в 2015 году.

Цинь тогда возглавлял протокольный отдел МИД и приехал в Беларусь в составе делегации во главе с Си Цзиньпином.

Китайский протокол — это огромная машина, в которой работают сотни дипломатов. Весь протокольный отдел Беларуси тогда состоял из 11 человек. Это причина, по которой молодой диломат, такой как я, имел возможность работать с Цинь Ган и другими VIP-персонами Китая.

Подготовка к визиту Си началась за несколько месяцев до его приезда в Минск. Китайские дипломаты настойчиво приезжали в белорусский МИД буквально каждый день.

Наши ежедневные переговоры напоминали День сурка. Мы заканчивали их поздно вечером, согласовав все протокольные нюансы, но на следующий день китайские коллеги снова просили о встрече. И мы снова обсуждали то же самое. И так день за днем.

Когда китайским дипломатам что-то не нравилось, они звонили в Пекин. А позже Пекин связывался с администрацией Лукашенко. Наверняка практически любой каприз руководства Китая тут же становился новой договоренностью.

Несмотря на то, что в белорусской протокольной практике нет понятия «государственный визит», под давлением Китая и под соблазном китайских инвестиций Минск уступил и согласился назвать визит именно «государственным». Посольство Китая даже купило десятки огромных рекламных баннеров по всему Минску, чтобы продвигать его таким образом.

Первый день визита закончился очень поздно. А на второй день Си планировал посетить Музей Великой Отечественной войны. В 2 часа ночи Цинь Ган решил еще раз проверить готовность музея к встрече со своим шефом.

В два часа ночи, по его просьбе, мои коллеги разбудили замдиректора музея и попросили организовать еще одну экскурсию в музей для китайского протокола.

Это выглядело очень сюрреалистично. Китайские дипломаты поднялись по лестнице музея, пересчитали шаги и спросили: «Когда же включится торжественная музыка? Какой шаг сделает Председатель Си в этот момент?

На следующее утро я позавтракал вместе с Цинь Ганем в отеле Пекин (китайцы построили его в Минске, в том числе и для того, чтобы принимать большие делегации из КНР).

Он удивил меня своим отличным английским и тем, как его боялись подчиненные. Мы кратко обсудили визит и планы на сегодня. Он ел традиционный китайский суп с лапшой. Очень, очень, очень громко (без преувеличения).

Когда Си наконец улетел обратно в Пекин, я подошел к одному из китайских дипломатов (подчиненных Цинь Гана) и спросил его: «Зачем все это было? Эти месяцы бесполезных переговоров об одном и том же? Эта игра в арифметику со ступеньками в музее ночью?»

Возможно, впервые за несколько месяцев он был со мной абсолютно честен: «В Пекине за мою должность борются несколько сотен человек. Так что, если я этого не сделаю, это сделает кто-то другой».

https://twitter.com/PavelSlunkin/status/1683465198785425408?s=20

Много слухов о внезапном исчезновении министра иностранных дел Китая Цинь Гана. Конечно, я не знаю, где он и что с ним происходит. Вместо этого я поделюсь своими впечатлениями от нашей встречи и совместной работе в 2015 году.

Цинь тогда возглавлял протокольный отдел МИД и приехал в Беларусь в составе делегации во главе с Си Цзиньпином.

Китайский протокол — это огромная машина, в которой работают сотни дипломатов. Весь протокольный отдел Беларуси тогда состоял из 11 человек. Это причина, по которой молодой диломат, такой как я, имел возможность работать с Цинь Ган и другими VIP-персонами Китая.

Подготовка к визиту Си началась за несколько месяцев до его приезда в Минск. Китайские дипломаты настойчиво приезжали в белорусский МИД буквально каждый день.

Наши ежедневные переговоры напоминали День сурка. Мы заканчивали их поздно вечером, согласовав все протокольные нюансы, но на следующий день китайские коллеги снова просили о встрече. И мы снова обсуждали то же самое. И так день за днем.

Когда китайским дипломатам что-то не нравилось, они звонили в Пекин. А позже Пекин связывался с администрацией Лукашенко. Наверняка практически любой каприз руководства Китая тут же становился новой договоренностью.

Несмотря на то, что в белорусской протокольной практике нет понятия «государственный визит», под давлением Китая и под соблазном китайских инвестиций Минск уступил и согласился назвать визит именно «государственным». Посольство Китая даже купило десятки огромных рекламных баннеров по всему Минску, чтобы продвигать его таким образом.

Первый день визита закончился очень поздно. А на второй день Си планировал посетить Музей Великой Отечественной войны. В 2 часа ночи Цинь Ган решил еще раз проверить готовность музея к встрече со своим шефом.

В два часа ночи, по его просьбе, мои коллеги разбудили замдиректора музея и попросили организовать еще одну экскурсию в музей для китайского протокола.

Это выглядело очень сюрреалистично. Китайские дипломаты поднялись по лестнице музея, пересчитали шаги и спросили: «Когда же включится торжественная музыка? Какой шаг сделает Председатель Си в этот момент?

На следующее утро я позавтракал вместе с Цинь Ганем в отеле Пекин (китайцы построили его в Минске, в том числе и для того, чтобы принимать большие делегации из КНР).

Он удивил меня своим отличным английским и тем, как его боялись подчиненные. Мы кратко обсудили визит и планы на сегодня. Он ел традиционный китайский суп с лапшой. Очень, очень, очень громко (без преувеличения).

Когда Си наконец улетел обратно в Пекин, я подошел к одному из китайских дипломатов (подчиненных Цинь Гана) и спросил его: «Зачем все это было? Эти месяцы бесполезных переговоров об одном и том же? Эта игра в арифметику со ступеньками в музее ночью?»

Возможно, впервые за несколько месяцев он был со мной абсолютно честен: «В Пекине за мою должность борются несколько сотен человек. Так что, если я этого не сделаю, это сделает кто-то другой».

https://twitter.com/PavelSlunkin/status/1683465198785425408?s=20

Вот здесь описано то https://t.me/HarryTime/2015 , что относиться к этому случаю :)))))) https://t.me/HarryTime/2015

Telegram

Горизонт Событий👌

Попытаемся разобраться с психологией китайской стороны. Я ни разу не специалист по Китаю, но базовое отличие европейского модерного рацио от традиционалистской культуры вполне представляю. Фактически с эпохи Возрождения европейский разум можно охарактеризовать…

Проверим слова экспертов по данным статистики.

1. Никакого снижения в экономике США – нет. Хазин в очередной раз предрекает какие-то кризисы.

Вот, что нам показывает статистика: По официальным данным экономика США не только преодолела последствия COVID кризиса, но и практически вышла на трендовый рост 2010-2019, который составлял 0.54% в среднем за квартал. https://t.me/spydell_finance/3850

Значит Хазин 25 лет предвещающий крах доллара опять не прав. Интересно, Хазин при жизни увидит этот самый крах, который он так упорно предсказывал?

2. Девятов, говорил, что СВО ведет к росту промышленного производства и оборонно-промышленного комплекса США, переводя пузырь финансовые в реальный сектор. И очень сокрушался по этому поводу.

Проверяем: госпотребление и инвестиции обеспечило прирост на 0.45 п.п во 2 кв 2023, с января 2022 в среднем по 0.32 п.п, а с 2014 по 2019 – плюс 0.34 п.п (достаточно ровно). ВПК так и не ожил в США, с января 2022 в среднем положительный вклад в 0.03 п.п в ВВП, а с 2014 по 2019 было 0.09 п.п. здесь данные - https://t.me/spydell_finance/3848

Почему ВПК не вырос?

Потому что при з.п. 4000 долларов в месяц у рабочих строить что либо в материальном секторе в США – дорого!

В чем причина роста ВВП США? С декабря 2019 по июнь 2023 накопленный рост ВВП США составил 6.2%, т.е. среднеквартальный прирост был 0.43% с учетом разгрома экономики в середине 2020.

Причина роста ВВП с 2019 – потребительский сектор.

Что происходит в Европе: Европа выводит низкомаржинальное и/или энергоемкое производство, замещая наукоемкой промышленностью с высокой добавленной стоимостью и диверсификацией. https://t.me/spydell_finance/3796

В России происходит расширение промышленного производства: компьютеров, электронных и оптических изделий в 1П 2023 в сравнении с 1П 2021 здесь и далее – невероятный рост на 39.4% металлических изделий, кроме машин и оборудования (включает стрелковое оружие, ракеты и боеприпасы, но не технику) – рост на 33% • Производство прочих транспортных средств и оборудования (включает бронетехнику) – рост на 20.8% • электрического оборудования (включает промежуточную продукцию, используемую в ракетах, в авиации и бронетехнике) – рост на 17.1% Источник - https://t.me/spydell_finance/3846

Почему не срабатывают прогнозы Хазина здесь: https://t.me/HarryTime/1920

Товарищи эксперты, вы хоть смотрите на предмет о котором говорите, но врете же…Тщательнее надо быть. Продолжаем наблюдение

@Harrytime

1. Никакого снижения в экономике США – нет. Хазин в очередной раз предрекает какие-то кризисы.

Вот, что нам показывает статистика: По официальным данным экономика США не только преодолела последствия COVID кризиса, но и практически вышла на трендовый рост 2010-2019, который составлял 0.54% в среднем за квартал. https://t.me/spydell_finance/3850

Значит Хазин 25 лет предвещающий крах доллара опять не прав. Интересно, Хазин при жизни увидит этот самый крах, который он так упорно предсказывал?

2. Девятов, говорил, что СВО ведет к росту промышленного производства и оборонно-промышленного комплекса США, переводя пузырь финансовые в реальный сектор. И очень сокрушался по этому поводу.

Проверяем: госпотребление и инвестиции обеспечило прирост на 0.45 п.п во 2 кв 2023, с января 2022 в среднем по 0.32 п.п, а с 2014 по 2019 – плюс 0.34 п.п (достаточно ровно). ВПК так и не ожил в США, с января 2022 в среднем положительный вклад в 0.03 п.п в ВВП, а с 2014 по 2019 было 0.09 п.п. здесь данные - https://t.me/spydell_finance/3848

Почему ВПК не вырос?

Потому что при з.п. 4000 долларов в месяц у рабочих строить что либо в материальном секторе в США – дорого!

В чем причина роста ВВП США? С декабря 2019 по июнь 2023 накопленный рост ВВП США составил 6.2%, т.е. среднеквартальный прирост был 0.43% с учетом разгрома экономики в середине 2020.

Причина роста ВВП с 2019 – потребительский сектор.

Что происходит в Европе: Европа выводит низкомаржинальное и/или энергоемкое производство, замещая наукоемкой промышленностью с высокой добавленной стоимостью и диверсификацией. https://t.me/spydell_finance/3796

В России происходит расширение промышленного производства: компьютеров, электронных и оптических изделий в 1П 2023 в сравнении с 1П 2021 здесь и далее – невероятный рост на 39.4% металлических изделий, кроме машин и оборудования (включает стрелковое оружие, ракеты и боеприпасы, но не технику) – рост на 33% • Производство прочих транспортных средств и оборудования (включает бронетехнику) – рост на 20.8% • электрического оборудования (включает промежуточную продукцию, используемую в ракетах, в авиации и бронетехнике) – рост на 17.1% Источник - https://t.me/spydell_finance/3846

Почему не срабатывают прогнозы Хазина здесь: https://t.me/HarryTime/1920

Товарищи эксперты, вы хоть смотрите на предмет о котором говорите, но врете же…Тщательнее надо быть. Продолжаем наблюдение

@Harrytime

Telegram

Spydell_finance

В чем причина роста ВВП США? С декабря 2019 по июнь 2023 накопленный рост ВВП США составил 6.2%, т.е. среднеквартальный прирост был 0.43% с учетом разгрома экономики в середине 2020.

По официальным данным экономика США не только преодолела последствия COVID…

По официальным данным экономика США не только преодолела последствия COVID…

Forwarded from TruEcon

#США #экономика #ВВП #Кризис

ВВП США – на госстимулах и услугах

Рост ВВП США во втором квартале составил 2.4% кв/кв в годовом выражении (0.6% кв/кв), годовой прирост составил 2.6% г/г (но здесь стоит учитывать, что в первом полугодии 2022 года ВВП сокращался, т.е. относительно низкой базы). Фактически весь рост на 2.4% это:

✔️ Потребление услуг с вкладом 0.9 п.п (то самое, которое поддерживает инфляцию);

✔️ Рост инвестиций компаний с вкладом 1.1 п.п. (в основном субсидированных в рамках госпрограмм);

✔️ Рост госрасходов с вкладом 0.4 п.п.;

С одной стороны, рост, конечно выше ожиданий, с другой его структура пока в значительной мере – это запущенные программы госстимулов с огромным дефицитом бюджета и рекордными процентными расходами, а также инфляционный сектор услуг при достаточно сильном дефиците рабочей силы – количество новых заявок на пособия снова сокращается.

Все это усложнит для ФРС ситуацию, особенно, если прибавится и некоторый рост цен со стороны ресурсных рынков ...

@truecon

ВВП США – на госстимулах и услугах

Рост ВВП США во втором квартале составил 2.4% кв/кв в годовом выражении (0.6% кв/кв), годовой прирост составил 2.6% г/г (но здесь стоит учитывать, что в первом полугодии 2022 года ВВП сокращался, т.е. относительно низкой базы). Фактически весь рост на 2.4% это:

✔️ Потребление услуг с вкладом 0.9 п.п (то самое, которое поддерживает инфляцию);

✔️ Рост инвестиций компаний с вкладом 1.1 п.п. (в основном субсидированных в рамках госпрограмм);

✔️ Рост госрасходов с вкладом 0.4 п.п.;

С одной стороны, рост, конечно выше ожиданий, с другой его структура пока в значительной мере – это запущенные программы госстимулов с огромным дефицитом бюджета и рекордными процентными расходами, а также инфляционный сектор услуг при достаточно сильном дефиците рабочей силы – количество новых заявок на пособия снова сокращается.

Все это усложнит для ФРС ситуацию, особенно, если прибавится и некоторый рост цен со стороны ресурсных рынков ...

@truecon

{kind=link}