ЭВТАНАЗИЯ. ПРИНУЖДЕНИЕ К СМЕРТИ. СЕРГЕЙ ПЕРЕСЛЕГИН

https://youtube.com/watch?v=3wCiusJB5Ss&feature=share

https://youtube.com/watch?v=3wCiusJB5Ss&feature=share

YouTube

ЭВТАНАЗИЯ. ПРИНУЖДЕНИЕ К СМЕРТИ. СЕРГЕЙ ПЕРЕСЛЕГИН

Поддерживая нас на Boosty.com, вы будете получать доступ к нашим закрытым семинарским видео и многое другое. Наша страница: https://boosty.to/psychotechnology

Заказать семинар, прогноз или стратегию: lunatandco@gmail.com

Приобрести видео наших семинаров…

Заказать семинар, прогноз или стратегию: lunatandco@gmail.com

Приобрести видео наших семинаров…

Forwarded from TruEcon

#Минфин #нефть #бюджет #рубль #дефицит

Возвращаясь к июньскому бюджету ...

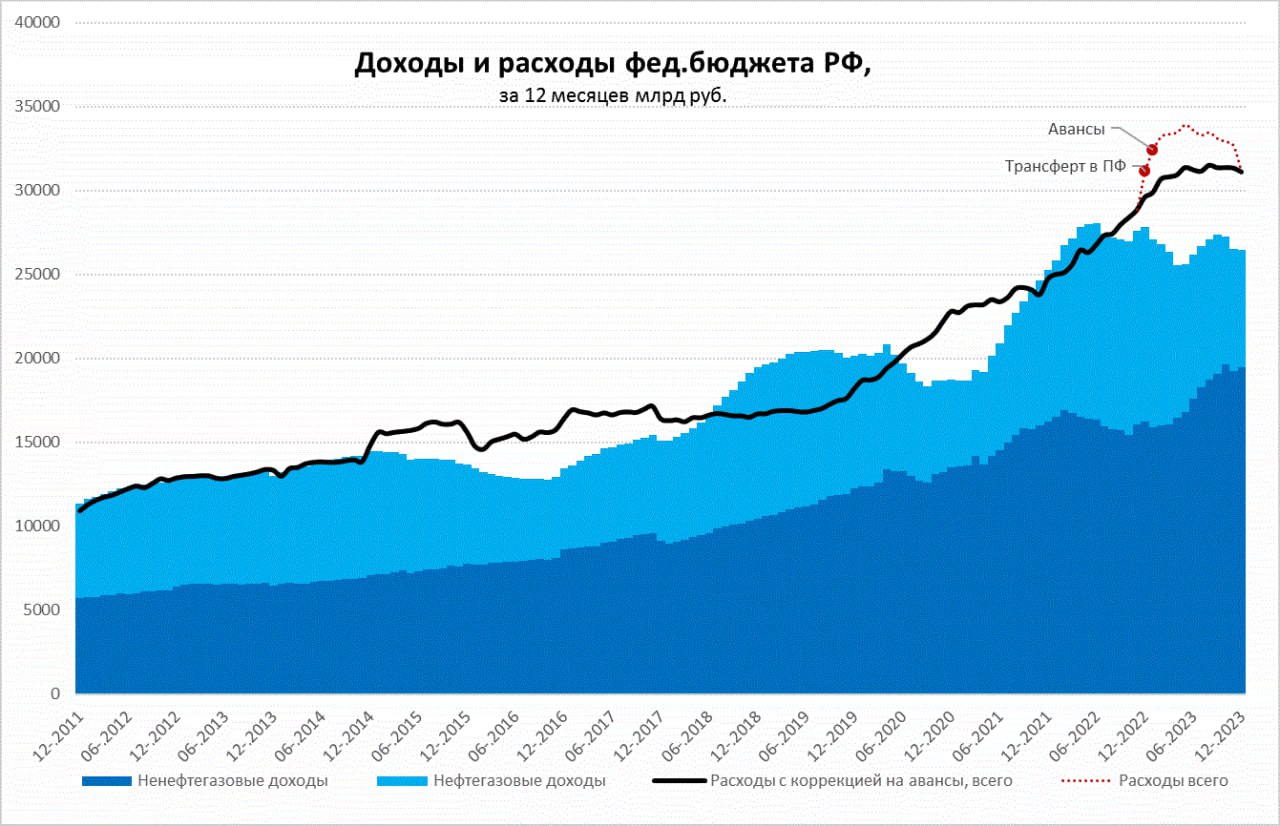

Отчет по бюджету за июнь действительно неплохой, итоги месяца сильно подправили общую динамику:

1️⃣ Доходы за июнь выросли до 2.56 трлн руб. или 30% г/г и ну 31.7% больше уровня 2021 года, думаю смотреть имеет смысл именно к 2021 году, потому как 2022 год был сам по себе аномальным.

✔️ Нефтегазовые доходы упали до 529 млрд руб. данные немного разочаровывают (-18.3% к 2021 году), но в целом июнь имеет определенную сезонную составляющую и ситуация мало изменилась относительно мая. В июле здесь будет рост за счет уплаты квартального НДД – это заставит экспортеров чуть больше продавать валюты (и немного поможет рублю ...).

✔️ Ненефтегазовые доходы были сильными и резко выросли до 2.03 трлн (+56.6% к 2021 году), но нужно учитывать дивиденды Сбера (0.28 трлн руб.) и сезонность, с коррекцией на эти факторы доходы неплохие, но и только.

✔️ Расходы бюджета в июне упали до 1.75 трлн руб., т.е. лишь на 8.3% выше уровня 2021 года (при номинальном росте ВВП более 20%). Учитывая сезонность расходы вернулись к уровням конца 2021 – начала 2022 года. Именно с расходами были большие проблемы в первой половине года, снижение здесь говорит о возможной нормализации бюджетных расходов, хотя по одному месяцу делать выводы рано.

❗️В итоге июнь был закрыт с профицитом бюджета 0.8 трлн руб., дефицит с начала года 2.6 трлн. Это подтверждается и резким ростом остатков на счетах Минфина в банках в виде депозитов/РЕПО до 8 трлн руб. на 28 июня. Но мы не знаем как авансы/трансферты конца 2022 года-начала 2023 года распределятся до конца года, потому большого оптимизма пока нет, расходы рисуются в диапазоне 31-32 трлн руб. (минус 1.5 трлн руб. декабрьского трансферта в Пенсфонд), доходы идут в район 26-27 трлн руб., даже несмотря на слабость нефтегазовых доходов. Пока не вижу смысла менять ожидания дефицита 3.5-4.5 трлн руб., что вполне вполне адекватно ждать по итогам года и это не критично в пределах 3% ВВП.

@truecon

Возвращаясь к июньскому бюджету ...

Отчет по бюджету за июнь действительно неплохой, итоги месяца сильно подправили общую динамику:

1️⃣ Доходы за июнь выросли до 2.56 трлн руб. или 30% г/г и ну 31.7% больше уровня 2021 года, думаю смотреть имеет смысл именно к 2021 году, потому как 2022 год был сам по себе аномальным.

✔️ Нефтегазовые доходы упали до 529 млрд руб. данные немного разочаровывают (-18.3% к 2021 году), но в целом июнь имеет определенную сезонную составляющую и ситуация мало изменилась относительно мая. В июле здесь будет рост за счет уплаты квартального НДД – это заставит экспортеров чуть больше продавать валюты (и немного поможет рублю ...).

✔️ Ненефтегазовые доходы были сильными и резко выросли до 2.03 трлн (+56.6% к 2021 году), но нужно учитывать дивиденды Сбера (0.28 трлн руб.) и сезонность, с коррекцией на эти факторы доходы неплохие, но и только.

✔️ Расходы бюджета в июне упали до 1.75 трлн руб., т.е. лишь на 8.3% выше уровня 2021 года (при номинальном росте ВВП более 20%). Учитывая сезонность расходы вернулись к уровням конца 2021 – начала 2022 года. Именно с расходами были большие проблемы в первой половине года, снижение здесь говорит о возможной нормализации бюджетных расходов, хотя по одному месяцу делать выводы рано.

❗️В итоге июнь был закрыт с профицитом бюджета 0.8 трлн руб., дефицит с начала года 2.6 трлн. Это подтверждается и резким ростом остатков на счетах Минфина в банках в виде депозитов/РЕПО до 8 трлн руб. на 28 июня. Но мы не знаем как авансы/трансферты конца 2022 года-начала 2023 года распределятся до конца года, потому большого оптимизма пока нет, расходы рисуются в диапазоне 31-32 трлн руб. (минус 1.5 трлн руб. декабрьского трансферта в Пенсфонд), доходы идут в район 26-27 трлн руб., даже несмотря на слабость нефтегазовых доходов. Пока не вижу смысла менять ожидания дефицита 3.5-4.5 трлн руб., что вполне вполне адекватно ждать по итогам года и это не критично в пределах 3% ВВП.

@truecon

{kind=link}

Forwarded from 😍Приведу к результату 😍

«Бретонская деревня в снегу» (1894г.) – Поль Гоген

Анри Перрюшо в биографии Гогена писал, что спустя несколько месяцев после смерти художника, где-то в сентябре 1903 года, Виктор Сегален – судовой врач, путешественник и поэт – приобрёл на распродаже семь работ Гогена.

Одна из работ, по уверению оценщика носила название «Ниагарский водопад». Но знакомые с биографией Гогена прекрасно знали, что он ни разу в жизни не бывал на Ниагаре. Оказалось, что оценщик попросту перевернул вверх ногами картину «Бретонская деревня в снегу», превратив тем самым заснеженные крыши в потоки воды, а деревянные торцы домов – в скалы.

В противоположность остальным работам художника, эта картина написана в тёмных тонах. Нет присущих его стилю буйства красок и людей. Вероятно, что причиной тому послужил «провал» выставки, устроенной по возвращении во Францию. Нахлынувшая меланхолия подтолкнула Гогена завалить снегом Бретань, которую он сам скорее всего такой никогда не видел, потому что жил там с апреля по ноябрь.

🎨 Галерея

Анри Перрюшо в биографии Гогена писал, что спустя несколько месяцев после смерти художника, где-то в сентябре 1903 года, Виктор Сегален – судовой врач, путешественник и поэт – приобрёл на распродаже семь работ Гогена.

Одна из работ, по уверению оценщика носила название «Ниагарский водопад». Но знакомые с биографией Гогена прекрасно знали, что он ни разу в жизни не бывал на Ниагаре. Оказалось, что оценщик попросту перевернул вверх ногами картину «Бретонская деревня в снегу», превратив тем самым заснеженные крыши в потоки воды, а деревянные торцы домов – в скалы.

В противоположность остальным работам художника, эта картина написана в тёмных тонах. Нет присущих его стилю буйства красок и людей. Вероятно, что причиной тому послужил «провал» выставки, устроенной по возвращении во Францию. Нахлынувшая меланхолия подтолкнула Гогена завалить снегом Бретань, которую он сам скорее всего такой никогда не видел, потому что жил там с апреля по ноябрь.

🎨 Галерея

👍2

О чем думают люди двух Германий. Михаил Хазин

https://youtube.com/watch?v=3PuILWELvvs&feature=share

https://youtube.com/watch?v=3PuILWELvvs&feature=share

YouTube

О чем думают люди двух Германий. Михаил Хазин

Подписаться на обзоры Фонда Хазина: http://fondmx.pro/

00:00 Вступление

00:44 Что думают люди в Германии

02:10 Базовые идеологические конструкции в Польше и Чехии

04:30 О чем думают люди двух Германий

13:57 Представление немцев о проблемах экономики

17:45…

00:00 Вступление

00:44 Что думают люди в Германии

02:10 Базовые идеологические конструкции в Польше и Чехии

04:30 О чем думают люди двух Германий

13:57 Представление немцев о проблемах экономики

17:45…

Forwarded from MarketTwits

❗️🛢#нефть #рынки #макро #мнение #история

Crescat отмечает, что в макромасштабе, сейчас довольно неплохое соотношение прибыль/риск для покупки нефти из-за исторически низкого уровня капвложений в сектор со стороны нефтегаза

————————

на этих уровнях ОПЕК+ начал активно поддерживать рынок , а США покупают нефть в стратегический резерв

Crescat отмечает, что в макромасштабе, сейчас довольно неплохое соотношение прибыль/риск для покупки нефти из-за исторически низкого уровня капвложений в сектор со стороны нефтегаза

————————

на этих уровнях ОПЕК+ начал активно поддерживать рынок , а США покупают нефть в стратегический резерв

Forwarded from MarketTwits

⚠️🇺🇸#ипотека #недвижимость #сша

ставка по 30-летней фиксированной ипотеке в США опять растет и уже побила максимумы 2023г — данные Freddie Mac

ставка по 30-летней фиксированной ипотеке в США опять растет и уже побила максимумы 2023г — данные Freddie Mac

Forwarded from Институт Русской Политической Культуры

Слово Преподавателя

Надо увидеть лицо мира, а не его тленную тень

Есть два мира. Один состоит из множества духовных и чистых сердцем людей, искренне молящихся Всевышнему Богу, – и Бог слышит их, утешает, поддерживает, спасает.

В этом мире живут Герои, которые отдают свои жизни за великие идеалы, за страну, за народ, за Родину, за друзей. Они побеждают в великих битвах и строят новое справедливое общество.

В этом мире люди честно трудятся, заводят семьи, рожают детей, ходят в гости, любят друг друга и помогают. В этом мире строятся дома и возделываются поля.

Прекрасная природа живёт своим неспешным ритмом, и у каждого времени года есть своя несказанная прелесть.

И есть другой мир. В нем царит ложь и коварство, цинизм и хищные помыслы, едва прикрытые пустой бессмысленной риторикой. В нём подлые проходимцы рвутся к деньгам и власти, предавая направо и налево, нарушая любые правила и законы.

Высокопоставленные военные торгуют припасами и Родиной, наживаются на страдании и жизнях простых бойцов. Власти озабочены только собой и готовы в любой момент пойти на любое предательство, любые договоренности — даже со злейшим врагом.

Никто не хочет честно трудиться, а только воровать, разлагаться, потреблять, наслаждаться. Ложь царит везде.

И все хотят куда-то уехать из того места, где находятся — в крупные растленные города и столицы, или еще дальше.

Вся природа в этом мире загажена и пропитана ядовитыми отходами. Люди бессмысленно убивают друга друга в индустриальном масштабе.

Но это один и тот же мир. Есть не два мира, а два взгляда на мир. Каковы мы сами, такой мир и предстает перед нашими глазами.

Тёмное различает тьму, едва оттенённую светом. Светлое видит повсюду свет, слегка тронутый тенью.

Если мы видим чистое зло, значит, мы подошли к миру с изнанки. Тогда мы сами – носители дна. И должны измениться, чтобы изменить мир.

Надо увидеть лицо мира, а не его тленную тень. И тогда нам откроется то, что только и следует называть русским.

Александр Гельевич Дугин

#образ_будущего

—

ИнРПК

Надо увидеть лицо мира, а не его тленную тень

Есть два мира. Один состоит из множества духовных и чистых сердцем людей, искренне молящихся Всевышнему Богу, – и Бог слышит их, утешает, поддерживает, спасает.

В этом мире живут Герои, которые отдают свои жизни за великие идеалы, за страну, за народ, за Родину, за друзей. Они побеждают в великих битвах и строят новое справедливое общество.

В этом мире люди честно трудятся, заводят семьи, рожают детей, ходят в гости, любят друг друга и помогают. В этом мире строятся дома и возделываются поля.

Прекрасная природа живёт своим неспешным ритмом, и у каждого времени года есть своя несказанная прелесть.

И есть другой мир. В нем царит ложь и коварство, цинизм и хищные помыслы, едва прикрытые пустой бессмысленной риторикой. В нём подлые проходимцы рвутся к деньгам и власти, предавая направо и налево, нарушая любые правила и законы.

Высокопоставленные военные торгуют припасами и Родиной, наживаются на страдании и жизнях простых бойцов. Власти озабочены только собой и готовы в любой момент пойти на любое предательство, любые договоренности — даже со злейшим врагом.

Никто не хочет честно трудиться, а только воровать, разлагаться, потреблять, наслаждаться. Ложь царит везде.

И все хотят куда-то уехать из того места, где находятся — в крупные растленные города и столицы, или еще дальше.

Вся природа в этом мире загажена и пропитана ядовитыми отходами. Люди бессмысленно убивают друга друга в индустриальном масштабе.

Но это один и тот же мир. Есть не два мира, а два взгляда на мир. Каковы мы сами, такой мир и предстает перед нашими глазами.

Тёмное различает тьму, едва оттенённую светом. Светлое видит повсюду свет, слегка тронутый тенью.

Если мы видим чистое зло, значит, мы подошли к миру с изнанки. Тогда мы сами – носители дна. И должны измениться, чтобы изменить мир.

Надо увидеть лицо мира, а не его тленную тень. И тогда нам откроется то, что только и следует называть русским.

Александр Гельевич Дугин

#образ_будущего

—

ИнРПК

Красных Татьяна. Теория империй -2 Рабы Рима и Америки

http://samlib.ru/k/krasnyh_t_a/teor-imp-2doc.shtml

http://samlib.ru/k/krasnyh_t_a/teor-imp-2doc.shtml

Станислав Дробышевский жарит миф: теория эволюции человека — ошибочна

https://youtube.com/watch?v=zqD7prBXkWw&feature=share

https://youtube.com/watch?v=zqD7prBXkWw&feature=share

YouTube

Станислав Дробышевский жарит миф: теория эволюции человека — ошибочна

Подпишись на канал ► https://www.youtube.com/channel/UCr0sFcTJoJVI01erYEi2bNw?sub_confirmation=1

Действительно ли теория эволюции терпит крах? Ученым так и удалось найти общих предков обезьяны и человека, и все их гипотезы спотыкаются о «недостающее звено»?…

Действительно ли теория эволюции терпит крах? Ученым так и удалось найти общих предков обезьяны и человека, и все их гипотезы спотыкаются о «недостающее звено»?…

Forwarded from TruEcon

#экономика #США #безработица #инфляция

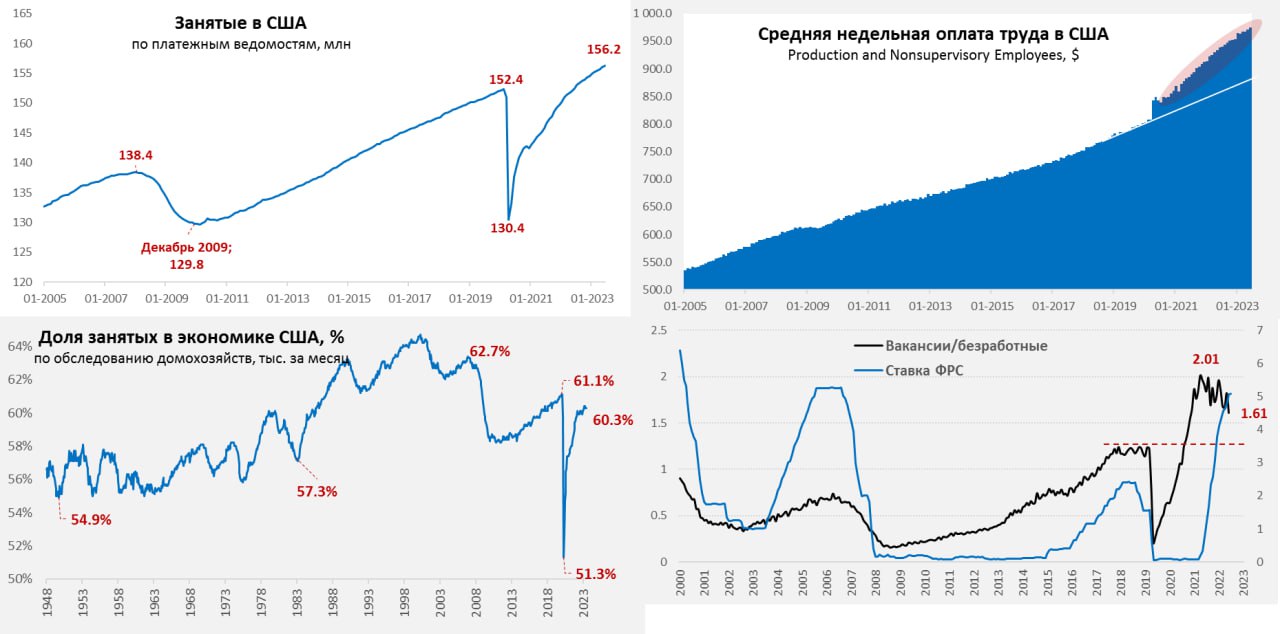

Рынок труда США медленно остывает

На неделе выходило много статистики по рынку труда США, объем открытых вакансий в мае сократился на 0.5 млн до 9.82 млн, практически вернувшись к мартовским значениям. Это все еще очень много и вакансии в 1.6 раза превышают количество безработных, но все же лучше, чем было. Эту же динамику подтверждают и данные опросов малого бизнеса США. При этом, американцы снова активнее увольнялись в поисках лучшей работы, т.е. рынок труда остается в целом сильным.

ADP нашла почти 0.5 млн новых рабочих мест в частном секторе, но эти данные всегда вызывали много вопросов. Официальный рост занятых в частном секторе оказался немного ниже ожиданий и составил 209 тыс., но главный негатив был в том, что частный сектор создал всего 149 тыс. рабочих мест. Уровень безработицы снизился до 3.6%, доля занятых осталась прежней 60.3%, как и участие в рабочей силе осталось на уровне 62.6%.

Зарплаты растут прежними темпами – почасовая оплата труда выросла на 0.4% м/м и 4.4% г/г, что выше уровней, которые хотела бы видеть ФРС, но никаких сильных изменений относительно майской динамики нет. ADP зафиксировала замедление роста з/п до 6.4% г/г для тех кто остается на старой работе и 11.2% г/г для тех, кто работу сменил. Замедление здесь происходит, но рост все еще высок, то же самое дают и опросы малого бизнеса.

В целом отчет по занятости достаточно пресный – он мало что меняет в текущей ситуации для ФРС, но все же указывает на постепенное охлаждение рынка труда США.

@truecon

Рынок труда США медленно остывает

На неделе выходило много статистики по рынку труда США, объем открытых вакансий в мае сократился на 0.5 млн до 9.82 млн, практически вернувшись к мартовским значениям. Это все еще очень много и вакансии в 1.6 раза превышают количество безработных, но все же лучше, чем было. Эту же динамику подтверждают и данные опросов малого бизнеса США. При этом, американцы снова активнее увольнялись в поисках лучшей работы, т.е. рынок труда остается в целом сильным.

ADP нашла почти 0.5 млн новых рабочих мест в частном секторе, но эти данные всегда вызывали много вопросов. Официальный рост занятых в частном секторе оказался немного ниже ожиданий и составил 209 тыс., но главный негатив был в том, что частный сектор создал всего 149 тыс. рабочих мест. Уровень безработицы снизился до 3.6%, доля занятых осталась прежней 60.3%, как и участие в рабочей силе осталось на уровне 62.6%.

Зарплаты растут прежними темпами – почасовая оплата труда выросла на 0.4% м/м и 4.4% г/г, что выше уровней, которые хотела бы видеть ФРС, но никаких сильных изменений относительно майской динамики нет. ADP зафиксировала замедление роста з/п до 6.4% г/г для тех кто остается на старой работе и 11.2% г/г для тех, кто работу сменил. Замедление здесь происходит, но рост все еще высок, то же самое дают и опросы малого бизнеса.

В целом отчет по занятости достаточно пресный – он мало что меняет в текущей ситуации для ФРС, но все же указывает на постепенное охлаждение рынка труда США.

@truecon

{kind=link}

Forwarded from Модест Колеров

СССР и 24 февраля.

Не устаю говорить, что советские 9 мая и 12 апреля - высшие достижения России и русского народа во всей их истории.

Не устаю испытывать отвращение к той массовой официальной лжи СССР 1970-1980-х годов, которые я видел и пережил лично.

Но вот что произошло: массовая официальная ложь Запада после 24 февраля 2022 года, в отличие от СССР, заразила и затронула, подавила 98% известных мне людей Запада, сделав их агрессивными и трусливыми рабами лжи.

Это послужило мне сейчас даже к частичной реабилитации лжи СССР - как менее тотальной.

И окончательно сделало меня пессимистом о качествах человечества. И большей - мою надежду на борьбу России и моего народа.

Не устаю говорить, что советские 9 мая и 12 апреля - высшие достижения России и русского народа во всей их истории.

Не устаю испытывать отвращение к той массовой официальной лжи СССР 1970-1980-х годов, которые я видел и пережил лично.

Но вот что произошло: массовая официальная ложь Запада после 24 февраля 2022 года, в отличие от СССР, заразила и затронула, подавила 98% известных мне людей Запада, сделав их агрессивными и трусливыми рабами лжи.

Это послужило мне сейчас даже к частичной реабилитации лжи СССР - как менее тотальной.

И окончательно сделало меня пессимистом о качествах человечества. И большей - мою надежду на борьбу России и моего народа.

Forwarded from ГЕОСТРАТЕГ (Андрей Школьников)

Турция на дне, но снизу стучат…

#текущее

С интересом второй день наблюдаю истерию «неадекватных белок» после когнитивно-информационного удара и вакцинации от covid-19. Даже в постах обычно адекватных людей проскальзывают нотки апатии. Ставим напротив них пометку – «когнитивно неустойчив». Особенно забавно читать тех, кто рассказывал о скором выходе Турции из НАТО и вступлении в союз с Россией, уверявших в наличии договоренностей и прочих «измышлизмов». Много раз говорилось, Реджеп Эрдоган полностью протурецкий президент, именно из этих соображений он нам выгоден. Шансы на прорусского президента в ближайшие годы столь же реальны, как прорусский президент в Польше.

В среднесрочной перспективе, когда парадигма сменится, и границы влияния России расширятся далеко на запад, такие изменения будут, но если Польша до того времени без проблем доживёт, то шансов у Турции всё меньше. Если турки не смогут удержать страну от краха до момента гибели ЕС (2027-2028 гг.), что наиболее вероятный и инерционный сценарий, то распад на несколько частей и национальная катастрофа их удел.

Для понимания уровня проблем и почему так важны были средства от «зерновой сделки», нужно всего лишь глянуть на происходящее в южном причерноморье. С завтрашнего дня (10 июля) в Турции очень сильно и болезненно именно для местного населения повышаются налоги и сборы: НДС на 2%, регулируемые цены на лекарства, различные сборы, коих в отличие от нас очень много, вплоть до сбора, чтобы привезенный телефон работал с местной sim-картой ($800) и т.д. Это к разговору, что сейчас творится в голове у Реджепа Эрдогана и почему он перешёл к резким и недальновидным действиям.

Сложно сказать, какой уровень убытков от землетрясения является неэластичным, требующим покрыть до наступления зимы, всё-таки климат там не индийский, но речь о десятках миллиардов долларов, коих нет и негде достать. Предыдущие экономические проблемы не исчезли, а только нарастают. Перед выборами в Турции начали проявляться черты аргентинского краха начала XX века. Узкая специализация, накопленный внешнеторговый дефицит, неспособность снизить уровень потребления и т.д. в условиях мирового кризиса / катастрофы создают схожую картину и последствия.

Среднее и долгосрочное планирование хороши, когда можно отвлечься от текущих бед и забот, туркам сейчас нет дела ни до чего за пределами нескольких месяцев. Этим нужно пользоваться, выкручивая руки, но и готовясь к хаосу и повышению ставок – загнанная в угол… живность ведёт себя по-особому. Реджеп Эрдоган победил на президентских выборах, но это победа оказалась пиррова, за ней даже не пустота, а бездна. Быть может поэтому Запад не сильно и упирался на выборах, понимая, что дестабилизация в ближайшие 1-2 года идёт поверх всех сценариев.

И, да, надо смотреть по климату, когда наиболее удачное время для бунтов в Средней Азии, могут пойти на фальстарт, да и десяток миллионов беженцев из Сирии и Ко могут «захотеть» рвануть в Европу…

#текущее

С интересом второй день наблюдаю истерию «неадекватных белок» после когнитивно-информационного удара и вакцинации от covid-19. Даже в постах обычно адекватных людей проскальзывают нотки апатии. Ставим напротив них пометку – «когнитивно неустойчив». Особенно забавно читать тех, кто рассказывал о скором выходе Турции из НАТО и вступлении в союз с Россией, уверявших в наличии договоренностей и прочих «измышлизмов». Много раз говорилось, Реджеп Эрдоган полностью протурецкий президент, именно из этих соображений он нам выгоден. Шансы на прорусского президента в ближайшие годы столь же реальны, как прорусский президент в Польше.

В среднесрочной перспективе, когда парадигма сменится, и границы влияния России расширятся далеко на запад, такие изменения будут, но если Польша до того времени без проблем доживёт, то шансов у Турции всё меньше. Если турки не смогут удержать страну от краха до момента гибели ЕС (2027-2028 гг.), что наиболее вероятный и инерционный сценарий, то распад на несколько частей и национальная катастрофа их удел.

Для понимания уровня проблем и почему так важны были средства от «зерновой сделки», нужно всего лишь глянуть на происходящее в южном причерноморье. С завтрашнего дня (10 июля) в Турции очень сильно и болезненно именно для местного населения повышаются налоги и сборы: НДС на 2%, регулируемые цены на лекарства, различные сборы, коих в отличие от нас очень много, вплоть до сбора, чтобы привезенный телефон работал с местной sim-картой ($800) и т.д. Это к разговору, что сейчас творится в голове у Реджепа Эрдогана и почему он перешёл к резким и недальновидным действиям.

Сложно сказать, какой уровень убытков от землетрясения является неэластичным, требующим покрыть до наступления зимы, всё-таки климат там не индийский, но речь о десятках миллиардов долларов, коих нет и негде достать. Предыдущие экономические проблемы не исчезли, а только нарастают. Перед выборами в Турции начали проявляться черты аргентинского краха начала XX века. Узкая специализация, накопленный внешнеторговый дефицит, неспособность снизить уровень потребления и т.д. в условиях мирового кризиса / катастрофы создают схожую картину и последствия.

Среднее и долгосрочное планирование хороши, когда можно отвлечься от текущих бед и забот, туркам сейчас нет дела ни до чего за пределами нескольких месяцев. Этим нужно пользоваться, выкручивая руки, но и готовясь к хаосу и повышению ставок – загнанная в угол… живность ведёт себя по-особому. Реджеп Эрдоган победил на президентских выборах, но это победа оказалась пиррова, за ней даже не пустота, а бездна. Быть может поэтому Запад не сильно и упирался на выборах, понимая, что дестабилизация в ближайшие 1-2 года идёт поверх всех сценариев.

И, да, надо смотреть по климату, когда наиболее удачное время для бунтов в Средней Азии, могут пойти на фальстарт, да и десяток миллионов беженцев из Сирии и Ко могут «захотеть» рвануть в Европу…

Forwarded from Spydell_finance (Paul Spydell)

Если Минфин России действительно на полном серьезе взялся за сокращение расходов –> во втором полугодии ожидается мощнейший удар по экономике и неизбежное падение ВВП, т.к. основным триггером под ускоренный рост экономики за 9 месяцев были госрасходы, в том числе инфраструктура и ВПК.

Минфин черным по белому написал: «в 2023 году объем расходов федерального бюджета будет формироваться исходя из предельного размера бюджетных ассигнований, утвержденных в законе о бюджете (№466-ФЗ)». В законе прописано 29.05 трлн руб расходов по итогам 2023.

Есть данные по расходам за первое полугодие 2023 – 15 трлн, что на 19.5% выше по номиналу, чем в 2022. Чтобы уложиться в лимит, во втором полугодии расходы должны составить 14.1 трлн, что на 24% (!!) ниже, чем в 2022 (18.5 трлн).

Минфин начал жестко рубить расходы в июне – на 30% ниже нормы и минус 17% г/г по номиналу. Пока нет определенности, что рубанул и насколько эта инициатива устойчива, может быть в июле вернутся в норму, а если нет?

С доходами в июне пока неплохо – существенный рост ненефтегазовых доходов сразу на 62% г/г, но там сидят дивиденды Сбера на 282 млрд и нераспределенные в мае доходы ЕНС, который попали на июнь. По итогам первого полугодия 2023 ненефтегазовые доходы выросли на 17.8% г/г во многом за счет НДС с импорта.

Во втором полугодии 2023 будет скромнее – рост на 8-10% г/г из-за чуть более высокой базы 2П 2022. По итогам года ненефтегазовые доходы могут вырасти на 13-14% (с 16.3 до 18.5 трлн).

Нефтегазовые доходы плохи – 3.4 трлн за первое полугодие или минус 47% г/г, но из-за курса рубля могут стабилизироваться и составить около 4-4.2 трлн за второе полугодие (7.4-7.7 трлн по итогам 2023).

Совокупные доходы могут вполне выйти на план в 26.1 трлн – это реально после обрушения рубля.

Экономика и дефицит бюджета сейчас во власти Минфина. Если действительно решились выйти на план в 3 трлн дефицита через тотальное сокращение расходов – это приведет к обрушению экономики. Здесь вопрос приоритетов.

Если оставить текущий импульс ВВП – примерно по 0.5% роста каждый квартал, дефицит необходимо стабилизировать на уровне 9 трлн руб, а все что ниже – разрушает экономический рост и чем сильнее сжатие дефицита, тем масштабнее удар по экономике.

Учитывая защищенные статьи бюджета (оборонка, нацбезопасность и соцрасходы), придется буквально уничтожать, выжигать под ноль статьи расходов в национальной экономике и все, что касается инфраструктуры и таких «не сильно важных в нынешнее время» статьей бюджета, как экология, культура, спорт и возможно образование. Обычно Минфин в любой непонятной ситуации предпочитает резать расходы на образование и науку, по крайней мере, так было в 2015-2017.

При высокой зависимости экономики от госрасходов и при неизбежном цикле ужесточения ДКП от ЦБ РФ, во втором полугодии может быть очень больно российской экономике.

Возможный сценарий? Резкая консолидация бюджета через экстремальное сокращение расходов, чтобы выйти на 3-4 трлн дефицита бюджета, разгон инфляции до 10% и выше к декабрю 2023 из-за коллапса рубля и повышение ставок ЦБ РФ до 10-11%, что существенным образом охладит кредитный импульс и подорвет инвестиционную и потребительскую активность.

При двойном ужесточении (урезание расходов Минфина и повышение ставок ЦБ РФ) на нестабильном внешнеполитическом фоне падение экономики в конце 2023 может быть весьма ощутимым. Однако, все зависит от рвения Минфина в нормализации бюджетной политики и от инфляционного выброса, спровоцированного курсом рубля и разгоном потребительского кредитования.

Минфин черным по белому написал: «в 2023 году объем расходов федерального бюджета будет формироваться исходя из предельного размера бюджетных ассигнований, утвержденных в законе о бюджете (№466-ФЗ)». В законе прописано 29.05 трлн руб расходов по итогам 2023.

Есть данные по расходам за первое полугодие 2023 – 15 трлн, что на 19.5% выше по номиналу, чем в 2022. Чтобы уложиться в лимит, во втором полугодии расходы должны составить 14.1 трлн, что на 24% (!!) ниже, чем в 2022 (18.5 трлн).

Минфин начал жестко рубить расходы в июне – на 30% ниже нормы и минус 17% г/г по номиналу. Пока нет определенности, что рубанул и насколько эта инициатива устойчива, может быть в июле вернутся в норму, а если нет?

С доходами в июне пока неплохо – существенный рост ненефтегазовых доходов сразу на 62% г/г, но там сидят дивиденды Сбера на 282 млрд и нераспределенные в мае доходы ЕНС, который попали на июнь. По итогам первого полугодия 2023 ненефтегазовые доходы выросли на 17.8% г/г во многом за счет НДС с импорта.

Во втором полугодии 2023 будет скромнее – рост на 8-10% г/г из-за чуть более высокой базы 2П 2022. По итогам года ненефтегазовые доходы могут вырасти на 13-14% (с 16.3 до 18.5 трлн).

Нефтегазовые доходы плохи – 3.4 трлн за первое полугодие или минус 47% г/г, но из-за курса рубля могут стабилизироваться и составить около 4-4.2 трлн за второе полугодие (7.4-7.7 трлн по итогам 2023).

Совокупные доходы могут вполне выйти на план в 26.1 трлн – это реально после обрушения рубля.

Экономика и дефицит бюджета сейчас во власти Минфина. Если действительно решились выйти на план в 3 трлн дефицита через тотальное сокращение расходов – это приведет к обрушению экономики. Здесь вопрос приоритетов.

Если оставить текущий импульс ВВП – примерно по 0.5% роста каждый квартал, дефицит необходимо стабилизировать на уровне 9 трлн руб, а все что ниже – разрушает экономический рост и чем сильнее сжатие дефицита, тем масштабнее удар по экономике.

Учитывая защищенные статьи бюджета (оборонка, нацбезопасность и соцрасходы), придется буквально уничтожать, выжигать под ноль статьи расходов в национальной экономике и все, что касается инфраструктуры и таких «не сильно важных в нынешнее время» статьей бюджета, как экология, культура, спорт и возможно образование. Обычно Минфин в любой непонятной ситуации предпочитает резать расходы на образование и науку, по крайней мере, так было в 2015-2017.

При высокой зависимости экономики от госрасходов и при неизбежном цикле ужесточения ДКП от ЦБ РФ, во втором полугодии может быть очень больно российской экономике.

Возможный сценарий? Резкая консолидация бюджета через экстремальное сокращение расходов, чтобы выйти на 3-4 трлн дефицита бюджета, разгон инфляции до 10% и выше к декабрю 2023 из-за коллапса рубля и повышение ставок ЦБ РФ до 10-11%, что существенным образом охладит кредитный импульс и подорвет инвестиционную и потребительскую активность.

При двойном ужесточении (урезание расходов Минфина и повышение ставок ЦБ РФ) на нестабильном внешнеполитическом фоне падение экономики в конце 2023 может быть весьма ощутимым. Однако, все зависит от рвения Минфина в нормализации бюджетной политики и от инфляционного выброса, спровоцированного курсом рубля и разгоном потребительского кредитования.

Forwarded from Spydell_finance (Paul Spydell)

Увеличение запасов кэша на счетах Минфина США, сокращение банковской ликвидность и рост невменяемости на рынках – вот последние изменения в долларовой финсистеме.

ФРС осторожничала в период с 1 по 14 июня 2023, не совершая операций по сокращению баланса, но поняв, что рынок сожрет все – начали продавать. За последние три недели продали ценных бумаг на 74 млрд, из которых почти 40 млрд на последней неделе.

С 1 июня 2022 по 5 июля 2023 совокупный объем продаж ценных бумаг с баланса ФРС составил по факту 832 млрд, что сильно (на 286 млрд) отклоняется от плана в 1.11 трлн. За весь период действия QT трежерис продали на 663 млрд (план – 707 млрд), а MBS реализовали на 169 млрд (план – 412 млрд).

Что касается операций кредитования, совокупный объем по всем программам 270 млрд (пик был 404 млрд на 22 марта 2023). Операции РЕПО с иностранными контрагентами еще с середины апреля на нуле, кредитование через дисконтное окно в пределах точности счета – 3.4 млрд, а основные объемы в кредитовании FDIC – 165 млрд (пик – 229 млрд) и в новой программе BTFP, объем кредитования в котором вблизи максимума – 102 млрд.

Счета Минфина, как уже ранее говорилось, выросли с 48 млрд в начале июня до 447 млрд долл на 5 июля, т.е. плюс 400 млрд. На этом фоне ликвидность в банковской системе сокращается.

Депозиты банков в ФРС остаются относительно стабильными – 3.2 трлн, что на уровне апреля 2023 и сентября 2022, однако, рост депозитов от минимумов марта частично связан с операциями кредитования ФРС, часть из которых погрузили в депозиты (банковский кэш).

Рынок обычно следовал за банковской ликвидностью (показано на графике), но с мая пошел вразлет, соответствуя уровню ликвидности в начале 2022 до ужесточения ДКП. Рынок демонстрирует полную невменяемость и недооценку рисков (финишный аккорд перед естественной нормализацией).

Общая ликвидность в системе с учетом операций РЕПО просела до 5 трлн (минимум с марта 2023 перед банковским кризисом), что соответствует августу 2021.

ФРС осторожничала в период с 1 по 14 июня 2023, не совершая операций по сокращению баланса, но поняв, что рынок сожрет все – начали продавать. За последние три недели продали ценных бумаг на 74 млрд, из которых почти 40 млрд на последней неделе.

С 1 июня 2022 по 5 июля 2023 совокупный объем продаж ценных бумаг с баланса ФРС составил по факту 832 млрд, что сильно (на 286 млрд) отклоняется от плана в 1.11 трлн. За весь период действия QT трежерис продали на 663 млрд (план – 707 млрд), а MBS реализовали на 169 млрд (план – 412 млрд).

Что касается операций кредитования, совокупный объем по всем программам 270 млрд (пик был 404 млрд на 22 марта 2023). Операции РЕПО с иностранными контрагентами еще с середины апреля на нуле, кредитование через дисконтное окно в пределах точности счета – 3.4 млрд, а основные объемы в кредитовании FDIC – 165 млрд (пик – 229 млрд) и в новой программе BTFP, объем кредитования в котором вблизи максимума – 102 млрд.

Счета Минфина, как уже ранее говорилось, выросли с 48 млрд в начале июня до 447 млрд долл на 5 июля, т.е. плюс 400 млрд. На этом фоне ликвидность в банковской системе сокращается.

Депозиты банков в ФРС остаются относительно стабильными – 3.2 трлн, что на уровне апреля 2023 и сентября 2022, однако, рост депозитов от минимумов марта частично связан с операциями кредитования ФРС, часть из которых погрузили в депозиты (банковский кэш).

Рынок обычно следовал за банковской ликвидностью (показано на графике), но с мая пошел вразлет, соответствуя уровню ликвидности в начале 2022 до ужесточения ДКП. Рынок демонстрирует полную невменяемость и недооценку рисков (финишный аккорд перед естественной нормализацией).

Общая ликвидность в системе с учетом операций РЕПО просела до 5 трлн (минимум с марта 2023 перед банковским кризисом), что соответствует августу 2021.

Spydell_finance

Увеличение запасов кэша на счетах Минфина США, сокращение банковской ликвидность и рост невменяемости на рынках – вот последние изменения в долларовой финсистеме. ФРС осторожничала в период с 1 по 14 июня 2023, не совершая операций по сокращению баланса,…

Дкп денежно кредитная политика

Forwarded from Прогнозы.Крашенинникова

Студентам СПбГУ, и не только, шпаргалка по Уварову. Ребята, вы там держитесь.

Forwarded from Прогнозы.Крашенинникова

Министр граф Сергей Уваров (1786-1855) вошёл в историю как один из главных идеологов Николая I, самый реакционный деятель от образования и «истинно русский охранитель».

Еще из доклада новоявленного министра Уварова Государю Императору Николаю I Павловичу 19 ноября 1833 г.:

«Без любви к Вере предков, народ, как и частный человек, должны погибнуть; ослабить в них Веру, то же самое, что лишать их крови и вырвать сердце. Это было бы готовить им низшую степень в моральном и политическом предназначении. ...

Самодержавие представляет главное условие политического существования России в настоящем ее виде. … Можно сказать им [«мечтателям»], что страсть к нововведениям расстраивает естественные сношения всех членов Государства между собою и препятствует мирному, постепенному развитию его сил. Русский Колосс упирается на самодержавии, как на краеугольном камне; рука, прикоснувшаяся к подножию, потрясает весь состав Государственный».

Еще из доклада новоявленного министра Уварова Государю Императору Николаю I Павловичу 19 ноября 1833 г.:

«Без любви к Вере предков, народ, как и частный человек, должны погибнуть; ослабить в них Веру, то же самое, что лишать их крови и вырвать сердце. Это было бы готовить им низшую степень в моральном и политическом предназначении. ...

Самодержавие представляет главное условие политического существования России в настоящем ее виде. … Можно сказать им [«мечтателям»], что страсть к нововведениям расстраивает естественные сношения всех членов Государства между собою и препятствует мирному, постепенному развитию его сил. Русский Колосс упирается на самодержавии, как на краеугольном камне; рука, прикоснувшаяся к подножию, потрясает весь состав Государственный».