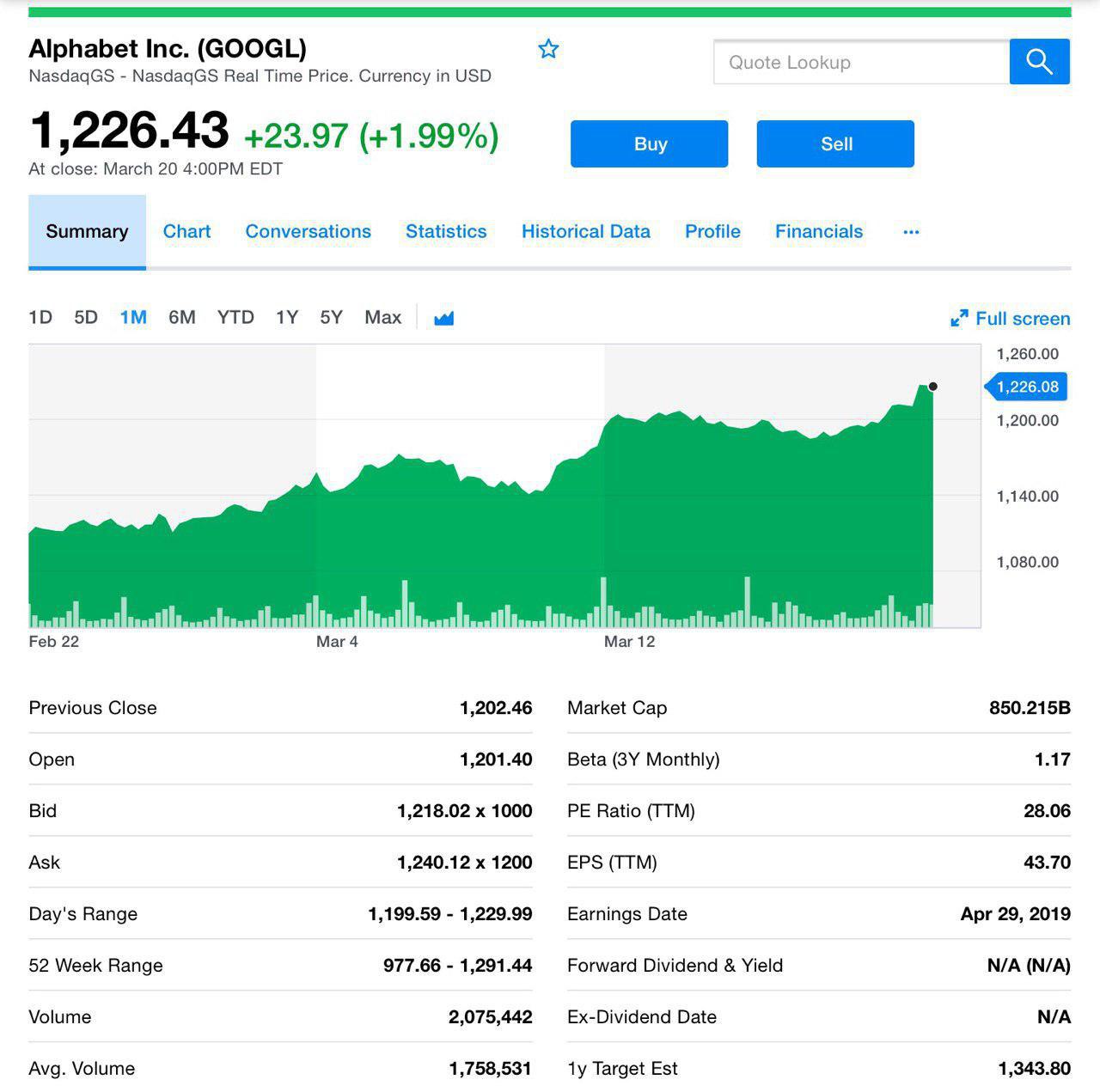

Гугл презентовала новый сервис Stadia. Интеренет шумит, специализированные ресурсы бурлят спорами, давайте и мы осветим платформу.

Заодно вспомним конкурирующие проекты других компаний.

#googl

Stadia от Google

Заодно вспомним конкурирующие проекты других компаний.

#googl

Stadia от Google

{kind=link}

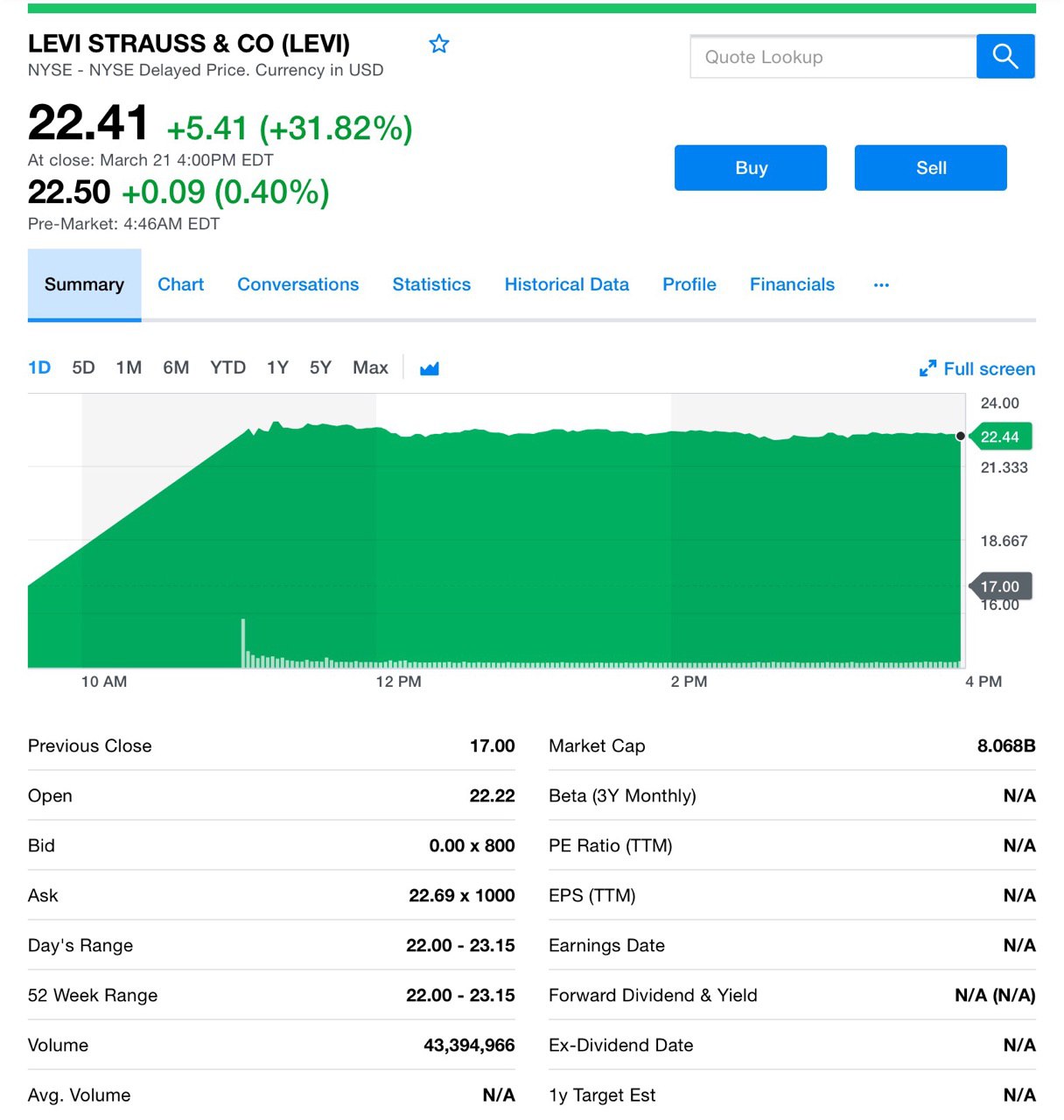

Давайте про IPO Levi’s

Акции Levi Strauss & Co. (LEVI) начали торги на Нью-Йоркской фондовой бирже в четверг утром по $22,22 за акцию и выросли до $22,42.

Производитель джинсовой одежды в среду оценил свое первичное публичное размещение акций в $17 за акцию после первоначальной оценки стоимости. В итоге к закрытию рынка цена выросла на 32%, и это дало Levi's рыночную стоимость около $8,6 млрд.

Надо сказать, что компанию можно свободно рассматривать в качестве долгосрочного актива. Она легко сможет начать выплачивать дивиденды, да и последние годы чувствует себя очень хорошо.

На бычьем рынке такие историю могут очень неплохо выстреливать, хотя конечно не без исключения рисков.

Риски при IPO и управление ими

Теперь давайте про опасения на счет 3-х месяцев блокировки бумаг, lock up период. Да, конечно за это время может произойти всё что угодно, однако не будем забывать про форвардные контракты. Обычно, возможность их заключения появляется через 2-3 недели после старта IPO. И с помощью таких контрактов можно зафиксировать текущую стоимость акций, тем самым подстраховаться.

Кстати, буквально вчера такие контракты появились по бумагам ShockWave (SWAV), IPO которого мы анонсировали. И инвесторы смогли зафиксировать стоимость акции с профитом +70-80%!

Инструментов для подстраховки хватает, но работают они в сочетании с опытом и знания этих инструментов. Здесь ещё нужно вспомнить про аллокацию, которая по размещению Levi's была на уровне 45%.

Напомним, что аллокация - коэффициент удовлетворения от суммарно поданной заявки. У Levi's была 45% из-за того, что как и в случае с IPO Shockwave, была переподписка на акции компании.

Ну и чтобы окончательно спать спокойно нужно, чтобы портфельный управляющий грамотно составил ваш портфель.

#levi

Акции Levi Strauss & Co. (LEVI) начали торги на Нью-Йоркской фондовой бирже в четверг утром по $22,22 за акцию и выросли до $22,42.

Производитель джинсовой одежды в среду оценил свое первичное публичное размещение акций в $17 за акцию после первоначальной оценки стоимости. В итоге к закрытию рынка цена выросла на 32%, и это дало Levi's рыночную стоимость около $8,6 млрд.

Надо сказать, что компанию можно свободно рассматривать в качестве долгосрочного актива. Она легко сможет начать выплачивать дивиденды, да и последние годы чувствует себя очень хорошо.

На бычьем рынке такие историю могут очень неплохо выстреливать, хотя конечно не без исключения рисков.

Риски при IPO и управление ими

Теперь давайте про опасения на счет 3-х месяцев блокировки бумаг, lock up период. Да, конечно за это время может произойти всё что угодно, однако не будем забывать про форвардные контракты. Обычно, возможность их заключения появляется через 2-3 недели после старта IPO. И с помощью таких контрактов можно зафиксировать текущую стоимость акций, тем самым подстраховаться.

Кстати, буквально вчера такие контракты появились по бумагам ShockWave (SWAV), IPO которого мы анонсировали. И инвесторы смогли зафиксировать стоимость акции с профитом +70-80%!

Инструментов для подстраховки хватает, но работают они в сочетании с опытом и знания этих инструментов. Здесь ещё нужно вспомнить про аллокацию, которая по размещению Levi's была на уровне 45%.

Напомним, что аллокация - коэффициент удовлетворения от суммарно поданной заявки. У Levi's была 45% из-за того, что как и в случае с IPO Shockwave, была переподписка на акции компании.

Ну и чтобы окончательно спать спокойно нужно, чтобы портфельный управляющий грамотно составил ваш портфель.

#levi

{kind=link}

Трагические события с Боингом, как известно, запустили маховик заземления самолётов.

Как мы предполагалимогут пойти отказы от контрактов, и вот первая ласточка.

Индонезия расторгла договор на покупку 49 самолётов. Изначально их было 50 на общую сумму $4,9 млрд., но один авиакомпания уже получила. Однако не известно оставит ли его себе.

В общем, мнение не изменилось. Несмотря на оперативное устранение неполадок, история неочевидная и бумаги могут просесть.

#ba

Как мы предполагалимогут пойти отказы от контрактов, и вот первая ласточка.

Индонезия расторгла договор на покупку 49 самолётов. Изначально их было 50 на общую сумму $4,9 млрд., но один авиакомпания уже получила. Однако не известно оставит ли его себе.

В общем, мнение не изменилось. Несмотря на оперативное устранение неполадок, история неочевидная и бумаги могут просесть.

#ba

{kind=link}

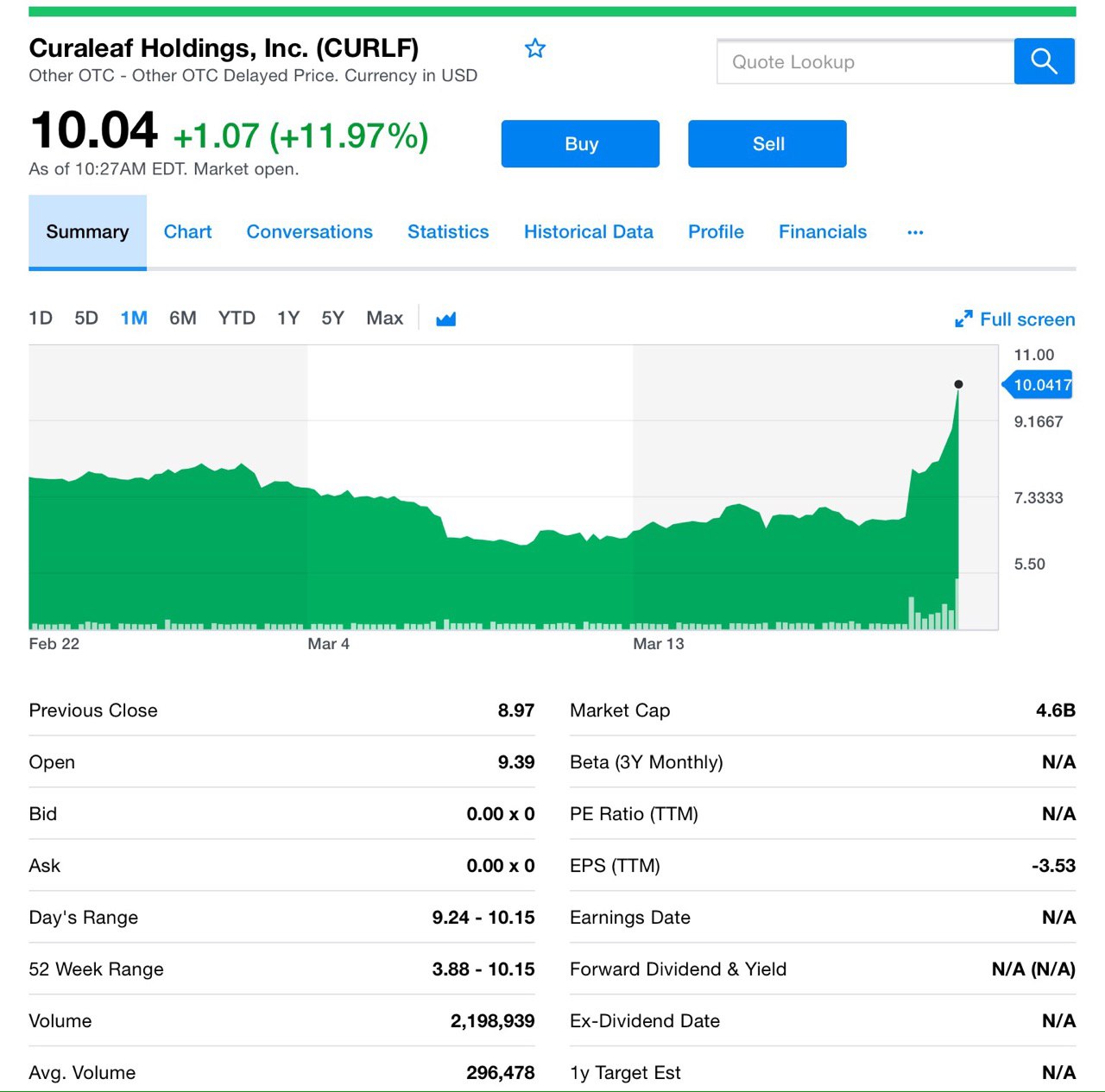

Новый виток развития в секторе каннабиса

Мы уже неоднократно говорили, о том, что переключили внимание с крупных представителей этого сектора, на компании которые поменьше и имеют все шансы на взрывной рост.

Сейчас об одной из них — Curaleaf Holdings Inc. (CURLF).

Акции Curaleaf выросли на 30%, и сейчас продолжают рост, после того, как компания объявила о партнерстве с сетью аптек CVS Health Corp., о которой мы писали в позитивном ключе, по линии продуктов с CBD. К слову CVS уже продает кремы, спреи, лосьоны и мази в 8 штатах.

На самом деле CBD еще не является повсеместно законным в США. Хотя конопля была легализована Законом о фермерских хозяйствах 2018 года, принятом в декабре, CBD не был включен в перечень.

Регулятор (FDA) пообещал провести переговоры по легализации CBD в апреле и стремится найти пути, которые позволили бы компаниям добавлять его в продукты питания, напитки или товары для здоровья.

FDA не может допустить, чтобы лекарство добавлялось в продукты без проведения клинических испытаний. Компании, стремящиеся воспользоваться преимуществами предполагаемой пользы для здоровья от CBD, надеются, что регулятор будет действовать побыстрее, ну ещё бы.

Curaleaf сообщила о чистых убытках в 4-ом квартале в размере $16,5 млн., или 4 цента на акцию. Выручка выросла до $32 млн. с $6,3 млн. за аналогичный период прошлого года! Очень неплохо!

И стоит упомянуть про амбициозное заявление компании о том, что в этом году она достигнет $400 млн. годового дохода, исходя из своего плана.

Безусловно, компания имеет потенциал и достойна нашего внимания. Предстоящее апрельское решение по CBD может серьезно повлиять на многие компании, в том числе и на CURLF. И скорее всего оно будет положительным!

#cvs #curlf

Мы уже неоднократно говорили, о том, что переключили внимание с крупных представителей этого сектора, на компании которые поменьше и имеют все шансы на взрывной рост.

Сейчас об одной из них — Curaleaf Holdings Inc. (CURLF).

Акции Curaleaf выросли на 30%, и сейчас продолжают рост, после того, как компания объявила о партнерстве с сетью аптек CVS Health Corp., о которой мы писали в позитивном ключе, по линии продуктов с CBD. К слову CVS уже продает кремы, спреи, лосьоны и мази в 8 штатах.

На самом деле CBD еще не является повсеместно законным в США. Хотя конопля была легализована Законом о фермерских хозяйствах 2018 года, принятом в декабре, CBD не был включен в перечень.

Регулятор (FDA) пообещал провести переговоры по легализации CBD в апреле и стремится найти пути, которые позволили бы компаниям добавлять его в продукты питания, напитки или товары для здоровья.

FDA не может допустить, чтобы лекарство добавлялось в продукты без проведения клинических испытаний. Компании, стремящиеся воспользоваться преимуществами предполагаемой пользы для здоровья от CBD, надеются, что регулятор будет действовать побыстрее, ну ещё бы.

Curaleaf сообщила о чистых убытках в 4-ом квартале в размере $16,5 млн., или 4 цента на акцию. Выручка выросла до $32 млн. с $6,3 млн. за аналогичный период прошлого года! Очень неплохо!

И стоит упомянуть про амбициозное заявление компании о том, что в этом году она достигнет $400 млн. годового дохода, исходя из своего плана.

Безусловно, компания имеет потенциал и достойна нашего внимания. Предстоящее апрельское решение по CBD может серьезно повлиять на многие компании, в том числе и на CURLF. И скорее всего оно будет положительным!

#cvs #curlf

{kind=link}

Несмотря на то, что Tesla одна из самых известных компаний по производству электромобилей, для нас всех очевидно, что на данный момент она не занимает лидирующие позиции по продажам в мире.

Давайте посмотрим на рынок электромобилей в целом!

Читать статью

Давайте посмотрим на рынок электромобилей в целом!

Читать статью

{kind=link}

Продолжая вчерашнюю тему электрокаров интересно познакомиться с творением компании ElectraMeccanica Vehicles Corp. (SOLO), которая поднялась на 39% в эту среду.

Компания выпускает одноместный электрокар Solo, да действительно одноместный. Акции выросли после того, как аналитики с Уолл-Стрит положительно оценили компанию, хоть и с небольшой капитализацией.

Надо отметить, что это вполне может быть потенциальный конкурент Tesla.

SOLO — аккумуляторный электромобиль с тремя колесами, обладает большим потенциалом. В компании подметили один интересный момент — в 83% всех автомобилей на шоссе только один пассажир.

По сути компания производит автомобиль, который путается построить Илон Маск. Речь о том, что производить автомобиль стоимостью 45, 100 или 250 тысяч долларов — явно не массовая история. А вот электрокар за 15 000$ — другое дело.

Этот микромобильность, которая заложена в основе электромобиля весом менее 500 кг, может стать популярной историей для большинства людей из крупных городов. Потенциальная возможность глобального дохода в 800 млрд. долларов к середине 2020-х годов — очень амбициозная перспектива!

По состоянию на 30 января компания имела 64 158 корпоративных предзаказов. И есть предоплата для 864 SOLO от частных клиентов.

Выручка компании оценивается в $7,5 млн. в 2019 году, и увеличится по прогнозам до $157,2 млн. в 2021 году.

Компания новая, но судя по всему весьма перспективная, однозначно будем отслеживать её!

#solo

Solo — одноместный электромобиль

Компания выпускает одноместный электрокар Solo, да действительно одноместный. Акции выросли после того, как аналитики с Уолл-Стрит положительно оценили компанию, хоть и с небольшой капитализацией.

Надо отметить, что это вполне может быть потенциальный конкурент Tesla.

SOLO — аккумуляторный электромобиль с тремя колесами, обладает большим потенциалом. В компании подметили один интересный момент — в 83% всех автомобилей на шоссе только один пассажир.

По сути компания производит автомобиль, который путается построить Илон Маск. Речь о том, что производить автомобиль стоимостью 45, 100 или 250 тысяч долларов — явно не массовая история. А вот электрокар за 15 000$ — другое дело.

Этот микромобильность, которая заложена в основе электромобиля весом менее 500 кг, может стать популярной историей для большинства людей из крупных городов. Потенциальная возможность глобального дохода в 800 млрд. долларов к середине 2020-х годов — очень амбициозная перспектива!

По состоянию на 30 января компания имела 64 158 корпоративных предзаказов. И есть предоплата для 864 SOLO от частных клиентов.

Выручка компании оценивается в $7,5 млн. в 2019 году, и увеличится по прогнозам до $157,2 млн. в 2021 году.

Компания новая, но судя по всему весьма перспективная, однозначно будем отслеживать её!

#solo

Solo — одноместный электромобиль

YouTube

MECCANICA - SOLO Factory

www.emvauto.com

Music from YouTube Audio Library [Aka YAL]

Music provided by RFM: https://youtu.be/m9cxWXkYSOU

Music from YouTube Audio Library [Aka YAL]

Music provided by RFM: https://youtu.be/m9cxWXkYSOU

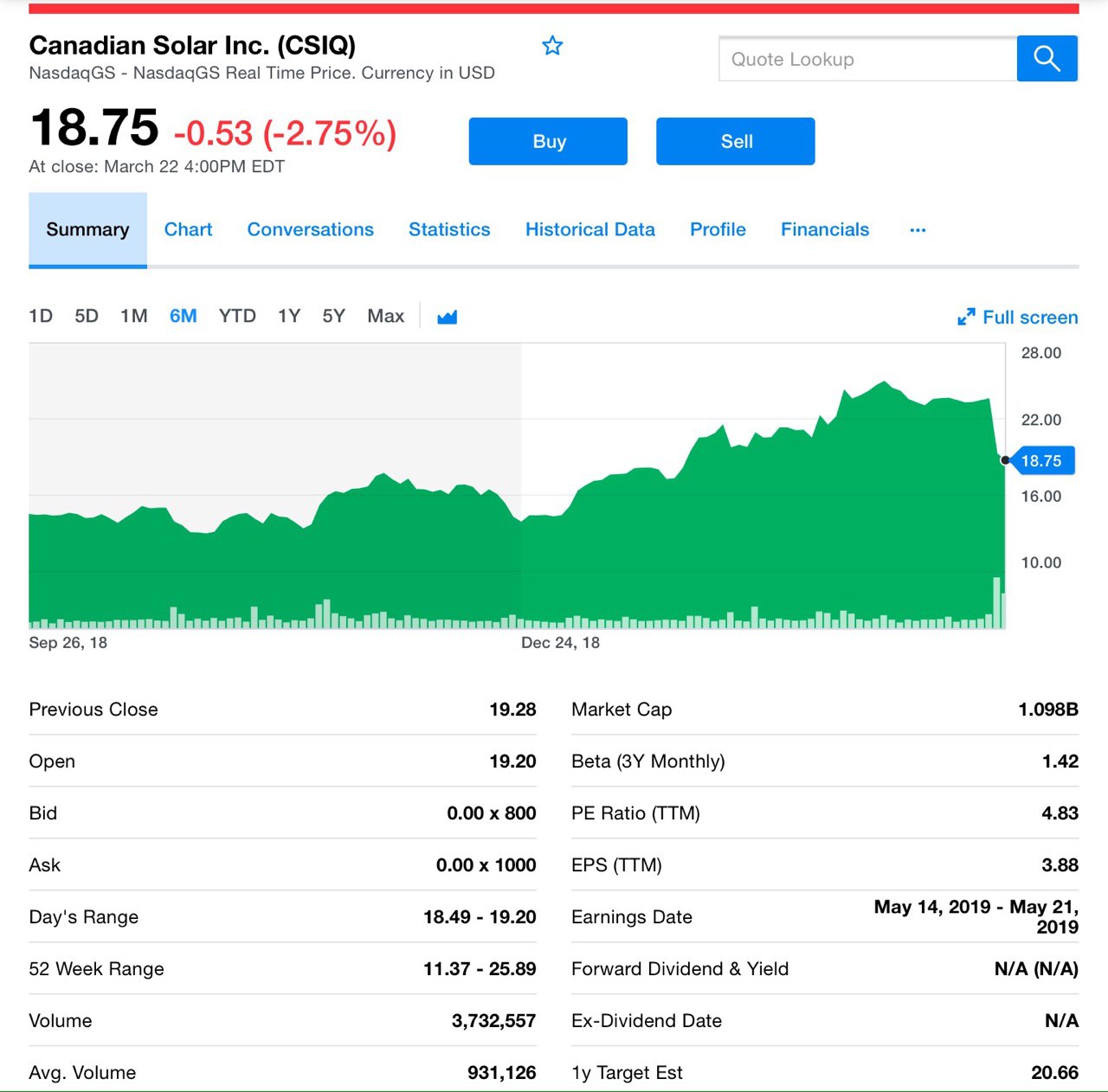

В этот солнечный понедельник поговорим про альтернативную энергетику, о которой давно не вспоминали.

Прогноз Canadian Solar Inc. (CSIQ), о которой мы неоднократно рассказывали, на 2019 не очень понравился инвесторам и стоимость акций закономерно снизилась на $4,07 на прошлой недели.

Почему прогнозы ниже ожиданий?

Спад на 17,3%, произошел на фоне новых прогнозов, но вот почему эти прогнозы стали такими низкими, если в 2018 году всё шло довольно не плохо?

Итак, выручка компании за год составила от 3,5 до 3,8 млрд., что значительно ниже ожидаемых результатов. Главной причиной, не утешительного для инвесторов прогнозов, стало то, что ожидается снижение продаж новых солнечных проектов.

Увеличение продаж высокоприбыльных проектов способствовало успеху компании в 2018 году, но в этом году их ожидается существенно меньше, соответственно и выручки тоже.

Руководители компании планируют, что прибыль в 1-ом квартале нового финансового года будет низкой или отрицательной из-за меньших показателей производства и продаж. По прогнозу, выручка составит от $450 до $480 млн. Тут важно обратить внимание на то, что в первом квартале прошлого года выручка $1,4 млрд. Ощутимая разница, согласитесь.

Тем не менее, прибыль EPS в 4-ом квартале и выручка компании превзошли ожидания Уолл-стрит и показали рост по сравнению с предыдущим годом, несмотря на мрачные прогнозы на 2019 год. Прибыль на акцию составила $1,61, по сравнению с 99 центами прошлого года. Выручка составила $901 млн. по сравнению с оценками аналитиков в 872 млн долларов.

Canadian Solar

Напомним, что Canadian Solar, базирующаяся в провинции Онтарио, Канада, производит солнечные фотоэлектрические модули и осуществляет масштабные проекты в области солнечной энергетики по всему миру.

Компания наблюдала быстрый рост с начала года, так как акции выросли на 37%. Её рост превзошел S&P500, который за тот же период вырос примерно на 13%.

Вывод

Да, новости малоприятные и потребуется время на то, чтобы поднять показатели. Но потенциал у компании очень большой, качество реализованных проектов оценили по всему миру. Справится ли компания в долгосрочной перспективе? Больше да, чем нет!

#csiq

Прогноз Canadian Solar Inc. (CSIQ), о которой мы неоднократно рассказывали, на 2019 не очень понравился инвесторам и стоимость акций закономерно снизилась на $4,07 на прошлой недели.

Почему прогнозы ниже ожиданий?

Спад на 17,3%, произошел на фоне новых прогнозов, но вот почему эти прогнозы стали такими низкими, если в 2018 году всё шло довольно не плохо?

Итак, выручка компании за год составила от 3,5 до 3,8 млрд., что значительно ниже ожидаемых результатов. Главной причиной, не утешительного для инвесторов прогнозов, стало то, что ожидается снижение продаж новых солнечных проектов.

Увеличение продаж высокоприбыльных проектов способствовало успеху компании в 2018 году, но в этом году их ожидается существенно меньше, соответственно и выручки тоже.

Руководители компании планируют, что прибыль в 1-ом квартале нового финансового года будет низкой или отрицательной из-за меньших показателей производства и продаж. По прогнозу, выручка составит от $450 до $480 млн. Тут важно обратить внимание на то, что в первом квартале прошлого года выручка $1,4 млрд. Ощутимая разница, согласитесь.

Тем не менее, прибыль EPS в 4-ом квартале и выручка компании превзошли ожидания Уолл-стрит и показали рост по сравнению с предыдущим годом, несмотря на мрачные прогнозы на 2019 год. Прибыль на акцию составила $1,61, по сравнению с 99 центами прошлого года. Выручка составила $901 млн. по сравнению с оценками аналитиков в 872 млн долларов.

Canadian Solar

Напомним, что Canadian Solar, базирующаяся в провинции Онтарио, Канада, производит солнечные фотоэлектрические модули и осуществляет масштабные проекты в области солнечной энергетики по всему миру.

Компания наблюдала быстрый рост с начала года, так как акции выросли на 37%. Её рост превзошел S&P500, который за тот же период вырос примерно на 13%.

Вывод

Да, новости малоприятные и потребуется время на то, чтобы поднять показатели. Но потенциал у компании очень большой, качество реализованных проектов оценили по всему миру. Справится ли компания в долгосрочной перспективе? Больше да, чем нет!

#csiq

{kind=link}

Неожиданные новости от Tiffany (TIF). Производитель ювелирных украшений сообщил о чистой прибыли за завершившийся квартал в размере $204 млн., а это 230%!

Откуда такие показатели? Дело в том, что в конце 2017 года в США были приняты изменения в налоговом законодательстве. Это существенно позволило компании сохранить свои деньги, поскольку до изменений на налоговые сборы за четвертый квартал Tiffany потратила $146 млн. Серьезный вычет!

Продажи в мире

Если рассматривать ситуацию по отдельным направлением, то был приличный рост продаж в Японии, именно эта страна стала дополнительным фактором 4-ого квартала. К слову, продажи в Европе упали на 5%, в США остались на том же уровне, что и годом ранее, а Азиатско-Тихоокеанском регионе потеряли 3%. Если учитывать общемировой результат, то продажи упали на 1%.

Надо отметить, что прогнозы были несколько хуже, чем показала отчетность. Ожидали чистую прибыль на акцию в размере $1,6, тогда как Tiffany увеличила ее до $1,67 на акцию.

Для Tiffany китайский потребитель был серьезным клиентом, в прошедшем же году Китай не оправдал ожиданий. Виной тому, разумеется торговая война и снижение покупательской активности. Причем, компания успешно продавала как в самой стране, так и китайским туристам по всему миру.

Онлайн продажи Tiffany

В прошлом году интернет продажи показали неплохой результат. И несмотря на то, что у компании 321 офлайн магазин, Tiffany делает серьезную ставку на онлайн. В прошлом году они выросли вдвое. В 2019 году рост онлайн-продаж ускорится с текущих 7% до 10-15%. Для увеличения интернет-продаж компания запустит в Китае новый сайт.

Вывод

На сильном падении рынка акции Tiffany прибавили 3%. Люди продолжают покупать украшения. Однако ситуация не совсем прозрачная, ведь если рынок вступит в падающую фазу и будет опасения в рецессии, то в первую очередь люди пожертвуют украшениями.

#tif

Откуда такие показатели? Дело в том, что в конце 2017 года в США были приняты изменения в налоговом законодательстве. Это существенно позволило компании сохранить свои деньги, поскольку до изменений на налоговые сборы за четвертый квартал Tiffany потратила $146 млн. Серьезный вычет!

Продажи в мире

Если рассматривать ситуацию по отдельным направлением, то был приличный рост продаж в Японии, именно эта страна стала дополнительным фактором 4-ого квартала. К слову, продажи в Европе упали на 5%, в США остались на том же уровне, что и годом ранее, а Азиатско-Тихоокеанском регионе потеряли 3%. Если учитывать общемировой результат, то продажи упали на 1%.

Надо отметить, что прогнозы были несколько хуже, чем показала отчетность. Ожидали чистую прибыль на акцию в размере $1,6, тогда как Tiffany увеличила ее до $1,67 на акцию.

Для Tiffany китайский потребитель был серьезным клиентом, в прошедшем же году Китай не оправдал ожиданий. Виной тому, разумеется торговая война и снижение покупательской активности. Причем, компания успешно продавала как в самой стране, так и китайским туристам по всему миру.

Онлайн продажи Tiffany

В прошлом году интернет продажи показали неплохой результат. И несмотря на то, что у компании 321 офлайн магазин, Tiffany делает серьезную ставку на онлайн. В прошлом году они выросли вдвое. В 2019 году рост онлайн-продаж ускорится с текущих 7% до 10-15%. Для увеличения интернет-продаж компания запустит в Китае новый сайт.

Вывод

На сильном падении рынка акции Tiffany прибавили 3%. Люди продолжают покупать украшения. Однако ситуация не совсем прозрачная, ведь если рынок вступит в падающую фазу и будет опасения в рецессии, то в первую очередь люди пожертвуют украшениями.

#tif

{kind=link}

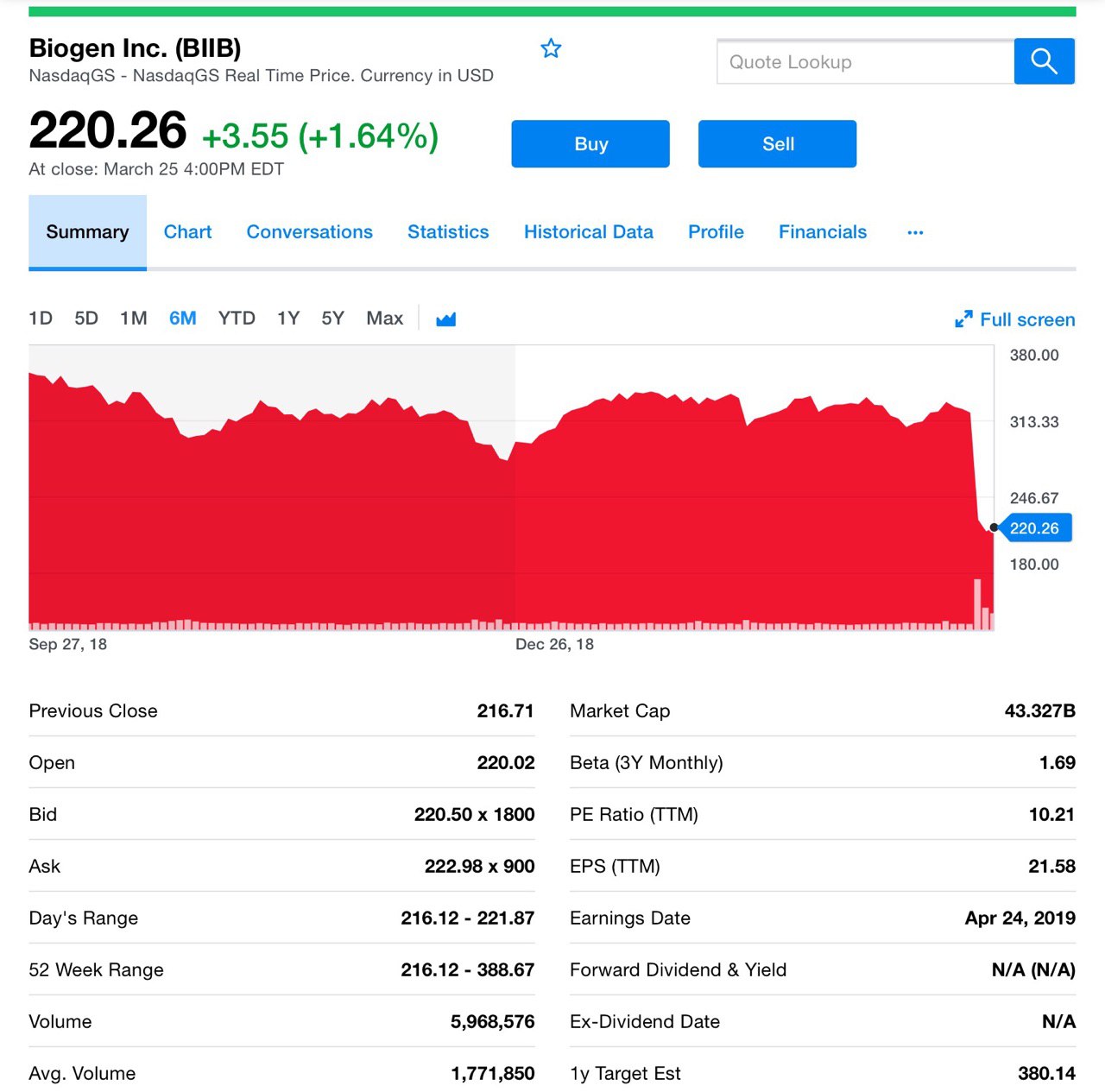

Интересный кейс от компании Biogen (BIIB), которая упала на 35%.

На прошлой недели сектор биотехнологий оказался под давлением рынка, но во многом негатив исходил от компании Biogen, которая разрабатывала многообещающий препарат от Альцгеймера.

Но что-то пошло не так...На той недели компания вместе со своим партнером из Японии Eisai (ESALY), с которым проводила исследования, сообщили, что препараты не оправдали ожидания. Это произошло на последней стадии испытаний.

Естественно, аналитики один за другим начинают понижать рейтинг компании, что неумолимо отражается на стоимости акций, они падают на 35%, а рыночная стоимость падает на $20 млрд. Очень печально.

Объявление Biogen было особенно разочаровывающим, потому, что разработка пошла дальше, чем другие исследования. И с точки зрения потенциального успеха лечения пациентов с когнитивными нарушениями из-за болезни Альцгеймера препарат показывал уверенные результаты.

Что дальше?

Конечно, Biogen нужно было как-то реагировать и пытаться поправить ситуацию. И буквально вчера компания объявила, что ее правление утвердило программу выкупа акций на сумму $5 млрд.

Вчера же Biogen подала заявку в Комиссию по ценным бумагам и биржам, выкуп до $5 млрд. обыкновенных акций компании, находящихся в обращении, в рамках программы выкупа акций в 2019 году утвержден.

Причем эта программа является дополнением к $1,7 млрд., утвержденными советом директоров ещё в августе прошлого года.

Вывод

Выкуп акций, скорее позитивная новость и на фоне неё бумаги вполне могут подрасти, поэтому надо понаблюдать за Biogen, поскольку такой провал на 35% может создать неплохую точку входа.

Так же выкуп акций, как минимум, будет поддерживать котировки акций биогена от дальнейшего снижения, а потенциально может повлиять на рост в краткосрочном периоде.

Мы добавили компанию в портфель, в расчете, как минимум на отскок акций в размере 10%;)

#biib

На прошлой недели сектор биотехнологий оказался под давлением рынка, но во многом негатив исходил от компании Biogen, которая разрабатывала многообещающий препарат от Альцгеймера.

Но что-то пошло не так...На той недели компания вместе со своим партнером из Японии Eisai (ESALY), с которым проводила исследования, сообщили, что препараты не оправдали ожидания. Это произошло на последней стадии испытаний.

Естественно, аналитики один за другим начинают понижать рейтинг компании, что неумолимо отражается на стоимости акций, они падают на 35%, а рыночная стоимость падает на $20 млрд. Очень печально.

Объявление Biogen было особенно разочаровывающим, потому, что разработка пошла дальше, чем другие исследования. И с точки зрения потенциального успеха лечения пациентов с когнитивными нарушениями из-за болезни Альцгеймера препарат показывал уверенные результаты.

Что дальше?

Конечно, Biogen нужно было как-то реагировать и пытаться поправить ситуацию. И буквально вчера компания объявила, что ее правление утвердило программу выкупа акций на сумму $5 млрд.

Вчера же Biogen подала заявку в Комиссию по ценным бумагам и биржам, выкуп до $5 млрд. обыкновенных акций компании, находящихся в обращении, в рамках программы выкупа акций в 2019 году утвержден.

Причем эта программа является дополнением к $1,7 млрд., утвержденными советом директоров ещё в августе прошлого года.

Вывод

Выкуп акций, скорее позитивная новость и на фоне неё бумаги вполне могут подрасти, поэтому надо понаблюдать за Biogen, поскольку такой провал на 35% может создать неплохую точку входа.

Так же выкуп акций, как минимум, будет поддерживать котировки акций биогена от дальнейшего снижения, а потенциально может повлиять на рост в краткосрочном периоде.

Мы добавили компанию в портфель, в расчете, как минимум на отскок акций в размере 10%;)

#biib

{kind=link}

Добрый вечер, друзья. На небольшую долю портфеля в хорошие идеи, пусть и краткосрочным горизонтом стоит входить...радуюсь))

Любителям путешествий мы посвятили эту инвестиционную идею.

Люди всегда любили путешествия, в различных его проявлениях. Кто-то летает по странам, кто-то ищет локации для дайвинга, а кому-то по душе круизное мореплавания.

Встречаем - компания Carnival (CCL). Давайте взглянем на эту историю.

Итак, акции круизной компании Carnival (CCL) упали более чем на 6% буквально вчера после того, как она выдала слабенький прогноз прибыли на 2019 год.

Carnival, базирующаяся в Майами, заявила, что теперь она ожидает заработать от $4,35 до $4,55 на акцию в фискальном 2019 году. А вот предыдущая оценка была от $4,50 до $4,80 на акцию. Как говорит руководство это связано с высокими ценами на топливо, в первую очередь.

За 1-ый квартал Carnival сообщила о выручке в размере $4,67 млрд. и прибыли в 49 центов на акцию. К слову, эти итоги были выше дохода в $4,31 млрд. и прибыли в 45 центов на акцию, которую Уолл-стрит ожидала за этот период.

Прибыль 1-ого квартала включала рост выручки от оптимизации расходов на борту.

Мы думаем, что скорректированная прибыль на акцию будет выше, чем в предыдущем году, несмотря на цены топлива и курса валют, которые также сыграли свою роль.

Кстати, компания платит довольно приличные дивиденды: 3,5% годовых. Однако для входа мы ожидаем более низкую стоимость акций.

Будем наблюдать за компанией!

#ccl

Люди всегда любили путешествия, в различных его проявлениях. Кто-то летает по странам, кто-то ищет локации для дайвинга, а кому-то по душе круизное мореплавания.

Встречаем - компания Carnival (CCL). Давайте взглянем на эту историю.

Итак, акции круизной компании Carnival (CCL) упали более чем на 6% буквально вчера после того, как она выдала слабенький прогноз прибыли на 2019 год.

Carnival, базирующаяся в Майами, заявила, что теперь она ожидает заработать от $4,35 до $4,55 на акцию в фискальном 2019 году. А вот предыдущая оценка была от $4,50 до $4,80 на акцию. Как говорит руководство это связано с высокими ценами на топливо, в первую очередь.

За 1-ый квартал Carnival сообщила о выручке в размере $4,67 млрд. и прибыли в 49 центов на акцию. К слову, эти итоги были выше дохода в $4,31 млрд. и прибыли в 45 центов на акцию, которую Уолл-стрит ожидала за этот период.

Прибыль 1-ого квартала включала рост выручки от оптимизации расходов на борту.

Мы думаем, что скорректированная прибыль на акцию будет выше, чем в предыдущем году, несмотря на цены топлива и курса валют, которые также сыграли свою роль.

Кстати, компания платит довольно приличные дивиденды: 3,5% годовых. Однако для входа мы ожидаем более низкую стоимость акций.

Будем наблюдать за компанией!

#ccl

{kind=link}

⚡️⚡️⚡️Только стартанули и уже +21%

Пару дней тишины на канале, но сегодня IPO Lyft! Давайте рассмотрим размещение этого без преувеличения Гиганта.

Начнем с того, что это долгожданное событие среди инвесторов наделало много шума, поскольку все понимали, что будет что-то грандиозное. Но! Стоит кое-что отметить: компания активно развивается, показывает феноменальные темпы роста, но ее оценку в 10 годовых выручек нельзя назвать дешевой — однозначно!

В тоже время это очень знаковое и большое по размеру IPO, превышающее $2 млрд., которое станет флагманским по отношению к остальным крупным размещениям планируемым в апреле-июне, например, UBER, ZOOM, Palantir и т.п., о которых мы, разумеется вспоминали.

Lyft оценила свои акции в 72 доллара за одну, что является наивысшей точкой рыночных ожиданий. Это дало компании оценку на $24 млрд. и без того на быстрорастущем рынке.

Надо сказать, андеррайтеры сумели организовать резонанс и вокруг IPO витает неисчерпаемый ажиотаж. Это и позволило компании поднять первоначальный спрэд оценки с $62-68 до $70-72 и в итоге инвесторы получат бумагу по $72!

Еще до IPO Lyft считался «единорогом» в Силиконовой долине, частной компанией с оценочной стоимостью до $1 млрд. Напомним, что IPO провели, среди прочих, JPMorgan Chase, Jefferies, Stifel, Nicolaus и RBC Capital Markets. Сильнейший состав!

Не забываем, что около года назад компания проводила уже частное размещение почти на 50% ниже текущего, поэтому определенное количество инвесторов однозначно захотят зафиксировать прибыль в первый же день, т.е. сегодня.

Итак, прямо сейчас цена открытия акций LYFT была $87,25!

Похоже, что компания готова выдержать ситуацию на рынке, который всё же колебался от некоторой неопределенности, и уверенно наступить на пятки Uber, который, к слову, также планирует провести IPO в этом году, а возможно и обогнать!

#lyft

Пару дней тишины на канале, но сегодня IPO Lyft! Давайте рассмотрим размещение этого без преувеличения Гиганта.

Начнем с того, что это долгожданное событие среди инвесторов наделало много шума, поскольку все понимали, что будет что-то грандиозное. Но! Стоит кое-что отметить: компания активно развивается, показывает феноменальные темпы роста, но ее оценку в 10 годовых выручек нельзя назвать дешевой — однозначно!

В тоже время это очень знаковое и большое по размеру IPO, превышающее $2 млрд., которое станет флагманским по отношению к остальным крупным размещениям планируемым в апреле-июне, например, UBER, ZOOM, Palantir и т.п., о которых мы, разумеется вспоминали.

Lyft оценила свои акции в 72 доллара за одну, что является наивысшей точкой рыночных ожиданий. Это дало компании оценку на $24 млрд. и без того на быстрорастущем рынке.

Надо сказать, андеррайтеры сумели организовать резонанс и вокруг IPO витает неисчерпаемый ажиотаж. Это и позволило компании поднять первоначальный спрэд оценки с $62-68 до $70-72 и в итоге инвесторы получат бумагу по $72!

Еще до IPO Lyft считался «единорогом» в Силиконовой долине, частной компанией с оценочной стоимостью до $1 млрд. Напомним, что IPO провели, среди прочих, JPMorgan Chase, Jefferies, Stifel, Nicolaus и RBC Capital Markets. Сильнейший состав!

Не забываем, что около года назад компания проводила уже частное размещение почти на 50% ниже текущего, поэтому определенное количество инвесторов однозначно захотят зафиксировать прибыль в первый же день, т.е. сегодня.

Итак, прямо сейчас цена открытия акций LYFT была $87,25!

Похоже, что компания готова выдержать ситуацию на рынке, который всё же колебался от некоторой неопределенности, и уверенно наступить на пятки Uber, который, к слову, также планирует провести IPO в этом году, а возможно и обогнать!

#lyft

{kind=link}

Очень вдохновляющий опыт от одного из трейдеров, который поделился им, оставаясь анонимом, но кто он в данном случае и не важно. Давайте почитаем!

Человек заработал $8500 на компании Bio-Path Holdings, Inc. (BPTH) в течение недели, и сделал он это, вовремя осуществив вход, и придерживаясь своих правил, которые позволили минимизировать риски.

Надо отметить, что типичной офисной работы у трейдера нет уже более 10 лет, его основная деятельность - торговля на бирже. Конечно, это означает, что он сам устанавливает свое рабочее время, у него есть опыт, время анализировать и мониторить рынок.

В пятницу 1 марта, BPTH впервые появился на его радаре, компания выглядела готовой к росту в новом месяце. Сначала он сделал $900 в серии скальп-торгов, когда акции были ниже $4.

В прошлый понедельник на переходе от красной к зеленой зоне, трейдер вошел в бумаги на $6,56 и вышел прямо на максимуме следующей свечи по цене $7, это принесло $1,166. Неплохо!

Следующие торги с BPTH были в среду. Было сделано несколько быстрых скальп-сделок между серии откатов и прорывов, акции поднялись до $8. Самая большая прибыль на акцию по любой из этих позиций была всего около $0.20. Тем не менее, общая прибыль на BPTH в тот день составила $3,700!

Четверг. Когда все остальные вдруг обратили свое внимание на акции, BPTH стала чрезвычайно изменчивой, торгуясь в диапазоне от 5 до 8 пунктов на минутном графике. Трейдер изо всех сил пытался найти хороший вход. В этот день удалось поднять $2400.

Итак, да, 200-процентный подъем в четверг в BPTH был тоже хорош! Оглядываясь назад, конечно можно было бы сделать больше, чем 2400 долларов, но так всегда, мы все это знаем. Очень удачные торги надо сказать.

1 миллион долларов в торговой прибыли в течение чуть более 2 лет - результат этого трейдера. Он не пришел в эту сферу, ставя как в казино “все на зеро”, или преследуя фантазии о том, что можно сделать сотни тысяч долларов на одной сделке. Он сделал это, будучи умным и тщательно планируя те стратегии, которые были наиболее последовательными и логичными в конкретных ситуациях.

Есть еще тысячи трейдеров, которые сделали то же самое на BPTH и сотни других акций, как эта, на которой можно прилично заработать, но это не манна небесная, а кропотливый труд.

Человек заработал $8500 на компании Bio-Path Holdings, Inc. (BPTH) в течение недели, и сделал он это, вовремя осуществив вход, и придерживаясь своих правил, которые позволили минимизировать риски.

Надо отметить, что типичной офисной работы у трейдера нет уже более 10 лет, его основная деятельность - торговля на бирже. Конечно, это означает, что он сам устанавливает свое рабочее время, у него есть опыт, время анализировать и мониторить рынок.

В пятницу 1 марта, BPTH впервые появился на его радаре, компания выглядела готовой к росту в новом месяце. Сначала он сделал $900 в серии скальп-торгов, когда акции были ниже $4.

В прошлый понедельник на переходе от красной к зеленой зоне, трейдер вошел в бумаги на $6,56 и вышел прямо на максимуме следующей свечи по цене $7, это принесло $1,166. Неплохо!

Следующие торги с BPTH были в среду. Было сделано несколько быстрых скальп-сделок между серии откатов и прорывов, акции поднялись до $8. Самая большая прибыль на акцию по любой из этих позиций была всего около $0.20. Тем не менее, общая прибыль на BPTH в тот день составила $3,700!

Четверг. Когда все остальные вдруг обратили свое внимание на акции, BPTH стала чрезвычайно изменчивой, торгуясь в диапазоне от 5 до 8 пунктов на минутном графике. Трейдер изо всех сил пытался найти хороший вход. В этот день удалось поднять $2400.

Итак, да, 200-процентный подъем в четверг в BPTH был тоже хорош! Оглядываясь назад, конечно можно было бы сделать больше, чем 2400 долларов, но так всегда, мы все это знаем. Очень удачные торги надо сказать.

1 миллион долларов в торговой прибыли в течение чуть более 2 лет - результат этого трейдера. Он не пришел в эту сферу, ставя как в казино “все на зеро”, или преследуя фантазии о том, что можно сделать сотни тысяч долларов на одной сделке. Он сделал это, будучи умным и тщательно планируя те стратегии, которые были наиболее последовательными и логичными в конкретных ситуациях.

Есть еще тысячи трейдеров, которые сделали то же самое на BPTH и сотни других акций, как эта, на которой можно прилично заработать, но это не манна небесная, а кропотливый труд.

{kind=link}

Друзья-инвесторы, в этот воскресный солнечный день вот какими мыслями хотел бы поделиться.

Не утихает шум вокруг громких IPO. В пятницу разместилась Lyft, неделю до этого мировой производитель джинсовой одежды Levi's, а перед этим выстрелила компания Shockwave. Многие терзаются в сомнениях, участвовать или нет. Главным вопросом, который задают или вижу в постах других финансистов, инвесторов, это вопрос, связанный с Lock up.

Отвечу здесь. Lock up-период — отрезок времени, в течение которого инвестор, получивший акции во время IPO, не может продать бумаги на рынок. Главное, что надо понять, - это не прихоть конкретного брокера — запрещать продавать. Дело в том, что андеррайтеры в ходе каждого конкретного IPO при раздаче акций, назовём это так, фондам и инвесторам принимают решение конкретно по каждому, кому устанавливать lock up, а кому продать и без него.

Здесь главный критерий, конечно, способность того или иного фонда влиять на рынок. Поясню, когда акция только начинает торговаться в первый период, рынок спроса и предложения на бумагу, по сути, ещё не сформировался.

Чтобы избежать спекуляций и движений в ту или иную сторону, определённо больше вниз, для инвесторов, которые получают "хороший кусок пирога", а, по сути, имеют достойную аллокацию на размещение, андеррайтеры устанавливают этот самый Lock up-период.

Причём заметим, что он действует и для топ-менеджеров компании и для основных акционеров, и для инсайдеров. Понятно, что никто не заинтересован в сильной волатильности акции в первые недели — месяц торгов.

По опыту предыдущих IPO, компания, где непосредственно работаю, давала инвесторам возможность захеджировать позиции по бумагам уже через несколько дней с помощью шорта и/или форварда (стоимость которого ~10%). Поэтому нетерпеливые инвесторы, которые рассматривают такой вид инвестирования исключительно как краткосрочный вход в бумагу, имели возможность зафиксировать значительную (более 20-30%, а иногда и все 100%) прибыль.

Теперь отмечу, что участие в IPO сопряжено с определённым риском, это все должны понимать. Однако любое инвестирование на фондовом рынке имеет свою меру риска, в той или иной степени.

В декабре, например, разместилась отличная китайская компания Tencent music (TME). В условиях, когда весь фондовый рынок падал на 3-4% в день, а акции крупнейших американских титанов — FAANG, некогда казавшиеся непоколебимыми, обвалились на 20-35%, бумаги TME смотрелись очень достойно. И в итоге к концу lock up-периода выросли почти на 40%!

Поэтому друзья, не всё так однозначно и категорично в мире финансов, а главное, старайтесь вникнуть в суть вопроса: почему одна компания имеет lock up, а другая нет? Ответ прост — всё дело в аллокации, т.е. в том самом проценте акций, который вы получите подавая заявку.

Ведь не секрет, что редко, когда случается так, что инвестор, подавший заявку, например, на $100 000 получит акций на весь объём, особенно в условиях такого повышенного спроса, который мы наблюдаем сейчас в Америке! Имейте это в виду.

Например, мои клиенты, участвовавшие в последнем размещении компании Lyft, получили всего от 36% до 45% от заявленного объёма, т.к. переподписка (т.е. объём поданных на покупку акций превысил объём размещаемых бумаг) по IPO LYFT, по некоторым данным, была более чем в 20 раз. Знаю, что есть инвестиционные компании, которые позволили инвесторам подать заявки на участие в этом IPO без lock up-периода, но в итоге они получили не более 10% от поданного объёма. Делайте выводы.

И ещё, говорить можно что угодно, но цифры не обманешь, а сейчас статистика по участию в IPO тех компаний, где мы участвовали, такова: с 2012 года, к концу Lock up-периода 70-80% акций вырастали на 30% и более! Согласитесь, отличная доходность. Кому интересно, могу эти цифры предоставить в таблице. Не забывайте, впереди нас ждут очень интересные размещения: Zoom, Uber, Pinterest, Palantir. Удачи, друзья, и грамотных, а главное доходных вам инвестиций!

#ipo

Не утихает шум вокруг громких IPO. В пятницу разместилась Lyft, неделю до этого мировой производитель джинсовой одежды Levi's, а перед этим выстрелила компания Shockwave. Многие терзаются в сомнениях, участвовать или нет. Главным вопросом, который задают или вижу в постах других финансистов, инвесторов, это вопрос, связанный с Lock up.

Отвечу здесь. Lock up-период — отрезок времени, в течение которого инвестор, получивший акции во время IPO, не может продать бумаги на рынок. Главное, что надо понять, - это не прихоть конкретного брокера — запрещать продавать. Дело в том, что андеррайтеры в ходе каждого конкретного IPO при раздаче акций, назовём это так, фондам и инвесторам принимают решение конкретно по каждому, кому устанавливать lock up, а кому продать и без него.

Здесь главный критерий, конечно, способность того или иного фонда влиять на рынок. Поясню, когда акция только начинает торговаться в первый период, рынок спроса и предложения на бумагу, по сути, ещё не сформировался.

Чтобы избежать спекуляций и движений в ту или иную сторону, определённо больше вниз, для инвесторов, которые получают "хороший кусок пирога", а, по сути, имеют достойную аллокацию на размещение, андеррайтеры устанавливают этот самый Lock up-период.

Причём заметим, что он действует и для топ-менеджеров компании и для основных акционеров, и для инсайдеров. Понятно, что никто не заинтересован в сильной волатильности акции в первые недели — месяц торгов.

По опыту предыдущих IPO, компания, где непосредственно работаю, давала инвесторам возможность захеджировать позиции по бумагам уже через несколько дней с помощью шорта и/или форварда (стоимость которого ~10%). Поэтому нетерпеливые инвесторы, которые рассматривают такой вид инвестирования исключительно как краткосрочный вход в бумагу, имели возможность зафиксировать значительную (более 20-30%, а иногда и все 100%) прибыль.

Теперь отмечу, что участие в IPO сопряжено с определённым риском, это все должны понимать. Однако любое инвестирование на фондовом рынке имеет свою меру риска, в той или иной степени.

В декабре, например, разместилась отличная китайская компания Tencent music (TME). В условиях, когда весь фондовый рынок падал на 3-4% в день, а акции крупнейших американских титанов — FAANG, некогда казавшиеся непоколебимыми, обвалились на 20-35%, бумаги TME смотрелись очень достойно. И в итоге к концу lock up-периода выросли почти на 40%!

Поэтому друзья, не всё так однозначно и категорично в мире финансов, а главное, старайтесь вникнуть в суть вопроса: почему одна компания имеет lock up, а другая нет? Ответ прост — всё дело в аллокации, т.е. в том самом проценте акций, который вы получите подавая заявку.

Ведь не секрет, что редко, когда случается так, что инвестор, подавший заявку, например, на $100 000 получит акций на весь объём, особенно в условиях такого повышенного спроса, который мы наблюдаем сейчас в Америке! Имейте это в виду.

Например, мои клиенты, участвовавшие в последнем размещении компании Lyft, получили всего от 36% до 45% от заявленного объёма, т.к. переподписка (т.е. объём поданных на покупку акций превысил объём размещаемых бумаг) по IPO LYFT, по некоторым данным, была более чем в 20 раз. Знаю, что есть инвестиционные компании, которые позволили инвесторам подать заявки на участие в этом IPO без lock up-периода, но в итоге они получили не более 10% от поданного объёма. Делайте выводы.

И ещё, говорить можно что угодно, но цифры не обманешь, а сейчас статистика по участию в IPO тех компаний, где мы участвовали, такова: с 2012 года, к концу Lock up-периода 70-80% акций вырастали на 30% и более! Согласитесь, отличная доходность. Кому интересно, могу эти цифры предоставить в таблице. Не забывайте, впереди нас ждут очень интересные размещения: Zoom, Uber, Pinterest, Palantir. Удачи, друзья, и грамотных, а главное доходных вам инвестиций!

#ipo

{kind=link}

Стратегия китайского производителя электромобилей NIO по ограничению возможностей поиска инвестиций своих конкурентов.

Теперь крупные инвесторы не могут поддержать конкурентов NIO.

#nio

Кейс от NIO

Теперь крупные инвесторы не могут поддержать конкурентов NIO.

#nio

Кейс от NIO

www.goinvesting.ru

Стратегический кейс от NIO Inc.

Китайский производитель электромобилей грамотно "связал руки" конкурентам.

Канадский рынок марихуаны и европейские рынки медицинского каннабиса, являются главными темами обсуждения для руководителей крупнейших производителей марихуаны.

И это понятно, поскольку почти вся выручка крупных компаний сектора генерируется именно там.

Но что насчет США — самого большого рынка конопли в мире?

Обзор лидеров и отстающих

И это понятно, поскольку почти вся выручка крупных компаний сектора генерируется именно там.

Но что насчет США — самого большого рынка конопли в мире?

Обзор лидеров и отстающих

{kind=link}

Очень важная и позитивная новость от Constellation Brands (STZ).

Вчера компания отчиталась и рынок отреагировал ростом акций. Но не только рост акций радует, если смотреть глубже, то перспективы очень сильные. Давайте поразмышляем почему.

Компания отчиталась о прибыли, которая существенно отличались от ожиданий аналитиков, в большую сторону — это раз! Второе — выросли продажи пива примерно на 9%, включая мексиканское. Третье — заключили соглашение о продаже свыше 30 марок не премиальных вин за $1,7 млрд., а это аккумуляция кэша, что очень хорошо! И теперь они концентрируются на более премиальном сегменте, например, “Pacific”, который крайне популярен в Калифорнии.

И ещё, компания ожидает, что выручка Canopy, в которой у STZ 38%, и тогда эта доля обошлась в $4 млрд., покажет достойные результаты. Да, многие считали, что ребята переплатили, однако сами STZ, определённо считают иначе. Главным образом, расчет на то, что кто первый зайдет в индустрию алкоголя на основе каннабиса, тот и будет на коне. Сомневаться сейчас в этом навряд ли стоит. Кроме того, STZ планируют довести свою долю до 50%.

Ожидается, что в 2019 году выручка каннабиса составит $1 млрд. Перспективы отличные бесспорно! По сути Constellation первая ласточка, которая уже начинает пожинать плоды от качественного симбиоза алкоголя и марихуаны. И все компании, производящие напитки входят кооперации, сам рынок может быть переоценен по другому.

Акции компаний каннабиса выросли, а вот те с кем происходило слияние или кого приобретали ещё нет, но и это, поверьте, не за горами! Это важно понимать! К слову, вчера на рынке ценных бумаг прошли объёмы почти в миллиард долларов по этим акциям. Впереди что-то грандиозное, видится нам! Считаем, что у STZ стоимость бумаг может подрасти до 210-220 долларов.

#stz

Вчера компания отчиталась и рынок отреагировал ростом акций. Но не только рост акций радует, если смотреть глубже, то перспективы очень сильные. Давайте поразмышляем почему.

Компания отчиталась о прибыли, которая существенно отличались от ожиданий аналитиков, в большую сторону — это раз! Второе — выросли продажи пива примерно на 9%, включая мексиканское. Третье — заключили соглашение о продаже свыше 30 марок не премиальных вин за $1,7 млрд., а это аккумуляция кэша, что очень хорошо! И теперь они концентрируются на более премиальном сегменте, например, “Pacific”, который крайне популярен в Калифорнии.

И ещё, компания ожидает, что выручка Canopy, в которой у STZ 38%, и тогда эта доля обошлась в $4 млрд., покажет достойные результаты. Да, многие считали, что ребята переплатили, однако сами STZ, определённо считают иначе. Главным образом, расчет на то, что кто первый зайдет в индустрию алкоголя на основе каннабиса, тот и будет на коне. Сомневаться сейчас в этом навряд ли стоит. Кроме того, STZ планируют довести свою долю до 50%.

Ожидается, что в 2019 году выручка каннабиса составит $1 млрд. Перспективы отличные бесспорно! По сути Constellation первая ласточка, которая уже начинает пожинать плоды от качественного симбиоза алкоголя и марихуаны. И все компании, производящие напитки входят кооперации, сам рынок может быть переоценен по другому.

Акции компаний каннабиса выросли, а вот те с кем происходило слияние или кого приобретали ещё нет, но и это, поверьте, не за горами! Это важно понимать! К слову, вчера на рынке ценных бумаг прошли объёмы почти в миллиард долларов по этим акциям. Впереди что-то грандиозное, видится нам! Считаем, что у STZ стоимость бумаг может подрасти до 210-220 долларов.

#stz

{kind=link}

Tesla снова даёт нам повод заговорить о компании.

У Комиссии США по ценным бумагам есть две недели, чтобы разобраться в своих разногласиях и прийти к новому решению, сказал вчера судья. Главное - определить, следует ли обвинять Маска в неуважении, по части его высказываний в Твиттере.

Вообще Маск должен получить одобрение совета директоров Tesla, прежде чем сообщать инвесторам потенциально существенную информацию, но ведь это Маск и он живет как хочет. Вот SEC и говорит, что 19 февраля твит нарушил это соглашение.

Маск утверждает, что нет, ну вот и тянется эта песня, которой должен наступить конец через 2 недели.

К слову, вчера прошел объем по акциям Теслы более 3 млрд. долларов! Акции упали да, но судя по всему это временная реакция. Есть у нас ощущение, что Маск выкрутиться, опять.

Как вариант, придут нормальные ребята, в смысле крупные инвесторов, войдут в акции и акции пойдут выше.

Вчера акции Tesla закрылись на 8,23% ниже, после того, когда производитель электромобилей объявил, что в первом финансовом квартале не достиг целевых показателей.

Компания заявила, что поставила 63 тысячи автомобилей, что на 110% больше, чем в том же квартале прошлого года, но на 31% меньше, чем в 4-ом.

Надо сказать, что эти данные были не такие яркие, но на самом деле все не так плохо, просто продажи упали по сравнению с 4-ым кварталом!

Но будем откровенны, он и так традиционно считается более успешным в плане продаж. Плюс они начали поставлять авто в Китай, на фоне потепления отношений, и в Европу, поэтому следующие данные о поставках будут намного лучше.

Так что верим, инвестируем и не подпрыгиваем!

#tsla

У Комиссии США по ценным бумагам есть две недели, чтобы разобраться в своих разногласиях и прийти к новому решению, сказал вчера судья. Главное - определить, следует ли обвинять Маска в неуважении, по части его высказываний в Твиттере.

Вообще Маск должен получить одобрение совета директоров Tesla, прежде чем сообщать инвесторам потенциально существенную информацию, но ведь это Маск и он живет как хочет. Вот SEC и говорит, что 19 февраля твит нарушил это соглашение.

Маск утверждает, что нет, ну вот и тянется эта песня, которой должен наступить конец через 2 недели.

К слову, вчера прошел объем по акциям Теслы более 3 млрд. долларов! Акции упали да, но судя по всему это временная реакция. Есть у нас ощущение, что Маск выкрутиться, опять.

Как вариант, придут нормальные ребята, в смысле крупные инвесторов, войдут в акции и акции пойдут выше.

Вчера акции Tesla закрылись на 8,23% ниже, после того, когда производитель электромобилей объявил, что в первом финансовом квартале не достиг целевых показателей.

Компания заявила, что поставила 63 тысячи автомобилей, что на 110% больше, чем в том же квартале прошлого года, но на 31% меньше, чем в 4-ом.

Надо сказать, что эти данные были не такие яркие, но на самом деле все не так плохо, просто продажи упали по сравнению с 4-ым кварталом!

Но будем откровенны, он и так традиционно считается более успешным в плане продаж. Плюс они начали поставлять авто в Китай, на фоне потепления отношений, и в Европу, поэтому следующие данные о поставках будут намного лучше.

Так что верим, инвестируем и не подпрыгиваем!

#tsla

{kind=link}

Друзья-инвесторы, добрый день. На предстоящей неделе состоится первичное размещение- IPO акций IT-компании Pagerduty, которая вышла на рынок по-сути с уникальными программными продуктами. В частности её приложение позволяет компьютерным программам и соц сетям таким как Slack, Box, Okta выявить баги (нарушения в работе) ЗАБЛАГОВРЕМЕННО. Понимаетн о чем нам это говорит. А именно о том что продукты компании Pagerduty по сути позволят съэкономить своим пользователям (клиентам) миллионы долларов!

Теперь представьте каким потенциалом обладает эта небольшая но очень перспективная компания. Скажу прямо что если у ребят все получится и в будущем так как это у них уже получается то акции могут вырасти на 200-300%.

Ёе продуктами уже пользуются более 11 тыс клиентов, рост более 12% за 2018г. Более того, в арсенале компании есть it-продукты, которые позволяют повысить производительность бизнесс процессов которые пока не монитизированны, но в будущем, по моему мнению принесут компании сильную долю в этом сегменте. Объем этого рынка только по предварительным оценкам более $25 млрд.

Скажу что размещение относительно небольшое по объему ($180 млн.) или 13% от капитала компании, поэтому спрос может быть довольно высоким, учитывая текущую общую позитивную конъюнктуру фондового рынка. В проспекте к размещению чётко написанно что размещение проводится с целью будущей возможности привлечь кааитал с рынка, поскольку судя по текущему cash-flow ребята не сильно нуждаются в деньгах. У компании нулевой долг! Поэтому скажем так размещение акций больше иммиджевое!

Компания размещается относительно недорого по рынку (показатель капитализации/годовая выручка - P/S = 13) у аналогов (сопоставимых компаний - около 17-22). Думаю нас ожидает жаркое IPO, и буду надеяться на хорошую аллокацию (но не факт что инвесторы получат более 40-45% от заявленной суммы). Потенциал начального роста бумаг 35-60%. Дедлайн по приему заявок: 09.04.2019 до 18-00. Размещение: 10.04.2019, начало торгов - 11.04.2019.

Теперь представьте каким потенциалом обладает эта небольшая но очень перспективная компания. Скажу прямо что если у ребят все получится и в будущем так как это у них уже получается то акции могут вырасти на 200-300%.

Ёе продуктами уже пользуются более 11 тыс клиентов, рост более 12% за 2018г. Более того, в арсенале компании есть it-продукты, которые позволяют повысить производительность бизнесс процессов которые пока не монитизированны, но в будущем, по моему мнению принесут компании сильную долю в этом сегменте. Объем этого рынка только по предварительным оценкам более $25 млрд.

Скажу что размещение относительно небольшое по объему ($180 млн.) или 13% от капитала компании, поэтому спрос может быть довольно высоким, учитывая текущую общую позитивную конъюнктуру фондового рынка. В проспекте к размещению чётко написанно что размещение проводится с целью будущей возможности привлечь кааитал с рынка, поскольку судя по текущему cash-flow ребята не сильно нуждаются в деньгах. У компании нулевой долг! Поэтому скажем так размещение акций больше иммиджевое!

Компания размещается относительно недорого по рынку (показатель капитализации/годовая выручка - P/S = 13) у аналогов (сопоставимых компаний - около 17-22). Думаю нас ожидает жаркое IPO, и буду надеяться на хорошую аллокацию (но не факт что инвесторы получат более 40-45% от заявленной суммы). Потенциал начального роста бумаг 35-60%. Дедлайн по приему заявок: 09.04.2019 до 18-00. Размещение: 10.04.2019, начало торгов - 11.04.2019.