{kind=link}

Не успели написать вчера про Теслу, как снова Маск не перестает удивлять.

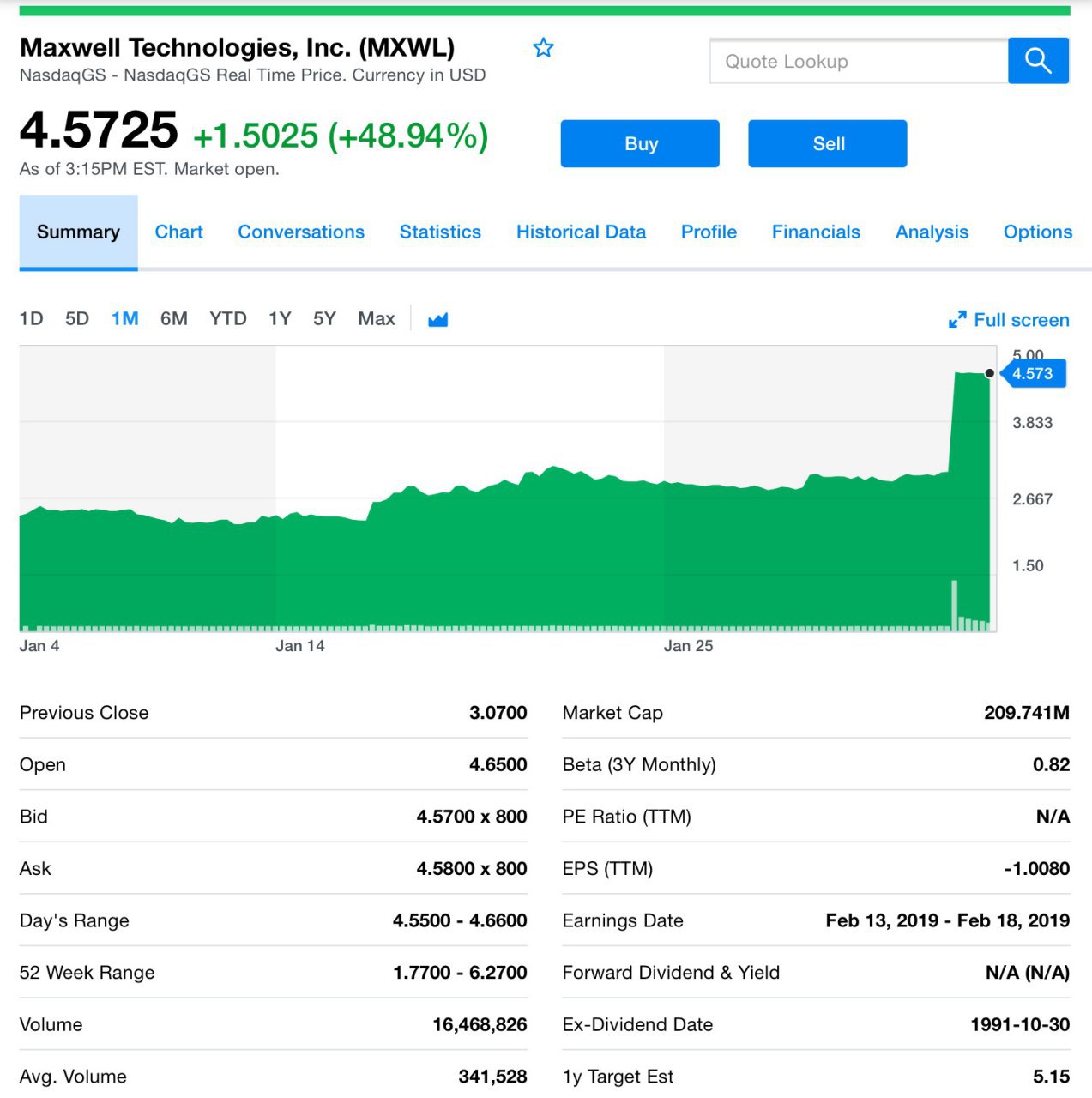

Акции Maxwell Technologies Inc. (MXWL) подскочили. А всё почему? Да просто Tesla решилась купить её. Эта компания занимается аккумуляторными батареями, которые более эффективно держат заряд. Плюс ко всему она производит ультраконденсаторы, к которым Илон Маск испытывает особую любовь ещё с 2013 года.

«Я большой поклонник ультраконденсаторов. Я собирался сделать на них докторскую степень в Стэнфорде. Но нам нужен прорыв в плотности энергии…», — написал Маск. Похоже прорыв случился?

В связи с растущей конкуренцией на рынке электромобилей для Tesla это необходимое приобретение. В январе Maxwell сообщила инвесторам, что они разработали и запатентовали технологию «сухого электрода», которая может значительно увеличить дальность движения и снизить стоимость аккумуляторов электромобилей.

К слову сказать клиентами Maxwell также являются General Motors и Lamborghini. По заявлению компаний, предложение Маска оценивает каждую акцию Maxwell в $ 4,75, что составляет 55-процентную премию к цене закрытия акций в пятницу. Акции Maxwell выросли до $ 4,58, не плохо.

Максвелл ожидает, что сделка, которая уже одобрена правлением, будет закрыта во 2-ом квартале 2019 года или сразу после этого. Сумма сделки 218 млн. долларов.

Мы думаем, что это очень интересная новость, особенно в разрезе вчерашнего нашего мнения про будущее Tesla. Посмотрим, как всё это отразится на продажах. Ну а мы всё также выискиваем самые горячие истории, чтобы держать вас в курсе и грамотно инвестировать! Доброе утро!

#mxwl

Акции Maxwell Technologies Inc. (MXWL) подскочили. А всё почему? Да просто Tesla решилась купить её. Эта компания занимается аккумуляторными батареями, которые более эффективно держат заряд. Плюс ко всему она производит ультраконденсаторы, к которым Илон Маск испытывает особую любовь ещё с 2013 года.

«Я большой поклонник ультраконденсаторов. Я собирался сделать на них докторскую степень в Стэнфорде. Но нам нужен прорыв в плотности энергии…», — написал Маск. Похоже прорыв случился?

В связи с растущей конкуренцией на рынке электромобилей для Tesla это необходимое приобретение. В январе Maxwell сообщила инвесторам, что они разработали и запатентовали технологию «сухого электрода», которая может значительно увеличить дальность движения и снизить стоимость аккумуляторов электромобилей.

К слову сказать клиентами Maxwell также являются General Motors и Lamborghini. По заявлению компаний, предложение Маска оценивает каждую акцию Maxwell в $ 4,75, что составляет 55-процентную премию к цене закрытия акций в пятницу. Акции Maxwell выросли до $ 4,58, не плохо.

Максвелл ожидает, что сделка, которая уже одобрена правлением, будет закрыта во 2-ом квартале 2019 года или сразу после этого. Сумма сделки 218 млн. долларов.

Мы думаем, что это очень интересная новость, особенно в разрезе вчерашнего нашего мнения про будущее Tesla. Посмотрим, как всё это отразится на продажах. Ну а мы всё также выискиваем самые горячие истории, чтобы держать вас в курсе и грамотно инвестировать! Доброе утро!

#mxwl

{kind=link}

Давно хотели поделиться интересным сектором и вот представился шанс. Прежде всего начнём с того, технологии динамично развиваются, постоянно, внедряемые инновации открывают новые возможности, в том числе для инвестирования. И вот мы недавно взглянули повнимательнее на сектор 3D печати. О нем и поговорим.

В конце января инвестиционный банк повысил рейтинг двух крупных игроков в этом секторе. И акции компании подскочили. 3D-системы (DDD) выросла на 16,3%, а Stratasys (SSYS) — на 13%.

Повысив рейтинг акций с нейтрального выше рынка установил цену в $17 для 3D-Systems и $19 для Stratasys. Кстати, интересно отметить, что ExOne (XONE) и Proto Labs (PRLB) , которые часто торгуют в тандеме с крупными акциями 3D-печати, выросли всего на несколько процентных пунктов. Но давайте про первые две.

3D-Systems и Stratasys

Прошло около 3-х месяцев с тех пор, как компании по производству 3D-принтеров Stratasys (SSYS) и 3D Systems (DDD) сообщили о своих результатах за 3-ий квартал 2018 года. Поэтому новые цифры за 4-ый квартал ждем со дня на день.

Про Stratasys. Вот что надо сказать. Настроения на Уолл-стрит таковы, что ожидается рост Stratasys в течение следующих 12 месяцев и результаты будут чуть ли не лучшие за последние несколько лет.

Опрос реселлеров 3D-принтеров показал, что они считают результаты 4-ого квартала превзойдут ожидания, как по продажам 3D-принтеров, так и по продажам сырья с высокой маржой. А Stratasys вдобавок начала продавать "эластомерные" материалы для своих принтеров, и это может ускорить темпы роста бизнеса направления доп. материалов.

Про 3D-Systems. Несмотря на то, что данные реселлеров говорят еще об одном непростом квартале, мы считаем, что прямые продажи производственных систем были сильными в 4-ом квартале. Потому что, как правило, прямые продажи исключают посредников, следовательно скорее всего, приведут к увеличению прибыли для 3D-Systems, уменьшая негативные последствия слабых продаж через посредников. В целом спрос на 3D-печать потихоньку увеличивается.

Раз уж мы говорим про эти две компании, то к кому же стоит приглядется? Давайте, как на духу.

Выручка 3D-Systems выросла всего на 3% за последние 3 года, а продажи Stratasys по-прежнему ниже уровня трехлетней давности. Кроме того, ни одна компания в настоящее время не является прибыльной. Однако, Stratasys немного выигрывает у 3D-Systems.

Stratasys также может похвастаться положительным свободным денежным потоком в размере $41 млн. за последний год. Можно зайти с другой стороны.

Materialize NV (MTLS)

Есть компания Materialize NV (MTLS) — компания по 3D-печати, специализирующаяся на лазерных приложениях для 3D-печати. Не производство оборудования, но производство программного обеспечения, которое помогает печатникам работать лучше и повышать качество услуг.

Прибыль MTLS там, где две первые компании не работают. Materialise заработала 0,10 доллара на акцию за последний год, и, согласно данным, собранным S&P Global Market Intelligence, ожидается, что в течение следующих 3-х лет эта прибыль будет в 3 раза больше (!) и дойдёт до 0,32 доллара на акцию к 2021 году. Причем продажи выросли на 89% за последние 3 трудных года для 3D-принтеров.

В целом надо отслеживать это направление, поскольку очевидно рынок 3D печати будет и далее совершенствоваться. Уже появляются новые образцы, которые способны печатать нетрадиционно послойно и снизу вверх, а методом галограммы. При таком способе увеличивается скорость печати, а готовые изделия получаются гладкими, их форму можно воссоздать до мелких деталей, с которыми не справляются другие принтеры.

Применение 3D-печати в различных сферах, в том числе, в автопроме, говорит о том, что компании будут стремиться к удешевлению стоимости изделий, скорости их разработки за счет технологии. Будем следить и обязательно поделимся успехами и продвижением на этом рынке.

Итак, мы думаем, что Stratasys более устойчива, по котировкам видно, что она более дорогая, чем 3D-Systems. Кто готов выделить небольшую долю в своем портфеле для этого сектора, то вполне можно положить туда Materialise.

#ssys #ddd #mtls

В конце января инвестиционный банк повысил рейтинг двух крупных игроков в этом секторе. И акции компании подскочили. 3D-системы (DDD) выросла на 16,3%, а Stratasys (SSYS) — на 13%.

Повысив рейтинг акций с нейтрального выше рынка установил цену в $17 для 3D-Systems и $19 для Stratasys. Кстати, интересно отметить, что ExOne (XONE) и Proto Labs (PRLB) , которые часто торгуют в тандеме с крупными акциями 3D-печати, выросли всего на несколько процентных пунктов. Но давайте про первые две.

3D-Systems и Stratasys

Прошло около 3-х месяцев с тех пор, как компании по производству 3D-принтеров Stratasys (SSYS) и 3D Systems (DDD) сообщили о своих результатах за 3-ий квартал 2018 года. Поэтому новые цифры за 4-ый квартал ждем со дня на день.

Про Stratasys. Вот что надо сказать. Настроения на Уолл-стрит таковы, что ожидается рост Stratasys в течение следующих 12 месяцев и результаты будут чуть ли не лучшие за последние несколько лет.

Опрос реселлеров 3D-принтеров показал, что они считают результаты 4-ого квартала превзойдут ожидания, как по продажам 3D-принтеров, так и по продажам сырья с высокой маржой. А Stratasys вдобавок начала продавать "эластомерные" материалы для своих принтеров, и это может ускорить темпы роста бизнеса направления доп. материалов.

Про 3D-Systems. Несмотря на то, что данные реселлеров говорят еще об одном непростом квартале, мы считаем, что прямые продажи производственных систем были сильными в 4-ом квартале. Потому что, как правило, прямые продажи исключают посредников, следовательно скорее всего, приведут к увеличению прибыли для 3D-Systems, уменьшая негативные последствия слабых продаж через посредников. В целом спрос на 3D-печать потихоньку увеличивается.

Раз уж мы говорим про эти две компании, то к кому же стоит приглядется? Давайте, как на духу.

Выручка 3D-Systems выросла всего на 3% за последние 3 года, а продажи Stratasys по-прежнему ниже уровня трехлетней давности. Кроме того, ни одна компания в настоящее время не является прибыльной. Однако, Stratasys немного выигрывает у 3D-Systems.

Stratasys также может похвастаться положительным свободным денежным потоком в размере $41 млн. за последний год. Можно зайти с другой стороны.

Materialize NV (MTLS)

Есть компания Materialize NV (MTLS) — компания по 3D-печати, специализирующаяся на лазерных приложениях для 3D-печати. Не производство оборудования, но производство программного обеспечения, которое помогает печатникам работать лучше и повышать качество услуг.

Прибыль MTLS там, где две первые компании не работают. Materialise заработала 0,10 доллара на акцию за последний год, и, согласно данным, собранным S&P Global Market Intelligence, ожидается, что в течение следующих 3-х лет эта прибыль будет в 3 раза больше (!) и дойдёт до 0,32 доллара на акцию к 2021 году. Причем продажи выросли на 89% за последние 3 трудных года для 3D-принтеров.

В целом надо отслеживать это направление, поскольку очевидно рынок 3D печати будет и далее совершенствоваться. Уже появляются новые образцы, которые способны печатать нетрадиционно послойно и снизу вверх, а методом галограммы. При таком способе увеличивается скорость печати, а готовые изделия получаются гладкими, их форму можно воссоздать до мелких деталей, с которыми не справляются другие принтеры.

Применение 3D-печати в различных сферах, в том числе, в автопроме, говорит о том, что компании будут стремиться к удешевлению стоимости изделий, скорости их разработки за счет технологии. Будем следить и обязательно поделимся успехами и продвижением на этом рынке.

Итак, мы думаем, что Stratasys более устойчива, по котировкам видно, что она более дорогая, чем 3D-Systems. Кто готов выделить небольшую долю в своем портфеле для этого сектора, то вполне можно положить туда Materialise.

#ssys #ddd #mtls

Интересный факт приподнёс годовой отчет Amazon (AMZN)

Впервые за всё время существования компании Амазон в своем годовом отчёте говорит о “контрафакте”, как об острой проблеме. Ого, долго же они тянули. В разделе «Факторы риска» Amazon добавила новую строку, посвященную проблемам контрафакта на своей площадке.

Давайте посмотрим о чём они там. Компания отметила, что не может допустить, чтобы сторонние продавцы в их магазине продавали незаконные, контрафактные, пиратские или украденные товары, продавали товары незаконным или неэтичным образом, нарушали права собственности других лиц или иным образом нарушали. Вот никогда не было и тут на тебе.

То что компания всполыхнула, о чем-то да говорит, не так ли? Такая информация отражает растущую обеспокоенность Amazon по поводу проблемы контрафакта, так как слова «контрафакт» и «пират» никогда не упоминались ранее. Хоть Amazon публично заявляет, что компания придерживается политики «нулевой терпимости» к контрафактной продукции и разработала новую технологию для решения этой проблемы, ее площадка, позволяющая сторонним продавцам реализовывать товары, по-прежнему страдает от подделок!

Товары продаваемые на Amazon, впервые поступили от сторонних продавцов в 2017 году, и в последнем квартале Amazon заявила, что на такие продукты приходится 52% всех проданных товаров.

Проблема контрафактной продукции Amazon привлекла внимание и крупных розничных брендов. В 2017 году немецкий автопроизводитель подал жалобу, утверждая, что Amazon нарушает права на товарный знак за неспособность предотвратить продажу поддельных деталей Mercedes-Benz.

Вот взгляните на ещё один момент, который раззадорил сообщество продавцов. В 2018 популярный блог основателя Elevation Labs Кейси Хопкинсом, написал, как подделки отрицательно влияют на бизнес небольших компаний, таких как его. Хопкинс описал свой опыте работы, как китайскими дельцы, которые наводнили рынок копиями продукта, убили репутацию его бренда и продажи.

“Клиенты по незнанию покупают плохие версии продукта, в то время как Amazon и мошенники получают прибыль, а репутация, которую вы создали, рушится”, — пишет Хопкинс.

Вывод

Итак, о чём нам это говорит. Да, конечно, что вопрос сейчас поднят это отлично. Одноко, почему только сейчас? Компания не молодая и ресурсы есть. В масштабе покупатели знают о проблеме, и многие могут отказаться от приобретения товаров на данной площадке. Вряд ли это позитивно отразится на котировках. Амазон это прекрасно понимает, как мы видим. Разумеется быстро ситуацию не исправить, но будем следить за новостями.

Похоже будет новая, фундаментальная борьба с подделками, фейками и некачественными товарами. Посмотрим к чему приведет война Амазона с нечистью.

#amzn

Впервые за всё время существования компании Амазон в своем годовом отчёте говорит о “контрафакте”, как об острой проблеме. Ого, долго же они тянули. В разделе «Факторы риска» Amazon добавила новую строку, посвященную проблемам контрафакта на своей площадке.

Давайте посмотрим о чём они там. Компания отметила, что не может допустить, чтобы сторонние продавцы в их магазине продавали незаконные, контрафактные, пиратские или украденные товары, продавали товары незаконным или неэтичным образом, нарушали права собственности других лиц или иным образом нарушали. Вот никогда не было и тут на тебе.

То что компания всполыхнула, о чем-то да говорит, не так ли? Такая информация отражает растущую обеспокоенность Amazon по поводу проблемы контрафакта, так как слова «контрафакт» и «пират» никогда не упоминались ранее. Хоть Amazon публично заявляет, что компания придерживается политики «нулевой терпимости» к контрафактной продукции и разработала новую технологию для решения этой проблемы, ее площадка, позволяющая сторонним продавцам реализовывать товары, по-прежнему страдает от подделок!

Товары продаваемые на Amazon, впервые поступили от сторонних продавцов в 2017 году, и в последнем квартале Amazon заявила, что на такие продукты приходится 52% всех проданных товаров.

Проблема контрафактной продукции Amazon привлекла внимание и крупных розничных брендов. В 2017 году немецкий автопроизводитель подал жалобу, утверждая, что Amazon нарушает права на товарный знак за неспособность предотвратить продажу поддельных деталей Mercedes-Benz.

Вот взгляните на ещё один момент, который раззадорил сообщество продавцов. В 2018 популярный блог основателя Elevation Labs Кейси Хопкинсом, написал, как подделки отрицательно влияют на бизнес небольших компаний, таких как его. Хопкинс описал свой опыте работы, как китайскими дельцы, которые наводнили рынок копиями продукта, убили репутацию его бренда и продажи.

“Клиенты по незнанию покупают плохие версии продукта, в то время как Amazon и мошенники получают прибыль, а репутация, которую вы создали, рушится”, — пишет Хопкинс.

Вывод

Итак, о чём нам это говорит. Да, конечно, что вопрос сейчас поднят это отлично. Одноко, почему только сейчас? Компания не молодая и ресурсы есть. В масштабе покупатели знают о проблеме, и многие могут отказаться от приобретения товаров на данной площадке. Вряд ли это позитивно отразится на котировках. Амазон это прекрасно понимает, как мы видим. Разумеется быстро ситуацию не исправить, но будем следить за новостями.

Похоже будет новая, фундаментальная борьба с подделками, фейками и некачественными товарами. Посмотрим к чему приведет война Амазона с нечистью.

#amzn

{kind=link}

⚡️Срочная новость для сторонников индустрии каннабиса

Члены правление нашей любимой компании Aphria (APHA) единогласно отклоняют агрессивную атаку от Green Growth Brands (GGBXF), которая предлагает 1,5714 своих обыкновенных акций за каждую акцию Aphria.

Aphria заявляет, что предлжение представляет собой 23%-ный дисконт от её недавней цены, основанной на вчерашней цене закрытия Green Growth C. — $5,87, которая, по ее словам, значительно недооценивает бизнес. Всё верно.

Последний взрывной рост акций Aphria был обусловлен фактом, что такая крупная компания как Green Growth всерьёз интересовалась покупкой мажоритарной доли компании. Поэтому отказ Aphria, который в принципе она и не скрывала, поскольку была предложена слишком низкая цена, в краткосрочной перспективе может утянуть акции Aphria вниз, они уже съехали на 6% на премаркете. Следим, изучаем и стараемся найти точку входа заново, имеем ввиду покупку акций Aphria.

Поскольку в долгосрочной перспективе мы по-прежнему верим в компанию и сектор в целом, который к слову сказать за последний месяц вырос на 50% и более. Удачных инвестиций, будьте бдительны!

P.S.: пробегитесь по тегу #apha ,если не в курсе ситуации

#apha #ggbxf

Члены правление нашей любимой компании Aphria (APHA) единогласно отклоняют агрессивную атаку от Green Growth Brands (GGBXF), которая предлагает 1,5714 своих обыкновенных акций за каждую акцию Aphria.

Aphria заявляет, что предлжение представляет собой 23%-ный дисконт от её недавней цены, основанной на вчерашней цене закрытия Green Growth C. — $5,87, которая, по ее словам, значительно недооценивает бизнес. Всё верно.

Последний взрывной рост акций Aphria был обусловлен фактом, что такая крупная компания как Green Growth всерьёз интересовалась покупкой мажоритарной доли компании. Поэтому отказ Aphria, который в принципе она и не скрывала, поскольку была предложена слишком низкая цена, в краткосрочной перспективе может утянуть акции Aphria вниз, они уже съехали на 6% на премаркете. Следим, изучаем и стараемся найти точку входа заново, имеем ввиду покупку акций Aphria.

Поскольку в долгосрочной перспективе мы по-прежнему верим в компанию и сектор в целом, который к слову сказать за последний месяц вырос на 50% и более. Удачных инвестиций, будьте бдительны!

P.S.: пробегитесь по тегу #apha ,если не в курсе ситуации

#apha #ggbxf

{kind=link}

Добрый вечер!

Решил опубликовать на VC полезный, по моему скромному мнению, материал про не очень крупные, но точно стоящие компании из сектора медицинской марихуаны.

Обязательно прочитайте!

Новая статья про представителей индустрии каннабис

Решил опубликовать на VC полезный, по моему скромному мнению, материал про не очень крупные, но точно стоящие компании из сектора медицинской марихуаны.

Обязательно прочитайте!

Новая статья про представителей индустрии каннабис

vc.ru

Как устроен рынок каннабиса и кто на нём работает — вторая часть — Финансы на vc.ru

Информация про динамично развивающиеся сектора и его представителей от портфельного управляющего Владимира Попова, автора Telegram-канала Go Invest (@go_investing).

Друзья, доброй ночи. Пишу уже после закрытия рынков. Я похоже дождался, имея в виду коррекцию акций каннабиса...ещё чуть-чуть, подпустим ближе и можно потихоньку снова входить в определенные бумаги (определенные подчеркиваю))). Хотя и осторожность здесь не помешает.

В последнее время стали выходить новости по сектору каннабиса, раскрывающие не только потенциал (рост рынка, взрывной рост выручки и т.п. первичная эпопея развития), но скорее качество компаний. А именно - линейка продукции, конкуренция, себестоимость (мед.препаратов, масел и т.д) кто на чем сконцентрирован, какие приобретения были, у кого какой cash flow и кто имеет сильного партнера, а кто нет. В целом, я наблюдаю такую картину - инвесторы стали инвестировать в качество! А это уже зрело и грамотно... Доброй ночи.🙏

В последнее время стали выходить новости по сектору каннабиса, раскрывающие не только потенциал (рост рынка, взрывной рост выручки и т.п. первичная эпопея развития), но скорее качество компаний. А именно - линейка продукции, конкуренция, себестоимость (мед.препаратов, масел и т.д) кто на чем сконцентрирован, какие приобретения были, у кого какой cash flow и кто имеет сильного партнера, а кто нет. В целом, я наблюдаю такую картину - инвесторы стали инвестировать в качество! А это уже зрело и грамотно... Доброй ночи.🙏

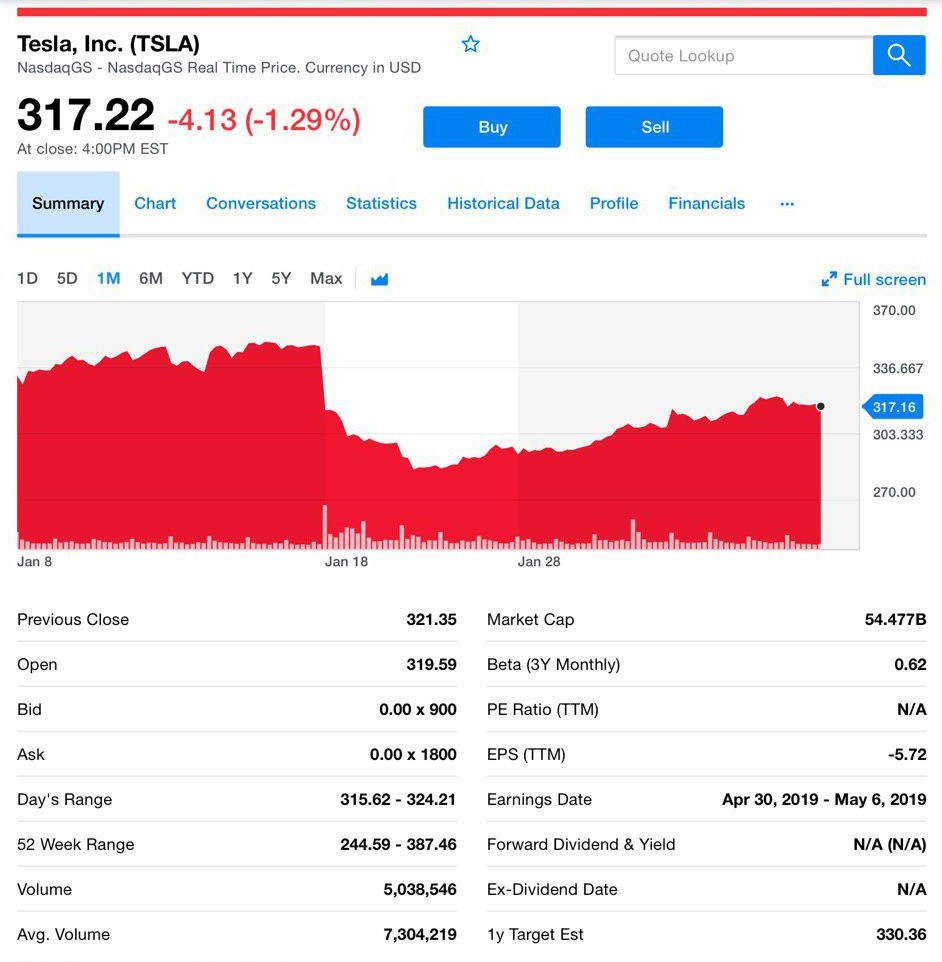

Тесла снижает цены на Model 3

Уже во второй раз в 2019 году Tesla Inc. (TSLA) снижает цену своего седана Model 3, ссылаясь на завершение программы по привлечению клиентов, которая была хоть и дорогостоящим стимулом, но с понятной стратегией.

Маск сделал упор в большей сстепени не на традиционную рекламу, а на "сарафаную" — пригласи друга. Теперь, когда популярность Теслы выросла, компания свернула программу, благородно предложив взамен скидку. Не плохо!

Теперь все версии Model 3 будут стоить на $1100 меньше. Так базовая цена автомобиля снизится до $42 900. Тадам! Этот шаг последовал за снижением цены на $2000 на все Tesla, объявленный в начале января.

Илон Маск закрыл реферальную программу Tesla в начале февраля. Компания предоставляла новым клиентам месяцы бесплатного доступа к своей сети авто, если их рекомендовал друг. Лучшие рефералы получили ценные подарки и даже спортивный Roadster нового поколения.

По-прежнему считаем акции Tesla интересными, как и ранее ищем точку входа ниже $300. Первые результаты от снижения цен и, как мы рассчитываем, роста продаж автомобилей увидим уже по итогам первого квартала. Ждать остаётся не долго — всего месяц.

#tsla

Уже во второй раз в 2019 году Tesla Inc. (TSLA) снижает цену своего седана Model 3, ссылаясь на завершение программы по привлечению клиентов, которая была хоть и дорогостоящим стимулом, но с понятной стратегией.

Маск сделал упор в большей сстепени не на традиционную рекламу, а на "сарафаную" — пригласи друга. Теперь, когда популярность Теслы выросла, компания свернула программу, благородно предложив взамен скидку. Не плохо!

Теперь все версии Model 3 будут стоить на $1100 меньше. Так базовая цена автомобиля снизится до $42 900. Тадам! Этот шаг последовал за снижением цены на $2000 на все Tesla, объявленный в начале января.

Илон Маск закрыл реферальную программу Tesla в начале февраля. Компания предоставляла новым клиентам месяцы бесплатного доступа к своей сети авто, если их рекомендовал друг. Лучшие рефералы получили ценные подарки и даже спортивный Roadster нового поколения.

По-прежнему считаем акции Tesla интересными, как и ранее ищем точку входа ниже $300. Первые результаты от снижения цен и, как мы рассчитываем, роста продаж автомобилей увидим уже по итогам первого квартала. Ждать остаётся не долго — всего месяц.

#tsla

{kind=link}

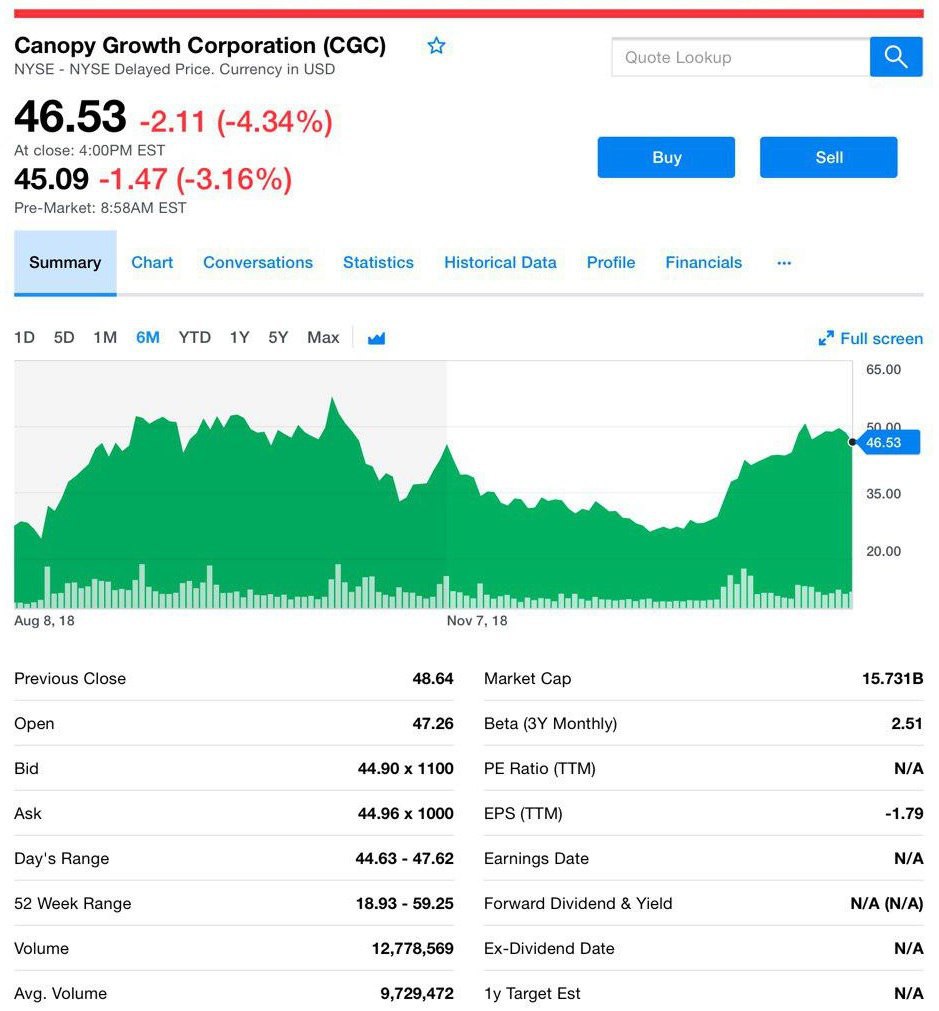

500 млн. долларов — это вам не шутки!

Canopy Growth (CGC) планирует расширить свои инвестиции в американский каннабис. Очень позитивная новость, давайте разберемся.

Канадская компания по производству марихуаны недавно говорила, что планирует инвестировать от $100 до $150 млн. в переработку и производство конопли в Нью-Йорке после того, как получит лицензию штата в январе месяце.

Теперь же, компания планирует увеличить объем инвестиций до $500 млн. за счет расширения производства на Род-Айленде и в двух-трех других штатах США. Существенное увеличение.

Стремление инвестировать в предприятие по переработке конопли в Нью-Йорке стало первым крупным шагом компании по добыче и переработке каннабиса за пределами Канады.

Конопля, родственный каннабису вид марихуаны, обладает сравнительно более высокой концентрацией КБД (каннабидиола), непсихоактивного соединения, которое, как считается, облегчает ряд проблем, включая тревогу. и бессонница. Продажи КБД неуклонно росли, поскольку использование кремов, лосьонов, настоек и даже напитков приобрело популярность. Это и неудивительно. По оценкам к 2022 году этот рынок будет стоимостью $22 млрд.

Canopy также укрепляет свои позиции за счет приобретений. Компания купила Evergreen, основанный в Колорадо, в ноябре 2018 года за $330 млн. и получила контроль над более чем 40 заявками на патенты, связанные с каннабисом.

Canopy говорит, что интеллектуальная собственность, полученная в результате сделки, дала компании возможность значительно снизить стоимость производства КБР. Такая экономия может оказаться еще более важной, так как фокус компании на производстве конопли становится все более весомой частью бизнеса. Так держать!

Однако глава Canopy был осторожен, отметив, что, хотя планы инвестировать значительные средства в производство конопли и CBD весьма серьёзны, конопля вряд ли превзойдет марихуану и станет основным направлением деятельности компании.

Не исключено, что Canopy совсем скоро подрастет раза в 2-3. Поэтому мы обязательно держим и аккуратно наращиваем позиции. Следим и инвестируем дальше.

#cgc

Canopy Growth (CGC) планирует расширить свои инвестиции в американский каннабис. Очень позитивная новость, давайте разберемся.

Канадская компания по производству марихуаны недавно говорила, что планирует инвестировать от $100 до $150 млн. в переработку и производство конопли в Нью-Йорке после того, как получит лицензию штата в январе месяце.

Теперь же, компания планирует увеличить объем инвестиций до $500 млн. за счет расширения производства на Род-Айленде и в двух-трех других штатах США. Существенное увеличение.

Стремление инвестировать в предприятие по переработке конопли в Нью-Йорке стало первым крупным шагом компании по добыче и переработке каннабиса за пределами Канады.

Конопля, родственный каннабису вид марихуаны, обладает сравнительно более высокой концентрацией КБД (каннабидиола), непсихоактивного соединения, которое, как считается, облегчает ряд проблем, включая тревогу. и бессонница. Продажи КБД неуклонно росли, поскольку использование кремов, лосьонов, настоек и даже напитков приобрело популярность. Это и неудивительно. По оценкам к 2022 году этот рынок будет стоимостью $22 млрд.

Canopy также укрепляет свои позиции за счет приобретений. Компания купила Evergreen, основанный в Колорадо, в ноябре 2018 года за $330 млн. и получила контроль над более чем 40 заявками на патенты, связанные с каннабисом.

Canopy говорит, что интеллектуальная собственность, полученная в результате сделки, дала компании возможность значительно снизить стоимость производства КБР. Такая экономия может оказаться еще более важной, так как фокус компании на производстве конопли становится все более весомой частью бизнеса. Так держать!

Однако глава Canopy был осторожен, отметив, что, хотя планы инвестировать значительные средства в производство конопли и CBD весьма серьёзны, конопля вряд ли превзойдет марихуану и станет основным направлением деятельности компании.

Не исключено, что Canopy совсем скоро подрастет раза в 2-3. Поэтому мы обязательно держим и аккуратно наращиваем позиции. Следим и инвестируем дальше.

#cgc

{kind=link}

Друзья, у нас первая круглая дата, которая была для меня своего рода рубиконом, символизирующим то, что канал, создание которого я затеял всего чуть более месяца назад, будет полезен многим людям, связанным с инвестициями, и что его надо продолжать вести.

Спасибо за проявленный интерес, за просмотры постов, за обратную связь, искренне благодарен вам. Здесь я стараюсь делиться всем, что считаю действительно привлекательным с точки зрения инвестиций.

Стремлюсь делать аккуратные рекомендации, простым языком описывать сложный мир инвестиций и финансов, оперативно выдавать горячие темы.

То, что нас сегодня стало чуть больше тысячи, я воспринимаю как условный кредит доверия мне, а значит буду и дальше совершенствовать качество материала и его ценность для вас.

При грамотном инвестировании каждый может заработать и ваш профит — это ключевая задача этого канала.

Спасибо, что читаете Go Invest!🙏

@go_investing

Спасибо за проявленный интерес, за просмотры постов, за обратную связь, искренне благодарен вам. Здесь я стараюсь делиться всем, что считаю действительно привлекательным с точки зрения инвестиций.

Стремлюсь делать аккуратные рекомендации, простым языком описывать сложный мир инвестиций и финансов, оперативно выдавать горячие темы.

То, что нас сегодня стало чуть больше тысячи, я воспринимаю как условный кредит доверия мне, а значит буду и дальше совершенствовать качество материала и его ценность для вас.

При грамотном инвестировании каждый может заработать и ваш профит — это ключевая задача этого канала.

Спасибо, что читаете Go Invest!🙏

@go_investing

{kind=link}

Взглянем на показатели некоторых компаний из фармацевтического сектора, но которые давно сместили вектор в сторону медицинской марихуаны.

Об этих компаниях поговорим впервые, но думаем, что многим будут интересны цифры. Мы за ними следим, надеемся и вам они будут полезны.

Герои поста: GW Pharmaceuticals (GWPH), INSYS Therapeutics (INSY), Cara Therapeutics (CARA).

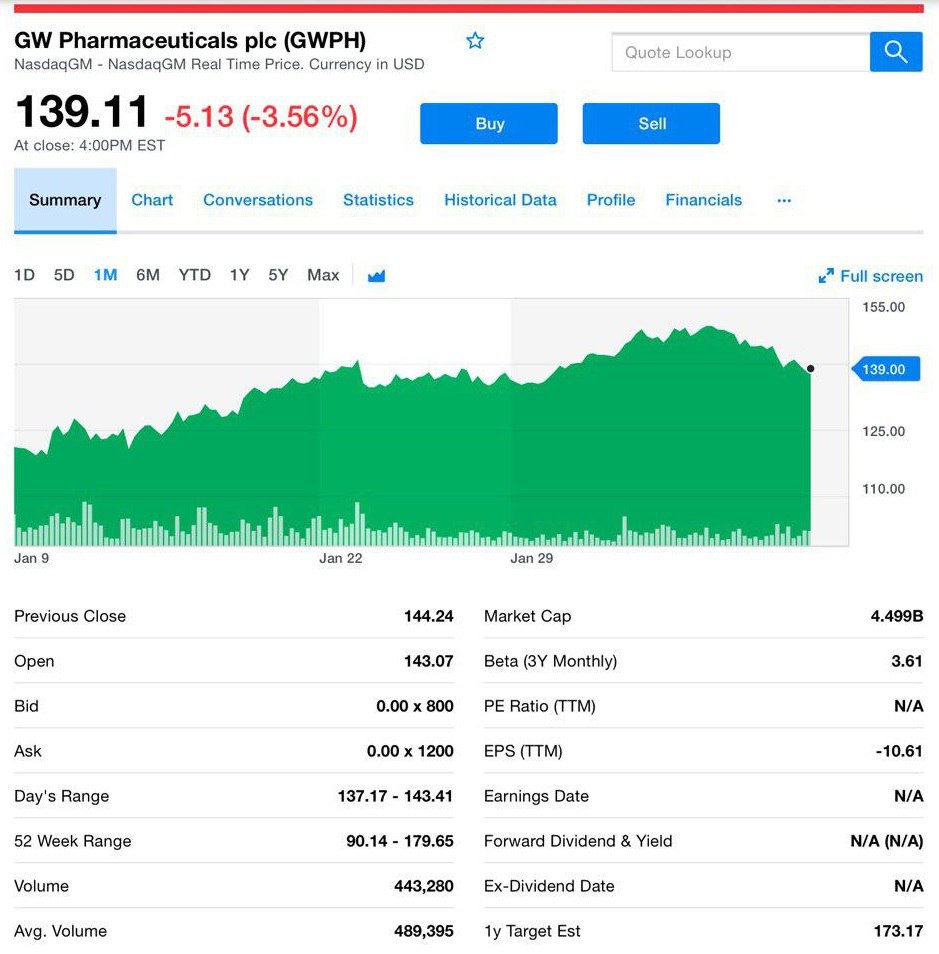

GW Pharmaceuticals (GWPH)

Компания была основана в 1998 году в Великобритании, там же её штаб-квартира сегодня. Если немного углубиться, то GW Pharmaceuticals Plc. является биофармацевтической компанией, которая занимается разработкой и реализацией новых терапевтических средств.

Её ведущий каннабиноидный препарат — пероральный раствор Epidiolex CV, который представляет фармацевтическую композицию каннабидиола (CBD), ориентированную на лечение судорог, связанных с комплексом туберозного склероза. Стабильный представитель нашего списка, будем и дальше следить.

Начнём с того, что 27 ноября компания GW Pharmaceuticals (GWPH) представила финансовые результаты за 4-ый квартал и финансовый период 2018 года. Чистая выручка GW Pharmaceuticals в 2018 финансовом году составила $12,74 — 15,75% за год. Считаем неплохие результаты.

INSYS Therapeutics (INSY)

INSYS Therapeutics (INSY) — фармацевтическая компания, которая разрабатывает и продает продукты для поддерживающего организма. Её продукция включает “Subsys”, запатентованный сублингвальный фентаниловый спрей для регенерации костной ткани у взрослых пациентов с толерантностью к опиоидам.

А также “Syndros”, запатентованная перорально вводимая жидкая композиция дронабинола для лечения последствий химиотерапии и анорексии, связанной с потерей веса у пациентов со СПИДом.

Доход INSYS Therapeutics (INSY) в 3-ем квартале составил $18,35 млн., что на 40,18% меньше, чем в предыдущем году.

Cara Therapeutics (CARA)

Компания занимается исследованиями, разработками и продажей фармацевтических продуктов. Её портфель включают товары на основе опиоидов, анестезирующих препаратов и анальгетиков, которые направлены на облегчение зуда и боли.Выручка Cara Therapeutics (CARA) составила $5,03 млн.

Давайте дальше. Ожидается, что в 4-ом квартале INSYS Therapeutics и Cara Therapeutics покажут доход в $18,16 млн. и $2,67 млн. соответственно. Тоже хорошо. Также ожидается, что чистая выручка INSYS Therapeutics и Cara Therapeutics в 2018 финансовом году составит $83,95 млн. и 10,60 млн. соответственно. В 2017 финансовом году доходы составляли $140,69 млн. и $0,91 млн.

За 2019 и 2020 годы по прогнозам, Cara Therapeutics будет приносить чистую прибыль в размере $11,21 млн. и $19,11 млн. соответственно, что составляет 5,73% и 70,49% за год.

Что касается INSYS Therapeutics, то чистая прибыль в 2019 и 2020 годах составит $75,39 млн. и $102,28 млн., что соответствует снижению на 10,20% и росту на 35,67%.

Вот ещё интересный эпизод. Рост выручки Cara Therapeutics, INSYS Therapeutics и GW Pharmaceuticals может повысить цены акций ETFMG Alternative Harvest ETF (MJ). На долю Cara Therapeutics, INSYS Therapeutics и GW Pharmaceuticals приходится 1,52%, 1,64% и 5,95% всего портфеля MJ.

В качестве вывода

Вот, что мы думаем. За январь акции GW Pharmaceuticals выросли на 42% с начала года, а Cara Therapeutics на 14%, в то время как акции INSYS Therapeutics остались на прежнем уровне, но её акции могут легко вырасти вслед за аналогами. Динамика положительная, однозначно.

Судя по всему, финансовые показателями у INSYS и других фармацевтов могут выправляться уже с 2019 года. Следить за ней нужно, мы думаем, что возможен рост в 5 и более раз!

Считаем, что такие компании очень привлекательны. За ними стоит наблюдать, что мы и делаем, и, конечно, делимся с вами.

#cara #insy #gwph

Об этих компаниях поговорим впервые, но думаем, что многим будут интересны цифры. Мы за ними следим, надеемся и вам они будут полезны.

Герои поста: GW Pharmaceuticals (GWPH), INSYS Therapeutics (INSY), Cara Therapeutics (CARA).

GW Pharmaceuticals (GWPH)

Компания была основана в 1998 году в Великобритании, там же её штаб-квартира сегодня. Если немного углубиться, то GW Pharmaceuticals Plc. является биофармацевтической компанией, которая занимается разработкой и реализацией новых терапевтических средств.

Её ведущий каннабиноидный препарат — пероральный раствор Epidiolex CV, который представляет фармацевтическую композицию каннабидиола (CBD), ориентированную на лечение судорог, связанных с комплексом туберозного склероза. Стабильный представитель нашего списка, будем и дальше следить.

Начнём с того, что 27 ноября компания GW Pharmaceuticals (GWPH) представила финансовые результаты за 4-ый квартал и финансовый период 2018 года. Чистая выручка GW Pharmaceuticals в 2018 финансовом году составила $12,74 — 15,75% за год. Считаем неплохие результаты.

INSYS Therapeutics (INSY)

INSYS Therapeutics (INSY) — фармацевтическая компания, которая разрабатывает и продает продукты для поддерживающего организма. Её продукция включает “Subsys”, запатентованный сублингвальный фентаниловый спрей для регенерации костной ткани у взрослых пациентов с толерантностью к опиоидам.

А также “Syndros”, запатентованная перорально вводимая жидкая композиция дронабинола для лечения последствий химиотерапии и анорексии, связанной с потерей веса у пациентов со СПИДом.

Доход INSYS Therapeutics (INSY) в 3-ем квартале составил $18,35 млн., что на 40,18% меньше, чем в предыдущем году.

Cara Therapeutics (CARA)

Компания занимается исследованиями, разработками и продажей фармацевтических продуктов. Её портфель включают товары на основе опиоидов, анестезирующих препаратов и анальгетиков, которые направлены на облегчение зуда и боли.Выручка Cara Therapeutics (CARA) составила $5,03 млн.

Давайте дальше. Ожидается, что в 4-ом квартале INSYS Therapeutics и Cara Therapeutics покажут доход в $18,16 млн. и $2,67 млн. соответственно. Тоже хорошо. Также ожидается, что чистая выручка INSYS Therapeutics и Cara Therapeutics в 2018 финансовом году составит $83,95 млн. и 10,60 млн. соответственно. В 2017 финансовом году доходы составляли $140,69 млн. и $0,91 млн.

За 2019 и 2020 годы по прогнозам, Cara Therapeutics будет приносить чистую прибыль в размере $11,21 млн. и $19,11 млн. соответственно, что составляет 5,73% и 70,49% за год.

Что касается INSYS Therapeutics, то чистая прибыль в 2019 и 2020 годах составит $75,39 млн. и $102,28 млн., что соответствует снижению на 10,20% и росту на 35,67%.

Вот ещё интересный эпизод. Рост выручки Cara Therapeutics, INSYS Therapeutics и GW Pharmaceuticals может повысить цены акций ETFMG Alternative Harvest ETF (MJ). На долю Cara Therapeutics, INSYS Therapeutics и GW Pharmaceuticals приходится 1,52%, 1,64% и 5,95% всего портфеля MJ.

В качестве вывода

Вот, что мы думаем. За январь акции GW Pharmaceuticals выросли на 42% с начала года, а Cara Therapeutics на 14%, в то время как акции INSYS Therapeutics остались на прежнем уровне, но её акции могут легко вырасти вслед за аналогами. Динамика положительная, однозначно.

Судя по всему, финансовые показателями у INSYS и других фармацевтов могут выправляться уже с 2019 года. Следить за ней нужно, мы думаем, что возможен рост в 5 и более раз!

Считаем, что такие компании очень привлекательны. За ними стоит наблюдать, что мы и делаем, и, конечно, делимся с вами.

#cara #insy #gwph

{kind=link}

В продолжение темы, кое-что из свеженького, что не можем не упомянуть. На арене фармацевтических компаний, связанных с производством продукции, в составе которых ключевым веществом является каннабис, есть ещё одна привлекательная компания.

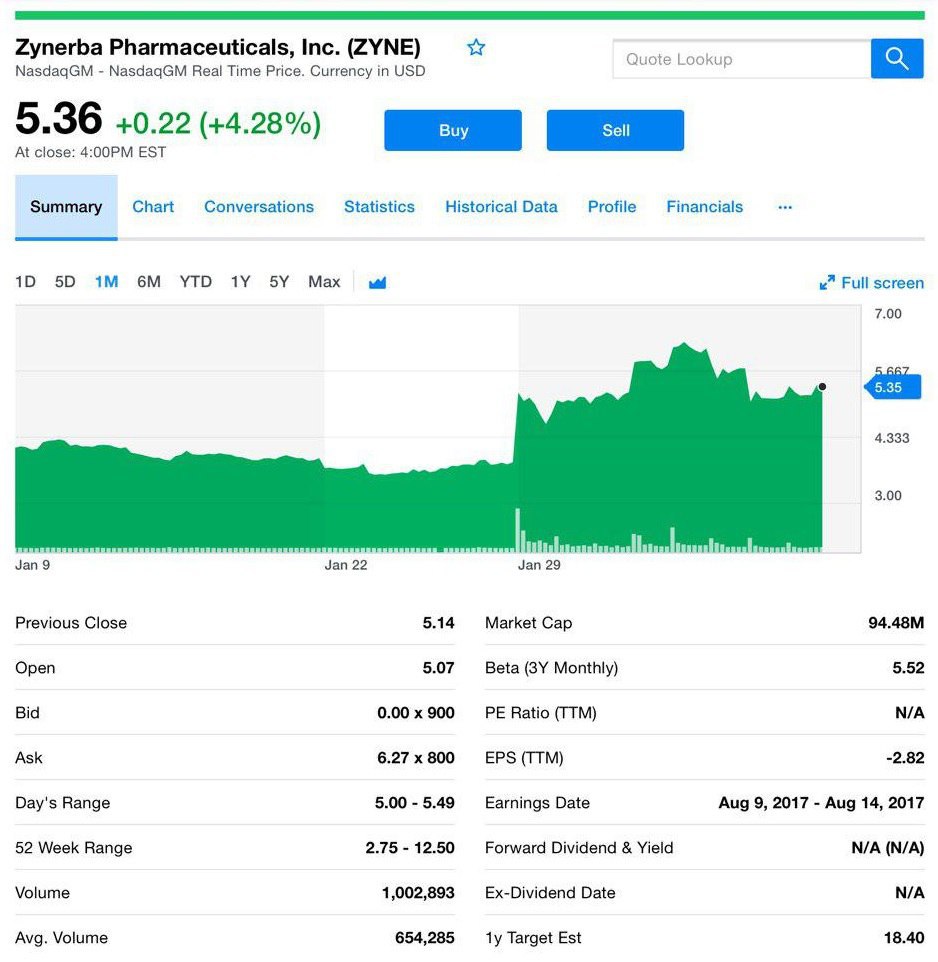

Речь пойдет о Zynerba (ZYNE). У неё довольно интересный продукт. Но давайте по-порядку. В конце января акции Zynerba выросли на 30% и достигли $4,80. В последующие дни рост продолжился до $6. В связи с чем? Именно тогда они выступили с презентацией своего уникального продукта. Похоже это и всколыхнуло энтузиазм инвесторов. Теперь про саму продукцию.

Как утверждает Zynerba, их препарат ZYN002 является первым фармацевтически произведенным каннабидиолом (CBD), выпущеным в виде геля с повышенной проницаемостью для трансдермальной доставки, чего бы это не значило.

Они проводят исследования этого геля для различных заболеваний. В частности, синдрома Мартина — Белл, это синдром ломкой X-хромосомы (Fragile X), синдром Туретта, генетического расстройства и судорог, возникающих в результате этих недугов, а также других.

Компания заявляет, что не существует утвержденной лекарственной терапии для Fragile X. И вот важный нюанс, которым педалирует компания — врачи используют различные лекарства не по назначению для лечения различных симптомов Fragile X. Занятно, если правда, не так ли?

Важно сказать, что для того, чтобы добиться успеха и завершить исследования у Zynerba есть $59,8 млн. По прогнозам их хватит до второй половины 2020 года, но скорее всего потребуется ещё. Тем не менее, время предостаточно, чтобы прежде, чем идти за новыми вливаниями показать достойные результаты.

Но это ещё не всё. Вот момент, почему мы спешим поделиться этим постом — конкурирует Zynerba с компаниями из поста выше. Лидером в разрезе этого направления считается GW Pharma (GWPH). Ее рыночная капитализация более $4 млрд. Мы не зря её упоминали ранее.

Кроме того, Insys (INSY) также исследует CBD для судорог и спазмов. Таким образом, если даже препарат Zynerba ZYN002 успешно пройдет клинические испытания, то не факт, что они реально будут первыми, как заявили.

Держим развитие ситуации под контролем!

#zyne #insy #gwph

Речь пойдет о Zynerba (ZYNE). У неё довольно интересный продукт. Но давайте по-порядку. В конце января акции Zynerba выросли на 30% и достигли $4,80. В последующие дни рост продолжился до $6. В связи с чем? Именно тогда они выступили с презентацией своего уникального продукта. Похоже это и всколыхнуло энтузиазм инвесторов. Теперь про саму продукцию.

Как утверждает Zynerba, их препарат ZYN002 является первым фармацевтически произведенным каннабидиолом (CBD), выпущеным в виде геля с повышенной проницаемостью для трансдермальной доставки, чего бы это не значило.

Они проводят исследования этого геля для различных заболеваний. В частности, синдрома Мартина — Белл, это синдром ломкой X-хромосомы (Fragile X), синдром Туретта, генетического расстройства и судорог, возникающих в результате этих недугов, а также других.

Компания заявляет, что не существует утвержденной лекарственной терапии для Fragile X. И вот важный нюанс, которым педалирует компания — врачи используют различные лекарства не по назначению для лечения различных симптомов Fragile X. Занятно, если правда, не так ли?

Важно сказать, что для того, чтобы добиться успеха и завершить исследования у Zynerba есть $59,8 млн. По прогнозам их хватит до второй половины 2020 года, но скорее всего потребуется ещё. Тем не менее, время предостаточно, чтобы прежде, чем идти за новыми вливаниями показать достойные результаты.

Но это ещё не всё. Вот момент, почему мы спешим поделиться этим постом — конкурирует Zynerba с компаниями из поста выше. Лидером в разрезе этого направления считается GW Pharma (GWPH). Ее рыночная капитализация более $4 млрд. Мы не зря её упоминали ранее.

Кроме того, Insys (INSY) также исследует CBD для судорог и спазмов. Таким образом, если даже препарат Zynerba ZYN002 успешно пройдет клинические испытания, то не факт, что они реально будут первыми, как заявили.

Держим развитие ситуации под контролем!

#zyne #insy #gwph

{kind=link}

Дорогие друзья, безусловно приятно, если твои прогнозы сбываются. Также я рад, если кто-то воспользовался рекомендациями.

Всем хороших выходных и удачных инвестиций!

Всем хороших выходных и удачных инвестиций!