Продолжаем про электронную коммерцию Китая

На прошлой неделе отлично отчиталась JD, ещё один представитель e-commerce из Китая. Отчёт действительно сильный, более того, он превзошел прогнозы. Компания сообщила, что онлайн-продажи приблизились к внушительным $20 млрд.

JD заявила, что прибыль без учета GAAP за 3 месяца, составила 5 центов на акцию. Чистая выручка выросла на 23% до $21,28 млрд., и превысила прогноз в $20,93 млрд. Продажи в сегменте продуктов выросли на 21% до $18,9 млрд.

Что касается 2019 года, JD заявила, что её доходы в текущем квартале составят от $17 млрд до $18,5 млрд.

Высокие показатели JD во 2-ом кв. дополнительно продемонстрировали устойчивость бизнес-модели в конкурентной отрасли. Приверженность JD к обеспечению пользователей наилучшим опытом совершения покупок продолжает завоевывать популярность у потребителей. Компания по-прежнему сосредоточена на использовании технологий и инноваций для улучшения качества сервиса, повышения эффективности акционерной стоимости в долгосрочной перспективе.

JD демонстрирует уверенный рост благодаря ключевым показателям дохода, прибыльности, денежных потоков и клиентской базы. Инновационные технологии способствуют повышению операционной эффективности и дальнейшему укреплению бизнес-модели. Компания планирует продолжить инвестировать в пользовательский опыт и сотрудников для дальнейшего развития бизнеса и создания ценности для всех заинтересованных сторон.

Акции JD отреагировали ростом после отчёта на 6,8% на предварительных торгах. Мы уже не раз освещали эту компанию и говорили, что к ней можно приглянуться. Отчет подтверждает наши впечатленией о ней, одназначно продолжаем наблюдать!

#jd

На прошлой неделе отлично отчиталась JD, ещё один представитель e-commerce из Китая. Отчёт действительно сильный, более того, он превзошел прогнозы. Компания сообщила, что онлайн-продажи приблизились к внушительным $20 млрд.

JD заявила, что прибыль без учета GAAP за 3 месяца, составила 5 центов на акцию. Чистая выручка выросла на 23% до $21,28 млрд., и превысила прогноз в $20,93 млрд. Продажи в сегменте продуктов выросли на 21% до $18,9 млрд.

Что касается 2019 года, JD заявила, что её доходы в текущем квартале составят от $17 млрд до $18,5 млрд.

Высокие показатели JD во 2-ом кв. дополнительно продемонстрировали устойчивость бизнес-модели в конкурентной отрасли. Приверженность JD к обеспечению пользователей наилучшим опытом совершения покупок продолжает завоевывать популярность у потребителей. Компания по-прежнему сосредоточена на использовании технологий и инноваций для улучшения качества сервиса, повышения эффективности акционерной стоимости в долгосрочной перспективе.

JD демонстрирует уверенный рост благодаря ключевым показателям дохода, прибыльности, денежных потоков и клиентской базы. Инновационные технологии способствуют повышению операционной эффективности и дальнейшему укреплению бизнес-модели. Компания планирует продолжить инвестировать в пользовательский опыт и сотрудников для дальнейшего развития бизнеса и создания ценности для всех заинтересованных сторон.

Акции JD отреагировали ростом после отчёта на 6,8% на предварительных торгах. Мы уже не раз освещали эту компанию и говорили, что к ней можно приглянуться. Отчет подтверждает наши впечатленией о ней, одназначно продолжаем наблюдать!

#jd

{kind=link}

🔥Отличная инвестидея, на наш взгляд!

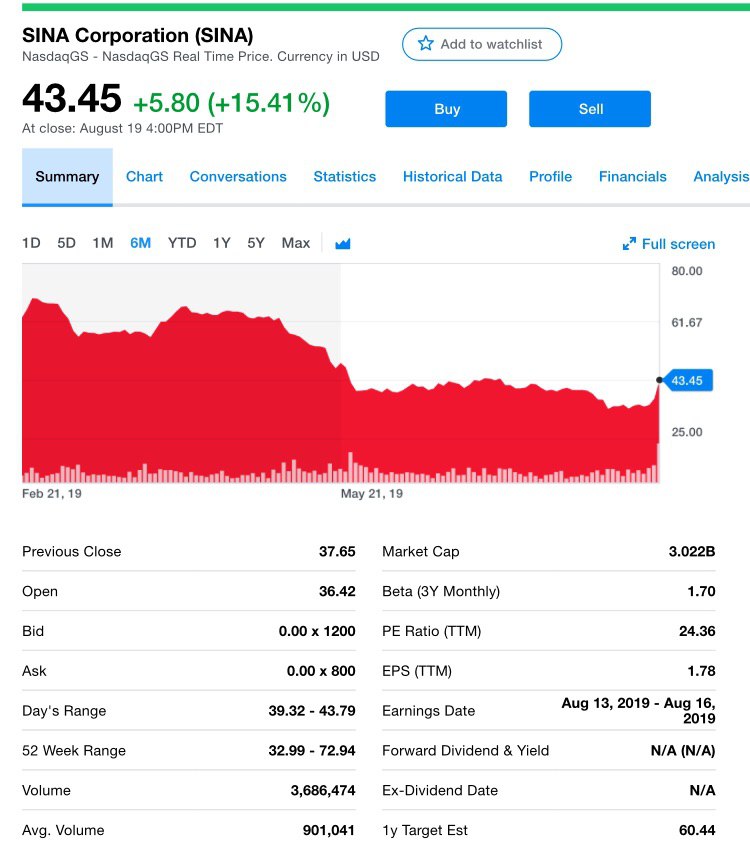

И волей судьбы, опять из Поднебесной. Итак, китайская интернет-компания Sina (SINA) сообщила во 2-ом кв. результаты, которые оказались значительно выше прогнозов.

SINA заявила, что скорректированная прибыль составила 76 центов на акцию при доходе в $533 млн. При этом, внимание, прогноз прибыли был 47 центов при доходе в $510,2 млн.

Естественно, акции Sina отреагировали и взлетели на 15,4%, закрывшись вчера по 43,45, а это выше своей 50-дневной скользящей средней. Но надо отметить, что доходы от рекламы за 2-ой квартал упали на 5% до $433,6 млн. Доходы без учета рекламы выросли на 19% до $99,4 млн.

Также стоит отметить рост выручки, который произошел за счет прямых трансляций Weibo и увеличения доходов от бизнеса, связанного с финтехом. К слову, Sina управляет популярным китайским интернет-порталом и владеет контрольным пакетом акций Weibo (WB), социальной сети, аналогом Twitter (TWTR). И тут тоже богнус — Weibo сообщила о доходах, которые также превзошли прогнозы Уолл-стрит.

Baidu Inc

Как вы можете заметить китайские компании неплохо отчитываются, во всяком случае те, которые под нашим контролем. Вот, например, ещё один представитель — Baidu Inc, которая сообщила о превосходной квартальной выручке и прибыли, также вчера. Всё больше людей подписывается на её сервис потокового видео, в результате чего акции выросли на 8%, разве плохо?

А выручка от iQIYI подскочила на 15% до $1,01 млрд, поскольку в июне этого года сервис превысил отметку в 100 млн абонентов, несмотря на жесткую конкуренцию со стороны конкурентов, в том числе TikTok от ByteDances.

Надо отметить, что доходы от услуг интернет-маркетинга, основной вклад в общий объем продаж, упали примерно на 9% и оказались ниже прогнозов. Это, конечно, эхо торговой войны и ужесточения государственного регулирования рекламы. Но общий доход вырос до $3,73 млрд., превзойдя все оценки.

Очень достойные результаты, несмотря не на что. Продолжаем следить за компаниями, а вот к Sina присмотритесь, думаем она вас тоже заинтересует!

#bidu #sina

И волей судьбы, опять из Поднебесной. Итак, китайская интернет-компания Sina (SINA) сообщила во 2-ом кв. результаты, которые оказались значительно выше прогнозов.

SINA заявила, что скорректированная прибыль составила 76 центов на акцию при доходе в $533 млн. При этом, внимание, прогноз прибыли был 47 центов при доходе в $510,2 млн.

Естественно, акции Sina отреагировали и взлетели на 15,4%, закрывшись вчера по 43,45, а это выше своей 50-дневной скользящей средней. Но надо отметить, что доходы от рекламы за 2-ой квартал упали на 5% до $433,6 млн. Доходы без учета рекламы выросли на 19% до $99,4 млн.

Также стоит отметить рост выручки, который произошел за счет прямых трансляций Weibo и увеличения доходов от бизнеса, связанного с финтехом. К слову, Sina управляет популярным китайским интернет-порталом и владеет контрольным пакетом акций Weibo (WB), социальной сети, аналогом Twitter (TWTR). И тут тоже богнус — Weibo сообщила о доходах, которые также превзошли прогнозы Уолл-стрит.

Baidu Inc

Как вы можете заметить китайские компании неплохо отчитываются, во всяком случае те, которые под нашим контролем. Вот, например, ещё один представитель — Baidu Inc, которая сообщила о превосходной квартальной выручке и прибыли, также вчера. Всё больше людей подписывается на её сервис потокового видео, в результате чего акции выросли на 8%, разве плохо?

А выручка от iQIYI подскочила на 15% до $1,01 млрд, поскольку в июне этого года сервис превысил отметку в 100 млн абонентов, несмотря на жесткую конкуренцию со стороны конкурентов, в том числе TikTok от ByteDances.

Надо отметить, что доходы от услуг интернет-маркетинга, основной вклад в общий объем продаж, упали примерно на 9% и оказались ниже прогнозов. Это, конечно, эхо торговой войны и ужесточения государственного регулирования рекламы. Но общий доход вырос до $3,73 млрд., превзойдя все оценки.

Очень достойные результаты, несмотря не на что. Продолжаем следить за компаниями, а вот к Sina присмотритесь, думаем она вас тоже заинтересует!

#bidu #sina

{kind=link}

Отложено китайское IPO!

WiMi Hologram Cloud в июле подала документы на IPO. WiMi — компания по разработке программного обеспечения с применением голограммы. Компанию оценили в $496 млн. WiMi планировала разместить 4 млн акций в диапазоне 7.5-9.5 долларов, размещение 8% от уставного капитала.

Давайте приглядимся к компании. Чистая прибыль WIMI выросла с $1,03 млн в 2017 году до $1,2 млн в 2018 году. Валовой доход вырос с $7 млн. в 1-ом кв. 2018 года до $11,1 млн. в 1-ом кв. 2019 года. Чистая прибыль увеличилась на $2,1 млн. Валовой доход WiMi Hologram Cloud увеличился с 27 млн. в 2017 году до $31 млн. в 2018 году.

Из приведенных выше данных легко видеть, что весь бизнес-рост WiMi Hologram Cloud находится в постоянном развитии, и финансовый доход за 3 года увеличивался с 2017 по 2019 год.

ПО для голографической рекламы AR позволяет пользователям адаптировать реальные или анимированные трехмерные объекты в видео, а затем легко интегрировать их в видео-контент. Решение WiMi Hologram Cloud встраивает голографическую рекламу в фильмы и программы, размещенные на ведущей онлайн-платформе видео-медиа в Китае. По состоянию на 31 декабря 2018 года голографическая AR-реклама, созданная на основе ПО WiMi Hologram Cloud, получила около 6,6 млрд просмотров, по сравнению с примерно 4,9 млрд за предыдущий период.

Количество клиентов тоже растет: с 97 годом ранее до 121. Доход с одного клиента также повышается. Средний доход на одного клиента рассчитывается путем деления общего дохода от рекламы AR на количество клиентов. Благодаря технологическим достижениям WiMi Hologram Cloud может добавлять больше рекламы, что способствует увеличению среднего дохода.

В проспекте IPO WiMi Hologram Cloud показано, что услуги WiMi Hologram Cloud будут объединены с 5G. С 5G высокая скорость и низкой задержкой средняя скорость передачи составит около 6 мс, с точки зрения удаленной связи, передачи данных, а также от системного терминала к серверу обслуживания, что намного быстрее, чем по сети 4G. Всё это существенно влияет на перспективы развития компании и её услуг.

В 1-ом кв. 2019 года чистая прибыль увеличилась на 68% по сравнению с аналогичным периодом прошлого года. Быстрое развитие коммуникационных технологий 5G заложило прочную основу для разработки большого количества приложений. Несмотря на то, что инфраструктура все еще находится на стадии разработки, отрасль ясно дала понять, что 2019 год - это коммерческий год 5G, а 2020 год - первый год широкомасштабного коммерческого использования.

Очевидно, что перспективы у компании, как и отрасли есть. Результаты росты видны невооруженным глазом. Пока на фоне похолодания в отношениях США-Китай компания отодвинула выход на биржу, однако, что он скоро будет — без сомнений. Есть время поизучать кандидата, мы обязательно поделимся информацией!

#wimi

WiMi Hologram Cloud в июле подала документы на IPO. WiMi — компания по разработке программного обеспечения с применением голограммы. Компанию оценили в $496 млн. WiMi планировала разместить 4 млн акций в диапазоне 7.5-9.5 долларов, размещение 8% от уставного капитала.

Давайте приглядимся к компании. Чистая прибыль WIMI выросла с $1,03 млн в 2017 году до $1,2 млн в 2018 году. Валовой доход вырос с $7 млн. в 1-ом кв. 2018 года до $11,1 млн. в 1-ом кв. 2019 года. Чистая прибыль увеличилась на $2,1 млн. Валовой доход WiMi Hologram Cloud увеличился с 27 млн. в 2017 году до $31 млн. в 2018 году.

Из приведенных выше данных легко видеть, что весь бизнес-рост WiMi Hologram Cloud находится в постоянном развитии, и финансовый доход за 3 года увеличивался с 2017 по 2019 год.

ПО для голографической рекламы AR позволяет пользователям адаптировать реальные или анимированные трехмерные объекты в видео, а затем легко интегрировать их в видео-контент. Решение WiMi Hologram Cloud встраивает голографическую рекламу в фильмы и программы, размещенные на ведущей онлайн-платформе видео-медиа в Китае. По состоянию на 31 декабря 2018 года голографическая AR-реклама, созданная на основе ПО WiMi Hologram Cloud, получила около 6,6 млрд просмотров, по сравнению с примерно 4,9 млрд за предыдущий период.

Количество клиентов тоже растет: с 97 годом ранее до 121. Доход с одного клиента также повышается. Средний доход на одного клиента рассчитывается путем деления общего дохода от рекламы AR на количество клиентов. Благодаря технологическим достижениям WiMi Hologram Cloud может добавлять больше рекламы, что способствует увеличению среднего дохода.

В проспекте IPO WiMi Hologram Cloud показано, что услуги WiMi Hologram Cloud будут объединены с 5G. С 5G высокая скорость и низкой задержкой средняя скорость передачи составит около 6 мс, с точки зрения удаленной связи, передачи данных, а также от системного терминала к серверу обслуживания, что намного быстрее, чем по сети 4G. Всё это существенно влияет на перспективы развития компании и её услуг.

В 1-ом кв. 2019 года чистая прибыль увеличилась на 68% по сравнению с аналогичным периодом прошлого года. Быстрое развитие коммуникационных технологий 5G заложило прочную основу для разработки большого количества приложений. Несмотря на то, что инфраструктура все еще находится на стадии разработки, отрасль ясно дала понять, что 2019 год - это коммерческий год 5G, а 2020 год - первый год широкомасштабного коммерческого использования.

Очевидно, что перспективы у компании, как и отрасли есть. Результаты росты видны невооруженным глазом. Пока на фоне похолодания в отношениях США-Китай компания отодвинула выход на биржу, однако, что он скоро будет — без сомнений. Есть время поизучать кандидата, мы обязательно поделимся информацией!

#wimi

{kind=link}

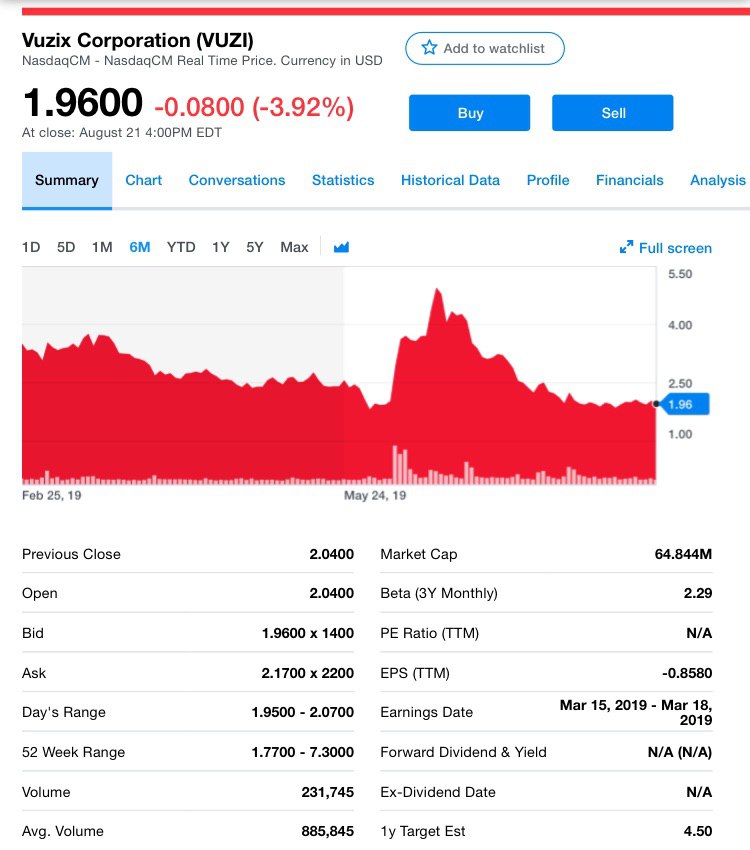

⚡️Отличные новости от VUZI

Как обещали делимся свежей информацией от полюбившейся нам компании Vuzix. Для тех кто не в курсе напомним, это ведущий поставщик интеллектуальных очков и технологии дополненной реальности (AR).

А вот новость: вчера компания объявила, что получила очередной заказ на интеллектуальные очки от 1Minuut Innovation, это голландская компания, предоставляющая медицинские услуги, на общую сумму более 100 систем серии М, которую в ближайшее время планируют модернизировать и перейти на M400.

Основное направление деятельности 1Minuut - передача защищенных потокового видео и запись через мобильную программную платформу Genzõ. Genzõ обеспечивает удобную, безопасную и мобильную платформу для общения или видеозвонков с помощью Vuzix Smart Glasses. Vuzix Smart Glasses с Genzõ предоставляет медицинскую экспертизу по уходу за травмой или болезненным участком дистанционно, подключая специалиста.

Сейчас Vuzix является эксклюзивным поставщиком интеллектуальных очков для этой компании. Смарт-очки Vuzix M300XL стали успешным опытом для 1Minuut и их клиентов. Благодаря повышенной производительности и возможностям умных очков Vuzix M400 они ожидают более эффективной и быстрой помощи клиентам. В неверноятное время живём, согласитесь.

Это инновационное решение на основе смарт-очков в настоящее время внедряется во всей отрасли здравоохранения Нидерландов, как новый способ оказания помощи, который повышает эффективность работы врачей и качество обслуживания пациентов!

Не сомневаемся в успехе компании и её перспектив, которые в конечном итоге отразятся на взрывном росте ее акций.

#vuzi

Как обещали делимся свежей информацией от полюбившейся нам компании Vuzix. Для тех кто не в курсе напомним, это ведущий поставщик интеллектуальных очков и технологии дополненной реальности (AR).

А вот новость: вчера компания объявила, что получила очередной заказ на интеллектуальные очки от 1Minuut Innovation, это голландская компания, предоставляющая медицинские услуги, на общую сумму более 100 систем серии М, которую в ближайшее время планируют модернизировать и перейти на M400.

Основное направление деятельности 1Minuut - передача защищенных потокового видео и запись через мобильную программную платформу Genzõ. Genzõ обеспечивает удобную, безопасную и мобильную платформу для общения или видеозвонков с помощью Vuzix Smart Glasses. Vuzix Smart Glasses с Genzõ предоставляет медицинскую экспертизу по уходу за травмой или болезненным участком дистанционно, подключая специалиста.

Сейчас Vuzix является эксклюзивным поставщиком интеллектуальных очков для этой компании. Смарт-очки Vuzix M300XL стали успешным опытом для 1Minuut и их клиентов. Благодаря повышенной производительности и возможностям умных очков Vuzix M400 они ожидают более эффективной и быстрой помощи клиентам. В неверноятное время живём, согласитесь.

Это инновационное решение на основе смарт-очков в настоящее время внедряется во всей отрасли здравоохранения Нидерландов, как новый способ оказания помощи, который повышает эффективность работы врачей и качество обслуживания пациентов!

Не сомневаемся в успехе компании и её перспектив, которые в конечном итоге отразятся на взрывном росте ее акций.

#vuzi

{kind=link}

Китай не отпускает нас, продолжаем тему e-commerce

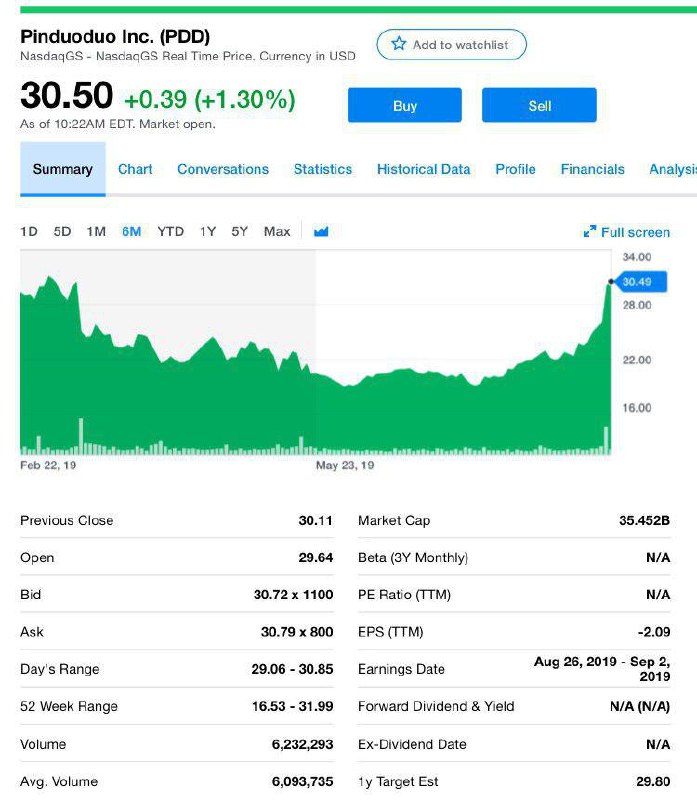

В то время, как компании традиционного ритейла, такие как L-Brands, CAPRI и другие, продолжают испытывать ухудшение продаж, компании электронной коммерции один за одним приподносят нам приятные сюрпризы. На этот раз рассмотрим компанию Pinduoduo (PDD), о которой уже писали.

Самое важное, на что стоит обратить внимание

- Общая выручка за квартал составила $1 061,9 млн, увеличившись на 169% по сравнению с прошлым годом. Надо сказать, что и расходы на продажи и маркетинг за тот же период тоже выросли — на 105%.

- А вот общие и административные расходы в $40,5 млн. значительно снизились, главным образом из-за единовременных компенсационных расходов на основе акций, зарегистрированных в апреле 2018 года.

- Среднемесячные активные пользователи в квартале составили 366 млн., увеличившись на 88% с 195 млн. в прошлом году. Отличный рост. Активные покупатели за год составили 483,2 млн, увеличившись на 41% по сравнению с 343,6 млн за 2018-й.

- Годовые расходы на одного активного покупателя за 12 месяцев, составили $213,8, увеличившись на 92% по сравнению с тем же периодом 2018. Что касается денежных средств и их эквивалентов, то они составили $5,9 млрд на 30 июня 2019 года.

Надо отметить, что расходы на исследования и разработки увеличились на 332% по сравнению с тем же кварталом 2018 года. Увеличение произошло в основном за счет роста численности персонала и найма более опытных сотрудников, занятого исследованиями и разработками, а также увеличение расходов на облачные услуги.

Вывод

Компания показывает отличный рост и результаты, расходы растут, но для масштабирования и привлечения клиентов это необходимо. К слово превосходный темп роста не уступает крупнейшим мировым компаниям электронной коммерции таким как Amazon, Alibaba, JD и другие.

Она много работает над пользовательским опытом, что подтверждается серьезным ростом от квартала к кварталу. Продолжаем наблюдать за амбициозным маркетплейсом!

#pdd

В то время, как компании традиционного ритейла, такие как L-Brands, CAPRI и другие, продолжают испытывать ухудшение продаж, компании электронной коммерции один за одним приподносят нам приятные сюрпризы. На этот раз рассмотрим компанию Pinduoduo (PDD), о которой уже писали.

Самое важное, на что стоит обратить внимание

- Общая выручка за квартал составила $1 061,9 млн, увеличившись на 169% по сравнению с прошлым годом. Надо сказать, что и расходы на продажи и маркетинг за тот же период тоже выросли — на 105%.

- А вот общие и административные расходы в $40,5 млн. значительно снизились, главным образом из-за единовременных компенсационных расходов на основе акций, зарегистрированных в апреле 2018 года.

- Среднемесячные активные пользователи в квартале составили 366 млн., увеличившись на 88% с 195 млн. в прошлом году. Отличный рост. Активные покупатели за год составили 483,2 млн, увеличившись на 41% по сравнению с 343,6 млн за 2018-й.

- Годовые расходы на одного активного покупателя за 12 месяцев, составили $213,8, увеличившись на 92% по сравнению с тем же периодом 2018. Что касается денежных средств и их эквивалентов, то они составили $5,9 млрд на 30 июня 2019 года.

Надо отметить, что расходы на исследования и разработки увеличились на 332% по сравнению с тем же кварталом 2018 года. Увеличение произошло в основном за счет роста численности персонала и найма более опытных сотрудников, занятого исследованиями и разработками, а также увеличение расходов на облачные услуги.

Вывод

Компания показывает отличный рост и результаты, расходы растут, но для масштабирования и привлечения клиентов это необходимо. К слово превосходный темп роста не уступает крупнейшим мировым компаниям электронной коммерции таким как Amazon, Alibaba, JD и другие.

Она много работает над пользовательским опытом, что подтверждается серьезным ростом от квартала к кварталу. Продолжаем наблюдать за амбициозным маркетплейсом!

#pdd

{kind=link}

Forwarded from Cannabis Investing

Нашумевшая в индустрии каннабиса CannTrust Holdings (CTST) продолжает будоражить инвесторов. В этот раз новость про трёх топовых сотрудников, которые покинули компанию.

Сейчас ещё не понятно, по собственному ли желанию они покинули свои посты или же в принудительном порядке за известный скандал.

Надо сказать, что их занимаемые должности весьма приличные: операционный менеджер, главный по производству и вице-президент по качеству. Компания заявила, что в компании было много перемещений, и что новые сотрудники также были назначены на руководящие должности. Такую позицию занимает CTST.

Но мы-то с вами помним, что ранее CannTrust уволила генерального директора и заставила уйти в отставку основателя и председателя правления Эрика Пола. И новые “перемещения” очень похоже на эхо летнего переполоха.

Компания по-прежнему находится под следствием Комиссии по ценным бумагам Онтарио и Министерства здравоохранения Канады. Несмотря на токсичность вокруг производителя, мы всё же оставляем шанс, что CannTrust обновляет свои ряды, чтобы поправить репутацию. Тем не менее падение продолжается и ситуацию спрогнозировать крайне сложно.

Сейчас ещё не понятно, по собственному ли желанию они покинули свои посты или же в принудительном порядке за известный скандал.

Надо сказать, что их занимаемые должности весьма приличные: операционный менеджер, главный по производству и вице-президент по качеству. Компания заявила, что в компании было много перемещений, и что новые сотрудники также были назначены на руководящие должности. Такую позицию занимает CTST.

Но мы-то с вами помним, что ранее CannTrust уволила генерального директора и заставила уйти в отставку основателя и председателя правления Эрика Пола. И новые “перемещения” очень похоже на эхо летнего переполоха.

Компания по-прежнему находится под следствием Комиссии по ценным бумагам Онтарио и Министерства здравоохранения Канады. Несмотря на токсичность вокруг производителя, мы всё же оставляем шанс, что CannTrust обновляет свои ряды, чтобы поправить репутацию. Тем не менее падение продолжается и ситуацию спрогнозировать крайне сложно.

{kind=link}

💥Крупное слияние в биотехнологиях

Как вы знаете, мы активно следим за биотехнологиескими компаниями, и не раз писали о них. 2019 год очень насыщен сделками по слиянию в этом секторе.

Давайте вспомним. Bristol-Myers Squibb (ВМУ) покупает Celgene (CELG) за $74 млрд, а Abbvie (ABBV) Allergan (AGN) за $63 млрд. Roche (RHHBY) пытается приобрести Spark Therapeutics (ONCE) за $4,8 млрд. Pfizer (PFE) купила Array Biopharma за $11,4 млрд. LLY заплатила 8 млрд за Loxo ,а Biogen (BIIB) купила Nightstar Therapeutics за $800 млн.

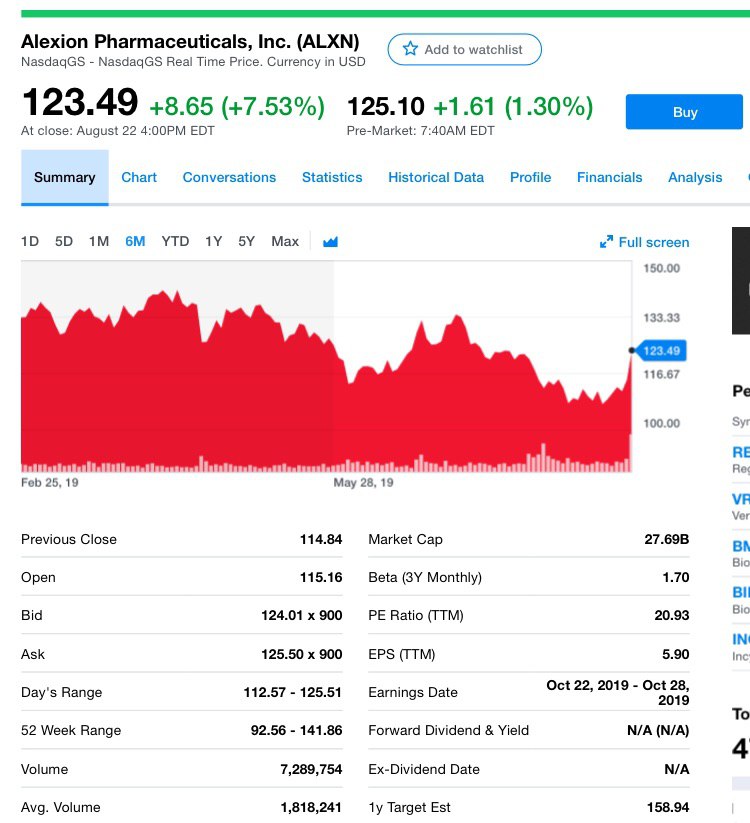

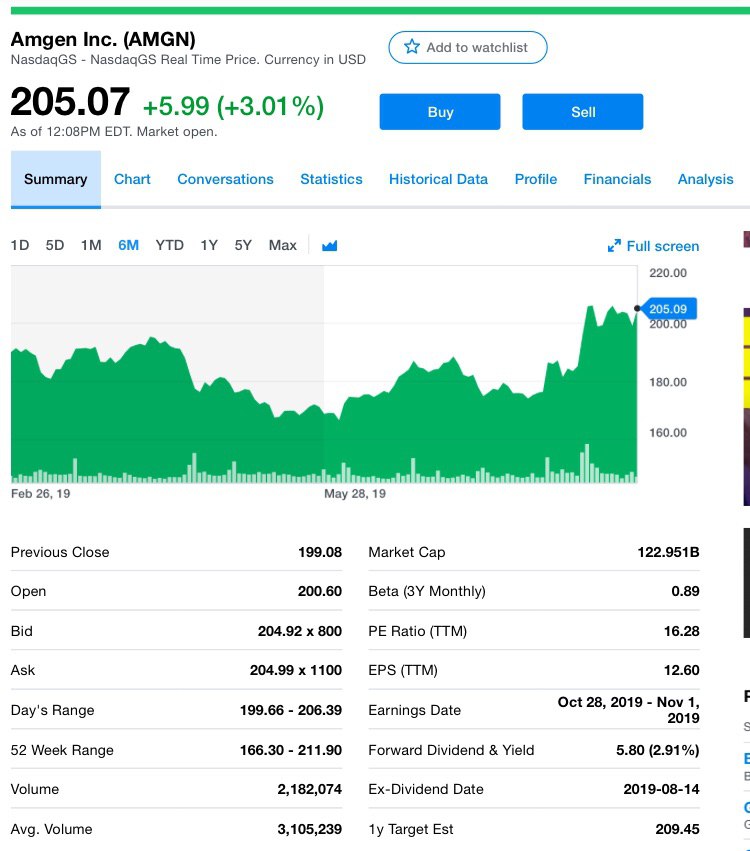

О многих из них мы рассказывали, а вот сегодня поделимся новой информаций о свежем и перспективном слиянии — биотехнологический гигант Amgen (AMGN) может заключить сделку по покупке Alexion Pharmaceuticals (ALXN) с премией в 74%!

Информация о сделки уже с февраля витает в кругах инвесторов, скорее всего она произойдет. Вчера на фондовом рынке акции Amgen упали на 0,3%, закрывшись на отметке $203,42, а акции Alexion взлетели на 7,5% до $123,49.

Надо сказать, что Amgen начинает "цепляться" за потенциальные возможности слияний. Между тем, некоторые из его крупнейших продуктов сталкиваются с конкуренцией.

С Alexion Amgen получит блокбастер — Soliris. Soliris лечит несколько редких заболеваний крови, мышц, зрительного нерва и спинного мозга. Во 2-ом кв. Soliris принес $980,8 млн., что составило почти 82% от общего объема продаж.

Alexion также делает Ultomiris, версию Soliris следующего поколения. Биотехнологическая компания пытается перевести пациентов Soliris на Ultomiris, чтобы предотвратить падение продаж, когда Soliris утратит патентную защиту. На данный момент Ultomiris одобрен только для одного заболевания крови.

Очень привлекательная сделка, за которой мы безусловно следим. Акции Alexion на первичной информации уже подскочили, дальше, думаем, будет ещё интереснее!

Как вы знаете, мы активно следим за биотехнологиескими компаниями, и не раз писали о них. 2019 год очень насыщен сделками по слиянию в этом секторе.

Давайте вспомним. Bristol-Myers Squibb (ВМУ) покупает Celgene (CELG) за $74 млрд, а Abbvie (ABBV) Allergan (AGN) за $63 млрд. Roche (RHHBY) пытается приобрести Spark Therapeutics (ONCE) за $4,8 млрд. Pfizer (PFE) купила Array Biopharma за $11,4 млрд. LLY заплатила 8 млрд за Loxo ,а Biogen (BIIB) купила Nightstar Therapeutics за $800 млн.

О многих из них мы рассказывали, а вот сегодня поделимся новой информаций о свежем и перспективном слиянии — биотехнологический гигант Amgen (AMGN) может заключить сделку по покупке Alexion Pharmaceuticals (ALXN) с премией в 74%!

Информация о сделки уже с февраля витает в кругах инвесторов, скорее всего она произойдет. Вчера на фондовом рынке акции Amgen упали на 0,3%, закрывшись на отметке $203,42, а акции Alexion взлетели на 7,5% до $123,49.

Надо сказать, что Amgen начинает "цепляться" за потенциальные возможности слияний. Между тем, некоторые из его крупнейших продуктов сталкиваются с конкуренцией.

С Alexion Amgen получит блокбастер — Soliris. Soliris лечит несколько редких заболеваний крови, мышц, зрительного нерва и спинного мозга. Во 2-ом кв. Soliris принес $980,8 млн., что составило почти 82% от общего объема продаж.

Alexion также делает Ultomiris, версию Soliris следующего поколения. Биотехнологическая компания пытается перевести пациентов Soliris на Ultomiris, чтобы предотвратить падение продаж, когда Soliris утратит патентную защиту. На данный момент Ultomiris одобрен только для одного заболевания крови.

Очень привлекательная сделка, за которой мы безусловно следим. Акции Alexion на первичной информации уже подскочили, дальше, думаем, будет ещё интереснее!

{kind=link}

Отличная сделка из фармакологии

Вернемся к сектору фармакологии.

Сейчас акции Amgen растут на 3% после того, как биотехнологический гигант заявил, что потратит $13,4 млрд. на приобретение Celgene (CELG), Otezla. Эта сделка помогает урегулировать опасения Федеральной торговой комиссии, связанные с приобретением Celgene Bristol-Myers Squibb (BMY).

Amgen (AMGN) ожидает, что Otezla хорошо сочетается с её портфелем лекарственных препаратов. Amgen уже продает Enbrel, еще один блокбастер, который лечит псориаз, псориатический артрит и другие заболевания.

Кроме того, Amgen продает аналог от Abbvie — Humira. Этот препарат, доступен только в Европе.

Приобретение Otezla предоставляет Amgen уникальную возможность дать пациентам инновационную пероральную терапию от псориаза и псориатического артрита, которая полностью вписывается в портфель лекарственных препаратов и дополняет бренды Enbrel и Amgevita.

Новость позитивно влияет на котировки акций компании вслед за недавней новостью, когда компания выиграла дело в суде о действительности двух ее патентов ведущих препаратов.

Что дало решение суда?

Несмотря на снижение спроса на объемы Enbrel, он остается крупнейшим препаратом для Amgen. Запуск аналога в США быстро подорвал бы ее продажи. Позитивное патентное решение стало облегчением для инвесторов, обеспокоенных потенциальной конкуренцией Enbrel.

На самом деле, руководству Amgen пришлось столкнуться с многочисленными вопросами по поводу судебного разбирательства в Sandoz на конференции в третьем квартале в июле.

Тогда руководство Amgen, сказало, что компания уверена в интеллектуальной собственности Enbrel.

Тогда акции выросли на 22% и вот опять заветный рост!

#amgn

Вернемся к сектору фармакологии.

Сейчас акции Amgen растут на 3% после того, как биотехнологический гигант заявил, что потратит $13,4 млрд. на приобретение Celgene (CELG), Otezla. Эта сделка помогает урегулировать опасения Федеральной торговой комиссии, связанные с приобретением Celgene Bristol-Myers Squibb (BMY).

Amgen (AMGN) ожидает, что Otezla хорошо сочетается с её портфелем лекарственных препаратов. Amgen уже продает Enbrel, еще один блокбастер, который лечит псориаз, псориатический артрит и другие заболевания.

Кроме того, Amgen продает аналог от Abbvie — Humira. Этот препарат, доступен только в Европе.

Приобретение Otezla предоставляет Amgen уникальную возможность дать пациентам инновационную пероральную терапию от псориаза и псориатического артрита, которая полностью вписывается в портфель лекарственных препаратов и дополняет бренды Enbrel и Amgevita.

Новость позитивно влияет на котировки акций компании вслед за недавней новостью, когда компания выиграла дело в суде о действительности двух ее патентов ведущих препаратов.

Что дало решение суда?

Несмотря на снижение спроса на объемы Enbrel, он остается крупнейшим препаратом для Amgen. Запуск аналога в США быстро подорвал бы ее продажи. Позитивное патентное решение стало облегчением для инвесторов, обеспокоенных потенциальной конкуренцией Enbrel.

На самом деле, руководству Amgen пришлось столкнуться с многочисленными вопросами по поводу судебного разбирательства в Sandoz на конференции в третьем квартале в июле.

Тогда руководство Amgen, сказало, что компания уверена в интеллектуальной собственности Enbrel.

Тогда акции выросли на 22% и вот опять заветный рост!

#amgn

{kind=link}

#реклама

О ценных бумагах.

Вдумчиво. Авторитетно.

Для ценящих своё время.

Без трёпа, новостей и рекламы.

@alfawealth

О ценных бумагах.

Вдумчиво. Авторитетно.

Для ценящих своё время.

Без трёпа, новостей и рекламы.

@alfawealth

Обзор ведущих спортивных ритейлеров: Nike, Adidas и Under Armor

Думаем, что никто не будет спорить, что каждая компания завоевала внушительную долю рынка в растущей и все более инновационной отрасли. Какая компания будет выделяться, и каковы ключевые различия и сходства между тремя известными брендами? Давайте рассмотрим в этом обзоре!

Adidas

Adidas имеет рыночную капитализацию, приближающуюся к $49,4 млрд. и выручка за 12 месяцев в размере $25,9 млрд. Компания принесла дивиденды в размере около 1,5%.

У неё более устоявшийся рынок в европейских странах. Также она владеет двумя другими широко известными брендами в легкой атлетике: Reebok и TaylorMade. Хотя Adidas изначально был известен как футбольный бренд, его право собственности на эти другие торговые марки делает его диверсифицированным игроком в сфере спортивной одежды и товаров.

Adidas рассчитывает увеличивать свои доходы от выручки на 15% ежегодно до 2020 года. Она планирует обеспечить этот рост за счет инвестиций, направленных на увеличение скорости выхода новых продуктов на рынок, позволяющих компании быстрее адаптироваться к рыночному спросу. Компания также намерена стратегически инвестировать в маркетинг.

Nike

Однозначно, Nike одна из крупнейших представителей индустрии, возможно даже, одной из наиболее узнаваемых. Рыночная капитализация около $132,6 млрд., а объем продаж за 12 месяцев превышает $38,7 млрд. Цена акций Nike, например, в марте составляла $84, а соотношение P/E - P/E. было 32,9. Дивиденды приносили 1%.

Nike доминирует во всем мире, в частности, она поддерживает самую большую долю рынка в индустрии спортивной одежды в Северной Америке. В последние годы компания предприняла значительные усилия для исправления негативного восприятия общественностью своей практики труда на развивающихся рынках, это важно. Nike продает большую часть своей продукции под брендом Nike, но ей также принадлежат более мелкие нишевые бренды, такие как Jordan и Converse.

Компания намерена значительно увеличить доходы от прямых продаж и e-commerce на развитых рынках. Также она видит значительные возможности для роста в Китае и в своих продуктовых линейках, ориентированных на женщин.

Under Armour

Under Armour, безусловно, является самой молодой из трех бумаг, компания стала публичной в 2005 году. Хотя рост за последние 10 лет был значительным, она является самой маленькой из трех. Рыночная капитализация Under Armour составляет около $8,54 млрд, а по состоянию на декабрь 2018 года доход за 12 месяцев составил $5,19 млрд. В начале апреля 2019 года акции торговались по цене около $21 за акцию с отношением P/E примерно 81 . Будучи компанией с более молодой фазой роста, акции в настоящее время не выплачивают дивиденды.

Рост выручки и чистой прибыли Armour со времени ее IPO был экспоненциальным, поощряя ранних инвесторов значительным ростом цен на акции. Начав с ниши на американском футбольном рынке, известной продажей влагопоглощающих базовых слоев, компания последовательно находила способы для инновации продуктов, которые активно проникают на зрелые рынки.

По сравнению скажем с Nike , Under Armour достаточно места для роста. Компания также продолжит выходить на новые рынки, совсем недавно она наняла талантливую команду для разработки плана выхода на рынок одежды для активного отдыха.

Конкурентная динамика

Nike является гигантом в отрасли и, возможно, больше всего может потерять. Прогнозы роста компании продолжают оставаться агрессивными. Конкуренты, такие как Under Armour, будут продолжать вводить новшества, пытаясь забрать долю рынка у Nike, и у молодого поколения покупателей может появиться предпочтения более мелких брендов.

Что покупать и держать в акциях, читайте в продолжении на нашем сайте »

Думаем, что никто не будет спорить, что каждая компания завоевала внушительную долю рынка в растущей и все более инновационной отрасли. Какая компания будет выделяться, и каковы ключевые различия и сходства между тремя известными брендами? Давайте рассмотрим в этом обзоре!

Adidas

Adidas имеет рыночную капитализацию, приближающуюся к $49,4 млрд. и выручка за 12 месяцев в размере $25,9 млрд. Компания принесла дивиденды в размере около 1,5%.

У неё более устоявшийся рынок в европейских странах. Также она владеет двумя другими широко известными брендами в легкой атлетике: Reebok и TaylorMade. Хотя Adidas изначально был известен как футбольный бренд, его право собственности на эти другие торговые марки делает его диверсифицированным игроком в сфере спортивной одежды и товаров.

Adidas рассчитывает увеличивать свои доходы от выручки на 15% ежегодно до 2020 года. Она планирует обеспечить этот рост за счет инвестиций, направленных на увеличение скорости выхода новых продуктов на рынок, позволяющих компании быстрее адаптироваться к рыночному спросу. Компания также намерена стратегически инвестировать в маркетинг.

Nike

Однозначно, Nike одна из крупнейших представителей индустрии, возможно даже, одной из наиболее узнаваемых. Рыночная капитализация около $132,6 млрд., а объем продаж за 12 месяцев превышает $38,7 млрд. Цена акций Nike, например, в марте составляла $84, а соотношение P/E - P/E. было 32,9. Дивиденды приносили 1%.

Nike доминирует во всем мире, в частности, она поддерживает самую большую долю рынка в индустрии спортивной одежды в Северной Америке. В последние годы компания предприняла значительные усилия для исправления негативного восприятия общественностью своей практики труда на развивающихся рынках, это важно. Nike продает большую часть своей продукции под брендом Nike, но ей также принадлежат более мелкие нишевые бренды, такие как Jordan и Converse.

Компания намерена значительно увеличить доходы от прямых продаж и e-commerce на развитых рынках. Также она видит значительные возможности для роста в Китае и в своих продуктовых линейках, ориентированных на женщин.

Under Armour

Under Armour, безусловно, является самой молодой из трех бумаг, компания стала публичной в 2005 году. Хотя рост за последние 10 лет был значительным, она является самой маленькой из трех. Рыночная капитализация Under Armour составляет около $8,54 млрд, а по состоянию на декабрь 2018 года доход за 12 месяцев составил $5,19 млрд. В начале апреля 2019 года акции торговались по цене около $21 за акцию с отношением P/E примерно 81 . Будучи компанией с более молодой фазой роста, акции в настоящее время не выплачивают дивиденды.

Рост выручки и чистой прибыли Armour со времени ее IPO был экспоненциальным, поощряя ранних инвесторов значительным ростом цен на акции. Начав с ниши на американском футбольном рынке, известной продажей влагопоглощающих базовых слоев, компания последовательно находила способы для инновации продуктов, которые активно проникают на зрелые рынки.

По сравнению скажем с Nike , Under Armour достаточно места для роста. Компания также продолжит выходить на новые рынки, совсем недавно она наняла талантливую команду для разработки плана выхода на рынок одежды для активного отдыха.

Конкурентная динамика

Nike является гигантом в отрасли и, возможно, больше всего может потерять. Прогнозы роста компании продолжают оставаться агрессивными. Конкуренты, такие как Under Armour, будут продолжать вводить новшества, пытаясь забрать долю рынка у Nike, и у молодого поколения покупателей может появиться предпочтения более мелких брендов.

Что покупать и держать в акциях, читайте в продолжении на нашем сайте »

www.goinvesting.ru

Куда инвестировать в 2019: обзор крупнейших спортивных ритейлеров

Оцениваем перспективы спортивных гигантов — Adidas, Nike и Under Armour

⚡️Отложено IPO Palantir

После небольшой передышки возвращаемся к инвестиционным делам. И первое с чего хотелось бы начать — Palantir Technologies Inc.

Компания вот-вот должна была провести IPO, однако сейчас ведёт переговоры о привлечении значительного финансирования от частных инвесторов, что может на неопределенный срок отодвинуть одно из самых ожидаемых публичных размещений в Силиконовой долине. Да-да, именно одно из самых ожидаемых! Но давайте взглянем на некоторые аспекты компании.

Сейчас она обратилась к сингапурской Temasek Holdings Pte, SoftBank Group Corp. и другим инвесторам за пределами США. Насколько нам известно переговоры в процессе, и никакая сделка не была достигнута.

О компании и уровне клиентов

Напомним, Palantir, занимается сбором и обработкой секретных данных. Она основана инвестором-миллиардером Питером Тилом в 2004 году, начала помогать Министерству обороны США и другим федеральным агентствам собирать и анализировать множество данных.

Технология Palantir помогла правительству с захватом террористов, например, печально известному Усама бен Ладена.

Несмотря на множество заключеных многолетних контрактов с Министерством внутренней безопасности и частными компаниями, такими как Merck KGaA и Airbus SE, Palantir всё же испытал финансовые трудности.

По некоторым данным Тиль сказал, что Palantir не будет публичной в течение следующих двух-трех лет. Хотя ранее считалось, что компания планирует провести IPO в 2020 году. Стремление Palantir по привлечению большего объема средств от частных инвесторов помогут выровнять показатели и расходы связанные с IPO и обеспечат формальный пересмотр волатильной стоимости компании впервые за четыре года.

Оценка компании

Основатель и другие инвесторы объявили Palantir одним из самых ценных технологических стартапов в мире, присудив ему оценку в $20 млрд в 2015 году, цены на акции компании упали на вторичных рынках. Это даже несмотря на то, что некоторые инвестиционные банки оценили его стоимость в приблизительную сумму в $40 млрд., что затрудняет анализ его истинной ценности.

Компания никогда не получала годовой прибыли, и высокая репутация Palantir пострадала, поскольку возросли опасения по поводу этического использования ее технологий.

Одной из самых больших проблем в бизнесе компании была ее сильная зависимость от инженеров по настройки ПО под каждого клиента — трудоёмкая операция, из-за которой некоторые сравнивали стартап с консалтинговой компанией, а не с компанией-разработчиком.

Ранее в этом году Morgan Stanley и другие инвесторы сократили стоимость Palantir более чем вдвое!

Оптимизация бизнесс-процессов

Palantir стремится снизить затраты на рабочую силу с помощью Foundry, нового продукта для негосударственных заказчиков, который автоматизирует работу, ранее выполненную инженерами.

Компания также создает отдел продаж. И по информации от одного из инвестора, на данный момент, финбаланс Palantir самый сильный с момента основания. К слову, некоторые из инвесторов считают, что компании лучше оставаться частной.

Поскольку объем продаж Palantirа, как правило, большой, но при этом неоднозначен, прогнозировать доход из года в год, не говоря уже о квартале в квартал, сложно. Стоит внимательнее присмотреться к компании и её показателям прежде, чем окунуться в IPO, если оно вообще будет, разумеется!

После небольшой передышки возвращаемся к инвестиционным делам. И первое с чего хотелось бы начать — Palantir Technologies Inc.

Компания вот-вот должна была провести IPO, однако сейчас ведёт переговоры о привлечении значительного финансирования от частных инвесторов, что может на неопределенный срок отодвинуть одно из самых ожидаемых публичных размещений в Силиконовой долине. Да-да, именно одно из самых ожидаемых! Но давайте взглянем на некоторые аспекты компании.

Сейчас она обратилась к сингапурской Temasek Holdings Pte, SoftBank Group Corp. и другим инвесторам за пределами США. Насколько нам известно переговоры в процессе, и никакая сделка не была достигнута.

О компании и уровне клиентов

Напомним, Palantir, занимается сбором и обработкой секретных данных. Она основана инвестором-миллиардером Питером Тилом в 2004 году, начала помогать Министерству обороны США и другим федеральным агентствам собирать и анализировать множество данных.

Технология Palantir помогла правительству с захватом террористов, например, печально известному Усама бен Ладена.

Несмотря на множество заключеных многолетних контрактов с Министерством внутренней безопасности и частными компаниями, такими как Merck KGaA и Airbus SE, Palantir всё же испытал финансовые трудности.

По некоторым данным Тиль сказал, что Palantir не будет публичной в течение следующих двух-трех лет. Хотя ранее считалось, что компания планирует провести IPO в 2020 году. Стремление Palantir по привлечению большего объема средств от частных инвесторов помогут выровнять показатели и расходы связанные с IPO и обеспечат формальный пересмотр волатильной стоимости компании впервые за четыре года.

Оценка компании

Основатель и другие инвесторы объявили Palantir одним из самых ценных технологических стартапов в мире, присудив ему оценку в $20 млрд в 2015 году, цены на акции компании упали на вторичных рынках. Это даже несмотря на то, что некоторые инвестиционные банки оценили его стоимость в приблизительную сумму в $40 млрд., что затрудняет анализ его истинной ценности.

Компания никогда не получала годовой прибыли, и высокая репутация Palantir пострадала, поскольку возросли опасения по поводу этического использования ее технологий.

Одной из самых больших проблем в бизнесе компании была ее сильная зависимость от инженеров по настройки ПО под каждого клиента — трудоёмкая операция, из-за которой некоторые сравнивали стартап с консалтинговой компанией, а не с компанией-разработчиком.

Ранее в этом году Morgan Stanley и другие инвесторы сократили стоимость Palantir более чем вдвое!

Оптимизация бизнесс-процессов

Palantir стремится снизить затраты на рабочую силу с помощью Foundry, нового продукта для негосударственных заказчиков, который автоматизирует работу, ранее выполненную инженерами.

Компания также создает отдел продаж. И по информации от одного из инвестора, на данный момент, финбаланс Palantir самый сильный с момента основания. К слову, некоторые из инвесторов считают, что компании лучше оставаться частной.

Поскольку объем продаж Palantirа, как правило, большой, но при этом неоднозначен, прогнозировать доход из года в год, не говоря уже о квартале в квартал, сложно. Стоит внимательнее присмотреться к компании и её показателям прежде, чем окунуться в IPO, если оно вообще будет, разумеется!

{kind=link}

Современный мир невозможно представить без авиаперелетов - путешествия, коммандировки, транспорт, это наше настоящее и будущее.

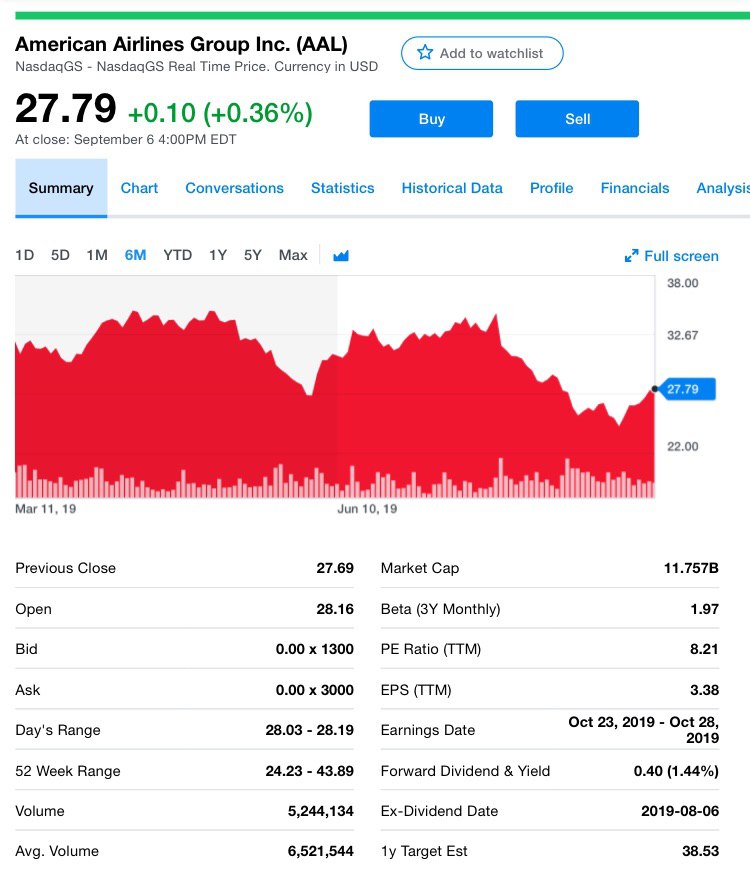

Поэтому мы решили поговорить об одном из самых крупнейших авиаперевозчиков в мире - American Airlines Group, Inc.

Особенно мы обратили внимание на акции этой компании, которые просели в связи с авиакатастрофой.

American Airlines (AAL) - крупнейший авиаперевозчик, у компании новейший и самый дорогой авиапарк, и разумеется это связано со значительными затратами.

Компания потратила почти $30 млрд за последние 6 лет, и это вероятно, самые большие затраты в истории коммерческой авиации.

Авиаперевозчик инвестировал в новые самолеты, новые объекты и в целом в свою экосистему. AAL приобретала новые самолеты очень активно в этом десятилетии по сравнению с конкурентами, и это привело к созданию самого молодого парка среди четырех крупнейших авиакомпаний США.

Однако судя по последней пресс-конференции руководства, компания меняет курс на снижение капитальных инвестиций, повышение эффективности авиаперевозок и рост денежного потока.

По прогнозам, капитальные расходы сократятся с $900 млн. до $800 млн. в 2020 году и в дальнейшем снижение продолжится.

Airlines смотрит на то, чтобы в конечном итоге убрать свои Boeing 767 и 757. Поскольку они имеют средний возраст самолета 20,1 года и 19,1 года, соответственно, согласно нормативным документам.

Отказ от этих самолетов позволяет компании стать более эффективной в плане укомплектованности пилотов и бортпроводников, а также, технического обслуживания и ротации самолетов.

😡Ложка дёгтя в воздушном царстве

Ну и на фоне всего позитива перспектив есть и тёмное пятно. Механик American Airlines был обвинен в саботаже самолета и сказал следователям, что он сделал это, потому что был расстроен контрактами между компанией и профсоюзами.

17 июля рейс 2834 в международном аэропорту Майами, направлявшийся в Нассау, вернулся обратно, когда в сообщении говорилось, что что-то не так с модулем воздушных данных. С учетом пассажиров и экипажа на борту находились 150 человек.

Затем механик American Airlines обнаружил материал, похожий на пенопласт, который, казалось, был преднамеренно вставлен в самолет и препятствовал полноценной работе.

Видеозапись видеонаблюдения была рассмотрена, и Абдул-Маджид Маруф Ахмед Алани был идентифицирован как человек, работающий в самолете тем утром, на основании его характерной хромоты. Отвечая на вопросы властей, Алани признал, что он нанес супер клей на материал, похожий на пенопласт, и поместил его в самолет.

Следователи заявили, что, допрашивая Алани, он заявил, что его намерением не было причинить вред самолету или его пассажирам. Вместо этого он был расстроен подвисшим спором по контракту между профсоюзными работниками и American Airlines и тем, что этот спор повлиял на него финансово, говорится в уголовном иске.

Тогда AAL и профсоюзы были вовлечены в ожесточенную борьбу за новый трудовой договор, поскольку их последняя сделка была в декабре 2015 года.

Хоть профсоюзы и пошли в суд, всё же Федеральный судья встала на сторону AAL.

В итоге

Такие скандалы всегда негативно отражаются на компаниях, однако AAL решает вопрос с воздушным флотом, снижает инвестиции и наращивает денежный поток, кроме того, как оказалось конфликт с механиком был очередным фарсом, поэтому рекомендуем обратить внимание на акций компании, которые просели именно по причине этих несуразных и выдуманных по большей части конфликтов.

Будем наблюдать за AAL и обязательно поделимся с вами выводами!

#aal

Поэтому мы решили поговорить об одном из самых крупнейших авиаперевозчиков в мире - American Airlines Group, Inc.

Особенно мы обратили внимание на акции этой компании, которые просели в связи с авиакатастрофой.

American Airlines (AAL) - крупнейший авиаперевозчик, у компании новейший и самый дорогой авиапарк, и разумеется это связано со значительными затратами.

Компания потратила почти $30 млрд за последние 6 лет, и это вероятно, самые большие затраты в истории коммерческой авиации.

Авиаперевозчик инвестировал в новые самолеты, новые объекты и в целом в свою экосистему. AAL приобретала новые самолеты очень активно в этом десятилетии по сравнению с конкурентами, и это привело к созданию самого молодого парка среди четырех крупнейших авиакомпаний США.

Однако судя по последней пресс-конференции руководства, компания меняет курс на снижение капитальных инвестиций, повышение эффективности авиаперевозок и рост денежного потока.

По прогнозам, капитальные расходы сократятся с $900 млн. до $800 млн. в 2020 году и в дальнейшем снижение продолжится.

Airlines смотрит на то, чтобы в конечном итоге убрать свои Boeing 767 и 757. Поскольку они имеют средний возраст самолета 20,1 года и 19,1 года, соответственно, согласно нормативным документам.

Отказ от этих самолетов позволяет компании стать более эффективной в плане укомплектованности пилотов и бортпроводников, а также, технического обслуживания и ротации самолетов.

😡Ложка дёгтя в воздушном царстве

Ну и на фоне всего позитива перспектив есть и тёмное пятно. Механик American Airlines был обвинен в саботаже самолета и сказал следователям, что он сделал это, потому что был расстроен контрактами между компанией и профсоюзами.

17 июля рейс 2834 в международном аэропорту Майами, направлявшийся в Нассау, вернулся обратно, когда в сообщении говорилось, что что-то не так с модулем воздушных данных. С учетом пассажиров и экипажа на борту находились 150 человек.

Затем механик American Airlines обнаружил материал, похожий на пенопласт, который, казалось, был преднамеренно вставлен в самолет и препятствовал полноценной работе.

Видеозапись видеонаблюдения была рассмотрена, и Абдул-Маджид Маруф Ахмед Алани был идентифицирован как человек, работающий в самолете тем утром, на основании его характерной хромоты. Отвечая на вопросы властей, Алани признал, что он нанес супер клей на материал, похожий на пенопласт, и поместил его в самолет.

Следователи заявили, что, допрашивая Алани, он заявил, что его намерением не было причинить вред самолету или его пассажирам. Вместо этого он был расстроен подвисшим спором по контракту между профсоюзными работниками и American Airlines и тем, что этот спор повлиял на него финансово, говорится в уголовном иске.

Тогда AAL и профсоюзы были вовлечены в ожесточенную борьбу за новый трудовой договор, поскольку их последняя сделка была в декабре 2015 года.

Хоть профсоюзы и пошли в суд, всё же Федеральный судья встала на сторону AAL.

В итоге

Такие скандалы всегда негативно отражаются на компаниях, однако AAL решает вопрос с воздушным флотом, снижает инвестиции и наращивает денежный поток, кроме того, как оказалось конфликт с механиком был очередным фарсом, поэтому рекомендуем обратить внимание на акций компании, которые просели именно по причине этих несуразных и выдуманных по большей части конфликтов.

Будем наблюдать за AAL и обязательно поделимся с вами выводами!

#aal

{kind=link}

Forwarded from Cannabis Investing

Сделали небольшой перерыв и снова в бой!

Итак, на этой неделе было не так много громких событий в секторе, после довольно насыщенных нескольких недель, когда большинство флагманов сообщили о доходах.

Но надо сказать, что каннабис- молодой, беспокойный уголок фондового рынка, поэтому там почти всегда что-то происходит.

Так что вот пара пунктов, которые инвесторы сектора должны знать.

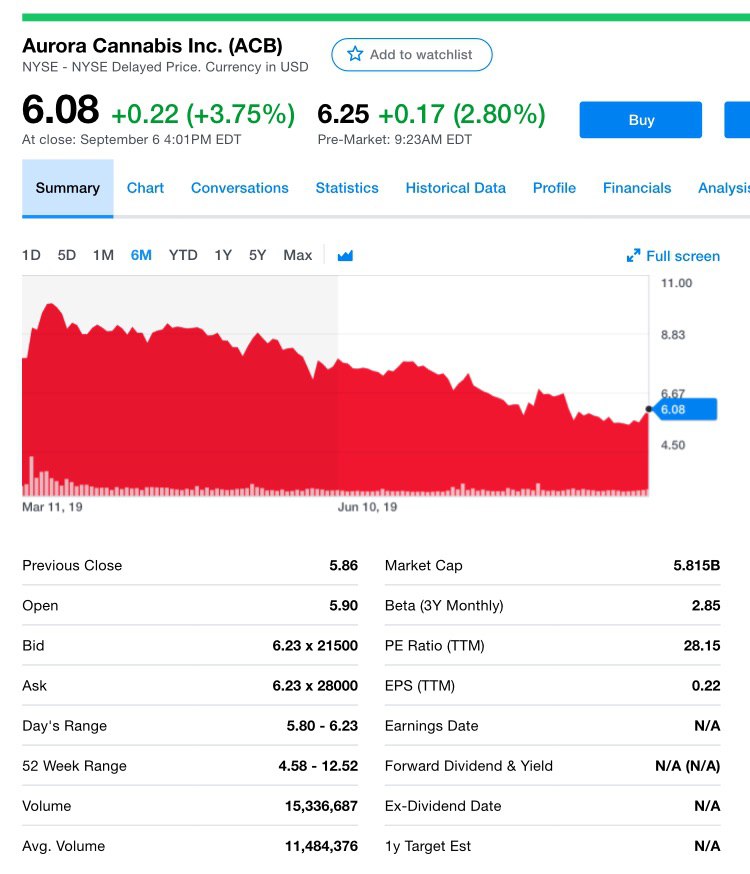

Aurora Cannabis (ACB) стала одним из самых активных представителей сектора по приобретению активов. Эти многочисленные покупки включают доли в других публично торгуемых компаниях каннабиса. Одним из них был канадский производитель и дистрибьютор The Green Organic Dutchman Holdings (TGODF).

На этой неделе Aurora объявила, что она продала свою значительную позицию в TGOD, зафиксировав приличную прибыль от продажи. Всего же она выгрузила чуть более 28,8 млн акций компании по $3 млн за штуку, что в общей сложности обошлось примерно в $86,5 млн. Это ориентировочно на 50% выше того, что Aurora заплатила за акции, когда впервые приобрела их в начале 2018 года.

Aurora считает, что TGOD в основном стал избыточным, как только Aurora добавила Whistler в свой портфель. Покупка Aurora этой компании закрылась в марте.

Whistler покупка, которая расширяет как медицинские, так и потребительские предложения ACB, укрепляя присутствие Aurora на хорошо зарекомендовавшем себя рынке каннабиса западного побережья.

Как и большинство конкурентов, Аврора всегда находится на охоте за капиталом.

Акционеры Aurora, вероятно, предпочли бы, чтобы компания продолжала концентрировать свою деятельность на уже существующих мощностях, а не распыляться на приобретение долей в сторонних компаниях.

Позиция TGOD была значительной, она давала Aurora около 10,5% компании.

Возможно, это еще не конец участия Авроры в TGOD. У неё по-прежнему есть ордера, дающие право выкупить 16,7 млн акций компании.

Событие номер 2: Tilray целевая цена уменьшается

На прошлой неделе аналитик Cowen Вивьен снизила свою целевую цену на акции Tilray (TLRY) до $60 с предыдущих $150. Это сокращение на 60%! Редко бывает, чтобы аналитики так резко снижали свои целевые показатели.

Думаете после этого акционеры Tilray толпами бросились продавать акции? На самом деле, нет, они этого не сделали. Цена акций выросла, закрывшись на плюс 17% в этот день!

А что это дает? Хотя мы не можем проникнуть в сознание каждого инвестора, мы можем выявить пару потенциальных причин.

Во-первых, как и другие представителями сектора, Tilray стала жертвой опасений переизбытка предложения на ключевом канадском рынке. Она также традиционно публикует чистые убытки. Слабый отчёт о прибылях за 2-ой квартал не помог; с начала этого года акции упали на 54%.

Во-вторых, аналитик Cowen не изменила свою рекомендацию по Tilray, она все еще считает ее актуальной для покупки.

Так что, в конце концов, По мнению аналитика TLRY всё еще является бычьей историей роста.

Tilray, кажется, хорошо настроен, чтобы воспользоваться так называемой "второй волной" канадской рекреационной легализации каннабиса.

Помним, что скоро легализация именно продуктов на основе каннабиса.

Кроме того, недавно лицензированный объект по выращиванию и отгрузке в Португалии уже готовится к поставкам на европейские рынки. Этот выход дает Tilray быстрый и эффективный доступ к некоторым странам на континенте, которые либо уже имеют зарождающиеся рынки марихуаны, либо, вероятно, скоро откроют их.

Надо добавить, что на прошлой неделе акции сектора каннабиса начали неплохо расти и надеемся этот рост продолжится и на этой неделе.

Вот такие вот новости друзья! Возвращаемся к работе!

Итак, на этой неделе было не так много громких событий в секторе, после довольно насыщенных нескольких недель, когда большинство флагманов сообщили о доходах.

Но надо сказать, что каннабис- молодой, беспокойный уголок фондового рынка, поэтому там почти всегда что-то происходит.

Так что вот пара пунктов, которые инвесторы сектора должны знать.

Aurora Cannabis (ACB) стала одним из самых активных представителей сектора по приобретению активов. Эти многочисленные покупки включают доли в других публично торгуемых компаниях каннабиса. Одним из них был канадский производитель и дистрибьютор The Green Organic Dutchman Holdings (TGODF).

На этой неделе Aurora объявила, что она продала свою значительную позицию в TGOD, зафиксировав приличную прибыль от продажи. Всего же она выгрузила чуть более 28,8 млн акций компании по $3 млн за штуку, что в общей сложности обошлось примерно в $86,5 млн. Это ориентировочно на 50% выше того, что Aurora заплатила за акции, когда впервые приобрела их в начале 2018 года.

Aurora считает, что TGOD в основном стал избыточным, как только Aurora добавила Whistler в свой портфель. Покупка Aurora этой компании закрылась в марте.

Whistler покупка, которая расширяет как медицинские, так и потребительские предложения ACB, укрепляя присутствие Aurora на хорошо зарекомендовавшем себя рынке каннабиса западного побережья.

Как и большинство конкурентов, Аврора всегда находится на охоте за капиталом.

Акционеры Aurora, вероятно, предпочли бы, чтобы компания продолжала концентрировать свою деятельность на уже существующих мощностях, а не распыляться на приобретение долей в сторонних компаниях.

Позиция TGOD была значительной, она давала Aurora около 10,5% компании.

Возможно, это еще не конец участия Авроры в TGOD. У неё по-прежнему есть ордера, дающие право выкупить 16,7 млн акций компании.

Событие номер 2: Tilray целевая цена уменьшается

На прошлой неделе аналитик Cowen Вивьен снизила свою целевую цену на акции Tilray (TLRY) до $60 с предыдущих $150. Это сокращение на 60%! Редко бывает, чтобы аналитики так резко снижали свои целевые показатели.

Думаете после этого акционеры Tilray толпами бросились продавать акции? На самом деле, нет, они этого не сделали. Цена акций выросла, закрывшись на плюс 17% в этот день!

А что это дает? Хотя мы не можем проникнуть в сознание каждого инвестора, мы можем выявить пару потенциальных причин.

Во-первых, как и другие представителями сектора, Tilray стала жертвой опасений переизбытка предложения на ключевом канадском рынке. Она также традиционно публикует чистые убытки. Слабый отчёт о прибылях за 2-ой квартал не помог; с начала этого года акции упали на 54%.

Во-вторых, аналитик Cowen не изменила свою рекомендацию по Tilray, она все еще считает ее актуальной для покупки.

Так что, в конце концов, По мнению аналитика TLRY всё еще является бычьей историей роста.

Tilray, кажется, хорошо настроен, чтобы воспользоваться так называемой "второй волной" канадской рекреационной легализации каннабиса.

Помним, что скоро легализация именно продуктов на основе каннабиса.

Кроме того, недавно лицензированный объект по выращиванию и отгрузке в Португалии уже готовится к поставкам на европейские рынки. Этот выход дает Tilray быстрый и эффективный доступ к некоторым странам на континенте, которые либо уже имеют зарождающиеся рынки марихуаны, либо, вероятно, скоро откроют их.

Надо добавить, что на прошлой неделе акции сектора каннабиса начали неплохо расти и надеемся этот рост продолжится и на этой неделе.

Вот такие вот новости друзья! Возвращаемся к работе!

{kind=link}

Друзья, в таких штормовых условиях волатильности рынков, торговых войн и политической нестабильности грех не рассмотреть защитные инструменты. В связи с этим, начинаем расширять интересы канала во благо подписчиков! Давайте поближе рассмотрим рынок золота.

После практически безоткатного 4-месячного роста, стартанувшего в мае с уровней $1250-1275 за унцию, золото уверенно корректируется уже 4-й день и нырнуло под серьёзный психологический уровень $1500! О том, почему не добавлена фраза "...и технический уровень", чуть позже.

Триггерами роста стали торговые трения США с Китаем, новости о которых наводнили все СМИ и особенно твиттер президента Трампа.

Также господин Трамп чуть ли не каждый день пугал, и продолжает периодически, когда выпадает свободная минутка, то Европу, то Канаду, то Мексику, то Индию, что повысит всем тарифы на ввоз товаров в США в разы.

Добавила масла в огонь ФРС, которая на фоне начавшейся торговой войны и взаимных публично-словесных уколов США и Китая ограничилась высказываниями Джерома Пауэлла в духе "ребята, конечно, проблемы есть, но всё нормально, всё под контролем".

И это на фоне повального снижения ставок центробанками всего мира, бодрыми увещеваниями главы ЕЦБ Марио Драги о готовности стимулировать стагнирующую экономику Еврозоны, практически остановившемся росте Китая.

По итогу весь этот раздрай привёл к ралли на рынке золота и практически вертикальный рост цены поддержали наложившиеся друг на друга проблемы Турции, Аргентины и усиливающаяся не по дням, а по часам конфронтация США с Поднебесной.

Как на этом заработать спросите вы?

Ведь никто и подумать не мог, что США и Китай встанут в позу, и что валюта Аргентины рухнет за день на 30%, и много чего мало кто мог подумать. Предлагаем открыть месячный график золота и что мы на нём видим?

А мы отчётливо видим, что ценовые движения на рынке золота идут в размахе цены от уровня до уровня со значением $400 (+-$50). С 2009 года золото росло от $600 до $1000, от $1000 до $1400, от $1400 до $1800, где уже, судя по графику и характеру свечей, вынесли последних шортистов.

Также и вниз — от $1800 до $1200 (ну тут перебрали конечно, почти 6-летняя пила $1000 - $1400 (тут инвесторам в золото конечно было несладко, зато спекулям раздолье).

И в конце 2018-го года золото оттолкнулось от уровня 1200 и в сентябре 2019-го, а точнее 4 дня назад, показало хай $1566, т.е. практически те же $400 движения, о которых написано выше. Именно поэтому в начале поста мы не писали "технический уровень $1500. Как видим, реальный технический уровень получается $1600.

Какой можно сделать вывод?

Если у вас длинный горизонт (от полугода-года до наследства внукам), то покупайте золото порционно на круглых уровнях или чуть ниже, расставив лимитные ордера (но всегда помните о стопах и рисках!), а продавать (если вообще хотите продавать) начинайте частями, когда золото дало +$350 к цене открытия вами позиции. Куда и как быстро по итогу вынесет цену, никто не знает, но $350 ваши железно, а это поболее доходности любого депозита!

Это всё магия цифр и логика вещей остаётся загадкой, но факт хода цены с таким диапазоном заставляет нас, как минимум присмотреться к этим уровням при инвестициях на среднесрочном горизонте, например.

И не надо никаких предсказаний и даже подписываться на твиттер Трампа не надо. Дождитесь нужных ценовых уровней и всё. Инвестируйте суммы, которыми готовы рисковать. В ближайшее время расскажем о наиболее удобных способах инвестирования в золото.

Всем профита!

После практически безоткатного 4-месячного роста, стартанувшего в мае с уровней $1250-1275 за унцию, золото уверенно корректируется уже 4-й день и нырнуло под серьёзный психологический уровень $1500! О том, почему не добавлена фраза "...и технический уровень", чуть позже.

Триггерами роста стали торговые трения США с Китаем, новости о которых наводнили все СМИ и особенно твиттер президента Трампа.

Также господин Трамп чуть ли не каждый день пугал, и продолжает периодически, когда выпадает свободная минутка, то Европу, то Канаду, то Мексику, то Индию, что повысит всем тарифы на ввоз товаров в США в разы.

Добавила масла в огонь ФРС, которая на фоне начавшейся торговой войны и взаимных публично-словесных уколов США и Китая ограничилась высказываниями Джерома Пауэлла в духе "ребята, конечно, проблемы есть, но всё нормально, всё под контролем".

И это на фоне повального снижения ставок центробанками всего мира, бодрыми увещеваниями главы ЕЦБ Марио Драги о готовности стимулировать стагнирующую экономику Еврозоны, практически остановившемся росте Китая.

По итогу весь этот раздрай привёл к ралли на рынке золота и практически вертикальный рост цены поддержали наложившиеся друг на друга проблемы Турции, Аргентины и усиливающаяся не по дням, а по часам конфронтация США с Поднебесной.

Как на этом заработать спросите вы?

Ведь никто и подумать не мог, что США и Китай встанут в позу, и что валюта Аргентины рухнет за день на 30%, и много чего мало кто мог подумать. Предлагаем открыть месячный график золота и что мы на нём видим?

А мы отчётливо видим, что ценовые движения на рынке золота идут в размахе цены от уровня до уровня со значением $400 (+-$50). С 2009 года золото росло от $600 до $1000, от $1000 до $1400, от $1400 до $1800, где уже, судя по графику и характеру свечей, вынесли последних шортистов.

Также и вниз — от $1800 до $1200 (ну тут перебрали конечно, почти 6-летняя пила $1000 - $1400 (тут инвесторам в золото конечно было несладко, зато спекулям раздолье).

И в конце 2018-го года золото оттолкнулось от уровня 1200 и в сентябре 2019-го, а точнее 4 дня назад, показало хай $1566, т.е. практически те же $400 движения, о которых написано выше. Именно поэтому в начале поста мы не писали "технический уровень $1500. Как видим, реальный технический уровень получается $1600.

Какой можно сделать вывод?

Если у вас длинный горизонт (от полугода-года до наследства внукам), то покупайте золото порционно на круглых уровнях или чуть ниже, расставив лимитные ордера (но всегда помните о стопах и рисках!), а продавать (если вообще хотите продавать) начинайте частями, когда золото дало +$350 к цене открытия вами позиции. Куда и как быстро по итогу вынесет цену, никто не знает, но $350 ваши железно, а это поболее доходности любого депозита!

Это всё магия цифр и логика вещей остаётся загадкой, но факт хода цены с таким диапазоном заставляет нас, как минимум присмотреться к этим уровням при инвестициях на среднесрочном горизонте, например.

И не надо никаких предсказаний и даже подписываться на твиттер Трампа не надо. Дождитесь нужных ценовых уровней и всё. Инвестируйте суммы, которыми готовы рисковать. В ближайшее время расскажем о наиболее удобных способах инвестирования в золото.

Всем профита!

{kind=link}

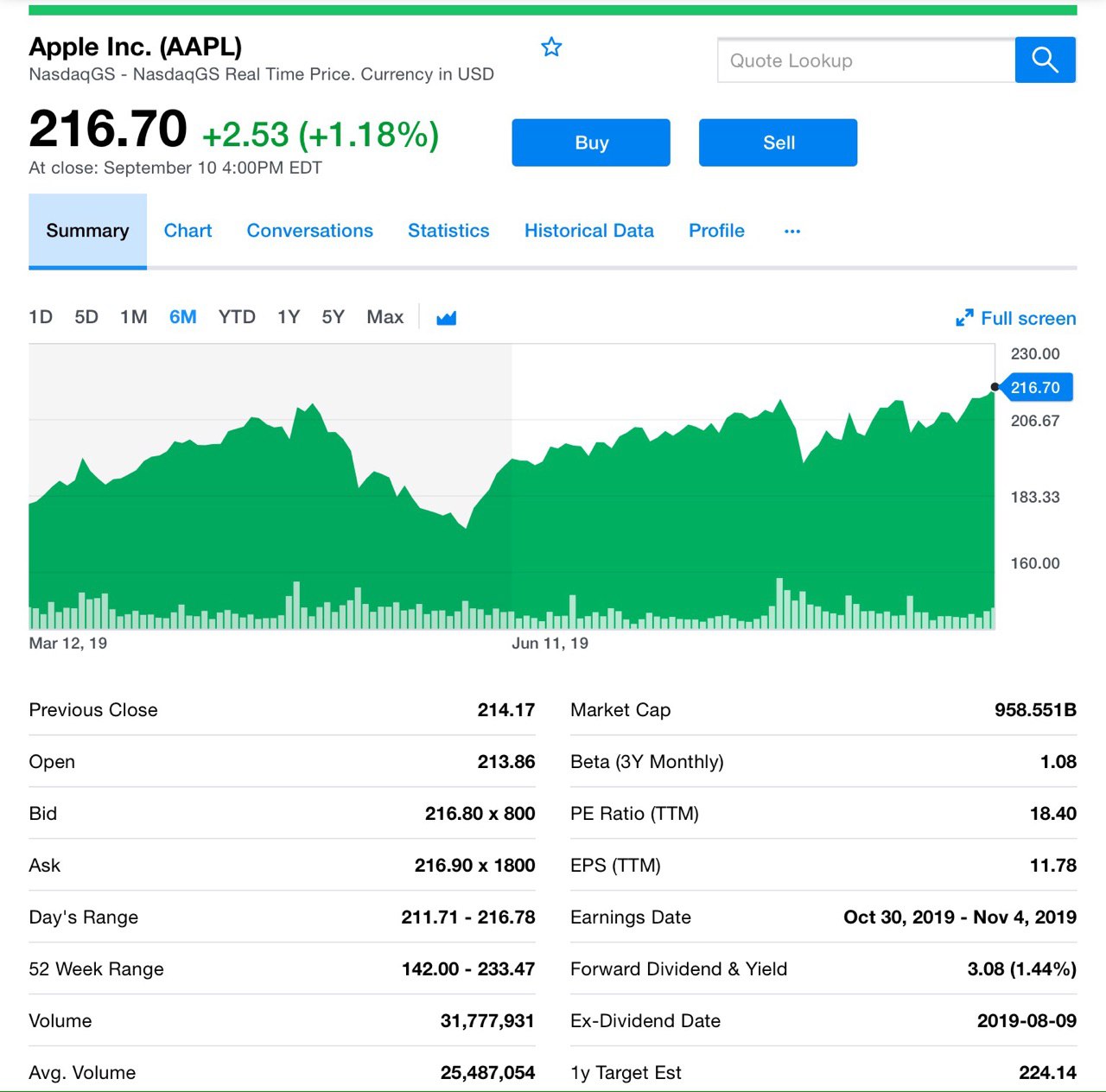

Вчера Apple (AAPL) представила три новых версии своего iPhone — iPhone 11, iPhone 11 Pro и iPhone 11 Pro Max. Стоимость iPhone 11 будет составлять $699, что на $50 меньше, чем у предыдущая базовая модель, iPhone XR. Более дорогой 11 Pro будет стоить $999, а 11 Pro Max — $1099, как и их предшественники.

Новые телефоны будут доступны для предварительного заказа, начиная с пятницы, 13 сентября, и начнут доставляться клиентам 20 сентября.

Ну а как повела себя бумага? Акции Apple немного снизились после объявления подробностей о новых смартфонах, чьи функции уже в значительной степени утекли в народ до презентации. Они завершили день на 1,2% до $216,70.

Базовая модель iPhone 11 оснащена обновленной системой с широкоугольными камерами обзором в 120 градусов. Аудио в телефоне также обновлено технологией Dolby Atmos, которая предлагает пространственный звук, создает так называемое звуковое поле вокруг пользователей. Камера также имеет ночной режим для съемки в условиях низкой освещенности, и теперь съемка видео в замедленном режиме впервые возможна с помощью фронтальной камеры.

IPhone 11 является водонепроницаемым и расчитан на глубину до 2 метров, длительностью до 30 минут.

Премиальный iPhone 11 Pro изготовлен из нержавеющей стали и поставляется в двух размерах — 5,8 дюйма для модели Pro и 6,5 для Pro Max. Модели Pro оснащены тремя задними камерами — широкая камера, телеобъектив и ультраширокий объектив. Модели Pro оснащены новым чипом A13 Bionic, который, по утверждению Apple, является самым быстрым в истории смартфона.

Apple заявила, что 11 Pro проработают от аккумулятора на 4 часа больше, чем iPhone XS, а Pro Max проработает на 5 часов больше, чем его предшественник. Оба будут поставляться с новым быстрозарядным 15-ваттным зарядным устройством.

Генеральный директор Тим Кук также заявил, что цена XR упадет до $599 долларов, и iPhone 8 также будет более доступным по цене.

Вчера Apple также анонсировала новые Apple Watch 5 с постоянно включенным дисплеем и бОльшей независимостью от iPhone, а также новый iPad с 10,2-дюймовым дисплеем.

Но надо отметить следующее. Все мы знаем, что сентябрьская презентация, это основное мероприятие компании, самое яркое и мощное. И стоит обратить внимание, что Apple начала это мероприятие, объявив цены и даты запуска своих долгожданных потоковых видео Apple TV + и услуг подписки на игры Apple Arcade.

Что это значит? Мы уже говорили, что компания смещает вектор получния прибыли с продажи устройств в сторону продажи услуг. Поэтому старт мероприятия с демонстрации игр и пользовательского опыта не случайный ход продуманного гиганта из Купертино.

Не будем упускать из вида, что запуск Apple TV+ является прямой конкуренцией для таких компаний, как Netflix, Roku и подобных, акции которых вчера отреагировали снижением.

Продуктивного дня, друзья!

#aapl

Новые телефоны будут доступны для предварительного заказа, начиная с пятницы, 13 сентября, и начнут доставляться клиентам 20 сентября.

Ну а как повела себя бумага? Акции Apple немного снизились после объявления подробностей о новых смартфонах, чьи функции уже в значительной степени утекли в народ до презентации. Они завершили день на 1,2% до $216,70.

Базовая модель iPhone 11 оснащена обновленной системой с широкоугольными камерами обзором в 120 градусов. Аудио в телефоне также обновлено технологией Dolby Atmos, которая предлагает пространственный звук, создает так называемое звуковое поле вокруг пользователей. Камера также имеет ночной режим для съемки в условиях низкой освещенности, и теперь съемка видео в замедленном режиме впервые возможна с помощью фронтальной камеры.

IPhone 11 является водонепроницаемым и расчитан на глубину до 2 метров, длительностью до 30 минут.

Премиальный iPhone 11 Pro изготовлен из нержавеющей стали и поставляется в двух размерах — 5,8 дюйма для модели Pro и 6,5 для Pro Max. Модели Pro оснащены тремя задними камерами — широкая камера, телеобъектив и ультраширокий объектив. Модели Pro оснащены новым чипом A13 Bionic, который, по утверждению Apple, является самым быстрым в истории смартфона.

Apple заявила, что 11 Pro проработают от аккумулятора на 4 часа больше, чем iPhone XS, а Pro Max проработает на 5 часов больше, чем его предшественник. Оба будут поставляться с новым быстрозарядным 15-ваттным зарядным устройством.

Генеральный директор Тим Кук также заявил, что цена XR упадет до $599 долларов, и iPhone 8 также будет более доступным по цене.

Вчера Apple также анонсировала новые Apple Watch 5 с постоянно включенным дисплеем и бОльшей независимостью от iPhone, а также новый iPad с 10,2-дюймовым дисплеем.

Но надо отметить следующее. Все мы знаем, что сентябрьская презентация, это основное мероприятие компании, самое яркое и мощное. И стоит обратить внимание, что Apple начала это мероприятие, объявив цены и даты запуска своих долгожданных потоковых видео Apple TV + и услуг подписки на игры Apple Arcade.

Что это значит? Мы уже говорили, что компания смещает вектор получния прибыли с продажи устройств в сторону продажи услуг. Поэтому старт мероприятия с демонстрации игр и пользовательского опыта не случайный ход продуманного гиганта из Купертино.

Не будем упускать из вида, что запуск Apple TV+ является прямой конкуренцией для таких компаний, как Netflix, Roku и подобных, акции которых вчера отреагировали снижением.

Продуктивного дня, друзья!

#aapl

{kind=link}

Дал комментарий Business FM на одну из любимых мною тем — сектор каннабис.

Ранее мы уже публиковали материал про Бориса Йордана на канале, кто пропустил, обязательно прочитайте, очень занимательно.

P.S: в 13:46 можно будет послушать в эфире Business FM

Ранее мы уже публиковали материал про Бориса Йордана на канале, кто пропустил, обязательно прочитайте, очень занимательно.

P.S: в 13:46 можно будет послушать в эфире Business FM

BFM.ru

Борис Йордан стал миллиардером благодаря инвестициям в производителя марихуаны

Состояние владельца «Ренессанс страхования» достигло 1,2 млрд долларов. Ему принадлежит 34% акций канадского производителя каннабиса Curaleaf. Действительно ли этот бизнес так перспективен?

⚡️Итак, уважаемые читатели похоже, чем ближе дата возобновления переговоров Китай-США (октябрь) тем интереснее развиваются события.

Китай сделал свой ход — отменяет со следующей недели пошлины на товары из США и Канады на 16 категорий товаров, причём все товары разделили на две группы, по какому принципу, не уточняется. Получилось два документа.

В первом списке — креветочная икра, смазочные масла и средства, рыбная мука для кормления скота, лекарства, медицинские линейные ускорители заряженных частиц, различные технические смазки, минеральное масло и другие товары.

Во втором — некоторые виды смазочных масел, сыворотка для скота и изопарафиновые растворители.

Вроде бы на первый взгляд ерунда какая-то. Все СМИ пестрят заголовками, что Китай сдал назад, Трамп на коне. Но так ли это? Шаг ли это назад или Китай демонстрирует готовность протянуть руку первым в ущерб сиюминутным эгоцентричным соображениям и показывает, что открыт к диалогу?

Ведь страдают обе экономики и абсолютно неясно, чья больше, хотя Китай поставляет в США товаров на $540 млрд., а США в Китай на $120 млрд. в год. Но облагая пошлинами полутриллионный торговый оборот США бьют и по своему потребителю, подорожание в на некоторые категории товаров достигают 15%!

Возможно мы наблюдаем за развитием спектакля, финалом которого станет укрепление и политических и экономических позиций обеих стран. Показать своим гражданам, что вот мол какие плохие китайцы/американцы, дать народу почувствовать это на своём кармане, затем сделать немного маленьких шагов навстречу типа сегодняшнего и, поближе к выборам президента США, громогласно договориться вообще по всем тарифным делам, оставив на закуску что-нибудь несущественное.

Плюс к тем же выборам грозе твиттера возможно удастся додавить ФРС, давилка сегодня заговорила опять и призвала ФРС снизить ставки до нуля, а то и в минус, как остальные!

Со стороны напоминает марлезонский балет или очень неплохого качества глобальную шахматную партию. А вы как думаете?

Китай сделал свой ход — отменяет со следующей недели пошлины на товары из США и Канады на 16 категорий товаров, причём все товары разделили на две группы, по какому принципу, не уточняется. Получилось два документа.

В первом списке — креветочная икра, смазочные масла и средства, рыбная мука для кормления скота, лекарства, медицинские линейные ускорители заряженных частиц, различные технические смазки, минеральное масло и другие товары.

Во втором — некоторые виды смазочных масел, сыворотка для скота и изопарафиновые растворители.

Вроде бы на первый взгляд ерунда какая-то. Все СМИ пестрят заголовками, что Китай сдал назад, Трамп на коне. Но так ли это? Шаг ли это назад или Китай демонстрирует готовность протянуть руку первым в ущерб сиюминутным эгоцентричным соображениям и показывает, что открыт к диалогу?

Ведь страдают обе экономики и абсолютно неясно, чья больше, хотя Китай поставляет в США товаров на $540 млрд., а США в Китай на $120 млрд. в год. Но облагая пошлинами полутриллионный торговый оборот США бьют и по своему потребителю, подорожание в на некоторые категории товаров достигают 15%!

Возможно мы наблюдаем за развитием спектакля, финалом которого станет укрепление и политических и экономических позиций обеих стран. Показать своим гражданам, что вот мол какие плохие китайцы/американцы, дать народу почувствовать это на своём кармане, затем сделать немного маленьких шагов навстречу типа сегодняшнего и, поближе к выборам президента США, громогласно договориться вообще по всем тарифным делам, оставив на закуску что-нибудь несущественное.

Плюс к тем же выборам грозе твиттера возможно удастся додавить ФРС, давилка сегодня заговорила опять и призвала ФРС снизить ставки до нуля, а то и в минус, как остальные!

Со стороны напоминает марлезонский балет или очень неплохого качества глобальную шахматную партию. А вы как думаете?

{kind=link}

☀️Доброе утро! На днях вышла интересная новость о том, что уволен министр энергетики Саудовской Аравии.

С того момента цены на нефть немного скорректировались до 61$ за баррель марки Brent. Крайне ловкий ход от королевской семьи. Что он может означать?

Первое: текущее положение дел, учитывая все договорённости о сокращении добычи, в т.ч. с Россией, не привели к желаемому результату. Какой саудитам нужен результат?

Очевидно, чтобы удачно сделать самое крупное IPO в истории - Saudi Aramco. Эта эпопея длится уже несколько лет, размещение постоянно то анонсируется, то откладывается, а воз и ныне там, ведь цена на нефть так и не стала выше $75-уровня, где начинались словесные интервенции.

Второе: возможно, что этот шаг связан с некими договоренностями с США и кандидатура уволенного министра по факту не устроила стороны.

Третье: нефть является крайне спекулятивным инструментом и самым ликвидным товарным фьючерсом, в котором торгуют огромное количество участников, вплоть до крупных хедж-фондов, фондирование и позиционирование которых напрямую зависит от политики ФРС, заседание которой состоится 18-ого числа.

Ставки не повышают и нефть ниже $55 не сваливается. Возможно крупные участники осведомлены, учитывая каждодневное давление Трампа на ФРС в твиттере, о возможности каких-то серьёзных шагов со стороны ФРС на сентябрьском заседании, по итогам которого может состояться мощное движение и на рынке нефти и судя по общему тренду наверх, вынос вполне может быть в эту сторону.

А там и IPO Saudi Aramco тут как тут. Но окончательное решение, как всегда за вами, уважаемые инвесторы. Это рынок и здесь никто ни в чем не может быть уверен до конца.

P.S.: буквально вчера стало известно, что Saudi Aramco первичное размещение сделает локальным, а затем предложит вторичное размещение акций. На какой бирже это произойдёт ответ прозвучал такой: "на какой - решат акционеры!"

С того момента цены на нефть немного скорректировались до 61$ за баррель марки Brent. Крайне ловкий ход от королевской семьи. Что он может означать?

Первое: текущее положение дел, учитывая все договорённости о сокращении добычи, в т.ч. с Россией, не привели к желаемому результату. Какой саудитам нужен результат?

Очевидно, чтобы удачно сделать самое крупное IPO в истории - Saudi Aramco. Эта эпопея длится уже несколько лет, размещение постоянно то анонсируется, то откладывается, а воз и ныне там, ведь цена на нефть так и не стала выше $75-уровня, где начинались словесные интервенции.

Второе: возможно, что этот шаг связан с некими договоренностями с США и кандидатура уволенного министра по факту не устроила стороны.

Третье: нефть является крайне спекулятивным инструментом и самым ликвидным товарным фьючерсом, в котором торгуют огромное количество участников, вплоть до крупных хедж-фондов, фондирование и позиционирование которых напрямую зависит от политики ФРС, заседание которой состоится 18-ого числа.

Ставки не повышают и нефть ниже $55 не сваливается. Возможно крупные участники осведомлены, учитывая каждодневное давление Трампа на ФРС в твиттере, о возможности каких-то серьёзных шагов со стороны ФРС на сентябрьском заседании, по итогам которого может состояться мощное движение и на рынке нефти и судя по общему тренду наверх, вынос вполне может быть в эту сторону.