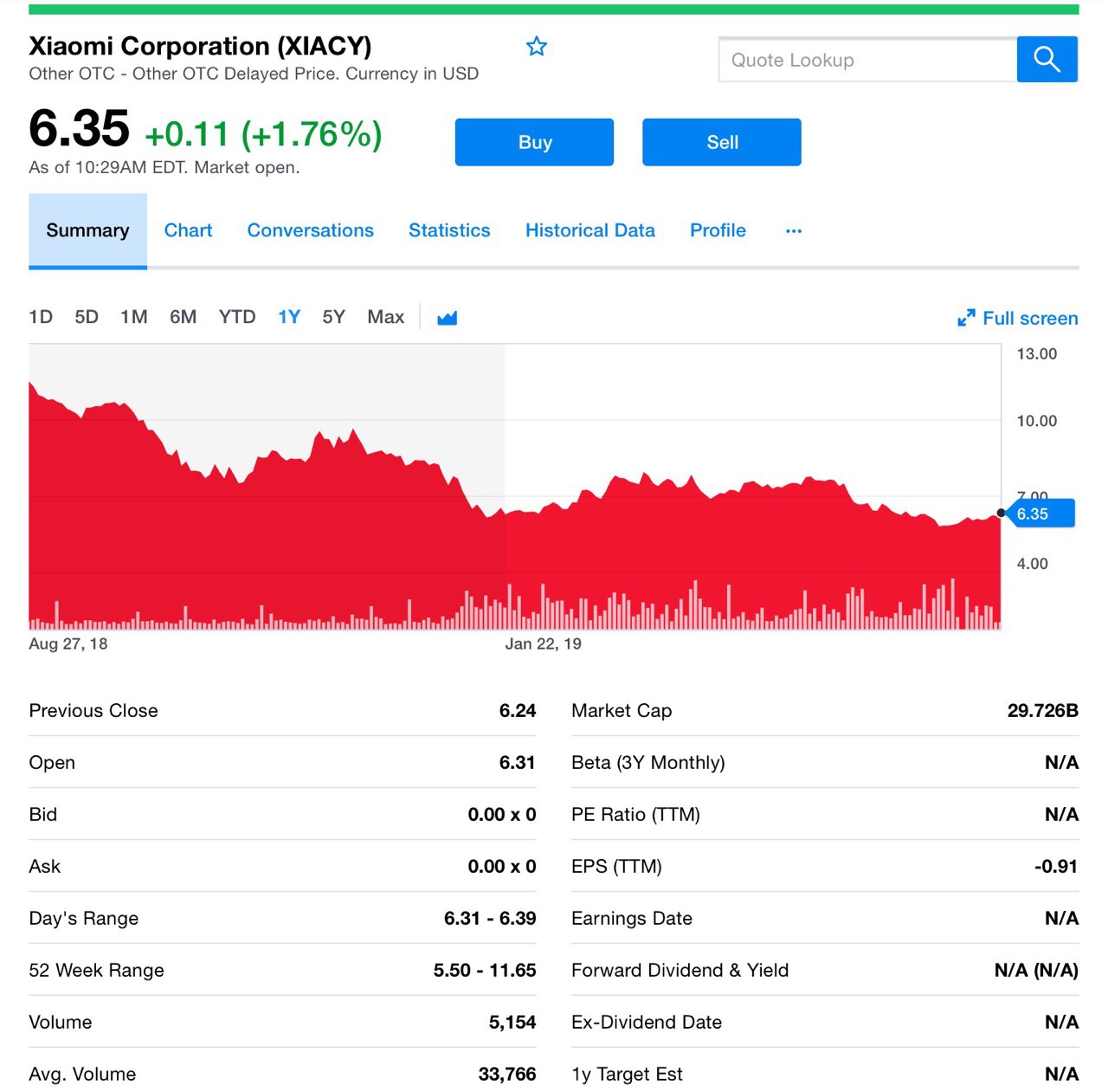

Пока листинг Slack набирает обороты, а мы готовимся закинуть небольшой отчёт в канал, Владимир решил представить Вам отслеживаемую им компанию Xiaomi.

Тем более многие подписчики обращались с просьбой покрыть аналитически эту компанию, поскольку с момента IPO, которое было летом 2018 года бумаги компании сложились вдвое.

Итак, компания Xiaomi (XIACF) опубликовала недавно результаты 1-ого кв. Выручка выросла на 27,2%, в годовом исчислении, до $6,33 млрд.

Xiaomi активно шагает по пути рентабельности, достигнув чистой прибыли в $462 млн. Чистая прибыль компании выросла на 22,4% до $300 млн. Производитель пообещал инвестировать $1,48 млрд. (!) в смартфоны и AIoT.

Выручка сегмента IoT и Lifestyle, включающего в себя ряд бытовой техники, выросла на 56,5% по сравнению с аналогичным периодом прошлого года до $1,73 млрд.

Инвестиции Xiaomi в другие сегменты окупаются

Показатели отличные, однако, рост именно по смартфонам, как основного источника дохода компании, замедлился. В 1-ом кв. 2019 года выручка от продаж смартфонов выросла на 16,2% до $3,9 млрд.

Сегмент составил 61,7% от общей выручки компании в 1-ом кв. а вот в прошлом году он был 67,5%.

Поставки смартфонов Xiaomi в 1-ом кв. упали на 1,3%. Тем не менее, операционная система MIUI 1.MI User Interface теперь имеет впечатляющих 261 млн. активных пользователей в месяц. Неплохо.

При этом общий рост компании обусловлен другими сегментами. Xiaomi заявила, что ее мировые поставки Smart TV почти удвоились по сравнению с аналогичным периодом прошлого года до 2,6 млн. единиц. Выручка от подразделения компании, занимающегося Интернетом, рекламой, играми и другими услугами с добавленной стоимостью, также сильно выросла!

А вот и вишенка на торте

Xiaomi намерена потратить дополнительные $725 млн. на расширение своей розничной сети в Китае в течение следующих 3-х лет, ожидая усиления позиций Huawei Technologies по увеличению доли на внутреннем рынке.

Компания потратит деньги на расширение каналов дистрибуции и на бонусные программы для партнеров и сотрудников отделов продаж. Надо сказать, что эти расходы превышают существующий бюджет этой, скажем так, статьи.

Есть мнение, что Huawei готовится к сокращению международных поставок смартфонов на 40–60%, поскольку администрация Трампа запрещает доступ к американским компонентам и ПО. Это означает, что Google отключит популярные приложения, такие как YouTube, и прекратит предоставлять обновления для системы Android, которая обеспечивает работу всех устройств Huawei за рубежом.

Соответственно, Huaweii захочет захватить до половины рынка смартфонов в Китае в 2019 году, чтобы компенсировать этот спад за рубежом. Естественно это инвестиции в маркетинг и новые каналы сбыта.

Безусловно, Xiaomi стремится стать лидером продаж в стране, но ближайшая цель, по крайней мере, стать номером 3. В настоящее время компания занимает 4-ое место. Xiaomi считает, что развертывание мобильных сетей 5G в ближайшие годы станет прекрасной возможностью для увеличения продаж на своем рынке.

Xiaomi теперь контролирует около 12% китайского рынка смартфонов против 34% у Huawei. Будем отслеживать ситуацию, но история уже кажется очень интересной!

#xiacy

Тем более многие подписчики обращались с просьбой покрыть аналитически эту компанию, поскольку с момента IPO, которое было летом 2018 года бумаги компании сложились вдвое.

Итак, компания Xiaomi (XIACF) опубликовала недавно результаты 1-ого кв. Выручка выросла на 27,2%, в годовом исчислении, до $6,33 млрд.

Xiaomi активно шагает по пути рентабельности, достигнув чистой прибыли в $462 млн. Чистая прибыль компании выросла на 22,4% до $300 млн. Производитель пообещал инвестировать $1,48 млрд. (!) в смартфоны и AIoT.

Выручка сегмента IoT и Lifestyle, включающего в себя ряд бытовой техники, выросла на 56,5% по сравнению с аналогичным периодом прошлого года до $1,73 млрд.

Инвестиции Xiaomi в другие сегменты окупаются

Показатели отличные, однако, рост именно по смартфонам, как основного источника дохода компании, замедлился. В 1-ом кв. 2019 года выручка от продаж смартфонов выросла на 16,2% до $3,9 млрд.

Сегмент составил 61,7% от общей выручки компании в 1-ом кв. а вот в прошлом году он был 67,5%.

Поставки смартфонов Xiaomi в 1-ом кв. упали на 1,3%. Тем не менее, операционная система MIUI 1.MI User Interface теперь имеет впечатляющих 261 млн. активных пользователей в месяц. Неплохо.

При этом общий рост компании обусловлен другими сегментами. Xiaomi заявила, что ее мировые поставки Smart TV почти удвоились по сравнению с аналогичным периодом прошлого года до 2,6 млн. единиц. Выручка от подразделения компании, занимающегося Интернетом, рекламой, играми и другими услугами с добавленной стоимостью, также сильно выросла!

А вот и вишенка на торте

Xiaomi намерена потратить дополнительные $725 млн. на расширение своей розничной сети в Китае в течение следующих 3-х лет, ожидая усиления позиций Huawei Technologies по увеличению доли на внутреннем рынке.

Компания потратит деньги на расширение каналов дистрибуции и на бонусные программы для партнеров и сотрудников отделов продаж. Надо сказать, что эти расходы превышают существующий бюджет этой, скажем так, статьи.

Есть мнение, что Huawei готовится к сокращению международных поставок смартфонов на 40–60%, поскольку администрация Трампа запрещает доступ к американским компонентам и ПО. Это означает, что Google отключит популярные приложения, такие как YouTube, и прекратит предоставлять обновления для системы Android, которая обеспечивает работу всех устройств Huawei за рубежом.

Соответственно, Huaweii захочет захватить до половины рынка смартфонов в Китае в 2019 году, чтобы компенсировать этот спад за рубежом. Естественно это инвестиции в маркетинг и новые каналы сбыта.

Безусловно, Xiaomi стремится стать лидером продаж в стране, но ближайшая цель, по крайней мере, стать номером 3. В настоящее время компания занимает 4-ое место. Xiaomi считает, что развертывание мобильных сетей 5G в ближайшие годы станет прекрасной возможностью для увеличения продаж на своем рынке.

Xiaomi теперь контролирует около 12% китайского рынка смартфонов против 34% у Huawei. Будем отслеживать ситуацию, но история уже кажется очень интересной!

#xiacy

{kind=link}

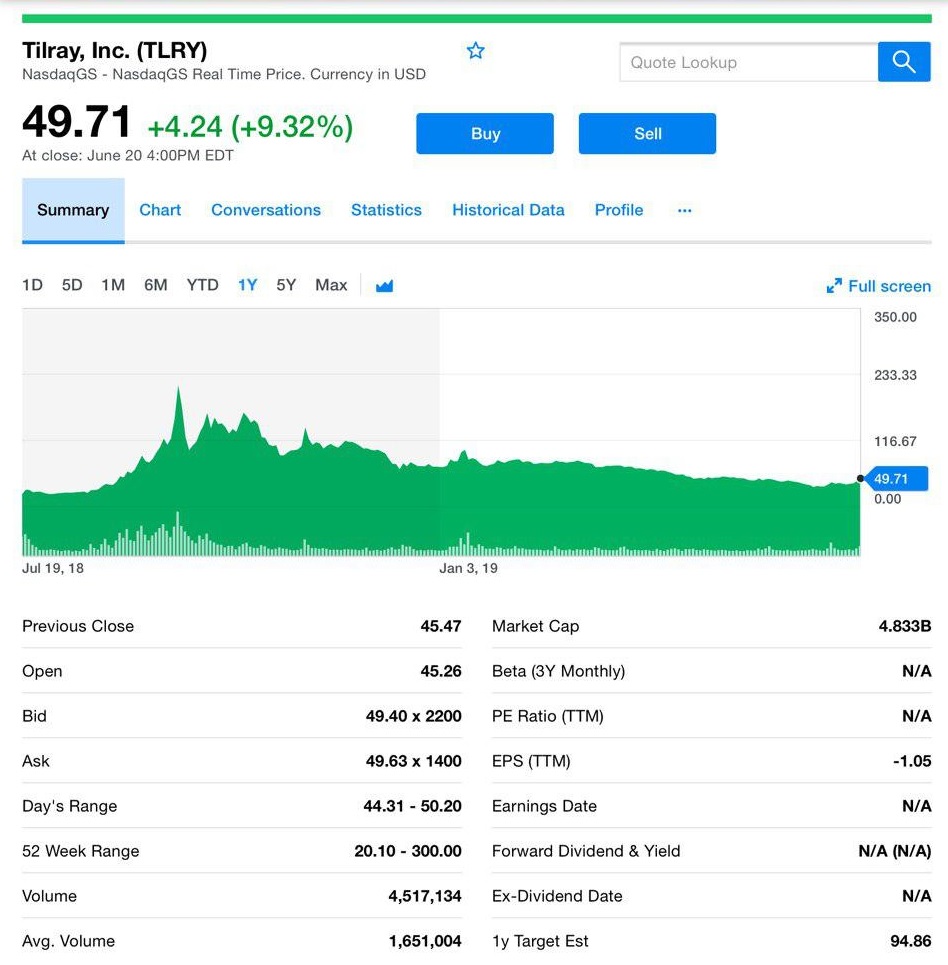

Доброе утро! Решил поделиться мыслями под утренний кофе. Итак, по темпу роста последних месяцев с бумагами IPO могут посоперничать разве что биткоин, а также одна из моих любимых и достойных внимания отраслей — каннабис. Причём, как непосредственно рекреационный, так и производная продукция.

Так вот, буквально недавно обратил ваше внимание на то, что начал снова подбирать просевшие бумаги. Одной из таких стали акции знаменитой компании Tilray, которые прославились своим 10-кратным ростом с момента IPO. Этот пузырь довольно быстро сдули, ну, скажем, на это ушло больше полугода. А вот на прошлой неделе цена бумаг подошла вплотную к $35, где, на мой взгляд, с учётом резкого роста бизнеса и расширения своего присутствия в мире, находится справедливая стоимость компании.

Я вошёл в позицию, и за неделю акция выросла на 35%, подойдя к уровню $50. Отмечу, что, на мой взгляд, инвестиции в эту компанию на данный момент несильно рискованные, и вот почему.

Первое — её прорывной менеджмент, а именно: на главу компании ориентировались все остальные участники сектора. Компания первой провела IPO на американском рынке.

Второе — бизнес компании за год вырос более чем в 2 раза. Сделки по слиянию и партнерству со смежными компаниями происходили весь год и просходят до сих пор. Знаете, компания является неким законодателем мод в отрасли каннабиса по примеру компании Apple в секторе мобильных гаджетов и приложений.

Поэтому мой выбор пал именно на бумаги Tilray. И напоследок хотел закрепить: начало движения было проанонсированно вот тут совсем недавно, поэтому кто воспользовался информацией и вошел, я очень рад, поедем в этом поезде вместе, а лучше полетим😜

#tlry

Так вот, буквально недавно обратил ваше внимание на то, что начал снова подбирать просевшие бумаги. Одной из таких стали акции знаменитой компании Tilray, которые прославились своим 10-кратным ростом с момента IPO. Этот пузырь довольно быстро сдули, ну, скажем, на это ушло больше полугода. А вот на прошлой неделе цена бумаг подошла вплотную к $35, где, на мой взгляд, с учётом резкого роста бизнеса и расширения своего присутствия в мире, находится справедливая стоимость компании.

Я вошёл в позицию, и за неделю акция выросла на 35%, подойдя к уровню $50. Отмечу, что, на мой взгляд, инвестиции в эту компанию на данный момент несильно рискованные, и вот почему.

Первое — её прорывной менеджмент, а именно: на главу компании ориентировались все остальные участники сектора. Компания первой провела IPO на американском рынке.

Второе — бизнес компании за год вырос более чем в 2 раза. Сделки по слиянию и партнерству со смежными компаниями происходили весь год и просходят до сих пор. Знаете, компания является неким законодателем мод в отрасли каннабиса по примеру компании Apple в секторе мобильных гаджетов и приложений.

Поэтому мой выбор пал именно на бумаги Tilray. И напоследок хотел закрепить: начало движения было проанонсированно вот тут совсем недавно, поэтому кто воспользовался информацией и вошел, я очень рад, поедем в этом поезде вместе, а лучше полетим😜

#tlry

{kind=link}

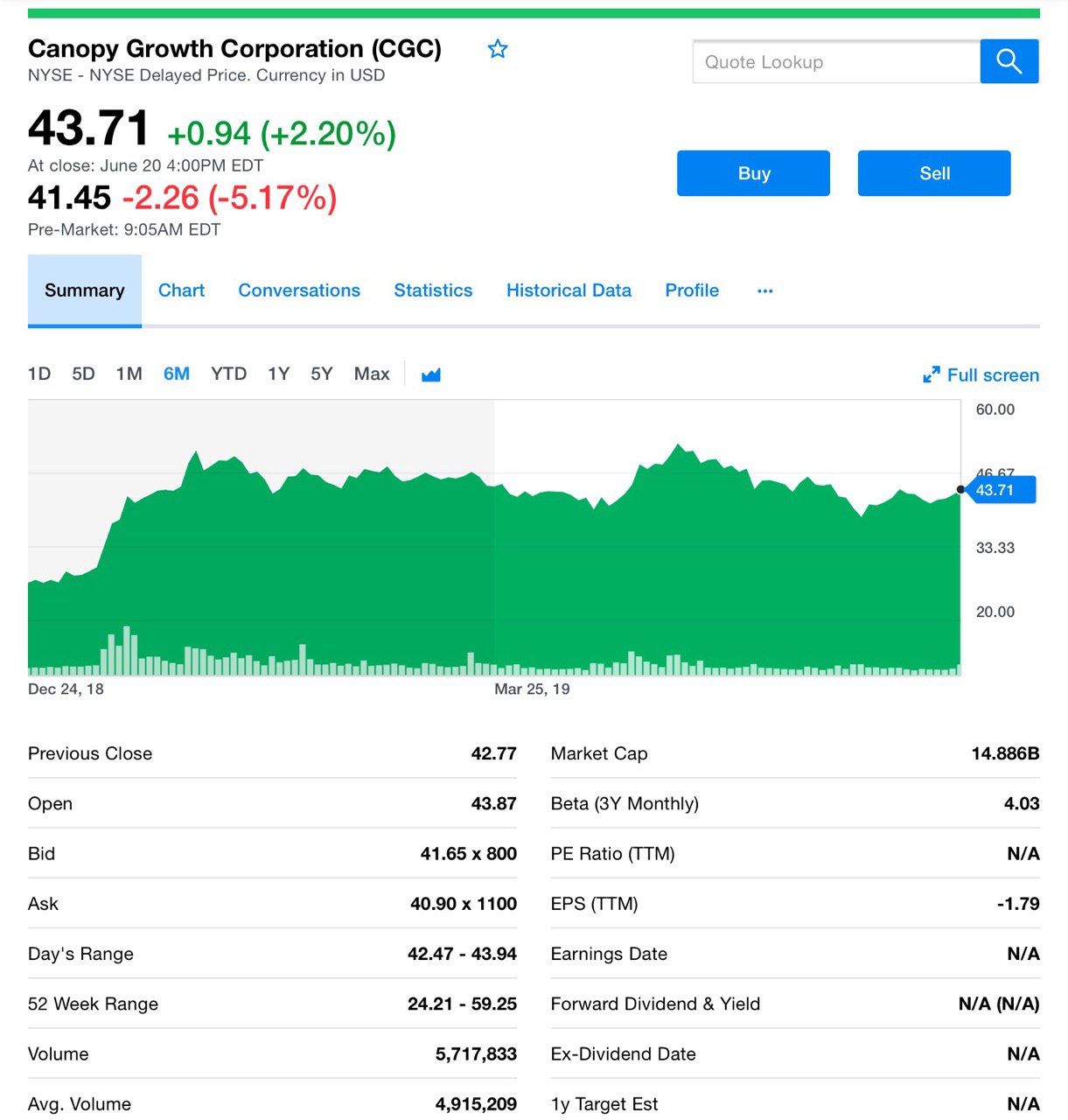

А вот это интересно! Акции Canopy Growth Corp. (CGC) были отмечены резким снижением сегодня на премаркете, после того, как Canopy сообщила о бОльшем убытке в 4-ом кв., чем ожидалось. Продажи рекреационного каннабиса замедлились по сравнению с предыдущим трехмесячным периодом.

Что же ещё не понравилось инвесторам? То, что убыток за 3 месяца составил $0,98 на акцию по сравнению с $0,32 прогнозируемым. При этом выручка компании за год выросла на 191% до $226,3 млн., а в 4-ом кв. она составила $94,1 млн., обойдя некоторые прогнозы.

Причем новый актив Canopy — Acreage Holdings, базирующейся в США, окажет существенное негативное влияние на чистую прибыль в 1-ом квартале 2020 финансового года.

Акции Canopy Growth, зарегистрированные на бирже в США, были отмечены на 4,6% ниже в ходе предпродажной торговли, что указывало на цену открытия на уровне $41,70.

Компания заявила, что существенная, скажем, неденежная плата, которую она ожидает получить, произойдет после одобрения определенных изменений соглашения о правах инвестора с Constellation Brands, а также условий существующих ордеров.

В прошлом году компания Constellation Brands (STZ) приобрела пакет Canopy стоимостью $4 млрд., чтобы помочь финансировать расширение компании в Канаде, где использование марихуаны было узаконено в прошлом году, а также в других странах мира.

Продажи каннабиса в Канаде, которая стала второй страной в мире, которая легализовала использование этого наркотика в октябре прошлого года, снизились на 3,8% до $68,9 млн., говорится в сообщении компании. Продажи медицинской марихуаны в Канаде также снизились за 3 месяца на 2,5% до $68,8 млн.

В итоге. Несмотря на то, что выручка в последнем квартале выросла в 4 раза по сравнению с аналогичным 2018-ого, инвесторам не понравилось ее замедление. Также сильно взбудоражило, что большой убыток вообще выбился из всех прогнозов.

Нужно смотреть, возможно частично, это из-за переоценки активов, которые они приобретали. Но в любом случае акции валятся на перемаркете более чем на 6%!

#cgc

Что же ещё не понравилось инвесторам? То, что убыток за 3 месяца составил $0,98 на акцию по сравнению с $0,32 прогнозируемым. При этом выручка компании за год выросла на 191% до $226,3 млн., а в 4-ом кв. она составила $94,1 млн., обойдя некоторые прогнозы.

Причем новый актив Canopy — Acreage Holdings, базирующейся в США, окажет существенное негативное влияние на чистую прибыль в 1-ом квартале 2020 финансового года.

Акции Canopy Growth, зарегистрированные на бирже в США, были отмечены на 4,6% ниже в ходе предпродажной торговли, что указывало на цену открытия на уровне $41,70.

Компания заявила, что существенная, скажем, неденежная плата, которую она ожидает получить, произойдет после одобрения определенных изменений соглашения о правах инвестора с Constellation Brands, а также условий существующих ордеров.

В прошлом году компания Constellation Brands (STZ) приобрела пакет Canopy стоимостью $4 млрд., чтобы помочь финансировать расширение компании в Канаде, где использование марихуаны было узаконено в прошлом году, а также в других странах мира.

Продажи каннабиса в Канаде, которая стала второй страной в мире, которая легализовала использование этого наркотика в октябре прошлого года, снизились на 3,8% до $68,9 млн., говорится в сообщении компании. Продажи медицинской марихуаны в Канаде также снизились за 3 месяца на 2,5% до $68,8 млн.

В итоге. Несмотря на то, что выручка в последнем квартале выросла в 4 раза по сравнению с аналогичным 2018-ого, инвесторам не понравилось ее замедление. Также сильно взбудоражило, что большой убыток вообще выбился из всех прогнозов.

Нужно смотреть, возможно частично, это из-за переоценки активов, которые они приобретали. Но в любом случае акции валятся на перемаркете более чем на 6%!

#cgc

{kind=link}

Доброе утро, хочу поделиться с вами, дорогие подписчики, моим первым опыте тест-драйва машины Тесла, модели 3, которая на данный момент пользуется большой популярностью не только в США и Канаде но и набирает любимчиков по всему миру. Вчера ещё одним стал ваш покорный слуга). Друзья, одним словом эта машина - Iphone в автомобильной индустрии. Да-да именно это мне пришло на ум сразу как только я сел за руль этого автомобиля.

Во первых, открытие машины происходит с помощью чипа, как в отеле, или в магазине при оплате картой. Также Тесла и заводится! Никакого ключа зажигания или кнопки.

Во- вторых, основа, нет ничего привычного от стандартной машины, кроме пожалуй руля и педалей газ, тормоз. На этом все сходства заканчиваются. Панель управления, ну это вещь меня особенно поразила, она - все конкуренции, одним словом IPAD внутри авто с помощью touch-скрина которого управляете всей внутренностью Теслы!

В третьих, движение, нет не так, полёт этого автомобиля практически бесшумный. Порой складывается впечатление, что ты просто летишь не касаясь земли! Ну и самое жаркое я оставил на последок для ценителей скорости: внимание Тесла модель 3 разгоняется до 100 км/ч практически за 3,5 секунды. Такой разгон сравним друзья мои с Феррари или Порше, стоимостью в пол миллиона долларов. Кстати дизайн модели 3 в действительности очень схож с дизайном Феррари, особенно фары. А мы с вами имеем эту фантастическую модель (правда цены в США, в РФ она гораздо дороже) за чуть более $35 000.

Теперь о самом главном минусе этой машины, заряда электромобиля хватает максимум на 400-450 км, а при полном использовании внутреннего функционала и того меньше 350 км. А заряжается батарея машины более 8 ми часов. Если не иметь 2-3 запасные батареи то конечно вариант владения этим автомобилем заканчивается на для поездки по городу и то не очень дальние. Меня часто спрашивают мои читатели почему я так настойчиво пишу про акции Теслы и верю в эту компанию. Ответ как видите пришёл сам.

Друзья, в конечном итоге новые технологии 21 века переломят устаревший стереотип мышления, а прорыв в технологии увеличении ёмкости батарей для электрокаров приведет к тому, что просевшие акции Теслы вырастут в разы, поскольку сейчас это единственный затор в стоимости акции на пути к $500 и выше. Знайте во что вы инвестируете, тогда при торговле акциями и нажатии кнопки “Buy” перед вами будет всплывать продукция компании, как сейчас передо мной машина Тесла. Всем хорошего воскресенья и удачных инвестиций.

Во первых, открытие машины происходит с помощью чипа, как в отеле, или в магазине при оплате картой. Также Тесла и заводится! Никакого ключа зажигания или кнопки.

Во- вторых, основа, нет ничего привычного от стандартной машины, кроме пожалуй руля и педалей газ, тормоз. На этом все сходства заканчиваются. Панель управления, ну это вещь меня особенно поразила, она - все конкуренции, одним словом IPAD внутри авто с помощью touch-скрина которого управляете всей внутренностью Теслы!

В третьих, движение, нет не так, полёт этого автомобиля практически бесшумный. Порой складывается впечатление, что ты просто летишь не касаясь земли! Ну и самое жаркое я оставил на последок для ценителей скорости: внимание Тесла модель 3 разгоняется до 100 км/ч практически за 3,5 секунды. Такой разгон сравним друзья мои с Феррари или Порше, стоимостью в пол миллиона долларов. Кстати дизайн модели 3 в действительности очень схож с дизайном Феррари, особенно фары. А мы с вами имеем эту фантастическую модель (правда цены в США, в РФ она гораздо дороже) за чуть более $35 000.

Теперь о самом главном минусе этой машины, заряда электромобиля хватает максимум на 400-450 км, а при полном использовании внутреннего функционала и того меньше 350 км. А заряжается батарея машины более 8 ми часов. Если не иметь 2-3 запасные батареи то конечно вариант владения этим автомобилем заканчивается на для поездки по городу и то не очень дальние. Меня часто спрашивают мои читатели почему я так настойчиво пишу про акции Теслы и верю в эту компанию. Ответ как видите пришёл сам.

Друзья, в конечном итоге новые технологии 21 века переломят устаревший стереотип мышления, а прорыв в технологии увеличении ёмкости батарей для электрокаров приведет к тому, что просевшие акции Теслы вырастут в разы, поскольку сейчас это единственный затор в стоимости акции на пути к $500 и выше. Знайте во что вы инвестируете, тогда при торговле акциями и нажатии кнопки “Buy” перед вами будет всплывать продукция компании, как сейчас передо мной машина Тесла. Всем хорошего воскресенья и удачных инвестиций.

Франко-израильский кабельный магнат Патрик Драхи неожиданно перешел в мир искусства, заключив сделку с Sotheby's на сумму $3,7 млрд., ознаменовав возвращение арт-аукционного дома в частную собственность спустя 31 год.

Это приобретение позволяет Драхи присоединиться к французскому миллиардеру Франсуа Пино, который владеет главным конкурентом Sotheby's Christie's.

Таким образом Драхи вступает в эксклюзивный клуб французских миллиардеров, активно работающих на мировом арт-рынке, в который также входит владелец LVMH Бернар Арно через свой фонд Louis Vuitton.

Присутствие Драхи в Соединенных Штатах также перекликается с бывшим владельцем Vivendi Жаном-Мари Мессье, который превратил французскую компанию по водоснабжению в глобальный медиа-гигант с долями в авторитетных американских институтах.

Эта сделка также знаменует собой новую главу для 275-летнего аукционного дома, который стал местом притяжения для нового поколения богатых людей с Уолл-стрит, Силиконовой долины, да и по всему миру.

По мнению экспертов по искусству, во многих отношениях публичность ставила Sotheby's в невыгодное конкурентное положение с главным американским конкурентом — Christie's, который уже был частным.

Теперь же аукционный дом может стать более гибким, как частное предприятие, и будет интересно посмотреть будущие изменения.

Давайте немного окунемся в историю. Компания Sotheby's была основана в Лондоне в 1744 году. К слову, это одна из самых старых компанией, котирующихся на Нью-Йоркской фондовой бирже.

Знаменитые предметы, продаваемые Sotheby's, включают коллекции покойной герцогини Виндзорской, личную коллекцию художника Энди Уорхола и картину Эдварда Мунка «Крик».

Драхи предложил 57 долларов за акцию. Предложение представляет собой премию в 61% к цене закрытия Sotheby's в пятницу, и его рыночная капитализация составляет $2,6 млрд.

Искусство покорят инвесторов

В последнее время мир искусства стал фаворитом для инвесторов, стремящихся получить дополнительную прибыль в мире сверхнизких процентных ставок, при этом цены на многие дорогие произведения постоянно растут.

В отчете, опубликованном швейцарским банком UBS и Art Basel в марте, говорится, что в 2018 году мировой рынок искусства пережил очередной подъем.

Драхи, который более известен своими проектами по приобретению долговых обязательств в кабельном и телекоммуникационном бизнесе через контролируемую им группу Altice, сказал, что будет финансировать поглощение за счет средств французского банка BNP Paribas, и за счет собственных средств.

Бизнесмен заявил, что не будет продавать акции своего бизнеса в Altice Europe, но будет получать небольшую долю в своем подразделении Altice USA. Акции Altice USA упали примерно на 2% в понедельник.

Миллиардер Драхи

55-летний Драхи родился в Марокко, проходил обучение в политехнической школе в Париже и имеет двойное гражданство Франции и Израиля.

Несмотря на то, что он контролировал влиятельные французские средства массовой информации и самый популярный новостной канал страны BFM TV, Драхи не особо часто посещает элитные мероприятия Франции и проводит большую часть своего времени между Швейцарией, Соединенными Штатами и Израилем.

Эти инвестиции еще больше закрепят положение семьи Драхи в Соединенных Штатах, стране, в которой очень тепло приветствовали после успешных приобретений Suddenlink в 2015 году, Cablevision в 2016 году и совсем недавно Cheddar.

Это приобретение позволяет Драхи присоединиться к французскому миллиардеру Франсуа Пино, который владеет главным конкурентом Sotheby's Christie's.

Таким образом Драхи вступает в эксклюзивный клуб французских миллиардеров, активно работающих на мировом арт-рынке, в который также входит владелец LVMH Бернар Арно через свой фонд Louis Vuitton.

Присутствие Драхи в Соединенных Штатах также перекликается с бывшим владельцем Vivendi Жаном-Мари Мессье, который превратил французскую компанию по водоснабжению в глобальный медиа-гигант с долями в авторитетных американских институтах.

Эта сделка также знаменует собой новую главу для 275-летнего аукционного дома, который стал местом притяжения для нового поколения богатых людей с Уолл-стрит, Силиконовой долины, да и по всему миру.

По мнению экспертов по искусству, во многих отношениях публичность ставила Sotheby's в невыгодное конкурентное положение с главным американским конкурентом — Christie's, который уже был частным.

Теперь же аукционный дом может стать более гибким, как частное предприятие, и будет интересно посмотреть будущие изменения.

Давайте немного окунемся в историю. Компания Sotheby's была основана в Лондоне в 1744 году. К слову, это одна из самых старых компанией, котирующихся на Нью-Йоркской фондовой бирже.

Знаменитые предметы, продаваемые Sotheby's, включают коллекции покойной герцогини Виндзорской, личную коллекцию художника Энди Уорхола и картину Эдварда Мунка «Крик».

Драхи предложил 57 долларов за акцию. Предложение представляет собой премию в 61% к цене закрытия Sotheby's в пятницу, и его рыночная капитализация составляет $2,6 млрд.

Искусство покорят инвесторов

В последнее время мир искусства стал фаворитом для инвесторов, стремящихся получить дополнительную прибыль в мире сверхнизких процентных ставок, при этом цены на многие дорогие произведения постоянно растут.

В отчете, опубликованном швейцарским банком UBS и Art Basel в марте, говорится, что в 2018 году мировой рынок искусства пережил очередной подъем.

Драхи, который более известен своими проектами по приобретению долговых обязательств в кабельном и телекоммуникационном бизнесе через контролируемую им группу Altice, сказал, что будет финансировать поглощение за счет средств французского банка BNP Paribas, и за счет собственных средств.

Бизнесмен заявил, что не будет продавать акции своего бизнеса в Altice Europe, но будет получать небольшую долю в своем подразделении Altice USA. Акции Altice USA упали примерно на 2% в понедельник.

Миллиардер Драхи

55-летний Драхи родился в Марокко, проходил обучение в политехнической школе в Париже и имеет двойное гражданство Франции и Израиля.

Несмотря на то, что он контролировал влиятельные французские средства массовой информации и самый популярный новостной канал страны BFM TV, Драхи не особо часто посещает элитные мероприятия Франции и проводит большую часть своего времени между Швейцарией, Соединенными Штатами и Израилем.

Эти инвестиции еще больше закрепят положение семьи Драхи в Соединенных Штатах, стране, в которой очень тепло приветствовали после успешных приобретений Suddenlink в 2015 году, Cablevision в 2016 году и совсем недавно Cheddar.

Жара, пора отпусков и грех не вспомнить про круизные путешествия.

У этого вида отдыха по-прежнему много поклонников. Мы уже рассказывали про представителей этого сектора и вот хотим рассказать кое-что ещё!

Начнем с компании Carnival (CCL) которая сообщила, что во 2-ом кв. прибыль составила 66 центов на акцию, что на 5 центов выше прогнозов. Однако это на 2,94% меньше прибыли в 68 центов на акцию по сравнению с аналогичным периодом прошлого года.

Квартальные продажи составили $4,84 млрд., что также выше прогнозов и на 11,09% больше, чем объем продаж за аналогичный период прошлого года.

Акции Carnival торгуются ниже, однако после того, как компания сократила прогноз прибыли на акцию в 2017 финансовом году с $4,35-4,55 до $4,25-4,35, сославшись на геополитические и макроэкономические препятствия, влияющие на бренды Continental European компании.

А вот ещё интересная информация и пару привлекательных компаний. Royal Caribbean Cruises Ltd (RCL) ранее на прошлой неделе прокомментировала изменение политики правительства США в отношении поездок на Кубу и скорректированную прибыль на акцию в диапазоне 25-35 центов.

Напомним, что все поездки американских круизных лайнеров на Кубу были запрещены администрацией Трампа с 5 июня.

Royal Caribbean Cruises изменила некоторые маршруты и определяет альтернативные направления для будущих прогулок.

Norwegian Cruise Line Holdings (NCLH) из-за новых правил путешествий также усердно работают, чтобы удовлетворить потребности гостей и партнеров по путешествиям, быстро изменяя маршруты в соответствии с новыми правилами.

Новые правила затрагивают только 3% мощностей в 2019 году у Royal Caribbean Cruises. Результат этого изменения политики оказал краткосрочное влияние на клиентов компании, операции и прибыль. Понятно, что у самых ярких представителей много альтернативных предложений для их клиентов.

Акции Royal Caribbean упали на прошлой неделе, но думаем, что это временная реакция в целом по сектору, как раз из-за нововведений Трампа. Круизные путешествия очень заманчивый и романтичный вид отдыха. Стоимость таких туров довольна дорога и по-прежнему этот вид отдыха предназначен для обеспеченных людей, коих не мало в США.

Поэтому присмотреться к упомянутым компаниям в данный момент вполне резонно.

Эмоциональный фон от запрета Кубы уйдёт и акция отпрыгнет. Ещё не будем забывать про стабильную дивидендную доходность в размере 4,5%!

Доброго понедельника, инвесторы!

У этого вида отдыха по-прежнему много поклонников. Мы уже рассказывали про представителей этого сектора и вот хотим рассказать кое-что ещё!

Начнем с компании Carnival (CCL) которая сообщила, что во 2-ом кв. прибыль составила 66 центов на акцию, что на 5 центов выше прогнозов. Однако это на 2,94% меньше прибыли в 68 центов на акцию по сравнению с аналогичным периодом прошлого года.

Квартальные продажи составили $4,84 млрд., что также выше прогнозов и на 11,09% больше, чем объем продаж за аналогичный период прошлого года.

Акции Carnival торгуются ниже, однако после того, как компания сократила прогноз прибыли на акцию в 2017 финансовом году с $4,35-4,55 до $4,25-4,35, сославшись на геополитические и макроэкономические препятствия, влияющие на бренды Continental European компании.

А вот ещё интересная информация и пару привлекательных компаний. Royal Caribbean Cruises Ltd (RCL) ранее на прошлой неделе прокомментировала изменение политики правительства США в отношении поездок на Кубу и скорректированную прибыль на акцию в диапазоне 25-35 центов.

Напомним, что все поездки американских круизных лайнеров на Кубу были запрещены администрацией Трампа с 5 июня.

Royal Caribbean Cruises изменила некоторые маршруты и определяет альтернативные направления для будущих прогулок.

Norwegian Cruise Line Holdings (NCLH) из-за новых правил путешествий также усердно работают, чтобы удовлетворить потребности гостей и партнеров по путешествиям, быстро изменяя маршруты в соответствии с новыми правилами.

Новые правила затрагивают только 3% мощностей в 2019 году у Royal Caribbean Cruises. Результат этого изменения политики оказал краткосрочное влияние на клиентов компании, операции и прибыль. Понятно, что у самых ярких представителей много альтернативных предложений для их клиентов.

Акции Royal Caribbean упали на прошлой неделе, но думаем, что это временная реакция в целом по сектору, как раз из-за нововведений Трампа. Круизные путешествия очень заманчивый и романтичный вид отдыха. Стоимость таких туров довольна дорога и по-прежнему этот вид отдыха предназначен для обеспеченных людей, коих не мало в США.

Поэтому присмотреться к упомянутым компаниям в данный момент вполне резонно.

Эмоциональный фон от запрета Кубы уйдёт и акция отпрыгнет. Ещё не будем забывать про стабильную дивидендную доходность в размере 4,5%!

Доброго понедельника, инвесторы!

{kind=link}

⚡️Последний день подачи заявок на IPO!

Напомним, заканчивается подача заявок на IPO двух компаний — Adaptive Biotechnologies и Change Healthcare.

Что за компании, какие перспективы и все самые значимые детали в нашем небольшом обзоре.

🔥Успейте прочитать до 22:00!

Всё самое главное здесь

Напомним, заканчивается подача заявок на IPO двух компаний — Adaptive Biotechnologies и Change Healthcare.

Что за компании, какие перспективы и все самые значимые детали в нашем небольшом обзоре.

🔥Успейте прочитать до 22:00!

Всё самое главное здесь

{kind=link}

Добое утро, друзья инвесторы! Начнем утро с позитива!

Тот самый момент, когда без лишней скромности могу сказать — я же говорил! Буквально недавно обсудили компанию, позавчера покупаю бумагу для клиента за $13.31, а вчера она уходит в рост. Для кого неожиданностью, для меня была данность. Ну на скрине всё видно!

PYX последние полгода ведет себя весьма интересно, не для слабонервных, конечно, но при должном подходе все компенсируется с лихвой, собственно, как и в этот раз.

Разумеется на рынке таких “компаний-сюрпризов” предостаточно, и это не всегда спекулятивная история. Главное своевременно разглядеть и хладнокровно оценить ситуацию вокруг бумаги.

И в очередной раз напомню, что это компанию для рисковых инвесторов!

#pyx

Тот самый момент, когда без лишней скромности могу сказать — я же говорил! Буквально недавно обсудили компанию, позавчера покупаю бумагу для клиента за $13.31, а вчера она уходит в рост. Для кого неожиданностью, для меня была данность. Ну на скрине всё видно!

PYX последние полгода ведет себя весьма интересно, не для слабонервных, конечно, но при должном подходе все компенсируется с лихвой, собственно, как и в этот раз.

Разумеется на рынке таких “компаний-сюрпризов” предостаточно, и это не всегда спекулятивная история. Главное своевременно разглядеть и хладнокровно оценить ситуацию вокруг бумаги.

И в очередной раз напомню, что это компанию для рисковых инвесторов!

#pyx

{kind=link}

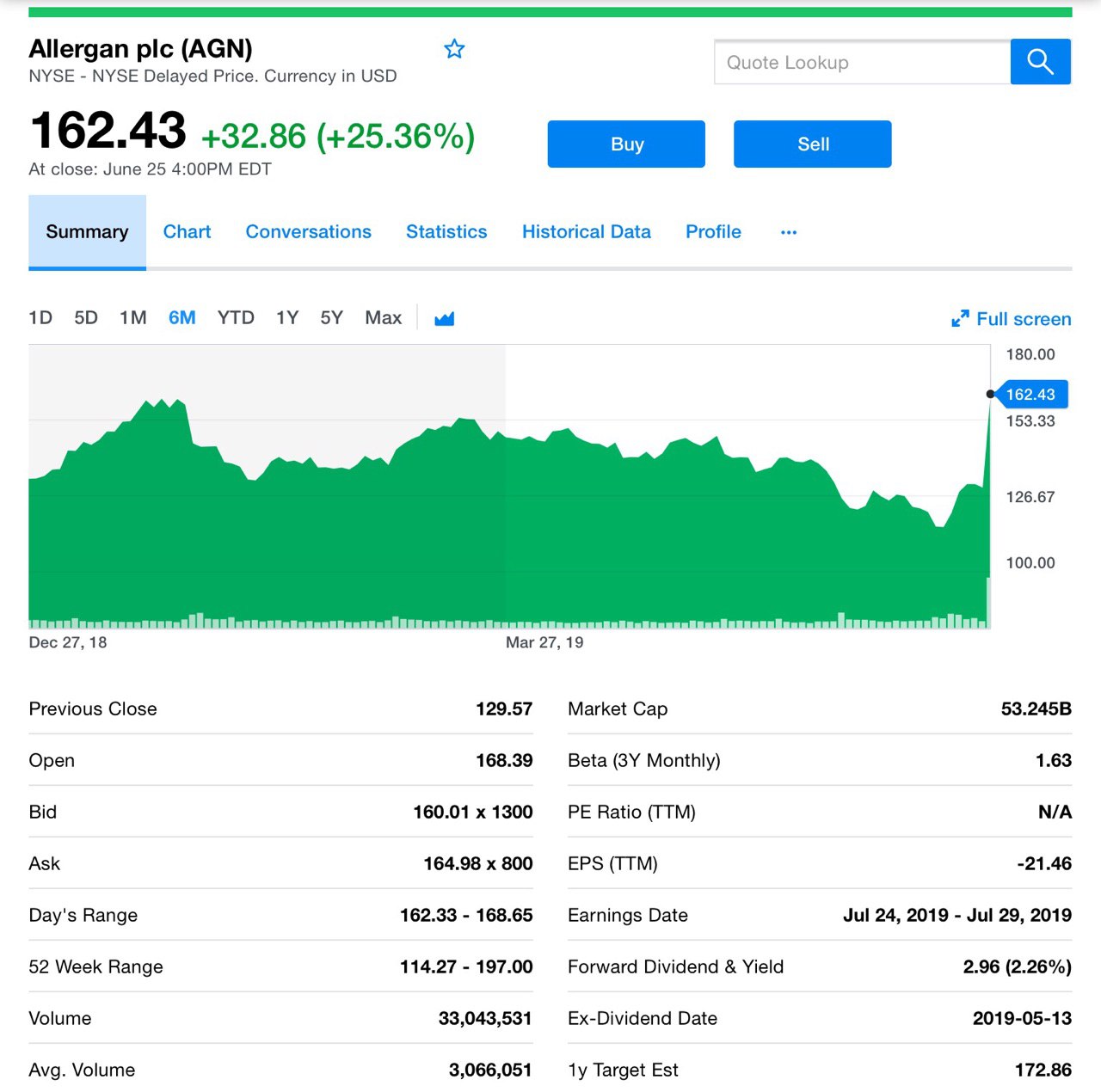

🔥А это бомба! Веет переворотом в фармацевтической индустрии!

Вчера акции фарма-сектора подскочили и причиной тому стала компания Abbvie (ABBV), про неё мы уже писали, как о интересной дивидендной истории и как о привлекательном представители сектора. Вот что произошло.

Поглощение Allergan

Abbvie объявила о своем решении приобрести за $63 млрд. Allergan (AGN). Эта компания занимается исследованиями, разработками и производством фармацевтической продукции. Только информация прошла и акции сектора начали расти: Teva Pharmaceutical Industries акций (ТЕВА) и Mylan stock (MYL) выросли, примерно на 7% и 4%. Mallinckrodt (MNK) и Bausch Health (BHC) продемонстрировали рост почти на 3% и 6% соответственно.

Объявление об этой сделке позитивно для фармацевтического бизнеса, поскольку оно усиливает желание фармкомпании с большой капитализацией приобретать активы. Своего рода прецедент.

Надо сказать новость буквально застала рынки врасплох, AbbVie заявила, что купит Allergan за $188,24 за акцию, наличными и акциями. На 45% выше текущей стоимости! Акции AbbVie упали, поскольку купила компанию за дорого и её стоимость для акционеров размывается. При этом акции Allegran логично скакнули на 26%!

Поглощение не дает AbbVie ворох потенциальных лекарств-блокбастеров. Однако Allergan предоставляет AbbVie большой набор разработанных продуктов, чтобы диверсифицировать свои доходы от Humira - инъекции от ревматоидного артрита, который является самым продаваемым лекарством в мире. Продажи в прошлом году составили $20 млрд на минуточку.

Ещё нюанс. AbbVie заявила, что ожидает, годовой синергетический эффект до вычета налогов и другие расходы сократятся, как минимум на $2 млрд. на третий год сделки.

Владельцы Allergan получат 0,8660 акций AbbVie и $120,30 наличными за каждую принадлежащую им акцию. AbbVie возьмет на себя долг Allergan, который на конец 1-ого кв. составил около $24 млрд.

Итак, что всё это значит?

После информации о покупке акции специализированных фармацевтических компаний показали небольшой отскок. На горизонте маячит переоценка всего сектора фармакологии.

Надо сказать, что Уолл-стрит скептически относится к заявке AbbVie на Allergan. Акции AbbVie упали на 12% сразу после открытия рынков. Неясно, что этот скептицизм означает для потенциальных приобретений других специализированных фармацевтических компаний.

Раз сейчас крупные фармацевтические компании покупают более мелкие по ценам выше рынка, то в целом на рынке фармакологии может произойти рост особенно тех компаний, которые представляют какую-либо ценность, и бумаги которых сильно просели по тем или иным причинам.

Мы сейчас начинаем анализ всей отрасли и будем выискивать те бриллианты, которые могут быть под прицелом на поглощение со стороны крупных игроков! Эта новость особенно актуальна по причине роста волатильности на рынках и возможного падения биржевых индексов, поскольку фармацевтику традиционно принято считать защитным сектором (люди всегда будут покупать еду и лекарства).

P.S.: Кстати, возможно, что у акций Allergan есть ещё потенциал роста, поскольку бумага торгуется на уровне 2014 года и просела от максимума на 50% вниз даже с учетом вчерашней вспышки!

#abbv #agn

Вчера акции фарма-сектора подскочили и причиной тому стала компания Abbvie (ABBV), про неё мы уже писали, как о интересной дивидендной истории и как о привлекательном представители сектора. Вот что произошло.

Поглощение Allergan

Abbvie объявила о своем решении приобрести за $63 млрд. Allergan (AGN). Эта компания занимается исследованиями, разработками и производством фармацевтической продукции. Только информация прошла и акции сектора начали расти: Teva Pharmaceutical Industries акций (ТЕВА) и Mylan stock (MYL) выросли, примерно на 7% и 4%. Mallinckrodt (MNK) и Bausch Health (BHC) продемонстрировали рост почти на 3% и 6% соответственно.

Объявление об этой сделке позитивно для фармацевтического бизнеса, поскольку оно усиливает желание фармкомпании с большой капитализацией приобретать активы. Своего рода прецедент.

Надо сказать новость буквально застала рынки врасплох, AbbVie заявила, что купит Allergan за $188,24 за акцию, наличными и акциями. На 45% выше текущей стоимости! Акции AbbVie упали, поскольку купила компанию за дорого и её стоимость для акционеров размывается. При этом акции Allegran логично скакнули на 26%!

Поглощение не дает AbbVie ворох потенциальных лекарств-блокбастеров. Однако Allergan предоставляет AbbVie большой набор разработанных продуктов, чтобы диверсифицировать свои доходы от Humira - инъекции от ревматоидного артрита, который является самым продаваемым лекарством в мире. Продажи в прошлом году составили $20 млрд на минуточку.

Ещё нюанс. AbbVie заявила, что ожидает, годовой синергетический эффект до вычета налогов и другие расходы сократятся, как минимум на $2 млрд. на третий год сделки.

Владельцы Allergan получат 0,8660 акций AbbVie и $120,30 наличными за каждую принадлежащую им акцию. AbbVie возьмет на себя долг Allergan, который на конец 1-ого кв. составил около $24 млрд.

Итак, что всё это значит?

После информации о покупке акции специализированных фармацевтических компаний показали небольшой отскок. На горизонте маячит переоценка всего сектора фармакологии.

Надо сказать, что Уолл-стрит скептически относится к заявке AbbVie на Allergan. Акции AbbVie упали на 12% сразу после открытия рынков. Неясно, что этот скептицизм означает для потенциальных приобретений других специализированных фармацевтических компаний.

Раз сейчас крупные фармацевтические компании покупают более мелкие по ценам выше рынка, то в целом на рынке фармакологии может произойти рост особенно тех компаний, которые представляют какую-либо ценность, и бумаги которых сильно просели по тем или иным причинам.

Мы сейчас начинаем анализ всей отрасли и будем выискивать те бриллианты, которые могут быть под прицелом на поглощение со стороны крупных игроков! Эта новость особенно актуальна по причине роста волатильности на рынках и возможного падения биржевых индексов, поскольку фармацевтику традиционно принято считать защитным сектором (люди всегда будут покупать еду и лекарства).

P.S.: Кстати, возможно, что у акций Allergan есть ещё потенциал роста, поскольку бумага торгуется на уровне 2014 года и просела от максимума на 50% вниз даже с учетом вчерашней вспышки!

#abbv #agn

{kind=link}

⚡️Остаются последние часы до окончания срока подачи заявки на IPO The RealReal! Стоп в 22:00.

Давайте немного пробежимся по этому единорогу, что бы это не значило. Начнём с того, что это сервис, который занимается перепродажей люксовых товаров. И растет сервис на 50% год, что уже привлекательно!

Суть платформы можно описать так: это eBay, но для лакшери товаров. Всё просто. Но не это важно, важны цифры, их и посмотрим.

Про цифры, перспективы и факты

По прогнозу к 2025 году объем мирового ритейла предметов роскоши достигнет $74 млрд.

Ежегодно число посетителей интернет-магазинов увеличивается на 5%, при этом продажи онлайн в среднем растут на 15%. Рынок подержанных предметов роскоши является одним из быстрорастущих, благодаря молодому поколению, которому присуща экономность и внимательное отношение к проблемам экологии.

Сокращение убытков при повышении выручки более чем на 50%. За последний год The RealReal увеличила выручку на 55%, а за 1-ый кв. 2019 — на 49%. За последние 2 года убыток относительно выручки сокращается, EBIT маржа поднялась с -39% до -36%.

Помимо онлайна у маркетплейса есть несколько розничных точек, которые также неплохо справляются и процветают. Кстати, за всё время существования компания привлекла инвестиции в размере $334,6 млн.

На IPO TheRealReal оценили в $1,48 млрд, на последнем инвестраунде — в $1 млрд.

Среди преимуществ Real можно отметить, умение успешно справляться с контрафактом, а с помощью IT-решений и обеспечивать бесперебойную поставку товаров. К слову на основе запатентованной технологии. Кстати, за прошлый год было добавлено 2,6 млн. новых товаров, не плохо.

А вот ещё интересный момент: количество заказов за 2018 год увеличилось на 42%, до 1,6 млн, а за первый квартал 2019 — на 40%. База активных покупателей продолжает расти, в 2018 году она увеличилась на 43%, в 1-ом кв. 2019 — на 40%.

Какие риски?

Если компания не сможет расширять сеть перевозчиков и ассортимент товаров, это может значительно ухудшить ее финансовые результаты.

Также, если компания столкнется с ценовым давлением (например, от брендов), или если новые предметы роскоши будут дешеветь в периоды распродаж или во время маркетинговых кампаний, то это проблема. Ну и конечно, в случае, если потеряет доверие своих клиентов из-за сложности работы с контрафактом.

В заключение

Можно отметить несколько интересных факторов.

Во-первых, компания размещается по 7 годовых выручек 2018 года (PS), что в 2 раза выше чем размещалась компания Revolve (3) и на уровне размещения Farfetch.

Во-вторых, у компании отсутствует долг и более того достаточно наличных на счету (около $90 млн), но главным позитивным фактором является стремительный рост выручки и постепенное снижение убытка, что говорит нам о том, что эффект масштабируемости бизнеса приносит свои плоды!

Мы думаем IPO пройдет удачно и планируем принять в нем участие. Напомним, что заявки сегодня принимаются до 22.00!

Давайте немного пробежимся по этому единорогу, что бы это не значило. Начнём с того, что это сервис, который занимается перепродажей люксовых товаров. И растет сервис на 50% год, что уже привлекательно!

Суть платформы можно описать так: это eBay, но для лакшери товаров. Всё просто. Но не это важно, важны цифры, их и посмотрим.

Про цифры, перспективы и факты

По прогнозу к 2025 году объем мирового ритейла предметов роскоши достигнет $74 млрд.

Ежегодно число посетителей интернет-магазинов увеличивается на 5%, при этом продажи онлайн в среднем растут на 15%. Рынок подержанных предметов роскоши является одним из быстрорастущих, благодаря молодому поколению, которому присуща экономность и внимательное отношение к проблемам экологии.

Сокращение убытков при повышении выручки более чем на 50%. За последний год The RealReal увеличила выручку на 55%, а за 1-ый кв. 2019 — на 49%. За последние 2 года убыток относительно выручки сокращается, EBIT маржа поднялась с -39% до -36%.

Помимо онлайна у маркетплейса есть несколько розничных точек, которые также неплохо справляются и процветают. Кстати, за всё время существования компания привлекла инвестиции в размере $334,6 млн.

На IPO TheRealReal оценили в $1,48 млрд, на последнем инвестраунде — в $1 млрд.

Среди преимуществ Real можно отметить, умение успешно справляться с контрафактом, а с помощью IT-решений и обеспечивать бесперебойную поставку товаров. К слову на основе запатентованной технологии. Кстати, за прошлый год было добавлено 2,6 млн. новых товаров, не плохо.

А вот ещё интересный момент: количество заказов за 2018 год увеличилось на 42%, до 1,6 млн, а за первый квартал 2019 — на 40%. База активных покупателей продолжает расти, в 2018 году она увеличилась на 43%, в 1-ом кв. 2019 — на 40%.

Какие риски?

Если компания не сможет расширять сеть перевозчиков и ассортимент товаров, это может значительно ухудшить ее финансовые результаты.

Также, если компания столкнется с ценовым давлением (например, от брендов), или если новые предметы роскоши будут дешеветь в периоды распродаж или во время маркетинговых кампаний, то это проблема. Ну и конечно, в случае, если потеряет доверие своих клиентов из-за сложности работы с контрафактом.

В заключение

Можно отметить несколько интересных факторов.

Во-первых, компания размещается по 7 годовых выручек 2018 года (PS), что в 2 раза выше чем размещалась компания Revolve (3) и на уровне размещения Farfetch.

Во-вторых, у компании отсутствует долг и более того достаточно наличных на счету (около $90 млн), но главным позитивным фактором является стремительный рост выручки и постепенное снижение убытка, что говорит нам о том, что эффект масштабируемости бизнеса приносит свои плоды!

Мы думаем IPO пройдет удачно и планируем принять в нем участие. Напомним, что заявки сегодня принимаются до 22.00!

{kind=link}

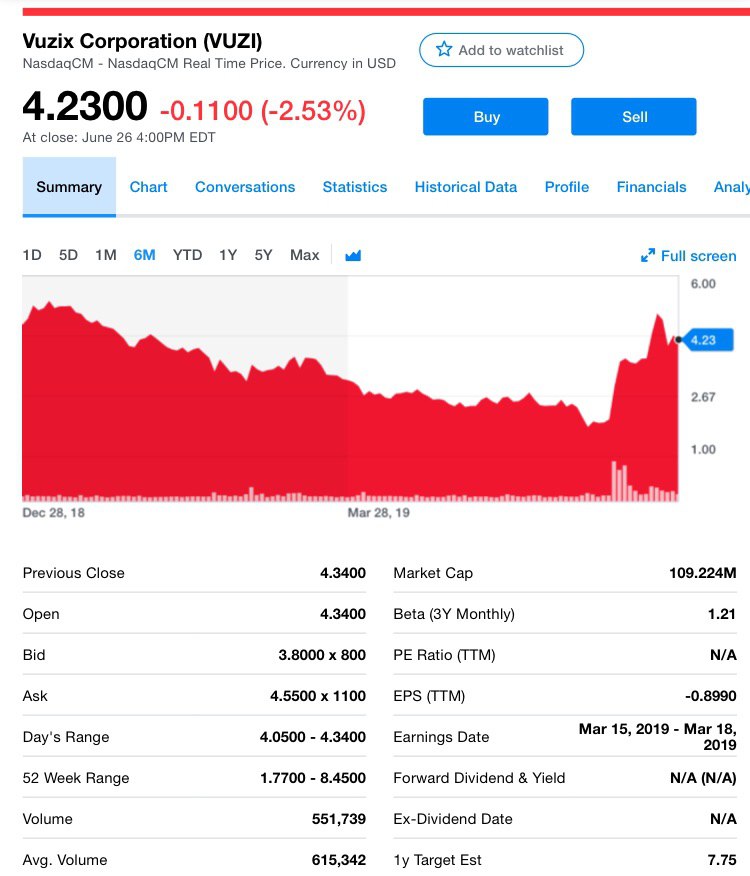

Свежая инвестидея на изучение

Давно не говорили про дополненную реальность. На наших радарах компания Vuzix (VUZI), ведущий поставщик технологий и продуктов Smart Glasses и дополненной реальности (AR) совместно с Рочестерским технологическим институтом (RIT), буквально вчера, объявила об успешной демонстрации смарт-очков с функцией AR для глухих и слабослышащих. Очень доброе устройство!

Специально для Vuzix Smart Glasses студенты RIT из Колледжа гуманитарных наук и Колледжа компьютерных и информационных систем Golisano разработали решение для трансляции субтитров. Но самое интересное, что эти субтитры не с экрана, а с живого театрального представления! Невероятно круто!

Ещё в апреле 2019 года более 30 глухих и слабослышащих успешно протестировали умные очки Vuzix во время живого театрального представления.

Комбинация Vuzix Smart Glasses и ПО от RIT успешно предложила инновационное решение и эффективный способ для глухих и слабослышащих посетителей наслаждаться живым театральным представлением.

Vuzix с нетерпением ожидает продолжения сотрудничества с RIT для разработки новых технологий AR на основе интеллектуальных очков. И оно точно будет.

Решение для глухих и слабослышащих посетителей на основе смарт-очков Vuzix M300XL и Vuzix Blade теперь будет доступно для использования по всему миру. И это здорово!

Что же это за зверь Vuzix?

Как мы уже упомянули Vuzix является ведущим поставщиком технологий и продуктов Smart-Glasses и Augmented Reality (AR) для потребительского и корпоративного рынков. Продукты компании включают персональные дисплеи и носимые вычислительные устройства, которые предлагают пользователям новый опыт визуального восприятия, предоставляют решения для мобильности, носимых дисплеев и дополненной реальности.

Vuzix владеет 153 патентами, многочисленными IP-лицензиями в области видео очков. Компания получила награду CES за инновации в период с 2005 по 2019 годы, а также несколько наград в области беспроводных технологий.

Основанная в 1997 году, Vuzix является публичной компанией (VUZI) с офисами в Рочестере, Нью-Йорк, Оксфорде, Великобритании и Токио.

А что с финпоказателями?

Надо отметить, что последние месяцы бумага просела в 5 раз. Крайний отчет от 9 мая показал, что выручка на конец года была слабовата, и это связано, в том числе с отсутствием доходов от инженерных услуг. При этом выручка от реализации продукции несколько увеличилась по сравнению с прошлым годом. В итоге общая выручка сократилась на 11% по сравнению с аналогичным периодом прошлого года.

Валовая прибыль составила менее $0,1 млн. Только на основе себестоимости продукции, прямые затраты на неё составили 52% от продаж в период 2019 года по сравнению с 46% в предыдущем году.

Чистый денежный операционный убыток за 1-ый кв. 2019 года составил $5,3 млн. Компания имела денежные средства и их эквиваленты в размере $10,1 млн. и общую сумму оборотных средств в размере $16,1 млн.

Считаем компанию достойной внимания. Её нынешние партнерства и последние разработки очень привлекательны. Думаем, что это интересная компания, которая говорит и делает, таких не так много, поэтому внимательно приглядываемся!

Справедливости ради отметим, что идея довольно рискованная, поскольку создав новый девайс компания еще не получает выручки от его продажи, поэтому рывок бумаги может быть как в одну, так и другую сторону, если удачная презентация не перерастет в массовое потребление этих устройств.

#vuzi

Давно не говорили про дополненную реальность. На наших радарах компания Vuzix (VUZI), ведущий поставщик технологий и продуктов Smart Glasses и дополненной реальности (AR) совместно с Рочестерским технологическим институтом (RIT), буквально вчера, объявила об успешной демонстрации смарт-очков с функцией AR для глухих и слабослышащих. Очень доброе устройство!

Специально для Vuzix Smart Glasses студенты RIT из Колледжа гуманитарных наук и Колледжа компьютерных и информационных систем Golisano разработали решение для трансляции субтитров. Но самое интересное, что эти субтитры не с экрана, а с живого театрального представления! Невероятно круто!

Ещё в апреле 2019 года более 30 глухих и слабослышащих успешно протестировали умные очки Vuzix во время живого театрального представления.

Комбинация Vuzix Smart Glasses и ПО от RIT успешно предложила инновационное решение и эффективный способ для глухих и слабослышащих посетителей наслаждаться живым театральным представлением.

Vuzix с нетерпением ожидает продолжения сотрудничества с RIT для разработки новых технологий AR на основе интеллектуальных очков. И оно точно будет.

Решение для глухих и слабослышащих посетителей на основе смарт-очков Vuzix M300XL и Vuzix Blade теперь будет доступно для использования по всему миру. И это здорово!

Что же это за зверь Vuzix?

Как мы уже упомянули Vuzix является ведущим поставщиком технологий и продуктов Smart-Glasses и Augmented Reality (AR) для потребительского и корпоративного рынков. Продукты компании включают персональные дисплеи и носимые вычислительные устройства, которые предлагают пользователям новый опыт визуального восприятия, предоставляют решения для мобильности, носимых дисплеев и дополненной реальности.

Vuzix владеет 153 патентами, многочисленными IP-лицензиями в области видео очков. Компания получила награду CES за инновации в период с 2005 по 2019 годы, а также несколько наград в области беспроводных технологий.

Основанная в 1997 году, Vuzix является публичной компанией (VUZI) с офисами в Рочестере, Нью-Йорк, Оксфорде, Великобритании и Токио.

А что с финпоказателями?

Надо отметить, что последние месяцы бумага просела в 5 раз. Крайний отчет от 9 мая показал, что выручка на конец года была слабовата, и это связано, в том числе с отсутствием доходов от инженерных услуг. При этом выручка от реализации продукции несколько увеличилась по сравнению с прошлым годом. В итоге общая выручка сократилась на 11% по сравнению с аналогичным периодом прошлого года.

Валовая прибыль составила менее $0,1 млн. Только на основе себестоимости продукции, прямые затраты на неё составили 52% от продаж в период 2019 года по сравнению с 46% в предыдущем году.

Чистый денежный операционный убыток за 1-ый кв. 2019 года составил $5,3 млн. Компания имела денежные средства и их эквиваленты в размере $10,1 млн. и общую сумму оборотных средств в размере $16,1 млн.

Считаем компанию достойной внимания. Её нынешние партнерства и последние разработки очень привлекательны. Думаем, что это интересная компания, которая говорит и делает, таких не так много, поэтому внимательно приглядываемся!

Справедливости ради отметим, что идея довольно рискованная, поскольку создав новый девайс компания еще не получает выручки от его продажи, поэтому рывок бумаги может быть как в одну, так и другую сторону, если удачная презентация не перерастет в массовое потребление этих устройств.

#vuzi

{kind=link}

Сегодня один из лучших финансовых телеграм-каналов взял новую высоту в 50к подписчиков!

Отличный повод поздравить MMI @russianmacro с такой заслуженной и авторитетной цифрой!

Очень уважаем контекст информации, которая с таким качественным аналитическим покрытием выходит на канале.

Кирилл Викторович, желаем дальнейшего развития! А мы, расшаривая просторы зарубежных фондовых рынков, по-прежнему будем ждать уведомлений о новых постах на вашем ценном ресурсе!

@go_investing

Отличный повод поздравить MMI @russianmacro с такой заслуженной и авторитетной цифрой!

Очень уважаем контекст информации, которая с таким качественным аналитическим покрытием выходит на канале.

Кирилл Викторович, желаем дальнейшего развития! А мы, расшаривая просторы зарубежных фондовых рынков, по-прежнему будем ждать уведомлений о новых постах на вашем ценном ресурсе!

@go_investing

Telegram

MMI

Анализ российской и мировой макростатистики и корпоративных отчётностей. Ключевые новости с финансовых рынков.

Обратная связь:

@russianmacrommi, russianmacro@gmail.com

ЧАТ: @russianmacro2020

Обратная связь:

@russianmacrommi, russianmacro@gmail.com

ЧАТ: @russianmacro2020

🇺🇸 Легалайз продолжает шествие по США!

На днях Иллинойс стал 11-м штатом США, узаконившим рекреационную марихуану. Легальные продажи начнутся в Иллинойсе с 1 января 2020 года.

Интересный момент заключается в том, что в то время, как многие другие штаты легализовали марихуану посредством референдумов с избирателями, Иллинойс стал первым штатом, который узаконил каннабис через законодательный процесс.

С учетом особенностей принятия законов не всем штатам удаётся пойти тем же путём. И сейчас многие задаются вопросом, какой штат может стать 12-м в легализации рекреационной марихуаны.

Ещё в начале июня генеральные директора ведущих компаний по производству марихуаны, также ведут диалоги на эту тему. Среди них Canopy Growth (CGC), Curaleaf (CURLF) и Cresco Labs из Чикаго.

Например, гендиры Canopy Growth и Acreage Holdings (ACRGF) сошлись в том, что Нью-Йорк будет следующим штатом, легализовавшим рекреационную марихуану, в то время как директора Curaleaf и Cresco Labs считают, что им будет Нью-Джерси.

Безусловно каннабис будет становиться все популярнее с каждым месяцем, и судя по всему, в 2020 году будет больше штатов, а правительство приложит больше усилий для развития этого вопроса.

Неудача с легализацией в Нью-Йорке, а неуадача ли?

В течении нескольких недель после публичных размышлений глав компаний про 12-й штат, законодатели Нью-Йорка, продвигающие легализацию через законодательный процесс, потерпели много неудач, причём несмотря на поддержку губернатора.

Парадокс в том, что законодатели штата Нью-Йорк не смогли договориться о том, куда будут направлены ежегодные средства от продажи марихуаны в размере $1,7 млрд., и решили принять законопроект о декриминализации небольших количеств марихуаны. Для нас нонсенс, для США норма!

И теперь, сторонники реформы марихуаны в Нью-Йорке отстаивают решение отказаться от усилий по легализации в пользу декриминализации, и это не столько провал, сколько шаг в правильном направлении.

К слову губернатор уже 6 лет пытается продвинуть декриминализацию, поэтому это большой шаг вперед. Усилия легализации могут возобновиться со следующей законодательной сессии. Будем следить, однозначно.

События развиваются довольно стремительно, ну а кто сомневался? Такие новости позитивно сказываются на бумагах производителей каннабиса, которые только выигрывают от постепенной легализации продукции в США, скажем так - шаг за шагом, штат за штатом!

#cannabis

На днях Иллинойс стал 11-м штатом США, узаконившим рекреационную марихуану. Легальные продажи начнутся в Иллинойсе с 1 января 2020 года.

Интересный момент заключается в том, что в то время, как многие другие штаты легализовали марихуану посредством референдумов с избирателями, Иллинойс стал первым штатом, который узаконил каннабис через законодательный процесс.

С учетом особенностей принятия законов не всем штатам удаётся пойти тем же путём. И сейчас многие задаются вопросом, какой штат может стать 12-м в легализации рекреационной марихуаны.

Ещё в начале июня генеральные директора ведущих компаний по производству марихуаны, также ведут диалоги на эту тему. Среди них Canopy Growth (CGC), Curaleaf (CURLF) и Cresco Labs из Чикаго.

Например, гендиры Canopy Growth и Acreage Holdings (ACRGF) сошлись в том, что Нью-Йорк будет следующим штатом, легализовавшим рекреационную марихуану, в то время как директора Curaleaf и Cresco Labs считают, что им будет Нью-Джерси.

Безусловно каннабис будет становиться все популярнее с каждым месяцем, и судя по всему, в 2020 году будет больше штатов, а правительство приложит больше усилий для развития этого вопроса.

Неудача с легализацией в Нью-Йорке, а неуадача ли?

В течении нескольких недель после публичных размышлений глав компаний про 12-й штат, законодатели Нью-Йорка, продвигающие легализацию через законодательный процесс, потерпели много неудач, причём несмотря на поддержку губернатора.

Парадокс в том, что законодатели штата Нью-Йорк не смогли договориться о том, куда будут направлены ежегодные средства от продажи марихуаны в размере $1,7 млрд., и решили принять законопроект о декриминализации небольших количеств марихуаны. Для нас нонсенс, для США норма!

И теперь, сторонники реформы марихуаны в Нью-Йорке отстаивают решение отказаться от усилий по легализации в пользу декриминализации, и это не столько провал, сколько шаг в правильном направлении.

К слову губернатор уже 6 лет пытается продвинуть декриминализацию, поэтому это большой шаг вперед. Усилия легализации могут возобновиться со следующей законодательной сессии. Будем следить, однозначно.

События развиваются довольно стремительно, ну а кто сомневался? Такие новости позитивно сказываются на бумагах производителей каннабиса, которые только выигрывают от постепенной легализации продукции в США, скажем так - шаг за шагом, штат за штатом!

#cannabis

{kind=link}

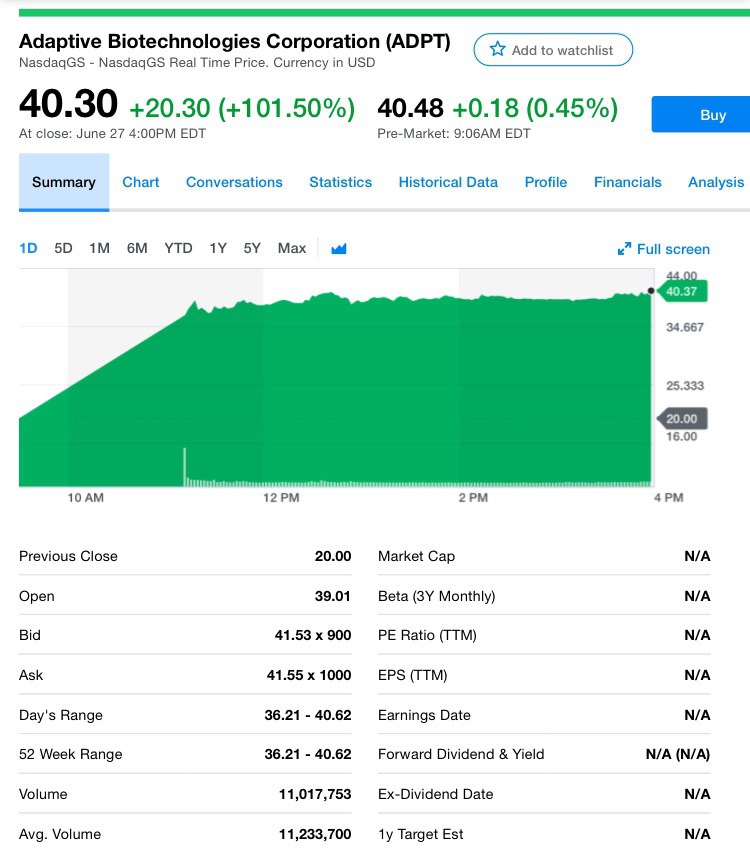

Стартанули два IPO — Adaptive и Change, я их естественно анонсировал в канале. Давайте немного пробежимся по началу торгов, и заодно поделюсь мнением.

Акции Adaptive Biotechnologies (ADPT), а это, напомню, компания, которая стремится использовать генетику иммунной системы в исследованиях в области биологических наук и разработке лекарств, удвоились по цене в первый же день торгов.

В среду компания Adaptive вышла на IPO с 15 млн. акций по цене $20, что превышает оценочный диапазон от $18 до $19 за акцию и более раннюю оценку в $15-17.

У андеррайтеров есть 30-дневный опцион на 2,25 млн. акций по цене IPO. Акции торгуются с повышением на 101% до $40,30 на Nasdaq.

Adaptive утверждает, что ее технология читает и переводит генетический код адаптивной иммунной системы для разработки индивидуальной диагностики и терапии.

Она направлена на диагностику, мониторинг и обеспечение лечения заболеваний, включая рак, аутоиммунные и инфекционные заболевания. Очевидно, что противостояние таким болезням будоражат инвесторов.

Мнение

Я доволен стартом IPO ADPT, как и все мои инвесторы, которые пошли со мной. По моим оценкам, спрос на акции этой компании будет большим, при многократной переподписке, что и произошло по факту. Аллокация изначально прогнозировалась не более 25% от поданной заявки, поэтому мы подавали объём уже учитывая этот фактор.

И доходность в более чем 100% даже на биотехнологических компаниях показала, что интерес к таким самородкам огромен, несмотря на риски. Сегодня, к слову сказать, на премаркете акции продолжают рост (+3%).

Что касается Change. Несмотря на большой объём размещения, большую аллокацию (95%) и ожидание средней динамики, акции компании сумели вырасти на 15% в первый день торгов. Вот она сила рынка IPO, и бычьих настроений в целом на фондовом рынке!

Акции Adaptive Biotechnologies (ADPT), а это, напомню, компания, которая стремится использовать генетику иммунной системы в исследованиях в области биологических наук и разработке лекарств, удвоились по цене в первый же день торгов.

В среду компания Adaptive вышла на IPO с 15 млн. акций по цене $20, что превышает оценочный диапазон от $18 до $19 за акцию и более раннюю оценку в $15-17.

У андеррайтеров есть 30-дневный опцион на 2,25 млн. акций по цене IPO. Акции торгуются с повышением на 101% до $40,30 на Nasdaq.

Adaptive утверждает, что ее технология читает и переводит генетический код адаптивной иммунной системы для разработки индивидуальной диагностики и терапии.

Она направлена на диагностику, мониторинг и обеспечение лечения заболеваний, включая рак, аутоиммунные и инфекционные заболевания. Очевидно, что противостояние таким болезням будоражат инвесторов.

Мнение

Я доволен стартом IPO ADPT, как и все мои инвесторы, которые пошли со мной. По моим оценкам, спрос на акции этой компании будет большим, при многократной переподписке, что и произошло по факту. Аллокация изначально прогнозировалась не более 25% от поданной заявки, поэтому мы подавали объём уже учитывая этот фактор.

И доходность в более чем 100% даже на биотехнологических компаниях показала, что интерес к таким самородкам огромен, несмотря на риски. Сегодня, к слову сказать, на премаркете акции продолжают рост (+3%).

Что касается Change. Несмотря на большой объём размещения, большую аллокацию (95%) и ожидание средней динамики, акции компании сумели вырасти на 15% в первый день торгов. Вот она сила рынка IPO, и бычьих настроений в целом на фондовом рынке!

{kind=link}

💥На арене политических баталий есть интересные новости для зарубежных фондовых рынков, а значит мы не можем пройти мимо!

Итак, сегодня ветер из Поднебесной веет позитивной информацией: США и Китай договорились! По крайней мере по вопросу дополнительного ввода пошлин на китайские товары. Это добрый знак навстречу друг другу. Безусловно рынок триггеренется, поэтому держим ухо в остро!

Особенно внимательно смотрим на китайские компании из зеленого сектора, например, солнечной энергии, у которых есть действующие проекты по всему миру, в том числе США, скажем, Longi, Vestas.

Ралли в акциях производителей чипов таких как Micron, Western Digital Corp, AMAT мы уже увидели на этой неделе, и оно может продолжиться на предстоящей.

Однозначно потепление будет и на поляне e-commerce, поэтому как и прежде присматриваем за китайскими гигантами - Alibaba, Xiaomi, Huawei и другими.

Кстати, Huawei сразу положительно отреагировала на новость в своем аккаунте в Twitter. Хоть Трамп и сказал, что еще не определил, как разрешить американским компаниям продолжать продажи Huawei и убрать технологического гиганта из списка организаций Министерства торговли. На следующей неделе он встретится с советниками, чтобы определить, как действовать дальше.

Понятно, что этот шаг, вероятно, вызовет критику в Вашингтоне, где ястребы национальной безопасности призвали Трампа не ослаблять давление на Huawei. Компания уже давно стала объектом беспокойства для Пентагона и спецслужб, отчасти из-за того, что США заявляют о своих тесных связях с китайскими военными.

В целом вектор взаимоотношений добрый, сам Дональд Трамп оценил переговоры, как великолепные. Ну а мы и не против. Погода в Москве так себе, поэтому посерфим новости компаний, которые могут принести нам пользу на открытии рынков в понедельник, а пока одним глазком поглядываем на премаркет, ну так ради забавы.

Доброй вам субботы!

Итак, сегодня ветер из Поднебесной веет позитивной информацией: США и Китай договорились! По крайней мере по вопросу дополнительного ввода пошлин на китайские товары. Это добрый знак навстречу друг другу. Безусловно рынок триггеренется, поэтому держим ухо в остро!

Особенно внимательно смотрим на китайские компании из зеленого сектора, например, солнечной энергии, у которых есть действующие проекты по всему миру, в том числе США, скажем, Longi, Vestas.

Ралли в акциях производителей чипов таких как Micron, Western Digital Corp, AMAT мы уже увидели на этой неделе, и оно может продолжиться на предстоящей.

Однозначно потепление будет и на поляне e-commerce, поэтому как и прежде присматриваем за китайскими гигантами - Alibaba, Xiaomi, Huawei и другими.

Кстати, Huawei сразу положительно отреагировала на новость в своем аккаунте в Twitter. Хоть Трамп и сказал, что еще не определил, как разрешить американским компаниям продолжать продажи Huawei и убрать технологического гиганта из списка организаций Министерства торговли. На следующей неделе он встретится с советниками, чтобы определить, как действовать дальше.

Понятно, что этот шаг, вероятно, вызовет критику в Вашингтоне, где ястребы национальной безопасности призвали Трампа не ослаблять давление на Huawei. Компания уже давно стала объектом беспокойства для Пентагона и спецслужб, отчасти из-за того, что США заявляют о своих тесных связях с китайскими военными.

В целом вектор взаимоотношений добрый, сам Дональд Трамп оценил переговоры, как великолепные. Ну а мы и не против. Погода в Москве так себе, поэтому посерфим новости компаний, которые могут принести нам пользу на открытии рынков в понедельник, а пока одним глазком поглядываем на премаркет, ну так ради забавы.

Доброй вам субботы!

{kind=link}

На прошлой неделе Трамп подписал распоряжение, которое может серьезно отразиться на стоимости услуг здравоохранения.

Давайте попробуем понять, какие перемены могут предшествовать указанию президента об обязательном раскрытии больницами фактических цен на общие тесты и процедуры.

Главная задача — снизить расходы и предоставить пациентам возможность выбора среди конкурентных цен.

То есть, надо дать пациентам практическую информацию, которую они могут использовать, чтобы сэкономить деньги. Например, если больница взимает со страховщика $3500 за эхокардиографию, а напрямую в кабинете у врача эта же услуга будет стоить $550, то пациент может значительно сэкономить на выплатах.

Медицинская страховка в США крайне дорогая и стоимость складывается из цепочки организаций, каждая из которых закладывает свою цену на услуги от страховщиков до частных больниц.

Но страховщики заявили, что эта идея может иметь неприятные последствия, побуждая больницы пытаться поднять цены, чтобы соответствовать тому. Понятно, что больницы скептически отнеслись к распоряжению.

Мало что изменится сразу и процесс будет постепенный. Распоряжение требует от федеральных агентств процесса выработки правил, который обычно занимает месяцы или даже годы. Детали того, какая информация должна быть раскрыта и как она будет предоставлена пациентам, ещё только должны быть разработаны.

Министр здравоохранения и социальных служб заявил, что это позволит пациентам контролировать ситуацию благодаря расширению выбора и конкуренции. Цены на услуги здравоохранения острая проблема в США. Один и тот же тест или процедура в одном и том же городе может стоить очень разных денег в зависимости от того, кто его выполняет и кто оплачивает счет. Доступные цены по больничным спискам не отражают того, что они платят страховщикам и государственным программам.

Ещё может быть такой расклад — публичное раскрытие информации о ставках, согласованных на конкурсной основе, снизит конкуренцию и подтолкнет цены выше, а не снизит цены для потребителей, пациентов и налогоплательщиков.

В общем главный постулат — пациенты должны иметь информацию о цене заранее, чтобы принять выгодное для себя решение, а не постфактум получить счет в почтовый ящик. Да, в США ещё бумажные счета, которые приходят по почте.

Пока сложно однозначно сказать, как эта информация отразиться на компаниях медицинского сектора, которые нам интересны. Реализация не быстрая и есть противники, конечно. Без подковерных войн не обойдется, заинтересованных сторон много.

Будем следить за реакцией и новостями от администрации Трампа.

Давайте попробуем понять, какие перемены могут предшествовать указанию президента об обязательном раскрытии больницами фактических цен на общие тесты и процедуры.

Главная задача — снизить расходы и предоставить пациентам возможность выбора среди конкурентных цен.

То есть, надо дать пациентам практическую информацию, которую они могут использовать, чтобы сэкономить деньги. Например, если больница взимает со страховщика $3500 за эхокардиографию, а напрямую в кабинете у врача эта же услуга будет стоить $550, то пациент может значительно сэкономить на выплатах.

Медицинская страховка в США крайне дорогая и стоимость складывается из цепочки организаций, каждая из которых закладывает свою цену на услуги от страховщиков до частных больниц.

Но страховщики заявили, что эта идея может иметь неприятные последствия, побуждая больницы пытаться поднять цены, чтобы соответствовать тому. Понятно, что больницы скептически отнеслись к распоряжению.

Мало что изменится сразу и процесс будет постепенный. Распоряжение требует от федеральных агентств процесса выработки правил, который обычно занимает месяцы или даже годы. Детали того, какая информация должна быть раскрыта и как она будет предоставлена пациентам, ещё только должны быть разработаны.

Министр здравоохранения и социальных служб заявил, что это позволит пациентам контролировать ситуацию благодаря расширению выбора и конкуренции. Цены на услуги здравоохранения острая проблема в США. Один и тот же тест или процедура в одном и том же городе может стоить очень разных денег в зависимости от того, кто его выполняет и кто оплачивает счет. Доступные цены по больничным спискам не отражают того, что они платят страховщикам и государственным программам.

Ещё может быть такой расклад — публичное раскрытие информации о ставках, согласованных на конкурсной основе, снизит конкуренцию и подтолкнет цены выше, а не снизит цены для потребителей, пациентов и налогоплательщиков.

В общем главный постулат — пациенты должны иметь информацию о цене заранее, чтобы принять выгодное для себя решение, а не постфактум получить счет в почтовый ящик. Да, в США ещё бумажные счета, которые приходят по почте.

Пока сложно однозначно сказать, как эта информация отразиться на компаниях медицинского сектора, которые нам интересны. Реализация не быстрая и есть противники, конечно. Без подковерных войн не обойдется, заинтересованных сторон много.

Будем следить за реакцией и новостями от администрации Трампа.

{kind=link}

Готовимся к рабочей неделе? Отвлекитесь на минутку и прочитайте этот пост. Мы часто рассказываем про Constellation Brands (STZ), поэтому не можем обойти их пятничный отчет стороной.

Итак, STZ опубликовала неплохой отчет в конце неделе, причем показатели выше чем ожидалось. Доход в 1-ом кв. повысил прогноз прибыли на весь год, так как производитель пива Corona продолжает пожинать плоды от продажи своего портфеля марочных винных брендов на сумму около $1,7 млрд., мы делились этой информацией.

Прибыль за 3 месяца, закончившихся в мае, в 1-ом фин. кв., составила $2,21 на акцию, и это немного скромнее в сравнении с аналогичным периодом прошлого года, но всё же выше прогнозов в $2,07. Выручка выросла на 2% до $2,097 млрд, и также обскакала прогнозы.

На счет финансового года 2020, который заканчивается в феврале, Constellation заявила, что видит прибыль за год от $8,65 до $9,95 на акцию. И это лучше предыдущего прогноза в $8,47 до $8,77. Прогноз роста пивного бизнеса оценивается в коридоре между 7% и 9%. Компания также повысила план по операционным денежным потокам до $2,1 млрд, а по свободным — от $1,2 до $13 млрд.

Очевидно, что стратегия преобразования вина и спиртных напитков работает, с флагманской коллекцией Power Brands, которая обеспечила ведущий в отрасли рост на 4% в течении квартала.

Кроме того, пивной портфель продолжает оставаться краеугольным камнем роста в пивоваренной промышленности США, что обусловлено двузначным ростом для Modelo Especial и Corona Premier. Видимо, эти бренды, наряду с инновационными инициативами и будут определять ключевые цели на год.

Напомним, ранее этой весной Constellation заявила, что продаст портфель из 30 недорогих вин и спиртных брендов E.&J. Gallo Winery примерно за $1,7 млрд., поскольку компания смещает вектор развития в сторону более премиальных напитков и продуктов содержащих каннабис.

Отчет и прогнозы отличные, не удивительно, что акции выросли почти на 5%.

#stz

Итак, STZ опубликовала неплохой отчет в конце неделе, причем показатели выше чем ожидалось. Доход в 1-ом кв. повысил прогноз прибыли на весь год, так как производитель пива Corona продолжает пожинать плоды от продажи своего портфеля марочных винных брендов на сумму около $1,7 млрд., мы делились этой информацией.

Прибыль за 3 месяца, закончившихся в мае, в 1-ом фин. кв., составила $2,21 на акцию, и это немного скромнее в сравнении с аналогичным периодом прошлого года, но всё же выше прогнозов в $2,07. Выручка выросла на 2% до $2,097 млрд, и также обскакала прогнозы.

На счет финансового года 2020, который заканчивается в феврале, Constellation заявила, что видит прибыль за год от $8,65 до $9,95 на акцию. И это лучше предыдущего прогноза в $8,47 до $8,77. Прогноз роста пивного бизнеса оценивается в коридоре между 7% и 9%. Компания также повысила план по операционным денежным потокам до $2,1 млрд, а по свободным — от $1,2 до $13 млрд.

Очевидно, что стратегия преобразования вина и спиртных напитков работает, с флагманской коллекцией Power Brands, которая обеспечила ведущий в отрасли рост на 4% в течении квартала.

Кроме того, пивной портфель продолжает оставаться краеугольным камнем роста в пивоваренной промышленности США, что обусловлено двузначным ростом для Modelo Especial и Corona Premier. Видимо, эти бренды, наряду с инновационными инициативами и будут определять ключевые цели на год.

Напомним, ранее этой весной Constellation заявила, что продаст портфель из 30 недорогих вин и спиртных брендов E.&J. Gallo Winery примерно за $1,7 млрд., поскольку компания смещает вектор развития в сторону более премиальных напитков и продуктов содержащих каннабис.

Отчет и прогнозы отличные, не удивительно, что акции выросли почти на 5%.

#stz

{kind=link}